SKRIPSI

PENGARUH INFORMASI LAPORAN ARUS KAS TERHADAP HARGA SAHAM PADA PERUSAHAAN INDUSTRI

BARANG KONSUMSI YANG TERDAFTAR DI BEI OLEH

TECTONA GRANDIS 090503016

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH INFORMASI LAPORAN ARUS KAS TERHADAP HARGA SAHAM PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BEI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2013

ABSTRAK

PENGARUH INFORMASI LAPORAN ARUS KAS TERHADAP HARGA SAHAM PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG

TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengetahui pengaruh informasi laporan arus kas terhadap harga saham pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2008-2011. Variabel yang digunakan dalam penelitian ini adalah arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, arus kas dari aktivitas pendanaan sebagai variabel independen dan harga saham sebagai variabel dependen.

Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh yang paling signifikan terhadap harga saham. Penelitian ini dilakukan pada 12 perusahaan yang memenuhi kriteria pengambilan sampel. Data penelitian adalah data sekunder berupa laporan keuangan 12 perusahaan yang diterbitkan di BEI. Metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah purposive sampling.

Hasil penelitian ini adalah ketiga variabel independen berpengaruh signifikan terhadap harga saham secara bersama-sama, tetapi secara parsial arus kas dari aktivitas operasi berpengaruh signifikan terhadap harga saham, sedangkan arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan tidak berpengaruh signifikan terhadap harga saham.

ABSTRACT

THE INFLUENCE CASH FLOW STATEMENT INFORMATION TO THE STOCK PRICES OF THE COMPANIES THAT IN INDONESIA STOCKS

EXCHANGE

The study analyzed the influence cash flow statement information to the stock prices of the companies that in Indonesia stocks exchange since 2008 up to 2011. Variable that used in this research are cash flows from operating activities, cash flows from investing activities, cash flow from financing activities as independent variable and stock prices as dependent variable.

This study was also intended to know which performances measured have the most significant effect to the stock price. This research is in consumer goods company that listed in BEI. This research is done on 12 companies that proper over the criterias of sampling taking from 12 consumer goods company that listed in BEI. Analysis method that used in this research is quantitative method with multiple regressions. Sampling method that used is purposive sampling.

This research concludes that all of independent variables have significant influence toward stock price in simultan, but in partial cash flow from operating activities have significant to the stock price, whereas cash flow from investing activities and cash flow from financing activities are not influence toward stock price.

KATA PENGANTAR

Alhamdulillah, puji dan syukur penulis ucapkan kepada Allah SWT atas

rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang

berjudul “Pengaruh Laporan Arus Kas Terhadap Harga Saham pada Perusahaan

Industri Barang Konsumsi yang Terdaftar di BEI”. Skripsi ini disusun sebagai

syarat untuk memperoleh gelar Sarjana Ekonomi, Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

Skripsi ini penulis persembahkan untuk kedua orang tua penulis, yaitu

Ayahanda Arfismen dan Ibunda Rita Purniati atas do’a, dukungan dan kasih

sayang yang tidak terhingga yang telah diberikan kepada penulis sekaligus

sebagai sumber motivasi bagi penulis.

Penulis juga telah banyak menerima bimbingan, saran, motivasi dan do’a

dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada

kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang

telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak., selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Ketua

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan

Bapak Drs. Hotmal Ja’far, MM, Ak., selaku Sekretaris Departemen

3. Bapak Drs. Firman Syarif, M.Si, Ak., selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail M.M., Ak., selaku Sekretaris Program

Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Mutia Ismail, MM, Ak., selaku Dosen Pembimbing yang telah

memberikan bimbingan dan masukan yang sangat bermanfaat dalam

penyelesaian skripsi ini.

5. Ibu Dr. Rina Br.Bukit, SE, Msi, Ak., selaku Pembaca Nilai

6. Kakak adik penulis Sylva Lestari dan adik penulis Imam Abdul Hafizh dan

Imam Abdul Fida’ atas do’a dan dukungan yang telah diberikan. Beserta

sahabat-sahabat penulis Ka ria, Cici, Ita, Meri, Lina, Icong, Liza, dan Zikro

atas bantuan dan dukungannya selama ini. Juga semua pihak yang terlibat

langsung maupun tidak langsung yang tidak dapat penulis ucapkan satu per

satu yang telah membantu penyelesaian skripsi ini.

Penulis menyadari atas keterbatasan pengetahuan yang penulis miliki dan

penulis juga menyadari bahwa skripsi ini msih jauh dari kesempurnaan. Oleh

karena itu penulis menerima kritik dan saran yang membangun demi

kesempurnaan skripsi ini sehingga skripsi ini dapat bermanfaat bagi kita semua.

Medan, Juli 2013

Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2Perumusan Masalah ... 4

1.3Tujuan dan Manfaat Penelitian ... 5

1.3.1 Tujuan Penelitian ... 5

1.3.2 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1Tinjauan Teoritis ... 7

2.1.1 Pasar Modal Indonesia ... 7

2.1.1.1 Pengertian Pasar Modal ... 7

2.1.1.2 Peran dan Manfaat Pasar Modal ... 8

2.1.1.3 Instrumen Pasar Modal ... 9

2.1.2 Saham ... 10

2.1.2.1 Pengertian Saham ... 10

2.1.2.2 Jenis-jenis Saham ... 10

2.1.2.3 Harga Saham ... 13

2.1.2.3.1 Pengertian Harga Saham ... 13

2.1.2.3.2 Faktor-faktor yang Mempengaruhi Harga Saham ... 14

2.1.3 Laporan Arus Kas ... 15

2.1.3.1 Pengertian Laporan Arus Kas ... 15

2.1.3.2 Klasifikasi Laporan Arus Kas ... 16

2.1.3.3 Tujuan dan Manfaat Laporan Arus Kas ... 19

2.1.3.3.1 Tujuan Laporan Arus Kas ... 19

2.1.3.3.2 Kegunaan Informasi Arus Kas ... 21

2.1.4 Teori Sinyal (Signaling Theory) ... 22

2.1.5 Teori Informasi Asimetri (Assymetric Information Theory) ... 24

2.2Tinjauan Penelitian Terdahulu ... 24

2.3Kerangka Konseptual dan Hipotesis ... 27

2.3.1 Kerangka Konseptual Penelitian ... 27

2.3.2 Hipotesis ... 28

BAB III METODE PENELITIAN 3.1Desain Penelitian ... 29

3.2Jenis Sumber dan Data ... 29

3.3Metode Pengumpulan Data ... 30

3.4Populasi dan Sampel Penelitian ... 30

3.5Teknik Pengambilan Sampel ... 31

3.6Definisi Operasional dan Pengukuran Variabel ... 32

3.7Metode Analisis Data ... 34

3.7.1 Pengujian Asumsi Klasik ... 34

3.7.1.1 Uji Normalitas ... 34

3.7.1.2 Uji Heteroskedastisitas ... 35

3.7.1.3 Uji Autokorelasi ... 35

3.7.1.4 Uji Multikolinearitas ... 36

3.8Pengujian Hipotesis ... 37

3.8.1 Metode Regresi Linear Berganda ... 37

3.8.2 Uji signifikansi ... 38

3.8.2.1 Uji t (uji secara parsial) ... 38

3.8.2.2 Uji F (uji secara serentak) ... 39

3.9 Jadwal Penelitian ... 40

BAB IV HASIL DAN PEMBAHASAN 4.1Data Penelitian ... 41

4.2 Analisis Hasil Penelitian ... 42

4.2.1 Analisis Statistik Deskriptif ... 42

4.2.2 Hasil Uji Asumsi klasik ... 44

4.2.2.1 Hasil Uji Normalitas Data ... 44

4.2.2.1.1 Analisis Grafik ... 46

4.2.2.1.2 Analisis Statistik ... 48

4.2.2.2 Hasil Uji Heterokedastisitas ... 49

4.2.2.3 Hasil Uji Autokorelasi ... 51

4.2.2.4 Hasil Uji Multikolinearitas ... 52

4.2.3 Pengujian Hipotesis ... 54

4.2.3.1 Uji Signifikansi Parsial (Uji t) ... 55

4.2.3.2 Uji Signifikansi Simultan (Uji F) ... 58

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 62

5.2 Keterbatasan Penelitian ... 64

5.3 Saran ... 65

DAFTAR PUSTAKA ... 67

DAFTAR TABEL

No. Tabel Judul Tabel Halaman

2.1 Tinjauan Penelitian Terdahulu ... 25

3.1 Daftar Sampel Perusahaan ... 31

3.2 Definisi Operasional dan Pengukuran Variabel ... 33

3.3 Jadwal Penelitian ... 40

4.1 Daftar Sampel Perusahaan ... 41

4.2 Statistik Deskriptif ... 43

4.3 Hasil Uji Normalitas Sebelum Transformasi ... 45

4.4 Hasil Uji Normalitas Setelah Transformasi ... 48

4.5 Hasil Uji Autokorelasi ... 51

4.6 Hasil Uji Multikolinearitas ... 53

4.7 Pengujian Hipotesis ... 54

4.8 Pedoman Memberikan Interpretasi Koefisien Korelasi ... 55

4.9 Hasil Uji Parsial ... 56

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 27

4.1 Histogram ... 46

4.2 Grafik P-P Plot ... 47

4.3 Scatterplot ... 50

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi Perusahaan ... 69

2 Data Penelitian ... 70

3 Statistik Deskriptif ... 72

4 Hasil Uji Normalitas sebelum transformasi ... 72

5 Hasil Uji Normalitas setelah transformasi ... 73

6 Histogram ... 73

7 Grafik P-P Plot ... 74

8 Hasil Uji Heterokedastisitas ... 74

9 Hasil Uji Autokorelasi ... 75

10 Hasil Uji Multikolinearitas ... 75

11 Hasil Uji t ... 76

ABSTRAK

PENGARUH INFORMASI LAPORAN ARUS KAS TERHADAP HARGA SAHAM PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG

TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengetahui pengaruh informasi laporan arus kas terhadap harga saham pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2008-2011. Variabel yang digunakan dalam penelitian ini adalah arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, arus kas dari aktivitas pendanaan sebagai variabel independen dan harga saham sebagai variabel dependen.

Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh yang paling signifikan terhadap harga saham. Penelitian ini dilakukan pada 12 perusahaan yang memenuhi kriteria pengambilan sampel. Data penelitian adalah data sekunder berupa laporan keuangan 12 perusahaan yang diterbitkan di BEI. Metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah purposive sampling.

Hasil penelitian ini adalah ketiga variabel independen berpengaruh signifikan terhadap harga saham secara bersama-sama, tetapi secara parsial arus kas dari aktivitas operasi berpengaruh signifikan terhadap harga saham, sedangkan arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan tidak berpengaruh signifikan terhadap harga saham.

ABSTRACT

THE INFLUENCE CASH FLOW STATEMENT INFORMATION TO THE STOCK PRICES OF THE COMPANIES THAT IN INDONESIA STOCKS

EXCHANGE

The study analyzed the influence cash flow statement information to the stock prices of the companies that in Indonesia stocks exchange since 2008 up to 2011. Variable that used in this research are cash flows from operating activities, cash flows from investing activities, cash flow from financing activities as independent variable and stock prices as dependent variable.

This study was also intended to know which performances measured have the most significant effect to the stock price. This research is in consumer goods company that listed in BEI. This research is done on 12 companies that proper over the criterias of sampling taking from 12 consumer goods company that listed in BEI. Analysis method that used in this research is quantitative method with multiple regressions. Sampling method that used is purposive sampling.

This research concludes that all of independent variables have significant influence toward stock price in simultan, but in partial cash flow from operating activities have significant to the stock price, whereas cash flow from investing activities and cash flow from financing activities are not influence toward stock price.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka

panjang seperti saham, obligasi, waran, right, obligasi konvertibel, dan berbagai produk turunan (derivatif) seperti opsi (put atau call) yang bisa diperjualbelikan, baik dalam bentuk uang ataupun modal sendiri. Kalau pasar modal merupakan

pasar untuk surat berharga jangka panjang, maka pasar uang merupakan pasar

surat berharga berjangka pendek seperti Sertifikat Bank Indonesia (SBI), Surat

Berharga Pasar Uang (SPBU), Commercial Paper, Promissory Notes, Call Money, Repurchase Agreement, Banker’’s Acceptence, Treasury Bills dan lain-lain. Baik pasar modal maupun pasar uang merupakan bagian dari pasar keuangan

(financial market). (Darmadji, 2001:1)

Pasar modal memiliki peran penting bagi perekonomian suatu negara

karena pasar modal menjalankan dua fungsi sekaligus, fungsi ekonomi dan fungsi

keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar modal

menyediakan fasilitas yang mempertemukan dua kepentingan yaitu pihak yang

memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer), dengan adanya pasar modal maka pihak yang memiliki kelebihan dana dapat

menginvestasikan dana tersebut dengan harapan memperoleh imbalan (return)

kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemiliki dana, sesuai dengan karakteristik investasi yang dipilih (www.idx.co.id)

Pasar modal tempat dimana para investor menginvestasikan dananya

dalam bentuk surat berharga. Saham sebagai bukti kepemilikan perusahaan

diharapkan akan memberikan tingkat keuntungan yang memadai. Harga saham di

bursa efek merupakan gambaran tentang persepsi investor mengenai risiko dan

tingkat keuntungan yang diharapkan (expected rate of return). Semakin tinggi tingkat harga saham maka kekayaan pemegang saham semakin besar dan hal ini

dianggap menguntungkan bagi investor.

Perubahan harga saham di bursa efek dipengaruhi banyak faktor.

Faktor-faktor yang dianggap berpengaruh terhadap harga saham adalah Faktor-faktor

fundamental dan faktor teknikal. Faktor fundamental merupakan gambaran

tentang kinerja perusahaan dalam menjalankan kegiatan operasional. Arus kas

merupakan salah satu faktor fundamental yang diduga berpengaruh terhadap harga

saham (Husnan,1996:315)

Menurut IAI (2007, PSAK No.2) : “Arus kas adalah arus masuk dan arus

keluar kas atau setara kas. Laporan arus kas merupakan revisi dari mana uang kas

diperoleh perusahaan dan bagaimana mereka membelanjakannya. Laporan arus

kas merupakan ringkasan dari penerimaan dan pengeluaran kas perusahaan selama

periode tertentu, biasanya satu tahun buku”.

Tujuan laporan arus kas adalah untuk menyediakan informasi yang relevan

mengenai penerimaan dan pengeluaran kas dalam suatu entitas untuk satu periode.

datang, serta berguna untuk menilai kecermatan atas taksiran

dibuat sebelumnya. Laporan arus kas juga menjadi alat pertanggungjawaban arus

kas masuk dan arus kas keluar selama

dengan laporan keuangan lainnya, laporan arus kas memberikan informasi yang

bermanfaat bagi pengguna laporan dalam mengevaluasi perubahaan kekayaan

bersih/ekuitas dana suatu entitas pelaporan dan stuktur keuangan pemerintah.

Laporan arus kas harus disajikan merinci komponen-komponen arus kas

dari aktivitas-aktivitas operasi, investasi, dan pendanaan. Pembedaan

komponen-komponen arus kas ini penting karena masing-masing komponen-komponen tersebut

dianggap mempunyai pengaruh yang berbeda-beda terhadap harga saham

(www.idx.com).

Dengan banyaknya perusahaan yang telah go public dan telah terdaftar di Bursa Efek Indonesia (BEI) salah satu diantaranya adalah perusahaan industri

sektor barang konsumsi. Alasan obyek penelitian ini pada perusahaan industri

sektor barang konsumsi karena perusahaan tersebut memproduksi kebutuhan

primer manusia sehingga tetap dapat menjadi prioritas utama konsumen meskipun

kondisi perekonomian kurang mendukung. Bagaimanapun buruknya kondisi

kehidupan konsumen, mereka masih tetap membutuhkan makanan dan minuman

untuk mempertahankan kelangsungan hidupnya. Perusahaan industri sektor

barang konsumsi hampir tidak terpengaruh oleh fluktuasi perekonomian

melainkan perusahaan tersebut akan tetap eksis dan bertahan, disebabkan oleh

produk yang dihasilkannya (Ningsih, 2011). Permintaan akan produk yang

ada suatu penurunan tidak berpengaruh terhadap aktivitas perusahaan dalam

menghasilkan laba yang optimal, kondisi ini turut mempengaruhi pergerakkan

harga saham perusahaan industri barang konsumsi yang menyebabkan

meningkatnya kegiatan penawaran dan permintaan saham kategori tersebut di

Bursa Efek Indonesia.

Berdasarkan uraian diatas peneliti bermaksud melakukan penelitian

dengan judul: “ Pengaruh Informasi Laporan Arus Kas terhadap Harga Saham

pada Perusahaan Industri Barang Konsumsi yang terdaftar di Bursa Efek

Indonesia”.

1.2Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka perumusan masalahnya

adalah sebagai berikut:

1. Apakah terdapat pengaruh arus kas dari aktivitas operasi terhadap harga

saham?

2. Apakah terdapat pengaruh arus kas dari aktivitas investasi terhadap harga

saham?

3. Apakah terdapat pengaruh arus kas dari aktivitas pendanaan terhadap harga

saham?

4. Apakah terdapat pengaruh arus kas dari aktivitas operasi, arus kas dari

aktivitas investasi dan arus kas dari aktivitas pendanaan secara

1.3Tujuan dan Manfaat Penelitian 1.3.1Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk menguji dan memberikan bukti empiris pengaruh arus kas

dari aktivitas operasi terhadap harga saham,

2. Untuk menguji dan memberikan bukti empiris pengaruh arus kas

dari aktivitas investasi terhadap harga saham,

3. Untuk menguji dan memberikan bukti empiris pengaruh arus kas

dari aktivitas pendanaan terhadap harga saham,

4. Untuk menguji dan memberikan bukti empiris pengaruh arus kas

dari aktivitas operasi, arus kas dari aktivitas investasi, dan arus kas

dari aktivitas pendanaan secara bersama-sama terhadap harga

saham.

1.3.2Manfaat penelitian

Adapun manfaat dari penelitian ini:

1. Bagi peneliti, penelitian ini diharapkan menambah pengetahuan

peneliti tentang pasar modal khususnya yang berkaitan dengan

pengaruh informasi laporan arus kas terhadap harga saham pada

perusahaan yang terdaftar di BEI,

2. Bagi perusahaan, penelitian ini diharapkan menjadi alat bantu bagi

perusahaan untuk menilai apakah penerbitan laporan keuangan

memiliki pengaruh terhadap harga saham perusahaan, dapat

kelangsungan usahanya, dan dapat dijadikan salah satu

pertimbangan dalam menarik calon investor dalam jumlah yang

lebih banyak.

3. Bagi investor, penelitian ini diharapkan dapat digunakan sebagai

acuan analisis saham yang akan diperjualbelikan di bursa efek

melalui analisis kandungan informasi yang mempengaruhi harga

saham sebelum pengambilan keputusan investasi, sehingga para

investor dapat melakukan portofolio investasinya dengan lebih

baik.

4. Bagi peneliti lain, sebagai referensi untuk penelitian selanjutnya

yang ingin melakukan penelitian lebih lanjut pada bidang yang

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pasar Modal Indonesia 2.1.1.1Pengertian Pasar Modal

Pasar modal yang dalam istilah asingnya disebut “capital market” pada hakikatnya adalah pertemuan antara pihak yang memiliki kelebihan

dana dengan pihak yang membutuhkan dana dengan cara

memperjualbelikan sekuritas, dengan demikian pasar modal juga bisa

diartikan sebagai pasar untuk memperjualbelikansekuritas yang umumnya

memiliki umur lebih dari satu tahun, seperti saham dan obligasi,

sedangkan tempat dimana terjadinya jual beli sekuritas disebut dengan

bursa efek, oleh karena itu bursa efek merupakan arti dari pasar modal

secara fisik. Untuk kasus di Indonesia bursa efek ini dinamakan Bursa

Efek Indonesia(BEI).

Menurut Undang-undang Pasar Modal no. 8 tahun 1995 dikutip

da

2.1.1.2Peran dan Manfaat Pasar Modal

Pasar modal merupakan wahana pengakolasian dana secara efisien,

investor dapat melakukan investasi pada beberapa perusahaan melalui

pembelian efek-efek yang baru ditawarkan ataupun yang diperdagangkan

di pasar modal. Pasar modal memudahkan alternatif berinvestasi dengan

memberikan sejumlah keuntungan dan sejumlah risiko tertentu,

memudahkan para investor untuk memiliki perusahaan yang sehat dan

berprospek baik, membantu pelaksanaan manajemen perusahaan secara

profesional dan transparan dan meningkatkan aktivitas ekonomi nasional

(Darmadji,2001:3).

Dengan keberadaan pasar modal, perusahaan-perusahaan akan

lebih mudah memperoleh dana sehingga akan mendorong perekonomian

nasional menjadi lebih maju, yang akan menciptakan kesempatan kerja

yang luas, serta meningkatkan pendapatan pajak bagi pemerintah. Pasar

modal juga menyediakan sumber pembiayaan (jangka panjang) bagi dunia

usaha sekaligus memungkinkan alokasi sumber dana secara optimal,

memberikan wahana investasi bagi investor sekaligus memungkinkan

2.1.1.3Instrumen Pasar Modal

1) Saham yaitu sertifikat yang menunjukan bukti kepemilikan suatu

perusahaan, dan pemegang saham memiliki hak klaim atas penghasilan

dan aktiva perusahaan. Saham terdiri dari 2 jenis yaitu saham biasa dan

saham preferen.

2) Obligasi yaitu sertifikat yang berisi kontrak antara investor dan

perusahaan yang menyatakan bahwa investor tersebut telah

meminjamkan sejumlah uang kepada perusahaan.

3) Right issue adalah hak memesan efek terlebih dahulu pada harga yang telah ditetapkan selama periode tertentu. Right issue dapat juga diperdagangkan di pasar sekunder selama periode tertentu.

4) Waran adalah hak untuk membeli saham atau obligasi dari satu

perusahaan dengan harga yang telah ditentukan sebelumnya oleh

penerbit waran/perusahaan emiten.

5) Reksa Dana merupakan sekumpulan saham, obligasi, serta efek lain

yang dibeli oleh sekelompok investor dan dikelola oleh sebuah

2.1.2 Saham

2.1.2.1Pengertian Saham

Saham adalah tanda penyertaa

atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham

adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut

adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi

kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan

di perusahaan tersebut. Tujuan pemodal membeli saham adalah untuk

memperoleh penghasilan dari saham tersebut, masyarakat pemodal itu

dikategorikan sebagai investor dan spekulator. Investor disini adalah

masyarakat yang membeli saham untuk memiliki perusahaan dengan

harapan mendapatkan deviden dan capital gain dalam jangka panjang,

sedangkan spekulator adalah masyarakat yang membeli saham untuk

segera dijual kembali bila situasi kurs dianggap paling menguntungkan

seperti yang telah diketahui bahwa saham memberikan dua macam

penghasilan yaitu deviden dan capital gain (Darmadji, 2001:5).

2.1.2.2Jenis-jenis Saham

Dalam transaksi jual-beli di Bursa Efek, saham atau sering pula

disebut shares merupakan instrumen yang paling dominan

diperdagangkan. Saham tersebut dapat diterbitkan dengan cara atas nama.

Menurut Darmadji (2001:6) saham dapat dibedakan antara saham biasa

Ditinjau dari segi kemampuan dalam Hak Tagih atau Klaim, maka saham

terbagi atas:

1) Saham Biasa (Common Stock), yaitu merupakan saham yang

menempatkan pemiliknya paling yunior terhadap pembagian dividen,

dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut

dilikuidasi. Adapun karakteristik saham biasa adalah:

1. Dividen dibayarkan sepanjang perusahaan memperoleh laba.

2. Memiliki hak suara dalam rapat umum pemegang saham

(RUPS).

3. Memiliki hak terakhir dalam hal pembagian kekayaan

perusahaan jika perusahaan tersebut dilikuidasi setelah semua

kewajiban perusahaan dilunasi.

4. Memiliki tanggung jawab terbatas terhadap klaim pihak lain

sebesar proporsi sahamnya.

5. Hak untuk mengalihkan kepemilikan sahamnya.

2) Saham Preferen (Preferred Stock), yaitu merupakan saham yang mempunyai sifat gabungan antar

bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi

juga bisa mendatangkan hasil seperti yang dikehendaki investor.

Adapun karakteristik saham preferen adalah:

1. Memiliki hak paling dahulu memperoleh deviden.

2. Dapat mempengaruhi manajemen perusahaan terutama dalam

3. Memiliki hak pembayaran maksimum sebesar nilai nominal

saham lebih dahulu setelah kreditor apabila perusahaan

dilikuidasi.

4. Kemungkinan dapat memperoleh tambahan dari pembagian

laba perusahaan di samping penghasilan yang diterima secara

tetap.

5. Dalam hal perusahaan dilikuidasi, memiliki hak memperoleh

pembagian kekayaan perusahaan di atas pemegang saham

biasa setelah semua kewajiban perusahaan dilunasi.

Dilihat dari cara peralihannya saham dapat dibedakan atas:

1. Saham Atas Unjuk (bearer stock), artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindahtangankan dari

satu investor ke investor lainnya. Secara hukum, siapa yang

memegang saham tersebut, maka dialah diakui sebagai pemiliknya

dan berhak untuk ikut hadir dalam RUPS.

2. Saham Atas Nama (registered stock), merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, di mana cara

2.1.2.3 Harga Saham

2.1.2.3.1 Pengertian Harga Saham

Saham merupakan tanda penyertaan atau kepemilikan

seseorang atau badan dalam suatu perusahaan, selembar saham adalah

selembar kertas yang menerangkan bahwa pemilik kertas tersebut

adalah pemiliknya (berapapun porsinya/jumlahnya) dari suatu

perusahaan yang menerbitkan kertas (saham) tersebut. Selembar saham

mempunyai nilai atau harga. Menurut Widoatmojo (1996;45) harga

saham dapat dibedakan menjadi 3 (tiga):

1) Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh

emiten untuk menilai setiap lembar saham yang dikeluarkan.

Besarnya harga nominal memberikan arti penting saham karena

deviden minimal biasanya ditetapkan berdasarkan nilai nominal.

2) Harga Perdana

Harga ini merupakan pada waktu harga saham tersebut dicatat di

bursa efek. Harga saham pada pasar perdana biasanya ditetapkan

oleh penjamin emisi dan emiten. Dengan demikian akan diketahui

berapa harga saham emiten itu akan dijual kepada masyarakat

biasanya untuk menentukan harga perdana.

3) Harga pasar

Kalau harga perdana merupakan harga jual dari perjanjian emisi

yang satu dengan investor yang lain. Harga ini terjadi setelah

saham tersebut dicatatkan di bursa. Transaksi disini tidak lagi

melibatkan emiten dari penjamin emisi harga ini yang disebut

sebagai harga di pasar sekunder dan harga inilah yang benar-benar

mewakili harga perusahaan penerbitnya, karena pada transaksi di

pasar sekunder, kecil sekali terjadi negosiasi harga investor dengan

perusahaan penerbit. Harga yang setiap hari diumumkan di surat

kabar atau media lain adalah harga pasar.

2.1.2.3.2 Faktor-faktor yang Mempengaruhi Harga Saham

Faktor yang dapat mempengaruhi pergerakan harga saham

menurut Weston dan Brigham (1993:26) adalah proyeksi laba

perlembar saham, saat diperoleh laba, tingkat resiko dari proyeksi laba,

proporsi utang perusahaan terhadap ekuitas, serta kebijakan pembagian

deviden. Faktor lainnya yang dapat mempengaruhi pergerakan harga

saham adalah kendala eksternal seperti kegiatan perekonomian pada

umumnya, pajak dan keadaan bursa saham. Investor harus benar-benar

menyadari bahwa di samping akan memperoleh keuntungan tidak

menutup kemungkinan mereka akan mengalami kerugian.

Keuntungan atau kerugian tersebut sangat dipengaruhi oleh

kemampuan investor menganalisis keadaan harga saham merupakan

penilaian sesaat yang dipengaruhi oleh banyak faktor termasuk

eksternal, kekuatan penawaran dan permintaan saham di pasar, serta

kemampuan investor dalam menganalisi

Widoatmojo (1996:81): "Faktor utama yang menyebabkan harga

saham adalah persepsi yang berbeda dari masing-masing investor

sesuai dengan informasi yang didapat".

2.1.3 Laporan Arus Kas

2.1.3.1Pengertian Laporan Arus Kas

Laporan arus kas merupakan laporan keuangan yang berisi

informasi aliran kas masuk dan aliran kas keluar dari suatu perusahaan

selama periode tertentu. Informasi ini penyajiannya diklasifikasikan

menurut jenis kegiatan yang menyebabkan terjadinya arus kas masuk dan

kas keluar tersebut. Kegiatan perusahaan umumnya terdiri dari tiga jenis

yaitu, kegiatan operasional, kegiatan investasi serta kegiatan keuangan.

Kieso (2002:716) memberikan definisi laporan arus kas sebagai

berikut:

Dari definisi yang dinyatakan oleh Kieso dapat diperoleh

pemahaman bahwa laporan arus kas merupakan laporan utama yang

melaporkan mengenai penerimaan kas, pembayaran kas dan hasil

perubahan dalam nilai bersih dari aktivitas operasi, investasi dan

pendanaan pada suatu periode tertentu.

2.1.3.2Klasifikasi Laporan Arus Kas

Menurut IAI (2007, PSAK No.2) : “Laporan arus kas harus

melaporkan arus kas selama periode tertentu dan diklasifikasi menurut

aktivitas operasi, investasi, dan pendanaan”.

Aktivitas operasi adalah aktivitas penghasil utama pendapatan

perusahaan (principal revenue activities). Oleh karena itu, arus kas tersebut umumnya berasal dari transaksi-transaksi yang mempengaruhi

penetapan laba atau rugi bersih. Perusahaan harus melaporkan arus kas

dari aktivitas operasi dengan menggunakan salah satu metode, yaitu:

1) Metode Langsung

Dalam metode ini, pelaporan arus kas dilakukan dengan cara

melaporkan kelompok-kelompok penerimaan kas dan pengeluaran kas

dari kegiatan operasi secara lengkap (gross), tanpa melihat laporan laba/rugi dan dilanjutkan dengan kegiatan investasi dan pembiayaan.

2) Metode Tidak langsung

Dalam metode tidak langsung penyajiannya dimulai dari laba rugi

bersih dan selanjutnya disesuaikan dengan menambah atau mengurangi

seperti penyusutan, naik turun pos aktiva lancar dan utang lancar.

Dalam metode ini net income disesuaikan dengan menghilangkan non cash transaction:

a. Pengaruh transaksi yang masih belum direalisasikan dari arus

kas masuk dan keluar dari transaksi yang lalu seperti perubahan

jumlah persediaan deferral income, arus kas masuk dan keluar yang “accrued” seperti Piutang dan Utang.

b. Pengaruh perkiraan yang terdapat dalam kelompok investasi

dan pembiayaan yang tidak mempengaruhi seperti: Penyusutan,

amortisasi, Laba/Rugi dari penjualan Aktiva Tetap dan dari

Operasi yang dihentikan (yang berkaitan dengan kegiatan

investasi), Laba/Rugi pembatalan utang atau transaksi

pembiayaan.

Contoh arus kas dari aktivitas operasi Menurut IAI (2007,

PSAK No.2) antara lain:

1. Penerimaan kas dari penjualan barang dan jasa,

2. Penerimaan kas dari royalti, fees, komisi, dan pendapatan lain-lain, 3. Pembayaran kas kepada pemasok barang dan jasa,

4. Pembayaran kas kepada karyawan,

5. Penerimaan dan pembayaran kas oleh perusahaan asuransi

sehubungan dengan premi,

6. Pembayaran kas atau penerimaan kembali pajak penghasilan kecuali bila dapat diidentifikasi secara khusus,

7. Penerima dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.”

Aktivitas investasi adalah aktivitas yang menyangkut perolehan

atau pelepasan aktiva jangka panjang (aktiva tidak lancar) serta

arus kas yang berasal dari aktivitas investasi menurut IAI (2007,

PSAK No.2) adalah:

1. Pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud, dan aktiva jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri,

2. Penerimaan kas dari penjualan tanah, bangunan, dan peralatan, aktiva tak berwujud, dan aktiva jangka panjang lain,

3. Perolehan saham atau instrumen keuangan perusahaan lain,

4. Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali dilakukan oleh lembaga keuangan),

5. Pembayaran kas sehubungan dengan future contracts, forwad contracts, option contracts, dan swap contracts kecuali jika kontrak tersebut dilakukan untuk tujuan perdagangan atau diklasifikasikan sebagai aktivitas pendanaan.”

Aktivitas pendanaan adalah aktivitas yang mengakibatkan

perubahan dalam jumlah serta komposisi ekuitas dan pinjaman

perusahaan. Arus kas pendanaan berguna untuk memprediksi klaim

terhadap arus kas masa depan oleh para pemasok modal perusahaan.

Beberapa contoh arus kas yang berasal dari aktivitas pendanaan

menurut IAI (2007, PSAK No.2) adalah:

1. Penerimaan kas dari emisi saham atau instrumen pasar modal lainnya,

2. Pembayaran kas kepada para pemegang saham untuk menarik

saham perusahaan,

3. Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik, dan pinjaman lainnya,

4. Pelunasan pinjaman,

5. Pembayaran kas sewa guna usaha untuk mengurangi saldo

Pengungkapan item tambahan berikut ini tidak diharuskan,

tetapi dianjurkan untuk dimasukkan dalam laporan arus kas atau dalam

catatan yang terkait dengan itu:

1) Fasilitas pinjaman

Jumlah dari fasilitas pinjaman yang mungkin tersedia untuk

penggunaan masa depan, atau pembatasan dari penggunaannya.

2) Kapasitas terkait

Arus kas agregat yang dikaitkan dengan peningkatan kapasitas

operasi, yang dilaporkan secara terpisah dari arus kas yang

berkaitan dengan pemeliharaan kapasitas operasi yang ada.

3) Arus kas usaha patungan

Arus kas agregat dari kepentingan dalam usaha patungan yang

mana entitas menggunakan konsolidasi proporsional.

2.1.3.3Tujuan dan Manfaat Laporan Arus Kas 2.1.3.3.1 Tujuan Laporan Arus Kas

Informasi tentang arus kas suatu perusahaan berguna bagi para

pemakai laporan keuangan sebagai dasar untuk menilai kebutuhan

perusahaan untuk menggunakan arus kas tersebut. Dalam proses

pengambilan keputusan ekonomi, para pemakai perlu melakukan

evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas

Menurut Kieso (2007:150) tujuan pembuatan laporan arus kas

adalah menyediakan informasi yang relevan mengenai penerimaan dan

pembayaran kas sebuah perusahaan selama satu periode. Laporan arus

kas harus menyajikan arus kas perusahaan selama periode tertentu

yang dibagi dalam tiga klasifikasi kegiatan atau aktivitas, yaitu

aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

Penyajian sesuai dengan klasifikasi ini dilakukan dengan cara yang

paling sesuai dengan bisnis perusahaan tersebut. Klasifikasi arus kas

menurut aktivitas tersebut memberikan informasi yang memungkinkan

para pengguna laporan untuk menilai pengaruh aktivitas tersebut

terhadap posisi keuangan perusahaan dan terhadap jumlah arus kas dan

setara kas. Selain itu, informasi tersebut juga dapat digunakan untuk

mengevaluasi hubungan diantara ketiga aktivitas tersebut.

Menurut IAI (2007, PSAK No.2)

2.1.3.3.2 Kegunaan Informasi Arus Kas

Menurut IAI (2007, PSAK No.2)

03 Jika digunakan dalam kaitannya dengan laporan keuangan yang lain, laporan arus kas dapat memberkan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setarakas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas mass depan (future cash flows) dari berbagai perusahaan. Informasi tersebut juga meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama.

04 Informasi arus kas historis sering digunakan sebagai indikator dari jumlah, waktu, dan kepastian arus kas masa depan. Di samping itu, informasi arus kas jugs berguna untuk meneliti kecermatan dari taksiran arus kas masa depan yang telah dibuat sebelumnya dan dalam menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan harga.

2.1.3.3.3 Pengaruh Arus Kas Terhadap Harga Saham

Banyak faktor yang mempengaruhi harga saham seperti

faktor-faktor secara mikro atau pengaruh internal perusahaan. Misalnya,

pengumuman tentang pemasaran, produksi, penjualan, pengumuman

pendanaan, pengumuman badan direksi, pengumuman pengambil

alihan diversifikasi, pengumuman investasi, pengumuman

Faktor lainnya yaitu faktor-faktor secara makro atau pengaruh

eksternal seperti pengumuman dari pemerintah, pengumuman hukum,

pengumuman industri sekuritas, gejolak politik dalam negeri dan

fluktuasi nilai tukar, serta berbagai isu baik dari dalam negeri. Tetapi

pada penelitian ini harga saham dilihat secara mikro yaitu

kinerja/prestasi perusahaan, yang dalam penelitian adalah informasi

laporan arus kas.

2.1.4 Teori Sinyal (Signaling Theory)

Teori sinyal juga mengemukakan tentang bagaimana seharusnya

sebuah perusahaan memberikan sinyal kepada pengguna laporan

keuangan. Sinyal ini berupa informasi mengenai kondisi perusahaan

kepada pemilik ataupun pihak yang berkepentingan lainnya (contoh:

investor). Sinyal yang diberikan dapat dilakukan melalui pengungkapan

informasi akuntansi seperti laporan keuangan, laporan apa yang sudah

dilakukan oleh manajemen untuk merealisasikan keinginan pemilik, atau

bahkan dapat berupa promosi serta informasi lain yang menyatakan bahwa

perusahaan tersebut lebih baik dari pada perusahaan lain.

Laporan keuangan merupakan salah satu alat yang digunakan oleh

manajemen untuk menarik calon investor, sehingga tidak mengherankan

jika laporan keuangan seringkali dibuat sedemikian rupa untuk

menampilkan angka yang diinginkan oleh manajemen melalui berbagai

perusahaan, karena laba sangat rentan terhadap perubahan metoda

akuntansi, hal ini sesuai dengan signalling theory yang menunjukkan kecenderungan adanya asimetri informasi antara pemilik perusahaan dan

investor. Pihak internal perusahaan secara umum mempunyai lebih banyak

informasi mengenai kondisi nyata perusahaan saat ini dan prospeknya di

masa yang akan datang, dibandingkan dengan pihak eksternal.

Dalam penelitian sebelumnya Miller dan Rock (1985) dalam

penelitian Daniati (2006) dengan teori sinyal (signaling theory)

menjelaskan bahwa pasar akan bereaksi negatif terhadap pengumuman

pendanaan dari kas karena akan berpengaruh terhadap arus kas dari

operasi yang lebih rendah untuk masa yang akan datang, dengan demikian

arus kas dari aktivitas pendanaan mempunyai hubungan yang signifikan

dengan harga saham.

Semakin baru, wajar dan baik informasi laporan arus kas yang

diterima para investor, diharapkan akan membawa pengaruh terhadap

harga saham, karena informasi yang baru dapat membentuk suatu

kepercayaan baru dikalangan para investor. Selanjutnya kepercayaan baru

itu dapat mengubah demand dan supply surat-surat berharga seperti saham dan obligasi yaitu dengan cara investor bertransaksi di Bursa Efek

2.1.5 Teori Informasi Asimetri (Assymetric Information Theory)

Assymetric Information atau ketidaksamaan informasi adalah situasi di mana manajer memiliki informasi yang berbeda (yang lebih

baik) mengenai kondisi atau prospek perusahaan dari pada yang dimiliki

investor (Husnan, 1996:325), hal ini dapat diminimalkan dengan

mengungkapkan informasi sebanyak-banyaknya. Informasi yang diungkap

diharapkan adalah informasi yang menunjukkan kondisi perusahaan yang

sebenarnya. Pelaporan arus kas selain laporan lainnya merupakan salah

satu usaha untuk meminimalkan asimetri informasi (Brigham, 1999:35

dalam Susetyo, 2006).

Laporan arus kas dapat dijadikan informasi alternatif dalam

menilai kinerja dan prospek perusahaan, pada saat laba mempunyai

peluang besar untuk tersentuh praktek manipulasi. Jika melihat pentingnya

informasi arus kas bagi pengguna laporan keuangan, maka pelaporan arus

kas diharapkan akan direaksi oleh pasar.

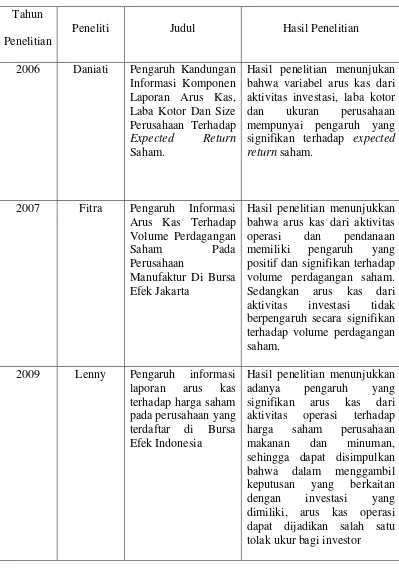

2.2Tinjauan Penelitian Terdahulu

Beberapa tinjauan penelitian terdahulu yang berkaitan dengan

Tabel 2.1

Tinjauan Penelitian Terdahulu

Tahun

Penelitian

Peneliti Judul Hasil Penelitian

2006 Daniati Pengaruh Kandungan

Informasi Komponen Laporan Arus Kas, Laba Kotor Dan Size Perusahaan Terhadap

Expected Return

Saham.

Hasil penelitian menunjukan bahwa variabel arus kas dari aktivitas investasi, laba kotor dan ukuran perusahaan mempunyai pengaruh yang signifikan terhadap expected return saham.

2007 Fitra Pengaruh Informasi

Arus Kas Terhadap Volume Perdagangan Saham Pada Perusahaan

Manufaktur Di Bursa Efek Jakarta

Hasil penelitian menunjukkan bahwa arus kas dari aktivitas operasi dan pendanaan memiliki pengaruh yang positif dan signifikan terhadap volume perdagangan saham. Sedangkan arus kas dari aktivitas investasi tidak berpengaruh secara signifikan terhadap volume perdagangan saham.

2009 Lenny Pengaruh informasi

laporan arus kas terhadap harga saham pada perusahaan yang terdaftar di Bursa Efek Indonesia

2010 Lilis Pengaruh informasi laba akuntansi dan komponen arus kas terhadap harga saham pada perusahaan industry barang konsumsi yang terdaftar di BEI

Hasil penelitian ini adalah keempat variabel independen

berpengaruh signifikan terhadap harga saham secara

bersama-sama, tetapi secara parsial laba akuntansi dan arus kas dari aktivitas pendanaan berpengaruh signifikan terhadap harga saham, sedangkan arus kas dari aktivitas operasi dan arus kas dari aktivitas investasi tidak berpengaruh terhadap harga saham.

2010 Kurnia Faktor-faktor

fundamental yang mempengaruhi harga

saham pada perusahaan industri

barang konsumsi di bursa efek indonesia (BEI)

Hasil penelitian menunjukkan bahwa secara parsial variabel saldo laba memiliki

pengaruh yang signifikan terhadap harga saham dan penjualan / aktiva lancar

tidak berpengaruh signifikan terhadap harga saham, sedangkan secara

simultan seluruh faktor fundamental perusahaan: pertumbuhan penjualan

2.3 Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual Penelitian

Laporan arus kas diterbitkan oleh suatu perusahaan dan setiap

perusahaan memiliki laporan arus kas yang berbeda-beda, sesuai dengan

bisnis perusahaan masing-masing. Semakin baru, wajar dan baik informasi

arus kas yang diterima para investor, diharapkan akan membawa pengaruh

terhadap harga saham. Karena informasi yang baru dapat membentuk

suatu kepercayaan baru dikalangan para investor. Selanjutnya kepercayaan

baru itu dapat mengubah demand dan supply surat-surat berharga seperti saham, obligasi yaitu melalui transaksi saham yang dilakukan investor di

BEI. Atas dasar pemahaman tersebut, maka dibuatlah kerangka konseptual

penelitian ini, yaitu:

H1

H2

H3

H4

Gambar 2.1 Kerangka Konseptual Arus Kas dari Aktivitas

Operasi (X1)

Harga Saham (Y)

Arus Kas dari Aktivitas Investasi (X2)

Arus Kas dari Pendanaan (X3)

2.3.2 Hipotesis

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya

atas suatu penelitian yang dilakukan agar dapat mempermudah dalam

menganalisisnya. Dari kerangka teoritis yang telah diuraikan diatas, maka

hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1 : Arus kas dari aktivitas operasi berpengaruh terhadap harga saham

H2 : Arus kas dari aktivitas investasi berpengaruh terhadap harga saham

H3 : Arus kas dari aktivitas pendanaan berpengaruh terhadap harga saham

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

asosiatif kausal. Penelitian asosiatif kausal adalah penelitian yang bertujuan untuk

menganalisis hubungan antara satu variabel dengan variabel lainnya atau

bagaimana suatu variabel mempengaruhi variabel lain (Umar, 2003:30). Variabel

independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang

dipengaruhi).

Desain penelitian merupakan suatu rencana dan struktur penelitian yang

dibuat sedemikian rupa agar diperoleh jawaban atas pertanyaan-pertanyaan

penelitian. Dalam rencana tersebut tercakup hal-hal yang dilakukan peneliti mulai

dari membuat hipotesis dan implikasinya secara operasional sampai kepada

analisis data akhir (Erlina, 2011:30).

3.2Jenis Sumber dan Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu

data yang berbentuk angka atau data kualitatif yang diangkakan (Sugiyono,

2006:14) dan data tersebut juga merupakan data sekunder yaitu data/informasi

yang telah diolah dan diperoleh dari laporan keuangan tahunan

perusahaan-perusahaan dengan kategori industri barang konsumsi yang terdaftar di BEI

periode 2008-2011 melalui situs resmi BEI yaitu www.idx.co.id,

menjadi sampel penelitian. Penelitian ini menggunakan 12 perusahaan makanan

dan minuman selama 4 tahun.

3.3Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan

mendokumentasi data sekunder yang diperlukan berupa laporan-laporan keuangan

dan ringkasan kinerja yang dipublikasikan oleh BEI.

3.4Populasi dan Sampel Penelitian

Menurut Sugiyono (2006:76), populasi adalah wilayah generalisasi yang

terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Populasi yang digunakan dalam penelitian ini adalah perusahaan–

perusahaan makanan dan minuman kategori industri barang konsumsi yang ada

terdaftar di BEI tahun 2008-2011 yang berjumlah 17 perusahaan. Pengertian

sampel menurut Erlina (2011:18) adalah bagian populasi yang digunakan untuk

memperkirakan karakteristik populasi. Sampel yang diambil dari populasi harus

benar-benar representatif atau mewakili. Jika sampel kurang representatif, akan

mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga

3.5Teknik Pengambilan Sampel

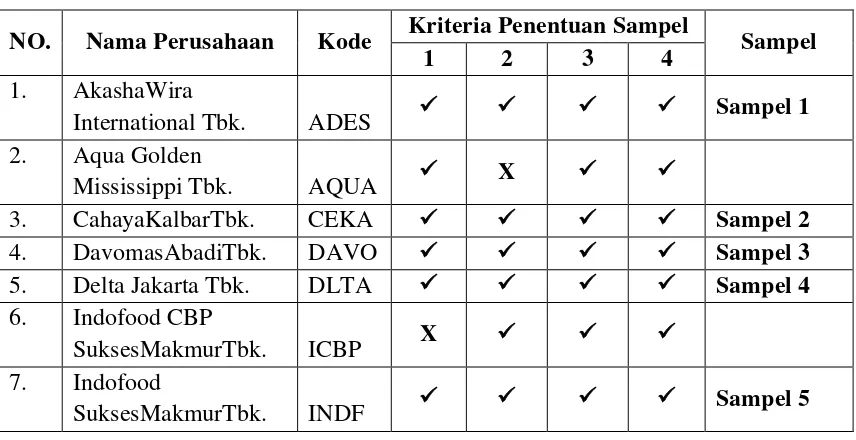

Teknik pengambilan sampel yang digunakan adalah purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono,

2006:78). Pertimbangan yang digunakan adalah sebagai berikut:

1. perusahaan tersebut terdaftar di BEI dengan kategori industri barang

konsumsi makanan dan minuman pada tahun 2008 hingga tahun 2011, dan

tidak sedang berada dalam proses delisting pada periode tersebut,

2. perusahaan telah menerbitkan dan mempublikasikan laporan keuangan

auditan untuk tahun buku 2008-2011,

3. periode laporan keuangan berakhir tanggal 31 Desember,

4. harga saham yang dipergunakan adalah closing price.

Setelah dipilih dengan kriteria yang sudah ditetapkan di atas didapatlah 12

perusahaan sebagai sampel. Daftar perusahaan yang menjadi sampel adalah

[image:45.595.114.542.536.756.2]sebagai berikut:

Tabel 3.1

Sampel Perusahaan Makanan dan Minuman

NO. Nama Perusahaan Kode Kriteria Penentuan Sampel Sampel

1 2 3 4

1. AkashaWira

International Tbk. ADES Sampel 1

2. Aqua Golden

Mississippi Tbk. AQUA X

3. CahayaKalbarTbk. CEKA Sampel 2

4. DavomasAbadiTbk. DAVO Sampel 3

5. Delta Jakarta Tbk. DLTA Sampel 4

6. Indofood CBP

SuksesMakmurTbk. ICBP X

7. Indofood

8. Mayora Indah Tbk. MYOR Sampel 6

9. Multi Bintang

Indonesia Tbk. MLBI Sampel 7

10. Nippon

IndosariCorpindoTbk. ROTI X

11. Siantar Top Tbk. STTP Sampel 8

12. SekarBumiTbk. SKBM X

13. TigaPilar Sejahtera

Tbk. AISA Sampel 9

14. Ultra Jaya Milk Tbk. ULTJ Sampel 10

15. Suba Indah Tbk. SUBA X

16. Prasidha Aneka

Niaga PSDN Sampel 11

17. Sekar Laut Tbk. SKLT Sampel 12

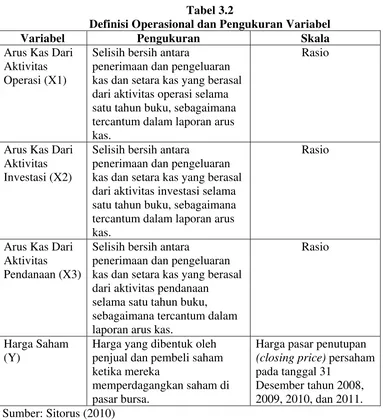

3.6Defenisi Operasional dan Pengukuran Variabel

Definisi operasional menurut Erlina (2011:48) adalah menjelaskan

karakteristik dari objek kedalam elemen-elemen yang dapat diobservasi yang

menyebabkan konsep dapat diukur dan dioperasionalkan kedalam penelitian.

Penelian ini menggunakan variabel independen (bebas) dan variabel dependen

(terikat). Variabel independen yang digunakan dalam penelitian ini adalah nilai

arus kas dari aktivitas operasi, nilai arus kas dari aktivitas investasi, dan nilai arus

kas dari aktivitas pendanaan. Sedangkan variabel dependen yang digunakan

adalah harga saham.

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Variabel independen (bebas)

Variabel independen menurut Erlina (2011:37) adalah variabel yang dapat

mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan

independen (bebas) yang digunakan dalam penelitian ini adalah komponen

arus kas. Variabel independen disimbolkan dengan “X”.

2. Variabel dependen (terikat)

Menurut Erlina (2006:33), variabel dependen adalah variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.

Variabel dependen dalam penelitian ini adalah harga saham, dimana variabel

[image:47.595.129.512.304.724.2]dependen disimbolkan dengan “Y”.

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Variabel Pengukuran Skala

Arus Kas Dari Aktivitas Operasi (X1)

Selisih bersih antara

penerimaan dan pengeluaran kas dan setara kas yang berasal dari aktivitas operasi selama satu tahun buku, sebagaimana tercantum dalam laporan arus kas.

Rasio

Arus Kas Dari Aktivitas Investasi (X2)

Selisih bersih antara

penerimaan dan pengeluaran kas dan setara kas yang berasal dari aktivitas investasi selama satu tahun buku, sebagaimana tercantum dalam laporan arus kas.

Rasio

Arus Kas Dari Aktivitas

Pendanaan (X3)

Selisih bersih antara

penerimaan dan pengeluaran kas dan setara kas yang berasal dari aktivitas pendanaan selama satu tahun buku, sebagaimana tercantum dalam laporan arus kas.

Rasio

Harga Saham (Y)

Harga yang dibentuk oleh penjual dan pembeli saham ketika mereka

memperdagangkan saham di pasar bursa.

Harga pasar penutupan

(closing price) persaham pada tanggal 31

3.7Metode Analisis Data

Keseluruhan data yang telah terkumpul selanjutnya dianalisis untuk dapat

memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Analisis

data dalam penelitian ini digunakan dengan metode analisis statistik yang

menggunakan software SPSS. Adapun metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

3.7.1Pengujian Asumsi Klasik

Dalam melaksanakan pengujian dengan analisis regresi, peneliti perlu

melakukan pengujian atas data yang akan digunakan, pengujian tersebut

dilakukan untuk menghindari atau mengurangi bias atas hasil penelitian yang

diperoleh (Erlina, 2011:98). Penggunaan analisis regresi dalam statistik harus

bebas dari asumsi-asumsi klasik seperti normalitas data, autokorelasi,

heteroskedastisitas dan asumsi klasik lainnya. Adapun pengujian asumsi klasik

yang digunakan adalah sebagai berikut:

3.7.1.1Uji Normalitas

Menurut Erlina (2011:100) “Tujuan uji normalitas adalah ingin

mengetahui apakah dalam model regresi variabel pengganggu atau residual

memiliki distribusi normal”. Cara yang dapat digunakan untuk menguji apakah

variabel pengganggu atau residual memiliki distribusi normal adalah dengan

melakukan uji Kolmogrov-Smirnov terhadap model yang diuji. Kriteria

pengambilan keputusan adalah apabila nilai signifikansi atau probabilitas lebih

besar dari 0,05 maka residual memiliki distribusi normal dan apabila nilai

Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali

(2005:110) sebagai berikut:

(1) jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas,

(2) jika data menyebar jauh dari diagonal dan / atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3.7.1.2Uji Heteroskedastisitas

Salah satu asumsi yang penting dari model regresi linear adalah varian

residual bersifat konstan. Umumnya heterokedastisitas sering terjadi pada model

yang menggunakan data cross section dari pada data time series. Pengujian gejala heteroskedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi

ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain.

Cara mendeteksi ada atau tidaknya heteroskedatisitas adalah dengan melihat

grafik plot antara nilai prediksi variabel dependen. Menurut Ghozali (2005:110)

dasar analisis untuk menentukan ada atau tidaknya heteroskedastisitas yaitu:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2) jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.7.1.3Uji Autokorelasi

Menurut Erlina (2011:106), “uji autokorelasi bertujuan menguji apakah

dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pada periode t-1 atau sebelumnya”. Uji yang dapat

Watson, karena uji ini yang umum digunakan. Kriteria untuk menentukan uji ini

adalah sebagai berikut:

1. Angka D-W dibawah -2 berarti ada autokorelasi positif,

2. Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

3. Angka D-W diatas +2 berarti ada autokorelasi negative

3.7.1.4 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi

ditemukan adanya korelasi diantara variabel independen. Model regresi yang baik

seharusnya menunjukkan tidak terjadinya korelasi diantara variabel independen

(Erlina, 2011:102). Multikolinearitas adalah situasi adanya korelasi

variabel-variabel independen antara yang satu dengan yang lainnya. Dalam hal ini kita

sebut variabel-variabel bebas tidak ortogonal. Variabel-variabel bebas yang

bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara

sesamanya sama dengan nol.

Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka

konsekuensinya adalah: (a)koefisien-koefisien regresi menjadi tidak dapat

ditaksir, (b)nilai standar error setiap regresi menjadi tak terhingga. Apabila terjadi korelasi antara variabel independen, maka dinamakan terdapat problem

3.8Pengujian Hipotesis

Dalam menentukan hubungan yang berlaku antara informasi laporan arus

kas terhadap harga saham pada perusahaan makanan dan minuman dengan

kategori industri barang konsumsi yang terdaftar di Bursa Efek Indonesia, maka

digunakan analisis statistik berikut:

3.8.1 Metode Regresi Linear Berganda

Analisis regresi digunakan untuk memperkirakan atau meramalkan

hubungan antara dua variabel dengan membuat asumsi ke dalam suatu bentuk

fungsi tertentu (fungsi linear). Dimana variabel dependen dapat diprediksi melalui

variabel independen secara individual, sehingga dapat digunakan untuk

memutuskan apakah naik atau turunnya variabel dependen dapat dilakukan

dengan menaikkan atau menurunkan variabel independen (Sudarmanto, 2005:1).

Model regresi yang digunakan adalah sebagai berikut:

Y=a+b1X1+b2X2+b3X3+e

Keterangan:

Y = Harga saham

a = Konstanta

b1, b2, b3 = Koefisien Regresi

X1 = Nilai arus kas dari aktivitas operasi perlembar saham

X2 = Nilai arus kas dari aktivitas investasi perlembar saham

X3 = Nilai arus kas dari aktivitas pendanaan perlembar saham

3.8.2Uji signifikansi

Uji signifikansi antara variabel bebas terhadap variabel terikat, baik secara

bersama-sama (serentak) maupun secara parsial dilakukan dengan menggunakan

uji statistik F dan uji statistik t.

3.8.2.1 Uji t (uji secara parsial)

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut

Ghozali (2005:84), uji statistik t pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel penjelas/independen secara individual dalam menerangkan

variabel dependen.

Bentuk pengujiannya adalah:

1) H0:bi=0, artinya informasi komponen arus kas secara parsial tidak mempunyai

pengaruh terhadap harga saham pada perusahaan makanan dan minuman

dengan kategori industri barang konsumsi yang terdaftar di BEI.

2) Ha:bi≠0, artinya informasi komponen arus kas secara parsial mempunyai

pengaruh terhadap harga saham pada perusahaan makanan dan minuman

dengan kategori industri barang konsumsi yang terdaftar di BEI. Uji ini

dilakukan dengan membandingkan signifikansi thitung dengan ketentuan:

jika thitung > ttabelpada α 0.05, maka Ho ditolak dan

3.8.2.2 Uji F (uji secara serentak)

Uji F dilakukan untuk melihat seberapa besar pengaruh variabel

independen secara bersama-sama terhadap variabel dependen. Bentuk

pengujiannya adalah:

1) Ho : b1 = b2 = b3 = b4 = 0 artinya informasi arus kas dari aktivitas operasi,

arus kas dari aktivitas investasi, dan arus kas dari aktivitas pendanaan secara

bersama-sama tidak mempunyai pengaruh terhadap harga saham pada

perusahaan makanan dan minuman dengan kategori industri barang konsumsi

yang terdaftar di BEI.

2) Ha : b1 ≠ b2 ≠ b3 ≠ 0 artinya informasi arus kas dari aktivitas operasi, arus kas

dari aktivitas investasi, dan arus kas dari aktivitas pendanaan secara

bersama-sama mempunyai pengaruh terhadap harga saham pada perusahaan industri

barang konsumsi dengan kategori makanan dan minuman yang terdaftar di

BEI.

Pengujian signifikansi dilakukan dengan mengamati Fhitung pada nilai

signifikan (alpha) 5%. Apabila nilai Fhitung lebih besar daripada Ftabel, maka Ho

ditolak. Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan

ketentuan:

jika Fhitung > Ftabelpada α 0.05, maka Ho ditolak, dan

3.9Jadwal Penelitian

[image:54.595.114.507.168.363.2]Jadwal penelitian yang direncanakan sebagai berikut:

Table 3.3 Jadwal Penelitian

Tahapan Penelitian Feb Mar Apr Mei Jun

Penyelesaian Proposal

Pengumpulan Data

Seminar Proposal

Penulisan Laporan

BAB IV

ANALISIS HASIL PENELITIAN 4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik yang menggunakan persamaan regresi berganda. Analisis data

dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda.

Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan

software SPSS versi 17. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah

ditetapkan, didapat 12 perusahaan yang memenuhi kriteria dan dijadikan sampel

[image:55.595.113.536.483.715.2]dalam penelitian ini dan diamati selama periode 2008-2011.

Tabel 4.1

Daftar Sampel Perusahaan Makanan dan Minuman

NO Nama Perusahaan Kode Tanggal

Berdiri

Tanggal Listing

1. Akasha Wira Internasional Tbk. ADES 06 Mar 1985 13 Jun 1994

2. Cahaya Kalbar Tbk. CEKA 09 Des 1980 09 Jul 1996

3. Davomas Abadi Tbk. DAVO 14 Mar 1990 22 Des 1994

4. Delta Jakarta Tbk. DLTA 15 Jun 1970 27 Feb 1984

5. Indofood Sukses Makmur Tbk. INDF 14 Agu 1990 14 Jul 1994

6. Mayora Indah Tbk. MYOR 17 Feb 1977 04 jul 1990

7. Multi Bintang Indonesia Tbk. MLBI 3 Jun 1929 15 Des 1981

8. Siantar Top Tbk STTP 12 Mei 1987 16 Des 1996

9. Tiga Pilar Sejahtera Tbk. AISA 26 Jan 1990 11 Jun 1997

10. Ultra Jaya Milk Tbk. ULTJ 02 Nov 1971 02 Jul 1990

11. Prasidha Aneka Niaga PSDN 16 Apr 1974 18 Okt 1994

12. Sekar Laut Tbk. SKLT 19 Jul 1976 4 Jul 1990

4.2 Analisis Hasil Penelitian 4.2.1 Analisis Statistik Deskriptif

Peneliti menggunakan metode statistik deskriptif dalam penelitian ini,

yaitu penelitian yang dilakukan untuk memperoleh gambaran yang sebenarnya

tentang kondisi perusahaan dalam analisis (Erlina,2011:20). Statistik deskriptif

memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata

(mean), dan nilai standar deviasi dari variabel-variabel independen dan variabel dependen. Informasi yang dibutuhkan dalam penelitian ini merupakan data

sekunder yang diperoleh dari

perusahaan manufaktur kategori barang konsumsi subbagian makanan dan

minuman dari tahun 2008 sampai tahun 2011 yang dijabarkan dalam bentuk

statistik.

Variabel dari penelitian ini terdiri dari arus kas dari aktivitas operasi, arus

kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan sebagai variabel

bebas (independent variable) dan harga saham sebagai variabel terikat (dependent variable). Statistik deskriptif dari variabel tersebut dengan sampel perusahaan makanan dan minuman selama periode 2008 sampai dengan tahun 2011 disajikan

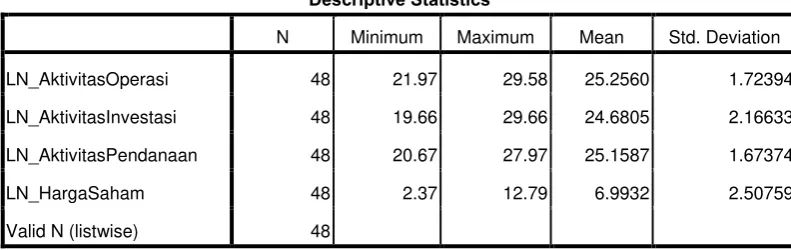

Tabel 4.2

Statistic Deskriptif Variabel-Variabel Selama Tahun 2008-2011

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LN_AktivitasOperasi 48 21.97 29.58 25.2560 1.72394

LN_AktivitasInvestasi 48 19.66 29.66 24.6805 2.16633

LN_AktivitasPendanaan 48 20.67 27.97 25.1587 1.67374

LN_HargaSaham 48 2.37 12.79 6.9932 2.50759

Valid N (listwise) 48

Sumber: Data yang diolah penulis, 2013

Tabel diatas menunjukkan bahwa variabel arus kas dari aktivitas operasi,

arus kas dari aktivitas investasi, arus kas dari aktivitas pendanaan dan harga

saham memiliki nilai minimum dan nilai maksimum positif.

Berikut ini perincian data deskriptif yang telah diolah:

a. variabel arus kas perusahaan dari aktivitas operasi memiliki nilai minimum

21,97 dan nilai maksimum 29,58 dengan nilai rata-rata sebesar 25,25 serta

standar deviasi sebesar 1,724.

b. variabel arus kas perusahaan dari aktivitas investasi memiliki nilai

minimum 19,66 dan nilai maksimum 24,68 dengan nilai rata-rata sebesar

29,66 serta standar deviasi sebesar 2,166.

c. variabel arus kas perusahaan dari aktivitas pendanaan memiliki nilai

minimum 20,67 dan nilai maksimum 27,97 dengan nilai rata-rata sebesar

d. variabel harga saham memiliki nilai minimum 2,37 dan nilai maksimum

12,79 dengan nilai rata-rata sebesar 6,99 serta standar deviasi sebesar

2,508.

4.2.2 Hasil Uji Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis.

Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan

perbaikan terlebih dahulu. Pengujian asumsi klasik yang telah dilakukan adalah

sebagai berikut.

4.2.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah variabel residual

berdistribusi normal. Uji statistik yang dapat digunakan untuk menguji apakah

residual berdistribusi normal adalah uji statistik non parametrik

Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

Ho : Data residual berdistribusi normal.

Ha : Data residual tidak berdistribusi normal.

Dalam uji Kolmogrov Smirnov, pedoman yang digunakan dalam pengambilan

keputusan yaitu:

a. jika nilai signifikansi < 0.05 maka distribusi data tidak normal,

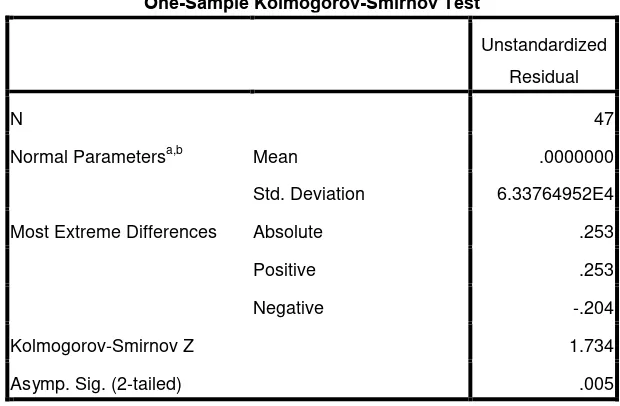

Table 4.3

Uji Normalitas Sebelum Data Ditransformasi One-Sample Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 47

Normal Parametersa,b Mean .0000000

Std. Deviation 6.33764952E4

Most Extreme Differences Absolute .253

Positive .253

Negative -.204

Kolmogorov-Smirnov Z 1.734

Asymp. Sig. (2-tailed) .005

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Data yang diolah penulis 2013

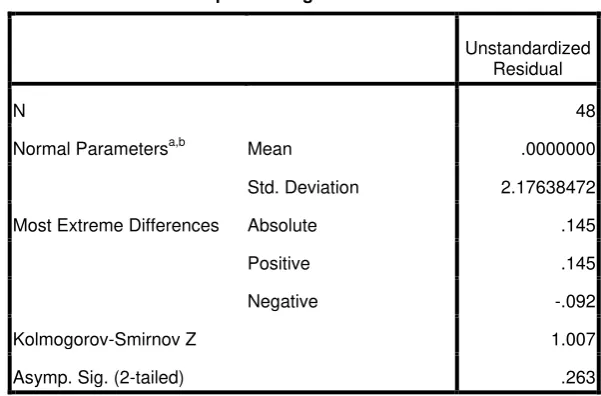

Dari hasil pengolahan data tersebut, besarnya nilai Kolmogorov-Smirnov

adalah 1,734 dan signifikansinya pada 0,005 maka disimpulkan data tersebut tidak

terdistribusi secara normal karena p = 0,005 < 0,05. Data yang tidak berdistribusi

normal dapat disebabkan oleh adanya data yang outlier, yaitu data yang me