DAFTAR LAMPIRAN

Daftar Pemilihan Sampel Penelitian

No. Kode Nama Emiten Kriteria Sampel

6. BIPI Benakat Integra Tbk (d.h Benakat Petroleum Energy Tbk)

√ √ X X 13. CKRA Cakra Mineral Tbk (d.h Citra Kebun

Raya Agri Tbk)

24. INCO Vale Indonesia Tbk (d.h inco Indonesia Tbk)

Sejahtera Abadi Tbk

√ √ X X

34. PTRO Petrosea Tbk √ √ √ √ 13

Perusahaan Yang Menjadi Sampel Penelitian

No. Kode Nama Emiten Tanggal Berdiri Tanggal Listing 1. ADRO Adaro Energy Tbk 28 – 07 – 2004 16 – 07 – 2008 2. ELSA Elnusa Tbk 25 – 01 – 1969 06 – 02 – 2008 3. GEMS Golden Energy Mines Tbk 13 – 03 – 1997 17 – 11 – 2011 4. HRUM Harum Energy Tbk 12 – 10 – 1995 06 – 10 – 2010 5. INCO Vale Indonesia Tbk (d.h

inco Indonesia Tbk)

25 – 07 – 1968 16 – 05 – 1990 6. ITMG Indo Tambangraya Megah

Tbk

02 – 09 – 1987 18 – 12 – 2007

7. KKGI Resource Alam Indonesia Tbk 10. PTBA Tambang Batubara Bukit

Asam Persero Tbk

02 – 03 – 1981 23 – 12 – 2002

11. PTRO Petrosea Tbk 21 – 02 – 1972 21 – 05 – 1990 12. RUIS Radiant Utama Interinsco

Tbk

22 – 08 – 1984 12 – 07 – 2006

Tabulasi Variabel Dependen dan Independen

Price to Book Value (PBV) tahun 2012 – 2014

No.

Emiten PBV (Y)

Tahun 2012 Tahun 2013 Tahun 2014

1. ADRO 1.76 0.89 0.81

Dividend Payout Ratio (DPR) tahun 2012 – 2014

No.

Emiten DPR (X1)

Tahun 2012 Tahun 2013 Tahun 2014

Cash Holdings tahun 2012 – 2014

No.

Emiten Cash Holdings (X2)

Tahun 2012 Tahun 2013 Tahun 2014

1. ADRO 12.68 12.92 12.97

Return on Equity (ROE) tahun 2012 – 2014

No.

Emiten ROE (X3)

Tahun 2012 Tahun 2013 Tahun 2014

Institutional Ownership tahun 2012 -2014

No.

Emiten Institutional Ownership (X4)

Tahun 2012 Tahun 2013 Tahun 2014

1. ADRO 43.91 43.91 43.91

2. ELSA 71.58 70.95 67.85

3. GEMS 97.00 97.00 97.00

4. HRUM 70.48 70.72 70.72

5. INCO 79.51 79.51 79.51

6. ITMG 65.00 65.00 65.06

7. KKGI 62.89 64.89 73.12

8. MEDC 57.50 71.59 78.95

9. MYOH 78.14 78.69 78.69

10. PTBA 65.02 65.02 65.02

11. PTRO 69.80 69.80 69.80

12. RUIS 77.19 35.63 39.91

13. TINS 65.00 65.00 65.00

14. TOBA 85.14 93.14 93.14

Hasil Analisis Data

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PBV 42 .05 4.84 1.7993 1.31810

DPR 42 10.04 299.73 62.7193 56.87141

LOG_CASH_HOLDINGS 42 10.52 12.97 11.9572 .64236

ROE 42 .72 43.10 14.8588 10.97611

INSTITUTIONAL_OWNERS

HIP 42 35.63 97.00 70.1590 14.57841

Valid N (listwise) 42

Nilai Collinearity Statistics

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

DPR .927 1.079

LOG_CASH_HOLDINGS .932 1.073

ROE .962 1.040

INSTITUTIONAL_OWNERSHIP .962 1.039

Goodness of Fit

a. Predictors: (Constant), INSTITUTIONAL_OWNERSHIP, ROE, LOG_CASH_HOLDINGS, DPR

b. Dependent Variable: PBV

Hasil Uji F

a. Dependent Variable: PBV

b. Predictors: (Constant), INSTITUTIONAL_OWNERSHIP, ROE, LOG_CASH_HOLDINGS, DPR

Hasil Uji t

Coefficientsa

Model Unstandardized

Coefficients

INSTITUTIONAL_OWNERSHIP .029 .012 .318 2.395 .022

P-P Plot

Hasil Uji Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 42

Normal Parametersa,b Mean 0E-7

Std. Deviation 1.04325196

Most Extreme Differences

Absolute .101

Positive .101

Negative -.052

Kolmogorov-Smirnov Z .657

Asymp. Sig. (2-tailed) .781

Nilai Koefisien Korelasi

Coefficient Correlationsa

Model INSTITUTIONAL

OWNERSHIP

ROE LOG CASH

HOLDINGS

DPR

Correlations

INSTITUTIONAL

OWNERSHIP 1.000 .051 .169 -.111

ROE .051 1.000 .078 .154

LOG CASH

HOLDINGS .169 .078 1.000 -.191

DPR -.111 .154 -.191 1.000

Covariances

INSTITUTIONAL

OWNERSHIP .000

9.717E-006 .001 -4.183E-006

ROE 9.717E-006 .000 .000 7.686E-006

LOG CASH

HOLDINGS .001 .000 .077 .000

DPR -4.183E-006

7.686E-006 .000 9.810E-006

Hasil Uji Durbin-Watson

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .611a .374 .306 1.09820 2.230

a. Predictors: (Constant), INSTITUTIONAL_OWNERSHIP, ROE, LOG_CASH_HOLDINGS, DPR

Hasil Uji Analisis Linier Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) -8.052 3.547 -2.270 .029

DPR .003 .003 .138 1.023 .313

LOG_CASH_HOLDINGS .564 .277 .275 2.039 .049

ROE .060 .016 .500 3.770 .001

INSTITUTIONAL_OWNERSHIP .029 .012 .318 2.395 .022

DAFTAR PUSTAKA

Brigham, Eugene dan Joel F. Houston, 2001. Manajemen Keuangan, Edisi kedelapan, Buku Kedua, Erlangga, Jakarta.

__________________________________,2010. ”Dasar-dasar Manajemen Keuangan, Buku Satu, Edisi Kesebelas, Alih Bahasa Ali Akbar Yuliyanto”. Salemba Empat, Jakarta.

Chen, Li-Ju Chen, Shun-Yu,2011. “The influence of profitability on firm value with capital structure as the mediator and firm size and industry as moderators” Investment Management and Financial Innovations, Volume 8, Issue 3.

Erlina, 2011. Metodologi Penelitian, USU Press. Medan.

Engombe, Taimi Megameno, 2014, “Dividend Policy and Its Impact on Firm Value: A Review of Theories and Empirical Evidence” Financial Analysis and Portfolio Management. University of Cape Town.

Ghozali, Imam, 2006. “Aplikasi Analisis Multivariate dengan Program IBM SPSS 21 (up date PLS Regresi”), Edisi 7, Badan Penerbit Universitas Diponegoro, Semarang.

Gitosudarmo, Indriyo dan Basri, 2002. Manajemen Keuangan, Edisi keempat, BPFE, Yogyakarta.

Horne, James Van dan Wachowics. 2012. Prinsip-Prinsip Manajemen Keuangan Buku 1 Ed. 11, Salemba Empat, Jakarta.

Husnan, Suad, 2001. Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka Panjang), BPFE, Yogyakarta.

Isshaq, Zangina, 2009. “Corporate Governance governance, ownership structure, cash holding, and firm value on the Ghana stock Exchange” The Journal of

Risk Finance, Vol.10 No.5, pp.488-

Keown, Arthur.J.,Scott, David.J.,Martin, John. D., dan Petty, J. William, 2011. Dasar-dasar Manajemen Keuangan, Salemba Empat, Jakarta.

Keryanto, Ferry,2015. “Pengaruh Mekanisme Corporate Governance, Struktur Kepemilikan, Cash Holdings Terhadap nilai Perusahaan Pada Sektor Manufaktur di Bursa Efek Indonesia Indonesia Tahun 2010-2013”. Jurnal

Ilmiah Mahasiswa Universitas Surabaya Vol. 4 No.2.

Kuncoro, Mudrajad. 2003. Metode Riset Untuk Bisnis & Ekonomi, Erlangga, Jakarta.

Martono, & D. Agus Harjito, 2010. Manajemen Keuangan, EKONESIA, Yogyakarta.

Mulyadi, 2006. Sistem Akuntansi, Salemba Empat, Jakarta.

Pardede, Ernita Sartika, 2015 “Analisis Pengaruh Keputusan Pendan aan Kebijakan Dividen, Keputusan Investasi Dan Profitabilitas Terhadap Nilai Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2011-2013”. Skripsi. Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.

Putri, Cintamy Prananti. 2014. Analisis Pengaruh Rasio Profitabilitas Terhadap Nilai Perusahaan Manufaktur Sub Sektor Otomotif dan Komponen di Bursa Efek Indonesia. Skripsi. Fakultas Ekonomi Universitas Negeri Surabaya. Surabaya.

Salvatore, Dominick, 2005. Managerial Economics Fifth Edition. Singapore: Thomson Learning.

Sartono, Agus, 2012. Manajemen keuangan teori, dan aplikasi. BPFE, Yogyakarta.

Soewadji, 2012. Pengantar Metodologi Penelitian. Mitra Wacana Media, Jakarta.

Subramanyam dan Wild. 2010. Analisis Laporan Keuangan, Buku I,Salemba Empat, Jakarta.

Sugiyono, 2009. Statistika Untuk Penelitian, Cetakan Kesepuluh, Alfabeta, Bandung.

Sujoko dan Ugy Soebiantoro. 2007. “Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Interen dan Faktor Eksteren terhadap Nilai Perusahaan”. Jurnal Manajemen dan Kewirausahaan, Vol. 9 No.1.

Sukirni, Dwi.2012. “Kepemilikan manajerial, Kepemilikan Institusional, Kebiakan Deviden dan Kebijakan Hutang Analisis Terhadap Nilai Perusahaan”.Accounting Analysis Journal aaj 1 (2)(2012) / ISSN 2252-6765.

Warsono, 2003. Manajemen Perusahaan, Edisi ketiga, Jilid I, Alfabeta, Malang.

Weston, J. Fred dan Copeland, Thomas, E.1992.Manajemen Keuanagan. Edisi Kesembilan. Diterjemahkan Oleh Jaka Wasana dan Kirbrandoko. Erlangga, Jakarta.

Weygand, Jerry J. dan Kieso, Donald E . (2008). Intermediate Accounting 8th ed. New York: John Wiley & Sosa, inc.

Wild, John. 2005. General Accounting. Translation. Penata Media Group: Jakarta.

BAB III

METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Penelitian asosiatif kausal berguna untuk menganalisis hubungan antara dua variabel atau lebih.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan menggumpulkan informasi dan data

perusahaan yang diperlukan, yaitu data sekunder perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2012-2014 melalui situs www.idx.co.id.

3.3. Batasan Operasional

3.4. Defenisi Operasioanl dan Pengukuran Variabel Penelitian

Variabel penelitian adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya (Sugiyono,2009). Variabel yang digunakan dalam penelitian ini adalah variabel dependen dan independen.

3.4.1 Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat yang disebabkan oleh variabel independen (Sugiyono, 2009). Variabel dependen yang digunakan dalam penelitian ini adalah Firm Value yang diproksikan dengan Price Book Value.

3.4.2 Variabel Independen

Variabel indepeden adalah variabel yang mempengaruhi atau yang menjadi penyebab perubahaan pada variabel dependen (Sugiyono, 2009).

3.4.2.1 Dividend Policy

“Dividend Policy (Kebijakan dividen) adalah keputusan

tentang seberapa banyak laba saat ini yang akan dibayarkan sebagai dividen daripada ditahan untuk diinvestasikan kembali dalam perusahaan” (Brigham dan Houston, 2010). Pada penelitian ini dividend policy diproksikan dengan menggunakan Dividend Payout Ratio (DPR). DPR menunjukkan rasio dividen yang dibagikan perusahaan dengan laba bersih yang dihasilkan perusahaan (Subramanyan & Wild, 2010).

Keterangan :

DPR : Dividend Payout Ratio DPS : Dividend per Share EPS : Earning per Share

DPR yang tinggi akan menguntungkan pemegang saham namun dapart memperlemah keuangan internal perusahaan karena mengurangi jumlah laba ditahan, sedangkan DPR yang rendah dapat merugikan pemegang saham namun menguntungkan pihak perusahaan melalu internal financial yang kuat.

3.4.2.2. Cash Holdings

Perusahaan harus memiliki persediaan kas minimal yang bertujuan untuk menjaga agar kelangsungan operasi perusahaan tetap terjamin dan dapat memenuhi kewajiban finansialnya apabila sewaktu-waktu harus dibayar. Namun perusahaan yang memiliki persediaan kas yang terlalu besar juga tidak baik, karena kas tersebut tidak dapat menghasilkan laba secara langsung apabila hanya didiamkan saja (idle fund). Dalam penelitian ini cash holdings dapat dihitung

dengan menggunakan rumus :

3.4.2.3. Profitability

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aset maupun modal sendiri (Sartono, 2012). Rasio profitabilitas yang digunakan dalam penelitian ini adalah rasio pengembalian atas ekuitas (ROE) karena merupakan ukuran profitabilitas dari sudut pandang pemegang saham. ROE memperlihatkan sejauh manakah perusahaan mengelola modal sendiri secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan. ROE merupakan

perbandingan antara laba bersih sesudah pajak dengan total ekuitas.

3.4.2.4 Institutional Ownership

Insitutional Ownership (Kepemilikan institusional)

adalah kepemilikan saham oleh pihak-pihak yang berbentuk institusi seperti yayasan, bank, perusahaan asuransi, perusahaan investasi, dana pensiun, perusahaan berbentuk perseroan (PT), dan institusi lainnya. Tingkat kepemilikan institusional dalam penelitian ini merupakan perbandingan antara jumlah saham yang dimiliki oleh pihak institusi dengan jumlah saham yang beredar dalam bentuk persen.

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel Penelitian

Variabel Definisi Pengukuran Skala

Firm Value

(Y)

Persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham (Sujoko dan Soebintoro, 2007)

PBV =harga pasar per lembar saham nilai buku per lembar saham

Rasio

Dividend Policy (X1)

Keputusan tentang seberapa banyak laba

Rasio ROE = ���� ����� ℎ

����� �������

����������������������=�����������������������������������

3.5 Populasi dan Sampel Penelitian

Menurut (Sugiyono, 2009), “Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012 – 2014.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel yang diambil dari populasi harus betul-betul representatif (mewakili). Bila sampel tidak representatif, akan mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk mewakili populasi

saat ini yang

akan dibayarkan sebagai dividen daripada ditahan untuk diinvestasikan kembali dalam perusahaan (Brigham dan Houston, 2010)

���

=

DPSEPS

Cash Holdings

(X2)

Jumlah kepemilikan kas perusahaan

Cash holdings = Log jumlah kas akhir tahun Rasio

Profitability

(X3)

Kemampuan perusahaan menghasilkan laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Kepemilikan saham oleh pihak-pihak yang berbentuk institusi seperti yayasan, bank, perusahaan asuransi, perusahaan investasi, dana pensiun, perusahaan berbentuk perseroan (PT), dan institusi lainnya.

����������������������=

�����������������������������������

����������������� � 100%

sesungguhnya. Metode pengumpulan sampel yang digunakan dalam penelitian ini adalah purposive sampling, yaitu teknik penentuan sampel dengan kriteria tertentu. Kriteria penentuan sampel dalam penelitian ini adalah :

1. Perusahaaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) dan tidak delisting selama periode 2012 – 2014.

2. Perusahaan menerbitkan laporan keuangan yang lengkap dan diaudit oleh akuntan publik selama periode 2012 – 2014.

3. Perusahaaan melakukan pembayaran dividen selama periode 2012 – 2014. 4. Perusahaan memiliki kepemilikan insititusional selama periode 2012-

2014.

3.6. Jenis dan Sumber Data

3.7. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini yaitu metode studi pustaka dan dokumentasi. Metode studi pustaka dilakukan dengan mengolah literatur, artikel, jurnal maupun media tertulis lain yang berkaitan dengan topik pembahasan pada penelitian ini. Sedangkan metode dokumentasi dilakukan dengan mengumpulkan sumber data dokumenter seperti laporan keuangan perusahaan pertambangan yang terdaftar di BEI pada periode 2012 – 2014.

3.8. Teknik Analisis Data

3.8.1. Analisis Statistik Deskriptif

Analisis statistik deskriptif merupakan teknik deskriptif yang memberikan informasi mengenai data yang dimiliki dan tidak bermaksud menguji hipotesis. Analisis statistik deskriptif digunakan untuk mengetahui karakteristik sampel yang digunakan dan menggambarkan variabel – variabel dalam penelitian. Analisis statistik deskriptif terdiri dari jumlah, sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean) dan standar deviasi.

3.8.2. Uji Asumsi Klasik

3.8.2.1. Uji Normalitas

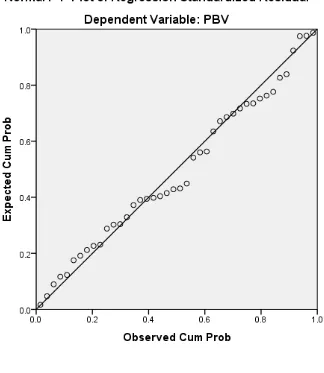

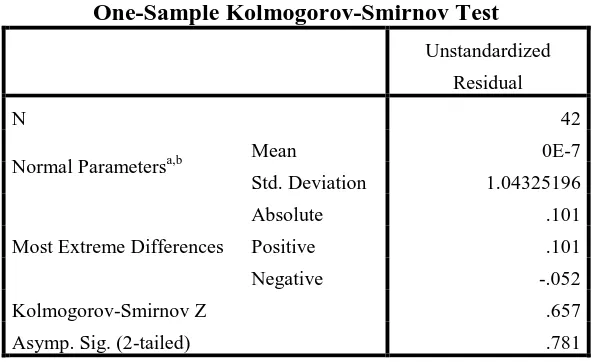

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Uji normalitas dilakukan dengan tiga pendekatan yaitu pendekatan histogram, pendekatan grafik, dan pendekatan Kolmogorov – Smirnov. Pendekatan histogram menguji normalitas dengan kurva normal yaitu kurva yang memiliki ciri – ciri khusus, salah satunya yaitu memiliki mean, median, dan modus yang sama. Data yang normal akan terlihat pada grafik histogram yang berbentuk lonceng. Pendekatan grafik yaitu dengan melihat scatter plot terlihat titik mengikuti data di sepanjang garis diagonal. Pendekatan Kolmogorov – Smirnov dilakukan untuk menilai apakah data yang di sepanjang garis diagonal berdistribusi normal. Jika nilai signifikansi > 0,05 maka data berdistribusi normal.

3.8.2.2. Uji Multikolinearitas

lainnya. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam regresi dapat dilihat dari tolerance value dan variance inflation factor (VIF). Apabila mempunyai tolerance

value > 0,10 dan nilai VIF < 10 maka suatu model regresi

yang bebas dari masalah multikolinearitas. Apabila mempunyai tolerance value < 0,10 dan nilai VIF > 10 maka suatu model regresi mengalami masalah multikolinearitas.

3.8.2.3. Uji Autokorelasi

Uji autokorelasi menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (Ghozali,2006). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Penelitian ini akan mendeteksi autokorelasi dengan Uji Durbin Watson dengan kriteria :

2. Bila nilai DW lebih rendah daripada batas bawah atau lower bound (dl), maka koefisien autokorelasi > 0, sehingga

ada autokorelasi positif.

3. Bila nilai DW lebih besar daripada (4-dl), maka koefisien autokorelasi < 0, sehingga ada autokorelasi negatif.

4. Bila nilai DW terletak di antara batas atas (du) dan batas bawah (dl) atau DW terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

3.8.2.4. Uji Heterokedasitas

3.8.3. Analisis Regresi Berganda

Analisis linier berganda dilakukan untuk mengetahui seberapa besar hubungan antara variabel independen dengan variabel dependen. Persamaan regresi linier berganda yang digunakan dalam penelitian sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Keterangan :

Y = Price Book Value

a = Koefisien regresi konstanta

b1, b2, b3, b4 = koefisien regresi masing – masing proksi Y X1 = dividend payout ratio

X2 = cash holdings

X3 = ROE

X4 = institutional ownership

e = error

3.8.4. Pengujian Hipotesis

3.8.4.1. Uji Koefisien Determinasi (Uji R2)

hampir semua informasi yang dibutuhkan untuk memprediksi variabel – variabel dependen.

3.8.4.2. Uji Signifikasi Simultan (Uji F)

Uji F bertujuan untuk mengetahui apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama – sama terhadap variabel independen (Ghozali, 2006). Uji ini digunakan untuk menguji pengaruh variabel independen yaitu dividend policy, cash holdings, profitability, institutional ownership terhadap variabel

dependen yaitu firm value secara simultan (bersama – sama). Ketentuan yang digunakan dalam Uji F yaitu :

1. Jika F hitung < F tabel atau probabilitas lebih besar dari tingkat signifikansi (Sig. > 0,05), maka variabel independen secara simultan tidak berpengaruh signifikan terhadap variabel dependen.

2. Jika F hitung > F table atau probabilitas lebih kecil dari tingkat signifikansi (Sig. < 0,05), maka variabel independen berpengaruh signifikan terhadap variabel dependen.

3.8.4.3. Uji Signifikansi Parsial (Uji t)

(parsial) terhadap variabel dependen. Ketentuan dalam uji t yaitu :

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum

Populasi yang digunakan penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia selama periode 2012-2014. Pengambilan sampel dilakukan dengan menggunakan purposive sampling. Berdasarkan kriteria yang telah ditetapkan maka diperoleh 14 perusahaan yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini. Sehingga jumlah observasi yang diteliti sebanyak 42 (N=42). Data penelitian ini mencakup variabel Price to Book Value (PBV), Dividend Payout Ratio (DPR), Cash Holdings, Return On Equity (ROE),dan Institutional Ownership

yang diolah terlebih dahulu oleh peneliti dari laporan keuangan dan catatan atas laporan keuangan setiap perusahaan pertambangan dalam setiap tahun periode pengamatan.

4.2. Analisis Statistik Deskriptif

statistik deskriptif dari semua variabel yang digunakan dalam penelitian ini, yaitu DPR (X1), Log Cash Holdings (X2), ROE (X3), Institutional Ownership (X4), dan PBV (Y) dari 14 perusahaan pertambangan yang

menjadi sampel selama periode 2012-2014.

Analisis statistik deskriptif dilakukan terhadap data selama tiga periode tersebut dengan tujuan dapat dibandingkan. Kesimpulan yang dibuat dari hasil statistik deskriptif ini merupakan suatu analisis sederhana dari data variabel penelitian sehingga tidak dapat digunakan sebagai kesimpulan hasil penelitian secara umum.

Hasil statistik deskriptif terhadap variabel penelitian dapat dilihat pada tabel berikut ini :

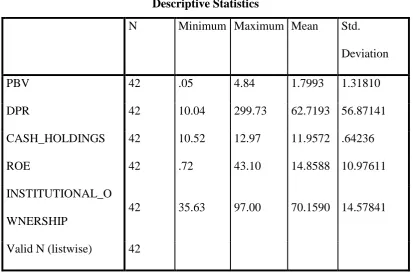

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PBV 42 .05 4.84 1.7993 1.31810

DPR 42 10.04 299.73 62.7193 56.87141

CASH_HOLDINGS 42 10.52 12.97 11.9572 .64236

ROE 42 .72 43.10 14.8588 10.97611

INSTITUTIONAL_O WNERSHIP

42 35.63 97.00 70.1590 14.57841

Berdasarkan tabel di atas, dapat dijelaskan bahwa:

1. N atau jumlah data pada setiap variabel yang valid adalah 42.

2. Dari 42 sampel data DPR (X1), nilai minimum sebesar 10,04 dan nilai

maksimum sebesar 299,73. Nilai rata-rata sebesar 62,7193 dengan standar

deviasi sebesar 56,87141.

3. Dari 42 sampel data Cash Holdings (X2), nilai minimum sebesar 10,52 dan

nilai maksimum sebesar 12,97. Nilai rata-rata sebesar 11,9572 dengan standar

deviasi sebesar 0,64236.

4. Dari 42 sampel data ROE (X3), nilai minimum sebesar 0,72 dan nilai

maksimum sebesar 43,10. Nilai rata-rata sebesar 14,8588 dengan standar

deviasi sebesar 10,97611.

5. Dari 42 sampel data Institutional Ownership (X4), nilai minimum sebesar

35,63 dan nilai maksimum sebesar 97,00. Nilai rata-rata sebesar 70,1590

dengan standar deviasi sebesar 14,57841.

6. Dari 42 sampel data PBV (Y), nilai minimum sebesar 0,05 dan nilai

maksimum sebesar 4,84. Nilai rata-rata sebesar 1,7993 dengan standar deviasi

sebesar 1,31810.

4.3. Uji Asumsi Klasik

4.3.1. Uji Normalitas

Gambar 4.1

Gambar 4.2

Pendekatan grafik yaitu dengan melihat scatter plot terlihat titik mengikuti data di sepanjang garis diagonal. Pada gambar 4.2 di atas terlihat titik-titik mengikuti garis diagonal yang memanjang. Hal ini berarti data berdistribusi secara normal sehingga model regresi layak untuk dipakai dalam penelitian ini.

nilai signifikansi > 0,05 maka data berdistribusi normal. Hasil pengujian Kolmogorov – Smirnov ditunjukkan table berikut ini :

Tabel 4.2

Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test Unstandardized

Residual

N 42

Normal Parametersa,b Mean 0E-7

Std. Deviation 1.04325196

Most Extreme Differences

Absolute .101

Positive .101

Negative -.052

Kolmogorov-Smirnov Z .657

Asymp. Sig. (2-tailed) .781

a. Test distribution is Normal. b. Calculated from data.

Dari table 4.2 dapat dilihat nilai Kolmogorov – Smirnov sebesar 0.657 dan nilai Asymp. Sig. (2-tailed) sebsar 0.781 di atas nilai signifikan 0.05, maka dapat disimpulkan data berdistribusi secara normal.

4.3.2. Uji Multikolinearitas

dengan variabel independen yang lainnya. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam regresi dapat dilihat dari tolerance value dan variance inflation factor (VIF). Apabila mempunyai

tolerance value > 0,10 dan nilai VIF < 10 maka suatu model regresi

yang bebas dari masalah multikolinearitas. Apabila mempunyai tolerance value < 0,10 dan nilai VIF > 10 maka suatu model regresi

mengalami masalah multikolinearitas.

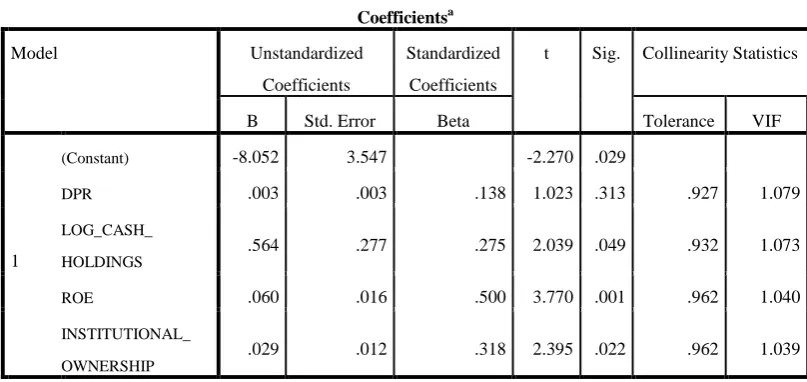

Tabel 4.3

Nilai Koefisien Korelasi

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

a. Dependent Variable: PBV

Tabel di atas menunjukkan hasil korelasi antar variabel independen. Hasil korelasi antar variabel independen berada di bawah 0.9 maka dapat disimpulkan tidak terjadi multikolinearitas.

4.3.3. Uji Autokorelasi

Uji autokorelasi menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (Ghozali,2006). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi.

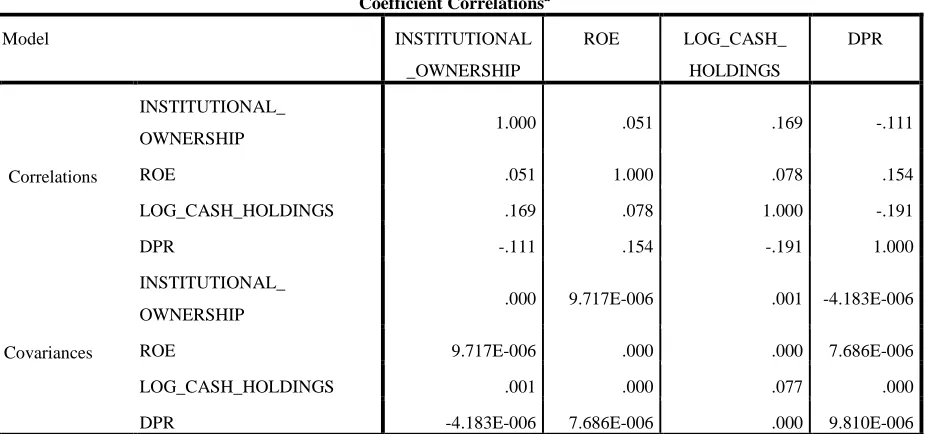

Tabel 4.4

Nilai Koefisien Korelasi

Coefficient Correlationsa

Model INSTITUTIONAL _OWNERSHIP

ROE LOG_CASH_ HOLDINGS

DPR

Correlations

INSTITUTIONAL_

OWNERSHIP 1.000 .051 .169 -.111 ROE .051 1.000 .078 .154 LOG_CASH_HOLDINGS .169 .078 1.000 -.191 DPR -.111 .154 -.191 1.000

Covariances

INSTITUTIONAL_

Tabel 4.5

Hasil Uji Durbin Watson

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .611a .374 .306 1.09820 2.230

a. Predictors: (Constant), INSTITUTIONAL_OWNERSHIP, ROE, LOG_CASH_HOLDINGS, DPR

b. Dependent Variable: PBV

Dari hasil uji di atas menunjukkan nilai Durbin-Watson sebesar 2,230. Nilai DU dapat dilihat dari tabel Durbin-Watson (DW) pada lampiran . Cara melihat nilai du dari tabel Durbin-Watson yaitu symbol ‘k’ menunjukkan banyaknya variabel independen dalam penelitian dan ‘n’ menunjukkan banyaknya observasi dalam penelitian. Penelitian ini menggunakan empat variabel independen dan observasi sebanyak 42, maka nilai du sebesar 1,528 dan 4-du adalah 2,472 (du < d < 4-du atau 1,528 < 2,230 < 2,472). Sesuai hasil tersebut dapat disimpulkan bahwa tidak terjadi autokorelasi.

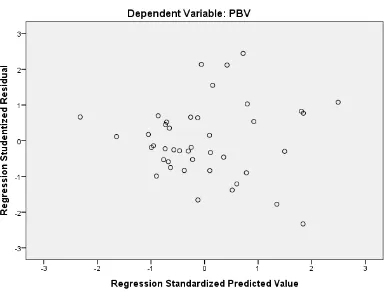

4.3.4 Uji Heterokedastisitas

tersebut membentuk suatu pola tertentu, maka telah terjadi heterokedasitas dan apabila tidak ada pola yang jelas serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedasitas.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi gejala heterokedastisitas atau tidak dengan cara mengamati penyebaran titik-titik grafik.

Gambar 4.3

Hasil Uji Heterokedastisitas dengan Scatter Plot

tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Maka dapat disimpulkan bahwa tidak terjadi heterokedastisitas.

4.4. Analisis Linier Berganda

Analisis linier berganda dilakukan untuk mengetahui seberapa besar hubungan antara variabel independen dengan variabel dependen. Penelitian ini memiliki satu variabel dependen yaitu Price to Book Value (PBV) dan empat variabel independen yang terdiri dari Dividend Payout Ratio (DPR), Cash Holdings, Return on Equity (ROE), dan Institutional Ownership.

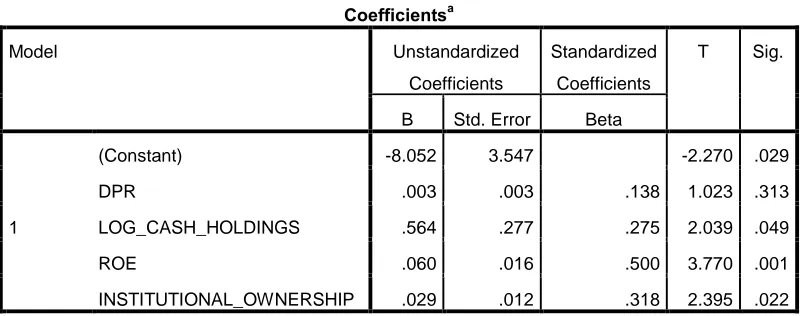

Tabel 4.6

Hasil Analisis Linier Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) -8.052 3.547 -2.270 .029

DPR .003 .003 .138 1.023 .313

LOG_CASH_HOLDINGS .564 .277 .275 2.039 .049

ROE .060 .016 .500 3.770 .001

INSTITUTIONAL_OWNERSHIP .029 .012 .318 2.395 .022

a. Dependent Variable: PBV

Pada tabel di atas dapat dilihat nilai konstanta (a) -8,052. Nilai koefisien variabel independen DPR (b1) adalah 0,003, koefisien variabel Log Cash

variabel Institutional Ownership (b4) 0,029. Berdasarkan uji regresi linier berganda di atas, diperoleh persamaan sebagai berikut :

Y = -8,052 + 0,003X1 + 0,564X2 + 0,060X3 + 0,029X4 + e

Keterangan :

a. Konstanta (a) – 8,052

Nilai konstanta tersebut menunjukkan jika variabel independen bernilai nol maka PBV sebesar – 8,052.

b. Koefisien DPR (b1) = 0,003

Nilai koefisien DPR memiliki nilai positif , maka variabel ini memiliki hubungan searah dengan PBV. Hal ini menunjukkan apabila nanti terjadi kenaikan DPR satu satuan maka PBV akan naik sebesar 0,003 dengan asumsi variabel bebas lainnya dianggap tetap.

c. Koefisien Cash Holdings (b2) = 0,564

Nilai koefisien Cash Holdings memiliki nilai positif, maka variabel ini memiliki hubungan searah dengan PBV. Hal ini menunjukkan apabila nanti terjadi kenaikan Cash Holdings satu satuan maka PBV akan naik sebesar 0,564 dengan asumsi variabel bebas lainnya dianggap tetap. d. Koefisien ROE (b3) = 0,060

e. Koefisien Institutional Ownership (b4) = 0,029

Nilai koefisien Institutional Ownership memiliki nilai positif maka variabel ini memiliki hubungan searah dengan PBV. Hal ini menunjukkan apabila nanti terjadi kenaikan Institutional Ownership satu satuan maka PBV akan naik sebesar 0,029 dengan asumsi variabel bebas lainnya dianggap tetap.

4.5. Pengujian Hipotesis

4.5.1. Uji Koefisien Determinasi (R2)

Dari hasil pengujian asumsi klasik dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi Best Linier Unbiased Estimated (BLUE) sehingga layak dilakukan analisis regresi. Untuk mengetahui seberapa baik model regresi yang digunakan dalam penelitian, dapat dilihat melalui tabel Goodness of Fit. Koefisien korelasi (R Square) menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Nilai R Square (R2) berada di antara 0 dan 1.

secara signifikan atau tidak terhadap variabel dependen (Ghozali, 2006). Sedangkan angka koefiisien korelasi (Adjusted R Square) menunjukkan seberapa besar variasi variabel dependen dapat dijelaskan oleh variasi yang terjadi pada variabel independen. Tidak seperti nilai R Square, nilai Adjusted R Square dapat turun maupun naik meskipun ada penambahan variabel. Standard Error of Estimate, apabila semakin kecil maka akan membuat model regresi semakin tepat dalam memprediksi variabel dependen. Berikut ini disajikan tabel Goodness of Fit.

Tabel 4.7 Goodness of Fit

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .611a .374 .306 1.09820

a. Predictors: (Constant), INSTITUTIONAL_OWNERSHIP, ROE, LOG_CASH_HOLDINGS, DPR

b. Dependent Variable: PBV

R Square pada persamaan di atas adalah 0,374 yang berarti bahwa 37,4 % variabel dependen (Price to Book Value) dapat dijelaskan oleh Dividend Payout Ratio, Cash Holdings, ROE, dan Institutional ownership. Sedangkan sisanya sebesar 62,6% dapat

yang berarti 30,6% variasi variabel dependen (Price to Book Value) dapat dijelaskan oleh Dividend Payout Ratio, Cash Holdings, ROE, dan Institutional ownership. Nilai Standard Error of Estimate sebesar 1.09820. Semakin kecil standard deviasi berarti model semakin baik.

4.5.2. Uji Simultan (Uji F)

Uji F digunakan untuk menguji signifikansi koefisien regresi secara keseluruhan dan pengaruh variabel bebas secara bersama-sama. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan statistic F (uji F). Jika F hitung < F tabel dan nilai Sig > 0,05 maka variabel independen tidak berpengaruh signifikan terhadap variabel dependen, sedangkan jika F hitung > F tabel dan nilai Sig < 0,05 maka variabel independen berpengaruh signifikan terhadap variabel dependen.

Tabel 4.8 Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 26.610 4 6.652 5.516 .001b

Residual 44.623 37 1.206

Total 71.233 41

a. Dependent Variable: PBV

b. Predictors: (Constant), INSTITUTIONAL_OWNERSHIP, ROE, LOG_CASH_HOLDINGS, DPR

nilai signifikansi tersebut lebih kecil dari 0,05. Hal ini berarti bahwa hipotesis yang menyatakan bahwa secara simultan variabel kebijakan dividend, cash holdings, profitability, dan institutional ownership mempunyai pengaruh terhadap nilai perusahaan. Hasil uji F menunjukkan F hitung sebesar 5,516 . Nilai F tabel dapat dilihat dengan menggunakan tabel persentase distribusi F pada lampiran 6. Dari tabel tersebut dapat diketahui bahwa nilai F tabel sebesar 2,61. Hasil tersebut ditentukan dengan langkah yaitu pada tabel terdapat df untuk pembilang (N1) yang dilihat dari jumlah variabel independen yang digunakan dalam penelitian, maka nilai N1 adalah empat. Nilai df untuk penyebut (N2) merupakan nilai observasi dikurangi jumlah variabel dependen dan independen sehingga nilai N2 adalah 37 (42-5). Berdasarkan tabel tersebut maka nilai F tabel sebesar 2,61. Maka F

hitung > F tabel (5,516 > 2,61), hal ini berarti variabel independen berpengaruh secara signifikan terhadap variabel dependen.

4.5.3. Uji Parsial (Uji t)

Sig. > 0,05 maka secara parsial variabel independen berpengaruh signifikansi terhadap variabel independen.

Tabel 4.9 Hasil Uji t

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -8.052 3.547 -2.270 .029

DPR .003 .003 .138 1.023 .313

LOG_CASH_HOLDINGS .564 .277 .275 2.039 .049

ROE .060 .016 .500 3.770 .001

INSTITUTIONAL_OWNERSHIP .029 .012 .318 2.395 .022

a. Dependent Variable: PBV

Berdasarkan tabel di atas menunjukkan bagaimana pengaruh setiap variabel independen terhadap variabel dependen secara parsial. Pada tabel tersebut telah disajikan nilai t hitung dan nilai signifikansi dari setiap variabel. Nilai t tabel dalam penelitian ini adalah 2,024. Berikut ini akan dijelaskan pengaruh secara parsial setiap variabel yang diteliti.

1. Dividend Payout Ratio (X1)

Dividend Payout Ratio memiliki nilai t hitung 1,023. Nilai t bernilai

besar dari 0,05. Jadi dapat disimpulkan variabel Dividend Payout Ratio tidak berpengaruh signifikan terhadap Price to Book Value.

2. Cash Holdings (X2)

Cash Holdings memiliki nilai t hitung 2,039. Nilai t bernilai positif

menunjukkan variabel ini mempunyai hubungan yang positif terhadap Price to Book Value. Hal ini menunjukkan nilai t hitung < t tabel (2,039 > 2,024). Nilai signifikansi Cash Holdings 0,049 lebih kecil dari 0,05. Jadi dapat disimpulkan variabel Cash Holdings berpengaruh signifikan terhadap Price to Book Value.

3. Return On Equity (X3)

Return On Equity memiliki nilai t hitung 3,770. Nilai t bernilai positif

menunjukkan variabel ini mempunyai hubungan yang positif terhadap Price to Book Value. Hal ini menunjukkan nilai t hitung > t tabel (3,770 > 2,024). Nilai signifikansi Return On Equity 0,001 lebih kecil dari 0,05. Jadi dapat disimpulkan variabel Return On Equity berpengaruh signifikan terhadap Price to Book Value.

4. Institutional Ownership (X4)

Institutional Ownership memiliki nilai t hitung 2.395. Nilai t bernilai

4.6. Pembahasan Hasil Penelitian

1. Pengaruh Dividend Policy terhadap Firm Value

Dividend Policy adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa datang (Sartono, 2010). Berdasarkan Theory Bird In The Hand,besarnya dividen yang dibagikan kepada para pemegang saham akan

menjadi daya tarik bagi pemegang saham karena sebagian investor menilai dividen bersifat lebih pasti. Banyaknya investor yang berinvestasi di perusahaan tersebut dapat menyebabkan meningkatnya harga saham sehingga dengan meningkatnya harga saham akan meningkatkan nilai perusahaan itu sendiri.

Hasil uji t menunjukkan bahwa variabel dividend policy ternyata tidak berpengaruh signifikan terhadap firm value. Penelitian ini menemukan bahwa dividend policy berpengaruh positif tetapi tidak signifikan terhadap firm value. Hasil penelitian ini mendukung hasil penelitian Pardede (2015) dan Sukirni (2012) yang menemukan adanya hubungan positif tetapi tidak signifikan antara Dividend Policy dan Firm Value.

Berdasarkan hasil penelitian ini, ternyata dengan kenaikan dividend policy yang diukur dengan menggunakan Dividend Payout Ratio akan

menunjukkan bahwa ada beberapa variabel-variabel selain dividend policy yang lebih berperan dalam mempengaruhi firm value.

2. Pengaruh Cash Holdings terhadap Firm Value

Semakin besar jumlah kas yang tersedia di perusahaan, maka makin tinggi pula likuiditasnya. Namun, persediaan kas yang terlalu besar yang berarti likuiditasnya tinggi bukan berarti perusahaan tersebut baik. Adanya kas yang terlalu besar berakibat pemanfaatan kas tersebut kurang efisien karena kas tersebut menganggur dan tidak menghasilkan keuntungan. Jadi manajer keuangan berperan penting dalam mengambil kebijakan untuk menentukan jumlah kas optimal yang dimiliki perusahaan sehingga para investor dapat melihat situasi ini sebagai sebuah sinyal yang menggambarkan efektifitas manajemen perusahaan dalam mengelola dananya dan menjadi andil dalam menentukan naik turunnya nilai perusahaan.

3. Pengaruh Profitability terhadap Firm Value

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aset maupun modal sendiri (Sartono, 2012). Bila profitabilitas suatu perusahaan meningkat maka investor akan memiliki ekspektasi dan kepercayaan lebih terhadap perusahaan. Para investor beranggapan bahwa perusahaan yang mempunyai profit besar akan menghasilkan return yang besar pula. Semakin tinggi kemampuan perusahaan dalam menghasilkan laba, maka akan menaikkan nilai perusahaan yang ditunjukkan dengan kenaikan harga saham perusahaan.

Sesuai hasil uji t menunjukkan variabel profitability mempunyai hubungan positif dan berpengaruh secara signifikan terhadap firm value. Hasil penelitian ini sejalan dengan hasil penelitian Pardede (2015), Sujoko Soebintoro (2007) Li-Ju Chen dan Shun-Yu Chen (2011) yang menyimpulkan bahwa ROE berpengaruh positif dan signifikan terhadap nilai perusahaan, dan bertolak belakang dengan hasil penelitian Putri (2014) yang menyimpulkan bahwa ROE tidak memiliki pengaruh yang signifikan terhadap nilai perusahaan.

4. Pengaruh Institutional Ownership terhadap Firm Value

dalam memprediksi laba masa depan dibandingkan dengan investor non intitusional.

Tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat menghalangi perilaku opportunistic manajer. Semakin besar kepemilikan oleh institusi keuangan maka semakin besar pula kekuatan suara dan dorongan untuk mengoptimalkan nilai perusahaan.

Sesuai hasil uji t menunjukkan variabel institutional ownership mempunyai hubungan positif dan berpengaruh secara signifikan terhadap firm value. Hasil penelitian ini sejalan dengan hasil penelitian Sukirni

(2012) yang menyimpulkan bahwa kepemilikan institusional berpengaruh positif secara signifikan terhadap nilai perusahaan dan bertolak belakang dengan hasil penelitian Sujoko dan Soebintoro (2007) yang menyimpulkan bahwa kepemilikan institusional berpengaruh negatif dan signifikan terhadap nilai perusahaan.

5. Pengaruh Dividend Policy, Cash Holdings, Profitability, dan

Institutional Ownership terhadap Firm Value.

Variabel dependen dalam penelitian ini adalah Firm Value yang diproksikan dengan Price to Book Value. Variabel independen dalam penelitian ini adalah Dividend Policy, Cash Holdings, Profitability, dan Institutional Ownership. Berdasarkan hasil uji simultan (uji F)

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil pengujian yang dilakukan dalam penelitian ini maka kesimpulan yang diperoleh yaitu :

1. Cash Holdings, Profitability, dan Institutional Ownership secara parsial

berpengaruh postif dan signifikan terhadap Firm Value. Sedangkan Dividend Policy secara parsial berpengaruh positif tetapi tidak signifikan

terhadap Firm Value.

2. Dividend Policy, Cash Holdings, Profitability, dan Institutional Ownership

secara simultan berpengaruh signifikan terhadap Firm Value.

Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan, antara lain sebagai berikut:

1. Penelitian ini hanya menggunakan empat variabel independen yaitu Dividend Policy, Cash Holdings, Profitability, dan Institutional Ownership

sementara masih banyak lagi variabel-variabel lainnya yang mempengaruhi Firm Value.

3. Penelitian ini menggunakan populasi pada perusahaan pertambangan. Penggunaan kategori perusahaan lain diharapkan memberikan hasil penelitian yang berbeda.

5.2 Saran

Berkaitan dengan keterbatasan di atas, maka untuk peneliti selanjutnya :

1. Disarankan untuk melakukan penelitian yang sejenis dengan menggunakan periode pengamatan yang lebih lama lagi sehingga akan memberikan jumlah sampel yang besar dan mungkin akan memberikan hasil yang berbeda juga.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1 Teori Sinyal

Isyarat atau sinyal menurut Brigham dan Houston (2010) adalah suatu tindakan yang diambil oleh manajemen perusahaan yang memberikan petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Teori ini mengungkapkan bahwa investor dapat membedakan antara perusahaan yang memiliki nilai tinggi dengan perusahaan yang memiliki nilai rendah. Perusahaan yang profitable memberikan signal tentang perusahaannya yang relatif tidak

mudah mengalami kebangrutan dan bentuk lain dari financial distress, dibanding dengan perusahaan yang kurang profitable. Optimisme perusahaan akan prospek yang lebih baik di masa depan akan ditunjukkan dengan peningkatan harga saham.

manajemen tentu akan berpikir lebih baik menawarkan saham baru, sehingga dapat dijual dengan harga yang lebih mahal dari yang seharusnya. Di sisi lain, apabila perusahaan menawarkan saham baru, pemodal akan menafsirkan bahwa salah satu kemungkinannya adalah harga saham saat ini sedang terlalu mahal (sesuai dengan persepsi pihak manajemen). Sebagai akibatnya para pemodal akan menawar harga saham baru tersebut dengan harga yang lebih rendah. Karena itu emisi saham baru dapat menurunkan harga saham.

2.1.2. Teori Keagenan

Jensen dan Meckling (1976) menjelaskan bahwa teori keagenan menyangkut dua pihak yaitu agent dan principal. Agent adalah pihak yang mengelola perusahaan. Principal adalah pemilik perusahaan atau penyetor dana. Biaya keagenan adalah biaya implisit yang muncul karena adanya konflik atau benturan kepentingan antara pemegang saham (pemilik) dan manajer (agen).

pengambilalihan oleh perusahaan lain (Martono dan Harjito, 2010). Manajer cenderung bertindak untuk mengejar kepentingannya sendiri dan bukan memaksimalkan nilai perusahaan. Hal ini akan mengakibatkan tingginya cost perusahaan dan mengurangi kesejahteraan pemegang saham.

Masalah keagenan juga potensial terjadi antara pemegang saham (melalui manajer) dengan kreditur. Pada perusahaan yang mengalami kebangkrutan, maka sebagian laba dan aset merupakan milik kreditur. (Martono dan Harjito, 2010). Dalam situasi seperti ini, maka harus segera mengambil keputusan yaitu dengan menglikuidasi perusahaan atau dengan melakukan reorganisasi. Umumnya kreditur akan memilih untuk menglikuidasi perusahaan yaitu menjual seluruh aset karena ketika perusahaan dilikuidasi maka dana yang menjadi hak nya dapat segera kembali. Disisi lain, para manajer memilih untuk reorganisasi untuk mempertahankan eksistensi perusahaan serta pekerjaannya.

Jensen dan Meckling (1976) menyatakan bahwa ada 3 asumsi yang mendasari terjadinya teori keagenan yaitu :

1. Monitoring cost adalah biaya yang timbul dan ditanggung

oleh principal untuk memonitor perilaku para agent, yaitu untuk mengukur, mengamati, dan mengontrol perilaku agent, contohnya seperti biaya audit dan biaya untuk menetapkan rencana kompensasi manajer, pembatasan anggaran, dan aturan – aturan operasi.

2. Bonding cost adalah biaya yang ditanggung oleh agent

manajer untuk menyediakan laporan keuangan kepada pemegang saham.

3. Residual loss, yaitu pengurangan kekayaan pemilik akibat

adanya perbedaan antara keputusan manajemen dan keputusan yang seharusnya dibuat untuk memaksimalkan kekayaan pemilik.

Ketiga hal diatas menyatakan bahwa sangat besar kemungkinan para menajer melakukan tindakan-tindakan yang hanya mementingkan pribadinya sementara itu disisi lain pemegang saham cenderung tertarik pada hasil keuangan yang bertambah atau investasi mereka dalam perusahaan.

Sejauh ini biaya-biaya yang ditimbulkan akibat masalah keagenan sulit untuk diukur. Namun reaksi dari masalah keagenan dapat kita lihat melalui pasar. Sebagai contoh jika manajemen disuatu perusahaan terbukti menyimpang terlalu jauh sehingga merugikan pemegang saham, maka pasar akan bereaksi melalui turunnya harga pasar perusahaan tersebut sehingga pada akhirnya manajemen akan tersingkir dari posisi yang telah diberikan.

2.1.3 Firm Value (Nilai Perusahaan)

calon pembeli apabila perusahaan tersebut dijual. Harga yang bersedia dibayar oleh calon pembeli diartikan sebagai harga pasar atas perusahaan itu sendiri. Di bursa saham, harga pasar berarti harga yang bersedia dibayar oleh investor untuk setiap lembar saham perusahaan. Oleh karena itu dapat dikatakan bahwa nilai perusahaan merupakan persepsi investor terhadap perusahaan selalu dikaitkan dengan harga saham.

Meningkatnya nilai perusahaan adalah sebuah prestasi, yang sesuai dengan keinginan para pemiliknya, karena dengan meningkatnya nilai perusahaan, maka kesejahteraan para pemilik perusahan juga meningkat. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan tingkat kemakmuran pemegang saham (Horne, 2012). Nilai perusahaan yang tinggi juga akan membuat para pemegang saham percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa depan.

Brigham dan Houston (2010) menyatakan bahwa nilai perusahaan dapat diukur dengan tiga cara berikut :

a. Price to Earning Ratio (Rasio harga/laba)

b. Price to Cash Flow Ratio (Rasio harga/arus kas)

Rasio harga/arus kas membandingkan harga per lembar saham dengan arus kas per saham. Dimana nilai arus kas per saham diperoleh dari laba bersih ditambah penyusutan dan amortisasi dibagi dengan jumlah saham beredar.

c. Price to Book Value Ratio (Rasio nilai pasar/nilai buku)

Rasio nilai pasar terhadap nilai buku didefinisikan sebagai harga pasar suatu saham dibagi dengan nilai bukunya. Nilai pasar dipengaruhi oleh besarnya permintaan dan penawaran saham bersangkutan di pasar bursa. Sementara nilai buku diartikan sebagai total ekuitas dibagi dengan total saham yang beredar (outstanding share).

PBV juga menunjukkan seberapa jauh perusahaan mampu menciptakan nilai perusahaan. Perusahaan yang berjalan baik umumnya mempunyai PBV di atas 1, yang menunjukkan nilai pasar lebih tinggi dari nilai bukunya. Semakin tinggi PBV suatu perusahaan maka akan semakin tinggi pula return sahamnya.

PBV mempunyai beberapa keunggulan sebagai berikut :

a. Nilai buku mempunyai ukuran intutif yang relatif stabil yang dapat diperbandingkan dengan harga pasar. Investor yang kurang percaya dengan metode discounted cash flow dapat menggunakan price book value sebagai perbandingan.

c. Perusahaan-perusahaan dengan earning negatif, yang tidak bisa dinilai dengan menggunakan price earning ratio (PER) dapat dievaluasi menggunakan PBV.

2.1.4. Dividend Policy (Kebijakan Dividen)

“Dividen adalah pembagian laba kepada para pemegang saham dari suatu perusahaan secara proporsional sesuai dengan jumlah lembar saham yang dipegang oleh masing-masing pemilik “(Stice, Stice, Skousen, 2009 : 902).

Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa datang (Sartono, 2010). Dividen dapat dibagikan dalam bentuk tunai (cash dividend), aset yang lain (property dividend), surat hutang (notes dividend), ataupun saham (stock

dividend).

Kebijakan dividen didasarkan pada pertimbangan kepentingan pemegang saham dan juga kepentingan perusahaan. Kebijakan dividen penting karena dua alasan, yaitu:

1. pembayaran dividen akan mempengaruhi harga saham.

2. laba yang ditahan (retained earning) biasanya merupakan sumber

Kedua alasan tersebut membuat kebijakan dividen harus diputuskan secara hati-hati dan teliti agar kedua alasan tersebut dapat terpenuhi secara optimal. Keown, et al, (2011) mengatakan ada tiga pandangan teori yang biasa digunakan sebagai landasan dalam menentukan kebijakan dividen. Ketiga teori tersebut adalah sebagai berikut:

1. Dividend Irrelevance Theory

Pendukung utama teori ini adalah Merton Miller dan Franco Modigliani (MM). Mereka berpendapat bahwa nilai sebuah perusahaan akan tergantung hanya pada kemampuan perusahaan memperoleh laba dari aset perusahaan, bukan pada bagaimana laba tersebut akan dibagi menjadi dividen dan saldo laba ditahan.

2. A Bird In The Hand Theory

Teori ini dicetuskan oleh Myron Gordon dan John Lintner yang berpendapat bahwa pembagian dividen berpengaruh secara positif terhadap nilai perusahaan. Teori ini mengacu pada konsep time value of money dimana dividen saat ini seharusnya memiliki nilai yang lebih tinggi dibanding capital gain di masa depan.

3. Tax Preference Theory

Teori ini menyebutkan bahwa sebenarnya pembagian dividen merugikan investor. Hal ini dikarenakan adanya pajak yang harus dibayar ketika dividen dibagikan. Lain halnya dengan capital gain yang tidak perlu membayar pajak sampai saham terjual. Sesuai dengan konsep time value of money maka pembayaran pajak pada masa yang akan datang lebih menguntungkan dibandingkan dengan pembayaran pajak pada saat ini dengan jumlah yang sama.

biaya penerbitan yaitu, komisi, fee dan seterusnya dan biaya-biaya tersebut dapat dihindari dengan menggunakan laba ditahan untuk membiayai kebutuhan likuiditas perusahaan. Ketidaksamaan informasi mengakibatkan investor memandang emisi baru saham biasa sebagai isyarat negatif sehingga menurunkan pengharapan investor mengenai prospek perusahaan di masa depan. Hasil akhirnya adalah bahwa pengumuman emisi saham biasanya mengakibatkan penurunan harga saham.

Dividen perusahaan dapat diiukur dengan Dividend Payout Ratio

(DPR). DPR menunjukkan rasio dividen yang dibagikan perusahaan

dengan laba bersih yang dihasilkan perusahaan (Subramanyam & Wild, 2010:45). DPR yang tinggi akan menguntungkan pemegang

saham namun pihak perusahaan tidak mengharapkan hal tersebut terjadi karena dapat memperlemah keuangan internal sehingga laba ditahan semakin berkurang. Di sisi lain DPR yang kecil akan merugikan pemegang saham dan menguntungkan perusahaan melalui internal financial yang semakin kuat.

Aspek utama dari kebijakan dividen perusahaan adalah menentukan alokasi laba yang tepat antara pembayaran dividen dengan penambahan laba ditahan perusahaan (Horne dan Wachowicz, 2012).

Faktor yang dapat dan harus dianalisis perusahaan dalam praktik ketika melakukan pendekatan terhadap keputusan dividen :

2. Likuiditas perusahaan

3. Kemampuan untuk meminjam

4. Pembatasan-pembatasan dalam perjanjian hutang 5. Pengendalian perusahaan

2.1.5. Cash Holdings

“Kas adalah salah satu aset yang siap dikonversikan menjadi aset jenis lainnya. Oleh karena karakteristik tersebut, maka kas merupakan aset yang paling mungkin untuk digunakan dan dibelanjakan dengan tidak tepat” (Kieso Weygandt, 2007). Bahkan, karena besarnya volume transaksi tunai, sejumlah kesalahan dapat terjadi pada pelaksanaan dan pencatatan kas. Untuk melindungi kas dan menjamin pencatatan akuntansi kas, pengendalian internal atas kas merupakan hal yang mutlak.

Kas ini merupakan aset yang tidak dapat menghasilkan “laba”, dalam arti tidak bisa untuk mendapatkan laba secara langsung dalam operasi perusahaan. Oleh karena itu, perlu dilakukan usaha pengelolaan (manajemen) kas yang efektif dan efisien sehingga pemanfaatan kas tersebut dapat optimal.

likuiditasnya. Namun, persediaan kas yang terlalu besar yang berarti likuiditasnya tinggi bukan berarti perusahaan tersebut baik. Adanya kas yang terlalu besar berakibat pemanfaatan kas tersebut kurang efisien karena kas tersebut menganggur dan tidak menghasilkan keuntungan. Oleh karena itu, tingkat kemampuan perusahaan dalam menghasilkan keuntungan (rentabilitas) menjadi rendah. Dengan demikian perusahaan akan berusaha agar rentabilitasnya tinggi namun tidak mengabaikan tingkat likuiditasnya.

Ketersediaan kas dalam perusahaan merupakan hal yang mutlak. Setiap saat, perusahaan harus memiliki persediaan kas minimal yang harus ada atau sering disebut persediaan besi (safety cash). Persediaan kas minimal ini bertujuan untuk menjaga agar kelangsungan operasi perusahaan tetap terjamin dan dapat memenuhi kewajiban finansial perusahaan apabila sewaktu-waktu harus dibayar. Kewajiban finansial ini dapat berupa hutang lancar maupun biaya-biaya baik biaya tetap maupun biaya variabel yang harus segera dibayar untuk kelangsungan operasi perusahaan. Jumlah uang kas minimal yang harus ada di perusahaan berbeda-beda. Hal ini sangat tergantung pada besar kecilnya perusahaan dan kemampuan perusahaan tersebut.

2.1.6. Profitability (Profitabilitas)

total aset maupun modal sendiri (Sartono, 2012). Laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya, juga merupakan elemen dalam menciptakan nilai perusahaan yang menunjukkan prospek perusahaan pada masa yang akan datang.

Analisis profitabilitas merupakan analisis kemampuan perusahaan dalam mendayagunakan kekayaan yang ada untuk menghasilkan laba pada periode tertentu yang diukur melalui rasio-rasio profitabilitas. (Brigham 2010). Rasio profitabilitas yang digunakan dalam penelitian ini adalah rasio pengembalian atas ekuitas (ROE) karena merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Bila profitabilitas suatu perusahaan meningkat maka investor akan memiliki ekspektasi dan kepercayaan lebih terhadap perusahaan. Para investor beranggapan bahwa perusahaan yang mempunyai profit besar akan menghasilkan return yang besar pula. Semakin tinggi kemampuan perusahaan dalam menghasilkan laba, maka akan menaikkan nilai perusahaan yang ditunjukkan dengan kenaikan harga saham perusahaan.

memperlihatkan sejauh manakah perusahaan mengelola modal sendiri secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan.

2.1.7. Institutional Ownership (Kepemilikan Institusional)

Kepemilikan institusional adalah kepemilikan saham oleh pihak-pihak yang berbentuk institusi seperti yayasan, bank, perusahaan asuransi, perusahaan investasi, dana pensiun, perusahaan berbentuk perseroan (PT), dan institusi lainnya. Institusi biasanya dapat menguasai mayoritas saham karena mereka memiliki sumber daya yang lebih besar dibandingkan dengan pemegang saham lainnya. Oleh karena menguasai saham mayoritas, maka pihak institusional dapat melakukan pengawasan terhadap kebijakan manajemen lebih kuat dibandingkan dengan pemegang saham lain.

tentunya akan menjamin kemakmuran untuk pemegang saham. Pengaruh kepemilikan institusional sebagai agen pengawas ditekan melalui investasi mereka yang cukup besar dalam pasar modal.

Tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat menghalangi perilaku opportunistic manajer. Semakin besar kepemilikan oleh institusi keuangan maka semakin besar pula kekuatan suara dan dorongan untuk mengoptimalkan nilai perusahaan.

Kepemilikan institusional memiliki kelebihan antara lain:

1. Memiliki profesionalisme dalam menganalisis informasi sehingga dapat menguji keandalan informasi.

2. Memiliki motivasi yang kuat untuk melaksanakan pengawasan lebih ketat atas aktivitas yang terjadi di dalam perusahaan.

2.2. Penelitian Terdahulu

Adapun penelitian-penelitian terdahulu yang berkaitan dengan nilai perusahaan, antara lain :

Tabel 2.1

Secara Parsial :

Investasi, dan

2. Keputusan investasi dan ROE berpengaruh positif dan signifikan terhadap nilai perusahaan

Secara simultan :

Keputusan pendanaan, kebijkan deviden, keputusan investasi, dan ROE berpengaruh signifikan terhadap nilai perusahaan

Fenty 1. Dewan Direksi 2. Komisaris Independen 3. Kepemilikan Manajerial 4.Cash Holdings

1. Dewan direksi, komisaris independen, dan cash holdings berpengaruh positif terhadap nilai perusahaan

2. Kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan.

3. Cintamy

1. NPM dan ROA berpengaruh positif terhadap nilai perusahaan.

2. EPS dan ROE tidak memiliki pengaruh yang signifikan terhadap nilai perusahaan.

1. Kepemilikan institusional, suku bunga, dan leverage berpengaruh negatif dan signifikan terhadap nilai perusahaan.

2. Kepemilikan manajerial tidak berpengaruh signifikan terhadap nilai perusahaan 3. Keadaan pasar modal,

pertumbuhan pasar, profitabilitas, pembayaran deviden, ukuran perusahaan,

empirik pada

dan pangsa pasar relatif berpengaruh positif dan signifikan terhadap nilai perusahaan.

1. Kepemilikan manajerial berpengaruh negatif secara signifikan terhadap nilai perusahaan

2. Kepemilikan institusional dan kebijakan hutang berpengaruh positif secara signifikan terhadap nilai perusahaan

3. Kebijakan deviden berpengaruh positif secara tidak signifikan terhadap nilai perusahaan

4. kepemilikan manajerial, kepemilikan institusional, kebijakan deviden dan kebijakan hutang berpengaruh secara

bersama-sama terhadap nilai perusahaan.

1. Board size, board

independen, board intensity,

DPR, dan leverage berpengaruh positif dan signifikan terhadap firm

value.

2. cash holdings tidak

berpengaruh signifikan terhadap firm value.

7. Taimi Megameno Engombe

Dividend Policy and Its Impact on

Variabel Dependen :

Firm Value

Dividend payout ratio berpengaruh

(2014) Firm Value:

1. Profitabilitas memiliki hubungan yang signifikan positif dengan nilai perusahaan.

2. profitabilitas memiliki pengaruh signifikan negatif pada leverage.

Sumber : data diolah oleh peneliti

2.3. Kerangka Konseptual

Salah satu tujuan manajer keuangan adalah memaksimumkan kemakmuran pemegang saham melalui maksimalisasi nilai perusahaan (Sartono, 2012). Kemakmuran pemegang saham akan meningkat apabila harga saham yang dimilikinya meningkat. Sementara itu harga pasar saham menunjukkan nilai perusahaan.

Investor yang melakukan investasi mengharapkan return berupa capital gain ataupun dividen. Dividen merupakan pembagian laba kepada para

maka akan mengurangi sumber dana internal perusahaan, sehingga kedua tujuan tersebut selalu bertentangan.

Manajer yang sekaligus pemegang saham akan meningkatkan nilai perusahaan karena dengan meningkatkan nilai perusahaan, maka nilai kekayaannya sebagai pemegang saham akan meningkat juga. Tetapi jika manajer tidak terlibat dalam kepemilikan saham, maka mereka hanya memikirkan gaji serta kebutuhan akan barang mewah dan menyumbangkan dana perusahaan untuk nama baik pribadinya tetapi atas beban pemegang saham lainnya (Brigham dan Houston, 2010). Perusahaan harus dapat mengalokasikan laba bersihnya dengan bijaksana untuk memenuhi dua kepentingan yang berbeda. Pembuatan keputusan yang tepat dalam kebijakan dan pembayaran dividen dapat memaksimalkan nilai perusahaan dan nilai para pemegang saham.

manajemen perusahaan dalam mengelola dananya dan menjadi andil dalam menentukan naik turunnya nilai perusahaan.

Profitabilitas merupakan kemampuan suatu perusahaan dalam menghasilkan laba. Kemampuan membayar dividen erat hubungannya dengan kemampuan perusahaan memperoleh laba. Jika perusahaan memperoleh laba yang besar, maka kemampuan membayar dividen juga besar. Oleh karena itu, dengan dividen yang besar akan meningkatkan nilai perusahaan (Martono dan Harjito, 2010).

Kepemilikan institusional memiliki arti penting dalam mempengaruhi kebijakan perusahaan dan memonitor kinerja manajemen sehingga dapat menghalangi perilaku opportunistic manajer. Semakin besar kepemilikan yang dimiliki institusional maka semakin besar juga dorongan untuk mengoptimalkan nilai perusahaan.

Gambar 2.1 Kerangka Konseptual

Dari gambar diatas dapat dilihat bahwa penelitian ini menggunakan variabel independen (X) yaitu Dividend Policy, Cash Holdings, Profitability, dan Institutional Ownership sedangkan variabel dependen (Y) yaitu Firm Value.

H5

Institusional Ownership Dividend Policy

Variabel Dependen Firm Value Profitability

Cash Holdings

H1

H2

H3

H4

2.4. Hipotesis Penelitian

2.4.1. Pengaruh Dividend Policy terhadap Firm Value

Teori sinyal menyatakan bahwa faktor internal perusahaan yaitu kebijakan dividen berpengaruh terhadap nilai perusahaan. Kenaikan dividen sering diikuti dengan kenaikan harga saham sehingga meningkatkan nilai perusahaan. Berdasarkan Theory Bird In The hand, besarnya dividen yang dibagikan kepada para pemegang saham akan menjadi daya tarik bagi pemegang saham karena sebagian investor menilai dividen bersifat lebih pasti. Banyaknya investor yang berinvestasi di perusahaan tersebut dapat menyebabkan meningkatnya harga saham sehingga dengan meningkatnya harga saham akan meningkatkan nilai perusahaan itu sendiri. Jadi kebijakan dividen yang ditetapkan oleh perusahaan dapat mempengaruhi nilai perusahaan. Dari pernyataan di atas maka dapat dirumuskan hipotesis sebagai berikut :

H1 : Dividend Policy berpengaruh positif terhadap Firm Value.

2.4.2. Pengaruh Cash Holdings terhadap Firm Value

kas tersebut kurang efisien karena kas tersebut menganggur dan tidak menghasilkan keuntungan. Jadi manajer keuangan berperan penting dalam mengambil kebijakan untuk menentukan jumlah kas optimal yang dimiliki perusahaan sehingga para investor dapat melihat situasi ini sebagai sebuah sinyal yang menggambarkan efektifitas manajemen perusahaan dalam mengelola dananya dan menjadi andil dalam menentukan naik turunnya nilai perusahaan. Dari pernyataan di atas maka dapat dirumuskan hipotesis sebagai berikut:

H2 : Cash Holdings berpengaruh terhadap Firm Value.

2.4.3. Pengaruh Profitability terhadap Firm Value

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aset maupun modal sendiri (Sartono, 2012). Bila profitabilitas suatu perusahaan meningkat maka investor akan memiliki ekspektasi dan kepercayaan lebih terhadap perusahaan. Para investor beranggapan bahwa perusahaan yang mempunyai profit besar akan menghasilkan return yang besar pula. Semakin tinggi kemampuan perusahaan dalam menghasilkan laba, maka akan menaikkan nilai perusahaan yang ditunjukkan dengan kenaikan harga saham perusahaan. Dari pernyataan di atas maka dapat dirumuskan hipotesis sebagai berikut :