KUESIONER PENELITIAN

Bapak/Ibu, saudara/I responden yang terhormat, Saya adalah mahasiswa Fakultas Ekonomi Departemen Manajemen Universitas Sumatera Utara yang sedang melakukan penelitian tentang “Pengaruh Etika Kerja Islam Terhadap Kepuasan Kerja, Organizational Citizenship Behavior dan Komitmen Organisasional Pada Bank Syariah Mandiri Medan”. Dalam rangkapengumpulan data untuk sebuah penelitian dan kepentingan ilmiah, saya mohon partisipasi dan kesedian Bapak/ Ibu dalam menjawab kuesioner ini

Akhirkata, saya ucapkan terima kasih kepada Bapak/Ibu yang telah bersedia meluangkan waktunya untuk mengisi kuesioner ini.

Hormat Saya,

Cara Pengisian Kuesioner

1.Mohon memberi tanda (√) pada jawaban yang anda anggap paling tepat 2.Setiap pertanyaan hanya membutuhkan satu jawaban saja

3.Setelah melakukan pengisian, mohon anda mengembalikan kepada yang menyerahkan kuesioner

4.Mohon memberikan jawaban yang sebenar-benarnya

5.Ada lima alternatif jawaban yaitu (SS) Sangat Setuju = 5; (S ) Setuju = 4; (KS) Kurang Setuju =3; (TS) Tidak Setuju= 2; (STS) Sangat Tidak Setuju = 1

IDENTITAS RESPONDEN

1.Jenis Kelamin : a. Pria b. Wanita 2. PendidikanTerakhir: a. SLTA b. D-3

c. S-1 d. S-2

3. Status : a.Sudah Menikah b.Belum Menikah

4. Usia :

5. JabatanPertama : 6. Jabatan Sekarang : 7. Lama Bekerja :

I Etika Kerja Islam 1 (Sangat Setuju) 2 (Setuju) 3 (Kurang Setuju) 4 (Tidak Setuju) 5 (Sangat Tidak Setuju) 1 Pada saat saya bekerja,

niat bekerja yang ditekankan bahwa bekerja adalah sama dengan ibadah

2 Pada saat saya bekerja, kepercayaan dan amanah terhadap sesama rekan kerja yang paling utama 3 Pada saat saya bekerja,

saya berusaha untuk melakukan yang terbaik,

tidak merugikan perusahaan ataupun orang lain

4 Pada saat saya bekerja, menekankan kerjasama dalam pekerjaan

II Kepuasan Kerja

1 Karakteristik dan

kompleksitas pekerjaan

saya membuat termotivasi untuk melakukan yang terbaik

dalam bekerja

2 Pada saat saya bekerja, gaji yang sesuai dengan harapan merupakan kepuasan kerja

3 Pada saat saya bekerja, bila prestasi saya baik saya akan diberikan penghargaan dengan kenaikan pangkat jabatan 4 Pada saat saya bekerja,

saya diberlakukan adil di tempat kerja

5 Pada saat saya bekerja, situasi kerja yang

DAFTAR PUSTAKA

Antonio, Muhammad Syafii. Bank Syariah Dari TeorikePraktik, GemaInsani Press, Jakarta, 2001.

Wijaya, Amir 2008, ‘Islamic Banking at 2008: Evaluation, Trend, and Projection’, Journal of Karim Review, Special Edition, No. 1, pp.1-15.

Ali, Al-Owaihan 2008, Al-Qur’an surat An-Najm (53:39-41), Al Quranul Karim dan terjemahanya, Arab Saudi.

Beekun , Etika kerja dan prinsip moral, Edisi III. BPFE UGM. Yogyakarta. 1996 R.Wayne Mondy 2008.ManajemenSumberDayaManusia, Jilid 1 edisi 10 Jakarta:

Erlangga Indonesia.

Situmorang, SyafrizalHelmidanMuslichLufti, 2012, Analisis Data untukRisetManajemendanBisnis, USU Press,Medan.

Erlina,2011.MetodePenelitian,USUPress,Medan.

Mathis, Robert L, dan John H. Jackson, 2002. ManajemenSumberDayaManusia, Buku 1. Jakarta: SalembaEmpat

Hasibuan, Malayu, S.P. 2006. ManajemenSumberDayaManusia, PT. GunungAgung. Jakarta.

Bank Indonesia. 1999. Petunjuk Pelaksanaan Pembukaan Kantor Bank Syariah. Jakarta: Bank Indonesia.

Islamic Economic System. Islamabad: Council of Islamic Ideology.

Azis, M.A. 1992. Mengembangkan Bank Islam di Indonesia. Jakarta: Bankit. Haque, Ataul. 1987. Reading in Islamic Banking. Dhaka: Islamic Foundation. Skripsi

Rokhman,2010, ”The Effect of Islamic Work Ethic on Work Outcomes”, Malang: Skripsi Fakultas Ekonomi, Universitas Brawijaya

Jurnal

Marri et al 2012,” The Impact of Islamic work ethic on Job Satisfaction and Organizational Commitment: A Study of Agriculture Sector of Pakistan Yousef2001,” Islamic work ethic-A moderator between organizational

commitment and job satisfaction in a cross-cultural context

BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Jenis penelitian yang digunakan oleh peneliti adalah jenis penelitian Eksplanatori. Eksplanatori adalah penelitian yang bertujuan untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mepengaruhi variabel lainya. Berdasarkan penjelasan di atas, dapat diketahui bahwa penelitian eksplanatori yang bermaksud untuk memberikan penjelasan hubungan kualitas antara variabel melalui pengujian hipotesis pada judul penelitian "Pengaruh Etika Kerja Islam terhadap Kepuasan Kerja, Organizational Citizenship Behavior dan Komitmen Organisasionalpada Bank Syariah Mandiri”.

3.2. Tempat Dan Waktu Penelitian

Penelitian ini dilaksanakan pada Bank Syariah Mandiri Kota Medan yang beralamat di Jalan Jend A Yani 100, Kesawan, Medan Barat.Waktu penelitian dilaksanakan dari Juni 2015 sampai dengan Oktober 2015.

3.3. Batasan Operasional

Untuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan, penelititan ini dibatasi pada Etika Kerja Islam terhadap Kepuasan Kerja, Organizational Citizenship Behavior dan Komitmen Organisasionaluntuk meningkatkan kinerja karyawanya.

1. Variabel bebas (Independen) (X) terdiri dari: Etika kerja Islam (X1).Kepuasan Kerja (X2), Organizational Citizenship Behavior (X3)

2. Variabel terikat (Dependen) komitmen organisasional (Y)

3.4. DefinisiOperasional

Dalam penelitian ini variabel – variabel yang dioperasionalkan adalah semua variabel yang termasuk dalam hipotesis yang telah dirumuskan. Untuk memberikan gambaran yang jelas dan memudahkan pelaksanaan penelitian, maka perlu definisi yang akan diteliti sebagai berikut :

1. Etika Kerja Islam ( variabel �1 )

Etika Kerja Islam merupakan suatu prinsip-prinsip, nilai-nilai, ataupun orientasi yang dipegang suatu organisasi dalam menentukan perilaku kerja ataupun pengambilan keputusan bisnis yang benar dan yang salah berdasarkan Syariah yaitu al-Qur’an dan Hadist nabi Muhammad SAW. Adapun indikator dari Etika Kerja Islam (X) yaitu:

a. Nilai kerja lebih ditentukan oleh niatnya daripada hasil.

b. Dedikasi terhadap suatu tugas adalah kebaikan, karna hal tersebut merupakan

kepercayaan (amanah).

c. Pekerjaan yang baik, tidak melakukan manipulasi, monopoli, suap dan semacamnya bermanfaat bagi diri sendiri maupun masyarakat.

2. Kepuasan Kerja ( variabel�2 )

a. Pekerjaan itu sendiri, umpan balik dari pekerjaan dan otonomi merupakan dua faktor motivasi utama yang berhubungan dengan pekerjaan. Karakteristik pekerjaan dan kompleksitas pekerjaan menghubungkan antara kepribadian dan kepuasan kerja, dan jika persyaratan dari karyawan terpenuhi, maka karyawan cenderung merasa puas.

b. Gaji, suatu bentuk pembayaran periodik dari seorang manager pada karyawanya yang dinyatakan dalam suatu kontrak kerja. Dari sudut pandang pelaksanaan bisnis, gaji sebagai biaya yang dibutuhkan untuk mendapatkan sumber daya manusia untuk menjalankan operasi.

c. Promosi, penghargaan dengan kenaikan pangkat jabatan pada karyawan. d. Pengawasan, proses pengamatan dari pelaksanaan seluruh kegiatan organisasi

untuk menjamin agar semua pekerjaan yang sedang dilakukan berjalan sesuai dengan rencana yang telah ditentukan.

e. Kelompok Kerja, kelompok yang dibentuk perusahaan yang mempunyai tujuan yang sama, mempunyai kepentingan yang sama, saling bekerjasama, saling berhubungan, memiliki rasa ikut bertanggung jawab.

3. Organizational Citizenship Behavior ( variabel�2)

Perilaku organizational citizenship behavior merupakan bentuk lain dari kerjasama dan bantuan pada sesama untuk mendukung hubungan sosial dan psikologis pada organisasi. Indikator dari organizational citizenship behavior (�2) ialah :

a. Helping Behavior yaitu bentuk perilaku karyawan yang membantu rekan kerja atau menghindari kejadian yang berhubungan dengan masalah pekerjaan.

b Sportmanship yaitu keinginan untuk bertoleransi terhadap pekerjaan yang tidak dapat dihindari ataupun gangguan-gangguan yang ada tanpa mengeluh.

c.Organizational loyality yaitu melakukan promosi organisasi terhadap pihak luar, melindungi dan mempertahankan organisasi terhadap ancaman dari luar, dan tetap berkomitmen bahkan pada kondisi yang merugikan.

d. Organizational Compliance yaitu internalisasi dan penerimaan peraturan maupun regulasi-regulasi serta prosedur yang ada pada organisasi meskipun tidak ada pihak yang mengawasi.

e. Individual Intiative yaitu perilaku melibatkan diri pada tugas, pekerjaan untuk kelangsungan perusahaan tetapi lebih dari yang diharapkan atau pada tingkat sukarela.

g. Self Development yaitu perilaku sukarela karyawan untuk meningkatkan pengetahuan, ketrampilan dan kemampuan.

4. Komitmen Organisasional ( variabel�3)

Komitmen Organisasi adalah sikap loyal karyawan terhadap perusahaanya dengan menerima nilai-nilai yang ada dalam perusahaan serta bekerja keras demi keberhasilan dan kemajuan perusahaan. Penelitian ini menggunakan tiga dimensi komitmen organisasional yaitu komitmen afektif, komitmen berkelanjutan, dan komitmen normatif. Indikator yang digunakan dalam penelitian ini antara lain ( variabel�3) ialah :

1. Bangga menjadi bagian dari organisasi ini.

2. Suka membanggakan organisasi ini kepada orang-orang di luar organisasi ini.

3. Peduli dengan nasib organisasi ini.

4. Bahagia bahwa saya memilih untuk bekerja di organisasi ini.

Tabel 3.1

Operasionalisasi Variabel

Variabel DefinisiOpera sionalvariabel

Dimensi Indikator Variabel

SkalaPengu kuran Etika Kerja

Islam (�1 )

Etika Kerja Islam merupakan suatu prinsip-prinsip, nilai-nilai, ataupun orientasi yang dipegang suatu organisasi dalam menentukan perilaku kerja ataupun pengambilan keputusan bisnis yang benar dan yang salah berdasarkan

Syariah yaitu al-Qur’an dan Hadist nabi Muhammad

SAW

1. Niat dalam melakukan pekerjaan 2. Pekerjaan adalah amanah 3. Bekerja adalah satu-satunya cara dalam sistem pemeretaan kekayaan dalam Islam 4. Saling membantu dan bekerjasama 1. Sungguh-sungguh dalam bekerja 2. Ketulusan

1. Tanggung jawab bahwapekerjaan akandiminta pertanggung jawaban 1. Giat

2. Aktualisasi diri 3. Tulus 4. Ikhlas 1. Kebersamaan 2. Bersinergi 3. Identitas perusahaan 4. Tawakkal Likert Kepuasan Kerja (�2)

Kepuasan kerja adalah keadaan emosional yang menyenangkan atau tidak menyenangkan dengan mana para karyawan memandang pekerjaan. Hal tersebut dapat dilihat dari sikap positif dari 1.Tingkat karakteristik pekerjaan 2.Kondisi umum pekerjaan

3. Sikap terhadap perusahaan

1. Sesuai dengan bidang

2. Menantang 3. Menarik

1. Lingkungan kantor yang nyaman 2. Berat ringanya

pekerjaan 3. Kelengkapan

fasilitas pendukung 1. Loyalitas pada

Variabel DefenisiOperasiona lVariabel

Dimensi IndikatorVariabel Skala

Organization al

Citizenship Behaviorvari abel ( �3)

Perilaku organizational

citizenship behavior merupakan bentuk lain dari kerjasama dan bantuan pada sesama untuk mendukung hubungan sosial dan psikologispada organisasi 1. Kerjasama dan gotong-royong mewujudkan hubungan sosial dan psikologis pada organisasi 2.Sesuai dengan Pengalaman kerja 3. Sesuai dengan Kesehatanfisi kdan mental

1. Perilaku membantu antar rekan kerja 2. Memberikan solusi

antar sesama rekan kerja 3. Berpikir positif di

setiap rekan kerja 4. Inisiatif melibatkan dir

pada tugas .

1. Profesional dalam bekerja

2. Tingat produktivitas tinggi 3. Mempertahankan organisasi terhadap pihak luar 1.Ketahananfisik yang kuat

2.Tingkat kejujuran yang tinggi

3 Bekerja dengan focus. 4. Bertanggung jawab 5. Bekerja ekstra/lembur.

Likert Komitmen Organisasio nal (� ) bahwa komitmen organisasional merupakan suatu keadaan ketika seorang karyawan memihak organisasi serta tujuan-tujuan dan keinginanya untuk mempertahankan keanggotaan dalam

1. afektif 1. Rasa memiliki organisasi

2. Komitmen terhadap organisasi/perusahaan 3.Bangga menjadi

bagian dari

organisasi/perusahaan 1. Menaati peraturan 2. Menjadi Likert karyawan terhadap pekerjaan. perusahaan 2. Mematuhi segala

aturan

organisasi tersebut.. 2. normatif

3. kontinuitas

teladan/contoh bagi karyawan lain. 3. Disiplin. 1. Terus-menerus 2. Berkelanjutan

3. Mampu menjalankan organisasi di jangka panjang.

3.5. SkalaPengukuranVariabel

Tabel 3.2 Skalalikert

No. Jawaban Skor

1. SangatSutuju ( SS ) 5

2. Sutuju ( S ) 4

3. KurangSetuju 3

4 Tidaksetuju 2

5 SangatTidaksetuju 1

Sumber : Soewadji ( 2012 : 167 )

3.6 PopulasidanSampelPenelitian

a. Populasi

Populasi dalam kesimpulan ini adalah karyawan Bank Syariah Mandiri Medan yang berjumlah 51 orang.

b. Sampel.

Penelitian ini menggunakan seluruh populasi 35 orang menjadi sampel penelitian atau disebut sampel jenuh. Sampel jenuh merupakan sampel yang mewakili jumlah seluruh populasi yang ada digunakan sebagai sampel penelitian , hal ini dilakukan bila jumlah populasi dianggap kecil atau kurang dari 100.

3.7 Jenis Data

Data primer adalah data yang dikumpulkansendiriolehperorangan/suatuorganisasisecaralangsungdariobje

k yang ditelitidanuntukkepentinganstudi yang bersangkutan yang dapatberupainterviu, observasi”.

b. Data Sekunder

Data sekunderadalah data yang diperoleh/dikumpulkandandisatukanolehstudi-studisebelumnyaatau yang

diterbitkanolehberbagaiinstansi lain”.

3.8. MetodePengumpulan Data

Teknik pengumpulan data dalam penelitian ini menggunakan beberapa teknik, yaitu:

a. Kuesionermerupakandaftarpertanyaanmengenaivariabel yang ditelitidalampenelitianini yang akan di isiolehresponden.

b. Wawancarayaitusuatucarauntukmengumpulkan data

ataubahanketerangandenganmengadakan Tanya jawabdantatapmukalangsungdenganpihakperusahaan yang

berwenangmengenaimasalah yang diteliti. c. Studidokumentasi,

dilakukanenganmenelitidokumendanbahantulisandariperusahaan, jurnal,skripsi,bukudanjelajah internet.

3.9 Uji Validitas dan Uji Reliabilitas

mutlak diperlukan, lalu alat-alat yang digunakan juga harus dalam kondisi yang baik juga.Oleh karena itu, seringkali sebelum penelitian dilakukan, alat-alat yang digunakan di uji terlebih dahulu.Hal ini bertujuan agar data yang diperoleh valid dan reliabel.

3.9.1 Uji Validitas

Pengujian validitas menunjukkan seberapa nyata pengujian mengukur apa yang harusnya diukur (Situmorang, 2010:68). Validitas berhubungan dengan ketepatan alat ukur melakukan tugasnya dalam mencapai sasarannya. Pengukuran dikatakan valid jika mengukur tujuannya dengan nyata atau benar. Uji validitas pada penelitian ini akan diberikan kepada seluruh karyawan Bank Syariah Mandiri Kota Medan yang beralamat jalan Jend A Yani 100, Kesawan, Medan Barat.dengan menggunakan program SPSS versi 18.0, dengan kriteria sebagai berikut:

1. Jika rhitung> rtabel maka pertanyaan dinyatakan valid

2. Jika rhitung< rtabel maka pertanyaan dinyatakan tidak valid.

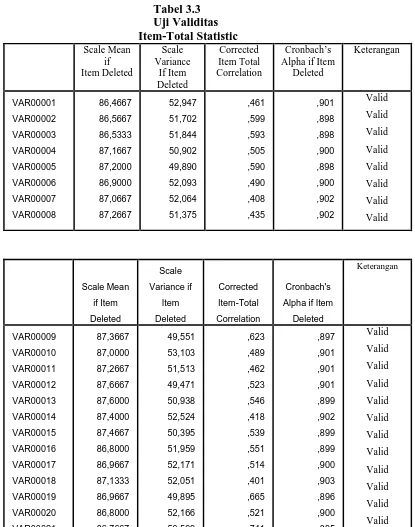

3. Nilai r hitung dapat dilihat pada kolom corrected item total correlation. Uji validitas dilakukan terlebih dahulu dengan melakukan pengamatan dan penelitian kepada responden yang diambil dari luar sampel penelitian yang dilakukan di Bank Syariah Mandiri Kota Medan yang berjumlah 30 orang pegawai.

merupakan hasil pengolahan prasurvei yang telah dilakukan kepada 30 responden di luar sampel penelitian.

Tabel 3.3 Uji Validitas Item-Total Statistic Scale Mean if Item Deleted Scale Variance If Item Deleted Corrected Item Total Correlation Cronbach’s Alpha if Item

Deleted Keterangan VAR00001 VAR00002 VAR00003 VAR00004 VAR00005 VAR00006 VAR00007 VAR00008 86,4667 86,5667 86,5333 87,1667 87,2000 86,9000 87,0667 87,2667 52,947 51,702 51,844 50,902 49,890 52,093 52,064 51,375 ,461 ,599 ,593 ,505 ,590 ,490 ,408 ,435 ,901 ,898 ,898 ,900 ,898 ,900 ,902 ,902 Valid Valid Valid Valid Valid Valid Valid Valid Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Cronbach's

Alpha if Item

Valid

Sumber: Hasil Penelitian, 2015 (data diolah)

Tabel 3.3 menunjukan bahwa semua butir pernyataan memiliki nilai Corrected Item Total Correlation lebih besar dari nilai r tabel (0,361). Dengan demikian semua butir pernyataan dinyatakan valid dan kuisioner dapat dilanjut pada tahap pengujian reliabilitas.

3.9.2 Uji Reliabilitas

Reliabilitas merupakan tingkat keandalan suatu instrumen penelitian. Instrumen yang reliabel adalah instrumen yang apabila digunakan berulang kali untuk mengukur objek yang sama akan menghasilkan data yang sama (Sugiyono, 2007: 110). Uji reliabilitas akan dapat menunjukkan konsistensi dari jawaban-jawaban responden yang terdapat pada kuesioner. Uji ini dilakukan setelah uji validitas dan yang diuji merupakan pertanyaan yang sudah valid.

kriteria sebagai berikut: Menurut Kuncoro jika nilai Cronbach's Alpha> 0.80 maka pertanyaan reliabel.

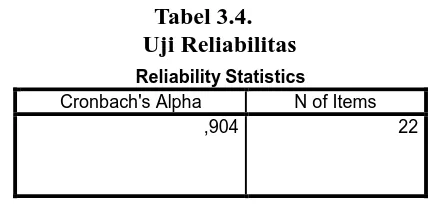

Tabel 3.4. Uji Reliabilitas

Sumber: Hasil Penelitian, 2015 (data diolah)

Pada 48 pernyataan dengan tingkat signifikansi 5% diketahui bahwa koefisien alpha (Cronbach's Alpha) adalah sebesar 0,904, ini berarti 0,904> 0,60 dan 0,904> 0,80 sehingga dapat dinyatakan bahwa kuesioner tersebut telah reliabel dan dapat disebarkan kepada responden untuk dijadikan sebagai instrumen penelitian.

3.10 Teknik Analisis

3.10.1 AnalisisDeskriptif

Metode analisis deskriptif yang digunakan dalam penelitian ini adalah dengan mengumpulkan, mengolah, mengklasifikasikan, dan menginterprestasikan data penelitian sehingga diperoleh gambaran yang jelas mengenai objek yang diteliti. Data diperoleh dari data primer yang diisi oleh sejumlah responden penelitian.

3.10.2 UjiAsumsiKlasik

Sebelum melakukan analisis regresi, agar dapat perkiraan yang tidak bias dan efisien maka dilakukan pengujian asumsi klasik yang harus dipenuhi, yaitu :

Reliability Statistics

Cronbach's Alpha N of Items

3.10.2.1. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal. Uji normalitas pada penelitian ini dilakukan dengan menggunakan pendekatan histogram, grafik dan Kolmogorv-Smirnov dengan menggunakan tingkat signifikan 5% maka jika nilai Asymp.sig ( 2-tailed ) diatas signifikan 5% artinya variabel residual berdistribusi normal

3.10.2.2. Uji Heterokedastitas

Tujuan uji heterokedastitas adalah untuk melihat seberapa besar variabel indepanden terhadap variabel dependen.Heterokedastitas diuji dengan menggunakan uji Glejser dengan mengambil keputusan jika variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadinya heterokedastitas. Jika profitabilitas signifikannya diatas tingkat kepercayaan 5% dapat disimpulkan model regresi tidak mengarah adanya heterokedastitas.

3.10.2.3. Uji Multikolenearitas

3.10.3. AnalisisRegresi Berganda Analisis Regresi Linear Berganda

Analisis statistik dengan regresi berganda digunakan untuk memprediksi seberapa jauh pengaruh satu atau beberapa variable bebas ( independen ) terhadap variabel terikat ( dependen ). Regresi linear berganda yaitu untuk memprediksi nilai variabel terikat bebas promosi jabatan dan lingkungan kerja sehingga dapat diketahui pengaruh positif atau negatif terhadap Komitmen Organisasional ..Persamaannya sebagai berikut :

Y = a + �1 �1 + �2 �2 + e Dimana :

Y = Komitmen Organisasional

a = Konstanta

b1 – b2 – b3 = Koefisien Regresi X1 = Etika Kerja Islam X2 = Kepuasan Kerja

X3 =Organizational Citizenship Behavior E = Standart Error

3.10.4. Pengujian Hipotesis

Agar hasil penelitian lebih terarah dan tidak menyimpang dari standar korelasi maka dilakukan pengujian hipotesis. Adapun uji hipotesis yang digunakan adalah: 1). UjiSignifikanSerentak ( Uji – F )

�0 : b = 0 artinya tidak terdapat hubungan antara variabel X dengan variabel Y.

�� : b ≠ 0 artinya terdapat hubungan antara variabel X dengan variabel Y. kriteriapengambilankeputusandengantingkatkesalahansebesar 5 % ( α ) :

�0 diterimaapabila F hitung< F tabeldan�0ditolak apabila F hitung >F tabel.

2). Koefisien determinasi ( �� )

Digunakan untuk mengukur seberapa besar kontribusi variabel bebas terhadap variabel terikat. Jika koefisien determinasi (�2) semakin besar ( mendekati satu ) menunjukkan baik kemampuan X menerangkan Y dimana ( 0 <�2< ). Sebaliknya jika �2semakin kecil ( mendekati nol ), maka dapat dikatakan bahwa pengaruh variabel bebas adalah kecil terhadap variabel terikat. Hal inimenunjukanbahwamodel yang digunakan tidak kuat untuk menerangkan pengaruh variabel bebas yang diteliti terhadap variabel terikat.

3). Uji Signifikan Parsial ( Uji t )

Uji t digunakan untuk menguji apakah hipotesis yang akan diajukan diterima atau ditolak secara parsial dengan menggunakan statistik. Kriteria keputusan adalah sebagai berikut :

Jika t hitung< t tabel, maka�0 diterima atau �� ditolak, Jika t hitung> t tabel, maka�0 ditolakatau�� diterima.

BAB IV

HASIL DAN PEMBAHASAN

4.1.Sejarah Singkat Perusahaan 4.1.1. Gambaran Umum Perusahaan

krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi tersebut dengan melakukan upaya merger dengan beberapa Bank lain serta mengundang investor asing. Pada saat bersamaan, pemerintah melakukan penggabungan (merger) empat Bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim, dan Bapindo) menjadi satu Bank baru bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk sebagai pemilik mayoritas baru BSB.

usaha BSB berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No.23 tanggal 8 september 1999.

Perubahan kegiatan usaha BSB menjadi Bank Umum Syariah dikukuhkan oleh Gubernur Bank Indonesia melalui SK Gubernur BI/No.1/24/KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/ Menyusul pengukuhan dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya. Harmoni antara indealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik. PT Bank Syariah Mandiri kini memiliki 669 outlet terdiri dari 125 kantor cabang, 406 kantor cabang pembantu (KCP), 38 Kantor Kas, 15 Konter Layanan Syariah dan 85 Payment Point, BSM dilengkapi layanan berbasis e-channel seperti BSM Mobile Banking GPRS dan BSM Net banking serta fasilitas ATM yang terkoneksi dengan bank induk.

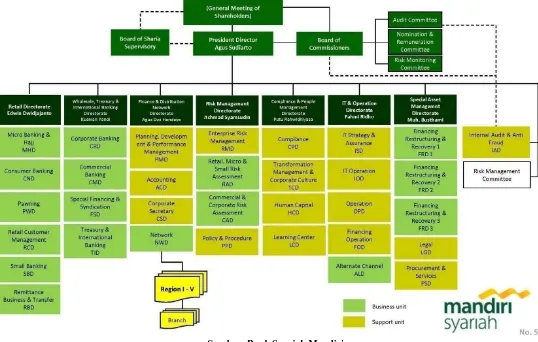

4.1.2 Struktur OrganisasiBank Syariah Mandiri (BSM)

Setelah melalui proses yang melibatkan seluruh jajaran pegawai sejak pertengahan 2005, lahirlah nilai-nilai perusahaan baru yang disepakati bersama untuk dijadikan pedoman oleh seluruh pegawai Bank Syariah Mandiri Shared Values. BSM Shared Values. BSM Shared Values disingkat “ETHIC” Adapun penjelasanya adalah sebagai berikut:

1. Excellence

Berupaya mencapai kesempurnaan melalui perbaikan yang terpadu dan berkesinambungan, meningkatkan keahlian sesuai dengan tugas yang diberikan dan sesuai dengan tuntutan profesi bankir, serta berkomitmen pada kesempurnaan.

2. Teamwork

Mengembangkan lingkungan kerja yang saling bersinergi dengan cara mewujudkan iklim lalu lintas pesan yang lancar dan sehat, menghargai pendapat dan kontribusi orang lain, serta memiliki orientasi pada hasil dan nilai tambah bagi stakeholders.

3. Humanity

Menjunjung tinggi nilai-nilai kemanusian dan religius dan meluruskan niat untuk mendapatkan ridha Allah.

Menaati kode etik profesi dan berpikir serta berprilaku terpuji dengan cara menerima tugas dan kewajiban sebagai amanah dan menjalankanya dengan penuh tanggung jawab sesuai ketentuan dan tuntutan perusahaan.

5. Customer Focus

Memahami dan memenuhi kebutuhan pelanggan untuk menjadikan Bank Syariah Mandiri sebagai mitra yang terpercaya dan menguntungkan dengan cara proaktif dalam menggali dan mengimplementasikan ide-ide baru untuk memberikan layanan yang lebih baik dan lebih cepat dibandingkan kompetitor.

Sumber: Bank Syariah Mandiri

Gambar 4.1. Struktur Organisasi

4.1.3. Visi Dan Misi Bank Syariah Mandiri (BSM)

agama, budaya, latar belakang, sejarah, maupun hal lainya, sehingga dapat menjadikan masyarakat di indonesia hidup sejahtera dan makmur. Sedangkan misi adalah cara untuk mencapai visi itu sendiri. Sehingga untuk menjadi Bank Syariah terpercaya pilihan mitra usaha, Bank Syariah Mandiri memiliki misi berikut ini:

1.Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan.

2.Mengutamakan penghimpunan dana konsumen dan penyaluran pembiayaan pada segmen UMKM.

3.Merekrut dan mengembangkan pegawai profesional dalam lingkungan kerja yang sehat.

4.Mengembangkan nilai-nilai syariah universal.

5.Menyelenggarakan operasional bank sesuai standar perbankan yang sehat. 4.1.4. Produk – Produk Bank Syariah Mandiri

1. Jasa Produk a) BSM Card

Kartu yang diterbitkan oleh Bank Syariah Mandiri dan memiliki fungsi utama yaitu sebagai kartu ATM dan kartu Debit. Disamping itu dengan menggunakan BSM Card, nasabah bisa mendapatkan discount di ratusan merchant yang telah bekerjasama dengan BSM.

b) BSM Sentra Bayar

BSM Sentra Bayar merupakan layanan bank dalam menerima pembayaran tagihan pelanggan.

c) BSM SMS Banking

BSM SMS Banking merupakan produk layanan perbankan berbasis teknologi seluler yang memberikan kemudahan melakukan berbagai transaksi perbankan.

d) BSM Mobile Banking

Layanan transaksi perbankan melalui mobile banking (handphone) dengan menggunakan koneksi jaringan data telkom yang dapat digunakan oleh nasabah.

e) BSM Net Banking

Layanan transaksi perbankan melalui jaringan internet dengan alamat ‘http://www.syariahmandiri.co.id’ yang dapat digunakan oleh nasabah. f) Pembayaran melalui menu Pemindahbukuan di ATM (PPBA)

ATM. Akad yang digunakan adalah wakalah wal ujrah. Akad wakalah wal ujrah adalah akad yang memberikan kewenangan bagi bank untuk mewakili nasabah dalam melakukan pembayaran tagihan-tagihannya. Atas jasanya, bank diberikan upah (yang disebut Ujrah).

g) BSM Jual Beli Valas

Pertukaran mata uang rupiah dengan mata uang asing atau mata uang asing dengan mata uang asing lainya yang dilakukan oleh Bank Syariah Mandiri dengan nasabah.

h) BSM Electronic Payroll

Pembayaran gaji karyawan institusi melalui teknologi terkini Bank Syariah Mandiri secara mudah, aman dan fleksibel.

i) Transfer Uang Tunai

‘Menjangkau Pelosok Negeri’

Manfaatkan layanan BSM Transfer Uang Tunai untuk mengirim uang tunai kepada sanak saudara atau rekan bisnis Anda di seluruh pelosok negeri tercinta dengan mudah dan aman. Uang tetap dapat dikirim meskipun di lokasi tersebut belum tersedia layanan perbankan.

Cukup menggunakan BSM Net Banking atau BSM Mobile Banking GPRS, Anda dapat menikmati layanan Transfer Uang Tunai kapan saja dan di mana saja.

j) BSM E-Money

4.2HasilAnalisis Deskriptif 4.2.1. Karakteristik Responden

[image:33.595.118.509.232.305.2]1. Karakteristik Responden Berdasarkan Jenis Kelamin Tabel 4.1.

Karakteristik responden berdasarkan jenis kelamin Jenis kelamin Jumlah (orang) Persentase (%)

Laki-laki 7 12

Perempuan 44 88

Total 51 100

Sumber: Hasil Penelitian, 2015 (data diolah)

2. Karakteristik Responden Berdasarkan Usia

Tabel 4.2.

Karakteristik Responden Berdasarkan Usia Usia Responden

(Tahun)

Jumlah Responden (Orang)

Persentase (%)

20 s/d 29 10 20

30 s/d 39 41 80

Total 51 100

Sumber: Hasil Penelitian, 2015 (data diolah)

Pada Tabel 4.3 dapat dilihat bahwa karakteristik responden berdasarkan usia adalah orang responden (80%) berusia 30 tahun sampai dengan 39 tahun, orang responden (20%) berusia 20 tahun sampai dengan 29 tahun. Hal ini menunjukan bahwa Bank Syariah Mandiri, banyak memperkerjakan karyawan yang berusia relatif menengah tua tetapi masih dalam fase produktif, yang mendasari hal ini adalah jenis pekerjaan yang cukup berat sehingga dibutuhkan karyawan punya pengalaman yang banyak dibidang dipekerjaan itu sendiri.

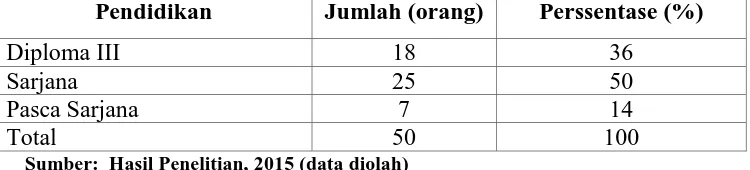

3. Karakteristik Responden Berdasarkan Tingkat Pendidikan Tabel 4.3.

Karakteristik Responden Berdasarkan Tingkat Pendidikan Pendidikan Jumlah (orang) Perssentase (%)

Diploma III 18 36

Sarjana 25 50

Pasca Sarjana 7 14

Total 50 100

Sumber: Hasil Penelitian, 2015 (data diolah)

[image:34.595.137.512.562.647.2]sebanyak 7 orang (14 %). Hal ini menunjukan bahwa Bank Syariah Mandiri menitik beratkan pada tingkat pendidikan untuk bekerja pada Bank Syariah Mandiri, ini dapat dilihat pada tingkat pendidikan sarjana dan pasca sarjana, karena jenis pekerjaan yang lebih mengutamakan keahlian, pengalaman dan kecakapan dalam bekerja.

4.2.2. Distribusi Jawaban Responden Terhadap Variabel Etika Kerja Islam,Kepuasan Kerja, Organizational Citizenship Behavior, dan Komitmen Organisasional

Setelah mengenal karakteristik dari responden penelitian, berikut ini akan ditampilkan hasil olahan data primer yang merupakan deskriptif penelitian berdasarkan pendapat responden. Secara deskriptif persentase hasil penelitian setiap dimensi faktor yang mempengaruhi kinerja karyawan Bank Syariah Mandiri Medan sebagai berikut :

1. Deskriptif Penilaian Terhadap Variabel Etika Kerja Islam(X1)

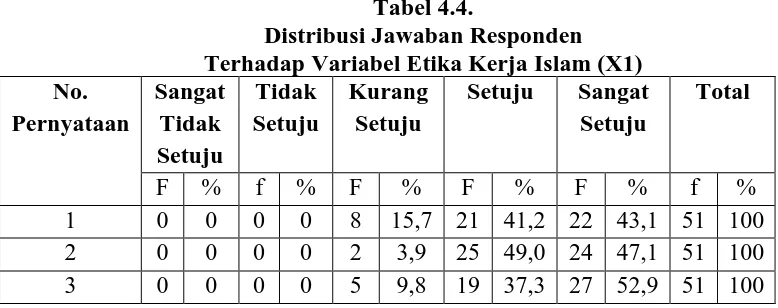

[image:35.595.118.507.594.748.2]Distribusi jawaban responden terhadap 5 butir pertanyaan mengenai variabel Etika Kerja Islam (X1) dapat dilihat pada tabel 4.4 dibawah ini:

Tabel 4.4.

Distribusi Jawaban Responden Terhadap Variabel Etika Kerja Islam (X1) No.

Pernyataan

Sangat Tidak Setuju

Tidak Setuju

Kurang Setuju

Setuju Sangat Setuju

Total

F % f % F % F % F % f %

4 0 0 0 0 3 5,9 24 47,1 24 47,1 51 100 5 0 0 0 0 9 17,6 24 47,1 18 35,3 51 100

Sumber:Pengolahan Kuesioner Penelitian 2015

1. Pada pernyataan pertama (Menurut saya, saat bekerja niat bekerja untuk selalu bersungguh-sungguh), terdapat 8 orang responden atau 15,7% yang menjawab kurang setuju, dan terdapat 43 orang responden atau 84,3 % menjawab setuju, hal ini menjelaskan bahwa menurut para karyawan pada saat bekerja perlunya berniat untuk selalu bekerja dengan bersungguh-sungguh.

2. pernyataan kedua (Pada saat saya bekerja, saya berusaha untuk melakukan yang terbaik), terdapat 2 orang responden atau 3,9% yang menjawab tidak setuju, dan terdapat 49 orang responden atau 96,1 % menjawab setuju, hal ini menjelaskan bahwa menurut para karyawan dalam bekerja harus selalu melakukan kemampuan yang terbaik.

3. Pada pernyataan ketiga (Pada saat saya bekerja, menekankan kerjasama dalam pekerjaan), terdapat 5 orang responden atau 9,8% yang menjawab tidak setuju, dan terdapat 46 orang responden atau 90,2 % menjawab setuju, hal ini menjelaskan bahwa menurut para karyawan dalam bekerja setiap karyawan selalu menekankan bekerjasama dalam pekerjaan.

5. Pada pernyataan kelima (Dalam bekerja saya ingin selalu mendapat kepercayaan baik dari rekan kerja dan pimpinan), terdapat 9 orang responden atau 17,6% yang menjawab tidak setuju, dan terdapat 42 orang responden atau 82,4 % menjawab setuju, hal ini menjelaskan bahwa menurut para karyawan kepercayaan dari rekan kerja dan pimpinan adalah suatu keutamaan dalam bekerja.

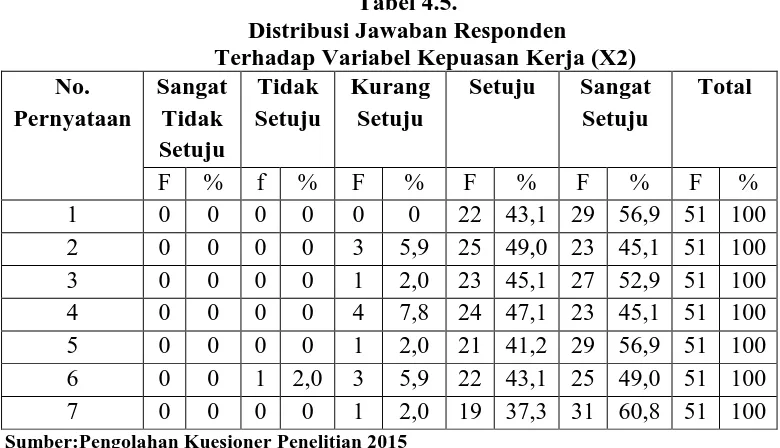

2. Deskriptif Penilaian Terhadap Variabel Kepuasan Kerja (X2)

[image:37.595.117.507.376.600.2]Distribusi jawaban responden terhadap 5 butir pertanyaan mengenai variabel Kepuasan Kerja (X2) dapat dilihat pada tabel 4.5 di bawah ini:

Tabel 4.5.

Distribusi Jawaban Responden

Terhadap Variabel Kepuasan Kerja (X2) No.

Pernyataan

Sangat Tidak Setuju

Tidak Setuju

Kurang Setuju

Setuju Sangat Setuju

Total

F % f % F % F % F % F %

1 0 0 0 0 0 0 22 43,1 29 56,9 51 100 2 0 0 0 0 3 5,9 25 49,0 23 45,1 51 100 3 0 0 0 0 1 2,0 23 45,1 27 52,9 51 100 4 0 0 0 0 4 7,8 24 47,1 23 45,1 51 100 5 0 0 0 0 1 2,0 21 41,2 29 56,9 51 100 6 0 0 1 2,0 3 5,9 22 43,1 25 49,0 51 100 7 0 0 0 0 1 2,0 19 37,3 31 60,8 51 100

Sumber:Pengolahan Kuesioner Penelitian 2015

2. Pada pernyataan kedua (Pekerjaan saya cukup menantang dan memotivasi), terdapat 3 orang responden atau 5,9% yang menjawab tidak setuju, dan terdapat 48 orang responden atau 94,1% menjawab setuju, hal ini menjelaskan bahwa menurut para karyawan pekerjaan yang mereka lakukan cukup menantang dan memotivasi mereka untuk melakukan yang terbaik.

3. Pada pernyataan ketiga (Dalam bekerja saya selalu bersemangat karena pekerjaannya menarik), terdapat 1 orang responden atau 2,0% yang menjawab tidak setuju, dan terdapat 50 orang responden atau 98% menjawab setuju, hal ini menjelaskan bahwa menurut para karyawan pekerjaan mereka membuat mereka bersemangat karena pekerjaannya menarik.

4. Pada pernyataan ke-empat (Perusahaan saya mempunyai fasilitas lengkap dan lingkungan kerja yang nyaman), terdapat 4 orang responden atau 7,8% yang menjawab tidak setuju, dan terdapat 47 orang responden atau 92,2% menjawab setuju, hal ini menjelaskan bahwa menurut para karyawan perusahaan telah memberikan fasilitas yang lengkap dan lingkungan kerja yang nyaman bagi karyawan.

6. Pada pernyataan ke-enam (Saya selalu setia dan loyalitas terhadap perusahaan), terdapat 4 orang responden atau 7,8% yang menjawab tidak setuju, dan terdapat 47 orang responden atau 92,2% menjawab setuju, hal ini menjelaskan bahwa menurut para karyawan dalam bekerja kesetiaan dan loyalitas terhadap perusahaan menjadi keutamaan.

7. Pada pernyataan ketujuh (Saya selalu mematuhi aturan yang ada di perusahaan), terdapat 1 orang responden atau 2,0% yang menjawab tidak setuju, dan terdapat 50 orang responden atau 98% menjawab setuju, hal ini menjelaskan bahwa menurut para karyawan perusahaan selalu disiplin, dan karyawan memahami dan mematuhi aturan yang ada di perusahaan. 3. Deskriptif Penilaian Terhadap Variabel Organizational Citizenship

Behavior (X3)

[image:39.595.117.507.534.747.2]Distribusi jawaban responden terhadap 5 butir pertanyaan mengenai variabel Organizational Citizenship Behavior (X3) dapat dilihat pada tabel 4.6 dibawah ini:

Tabel 4.6.

Distribusi Jawaban Responden

Terhadap Variabel Organizational Citizenship Behavior (X3) No.

Pernyataan

Sangat Tidak Setuju

Tidak Setuju

Kurang Setuju

Setuju Sangat Setuju

Total

f % F % F % F % F % f %

8 0 0 1 2,0 8 15,7 25 49,0 17 33,3 51 100 9 0 0 0 0 11 21,6 26 51,0 14 27,5 51 100 10 0 0 1 2,0 10 19,6 30 58,8 10 19,6 51 100

Sumber:Pengolahan Kuesioner Penelitian 2015

1. Pada pernyataan pertama (Dalam bekerja saya saling bantu antar rekan kerja), terdapat 15 orang responden atau 29,4% yang menjawab tidak setuju, dan terdapat 36 orang responden atau 70,6% menjawab setuju. Hal ini menjelaskan bahwa para karyawan dapat bekerja sama dan saling membantu antar rekan kerja.

2. Pada pernyataan kedua (Saya dapat memberikan solusi yang tepat antar rekan kerja), terdapat 12 orang responden atau 23,6% yang menjawab tidak setuju, dan terdapat 39 orang responden atau 76,5% menjawab setuju, hal ini menjelaskan bahwa para karyawan dapat memberikan solusi yang tepat antar rekan kerja.

3. Pada pernyataan ketiga (Saya selalu berpikir positif dalam bekerja), terdapat 4 orang responden atau 7,8% yang menjawab tidak setuju, dan terdapat 47 orang responden atau 92,2% menjawab setuju, hal ini menjelaskan bahwa para karyawan selalu berpikir positif dalam bekerja. 4. Pada pernyataan ke-empat (Dalam bekerja saya inisiatif melibatkan diri

pada tugas), terdapat 8 orang responden atau 15,7% yang menjawab tidak setuju, dan terdapat 43 orang responden atau 84,3% menjawab setuju, hal ini menjelaskan bahwa para karyawan dapat inisiatif untuk melibatkan diri pada tugas.

orang responden atau 90,2% menjawab setuju, hal ini menjelaskan bahwa para karyawan dapat selalu profesional dalam bekerja.

6. Pada pernyataan ke-enam (Dalam bekerja saya memiliki produktivitas yang tinggi), terdapat 5 orang responden atau 9,8% yang menjawab tidak setuju, dan terdapat 47 orang responden atau 90,2% menjawab setuju, hal ini menjelaskan bahwa para karyawan selalu berusaha untuk bekerja dengan produktivitas yang tinggi.

7. Pada pernyataan ketujuh (Saya selalu mempertahankan perusahaan dari pihak luar yang mengancam), terdapat 10 orang responden atau 19,6% yang menjawab tidak setuju, dan terdapat 41 orang responden atau 80,4% menjawab setuju, hal ini menjelaskan bahwa para karyawan mampu mempertahankan perusahaan dari pihak luar yang mengancam.

8. Pada pernyataan kedelapan (Saya memiliki ketahanan fisik yang kuat untuk tetap fit dalam bekerja), terdapat 9 orang responden atau 17,7% yang menjawab tidak setuju, dan terdapat 42 orang responden atau 82,3% menjawab setuju, hal ini menjelaskan bahwa para karyawan selalu menjaga ketahanan fisik yang kuat untuk tetap fit dalam bekerja.

9. Pada pernyataan kesembilan (Dalam bekerja saya selalu jujur), terdapat 11 orang responden atau 21,6% yang menjawab tidak setuju, dan terdapat 40 orang responden atau 78,5% menjawab setuju, hal ini menjelaskan bahwa para karyawan selalu jujur dalam bekerja.

menjawab tidak setuju, dan terdapat 40 orang responden atau 78,5% menjawab setuju, hal ini menjelaskan bahwa para karyawan selalu focus dan bertanggung jawab dalam bekerja.

[image:42.595.119.506.321.542.2]4.Deskriptif Penilaian Terhadap Variabel Komitmen Organisasional (Y) Distribusi jawaban responden terhadap 5 butir pertanyaan mengenai variabel Komitmen Organisasional (Y) dapat dilihat pada tabel 4.7 di bawah ini:

Tabel 4.7

Distribusi Jawaban Responden

Terhadap Variabel Komitmen Organisasional (Y) No.

Pernyataan

Sangat Tidak Setuju

Tidak Setuju

Kurang Setuju

Setuju Sangat Setuju

Total

F % f % F % F % F % F %

1 0 0 0 0 0 0 22 43,1 29 56,9 51 100 2 0 0 0 0 3 5,9 25 49,0 23 45,1 51 100 3 0 0 0 0 1 2,0 23 45,1 27 52,9 51 100 4 0 0 0 0 4 7,8 24 47,1 23 45,1 51 100 5 0 0 0 0 1 2,0 21 41,2 29 56,9 51 100 6 0 0 1 2,0 3 5,9 22 43,1 25 49,0 51 100 7 0 0 0 0 1 2,0 19 37,3 31 60,8 51 100

Sumber:Pengolahan Kuesioner Penelitian 2015

1. Pada pernyataan pertama (Pada saat saya bekerja saya rasa memiliki dan bangga terhadap perusahaan), 51 reponden atau 100% responden menjawab setuju. hal ini menjelaskan bahwa menurut para karyawan bekerja dengan rasa memiliki dan bangga terhadap perusahaan.

menjawab setuju, hal ini menjelaskan bahwa menurut para karyawan selalu mendukung dan komitmen terhadap perusahaan.

3. Pada pernyataan ketiga (Saya bahagia menjadi bagian dari organisasi), terdapat 1 orang responden atau 2,0% yang menjawab tidak setuju, dan terdapat 50 orang responden atau 98% menjawab setuju, hal ini menjelaskan bahwa menurut para karyawan bahagia menjadi bagian dari organisasi.

4. Pada pernyataan ke-empat (Saya selalu menaati peraturan di perusahaan), terdapat 4 orang responden atau 7,8% yang menjawab tidak setuju, dan terdapat 47 orang responden atau 92,2% menjawab setuju, hal ini menjelaskan bahwa menurut para karyawan dalam bekerja selalu menaati peraturan di perusahaan.

5 Pada pernyataan kelima (Dalam bekerja saya menjadi teladan/contoh bagi karyawan lain), terdapat 1 orang responden atau 2,0% yang menjawab tidak setuju, dan terdapat 50 orang responden atau 98% menjawab setuju, hal ini menjelaskan bahwa menurut para karyawan hendaknya dalam bekerja selalu menjadi teladan/contoh bagi karyawan lain dalam hal produktivitas bekerja.

7. Pada pernyataan ketujuh (Saya mampu untuk terus-menerus bekerja di perusahaan), terdapat 1 orang responden atau 2,0% yang menjawab tidak setuju, dan terdapat 50 orang responden atau 98% menjawab setuju, hal ini menjelaskan bahwa menurut para karyawan mampu untuk terus-menerus bekerja di perusahaan.

4.3. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk melihat apakah suatu model layak atau tidak layak digunakan dalam penelitian. Uji asumsi klasik yang digunakan dalam penelitian ini adalah sebagai berikut :

4.3.1. Uji Normalitas

Tujuan normalitas adalah untuk menguji apakah dalam model regresi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng. Jika asumsi ini dilanggar maka uji statistik menjadi tidak valid. Ada dua cara untuk mendeteksi apakah data berdistribusi normal atau tidak, yaitu dengan pendekatan grafik dan pendekatan kolmogorv-Smirnow. Dengan menggunakan tingkat signifikansi 5% (0,05) maka Asymp,sig (2-tailed) diatas nilai signifikansi 5% (0,05) artinya variiabel residual berdistribusi normal.

a. Pendekatan Histogram

Gambar 4.2 : Histogram Uji Normalitas Sumber : Hasil Pengolahan SPSS (2015)

Pada Gambar 4.2 terlihat bahwa residual data berdistribusi normal, hal ini ditunjukan oleh distribusi data yang berbentuk lonceng dan tidak melenceng ke kiri atau ke kanan.

Gambar 4.3 : Histogram Uji Normalitas Sumber : Hasil Pengolahan SPSS (2015)

Pada Gambar 4.3 Normal P-P Plot terlihat titik-titik yang mengikuti data disepanjang garis normal, hal ini berarti residual data berdistribusi normal.

c. Pendekatan Kolmogorov-Smirnov

[image:46.595.112.381.389.566.2]Uji normalitas dengan grafik bisa saja terlihat berdistribusi normal, padahal secara statistik tidak berdistribusi normal. Pengujuian normalitas yang didasarkan dengan uji statistik Non-parametik Kolmogorov-Smirnov dapat dilihat pada Tabel 4.6 berikut ini:

Tabel 4.6.

Hasil Uji Normalitas Pendekatan

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 100

Normal Parametersa,b Mean 0E-7

Std. Deviation 2.13752953

Most Extreme Differences

Absolute .076

Positive .076

Negative -.056

Kolmogorov-Smirnov Z .756

Asymp. Sig. (2-tailed) .618

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Pengolahan SPSS (2015)

4.3.2. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah didalam model regresi terjadi ketidaksamaan varians dari suatu residual pengamatan ke pengamatan lain. Jika varians dari residual satu pengamatan kepengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedestisitas. Model regresi yang baik adalah yang homoskedestisitas atau tidak terjadi heteroskedestisitas.

Untuk mengatasi kelemahan pengujian dengan grafik dapat menggunakan pendekatan statistik dengan uji glejser, heteroskedestisitas tidak akan terjadi apabila tidak satupun varaibel independen signifikan secara statistik mempengaruhi variabel independen signifikan secara statistik mempengaruhi varaibel dpenden nilai absolute Ut (absUt). Jika probabilitas signifikan diatas tingkat kepercayaan 5% dapat disimpulkan model regresi tidak mengarah pada heteroskedastisitas. Beberapa cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah sebagai berikut :

a. Metode Pendekatan Grafik

Gambar 4.4 : Scatter Plot Uji Hetoroskedestisitas Sumber : Hasil Pengolahan SPSS (2015)

Pada Gambar 4.4 Grafik Scatter Plot terlihat titik-titik menyebar secara acak dan tidak membentuk sebuah pola tertentu yang jelas, serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. hal ini berarti tidak terjadi heteroskedestisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi etika kerja islam berdasarkan masukan variabel kepuasan kerja, organizational citizenship behavior dan komitmen organisasional.

b. Metode Pendekatan Statistik (Uji Glejer)Tabel 4.8

Hasil Uji Glejer Heteroskedetisitas Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -1.746 3.221 -.542 .590

Kepuasan_Kerja .102 .108 .139 .940 .352

Organizational-_Citizenship_Behvior .023 .093 .036 .244 .809

Pada Tebel 4.8 terlihat varaibel Independent (Kepuasan Kerja dan Organizational Citizenship Behavior) yang signifikan secara statistik mempengaruhi variabel dependent absolute Ut (AbsUt). Hal ini terlihat dari probabilitas X1 dan X2 (0,352) dan (0.809) diatas tingkat kepercayaan 5% (0,05),

jadi disimpulkan model regresi tidak mengarah adanya heteroskedestisitas. 4.3.3. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Pada model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Adanya multikolinieritas dapat dilihat dari tolerance value atau nilai variance inflation faktor (VIF). Kedua ukuran ini menunjukan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance adalah mengukur variabilitas variabel independen yang terpilih dan tidak dijelaskan oleh variabel independen yang lain. Nilai Cutoff yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah apabila Tolerance Value, >0,1 sedangkan VIF < 5 maka tidak terjadi multikolineritas.

Tabel 4.9.

Hasil Uji Nilai Tolerance dan VIF

Sumber : Hasil Pengolahan SPSS (2015)

Berdasarkan Tabel 4.9 dapat dilihat bahwa :

1. Nilai VIF dari nilai kepuasan kerja dan organizational citizenship behavior lebih baik kecil atau dibawah 5 (VIF<5) yaitu 1,075, ini berarti tidak terkena multikolinieritas antara variabel independen dalam model regresi.

2. Nilai Tolerance dari sistem kepuasan kerja dan organizational citizenship behavior lebih besar dari 0,1 yaitu 0,930 ini bearti tidak terdapat multikolinieritas antar variabel independen dalam model regresi,

4.4. Analisis Regresi Linear Berganda

Analisis regresi linier berganda dilakukan dengan bantuan SPSS versi 20 for windowsdengan tujuan untuk mengetahui seberapa besar pengaruh variabel bebas yang terdiri dari Etika Kerja Islam (X1), Kepuasan Kerja (X2)

Organizational Citizenship Behavior(X3) terhadap Komitmen Organisasional(Y)

sebagai variabel terikat. Persamaan regresi linier berganda yang digunakan adalah: Y= a+b1X1+b2X2+b3X3+e

Dimana :

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

Constant 16.091 5.135 3.133 .003

Kepuasan_Kerja .557 .172 .394 3.230 .002 .930 1.075

Organizational_Citizen

ship_Behavior .404 .148 .333 2.734 .009 .930 1.075

Y = Komitmen Organisasional

a = Konstanta

b1, b2,b3 = Koefisien regresi

X1 =Etika kerja islam

X2 = Kepuasan Kerja

X3 = Organizational Citizenship Behavior

e = Standard error

Tabel 4.10.

Hasil Regresi Linier Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 16.091 5.135 3.133 .003

Kepuasan_Kerja .557 .172 .394 3.230 .002

Organizational_Citizen

ship_Behavior .404 .148 .333 2.734 .009

a. Dependent Variable: Komitmen_Organisasional Sumber : Hasil Pengolahan SPSS (2015)

Berdasarkan Tabel 4.10 diketahui kolom kedua (Unstandardized Coefficients) bagian B diperoleh nilai b1 variabel Kepuasan Kerjasebesar 0,557

nilai b2 variabel Organizational Citizenship Behavior sebesar 0,404 dan nilai

konstanta (a) adalah 16,091maka diperoleh persamaan regresi linier berganda sebagai berikut :

[image:51.595.107.555.82.493.2]1. Konstanta (a) = 16,091ini mempunyai arti bahwa apabila variabel Kepuasan KerjadanOrganizational Citizenship Behaviordianggap konstan maka tingkat variabel komitmen organisasional (Y).

2. koefisien b1 (X1) = 0,557 berarti bahwa variabel Kepuasan Kerja

mempunyai pengaruh yang positif terhadap Komitmen Organisasional pada Bank Syariah Mandiri Medan.

3. Koefisien b2 (X2)= 0,404, berarti bahwa variabel Organizational

Citizenship Behavior mempunyai pengaruh yang positif terhadap Komitmen Organisasional pada Bank Syariah Mandiri Medan.

4.5. Pengujian Hipotesis

4.5.1 Uji Signifikan Simultan (Uji- F)

Pengujian ini dilakukan untuk melihat apakah semua variabel bebas yang dimasukan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat. Kriteria Pengujian adalah

1. H0: b1 b2= 0, artinya secara serentak tidak dapat pengaruh yang positf dan

signifikan dari variabel bebas terhadap varaibel terikat.

2. H0: b1 b2 ≠ 0, , artinya secara serentak terdapat pengaruh yang positf dan

signifikan dari variabel bebas terhadap varaibel terikat.

Untuk menentukan nilai F, maka diperlukan adanya derajat bebas pembilang dan derajat bebas penyebut, dengan rumus sebagai berikut :

keterangan :

n = jumlah sampel penelitian

k = jumlah variabel bebas dan terikat

pada penelitian ini diketahui jumlah sampel (n) 52 dan jumlah keseluruhan variabel (k) adalah 3, sehingga diperoleh :

1. df (pembilang ) = 3-1 = 2 2. df (penyebut) = 52-3 = 49

Nilai Fhitung akan diperoleh dengan menggunakan bantuan SPSS 20 for

windows kemudian akan dibandingkan dengan Ftabel pada tingkat α = 5%

(2:49) = 3,19. dengan kriteria uji sebagai berikut : H0 diterima jika Fhitung < Ftabel pada α = 5%

H0 ditolak jika Fhitung > Ftabel pada α = 5%

Hasil iji F dapat dilihat pada Tabel 4.10 sebagai berikut : Tabel 4.11.

Hasil Uji F Signifikan Simultan (Uji-F) ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 59.150 2 29.575 12.145 .000b

Residual 116.889 48 2.435

Total 176.039 50

a. Dependent Variable: Komitmen_Organisasional

b. Predictors: (Constant),

Etika_Kerja_Islam,Kepuasan_Kerja,Organizational_Citizenship_Behavior Sumber : Hasil Pengolahan SPSS (2015)

Berdasarkan Tabel 4.11 dapat dilihat hasil Uji-F secara simultan, dan diperoleh nilai Fhitung = 12,145 dengan tingkat signifikansi 0,000. Sedangkan

Ftabel = 3,19. Nilai Fhitung> Ftabel (12,145>3,19) dan tingkat signifikan

[image:53.595.119.510.472.589.2]simpulkan bahwa variabel bebas yaitu Etika Kerja Islam (X1) Kepuasan Kerja

(X2) dan Organizational Citizenship Behavior secara bersama-sama

berpengaruh positif dan signifikan terhadap variabel Komitmen Organisasional (Y) pada Bank Syariah Mandiri Medan.

4.5.2. Koefisien Detrminasi (R2)

Koefisien determinasi digunakan untuk mengukur seberapa besar kontribusi variabel bebas (Etika Kerja Islam, Kepuasan Kerja dan Organizational Citizenship Behavior) terhadap variabel terikat (Komitmen Organisasional).Koefisien determinasi berkisar antara nol sampai satu

(0≤R2≥1). Jika R2 semakin besar maka (mendekati satu), maka dapat

dikatakan bahwa pengaruh variabel bebas (X1) yaitu Etika Kerja Islam,

(X2) yaitu Kepuasan Kerja (X3) yaitu Organizational Citizenship Behavior

adalah sebesar terhadap variabel terikat (Y) Komitmen Organisasional. Hal ini berarti model yang digunakan semakin kuat untuk menerangkan pengaruh variabel bebas terhadap variabel terikat dan demikian sebaliknya.

Hasil koefisien determinasi menggunakan SPSS Statistic 20 for windows dapat dilihat pada Tabel 4.12 dibawah ini :

Tabel 4.12.

Hasil Pengujian Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .580a .336 .308 1.561

a. Predictors: (Constant), Etika_Kerja_Islam, Kepuasan_Kerja,Organizatianal

[image:54.595.110.467.627.721.2]b. Dependent Variable: Komitmen_Organisasional Sumber : Hasil Pengolahan SPSS (2015)

Berdasarkan Tabel 4.11 dapat di interprestasikan sebagai berikut

1. Nilai R sebesar 0,580, berarti hubungan antara Etika Kerja Islam (X1)

Kepuasan Kerja (X2) dan Organizational Citizenship Behavior (X3) terhadap

variabel Komitmen Organisasional(Y), pada Bank Syariah Mandirisebesar 58% artinya hubungannya cukup erat.

2. Adjusted R Squaresebesar 0,308, berarti 30,8% variabel Komitmen Organisasional dapat dijelaskan oleh variabel Etika Kerja Islam, Kepuasan Kerja dan Organizational Citizenship Behavior sedangkan sisanya sebesar 69,2% dapat dijelaskan oleh varaibel lain yang tidak diteliti dalam penelitian ini seperti sikap kerja, pengalaman kerja, motivasi kerja, kompensasi dan lain sebagainya.

3. Standard Error of Estimated (Standar Deviasi) artinya mengukur variasi dari nilai yang diprediksi. Dalam penelitian ini standard deviasi sebesar 1,561. semakin kecil standard deviasi berarti model semakin baik.

4.5.3. Uji Signifikansi Parsial (Uji-t)

Uji-t dilakukan untuk menguji secara parsial apakah variabel Etika Kerja Islam (X1) Kepuasan Kerja (X2) dan Organizational Citizenship

1. H0: b1 b2= 0, artinya variabel Etika Kerja Islam, Kepuasan Kerja dan

Organizational Citizenship Behavior secara parsial tidak dapat pengaruh positif dan signifikan terhadap varaibel terikat.

2. H0: b1 b2 ≠ 0, , artinya variabel Etika Kerja Islam, Kepuasan Kerja dan

Organizational Citizenship Behavior secara parsial terdapat pengaruh positf dan signifikan terhadap variabel terikat.

Kriteria pengambilan keputusan

H0 diterima jika thitung < ttabel pada α = 5%

H0 ditolak jika thitung > ttabel pada α = 5%

Besar nilai ttabel untuk α = 5% (0,05) dan dk = 49 (dk=n-1) adalah 1,67 . Hasil

uji t dapat dilihat pada Tabel 4.11 berikut ini : Tabel 4.13.

Uji Signifikan Parsial (UJI-t) Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 16.091 5.135 3.133 .003

Kepuasan_Kerja .557 .172 .394 3.230 .002

Organizational_Citizen

ship_Behavior .404 .148 .333 2.734 .009

a. Dependent Variable: Komitmen_Organisasional Sumber : Hasil Pengolahan SPSS (2015)

Berdasarkan Tabel 4.11 dapat diketahui bahwa :

1. Variabel Kepuasan Kerja berpengaruh positif dan signifikan terhadap Komitmen Organisasional pada Bank Syariah Mandiri. Hal ini terlihat dari nilai signifikansi (0,002) lebih kecil dari 0,05 dan nilai thitung (3,230) > ttabel

[image:56.595.112.558.414.586.2]Behaviorsecara baik maka kepuasan kerja pada Bank Syariah Mandiri juga akan meningkat.

2. Variabel Organizational Citizenship Behavior berpengaruh positif dan signifikan terhadap Komitmen Organisasional. Hal ini terlihat dari nilai signifikansi (0,009) lebih kecil dari 0,05 dan nilai thitung (2,734) > ttabel 1,67

artinya jika variabel penerapan Organizational Citizenship Behavior dengan baik maka Komitmen Organisasional karyawan Bank Syariah Mandiri juga akan meningkat.

4.6. Pembahasan

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh etika kerja islam terhadap kepuasan kerja, organizational citizenship behavior dan komitmen organisasional. Penelitian ini dilakukan dengan metode analisis deskriptif dan metode statistika. Pada metode analisis deskriptif diperoleh informasi yang berisikan karakteristik responden berdasarkan jenis kelamin, usia, Pendidikan Terakhir dan Latar belakang pendidikan. Sedangkan pada metode stastistik pengolahan data dilakukan dengan program SPSS statistik 18,00 For Windows.

4.6.1. Pengaruh Etika Kerja Islam terhadap kepuasan kerja

etika kerja islam tidak diterapkan maka kepuasan kerja dari karyawan Bank Syariah Mandiri Medan akan menurun.

Dalam penerapan etika kerja islam yang tepat maka akan mendapatkan karyawan yang sesuai dan beriman dan etika kerja islam memandang kerja sebagai sarana untuk meningkatkan kepentingan diri secara ekonomi, sosial, dan psikologis, untuk memajukan kesejahteraan karyawan dan menegaskan kembali iman.

Proses penerapan etika kerja islam yang baik akan mampu menghadirkan sumber daya manusia terbaik dan mampu menarik perhatian dari orang-orang yang menerapkan etika pada pelaksanaanya dan jika prinsip dari etika tersebut sesuai dengan prinsip dan nilai karyawan akan membuat para karyawan menganggap perusahaan telah berlaku adil.

Hal ini didukung oleh teori dari Falah(2007:100) bahwa untuk meningkatkan kinerja, manajemen perusahaan perlu memperhatikan faktor-faktor seperti etika kerja islam, karena akan membentuk karakter karyawan yang beriman dan akan tercipta rasa keadilan yang dirasakan dapat menimbulkan rasa kepuasan terhadap pekerjaan.

Berdasarkan distribusi jawaban responden terhadap variabel etika kerja islam dapat ditarik kesimpulan yaitu etika kerja islam diterapkan dan niat bekerja untuk selalu bersungguh-sungguh dan juga dalam bekerja selalu berdoa dan bertawakkal kepada Allah SWT

bersungguh-sungguh) dan juga pernyataan kesepuluh( Bapak/Ibu dalam bekerja selalu berdoa dan bertawakkal kepada Allah SWT).

Hasil penelitian ini juga didukung dan sejalan dengan penelitian terdahulu yang dilakukan oleh Falah (2007) dengan judul skripsi “Analisis Pengaruh Etika Kerja Islam Terhadap Kepuasan Kerja dan Komitmen Organisasi Dalam Meningkatkan Kinerja Karyawan. Penelitian ini juga sejalan dengan penelitian terdahulu yang telah dilakukan oleh Rokhman(2010) “The Effect Of Islamic Work Ethic on Work Outcomes yang mengatakan bahwa Etika Kerja Islam memiliki pengaruh positif terhadap kepuasan kerja dan komitmen organisasional, dan tidak signifikan terhadap keinginan berpindah kerja. 4.6.2.Pengaruh Organizational Citizenship Behavior Terhadap Kepuasan Kerja

Hasil uji secara parsial, OCB berpengaruh positif dan signifikan terhadap kepuasan kerja karyawan Bank Syariah Mandiri Medan. Hasil penelitian ini didukung oleh teori Alhyasat (2012) yang meneliti pengaruh Organizational Citizenship Behavior terhadap kepuasan kerja. Hasilnya adalah kepuasan kerja berpengaruh positif terhadap Organizational Citizenship Behavior. Karyawan mengembangkan perilaku baik terhadap rekan kerja dan organisasi melebihi tanggung jawabnya, sehingga dapat membangun kerjasama tim untuk kepentingan organisasi.

proses Organizational Citizenship Behavior ditentukan dari sikap saling membantu antar rekan kerja dan memberikan solusi yang tepat antar rekan kerja dan selalu berpikir positif dalam bekerja.

Hal ini dapat dibuktikan diketahui jawaban dominan sangat setuju terdapat pada pernyataan pertama ( Bapak/Ibu dalam bekerja saling membantu antar rekan kerja). Peneliti juga menemukan karyawan Bank Syariah Mandiri Medan juga selalu bergantian memberikan solusi antar rekan kerja jika rekan kerja mengalami masalah dalam pekerjaan.

BAB V

KESIMPULAN DAN SARAN

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan dalam penelitian ini, maka peneliti mengambil kesimpulan dan memberikan saran yang dapat bermanfaat untuk perusahaan dan penelitian selanjutnya.

5.1 Kesimpulan

a. Berdasarkan hasil uji signifikan secara parsial yang dominan mempengaruhi Komitmen Organisasional karyawan Bank Syariah Mandiri Medan ialah variabel Kepuasan Kerja.

b. Etika Kerja Islam, Kepuasan Kerja dan Organizational Citizenship Behavior secara bersama-sama berpengaruh positif dan signifikan terhadap Komitmen Organisasional karyawan Bank Syariah Mandiri Medan.

c. Adjusted R Square sebesar 0,308, berarti 30,8% variabel Komitmen Organisasional dapat dijelaskan oleh variabel Etika Kerja Islam, Kepuasan Kerja dan Organizational Citizenship Behaviorsedangkan sisanya sebesar 69,2% dapat dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

5.2 Saran

Berdasarkan teori yang telah dipaparkan dan hasil penelitian yang telah dilakukan, maka peneliti memberikan saran-saran sebagai berikut:

1. Bagi Perusahaan

orientasi yang membentuk dan mempengaruhi keterlibatan dan partisipasi penganutnya di tempat kerja. Pekerjaan sebaiknya dipilih berdasarkan keahlian dan kapasitas diri sehingga dapat mengurangi kesalahan dan ketidaksesuaian yang dapat muncul.

b. Kesesuaian perusahaan untuk terus memberikan arahan kepada karyawan untuk bekerja sama dan melibatkan diri pada tugas demi kemajuan perusahaan ialah sikap OCB. Organizational Citizenship Behahavior harus selalu dijadikan pedoman bagi perusahaan karna perilaku ini sebagai salah satu faktor yang dapat mengarahkan perusahaan menuju kesuksesan.

c. Mengingat bahwa Etika Kerja Islam mempunyai pengaruh positif dan signifikan terhadap Komitmen Organisasional karyawan, maka pihak Bank Syariah Mandiri Medan perlu meningkatkan kualitas penerapan Etika Kerja Islam karena sikap ini dapat mendorong karyawan menjadi pribadi yang lebih baik berintegritas dan bertaqwa kepada Allah SWT.

2. Bagi Penelitian Selanjutnya

BAB II

TINJAUAN PUSTAKA 2.1 Uraian Teoritis

2.1.1 Pengertian Etika Kerja Islam

Beekun (1996) mendefinisikan etika sebagai seperangkat prinsip moral yang membedakan apa yang benar dari apa yang salah. Etika adalah bidang normatif karena menentukan apa yang harus dilakukan atau tidak dilakukan. Etika meliputi persoalan moral dan pilihan dan berhubungan dengan perilaku yang benar dan salah. Sekarang ini disadari bahwa yang menentukan perilaku etis bukanlah hanya individu dan kelompok, tetapi juga sejumlah faktor lain yang berhubungan dari lingkungan budaya, organisasi, dan eksternal (Luthans,2006). Etika juga dapat dianggap sebagai prinsip-prinsip tersebut harus dipertimbangkan dalam pengambilan keputusan bisnis serta berhubungan dengan para nasabah dan pelanggan. (Noe et al, 2010).

Dalam mewujudkan nilai-nilai ibadah dalam bekerja yang dilakukan oleh setiap insan, diperlukan adab dan etika yang membingkainya, sehingga nilai-nilai luhur tersebut tidak hilang sirna sia-sia. Diantara adab dan etika bekerja dalam islam adalah :

1. Bekerja dengan ikhlas karena Allah SWT.

dilakukan oleh setiap hamba. Ia faham bahwa memberikan nafkah kepada diri dan keluarga adalah kewajiban dari Allah. Ia pun mengetahui, bahwa hanya dengan bekerjalah ia dapat menunaikan kewajiban-kewajiban Islam yang lainya, seperti zakat, infak, dan shodaqah. Sehingga ia selalu memulai aktivitas pekerjaanya dengan dzikir kepada Allah.

2. Itqon, tekun dan sungguh-sungguh dalam bekerja.

Implementasi dari keikhlasan dalam bekerja adalah itqon (baca ; profesional) dalam pekerjaanya. Ia sadar bahwa kehadiran tepat pada waktunya, menyelesaikan apa yang sudah menjadi kewajibanya secara tuntas, tidak menunda-nunda pekerjaan, tidak mengabaikan pekerjaan, adalah bagian yang tidak terpisahkan dari esensi bekerja itu sendiri yang merupakan ibadah kepada Allah SWT. Dalam sebuah hadist, riwayat Aisyah ra, bahwa Rasullah SAW bersabda, “sesungguhnya Allah SWT mencintai seorang hamba yang apabila ia bekerja, dia itqan (baca; menyempurnakan) pekerjaanya.” (HR. Thabrani).

3. Jujur dan amanah.

Dalam hadist riwayat Imam Turmudzi : Dari Abu Said Al-Khudri ra, beliau berkata bahwa Rasullah SAW bersabda, “Pebisnis yang jujur lagi dipercaya (amanah) akan bersama para nabi, shiddiqin dan syuhada’.

4. Menjaga etika sebagai seorang muslim.

Bekerja juga harus memperhatikan adab dan etika sebagai seorang muslim, seperti etika dalam berbicara, menegur, berpakaian, bergaul, makan, minum, berhadapan dengan costumer, rapat, dan sebagainya. Bahkan akhlak atau etika ini merupakan ciri kesempurnaan iman seorang mu’min. Dalam sebuah hadist Rasullah SAW mengatakan, “orang mu’min yang paling sempurna imanya adalah mereka yang paling baik akhlaknya.” (HR. Turmudzi). Dan dalam bekerja, seorang mu’min dituntut untuk bertutur kata yang sopan, bersikap yang bijak, makan dan minum sesuai dengan tuntunan Islam, berhadapan dengan costumer dengan baik, rapat juga dengan sikap yang terpuji dan sebagainya yang menunjukkan jatidirinya sebagai seorang yang beriman. Bahkan dalam hadist yang lain Rasullah SAW menggambarkan bahwa terdapat dua sifat yang tidak mungkin terkumpul dalam diri seorang mu’min, yaitu bakhil dan akhlak yang buruk. (HR. Turmudzi)

5.Tidak melanggar prinsip-prinsip syariah.

menutup aurat, ikhtilat antara laki-laki dengan perempuan, membuat fitnah dalam persaingan dsb. Pelanggaran-pelanggaran terhadap prinsip syariah, selain mengakibatkan dosa dan menjadi tidak berkahnya harta, juga dapat menghilangkan pahala amal shaleh kita dalam bekerja. Allah SWT berfirman, ”Hai orang-orang yang beriman, taatlah kepada Allah dan taatlah kepada Rasul-Nya dan janganlah kalian membatalkan amal perbuatan/ pekerjaan kalian..” 6. Menghindari syubhat

Dalam bekerja terkadang seseorang dihadapkan dengan adanya syubhat atau sesuatu yang meragukan dan samar antara kehalalan dengan keharamanya. Seperti unsur-unsur pemberian dari pihak luar, yang terdapat indikasi adanya satu kepentingan tertentu. Atau seperti bekerja sama dengan pihak-pihak yang secara umum diketahui kedzaliman atau pelanggaranya terhadap syariah. Dan syubhat semacam ini dapat berasal dari internal maupun eksternal. Oleh karena itulah, kita diminta hati-hati dalam kesyubhatan ini. Dalam sebuah hadits Rasullah SAW bersabda, “Halal itu jelas dan haram itu jelas, dan diantara keduanya ada perkara-perkara yang syubhat. Maka barang siapa yang terjerumus dalam perkara-perkara yang syubhat, maka ia terjerumus pada yang diharamkan...” (HR. Muslim)

7. Menjaga ukhuwah islamiyah

Islamiyah di kalangan kaum muslimin. Beliau mengemukakan, ”dan janganlah kalian menjual barang yang sudah dijual kepada saudara kalian” (HR. Muslim). Karena jika terjadi kontradiktif dari hadist di atas, tentu akan merenggangkan juga ukhuwah islamiyah diantara mereka; saling curiga, su’udzon dsb. Karena masalah pekerjaan atau bisnis yang menghasilkan uang, akan sangat sensitif bagi pelakunya. Kaum Anshar dan Muhajirin yang secara sifat, karakter, background dan pola pandangnya san