ABSTRAK

PENGARUH MANAGERIAL OWNERSHIP, DEBT TO EQUITY RATIO, CURRENT RATIO, DAN RETURN ON ASSET TERHADAP KEBIJAKAN

DIVIDEN

Oleh

ROBERTUS GILANG JIWA ANGGARA

Tujuan penelitian ini adalah untuk membuktikan secara empiris pengaruh managerial ownership, debt to equity ratio, current ratio, dan return on asset terhadap kebijakan dividen. Penelitian ini menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode pengamatan dari tahun 2008-2011. Data yang digunakan adalah data sekunder yang diperoleh dari Situs Bursa Efek Indonesia (BEI) www.idx.co.id, dan Indonesian Capital Market Directory (ICMD). Teknik sampling yang digunakan dalam penelitian ini adalah purposive sampling. Sedangkan jumlah sampel yang digunakan dalam penelitian ini sebanyak 14 perusahaan. Pengujian hipotesis dilakukan dengan menggunakan analisis regresi linier berganda.

Dari hasil analisis menunjukan bahwa variabel managerial ownership, debt to equity ratio, dan current ratio tidak berpengaruh terhadap kebijakan dividen pada level of significance lebih dari 5%. Sedangkan variabel return on asset terbukti berpengaruh positif dan signifikan terhadap kebijakan dividen. Secara bersama-sama (MO, DER, CR, dan ROA) terbukti signifikan berpengaruh terhadap kebijakan dividen pada level kurang dari 5%. Kemampuan prediksi dari empat variabel tersebut terhadap kebijakan dividen sebesar 12,3%. Sebagaimana ditunjukan dari besarnya adjusted R square sebesar 0,123 sedangkan sisanya 87,7% dipengaruhi oleh faktor lain yang tidak dimasukan dalam penelitian ini.

ABSTRACT

ANALYSIS OF THE INFLUENCE OF MANAGERIAL OWNERSHIP, DEBT TO EQUITY RATIO, CURRENT RATIO, AND RETURN ON

ASSET TOWARD DIVIDEND POLICY

By

ROBERTUS GILANG JIWA ANGGARA

The research purpose is to prove empirically an influence of managerial ownership, debt to equity ratio, current ratio, and return on asset toward dividend policy. This research using manufacture factories which are listing on 2008-2011 of Indonesia stock exchange (IDX). The research is using secondary data that obtained from www.idx.co.id, and Indonesian Capital Market Directory (ICMD). Sampling technique that used on this research is purposive sampling. Where as the sample quantity on this research is about 14 corporates. Hypothesis testing is done by using multiple linear regression analysis.

The result of analysis showed that managerial ownership, debt to equity ratio, and current ratio variables are not influence to the dividend policy with level of significance is more than 5%. Meanwhile, the return on asset variable is proved positive influence significantly toward dividend policy. Be shared equally (MO, DER, CR, dan ROA) is significantly proved toward dividend policy at less 5% level. Prediction ability from those variables toward dividend policy is about 12,3%. As showed from adjusted R square is about 0,123 and while the rest 87,7% be affected by another factors that are not contain on this research.

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta, pada tanggal 10 Maret 1990, sebagai anak pertama dari dua bersaudara pasangan Bapak Yustinus Harry Purnomo dan Ibu Melania Mulyani, yang dilahirkan di Jakarta pada tanggal 10 Maret 1990. Penulis dibesarkan di Jl. Krakatau V Blok D8 Perumahan Antasari Permai, Sukabumi, Bandar Lampung.

Jenjang pendidikan yang pernah ditempuh oleh penulis adalah Sekolah Dasar (SD) diselesaikan di SD Fransiskus 2 Rawalaut Bandar Lampung pada tahun 2002. Tahun 2005 penulis berhasil menyelesaikan pendidikan Sekolah Menengah Pertama (SMP) di SMP Xaverius 2 Rawalaut Bandar Lampung dan Sekolah Menengah Atas (SMA) diselesaikan pada tahun 2008 di SMA Xaverius Bandar Lampung.

Pada tahun 2008, penulis diterima sebagai mahasiswa Jurusan Pendidikan

Ekonomi, Fakultas Keguruan dan Ilmu Pendidikan Universitas Lampung melalui jalur Seleksi Nasional Masuk Perguruan Tinggi Negeri (SNMPTN). Tahun 2009, penulis kembali diterima sebagai mahasiswa Jurusan Akuntansi, Fakultas

PERSEMBAHAN

Kupersembahkan karya penuh perjuanganku ini kepada :

Tuhan Yang Maha Kuasa atas segala berkat yang telah diberikan dengan segala kuasa-Nya membuat semua ini menjadi nyata dan berjalan lancar.

Kedua orangtuaku, Mama dan Papa tercinta sebagai motivatorku untuk

menyelesaikan kuliah, dan terima kasih atas segala didikan, cinta, kasih sayang, dan doa yang tak hentinya untuk keberhasilanku.

Adikku, Yohanes Ramanda Jiwa Satria terima kasih atas semua doa dan perhatiannya.

Agnes Swasti Gita Puspayani yang tak pernah berhenti menyemangati dan mendoakan.

Sahabat-sahabat terbaik yang selalu ada.

MOTO

“Demikianlah hendaknya terangmu bercahaya didepan orang, supaya

mereka melihat perbuatanmu yang baik dan memuliakan Bapamu

disorga.”

(Matius 5:16)

“Kegagalan tidak pernah fatal, kesuksesan tidak pernah final.”

Panggilan bukanlah masalah kesempatan, hanyalah sebuah kesepakatan.

SANWACANA

Salam Sejahtera,

Puji dan syukur kehadirat Tuhan Yang maha Kuasa atas berkat, rahmat dan penyertaan-Nya penulis dapat menyelesaikan penyusunan skripsi ini.

Skripsi dengan judul “PENGARUH MANAGERIAL OWNERSHIP, DEBT TO

EQUITY RATIO, CURRENT RATIO, DAN RETURN IN ASSET TERHADAP KEBIJAKAN DIVIDEN”dapat diselesaikan.

Penulis mengucapkan terima kasih kepada pihak-pihak yang telah membantu dan mendukung penelitian ini:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung dan selaku Dosen Penguji Utama yang telah memberikan bantuan, saran, arahan dan waktunya dalam penyelesaian skripsi ini. ;

3. Bapak Sudrajat, S.E., M.Acc., Akt. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung;

4. Ibu Dr. Susi Sarumpaet, S.E., MBA., Akt. selaku Dosen Pembimbing Utama yang telah memberikan bantuan, saran, arahan dan waktunya selama penyusunan skripsi ini dan selama masa perkuliahan;

6. Bapak Saring Suhendro, S.E.,M.Si., Akt. selaku Dosen Pembimbing Akademik;

7. Segenap bapak dan ibu dosen yang telah membantu penulis dalam menimba ilmu dan memperluas wawasan selama penulis menyelesaikan pendidikan di Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

8. Pak Sobari untuk kesabarannya dalam membantu mengurus skripsi dan proses birokrasinya. Mas Yana dan Mas Yono, Mbak Sri, Mpok, Mas Leman juga seluruh Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Lampung.

9. Kedua orangtuaku, Bapak Yustinus Harry Purnomo dan Ibu Melania Mulyani juga adikku Yohanes Ramanda Jiwa Satria, yang telah

memberikan dukungan moril dan materil serta senantiasa berkorban dan mengusahakan yang terbaik bagi penulis tanpa mengenal lelah.

10. Agnes Swasti Gita Puspayani, terima kasih untuk selalu membantu, menyemangati, mendukung dan mendoakan setiap saat, terima kasih karena telah melengkapi diri penulis.

11. Sahabat-sahabatku, Fadillah Ramadhan, Fanny Malinda, Fachreza M. Ilham, Febty Gabriella, Farah Aqielah, Mutia Novitri, Siska Anggraini, Ade Sandra, Fikram Khan, Try Eliza, Ettfinda Kurniawan, Tirta

Khairudin, dan (Alm) A. Fadhillah Akrabi terima kasih atas segala

dukungan yang membangun semangat dan terima kasih selama ini menjadi teman dalam suka maupun duka dan kebersamaan selama ini, semoga apa yang kita harapkan dapat terwujud, amin.

12. Rekan kerja Kantor Konsultan, Pak Edwin, Pak Mujiman, Novika

Fransiska, Herda Dwi Cahyani, Ismu Reni Septantia terima kasih atas doa dan semangatnya.

13. Teman-teman Akuntansi 2009 Sheli, Selvi, Betty, Nuel, Reza, Syaiful, Dedi, serta nama lain yang tidak bisa disebutkan satu persatu.

15. Teman-teman OMK St. Yohanes Rasul, Bang Erik, F.Sandy, Verdi, Cornel, Agung, Giovani, Riris, Lauren, Lambok, Priska, Rizki, Irene, Veva, Zeska, Siska, serta nama lain yang tidak bisa disebutkan satu persatu. Terima kasih atas doanya.

16. Teman-teman KKN Panggung Jaya, Panji Perwira, Iin Anggraini, Tabrani, Aramitha, dan Ardi terima kasih atas kebersamaannya.

17. Teman-teman di Fakultas Ekonomi dan Bisnis yang telah menorehkan cerita.

18. Almamter tercinta, Universitas Lampung

Terima kasih untuk orang yang sudah terlibat atau melibatkan dirinya dalam kehidupan saya, dan orang-orang yang terlewat disebutkan tetapi memiliki arti yang sama pentingnya bagi kehidupan saya, penulis mengucapkan terima kasih. Semoga karya ini bermanfaat dan membantu pihak-pihak yang berkepentingan.

Bandar Lampung, 2 September 2014 Penulis

DAFTAR ISI

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1. Landasan Teori ... 6

2.1.1. Teori Keagenan (Agency Theory) ... 6

2.1.3. Kebijakan Dividen ... 10

2.2. Penelitian Terdahulu ... 15

2.3. Model Penelitian ... 17

2.4. Pengembangan Hipotesis ... 18

BAB III METODOLOGI PENELITIAN 3.1. Populasi dan Sampel ... 23

3.2. Data Penelitian ... 24

3.2.1 Jenis dan Sumber Data ... 24

3.2.2 Teknik Pengumpulan Data ... 25

3.3. Operasional Variabel Penelitian ... 25

3.4. Metode Analisis Data ... 28

3.5. Pengujian Hipotesis ... 30

BAB IV HASIL DAN PEMBAHASAN 4.1. Statistik Deskriptif Variabel Penelitian ... 31

4.2. Hasil Pengujian Asumsi Klasik ... 33

4.3. Hasil Pengujian Hipotesis ... 38

4.4. Pembahasan ... 42

BAB V SIMPULAN DAN SARAN 5.1. Simpulan ... 47

5.2. Keterbatasan Penelitian ... 49

5.3. Saran ... 50 DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel 1 Daftar Nama Perusahaan Sampel ... 24

Tabel 2 Hasil Uji Statistik Deskriptif ... 32

Tabel 3 Hasil Uji Normalitas…….. ... 41

Tabel 4 Hasil Uji Multikolinearitas ... 36

Tabel 5 Hasil Uji Autokorelasi ... 38

Tabel 7 Hasil Uji Koefisien Determinasi ... 39

Tabel 8 Hasil Uji Statistik F ... 39

DAFTAR LAMPIRAN

Lampiran 1. Daftar Nama Perusahaan Sampel

Lampiran 2. Hasil Perhitungan Excel DPR Tahun 2008-2011 Lampiran 3. Hasil Perhitungan Excel MO Tahun 2008-2011 Lampiran 4. Hasil Perhitungan Excel DER Tahun 2008-2011 Lampiran 5. Hasil Perhitungan Excel CR Tahun 2008-2011 Lampiran 6. Hasil Perhitungan Excel ROA Tahun 2008-2011 Lampiran 7. Hasil Pengujian Descriptive Statistics

Lampiran 8. Hasil Uji Asumsi Klasik

DAFTAR GAMBAR

Halaman Gambar

1. Model Penelitian ... 17

2. Histogram.……… ... 34

3. Normal Plot……… 35

1

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Perusahaan merupakan suatu bentuk organisasi dalam hal ini tempat

berkumpulnya sumber daya manusia, sumber daya alam, kewirausahaan, dan modal, yang bertujuan untuk mendapatkan keuntungan yang maksimal, sehingga dengan memperoleh keuntungan maksimal maka dapat meningkatkan nilai perusahaan. Perusahaan yang memiliki nilai yang tinggi maka akan lebih mudah dalam memenangkan persaingan di pasar modal. Dengan begitu perusahaan akan mudah untuk memperoleh dana dari investor yang akan menanamkan sahamnya kepada perusahaan. Tanpa adanya investor maka perusahaan tidak akan berjalan dengan baik karena sebagian saham yang dimiliki perusahaan merupakan investasi dari para investor. Tujuan investor yang paling utama dalam menanam saham pada perusahaan agar investor dapat memperoleh laba tinggi atau tingkat pengembalian investasi (return) yang tinggi berupa dividen maupun capital gain. Capital gain yaitu pendapatan dari selisih harga jual saham terhadap harga belinya.

Kebijakan dividen merupakan kebijakan yang paling penting di dalam

2

mengalami kesulitan untuk memutuskan apakah keuntungan yang diperoleh perusahaan tersebut akan dibagikan kepada pemegang saham berupa dividen atau keuntungan tersebut akan tetap ditahan di dalam perusahaan sebagai laba ditahan dalam rangka meningkatkan pertumbuhan perusahaan di masa mendatang. Apabila keputusan perusahaan membagikan dividen yang tinggi kepada pemegang saham perusahaan akan mengalami kekurangan dana internal yang akan mengakibatkan terjadinya penghambatan dalam meningkatkan pertumbuhan perusahaan di masa yang akan datang. Dalam hal ini maka perusahaan harus dapat membuat kebijakan dividen yang optimal agar dapat menyeimbangkan antara dua kepentingan tersebut. Kebijakan dividen optimal yaitu kebijakan yang dapat menyeimbangkan antara dividen saat ini dan pertumbuhan di masa yang akan datang yang dapat memaksimumkan harga saham perusahaan (Brigham dan Houston , 2001).

Penelitian tentang faktor-faktor yang mempengaruhi kebijakan dividen pada dasarnya telah banyak dilakukan. Namun dalam penelitian ini faktor-faktor yang akan diteliti yaitu managerial ownership, debt to equity ratio, current ratio, dan return on asset.

Andriyani (2008) menyatakan bahwa insider ownership (managerial ownership) adalah pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (manajer, direktur, dan komisaris). Semakin besar tingkat keterlibatan manajer dalam managerial ownership akan

3

pemegang saham. Penelitian terdahulu yang dilakukan oleh Nuringsih (2005) menunjukan bahwa managerial ownership berpengaruh positif terhadap kebijakan dividen. Akan tetapi dalam penelitian Andriyani (2008) menunjukan tidak adanya pengaruh signifikan managerial ownerhip terhadap variabel DPR.

Debt to equity ratio sering digunakan dalam penelitian-penelitian sebelumnya berkaitan dengan kebijakan dividen, rasio ini merupakan rasio yang dapat

mengukur seberapa besar hutang yang dimiliki sebuah perusahaan. Semakin besar hutang maka aset yang dimiliki oleh perusahaan akan semakin tinggi, sehingga akan mempengaruhi pendapatan yang diterima oleh perusahaan. Karena

perusahaan yang menggunakan sumber dana eksternal dalam melakukan kegiatan operasionalnya tidak memiliki pendapatan yang pasti apakah perusahaan akan mengalami keuntungan atau kerugian di masa mendatang namun melainkan biaya yang harus dikeluarkan untuk membayar seluruh kewajiban perusahaan. Dalam penelitian sebelumnya terdapat hasil yang berbeda. Hasil penelitian Puspita (2009) membuktikan DER berpengaruh negatif dan tidak signifikan terhadap variabel DPR. Hasil ini berbeda dengan hasil penelitian yang dilakukan oleh Suhartono (2004) dalam Amalia (2011) yang menyatakan bahwa debt to equity ratio berpengaruh positif dan signifikan terhadap DPR.

Current ratio merupakan salah satu ukuran dari rasio likuiditas. Current ratio berfungsi untuk mengukur kemampuan perusahaan memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancarnya. Semakin besar current ratio menunjukkan semakin tinggi kemampuan perusahaan dalam memenuhi

4

investor terhadap kemampuan perusahaan untuk membayarkan dividen yang dijanjikan (Handayani dalam Marlina dan Danica, 2010).

Return On Asset (ROA) merupakan salah satu rasio profitabilitas, yaitu rasio yang menunjukkan seberapa efektifnya perusahaan beroperasi sehingga

menghasilkan keuntungan/laba bagi perusahaan. Ang (1997) menyebutkan bahwa rasio ROA digunakan untuk mengukur efektifitas perusahaan dalam

menghasilkan keuntungan dengan cara memanfaatkan aktiva yang dimilikinya.

Berdasarkan latar belakang di atas maka penulis tertarik melakukan penelitian kembali dengan judul “Analisis Pengaruh Managerial Ownership, Debt to Equity Ratio, Current Ratio, dan Return On Asset terhadap Kebijakan

Dividen”.

1.2 Rumusan Masalah

1. Apakah terdapat pengaruh antara managerial ownership terhadap kebijakan dividen?

2. Apakah terdapat pengaruh antara debt to equity ratio terhadap kebijakan dividen?

3. Apakah terdapat pengaruh antara current ratio terhadap kebijakan dividen? 4. Apakah terdapat pengaruh antara return on asset terhadap kebijakan

dividen?

1.3Batasan Masalah

5

1. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2008 – 2011.

2. Perusahaan manufaktur yang membagikan dividen sekaligus memberikan informasi insider ownership selama periode 2008 – 2011.

3. Kebijakan dividen yang diteliti diukur dari jumlah dividen tunai perlembar saham yang dibayarkan perusahaan.

4. Faktor-faktor yang dianggap mempengaruhi kebijakan dividen, yaitu: managerial ownership, debt to equity ratio, current ratio, dan return on asset.

1.4Tujuan Penelitian

Penelitian ini bertujuan untuk membuktikan secara empiris pengaruh dari insider ownership, debt to equity ratio, current ratio, dan return on asset terhadap dividend payout ratio?

1.5 Manfaat Penelitian

Manfaat yang diharapkan dari hasil penelitian ini adalah: 1. Manfaat teoritis

Diharapkan penelitian ini dapat memberikan masukan tentang faktor-faktor yang dapat mempengaruhi kebijakan dividen dan memberikan informasi mengenai perkembangan bidang ekonomi khususnya kebijakan dividen. 2. Manfaat praktis

6

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Hubungan agensi terjadi karena adanya suatu perjanjian atau kontrak yang

dilakukan oleh principal dan agen. Principal memberikan suatu pekerjaan kepada manajer untuk dapat mengambil suatu keputusan yang terbaik bagi principal. Namun agen harus dapat mempertanggungjawabkan atas keputusan yang telah diambil. Seringkali tujuan pemegang saham berbeda (agen) dengan tujuan manajer (principal), tetapi jika principal dan agen mimiliki tujuan yang sama untuk memaksimumkan utilitas maka agen akan melakukan tindakan yang sesuai dengan yang diinginkan oleh kepentingan principal (Hendriksen, 2000 dalam Tiarini, 2011).

(Jensen dan Meckling, 1976 dalam Mulyono, 2009) mengemukakan teori

7

biaya tersebut dibiayai oleh hutang yang berisiko tinggi, sedangkan manajer lebih cenderung menginginkan biaya tersebut dibiayai dari sumber dana internal yang ada di dalam perusahaan, karena sumber dana internal hanya memiliki resiko yang lebih rendah dari pada sumber dana eksternal. Dengan adanya perbedaan dua kepentingan tersebut maka akan menimbulkan masalah antara pemegang saham dengan manajer. Mulyono (2009) berpendapat bahawa konflik kepentingan antara manajer dan pemegang saham dapat diminimumkan dengan suatu mekanisme pengawasan (monitoring) yang dapat mensejajarkan kepentingan yang terkait tersebut, maka dengan adanya mekanisme pengawasan ini menyebabkan timbulnya suatu biaya yang disebut agency cost.

Beberapa Faktor Yang Menyebabkan Timbulnya Masalah Keagenan (Jensen dan Meckling, 1976 dalam Wicaksana, 2012):

1. Moral Hazard

Hal ini umumnya terjadi pada perusahaan-perusahaan besar, di mana manajer cenderung akan memanfaatkan insentif yang sesuai dengan kepentingannya atau berdasarkan keahliannya untuk bayaran yang diterima dari perusahaan dan kemungkinan hal tersebut tidak masuk dalam kontrak.

2. Jumlah laba yang ditahan

8

penghargaan bagi dirinya sendiri, namun dapat menghancurkan kesejahteraan pemegang sahamnya (principal).

3. Horizon waktu

Konflik ini muncul sebagai akibat dari kondisi arus kas, di mana principal lebih menekankan pada arus kas untuk masa depan yang kondisinya belum pasti, sedangkan manajemen cenderung menekankan pada hal-hal yang berkaitan dengan pekerjaan mereka.

4. Penghindaran resiko manajerial

Masalah ini timbul karena adanya batasan diversifikasi portfolio yang berhubungan dengan pendapatan manajerial atas kinerja yang dicapainya, sehingga manajer akan meminimalkan resiko saham perusahaan dari keputusan investasi yang meningkatkan resikonya.

DeAngelo (1986) dalam Wicaksana (2012) mengatakan bahwa teori keagenan (agency theory) menekankan bahwa angka-angka akuntansi memainkan

peranan penting dalam menekan konflik antara prinsipal dan agen. Dari sini jelas bahwa mengapa manajer memiliki motivasi untuk mengelola data

keuangan pada umumnya dan keuntungan atau earnings pada khususnya. Semuanya tidak terlepas dari apa yang disebut sebagai usaha-usaha untuk mendapatkan keuntungan atau manfaat pribadi (obtaining private gains). Dividen dapat digunakan untuk memperkecil masalah keagenan antara manajer dan pemegang saham (Jensen et al., 1992). Semakin banyak dividen yang ingin dibayarkan oleh suatu perusahaan, semakin besar kemungkinan

9

mungkin dapat digunakan sebagai alat untuk memonitor atau mengevaluasi hasil kerja manajemen meskipun pembayaran dividen yang tinggi mengakibatkan pembiayaan eksternal yang mahal (Weston dan Copeland, 1997). Pembayaran dividen juga berperan dalam mekanisme monitoring karena membuat manajer harus menyediakan dana yang mungkin diperoleh dari luar perusahaan yang tentunya akan dapat mengurangi biaya keagenan (Ambarwati, 2010 dalam Wicaksana, 2012).

2.1.2 Pasar Modal

Pasar modal sama seperti pasar pada umumnya yaitu kegiatan yang

mempertemukan penjual dan pembeli dengan risiko apakah akan mengalami keuntungan atau kerugian. Sehingga dengan adanya pasar modal maka perusahaan akan meningkatkan kebutuhan dana jangka panjang dengan menjual surat

berharga seperti menjual saham atau mengeluarkan obligasi. Surat berharga yang dikeluarkan oleh perusahaan dijual dipasar primer (primary market), sedangkan surat berharga yang sudah beredar diperdagangkan di pasar sekunder. Dengan begitu perusahaan dapat memperoleh dana yang besar untuk menjalankan kegiatan investasinya. Instrumen keuangan yang paling populer di pasar modal yaitu saham, obligasi, dan reksa dana. Anoraga dan Pakarti (2001;54) yang dimaksud dengan instrumen pasar modal adalah semua surat berharga yang diperdagangkan di bursa.

10

yang berkaitan dengan efek. Pentingnya pasar modal sebagai sumber

pembelanjaan perusahaan yang berasal dari sumber dana internal dan eksternal Sumber dana internal seperti laba ditahan dan akumulasi penyusutan ditahan dan sumber dana eksternal yaitu dana dari kreditur (Sarida, 1991 dalam Anoraga dan Pakarti, 2001)..

2.1.4 Kebijakan Dividen

2.1.4.1Pengertian Dividen

Stice et.al (2009:138) dividen adalah pembagian kepada pemegang saham dari suatu perusahaan secara proporsional sesuai dengan jumlah lembar saham yang dipegang oleh masing-masing pemilik.

11

oleh perusahaan, maka perusahaan akan mengalami perubahan kebijakan dividen. Perubahan tersebut tergantung RUPS dalam mempertimbangkan kondisi

perusahaan itu sendiri.

2.1.4.2Bentuk-bentuk dividen

Baridwan (2004:431-433) ada beberapa bentuk-bentuk dividen yang akan dibagikan perusahaan kepada pemegang saham yaitu:

1. Dividen kas

Dividen yang paling umum dibagikan oleh perusahaan adalah dalam bentuk kas. Yang perlu diperhatikan oleh pimpinan perusahaan sebelum membuat pengumuman adanya dividen kas ialah apakah jumlah uang kas yang ada mencukupi untuk pembagian dividen tersebut.

2. Dividen aktiva selain kas (property dividend)

Kadang-kadang dividen dibagikan dalam bentuk aktiva selain kas, dividen dalam bentuk ini disebut property dividend. Aktiva yang dibagikan bisa berbentuk surat-surat berharga perusahaan lain yang dimiliki oleh perusahaan, barang dagangan atau aktiva-aktiva lain. Pemegang saham akan mencatat dividen yang diterima sebesar harga pasar aktiva tersebut. Akan tetapi perusahaan yang membagikan property dividend akan mencatat dividen sebesar nilai buku aktiva yang dibagikan.

3. Dividen utang/Scrip dividends

12

Oleh karena itu perusahaan akan mengeluarkan scrip dividends yaitu janji tertulis untuk membayar jumlah tertentu di waktu yang akan datang.

4. Dividen saham

Dividen saham adalah dividen yang dibagikan dalam bentuk saham bukan dalam bentuk uang tunai, tanpa dipungut pembayaran kepada para pemegang saham, sebanding dengan saham-saham yang dimiliki, sehingga jumlah saham yang dimiliki oleh perusahaan dapat bertambah banyak.

5. Dividen likuidasi

Yang dimaksud dividen likuidasi adalah dividen yang sebagian merupakan pengembalian modal. Biasanya modal yang dikembalikan adalah sebesar deplesi yang diperhitungkan untuk periode tersebut. Apabila perusahaan membagi dividen likuidasi, maka para pemegang saham harus diberitahu mengenai berapa jumlah pembagian laba dan berapa yang merupakan pengembalian modal, sehingga para pemegang saham bisa mengurangi rekening investasinya.

2.1.4.3Jenis-Jenis Kebijakan Dividen

Sundjaja dan Barlian (2003:390-393) ada beberapa jenis-jenis kebijakan dividen yaitu :

1. Kebijakan dividen rasio pembayaran konstan

13

perusahaan yang akan datang maka mungkin dapat berdampak buruk terhadap harga saham.

2. Kebijakan dividen teratur

Kebijakan dividen yang didasarkan atas pembayaran dividen dengan rupiah yang tetap dalam setiap periode. Seringkali kebijakan dividen teratur digunakan dengan mamakai target rasio pembayaran dividen. Target rasio pembayaran dividen adalah kebijakan di mana perusahaan mencoba

membayar dividen dalam presentase tertentu seperti dividen yang dinyatakan dalam rupiah serta disesuaikan terhadap target pembayaran yang

membuktikan terjadinya peningkatan hasil.

3. Kebijakan dividen rendah teratur dan ditambah ekstra

Kebijakan dividen yang didasarkan pembayaran dividen rendah yang teratur, ditambah dengan dividen ekstra jika ada jaminan pendapatan. Jika

pendapatannya lebih tinggi dari biasanya pada periode tertentu, perusahaan boleh membayar tambahan dividen, yang disebut dividen ekstra.

2.1.4.4Faktor-Faktor yang Mempengaruhi Kebijakan Dividen Weston dan Copeland (1997:127-130) ada beberapa faktor yang dapat mempengaruhi manajemen perusahaan dalam menetapkan suatu kebijakan dividen yaitu:

1. Kebutuhan pelunasan hutang

14

menggantikannya dengan jenis surat berharga yang lain atau perusahaan dapat memutuskan untuk melunaskan hutang tersebut. Jika keputusannya adalah membayar hutang tersebut, maka ini biasanya perlu penahanan laba. 2. Pembatasan dalam perjanjian hutang

Perjanjian hutang, khususnya apabila merupakan hutang jangka panjang seringkali membatasi kemampuan perusahaan untuk membayar dividen tunai. Larangan yang dibuat untuk melindungi kedudukan pemberi pinjaman

biasanya menyatakan bahwa:

a) Dividen pada masa yang akan datang hanya dapat dibayar dari laba yang diperoleh sesudah penandatangan perjanjian hutang (jadi, dividen tidak dapat dibayar dari laba ditahan tahun-tahun lalu) b) Dividen tidak dapat dibayarkan apabila modal kerja bersih (aktiva

lancar dikurangi kewajiban lancar) berada di bawah suatu jumlah yang telah ditentukan. Demikian pula, perjanjian saham preferen biasanya mengatakan bahwa dividen tunai saham biasa tidak dapat dibayarkan kecuali semua dividen saham preferen sudah dibayar.

3. Tingkat ekspansi aktiva

Semakin cepat sebuah perusahaan berkembang, semakin besar kebutuhannya untuk membiayai ekspansi aktivanya. Kalau kebutuhan dana di masa depan semakin besar perusahaan akan cenderung untuk menahan laba dari pada membayarkannya.

4. Akses kepasar modal

15

modal dan mempunyai bentuk lain dari pendanaan. Sedangkan perubahan yang baru, kecil dan bersifat coba-coba akan lebih banyak mengandung resiko bagi penanam modal potensial. Kemampuan perusahaan untuk menaikan modalnya atau dana pinjaman dari pasar modal akan terbatas, dan perusahaan seperti ini harus menahan lebih banyak laba untuk membiayai perusahaan yang sudah mapan cenderung untuk memberi tingkat pembayaran dividen yang lebih tinggi dari pada perusahaan kecil atau baru.

5. Posisi pemegang saham sebagai pembayaran pajak

Posisi pemilik perusahaan sebagai pembayar pajak sangat mempengaruhi keinginannya untuk memperoleh dividen. Misalnya, suatu perusahaan yang dipegang hanya oleh beberapa pembayar pajak dalam golongan berpendapatan tinggi, cenderung untuk membayar dividen yang rendah. Pemilik memilih untuk menempatkan pendapatan mereka dalam bentuk peningkatan modal daripada dividen, karena akan terkena pajak penghasilan pribadi yang lebih tinggi. Akan tetapi pemegang saham suatu perusahaan yang dimiliki oleh orang banyak akan memilih pembayaran dividen yang tinggi.

2.2 Penelitian Terdahulu

16

(ROI) dan size, sedangkan variabel insider ownership tidak mempunyai pengaruh yang signifikan terhadap kebijakan dividen.

Nuringsih (2005) meneliti tentang pengaruh kepemilikan manajerial, kebijakan hutang, ROA, dan ukuran perusahaan terhadap kebijakan dividen pada perusahaan manufaktur. Hasil penelitiannya manunjukan bahwa kepemilikan manajerial berpengaruh terhadap kebijakan dividen, karena semakin besar keterlibatan manajer dalam manajerial ownership menyebabkan aset tidak terdiversifikasi secara optimal sehingga akan menginginkan dividen yang besar. Variabel positif juga ditunjukan pada ukuran perusahaan. Sedangkan utang dan ROA berpengaruh negatif terhadap kebijakan dividen.

Mulyono (2009) menguji pengaruh insider ownership, debt to equity ratio, investment opportunity set dan size perusahaan terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2005-2007. Hasil penelitiannya menunjukan bahwa tiga dari empat variabel menunjukan pengaruh negatif terhadap kebijakan dividen yaitu insider ownership, investment opportunity set, dan size perusahaan. Sedangkan variabel debt to equity ratio berpengaruh positif terhadap kebijakan dividen.

17

ratio berpengaruh negatif dan signifikan terhadap DPR. Sedangkan pada variabel return on asset berpengaruh signifikan terhadap DPR.

Sari (2010) menguji pengaruh kepemilikan manajerial, kebijakan hutang, profitabilitas, size perusahaan, dan kesempatan investasi terhadap kebijakan dividen. Hasil penelitiannya yaitu kepemilikan manajerial dan size perusahaan tidak memiliki pengaruh terhadap kebijakan dividen. Pada variabel kebijakan hutang hasilnya berpengaruh negatif terhadap kebijakan dividen. Sedangkan profitabilitas dan kesempatan investasi tidak berpengaruh negatif terhadap kebijakan dividen.

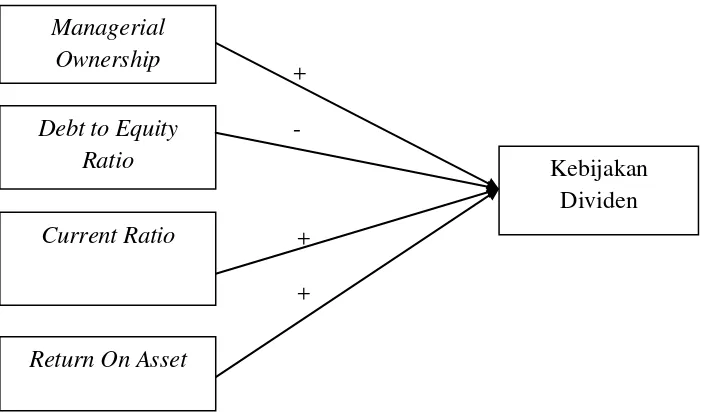

2.3 Model Penelitian

Adapun rerangka dalam penelitian ini adalah :

Gambar 1 Rerangka Penelitian

+ -

+ +

Managerial

Ownership

Debt to Equity

Ratio Kebijakan

Dividen Current Ratio

18

2.4Pengembangan Hipotesis

2.4.1 Managerial Ownership

Managerial ownerhip adalah pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan antara lain manajer, direktur, dan komisaris (Andriyani, 2008). Manajer selaku pengelola perusahaan memiliki hak yang sama dengan pemegang saham, karena manajer itu sendiri memiliki proporsi saham di dalam perusahaan. Sehingga ketika dalam Rapat Umum Pemegang Saham (RUPS) manajer akan lebih cenderung berkeinginan untuk memperoleh dividen yang tinggi.

Menurut hasil penelitian Nuringsih (2005) menunjukan bahwa managerial

ownership berpengaruh positif terhadap kebijakan dividen, hal ini karena semakin besar keterlibatan manajer dalam managerial ownership maka kekayaan manajer yang dimiliki tidak terdiversifikasi secara optimal sehingga dividen yang

dibagikan kepada pemegang saham akan semakin tinggi. Selain itu struktur kepemilikan saham di indonesia relatif terkonsentrasi atau dikuasai oleh keluarga sehingga akan lebih cendrung membagikan dividen yang tinggi. Sebaliknya perusahaan yang memiliki kepemilikan manajerial rendah menunjukan bahwa perusahaan tersebut memiliki diversifikasi optimal sehingga cendrung

membagikan dividen yang rendah atau lebih menyukai retainedearning. berdasarkan uraian di atas maka dapat disimpulkan hipotesis pertama:

19

2.4.2 Debt to Equity Ratio

Debt to Equity Ratio (DER) adalah kemampuan suatu perusahaan dalam melunasi seluruh kewajibannya. Semakin tinggi tingkat hutang maka akan memperburuk kondisi perusahaan, karena perusahaan yang memiliki proporsi hutang yang tinggi akan memiliki kewajiban yang tinggi pula untuk melunasi hutang-hutangnya kepada pihak eksternal. Hal ini akan berdampak pada penurunan profitabilitas perusahaan karena perusahaan melakukan pembayaran hutang kepada pihak eksternal diperoleh dari hasil laba yang ditahan di dalam perusahaan yang mengakibatkan semakin rendahnya dividen yang dibagikan kepada pemegang saham.

Debt to equity ratio menunjukan perbandingan antara total hutang dengan total ekuitas perusahaan yang digunakan sebagai sumber pendanaan usaha (Jensen et al., 1992 dalam Wicaksana, 2012). Prihantoro (2003) dalam Yudha (2011) menunjukan bahwa semakin tinggi tingkat DER, secara parsial memiliki

hubungan negatif signifikan terhadap DPR. Karena semakin tinggi tingkat DER berarti semakin tinggi pula komposisi hutang, maka akan mengakibatkan semakin rendahnya kemampuan perusahaan untuk membayar dividen kepada pemegang saham. Berdasarkan uraian di atas maka dapat disimpulkan hipotesis kedua: H2 :Debt to Equity Ratio (DER) berpengaruh negatif terhadap Dividend

Payout Ratio (DPR).

2.4.3 Current Ratio

Likuiditas diartikan sebagai kemampuan perusahaan melunasi seluruh kewajiban

20

memiliki likuiditas baik yang akan membagikan labanya kepada pemegang

saham dalam bentuk tunai. Sebaliknya, pihak manajemen perusahaan akan

menggunakan potensi likuiditas yang ada untuk melunasi kewajiban jangka

pendek atau mendanai operasi perusahaannya. Current Ratio merupakan salah

satu ukuran dari rasio likuiditas (liquidity ratio) yang dihitung dengan membagi aktiva lancar (current assets) dengan hutang atau kewajiban lancar (current liability). Semakin besar current ratio menunjukkan semakin tinggi

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Dan

tingginya current ratio menunjukkan keyakinan investor terhadap

kemampuan perusahaan untuk membayarkan dividen yang dijanjikan (Marlina

dan Clara Danica, 2009). Dengan kata lain, ada pengaruh signifikan positif

antara current ratio terhadap pembayaran dividen.

Semakin besar current ratio menunjukkan semakin tinggi kemampuan

21

dengan deviden telah banyak dilakukan, diantaranya Partington (1989); Susanto (2002); Suharti dan Oktorina (2005) dalam Aljannah (2010). Dalam penelitian Aljannah (2010), terdapat beberapa penelitian yang memberikan simpulan yang berbeda, misalnya antara Partington (1989) dan Susanto (2005). Penelitian Partington (1989); Suharti dan Oktorina (2005) mengatakan bahwa current ratio berpengaruh positif dan signifikan terhadap dividen. Hal ini mengindikasikan peningkatan current ratio akan berdampak pada peningkatan pembagian

deviden. Sementara itu, penelitian Susanto (2002) dalam Aljannah (2010) tidak menemukan pengaruh antara current ratio dengan deviden. Berdasarkan teori dan penelitian terdahulu dapat disimpulkan hipotesis ketiga:

H3 : Current Ratio berpengaruh positif terhadap Dividend Payout Ratio (DPR).

2.4.4 Return On Asset

22

kondisi tertentu kebijakan perusahaan berubah sehingga peningkatan profitabilitas diikuti dengan peningkatan pembayaran dividen sehingga peningkatan profitabilitas tidak sepenuhnya mencerminkan peningkatan pembayaran dividen. Pengaruh ROA terhadap kebijakan dividen adalah positif (Fitri Ismiyanti dan M. Hanafi, 2003 dalam Sunarto , 2004). Sedangkan Wahidawati (2002) menyatakan bahwa ROA berpengaruh positif terhadap dividend payout ratio.

Berdasarkan uraian di atas maka dapat disimpulkan hipotesis keempat:

23

BAB III

METODOLOGI PENELITIAN

3.1Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2008-2011. Sedangkan sampel merupakan bagian atau wakil dari populasi yang memiliki karakteristik sama dengan

populasinya, diambil dari sumber data penelitian. Sampel dalam penelitian ini dipilih berdasarkan metode purposive sampling dengan tujuan untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang ditentukan. Adapun kriteria yang digunakan untuk memilih sampel yaitu sebagai berikut :

1. Perusahaan yang terdaftar di BEI pada tahun 2008 sampai dengan 2011. 2. Perusahaan yang membagikan dividen sekaligus memberikan informasi

mengenai managerial ownership pada tahun 2008 sampai dengan 2011. 3. Perusahaan yang memiliki informasi keuangan yang dibutuhkan dalam

penelitian ini pada tahun 2008 sampai dengan 2011.

24

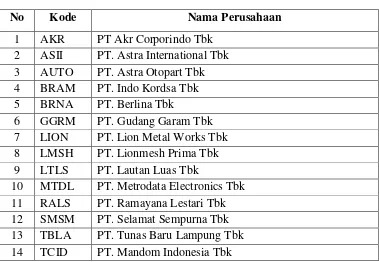

Tabel 1.

Daftar Nama Perusahaan Sampel

No Kode Nama Perusahaan

1 AKR PT Akr Corporindo Tbk 2 ASII PT. Astra International Tbk 3 AUTO PT. Astra Otopart Tbk

10 MTDL PT. Metrodata Electronics Tbk 11 RALS PT. Ramayana Lestari Tbk

3.2.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini menggunakan data sekunder berupa laporan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2008 – 2011 yang didapat dari situs resmi yaitu:

1. Data publikasi laporan keuangan tahunan perusahaan (financial report). Data ini diperoleh dari Situs Bursa Efek Indonesia (BEI) (www.idx.co.id).

25

3.2.2 Teknik Pengumpulan Data

Teknik pengambilan data yang digunakan dalam penelitian ini yaitu dengan menggunakan data sekunder berupa laporan keuangan terdiri dari neraca, laporan laba rugi dan catatan atas laporan keuangan yang diperoleh dari sumber

www.idx.co.id, Indonesian Capital Market Directory (ICMD). Metode

pengumpulan data adalah dengan cara studi pustaka, yaitu mengumpulkan data-data yang berasal dari media kepustakaan dan dari buku.

3.3 Operasional Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini terdiri dari empat variabel independen yaitu: managerial ownership, debt to equity ratio, current ratio,dan return on asset. Serta satu variabel dependen yaitu dividend payout ratio. Masing-masing variabel penelitian secara operasional dapat didefinisikan sebagai berikut:

3.3.1 Variabel Dependen

Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Adapun variabel dependen dalam penelitian ini adalah Dividend Payout Ratio (DPR)yang diukur dari pembayaran dividen tunai dibagi dengan laba bersih dihitung dengan rumus sebagai berikut (Mulyono, 2009) :

Dividend Payout Ratio (DPR) =

26

3.3.2 Variabel Independen

Variabel independen adalah tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain. Adapun variabel independen dalam penelitian ini terdiri dari empat variabel yaitu:

1. Managerial Ownership

Variabel pertama dalam penelitian ini adalah managerial ownership atau sering disebut dengan insider ownership dalam beberapa penelitian. Kepemilikan manajerial seperti dewan komisaris, direktur dan manajer. Variabel ini diukur dari jumlah saham pihak manajemen dibagi dengan total saham beredar. Managerial ownership dirumuskan sebagai berikut

(Wahidahwati, 2002 dan Haruman, 2008 dalam Sari, 2010):

Managerial Ownership =

2. Debt to Equity Ratio

Variabel kedua dalam penelitian ini adalah kebijakan hutang yang diproksikan dengan debt to equity ratio. DER merupakan proksi yang digunakan dalam melihat seberapa besar kemampuan perusahaan dalam melunasi seluruh hutang-hutangnya dan mengukur seberapa besar biaya operasional perusahaan dibiayai oleh hutang.

Secara sistematik DER, dapat dirumuskan sebagai berikut (Puspita, 2009) :

27

3. Current Ratio

Variabel ketiga dalam penelitian ini adalah current ratio (CR) yang merupakan salah satu rasio likuiditas. Fred Weston dalam Kasmir (2008:129) menyebutkan bahwa rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka panjang. Rumus untuk menghitung current ratio adalah sebagai berikut:

` Current Ratio (CR) =

4. Return on asset

Return on asset merupakan rasio profitabilitas, yaitu rasio yang menunjukkan seberapa efektifnya perusahaan beroperasi sehingga menghasilkan

keuntungan atau laba bagi perusahaan. ROA digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan cara memanfaatkan aktiva yang dimilikinya (Ang, 1997). Return on asset merupakan rasio yang digunakan untuk melihat sejauh mana investasi yang telah ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang diharapkan, dan investasi tersebut sebenarnya sama dengan aset perusahaan yang ditanamkan (Fahmi, 2011:137) dalam Rahmawati, 2011). Secara sistematik ROA dirumuskan:

28

3.4 Metode Analisis Data

3.4.1 Analisis Regresi Linier Berganda

Untuk melakukan pengujian hipotesis dalam penelitian ini digunakan analisis multiple regression (regresi berganda) untuk menguji pengaruh variabel independen terhadap variabel dependen. Pengolahan data dilakukan dengan menggunakan software SPSS (Statistical Package for Social Science) 16.0 for Ms Windows untuk mempermudah perhitungan statistik. Persamaan multiple

regression untuk melakukan pengujian hipotesis dalam penelitian ini adalah sebagai berikut:

DPR = α + β1MO + β2DER + β3CR+β4ROA + ε

Keterangan:

DPR = Dividend Payout Ratio α = Konstanta

β = Koefisien Regresi MO = Managerial Ownership

DER = Debt to Equity Ratio CR = Current Ratio ROA = Return on asset ε = Kesalahan Regresi

3.4.2 Uji Asumsi Klasik

Penelitian ini akan dilakukan pengujian asumsi klasik, dalam hal ini uji asumsi klasik terdiri dari:

a. Uji Normalitas Data

29

cara yang dapat digunakan yaitu dengan menggunakan analisis grafik dan analisis statistik. Analisis grafik dilihat dengan menggunakan probability plot, apabila data berdistribusi normal maka titik-titik akan mengikuti garis diagonal dan tidak tersebar jauh dari garis diagonalnya. Uji statistik

kolmogorov-smirnov dengan melihat nilai Level of signifikan jika tingkat signifikasinya yaitu > 0,05 maka dapat dinyatakan bahwa data terdistribusi secara normal.

b. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui apakah ada hubungan terhadap variabel bebas (independent variable) dalam persamaan regresi. Untuk mengetahui apakah uji multikolinearitas ada atau tidak dengan menggunakan nilai tolerance dan Variance Inflation Vactor (VIF). Menurut Amalia (2011) batas dari VIF adalah 10 dan nilai TOLERANCE adalah 0,1. Apabila nilai tolerance nya diatas 0,1 dan nilai VIF dibawah 10 maka regresi dapat dikatakan bebas dari multikolinearitas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui apakah terjadi

30

jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas (Ghozali, 2006).

d. Uji Autokorelasi

Uji autokorelasi yang digunakan dalam penelitian ini adalah bertujuan untuk melihat apakah dalam model regresi linier terdapat kesalahan pengganggu pada periode sakarang (t) dengan kesalahan periode sebelumnya (t-1). Alat uji yang digunakan dalam uji autokerelasi adalah dengan menggunakan Uji Durbin-Watson (DW-test). Menurut keputusan ada tidaknya autokorelasi dilihat dari bila nilai DW terletak di antara nilai du dan 4-du (du<DW<4-du) maka berarti tidak ada autokorelasi (Santoso dan Tjiptono, 2001 dalam Puspita, 2009).

3.5 Pengujian Hipotesis

47

BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Penelitian ini menguji secara empiris apakah managerial ownership, debt to equity ratio, current ratio, dan return on asset berpengaruh terhadap variabel dependen yaitu kebijakan dividen yang diukur dengan dividend payout ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2008-2011 dengan menggunakan 14 sampel perusahaan. Penelitian ini telah menjawab rumusan masalah penelitian sehingga tujuan penelitian telah terpenuhi.

Kesimpulan yang dapat diambil dari penelitian ini dapat dirinci sebagai berikut : 1. Hasil uji t yang dilakukan, dimana nilai probabilitas variabel managerial

48

perusahaan Automotive di Bursa Efek Indonesia (BEI) pada periode 2004-2006. Hasil penelitiannya bahwa insider ownership (managerial ownership) memiliki arah negatif dan tidak berpengaruh signifikan terhadap dividend payout ratio.

2. Hasil uji t yang dilakukan, dimana nilai probabilitas variabel debt to equity ratio yang diperoleh sebesar 0,506. Nilai tersebut lebih besar dari α yang ditentukan yaitu 0,05 sehingga dapat dikatakan tidak significant. Hasil penelitian ini membuktikan bahwa debt to equity ratio tidak terdapat pengaruh yang signifikan dan memiliki arah negatif antara variabel debt to equity ratio dengan Dividend Payout Ratio (DPR). Berdasarkan hal tersebut maka hipotesis 2 yang menyatakan debt to equity ratio berpengaruh negatif terhadap Dividend Payout Ratio (DPR) ditolak. Hasil penelitian ini

mendukung dengan hasil penelitian yang dilakukan oleh Puspita (2009), dimana hasil penelitiannya menunjukan bahwa debt to equity ratio tidak memiliki pengaruh signifikan dan memiliki arah negatif terhadap dividend payout ratio dan penelitian yang dilakukan oleh Sunarto (2004) yang menemukan hasil bahwa debt to equity ratio tidak memiliki pengaruh

signifikan dan memiliki arah negatif terhadap Dividend Payout Ratio (DPR).

3. Hasil uji t yang dilakukan, dimana nilai probabilitas variabel current ratio yang diperoleh sebesar 0,597. Nilai tersebut lebih besar dari α yang ditentukan yaitu 0,05 sehingga dapat dikatakan tidak significant. Hasil

49

Dividend Payout Ratio (DPR). Berdasarkan hal tersebut maka hipotesis 3 yang menyatakan current ratio berpengaruh positif terhadap Dividend Payout Ratio (DPR) ditolak. Hasil penelitian ini sesuai dengan hasil penelitian

Susanto (2002) dalam Aljannah (2010) yang menemukan hasil bahwa debt to equity ratio tidak memiliki pengaruh signifikan dan memiliki arah negatif terhadap Dividend Payout Ratio (DPR).

4. Hasil uji t yang dilakukan, dimana nilai probabilitas variabel retrurn on asset sebesar 0,046. Nilai tersebut lebih kecil dari α yang ditentukan yaitu 0,05 sehingga dapat dikatakan significant, hal ini menunjukan bahwa variabel return on asset berpengaruh signifikan dan memiliki arah positif terhadap Dividend Payout Ratio (DPR). Berdasarkan hal tersebut maka hipotesis 4 yang menyatakan return on asset berpengaruh positif terhadap Dividend Payout Ratio (DPR) diterima.Hal ini memperkuat penelitian yang dilakukan (Fitri Ismiyanti dan M. Hanafi, 2003 dalam Sunarto , 2004) dan Wahidawati (2002) dimana return on asset berpengaruh signifikan dan memiliki arah positif terhadap dividend payout ratio.

5.2 Keterbatasan

1. Faktor-faktor yang dianggap mempengaruhi kebijakan dividen dalam penelitian ini hanya terdiri dari empat variabel yaitu managerial ownership, debt to equity ratio, current ratio dan return on asset perusahaan. Sedangkan masih banyak faktor-faktor lain yang dapat mempengaruhi kebijakan dividen, yaitu seperti size, financial laverage, sensitivitas kinerja pembayaran,

50

2. Sampel yang digunakan dalam penelitian ini masih terlalu sedikit untuk diteliti, yaitu perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2008-2011, karena tidak semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) membagikan dividennya pertahun yang sekaligus memberikan informasi mengenai managerial ownership.

5.3 Saran

Dari hasil penelitian ini dan terdapatnya keterbatasan data, maka peneliti akan menyampaikan beberapa saran untuk penelitian yang selanjutnya, yaitu: 1. Bagi penelitian selanjutnya, diharapkan agar dapat menambah variabel

independen yang digunakan, mengingat masih banyak variabel lain yang dapat memepengaruhi kebijakan dividen.

1

DAFTAR PUSTAKA

Aljannah, Regina Ariesta. 2010. “Analisis Pengaruh Hutang, Profitabilitas,

Likuiditas Dan Pertumbuhan Terhadap Dividen (Studi Empiris Di Bursa Efek Indonesia Tahun 2006-2008),” Skripsi. Universitas Diponogoro. Semarang.

Amalia, Shitta. 2011. “Analisis Faktor-Faktor Yang Mempengaruhi Kebijakan Dividend Payout Ratio (Studi Kasus Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Non Keuangan Periode 2005-2009),”

Skripsi.Universitas Diponegoro. Semarang.

Andriyani, Maria. 2008. “Analisis Pengaruh Cash Ratio, Debt To Equity Ratio, Insider Ownership, Investment Opportunity Set, Dan ProfitabilityTerhadap Kebijakan Dividen (Studi Empiris pada perusahaan Automotive di Bursa Efek Indonesia Periode Tahun 2004-2006),” Tesis. Program Pasca Sarjana Universitas Diponegoro. Semarang.

Ang, Robbert. 1997. Buku Pintar Pasar Modal Indonesia, Edisi 1, Mediasoft Indonesia.

Anoraga, Pandji dan Piji Pakarti. 2001. Pengantar Pasar Modal. Edisi Revisi. Jakarta.

Baridwan, Zaki. 2004. Intermediate Accounting. Edisi ke-8. Yogyakarta: BPFE.

Brigham, Eugene F dan Joel F. Houston. 2001. Manajemen Keuangan. Edisi ke-8 Terjemahan. Jakarta: Erlangga.

Brigham, Eugene F dan Joel F. Houston. 2006. Dasar-Dasar Manajemen Keuangan. Edisi Kesepuluh Terjemahan. Jakarta: Selemba Empat.

Danica, Clara dan Lisa marlina. 2009. “Analisis Pengaruh Cash Position, Debt

2

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate Dengan Program SPSS. Badan Penerbit Universitas Diponogoro. Semarang.

Jensen, Solberg and Zorn. 1992. Simultaneous Determination of Insider Ownership, Debt and Dividend policies, Journal of Financial and Quantitative Analysis, vol 27, No.2 (1992), 247-263.

Mulyono, Budi. 2009. “Pengaruh Debt To Equity Ratio, Insider Ownership, Size

Dan Investment Opportunity Set Terhadap Kebijakan Dividen (Studi Pada Industri Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode Tahun 2005-2007),” Tesis. Program Pascasarjana Universitas Diponegoro

Semarang.

Nuringsih, Kartika. 2005. “Analisis Pengaruh Kepemilikan Manajerial, Kebijakan

Hutang, ROA, dan Ukuran Perusahaan Terhadap Kebijakan Dividen (Pada Perusahaan Manufaktur DiBursa Efek Indonesia 1995-1996),” Jurnal Akuntansi dan Keuangan Indonesia Vol.2 No.2. pp 103-123.

Puspita, Fira. 2009. “Analisis Faktor-Faktor Yang Mempengaruhi Kebijakan

Dividend Payout Ratio (Studi Kasus Pada Perusahaan Manufaktur DiBursa Efek Indonesia periode 2005-2007),” Tesis. Program Pascasarjana

Universitas Diponegoro Semarang.

Sari, Ratih Fitria. 2010. “Analisis Pengaruh Kepemilikan Manajerial, Kebijakan

Utang, Profitabilitas, Ukuran Perusahaan Dan Kesempatan Investasi Terhadap Kebijakan Dividen (Pada Perusahaan Manufaktur DiBursa Efek Indonesia 2004-2008),” Skripsi. Universitas Sebelas Maret Surakarta.

Stice, Earl K, James D. Stice, K. Fred Skousen. 2009. Akuntansi Keuangan. Edisi ke-16 Terjemahan. Jakarta: Selemba Empat.

Sunarto. 2004. “Analisis Pengaruh Kepemilikan Manajerial, Investment

Opportunity Set, Return On Asset Dan Debt To Equity Ratio Terhadap Dividend Payout Ratio (Studi Kasus Pada Saham LQ45 di Bursa Efek

Jakarta),”. Tesis. Program Pascasarjana Universitas Diponegoro. Semarang.

Sundjaja, Ridwan S dan Inge Barlian. 2003. Manajemen keuangan. Edisi Keempat. Jakarta; Literata Lintas Media.

Tiarini, Anis. 2011. “Pengaruh Insider Ownership, Market Risk, ROI, dan Size

Terhadap Kebijakan Dividen (Pada Perusahaan Manufaktur DiBursa Efek Indonesia 2004-2008).”Skripsi. Universitas Lampung. Bandar Lampung.

Wahidawati. 2004. ”Pengaruh Kepemilikan Manajerial dan Kepemilikan

3

Weston, J. Fred dan Thomas E. Copeland. 1997. Manajemen Keuangan. Edisi Kesembilan Jilid 2. Jakarta. Binarupa Aksara.

Wicaksana, I Gede Ananditha. 2012. “Pengaruh Cash Ratio, Debt To Equity Ratio, Dan Return On Asset Terhadap Kebijakan Dividen (Pada Perusahaan Manufaktur DiBursa Efek Indonesia 2005-2009),” Tesis. Program

Pascasarjana Universitas Udayana. Denpasar.

Yudha, Arvindra Belfa. 2011. “Pengaruh Insider Ownership, Resiko Pasar, Dan

Debt To Equity Ratio Terhadap Kebijakan Dividen (Pada Perusahaan Manufaktur DiBursa Efek Indonesia 2004-2008),” Skripsi. Universitas Diponegoro Semarang.

Indonesia Capital Market Directory (ICMD).