UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH DIVIDEND PAY OUT RATIO, CURRENT RATIO, VARIANCE OF EARNING GROWTH TERHADAP PRICE EARNING RATIO PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA OLEH :

NAMA : ANDRI NOVRANO SITORUS

NIM : 060503118

PROGRAM STUDI : AKUNTANSI S1

Guna Mmenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Dividend Payout Ratio, Current Ratio, dan Variance of Earning Growth terhadap Price Earning Ratio pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Mei 2011

Yang Membuat Pernyataan

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan YME karena telah memberikan berkat dan rahmat–Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini.

Skripsi ini berjudul “Pengaruh Dividend Payout Ratio, Current Ratio, dan Variance of Earning Growth terhadap Price Earning Ratio pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan baik dari segi isi maupun penulisannya. Oleh karena itu penulis mengharapkan dan menerima saran dan kritik yang membangun dari semua pihak demi kesempurnaan skripsi ini.

Selama proses penyusunan skripsi ini penulis mendapatkan banyak bimbingan, dorongan, semangat dan bantuan baik secara moril maupun materil dari semua pihak. Pada kesempatan ini penulis mengucapkan terima kasih kepada pihak-pihak dibawah ini yang telah membantu penulis dalam menyelesaikan skripsi.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syahrul Rambe, MM, Ak, selaku Dosen Pembimbing yang telah banyak membantu dan memberikan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

4. Bapak Dra. Narumondang B. Siregar, MM, Ak, selaku Dosen Pembanding/Penguji 1 dan Bapak Drs. Hotmal Jaffar, MM, Ak, selaku Dosen Pembanding/Penguji II.

5. Kepada kedua orang tua saya Bapak Salam Sitorus dan Ibu Yona Stefany yang merupakan inspirasi dan motivasi penulis dalam menyelesaikan skripsi ini. Terima kasih untuk cinta, kasih sayang, perhatian, kepercayaan, semangat dan doaa yang telah diberikan kepada penulis.

Demikianlah Skripsi ini disusun dengan segala keterbatasan penulis. Semoga Skripsi ini dapat bermanfaat bagi pihak yang memerlukannya.

Medan, Mei 2011 Penulis

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh Dividend Payout Ratio, Current Ratio, dan Variance of Earning Growth terhadap Price Earning Ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Sebelum membuat keputusan investasi para investor perlu melakukan penilaian dan analisis saham. Price Earning Ratio (PER) merupakan pendekatan yang lebih populer dalam analisis saham karena investor menganggap bahwa price earning ratio adalah gambaran kinerja suatu perusahaan. Penelitian ini menggunakan metode kuantitatif dengan bentuk hubungan kausal (sebab akibat), terdiri dari enpat variabel yaitu Dividend Payout Ratio (DPR), Current Ratio (CR), dan Variance of Earning Growth (VEG) sebagai variabel bebas serta Price Earning Ratio (PER) sebagai variabel terikat.

Penelitian ini menggunakan 27 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2007-2009 sehingga diperoleh 81 sampel. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data sekunder, yang diperoleh dari situs telah dikumpulkan akan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil Penelitian menunjukkan bahwa secara parsial hanya VEG yang berpengaruh siginifikan terhadap PER, sementara DPR tidak berpengaruh signifikan terhadap PER, hal ini sesuai dengan hasil penelitian Sembiring (2008) yang menyatakan bahwa variabel DPR tidak berpengaruh signifikan terhadap PER. Hasil penelitian juga menunjukkan bahwa CR tidak berpengaruh signifikan terhadap PER, hal ini berbeda dengan penelitian Halim (2005) yang menyatakan bahwa variabel CR berpengaruh siginifikan terhadap PER. Hasil Penelitian juga menunjukkan bahwa F Hitung > F Tabel (55,184 > 2,922) dan signifikansi 0,000 < 0,05. Hal ini menunjukkan bahwa variabel DPR, CR, dan VEG berpengaruh secara simultan terhadap PER.

ABSTRACT

The purpose of this research is to investigate the influence of Dividend Payout Ratio, Current Ratio, and Variance of Earning Growth to Price Earning Ratio on manufacturing companies listed in Indonesia Stock Exchange. Before making investment decision, investors need to make measurement and share analysis. Price earning ratio (PER) is more popular in share analysis because investors believe that Price Earning Ratio is performance image of a company. This study uses quantitative methods to form a causal relationship (causal), consisting of four variables: Dividend Payout Ratio (DPR), Current Ratio (CR), and Variance of Earning Growth (VEG) as independent variables and Price earning ratio (PER) as the dependent variable.

This study used 27 companies listed in Indonesia Stock Exchange during 2007-2009 period in order to obtain 81 samples. The sample selection is done by using purposive sampling method. The data used are secondary data, obtained from the site www.idx.co.id and Indonesian Capital Market Directory (ICMD). The data collected will be analyzed by the method of data analysis done first before testing the assumptions of classical hypothesis testing. Testing the hypothesis in this study using multiple linear regression with t test and F test.

The result of this research indicates that only VEG has partically significant influence to PER while DPR has no partically significant influence to PER, this result is similliar with Sembiring’s research (2008) which indicates that DPR has no partically significant influence to PER. Another result is CR has no partically significat influence to PER, this result is different with Halim’s reserarch (2005) which indicates that CR has no partically significant influence to PER The other result is that F arithmetic > F table (55,184 > 2.922) with significance 0.000 < 0.05. This indicates that the variable DPR, CR, and VEG have simultaneously influence to PER.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... .... ix

DAFTAR GAMBAR ... .... x

DAFTAR LAMPIRAN ... .... xi

BAB I PENDAHULUAN ... .... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Tinjauan Teoritis ... 7

2. Price Earning Ratio ... 11

3. Dividend Payout Ratio ... 12

4. Current Ratio ... 14

5. Variance of Earning Growth ... 15

B. Tinjauan Penelitian Terdahulu ... 17

C. Kerangka Konseptual dan Hipotesis ... 18

BAB III METODE PENELITIAN ... 22

A. Desain Penelitian ... 22

B. Populasi dan Sampel Penelitian ... 22

C. Jenis dan Sumber Data ... 23

D. Metode Pengumpulan Data ... 24

E. Definisi Operasional dan Pengukuran Variabel ... 25

F. Metode dan Analisis Data ... 26

G. Jadwal Penelitian ... 33

BAB IV Analisis Hasil Penelitian ... 34

A. Data Penelitian ... 34

1. Analisis Statistik Deskriptif ... 41

2. Pengujian Asumsi Klasik ... 43

a. Uji Normalitas Data ... 43

b. Uji Multikolinieritas ... 46

c. Uji Heteroskedastisitas ... 47

d. Uji Autokorelasi ... 48

3. Pengujian Hipotesis ... 49

a. Uji Signifikansi Simultan ... 51

b. Uji Signifikansi Parsial ... 53

C. Pembahasan Hasil Penelitian ... 55

BAB V KESIMPULAN DAN SARAN ... 58

A. Kesimpulan ... 58

B. Keterbatasan Penelitian ... 60

C. Saran ... 60

DAFTAR PUSTAKA ... 62

DAFTAR TABEL

Nomor Judul Halaman

2.1 Hasil Penelitian Terdahulu………. 18

3.1 Daftar Sampel Penelitian……… 23

3.2 Definisi Operasional dan Pengukuran Variabel…. 25

3.3 Jadwal Penelitian……… 33

4.1 Daftar Sampel Perusahaan Manufaktur………….. 34

4.2 Data Independent Variable – X1……….. 36

4.3 Data Independent Variable – X2……….. 37

4.4 Data Independent Variable – X3……….. 38

4.5 Data Dependent Variable – Y ……… 40

4.6 Statistik Deskriptif……….. 41

4.7 Hasil Uji Normalitas……… 44

4.8 Hasil Uji Multikolinieritas……….. 46

4.9 Uji Autokorelasi……….. 49

4.10 Model Summary………. 50

4.11 Pedoman Untuk Memberikan Interpretasi………. 50

4.12 Hasil Uji Simultan……….. 51

4.13 Hasil Analisis Regresi……… 52

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Kerangka Konseptual……….. 21

4.1 Grafik Histogram……….. 45

4.2 Grafik Normal P-Plot………. 45

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Daftar Sampel dan Populasi Penelitian……….. 64

Lampiran ii Data Dividend Payout Ratio……….. 68

Lampiran iii Data Current Ratio……… 69

Lampiran iv Data Variance of Earning Growth……… 70

Lampiran v Data Price Earning Ratio……….. 71

Lampiran vi Statistik Deskriptif……… 72

Lampiran vii Hasil Uji Normalitas………. 73

Lampiran viii Hasil Multikolinieritas……….. 75

Lampiran viii Hasil Uji Skerodastisitas………... 75

Lampiran viii Hasil Uji Autokorelasi……….. 76

Lampiran ix Hasil Uji – F……….. 77

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh Dividend Payout Ratio, Current Ratio, dan Variance of Earning Growth terhadap Price Earning Ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Sebelum membuat keputusan investasi para investor perlu melakukan penilaian dan analisis saham. Price Earning Ratio (PER) merupakan pendekatan yang lebih populer dalam analisis saham karena investor menganggap bahwa price earning ratio adalah gambaran kinerja suatu perusahaan. Penelitian ini menggunakan metode kuantitatif dengan bentuk hubungan kausal (sebab akibat), terdiri dari enpat variabel yaitu Dividend Payout Ratio (DPR), Current Ratio (CR), dan Variance of Earning Growth (VEG) sebagai variabel bebas serta Price Earning Ratio (PER) sebagai variabel terikat.

Penelitian ini menggunakan 27 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2007-2009 sehingga diperoleh 81 sampel. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data sekunder, yang diperoleh dari situs telah dikumpulkan akan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil Penelitian menunjukkan bahwa secara parsial hanya VEG yang berpengaruh siginifikan terhadap PER, sementara DPR tidak berpengaruh signifikan terhadap PER, hal ini sesuai dengan hasil penelitian Sembiring (2008) yang menyatakan bahwa variabel DPR tidak berpengaruh signifikan terhadap PER. Hasil penelitian juga menunjukkan bahwa CR tidak berpengaruh signifikan terhadap PER, hal ini berbeda dengan penelitian Halim (2005) yang menyatakan bahwa variabel CR berpengaruh siginifikan terhadap PER. Hasil Penelitian juga menunjukkan bahwa F Hitung > F Tabel (55,184 > 2,922) dan signifikansi 0,000 < 0,05. Hal ini menunjukkan bahwa variabel DPR, CR, dan VEG berpengaruh secara simultan terhadap PER.

ABSTRACT

The purpose of this research is to investigate the influence of Dividend Payout Ratio, Current Ratio, and Variance of Earning Growth to Price Earning Ratio on manufacturing companies listed in Indonesia Stock Exchange. Before making investment decision, investors need to make measurement and share analysis. Price earning ratio (PER) is more popular in share analysis because investors believe that Price Earning Ratio is performance image of a company. This study uses quantitative methods to form a causal relationship (causal), consisting of four variables: Dividend Payout Ratio (DPR), Current Ratio (CR), and Variance of Earning Growth (VEG) as independent variables and Price earning ratio (PER) as the dependent variable.

This study used 27 companies listed in Indonesia Stock Exchange during 2007-2009 period in order to obtain 81 samples. The sample selection is done by using purposive sampling method. The data used are secondary data, obtained from the site www.idx.co.id and Indonesian Capital Market Directory (ICMD). The data collected will be analyzed by the method of data analysis done first before testing the assumptions of classical hypothesis testing. Testing the hypothesis in this study using multiple linear regression with t test and F test.

The result of this research indicates that only VEG has partically significant influence to PER while DPR has no partically significant influence to PER, this result is similliar with Sembiring’s research (2008) which indicates that DPR has no partically significant influence to PER. Another result is CR has no partically significat influence to PER, this result is different with Halim’s reserarch (2005) which indicates that CR has no partically significant influence to PER The other result is that F arithmetic > F table (55,184 > 2.922) with significance 0.000 < 0.05. This indicates that the variable DPR, CR, and VEG have simultaneously influence to PER.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia usaha dewasa ini berkembang pesat, terlebih dalam menghadapi situasi perekonomian yang semakin terbuka. Sejalan dengan itu, maka perusahaan juga semakin terdorong untuk meningkatkan efisiensi dan daya saingnya. Selanjutnya akan mempercepat pembangunan suatu Negara. Pasar modal dipandang sebagai salah satu sarana alternatif untuk mempercepat pembangunan suatu Negara. Pasar modal merupakan wahana yang dapat menggalang pengerahan dana jangka panjang dari masyarakat untuk disalurkan ke sektor-sektor produktif. Apabila pengerahan dana masyarakat melalui lembaga- lembaga keuangan maupun pasar modal sudah dapat berjalan dengan baik, maka dana pembangunan yang bersumber dari luar negeri makin lama makin dikurangi.

Pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan jangka panjang dengan menjual saham atau mengeluarkan obligasi. Pasar modal dapat digunakan sebagai sarana tidak langsung pengukur kualitas manajemen, jika pasar modal sifatnya efisien harga dari surat berharga juga mencerminkan penilaian dari investor terhadap prospek laba perusahaan di masa yang akan datang. Pasar modal mempunyai fungsi sebagai alokasi dana yang produktif untuk memindahkan dana dari pemberi pinjaman ke peminjam.

investor harus memastikan terlebih dahulu bahwa investasi tersebut adalah tepat. Artinya Investor harus menilai berbagai alternatif yang akan memberikan return yang positif pada masa yang akan datang. Return tersebut berupa dividen yang dibagikan kepada pemegang saham maupun capital gain yang diperoleh dari perubahan harga saham.

Untuk dapat memilih investasi yang aman diperlukan suatu analisis yang cermat,

teliti dan didukung dengan data-data yang akurat. Teknik yang benar dalam analisis akan

mengurangi risiko bagi investor dalam berinvestasi. Dengan analisis tersebut diharapkan

modal yang diinvestasikan akan menghasilkan keuntungan yang maksimal dan aman, dan

jika ada risiko, risikonya lebih kecil dibandingkan dengan kemungkinan yang dapat

diraih. Secara umum ada banyak teknik analisis dalam melaksanakan penilaian investasi,

tetapi yang paling banyak digunakan adalah analisis yang bersifat fundamental, analisis

teknikal, analisis ekonomi, dan analisis rasio keuangan.

Penelitian ini menggunakan analisis fundamental dengan menggunakan data yang

berasal dari laporan keuangan perusahan. Menurut Tendelilin (2001:184), dalam

analisis fundamental, harga saham dapat dihitung dengan dua pendekatan yaitu pendekatan nilai sekarang (present value approach) dan pendekatan price earning ratio. Price Earning Ratio (PER) merupakan pendekatan yang lebih sering digunakan dalam penilaian saham karena PER menggambarkan perbandingan antara harga saham terhadap earning perusahaan dan memberikan informasi berapa rupiah harga yang harus dibayar investor untuk memperoleh setiap keuntungan perusahaan.

analis sekuritas untuk menilai harga saham karena pada dasarnya PER memberikan indikasi tentang jangka waktu yang diperlukan untuk mengembalikan dana pada tingkat harga saham dan keuntungan perusahaan pada suatu periode tertentu. PER menunjukkan rasio dari harga saham terhadap tingkat earning. Rasio ini menunjukkan seberapa besar investor menilai harga dari saham terhadap kelipatan dari earnings. Misalnya nilai PER adalah 5, maka ini menunjukkan bahwa harga saham merupakan kelipatan dari 5 kali earnings perusahaan. Misalnya earning yang digunakan adalah earnings tahunan dan semua earning dibagikan dalam bentuk dividen, maka nilai PER sebesar 5 juga menunjukkan lama investasi pembelian saham akan kembali setelah 5 tahun.

merupakan perbandingan antara dividend per share (DPS) dengan earning per share (EPS). Current ratio merupakan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Likuiditas juga bisa berarti mudah tidaknya suatu jenis investasi dicairkan menjadi uang kas. Risiko digambarkan dengan varian pertumbuhan laba (Variance of earning growth / VEG). VEG mengukur seberapa besar penyimpangan tingkat pertumbuhan laba emiten yang menunjukkan simpangan baku tingkat pertumbuhan laba yang mengambarkan risiko tiap saham.

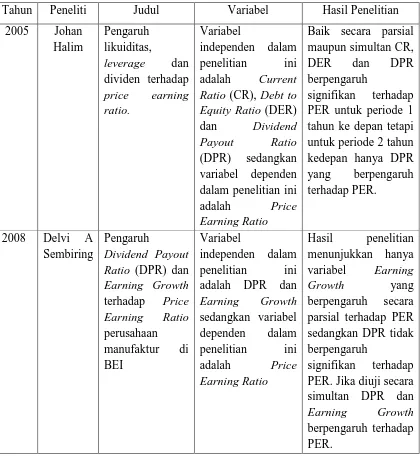

Penelitian mengenai price earning ratio telah dilakukan oleh Halim (2005) yang menguji pengaruh likuiditas, leverage dan dividen terhadap price earning ratio pada perusahaan manufaktur selama periode 2001-2002. Variabel independen yang digunakan adalah current ratio, debt to equity ratio dan dividend payout ratio. Hasil penelitian menunjukkan bahwa pada tahun 2001, semua variabel independen berpengaruh secara signifikan terhadap price earning ratio. Tetapi pada tahun 2002 hanya dividend payout ratio yang berpengaruh terhadap price earning ratio.

Penelitian lain dilakukan oleh Sembiring (2008) yang menguji pengaruh Dividend Payout Ratio (DPR) dan Earning Growth terhadap price earning ratio perusahaan manufaktur di BEI periode 2003-2006. Hasil penelitian menunjukkan bahwa secara simultan, semua variabel independen berpengaruh signifikan tehadap PER. Namun secara parsial hanya variabel Earning Growth yang berpengaruh terhadap PER.

model penilaian saham. Persamaan penelitian ini dengan penelitian sebelumnya terletak pada data penelitian yang sama-sama diambil di Bursa Efek Indonesia dan ada variabel yang pernah diteliti kembali untuk membuktikan kebenaran teori tersebut apa masih layak atau tidak. Kemudian perbedaannya pada jumlah sampel dan perusahaan sampel, periode pengamatan, variabel independen yang digunakan. Berdasarkan alasan di atas penulis mengadakan penelitian dengan judul “PENGARUH DIVIDEND PAY OUT RATIO, CURRENT RATIO, VARIANCE OF EARNING GROWTH TERHADAP PRICE EARNING RATIO PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya maka berikut ini masalah yang telah dirumuskan oleh penulis.

1. Apakah Dividend Payout Ratio (DPR) berpengaruh secara signifikan terhadap Price Earning Ratio (PER) ?

2. Apakah Current Ratio (CR) berpengaruh secara signifikan terhadap Price Earning Ratio (PER) ?

3. Apakah Variance of Earning Growth (VEG) berpengaruh secara signifikan terhadap Price Earning Ratio (PER) ?

C. Tujuan Penelitian

Berikut ini disajikan tujuan yang ingin dicapai dari penelitian ini.

1. Untuk mengetahui pengaruh Dividend Payout Ratio (DPR) terhadap Price Earning Ratio (PER).

2. Untuk mengetahui pengaruh Current Ratio (CR) terhadap Price Earning Ratio (PER).

3. Untuk mengetahui pengaruh Variance of Earning Growth (VEG) terhadap Price Earning Ratio (PER).

4. Untuk mengetahui pengaruh Dividend Payout Ratio (DPR), Current Ratio (CR), dan Variance of Earning Growth (VEG) terhadap Price Earning Ratio (PER).

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak. Selain bagi peneliti, penelitian ini diharapkan bermafaat bagi investor dan para akademisi.

1. Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan peneliti tentang masalah yang diteliti sehingga dapat diperoleh gambaran yang lebih jelas mengenai kesesuaian di lapangan dengan teori yang ada. 2. Penelitian ini diharapkan dapat dijadikan sebagai referensi atau masukan

bagi investor dalam pengambilan keputusan investasi.

BAB II

Tinjauan Pustaka

A. Tinjauan Teoritis 1. Analisis Saham

Seorang investor perlu melakukan analisis terlebih dahulu terhadap saham-saham yang akan dipilihnya guna memprediksi apakah saham-saham tersebut akan memberikan tingkat return yang sesuai dengan tingkat return yang diharapkan. Secara umum ada dua analisis atau pendekatan yang sering digunakan dalam melakukan analisis saham, yaitu analisis teknikal (technical analysis) dan analisis fundamental (fundamental analysis).

a. Analisis Teknikal

Perhitungan analisis teknikal disebuat juga The Castle In The Air Theory. Teori ini memusatkan peratian pada nilai psikologis, karena tidak seorangpun dapat mengetahui dengan pasti apa yang terjadi di masa yang akan datang. Teori ini menekankan lebih penting menganalisa siapakah pembeli dan penjual, tingkat kegiatan pasar, dan bagaimana investor atau ekspestasi. Menurut Foster (1986) dalam Tendelilin (2001:239) beberapa alat analisis teknikal yang digunakan adalah :

1. The Dow Theory

The Dow Theory digunakan untuk mengindikasikan pengulangan dan trend di pasar baik dalam keseluruhan saham maupun dalam satu saham tertentu. Teori ini menkankan bahwa ada tiga jenis gerakan, yaitu :

b. Gerakan sekunder, yaitu gerakan harga dari dua minggu sampai sebulan atau lebih.

c. Trend primer, yaitu gerakan utama harga yang meliputi jangka waktu 4 tahun atau lebih.

2. The Price Volume System

The Price Volume System merupakan sistem yang memperlihatkan bekerjanya price volume system. Teorinya adalah ketika penjualan suatu saham bergerak naik dalam jumlah besar, maka terdapat akses berupa keinginan untuk membeli sehingga harga bergerak naik. Demikian juga ketika penjualan saham turun dalam jumlah besar, maka terdapat akses berupa keinginan untuk menjual sehingga harga bergerak naik.

3. Chart Patterns and Graphs

Penganut keyakinan ini berpendapat bahwa kejadian di masa lalu memiliki kebiasaan mengulangi dirinya, namun interpretasinya banyak yang merupakan evaluasi subyektif. Penganut The Castle In The Air Theory berkeyakinan bahwa pasar hanya 10 % bersifat rasional dan 90 % ditentukan faktor psikologis. Mereka mengikuti pola pemikiran The Castle In The Air dan memandang investasi sebagai permainan dimana kita harus menaklukan musuh dengan cara mengantisipasi bagaimana lawan tersebut akan berperilaku sehingga kita dapat menyusun strategi untuk melawan.

Analisis teknikal biasanya menggunakan data yang dianalisis dengan menggunakan grafik, atau program komputer. Dengan mengamati grafik tersebut dapat diketahui bagaimana kecenderungan harga, memperkirakan kemungkinan waktu dan jarak kecenderungan dan memilih saat yang paling menguntungkan untuk masuk dan keluar pasar.

1) Nilai pasar barang dan jasa ditentukan oleh interaksi permintaan dan penawaran.

2) Interaksi permintaan dan penawaran ditentukan oleh berbagai faktor, baik faktor rasional maupun faktor yang tidak rasional. Faktor-faktor tersebut meliputi berbagai variabel ekonomi dan variabel fundamental serta faktor seperti opini yang beredar, mood investor dan ramalan-ramalan investor.

3) Harga-harga sekuritas secara individual dan nilai pasar secara keseluruhan cenderung bergerak mengikuti suatu tren selama jangka waktu yang relatif panjang.

4) Tren perubahan harga dan nilai pasar dapat berubah karena perubahan hubungan permintaan dan penawaran. Hubungan-hubungan tersebut akan dideteksi dengan melihat diagram reaksi pasar yang terjadi.

b. Analisis Fundamental

Perhitungan analisis fundamental dibakukan dalam Firm Foundation Theory. Teori ini pada hakekatnya menekankan penilaian suatu saham didasarkan pada pendapatan perusahaan yang dibayarkan dalam bentuk dividen income. Teori juga memperkenalkan konsep discounting yang pada dasarnya merupakan proses penilaian aliran di masa yang akan datang. Dalam konteks ini nilai yang dimaksud adalah sama dengan nilai sekarang dari seluruh aliran penerimaan dividen yang akan diterima dengan discount factor tertentu yang mencerminkan tingkat return alternative investasi yang diinginkan setelah memperhatikan unsur resiko dan waktu. Menurut William (1981) dalam Tendelilin (2001:252) asumsi – asumsi yang digunakan dalam Firm Foundation Theory yaitu :

yang lebih besar. Juga untuk tingkat pertumbuhan yang berlaku dalam jangka waktu yang lebih panjang.

2. Investor yang rasional harus mau membayar harga yang lebih tinggi atas suatu saham yang memiliki rasio kecil (jika faktor lainnya sama).

3. Investor yang rasional harus membayar harga yang lebih tinggi atas suatu saham yang memiliki kebijaksanaan dividen payout yang lebih tinggi (jika faktor lainnya sama).

4. Investor yang rasional harus mau membayar harga yang lebih tinggi atas suatu saham jika suku bunga turun atau lebih rendah (jika faktor lain sama).

Widoatmodjo (2007:263) menyatakan bahwa analisis fundamental sebenarnya merupakan analisis saham yang dilakukan dengan melakukan penilaian atas laporan keuangan. Menurut Darmadji (2006:189) “analisis fundamental merupakan salah satu cara melakukan penilaian saham dengan mempelajari atau mengamati berbagai indikator terkait makro ekonomi dan kondisi industri suatu perusahaan, termasuk berbagai indikator keuangan dan manajemen perusahaan’’. Dengan demikian analisis fundamental merupakan analisis yang berbasis pada data riil untuk mengevaluasi atau memproyeksi nilai suatu saham.

Beberapa data atau indikator yang umum digunakan dalam analisis fundamental adalah : pendapatan, laba, pertumbuhan penjualan, imbal hasil atau pengembalian atas ekuitas, margin laba, dan data-data keuangan lainnya sebagai sarana untuk menilai kinerja perusahaan dan potensi pertumbuhan perusahaan di masa mendatang.

1) Pendekatan Present Value

Dalam pendekatan ini, perhitungan saham dilakukan dengan mendiskontokan semua aliran kas yang diharapkan di masa datang dengan tingkat diskonto sebesar tingkat return yang disyaratkan investor.

2) Pendekatan Price Earning Ratio

Price earning ratio menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba. Dalam pendekatan ini, investor akan menghitung berapa kali nilai earning yang tercermin dalam harga suatu saham.

2. Price Earning Ratio

Price earning ratio merupakan perbandingan antara harga pasar atau saham (market price) dengan earning per lembar saham yang bersangkutan. Price earning ratio merupakan suatu ukuran yang penting bagi para investor dalam berinvestasi karena PER diakui sebagai metode penilaian saham yang baik yang menentukan nilai saham di masa yang akan datang dan menentukan besarnya modal dalam saham. PER juga merupakan ukuran untuk menentukan bagaimana pasar memberi nilai atau harga pada saham perusahaan. Keinginan investor melakukan analisis saham melalui rasio-rasio keuangan seperti PER dikarenakan adanya keinginan investor atau calon investor akan hasil (return) yang layak dari suatu investasi saham.

PER. Jika dikatakan PER suatu saham sebanyak 2 kali berarti harga saham tersebut sama dengan 2 kali nilai earning perusahaan tersebut. Secara matematis rumus untuk menghitung PER adalah sebagai berikut:

PER

=

PER menggambarkan optimisme dan pesimisme para investor terhadap prospek perusahaan di masa yang akan datang. Kesediaan investor untuk menerima kenaikan PER sangat bergantung pada prospek perusahaan. Perusahaan dengan peluang tingkat pertumbuhan yang tinggi, biasanya memiliki PER yang tinggi. Sebaliknya perusahaan dengan tingkat pertumbuhan rendah cenderung memilki PER yang rendah.

Price earning ratio merupakan ukuran yang paling banyak digunakan oleh investor untuk menentukan apakah investasi modal yang dilakukan menguntungkan atau merugikan. Price earning ratio berguna untuk melihat bagaimana pasar menghargai kinerja saham suatu perusahaan terhadap kinerja perusahaan yang tercermin dalam earning per share.

Menurut Jogiyanto (2003:107) terdapat faktor-faktor yang menentukan besarnya price earning ratio.

b. Price earning ratio berhubungan negatif dengan tingkat pengembalian yang diinginkan.

c. Price earning ratio berhubungan positif dengan tingkat pertumbuhan dividen.

3. Dividend Payout Ratio

Menurut Darmadji (2006:179), “dividen merupakan pembagian sisa laba bersih perusahaan yang didistribusikan kepada pemegang saham atas persetujuan RUPS”. Dividen dapat berbentuk tunai (cash dividend) atau dividen saham (stock dividend).

Menurut Brigham (2006: 101), dividen tunai merupakan bagian dari laba bersih yang dibayarkan kepada pemegang saham dalam bentuk tunai. Sedangkan dividen saham adalah dividen yang dibayarkan dalam bentuk lembar saham tambahan, bukan dalam bentuk tunai. Dividen dalam bentuk saham ini dimaksudkan untuk mempertahankan harga saham pada suatu tingkat yang optimal.

Rasio pembayaran dividen (DPR) menentukan jumlah laba yang dapat ditahan sebagai sumber pendanaan. Semakin besar laba ditahan semakin sedikit jumlah laba yang dialokasikan untuk pembayaran deviden. Alokasi penentuan laba sebagai laba ditahan dan pembagian deviden merupakan aspek utama dalam kebijakan dividen.

pembayaran dividen oleh pihak perusahaan, berupa penentuan besarnya pembayaran dividen dan besarnya laba ditahan untuk kepentingan pihak perusahaan. Kebijakan deviden ini melibatkan dua pihak yang mempunyai kepentingan yang berbeda yaitu para pemegang saham dan pihak perusahaan itu sendiri.

Rasio dapat dihitung dengan rumus :

DPR

=

4. Current Ratio

diperdagangkan dalam pasar uang dan pasar modal. Di lain pihak utang jangka pendek dapat berupa utang pada pihak ketiga (bank atau kreditur lainnya).

Menurut Darsono (2005: 52), “semakin tinggi rasio lancar, kemampuan perusahaan untuk membayar kewajiban jangka pendek juga semakin besar”. Rasio lancar yang terlalu tinggi meskipun menunjukkan kemampuan untuk membayar kewajiban jangka pendek juga menunjukkan manajemen yang buruk atas sumber likuiditas. Kelebihan dalam aktiva lancar seharusnya digunakan untuk membayar dividen, membayar hutang jangka panjang atau untuk investasi yang bisa menghasilkan tingkat kembalian lebih. Dalam melihat rasio lancar, analis juga harus memperhatikan kondisi dan lingkungan perusahaan seperti rencana manajemen, sektor industri dan kondisi ekonomi makro secara umum. Rumus untuk menghitung rasio lancar adalah sebagai berikut:

CR =

5. Variance of Earning Growth

investasi tidaklah cukup. Risiko dari investasi juga perlu diperhitungkan. Return dan risiko merupakan dua hal yang tidak terpisah, karena pertimbangan suatu investasi merupakan trade-off dari kedua faktor ini. Return dan risiko mempunyai hubungan yang positif, semakin besar risiko yang harus ditanggung, semakin besar return yang harus dikompensasikan. Untuk menghitung risiko, metode yang banyak digunakan adalah deviasi standar yang mengukur absolute penyimpangan nilai-nilai yang sudah terjadi dengan nilai ekspektasinya. Seseorang dalam melakukan investasi cenderung untuk menghindar dari kemungkinan menanggung risiko, tetapi tidak ada seorang pun yang terbebas dari risiko. Analisis risiko dalam statistik mengkuantifikasi variabilitas return, var (r), atau menggunakan deviasi standar, ə, atau akar kuadrat dari var(r) , var(r varian, dan deviasi) standar adalah ekuivalen sebagai ukuran risiko total suatu asset..

Setiap saham yang beredar dalam pasar modal mempunyai risiko yang dapat merugikan investor jika tidak cermat dalam menanganinya. Varian ini merupakan proxi dan risiko. Variance of earnings growth (VEG) mencerminkan ketidakpastian perusahaan dalam memperoleh laba. Perusahaan yang memiliki laba yang stabil akan cenderung akan cenderung memiliki reputasi yang baik dalam mempertahankan payout ratio.

menunnjukkan simpangan baku tingkat pertumbuhan laba yang menggambarkan risiko tiap saham.

Menurut Anaroga (2006 : 300), risiko berhubungan positif dengan tingkat keuntungan. Semakin tinggi suatu risiko maka akan mengakibatkan semakin tinggi keuntungan yang diharapkan. Risiko merupakan ketidakpastian yang selalu menyertai seorang investor dalam melakukan kegiatan investasi di pasar modal. Untuk mengatasi masalah ini investor harus mempunyai pengetahuan tertentu agar dapat membuat perkiraan-perkiraan rasional pada masa yang akan datang. Dari perkiraan-perkiraan rasional ini dibuatlah keputusan investasi, yaitu jenis investasi yang diperkirakan dapat menghasilkan keuntungan yang paling besar dengan risiko yang paling kecil. Variabel ini menunjukkan varian tingkat pertumbuhan laba yang menggambarkan resiko dari masing-masing saham, dihitung dengan formula :

σ g =

dimana:

σ g : varian pertumbuhan laba

gt : pertumbuhan laba.

g : rata-rata pertumbuhan laba.

B. Tinjauan Penelitian Terdahulu

Penelitian mengenai price earning ratio sudah pernah dilakukan oleh beberapa peneliti. Halim (2005) menguji pengaruh likuiditas, leverage dan dividen terhadap price earning ratio pada perusahaan manufaktur selama periode 2001-2002. Variabel independen yang digunakan adalah current ratio, debt to equity ratio dan dividend payout ratio. Hasil penelitian menunjukkan bahwa pada tahun 2001, semua variabel independen berpengaruh secara signifikan terhadap price earning ratio. Tetapi pada tahun 2002 hanya dividend payout ratio yang berpengaruh terhadap price earning ratio.

Sembiring (2008) menguji pengaruh DPR dan Earning Growth terhadap price earning ratio. Hasil penelitian menunjukkan DPR dan Earning Growth berpengaruh secara simultan terhadap price earning ratio sedangkan secara parsial hanya earning growth yang berpengaruh terhadap price earning ratio (PER).

Tabel 2.1

Hasil Penelitian Terdahulu

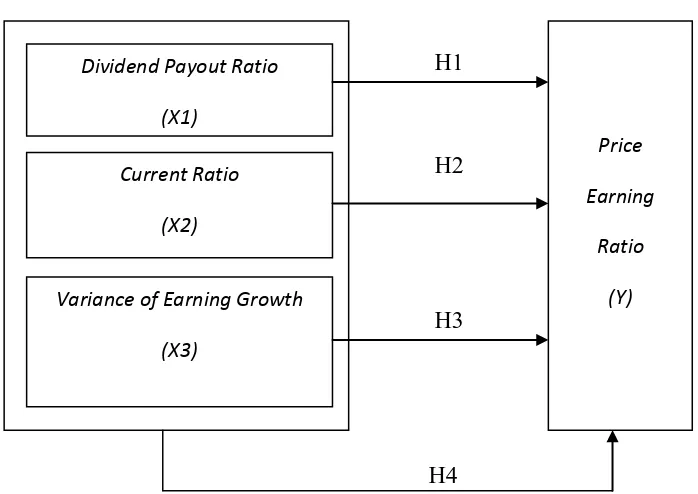

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

risiko yang besar. Sehingga hal ini mengakibatkan PER naik. Karena PER yang disukai investor adalah PER yang rendah yang berarti harga suatu saham tersebut adalah murah dan berisiko rendah. Variance of earning growth yang tinggi mengindikasikan bahwa perusahaan tersebut tidak memiliki profitabilitas yang stabil serta kurang perhatian pada manajemen laba, akibatnya terjadi ketidakpastian perolehan dividen bagi investor.

Berdasarkan tinjauan teoritis dan penelitian terdahulu yang telah dikemukakan sebelumnya, maka peneliti membuat kerangka konseptual atas penelitian sebagai berikut :

H1

H2

H3

H4

Gambar 2.1 Kerangka Konseptual Dividend Payout Ratio

(X1)

Current Ratio

(X2)

Variance of Earning Growth

(X3)

Price

Earning

Ratio

2. Hipotesis Penelitian

Menurut Erlina (2008: 29), Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris. Proporsi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena – fenomena. Dengan demikian hipotesis merupakan penjelesan sementara tentang prilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi. Dalam penelitian ini mengemukakan hipotesis sebagai berikut :

H1 : Dividend Payout Ratio berpengaruh secara signifikan terhadap price earning ratio.

H2 : Current Ratio berpengaruh secara signifikan terhadap price earning ratio

H3 : Variance of Earning Growth berpengaruh secara signifikan terhadap price earning ratio

BAB III

Metode Penelitian

A. Desain Penelitian

Menurut Umar (2003: 30), Desain penelitian yang digunakan adalah desain kausal, untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu hubungan variabel mempengaruhi variabel lainnya.

B. Populasi dan Sampel Penelitian

Menurut Erlina (2008:75) “populasi adalah sekelompok orang, kejadian, segala sesuatu yang mempunyai karakteristik tertentu. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di BEI tahun 2007-2009

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2008:75). Sampel yang digunakan dalam penelitian ini ditentukan dengan menggunakan purposive sampling, yaitu teknik penentuan sampel berdasarkan suatu kriteria tertentu. Kriteria pengambilan sampel yang ditetapkan oleh peneliti adalah sebagai berikut:

1. Perusahaan tersebut terdaftar di BEI selama periode pengamatan, yaitu pada tahun 2007-2009,

2. Perusahaan tersebut melaporkan laporan keuangan lengkap selama periode 2007-2009,

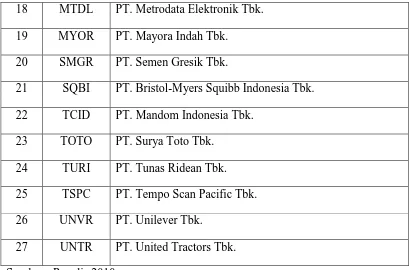

Berdasarkan kriteria yang dikemukakan diatas, maka yang menjadi sampel dalam penelitian ini berjumlah 30 dari total 152 perusahaan manufaktur yang terdaftar di BEI dari tahun 2007-2009. Perusahaan-perusahaan tersebut adalah sebagai berikut:

Tabel 3.1

Daftar Sampel Penelitian

No. Kode Nama Perusahaan Sampel

1 AQUA PT. Aqua Golden Misissipi Tbk. 2 ASGR PT. Astra Graphia Tbk.

3 ASII PT. Astra International Tbk. 4 AUTO PT. Astra Otoparts Tbk. 5 BRAM PT. Indo Kordsa Tbk. 6 DLTA PT. Delta Djakarta Tbk. 7 FAST PT. Fast Food Indonesia Tbk. 8 GDYR PT. Goodyear Indonesia Tbk. 9 HEXA PT. Hexindo Adi Perkasa Tbk. 10 HMSP PT. HM Sampoerna Tbk. 11 IGAR PT. Kageo Igar Jaya Tbk. 12 IKBI PT. Sumi Indo Kabel Tbk.

13 INTP PT. Indocement Tunggal Perkasa Tbk. 14 LMSH PT. Lionmesh Prima Tbk.

18 MTDL PT. Metrodata Elektronik Tbk. 19 MYOR PT. Mayora Indah Tbk.

20 SMGR PT. Semen Gresik Tbk.

21 SQBI PT. Bristol-Myers Squibb Indonesia Tbk. 22 TCID PT. Mandom Indonesia Tbk.

23 TOTO PT. Surya Toto Tbk. 24 TURI PT. Tunas Ridean Tbk. 25 TSPC PT. Tempo Scan Pacific Tbk. 26 UNVR PT. Unilever Tbk.

27 UNTR PT. United Tractors Tbk. Sumber : Penulis 2010

C. Jenis dan Sumber Data

Peneliti menggunakan data sekunder dalam penelitian ini. Data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain (Umar, 2003:60). Penulis mengumpulkan data penelitian melalui website Bursa Efek Indonesia yaitu www.idx.co.id dan data dari ICMD (Indonesian Capital Market Directory). Adapun data yang dibutuhkan dalam penelitian ini adalah:

1. informasi mengenai earning yang dihasilkan perusahaan,

3. informasi mengenai harga saham penutupan perusahaan pada akhir tahun periode 2007-2009,

4. informasi keuangan lainnya yang berhubungan dengan variabel penelitian.

Data dalam penelitian ini adalah kombinasi antara data time series dengan data cross section. Data time series disebut juga deret waktu merupakan sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu, misalnya dalam waktu mingguan, bulanan, atau tahunan sedangkan data cross section atau sering disebut data satu waktu merupakan sekumpulan data suatu fenomena tertentu dalam satu kurun waktu tertentu (Umar, 2003:70).

D. Metode Pengumpulan Data

Pengumpulan data pada penelitian ini dilakukan dengan teknik dokumentasi, yakni peneliti mengumpulkan data sekunder berupa catatan-catatan, laporan keuangan maupun informasi lainnya yang berkaitan dengan penelitian ini. Dalam penelitian ini, data diperoleh melalui media internet dengan cara mendownload laporan keuangan perusahaan-perusahaan manufaktur yang diperlukan melalui situs www.idx.co.id dan dari ICMD (Indonesian Capital Market Directory).

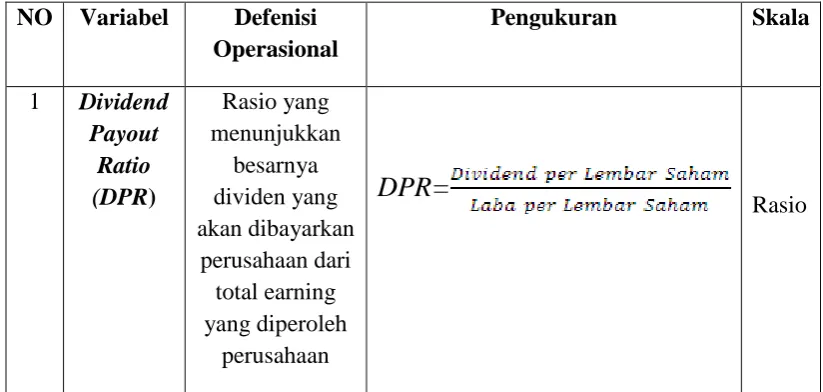

E.Definisi Operasional dan Pengukuran Variabel

diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan kedalam penelitian. Penelitian ini menggunakan variabel independen & dependen. Menurut Erlina (2008 : 42) variabel independen merupakan variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan positif maupun negatif bagi variabel dependen lainnya. Sedangkan variabel dependen merupakan variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel – variabel yang digunakan dalam penelitian ini terdiri dari tiga variabel independen yaitu : Dividend Payout Ratio (DPR), Current Ratio (CR), Variance of Earning Growth (VEG) dan satu variabel dependen yaitu : Price Earning Ratio (PER). Masing – masng variabel penelitian ini secara Operasional dapat didefinisikan seperti tampak pada tabel 3 sebagai berikut :

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

2 Current

Sumber : Penulis 2010

F. Metode dan Analisis Data

1. Uji Asumsi Klasik

Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis yang meliputi:

a. Uji Normalitas

Menurut Ghozali (2005: 111), uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal atau tidak. Data yang baik adalah data yang mempunyai pola seperti distribusi normal. Ada beberapa cara yang dapat digunakan untuk melihat normalitas data dalam penelitian ini.

1) Uji Kolmogrov Smirnov, dalam uji ini terdapat pedoman yang digunakan dalam pengambilan keputusan.

• Jika nilai signifikan < 0.05 maka distribusi data tidak normal. • Jika nilai signifikan > 0.05 maka distribusi data normal

Menurut Erlina (2008: 104) ada beberapa cara mengubah model regresi menjadi normal yaitu :

• lakukan transformasi data ke bentuk lainnya, • lakukan trimming, yaitu membuang data outlier,

• lakukan winsorizing, yaitu mengubah nilai data yang outlier ke

suatu nilai tertentu.

adalah data yang memiliki pola distribusi normal. Jika data menceng ke kanan atau menceng ke kiri berarti menunjukkan bahwa data tidak berdistribusi secara normal.

3) Grafik Normality Probability Plot, ketentuan yang digunakan adalah :

• jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal maka model regresi memenuhi asumsi normalitas,

• jika data menyebar jauh dari diagonal dan/atau tidak mengikuti

arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinearitas

(1) koefisien-koefisien regresi menjadi tidak dapat ditaksir, (2) nilai standar error setiap koefisien regresi menjadi tak terhingga.

Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi menurut Ghozali (2005:91) dapat dilihat dari:

1) nilai tolerance dan lawannya,

2) variance inflation factor (VIF).

Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF > 10.

c. Uji Autokorelasi

1) Bila nilai DW terletak antara batas atas atau upper bound (du) dan (4-du) maka koefisien autokorelasi sama dengan nol berarti tidak ada autokorelasi.

2) Bila nilai DW lebih rendah daripada batas bawah atau lower bound(dl) maka koefisien autokorelasi lebih besar daripada nol berarti ada autokorelasi positif.

3) Bila nilai DW lebih besar dari pada (4-dl) maka koefisien autokorelasi lebih kecil daripada nol berarti ada autokorelasi negatif.

4) Bila nilai DW terletak diantara batas atas (du) dan batas bawah (dl) atau DW terletak antar (4-du) dan (4-dl) maka hasilnya tidak dapat disimpulkan.

d. Uji Heteroskedastisitas

Menurut Ghozali (2005: 105), uji heteroskedastisitas bertujuan untuk melihat apakah di dalam model regresi terjadi ketidaksamaan variabel pengganggu dari satu pengamatan dengan pengamatan yang lain. Jika varian dari residual atau pengamatan ke penagmatan yang lain tetap maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik yaitu homokedastisitas.

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit) maka mengindiksikan telah terjadi heterokedastisitas, 2) jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas dan

dibawah angka 0 pada sumbu Y maka tidak terjadi heterokedastisitas atau terjadi homoskedastisitas.

2. Pengujian Hipotesis.

Pengujian dalam penelitian ini menggunakan analisis regresi berganda. Model regresi yang digunakan yaitu:

Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan:

Y = Price Earning Ratio

a = Konstanta

b1...b4 = Koefisien Regresi

X1 = Dividend Payout Ratio

X2 = Current Ratio

e = error (Pengganggu)

Hipotesis diuji dengan menggunakan F-test dan t-test :

a. Uji signifikansi simultan (F-test)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Uji ini dilakukan dengan membandingkan F hitung dengan F tabel dengan ketentuan sebagai berikut:

H0 diterima dan Ha ditolak jika F hitung < F tabel untuk α = 5 %

H0 diterima dan Ha ditolak jika F hitung > F tabel untuk α = 5 %

b. Uji signifikansi parsial (t-test)

Pengujian t-test digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel independen terhadap variabel dependen. Uji ini dilakukan dengan membandingkan t hitung dengan t tabel dengan ketentuan sebagai berikut:

H0 diterima dan Ha ditolak jika t hitung < t tabel untuk α = 5 %

G. Jadwal Penelitian

Jadwal penelitian yang direncanakan adalah sebagai berikut :

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Data penelitian ini adalah data sekunder yang berasal dari laporan keuangan yang menjadi sampel dengan periode pengamatan tahun 2007-2009. Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Pada tanggal 30 November 2007 Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) resmi berganti nama menjadi Bursa Efek Indonesia (BEI). Pada tahun 2007-2009 perusahaan yang dijadikan sampel masih terdaftar di Bursa Efek Jakarta (BEJ), tetapi karena data penelitian diambil pada tahun 2010 maka peneliti menggunakan nama Bursa Efek Indonesia (BEI).

Seluruh perusahaan manufaktur yang menjadi populasi penelitian adalah 152 perusahaan. Seluruh perusahaan yang termasuk dalam populasi diseleksi berdasarkan kriteria yang telah ditentukan. Berdasarkan kriteria tersebut diperoleh 27 perusahaan yang menjadi sampel atau yang memenuhi kriteria. Daftar perusahaan di Bursa Efek Indonesia dapat dilihat pada tabel 4.1.

Tabel 4.1

Daftar Sampel Perusahaan Manufaktur

No. Kode Nama Perusahaan Sampel Tanggal Berdiri

2 ASGR PT. Astra Graphia Tbk. 31 Okt 1975 19 Nov 1989 3 ASII PT. Astra International Tbk. 20 Feb 1957 04 Apr 1990 4 AUTO PT. Astra Otoparts Tbk. 20 Sept 1991 15 Jun 1998 5 BRAM PT. Indo Kordsa Tbk. 08 Jul 1981 05 Sept 1990 6 DLTA PT. Delta Djakarta Tbk. 15 Jun 1970 30 Jan 1989 7 FAST PT. Fast Food Indonesia Tbk. 19 Jun 1978 11 Mei 1993 8 GDYR PT. Goodyear Indonesia Tbk. 11 Jan 1901 22 Des 1980 9 HEXA PT. Hexindo Adi Perkasa Tbk. 28 Nov 1988 13 Feb 1995 10 HMSP PT. HM Sampoerna Tbk. 19 Okt 1963 15 Agt 1990 11 IGAR PT. Kageo Igar Jaya Tbk. 30 Okt 1975 05 Nov 1990 12 IKBI PT. Sumi Indo Kabel Tbk. 23 Jul 1981 21 Jan 1991 13 INTP PT. Indocement Tunggal Perkasa Tbk. 16 Jan 1985 05 Des 1989 14 LMSH PT. Lionmesh Prima Tbk. 14 Des 1982 04 Jun 1990 15 LTLS PT. Lautan Luas Tbk. 13 Jul 1951 21 Jul 1997

16 MERK PT. Merck Tbk. 14 Okt 1970 23 Jul 1981

27 UNTR PT. United Tractors Tbk. 11 Jan 1901 19 Sept 1989

Sumber : Data diolah Peneliti 2011

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder

yang diperoleh dari

(ICMD) berupa laporan keuangan. Variabel dari penelitian ini terdiri dari Dividend Payout Ratio, Current Ratio, dan Variance of Earning Growth sebagai variabel bebas (Independent Variable) dan Price Earning Ratio sebagai variabel terikat (dependent Variable).

Setelah melakukan pengolahan terhadap data laporan keuangan periode 2007-2009 dari perusahaan yang dijadikan sampel dengan menggunakan Microsoft Excel didapat data untuk setiap variabel sebagai berikut :

Tabel 4.2

Data Independent Variable – X1 (Dividend Payout Ratio)

No Nama Perusahaan 2007 2008 2009

1 PT. Aqua Golden Misissipi Tbk. 0.1997 0.1918 0.2470 2 PT. Astra Graphia Tbk. 0.5988 0.8634 0.3626 3 PT. Astra International Tbk. 0.4000 0.3833 0.4516 4 PT. Astra Otoparts Tbk. 0.3983 0.4005 0.6004

5 PT. Indo Kordsa Tbk. 0.7241 0.5924 0.7813

9 PT. Hexindo Adi Perkasa Tbk. 0.3134 0.0757 0.5489 10 PT. HM Sampoerna Tbk. 0.4716 0.6749 1.3135 11 PT. Kageo Igar Jaya Tbk. 0.3404 0.4286 0.1217 12 PT. Sumi Indo Kabel Tbk. 0.3953 0.3918 0.3404 13 PT. Indocement Tunggal Perkasa Tbk. 0.1497 0.3163 0.3016 14 PT. Lionmesh Prima Tbk. 0.0808 0.0624 0.1200 15 PT. Lautan Luas Tbk. 0.3043 0.3048 0.3091

16 PT. Merck Tbk. 0.5757 1.2151 0.5451

17 PT. Mustika Ratu Tbk. 0.2000 0.2504 0.2004 18 PT. Metrodata Elektronik Tbk. 0.2141 0.0682 0.2028 19 PT. Mayora Indah Tbk. 0.2162 0.0781 0.2062 20 PT. Semen Gresik Tbk. 0.5005 0.5051 0.4425 21 PT. Bristol-Myers Squibb Indonesia Tbk. 0.7079 0.8186 0.6379 22 PT. Mandom Indonesia Tbk. 0.4738 0.5085 0.5161

23 PT. Surya Toto Tbk. 0.2636 0.2739 0.3251

24 PT. Tunas Ridean Tbk. 0.4044 0.9545 0.0180 25 PT. Tempo Scan Pacific Tbk. 0.4032 0.7042 0.7500

26 PT. Unilever Tbk. 0.6498 0.6984 0.7494

27 PT. United Tractors Tbk. 0.4008 0.3620 0.2877 Sumber : Data diolah Peneliti 2011

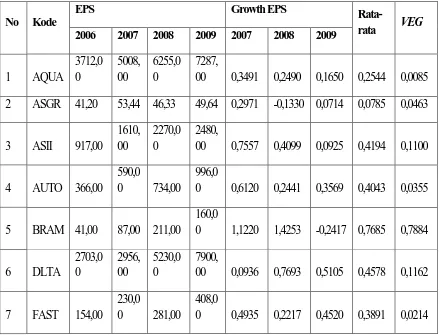

Perusahaan dengan kode emiten LMSH yaitu PT. Lionmesh Prima Tbk. Memiliki nilai Dividend Payout Ratio terendah yaitu sebesar 0,808

Pada tahun 2008 perusahaan dengan kode emiten GDYR yaitu PT. Goodyear Indonesia Tbk. Memiliki nilai Dividend Payout Ratio tertinggi yaitu sebesar 3,000, sedangkan perusahaan dengan kode emiten MLBI yaitu LMSH yaitu PT. Lionmesh Prima Tbk. Memiliki nilai Dividend Payout Ratio terendah yaitu sebesar 0,0624.

Pada tahun 2009 perusahaan dengan kode emiten HMSP yaitu PT. HM Sampoerna Tbk. Memiliki nilai Dividend Payout Ratio tertinggi yaitu sebesar 1,3135, sedangkan perusahaan dengan kode emiten TURI yaitu PT. Tunas Ridean Tbk. Memiliki nilai Dividend Payout Ratio terendah yaitu sebesar 0,0180.

Tabel 4.3

Data Independent Variable – X2 (Current Ratio)

No Nama Perusahaan 2007 2008 2009

1 PT. Aqua Golden Misissipi Tbk. 7.0916 7.8186 6.3352 2 PT. Astra Graphia Tbk. 1.3358 1.1366 1.4471 3 PT. Astra International Tbk. 0.9124 1.3217 1.3688 4 PT. Astra Otoparts Tbk. 2.1604 2.1334 2.1739

5 PT. Indo Kordsa Tbk. 4.9761 2.1928 3.4374

10 PT. HM Sampoerna Tbk. 1.7797 1.4443 1.8806 11 PT. Kageo Igar Jaya Tbk. 3.0621 4.0727 5.6858 12 PT. Sumi Indo Kabel Tbk. 3.0905 4.1026 7.1833 13 PT. Indocement Tunggal Perkasa Tbk. 2.9602 1.7857 3.0055 14 PT. Lionmesh Prima Tbk. 1.8548 2.7548 2.1249 15 PT. Lautan Luas Tbk. 0.8294 1.1236 1.1213

16 PT. Merck Tbk. 6.1733 7.7737 5.0382

17 PT. Mustika Ratu Tbk. 7.6800 6.3100 7.1788 18 PT. Metrodata Elektronik Tbk. 1.2801 1.3357 1.4933 19 PT. Mayora Indah Tbk. 2.1887 2.1887 2.2904 20 PT. Semen Gresik Tbk. 3.6434 3.3858 3.5763 21 PT. Bristol-Myers Squibb Indonesia Tbk. 2.9719 3.3676 5.4527 22 PT. Mandom Indonesia Tbk. 17.6100 8.1000 7.2631

23 PT. Surya Toto Tbk. 1.3484 1.3990 2.0633

24 PT. Tunas Ridean Tbk. 1.1469 1.4106 1.3543 25 PT. Tempo Scan Pacific Tbk. 4.0547 3.8306 3.4684

26 PT. Unilever Tbk. 1.1098 1.0039 1.0417

27 PT. United Tractors Tbk. 1.3394 1.6362 1.6564 Sumber : Data diolah Peneliti 2011

Pada tahun 2008 perusahaan dengan kode emiten TCID yaitu PT. Mandom Indonesia Tbk. Memiliki nilai Current Ratio tertinggi yaitu sebesar 8,10, sedangkan perusahaan dengan kode emiten UNVR yaitu PT. PT. Unilever Tbk. Memiliki nilai Current Ratio terendah yaitu sebesar 1,0039.

Pada tahun 2009 perusahaan dengan kode emiten TCID yaitu PT. Mandom Indonesia Tbk. Memiliki nilai Current Ratio tertinggi yaitu sebesar 7,2631, sedangkan perusahaan dengan kode emiten GDYR yaitu PT. Goodyear Indonesia Tbk. Memiliki nilai Current Ratio terendah yaitu sebesar 0,9048

Tabel 4.4

Data Independent Variable – X3 (Variance of Earning Growth)

25 TSPC 61,00 62,00 71,00 80,00 0,0164 0,1452 0,1268 0,0961 0,0049

26 UNVR 226,00

257,0

0 315,00

399,0

0 0,1372 0,2257 0,2667 0,2098 0,0044

27 UNTR 326,00

524,0

0 884,00

1147,

00 0,6074 0,6870 0,2975 0,5306 0,0423 Sumber : Data diolah Peneliti 2011

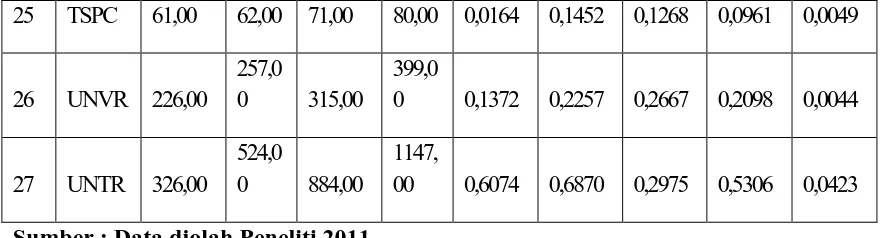

Berdasarkan tabel data variable independent – Variance of Earning Growth tersebut, perusahaan dengan kode emiten GDYR yaitu PT. Goodyear Indonesia Tbk. Mempunyai rata – rata pertumbuhan laba tertinggi yaitu sebesar 48, 779, sedangkan perusahaan dengan kode emiten MTDL yaitu PT. Metrodata Elektronik Tbk. Mempunyai rata – rata pertumbuhan laba terendah yaitu sebesar -0.0847.

Berdasarkan tabel data tersebut, dapat dilihat bahwa perusahaan dengan kode emiten GDYR yaitu PT. Goodyear Indonesia Tbk. Mempunyai Variance of Earning Growth terbesar yaitu sebesar 7.184,5950, sedangkan TCID yaitu PT. Mandom Indonesia Tbk. Memiliki nilai Variance of Earning Growth terendah yaitu sebesar 0,0013.

Tabel 4.5

Data Dependent Variable – Y (Price Earning Ratio)

No Nama Perusahaan 2007 2008 2009

2 PT. Astra Graphia Tbk. 11,0404 4,3169 6,3457 3 PT. Astra International Tbk. 16,9565 4,6476 13,9919 4 PT. Astra Otoparts Tbk. 5,6356 4,7684 5,7731 5 PT. Indo Kordsa Tbk. 21,8391 8,5308 9,0625 6 PT. Delta Djakarta Tbk. 5,4127 3,8241 7,8481 7 PT. Fast Food Indonesia Tbk. 10,6522 11,032 11,152 8 PT. Goodyear Indonesia Tbk. 12,5725 252,4500 3,0477 9 PT. Hexindo Adi Perkasa Tbk. 11,0448 2,2697 12,5000 10 PT. HM Sampoerna Tbk. 17,2914 9,1114 8,9578 11 PT. Kageo Igar Jaya Tbk. 8,1007 8,2857 5,1906 12 PT. Sumi Indo Kabel Tbk. 4,5455 1,5674 17,2340 13 PT. Indocement Tunggal Perkasa Tbk. 30,7993 9,7014 18,3617 14 PT. Lionmesh Prima Tbk. 3,3926 3,7422 10,4000 15 PT. Lautan Luas Tbk. 4,7826 2,8342 6,8182

16 PT. Merck Tbk. 13,1414 8,0627 13,1318

17 PT. Mustika Ratu Tbk. 11,3462 2,9423 8,0612 18 PT. Metrodata Elektronik Tbk. 13,1335 4,8398 17,6471 19 PT. Mayora Indah Tbk. 9,4595 4,4531 9,2784 20 PT. Semen Gresik Tbk. 18,7291 9,8005 13,3392 21 PT. Bristol-Myers Squibb Indonesia Tbk. 1,9560 5,3208 7,1300 22 PT. Mandom Indonesia Tbk. 14,2132 9,322 13,0645

23 PT. Surya Toto Tbk. 7,0299 6,2598 2,3029

27 PT. United Tractors Tbk. 20,8015 4,9774 13,5135 Sumber : Data diolah Peneliti 2011

Berdasarkan tabel data variable dependent – Price Earning Ratio tersebut, pada tahun 2007 perusahaan dengan kode emiten INTP yaitu PT. Indocement Tunggal Perkasa Tbk. Memiliki nilai Price Earning Ratio tertinggi yaitu sebesar 30,7993, sedangkan perusahaan dengan kode emiten SQBI yaitu PT. Bristol-Myers Squibb Indonesia Tbk. Memiliki nilai Price Earning Ratio terendah yaitu sebesar 1,9560.

Pada Tahun 2008, perusahaan dengan kode emiten GDYR yaitu PT. Goodyear Indonesia Tbk. Memiliki nilai Price Earning Ratio tertinggi yaitu sebesar 252,4500, sedangkan perusahaan dengan kode emiten IKBI yaitu PT. Sumi Indo Kabel Tbk. Memiliki nilai Price Earning Ratio terendah yaitu sebesar 1,5674.

Pada Tahun 2009, perusahaan dengan kode emiten AQUA yaitu PT. Aqua Golden Misissipi Tbk. Memiliki nilai Price Earning Ratio tertinggi yaitu sebesar 33,5941, sedangkan perusahaan dengan kode emiten TOTO yaitu PT. Surya Toto Tbk. Memiliki nilai Price Earning Ratio terendah yaitu sebesar 2,3029.

B. Analisis Data Penelitian

1. Analisis Statistik Deskriptif

Tabel 4.6 Statistik Deskriptif Descriptive Statistics

N

Minimu

m Maximum Mean

Std. Deviation

Dividend Payout Ratio 27 .088 1.053 .46070 .242639 Current Ratio 27 1.025 10.991 3.16556 2.398034

Variance of Earning Growth

27 .001 7184.595 267.19044 1382.461358

Price Earning Ratio 27 4.802 89.357 13.50389 16.201031

Valid N (listwise) 27 Sumber: Output SPSS

Berdasarkan data dari Tabel 4.6, dapat diambil penjelasan di bawah ini.

a. Variabel Dividend Payout Ratio (DPR) memiliki nilai minimum 0,088 dan nilai maksimum 1,053 dengan rata-rata sebesar 0,46070 dan standar deviasi 0,242639. Hal ini berarti nilai minimum DPR perusahaan manufaktur yang menjadi sampel penelitian dari tahun 2007 sampai 2009 adalah 0,088 dan nilai maksimum sebesar 1,053 dengan rata-rata nilai DPR perusahaan manufaktur yang menjadi sampel penelitian ini sebesar 0,46070.

2009 adalah 1,025 dan nilai maksimum sebesar 10,991 dengan rata-rata nilai CR perusahaan manufaktur yang menjadi sampel penlitian ini sebebesar 3,16556.

c. Variabel Variance of Earning Growth (VEG) memiliki nilai minimum 0,001 dan nilai maksimum 7184,595 dengan rata-rata sebesar 267,19044 dan standar deviasi 1382,461358. Hal ini berarti nilai minimum VEG perusahaan manufaktur yang menjadi sampel penelitian dari tahun 2007 sampai 2009 adalah 0,001 dan nilai maksimum sebesar 7184,595 dengan rata-rata nilai VEG perusahaan manufaktur yang menjadi sampel penlitian ini sebebesar 267,19044. d. Variabel Price Earning Ratio (PER) memiliki nilai minimum 48,02

dan nilai maksimum 89,357 dengan rata-rata sebesar 13,50389 dan standar deviasi 16,201031. Hal ini berarti nilai minimum PER perusahaan manufaktur yang menjadi sampel penelitian dari tahun 2007 sampai 2009 adalah 48,02 dan nilai maksimum sebesar 89,357 dengan rata-rata nilai PER perusahaan manufaktur yang menjadi sampel penelitian ini sebebesar 13,50389.

2. Pengujian Asumsi Klasik

a. Uji Normalitas Data

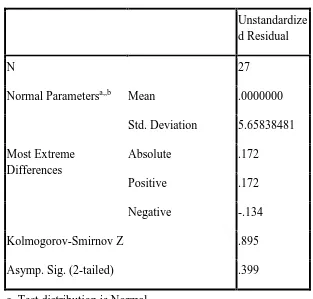

Uji normalitas data bertujuan untuk menguji apakah variabel residual berdistribusi normal atau tidak. Uji statistik yang dapat digunakan untuk menguji apakah residual berdistribusi normal adalah uji statitstik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : data residual berdistribusi normal,

Ha : data residual tidak berdistribusi normal.

Apabila nilai siginifikansi lebih besar dari 0,05 maka H0 diterima dan Ha

ditolak, sebaliknya jika nilai signifikansi lebih kecil dari 0,05 maka H0

ditolak dan Ha diterima.

Hasil pengolahan data pada Tabel 4.7 diperoleh besarnya nilai Kolmogorov-Smirnov adalah 0,895 dan signifikansi pada 0,399. Nilai signifikansi lebih besar dari 0,05 maka H0 diterima yang berarti data

Tabel 4.7 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 27

Normal Parametersa,,b Mean .0000000

Std. Deviation 5.65838481 Most Extreme

Differences

Absolute .172

Positive .172

Negative -.134

Kolmogorov-Smirnov Z .895

Asymp. Sig. (2-tailed) .399

a. Test distribution is Normal. b. Calculated from data. Sumber: Output SPSS

Sumber: Output SPSS Gambar 4.1

Grafik Histogram Sumber: Output SPSS

Pada grafik normal p-plot terlihat bahwa data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi telah memenuhi asumsi normalitas.

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah terdapat korelasi antar variabel independen dalam model regresi. Jika pada model regresi terjadi multikolinieritas, maka koefisien regresi tidak dapat ditaksir dan nilai standard error menjadi tidak terhingga. Menurut Nugroho (2005:58), “deteksi multikolinieritas pada suatu model dapat dilihat, yaitu jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolinieritas.”

Tabel 4.8

Hasil Uji Multikolinieritas Coefficientsa

Model

Collinearity Statistics

Toleranc

e VIF

1 (Constant)

Dividend Payout Ratio .757 1.322

Current Ratio .967 1.034

Variance of Earning Growth

Coefficientsa

Model

Collinearity Statistics

Toleranc

e VIF

1 (Constant)

Dividend Payout Ratio .757 1.322

Current Ratio .967 1.034

Variance of Earning Growth

.737 1.357

a. Dependent Variable: Price Earning Ratio Sumber: Output SPSS

Dari data pada Tabel 4.8, dapat disimpulkan bahwa tidak terjadi gejala multikolinieritas antara variabel independen yang diindikasikan dari nilai tolerance setiap variabel independen yang lebih besar dari 0,1 dan nilai VIF lebih kecil dari 10 yakni. Disimpulkan bahwa analisis lebih lanjut dapat dilakukan dengan menggunakan model regresi berganda.

c. Uji Heteroskedastisitas

menyatakan model regresi linier berganda tidak terdapat heteroskedastisitas jika:

1) titik-titik data menyebar di atas, di bawah atau di sekitar angka 0, 2) titik-titik data tidak mengumpul hanya di atas dan dibawah saja, 3) penyebaran titik-titik data tidak boleh membentuk pola

bergelombang melebar kemudian menyempit dan melebar kembali, 4) penyebaran titik-titik data sebaiknya tidak berpola.

Dari grafik Scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk memprediksi PER perusahaan manufaktur yang terdaftar di BEI berdasarkan masukan variabel independen DPR, CR dan VEG.

Sumber: Output SPSS Gambar 4.3

d. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu periode sebelumnya dalam model regresi. Jika terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat, sehingga model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Cara yang dapat dilakukan untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan pengujian Durbin-Watson (D-W). Tabel 4.9 berikut menyajikan hasil uji D-W dengan menggunakan program SPSS Versi 17.0.

Tabel 4.9

Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .937a .878 .862 6.016103 1.927

a. Predictors: (Constant), Variance of Earning Growth, Current Ratio, Dividend Payout Ratio

b. Dependent Variable: Price Earning Ratio Sumber: Output SPSS

Kriteria untuk penilaian terjadinya autokorelasi yaitu:

2) nilai D-W di antara -2 sampai +2 berarti tidak ada autokorelasi, 3) nilai D-W lebih besar dari +2 berarti ada autokorelasi negatif. Dari hasil tabel di atas diketahui bahwa nilai D-W yang didapat sebesar 1,927 yang berarti termasuk pada kriteria kedua, sehingga dapat disimpulkan bahwa model regresi bebas dari masalah autokorelasi.

3. Pengujian Hipotesis

Peneliti menggunakan analisis regresi berganda untuk menguji hipotesis. Data diolah dengan menggunakan program SPSS Versi 17.0. Berdasarkan hasil pengolah data dengan program SPSS Versi 17.0, maka diperoleh hasil berikut ini.

Pada Tabel 4.10 di bawah ini, dapat dilihat hasil analisis regresi secara keseluruhan menunjukkan nilai R sebesar 0,937 menunjukkan bahwa korelasi atau hubungan antara PER (variabel dependen) dengan DPR, CR dan VEG (variabel independen) mempunyai tingkat hubungan yang sangat kuat, yaitu sebesar 93,7%. Tingkat hubungan yang sangat kuat ini dapat dilihat dari tabel pedoman untuk memberikan interpretasi koefisien korelasi.

Tabel 4.10 Model Summary

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate