RATIO TERHADAP PRICE EARNING RATIO PADA PERUSAHAAN

OTOMOTIF YANG GO PUBLIK DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Oleh :

M. REEZA PRAMADIKA 0712010141 / FE / EM

KEPADA

FAKULTAS EKONOMI

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan hidayah-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul

“ANALISIS PENGARUH CURRENT RATIO, LEVERAGE DAN

DIVIDEN PAY OUT RATIO TERHADAP PRICE EARNING RATIO PADA PADA PERUSAHAAN OTOMOTIF YANG GO PUBLIK DI BURSA EFEK INDONESIA” telah terselesaikan dengan baik. Penyusunan skripsi ini dimaksudkan untuk memenuhi syarat penyelesaian Studi Pendidikan Strata Satu, Fakultas Ekonomi Jurusan Manajemen, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini penyusun ingin menyampaikan terima kasih kepada semua pihak yang telah memberi bimbingan, dukungan, petunjuk serta bantuan baik spirituil maupun materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin Nur, SE,MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur, sekaligus selaku Dosen Pembimbing Utama yang telah memberikan saran, nasehat serta bantuan bimbingan skripsi kepada peneliti sehingga peneliti bisa menyelesaikan tugas skripsi ini dengan baik.

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak dan Ibu serta Kakak tercinta Anugerah Karina Surya Negara, SH, penulis menyampaikan terima kasih banyak atas doa dan dukungan baik secara spiritual maupun materiil yang tidak mungkin penulis uraikan dengan kata-kata.

6. Kakak angkatku tersayang Nur Cholifah, SE, dan Lia Wijayanti, SE, atas bantuan dan dukungannya serta tempat berkeluh kesah.

7. Keluarga besar Beswan Djarum dan Djarum Bakti Pendidikan yang telah memberikan semangat kebersamaan, dengan segala ide kreatifnya dan dukungan bagi penulis.

8. Teman-teman kos yang selalu membuat suasana lebih bewarna.

9. Hernani Maryulianti atas semua dukungan, doa, semangat dan pengertiannya yang telah diberikan sehingga skripsi ini dapat terselesaikan dengan baik..

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap saran dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Penulis berharap agar skripsi ini bermanfaat bagi semua pihak yang membutuhkan.

Halaman

DAFTAR ISI ………... i

BAB I PENDAHULUAN 1.1 Latar Belakang ………... . 1

1.2 Perumusan Masalah ………... . 8

1.3 Tujuan Penelitian ……….. . 9

1.4 Manfaat Penelitian ……….... . 9

BAB II TINJAUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ……… 11

2.2 Landasan Teori ……….. 12

2.2.1. Pengertian Pasar Modal... ……… 12

2.2.2.1 Peranan Pasar Modal... ………... 13

2.2.2.2 Fungsi Pasar Modal…...………... 13

2.2.2.3 Manfaat Pasar Modal ... 14

2.2.2. Pengertian Manajemen Keuangan………... 15

2.2.2.1 Bentuk Laporan Keuangan... 16

2.2.3. Investasi di Pasar Modal ………... 18

2.2.4. Penilaian Harga Saham ………... . 19

2.2.5. Price Earning Ratio ……….. . 20

2.2.5.1 Pengertian Price Earning Ratio ……….. 20

2.2.5.2 Faktor-faktor yang Mempengaruhi Price Earning Ratio (PER) ………... . 22

2.2.6. Pengertian Variabel Bebas ... . 23

2.2.6.1 Pengertian Current Ratio ... 23

2.2.6.2 Pengertian Leverage ... 24

Ratio.. ……. 28

2.3 Kerangka Konseptual………... 29

2.4 Hipotesis ………... . 30

BAB III METODOLOGI PENELITIAN 3.1 Definisi operasional dan Pengukuran Variabel ………... 31

3.2 Teknik Penentuan Sampel………... . 33

3.2.1 Populasi………... . 33

3.2.2 Sampel………... 33

3.3. Teknik Pengumpulan Data……….. . 35

3.3.1 Jenis Data………. . 35

3.3.2 Sumber Data……….. 35

3.3.3 Pengumpulan Data………. 35

3.4 Teknik Analisa dan Uji Hipotesis... 36

3.4.1. Regresi Linier Berganda ... 36

3.4.2 Uji Asumsi Klasik ... 37

3.4.3 Uji Hipotesis ……… 42

3.4.3.1 Uji Simultan (Uji F) ………. . 42

3.4.3.2 Uji Parsial (Uji t) ………. . 43

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian ……….. 47

4.1.1 Sejarah Singkat Pasar Modal Indonesia ……….. . 47

4.1.2 Sejarah Singkat Bursa Efek Indonesia (BEI) ……….. . 48

4.1.3 Visi dan Misi PT. Bursa Efek Indonesia (BEI) …………... 50

4.3.3 Dividen Payout Ratio (X3) ………..……. . 66

4.3.4 Price Earning Ratio (Y) ………. 67

4.1 Analisis Dan Pengujian Hipotesis ………... . 68

4.3.1 Uji Normalitas ………... . 68

4.3.2 Uji Outlier... 69

4.3.3 Uji Asumsi Klasik………... 70

4.3.4 Analisis Regresi Linier Berganda ………... 75

4.3.5. Koefisien Determinansi (R2)... 76

4.3.6 Uji t ... 77

4.4 Pembahasan ………... 79

4.4.1 Pengaruh Current Ratio Terhadap Price Earnung Ratio ... . 80

4.4.2 Pengaruh Leverage Terhadap Price Earnung Ratio ……….. 81

4.4.3 Pengaruh Dividen Payout Ratio Terhadap Price Earning Ratio……… 82

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ………... . 84

5.2. Saran ………... . 84

DAFTAR PUSTAKA

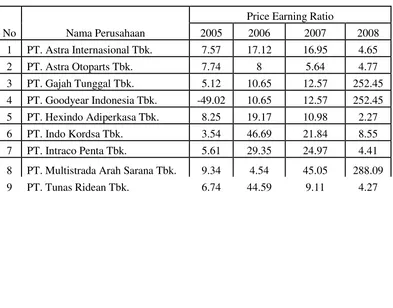

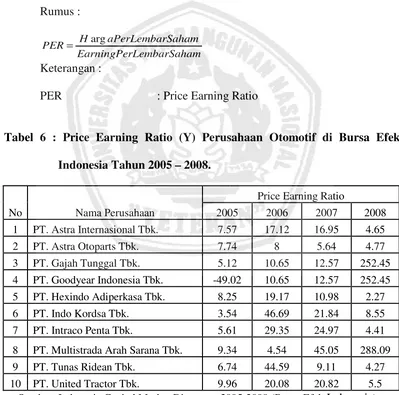

Tabel 1. Nilai Price Earning Ratio Perusahaan Otomotif yang Go Publik

di Bursa Efek Indonesia…... 7

Tabel 2. Sampel Perusahaan Otomotif Yang Membayar Dividen Pay Out Ratio dalam periode tahun 2005 – 2008 di Bursa Efefk Indonesia… 34

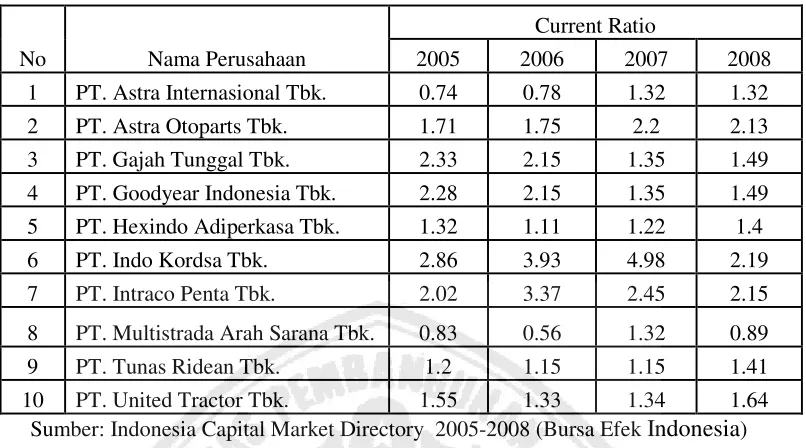

Tabel 3. Current Ratio (X1) Perusahaan Otomotif yang Go Publik di Bursa Efek Indonesia Tahun 2005 – 2008…... 62

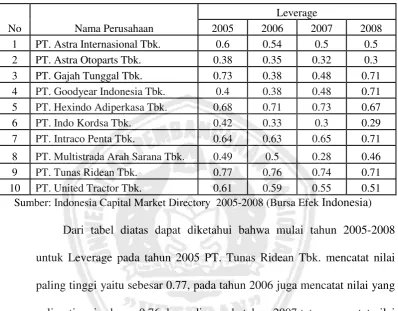

Tabel 4. Leverage (X2) Perusahaan Otomotif yang Go Publik di Bursa Efek Indonesia Tahun 2005 – 2008……… 63

Tabel 5. Dividen Pay Out Ratio (X3) Perusahaan Otomotif yang Go Publik di Bursa Efek Indonesia Tahun 2005 – 2008……… 64

Tabel 6. Price Earning Ratio (Y) Perusahaan Otomotif yang Go Publik di Bursa Efek Indonesia Tahun 2005 – 2008……..………… 66

Tabel 7. Hasil Uji Normalitas………... 67

Tabel 8. Hasil Nilai Mahalanobis Distance……… 68

Tabel 9. Hasil Uji Multikolinieritas………. 69

Tabel 10. Hasil Uji Heteroskedastisitas………... 70

Tabel 11. Hasil Durbin – Watson………. 72

Tabel 12. Koefisien Regresi Linear Berganda.,………... 73

Gambar 1. Kerangka Konseptual... 37

Gambar 2. Statistik d Durbin – Watson... 47

Lampiran 1 : Tabulasi Data Keuangan

PERUSAHAAN OTOMOTIF YANG GO PUBLIK DI BURSA

EFEK INDONESIA

Oleh :

M. REEZA PRAMADIKA

Abstraksi

Dengan semakin ketatnya persaingan bisnis antar perusahaan, perusahaan berupaya menjadi yang terbaik dari perusahaan lain. Semakin tinggi tingkat pertumbuhan perusahaan menunjukkan semakin bagus prospek perusahaan dimasa yang akan datang. Para investor tentunya akan berminat menanamkan investasinya kepada perusahaan yang prospek kedepannya menjanjikan keuntungan, terutama perusahaan yang besar. Dapat dilihat dari seberapa besar laba yang diperoleh perusahaan, kemudian dengan memperkirakan apakah perusahaan tersebut mampu melunasi kewajiban jangka pendeknya serta penggunaan leverage yang baik dan Price Earning Ratio banyak digunakan investor untuk menentukan apakah investasi modal yang dilakukannya menguntungkan atau merugikan. Atas dasar fenomena tersebut maka penelitian ini bertujuan untuk meneliti mengenai pengaruh Current Ratio, Leverage dan Dividen Payout Ratio terhadap Price Earning Ratio pada perusahaan otomotif yang go public di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah perusahaan otomotif yang go public di Bursa Efek Indonesia. Teknik pengambilan sampel dalam penelitian ini menggunakan metode Probability Sampling, yaitu teknik pengambilan sampel yang memberikan peluang yang sama bagi setiap unsur (anggota) populasi untuk dipilih menjadi anggota sampel, maka jumlah sampel perusahaan otomotif yang memenuhi kriteria sebanyak 10 perusahaan. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari data laporan keuangan periode 2005-2008 yang diambil dari Bursa Efek Indonesia. Sedangkan untuk pengujian data menggunakan analisis regresi linear berganda dengan asumsi klasik menggunakan program SPSS.

BAB I

PENDAHULUAN

1.1. Latar Belakang.

Prestasi perusahaan yang semakin meningkat atau semakin baik

dengan sendirinya akan meningkatkan kepercayaan pihak luar dan akan

mempermudah perusahaan untuk memperoleh dana atau tambahan modal

melalui go public dengan menjual sahamnya kepada masyarakat. Dengan

semakin ketatnya persaingan bisnis antar perusahaan maka perusahaan akan

berupaya menjadi lebih baik dari perusahaan lain, terutama untuk perusahaan

yang memproduksi barang sejenis.

Kehadiran pasar modal bagi perusahaan merupakan alternatif pilihan

sumber dana (khususnya jangka panjang). Hal ini berarti keputusan

pembelanjaan dapat menjadi semakin bervariasi. Bagi investor, pasar modal

merupakan wahana yang dapat dimanfaatkan untuk menginvestasikan

dananya dan dapat juga menambah pilihan investasi sehingga kesempatan

untuk mengoptimalkan keuntungan investasi semakin besar. Tujuan dari

pasar modal itu sendiri adalah (Bambang Riyanto, 1994), 1) mempercepat

proses pemerataan pendapatan masyarakat melalui kepemilikan

saham-saham perusahaan swasta, 2) meningkatkan penghimpunan dana masyarakat

untuk digunakan secara produktif dalam pembiayaan pembangunan nasional.

Pasar modal dapat diidentifikasikan sebagai pasar untuk berbagai

dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh

pemerintah, public authorities, maupun perusahaan swasta ( Jogiyanto,

2000).

Price Earnings Ratio (PER) merupakan ukuran yang paling banyak

digunakan untuk menentukan apakah investasi modal yang dilakukannya

menguntungkan atau merugikan. Price Earning Ratio (PER) mempunyai

kelebihan antara lain karena kemudahan dan kepraktisan, serta adanya standar

yang memudahkan pemodal untuk melakukan perbandingan penilaian

terhadap perusahaan lain pada industri yang sama. Hal ini menyebabkan para

investor lebih mempertimbangkan Price Earning Ratio (PER) untuk

digunakan dalam membantu mengidentifikasikan harga saham. Price Earning

Ratio (PER) menunjukkan seberapa besar para investor bersedia dibayar

untuk setiap keuntungan yang dilaporkan perusahaan sehingga merupakan

salah satu alat untuk mengukur kinerja perusahaan. Para manajer keuangan

akan senang jika saham perusahaannya dijual dengan Price Earning Ratio

(PER) yang tinggi. Ini mengidentikasikan bahwa perusahaan mempunyai

peluang pertumbuhan yang baik, yang berarti pendapatannya relatif aman dan

sejalan dengan rendahnya tingkat kapitalisasi.

Dalam penelitian ini, saham kelompok perusahaan otomotif lebih

banyak menarik minat para investor karena perusahaan otomotif merupakan

salah satu usaha yang tidak pernah mati akan kebutuhan transportasi yang

merupakan kebutuhan pokok manusia. Tingkat pemakaian masyarakat akan

komplek dan meningkat. Adapun alasan dipilihnya kelompok perusahaan

otomotif sebagai objek penelitian karena perusahaan otomotif adalah

perusahaan yang memiliki karakteristik industri yang produknya selalu

dibutuhkan masyarakat dalam kehidupan sehari – hari, selain itu banyak

diantara perusahaan otomotif telah tercatat dalam waktu yang relatif lama dan

cukup dikenal luas dengan kinerja yang cukup baik.

Dampak krisis global, yang dilakukan oleh perusahaan pada umumnya

melakukan efisiensi dan menahan diri untuk ekspansi. Ini bukan hanya karena

menurunnya tingkat daya beli masyarakat akibat krisis. Melainkan juga

ancaman krisis likuiditas juga sempat di alami kalangan perbankan. Industri

otomotif yang pembiayaan penjualannya sangat mengandalkan perbankan pun

harus ikut kena getahnya. Sehingga banyak cabang perusahaan-perusahaan itu

ditutup dan terjadi pemutusan hubungan kerja besar-besaran.

Krisis ekonomi global berdampak terhadap kemerosotan industri

otomotif termasuk yang paling luar biasa. Antara lain ditandai kasus

kebangkrutan sejumlah perusahaan otomotif besar, seperti General Motor

(GM), Ford, dan Chrysler atau yang lebih dikenal The Big Three,

mengakibatkan selama 2008, industri otomotif AS hanya mampu menjual

mobil sebanyak 13,2 juta unit atau menurun 18 persen dibandingkan 2007

yang mampu menjual sebanyak 16,1 juta unit mobil. Meskipun krisis global

mengancam prospek ekonomi dalam negeri, namun hal itu tampaknya tidak

berlaku bagi produk otomotif di Indonesia. Pada 2008, volume penjualan

mencapai 434.473 unit. Pada 2007, pertumbuhan penjualan mobil di Indonesia

mencapai 35,9 persen dibandingkan 2006, yang merupakan pertumbuhan

tertinggi di Asia, lebih tinggi sekalipun dengan Cina dan India. Dengan kata

lain, di balik kebangkrutan industri otomotif global, sesungguhnya terdapat

blessing bagi peningkatan aktivitas investasi, khususnya sektor otomotif di

Indonesia. (http://localhost//ProspekIndustriotomotif REPUBLIKA, Jumat, 29

Mei 2009).

Dalam rangka peningkatan pertumbuhan perusahaan dan menjaga

kelangsungan hidup usahanya dalam persaingan bisnis yang ketat,

perusahaan lebih cenderung untuk menahan sebagian besar keuntungannya

untuk dijadikan modal dengan maksud perusahaan mempunyai kesempatan

investasi yang paling menarik sehingga tingkat keuntungan juga akan dapat

dicapai secara maksimal.

Price Earning Ratio menunjukkan perbandingan antara harga saham di

pasar perdana atau harga perdana yang ditawarkan dibandingkan dengan

pendapatan yang diterima. PER yang tinggi menunjukkan ekspetasi investor

tentang prestasi perusahaan dimasa yang akan datang cukup tinggi

(Fakhruddin dan Hadianto, 2001: 66).

Menurut Husnan (1994:279), bahwa salah satu faktor yang

mempengaruhi PER adalah pertumbuhan dividen (yang berarti juga laba).

Sedangkan Dividen Payout Ratio sendiri mempunyai arti yaitu bagian dari

laba perusahaan yang dibayarkan sebagai dividen. Faktor ini mempunyai

menentukan besarnya dividen yang diterima oleh pemilik saham, di mana

besarnya dividen ini secara positif dapat mempengaruhi harga suatu saham

terutama pada pasar modal yang didominasi oleh investor yang berorientasi

pada pendapatan dividen. Dengan demikian apabila faktor-faktor lain yang

mempengaruhi PER konstan, semakin tinggi Dividen Payout Ratio, maka

semakin tinggi PER.

Menurut Fakhruddin dan Hadianto (2001 : 59) Rasio Likuiditas adalah

rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban

finansial jangka pendek. Artinya jika kewajiban-kewajiban finansial jangka

pendek jatuh tempo mampukah pihak perusahaan mengatasi hal tersebut.

Current Rasio adalah rasio untuk menghitung berapa kemampuan perusahaan

dalam membayar utang lancar dengan aktiva lancar yang tersedia. Semakin

tinggi rasio ini berarti semakin besar kemampuan perusahaan untuk

memenuhi kewajiban finansial jangka pendek. Sedangkan menurut Karnadi

(1997), Likuiditas diartikan sebagai kemampuan perusahaan melunasi seluruh

kewajiban jangka pendeknya. Dengan semakin meningkatnya Current Ratio

perusahaan ada kemungkinan akan meningkatkan harga saham perusahaan

tersebut yang akan mempengaruhi PER. Dengan demikian dapat disimpulkan

bahwa terdapat pengaruh signifikan antara Current Ratio perusahaan terhadap

PER.

Menurut Fakhruddin dan Hadianto (2001: 59), Rasio Leverage atau rasio

utang adalah rasio yang digunakan untuk mengukur seberapa jauh aktiva

dalam penelitiannya, menjelaskan bahwa salah satu faktor yang mampu

menjelaskan PER pada industri tertentu adalah Leverage (debt to equity ratio)

perusahaan. Suryaputi dan Astuti (2001) menurut Hansen dan Crutchley

(1990) menyatakan bahwa rata-rata harga saham terpengaruh saat perusahaan

mengumumkan penerbitan surat berharga yang baru. Terdapat bukti yang

mengidentifikasikan bahwa terjadi penurunan harga saham secara signifikan

selama pengumuman dari pembelanjaan modal yang baru atau utang yang

dapat dipertukarkan (convertible debt). Penawaran utang secara terbuka atau

saham preferen menghasilkan reaksi saham yang negatif tetapi signifikan..

Dengan demikian dapat disimpulkan bahwa terdapat pengaruh signifikan

antara Leverage (debt to equity ratio) perusahaan terhadap PER.

Menurut Sartono (2001 : 249), perusahaan besar yang sudah

well-established akan lebih mudah memperoleh modal di pasar modal dibanding

dengan perusahaan kecil karena kemudahan akses tersebut berarti perusahaan

besar memiliki fleksibilitas yang lebih besar pula.

Oleh karena itu menjadi tujuan utama bagi investor untuk mengetahui

faktor-faktor yang mempengaruhi Price Earning Ratio, sehingga dapat

memutuskan investasi saham mana yang akan dipilih atau bagaimana

diversifikasi investasi yang tepat sekaligus menguntungkan.

Ada 10 Perusahaan Otomotif yang go publik dan terdaftar di Bursa Efek

Indonesia. Dalam setiap perusahaan otomotif yang nantinya akan berimbas

pada berfluktuasinya penjualan. Fluktuasinya penjualan berpengaruh juga

laporan keuangan masing-masing perusahaan yang terdaftar dalam Bursa Efek

Indonesia yang dapat ditunjukkan dalam bentuk tabel sebagai berikut :

Tabel 1 : Nilai Price Earning Ratio Perusahaan Otomotif yang Go Publik di

Bursa Efek Indonesia.

Sumber : Indonesia Capital Market Directory 2005-2008 (Bursa Efek Indonesia)

Dari tabel di atas, dapat dilihat bahwa Price Earning Ratio pada

perusahaan-perusahaan otomotif memang mengalami fluktuasi (cenderung

turun) karena pada tahun penelitian perusahaan-perusahaan otomotif terkena

imbas dari krisis ekonomi yang melanda dunia bisnis pada umumnya sehingga

menyebabkan hasil yang dicapai oleh perusahaan-perusahaan otomotif

menurun dan berakibat pada tidak stabilnya harga saham perusahaan. Ini

tentunya akan membuat investor tidak mendapatkan apa yang diinginkannya

yaitu tingkat keuntungan atau tingkat return yang tinggi dari dana yang

dikeluarkan oleh para investor. Padahal seorang investor yang berinvestasi

selalu menginginkan keuntungan yang optimal dari investasi yang

seharusnya dapat memaksimalkan keuntungannya karena adanya tingkat

perekonomian di Indonesia mulai membaik dan daya beli masyarakat juga

naik, ini bisa dilihat dari semakin banyaknya penggunaan kendaran bermotor

di Indonesia. Dengan memaksimalkan tingkat keuntungan maka perusahaan

akan dapat memberikan return yang tinggi kepada para pemegang saham atau

investor.

Berdasarkan uraian diatas peneliti tertarik mengangkat topik tersebut

kedalam penelitian dengan judul ”PENGARUH CURRENT RATIO,

LEVERAGE DAN DIVIDEN PAYOUT RATIO TERHADAP PRICE

EARNING RATIO PADA PERUSAHAAN OTOMOTIF YANG GO

PUBLIK DI BURSA EFEK INDONESIA”.

1.2 Perumusan Masalah.

Berdasarkan latar belakang tersebut diatas, maka permasalahan yang

akan dirumuskan dalam penelitian ini adalah :

1. Apakah current ratio berpengaruh terhadap Price Earning Ratio pada

perusahaan otomotif yang go public di Bursa Efek Indonesia?

2. Apakah leverage berpengaruh terhadap Price Earning Ratio pada

perusahaan otomotif yangt go public di Bursa Efek Indonesia?

3. Apakah dividen payout ratio berpengaruh terhadap Price Earning

Ratio pada perusahaan otomotif yangt go public di Bursa Efek

1.3 Tujuan Penelitian

Adapun tujuan penelitian dan manfaat ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh current ratio terhadap Price Earning

Ratio pada perusahaan otomotif yang go publik di Bursa Efek

Indonesia.

2. Untuk mengetahui pengaruh leverage terhadap Price Earning

Ratio pada perusahaan otomotif yang go publik di Bursa Efek

Indonesia.

3. Untuk mengetahui pengaruh dividen payout ratio terhadap Price

Earning Ratio pada perusahaan otomotif yang go publik di Bursa

Efek Indonesia

1.4. Manfaat Penelitian.

Dengan adanya latar belakang yang telah diuraikan, permasalahan

serta tujuan yang ingin dicapai dalam penelitian ini, manfaat yang

dapat diambil adalah sebagai berikut :

1. Dapat digunakan sebagai bahan pertimbangan yang dapat

digunakan oleh para investor dalam melakukan penelitian terhadap

saham yang akan diteliti.

2. Dapat digunakan sebagai langkah awal bagi peneliti dalam

membandingkan dan mempraktekkan ilmu yang telah didapatkan

3. Dapat digunakan bagi para akademisi sebagai tambahan

literatur yang membantu didalam perkembangan ilmu

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu.

Penelitian yang pernah dilakukan mengenai Price Earning Ratio ini

antara lain :

1. Halim (2005), penelitian dengan judul “Pengaruh Likuiditas, Leverage,

dan Dividen terhadap Price Earning Ratio pada industri manufaktur di

Bursa Efek Jakarta”. Dalam penelitian ini sample yang digunakan adalah

purposive sampling dan pengujian dilakukan dengan menggunakan

analisa multiple regression. Berdasarkan analisis dan pembahasan dari

penelitian Halim (2005) menunjukkan bahwa dalam penelitian tersebut

didapatkan hasil dimana pada tahun 2001 semua variabel independen,

yaitu current ratio (CR), dept to equity ratio (DER), dan deviden payout

ratio (DPR) berpengaruh positif (Signifikan) terhadap PER, sedangkan

pada tahun 2002 hanya deviden payout ratio (DPR) yang berpengaruh

positif (signifikan) terhadap PER.

2. Suryaputri dan Astuti (2003), penelitian dengan judul “Pengaruh Faktor

Leverage, Divident Payout, Size, Earning Growth and Country Risk

Terhadap Price Earning Ratio (Studi pada perusahaan industri

manufaktur yang terdaftar di Bursa Efek Jakarta selama 1995-1999)”,

Permasalahan yang dikemukakan adalah : Apakah Faktor Leverage,

signifikan terhadap Price Earning Ratio. Sampel yang digunakan adalah

metode purposive sampling dan pengujian dilakukan dengan

menggunakan analisa multiple regression.

Pada jurnal penelitian tersebut diperoleh dari hasil analisis maka

dapat disimpulkan hanya variabel Leverage, variabel Dividend Payout,

variabel Size dan variabel Country Risk yang berpengaruh signifikan

terhadap Price Earning Ratio sedangkan variabel Earning Growth tidak

signifikan.

3. Menurut Whitbeck-kisor (1963) didalam Husnan (1994: 309) bahwa tiga

variabel yang mempengaruhi PER, yaitu :

1. Tingkat Pertumbuhan Laba

2. Divident Payout Rate

3. Deviasi Standar Tingkat pertumbuhan Laba

Persamaan yang berhasil mereka susun adalah

PER = 8,2 + 1,5 (Tingkat Pertumbuhan Laba) + 0,067 (Divident Payout

Rate) - 0,2 (Deviasi Standar Tingkat Pertumbuhan laba)

Variabel (1) dan (2) diharapkan mempunyai hubungan yang positif

terhadap PER (artinya semakin tinggi varibel-variabel tersebut

semakin tinggi PER) sedangkan varibel (3) diharapkan mempunyai

hubungan yang negatif (artinya semakin tinggi variabel ini

semakin rendah PER).

a. Tingkat pertumbuhan laba sebagai salah satu faktor mempengaruhi

sendirinya akan meningkatkan PER. Selain itu tingkat

pertumbuhan laba dapat menentukan apakah PER telah berada

pada potensi dibeli atau dilakukan short selling (suatu cara yang

digunakan dalam penjualan saham di mana investor/trader

meminjam dana (on margin) untuk menjual saham (yang belum

dimiliki) dengan harga tinggi dengan harapan akan membeli

kembali dan mengembalikan pijaman saham ke pialangnya pada

saat saham turun.)

b. Divident Payout Rate adalah proporsi laba yang dibagikan sebagai

dividen. Apabila dividend payout rate sebesar 40%, maka dari

setiap Rp. 100 laba yang diperoleh, Rp. 40 dibagikan sebagai

dividen.

c. Deviasi Standar Tingkat pertumbuhan Laba merupakan ukuran

sebaran statistik yang paling lazim. Singkatnya, ia mengukur

bagaimana nilai-nilai data tersebar.

2.2. Landasan Teori.

2.2.1. Pengertian Pasar Modal.

Pasar modal adalah tempat terjadinya transaksi asset keuangan

jangka panjang atau Long Term Financial Assets. Pasar modal

memungkinkan terpenuhinya kebutuhan dana jangka panjang untuk

investasi jangka panjang dalam bentuk bangunan, peralatan dan sarana

diperjualbelikan di pasar modal adalah obligasi, saham preferen dan

saham biasa.

Menurut Sunariyah (2004 :5), Pasar Modal adalah tempat

pertemuan antara penawaran dengan permintaan surat berharga. Di

tempat inilah para pelaku pasar yaitu individu-individu atau badan usaha

yang mempunyai kelebihan dana (surplus funds) melakukan investasi

dalam surat berharga yang ditawarkan oleh emiten.

2.2.1.1. Peranan Pasar Modal

Peranan pasar modal ditinjau dari aspek mikro yaitu dilihat dari sisi

kepentingan para pelaku pasar modal adalah (Sunariyah,2003:7):

1) Sebagai fasilitas melakukan interaksi antara pembeli dan penjual

untuk menentukan harga saham atau surat beharga yang

diperjualbelikan.

2) Pasar modal memberi kesempatan kepada para pemodal untuk

menentukan hasil (return) yang diharapkan.

3) Pasar modal memberi kesempatan kepada investor untuk menjual

kembali saham yang dimiliki atau surat berharga lainnya.

4) Pasar modal menciptakan kepada masyarakat untuk berpartisipasi

dalam perkembangan suatu perekonomian.

2.2.1.2. Fungsi Pasar Modal

Fungsi dari pasar modal / bursa efek (Sartono,2001: 23) adalah :

A. Menciptakan pasar secara terus menerus bagi efek yang ditawarkan

B. Menciptakan harga yang wajar bagi efek yang bersangkutan melalui

mekanisme pasar.

C. Membantu pembelajaran (pemenuhan dana) dunia usaha melalui

penghimpunan dana masyarakat.

D. Menghimpun proses perluasan partisipasi masyarakat dalam

kepemilikan saham-saham perusahaan.

2.2.1.3. Manfaat Pasar Modal

Menurut Anoraga dan Pakarti (2001: 12) manfaat pasar modal adalah :

a). Manfaat Pasar Modal bagi emiten/perusahaan adalah :

1. Jumlah dana yang dapat dihimpun bisa berjumlah besar.

2. Dana tersebut dapat diterima sekaligus pada saat pasar perdana

selesai.

3. Solvabilitas perusahaan tinggi sehingga memperbaiki citra

perusahaan.

4. Ketergantungan emiten terhadap bank menjadi kecil.

5. Cash Flow hasil penjualan saham biasanya lebih besar dari harga

nominal perusahaan.

6. Emisi saham cocok untuk membiayai perusahaan yang berisiko

tinggi.

7. Tidak ada beban finansial.

8. Jangka waktu penggunaan dana tidak terbatas.

10.Profesionalisme dalam manajemen meningkat.

b). Manfaat Pasar modal bagi Investor / Pemodal adalah :

1. Nilai investasi berkembang mengikuti harga saham yang mencapai

capital gain.

2. Memperoleh dividen bagi mereka yang memiliki atau memegang

saham dan bunga tetap atau bunga yang mengambang bagi

pemegang obligasi.

3. Mempunyai hak suara dalam RUPS (Rapat Umum Pemegang

Saham) bagi pemegang saham, mempunyai hak suara dalam

RUPO (Rapat Umum Pemegang Obligasi) bila diadakan bagi

pemegang obligasi.

4. Dapat dengan mudah mengganti instrument investasi, misal dari

saham A ke saham B sehingga dapat meningkatkan keuntungan

atau mengurangi resiko.

c). Manfaat Pasar Modal bagi Lembaga Penunjang adalah :

1. Menuju ke arah professional didalam memberikan pelayanannya

sesuai dengan bidang tugas masing-masing.

2. Sebagai pembentuk harga dalam bursa pararel.

3. Semakin memberi variasi pada jenis lembaga penunjang.

4. Likuiditas efek semakin tinggi.

d). Manfaat Pasar Modal bagi Pemerintah adalah :

1. Mendorong laju pembangunan.

3. Pencipta lapangan kerja.

4. Mengurangi anggaran bagi BUMN (Badan Usaha Milik Negara).

2.2.2. Pengertian Manajemen Keuangan

Menurut Husnan (2004: 4), manajemen keuangan menyangkut

kegiatan perencanaan, analisis dan pengendalian kegiatan keuangan.

Mereka yang melaksanakan kegiatan tersebut sering disebut manajer

keuangan.

Meskipun demikian, kegiatan keuangan tidaklah terbatas dilakukan

oleh mereka yang menduduki jabatan seperti Direktur Keuangan, Manajer

Keuangan, Kepala Bagian Keuangan dan sebagainya, mungkin sekali

melakukan kegiatan keuangan. Sebagai misal, keputusan untuk

memperluas kapasitas pabrik, menghasilkan produk baru jelas akan

dibicarakan dan diputuskan oleh berbagai direktur, tidak terbatas hanya

oleh Direktur Keuangan. Banyak keputusan yang harus diambil oleh

manajer keuangan dan berbagai kegiatan yang harus dijalankan mereka.

Meskipun demikian kegiatan-kegiatan tersebut dapat dikelompokkan

menjadi dua kegiatan utama, yaitu kegiatan menggunakan dana

(allocation of funds) dan mencari pendanaan (raising of funds). Dua

kegiatan utama (atau fungsi) tersebut disebut sebagai fungsi keuangan.

Manajemen keuangan atau sering disebut pembelanjaan dapat

diartikan semua aktivitas perusahaan yang berhubungan dengan

usaha untuk menggunakan dan mengalokasikan dana tersebut secara

efisien (Sutrisno, 2001:3).

2.2.2.1. Bentuk Laporan Keuangan

A. Neraca

Laporan yang sistematis tentang aktiva, hutang serta modal dari

suatu perusahaan pada suatu saat tertentu. Tujuan neraca adalah untuk

menunjukkan posisi keuangan suatu perusahaan pada suatu tanggal

tertentu, biasanya pada waktu dimana buku-buku ditutup dan ditentukan

sisanya pada suatu akhir tahun fiscal atau tahun kalender, sehingga neraca

sering disebut dengan Balance Sheet. (Munawir,2002:13)

Bentuk Neraca :

1. Skontro

Dimana semua aktiva tercantum sebelah kiri atau debet dan hutang

sebelah kanan atau kredit.

2. Vertical

Dalam bentuk ini semua aktiva nampak dibagian atas yang selanjutnya

diikuti dengan hutang jangka pendek, hutang jangka panjang dan

modal.

3. Bentuk neraca yang disesuaikan dengan kedudukan atau posisi

keuangan perusahaan. (Munawir, 2002:20).

Menurut Fakhruddin dan Hadianto (2001: 58), salah satu teknik

dalam Analisis Laporan Keungan adalah Analisis Rasio Keuangan.

Analisis rasio ini dibagi dlam lima macam dan dijelaskan masing-masing

sebagai berikut:

1. Rasio Likuiditas.

Rasio yang mengukur kemampuan perusahaan untuk memenuhi

kewajiban financial jangka pendek. Rasio-rasio Likuditas antara lain:

a. Current Ratio adalah Rasio untuk menghitung berapa kemampuan

perusahaan dalam membayar utang lancar dengan aktiva lancar

yang tersedia.

Total Aktiva Lancar Current Ratio =

Total Hutang Lancar

Menurut Weston and Copeland (1994:226), Current Ratio dapat

dihitung dengan membagi aktiva lancar dengan kewajiban lancar. Aktiva

lancar terdiri dari kas, surat berharga, piutang dagang dan persediaan.

Kewajiban lancar terdiri dari hutang dagang, wesel bayar jangka pendek,

hutang jangka panjang dan akan jatuh tempo, pajak penghasilan yang

terhutang. Semakin tinggi rasio lancar, semakin besar kemampuan

perusahaan untuk memenuhi kewajiban finansial jangka pendeknya.

Rasio lancar dijadikan sebagai indikator bahan pertimbangan bagi

investor dalam menilai kinerja suatu perusahaan dan hal ini akan

b. Cash Ratio adalah untuk mengukur kemampuan perusahaan dalam

membayar kewajiban jangka pendek dengan uang kas yang

tersedia dan efek yang segera diuangkan.

Kas + Efek Cash Ratio =

Utang lancer

c. Quick Ratio adalah untuk mengukur kemampuan perusahaan

dalam membayar kewajiban jangka pendek dengan aktiva yang

lebih likuid atau mudah dicairkan.

Aktiva Lancar - Persediaan Quik Ratio =

Utang Lancar

2. Rasio Leverage.

Rasio ini menunjukkan sejauh mana perusahaan dibiayai atau

difinansir oleh pihak luar atau dengan kata lain financial leverage

menunjukkan proporsi atas penggunaan utang untuk membiayai investasi

perusahaan. Rasio-rasio Leverage (utang) antara lain.

a. Debt Ratio adalah rasio yang mengukur sejumlah aktiva perusahaan

yang dibiayai oleh hutang atau modal yang berasal dari kreditur.

Total Hutang Debt Ratio =

Menurut Fakhruddin dan Hadianto (2001: 59), Rasio Leverage atau

rasio utang adalah rasio yang digunakan untuk mengukur seberapa jauh

aktiva perusahaan dibiayai utang atau oleh pihak luar. Rasio ini

menunjukkan sejauh mana perusahaan dibiayai atau difinansir oleh pihak

luar atau dengan kata lain finansial leverage menunjukkan proporsi atas

penggunaan utang untuk membiayai investasi perusahaan.

b. Debt to Equity Ratio adalah rasio utang yang diukur dari

perbandingan utang dengan ekuitas (modal sendiri).

Total Hutang Debt to Equity Ratio =

Total Modal sendiri

c. Time Interest Earned Ratio adalah rasio yang menunjukkan

hubungan antara laba sebelum bunga dan pajak dengan beban bunga

utang jangka panjang.

Laba Operasi Time Interest Earned Ratio =

Beban Bunga per Tahun

d. Fixed Charge Coverage Ratio adalah ratio yang mengukur berapa

besar kemampuan perusahaan untuk menutup beban tetapnya

termasuk pembayara dividen saham preferen bunga, angsuran

pinjaman dan sewa.

EBIT + Bunga + Pembayaran Sewa Fixed Charge Coverage Ratio =

e. Debt Service Coverage adalah rasio yang mengukur kemampuan

perusahaan memenuhi beban tetapnya termasuk angsuran pokok

pinjaman.

Laba Sebelum Bunga dan Pajak Debt Service Coverage =

(Bunga + Sewa + (Angsuran pokok pinjaman/1-tarif pajak))

3. Rasio Aktivitas.

Analisis keuangan berkepentingan dengan rasio ini, yaitu untuk

mengetahui seberapa besar efisiensi investasi pada berbagai aktiva.

Artinya sejauh mana sumber daya organisasi telah dimanfaatkan secara

optimal. Rasio-rasio Aktivtas antara lain :

a. Periode Pengumpulan Piutang adalah rasio yang menunjukkan

rata-rata hari yang diperlukan untuk mengubah piutang menjadi

kas.

Piutang x 360 Periode Pengumpulan Piutang =

Penjualan Kredit

b. Perputaran Piutang adalah rasio untuk menghitung berapa kali

dana yang tertanam dalam piutang perusahaan berputar dalam

setahun.

Penjualan Kredit Perputaran Piutang =

c. Perputaran Persediaan, pada perusahaan yang perputaran

persediaannya yang makin tinggi menunjukkan makin efisien,

tetapi perputaran yang terlalu tinggi juga tidak berarti.

Harga Pokok Penjualan Perputaran Persediaan =

Rata-rata Persediaan

d. Perputaran Aktiva Tetap adalah rasio yang menunjukkan

bagaimana perusahaan menggunakan aktiva tetapnya seperti

gedung kendaraan, mesin-mesin, perlengkapan kantor.

Penjualan Perputaran Total Aktiva =

Total Aktiva

4. Rasio Profitabilitas.

Rasio ini menunjukkan kemampuan perusahaan memperoleh laba

dalam hubungannya dengan penjualan, total aktiva maupun modal

sendiri. Rasio-rasio Profitabilitas antara lain :

a. Gross Profit Margin adalah rasio yang mengukur tingkat laba

kotor dibandingkan dengan volume penjualan.

Laba Kotor Gross Profit Margin =

Penjualan

b. Operating Profit Margin adalah rasio mengukur tingkat laba

Laba Operasi Operating Profit Margin =

Penjualan

c. NetProfit Margin adalah rasio yang mengukur laba bersih sesudah

pajak dibandingkan dengan volume penjualan.

Laba Setelah Pajak Net Profit Margin =

Penjualan

d. Return On Investment (ROI) atau Return On Assets adalah rasio

yang menunjukkan kemampuan perusahaan menghasilkan laba dari

aktiva yang dipergunakan.

Laba Setelah Pajak Return On Investment (ROI) =

Total Aktiva

e. Return on Equity atau Return On Net Worth adalah rasio untuk

mengukur kemampuan perusahaan memperoleh laba yang tersedia

bagi pemegang saham perusahaan.

Laba Setelah Pajak Return on Equity =

Modal Sendiri

f. Earning Power adalah rasio yang tinggi rendahnya memberikan

indikasi seberapa jauh efisiensi penggunaan modal, dan turun

Laba Setelah Pajak Earning Power =

Total Aktiva

5. Rasio Saham.

Rasio ini menunjukkan bagian dari laba perusahaan, dividend dan

modal yang dibagikan kepada setiap saham. Rasio-rasio saham biasa

antara lain :

a. Price Earning Ratio adalah rasio yang menunjukkan perbandingan

antara harga saham di pasar perdana atau harag perdana yang

ditawarkan dibandingkan dengan pendapatan yang diterima.

Harga perLembar Saham Price Earning Ratio=

Earning perLembar Saham

Menurut Sawir (2005:21), Price Earning Ratio adalah apa yang

investor bayar untuk aliran earnings. Atau dilihat dari kebalikannya

adalah apa yang investor dapatkan (peroleh) dari investasi tersebut.

Investor dalam pasar modal yang sudah maju menggunakan Price

Earning Ratio untuk mengukur apakah suatu saham underpriced atau

overpriced. Menurut Halim (2003:23), Price Earning Ratio sering

digunakan analis saham untuk menilai harga saham

b. Earning Per Share adalah rasio yang mengukur besarnya laba yang

Laba Bersih setelah Pajak – Pembayaran Dividen Saham Preferen

Earning Ratio Share=

Jumlah Saham Biasa yang Beredar

c. Dividen Per Share adalah rasio yang menunjukkan seluruh

pembayaran dividen dalam angka per saham.

Dividen yang Dibayarkan Dividen Per Share =

Jumlah Saham Biasa yang Beredar

d. Dividen Yield adalah rasio yang menunjukkan tingkat penghasilan

berjalan yang diperoleh dari investasi saham perusahaan.

Dividen yang Dibayarkan per Saham Dividen Yield =

Harga Pasar per Saham

e. Payout Ratio adalah rasio yang menunjukkan besarnya laba yang

dibayarkan kepada pemegang saham dalam benruk dividen.

Dividen per Saham Payout Ratio =

Earning per Share

Dividen menurut Ross (1995) adalah sebagai pembayaran kepada

pemilik perusahaan yang diambil dari keuntungan perusahaan, baik

menurut Anwar (1999:394) merupakan presentase jumlah yang

dibayarkan dari laba bersih usaha.

f. Nilai Buku Per Saham adalah rasio yang menunjukkan nilai buku

perusahaan yaitu total aktiva dikurangi dengan total utang (modal)

yang dihitung untuk setiap saham.

Modal Nilai Buku Per Saham =

Jumlah Saham Biasa yang beredar

g. Price to Book Value adalah rasio yang menunjukkan apakah harga

saham (harga pasar) diperdagangkan di atas atau di bawah nilai

buku saham tersebut.

Harga Pasar Saham Biasa Price to Book Value =

Nilai Buku per Saham

C. Laporan Rugi Laba

Merupakan suatu laporan yang sistematis tentang penghasilan,

biaya, rugi laba yang diperoleh oleh suatu perusahaan selama periode

tertentu. (Munawir, 2002:26)

Bentuk Laporan Rugi Laba :

1. Bentuk Single Step yaitu dengan menggabungkan semua penghasilan

sehingga untuk menghitung rugi laba bersih hanya memerlukan satu

langkah yaitu mengurangkan total biaya terhadap total penghasilan.

2. Bentuk Multiple Step yaitu bentuk ini dilakukan pengelompokan yang

lebih teliti sesuai dengan prinsip yang digunakan secara umum.

2.2.3. Investasi di Pasar Modal

Investasi adalah penawaran modal untuk satu atau lebih aktiva yang

dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan

keuntungan di masa-masa yang akan datang. Keputusan penanaman modal

tersebut dapat dilakukan oleh individu atau suatu entitas yang mempunyai

kelebihan dana (Sunariyah,2003 : 4)

Investasi merupakan suatu tindakan melepaskan dana saat sekarang

dengan harapan untuk dapat menghasilkan arus dana masa datang dengan

jumlah yang lebih besar dari dana dilepaskan pada saat investasi awal

(Moeljadi, 2006 : 121)

Investasi menurut Jogianto (2000 : 5), merupakan penundaan

konsumsi sekarang untuk digunakan didalam produksi yang efisien selama

periode tertentu. Pengertian investasi yang lebih luas membutuhkan

kesempatan produksi yang efisien untuk mengubah satu unit konsumsi

mendatang. Dengan demikian investasi dapat didefinisikan sebagai

penundaan konsumsi sekarang untuk digunakan didalam produksi yang

Di dalam investasi ada dua potensi keuntungan dari investasi bursa

efek, yaitu berupa keuntungan yang diperoleh perusahaan yang dibagikan

kepada pemegang saham (dividen) dan jika investor menjual sahamnya di

atas harga belinya. Dividen perusahaan sangat berkaitan dengan

performance perusahaan, sedangkan capital gain tidak begitu dipengaruhi

oleh perusahaan. Unsur spekulasi sangat berperan dalam jual beli saham,

jika harga jual saham di bawah harga beli (capital lost), sedangkan

deviden tidak bisa negatif (Anoraga dan Pakarti, 2003 : 81).

Menurut Usman dkk (1990 : 144), setiap pemodal memiliki tujuan

tertentu yang ingin dicapainya melalui keputusan investasi yang diambil.

Secara umum tertentu saja motif investasi adalah : memperoleh

keuntungan, namun dikaitkan dengan karakteristik instrument di pasar

modal pada dasarnya ada 5 sasaran yang ingin di capai oleh pemodal,

antara lain :

1. keamanan

2. pendapatan

3. pertumbuhan

4. fasilitas pajak

5. spekulasi

2.2.4. Penilaian Harga Saham

Tinggi rendahnya harga saham benar-benar merupakan penilaian

adalah kondisi (performance) perusahaan dan faktor penawaran dan

permintaan saham serta kemampuan dalam menganalisis efek.

Dalam analisis fundamental laporan keuangan perusahaan

memegang peranan penting dengan mengevaluasi laporan keuangan, akan

mengetahui perkembangan dan kondisi keuangan perusahaan. Hal ini

dikemukakan oleh Husnan (1994:285) yang menyebutkan bahwa ada dua

pendekatan dalam analisis investasi yang umumnya digunakan dalam

melakukan penilaian saham ,yaitu :

1. Analisis Teknikal merupakan upaya untuk memperkirakan harga

saham di waktu yang lalu. Pemikiran yang mendasari analisis ini

adalah bahwa harga saham yang mencerminkan informasi yang

relevan, bahwa informasi tersebut ditunjukkan oleh perubahan

harga di waktu yang lalu dan karenanya perubahan harga saham

akan mempunyai pola tertentu.

2. Analisis Fundamental mencoba memperkirakan harga saham di

masa yang akan datang dengan mengestimate nilai faktor – faktor

fundamental yang mempengaruhi harga saham di masa yang akan

datang dan menerapkan hubungan variabel-variabel tersebut

sehingga diperoleh taksiran harga saham.

Ada dua pendekatan fundamental yang umumnya digunakan dalam

melakukan penilaian saham, yaitu dengan pendekatan nilai sekarang

(Present Value Approach) dan pendekatan PER (P/E ratio approach)

2.2.5. Pengaruh Current Ratio terhadap Price Earning Ratio.

Current Ratio adalah rasio yang mengukur seberapa jauh aktiva

perusahaan bisa dipakai untuk memenuhi kewajiban lancarnya. Ratio

lancar dihitung dengan membagi aktiva lancar dengan kewajiban lancar.

Rasio lancar merupakan ukuran yang paling umum digunakan untuk

mengetahui kesanggupan memenuhi kewajiban jangka pendeknya. Oleh

karena itu rasio tersebut menunjukkan seberapa jauh tuntutan kreditur

jangka pendek dan dipenuhi oleh aktiva yang diperkirakan menjadi uang

tunai dengan periode yang sama dengan jatuh tempo hutang.

Menurut Weston dan Copeland (1995 : 244),semakin tinggi resiko

semakin tinggi faktor diskonto dan semakin rendah Price Earning Ratio.

Semakin tinggi tingkat pertumbuhan perusahaan semakin tinggi Price

Earning Ratio.

Menurut Beaver, et al (1970), Farrely, et al (1982), Capstaff (1992)

didalam Abdurahim, berpendapat jika Current Ratio tinggi pada current

asset yang besarnya tetap, berarti liabilitasnya kecil. Demikian juga

sebaliknya pada current liabilities yang tetap, maka jumlah asset yang

dimiliki semakin besar. Dengan demikian semakin tinggi Current Ratio

berarti semakin kecil resiko yang akan ditanggung oleh para investor, bila

tingkat resiko kecil maka Price Earning Ratio akan meningkat.

Menurut Karnadi (1997) dalam Halim (2005), berpendapat

Likuiditas diartikan sebagai kemampuan perusahaan melunasi seluruh

(current ratio) perusahaan ada kemungkinan akan meningkatkan harga

saham perusahaan tersebut yang akan mempengaruhi PER.

Dari uraian diatas dan teori-teori yang ada dapat disimpulkan

bahwa Current Ratio berpengaruh positif terhadap Price Earning Ratio.

Hal ini didukung oleh Halim (2005) yang juga menyimpulkan bahwa

terdapat pengaruh signifikan antara Current Ratio perusahaan terhadap

PER.

2.2.6. Pengaruh Leverage terhadap Price Earning Ratio.

Menurut Helfert (1996:97), Penggunaan hutang yang berhasil akan

meningkatkan pendapatan pemilik perusahan karena pengembalian dari

dana ini melebihi bunga yang harus dibayar dan menjadi hak pemilik yang

berarti meningkatkan ekuitas pemilik. Menurut Sartono (2001:87) P/E

ratio akan meningkat dengan peningkatan ROE, hal ini disebabkan karena

ROE yang tinggi memungkinkan perusahaan untuk berkembang lebih

baik.

Menurut Fuller dan Farrel (1987:365) dalam Setiawan (2005),

Leverage dinyatakan dapat berpengaruh positif terhadap Price Earning

Ratio dikarenakan bahwa leverage merupakan salah satu elemen yang

menentukan tingkat pertumbuhan laba perusahaan. Dalam analisis Du

Pont menyatakan bahwa Leverage tinggi berpeluang akan memperbesar

Return On Equity (ROE), sehingga akan meningkatkan tingkat

sedangkan faktor-faktor lain dianggap konstan maka dapat mengakibatkan

Price Earning Ratio meningkat.

2.2.7. Pengaruh Dividen Payout Ratio terhadap Price Earning Ratio.

DPR adalah presentase dari pendapatan yang akan dibayar kepada

pemegang saham sebagai “cash divideno” . Bila DPR mengalami

kenaikan, PER akan mengalami kenaikan, dan PER akan turun jika DPR

mengalami penurunan. Menurut Litner ( 1956 ) dalam Halim (2005)

membuktikan bahwa para manajer cenderung untuk mengubah pembagian

dividen terutama untuk menanggapi perubahan yang tidak terantisipasi

dan berfluktuasinya laba perusahaan (PER). Penelitian Marsh and Merton

(1987) dalam Suryaputri dan Astuti (2003) mendukung teori Litner yang

menyatakan bahwa laba yang permanen dapat mengukur nilai interistik

perusahaan, dimana nilai interistik sama dengan nilai sekarang ( present

value) dari arus kas yang diharapkan tersedia di masa datang oleh para

pemegang saham saat ini. Dengan meningkatnya Price Earning Ratio

salah satunya dipengaruhi oleh Dividen Payout Ratio, bila Divident

Payout Ratio meningkat atau besar akan meningkatkan Price Earning

Ratio juga. Sebaliknya bila Dividen Payout Ratio kecil atau menurun

2.3 Kerangka Konseptual.

Gambar 1. Kerangka Konseptual.

2.4. Hipotesis.

Berdasarkan perumusan masalah dan landasan teori yang telah

dikemukakan,maka hipotesis yang diajukan dalam penelitian ini adalah :

1. Current Ratio berpengaruh positif signifikan terhadap Price Earning

Ratio.

2. Current Ratio berpengaruh positif signifikan terhadap Price Earning

Ratio.

3. Dividen Payout Ratio berpengaruh positif signifikan terhadap Price

Earning Ratio.

Current Ratio ( X1 )

Debt to Equity Ratio ( X2 )

Dividend Payout Ratio ( X3 )

BAB III

METODOLOGI PENELITIAN

3.1. Definisi operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah

variabel terikat dan variabel bebas. Price Earning Ratio (PER) sebagai

variabel terikat (Y), sedangkan variabel bebasnya adalah Current ratio (X1),

Leverage (X2) dan Dividen Payout Ratio (X3).

Definisi operasional setiap variabel yang digunakan dalam penelitian

ini adalah sebagai berikut :

1. Price Earning ratio ( Y ) adalah Rasio atau perbandingan antara harga

saham terhadap earning perusahaan (Tandelilin,2001: 192)

Skala pengukurannya adalah rasio dan satuan pengukuran yang

digunakan adalah kali (x)

Rumus :

arg

H aPerLembarSaham

PER

EarningPerLembarSaham

=

Keterangan :

PER : Price Earning Ratio

Laba bersih setelah pajak

EPS =

2. Current Ratio ( X1 ) adalah rasio untuk menghitung berapa

kemampuan perusahaan dalam membayar utang lancar dengan aktiva

lancar yang tersedia. (Fakhruddin dan Hadianto,2001: 59)

Skala pengukurannya adalah rasio dan satuan pengukuran yang

digunakan adalah kali (x).

Rumus :

Total Aktiva Lancar Current Ratio =

Total Hutang Lancar

3. Leverage ( X2 ) adalah rasio yang mengukur sejauh mana perusahaan

dibiayai oleh utang atau dibiayai oleh pihak luar (Fakhruddin dan

Hadianto,2001: 61)

Skala pengukurannya adalah rasio dan satuan pengukuran yang

digunakan adalah kali (x).

Rumus : Total Hutang

Leverage = Total Aktiva

4. Dividen Payout Ratio ( X3 ) adalah persentase laba bersih yang

dibayarkan sebagai deviden (Brigham & Houston, 1998 : 109).

Dimana persentasenya adalah

Dividen per saham DPR =

3.2. Teknik Penentuan Sampel.

3.2.1. Populasi.

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau

subyek yang mempunyai kualitas dan karakteristik tertentu. (Sugiyono,

2004:90)

Dalam penelitian ini populasi yang dijadikan obyek adalah

perusahaan Otomotif yang terdaftar pada Bursa Efek Indonesia (BEI)

sampai saat ini adalah sebanyak 19 perusahaan.

3.2.2. Sampel.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut. (Sugiyono, 2004:91). Dalam penelitian ini teknik

sampel yang digunakan adalah Non Probability Sampling dengan

menggunakan metode Purposive Sampling yaitu bahwa pengambilan sampel

berdasarkan pertimbangan dan kriteria tertentu, dengan kriteria sebagai

berikut :

• Perusahaan yang telah mempublikasikan laporan keuangannya secara

kontinyu selama 4 periode, tahun 2005 sampai dengan tahun 2008 di

Bursa efek Indonesia.

• Perusahaan yang membayar Dividen Payout secara kontinyu minimal

2 tahun dalam periode tahun 2005 sampai tahun 2008 di Bursa Efek

Adapun kesepuluh perusahan otomotif yang ditentukan sebagai

sampel penelitian ini adalah sebagai berikut:

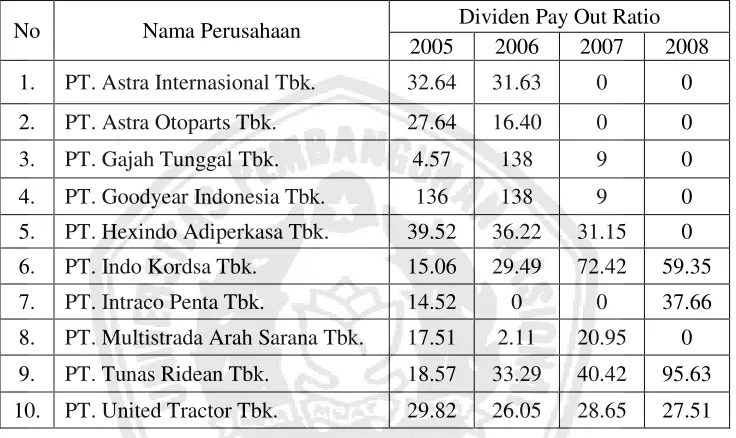

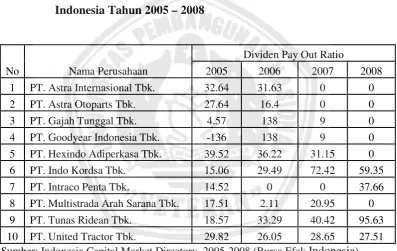

Tabel 2 : Sampel Perusahaan Otomotif Yang Membayar Dividen

Payout Ratio dalam periode tahun 2005 – 2008 di Bursa Efefk

Indonesia.

No Nama Perusahaan Dividen Pay Out Ratio

2005 2006 2007 2008

1. PT. Astra Internasional Tbk. 32.64 31.63 0 0

2. PT. Astra Otoparts Tbk. 27.64 16.40 0 0

3. PT. Gajah Tunggal Tbk. 4.57 138 9 0

4. PT. Goodyear Indonesia Tbk. 136 138 9 0

5. PT. Hexindo Adiperkasa Tbk. 39.52 36.22 31.15 0

6. PT. Indo Kordsa Tbk. 15.06 29.49 72.42 59.35

7. PT. Intraco Penta Tbk. 14.52 0 0 37.66

8. PT. Multistrada Arah Sarana Tbk. 17.51 2.11 20.95 0

9. PT. Tunas Ridean Tbk. 18.57 33.29 40.42 95.63

10. PT. United Tractor Tbk. 29.82 26.05 28.65 27.51

Sumber: Indonesia Capital Market Directory 2005-2008 (Bursa Efek Indonesia)

3.3. Teknik Pengumpulan Data.

3.3.1. Jenis Data.

Penelitian ini dilakukan dengan menggunakan data sekunder, yaitu data

yang dikumpulkan, diolah dan disajikan oleh pihak lain. Data yang digunakan

dalam penelitian ini adalah data laporan keuangan perusahaan otomotif yang go

3.3.2. Sumber Data.

Dalam penelitian ini data bersumber dari PT. BURSA EFEK

INDONESIA (BEI) berupa laporan keuangan yang terangkum dalam

Indonesia Capital Market Directory (ICMD) perusahaan otomotif yang telah

dipilih sebagai sampel penelitian.

3.3.3. Pengumpulan Data.

Dalam rangka memperoleh data-data yang diperlukan oleh peneliti,

maka metode pengumpulan data yang digunakan adalah metode

dokumentasi yaiu pengumpulan data dengan cara menggunakan dan

mempelajari catatan perusahaan yang berkaitan. Pengumpulan data historis

perusahaan yang telah didokumentasikan dan masih berlaku saat ini,

kemudian dilakukan rekapitulasi sesuai dengan kebutuhan penelitian ini.

Dokumentasi ini digunakan untuk mengetahui aktivitas

perdagangan saham di Bursa Efek Indonesia (BEI).

3.4. Teknik Analisa dan Uji Hipotesis

3.4.1. Regresi Linier Berganda

Teknik analisa yang digunakan adalah Analisis Regresi Linier

Berganda. Dikarenakan dalam analisis pemilihan regresi linier berganda

dapat menerangkan ketergantungan satu variabel terikat (Y) yaitu Price

Earning Ratio dengan satu atau lebih variabel bebas (X), yang meliputi tiga

Maka kaitan antara variabel penelitian dapat digunakan model

sebagai berikut :

Y = β0 + β1 X1 + β2 X2+ β3X3 +

ε

Keterangan :

Y : PER.

Β0 : kostanta ( intercept ).

β1,β2,β3 : koefisien regresi parsial ( slope ).

X1 : Current Ratio.

X2 : Leverage.

X3 : Dividen Payout Ratio.

ε

: Kesalahan Acak.3.4.2 Uji Asumsi Klasik.

Persamaan regresi tersebut diatas harus bersifat BLUE

(Best,Linier,Unbiased,Estimator) artinya pengambilan keputusan melalui uji

F tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus

dipenuhi tiga asumsi dasar yang tidak boleh dilanggar oleh regresi, yaitu :

1. Tidak boleh ada multikoloniaritas

2. Tidak boleh ada heteroskedastisitas

3. Tidak boleh ada autokorelasi

Apabila salah satu dari tiga asumsi dasar tersebut dilanggar maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga

pengambilan keputusan melalui uji t menjadi bias (Gujarati, 1995:153)

Menurut Sumodiningrat (2002: 115) sifat blue dapat dijelaskan

1. Best : Pentingnya sifat ini bila diterapkan uji signifikan baku

terhadap α dan ß.

2. Linier : Sifat ini dibutuhkan untuk memudahkan dalam penaksiran.

3. Unbiased : Nilai jumlah sampel sangat besar penaksir parameter

diperoleh dari sampel besar kira-kira lebih mendekati nilai

parameter sebenarnya.

4. Estimate : e diharapkan sekecil mungkin..

Yang diasumsikan tidak terjadi pengaruh antara variabel bebas atau

regresi bersifat BLUE (Best, Linier, Unbiased, Estimator) artinya koefisien

regresi pada persamaan tersebut betul-betul linier dan tidak bias atau tidak

terjadi penyimpangan-penyimpangan persamaan, seperti:

A. Multikolinearitas

Tepatnya istilah multikolinearitas berkenaan dengan terdapatnya

lebih dari satu hubungan linier pasti dan istilah kolinearitas berkenaan

dengan terdapatnya satu hubungan linier (Gujarati,1995: 157)

Menurut Widarjono (2003:131), mengemukakan bahwa

multikolinearitas berarti adanya hubungan linier antara variabel

independen di dalam regresi linier berganda dalam suatu persamaan.

Multikolinearitas merupakan korelasi variabel independen dalam regresi

berganda.

Deteksi adanya Multikolinearitas :

Jika VIF melebihi angka 10, maka variabel tersebut

mengindikasikan adanya multikolinearitas.

b. Nilai Eigenvalue mendekati 0 dan Condition Index melebihi angka

15 (Nachrowi dan Usman,2006: 100)

B. Heteroskedastisitas

Heteroskedastisitas merupakan varian dari residual atau error yang

tidak konstan atau berubah-ubah. Model regresi yang baik tidak

mempunyai Heteroskedastisitas (Nachrowi dan Usman,2006: 109)

Deteksi adanya Heteroskedastisitas :

Pada regresi linier nilai residual tidak boleh ada hubungan dengan

variabel X. Hal ini bisa diidentifikasi dengan cara menghitung korelasi

rank spearman.

Menurut Gujarati (1995: 188) rumus rank spearman adalah :

Σ di2

rs = 1 – 6

N(N2 – 1)

Keterangan :

di = Perbedaan dalam rank antara residual dengan variabel bebas ke-i

N = Banyaknya data

Menurut Gujarati (1995:177), mendeteksi adanya heteroskedastisitas

adalah sebagai berikut :

a. Nilai probabilitas > 0.05 berarti bebas dari heteroskedastisitas

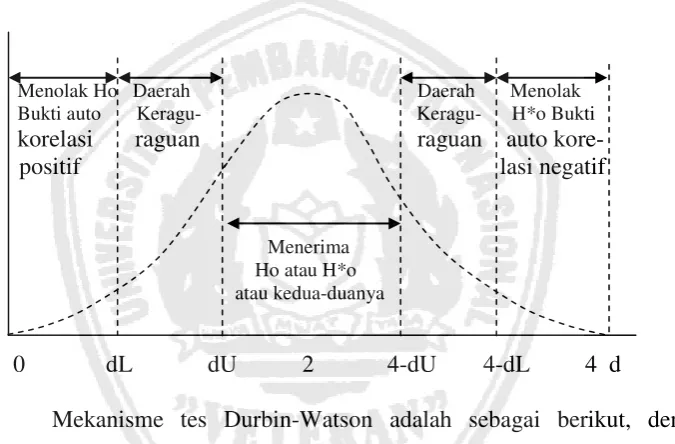

C. Autokorelasi

Autokorelasi merupakan korelasi antara anggota serangkaian

observasi yang diurutkan menurut waktu.

Prosedur untuk menguji autokorelasi yang sebenarnya dapat

dijelaskan lebih baik dengan bantuan gambar dibawah ini, yang

menunjukkan batas d adalah 0 dan 4.

Gambar 2. Statistik d Durbin – Watson, (Gujarati,1995: 216)

Menolak Ho Daerah Daerah Menolak

Bukti auto Keragu- Keragu- H*o Bukti

korelasi raguan raguan auto kore- positif lasi negatif

Menerima Ho atau H*o atau kedua-duanya

0 dL dU 2 4-dU 4-dL 4 d

Mekanisme tes Durbin-Watson adalah sebagai berikut, dengan

mengasumsikan bahwa asumsi yang mendasari tes dipenuhi :

a. Untuk ukuran sampel tertentu dan banyaknya variabel yang menjelaskan

tertentu dapatkan nilai kritis dL dan du.

b. Jika hipotesis Ho adalah bahwa tidak ada serial korelasi positif, maka jika

d < dL : menolak Ho

d > du : tidak menolak Ho

c. Jika hipotesis nol Ho adalah bahwa tidak ada serial korelasi korelasi

negatif, maka jika

d > 4 – dL : menolak Ho

d < 4 – du : tidak menolak Ho

4 – du < d < 4 – dL : pengujian tidak meyakinkan

d. Jika Ho adalah dua-ujung, yaitu bahwa tidak ada serial autokorelasi baik

positif ataupun negatif, maka jika

d < dL : menolak Ho

d > 4 – dL : menolak Ho

du < d < 4 – du : tidak menolak Ho

dL < d < du

atau pengujian tidak meyakinkan

4 – du < d < 4 – dL

Seperti langkah tadi menunjukkan, kelemahan besar dari tes d adalah

bahwa jika d tadi jatuh dalam daerah yang meragukan atau daerah

ketidaktahuan, orang tidak dapat menyimpulkan apakah autokorelasi ada

atau tidak ada. Dalam kasus ini orang bisa mungkin terpaksa melakukan tes

lain (beberapa diantaranya diberikan dalam bentuk soal latihan) atau

mendapatkan data tambahan data atau sampel yang berbeda. Harus juga

diperhatikan bahwa banyaknya observasi minimum yang diperlukan

sehubungan dengan tabel Durbin Watson adalah 15. Alasannya adalah

sulit untuk bisa menarik kesimpulan yang pasti (definitif) mengenai

autokorelasi dengan memeriksa residual yang ditaksir.

3.4.3. Uji Hipotesis

3.4.3.1. Uji Simultan (Uji F)

Analisis ini digunakan untuk mengetahui pengaruh secara simultan

antara variabel independen terhadap variabel dependen, dengan prosedur

sebagai berikut :

1. H0 : β1 = β2 = ...= βk = 0

Artinya secara simultan variabel bebas tidak mempunyai pengaruh

terhadap variabel terikat

H1 : minimal ada 1 βi≠ 0, i = 1,2,...,k

Artinya secara simultan variabel bebas mempunyai pengaruh

terhadap variabel terikat

2. Dalam penelitian ini digunakan tingkat signifikan sebesar α = 0,10

(10%) dengan derajat bebas [n-k], dimana n : jumlah pengamatan,

dam k : jumlah variabel

3. Dengan F hitung sebesar

k = jumlah variabel

n = jumlah sampel.

4. Kriteria pengujian sebagai berikut

a. Jika Signifikan > 0,10 maka Ho di tolak dan Hi diterima (berarti

secara simultan variabel bebas berpengaruh terhadap variabel terkait).

b. Jika Signifikan < 0,10 maka Ho di terima dan Hi ditolak (berarti

secara simultan variabel bebas tidak berpengaruh terhadap variabel

terkait).

3.4.3.2. Uji Parsial (Uji t)

Uji t adalah uji yang digunakan untuk melihat pengaruh

masing-masing variabel bebas secara parsial terhadap variabel terikat

(Widarjono,2005:58).

Hipotesis dirumuskan sebagai berikut :

1. H0 = βi = 0, i = 1,2,…,k

Artinya secara parsial varibel bebas tidak mempunyai pengaruh yang

signifikan terhadap variabel terikat.

H1 = βi = β2≠ 0

Artinya secara parsial varibel bebas ada pengaruh terhadap variabel

terikat.

2. Menentukan Level of Significant = 10% dengan derajat bebas = ( n-k ),

3. thitung = βi

Se ( βi )

thitung = t hasil perhitungan

Dimana: βi = koefisien regresi

Se(βi) = Standar error.

4. Kriteria pengujian sebagai berikut:

1. Apabila tingkat signifikan > 0,10 maka Ho ditolak dan Hi

diterima, berarti ada pengaruh antara variabel bebas dengan

variabel terikat.

2. Apabila tingkat signifikan < 0,10 maka Ho diterima dan Hi

ditolak, artinya tidak ada pengaruh antara variabel bebas

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian

4.1.1 Sejarah Singkat Pasar Modal

Sejarah pasar modal di Indonesia mengungkapkan bahwa di Indonesia

pernah di bentuk suatu perserikatan perdagangan Uang dan Efek yaitu pada

tanggal 11 Januari 1952 atau tiga belas tahun setelah dibentuknya

perserikatan yang sama di kota Jakarta (1912). Kemudian pada tahun 1927

dibentuk Bursa – bursa efek di tiga kota besar di Indonesia, yaitu Jakarta,

Semarang dan Surabaya.

Pada masa revolusi kemerdekaan kegiatan perdagangan efek di

bursa-bursa efek tersebut praktis berhenti karena situasi politik saat itu.

Setelah proklamasi Kemerdekaan Indonesia tepatnya tahun 1951 pemerintah

memberlakukan Undang-Undang Darurat No. 15 tahun 1952 tentang Bursa

Efek.

Pada tanggal 10 Agustus 1990 berdasarkan keputusan Presiden

Republik Indonesia No. 52 tahun 1976, Pasar Modal di Indonesia dari tahun

1977 sampai tahun 1987 relatif kurang memberikan hasil seperti yang di

harapkan meskipun pemerintah telah memberikan fasilitas kepada

perusahaan-perusahaan yang menarik dana dari pasar modal. Tersedat–

sedatnya perkembangan pasar modal selama itu disebabkan oleh beberapa

ketat, adanya batasan fliktuasi harga saham dan campur tangan pemerintah

pasar perdana.

Untuk mengatasi permasalahan yang menghambat perkembangan

pasar modal tersebut diatas, pemerintah mengluarkan serangkaian deregulasi

yang berkaiatn dengan perkembangan pasar modal yaitu paket Kebijaksanaan

Desember (Pakdes 1987), Paket Kebijaksanaan Oktober 1988(Pakto 1988),

Paket Kebijaksanaan Desember 1988 ( Pakdes 1988).

4.1.2. Sejarah Singkat PT. Bursa Efek Indonesia ( BEI )

Pada tanggal 13 Juli 1992, Bursa Efek Indonesia diswastakan dan mulai

menjalankan pasar saham di Indonesia , sebuah awal pertumbuhan baru

setelah terhenti sejak didirikan pada awal abad ke – 19. Pada tahun 1912,

dengan bantuan Kolonial Belanda, Bursa Efek pertama di Indonesia didirikan

Batavia, pusat pemerintah colonial Belanda yang dikenal sebagai Jakarta saat

ini.

Bursa Batavia sempat ditutup selama Perang Dunia pertama dan

kemudian dibuka lagi pada tahun 1952. Selain Bursa Batavia, pemerintah

colonial juga mengkeuangkan bursa paralel di Surabaya dan Semarang.

Namun kegiatan Bursa saham ini dihentikan lagi ketika terjadi pendudukan

oleh tentara Jepang di Batavia

Pada tahun 1952, tujuh tahun setelah Indonesia memproklamirkan

kemerdekaan , bursa saham dibuka lagi di Jakarta dengan memperdagangkan

saham dan obligasi yang Dunia. Kegiatan bursa saham kemudian berhenti

Sebelum tahun 1977, bursa saham dibuka kembali dan ditangani

oleh Badan Pelaksanaan Pasar Modal (BAPEPAM), institusi baru di

bawah Departemen Keuangan. Kegiatan perdagangan dan kapitalisasi

pasar sahampun mulai meningkat seiring dengan perkembangan pasar

financial dan sector swasta.Puncak perkembangannya pada tahun 1990.

Pada tahun 1991, bursa saham diswastanisasi menjadi PT. Bursa Efek

Jakarta ini mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan

Pengawas Pasar Modal ( BAPEPAM).

Tahun 1955 adalah tahun Bursa Efek Indonesia memasuki babak

baru. Pada tanggal 22 Mei 1995 Bursa Efek Indonesia meluncurkan

Jakarta Automated Trading System(JATS), sebuah system perdagangan

otomotisasi yang menggantikan system perdagangan manual. System baru

ini ndapat memfasilitasi perdagangan saham dengan frekuensi yang lebih

besar dan lebih menjamin kegiatan pasar yang fair dan transparan

dibanding system perdagangan manual.

Pada Juli 2000, Bursa Efek Indonesia menerapkan perdagangan

tanpa warkat ( Scripless Trading ) dengan tujuan untuk meningkatkan

likuiditas pasar dan menghindari peristiwa saham hilang dan pemalsuan

saham dan juga untuk mempercepat proses penyelesaian transaksi.

Pada tahun 2002, Bursa Efek Indonesia mulai menerapkan

perdagangan jarak jauh ( Remote Trading) sebagai upaya meningkatkan