PENGUKURAN SUMBER DAYA MANUSIA SEBAGAI HUMAN

CAPITAL DI PT. PERKEBUNAN NUSANTARA IV MEDAN

TUGAS SARJANA

Diajukan untuk Memenuhi Sebagian dari Syarat-syarat Memperoleh Gelar Sarjana Teknik

Oleh: Audy Mirza NIM. 070403055

D E P A R T E M E N T E K N I K I N D U S T R I

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

M E D A N

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Kuasa, yang

telah menganugerahkan kasih dan karunia-Nya, sehingga penulis dapat

mengerjakan dan menyelesaikan laporan Tugas Sarjana ini.

Tugas Sarjana merupakan salah satu syarat akademis yang harus dipenuhi

untuk menyelesaikan studi di Departemen Teknik Industri, Fakultas Teknik,

Universitas Sumatera Utara. Penulis melakukan penelitian di PT. Perkebunan

Nusantara IV (Persero) Medan, dengan judul penelitian ”Pengukuran Sumber Daya Manusia sebagai Human Capital di PT. Perkebunan Nusantara IV (Persero) Medan.”

Besar harapan penulis, penyusunan laporan penelitian ini dapat menambah

pengetahuan bagi pembaca. Penulis menyadari masih banyak kekurangan dalam

penulisan laporan ini, karena pengetahuan dan pengalaman penulis yang masih

terbatas. Kritik dan saran yang bersifat membangun penulis harapkan demi

kesempurnaan laporan ini.

Akhir kata, penulis mengharapkan agar laporan Tugas Sarjana ini dapat

memberikan manfaat baik bagi kita semua.

Medan, Desember 2011

Penulis,

UCAPAN TERIMAKASIH

Puji dan syukur penulis panjatkan kepada ALLAH SWT yang telah

memberikan kasih dan karunia-Nya sehingga penulis mendapatkan kesempatan

untuk mengikuti pendidikan di Departemen Teknik Industri USU serta telah

menyertai penulis selama proses perkuliahan dan penulisan laporan Tugas

Sarjana ini.

Dalam proses penulisan Tugas Akhir ini, penulis telah mendapatkan

bimbingan dan bantuan dari berbagai pihak, baik berupa materil, spiritual, dan

informasi. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Bapak Dr. Ir. Harmein Nasution, MSIE, selaku Dosen Pembimbing I yang

telah memberikan waktu, bimbingan, pengarahan, dan masukan dalam

penyelesaian Tugas Sarjana ini.

2. Bapak Aulia Ishak, ST. MT, selaku Dosen Pembimbing II yang telah

memberikan waktu, bimbingan, pengarahan, dan masukan dalam penyelesaian

Tugas Sarjana ini.

3. Ibu Ir. Khawarita Siregar, MT, selaku Ketua Departemen Teknik Industri

Universitas Sumatera Utara, yang telah memberi izin pelaksanaan Tugas

Sarjana ini dan dukungan serta perhatian yang diberikan kepada penulis.

4. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE selaku Ketua Bidang

Manajemen Rekayasa dan Produksi yang telah memberikan waktu,

5. Bapak Ir. Mangara Tambunan, M.Sc dan Ibu Ir. Rosnani Ginting, MT selaku

Koordinator Tugas Sarjana Departemen Teknik Industri yang telah

memberikan waktu, bimbingan, pengarahan, dan masukan dalam penyelesaian

Tugas Sarjana ini.

6. Kedua orang tua penulis dan saudara/saudari penulis yang selalu mendukung

penulis dalam doa, dana dan semangat.

7. Bapak Rudi, selaku karyawan di bagian keuangan dan akutansi di PT.

Perkebunan Nusantara IV (persero) Medan yang telah membantu penulis

dalam pengumpulan data.

8. Seluruh Pegawai jurusan Teknik Industri, Bang Mijo, Bang Nurmansyah,

Bang Ridho, Bang Awal, Kak Dina, Bang Kumis, Kak Rahma dan Bu Ani.

9. Teman-teman 07 yang terkasih yang selalu memberikan dukungan kepada

penulis untuk tetap semangat.

10.Semua pihak yang secara langsung maupun tidak langsung telah membantu

DAFTAR ISI

BAB HALAMAN

LEMBAR JUDUL ... i

LEMBAR PENGESAHAN ... ii

SERTIFIKAT EVALUASI TUGAS SARJANA ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

DAFTAR ISI ... vii

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xvii

ABSTRAK……….. ... xviii

I PENDAHULUAN

1.1. Latar Belakang ... I-1

1.2. Rumusan Permasalahan ... I-3

1.3. Tujuan Penelitian ... I-3

1.4. Manfaat Penelitian ... I-4

1.5. Batasan Masalah ... I-4

1.6. Asumsi Penelitian ... I-4

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

II GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan ... II-1

2.2. Visi, Misi, Tujuan dan Budaya Perusahaan ... II-3

2.3. Budaya Perusahaan ... II-5

2.4. Strategi Perusahaan ... II-5

2.5. Ruang Lingkup Bidang Usaha ... II-8

2.6. Manajemen dan Organisasi PT. Perkebunan Nusantara IV

(Persero) ... II-9

2.7. Sumber Daya Manusia ... II-13

2.7.1. Jumlah Tenaga Kerja ... II-13

2.7.2. Struktur Imbalan ... II-15

III TINJAUAN PUSTAKA

3.1. Latar Belakang Konsep Human Capital ... III-1 3.2. Definisi Human Capital ... III-2 3.3. Pengelolaan Modal Manusia (Human Capital) ... III-4 3.4. Desain Sistem Pengukuran Sumber Daya Manusia

sebagai Human Capital ... III-9 3.4.1. High Performance Work System (HPWS) ... III-9 3.4.2. Aspek Moneter ... III-10

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

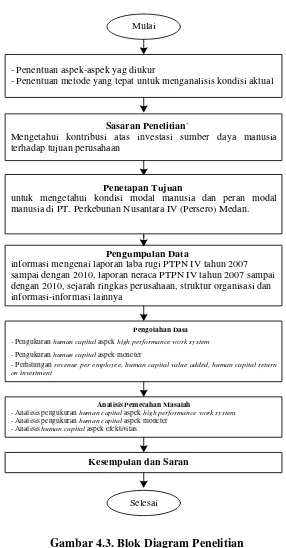

IV METODOLOGI PENELITIAN

4.1. Lokasi Penelitian dan Waktu Penelitian ... IV-1

4.2. Rancangan Penelitian ... IV-1

4.3. Kerangka Konseptual Penelitian ... IV-1

4.4. Jenis dan Sumber Data ... IV-3

4.5. Metode Pengumpulan Data ... IV-3

4.6. Metode Pengolahan Data ... IV-4

4.7. Analisa Data….. ... IV-6

4.8. Kesimpulan dan Saran ... IV-6

V PENGUMPULAN DAN PENGOLAHAN DATA

5.1. Pengumpulan Data ... V-1

5.2. Pengolahan Data ... V-6

5.2.1. Pengukuran Human Capital aspek High

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

5.2.3.2. Human Capital Value Added ... V-25 5.2.3.3. Human Capital Return on Investment

(HC ROI) ... V-26

5.3. Korelasi Antar Variabel ... V-27

5.3.1. Korelasi Rekrutmen dengan Human Capital

Effectiveness ... V-27 5.3.2. Korelasi Pelatihan dengan Human Capital

Effectiveness ... V-29 5.3.3. Korelasi Human Capital Effectiveness dengan

Financial Performance ... V-30 5.3.3.1. Human Capital Effectiveness dengan

Return on Investment……….. V-30 5.3.3.2. Human Capital Effectiveness dengan

Economic Value Added……….. V-32

VI ANALISA DAN PEMBAHASAN

6.1. Analisa Pengukuran Human Capital Aspek High

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

6.3. Analisis Pengukuran Aspek Efektivitas Human Capital ... VI-6 6.3.1. Analisis Revenue per Employee ... VI-6 6.3.2. Analisis Human Capital Value Added ... VI-7 6.3.3. Analisis Human Capital Return on Investment

(HC ROI) ... VI-8

6.4. Analisis Korelasi Antar Variabel ... VI-9

6.4.1. Analisis Korelasi Rekrutmen dengan Human

Capital Effectiveness ... VI-9 6.4.2. Analisis Korelasi Pelatihan dengan Human

Capital Effectiveness ... VI-10 6.4.3. Analisis Korelasi Human Capital Effectiveness

dengan Financial Performance ... VI-12 6.4.3.1. Analisis Korelasi Human Capital Effectiveness

dengan Return on Investment ... VI-12 6.4.3.2. Analisis Korelasi Human Capital Effectiveness

dengan Economic Value Added ... VI-14

VII KESIMPULAN DAN SARAN ... VII-1

7.1. Kesimpulan…… ... VII-1

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

DAFTAR PUSTAKA

DAFTAR GAMBAR

GAMBAR HALAMAN

2.1. Struktur Organisasi ... II-12

4.1. Kerangka Konseptual ... IV-2

4.2. Blok Diagram Pengolahan Data ... IV-5

DAFTAR TABEL

TABEL HALAMAN

2.1. Jumlah Karyawan Berdasarkan Jabatan ... II-13 2.2. Jumlah Karyawan Berdasarkan Pendidikan ... II-13

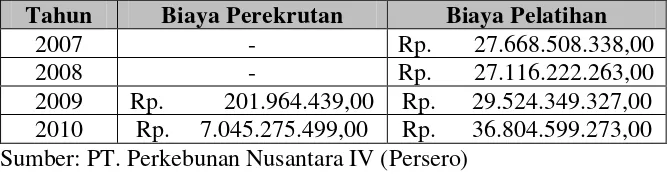

5.1. Biaya Perekrutan dan Biaya Pelatihan ... V-2

5.2. Laba (Rugi) Perusahaan per Komoditi ... V-2

5.3. Total Aset Perusahaan ... V-2

5.4. Kewajiban Jangka Panjang dan Ekuitas Perusahaan ... V-3

5.5. Total Penjualan Perusahaan ... V-3

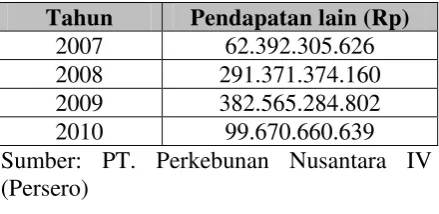

5.6. Jumlah Pendapatan Lain-lain ... V-4

5.7. Jumlah Biaya Penjualan ... V-4

5.8. Jumlah Biaya Lain-lain ... V-5

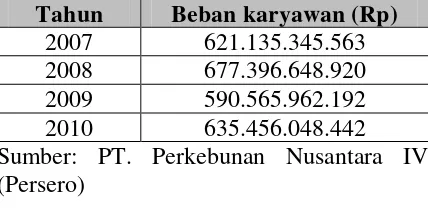

5.9. Jumlah Beban Karyawan ... V-5

5.10. Jumlah Karyawan ... V-6

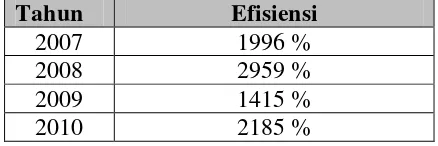

5.11. Efisiensi Pelatihan dan Pengembangan Sumber Daya Manusia ... V-11

5.12. Tingkat Perputaran Karyawan ... V-12

5.13. Data Turn Over Karyawan ... V-12 5.14. Biaya Sumber Daya Manusia PT Perkebunan Nusantara IV ... V-13

5.15. Perhitungan Amortisasi Nilai Aktiva Sumber Daya Manusia ... V-14

5.16. Perbandingan Laba Perusahaan ... V-15

5.17. Perbandingan Total Aset ... V-15

5.18. Tingkat Profitabilitas Perusahaan... V-16

DAFTAR TABEL (LANJUTAN)

TABEL HALAMAN

5.20. Perhitungan NOPAT ... V-18

5.21. EBIT Setelah Kapitalisasi ... V-19

5.22. Perhitungan NOPAT Setelah kapitalisasi ... V-19

5.23. Hasil WACC ... V-21

5.24. Modal yang diinvestasikan ... V-21

5.25. EVA sebelum Kapitalisasi ... V-22

5.26. EVA setelah Kapitalisasi ... V-23

5.27. Data Penjualan dan Jumlah karyawan ... V-24

5.28. Revenue per Employee ... V-24 5.29. Total Penjualan, Pendapatan Lain dan Beban Penjualan ... V-25

5.30. Biaya Lain-lain dan Beban Karyawan ... V-25

5.31. Human Capital Value Added ... V-26 5.32. Laba Perusahaan dan Biaya Karyawan ... V-26

5.33. Human Capital Return on Investment ... V-27 5.34. Koefisien Antara Rekrutmen dengan Revenue per Employee ... V-28 5.35. Koefisien Antara Rekrutmen dengan HCVA ... V-28

5.36. Koefisien Antara Rekrutmen dengan HCROI ... V-29

5.37. Koefisien Antara Pelatihan dengan Revenue per Employee ... V-29 5.38. Koefisien Antara Pelatihan dengan HCVA ... V-30

5.39. Koefisien Antara Pelatihan dengan HCROI ... V-30

DAFTAR TABEL (LANJUTAN)

TABEL HALAMAN

5.40. Koefisien Antara Revenue per Employee dengan Return on

Investment ... V-31 5.41. Koefisien Antara HCVA dengan Return on Investment ... V-31 5.42. Koefisien Antara HCROI dengan ROI ... V-32

5.43. Koefisien Antara Revenue per Employee dengan Economic

Value Added ... V-32 5.44. Koefisien Antara HCVA dengan Economic Value Added ... V-33 5.45. Koefisien Antara HCROI dengan Economic Value Added ... V-33 6.1. Tingkat Profitabilitas Perusahaan (Sebelum dan Sesudah

Kapitalsiasi) ... VI-3

DAFTAR LAMPIRAN

LAMPIRAN HALAMAN

L.1. Uraian Tugas ... L-1

L.2. Surat Permohonan Tugas Sarjana ... L-2 L.3. Surat Penjajakan ... L-3

L.4. Surat Balasan Perusahaan ... L-4

L.5. Surat Keputusan Tugas Sarjana ... L-5 L.6. Perubahan Surat Keputusan Tugas Sarjana ... L-6 L.7. Lembar Asistensi ... L-7

ABSTRAK

Human capital merupakan kemampuan yang dimiliki oleh manusia dan bernilai apabila dikelola secara tepat sebagai suatu investasi. Pelatihan dan rekrutmen merupakan investasi yang paling penting. Saat ini, perusahaan telah secara konsisten melakukan pelatihan dan rekrutmen untuk meningkatkan kinerja sumber daya manusianya. Namun, perusahaan tidak mengetahui secara pasti peran atau kontribusi yang diberikan sumber daya manusia terhadap sasaran perusahaan atas program investasi sumber daya manusia yang telah dilaksankannya. Hal ini disebabkan karena untuk menilai kinerja sumber daya manusia, perusahaan masih membuat parameter yang diukur sesuai Key Performance Indicator. Dengan besarnya biaya yang dikeluarkan perusahaan untuk pengembangan sumber daya manusia, dibutuhkan suatu sistem untuk mengukur modal manusia, perkembangannya, dan pengaruhnya terhadap hasil bisnis sehingga organisasi mampu menghindari kecenderungan negatif dalam program investasi sumber daya manusia. Penelitian ini bertujuan untuk mengetahui kondisi modal manusia dan peran modal manusia di PT. Perkebunan Nusantara IV (Persero) Medan. Pengukuran ini terdiri dari 3 aspek yaitu high performance work system, moneter dan efektivitas. Dari aspek high performance work system, dapat diketahui bahwa efisiensi biaya perekrutan sebesar Rp. 40.258.717/orang. Besarnya efisiensi ini dikarenakan lamanya waktu yang diperlukan untuk merekrut karyawan yaitu 4 sampai 6 bulan. Tingkat perputaran karyawan mengalami kenaikan sebesar 2,91%, namun kenaikan ini disebabkan oleh masa pensiun, meninggal dunia dll. Program pelatihan sangat efektif karena investasi kembali. Dari aspek moneter, ROI dan EVA mengalami kenaikan setelah mengkapitalisasi biaya pengembangan sumber daya manusia. Dari Aspek efektivitas diketahui bahwa dari hasil revenue per employee, human capital value added dan human capital return on investment, sumber daya manusia telah mampu memberikan kontribusi atau nilai tambah yang meningkat setiap tahunnya kepada perusahaan. Secara keseluruhan, hasil penelitian ini menunjukkan bahwa investasi sumber daya manusia dapat membantu perusahaan meningkatkan kinerjanya.

ABSTRAK

Human capital merupakan kemampuan yang dimiliki oleh manusia dan bernilai apabila dikelola secara tepat sebagai suatu investasi. Pelatihan dan rekrutmen merupakan investasi yang paling penting. Saat ini, perusahaan telah secara konsisten melakukan pelatihan dan rekrutmen untuk meningkatkan kinerja sumber daya manusianya. Namun, perusahaan tidak mengetahui secara pasti peran atau kontribusi yang diberikan sumber daya manusia terhadap sasaran perusahaan atas program investasi sumber daya manusia yang telah dilaksankannya. Hal ini disebabkan karena untuk menilai kinerja sumber daya manusia, perusahaan masih membuat parameter yang diukur sesuai Key Performance Indicator. Dengan besarnya biaya yang dikeluarkan perusahaan untuk pengembangan sumber daya manusia, dibutuhkan suatu sistem untuk mengukur modal manusia, perkembangannya, dan pengaruhnya terhadap hasil bisnis sehingga organisasi mampu menghindari kecenderungan negatif dalam program investasi sumber daya manusia. Penelitian ini bertujuan untuk mengetahui kondisi modal manusia dan peran modal manusia di PT. Perkebunan Nusantara IV (Persero) Medan. Pengukuran ini terdiri dari 3 aspek yaitu high performance work system, moneter dan efektivitas. Dari aspek high performance work system, dapat diketahui bahwa efisiensi biaya perekrutan sebesar Rp. 40.258.717/orang. Besarnya efisiensi ini dikarenakan lamanya waktu yang diperlukan untuk merekrut karyawan yaitu 4 sampai 6 bulan. Tingkat perputaran karyawan mengalami kenaikan sebesar 2,91%, namun kenaikan ini disebabkan oleh masa pensiun, meninggal dunia dll. Program pelatihan sangat efektif karena investasi kembali. Dari aspek moneter, ROI dan EVA mengalami kenaikan setelah mengkapitalisasi biaya pengembangan sumber daya manusia. Dari Aspek efektivitas diketahui bahwa dari hasil revenue per employee, human capital value added dan human capital return on investment, sumber daya manusia telah mampu memberikan kontribusi atau nilai tambah yang meningkat setiap tahunnya kepada perusahaan. Secara keseluruhan, hasil penelitian ini menunjukkan bahwa investasi sumber daya manusia dapat membantu perusahaan meningkatkan kinerjanya.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Human capital merupakan kemampuan yang dimiliki oleh manusia dan bernilai apabila dikelola secara tepat sebagai suatu investasi. Pelatihan dan

rekrutmen merupakan investasi sumber daya manusia yang paling penting.

Dimana, sumber daya manusia memegang peranan penting dalam segala hal

menyangkut kegiatan perusahaan, walaupun alat-alat yang digunakan canggih

dengan teknologi tinggi, namun tanpa peran sumber daya manusia yang

berkualitas, profesional dan terlatih maka sebuah bisnis tidak akan berkembang

baik.

Sebuah riset yang pernah dilakukan oleh Watson Wyatt terhadap 750

perusahaan publik di America, Canada dan Eropa dengan menggunakan metode

Human Capital Index. Hasil penelitian menunjukkan perusahaan dengan human capital management yang lebih baik mampu meningkatkan kinerja laba dibandingkan dengan human capital management yang standard.

Berdasarkan studi literatur yang dilakukan, penelitian dengan judul

pengukuran human capital di Bank BNI dengan menggunakan metode ROI

Human Capital Scorecard menunjukkan bahwa investasi sumber daya manusia di Bank BNI memiliki kontribusi terhadap pencapaian sasaran perusahaan, namun

belum sepenuhnya berkontribusi terhadap proses bisnis dan pengelolaan sumber

Untuk lebih meningkatkan produksi dan produktivitas yang telah dicapai,

PT. Perkebunan Nusantara IV Medan terus mengembangkan potensi yang ada

pada sumber daya manusia, melalui berbagai pelatihan untuk lebih meningkatkan

kemampuan dan profesionalitas sumber daya manusia perusahaan, termasuk

proses perekrutan yang selektif guna menyaring sumber daya yang berkualitas.

Biaya yang dikeluarkan perusahaan untuk program tersebut terus mengalami

peningkatan setiap tahunnya. Namun, biaya yang dikeluarkan perusahaan untuk

program tersebut masih dianggap sebagai sebuah beban perusahaan belum

dianggap sebagai suatu investasi.

Biaya yang dikeluarkan perusahaan untuk pengembangan sumber daya

manusia berjumlah sangat besar, sehingga dibutuhkan suatu sistem untuk

mengukur modal manusia, perkembangannya, dan pengaruhnya terhadap hasil

bisnis sehingga organisasi mampu menghindari kecenderungan negatif dalam

program investasi pengembangan manusia. Dimana pada saat ini perusahaan tidak

mengetahui secara pasti peran atau kontribusi yang diberikan sumber daya

manusia terhadap sasaran perusahaan atas program pengembangan sumber daya

manusia yang telah dilaksankannya. Hal ini disebabkan karena untuk menilai

kinerja sumber daya manusia, perusahaan masih membuat parameter yang diukur

1.2. Rumusan Permasalahan

Rumusan masalah pada penelitian tugas sarjana ini adalah penilaian

kinerja sumber daya manusia yang dilakukan perusahaan masih membandingkan

dengan parameter yang diukur sesuai Key Performance Indicator. Dengan keadaan seperti ini, perusahaan tidak mengetahui peran dari sumber daya manusia

terhadap sasaran perusahaan atas program pengembangan sumber daya manusia

yang telah dilaksankannya. Tanpa peran sumber daya manusia yang berkualitas,

profesional dan terlatih maka sebuah bisnis tidak akan berkembang baik. Sehingga

perlu dilakukan pengukuran sumber daya manusia sebagai human capital pada PT. Perkebunan Nusantara IV (Persero) Medan.

1.3. Tujuan Penelitian

Tujuan umum dari penelitian ini adalah untuk mengetahui kondisi modal

manusia dan peran modal manusia di PT. Perkebunan Nusantara IV (Persero)

Medan.

Tujuan khusus pada penelitian ini adalah

1. Untuk mengetahui efisiensi perekrutan, tingkat perputaran karyawan dan

tingkat pengembalian dari pelatihan-pelatihan yang telah dilaksanakan.

2. Untuk mengetahui nilai tambah yang diberikan sumber daya manusia kepada

perusahaan.

3. Untuk mengetahui pengaruh pelatihan dan rekrutmen terhadap efektivitas

1.4. Manfaat Penelitian

Penelitian ini diharapkan akan memberikan kontribusi yang bernilai baik

bagi perusahaan maupun bagi peneliti sendiri. Adapun manfaat yang diperoleh

dari penelitian ini adalah:

1. Penelitian ini diharapkan dapat memperlakukan sumber daya manusia sebagai

Human Capital dalam rangka memenuhi kebutuhan informasi dan dapat dijadikan sebagai dasar dalam pengambilan keputusan.

2. Menjadi masukan bagi perusahaan sebagai upaya dalam peningkatan kinerja

perusahaan.

1.5. Batasan Masalah

Dalam melakukan penelitian ini penulis memberikan batasan masalah

sebagai berikut:

1. Penelitian dilakukan di kantor pusat (kantor direksi Medan) pada bagian

akuntansi, keuangan dan sumber daya manusia

2. Pengukuran dilakukan dengan mengambil data perusahaan pada tahun

2007-2010.

1.6. Asumsi Penelitian

Dalam melakukan penelitian ini penulis memberikan asumsi penelitian

sebagai berikut: Proses rekrutmen yang dilakukan perusahaan telah berjalan

dengan baik. Dengan menempatkan karyawan pada posisi yang sesuai dengan

1.7. Sistematika Penulisan Tugas Sarjana

Sistematika penulisan laporan Tugas Akhir adalah sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini diuraikan mengenai latar belakang permasalahan, pokok

permasalahan, tujuan pemecahan masalah, pembatasan masalah,

serta asumsi-asumsi yang digunakan selama penelitian berlangsung.

BAB II GAMBARAN UMUM PERUSAHAAN

Pada bab ini berisikan sejarah industri (perusahaan), ruang lingkup

bidang usaha, tenaga kerja, proses produksi, dan beberapa hal yang

mendukung informasi mengenai perusahaan

BAB III LANDASAN TEORI

Pada bab ini diuraikan teori-teori yang berkaitan dengan pokok

permasalahan yang dikaji dalam tugas akhir ini, rumus, metode dan

pendekatan yang digunakan sebagai dasar pemecahan masalah.

Landasan teori ini mencakup tentang pengukuran sumber daya

manusia sebagai human capital BAB IV METODOLOGI PENELITIAN

Pada bab ini berisikan mengenai jenis penelitian, lokasi dan waktu

penelitian, kerangka konseptual, tahapan penelitian, variabel

penelitian, metode dan instrumen penelitian, langkah-langkah

pengumpulan dan pengolahan data, arahan analisis dan pemecahan

BAB V PENGUMPULAN DAN PENGOLAHAN DATA

Bab pengumpulan dan pengolahan data berisi tentang pengumpulan

data, Bab ini berisi data primer dan sekunder yang diperoleh dari

penelitian serta pengolahan data yang membantu dalam pemecahan

masalah.

BAB VI ANALISIS PEMECAHAN MASALAH

Bab ini berisi proses pengolahan data yang digunakan sebagai dasar

pada pemecahan masalah dan melakukan analisis hasil pengolahan

data dan pemecahan masalah.

BAB VII KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan yang didapat dari hasil pemecahan

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan

PT. Perkebunan Nusantara IV (Persero) Medan merupakan salah satu

Badan Usaha Milik Negara yang bergerak dalam bidang perkebunan dan

berkedudukan di Sumatera Utara. Pada umumnya perusahaan-perusahaan di

Sumatera Utara mempunyai sejarah panjang sejak zaman Belanda. Seperti

diketahui pada awalnya keberadaan perkebunan ini adalah milik maskapai

Belanda yang dinasionalisasikan sekitar tahun 1959 dan selanjutnya mengalami

perubahan organisasi beberapa kali sebelum menjadi PT. Perkebunan Nusantara

IV (Persero).

Secara kronologis riwayat PT. Perkebunan Nusantara IV (Persero) Medan,

dapat disajikan sebagai berikut:

1. Tahun 1958, Tahap Nasionalisasi

Perusahaan-perusahaan swasta asing (Belanda) seperti HVA (Handels Vereeninging Amsterdam) dan RCMA (Rubber Cultuur Maatschappij Amsterdam) dinasionalisasikan oleh pemerintah Republik Indonesia dan kemudian dilebur menjadi Perusahaan Milik Pemerintah atas dasar Peraturan

2. Tahun 1967, Tahap Regrouping I

Pada tahun 1967-1968 selanjutnya pemerintah melakukan regrouping menjadi Perusahaan Perkebunan Negara (PPN) Aneka Tanaman, PPN Karet dan PPN

Serat.

3. Tahun 1968, Tahap Perubahan menjadi Perusahaan Negara Perkebunan (PNP)

Dengan Kepres No. 144 tahun 1968, Perusahaan Perkebunan Negara (PPN)

yang ada di Sumatera Utara dan Aceh di regrouping ulang menjadi PNP (Perusahaan Negara Perkebunan) I s.d IX.

4. Tahun 1997, Tahap Perubahan menjadi Perusahaan Perseroan

Dengan dasar Peraturan Pemerintah No. 29 Tahun 1971, Perusahaan Negara

Perkebunan (PNP) dialihkan menjadi Perusahaan Terbatas Persero dengan

nama resmi PT. Perkebunan I s.d IX (Persero).

5. Tahun 1996, Tahap Peleburan PTPN

Berdasarkan Peraturan Pemerintah No. 9 Tahun 1996 tanggal 14 Februari

1996, semua PTP yang ada di Indonesia di regrouping kembali menjadi dan dilebur menjadi PTPN I s.d. XIV. PT. Perkebunan Nusantara IV merupakan

hasil peleburan dari 3 (tiga) perusahaan, yaitu PTP IV, PTP VII, dan PTP VIII

yang berada di wilayah Sumatera Utara.

PT. Perkebunan Nusantara IV (Persero) didirikan di Bah Jambi, Simalungun,

Sumatera Utara pada tanggal 11 Maret 1996 berdasarkan Akta No. 37 Notaris

Harun Kamil, SH dan telah disahkan oleh Menteri Kehakiman dengan Surat

Keputusan No. C2-8332.HT.01.01.Th 96 tanggal 08 Agustus 1996, Tambahan

Dimana, mulanya PTP Nusantara IV berkedudukan di Bah Jambi, Kab.

Simalungun, Provinsi Sumatera Utara. Namun untuk membangun tata

hubungan antara satuan organisasi serta mendukng kecepatan, dan kemudahan

komunikasi maupun informasi dalam proses kegiatan bisnis, maka sesuai Akte

Notaris Sri Rahayu Hadi Prasetyo, SH No. 18 Tanggal 26 September 2002,

Kantor Pusat PTP Nusantara IV dipindahkan ke Medan. Dengan pindahnya

Kantor Pusat PTP Nusantara 14 ke Medan, maka untuk kegiatan pengelolaan

semua bagian ditetapkan di Medan.

2.2. Visi, Misi, Tujuan dan Budaya Perusahaan

PT. Perkebunan Nusantara IV ( Persero ) mempunyai visi “Menjadi Pusat

keunggulan pengelolaan perusahaan agroindustri kelapa sawit dengan tata kelola

perusahaan yang baik serta berwawasan lingkungan”.

Misi PT. Perkebunan Nusantara IV ( Persero) adalah sebagai berikut:

1. Menjamin keberlanjutan usaha yang kompetitif .

2. Meningkatkan daya saing produk secara berkesinambungan dengan sistem,

cara dan lingkungan kerja yang mendorong munculnya kreativitas dan inovasi

untuk meningkatkan produktivitas dan efisiensi.

3. Meningkatkan laba secara berkesinambungan.

4. Mengelola usaha secara profesional untuk meningkatkan nilai perusahaan

yang mempedomani etika bisnis dan tata kelola perusahaan yang baik (GCG).

6. Melaksanakan dan menunjang kebijakan serta program pemerintah

pusat/daerah.

Untuk mencapai sasaran yang jelas dalam koridor visi dan misi tersebut,

diperlukan suatu corporate plan atau perencanaan strategis jangka panjang yang akan menjadi acuan/ pedoman manajemen dalam menjalankan keputusan

strategis. Penyusunan rencana jangka panjang adalah bagian dari upaya yang

konsisten dalam pelaksanaan dan pencapaian good corporate governance (GCG). Maksud dan tujuan Perusahaan menurut anggaran Dasar perusahaan,

antara lain :

a. Turut melaksanakan dan menunjang kebijaksanaan dan program pemerintah di

bidang ekonomi dan pembangunan nasional pada umumnya, khususnya di sub

sektor pertanian dalam arti seluas-luasnya dengan tujuan memupuk

keuntungan berdasarkan prinsip-prinsip perusahaan yang sehat.

b. Melaksanakan kegiatan usaha antara lain :

1. Mengusahakan budidaya tanaman, meliputi pembukaan dan pengolahan

lahan, pembibitan, penanaman dan pemeliharaan serta melakukan

kegiatan-kegiatan lain yang berhubungan dengan budidaya tanaman

tersebut.

2. Produksi, meliputi pemungutan hasil tanaman, pengolahan hasil tanaman

sendiri maupun pihak lain menjadi barang setengah jadi atau barang jadi.

3. Perdagangan, meliputi penyelengaraan kegiatan pemasaran berbagai macam

hasil produksi serta melakukan kegiatan perdagangan barang lainnya yang

4. Pengembangan usaha di bisang perkebunan, agro usaha dan agro bisnis.

c. Mendirikan/menjalankan perusahaan dan usaha lainnya yang mempunyai

hubungan dengan usaha bidang pertanian, baik secara sendiri-sendiri maupun

bersama-sama dengan badan-badan lainnya, sepanjang hal itu tidak

bertentangan dengan peraturan perundang-undangan yang berlaku.

2.3. Budaya Perusahaan

Budaya perusahaan yang diterapkan di PT. Perkebunan Nusantara IV

(Persero) yaitu memberi, membimbing dan mendorong perilaku seluruh karyawan

perusahaan agar dalam melaksanakan tugas selalu:

1. Berpikir positif untuk dapat menangkap setiap peluang.

2. Proaktif dalam mengahsilkan inovasi dan prestasi.

3. Kerjasama tim untuk membangun kekuatan.

4. Menempatkan kepentingan perusahaan sebagai pertimbangan utama bagi

setiap keputusan yang diambil oleh setiap jajaran perusahaan.

5. Menempatkan peningkatan kesejahteraan karyawan sebagai bagian yang tidak

terpisahkan dari pencapaian sasaran perusahaan.

2.4. Strategi Perusahaan

Corporate value adalah nilai – nilai yang dianut oleh suatu perusahaan yang mengakar dan menjadi patokan yang dipegang oleh seluruh pekerja untuk

PT. Perkebunan Nusantara IV (Persero) memiliki Corporate value yang terdiri dari 5 (lima) nilai, yaitu :

• P : Profitability (mengutamakan profit)

• R : Responsibility (bertanggung jawab terhadap stakeholder) • I : Integrity(integritas)

• M : Market ahead (selalu terdepan) • A : Accountability (terpercaya)

Adapaun strategi yang dilakukan perusahaan dalam mencapai tujuannya

adalah sebagai berikut:

1.

Strategi utama yang ditempuh untuk mencapai sasaran perusahaan

adalah

Strategi Corporate

Strategi Kombinasi

a.

, yaitu penggabungan antara Strategi Stabilitas,

Pertumbuhan (Ekspansi) dan penciutan yang dilaksanakan secara simultan.

Berikut adalah strategi-strategi yang diterapkan:

Strategi Pertumbuhan (Ekspansi)

b.

adalah untuk meningkatkan nilai

perusahaan dalam jangka panjang dengan pengembangan (perluasan) areal

kelapa sawit (strategi pertumbuhan konsentrasi horizontal) dan

pengembangan industri hilir (strategi pertumbuhan konsentrasi vertikal).

Strategi Stabilitas

c.

adalah untuk meningkatkan kemampulabaan dari jenis

usaha dan areal yang ada yaitu kelapa sawit.

Strategi penciutan adalah untuk mengurangi resiko dari usaha perkebunan

Strategi Kepemimpinan Biaya (Overall Cost Leadership), dengan memberikan perhatian pada aspek skala usaha (ekonomi), biaya input, teknologi produksi,

pemanfaatan kapasitas, dan efektifitas organisasi serta manajemen. Fokus

kepada Core Bisnis dan melakukan diferensiasi pada produk industri hilir teh. 2. Strategi Bisnis

3.

Strategi-strategi yang diterapkan adalah sebagai berikut: Strategi Operasional

a. Meningkatkan nilai perusahaan dengan perluasan areal dan pengembangan

industri hilir.

b. Menerapkan SOP (Standard Operations Procedure) pemeliharaan, panen, pengolahan, dan perawatan pabrik secara konsisten.

c. Mengadakan peremajaan / replanting tanam secara teratur setiap tahun.

d. Mengurangi/meniadakan kerugian dari usaha perkebunan teh.

e. Mengintensifkan lahan produktif.

f. Meningkatkan produktifitas dan efisiensi melalui penerapan

praktek-praktek bisnis terbaik mencakup baku teknis, manajemen dan sistem kerja.

g. Meningkatkan kemampulabaan dengan efisiensi di segala bidang.

h. Membangun dan mengembangkan sistem penilaian kinerja, sistem

penghargaan, pengembangan karir dan renumerasi yang objektif, rasional,

adil, serta mendorong motivasi.

j. Melaksanakan proses bisnis dengan berdasar pada prinsip-prinsip Good Corporate Governance (GCG).

k. Mengembangkan inovasi penciptaan jenis produk-produk baru untuk lebih

diterima pasar.

l. Membangun Sistem Informasi Manajemen yang integratif dan berbasis

komputer.

2.5. Ruang Lingkup Bidang Usaha

PTPN IV adalah Badan Usaha Milik Negara (BUMN) yang bergerak pada

bidang usaha agroindustri. PTPN IV mengusahakan perkebunan dan pengolahan

komoditas kelapa sawit dan teh yang mencakup pengolahan areal dan tanaman,

kebun bibit dan pemeliharaan tanaman menghasilkan, pengolahan komoditas

menjadi bahan baku berbagai industri, pemasaran komoditas yang dihasilkan dan

kegiatan pendukung lainnya.

PTPN IV memiliki 30 Unit Kebun yang mengelola budidaya Kelapa Sawit

dan Teh, dan 3 unit Proyek Pengembangan Kebun Inti Kelapa Sawit, 1 unit

Proyek Pengembangan Kebun Plasma Kelapa Sawit, yang menyebar di 9

Kabupaten, yaitu Kabupaten Langkat, Deli Serdang, Serdang Bedagai,

Simalungun, Asahan, Labuhan Batu, Padang Lawas Utara, Batubara dan

Mandailing Natal.

Dalam proses pengolahan, PTPN IV dilengkapi 15 Unit Pabrik Kelapa

unit Pabrik The dengan kapasitas total 226 ton Daun Teh Basah (DTB) perhari,

dan 1 unit Pabrik Pengolahan Inti Sawit dengan kapasitas 400 ton perhari.

PTPN IV juga didukung oleh 1 Unit Usaha Perakitan / Erection Pabrik (Perbengkelan) yaitu Pabrik Mesin Tenera (PMT) dan 3 Unit Usaha Rumah Sakit

yaitu RS. Laras, RS. Balimbingan dan RS. Pabatu.

2.6. Manajemen dan Organisasi PT Perkebunan Nusantara IV (Persero)

PTPN IV sebagai perusahaan agrobinis dan agroindustri yang tangguh dan

mampu bersaing, baik di tingkat nasional maupun regional yang didukung tidak

hanya oleh profesional dan inovasi para karyawannya, tetapi juga oleh komitmen

yang kuat dari manajemen dan seluruh karyawan untuk menerapkan standar yang

tinggi di bidang tata kelola perusahaan yang baik atau dikenal dengan Good Corporate Governance (GCG) secara berkelanjutan. Dalam menerapkan prinsip-prinsip GCG tersebut, Perusahaan memfokuskan pada pelaksanaan kegiatan untuk

menjadikan GCG sebagai budaya yang melekat pada diri setiap karyawan di

seluruh tingkatan organisasi. Akan sulit untuk mempertahankan prinsip-prinsip

GCG jika hanya mengandalkan aturan semata, karena yang lebih penting adalah

tercipta dan terpeliharanya budaya etika yang kuat. Prinsip-prinsip GCG yang

baik merupakan sarana untuk menjaga asset perusahaan, memelihara nilai jangka panjang pemangku kepentingan, meningkatkan kinerja perusahaan dan

akuntabilitas kepada publik.

Dalam penerapan tata kelola, PTPN IV telah menerapkan prinsip-prinsip

Akuntabilitas, Pertanggungjawaban dan Kewajaran. Pelaksanaan tata kelola ini

juga mengacu kepada Keputusan Menteri Negara BUMN No. 117/M-MBU/2002

tanggal 1 Agustus 2002 tentang Penerapan Praktek Good Corporate Governance

pada BUMN. PTPN IV menuangkan penerapan tata kelola ini sebagai salah satu

pilar dalam strategi bisnis yang ditetapkan oleh manajemen setiap tahunnya dan

untuk meningkatkan komitmen dalam penerapan tata kelola, PTPN IV telah

memiliki pedoman pelaksanaan tata kelola antara lain :

1. Pedoman Etika Bisnis dan Etika Kerja

2. Pedoman Mutu Perusahaan

3. Perjanjian Kerja Bersama

4. Pedoman Pelaksanaan Direksi

5. Pedoman Pelaksanaan Sekretaris Perusahaan

6. Pedoman Komite Audit

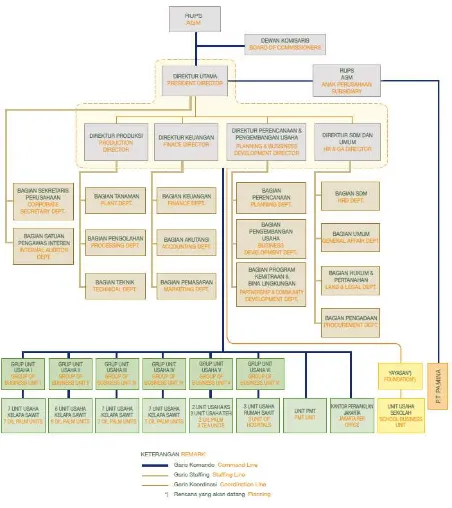

Struktur organisasi merupakan hal yang sangat penting untuk diperhatikan

oleh pimpinan perusahaan. Atruktur organisasi juga dapat memberikan gambaran

secara skematis tentang hubungan kerja sama antara orang-orang yang terdapat

dalam organisasi dengan jelas.

Berdasarkan Surat Keputusan Menteri Keuangan No. 156/KMK.

016/1994, Direktur dibantu oleh 4 orang yaitu: Drektur Keuangan, Direktur

Produksi, Direktur SDM dan Umum, dan Direktur Perencanaan dan

Pengembangan Usaha. Dimana, Dewan Direksi bertanggung jawab kepada

Komisaris yang merupakan wakil dari Departemen Keuangan sebagai pemegang

Pemegang Saham (RUPS) untuk jamgka waktu 5 tahun. Tugas dan wewenang

Direksi dan Komisaris diatur dalam pasal 11 dan 16 dari Anggaran Dasar

Perseran. Berdasarkan Surat Keputusan Direksi No. 04.11/Kpts/80/XII/2007

2.7. Sumber Daya Manusia

PTPN IV menyadari bahwa kualitas dan kompetensi sumber daya manusia

yang dimiliki sangat penting dalam mendukung visi dan misi perseroan untuk

mencapai kinerja terbaik. Pencapaian prestasi PTPN IV hingga saat ini tidak lepas

dari dukungan seluruh jajaran manajemen yang memilki pengalaman, keahlian

dan dedikasi tinggi. Hal inilah yang mendorong PTPN IV secara konsisten

mendorong peningkatan kualitas sumber daya manusia melalui upaya – upaya

pengelolaan sumber daya manusia yang salah satunya penyelenggaraan

Competency Based Human Resources Management (CBHRM) yang saat ini sedang dalam proses pembangunan. CBHRM adalah suatu pola pendekatan di

dalam membangun suatu sistem manajemen sumber daya manusia yang handal

dengan memanfaatkan kompetensi sebagai titik sentralnya, sehingga perusahaan

dapat meningkatkan efektifitas dan konsistensi kebijakan seleksi, promosi,

kompensasi, penilaian kerja, pendidikan dan pelatihan, perencanaan karir, dan

manajemen kinerja.

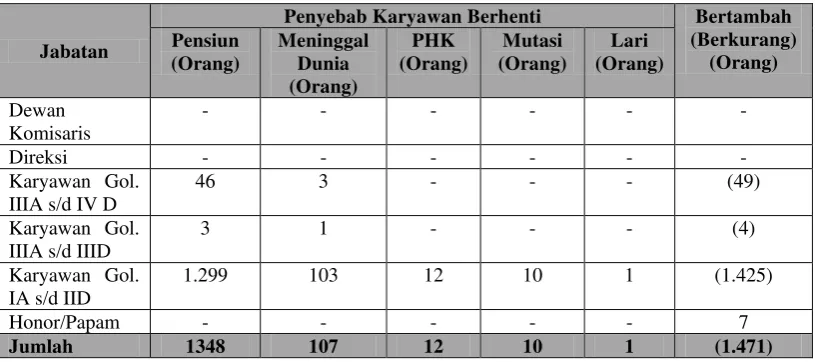

2.7.1. Jumlah Tenaga Kerja

Sampai dengan akhir tahun 2010, PTPN IV mempekerjakan karyawan

tetap dengan jumlah sebanyak 28.693 karyawan. Dibanding tahun 2009 berkurang

sebanyak 1.471 karyawan atau sebesar 4,88%. Penurunan jumlah karyawan

disebabkan oleh proses alamiah yaitu karena menjalani masa pensiun dan

Secara umum gambaran komposisi dan jumlah karyawan yang berkarya di

PTPN IV dapat terlihat sebagai berikut :

Tabel 2.1. Jumlah Karyawan Berdasarkan Jabatan

Uraian Tahun

2009 2010

Dewan Komisaris 6 6

Direksi 5 5

Kepala Bagian 15 15

Manajer Grup 5 5

Manajer unit dan Setingkat manajer 41 46

Karyawan Gol. III s.d. IV 552 551

Karyawan Gol. I s.d. II 29.374 27.892

Honor 166 173

Jumlah 30.164 28.693

[image:42.595.141.484.194.356.2]Jumlah karyawan berdasarkan pendidikan dapat dilihat pada Tabel berikut.

Tabel 2.2. Jumlah Karyawan Berdasarkan Pendidikan

Uraian S3 S2 S1 Diploma SLTA

Lain-lain

Jumla h

Dewan Komisaris 1 - 5 - - - 6

Direksi - 4 1 - - - 5

Kepala Bagian - 5 10 - - - 15

Manajer Grup - 2 3 - - - 5

Manajer unit dan Setingkat manajer

- 5 36 3 2 - 46

Karyawan Gol. III s.d. IV

- 36 394 57 64 - 551

Karyawan Gol. I s.d. II

- - 343 264 8.324 18.961 27.892

Honorer - - - - 173 - 173

Jumlah 1 52 782 324 8.563 18.961 28.693

Persentase (%) 0,003 0,181 2,780 1,129 29,844 66,082

Dari komposisi yang tergambarkan di atas dapat terlihat bahwa tingkat

pendidikan karyawan PTPN IV masih didominasi oleh lulusan setingkat SLTA,

karyawan pelaksana yang bekerja di berbagai bidang, baik di lapangan/pemanen

maupun di kantor.

2.7.2. Stuktur Imbalan

Struktur imbalan karyawan di PTPN IV mengacu kepada peraturan

perundangan tentang tenaga kerja yang disesuaikan dengan upah minimum

propinsi yang berlaku. Khusus untuk Komisaris dan Direksi Struktur Imbalan

ditentukan berdasarkan Rapat Umum Pemegang Saham (RUPS).

Rumusan struktur imbalan adalah sebagai berikut :

Pejabat Struktural THP = GP + Tj.Khusus + Tj.Struktural + Tj.Jabatan +

Tj.Operasional

Karyawan lainnya THP = GP + Tj. Khusus + Nilai Catu

Keterangan

THP : Take home pay, yakni total penerimaan karyawan GP : Gaji Pokok

Khusus untuk Karyawan yang bekerja di Kantor Pusat Medan, diberi

tunjangan sewa rumah, listrik dan transportasi. Untuk Karyawan di

masing-masing unit, tunjangan sewa rumah, listrik dan air diberi dalam bentuk natura.

Selain tunjangan dalam bentuk uang (tunai) perusahaan juga memberikan

tunjangan sosial dalam bentuk natura seperti; pakaian kerja, alat keselamatan dan

kesehatan kerja, jaminan sosial tenaga kerja (Jamsostek), jaminan kesehatan dan

BAB III

TINJAUAN PUSTAKA

3.1. Latar Belakang Konsep Human Capital

Konsep human capital muncul, karena adanya pergeseran peranan sumber daya manusia. Human capital muncul dari pemikiran bahwa manusia merupakan

intangible asset yang memiliki banyak kelebihan (Susanti, Human Capital di Perguruan Tinggi, 2010), yaitu:

1. Kemampuan manusia apabila digunakan dan disebarkan tidak akan berkurang

melainkan bertambah baik bagi individu yang bersangkutan maupun bagi

organisasi.

2. Manusia mampu mengubah data menjadi informasi yang bermakna.

3. Manusia mampu berbagi intelegensia dengan pihak lain.

Menurut Becker (Dalam Investasi Human Capital, 2009), hal-hal yang mendasari lahirnya konsep human capital adalah:

1. Manusia berinvestasi yang hasilnya dapat memberikan keuntungan dalam

jangka waktu yang panjang.

2. Pekerja memiliki satu set keahlian yang dapat diberikan kepada majikan.

3. Menawarkan adanya akuisisi

Mulai melibatkan perekrutan, seleksi dan penerimaan orang untuk memenuhi

kebutuhan tenaga manusia organisasi saat ini dan ekspektasi di masa depan.

Dari latar belakang memperlihatkan bahwa pembangunan sektor

terhadap pertumbuhan ekonomi, melalui peningkatan keterampilan dan

kemampuan produksi dari tenaga kerja. Proses memperoleh pengetahuan dan

keterampilan melalui pendidikan bukan merupakan suatu bentuk konsumsi

semata, akan tetapi merpakan suatu investasi.

3.2. Definisi Human Capital

Hatch (1999) mendefinisikan human capital sebagai segala sesuatu mengenai manusia (tenaga kerja), intelektual, pengetahuan, dan pengalaman

mereka. Tenaga kerja adalah usaha fisik atau mental yang dikeluarkan karyawan

untuk mengolah produk dan menyediakan jasa.

Human capital didefinisikan sebagai seluruh usaha yang dibawa tenaga kerja untuk diinvestasikan dalam pekerjaan mereka. Termasuk juga didalamnya

kemampuan, tingkah laku, semangat dan waktu (Davenport, 2003)

Dalam bisnis, Fint-Enz (ROI of Human Capital, 1999) mendeskripsikan

human capital sebagai kombinasi dari faktor-faktor berikut:

1. Karakteristik seseorang dalam melaksanakan pekerjaannya: kepandaian,

energy, tingkah laku positif, reability dan komitmen.

2. Kemampuan seseorang untuk belajar: bakat, imajinasi, kreativitas, dan

bagaimana menyelesaikan sesuatu.

3. Memotivasi seseorang untuk berbagai informasi dan pengetahuan, semangat

kelompok dan orientasi pada tujuan.

Berdasarkan dari faktor-faktor tersebut dapat disimpulkan bahwa semua

pengetahuannya merupakan sumber daya yang sangat berguna bagi suatu

perusahaan. Selain menghasilkan produk akhir berupa jasa, modal manusia

(human capital) merupakan faktor penunjang tujuan perusahaan.

Ada 2 hal yang menjadi kunci prinsip pemusatan perhatian terhadap ide

human capital (GAO, dalam Purba, 2008):

1. SDM adalah aset yang nilainya dapat ditingkatkan melalui investasi. Investasi

itu nilai dari perusahaan dapat dimaksimalkan. Dengan peningkatan nilai

SDM dapat meningkatkan performa dari organisasi dan menjadi nilai bagi

pelanggan dan stakeholdernya.

2. Kebijakan dalam organisasi harus disejajarkan dalam mendukung

visi bersama seperti misi, visi untuk masa depan, core values, tujuan dan sasaran serta strategi dimana organisasi telah menetapkan arah, harapan

Jadi, human capital merupakan konsep yang menjelaskan bahwa manusia dalam organisasi dan bisnis merupakan aset yang penting, yang memiliki

sumbangan terhadap pengembangan dan pertumbuhan, sama seperti halnya

aset-aset fisik seperti mesin dan modal kerja. Skill dan kemampuan manusia memiliki

kontribusi terhadap kinerja dan produktivitas organisasi. Pengeluaran untuk

pelatihan, pengembangan merupakan investasi dan bukan hanya biaya tapi

merupakan investasi.

bagi

3.3. Pengelolaan Modal Manusia (Human Capital)

Berdasarkan Kaplan dan Norton (Strategy Maps: Converting Intangible Assets Into Tangible Outcomes, 2004), pengelolaan modal manusia dapat dilakukan melalui 3 tahap yaitu:

1. Identifikasi kompetensi human capital.

Hal ini bertujuan untuk mengetahui kesiapan kompetensi individu untuk

dilakukan pengembangan. Proses identifikasi ini meliputi:

a. Strategic job families, yaitu menentukan pekerjaan-pekerjaan yang memiliki dampak yang tinggi terhadap strategi peningkatan kualitas. Dalam hal ini,

penilai harus mengetahui pekerjaan yang strategis dan orang-orang yang

memiliki potensi untuk menempati posisi pekerjaan tersebut.

b. Profil competency

Pada tahap ini dirinci kebutuhan pekerjaan yang detail dan tugas-tugas yang

mengacu pada profil kompetensi tertentu. Profil kompetensi ini

menggambarkan pengetahuan, skill dan value yang diperlukan personal agar sukses dalam posisinya masing-masing. Departemen SDM akan

menginvestarisasi berbagai metode untuk mendapatkan profit tersebut,

misalnya dengan wawancara untuk selanjutnya digunakan untuk proses seleksi,

rekrutmen, pelatihan dan pengembangan SDM. Skill berperan untuk

melengkapi kemampuan pengetahuan dasar, misalnya berkomunikasi,

berintegrasi. Nilai merupakan karakteristik yang menghasilkan performansi

pada pekerjaan tertentu. Dalam hal ini ada beberapa pekerjaan yang

c. Penilaian kesiapan human capital

Menilai kapabilitas yang ada dengan kompetensi karyawan untuk pelaksanaan

strategic job families. Seorang penilai bertugas melakukan beberapa pendekatan untuk mengevaluasi potensi dan kinerja individu. Selanjutnya

karyawan ditempatkan sesuai dengan kebutuhan pekerjaan.

2. Pengembangan human capital.

Manusia mempunyai kedudukan yang strategis dalam pembangunan.

Manusia adalah objek sekaligus subjek dari pembangunan. Manusia sebagai objek

pembangunan artinya bahwa tujuan pembangunan adalah untuk meningkatkan

kesejahteraan manusia. Sebagai subjek pembangunan, manusia sebagai pelaku

yang akan melaksanakan pembangunan. Secanggih apapun teknologi yang

digunakan, sebesar apapun modal fisik yang tersedia, kalau manusianya tidak bisa

melaksanakan pembangunan (tidak berkualitas), maka pembangunanpun akan

gagal. Jadi manusia di sini sebagai salah satu modal pembangunan yaitu modal

manusia (human capital). Unsur modal manusia adalah pengetahuan, pengalaman, ketrampilan dan kemampuan inovasi.

Perusahaan yang mempunyai jumlah penduduk yang besar apabila

berkualitas maka akan menjadi modal pembangunan, tetapi apabila sebaliknya

maka akan menjadi beban pembangunan. Untuk itu betapa pentingnya

meningkatkan kualitas sumber daya manusia (SDM), apalagi dalam menghadapi

era milenium ketiga yang sangat kompetitif ini. Hanya perusahaan-perusahaan

berkualitas dan menguasai ilmu dan teknologi yang akan berhasil meraih

kemajuan dalam situasi global yang penuh dengan persaingan ketat.

Untuk mengembangkan SDM dapat dilakukan melalui berbagai macam

cara, seperti pendidikan, kesehatan, ekonomi dan sebagainya. Tanpa mengabaikan

fungsi yang lainnya maka pendidikan dan penguasaan teknologi adalah prasarat

utama dalam menghadapi era milenium tiga ini. Saat ini telah diakui bahwa

pengembangan sumber daya manusia (SDM) suatu negara adalah unsur pokok

bagi kemakmuran dan pertumbuhan serta untuk penggunaan yang efektif atas

sumber daya modal fisiknya. Investasi dalam bentuk modal manusia (human capital

Pembangunan SDM melalui pendidikan menyokong secara langsung

terhadap pertumbuhan ekonomi, dan karenanya pengeluaran untuk pendidikan

harus dipandang sebagai investasi yang produktif dan tidak semata-mata dilihat

sebagai sesuatu yang konsumtif tanpa manfaat balikan yang jelas. ) adalah komponen integral dari semua upaya pembangunan.

Untuk mencapai tingkat kinerja yang ingin dicapai dengan lebih cepat dan murah, program pengembangan human capital hanya difokuskan dalam jumlah yang sedikit dari karyawan-karyawan dalam pekerjaan yang strategis. Hal ini akan

lebih mengefisiensikan pengeluaran untuk program-program human resources. Program untuk mengembangkan kompetensi individu dalam strategic job families

harus dipisahkan dengan pengeluaran operasional tahunan, kemajuan dalam

Terdapat dua kunci dalam pengembangan human capital yaitu:

a. Manusia adalah aset yang memiliki nilai yang dapat ditingkatkan melalui

investasi. Dalam human capital, hal ini bertujuan untuk memaksimumkan nilai organisasi dengan mengatur resiko. Jika nilai manusia meningkat, maka kinerja

orang menigkat, kapasitas meningkat, dan nilai untuk pelanggan dan

stakeholder lain meningkat.

b. Kebijakan human capital harus sesuai dengan dukungan visi dan misi organisasi, core value dan tujuan organisasi.

Pengembangan human capital disebut dengan the strategic value model

yang diawali dengan premis bahwa strategi merupakan pekerjaan setiap orang

meliputi susunan nilai dan prioritas yang sesuai dengan tujuan dan tindakan setiap

orang.

3. Pengukuran human capital.

Pengukuran human capital bukan dimaksudkan untuk menentukan nilai instrisik SDM, melainkan dampak perilaku SDM atas proses-proses

organisasional. Pengukuran ini penting dilakukan untuk mengetahui efektivitas

strategi yang dijalankan perusahaan terhadap seberapa besar kontribusi karyawan

terhadap peningkatan kinerja (Endri, 2010). Disamping itu, pengukuran SDM

merupakan suatu manajemen kinerja yang sangat penting dan sebagai alat untuk

melakukan perbaikan. Menurut Fitz-Enz (ROI of Human Capital, 1999), perusahaan yang tidak melakukan pengukuran SDM, maka perusahaan tersebut

tidak akan dapat:

2. Mengetahui apa yang sesungguhnya terjadi dalam organisasi

3. Mengidentifikasi gap kinerja yang harus dianalisis dan dieliminasi

4. Memberikan umpan balik dengan membandingkan kinerja terhadap standar

5. Mengetahui kinerja yang harus diberi reward

6. Mendukung keputusan berkaitan dengan alokasi sumber daya, proyeksi, dan

jadwal.

Rancangan ukuran human capital diharapkan dapat memberikan data-data baru dan mampu menunjukkan hasil dengan akurat. Analisis data human capital

masuk kedalam manajemen pendidikan dan sistem pelatihan.

Organisasi bisnis dapat menilai human capital dari aspek satuan standar akuntansi dalam income statement dan balance sheet. Organisasi pendidikan dapat pula menggunakan analisis ROI untuk mengukur human capital dengan prinsip yang sama. Dalam hal ini pengukuran ROI ditujukan untuk mengukur kinerja

personil, sistem data dan informasi yang saling mendukung untuk menghasilkan

profitabilitas.

Pengukuran human capital lebih menyeluruh dibandingkan pengukuran manajerial dengan pengukuran finansial tradisional, hal ini disebabkan:

1. Tanggung jawab manajemen pada saat sekarang adalah informasi yang

berdasarkan aktivitas pekerjaan-pekerjaan yang merupakan hal yang perlu

disertakan dengan data finansial

2. Data finansial menceritakan apa yang telah terjadi

3.4. Desain Sistem Pengukuran Sumber Daya Manusia sebagai Human Capital

Agar pengukuran ini dapat berjalan dengan sukses maka diperlukan suatu

model yang jelas untuk merancang, melaksanakan dan mengevaluasi selama

proses pengukuran. Adapun faktor-faktor dalam merancang system pengukuran

SDM sebagai human capital yang akan dievaluasi adalah High Performance Work System, aspek moneter dan aspek efektivitas.

3.4.1. High Performance Work System (HPWS)

High Performance Work System (HPWS) adalah unsur-unsur dalam sistem sumber daya manusia yang dirancang untuk memaksimalkan mutu keseluruhan

modal manusia organisasi (overall quality of human capital throughout the organization) (Nurman, Konsep Human Resources Scorecard, 2010). Dalam mengukur HPWS diperlukan suatu dasar untuk membangun sumber daya manusia

menjadi aset stratejik. HPWS memaksimalkan kinerja karyawan. Setiap

pengukuran sistem sumber daya manusia harus memasukkan kumpulan indikasi

yang merefleksikan terhadap fokus pada kinerja dari setiap elemen sistem sumber

daya manusia.

Pengukuran HPWS lebih pada bagaimana organisasi bekerja melalui

setiap sumber daya manusia dan menekankan pada orientasi kinerja pada setiap

Contoh High Performance Work System :

a) Menghubungkan keputusan seleksi karyawan dengan model kompetensi yang

telah dibangun (validated competency model) untuk mencapai tujuan strategik perusahaan.

b) Mengembangkan strategi-strategi yang memberikan dukungan yang tepat

waktu dan efektif mendukung keterampilan yang dituntut untuk implementasi

strategi perusahaan.

c) Menetapkan kebijakan manajemen kinerja yang dapat menarik;

mempertahankan dan memotivasi karyawan berkinerja tinggi.

3.4.2. Aspek Moneter (Amin, Akuntansi Sumber Daya Manusia, 1995)

Mengukur sumber daya manusia berdasarkan aspek moneter ini untuk

memenuhi kebutuhan akan informasi mengenai SDM dan mempermudah

pengambilan keputusan yang berubungan dengan sumber daya manusia.

Perusahaan telah mengeluarkan banyak uang untuk merekrut, melatih,

serta mengembangkan tenaga kerja. Karena besarnya pengeluaran yang

dikeluarkan, maka akan lebih efisien apabila perusahaan memasukkan

pengeluaran tersebut sebagai suatu investasi, mengingat kemampuan dari sumber

daya manusia itu untuk memberikan manfaat bagi perusahaan dimasa yang akan

datang sehingga sebaiknya pengeluaran tersebut harus dikapitalisasi perusahaan.

Biaya perekrutan dan biaya pelatihan yang dikeluarkan oleh perusahaan

pada saat ini dibebankan sebagai biaya periode berjalan yang dimasukkan ke

dikapitalisasi menjadi investasi sumber daya manusia mengingat bahwa

biaya-biaya tersebut akan mendatangkan manfaat bagi perusahaan pada masa sekarang

dan masa yang akan datang.

Biaya-biaya sumber daya manusia yang oleh perusahaan dicatat sebagai

bagian dari biaya administrasi dan biaya lain-lain pada periode berjalan akan

dipisahkan terlebih dahulu dari pos biaya administrasi dan biaya lain-lain, dan

kemudian dicatat sebagai aktiva sumber daya manusia.

Setelah biaya sumber daya manusia dikapitalisasi dan dicatat sebagai

aktiva sumber daya manusia. Nilai aktiva sumber daya manusia harus diamortisasi

untuk menunjukkan berapa yang menjadi beban periode sekarang dan berapa yang

akan dibawa periode mendatang sebagai aktiva. Petunjuk dasar dalam

mengamortisasi aktiva sumber daya manusia adalah mengamortisasi masa

manfaat yang diharapkan atau yang diperkirakan.

Pengukuran ini terdiri dari 2 kategori yaitu:

1. Return on investment (ROI)

ROI adalah suatu ukuran dalam bentuk keuntungan moneter yang

diperoleh oleh suatu organisasi setelah jangka waktu tertentu sebagai timbal balik

terhadap investasi yang dilakukan perusahaan (Carr, 1999). Dan hasil dari

perhitungan ROI yang telah dikapitalisasi akan dibandingkan dengan ROI yang

tidak melakukan kapitalisasi terhadap biaya tersebut untuk melihat perbedaan

yang terjadi. Adapun rumus dari return on investment adalah sebagai berikut:

ROI =

Aset Total

Untuk ROI yang dikapitalisasi, laba perusahaan akan bertambah sebesar

biaya sumber daya manusia dan total aset juga akan bertambah sebesar biaya

sumber daya manusia.

2. Economic Value Added (EVA)

Economic Value Added (EVA) memberikan sistem pengukuran yang baik untuk menilai suatu kinerja dan prestasi keuangan manajemen perusahaan.

Economic Value Added (EVA) merupakan ukuran terbaik untuk proses, karena EVA adalah ukuran nilai tambah ekonomis yang dihasilkan oleh perusahaan

sebagai akibat dari aktivitas atau stategi manajemen. Dengan adanya EVA, maka

pemilik perusahaan hanya akan memberi aktivitas yang menambah nilai dan

membuang aktivitas yang merusak atau mengurangi nilai keseluruhan suatu

perusahaan. Diharapkan pemilik perusahaan dapat mendorong manajemen untuk

mengambil tindakan atau strategi yang value added karena hal ini memungkinkan perusahaan untuk beroperasi dengan baik. Economic Value Added membantu manajemen dalam hal menetapkan tujuan internal perusahaan supaya tujuan

berpedoman pada implikasi jangka panjang dan bukan jangka pendek saja.

Manajemen dapat melakukan banyak hal untuk menciptakan nilai tambah

tetapi pada prinsipnya EVA akan menigkat jika manajemen melakukan satu dari

tiga hal berikut (Utomo, 1993:37) antara lain:

1. Meningkatkan laba operasi tanpa adanya tambahan modal

3. Menarik modal dari aktifitas-aktifitas usaha yang tidak menguntungkan.

Laba operasi perusahaan dapat ditingkatkan tanpa adanya tambahan

modal, berarti manajemen dapat menggunakan aktiva perusahaan secara efisien

untuk mendapatkan keuntungan yang optimal. Selain itu dengan berinvestasi ke

proyek-proyek yang menerima return lebih besar daripada biaya modal (cost of capital) yang digunakan berarti manajemen hanya mengambil proyek yang bermutu dan meningkatkan nilai perusahaan. EVA juga mendorong manajemen

untuk berfokus pada proses dalam perusahaan yang menambah nilai dan

mengeliminasi aktivitas atau proses yang tidak menambah nilai.

Economic Value Added dapat ditentukan sebagai berikut: EVA = NOPAT – (WACC x TA)

Keterangan:

NOPAT = Net Operating Profit After Taxes

WACC = Weighted Average Cost of Capital

TA = Total aset (total modal yang diinvestasikan)

Berdasarkan rumus diatas, terlihat bahwa EVA meningkat, dan nilai

tambah diciptakan ketika sebuah perusahaan dapat mencapai yang berikut ini:

1. Meningkatkan pengembalian atas modal yang ada. Jika NOPAT meningkat

sedangkan WACC dan modal yang diinvestasikan tetap, EVA meningkat.

2. Pertumbuhan yang menguntungkan. Ketika sebuah investasi diharapkan

mendapat pengembalian lebih besar dari WACC, nilai diciptakan.

3. Pelepasan dari aktivitas-aktivitas yang memusnahkan nilai. Modal yang

penggunaan modal lebih mengganti kerugian dengan meningkatkan perbedaan

NOPAT dan WACC, EVA meningkat.

4. Pengurangan biaya modal.

Untuk penjelasan lebih lanjut dapat dilihat sebagai berikut:

a. Net Operating Profit After Taxes (NOPAT)

Net Operating Profit After Taxes atau laba operasi bersih setelah pajak merupakan sejumlah laba perusahaan yang akan dihasilkan jika perusahaan

tersebut tidak memiliki utang dan tidak memiliki aset finansial. NOPAT data

dihitung dengan menggunakan rumus (Sartono, 2001:100)

NOPAT = EBIT (1-Tarif Pajak)

Earning Before Interest and Taxes (EBIT) merupakan laba perusahaan sebelum pajak dikurangi dengan beban bunga.

b. Weighted Average Cost of Capital (WACC)

Weighted Average Cost of Capital (WACC) atau biaya modal rata-rata tertimbang adalah biaya ekuitas dalam hal ini dapat menggunakan ROE dan

biaya hutang masing-masing dikalikan presentasi ekuitas dan hutang dalam

struktur modal perusahaan. Adapaun rumus untuk menghitung WACC adalah

(Prawiranegoro Purwanti, 2008 : 35):

Keterangan:

Ekuitas

n penghasila pajak

setelah Laba

- Cost of Debt merupakan tarif yang dibayar perusahaan untuk memperoleh tambahan hutang baru jangka panjang di pasar sekarang, mengingat adanya

biaya hutang (bunga) dibayar sebelum perusahaan memperhitungkan pajak

penghasilan. Cost of debt ini dapat dihitung dengan cara:

Cost of debt =

Panjang Jangka

Kewajiban

Bunga Biaya

- Return on Equity (ROE) dapat dihitung dengan cara: ROE =

c. Modal yang diinvestasikan

Menurut Young & O’byrne (2001:39) modal yang diinvestasikan adalah

jumlah seluruh keuangan perusahaan, terlepas dari kewajiban jangka pendek,

passive tidak menanggung bunga seperti utang, upah yang akan jatuh tempo, dan

pajak yang akan jatuh tempo. Modal yang diinvestasikan sama dengan jumlah

ekuitas pemegang saham, dan kewajiban jangka panjang.

Modal yang diinvestasikan = Kewajiban jangka panjang + Ekuitas pemegang

saham

Perusahaan apabila memiliki nilai EVA yang positif, maka dapat

dikatakan bahwa manajemen dalam perusahaan telah mampu menciptakan nilai

tambah bagi perusahaannya, sebaliknya apabila EVA negatif, dinamakan

3.4.3. Aspek Efektivitas

Merupakan pengembangan dari fungsi SDM yang dapat membantu

perusahaan untuk menghasilkan kompetensi yang diinginkan dalam menjalankan

perusahaan secara efektif. Namun hal ini bukan berarti perusahaan harus

melakukan penghematan dan tidak memperhatikan hasil pekerjaan.

Aspek efektivitas ini menyediakan sebuah diagnostik terfokus untuk

menentukan solusi yang dibutuhkan untuk meningkatkan kualitas SDM. Didalam

organsasi. Setelah strategi baru diidentifikasi dan diterapkan, siklus pengukuran

dimulai lagi (Gail Evans, 2007).

Pengukuran aspek ini terdiri dari 3 kategori (Flitz-End, ROI of Human Capital, 1999), yaitu:

1. Revenue per Employee

Rasio antara SDM dan finansial diukur dengan revenue per employee. Ukuran ini mengukur bagaimana karyawan dapat memberikan kontribusi finansial

berupa jumlah penjualan.

2. Human Capital Value Added (HCVA)

Menunjukkan berapa banyak value added dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukkan kontribusi yang

dibuat oleh setiap rupiah yang diinvestasikan dalam human capital terhadap

HCVA =

HC VA

Dimana:

Value Added (VA) dapat dihitung dengan cara = (total penjualan dan pendapatan lain) – (beban penjualan dan biaya lain(selain beban karyawan)).

Human capital merupakan biaya karyawan yang terdiri dari gaji, benefit, tunjangan, pengembangan sdm, rekrutmen.

3. Human Capital Return on Investment (HCROI)

Ukuran ini diperoleh dengan membandingkan pendapatan ditambah biaya

karyawan terhadap biaya karyawan. Ukuran ini dirumuskan menjadi:

HCROI =

Cost Employment

Cost Employment ofit

OperatingPr )

( +

Dimana:

- Operating Profit merupakan laba perusahaan.

- Employment Cost merupakan biaya karyawan yang terdiri dari gaji, benefit, tunjangan, pengembangan sdm, rekrutmen.

Berdasarkan rumusan diatas, nilai rasio ini berarti kemampuan perusahaan

untuk menutupi pengeluaran. Setiap satu rupiah yang diinvestasikan dalam

BAB IV

METODOLOGI PENELITIAN

Metodologi penelitian merupakan bagian dari penelitian yang di dalamnya

membahas mengenai sistematika dan tahapan-tahapan penelitian yang dilakukan

sebelum pembahasan dan pemecahan masalah. Metodologi penelitian dibuat

dengan maksud agar pembahasan serta analisa permasalahan menjadi lebih

tersusun dan terarah dengan baik.

4.1. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada PT Perkebunan Nusantara IV (persero) yang

berlokasi di jalan Letjend Suprapto No.27 Medan, Sumatera Utara. Penelitian

dilakukan pada Periode Bulan September – Oktober 2011.

4.2. Rancangan Penelitian

Penelitian ini merupakan penelitian korelasional yaitu suatu penelitian

yang dilaksanakan dengan tujuan mendeteksi sejauh mana variasi-variasi pada

suatu faktor berkaitan dengan atau lebih faktor lain berdasarkan koefisien korelasi.

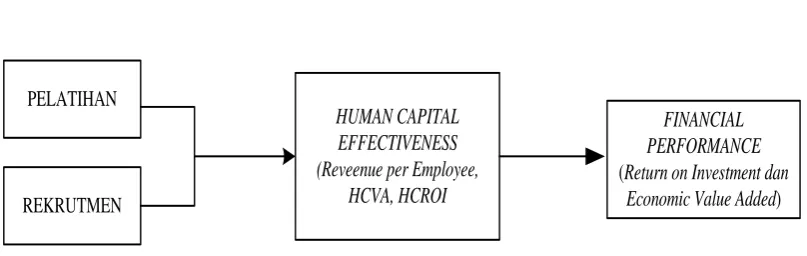

4.3. Kerangka Konseptual Penelitian

Kerangka konseptual merupakan suatu bentuk kerangka berpikir yang

kerangka penelitian ini menggunakan pendekatan ilmiah dan memperlihatkan

hubungan antar variabel dalam proses analisisnya.

[image:62.595.113.517.210.338.2]Adapun gambar kerangka berpikir dalam penelitian ini dapat dilihat pada

Gambar 4.1.

Gambar 4.1. Kerangka Konseptual

Adapun variabel-variabel yang digunakan dalam penelitian ini yaitu:

1. Variabel dependen

Variabel dependen adalah variabel yang nilainya dipengaruhi oleh nilai

variabel lain. Variabel dependen dalam penelitian ini yaitu financial performance. Financial performance ini dapat dilihat dari Return on Investment dan Economic Value Added.

2. Variabel independen

Variabel independen adalah variabel yang mempengaruhi variabel dependen

baik secara positif maupun secara negatif. Variabel independen dalam

penelitian ini yaitu pelatihan dan rekrutmen.

PELATIHAN

REKRUTMEN

HUMAN CAPITAL EFFECTIVENESS (Reveenue per Employee,

HCVA, HCROI

FINANCIAL PERFORMANCE

(Return on Investment dan

3. Variabel intervening

Variabel antara yaitu variabel penyela atau variabel antara karena variabel ini

terletak diantara variabel dependen dan variabel independen. Variabel

intervening pada penelitian ini yaitu Human Capital Effectiveness.

4.4. Jenis dan Sumber Data

Jenis data yang dipakai adalah data sekunder . Data sekunder merupakan

data yang diperoleh dari objek perusahaan yang diteliti yang sudah diolah dan

terdokumentasikan di perusahaan seperti laporan keuangan perusahaan PT

Perkebunan Nusantara IV (Persero) Medan, Sumatera Utara.

4.5. Metode Pengumpulan Data

Pengumpulan data dapat dilakukan dengan cara berikut:

1. Teknik dokumentasi, dengan cara mengumpulkan data sekunder yang telah

terdokumentasi baik data keuangan maupun data non keuangan PT

Perkebunan Nusantara IV (Persero), Medan.

2. Teknik wawancara, yaitu melakukan tanya jawab secara langsung dengan

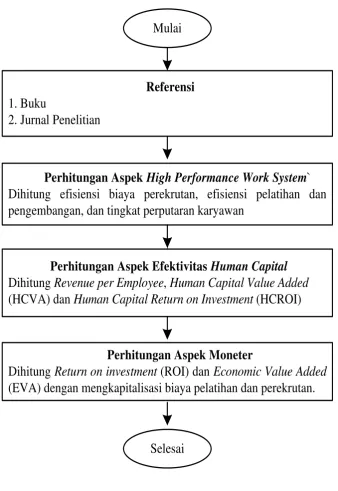

4.6. Metode Pengolahan Data

Data yang telah dikumpulkan akan diolah dengan teknik analisis berikut:

1. Mengukur human capital aspek High Performance Work System berdasarkan efisiensi biaya perekrutan, efisiensi pelatihan dan perputaran karyawan.

2. Mengukur efektivitas human capital berdasarkan revenue per employee,

human capital value added, human capital return on investment.

3. Mengukur human capital aspek moneter dengan menggunakan return on investment dan economic value added.

Gambar 4.2. Blok Diagram Pengolahan Data

Mulai

Referensi

1. Buku

2. Jurnal Penelitian

Perhitungan Aspek High Performance Work System

`

Dihitung efisiensi biaya perekrutan, efisiensi pelatihan dan

pengembangan, dan tingkat perputaran karyawan

Perhitungan Aspek Moneter

Dihitung

Return on investment

(ROI) dan

Economic Value Added

(EVA) dengan mengkapitalisasi biaya pelatihan dan perekrutan.

Perhitungan Aspek Efektivitas Human Capital

Dihitung

Revenue per Employee

,

Human Capital Value Added

(HCVA) dan

Human Capital Return on Investment

(HC