I SKRIPSI

PENGARUH UMPAN BALIK ANGGARAN TERHADAP KINERJA SKPD PEMERINTAH PROVINSI

SUMATERA UTARA

OLEH

RETNO PRATIWI 100522013

DEPARTEMEN STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

2012 PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul ”Pengaruh Umpan Balik Anggaran Terhadap Kinerja SKPD Pemerintah Provinsi Sumatera Utara” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 26 April 2012

ABSTRAK

Tujuan Penelitian ini adalah untuk membuktikan pengaruh umpan balik anggaran terhadap kinerja SKPD Pemerintah Provinsi Sumatera Utara. Rumusan masalah dalam penelitian ini adalah apakah umpan balik anggaran berpengaruh terhadap kinerja SKPD Pemerintah Provinsi Sumatera Utara. Hipotesis dalam penelitian ini adalah umpan balik anggaran terhadap kinerja SKPD Pemerintah Provinsi Sumatera Utara.

Pengumpulan data primer dan sekunder dilakukan melalui kuesioner yang disebarkan kepada responden dan mengutipnya setelah jangka waktu dua minggu. Metode analisis yang digunakan adalah assosiatif kausal dengan menggunakan regresi linear sederhana. Pengujian kualitas data yang digunakan adalah validitas data dan uji reliabilitas. Uji asumsi klasik yang digunakan adalah uji normalitas, dan uji heterokedastisitas. Pengujian hipotesis yang digunakan adalah uji – t, dan

adjusted R2.

Hasil penelitian ini menunjukkan bahwa umpan balik anggaran berpengaruh terhadap kinerja SKPD Pemerintah Provinsi Sumatera Utara. Penelitian ini juga menemukan pengaruh positif antara umpan balik anggaran terhadap kinerja SKPD. Nilai R Square adalah 0,088 yang berarti bahwa kinerja SKPD mampu dijelaskan oleh variabel independen sebesar 8,8%, sedangkan sisanya 91,2% dijelaskan oleh faktor-faktor lain yang tidak disertakan dalam penelitian ini.

ABSTRACT

The purpose of this study was to prove the effect of feedback on performance budgeting SKPD Provincial Government of North Sumatra. Formulation of the problem in this study is whether the feedback effect on the performance budgeting SKPD Provincial Government of North Sumatra. The hypothesis in this study is the feedback on the performance budgeting SKPD Provincial Government of North Sumatra.

Primary and secondary data collection through questionnaires distributed to respondents and quote after a period of two weeks. The analytical method used is associative causal by using simple linear regression. Testing the quality of data used is data validity and reliability testing. Test used is the classical assumption of normality test, and test heterokedastisitas. Testing the hypothesis test used is - t, and the adjusted R2.

KATA PENGANTAR

Skripsi ini berjudul ”Pengaruh Umpan Balik Anggaran Terhadap Kinerja SKPD Pemerintah Provinsi Sumatera Utara”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Ketua Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, MM, Ak., selaku Sekretaris Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Dra. Mutia Ismail, MM, Ak., selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Sri Mulyani, MBA, Ak., selaku Dosen Pembaca Penilai yang telah meluangkan waktu, tenaga dan pikiran dalam membaca dan menilai skripsi ini.

6. Kedua orang tua saya, Ayahanda Sarjono (Alm.) dan Ibunda Hj. Darsini, yang penulis sayangi yang telah memberikan semangat baik berupa moril maupun materil.

Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna. Untuk itu, saran dan kritik yang membangun sangat peneliti harapkan dari para pembaca untuk penulisan selanjutnya. Akhir kata, peneliti berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, Juli 2012 Penulis

DAFTAR ISI

DAFTAR GAMBAR………... viii

DAFTAR LAMPIRAN……….. ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah………...… 1

1.2 Perumusan Masalah………...…... 7

1.3 Tujuan Penelitian.………...…….. 7

1.4 Manfaat Penelitian..………...……… 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis.………..…. 9

2.1.1 Kinerja SKPD Pemerintah.……….………...…... 9

2.1.2 Umpan Balik Anggaran.……….…….. 11

2.1.3 Pengaruh Umpan Balik Anggaran Terhadap Kinerja SKPD... 15

2.1.4 Pengertian Dan Fungsi Anggaran……….. 17

2.1.4.1 Pengertian Anggaran……….……… 17

2.1.4.2 Fungsi Anggaran……….….…. 19

2.1.5 Jenis-Jenis Anggaran……….. 23

2.2 Tinjauan Penelitian Terdahulu ………... 24

2.3 Kerangka Konseptual Dan Hipotesis………... 26

2.3.1 Kerangka Konseptual ……….…… 26

2.3.2 Hipotesis Penelitian………... 28

BAB III METODE PENELITIAN 3.1 Jenis Penelitian………...……... 29

3.2 Tempat dan Waktu Penelitian………...……… 29

3.7 Teknik Analisis Data……….…………... 36

3.7.1 Teknik Analisis Data………..………... 36

3.7.2 Pengujian Kualitas Data………...………… 37

3.7.2.1 Uji Reliabilitas………...………... 37

3.7.2.2 Uji Validitas………...……….. 38

3.7.3 Pengujian Asumsi Klasik……….……….. 38

3.7.3.1 Uji Normalitas Data……….…....…… 38

3.7.3.2 Uji Heteroskedastisitas………...………… 39

3.7.4 Pengujian Hipotesis……….……… 40

3.7.4.1 Uji t………...…….. 40

3.7.4.2 Uji Koefisien Determinan (R2) ………. 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian………..…………... 42

4.1.1 Statistik Deskriptif Variabel Umpan Balik Anggaran (X)……….... 42

4.1.2 Statistik Deskriptif Variabel Kinerja SKPD Pemerintah Provinsi Sumatera Utara (Y)……… 44

4.2 Hasil Uji Kualitas Data ……… 47

4.2.1 Hasil Uji validitas dan reliabilitas Variabel Umpan Balik Anggaran (X)...… 47

4.2.2 Hasil Uji validitas dan reliabilitas Variabel Kinerja SKPD (Y)………..…. 48

4.3 Hasil Uji Asumsi Klasik……….………. 49

4.3.1 Hasil Uji Normalitas Data………... 50

4.3.2 Hasil Uji Heteroskedastisitas………..……... 52

4.4 Hasil Pengujian Hipotesis ... 54

4.4.1 Hasil Uji t ……….……….. 55

4.4.2 Hasil Uji Koefisien Determinan (R2) ……….... 56

4.5 Pembahasan ……….…………... 57

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan……….……….….... 60

5.2 Keterbatasan Penelitian………... 61

5.3 Saran………... 62

DAFTAR PUSTAKA……….... 63

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Tinjauan penelitian terdahulu ……… 24

Tabel 3.1 Tempat dan Waktu Penelitian ……… 30

Tabel 3.2 Definisi Operasional dan Skala Pengukuran Variabel ……….…. 30

Tabel 3.3 Daftar Populasi Penelitian………... 32

Tabel 4.1 Statistik Deskriptif Variabel Umpan Balik Anggaran (X) …... 42

Tabel 4.2 Statistik Deskriptif Variabel Kinerja SKPD Pemerintah Provinsi Sumatera Utara (Y) .………... 44

Tabel 4.3 Hasil Uji Validitas Item Pertanyaan Variabel Umpan Balik Anggaran ……….…….….... 47

Tabel 4.4 Hasil Uji Realibilitas Item Pertanyaan Variabel Umpan Balik Anggaran ……….……….… 48 Tabel 4.5 Hasil Uji Validitas Item Pertanyaan Variabel Kinerja SKPD …... 48

Tabel 4.6 Hasil Uji Realibilitas Item Pertanyaan Variabel Kinerja SKPD … 49

Tabel 4.7 One Sample Kolmogorov Smirnov Test ……….… 52

Tabel 4.8 Variabel Entered/Removed ………. 54

Tabel 4.9 Coefficient (a) ………. 55

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka konseptual penelitian ……….. 27

Gambar 4.1 Histogram ……… 50

Gambar 4.2 Normal P-P plot ………. 51

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran i Tabulasi Hasil Kuesioner Umpan Balik Anggaran……....… 66

Lampiran ii Tabulasi Hasil Kuesioner Kinerja SKPD ……….. 68

Lampiran iii Reliabilitas Umpan Balik Anggaran ………..……... 70

Lampiran iv Reliabilitas Kinerja SKPD ………. 71

Lampiran v Deskriptif ………..………. 73

Lampiran vi Hasil Uji Normalitas ……….. 74

Lampiran vii Regresi ………... 75

Lampiran viii Hasil Uji Heteroskedastisitas ………. 77

Lampiran ix Kuesioner Penelitian ……….. 78

Lampiran x Sejarah Singkat Pemerintahan Provinsi Sumatera Utara…... 81

Lampiran xi Visi dan Misi Pemerintahan Provinsi Sumatera Utara…….. 84

Lampiran xii Struktur Organisasi ……… 87

ABSTRAK

Tujuan Penelitian ini adalah untuk membuktikan pengaruh umpan balik anggaran terhadap kinerja SKPD Pemerintah Provinsi Sumatera Utara. Rumusan masalah dalam penelitian ini adalah apakah umpan balik anggaran berpengaruh terhadap kinerja SKPD Pemerintah Provinsi Sumatera Utara. Hipotesis dalam penelitian ini adalah umpan balik anggaran terhadap kinerja SKPD Pemerintah Provinsi Sumatera Utara.

Pengumpulan data primer dan sekunder dilakukan melalui kuesioner yang disebarkan kepada responden dan mengutipnya setelah jangka waktu dua minggu. Metode analisis yang digunakan adalah assosiatif kausal dengan menggunakan regresi linear sederhana. Pengujian kualitas data yang digunakan adalah validitas data dan uji reliabilitas. Uji asumsi klasik yang digunakan adalah uji normalitas, dan uji heterokedastisitas. Pengujian hipotesis yang digunakan adalah uji – t, dan

adjusted R2.

Hasil penelitian ini menunjukkan bahwa umpan balik anggaran berpengaruh terhadap kinerja SKPD Pemerintah Provinsi Sumatera Utara. Penelitian ini juga menemukan pengaruh positif antara umpan balik anggaran terhadap kinerja SKPD. Nilai R Square adalah 0,088 yang berarti bahwa kinerja SKPD mampu dijelaskan oleh variabel independen sebesar 8,8%, sedangkan sisanya 91,2% dijelaskan oleh faktor-faktor lain yang tidak disertakan dalam penelitian ini.

ABSTRACT

The purpose of this study was to prove the effect of feedback on performance budgeting SKPD Provincial Government of North Sumatra. Formulation of the problem in this study is whether the feedback effect on the performance budgeting SKPD Provincial Government of North Sumatra. The hypothesis in this study is the feedback on the performance budgeting SKPD Provincial Government of North Sumatra.

Primary and secondary data collection through questionnaires distributed to respondents and quote after a period of two weeks. The analytical method used is associative causal by using simple linear regression. Testing the quality of data used is data validity and reliability testing. Test used is the classical assumption of normality test, and test heterokedastisitas. Testing the hypothesis test used is - t, and the adjusted R2.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Hakekat dari otonomi daerah adalah adanya kewenangan daerah yang lebih besar dalam pengurusan maupun pengelolaan pemerintahan daerah, termasuk didalamnya pengelolaan keuangan daerah. Pemerintahan daerah diharapkan semakin mandiri, mengurangi ketergantungan terhadap pemerintah pusat yang bukan hanya terkait dengan pembiayaan, tetapi juga terkait dengan kemampuan pengelolaan daerah. Perubahan yang terjadi diantaranya terkait dengan proses pengelolaan keuangan daerah khususnya pada model penganggaran yang sebelumnya berbasis pada anggaran tradisional menjadi anggaran berbasis kinerja.

visi dan misi organisasi, berkualitas, adil, serta diselenggarakan dengan sarana dan prasarana yang memadai.

Indikator kinerja yang digunakan untuk mengukur kinerja setiap kegiatan meliputi indikator perencanaan alokasi biaya (input), pencapaian hasil kerja

(output) dan hasil (outcomes). Penetapan indikator kinerja pada tingkat sasaran dan kegiatan merupakan prasyarat bagi pengukuran kinerja. Kriteria yang dipakai adalah target kinerja yang ditetapkan pada awal tahun melalui performance plan atau perencanaan kinerja yang ingin dicapai oleh suatu perusahaan pada masa mendatang dalam hubungannya dengan pendapatan, arus kas, posisi keuangan dan rencana-rencana lainnya yang relevan dengan hal-hal tersebut (Tunggal, 1995:1). Target kinerja tersebut dibandingkan dengan realisasinya pada akhir tahun, sehingga diketahui celah kinerja/ perbedaan antara target kinerja dengan realisasinya dimana realisasi lebih rendah daripada target (performance gap). Selisih yang timbul akan dianalisis guna menetapkan strategi untuk peningkatan kinerja di masa datang (performance improvement).

baik bagi pemerintah sendiri maupun pihak lain yang berkepentingan dalam menilai kinerja pemerintah daerah (Nordiawan, 2006:11).

Sistem pelaporan yang baik diperlukan agar dapat memantau dan mengendalikan kinerja manajer dalam mengimplementasikan anggaran yang telah ditetapkan. Pemerintah berkewajiban untuk memberikan informasi keuangan dan informasi lainnya yang akan digunakan untuk pengambilan keputusan ekonomi, sosial, dan politik oleh pihak-pihak yang berkepentingan. Laporan umpan balik (feedback) diperlukan untuk mengukur aktivitas-aktivitas yang dilaksanakan dalam rangka meningkatkan kinerja dan akuntabilitas pada pelaksanaan suatu rencana atau waktu mengimplementasikan suatu anggaran, sehingga manajemen dapat mengetahui hasil dari pelaksanaan rencana atau pencapaian sasaran anggaran yang ditetapkan. Laporan keuangan meliputi laporan realisasi APBD (Anggaran Pendapatan dan Belanja Daerah), neraca, laporan arus kas, dan catatan atas laporan keuangan yang dilampiri dengan laporan keuangan perusahaan daerah (UU 17/2003 tentang Keuangan Negara). Untuk itu pemerintah daerah dituntut untuk memiliki sistem informasi akuntansi yang handal. Jika sistem informasi akuntansi yang dimiliki pemerintah daerah masih lemah, maka kualitas informasi yang dihasilkan sistem tersebut dapat menyesatkan bagi yang berkepentingan terutama dalam hal pengambilan keputusan. Menurut Kenis (1979) adanya umpan balik anggaran akan memudahkan individu untuk menyusun target-target anggaran. Selanjutnya, target-target anggaran yang disusun akan sesuai dengan tujuan yang ingin dicapai organisasi.

Pemerintah (LAKIP) merupakan bentuk komitmen nyata Pemerintah dalam membangun Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP) yang baik. Proses Kinerja Pemerintah diukur, dievaluasi, dianalisis dan dijabarkan dalam bentuk LAKIP. Penyusunan LAKIP dimaksud bertujuan untuk menggambarkan penerapan Rencana Strategis dalam pelaksanaan tugas pokok dan fungsi organisasi di masing-masing perangkat daerah, serta keberhasilan pencapaian saat ini untuk percepatan dalam meningkatkan kualitas pencapaian kinerja yang diharapkan pada tahun yang akan datang. Pengukuran kinerja dilakukan dengan cara membandingkan target setiap indikator kinerja sasaran dengan realisasinya.

Organisasi pemerintahan memberikan perhatian yang semakin besar dalam bidang penganggaran. Selain itu, minat publik semakin meningkat pula pada proses pertanggungjawaban dan penyelenggaraan pemerintah daerah semenjak berlangsungnya era otonomi daerah. Dengan kondisi ini pemahaman pada konsep anggaran daerah (APBD) semakin menjadi kebutuhan. Efisiensi dan efektivitas pengelolaan anggaran banyak dikaitkan dengan bagaimana arah dan alokasi APBD dibuat serta bagaimana pelaksanaannya di lapangan (Yuwono, Indrajaya, dan Hariyandi, 2005:1).

dengan UU No 32 Tahun 2004 dan UU No 33 Tahun 2004. Kedua undang-undang tersebut telah merubah akuntabilitas atau pertanggungjawaban pemerintah daerah dari pertanggungjawaban vertikal (kepada pemerintah pusat) ke pertanggungjawaban horizontal (kepada masyarakat melalui DPRD). UU No 33/2004, ps 72 dan PP 58, ps 36 menyaakan bahwa Satuan Kerja Perangkat Daerah (SKPD), bisa Badan, Dinas, Kantor dan unit lainnya, harus menyusun Rencana Kerja dan Anggaran SKPD yang kemudian disebut RKA SKPD. Realisasi APBD, RKA SKPD merupakan basis bagi manajer (pimpinan aparatur) SKPD dalam menjalankan tanggung jawab kinerjanya.

Kenis (1979) mengatakan terdapat beberapa karakteristik sistem penganggaran. Salah satu karakteristik anggaran adalah umpan balik anggaran yang mempunyai pengaruh positif terhadap motivasi, dan motivasi mempunyai pengaruh yang positif terhadap kinerja manajerial. Umpan balik terhadap tingkat sasaran anggaran yang dicapai merupakan salah satu variabel penting untuk memberikan motivasi (Kenis, 1979). Jika anggota organisasi tidak mengetahui hasil dari usahanya, berarti mereka tidak punya dasar untuk menentukan usahanya sukses atau gagal. Dengan demikian tidak akan mendorong anggota organisasi untuk meningkatkan prestasinya. Kemungkinan lain para anggota organisasi akan merasa tidak puas (Siregar dan Dalimunthe, 1994:79).

motivasi manajer yang selanjutnya juga akan mempengaruhi secara positif sikap dan perilaku manajer yang tercermin dalam kinerja mereka.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul: “ Pengaruh Umpan Balik Anggaran Terhadap Kinerja SKPD Pemerintah Provinsi Sumatera Utara”.

1.2 Perumusan Masalah

Perumusan masalah dari penelitian ini adalah: “apakah umpan balik anggaran berpengaruh terhadap kinerja SKPD Pemerintah Provinsi Sumatera Utara?”

1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini yaitu:

1. bagi peneliti, penelitian ini diharapkan dapat menambah kemampuan intelektual, mengembangkan wawasan berfikir, dan memperdalam pengetahuan penulis mengenai hubungan umpan balik anggaran dan kinerja SKPD Pemerintah Provinsi Sumatera Utara,

2. bagi SKPD Pemerintah Provinsi Sumatera Utara, penelitian ini menjadi bahan referensi dan informasi untuk perbaikan kinerja SKPD Pemerintah Provinsi Sumatera Utara di masa yang akan datang,

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Kinerja SKPD Pemerintah

SKPD (Satuan Kerja Perangkat Daerah) merupakan pusat pertanggungjawaban yang dipimpin oleh kepala satuan kerja dan bertanggung jawab atas entitasnya, misalnya: dinas kesehatan, dinas pendidikan, dinas pemuda dan olahraga dan lainnya. Kumorotomo (2005:103), mengungkapkan kinerja organisasi publik adalah hasil akhir (output) organisasi yang sesuai dengan tujuan organisasi, transparan dalam pertanggungjawaban, efisien, sesuai dengan kehendak pengguna jasa organisasi, visi dan misi organisasi, berkualitas, adil, serta diselenggarakan dengan sarana dan prasarana yang memadai”. Mahsun (2006:198), mengungkapkan bahwa:

pengukuran kinerja pemerintah daerah diarahkan pada masing-masing satuan kerja yang telah diberi wewenang mengelola sumber daya sebagaimana bidangnya. Setiap satuan kerja adalah pusat pertanggungjawaban yang memiliki keunikan sendiri-sendiri. Dengan demikian perumuan indikator kinerja tidak bisa seragam untuk diterapkan pada semua Satun Kerja yang ada. Namun demikian, dengan pengukuran kinerja setiap satuan kerja ini harus tetap dimulai dari pengidentifiksian visi, misi, falsafah, kebijakan, tujuan, sasaran, program, anggaran serta tugas dan fungsi yang telah ditetapkan.

keluaran (outputs), hasil (outcomes), manfaat (benefits), dan dampak

(impacts)”.

Lebih lanjut Bastian (2006:267) menjelaskan bahwa syarat-syarat indikator kinerja adalah sebagai berikut:

a. spesifikasi jelas, dan tidak ada kemungkinan kesalahan interpretasi, b. dapat diukur secara objektif baik yang bersifat kuantitatif maupun

kualitatif dan relevan,

c. dapat dicapai, penting, dan harus berguna untuk menunjukkan keberhasilan masukan, proses keluaran, hasil, manfaat serta dampak, d. harus cukup fleksibel dan sensitif terhadap perubahan/penyesuaian

pelaksanaan dan hasil pelaksanaan kegiatan efektif.

2.1.2 Umpan Balik Anggaran

Akuntansi keuangan (pemerintahan) daerah di Indonesia merupakan salah satu bidang dalam akuntansi sektor publik yang mendapatkan perhatian besar dari berbagai pihak semenjak Reformasi Tahun 1998. Hal tersebut disebabkan oleh adanya kebijakan baru dari Pemerintah Republik Indonesia yang “mereformasi” berbagai hal, termasuk pengelolaan keuangan daerah. Laporan kinerja sebaiknya dilengkapi dengan informasi umpan balik kepada manajer atau atasan mengenai pencapaian kerjanya. Informasi umpan balik ini bukan merupakan akhir suatu proses yang berkesinambungan (continous process), karena informasi umpan balik tersebut digunakan sebagai masukan untuk perencanaan. Karyawan memiliki keinginan untuk mendapatkan umpan balik. Begitu juga dengan manajer yang menjalankan organisasi dengan baik akan menindaklanjuti penetapan tujuan dengan program umpan balik untuk memberikan landasan yang rasional untuk penyesuaian dan perbaikan. Umpan balik yang buruk atau tidak mencukupi adalah penyebab utama dari prestasi yang tidak efisien.

penghargaan. Dengan adanya pernyataan dari pimpinan Anda bahwa proyek sulit yang baru saja selesai Anda kerjakan dapat menjadi suatu berita penghargaan. Sebagaimana yang dicatat dalam suatu penelitian, bahwa fungsi umpan balik yang berkaitan dengan motivasi dapat meningkatkan motivasi secara signifikan bila tujuan yang khusus dan menantang akan mendapatkan umpan balik yang khusus. Semakin banyak umpan balik di dalam organisasi maka semakin baik yang diterima oleh anggota.

Umpan balik dalam berbagai bentuk memperlihatkan tanda positif atau negatif. Secara umum, orang cenderung merasakan dan mengingat umpan balik positif secara lebih akurat daripada umpan balik negatif. Tetapi, umpan balik yang negatif (misalnya pemberitahuan bahwa prestasi seseorang di bawah rata-rata) dapat memiliki pengaruh yang positif terhadap motivasi. Bahkan, dalam suatu penelitian, seorang yang diberitahu bahwa mereka di bawah rata-rata pada suatu pengujian kreativitas berturut-turut tampaknya menggunakan umpan balik negatif tersebut sebagai tantangan untuk menetapkan dan mengejar tujuan yang lebih tinggi. Orang yang menerima umpan balik positif tampaknya kurang termotivasi untuk berbuat lebih baik.

membandingkan realisasi dengan anggaran. Dengan umpan balik manajer dapat mengetahui kemampuan kerjanya. Bagi manajer pusat pertanggungjawaban, umpan balik merupakan pengakuan atas prestasinya, tanpa pengakuan akan menyebabkan ketidakpuasan bagi manajer pusat pertanggungjawaban. Kemajuan dan pengakuan merupakan unsur pemuas dalam teori ketidakpuasan Herzberg (Hezberg: 1959 dalam Siregar dan Dalimunthe 1994: 80).

Menurut Permendagri No. 59 tahun 2007 sebagaimana dimaksud dalam Pasal 10, kepala SKPD selaku pejabat pengguna anggaran mempunyai tugas-tugas yang terdapat pada Pasal 11 ayat (3a), yaitu:

a. melakukan tindakan yang mengakibatkan pengeluaran atas beban anggaran belanja,

b. melaksanakan anggaran anggaran unit kerja yang dipimpinnya, c. melakukan pengujian atas tagihan dan memerintahkan pembayaran, d. mengadakan ikatan/perjanjian kerjasama dengan pihak lain dalam

batas anggaran yang telah ditetapkan, e. menandatangani SPM-LS dan SPM-TU,

f. mengawasi pelaksanaan unit kerja yang dipimpinnya, dan

g. melaksanakan tugas-tugas kuasa pengguna anggaran/pengguna barang lainnya berdasarkan kuasa yang dilimpahkan oleh pejabat pengguna anggaran.

Selanjutnya, pejabat pengguna anggaran/pengguna barang dalam melaksanakan tugas-tugas dapat melimpahkan sebagian/seluruh kewenangannya kepada unit kerja pada SKPD selaku kuasa pengguna anggaran/kuasa pengguna barang. Pelimpahan sebagian kewenangannya sebagaimana tersebut sebelumnya berdasarkan pertimbangan tingkatan daerah, besaran SKPD, besaran jumlah uang yang dikelola, beban kerja, lokasi, komptensi dan/atau rentang kendali dan pertimbangan objektif lainnya.

DPRD. Rencana kerja dan anggaran SKPD yang selanjutnya disingkat RKA-SKPD adalah dokumen perencanan dan penganggarn yang berisi rencana pendapatan, rencana belanja program dan kegiatan SKPD serta rencana pembiayaan sebagai dasar penyusunan APBD. Pengguna anggaran adalah pejabat pemegang kewenangan penggunaan anggaran untuk melaksanakan tugas pokok dan fungsi SKPD yang dipimpinnya.

2.1.3 Pengaruh Umpan Balik Anggaran Terhadap Kinerja SKPD

Umpan balik anggaran dapat meningkatkan kinerja manajerial, sedangkan tidak adanya umpan balik akan mengakibatkan ketidakpuasan para pelaksana anggota organisasi, yang berakibat pada penurunan kinerja. Manajer yang bekerja tanpa adanya umpan balik akan dihadapkan pada tingginya ketidakpastian atas pencapaian tujuan yang ditetapkan sebelumnya. Berdasarkan landasan teori dan temuan empiris di atas, maka umpan balik tujuan anggaran diharapkan akan meningkatkan kinerja individu yang terlibat di dalamnya.

Umpan balik anggaran dimaksud adalah berkenaan dengan sejauh mana sasaran anggaran telah tercapai. Umpan balik merupakan variabel motivasi yang penting untuk diketahui para anggota organisasi. Jika anggota organisasi tidak mengetahui hasil dari usahanya, berarti mereka tidak punya dasar untuk menentukan usahanya sukses atau gagal. Dengan demikian tidak akan mendorong anggota organisasi untuk meningkatkan prestasinya. Kemungkinan lain para anggota organisasi akan merasa tidak puas. Hasil penelitian Steers (1975), Kim dan Hammer (1976), menunjukkan adanya hubungan yang positif dan signifikan antara umpan balik dan prestasi kerja. (Hasan Sakti dan M.Lian, 1994:79)

2.1.4 Pengertian dan Fungsi Anggaran 2.1.4.1Pengertian Anggaran

Penganggaran ialah proses ungkapan keuangan dari program kerja untuk mencapai sasaran dalam jangka waktu yang telah ditentukan (Tunggal, 1995:1). Dalam proses penyusunan serta penggunaannya, anggaran berfungsi sebagai alat koordinasi antar bagian yang mendorong adanya komunikasi dan kesatuan tindakan. Anggaran juga didefenisikan sebagai suatu rencana tindakan (plan of action) yang dinyatakan secara kuantitatif mengenai apa yang ingin dicapai oleh suatu organisasi perusahaan pada masa mendatang dalam hubungannya dengan pendapatan, arus kas, posisi keuangan dan rencana-rencana lainnya yang relevan dengan hal-hal tersebut.

arah dan alokasi APBD dibuat serta bagaimana pelaksanaannya di lapangan.

2.1.4.2Fungsi Anggaran

Anggaran sektor publik mempunyai beberapa fungsi utama menurut Rudianto (2009:5) antara lain sebagai: alat perencanaan, pengorganisasian, menggerakkan dan pengendalian.

1) Anggaran sebagai Alat Perencanaan

Anggaran sebagai alat perencanaan di dalam fungsi ini berkaitan dengan segala sesuatu yang ingin dihasilkan dan dicapai organisasi di masa mendatang, dan dalam fungsi ini ditetapkan tujuan jangka panjang, jangka pendek, sasaran yang ingin di capai, strategi yang akan digunakan dan sebagainya. 2) Anggaran sebagai Alat Pengorganisasian

Anggaran sebagai alat pengorganisasian berfungsi untuk sesuatu yang ingin dihasilkan dan dicapai organisasi dimasa depan telah ditetapkan, maka organisasi harus mencari sumber daya yang dibutuhkan untuk merealisasikan rencana yang telah ditetapkan tersebut.

3) Anggaran sebagai Alat Menggerakkan

4) Anggaran sebagai Alat Pengendalian

Anggaran sebagai alat pengendalian digunakan untuk berkaitan erat dengan upaya untuk menjamin bahwa setiap sumber daya organisasi telah bekerja dengan efisien dan efektif.

Menurut Nordiawan (2006 :48) beberapa fungsi anggaran dalam manajemen organisasi sektor publik antara lain sebagai: alat perencanaan, pengendalian, kebijakan, politik, koordinasi dan komunikasi, penilai kinerja, serta komunikasi.

1) Anggaran sebagai alat perencanaan

Dengan adanya anggaran, organisasi tahu apa yang harus dilakukan dan ke arah mana kebijakan yang dibuat.

2) Anggaran sebagai alat pengendalian

Dengan adanya anggaran organisasi sektor public dapat menghindari adanya pengeluaran yang terlalu besar

(overspending) atau adanya penggunaan dana yang tidak semestinya (misspending).

3) Anggaran sebagai alat kebijkan

4) Anggaran sebagai alat politik

Dalam organisasi sektor publik, melalui anggaran dapat dilihat komitmen pengelola dalam melaksanakan program-program yang telah dijanjikan.

5) Anggaran sebagai alat koordinasi dan komunikasi

Melalui dokumen anggaran komprehensif sebuah bagian unit atau kerja atau departemen yang merupakan suborganisasi dapat mengetahui apa yang harus dilakukan dan juga apa yang akan dilakukan oleh bagian / unit kerja lainnya.

6) Anggaran sebagai alat penilai kinerja

Anggaran adalah suatu ukuran yang bisa menjadi patokan apakah suatu unit kerja telah memenuhi target baik berupa terlaksananya aktifitas maupun terpenuhinya efisiensi biaya.

7) Anggaran sebagai alat komunikasi

yang timbul. Penyimpangan tersebut digunakan sebagai dasar evaluasi dan umpan balik untuk perbaikan masa yang akan datang dan fungsi pembelajaran anggaran juga berfungsi sebagai alat untuk mendidik para manajer mengenal bagaimana bekerja secara rinci pada pusat pertanggungjawaban yang dipimpinnya sekaligus menghubungkan dengan pusat pertanggungjawaban lain di dalam organisasi yang bersangkutan.

2.1.5 Jenis-Jenis Anggaran

Menurut Nordiawan (2006:50) jenis anggaran sektor publik terbagi lima berdasarkan jenis aktiva yaitu anggaran operasional dan anggaran modal, berdasarkan status hukumnya anggaran tentatif dan anggaran enacted, berdasarkan pemerintahan, kekayaan negara/dana anggaran dana umum dan anggaran dana khusus, anggaran tetap dan anggaran fleksibel, berdasarkan penyusunnya anggaran eksekutif dan anggaran legislatif.

1. Anggaran Operasional dan Anggaran Modal

Anggaran operasional adalah digunakan untuk merencanakan kebutuhan dalam menjalankan operasi sehari-hari (waktu satu tahun), sedangkan anggaran modal adalah menunjukkan rencana jangka panjang dan pembelanjaan atas aktiva tetap seperti gedung, peralatan, kendaraan, perabot dan sebagainya.

2. Anggaran Tentatif dan Anggaran Enacted

Anggaran tentatif adalah anggaran yang tidak memerlukan pengesahan dari lembaga legislatif karena kemunculannya yang di picu oleh hal-hal yang tidak di rencanakan sebelumnya, sedangkan anggaran enacted adalah anggaran yang di rencanakan kemudian di bahas dan di setujui oleh lembaga legislatif.

3. Anggaran Dana Umum dan Anggaran Dana Khusus

Anggaran dana umum adalah di gunakan untuk membiayai kegiatan pemerintahan yang bersifat umum dan sehari- hari, sedangkan anggaran dana khusus adalah di cadangkan atau dialokasikan khusus untuk tujuan tertentu.

4. Anggaran Tetap dan Anggaran Fleksibel

5. Anggaran Eksekutif dan Anggaran Legislatif

Anggaran eksekutif adalah anggaran yang di susun oleh lembaga eksekutif, dalam hal ini pemerintah, sedangkan anggaran legislatif adalah anggaran yang di susun oleh lembaga legislatif tanpa keterlibatan pihak eksekutif.

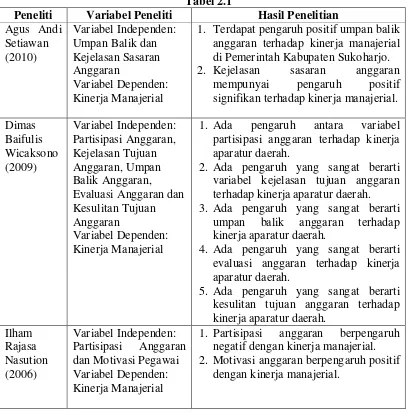

2.2Tinjauan Penelitian Terdahulu

Penelitian ini mendapat ide dan pengetahuan dari penelitian terdahulu. Penelitian terdahulu dapat dilihat pada tabel 2.1.

Tabel 2.1

Peneliti Variabel Peneliti Hasil Penelitian Agus Andi

1. Terdapat pengaruh positif umpan balik anggaran terhadap kinerja manajerial di Pemerintah Kabupaten Sukoharjo.

2. Kejelasan sasaran anggaran mempunyai pengaruh positif signifikan terhadap kinerja manajerial. Dimas

1. Ada pengaruh antara variabel partisipasi anggaran terhadap kinerja aparatur daerah.

2. Ada pengaruh yang sangat berarti variabel kejelasan tujuan anggaran terhadap kinerja aparatur daerah.

3. Ada pengaruh yang sangat berarti umpan balik anggaran terhadap kinerja aparatur daerah.

4. Ada pengaruh yang sangat berarti evaluasi anggaran terhadap kinerja aparatur daerah.

5. Ada pengaruh yang sangat berarti kesulitan tujuan anggaran terhadap kinerja aparatur daerah.

1. Partisipasi anggaran berpengaruh negatif dengan kinerja manajerial.

Peneliti Setiawan (2010) melakukan studi empiris pada Pejabat Eselon III dan IV di Pemerintah Kabupaten Sukoharjo. Penelitian ini menghubungkan dua variabel independen yaitu umpan balik dan kejelasan sasaran anggaran dengan satu variabel dependennya kinerja manajerial. Hasil dari penelitian ini menunjukkan bahwa terdapat hubungan yang signifikan antara umpan balik anggaran dan kinerja manajerial secara langsung dan terdapat pengaruh kejelasan sasaran anggaran terhadap hubungan antara umpan balik anggaran dan kinerja manajerial.

Wicaksono (2009) melakukan penelitian pada Aparat Pemerintah di Sekretariat Daerah Provinsi Jawa Tengah. Penelitian ini menggunakan variabel independen yaitu partisipasi anggaran, kejelasan tujuan anggaran, umpan balik anggaran, evaluasi anggaran dan kesulitan tujuan dan variabel dependen kinerja manajerial. Teknik pengambilan sampelnya dengan cara Purposive Sampling

yaitu pengambilan sampel yang didasarkan pada pertimbangan tertentu yaitu tidak hanya pada lamanya responden aparatur pemerintah daerah Semarang. Hasil dari penelitian ini menunjukkan bahwa partisipasi anggaran, kejelasan tujuan anggaran, umpan balik anggaran, evaluasi anggaran dan kesulitan tujuan mempunyai pengaruh yang signifikan terhadap kinerja aparatur daerah.

terhadap kinerja manejerial sedangkan motivasi memberikan pengaruh positif terhadap kinerja manejerial.

Penelitian ini hampir sama dengan penelitian terdahulu Wicaksono (2009) yang menguji pengaruh partisipasi anggaran, kejelasan tujuan anggaran, umpan balik anggaran, evaluasi anggaran dan kesulitan tujuan terhadap kinerja manajerial. Perbedaan penelitian ini menggunakan lima variabel independen yang salah satunya mengenai umpan balik tujuan anggaran, oleh karena itu penelitian sebelumnya dilakukan pada 45 SKPD pada Pemko Binjai dengan menyerahkan kuesioner kepada 95 pegawai, peneliti ingin menguji ulang pengaruh umpan balik tujuan anggaran terhadap kinerja SKPD Provinsi Sumatera Utara, agar bisa melihat konsistensi hasil penelitian sebelumnya.

2.3Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual

Penelitian ini merupakan suatu kajian yang berangkat dari berbagai konsep teori umpan balik anggaran menggambarkan seberapa jauh tujuan anggaran yang dinyatakan secara spesifik dan dimengerti oleh pihak yang bertanggungjawab tercapai Kenis (1979) dalam Suyanto (2011:2) dan kajian penelitian yang mendahuluinya. Penelitian ini menggunakan satu variabel dependen yaitu kinerja SKPD Pemerintah Provinsi Sumatera Utara serta satu variabel independen yaitu umpan balik anggaran. Berikut ini gambar kerangka konseptual dari penelitian yang saya lakukan.

Gambar 2.1 Kerangka konseptual penelitian

Secara teoritis umpan balik anggaran dimaksud adalah berkenaan dengan sejauh mana sasaran anggaran telah tercapai. Umpan balik merupakan variabel motivasi yang penting untuk diketahui para anggota organisasi. Jika anggota organisasi tidak mengetahui hasil dari usahanya, berarti mereka tidak punya dasar untuk menentukan usahanya sukses atua gagal. Dengan demikian tidak akan mendorong anggota organisasi untuk meningkatkan prestasinya. Kemungkinan lain para anggota organisasi akan merasa tidak puas (Dalimunthe dan Siregar, 1994:79). Adanya umpan balik anggaran mempunyai pengaruh yang kuat terhadap prestasi kerja, mengatur perilaku, dan kepuasan kerja. Hal ini sejalan dengan penelitian yang telah

UMPAN BALIK TUJUAN ANGGARAN

(X)

KINERJA SKPD PEMPROVSU

dilakukan sebelumnya bahwa umpan balik anggaran berpengaruh positif terhadap prestasi kerja dan kepuasan kerja. Dengan demikian, kinerja SKPD Pemerintah Provinsi Sumatera Utara (Y) itu sendiri dapat dipengaruhi oleh umpan balik tujuan anggaran (X), dan dari alasan-alasan logis bahwa umpan balik anggaran adalah dimana tujuan anggaran tersebut harus disampaikan dan dianalisis hasil kerjanya oleh pihak yang bertindak terhadap pencapaian tujuan anggaran. Tanpa adanya umpan balik akan sulit bagi manajer untuk memperbaiki atau meningkatkan prestasinya, sebab manajer tidak tahu sudah sampai sejauh mana hasil kerjanya. Dengan umpan balik manajer pusat pertanggungjawaban dapat menganalisis hasil kerjanya dengan membandingkan realisasi dengan anggaran. Dengan umpan balik manajer dapat mengetahui kemajuan kerjanya. Bagi manajer pusat, umpan balik merupakan pengakuan atas prestasinya, tanpa pengakuan akan menyebabkan ketidakpuasan bagi atasan.

2.3.2 Hipotesis Penelitian

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal, yaitu penelitian yang berguna untuk mengukur hubungan-hubungan antara variabel riset atau berguna untuk menganalisis bagaimana satu variabel mempengaruhi variabel lain (Umar, 2003:30). Penelitian ini dilakukan untuk mengetahui dan membuktikan apakah ada pengaruh antara umpan balik anggaran sebagai variabel independen terhadap kinerja SKPD Pemerintah Provinsi Sumatera Utara sebagai variabel dependen.

3.2 Tempat dan Waktu Penelitian

Tabel 3.1

Sumber: Hasil Pengolahan Peneliti 2012

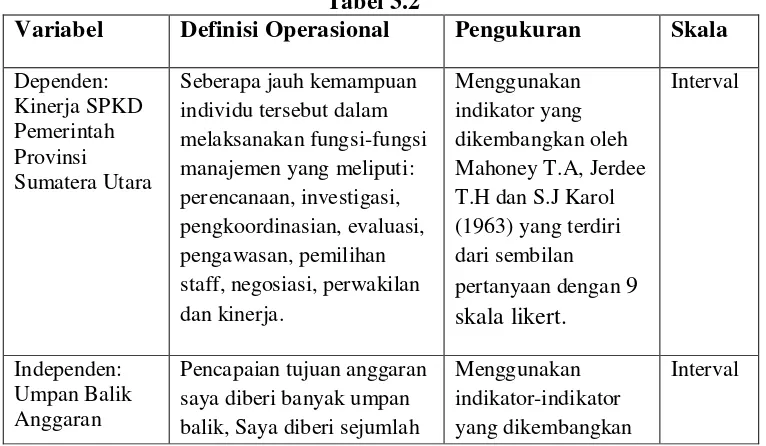

3.3 Definisi Operasional dan Skala Pengukuran Variabel Penelitian

Berikut ini dapat dilihat dalam tabel mengenai definisi operasional dan pengukuran masing-masing variabel penelitian.

Tabel 3.2

Variabel Definisi Operasional Pengukuran Skala

Dependen: pertanyaan dengan 9 skala likert. saya diberi banyak umpan balik, Saya diberi sejumlah

Menggunakan indikator-indikator yang dikembangkan

umpan balik dan pedoman mengenai penyimpangan anggaran, Atasan saya memberi tahu sebarapa baik saya kerja untuk mencapai tujuan anggaran saya.

oleh Kennis, Izzetin (1979), yang terdiri dari tiga pertanyaan dengan 3 skala likert.

Variabel penelitian terdiri dari variabel independen dan dependen. Variabel yang digunakan dalam penelitian ini adalah kinerja SKPD Pemerintah Provinsi Sumatera Utara sebagai variabel dependen dan variabel umpan balik anggaran sebagai variabel independen.

3.4 Populasi dan Sampel Penelitian 3.4.1 Populasi Penelitian

Populasi adalah suatu kelompok dari elemen penelitian, dimana elemen adalah unit terkecil yang merupakan sumber dari data yang diperlukan (Helmi, 2008:128). Penelitian ini menggunakan instansi perangkat daerah sebagai unit analisis. Rincian SKPD Pemerintah Provinsi Sumatera Utara sejumlah 45 responden yang bertanda centang, sedangkan yang bertanda silang tidak termasuk dalam responden yang dapat dilihat pada tabel 3.3.

Tabel 3.3

No SKPD Keterangan

1. Sekretariat Daerah X

2. Sekretariat DPRD X

3. Biro Pemerintahan Umum

4. Biro Otonomi Daerah

5. Biro Organisasi dan Tata Laksana

6. Biro Perekonomian

7. Biro Administrasi Pembangunan

8. Biro Hukum

9. Biro Bina Kemasyarakatan dan Sosial 10. Biro Pemberdayaan Perempuan, Anak & KB

11. Biro Umum

12. Biro Perlengkapan & Pengelolaan Aset

14. Inspektorat Provinsi

15. Bappeda

16. Badan Diklat

17. Badan Lingkumgan Hidup

18. Badan Penanaman Modal dan Promosi 19. Badan Penelitian dan Pengembangan

20. Badan Kepegawaian Daerah

21. Badan Pemberdayaan Masyarakat 22. Badan Kesatuan Bangsa dan Linmas

23. Badan Ketahanan Pangan

24. Badan Perpus, Arsip, dan Dokumentasi 25. Badan Pelayanan Perizinan Terpadu 26. Badan Koordinasi Penyuluhan Pertanian,

Perikanan dan Kehutanan

27. Badan Penanggulangan Bencana Daerah X

28. Kantor Penghubung X

29. Kantor Satuan Polisi Pamong Praja 30. Komisi Penyiaran Daerah Indonesi Daerah 31. Dinas Tenaga Kerja dan Transmigrasi 32. Dinas Penataan Ruang dan Pemukiman

33. Dinas Kesehatan

34. Dinas Pendidikan

35. Dinas Kesejahteraan dan Sosial 36. Dinas Kebudayaan dan Pariwisata

37. Dinas Kehutanan

39. Dinas Perhubungan 40. Dinas Perindustrian dan Perdagangan

41. Dinas Koperasi dan UKM

42. Dinas Bina Marga

43. Dinas Pengelolaan Sumber Daya Air

44. Dinas Pendapatan

45. Dinas Pemuda Olah Raga X

46. Dinas Perkebunan

47. Dinas Peternakan dan Kesehatan Hewan 48. Dinas Kelautan dan Perikanan 49. Dinas Komunikasi dan Informasi

50. Dinas Pertanian

51. Rumah Sakit Jiwa Daerah X

Sumber : Pemerintah Provinsi Sumatera Utara 2011

3.4.2 Sampel Penelitian

Besarnya sampel ditentukan dengan menggunakan rumus Slovin:

n

=

Dimana :

n : jumlah sampel N: jumlah populasi

e : % kelonggaran ketidaktelitian karena pengambilan sampel yang masih ditolerir

Berdasarkan rumus di atas, maka dapat dihitung jumlah sampel:

n

=

n = 45,23 (dibulatkan menjadi 45)

Berdasarkan perhitungan diatas, maka jumlah sampel yang ditentukan dalam penelitian ini berjumlah 45 responden.

3.5 Jenis Data

3.6 Metode dan Prosedur Pengumpulan Data 3.6.1 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini dengan menggunakan teknik kuesioner dan teknik wawancara. Kuesioner merupakan serangkaian pertanyaan yang tersusun secara sistematis dan standar sehingga pertanyaan yang sama dapat diajukan kepada setiap responden.

3.6.2 Prosedur Pengumpulan Data

Prosedur pengumpulan data atau pengiriman kuesioner ke responden dikumpul setelah 4 minggu. jika ada responden yang belum mengumpulkan kuesioner maka mereka diberikan waktu 2 hari. Setelah kuesioner dikembalikan, maka peneliti mengolah data yang telah terkumpul.

3.7 Teknik Analisis Data 3.7.1 Teknik Analisis Data

yang digunakan adalah Analisis Regresi Linier Sederhana, karena menyangkut sebuah variabel independen dan sebuah variabel dependen. Disamping itu, metode analisis ini digunakan untuk melihat hubungan antara kedua variabel tersebut. Dalam menganalisis data, digunakan program SPSS

(Statistic Product and Service Solution) release 17. Model persamaan regresi untuk menguji hipotesis, dengan formulasi sebagai berikut :

Keterangan

Y = Kinerja SKPD a = Konstanta

X = Umpan balik anggaran b = Koefisien regresi

e = Tingkat kesalahan pengganggu

3.7.2 Pengujian Kualitas Data 3.7.2.1 Uji Reliabilitas

reliabel jika memberikan nilai cronbach alpha > 0,6” Nunnally (1960:45) dalam Ghozali (2006:45). Pengujian reliabilitas dilakukan dengan menggunakan program SPSS.

3.7.2.2 Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2006:49). Kriteria pengujian validitas adalah sebagai berikut ini.

1) Jika r hitung positif r hitung > r table maka butir pertanyaan tersebut valid,

2) Jika r hitung negatif dan r hitung < r tabel maka butir pertanyaan tersebut tidak valid.

3.7.3 Pengujian Asumsi Klasik 3.7.3.1 Uji Normalitas Data

hipotesis dilakukan dengan alat statistik parametrik. Jika data yang diperoleh itu tidak terdistribusi normal atau variansinya tidak sama, maka pengujian hipotesis dilakukan dengan alat statistik nonparametik. Pengujian normalitas data dilakukan dengan melihat grafik penyebaran data. Karakteristik grafik histogram adalah bahwa pada grafik histogram memberikan pola distribusi yang menceng

(skewness) ke kiri dan tidak normal, sedangkan pada grafik normal plot terlihat titik-titik menyebar di sekitar garis diagonal, serta penyebarannya agak jauh dari garis diagonal. Pengujian normalitas data juga dengan melakukan uji Kolmogorov-Smirnov (Uji K-S). Jika tingkat signifikannya lebih besar dari 0,05, maka data itu terdistribusi normal. Jika nilai signifikan lebih kecil dari 0,05 maka distribusi data adalah tidak normal (Ghozali, 2006:147).

3.7.3.2 Uji Heteroskedastisitas

Uji asumsi klasik yang digunakan hanya terbatas pada kedua uji di atas, sedangkan uji autokorelasi dan uji miltikolinearilitas tidak digunakan. Hal ini dikarenakan menurut (Ghozali, 2006:160) uji autokorelasi hanya digunakan untuk data penelitian yang berdimensi waktu timeseries, sedangkan uji multikolinearilitas digunakan untuk penelitian yang menggunakan lebih dari satu variabel independen.

3.7.4 Pengujian Hipotesis

Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari variabel independen terhadap variabel dependen. Hipotesis penelitian diuji dengan menggunakan analisa regresi sederhana.

3.7.4.1 Uji Signifikan t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen (Ghozali, 2006:88). Berikut ini bentuk pengujiannya.

- Ho: b1 = 0, artinya suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

- Kriteria pengambilan keputusan: jika probabilitas < 0.05, maka Ha diterima dan jika probabilitas > 0.05, maka Ha ditolak.

3.7.4.2 Koefisien Determinasi (R2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

Pembahasan pada bab ini adalah hasil dari studi lapangan untuk memperoleh data dengan menggunakan kuesioner untuk mengukur variabel dalam penelitian ini, yaitu umpan balik anggaran dan kinerja. Kemudian dilanjutkan analisis data dengan statistik deskriptif mengenai variabel penelitian, uji kualitas data, uji asumsi klasik, uji hipotesis dan pembahasan hasil penelitian. Untuk memberikan gambaran tentang variabel penelitian, peneliti menggunakan tabel statistik deskriptif, yang menggambarkan mean, standar deviasi, jumlah jawaban keseluruhan dari responden serta jumlah jawaban minimum dan maksimum.

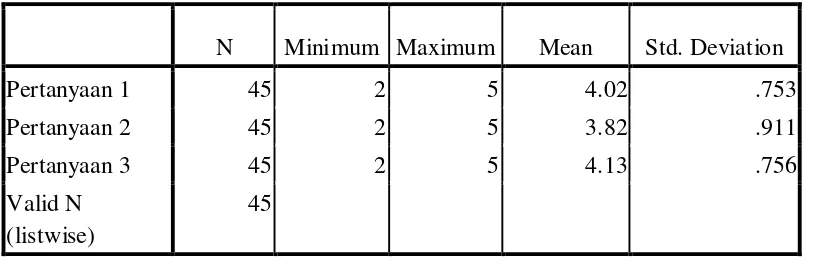

4.1.1 Statistik Deskriptif Variabel Umpan Balik Anggaran (X) Tabel 4.1

N Minimum Maximum Mean Std. Deviation

Pertanyaan 1 45 2 5 4.02 .753

Pertanyaan 2 45 2 5 3.82 .911

Pertanyaan 3 45 2 5 4.13 .756

Valid N (listwise)

Berikut ini deskripsi tabel 4.1 mengenai statistik deskriptif variabel umpan balik anggaran.

1) Jawaban terhadap pertanyaan pertama, yang berkaitan dengan seberapa banyak pemberian umpan balik pegawai SKPD di Pemerintahan Provinsi Sumatera Utara dalam pencapaian tujuan anggaran. Jawaban terendah adalah 2, jawaban tertinggi adalah 5, dengan rata-rata 4.02. Hal ini menunjukkan bahwa para pegawai memberikan kontribusi yang tinggi terhadap tujuan anggaran. Nilai standar deviasi sebesar 0,753 menunjukkan bahwa tidak terdapat data yang outlier. Dikatakan

outlier apabila data tersebut nilainya lebih besar dari 2,5 standar deviasi.

2) Jawaban terhadap pertanyaan kedua, yang berkaitan dengan seberapa besar pengaruh umpan balik dan pedoman pegawai SKPD di Pemerintahan Provinsi Sumatera Utara mengenai penyimpangan anggaran. Jawaban terendah adalah 2, jawaban tertinggi adalah 5, dengan rata-rata 3.82. Hal ini menunjukkan bahwa para pegawai memberikan kontribusi yang tinggi terhadap tujuan anggaran. Nilai standar deviasi sebesar 0,911 menunjukkan bahwa tidak terdapat data yang outlier.

bahwa para pegawai memberikan kontribusi yang tinggi terhadap tujuan anggaran. Nilai standar deviasi sebesar 0,756 menunjukkan bahwa tidak terdapat data yang outlier.

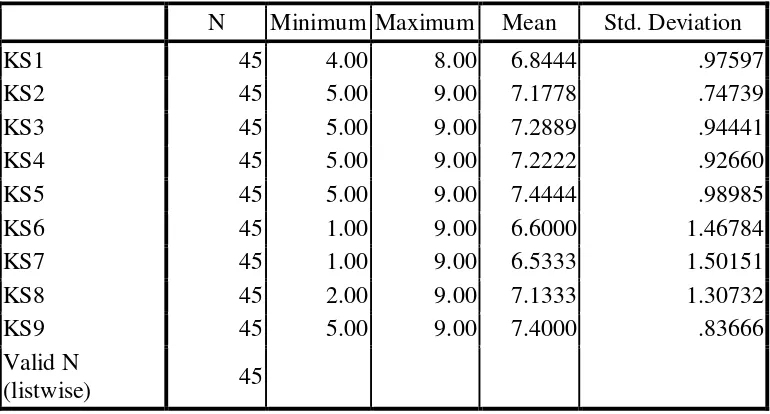

4.1.2 Statistik Deskriptif Variabel Kinerja SKPD Pemerintah Provinsi Sumatera Utara (Y)

Tabel 4.2

Berikut ini deskripsi tabel 4.2 mengenai statistik deskriptif variabel kinerja.

1) Jawaban terhadap pertanyaan pertama, yang berkaitan dengan mengukur seberapa tinggi kemampuan para pejabat SKPD di Pemerintahan Provinsi Sumatera Utara dalam melakukan perencanaan. Jawaban terendah adalah 4, jawaban tertinggi adalah 8, dengan rata-rata 6,8444. Hal ini menunjukkan bahwa para pegawai memiliki tingkat kecakapan yang rata-rata. Nilai standar deviasi sebesar 0,97597 menunjukkan bahwa tidak terdapat data yang outlier.

2) Jawaban terhadap pertanyaan kedua, yang berkaitan dengan mengukur seberapa tinggi kemampuan para pejabat SKPD di Pemerintahan Provinsi Sumatera Utara dalam melakukan investigasi. Jawaban terendah adalah 5, jawaban tertinggi adalah 9, dengan rata-rata 7,1778. Hal ini menunjukkan bahwa para pegawai memiliki tingkat kecakapan yang tinggi. Nilai standar deviasi sebesar 0,74739 menunjukkan bahwa tidak terdapat jawaban yang outlier.

3) Jawaban terhadap pertanyaan ketiga, yang berkaitan dengan mengukur seberapa baik kemampuan para pejabat SKPD di Pemerintahan Provinsi Sumatera Utara dalam melakukan koordinasi. Jawaban terendah adalah 5, jawaban tertinggi adalah 9, dengan rata-rata 7,2889. Hal ini menunjukkan bahwa para pegawai memiliki tingkat kecakapan yang tinggi. Nilai standar deviasi sebesar 0,94441 menunjukkan bahwa tidak terdapat data yang outlier.

4) Jawaban terhadap pertanyaan keempat, yang berkaitan dengan mengukur seberapa baik kemampuan para pejabat SKPD di Pemerintahan Provinsi Sumatera Utara dalam melakukan evaluasi. Jawaban terendah adalah 5, jawaban tertinggi adalah 9, dengan rata-rata 7,2222. Hal ini menunjukkan bahwa para pegawai memiliki tingkat kecakapan yang tinggi. Nilai standar deviasi sebesar 0,92660 menunjukkan bahwa tidak terdapat data yang outlier.

Pemerintahan Provinsi Sumatera Utara dalam melakukan pengawasan. Jawaban terendah adalah 5, jawaban tertinggi adalah 9, dengan rata-rata 7,4444. Hal ini menunjukkan bahwa para pegawai memiliki tingkat kecakapan yang tinggi. Nilai standar deviasi sebesar 0,98985 menunjukkan bahwa tidak terdapat data yang outlier.

6) Jawaban terhadap pertanyaan keenam, yang berkaitan dengan mengukur seberapa baik kemampuan para pejabat SKPD di Pemerintahan Provinsi Sumatera Utar dalam melakukan staffing. Jawaban terendah adalah 1, jawaban tertinggi adalah 9, dengan rata-rata 6,6000. Hal ini menunjukkan bahwa para pegawai memiliki tingkat kecakapan yang rata-rata. Nilai standar deviasi sebesar 1,46788 menunjukkan bahwa tidak terdapat data yang outlier.

7) Jawaban terhadap pertanyaan ketujuh, yang berkaitan dengan mengukur seberapa baik kemampuan para pejabat SKPD di Pemerintahan Provinsi Sumatera Utara dalam melakukan negosiasi. Jawaban terendah adalah 1, jawaban tertinggi adalah 9, dengan rata-rata 6,5333. Hal ini menunjukkan bahwa para pegawai memiliki tingkat kecakapan yang rata-rata. Nilai standar deviasi sebesar 1,50151 menunjukkan bahwa tidak terdapat data yang outlier.

Hal ini menunjukkan bahwa para pegawai memiliki tingkat kecakapan yang tinggi. Nilai standar deviasi sebesar 1,30732 menunjukkan bahwa tidak ada jawaban yang bersifat ekstrim, dan tidak terdapat data yang

outlier.

9) Jawaban terhadap pertanyaan kesembilan, yang berkaitan dengan seberapa baik kemampuan para pejabat SKPD di Pemerintahan Provinsi Sumatera dalam mengevaluasi kinerja secara menyeluruh. Jawaban terendah adalah 5, jawaban tertinggi adalah 9, dengan rata-rata 7,4000. Hal ini menunjukkan bahwa para pegawai memiliki tingkat kecakapan yang tinggi. Nilai standar deviasi sebesar 0,83666 menunjukkan bahwa tidak terdapat data yang outlier.

4.2 Hasil Uji Kualitas Data

Pengujian terhadap validitas dan reliabilitas instrumen kuesioner diadopsi dari Mahoney dkk (1979).

4.2.1 Hasil Uji Validitas dan Reliabilitas Variabel Umpan Balik Anggaran (X)

Tabel 4.3 berikut ini menyajikan hasil uji validitas terhadap item pertanyaan variabel umpan balik anggaran.

Tabel 4.3

Item r-hitung r-tabel Keterangan

Pertanyaan 1 0,627 0,294 Valid

Pertanyaan 2 0,668 0,294 Valid

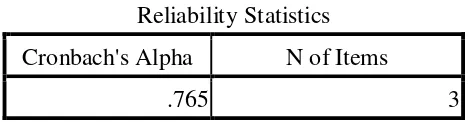

Berdasarkan hasil pengujian seperti pada tabel 4.3, ketiga item pertanyaan menghasilkan koefisien korelasi yang lebih besar dari r-tabel. Hal ini berarti ketiga pertanyaan mampu mengukur partisipasi responden dalam tujuan anggaran. Berdasarkan hasil ini maka item pertanyaan variabel umpan balik anggaran dapat disimpulkan lolos uji validitas. Tabel 4.4 berikut ini menyajikan hasil uji reliabilitas terhadap item pertanyaan variabel umpan balik anggaran.

Tabel 4.4 Reliability Statistics Cronbach's Alpha N of Items

.765 3

Hasil pengujian terhadap reliabilitas kuesioner menghasilkan angka-angka Cronbach’s Alpha lebih besar dari 0,6 yaitu sebesar 0,765, berdasarkan hasil ini juga dapat disimpulkan item pertanyaan kuesioner memiliki reliabilitas yang tinggi.

4.2.2 Hasil Uji Validitas dan Reliabilitas Variabel Kinerja SKPD (Y)

Tabel 4.5 berikut ini menyajikan hasil uji validitas terhadap item pertanyaan variabel kinerja SKPD.

Tabel 4.5

Item r-hitung r- table Keterangan

Pertanyaan 1 0,615 0,294 Valid

Pertanyaan 2 0,409 0,294 Valid

Pertanyaan 3 0,309 0,294 Valid

Pertanyaan 4 0,378 0,294 Valid

Berdasarkan hasil pengujian seperti pada tabel 4.5, kesembilan item pertanyaan menghasilkan koefisien korelasi atau r-hitung yang lebih besar dari r-tabel. Hal ini berarti kesembilan item pertanyaan dinyatakan valid atau mampu mengukur kinerja SKPD karena r-hitung > r-tabel. Berdasarkan hasil ini maka item pertanyaan variabel kinerja SKPD dapat disimpulkan lolos uji validitas.

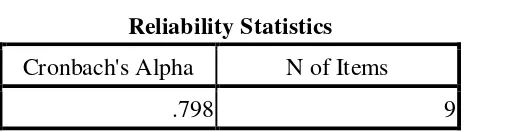

Tabel 4.6 berikut ini menyajikan hasil uji reliabilitas terhadap item pertanyaan variabel kinerja SKPD.

Tabel 4.6 Reliability Statistics Cronbach's Alpha N of Items

.798 9

Hasil pengujian terhadap reliabilitas kuesioner menghasilkan angka Cronbach’s Alpha lebih besar dari 0,6 yaitu sebesar 0,798, berdasarkan hasil ini juga dapat disimpulkan item pertanyaan kuesioner memiliki reliabilitas yang tinggi.

4.3 Hasil Uji Asumsi Klasik

Pengujian hipotesis dilakukan dengan menggunakan uji regresi linier sederhana. Uji-uji ini terdiri atas uji normalitas data, uji multikolinearitas, dan uji heterokedastisitas.

Pertanyaan 6 0,605 0,294 Valid

Pertanyaan 7 0,640 0,294 Valid

Pertanyaan 8 0,597 0,294 Valid

4.3.1 Hasil Uji Normalitas Data

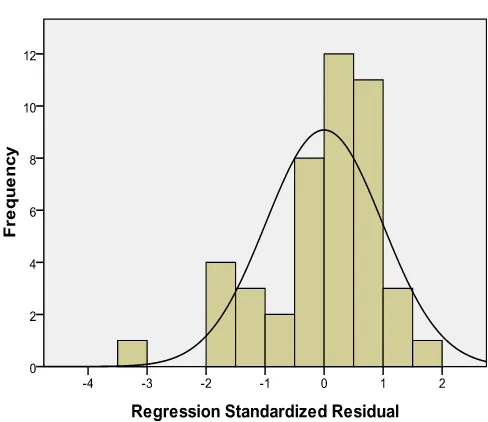

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Apabila asumsi ini dilanggar atau tidak dipenuhi, maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Cara yang digunakan kali ini adalah dengan menggunakan analisis grafik.

Gambar berikut ini menunjukkan hasil pengujian normalitas data yang ditunjukkan dalam histogram dan grafik.

Gambar 4.2 Normal P-P Plot

Pengujian normalitas data juga dengan melakukan uji

Kolmogorov-Smirnov (Uji K-S). Apabila tingkat signifikansinya lebih besar dari 0,05, maka data itu terdistribusi normal, sedangkan jika nilai signifikansi lebih kecil dari 0,05 maka distribusi data adalah tidak normal.

Std. Deviation 5.88656313

Most Extreme Differences

Absolute .178

Positive .096

Negative -.178

Kolmogorov-Smirnov Z 1.196

Asymp. Sig. (2-tailed) .115

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan tabel 4.7 diperoleh nilai Kolmogorov-Smirnov adalah 1,196 dan signifikan pada 0,115. Nilai signifikan lebih besar dari 0,05, sehingga dapat disimpulkan bahwa data residual berdistribusi normal.

4.3.2 Hasil Uji Heteroskedastisitas

heteroskedastisitas. Cara mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik scatterplot di sekitar nilai X dan Y. Apabila ada pola tertentu itu, maka telah terjadi gejala heteroskedastisistas. Hasil pengujian gejala heteroskedastisitas ditunjukkan pada gambar 4.3.

4.4 Hasil Pengujian Hipotesis

Pengujian terhadap hipotesis penelitian bertujuan untuk mengetahui umpan balik anggaran berpengaruh terhadap kinerja SKPD Pemerintah Provinsi Sumatera Utara. Tabel-tabel berikut menunjukkan pengujian hipotesis dengan regresi sederhana.

Tabel 4.8

Berdasarkan tabel 4.8, maka analisis statistik deskriptif adalah sebagai berikut.

1) variabel yang dimasukkan ke dalam persamaan adalah variabel independen yaitu umpan balik anggaran ,

2) tidak ada variabel independen yang di keluarkan,

3) metode yang digunakan untuk memasukkan data yaitu metode enter.

Variables Entered/Removedb

Model Variables Entered Variables Removed Method 1 Umpan Balik

Anggarana . Enter

4.4.1 Hasil Uji t

Tabel 4.9 Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 52.704 5.434 9.698 .000

Umpan Balik Anggaran .913 .448 .297 2.041 .047

a. Dependent Variable: Kinerja Pemerintah

Berikut model persamaan regresi yang diperoleh berdasarkan tabel 4.9 pada kolom Unstandardized Coefficients bagian B.

Y = 52,704 + 0,913 X

4.4.2 Hasil Uji Koefisien Determinan (R2)

Koefisien determinan (R2) atau R-Square digunakan untuk melihat berapa besar variabel independen mampu menjelaskan variabel dependen. Dengan kata lain, koefisien determinan digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variabel. Dalam hal ini koefisien digunakan untuk mengetahui seberapa jauh variabel independen umpan balik anggaran menjelaskan variabel dependen kinerja SKPD Pemerintah Provinsi Sumatera Utara .

Tabel 4.10 Model Summaryb

Berdasarkan tabel 4.10 dapat dilihat hasil analisa regresi secara keseluruhan menunjukkan R sebesar 0,297 yang berarti bahwa hubungan umpan balik anggaran dengan kinerja SKPD Pemerintah Provinsi Sumatera Utara mempunyai hubungan yang rendah yaitu sebesar 29,7%. Dikatakan rendah karena angka tersebut berada dibawah 0,5 atau 50%. Nilai R Square atau nilai koefisien determinasi diketahui sebesar 0,088 (berasal dari 0,297 x 0,297) yang berarti bahwa variabel dependen (kinerja SKPD) mampu dijelaskan oleh variabel independen (umpan balik anggaran ) sebesar 08,8%, dan selebihnya 91,2% dijelaskan oleh Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .297a .088 .067 5.954

4.5 Pembahasan

Berdasarkan hasil pengujian hipotesis yang telah dilakukan, hasil penelitian ini menerima hipotesis alternatif yang berarti umpan balik anggaran berpengaruh positif terhadap kinerja SKPD Pemerintah Provinsi Sumatera Utara, dengan nilai R sebesar 0,297. Hal ini menunjukkan bahwa hubungan antara umpan balik anggaran dengan kinerja mempunyai hubungan yang rendah, yaitu sebesar 29,7 %. Dikatakan rendah karena angka tersebut berada dibawah 50%. Nilai R Square dalam penelitian ini adalah sebesar 0,088 atau 8,8%. Hal ini menjelaskan bahwa variabel dependen (kinerja SKPD Pemerintah Provinsi Sumatera Utara) mampu dijelaskan oleh variabel independen (umpan balik anggaran) sebesar 8,8% dan selebihnya 91,2% dijelaskan oleh variabel lain yang tidak disertakan dalam penelitian ini, kemungkinan variabel seperti gaya kepemimpinan, kenaikan gaji, motivasi, komitmen, partisipasi anggaran, kejelasan sasaran anggaran, dan sebagainya.

Koefisien korelasi sebesar 0,913 menyatakan bahwa umpan balik anggaran memberikan pengaruh positif terhadap kinerja SKPD Pemerintah Provinsi Sumatera Utara. Hal ini berarti setiap adanya penambahan umpan balik anggaran sebesar 1%, maka akan diikuti dengan kenaikan kinerja SKPD Pemerintah Provinsi Sumatera Utara sebesar 0,913 dengan asumsi pada variabel lain tidak ada perubahan atau tetap.

kejelasan tujuan anggaran, umpan balik anggaran, evaluasi anggaran dan kesulitan tujuan anggaran dan satu variabel dependennya kinerja manajerial, bahwa partisipasi anggaran, kejelasan tujuan anggaran, umpan balik anggaran, evaluasi anggaran dan kesulitan tujuan anggaran dengan kinerja manajerial berpengaruh positif dengan kinerja manajerial seperti peneliti Wicaksono (2009). Penelitian ini dilakukan pada Aparat Pemerintah di Sekretariat Daerah Provinsi Jawa Tengah dengan menyerahkan kuesioner kepada 95 pegawai, dengan nilai R sebesar 0,577. Hal ini menunjukkan bahwa hubungan antara partisipasi anggaran, kejelasan tujuan anggaran, umpan balik anggaran, evaluasi anggaran dan kesulitan tujuan anggaran dengan kinerja SKPD mempunyai hubungan yang tinggi yaitu sebesar 57,7%. Dikatakan tinggi karena angka tersebut berada diatas 50%. Nilai R

Square dalam penelitian ini adalah sebesar 0,342 atau 34,2%. Hal ini menjelaskan bahwa variabel dependen (kinerja manajerial) mampu dijelaskan oleh variabel independen (partisipasi anggaran, kejelasan tujuan anggaran, umpan balik anggaran, evaluasi anggaran dan kesulitan tujuan anggaran) sebesar 34,2% dan selebihnya 65,8% dijelaskan oleh variabel lain yang tidak disertakan dalam penelitian ini, kemungkinan seperti variabel pemberian intensif, gaya kepemimpinan, kenaikan gaji, kejelasan sasaran anggaran, dan lain sebagainya.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pengujian hipotesis yang telah diuraikan pada bab sebelumnya, maka penulis mengambil kesimpulan mengenai Pengaruh Umpan Balik Anggaran Terhadap Kinerja SKPD Pemerintah Provinsi Sumatera Utara sebagai berikut ini.

1. Penelitian ini berhasil membuktikan hipotesis, yaitu umpan balik anggaran berpengaruh terhadap kinerja SKPD Pemerintah Provinsi Sumatera Utara.

2. Dari hasil analisis diperoleh nilai R2 = 0,088. Angka ini menunjukkan bahwa kemampuan variabel umpan balik anggaran dalam menjelaskan atau memberikan sebagian besar informasi yang dibutuhkan untuk memprediksi variabel kinerja SKPD Pemerintah Provinsi Sumatera Utara yang dapat dijelaskan oleh persamaan regresi sebesar 8,8%, sedangkan sisanya yaitu 91,2% dijelaskan oleh variabel lain diluar yang tidak diteliti. 3. Hasil penelitian ini sama dengan hasil penelitian sebelumnya walaupun

kinerja aparatur daerah, ada pengaruh yang sangat berarti umpan balik anggaran terhadap kinerja aparatur daerah, ada pengaruh yang sangat berarti evaluasi anggaran terhadap kinerja aparatur daerah dan ada pengaruh yang sangat berarti kesulitan tujuan anggaran terhadap kinerja aparatur daerah.

Keterbatasan Penelitian

Keterbatasan-keterbatasan dalam penelitian ini.

1. Jumlah sampel yang di ambil sudah cukup yaitu ada 45 sampel dan hanya melibatkan dinas, kantor, dan badan sebagai SKPD yang diteliti dengan satu pemerintahan saja yaitu Pemerintahan Provinsi Sumatera Utara. 2. Penggunaan instrumen pengukuran kinerja dengan self rating (Mahoney et

al., 1963:12), cenderung menimbulkan liciency bias atau murah dalam memberikan jawaban dan diluar kendali peneliti.

3. Karena menggunakan kuesioner, kemungkinan ada response bias dari responden tidak serius atau tidak jujur dalam mengisi kuesioner

5.2 Saran

Penelitian ini diharapkan dapat bermanfaat sebagai bahan masukan dan justifikasi bagi kepentingan praktis, dalam rangka penggunaan dan pengembangan tujuan anggaran. Beberapa saran berkaitan dengan keterbatasan antara lain sebagai berikut ini.

1. Untuk mendapatkan hasil yang lebih optimal dan untuk menghindari bias responden atau rendahnya response rate, maka sebaiknya diusahakan menggunakan metode pengamatan (observation) langsung kepada objek atau metode eksperimen sebagai pengganti metode kuesioner.

2. Memperluas lingkup penelitian (wilayah penelitian), memperbanyak sampel, pemilihan sampel dan populasi, sehingga hasil penelitian dapat digeneralisasi dari analisis akan lebih akurat.

DAFTAR PUSTAKA

Bastian, Indra, 2001. Akuntansi Sektor Publik di Indonesia, Edisi I, Cetakan Pertama, Badan Penerbitan Fakultas Ekonomi Universitas Gadjah Mada, Yogyakarta.

---, 2006. Akuntansi Sektor Publik Suatu Pengantar, Edisi Keenam, Erlangga, Jakarta.

---, 2006. Akuntansi Sektor Publik Suatu Pengantar, Erlangga, Universitas Gajah Mada Yogyakarta.

Byars & Rue, 1984. Manajemen Sumber Daya Manusia, Andi Offset, Yogyakarta. Dalimunthe, M. Lian dan Siregar, Hasan Sakti. 1994 “Hubungan Karakteristik

Anggaran Dengan Prestasi Kerja Dan Kepuasan Kerja Manajer Pusat Pertanggungjawaban”, Majalah Universitas Sumatera Utara

Ghozali, Imam, 2006. Aplikasi Analisis Multivariat dengan Program SPSS, Cetakan Keempat, Badan Penerbit Universitas Diponegoro, Semarang.

,Volume XX Hal 79-80.

Halim, Abdul, 2007. Akuntansi Keuangan Daerah, Edisi Ketiga, Salemba Empat, Jakarta.

Helmi,S dan Ja’far, 2008. Analisis Data Penelitian dengan Program SPSS. Cetakan Pertama, Universitas Sumatera Utara, Medan.

Helmi,S dan Ginting Paham, 2008. Filsafat Ilmu dan Metode Riset, Terbitan Pertama, Universitas Sumatera Utara, Medan.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2011. Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1), Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Kreitner, Robert & Kinicki, Angelo, 2005. Perilaku Organisasi (Organizational Behavior), Edisi Kelima, Salemba Empat, Jakarta.

Kumorotomo, Wahyudi dan Erwan Agus Purwanto, 2005. Anggaran Berbasis Kinerja, Konsep dan Aplikasinya, Edisi 1, Magister Administrasi Publik Universitas Gadjah Mada, Yogyakarta.

Mahoney, T. A., T. H. Jerdee & S. J Karrol, 1963. Development of Manegerial Performance : A Research Approach. Cincinatti: South Western Publishing.

Mahsun, Mohamad, 2006. Pengukuran Kinerja Sektor Publik, Edisi Pertama, Badan Penerbitan Fakultas Ekonomi, Yogyakarta.

Nasution, Ilham Rajasa, 2006. Pengaruh Partisipasi Anggaran dan Motivasi Pegawai Terhadap Kinerja SKPD Pada Pemerintah Kota Binjai, Skripsi Fakultas Ekonomi Universita Sumatera Utara.

Nordiawan, Deddi, 2006. Akuntansi Sektor Publik, Edisi Jilid Pertama, Salemba Empat, Jakarta.

Republik Indonesia, 1999. Undang-Undang RI No 22 Tentang Pemerintah Daerah

---, 1999. Undang-Undang RI No 25 Tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.

---, 2003. Undang-Undang No 17 Tentang Keuangan Negara. ---, 2004. Undang-Undang RI No 32 Tentang Pemerintah Daerah. ---, 2004. Undang-Undang RI No 33 Tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Daerah.

---, 2006. Keputusan Peraturan Menteri Dalam Negeri No.13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Rudianto, 2009. Penganggaran, Erlangga, Jakarta.