UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS PERENCANAAN DAN PENGAWASAN

KAS PADA PT.GRESIK CIPTA SEJAHTERA (GCS)

CABANG MEDAN

Oleh :

NAMA

: WAHYUNINGSIH

NIM : 040503034

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS PERENCANAAN DAN PENGAWASAN

KAS PADA PT.GRESIK CIPTA SEJAHTERA (GCS)

CABANG MEDAN

Oleh :

NAMA

: WAHYUNINGSIH

NIM : 040503034

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

KATA PENGANTAR

Puji dan Syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa karena atas berkat dan karunia-Nyalah maka penulis dapat menyelesaikan penulisan skripsi ini tepat pada waktunya. Penulisan Skripsi ini ditulis untuk memenuhi salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara (USU) Medan.

Dalam penyusunan skripsi ini, penulis banyak mendapat bimbingan, bantuan, serta dorongan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikna ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak Jhon Tafbu Ritonga, SE, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Bapak Arifin Ahkmad, M.Si, Ak, selaku ketua Departemen Akuntansi dan Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak, selaku Sekretaris sekaligus Dosen Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

3. Ibu Dra. Mutia Ismail, MM, Ak, selaku Dosen pembimbing yang telah banyak meluangkan waktu dan pemikiranya dalam membimbing penulis dalam penyelesaian skripsi ini

5. Ibu Dra. Naleni Indra, MM, Ak, selaku dosen wali yang telah membimbing penulis selama masa perkuliahan di Universitas Sumatera Utara

6. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi Sumatera Utara yang telah memberikan ilmu selama penulis menyelesaikan studi Jurusan Akuntansi Fakultas ekonomi Universitas Sumatera Utara

7. Semua Staff Departemen Akuntansi (Bang Chairil, Bang Oyong, dan Kak Dame). Terima kasih telah penyiapkan semua keperluan administrasi penulis di Departemen Akuntansi

8. Bapak Pimpinan dan Staff PT Gresik Cipta Sejahtera (GCS) Cabang Medan. Terima kasih atas bantuan dan kerjasamanya

9. Terima kasih tiada terkira kepada kedua Orang Tua penulis, Rasiman dan Robinah; kedua adik penulis Iras dan Ari Suwarni. Terima kasih atas semua kasih sayang, perhatian, dukungan, didikan yang sangat berharga dan kebahagiaan tampa batas

10.Sahabat penulis, Mia dan Adik tersayang Kety. Terima kasih atas bantuan dan kasih sayangnya selama ini

11.Teman-Teman seperjuangan penulis, Lina, Yani, Via, Yuni, Tiur, Wita, Wati, Rika, Vevi, Saprina, Endri, Qq dan kepada semua teman-teman Stambuk 2004 yang tidak dapat disebutkan satu persatu

12.Keluarga Besar Hardupan, Andung, Kak Ita, Rahma, Kak leny, Lisa, Kak Beta, Salma, Dani, E’el, Veny, Popy, Rahmi, Isma, Jani, Tika, dan

Sahabat penulis di Hardupan Mega, Mba Anik dan Mala. Terima kasih atas dukungan dan doanya selama ini

13.Semua pihak yang telah membantu penulis baik secara langsung maupun tidak langsung, yang tidak dapat disebutkan satu persatu

Segala usaha telah penulis upayakan, namun skripsi ini jauh dari sempurna dan masih banyak kekuranganya yang semata-mata dikarenakan keterbatasan penulis. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun untuk perbaikan skripsi ini. Penulis berharap semoga skripsi ini bermanfaat bagi ilmu pengetahuan khususnya di bidang Akuntansi.

Medan, 7 Juli 2008 Penulis,

DAFTAR ISI

SURAT PERNYATAAN ... I

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT... vi

DAFTAR ISI ... vii

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA A. Pengertian Kas ... 5

B. Pengertian Perencanaan dan Pengawasan 1. Pengertian Perencanaan ... 8

2. Pengertian Pengawasan ... 11

C. Perencanaan kas ... 13

1. Pengertian Anggaran Kas ... 18

2. Metode Penyusunan Anggaran Kas ... 22

3. Langkah-Langkah Penyusunan Anggaran Kas ... 28

BAB III METODE PENELITIAN

A. Jenis Penelitian ... 35

B. Jenis Data ... 35

C. Teknik Pengumpulan Data ... 35

D. Teknik Analisis Data ... 36

E. Jadwal dan Lokasi Penelitian ... 36

BAB IV PEMBAHASAN A. Data Penelitian 1. Gambaran Umum PT Gresik Cipta Sejahtera Cabang Medan a. Sejarah Singkat Perusahaan... 37

b. Struktur Organisasi Perusahaan ... 49

2. Sumber Penerimaan dan Pengeluaran Kas Perusahaan ... 44

3. Perencanaan dan Pengawasan Kas Perusahaan ... 49

B. Analisis dan Evaluasi Hasil Penelitian 1. Perencanaan Kas Perusahaan ... 53

2. Pengawasan Kas Perusahaan... 54

BAB V PENUTUP A. Kesimpulan ... 64

B. Saran... ... 66

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 4.1 Struktur Organisasi PT Gresik Cipta Sejahtera

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 PT Superior Company, anggaran kas 23 Tabel 2.2 PT Superior Company, anggaran kas 26

Tabel 3.1 Jadwal Penelitian 36

Tabel 4.1 Anggaran Kas PT Gresik Cipta Sejahtera

Cabang Medan 52

Tabel 4.2 Perbandingan Anggaran dan Realisasi Kas

DAFTAR LAMPIRAN

Nomor Judul

Lampiran 1 Struktur Organisasi PT Gresik Cipta Sejahtera Cabang Medan Tahun 2007

Lampiran 2 Anggaran Kas PT Gresik Cipta Sejahtera Cabang Medan Tahun 2007

ABSTRACT

This purpose of the research is the know to explain illustration wich about the cash planning and controlling fact in company and to know its can to prevent deviation cash in company.

This research does in brance in Medan PT Gresik Cipta Sejahtera that is a company manure trade. This research is deskriptif research kinds that explain detail about cash planning and controlling in company to prevented deviation cash in company. Wich used data by writer is primer data and sekunder data. For can primer data so writer does interview to company group sie.SDM/financial. Sekunder data can direct get from company is organization structured, budget cash and report cash realization.

The result research that explain cash planning company does with good for eficiency and effectiveness to increase in company goal, but the cash to controlling company not yet full does with prevent deviation cash, its can to know is wich cash variance.

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui gambaran yang jelas mengenai penerapan perencanaan dan pengawasan kas pada perusahaan dan untuk mengetahui apakah perencanaan dan pengawasan kas tersebut dapat mencegah terjadinya penyimpangan terhadap kas dalam perusahaan.

Penelitian ini di lakukan di PT Gresik Cipta Sejahtera (GCS) Cabang Medan yang merupakan perusahaan yang bergerak dibidang perdagangan pupuk. Penelitian ini merupakan jenis penelitian deskriptif yang sifatnya menguraikan secara rinci mengenai apakah perencanaan dan pengawasan kas perusahaan sudah dapat mencegah terjadinya penyimpangan terhadap kas dalam perusahaan. Data yang digunakan oleh penulis adalah data primer dan data sekunder. Untuk memperoleh data primer maka penulis melakukan wawancara kepada pihak perusahaan yang dalam hal ini adalah bagian sie.SDM/Keuangan. Sedangkan data sekunder yang langsung diterima dari perusahaan oleh penulis adalah berupa struktur organisasi perusahaan, sejarah singkat perusahaan dan anggaran kas serta laporan realisasinya.

Hasil penelitian menunjukan bahwa perencanaan kas perusahaan dilaksanakan dengan baik untuk meningkatkan efisiensi dan efektifitas dalam pencapaian tujuan perusahaan, namun pengawasan terhadap kas yang dilakukan perusahaan belum dilaksanakan sepenuhnya guna mencegah terjadinya penyimpangan terhadap kas.

ABSTRACT

This purpose of the research is the know to explain illustration wich about the cash planning and controlling fact in company and to know its can to prevent deviation cash in company.

This research does in brance in Medan PT Gresik Cipta Sejahtera that is a company manure trade. This research is deskriptif research kinds that explain detail about cash planning and controlling in company to prevented deviation cash in company. Wich used data by writer is primer data and sekunder data. For can primer data so writer does interview to company group sie.SDM/financial. Sekunder data can direct get from company is organization structured, budget cash and report cash realization.

The result research that explain cash planning company does with good for eficiency and effectiveness to increase in company goal, but the cash to controlling company not yet full does with prevent deviation cash, its can to know is wich cash variance.

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui gambaran yang jelas mengenai penerapan perencanaan dan pengawasan kas pada perusahaan dan untuk mengetahui apakah perencanaan dan pengawasan kas tersebut dapat mencegah terjadinya penyimpangan terhadap kas dalam perusahaan.

Penelitian ini di lakukan di PT Gresik Cipta Sejahtera (GCS) Cabang Medan yang merupakan perusahaan yang bergerak dibidang perdagangan pupuk. Penelitian ini merupakan jenis penelitian deskriptif yang sifatnya menguraikan secara rinci mengenai apakah perencanaan dan pengawasan kas perusahaan sudah dapat mencegah terjadinya penyimpangan terhadap kas dalam perusahaan. Data yang digunakan oleh penulis adalah data primer dan data sekunder. Untuk memperoleh data primer maka penulis melakukan wawancara kepada pihak perusahaan yang dalam hal ini adalah bagian sie.SDM/Keuangan. Sedangkan data sekunder yang langsung diterima dari perusahaan oleh penulis adalah berupa struktur organisasi perusahaan, sejarah singkat perusahaan dan anggaran kas serta laporan realisasinya.

Hasil penelitian menunjukan bahwa perencanaan kas perusahaan dilaksanakan dengan baik untuk meningkatkan efisiensi dan efektifitas dalam pencapaian tujuan perusahaan, namun pengawasan terhadap kas yang dilakukan perusahaan belum dilaksanakan sepenuhnya guna mencegah terjadinya penyimpangan terhadap kas.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini pertumbuhan dunia usaha mengalami kemajuan yang pesat sesuai dengan perkembangan zaman dan kemajuan teknologi. Setiap perusahaan baik milik swasta maupun pemerintah saling berlomba dan bersaing memberikan pelayanan terbaik dengan tenaga kerja yang profesional untuk kelangsungan hidup perusahaan serta mencari keuntungan semaksimal mungkin. Oleh karena itu, perusahaan harus melaksanakan kegiatan operasinya secara efektif.

Kas sebagai salah satu sumber daya terpenting dalam menjamin kelangsungan hidup perusahaan merupakan golongan harta yang paling lancar yang digunakan untuk membiayai setiap aktivitas perusahaan menduduki posisi sentral karena seluruh kegiatan yang ada dalam perusahaan terkait dengannya.

Kas merupakan objek yang sering diselewengkan dan disalahgunakan, karena kas merupakan aktiva yang paling bernilai dibanding dengan aktiva lainnya dan juga karena sifatnya yang kecil sehingga dengan begitu mudahnya dapat dialihkan atau dipindahtangankan. Penyelewengan ataupun penyalahgunaan terhadap kas tersebut dapat dihindarkan dengan melakukan pengawasan yang hati-hati terhadap kas yaitu pengawasan dari mulai saat kas diterima sampai saat kas tersebut dikeluarkan.

satu periode tertentu yang akan datang. Anggaran ini didasarkan atas data yang dapat dipertanggungjawabkan, dimana data tersebut diperoleh berdasarkan pengalaman perusahaan pada masa yang lalu dan ramalan pada masa yang akan datang.

Dengan adanya anggaran kas tersebut perusahaan dapat mengetahui apakah segala sesuatu yang direncanakan oleh perusahaan dapat dijalankan dengan semestinya. Apabila terjadi penyimpangan (perubahan) atas anggaran maka dilakukan koreksi atau tindakan pengawasan terhadap anggaran yang telah disusun.

PT Gresik Cipta Sejahtera (GCS) merupakan salah satu perusahaan milik swasta yang bergerak dibidang distributor pupuk, bahan-bahan kimia, pestisida, barang-barang teknik dan juga sebagai penyedia jasa transportasi dan perdagangan umum. Perusahaan ini mengadakan perencanaan kas dengan membuat anggaran kas tiap bulannya untuk periode satu tahun sebagai pedoman dalam penggunaaan kas untuk tahun berikutnya dan kemudian mengawasi realisasi dari anggaran tersebut untuk menghindari penyimpangan yang merugikan perusahaan. Namun, perusahaan sering mengalami penyimpangan antara anggaran yang telah dibuat dengan realisasinya.

Berdasarkan uraian diatas, penulis tertarik untuk melakukan analisis perencanaan dan pengawasan kas dengan objek penelitian PT Gresik Cipta Sejahtera Cabang dalam sebuah skripsi dengan judul:

B. Perumusan Masalah

Berdasarkan latar belakang permasalahan dari uraian di atas , maka penulis merumuskan masalah yang akan dibahas adalah sebagai berikut:

1. Apakah perencanaan dan pengawasan kas yang diterapkan pada PT Gresik Cipta Sejahtera Cabang Medan dapat meningkatklan efisiensi dan efektifitas perusahaan dalam mencapai tujuannya? 2. Apakah sistem pengawasan yang dilakukan oleh PT Gresik Cipta

Sejahtera Cabang Medan telah dapat mencegah tejadinya penyimpangan terhadap kas?

C. Tujuan dan Manfaat Penelitian

Berdasarkan pada pemaparan permasalahan yang telah diuraikan di atas, maka beberapa tujuan yang diharapkan dapat dicapai melalui penelitian ini adalah sebagai berikut :

1. Untuk mengetahui gambaran yang jelas mengenai penerapan perencanaan dan pengawasan kas pada PT Gresik Cipta Sejahtera Cabang Medan.

Manfaat yang diharapkan dari pelaksanaan penelitian ini adalah sebagai berikut :

1. Bagi penulis, melalui penelitian ini penulis berharap dapat lebih memahami tentang perencanaan dan pengawasan kas yang baik dan tepat dalam perusahaan.

2. Bagi perusahaan, melalui penelitian ini diharapkan dapat memberikan masukan bagi perusahaan khususnya bagi pihak manajemen dalam melakukan perencanaan dan pengawsan kas yang lebih baik.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Kas

Kas merupakan komponen aktiva yang paling aktif dan sangat mempengaruhi transaksi yang sedang terjadi, hal ini disebabkan setiap transaksi memerlukan suatu dasar pengukuran yaitu kas, bahkan walaupun perkiraan kas tidak terlibat dalam transaksi tersebut namun besarnya transaksi tersebut tetap di ukur dengan kas. Menurut Basri (2002 : 61) “Kas dapat diartikan sebagai nilai uang kontan yang ada dalam perusahaan beserta pos-pos lain yang dalam jangka waktu dekat dapat diuangkan sebagai alat pembayaran kebutuhan financial yang mempunyai sifat paling tinggi tingkat likuiditasnya”.

Menurut Ikatan Akuntan Indonesia (2002:2.2;3), “Kas terdiri dari saldo kas (cash on hand), rekening giro. Setara kas (cash equivalent) adalah investasi yang sifatnnya sangat likuid, berjangka pendek dan yang dengan cepat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang signifikan”.

Kas meliputi saldo uang tunai yang dimiliki perusahaan dan saldo simpanan perusahaan di bank yang dapat diambil setiap saat yang biasa disebut rekening giro serta elemen-eleman lain yang bisa disamakan dengan kas. Setara kas adalah sekuritas jangka pendek yang siap diubah menjadi kas yang umumnya mempunyai sisa maturitas sedikitnya 3 bulan pada saat perolehannya.

Di dalam neraca kas dicantumkan pada urutan pertama dari berbagai pos yang ada yang merupakan aktiva lancar dengan pengertian bahwa kas yang tersedia ataupun simpanan komersil yang ada di bank atau dimana saja dapat siap dan bebas dipergunakan kapan saja tanpa ada pembatasan serta dalam waktu singkat dapat segera diolah menjadi uang tunai. Disamping itu, syarat sesuatu elemen dapat disamakan dengan kas adalah:

a. Dapat diterima setiap saat sebagai alat pembayaran

b. Dapat disetor sebagai rekening giro di bank setiap saat sesuai dengan nominalnya

c. Dapat dengan bebas digunakan dan diolah menjadi uang tunai tanpa memerlukan jangka waktu yang lama.

Dengan adannya elemen yang mensyaratkan suatu elemen yang dapat disamakan dengan kas tersebut maka yang tergolong dalam item kas yaitu sebagai berikut:

b. Kas di bank (cash in bank), yaitu semua saldo rekening giro bank yng dimiliki oleh perusahaan dan dapat dipergunakan setiap saat sebagai alat pembayaran dengan menggunakan cek ataupun permintaan transfer uang. Adapun yang tidak dapat digolongkan sebagai bagian dari kas adalah sebagai berikut :

a. Dana yang disisihkan untuk tujuan tertentu misalnya sinking fund yaitu dana untuk pembayaran obligasi dan redemtion fund yaitu dana untuk tebusan saham preferent

b. Persediaan perangko

c. Cek mundur, tetap dicatat sebagai piutang sampai tanggal dimana cek tersebut diuangkan

d. Cek kosong dari pihak ke tiga

e. Rekening giro pada bank di luar negeri yang dibatasi penggunaan (tidak dapat segera dipergunakan)

f. Deposito berjangka (time deposit) yaitu simpanan di bank yang pengambilanya terikat pada peraturan-peraturan serta jangka waktu tertentu, sehingga simpanan tersebut tidak dapat diambil atau diuangkan setiap saat sesuai dengan nilai nominalnya.

g. Piutang wesel

setiap saat, oleh karena itu tidak dapat dimasukan dalam elemen kas sampai dilakukan pencabutan atas blokade tersebut.

i. Surat-surat berharga seperti saham dan obligasi

j. Cash bond, adalah merupakan bukti pengambilan uang kas yang dilakukan

oleh petugas pengesahan untuk melakukan pembayaran pada pihak luar yang jumlahnya belum dapat dipastikan dan bukti pendukungnya baru diperoleh setelah pembayaran dilakukan.

Dari uraian di atas sudah jelas bahwa pos-pos yang diklasifikasikan sebagai kas meliputi mata uang logam atau kertas yang ada dalam perusahaan serta dana dalam deposito bank yang tidak dibatasi penggunaanya yang sering kali di sebut sebagai rekening koran bank (demand deposit) karena hal itu dapat di tarik sesuai permintaan.

B. Pengertian Perencanaan dan pengawasan 1. Pengertian Perencanaan

Menurut Nafarin (2004:4) menyatakan bahwa “Perencanaan merupakan tindakan yang dibuat berdasarkan fakta dan asumsi mengenai gambaran kegiatan yang dilakukan pada waktu yang akan datang dalam mencapai tujuan yang diinginkan”.

Sedangkan Handoko (2003:77-78) mendefinisikan “Perencanaan adalah pemilihan sekumpulan kegiatan dan pemutusan selanjutnya apa yang harus dilakukan, kapan, bagaimana, dan oleh siapa ”.

Berdasarkan pengertian mengenai perencanaan tersebut di atas dapat disimpulkan bahwa perencanaan berarti menentukan sebelumnya kegiatan yang mungkin dapat dilakukan dan bagaimana cara melakukannya serta penentuan atau memutuskan apa yang harus diakukan, kapan melakukannya, bagaimana dan siapa yang akan melakukannya agar tujuan yang diinginkan dapat tercapai dengan baik.

Handoko (2003:79) menjelaskan bahwa terdapat empat tahap dasar dalam menyusun perencanaan, yaitu :

a. Menetapkan tujuan atau serangkaian tujuan, perencanaan dimulai dengan keputusan- keputusan tentang keinginan atau kebutuhan organisasi atau kelompok kerja. Tanpa perumusan tujuan yang jelas organisasi akan menggunakan sumberdaya – sumberdaya secara tidak efektif.

b. Merumuskan keadaan saat ini, pemahaman akan posisi perusahaan sekarang dari tujuan yang hendak dicapai atau sumberdaya yang tersedia untuk pencapaian tujuan adalah sangat penting karena tujuan dan rencana menyangkut masa yang akan datang. Hanya setelah keadaan perusahaan saat ini dianalisa maka rencana dapat dirumuskan untuk menggambarkan rencana kegiatan lebih lanjut.

d. Mengembangkan rencana atau serangkaian kegiatan untuk pencapaian tujuan, tahap terakhir dalam proses perencanaan meliputi pengembagan berbagai alternatif kegiatan untuk pencapaian tujuan, penilaian alternatif-alternatif tersebut dalam pemilihan alternatif-alternatif terbaik diantara berbagai alternatif yang ada.

Dengan adanya suatu perencanaan, maka suatu organisasi atau perusahaan mempunyai pedoman yang digunakan untuk mencapai tujuannya, selain itu perencanaan juga dapat memberikan keuntungan-keuntungan diantarannya adalah sebagai berikut :

a. Mengantisipasi persoalan-persoalan yang mungkin akan muncul dan mencoba mengidentifikasi kesempatan-kesempatan yang potensial

b. Dapat mengkoordinasi kegiatan-kegiatan

c. Memberikan suatu bantuan pengendalian dan pengawasan yang lebih ketat d. Memberikan standar-standar

Selain memberikan keuntungan, perencanaan juga mempunyai kelemahan-kelemahan yang terkadang sulit untuk dihindari oleh perusahaan, yaitu sebagai berikut :

a. Pekerjaan yang tercakup dalam perencanaan mungkin berlebihan pada kontribusi nyata

b. Perencanaan cenderung menunda kegiatan

c. Perencanan terkadang membatasi manajemen untuk berinisiatif dan berinovasi

Meskipun perencaaan mempunyai kelemahan-kelemahan, namun manfaat yang didapat dengan adanya perencanaan jauh lebih banyak, oleh karena itu perencanaan tidak hanya seharusnya dilakukan tetapi harus dilakukan oleh setiap perusahaan agar tujuan perusahaan dapat tercapai dengan baik.

2. Pengertian Pengawasan

Pengawasan merupakan fungsi manajemen yang terakhir setelah fungsi merencanakan, mengorganisasikan, menyusun tenaga kerja dan memberikan perintah, namun pengawasan juga merupakan unsur yang sangat penting. Pengawasan merupakan fungsi manajemen yang berhubungan dengan usaha menyelamatkan jalannya perusahaan ke arah tujuannya sesuai dengan yang telah direncanakan.

Menurut Handoko (2003:26) “Pengawasan adalah penetapan standar, pengukuran pelaksanaan, dan pengambilan tindakan korektif ”.

Pengertian tersebut kemudian diperjelas oleh Mocler dalam Handoko (2003:26 ), yaitu:

“Pengawasan manajemen adalah suatu usaha sistematis untuk menetapkan standar pelaksanaan dengan tujuan-tujuan perencaan, merancang sistem informasi umpan balik, membandingkan kegiatan nyata dengan standar yang ditetapkan sebelumnya, menentukan dan mengukur penyimpangan-penyimpangan, serta mengambil tindakan korektif yang diperlukan untuk menjamin bahwa semua sumber-sumber daya telah dipergunakan dengan cara paling efektif dan efisien dalam pencapaian tujuan-tujuan perusahaan”.

a. Penetapan standar pelaksanaan

Tahap pertama dalam pengawasan adalah penetapan standar pelaksanaan. Standar mengandung arti sebagai satuan pengukuran yang dapat digunakan sebagai ”patokan” untuk penilaian hasil-hasil. Setiap standar yang diterapkan dalam suatu organisasi harus ditetapkan secara akurat dan diterima oleh semua mereka yang bersangkutan.

b. Penentuan ukuran-ukuran pelaksanaan

Penetapan stadar akan sia-sia bila tidak disertai berbagai cara untuk mengukur pelaksanaan kegiatan nyata. Oleh karena itu tahap kedua dalam pengawasan adalah menentukan pengukuran pelaksanaan kegiatan secara tepat.

c. Pengukuran pelaksanaan nyata

Pengukuran pelaksanaan dilakukan sebagai proses yang berulang-ulang dan terus- menerus. Ada beberapa cara untuk melakukan pengukuran pelaksanaan yaitu dengan pengamatan laporan-laporan lisan dan tulisan, serta metode-metode otomatis dan pengujian.

d. Membandingkannya dengan standar yang telah ditetapkan

e. Pengambilan tindakan korektif yang diperlukan bila pelaksanaan menyimpang dari standar yang telah ditetapkan.

Bila hasil analisa menunjukan adanya tindakan koreksi, maka tindakan tersebut harus diambil. Tindakan koreksi ini dapat diambil misalnya dengan mengubah standar, pelaksanaan diperbaiki atau keduanya dilakukan secara bersamaan.

Semua fungsi manajemen terdahulu tidak akan efektif tanpa adanya fungsi pengawasan (controlling) atau sekarang banyak dipergunakan dengan istilah pengendalian. Pengawasan (controlling) merupakan penemuan dan penerapan cara dan peralatan untuk menjamin bahwa rancana telah dilaksanakan sesuai dengan yang telah ditetapkan. Hal ini dapat bernilai positif dan dapat pula bernilai negatif. Pengawasan positif mencoba untuk mengetahui apakah tujuan organisasi dicapai secara efektif dan efisien, sedangkan pengawasan negatif mencoba menjamin bahwa kegiatan yang tidak diinginkan tidak terulang kembali.

C. Perencanaan Kas

Pentingnya penyediaan kas yang cukup mengharuskan pihak manajemen merencanakan dengan seksama terhadap kas perusahaan, yaitu menaksir atau memperkirakan penerimaan dan pengeluaran kas yang diharapkan untuk periode yang akan datang. Perencanaan kas harus ditetapkan sesuai dengan kebutuhan uang tunai dalam perusahaan. Adapun perencanaan kas perusahaan dituangkan dalam bentuk anggaran kas (cash budged).

Sebelum memasuki pengertian mengenai anggaran kas, sebaiknya harus dipahami mengenai pengertian anggaran. Munandar (2001:1) memberikan pengertian bahwa “Anggaran adalah suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam kesatuan moneter dan berlaku untuk jangka waktu tertentu yang akan datang”

Menurut Nafarin (2004:12), definisi anggaran adalah sebagai berikut : Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program yang telah disahkan. Anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasai yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu.

Dari pengertian tersebut nampaklah bahwa suatu anggaran (budget) mempunyai unsur rencana, meliputi kegiatan suatu perusahaan dan dinyatakan dalam satuan moneter atau secara kuantitatif serta mempunyai jangka waktu tertentu yang akan datang.

1. Fleksibel

Anggaran yang dijalankan dengan fleksibel memberikan keleluasaan yang lebih besar kepada semua tingkat manajemen, ini dimungkinkan jika semua tingkat manajemen dilibatkan dalam proses pembuatan keputusan pada saat rencana dibuat.

2. Realistis

Anggaran yang realistis adalah anggaran yang tidak terlalu tinggi (optimis) ataupun terlalu rendah (pesimis). Anggaran yang terlalu tinggi akan berdampak pada sulitnya pencapaian target, karena target tidak sesuai dengan keadaan yang sesungguhnya. Sebaliknya, anggaran yang terlalu rendah tidak akan mampu untuk merefleksikan kedinamisan dan tidak menumbuhkan motivasi karyawan.

3. Terus-menerus

Program anggaran harus dimonitor secara terus-menerus untuk mengevaluasi keberhasilan perusahaan mencapai sasaran, tujuan, kebijakan, dan standar yang telah ditetapkan. Dengan demikian jika terjadi penyimpangan dapat segera diantisipasi sedini mungkin. Disini diperlukan laporan yang akurat dan tepat waktu untuk membuat laporan realisasi anggaran yang sesungguhnya.

Anggaran merupakan alat bagi manajemen dalam mencapai tujuannya yang mempunyai kegunaan sebagai berikut :

b. Sebagai alat pengkoordinasi kerja agar semua bagian yang terdapat dalam perusahaan dapat saling menunjang, saling bekerjasama dengan baik untuk menuju kesasaran yang telah ditetapkan, dengan demikian kelancaran jalanya perusahaan akan terjamin.

c. Sebagai alat pengawasan kerja yang berarti melakukan evaluasi (menilai) atas palaksanaan pekerjaan dengan cara membandingkan realisasi denagn anggaran dan melakkan tindakan perbaikan apakah terjadi penyimpangan yang merugikan.

Menurut Adisaputro (2004:53) selain mempunyai kegunaan yang bermanfaaat bagi perusahaan anggaran juga mempunyai kelemahan-kelemahan, yaitu sebagai berikut :

a. Karena anggaran disusun berdasarkan estimasi maka terlaksananya dengan baik kegiatan-kegiatan tergantung pada ketepatan dari estimasi tersebut.

b. Anggaran hanya merupakan rencana, dan rencana tersebut akan berhasil jika dilaksanakan dengan sungguh-sungguh.

c. Anggaran hanya merupakan suatu alat yang dipergunakan untuk membantu manajer dalam melaksanakan tugasnya bukan menggantikannya.

d. Kondisi yang terjadi tidak selalu seratus persen sama dengan yang diramalkan sebelumnya, karena itu anggaran perlu mempunyai sifat yang fleksibel.

Adapun karakteristik penyusunan suatu anggaran adalah sebagai berikut : a. Anggaran dinyatakan dalam satuan keuangan

b. Anggaran umumnya mencakup jangka waktu satu tahun

d. Usulan anggaran direview dan disetujui oleh pihak yang berwenang lebih tinggi dari penyusun anggaran

e. Secara berkala kinerja keuangan sesungguhnya dibandingkan dengan anggaran dan kemudian jika terjadi selisih maka selisih tersebut dianalisis dan dijelaskan.

Anggaran dalam organisasi terdiri dari anggaran jangka pendek dan anggaran jangka panjang. Menurut bidangnya anggaran terdiri dari anggaran operasional dan anggaran keuangan. Anggaran operasional menunjukan barang dan jasa yang diperkirakan akan dikonsumsi untuk organisasi dalam periode anggaran, biasanya dinyatakan dalam ukuran kuantitatif fisik dan anggaran operasional juga merupakan dasar dalam penyusunan angggaran laba rugi yang terdiri dari anggaran penjualan, anggaran biaya dan anggaran laporan laba rugi.

Anggaran keuangan memuat perincian jumlah uang yang akan dikeluarkan organisasi dalam periode yang sama dan menjelaskan dari mana uang tersebut akan didapat. Anggaran keuangan merupakan dasar dalam penyusunan anggaran neraca yang terdiri dari anggaran kas, anggaran piutang, anggaran persediaan, anggaran utang dan anggaran neraca.

1. Pengertian Anggaran Kas

Anggaran kas merupakan peramalan detail mengenai arus kas masuk dan keluar untuk periode tertentu di masa yang akan datang, periode tersebut bisa berupa bulanan, tahunan, atau periode yang lebih lama lagi. Anggaran kas tersebut bisa bermanfaat untuk melihat kapan perusahaan membutuhkan kas dan kapan mempunyai kelebihan kas.

Menurut Basri (2002:65) “Anggaran kas merupakan perkiraan atau estimasi terhadap posisi kas pada suatu saat tertentu dalam satu periode tertentu yang akan datang ”.

Sedangkan Munandar (2001:311) memberikan pengertian bahwa ”Budget kas adalah badget yang merencanakan secara lebih terperinci terhadap jumlah kas beserta perubahan-perubahan dari waktu ke waktu selama periode yang ada, baik perubahan yang berupa penerimaan kas maupun perubahan yang berupa pengeluaran kas ”.

Dari pengertian tersebut dapatlah diketahui bahwa anggaran kas mancakup dua sektor, yaitu :

1. Sektor penerimaan kas, yang pada umumnya berasal dari : a. Penjualan tuani atas barang dagang

b. Penagihan piutang c. Penjualan aktiva tetap

2. Sektor pengeluaran kas, yang pada umumnya berupa pengeluaran untuk biaya-biaya, baik biaya-biaya utama (operating) maupun biaya-biaya bukan utama (non-operating), seperti :

a. Pembelian tunai barang dagang b. Pembayaran utang

c. Pembayaran upah tenaga kerja langsung d. Pembayaran biaya administrasi

e. Pembayaran biaya penjualan f. Pembelian aktiva tetap

g. Pembayaran lain-lain, seperti pembayaran bunga, pembayaran sewa

Menurut Shim (2001:61), anggaran kas biasanya terdiri dari empat bagian utama :

1. Bagian penerimaan (receipts section), yaitu saldo kas awal, penagihan kas dari pelanggan dan penerimaan lainnya

2. Bagian pengeluaran, yang terdiri dari semua pembayaran kas yang dikeluarkan sesuai tujuan

3. Bagian surplus atau defisit kas yang hanya menunjukan perbedaan antara penerimaan dan pengeluaran kas

4. Bagian pembiayaan yang memberikan catatan rinci mengenai pinjaman dan pelunasan yang diperkirakan terjadi selama periode penganggaran

a. Bagian penerimaan

Bagian penerimaan terdiri dari seluruh arus kas masuk (cash in flow) kecuali pendanaan yang diperkirakan selama periode anggaran. Biasanya sumber utama penerimaan kas adalah dari penjualan.

b. Bagian pengeluaran

Bagian pengeluaran terdiri dari arus kas keluar (cash out flow) yang direncanakan selama periode anggaran. Pembayaran tersebut biasannya meliputi pembayaran untuk pembelian bahan mentah atau barang dagang, pembayaran untuk tenaga kerja langsung, dan biaya overhead pabrik. Disamping itu, Pengeluaran kas lain seperti pembelian peralatan, pembayaran deviden, dan penarikan kas oleh pemilik juga termasuk dalam bagian ini.

c. Bagian surplus atau defisit

Bagian kelebihan dan kekurangan kas merupakan hasil pengurangan bagian penerimaan dengan pengeluaran yang dihitung sebagai berikut :

Saldo awal...Rp. 1.500 Penerimaan...Rp.

Total kas tersedia sebelum pendanaan ...Rp. 13.750 12.250

Pengeluaran ...Rp.

Surplus/defisit kas ...Rp. 8.750 ( 5.000)

d. Bagian pendanaan

Bagian pendanaan menunjukan perinciaan proyeksi pinjaman dan pelunasanya selama periode anggaran.

Menurut Adisaputro (2007:298), terdapat beberapa tujuan dilakukannya penyusunan anggaran kas adalah sebagai berikut :

a. Menentukan posisi kas pada berbagai waktu, yaitu dengan memperbandingkan aliran kas masuk dengan aliran kas keluar, sehingga saldo kas pada akhir suatu periode akan sama dengan saldo kas awal ditambah penerimaan-penerimaan kas pada suatu periode dan dikurangi pengeluaran-pengeluaran kas pada waktu yang sama

b. Memperkirakan kemungkinan defisit/surplus, defisit terjadi bilamana pemasukan ditambah saldo awal ternyata lebih kecil dari kebutuhan pengeluaran yang harus dibayar. Sebaliknya, surplus akan terjadi bilamana pemasukan melebihi pengeluaran, sehingga jumlah saldo kas akhir periode mengalami peningkatan. Terhadap kemungkinan defisit inilah perusahaan perlu lebih waspada

c. Mempersiapkan keputusan pembelanjaan jangka pendek/panjang, dengan adanya kemungkinan terjadinya defisit kas, perusahaan perlu mencari dana tambahan dari sumber yang paling menguntungkan. Sebaliknya dengan adanya surplus yang diketahui lama sebelumnya dapat dipersiapkan pemilihan alternatif penggunaan yang paling menguntungkan

d. Sebagai dasar kebijakan pemberian kredit, besar kecilnya kas yang tersedia mencerminkan kemampuan perusahaan membelanjai modal kerjannya. Kemempuan pembelanjaan modal kerja ini pada giliranya juga merupakan dasar bagi perusahaan untuk menggunakan kebijakan kredit sebagai upaya peningkatan volume penjualan

e. Sebagai dasar otorisasi dana anggaran yang disediakan, sesuatu jenis biaya yang sudah dianggarkan perlu diatur penggunaannya lewat mekanisme otorisasi pengeluaran kas. Dengan demikian plafon anggaran tidak akan terlampaui dan sekaligus disesuaikan dengan keadaan likuiditas perusahaan

Jika kita mengganggap suatu anggaran itu sudah benar dan akurat maka prinsipnya harus mengusahakan agar realisasi harus sama dengan anggaran yang telah dibuat, artinya penyimpangan diusahakan nol atau sekecil mungkin. Namun dalam prakteknya jarang terjadi suatu anggaran yang sama persis dengan realisasinya, hal ini disebabkan oleh banyak faktor seperti disebabkan oleh kesalahan anggaran, kesalahan akuntansi dalam pengklasifikasian atau pencatatan akuntansi dan bisa juga karena kesalahan dalam operasi perusahaan. Jika terjadi penyimpangan, yang dikehendaki dari penyimpangan tersebut pada umumnya pasti menginginkan atas penyimpangan yang menguntungkan (favorable) dan bukan penyimpangan atau selisih yang merugikan (Un favorable)

2. Metode Penyusunan Anggaran Kas

Menurut Welsch (2002:378), terdapat dua pendekatan utama yang dipergunakan dalam penyusunan anggaran kas, yaitu sebagai berikut :

a. Pendekatan penerimaan dan pengeluaran kas (Metode langsung ) b. Pendekatan akuntansi keuangan (Metode tidak langsung)

a. Pendekatan Penerimaan dan Pengeluaran Kas (Metode langsung)

anggaran kas jangka pendek sebagai bagian dari rencana tahunan dan metode ini tidak sesuai jika digunakan untuk rencana laba jangka panjang.

Angka-angka dalam anggaran kas diperoleh dengan melihat angka-angka yang ada pada anggaran penjualan, anggaran biaya, anggaran pengeluaran dan anggaran untuk barang modal. Pendapatan dari penjualan tunai pada periode yang akan datang bersumber dari penjualan tunai dan dari penerimaan atas penagihan piutang dengan adanya penjualan kredit. Taksiran atas jumlah penerimaan piutang tersebut ditentukan sesuai dengan kebijaksanaan perusahaan dalam memberikan jangka waktu pembayaran dari penjualan kredit pada pelanggan.

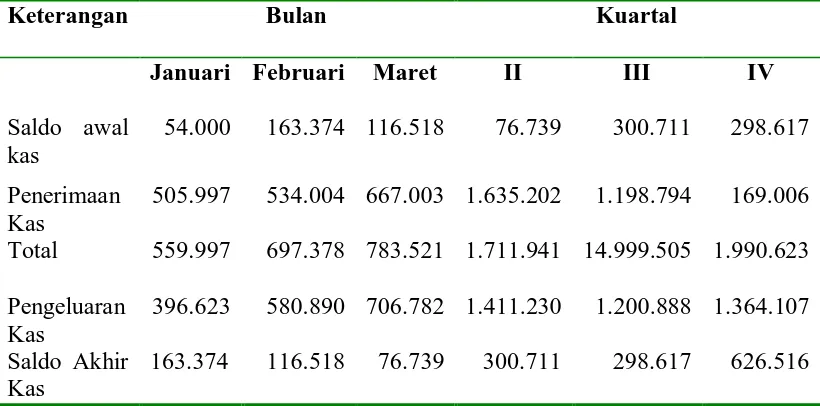

Sebagai illustrasi yang lebih jelasnya berikut ini disertakan contoh anggaran kas yang dibuat oleh “SUPERIOR COMPANY ”, yaitu :

Tabel 2.1 Superior Company Anggaran Kas Final

Untuk Tahun yang Berakhir 31 Desember 19X1

Keterangan Bulan Kuartal

Januari Februari Maret II III IV

505.997 534.004 667.003 1.635.202 1.198.794 169.006 Total 559.997 697.378 783.521 1.711.941 14.999.505 1.990.623 Pengeluaran

Kas

396.623 580.890 706.782 1.411.230 1.200.888 1.364.107 Saldo Akhir

Kas

Dari contoh tersebut, anggaran kas yang dibuat oleh Superior Company adalah anggaran kas jangka pendek dimana taksiran atas angka-angka penerimaan kas yaitu dengan melihat data awal dari anggaran penjualan dan rencana penagihan atas piutang perusahaan. Rencana pengeluaran kas diperoleh dengan melihat taksiran atas biaya-biaya yang akan dikeluarkan seperti untuk pembayaran atas pembelian persediaan barang dagang, pembayaran tenaga kerja, pembayaran utang, pembayaran administrasi, pembayaran biaya penjualan dan pembayaran lain-lain.

Saldo akhir kas pada akhir suatu periode (bulanan, triwulan atau tahunan) akan sama dengan saldo kas awal ditambah seluruh penerimaan dikurangi seluruh pengeluaran atau pembayaran yang terjadi pada periode yang bersangkutan. Bilamana penerimanan melebihi pengeluaranya maka saldo kas akhir akan meningkat. Sebaliknya bila pengeluarannya melebihi penerimaan maka saldo kas akhir menurun bahkan bisa terjadi saldo defisit kas.

Karena anggaran kas seperti yang diuraikan di atas disusun dengan memperkirakan seluruh penerimaan dan seluruh pengeluaran yang terjadi pada suatu periode tertentu, maka metode anggaran kas seperti ini disebut metode penerimaan dan pengeluaran kas. Pendekatan metode penerimaan dan pengeluaran kas mengharuskan adanya penghapusan atas pengeluaran ataupun penerimaan bukan kas, seperti penyusutan dari anggaran biaya.

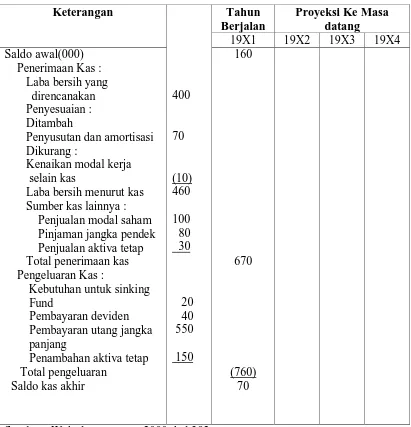

b. Pendekatan Akuntansi Keuangan ( Metode tidak langsung )

akuntansi keuangan ini digunakan oleh sebahagian perusahaan untuk anggaran kas tahunan, tetapi yang lebih seringnya perusahaan menggunakan pendekatan metode keuangan ini untuk anggaran kas jangka panjang karena pendekatan ini memerlukan lebih sedikit rincian dan cocok untuk perencanaan jangka panjang.

Pada dasarnya, metode pendekatan ini mengembangkan arus kas dimulai dari laba bersih, penyesuaian laba bersih; dibuat untuk item non kas yang mempengaruhi laba bersih yang dibuat berdasarkan dasar acrual, pada dasarnya laba bersih diubah dari basis acrual menjadi basis kas misalnya arus kas dari aktivitas operasi.

Tabel 2.2 Superior Companay

Anggaran Kas Untuk Periode Tahun 19X1 Keterangan

Sumber : Welsch, anggaran, 2000, hal 392

tunjukan secara terpisah. Dari contoh di atas nampaklah bahwa pendekatan dengan akuntansi keuangan menunjukan rincian yang lebih sedikit dan rencana yang lebih luas yang menggambarkan proyeksi arus kas yang dibuat untuk periode jangka panjang.

Anggaran kas jangka panjang merupakan anggaran yang meliputi jangka waktu lima sampai sepuluh tahun. Kegunaan dari anggaran kas jangka panjang biasannya untuk mengetahui kemampuan perusahaan dalam menambah dana dari sumber-sumber intern dan sekaligus memperkirakan saldo kas pada akhir setiap tahun anggaran. Anggaran kas jangka panjang disusun dengan cara membandingkan neraca yang disusun antara dua periode anggaran dan perhitungan rugi laba perusahaan yang terjadi selama periode antara kedua neraca tersebut.

Agar anggaran yang dibuat oleh perusahaan dapat berjalan dengan efektif, maka taksiran-taksiran yang termuat di dalamnya harus cukup akurat sehingga tidak jauh berbeda dengan realisasinya. Untuk bisa melakukan panaksiran yang akurat tersebut diperlukan analisis terhadap data, informasi, dan pengalaman-pengalaman terdahulu yang merupakan faktor-faktor yang harus dipertimbangkan di dalam menyusun anggaran kas.

Menurut Gitosudarmo (2002:62), faktor-faktor yang harus dipertimbangkan dalam menyusun anggaran kas terdiri dari :

a Faktor-faktor yang mempengaruhi penerimaan kas 1. Budget penjualan

2. Keadaan dan posisi pesaing

6. Rencana penerimaan non opersional

7. Kebijaksanaan penjualan surat-surat berharga b. Faktor-faktor yang mempengaruhi pengeluaran kas

1. Budget biaya bahan baku

2. Budget biaya tenaga kerja langsung 3. Budget overhead

4. Budget biaya administrasi dan biaya penjualan 5. Budget penambahan aktiva tetap

6. Budget pengeluaran non operating

3. Langkah - Langkah Penyusunan Anggaran Kas

Penyusunan anggaran kas adalah cara yang paling efektif untuk merencanakan dan mengendalikan arus kas (aliran kas masuk dan keluar), taksiran atas kebutuhan kas dan pengawasan kelebihan kas secara efektif. Dalam penyusunan anggaran kas akan melalui langkah-langkah yang harus dilakukan antara lain:

a. Menyusun estimasi atau perkiraan penerimaan kas baik dari kegiatan operasional perusahaan maupun non operasional perusahaan

b. Menghitung selisih antara perkiraan penerimaan kas dan perkiraan pengeluaran kas dan diketahui adanya saldo kas atau defisit atau kekurangan kas pada suatu saat tertentu dalam satu periode yang akan datang.

c. Apabila terjadi saldo kas yang berlebihan kemudian direncanakan untuk investasi atau kegiatan yang lain untuk menghindari terjadinya kas yang menganggur.

lembaga-lembaga di luar perusahaan dan perkiraan pembayaran kembali kredit pinjamannya.

e. Menyusun kembali perkiraan keseluruhan penerimaan dan pengeluaran kas setelah adanya transaksi finansial baik penanaman investasi maupun perencanaan kredit dari pihak lain.

D. Pengawasan Kas

Dalam melakukan pengawasan terhadap kas, maka harus terlebih dahulu diketahui sifat-sifat khusus dari pada kas. Kas merupakan jenis aktiva yang sangat mudah untuk diselewengkan karena bentuknya yang kecil dan sangat mudah untuk di pindahtangankan, sehingga perlunnya pengawasan yang ketat agar tidak terjadi penyelewengan atau penyalahgunaan atas kas.

Sistem pengendalian dan pengawasan terhadap kas sangat penting karena adannya konsekuensi yang mungkin terjadi. Seringkali manajemen membuat keputusan atau mengubah kebijakan yang ada sebagai posisi kas yang dinaikan, misalnya suatu perubahan yang tidak diperkirakan dalam suatu operasi dapat menyebabkan kekurangan kas.

terjadinya kebocoran-kebocoran terhadap aliran kas. Kebocoran atas aliran kas masuk dapat terjadi dalam tiga bentuk, yaitu :

a. Kurang pengamanan

Hasil penjualan tidak seluruhnya tercatat atau sengaja tidak dicatat merupakan peristiwa yang seringkali terjadi dalam suetu perusahaan, hal ini berarti tidak seluruh uang dimasukan dalam kas perusahaan. Oleh karena itu haruslah diusahakan perbaikan sistem pengawasan dan pengamanan terhadap kas.

b. Kurangnya pengaturan pelayanan

Kondisi perusahaan yang sangat sibuk dan pelanggan yang antri terlalu lama untuk menunggu pelayanan sering kali terjadi dalam suatu perusahaan. Hal ini dapat menyebabkan ketidaksabaran pelanggan dan akhirnya akan pindah ke perusahaan lain. Oleh karena itu pengaturan terhadap pelayanan kepada pelanggan harus diperhatikan untuk menjamin timbulnya aliran kas masuk yang besar dan berkelanjutan

c. Kesalahan pekerjaan

Semakin sibuknya seorang pekerja dalam menghadapi pekerjaannya dapat menimbulkan kesalahan, misalnya kesalahan hitung dalam penerimaan kas dari pelanggan, sehingga dapat menimbulkan hilangnya kas masuk bagi perusahaan.

Pada umumnya suatu perusahaan melakukan pengawasan terhadap anggaran perusahaan dengan membuat laporan realisasi dari anggaran yang telah dibuat. Selain itu, manajer juga memerlukan analisis yang lebih tajam mengenai penyimpangan (variance) antara anggaran dengan laporan realisasinya yaitu dengan menggunakan analisis varians atau selisih.

Menurut Skousen (2004:499), karakteristik dasar dari sistem pengawasan penerimaan dan pengeluaran kas perusahaan dapat dikurangi dengan melakukan hal-hal sebagai berikut :

a. Tanggungjawab yang diperankan secara khusus untuk menangani tanda terima kas

b. Pemisahan penanganan dan pencatatan tanda terima kas c. Penyimpanan harta semua kas yang diterima

d. Sistem voucher untuk pengendalian pembayaran kas e. Audit internal dalam jangka waktu yang tidak tertentu

f. Catatan ganda untuk kas yaitu di bank dan di pembukuan perusahaan, kemudian melakukan rekonsiliasi yang dilakukan oleh seseorang di luar fungsi akuntansi

Untuk lebih jelasnya akan diuraikan karakteristik dasar dari sistem pengawasan kas tersebut di atas, adalah sebagai berikut:

a. Tanggungjawab yang diperankan secara khusus untuk menangani tanda terima kas

yang ada dalam perusahaan. Dengan demikian adanya kekurangan atau transaksi yang dipertantanyakan akan dapat diidentifikasi dengan mudah.

b. Pemisahan penanganan dan pencatatan tanda terima kas

Sistem pengawasan yang baik biasanya mensyaratkan agar kas hasil penjualan dan kas yang diterima dari pelanggan dapat disimpan dan diterima kemudian didepositokan secara langsung oleh pegawai keuangan ataupun kasir. Sedangkan pencatatan-pencatatan yang berkaitan dengan transaksi ini, dan juga catatan yang berkaitan dengan pendepositoan ke bank dilaksanakan secara langsung oleh bagian akuntansi. Kemudian juga disyaratkan agar perbandingan antara deposito bank denagn catatan pembukuan dapat dilakukan secara teratur oleh pihak ke tiga yang tidak terlibat dalam fungsi pengelolaan kas ataupun pencatatan kas.

c. Penyimpanan harta semua kas yang diterima

d. Sistem voucher untuk pengendalian pembayaran kas

Penggunaan sistem voucher untuk mengendalikan pembayaran kas (secara tunai) merupakan ciri yang amat diperlukan dalam pengendalian dan pengawasan kas. Voucher-voucher yang mengotorisasi pengeluaran kas dalam cek dapat dibuat pada saat barang dan jasa diterima. Ayat-ayat pembukuan dalam register voucher mengenai pengeluaran atau pembayaran dibuat oleh bagian akuntansi. Berdasarkan pemberitahuan pengeluaran cek tersebut bagian akuntansi membuat catatan yang diperlukan atas pembayaran. Fungsi penerimaan dan pengeluaran diperlakukan sebagai dua sistem yang terpisah. Dalam masing-masing fungsi tersebut aktivitas pengelolaan dan pencatatan dilaksanakan oleh pihak-pihak yang berbeda.

e. Audit internal dalam jangka waktu yang tidak tertentu

f. Catatan ganda untuk kas yaitu di bank dan di pembukuan perusahaan, kemudian melakukan rekonsiliasi yang dilakukan oleh seseorang di luar fungsi akuntansi.

Jika seluruh penerimaan kas yang diterima setiap hari didepositokan ke bank, maka catatan bank mengenai deposito tersebut akan sesuai dengan catatan penerimaan yang ada di kas penyetor. Dengan demikian, terdapat dua iktisar kas lengkap yaitu satu dalam perkiraan kas dan yang lainya pada rekening koran bank bulanan. Selain dari manfaat yang ditarik dari kebiasaan-kebiasaan yang terorganisasi dan konsisten yang diterapkan pada penerimaan dan pengeluaran kas, terdapat suatu catatan duplikat mengenai kas yang dibuat oleh pihak luar perusahaan yang dapat digunakan sebagai alat pengecek kecermatan catatan yang dilaksanakan perusahaan.

BAB III

METODOLOGI PENELITIAN A. Jenis Penelitian

Penelitian yang dilakukan oleh penulis adalah penelitian berbentuk deskriptif, yaitu penelitian yang dilakukan dengan cara menguraikan sifat-sifat dan keadaan yang sebenarnya dari objek penelitian.

B. Jenis Data

1. Data Primer adalah segala data yang diperoleh dari perusahaan yang akan diolah lebih lanjut oleh penulis yang dalam hal ini adalah data yang diperoleh langsung dari PT Gresik Cipta Sejahtera (GCS) Cabang Medan, seperti hasil wawancara.

2. Data Sekunder, merupakan data yang telah diolah dan merupakan data pelengkap bagi data primer, seperti sejarah singkat perusahaan dan struktur organisasi perusahaan.

C. Teknik Pengumpulan Data

Untuk memperoleh data primer dan data sekunder tersebut penulis menggunakan teknik pengumpulan data sebagai berikut :

1. Teknik wawancara, yaitu melakukan wawancara secara langsung kepada pihak manajemen terutama pada bagian keuangan dan akuntansi.

3. Teknik Dokumentasi, yaitu melakukan pencatatan dan pengkopyan atas data-data sekunder untuk mendapatkan data-data yang mendukung penelitian ini.

D. Teknik Analisis Data dan Evaluasi

Dalam menganalisis data, penulis menggunakan metode deskriptif yakni dengan mengumpulkan, menyusun, mengelompokan, dan menginterpretasikan, serta menganalisa data untuk memberikan gambaran dan jawaban yang jelas dan akurat dari perumusan permasalahan.

E. Lokasi dan Jadwal Penelitian

Penelitian ini dilakukan di PT Gresik Cipta Sejahtera Cabang Medan yang beralamat di jl. Glugur No. 31-32 Medan, dengan jadwal sebagai berikut:

BAB IV PEMBAHASAN

A. Data Penelitian

1. Gambaran Umum PT Gresik Cipta Sejahtera Cabang Medan a. Sejarah singkat perusahaan

PT Gresik Cipta Sejahtera (GCS) merupakan salah satu perusahaan di lingkungan PT Petrokimia Group Gresik yang sahamnya dimiliki oleh Yayasan Petrokimia Gresik (YPG) dan Koperasi Karyawan Keluarga besar Petrokimia Gresik (K3PG). Perusahaan ini bergerak di bidang perdagangan, penyaluran produk PT. Petrokimia Gresik Group yaitu berupa pupuk dan bahan-bahan kimia, pestisida, barang-barang teknik,transportasi dan perdagangan umum serta pembinaan usaha kecil dan koperasi. PT Gresik Cipta Sejahtera (GCS) didirikan pada tanggal 3 April 1972 yang dituangkan pada akte pendirian No.2 oleh Sugiyanto,SH yang berkedudukan di Surabaya.

Kemudian, berdasarkan keputusan Rapat Umum Pemegang Saham (RUPS) pada tanggal 2 november 1994 yang dikukuhkan oleh Akte Notaris Ny. Nurlaili Adam, SH Nomor 402 tanggal 30 November 1994, PT Gresik Chemical And Supplies (GCS) digabung dengan PT Petro Aneka Usaha (PT PAU) yaitu salah satu anak perusahaan lain dan Yayasan Petrokimia Gresik dengan nama yang tidak berubah yaitu PT Gresik Chemical And Supplies (PT GCS).

Sesuai dengan instruksi Presiden Republik Indonesia serta Surat edaran pembantu Gubernur Jawa Timur (Jatim) perihal penggunaaan bahasa Indonesia Yang Baik dan Benar, maka mulai tanggal 1 Januari 1996 PT Gresik Chemical And Supplies (PT GCS) diubah namanya menjadi PT Gresik Cipta Sejahtera (PT GCS). Perubahan nama perusahaan ini dikuku hkan dengan Akta Notaris Ny.Hj Netty Asni, SH di Gresik yang disyahkan oleh Menteri Kehakiman Republik Indonesia dan telah diumumkan dalam Berita Negara Republik Indonesia pada tanggal 28 Januari 1998 No.CS –1220 HT.01.04.Th 1998.

b. Struktur Organisasi Perusahaan

Untuk memperlancar aktivitas perusahaan dibutuhkan sarana-sarana organisasi yang lebih dinamis berupa struktur organisasi, dalam struktur organisasi tugas-tugas, wewenang dan tanggungjawab setiap personalia mencerminkan tata hubungan atasan dan bawahan yang rasional agar dapat memberikan kesempatan mengambil keputusan yang tepat dalam menjalankan perusahaan.

Setiap perusahaan mempunyai struktur organisasi tersendiri yang berbeda dengan perusahaan lain. Semakin besar perusahaan maka semakin sulit bagi pimpinan perusahaan untuk mengawasi kegiatan perusahaan secara langsung, oleh karena itu perlu diatur suatu struktur organisasi yang baik yang akan mengatur pemisahan tugas, wewenang dan tanggungjawab yang jelas agar setiap bagian dapat diarahkan dan dipertanggungjawabkan sepenuhnya.

GAMBAR 4.1

STRUKTUR ORGANISASI PT.GRESIK CIPTA SEJAHTERA (GCS) CABANG MEDAN

Sumber : PT. Gresik Cipta Sejahtera Cabang Medan, 2007

Kepala Cabang

Sie. Pemasaran

Sie. SDM/Keuangan Gudang

Saprotan Non Saprotan

Penagihan

Kasir

Adm keu & Pajak

Pengangkutan

Uraian tugas dan tanggungjawab dari masing-masing jabatan yang ada di PT Gresik Cipta Sejahtera Cabang Medan adalah :

Kepala Cabang

1) Memberikan dan mengontrol tugas dan tanggungjawab seluruh bagian yang ada dalam perusahaan

2) Mengevaluasi hasil penjualan dan pembelian serta memberikan laporannya pada kantor pusat

3) Menyusun perencanaan, kebijakan serta kesimpulan yang penting untuk peraturan dan startegi perusahaan bersama seksi pemasaran

4) Memberikan persetujuan atas seluruh transaksi seperti persetujuan transaksi penjualan atau pembelian dan persetujuan atas dana gaji dan upah

Bagian SDM/ Keuangan

1) Memberikan persetujuan atas kas pada Bank

2) Memberikan persetujuan terhadap laporan pertanggungjawaban SPPD 3) Menyusun laporan SPT, PPN dan PPh

4) Menyusun anggaran tahunan dan laporannya 5) Memeriksa jurnal

6) Memeriksa RIT dan lembur karyawan

Bagian Pemasaran

1) Melakukan koordinir terhadap aktivitas penjualan 2) Menyetujuai transaksi penjualan ataupun pembelian Bagian Penagihan

1) Melakukan tugas penagihan pada pelanggan 2) Menyusun Kwitansi tagihan

3) Menyusun faktur pajak Bagian Kasir

1) Menyetor dan mengambil uang ke Bank 2) Memeriksa rekening Koran di Bank 3) Menyusun laporan atas saldo kas

4) Melakukan setiap pembayaran dari kas ataupun pembayaran atas dana-dana yang dikeluarkan dari kas seperti pembayaran dana-dana gaji dan upah serta pembayaran atas pembelian

5) Menjurnal dan mencatat transaksi 6) Menyusun saldo harian Bank Bagian ADM/Keuangan dan Pajak

1) Menyusun dan membukukan laporan pajak penjualan dan pembelian 2) Memberikan laporan faktur pajak pada pelanggan

Bagian Pembukuan

1) Memeriksa pembayaran piutang dari pelanggan 2) Merekap pembayaran piutang pelanggan 3) Mencatat transaksi pembelian dan penjualan 4) Menjurnalkan setiap transaksi yang terjadi Bagian Personalia

1) Bertanggungjawab atas surat masuk dan keluar 2) Mengagendakan surat-surat

3) Menyusun daftar gaji dan upah

4) Menerima dan merekap ATK dari unit-unit 5) Mengajukan biaya operasional dan angkutan Bagian Angkutan

1) Melakukan tugas-tugas pengangkutan barang

2) Membuat anggaran biaya operasional pada bagian angkutan 3) Bertanggungjawab atas perawatan fasilitas angkutan

Bagian Saprotan dan non Saprotan

1) Bertanggungjawab terhadap pelaksanaan tugas-tugas penjualan dan pembelian serta pencapaian target yang telah ditentukan

2) Menyusun laporan-laporan mengenai penjualan ataupun pembelian

3) Membina hubungan baik secara timbal baik dengan konsumen atau calon konsumen dengan melakukan kunjungan langsung

Bagian Gudang

1) Memeriksa jumlah persediaan yang ada di gudang

2) Melakukan pemesanan barang apabila mencapai jumlah minimum 3) Menyimpan dan menjaga keamanan barang yang ada di gudang

2. Sumber Penerimaan dan Pengeluaran Kas Perusahaan

Sebagai perusahaan yang bergerak di bidang perdagangan, PT Gresik Cipta Sejahtera (GCS) Cabang Medan mempunyai tujuan yaitu menjadikan sebuah perusahaan perdagangan pupuk, pestisida dan bahan-bahan kimia serta jasa yang handal sehingga dapat memberikan nilai tambah dan kepuasan bagi para stake holder. Berdasarkan tugas dan usahaanya tersebut maka PT Gresik Cipta Sejahtera Cabang Medan mempunyai sumber penerimaan kas utama yang berasal dari penjulan atas produk-produknya, karena semakin besar produk yang terjual maka akan semakin besar pula penerimaaan kas perusahaan.

a Pupuk Subsidi, yaitu terdiri atas pupuk Urea, pupuk ZA, pupuk SP36 dan pupuk phonska

b. Pupuk Non Subsidi, yaitu terdiri atas pupuk KCL, pupuk TSP, pupuk NPK kabomas, pupuk Rock phospate, pupuk Dolomite, pupuk Amophos dan pupuk Zk Petroganik.

c. Asam Sulfat, amoniak dan Pestisida

Pupuk subsidi merupakan produk penjualan yang wajib dilakukan dengan sistem penjualan tunai kepada para pelanggannya, sedangkan untuk penjualan pupuk Non subsidi dan Asam sulfat, Amoniak serta Pestisida pada umumnya dilakukan dengan sistem penjualan kredit. Khusus untuk penjualan pupuk subsidi, konsumen yang akan membeli harus terlebih dahulu membuat kios binaan agar dapat melakukan pembeliaan.

Syarat menjadi kios binaan distributor pupuk subsidi adalah sebelumnya harus sudah terdaftar pada dinas pertanian, dan dinas Perindag serta mengajukan surat permohonan untuk menjadi kios binaan distributor. Kemudian setelah itu, konsumen juga harus mengisi surat pernyataan bahwa kios tersebut menjual pupuk bersubsidi dengan Harga Eceran Tertinggi (HET) lalu menandatangani Surat Perjanjian Jual Beli (SPJB).

Adapun prosedur penjualan tunai pada PT Gresik Cipta Sejahtera (GCS) Cabang Medan adalah sebagai berikut :

c. Order pembelian yang telah disetujui diserahkan ke gudang untuk memeriksa apakah barang yang dipesan masih tersedia di gudang

d. Bagian penjualan akan menerbitkan faktur penjualan tunai yang terdiri dari lima rangkap, rangkap pertama untuk rekanan, rangkap ke dua untuk bagian keuangan, rangkap ke tiga untuk pembukuan, rangkap ke empat untuk pemasaran dan rangkap ke lima digunakan sebagai arsip perusahaan. e. Bagian keuangan menerima pembayaran tunai/kas dari pembeli kemudian memberi tanda cap lunas pada faktur penjualan tunai. Bagian keuangan selanjutnya akan menyetorkan uang kas tersebut ke Bank.

f. Bagian pembelian akan menerbitkan delivery order yang terdiri dari tiga rangkap, bagian pertama untuk dibawa ke bagian gudang, lembar ke dua untuk konsumen dan lembar ke tiga sebagai pertinggal pada bagian penjualan.

g. Delivery order kemudian akan dibawa oleh bagian pengangkutan ke

gudang untuk meminta barang-barang yang akan dikirimkan ke konsumen. h. Bagian akuntansi akan mencatat transaksi penjualan

Selain dengan sistem penjualan tunai, perusahaan juga melakukan sistem penjualan kredit. Oleh karena itu perusahaan harus juga memperhatikan prosedur dari penjualan kredit yang juga merupakan sumber penerimaan kas, adalah sebagai berikut :

b. Bagian penjualan akan menerbitkan faktur penjualan kredit, dan delivery order yang akan di bawa ke bagian gudang

c. Bagian gudang akan menyiapkan barang sesuai informasi yang tercantum dalam delivery order

d. Bagian pengiriman akan mengirimkan barang pada konsumen

e. Bagian akuntansi akan melakukan pencatatan piutang sesuai dengan tembusan faktur penjualan

f. Bagian keuangan/ pembukuan akan melakukan penagihan utang pada debitur jika sudah jatuh tempo berdsarkan bukti faktur penjualan kredit yang belum distempel lunas dan surat pengantar barang.

Adapun sumber penggunaan/pengeluaran kas perusahaan pada umumnya digunakan untuk pembelian barang dagang, biaya pokok penjualan, biaya umum dan administrasi, biaya pemasaran, dan biaya inventaris kantor. Untuk biaya inventaris kantor perusahaan seringkali tidak terealisasi walaupun sudah dianggarkan namun bisa juga tidak dianggarkan tapi terjadi pengeluaran untuk inventaris kantor, hal ini terjadi karena realisasi itu terjadi akibat adannya anggaran pada periode sebelumnya.

dagang perusahaan ini melalui beberapa bagian dalam perusahaan yaitu bagian gudang, bagian pemasaran, kepala cabang, kasir, bagian pembukuan, dan bagian angkutan. Persediaan barang dagang Perusahaan terdiri atas pupuk subsidi dan pupuk non subsidi, asam sulfat, amoniak dan pestisida. Apabila persediaan tidak mencukupi maka perusahaan akan melakukan pembelian.

Prosedur pembelian yang dilaksanakan oleh PT Gresik cipta Sejahtera Cabang Medan adalah sebagai berikut :

a. Bagian gudang selalu memperhatikan jumlah barang yang tersedia di gudang. Pada saat persediaan mencapai jumlah batas minimum maka bagian gudang akan memberitahukan kepada bagian pemasaran untuk melakukan pembelian

b. Bagian pemasaran akan membuat surat permohonan hasil produksi kepada supplier yang telah ditentukan oleh perusahaan sebelumnya

c. Sebelum surat tersebut dikirimkan maka harus terlebih dahulu diberikan kepada kepala cabang untuk mendapatkan pengesahannya, setelah itu surat tersebut akan dikirimkan ke masing-masing bagian

e. Setelah barang sampai tujuan, bagian pemasaran akan menerima barang tersebut dan akan mememeriksa barang apakah telah sesuai dengan surat order pembelian dan kemudian memberikannya kepada bagian angkutan untuk diantar ke gudang dengan membuat surat jalan dan laporan penerimaan barang yang terdiri atas dua rangkap (untuk kasir dan bagian angkutan) serta surat jalan untuk bagian angkutan.

f. Bagian angkutan akan menerima barang dan mengantarkannya ke gudang sesuai dengan tujuan yang tertera pada surat jalan

g. Bagian gudang akan menerima barang dan mencocokan surat jalan dan laporan penerimaan barang tersebut dengan surat order pembelian. Setelah semuanya selesai maka bagian gudang akan menyimpan barang pesanan tersebut.

h. Bagian kasir akan membandingkan dan mencocokan surat order pembelian dengan laporan penerimaan barang. Setelah itu, membuat bukti kas keluar dengan meminta persetujuan dari bagian sie.SDM/keuangan dan melakukan pembayaran kepada supplier. Sedangkan bukti kas keluar dan dokumen pendukungnya akan dikirimkan ke bagian pembukuan.

i. Supplier akan menerima pembayaran dari PT Gresik cipta Sejahtera Cabang Medan.

3. Perencanaan dan Pengawasan Kas Perusahaan

perusahaan membuat anggaran kas (cash budget) dengan metode penerimaan dan pengeluaran kas. Anggaran kas perusahaan dibuat secara terperinci pada setiap bulan untuk merencanakan jumlah kas dari waktu ke waktu selama periode penyusunan anggaran. Dengan demikian, anggaran kas perusahaan menunjukan aliran kas masuk dan aliran kas keluar yang direncanakan perusahaan untuk periode waktu tertentu.

Adapun proses penyusunan anggaran kas pada PT Gresik Cipta Sejahtera Cabang Medan terdiri dari beberapa langkah sebagai berikut :

a. Penerimaan surat perintah dari dewan direksi di kantor pusat perihal penyusunan rencana kerja dan anggaran untuk semua kantor cabang

b. Kantor cabang medan akan membentuk suatu tim anggaran untuk mengkoordinir penyusunan anggaran, tim anggaran ini beranggotakan kepala cabang, sie SDM/Keuagan dan staf pemasaran.

c. Setiap bagian dalam perusahaan akan melaporkan kinerjanya masing-masing termasuk bagian sie.SDM & Keuangan yang melaporkan realisasi atas penerimaan dan pengeluaran kas yang terjadi dalam perusahaan d. Masing–masing staf dalam sie.SDM & Keuangan akan mengajukan

rancangan anggaran kas pada setiap bulannya

f. Anggaran yang telah disetujui dalam rapat anggaran tersebut akan diajukan kepada kepala cabang untuk mendapatkan persetujuan

g. Pengiriman anggaran yang telah disusun oleh kantor cabang ke kantor pusat di Gresik

h. Pembahasan anggaran secara keseluruhan kantor cabang dalam rapat direksi dan jika diperlukan kantor pusat dapat mengoreksi anggaran yang diajukan oleh kantor cabang

i. Pengajuan anggaran kepada dewan komisaris dan RUPS untuk disyahkan. Pendistribusian rencana kerja dan anggaran kas kepada setip kantor cabang untuk dilaksanakan.

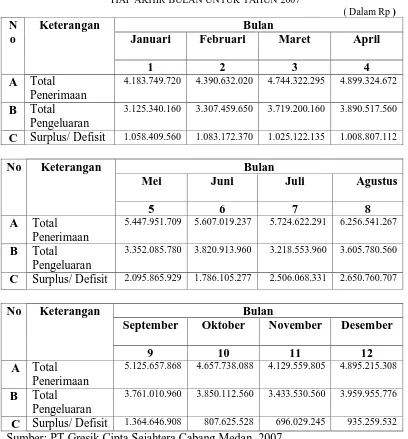

Tabel 4.1

PT GRESIK CIPTA SEJAHTERA CABANG MEDAN ANGGARAN KAS

TIAP AKHIR BULAN UNTUK TAHUN 2007

( Dalam Rp ) N

o

Keterangan Bulan

Januari Februari Maret April

1 2 3 4

A Total Penerimaan

4.183.749.720 4.390.632.020 4.744.322.295 4.899.324.672

B Total Pengeluaran

3.125.340.160 3.307.459.650 3.719.200.160 3.890.517.560

C Surplus/ Defisit 1.058.409.560 1.083.172.370 1.025.122.135 1.008.807.112

No Keterangan Bulan

Mei Juni Juli Agustus

5 6 7 8

A Total Penerimaan

5.447.951.709 5.607.019.237 5.724.622.291 6.256.541.267

B Total Pengeluaran

3.352.085.780 3.820.913.960 3.218.553.960 3.605.780.560

C Surplus/ Defisit 2.095.865.929 1.786.105.277 2.506.068.331 2.650.760.707

No Keterangan Bulan

September Oktober November Desember

9 10 11 12

A Total Penerimaan

5.125.657.868 4.657.738.088 4.129.559.805 4.895.215.308

B Total

Pengeluaran

3.761.010.960 3.850.112.560 3.433.530.560 3.959.955.776

C Surplus/ Defisit 1.364.646.908 807.625.528 696.029.245 935.259.532 Sumber: PT Gresik Cipta Sejahtera Cabang Medan, 2007

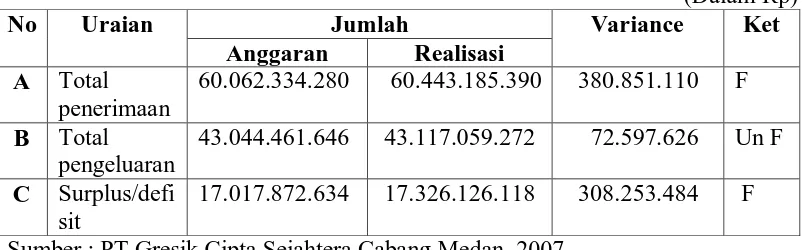

Kemudian dalam hal pengawasan kas perusahaan dilakukan dengan membandingkan anggaran (budget) dengan realisasinya, penyimpangan yang terjadi akan diusahakan sekecil mungkin atau nol. Standar yang digunakan adalah apabila realisasi pengeluaran lebih besar dari yang dianggarkan maka hal tersebut dianggap tidak menguntungkan (un favourable) dan sebaliknya, jika realisasi pengeluaran lebih rendah dari yang dianggarkan maka penyimpangan tersebut dianggap menguntungkan (favourable).

Sebelum melakukan pengawasan terhadap anggaran kas PT Gresik Cipta Sejahtera Cabang medan juga melakukan pengawasan terhadap sistem penerimaan dan pengeluaran kas yang merupakan sumber aliran kas masuk dan kas keluar perusahaan agar tidak terjadi penyelewengan-penyelewengan terhadap kas melalui sistem pencatatannya.

B. Analisis dan Evaluasi Hasil Penelitian 1. Perencanaan kas perusahaan

Anggaran kas PT Gresik Cipta Sejahtera Cabang Medan dibuat berdasarkan metode pengeluaran dan penerimaan kas (metode langsung), dimana anggaran ini akan digunakan oleh perusahaan untuk mengendalikan kelebihan atau kekurangan kas pada waktunya sehingga pemantauan terhadap posisi kas dapat dilakukan secara terus menerus.

b. Proyeksi mengenai anggaran kas akan direview lebih lanjut oleh pihak yang lebih tinggi dari pihak penyusun anggaran kas, dalam hal ini yaitu oleh kepala cabang perusahaan

c. Proyeksi anggaran kas tersebut dinyatakan dalam satuan keuangan

d. Setiap periode perusahaan membuat laporan realisasi berdasarkan anggaran yang telah disusun

e. Proyeksi anggaran kas perusahaan dibuat dalam jangka waktu satu bulan dan pada umumnya anggaran kas mencakup periode waktu satu tahun f. Anggaran kas di siapkan oleh perusahaan untuk tujuan perencanaan dan

pengendalian arus kas.

2. Pengawasan kas perusahaan

Setiap perusahaan harus mempunyai satuan pengawasan yang baik dan efisien sehingga penyelewengan-penyelewengan di dalam perusahaan dapat dihindari. Sebelum kita membandingkan antara anggaran kas dan realisasi kas, terlebih dahulu kita harus melakukan pengawasan terhadap kas masuk dan kas keluar yang didasarkan pada sistem pencatatan terhadap sistem penerimaan kas masuk dan sistem pengeluaran kas yang terjadi dalam perusahaan agar tidak terjadi penyelewengan dalam hal pencatatan.

disimpan hingga saat kas tersebut dikeluarkan untuk membiayai seluruh kegiatan yang dilakukan oleh perusahaan. Semua kegiatan ini dilaksanakan dengan hati-hati mengingat bahwa kas merupakan harta yang sangat vital dan mudah untuk diselewengkan, perencanaan kas dibuat secara matang dan berada dibawah pengawasan langsung oleh kepala bagian sie.SDM/keuangan yang bertanggungjawab kepada kepala cabang.

Pengawasan kas yang dilakukan oleh PT Gresik Cipta Sejahtera Cabang Medan adalah sebagai berikut :

a. Penetapan Tanggungjawab Secara Khusus Didalam Pengelolaan Kas

Penetapan tanggungjawab secara khusus dalam pengelolaan kas baik penerimaan maupun pengeluaran kas dalam perusahaan telah ditetapkan secara khusus, hal ini telah digambarkan dan dapat dilihat pada stuktur organisasi dan uraian tugas yang ada dalam perusahaan. Untuk mengelola penerimaan dan pengeluaran kas yang terjadi di perusahaan maka tanggungjawab diserahkan pada bagian sie.SDM/keuangan.

b. Pemisahan Penanganan dan Pencatatan Tanda Terima Kas

tembusanya sehubungan dengan pencatatan maupun pelaporan kas akan dikirim ke unit akuntansi.

Adapun buku-buku catatan yang diperlukan dan dipergunakan untuk mencatat transaksi yang terjadi pada PT Gresik Cipta Sejahtera Cabang Medan meliputi :

a. Buku pembelian, yaitu buku yang dipergunakan untuk menampung semua transaksi pembelian yang terjadi

b. Buku kas, yaitu buku yang dipergunakan untuk menampung semua transaksi kas

c. Buku Bank, yaitu buku yang dipergunakan untuk menampung semua transaksi atas pengeluaran dan penerimaan kas melalui bank.

Apabila transaksi kas baik penerimaan ataupun pengeluaran kas telah dilaksanakan maka tiap-tiap bagian yang terlibat dalam aktivitas tersebut membuat laporan untuk bagianya masing-masing, tiap-tiap laporan tersebut akan ditandatangani oleh bagian masing-masing kemudian akan dilaporkan kepada direksi atau kepala cabang.

d. Penyimpanan Semua Kas yang Diterima