SKRIPSI

ANALISIS LAPORAN ARUS KAS SEBAGAI ALAT UKUR EFEKTIVITAS KINERJA KEUANGAN PADA PT BUANA ESTATE CABANG MEDAN

OLEH

GESITA HARAHAP 080522146

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

PERNYATAAN

Dengan ini Saya menyatakan bahwa skripsi yang berjudul: “ Analisis Laporan

Arus Kas Sebagai Alat Ukur Efektivitas Kinerja keuangan Pada PT. Buana

Estate Cabang Medan”, adalah benar hasil karya saya sendiri dan judul yang

dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan Skripsi level Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Medan, Maret 2011 Yang Membuat Pernyataan

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kepada Tuhan Yang Maha kuasa, karena atas rahmat dan ridho-Nya, sehingga penulis dapat menyelesaikan skripsi ini untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Universitas Sumatera Utara. Judul skripsi penulis adalah ” Analisis Laporan Arus

Kas Sebagai Alat Ukur Efektivitas Kinerja keuangan Pada PT. Buana Estate

Cabang Medan”.

Dalam penulisan skripsi ini penulis menyadari sepenuhnya bahwa skripsi ini masih banyak terdapat kekurangan baik dari segi materi maupun dari segi penyajiannya. Oleh karena itu, dengan penuh kerendahan hati penulis mengharapkan berbagai kritikan dan saran yang bersifat membangun dari pembaca demi kesempurnaan skripsi ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak., selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syahelmi, Msi, Ak, selaku Dosen Pembimbing yang telah bersedia meluangkan waktu untuk memberikan bimbingan dan pengarahan dalam penulisan skripsi ini. Dan juga Ibu Dra. Mutia Ismail, MM, Ak, sebagai Dosen penguji I dan Bapak Drs. Chairul Nazwar, Msi,Ak sebagai dosen Penguji II yang telah memberikan saran dan masukan dalalm penyempurnaan skripsi ini.

4. Bapak Drs. Hotmal Jafar MSi, Ak, selaku Wali dosen saya. Seluruh Staf pengajar dan Pegawai Staf administrasi Departemen Akuntansi Fakultas Ekonomi Sumatera Utara.

5. Pemimpin dan seluruh Staf PT. Buana Estate Cabang Medan, terima kasih atas segala bantuannya untuk mempermudah saya mendaptkan data-data laporan keuangan.

Harapan penulis semoga skripsi ini dapat bermanfaat bagi pembaca.

Medan, Maret 2011 Penulis

ABSTRAK

Suatu keharusan bagi perusahaan mencantumkan laporan arus kas dalam laporan keuangan tahunan, membuat pengguna informasi laporan arus kas sebagai alat analisis kinerja perusahaan semakin penting. Salah satu analisis kinerja keuangan dengan menggunakan laporan arus kas adalah rasio laporan arus kas. Analisis laporan arus kas, komponen neraca dan laporan laba rugi sebagai alat analisis rasio. Tujuan dari penelitian dalam skripsi ini adalah untuk mengetahui dan menilai tingkat likuiditas dan fleksibilitas keuangan perusahaan yang diukur menggunakan analisis informasi arus kas dalam bentuk rasio dan mengungkapkan peranan informasi arus kas dalam mengukur kinerja keuangan perusahaan PT Buana Estate Cabang Medan.

Tempat penelitian adalah PT. Buana Estate Cabang Medan yang beralamat di jalan S.Parman No. 24 medan. Jenis data yang digunakan adalah data primer yang bersumber dari hasil wawancara atau keterangan-keterangan yang dikumpulkan dari pegawai perusahaan dan data sekunder berupa dokumen resmi perusahaan seperti sejarah beririnya perusahaan, struktur organisasi perusahaan, dan laporan keuangan perusahaan. Prosedur pengumpulan data teknik dokumentasi dan wawancara. Dalam menganalisis data, penulis menggunakan metode deskriptif.

Dari hasil penelitian dalam skripsi ini, penulis menyimpulkan bahwa tingkat likuiditas keuangan PT. Buana Estate Cabang Medan dilihat dari analisis rsio likuiditas arus kas untuk tahun 2009 meningkat bila dibandingkan pada tahun 2008 yaitu menjadi 2, kecuali untuk nilai rasio kecukupan arus dana yang menurun. Sedangkan tingkat fleksibilitas keuangan PT Buana Estate Cabang Medan dilihat dari analisis rasio flesibilitas arus kas untuk tahun 2009 meningkat secara signifikan bila dibandingkan pada tahun 2008, pada perhitungan rasio arus kas bersih bebas meningkat dan pada perhitungan rasio kecukupan arus kas meningkat.

ABSTRACT

A necessity for companies incude cashflow statement in annual financial satement, it make using information of cashflow statement as an instrument in analyze performance at companies more essential. One of intruments in analyze financial performance by using cashflow statement is cashfloe ratio. Analysis of cashflow statement, componen of balancesheet, and income statement that are needed as instruments in analyze ratio. Goal of this reserch are understand and evaluate level of liquidity and flexibility financial that is measured by using information in cashflow ratio dan also express roles of information into casflow in measuring financial performance at PT Buana Estate Medan

Object of this research is PT. Buana Estate Medan at Jalan S. ParmanNo. 24 medan. Kind of data that are needed consist of primer data and seconder data. Primer data is collected from result of interviewing with companies labour, whereas seconder data is official documents like historical of company established, organizational structure, and financial statement. Collecting data procedures are documentation technic and interviewing. In analyze data, the wriiter use descriptive method.

From the results of research in this thesis, the author concludes that the level of financial liquidity. Buana Estate Medan Branch rsio liquidity seen from the analysis of cash flow for 2009 increased compared to the year 2008 that is to 2, except for the value of the funds flow adequacy ratio decreased. While the level of financial flexibility PT Buana Estate Branch Field visits of the flexibility ratio analysis of cash flow for 2009 increased significantly when compared to the year 2008, the calculation of net free cash flow ratio increases and the calculation of cash flow adequacy ratio increased .

DAFTAR ISI

KATA PENGANTAR

ABSTRAK

DAFTAR TABEL... i

DAFTAR LAMPIRAN... ii

DAFTAR ISI... iii

BAB I : PENDAHULUAN A. Latar Belakang Masalah ……….. 1

B. Perumusan Masalah……….. 3

C. Tujuan penelitian……… 3

D. Manfaat penelitian……… 4

E. Kerangka Konseptual……… 5

BAB II : TINJAUAN PUSTAKA A. Pengertian Kas dan Setara Kas……… 6

B. Pengertian Laporan Keuangan ……… 8

1 .Neraca……... 13

2. Laporan Laba Rugi... 13

5. Catatan Atas laporan Keuangan... 17

C. Manfaat dan Tujuan Laporan Arus Kas……….. 20

1. Manfaat Laporan Arus Kas... 21

2. Tujuan Laporan Arus Kas... 23

D. Penyusunan Laporan Arus Kas………. . 24

1. Arus Kas dari Aktivitas Operasi... 24

2. Arus Kas dari Aktivitas Investasi... 25

3. Arus Kas dari Aktivitas Pendanaan... 26

E. Analisis Laporan Arus Kas Dalam Menilai Kinerja Perusahaan…... 30

1. Pengertian Likuiditas... 31

2. Fleksibilitas Keuangan... 32

F. Penelitian Terdahulu………...………….. 46

BAB III : METODE PENELITIAN A. Jenis Penelitian ……… 48

B. Jenis Data………. 48

C. Teknik dan Pengumpulan Data……… 48

D. Teknik Analisis Data……… 49

E. Jadwal Penelitian... 49

1. Gambaran Umum PT Buana Estate Cabang Medan... 50

a. Sejarah Singkat Perusahaan... 50

b. Struktur Perusahaan... 53

2. Laporan keuangan PT Buana Estate Medan... 58

a. Neraca... 58

b. Laporan Laba Rugi... 59

c. Laporan Arus Kas... 60

B. Hasil Penelitian... 60

1. Analisis Likuiditas Rasio Arus Kas... 61

2. Analisis Fleksibilitas Rasio Arus Kas... 66

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan... 69

B. Saran... ... 70

DAFTAR TABEL

No Judul Halaman

Tabel 2.1 Klasifikasi kas dan Item Non kas... 7

Tabel 2.2 Format Umum Laporan Arus Kas ... 27

Tabel 2.3 Skedul Arus Masuk dan Keluar Kas ... 29

Tabel 2.4 Penelitian terdahulu………. 47

Tabel 4.0 Daftar kewajiban untuk 5 tahun untuk tahun 2008 …… 68

DAFTAR LAMPIRAN

No Judul

ABSTRAK

Suatu keharusan bagi perusahaan mencantumkan laporan arus kas dalam laporan keuangan tahunan, membuat pengguna informasi laporan arus kas sebagai alat analisis kinerja perusahaan semakin penting. Salah satu analisis kinerja keuangan dengan menggunakan laporan arus kas adalah rasio laporan arus kas. Analisis laporan arus kas, komponen neraca dan laporan laba rugi sebagai alat analisis rasio. Tujuan dari penelitian dalam skripsi ini adalah untuk mengetahui dan menilai tingkat likuiditas dan fleksibilitas keuangan perusahaan yang diukur menggunakan analisis informasi arus kas dalam bentuk rasio dan mengungkapkan peranan informasi arus kas dalam mengukur kinerja keuangan perusahaan PT Buana Estate Cabang Medan.

Tempat penelitian adalah PT. Buana Estate Cabang Medan yang beralamat di jalan S.Parman No. 24 medan. Jenis data yang digunakan adalah data primer yang bersumber dari hasil wawancara atau keterangan-keterangan yang dikumpulkan dari pegawai perusahaan dan data sekunder berupa dokumen resmi perusahaan seperti sejarah beririnya perusahaan, struktur organisasi perusahaan, dan laporan keuangan perusahaan. Prosedur pengumpulan data teknik dokumentasi dan wawancara. Dalam menganalisis data, penulis menggunakan metode deskriptif.

Dari hasil penelitian dalam skripsi ini, penulis menyimpulkan bahwa tingkat likuiditas keuangan PT. Buana Estate Cabang Medan dilihat dari analisis rsio likuiditas arus kas untuk tahun 2009 meningkat bila dibandingkan pada tahun 2008 yaitu menjadi 2, kecuali untuk nilai rasio kecukupan arus dana yang menurun. Sedangkan tingkat fleksibilitas keuangan PT Buana Estate Cabang Medan dilihat dari analisis rasio flesibilitas arus kas untuk tahun 2009 meningkat secara signifikan bila dibandingkan pada tahun 2008, pada perhitungan rasio arus kas bersih bebas meningkat dan pada perhitungan rasio kecukupan arus kas meningkat.

ABSTRACT

A necessity for companies incude cashflow statement in annual financial satement, it make using information of cashflow statement as an instrument in analyze performance at companies more essential. One of intruments in analyze financial performance by using cashflow statement is cashfloe ratio. Analysis of cashflow statement, componen of balancesheet, and income statement that are needed as instruments in analyze ratio. Goal of this reserch are understand and evaluate level of liquidity and flexibility financial that is measured by using information in cashflow ratio dan also express roles of information into casflow in measuring financial performance at PT Buana Estate Medan

Object of this research is PT. Buana Estate Medan at Jalan S. ParmanNo. 24 medan. Kind of data that are needed consist of primer data and seconder data. Primer data is collected from result of interviewing with companies labour, whereas seconder data is official documents like historical of company established, organizational structure, and financial statement. Collecting data procedures are documentation technic and interviewing. In analyze data, the wriiter use descriptive method.

From the results of research in this thesis, the author concludes that the level of financial liquidity. Buana Estate Medan Branch rsio liquidity seen from the analysis of cash flow for 2009 increased compared to the year 2008 that is to 2, except for the value of the funds flow adequacy ratio decreased. While the level of financial flexibility PT Buana Estate Branch Field visits of the flexibility ratio analysis of cash flow for 2009 increased significantly when compared to the year 2008, the calculation of net free cash flow ratio increases and the calculation of cash flow adequacy ratio increased .

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Indonesia merupakan Negara yang sampai saat ini masih berada dalam sebuah krisis multi dimensional. Krisis ini dimulai dari awal tahun 1998 yang disebut krisis moneter merupakan krisis yang berat harus dihadapi oleh pemerintah dan rakyat Indonesia. Krisis moneter telah melumpuhkan perekonomian di Indonesia sehingga menimbulkan dampak buruk pada eksistensi dunia usaha yaitu berupa kemunduran usaha, baik pada usaha pemerintah atau swasta.

Untuk mengetahui apakah kondisi keuangan atau kinerja suatu perusahaan mengalami kemajuan atau tidak, maka hasil perhitungan rasio keuangan harus dibandingkan dengan tahun-tahun sebelumnya dengan rata-rata industri.Laporan arus kas bermanfaat secara internal bagi pihak manajemen dan secara eksternal bagi pihak pemodal dan kreditur. Dengan mengadakan analisa informasi dari laporan arus kas, pihak manajemen akan mengetahui apakah kebijakan yang telah dilakukan berjalan dengan baik dalam hal memperoleh serta menggunakan kas tersebut pada suatu periode tertentu.

Penganalisaan laporan arus kas ini sangat penting bagi manajemen sebagai pihak pengambil keputusan. Perencanaan kas yang tidak baik dapat mengakibatkan ketidakstabilan perusahaan. Jika kas terlalu kecil dalam suatu perusahaan dapat mengakibatkan terganggunya kelancaran operasional, investasi dan pendanaan. Demikian juga bila kas yang tersedia terlalu besar, berarti ada dana yang menganggur dan tidak efisien yang dapat menimbulkan kerugian.

kegiatan operasional perusahaan. Melihat kondisi ini bahwa laporan arus kas sangat membantu kedepananya agar perusahaan terhindar dari kondisi kas yang merata dimana ketersediaan kas yang ada pada perusahaan tidak cukup aktif untuk mengalami perputaran.

Berdasarkan uraian diatas dan melihat betapa pentingnya laporan arus kas dalam menilai kinerja keuangan maka penulis mencoba membahas dalam bentuk skripsi dengan judul ”Analisis Laporan Arus Kas Sebagai Alat Ukur Efektivitas

Kinerja Keuangan Pada PT. Buana Estate Cabang Medan

B. Perumusan Masalah

Penulis mencoba merumuskan masalah yaitu “ Bagaimana tingkat likuiditas dan fleksibelitas keuangan perusahaan pada PT BUANA ESTATE Cabang Medan yang diukur dengan menggunakan analisis informasi arus kas dalam bentuk rasio?”

C. Batasan Masalah

Pengukuran dalam menilai kinerja keuangan dalam penelitian skripsi ini hanya di batasi pada tingkat likuiditas dan fleksibilitas keuangan, kemudian penulis hanya akan menganalisis laporan arus kas PT BUANA ESTATE Medan secara periodik untuk tahun yang berakhir tanggal 31 Desember 2008 sampai 31 Desember 2009.

D. Tujuan Penelitian

BUANA ESTATE Cabang Medan yang diukur dengan menggunakan analisis informasi arus kas dalam bentuk rasio.

E. Manfaat penelitian

Dari Penelitian ini diharapkan akan memperoleh informasi yang akurat dan relevan yang dapat digunakan oleh :

1. Penulis

Hasil penelitian ini diharapkan dapat memberikan wawasan pengetahuan dalam menganalisis arus kas perusahaan, dan merupakan media pembanding antara terori yang telah diperoleh dari literatur dan perkuliahan dengan aplikasinya pada perusahaan tempat diadakan penelitian.

2. Bagi perusahaan

Hasil penelitian ini diharapkan dapat memberikan sumbangan untuk dijadikan bahan masukan untuk kemajuan perusahaan tersebut terutama dalam penilaian posisi keuangan perusahaan dengan menggunakan analisis laporan arus kas. 3. Akademisi

BAB II

TINJAUAN PUSTAKA

A. Pengertian Kas Dan Setara Kas

Keberadaan kas bagi perusahaan sangat penting untuk melakukan kegiatan operasi, investasi dan pendanaan untuk mencapai tujuan perusahaan. Kas merupakan akun (perkiraan) yang paling likuid keberadaannya jika dibandingkan dengan akun-akun lainnya dalam neraca perusahaan.

Kas didefinisikan sebagai alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan. Untuk lebih jelasnya berikut diuraikan beberapa definisi kas dan setara kas.

Kas dan setara kas menurut PSAK No.2 (IAI:2009 :22) ”Kas terdiri dari saldo kas (cash on hand) dan rekening giro. Setara kas (cash equivalent) adalah investasi yang sifatnya sangat liquid, berjangka pendek dan dengan cepat dapat dijadikan sebagai kas dalam jumlah tertentu tanpa menghadapai risiko perubahan nilai yang signifikan”.

Kas merupakan komponen aktiva (asset) lancar yang paling likuid di dalam neraca, karena kas sering mengalami mutasi atau perpindahan dan hampir semua transaksi yang terjadi dalam perusahaan akan mempengaruhi posisi kas.

Dalam Standar Akuntansi Keuangan (IAI) 2009 : 1.7), Aset lancar

dijelaskan bahwa suatu aset diklasifikasikan sebagai aset lancar jika aset tersebut :

2. Dimiliki untuk diperdagangkan atau untuk tujuan jangka pendek dan diharapkan kan direalisasikan dalam jangka waktu 12 (dua belas) bulan dari tanggal neraca

3. Berupa kas atau setara kas yang penggunaannya tidak dibatasi Dari definisi kas dan setara di atas dapat disimpulkan bahwa:

1. Kas dan setara kas bukan hanya yang ada di perusahaan, tetapi juga saldo rekening giro di bank yang penggunaannya tidak dibatasi dan surat-surat berharga yang dapat ditarik dengan segera menjadi kas sehingga risikonya kecil akibat pengaruh terjadinya perubahan nilai dari perubahan tingkat suku bunga.

2. Umumnya kas dan setara digunakan untuk membiayai kegiatan umum perusahaan, sehingga kas dan setara kas secara langsung atau tidak langsung hampir mempengaruhi semua transaksi bisnis perusahaan.

3. Perkiraan kas dan setara kas di Neraca disajikan pada urutan pertama golongan aktiva lancar karena merupakan aktiva yang paling likuid.

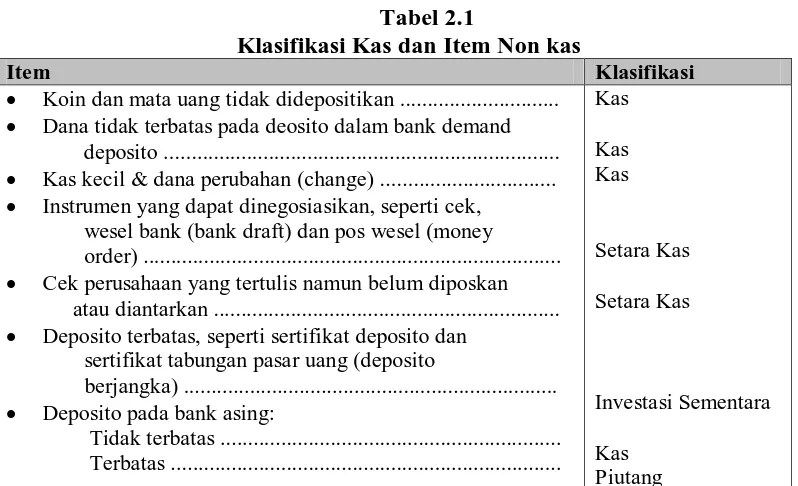

Tabel 2.1

Klasifikasi Kas dan Item Non kas

Item Klasifikasi

• Koin dan mata uang tidak didepositikan ...

• Dana tidak terbatas pada deosito dalam bank demand deposito ...

• Kas kecil & dana perubahan (change) ...

• Instrumen yang dapat dinegosiasikan, seperti cek, wesel bank (bank draft) dan pos wesel (money order) ...

• Cek perusahaan yang tertulis namun belum diposkan atau diantarkan ...

• Deposito terbatas, seperti sertifikat deposito dan sertifikat tabungan pasar uang (deposito

berjangka) ...

• Deposito pada bank asing:

• Perangko ...

• Cek mundur, dan cek dana tidak cukup (NSF) ...

• Kas yang terbatas untuk tujuan khusus ...

• Penarikan cek melebihi uang di bank ...

Persediaan Kantor Piutang

Kas Terbatas * Utang Lancar

• Dilaporkan terpisah sebagai aktiva lancar dan aktiva tetap tergantung pada tujuan pembahasan

Sumber: Skousen (2001:377)

Perbedaan utama terhadap pentingnya kas sebagai unsur kunci dalam posisi likuiditas perusahaan adalah sifat tidak produktifnya, karena kas adalah ukuran nilai, maka tidak dapat berkembang dan tumbuh jika tidak dikonversikan ke dalam properti yang lain. Manajemen kas yang efisien membutuhkan kas yang tersedia untuk operasional atau dalam investasi jangka pendek dan jangka panjang. Oleh karena itu, manajemen kas adalah fungsi bisnis kritis.

Salah satu tanggung jawab manajer keuangan perusahaan adalah mengatur sumber-sumber kas untuk memastikan tersedianya kas untuk kebutuhan jangka pendek juga merencanakan kebutuhan kas jangka panjang untuk memperlancar kebutuhan dan perkembangan perusahaan melalui ekspansi dan akuisisi.

B. Pengertian Laporan Keuangan

Pengertian Laporan Keuangan

Untuk memperoleh gambaran tentang laporan keuangan, berikut ini beberapa pendapat tentang laporan keuangan :

Menurut Standar Akuntansi Keuangan (2009:2 laporan keuangan adalah

intergal dari laporan keuangan, disamping itu juga segmen industri dan geografis serta pengungkapan perubahan harga.

Menurut Munawir (2002:2) Laporan Keuangan diartikan sebagai “Hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan dan aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut”.

Dari penjelasan diatas dapat dijelaskan bahwa laporan keuangan merupakan suatu daftar yang digunakan sebagai alat untuk menginformasikan kondisi keuangan pada priode tertentu, yang terdiri dari neraca,laporan laba rugi, laporan ekuitas, laporan perubahan posisi keuangan serta catatan atas laporan keuangan.

Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut APB Statement No.4, sumber : Harahap (2007:133), adalah :

1. Tujuan Umum

Menyajikan laporan posisi keuangan, hasil usaha dan perubahan posisi keuangan secara wajar sesuai prinsip akuntansi yanng diterima.

2. Tujuan Khusus

Memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih, proyeksi laba, perubahan kekayaan dan kewajiban serta informasi yang relevan.

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi”.

Informasi mengenai posisi keuangan, kinerja dan perubahan posisi keuangan sangat diperlukan untuk dapat mengevaluasi atas kemampuan perusahaan dalam menghasilkan kas (dan setara kas), dan waktu serta kepastian dari hasil tersebut. Posisi keuangan perusahaan dipengaruhi oleh sumber daya yang dikendalikan, struktur keuangan, likuiditas, dan solvabilitas serta kemampuan beradaptasi dengan perubahan lingkungan.

Informasi kinerja perusahaan, terutama profitabilitas diperlukan untuk menilai perubahan potensi sumber daya ekonomi yang mungkin dikendalikan di masa depan, sehingga dapat memprediksi kapasitas perusahaan dalam menghasilkan kas (dan setara kas) serta untuk merumuskan efektifitas perusahaan dalam memanfaatkan tambahan sumber daya.

Informasi perubahan posisi keuangan bermanfaat untuk menilai aktivitas, pendanaan dan operasi perusahaan selama priode pelaporan. Selain berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas (dan setara kas), informasi ini juga berguna untuk menilai kebutuhan perusahaan dalam memanfaatkan arus kas.

Pemakai Laporan keuangan

a. Investor

Para investor ( dan penasehatnya) berkepentingan terhadap resiko yang melekat dari hasil pengembangan dari investasi yang dilakukannya . Investor ini membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut. Selain itu, mereka juga tertarik pada informasi yang memungkinkan melakukan penilaian terhadap kemampuan perusahaan dalam membayar dividen.

b. Kreditor (pemberi pinjaman)

Para kreditor tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

c. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo. Kreditur usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek dibanding kreditor.

d. Shareholder’s (para pemegang saham)

Para pemegang saham berkepentingan dengan informasi mengenai kemajuan perusahaan, pembagian keuntungan yang akan diperoleh, dan penambahan modal untuk business plan selanjutnya

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, trutama jika mereka terlibat dalam perjanjian jangka panjang dengan atau beragantung pada perusahaan.

f. Pemerintah

Pemerintah dan berbagai lembaga yang berada dibawah kekuasaannya berkepentingan dengan alokasi sumber daya dan oleh karenanya berkepentingan dengan aktivitas perusahaan. Selain itu, mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan pajak dan sebagai dasr untuk menyusun statistik pendapatan nasional dan statistik lainnya.

g. Karyawan

Karyawan dan kelompok-kelompok yang mewakilinya tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik pada informasi yang memungkinkan mereka melakukan penilaian atas kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun dan kesempatan kerja.

h. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara, seperti pemberian kontribusi pada prekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan kepada para penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informsi kecendrungan (ternd) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian

Komponen-komponen Laporan Keuangan

Laporan keuangan yang lengkap menurut Standar Akuntansi Keuangan (2009:02) meliputi :

1. Neraca

2. Laporan Laba Rugi

3. Laporan perubahan Ekuitas 4. Laporan Arus Kas

5. Catatan Atas laporan Keuangan

Komponen-komponen dari laporan keuangan dapat dijelaskan sebagai berikut :

1. Neraca

Untuk dapat amenggambarkan posisi keuangan perusahaan pada saat tertentu, neraca mempunyai tiga unsur keuangan yaitu aktiva, kewajiban, dan ekuitas. Masing-masing unsur ini dapat disubklasifikasikan sebagai berikut:

1) Aktiva yang merupakan sumber daya yang dikuasai perusahaan dapat disubklasifikasi lebih jauh menjadi lima subklasifikasi aktiva, yaitu :

a. Aktiva lancar, yaitu yang manfaat ekonominya diharapkan akan diperoleh dalam waktu satu tahun kurang (atau siklus operasi normal), misalnya kas, surat berharga, persediaan, piutang dan persekot biaya.

perusahaan lain dalam jangka waktunya lebih dari satu tahun, misalnya investasi saham, investasi obligasi

c. Aktiva tetap, yaitu aktiva yang dimiliki subtansi (wujud) fisik, digunakan dalam organisasi formal perusahaan ( tidak dimaksudkan untuk dijual) dan memberikan manfaat ekonomi lebih dari satu tahun. Termasuk dalam sub-klasifikasi aktiva ini antara lain tanah, gedung, kendaraan dan mesin serta peralatan.

d. Aktiva yang tidak berwujud, yaitu aktiva yang tidak mempuyai subtansi fisik dan biasanya berupa hak atau hak istimewa yang memberikan manfaat ekonomi bagi perusahaan untuk jangka waktu lebih dari satu tahun. Termasuk dalam sub-klasifikasi aktiva ini misalnya patent, goodwill, royalty, copyright (hak cipta), trade name/trade mark (merek/nama dagang),

frinchise dan license (lisensi)

e. Aktiva lain-lain, yaitu aktiva yang tidak dapat dimasukkan ke dalam salah satu dari empat sub-klasifikasi tersebut, misalnya beban ditangguhkan, piutang kepada direksi, deposito pinjaman karyawan.

2) Kewajiban, yang merupakan utang perusahaan masa kini dapat disub-klasifikasi lebih jauh menjadi tiga sub-disub-klasifikasi, yaitu :

kurang (atau siklus operasi normal). Termasuk dalam katagori kewajiban ini misalnya utang dagang, utang wesel, utang gaji dan upah, utang pajak, dan utang biaya atau beban lainnya yang belum dibayar.

b. Kewajiban jangka panjang yaitu kewajiban yang penyelesaiannya diharapkan akan mengakibatkan arus keluar dari sumber daya perusahaan ( yang memiliki manfaat ekonomi) dalam jangka waktu lebih dari satu tahun. Termasuk dalam katgori kewajiban ini misalnya utang obligasi, utang hipotik, dan utang bank atau kredit investasi. Kewajiban lain-lain, yaitu kewajiban yang tidak dapat dikatagorikan kedalam salah satu sub-klasifikasi kewajiban tersebut, misalnya utang pada salah satu sub-klasifikasi kewajiban tersebut, misalnya utang pada direksi, utang pada pemegang saham.

3). Ekuitas, yaitu merupakan bagian hak pemilik dalam perusahaan yang merupakan selisih antara aktiva dan kewajiban yang ada, Unsur ekuitas ini dapat disub-klasifikasi lebih jauh menjadi dua sub-klasifikasi, yaitu a. Ekuitas yang berasal dari setoran para pemilik, misalnya modal saham

(termasuk agio saham bila ada), dan

b. Ekuitas yang berasal dari hasil operasi, yaitu laba yang tidak dibagikan kepada para pemilik, misalnya dalam bentuk deviden, (ditahan).

Untuk dapat menggambarkan mengenai potensi (kemampuan) perusahaan dalam menghasilkan laba selama priode tertentu (kinerja), laporan laba rugi mempunyai dua unsur, yaitu penghasilan dan beban, yang dijelaskan sebagai berikut :

1) Penghasilan (income) yang diartikan sebagai kenaikan manfaat ekonomi dalam bentuk pemasukan atau peningkatan aktiva atau penurunan kewajiban (yang menyebabkan kenaikan ekuitas selain yang bersal dari kontribusi pemilik) perusahaan selama priode tertentu dapat dapat disub-klasifikasikan meliputi :

a. Pendapatan (revenues), yaitu penghasilan yang timbul dalam pelaksanaan aktivitas yang bisa yang dikenal dengan sebutan yang berbeda, seperti misalnya penjualan barang dagang, penghasilan jasa (fees), pendapatan bunga, pendapatan dividen, royalties dan sewa.

b. Keuntungan (gains), yaitu pos lain yang memenuhi definisi penghasilan dan mungkin timbul atau tidak timbul dalam pelaksana aktivitas perusahaan yang rutin misalnya pos yang timbul dalam pengalihan aktiva lancar, revaluasi sekuritas, kenaikan jumlah aktiva jangka panjang.

2) Beban (expense) yang diartikan sebagai penurunan manfaat ekonomi dalam bentuk arus keluar, penurunan aktiva, atau kewajiban (yang menyebabkan penurunan ekuitas yang tidak menyangkut pembagian kepada pemilik)

a. Beban yang timbul dalam pelaksanaan aktivitas perusahaan yang biasa ( yang biasa arus keluar atau berkurangnya aktiva seperti kas, persediaan, aktiva tetap), yang meliputi misalnya harga pokok penjualan, gaji upah, penyusutan.

b. Kerugian, yang mencerminkan pos lain yang memenuhi definisi beban yang timbul atau tidak timbul dari aktivitas perusahaan yang jarang terjadi, seperti misalnya rugi karena bencana alam, kebakaran, banjir atau pelepasan aktiva tidak lancar.

3. Laporan Perubahan Ekuitas

Perusahaan harus menyajikan laporan perubahan ekuitas sebagai komponen laporan keuangan yang menunjukkan :

a. Rugi atau laba bersih periode yang bersangkutan

b. Setiap pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya yang berdasrkan SAK terkait diakui secara langnsung dalam ekuitas

c. Pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam SAK terkait. d. Transaksi modal dengan pemilik dan distribusi kepada pemilik.

f. Rekonsiliasi antara nilai tercatat dari masing-masing jenis modal saham, agio, dan cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubahannya.

4. Laporan Arus Kas

Perubahan harus menyusun laporan arus kas sesuai dengan persyaratan dalam pernyataan ini dan harus menyajikan laporan tersebut sebagai bagian yang tidak terpisah (intergal) dari laporan keuangan untuk setiap periode penyajian laporan keuangan.

5. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis, Setiap pos dalam neraca, laporan laba-rugi dan laporan arus kas, harus berkaitan dengan informasi yang terdapat catatan atas laporan keuangan. Catatan atas laporan keuangan mengungkapkan :

a. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi

b. Informsi yang diwajibkan dalam SAK tetap tidak disajikan di neraca, laporan laba-rugi, laporan arus kas, dan laporan perubahan ekuitas.

c. Informsi tambahan yang tidak disajikan dalam laporan keuangan tetap diperlukan dalam rangka penyajian secara wajar.

Menurut Munawir (2002:6) laporan keuangan bersifat historis serta menyeluruh dan seabagai suatu progress report laporan keuangan terdiri dari data-data yang merupakan hasil dari suatu kombinasi antara lain:

1. Fakta yang telah timbul (recorded fact)

Sifat in menunjukan bahwa data dalam laporan keuangan itu dibuat atas dasar fakta dari catatan akuntansi atas peristiwa-peristiwa atau transaksi yang telah terjadi seperti jumlah uang kas yang tersedia dalam perusahaan m aupun yang disimpan dalam bank, jumlah piutang, persediaan barang dagangan, hutang aktiva tetap yang dimiliki perusahaan,

2. Prindip-prinsip dan kebiasaan-kebiasaan di dalam akuntansi (accounting conversation and postulate)

Sifat ini berarti bahwa data yang dicatat itu didasarkan pada prosedur maupun anggaran-anggaran trtentu yang merupakan prinsip akuntansi yang lazim (General Accepted Accounting Principls), hal ini dilakukan dengan tujuan memudahkan pencatatan atau untuk keseragaman.

3. Pendapat pribadi (personal judgment)

Dengan mengingat atau memperhatikan sifat-sifat laporan keuangan tersebut diatas, maka dapat dikatakan bahwa laporan keuangan itu mempunyai beberapa keterbatasan, menurut Harahap (2007:16), keterbatasan itu antara lain:

1. Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian yang telah lewat bukan masa kini. Karenanya laporan keuangan tidak dapat dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi apalagi untuk meramalkan masa depan atau menentukan nilai (harga) perusahaan saat ini.

2. Laporan keuangan bersifat umum dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu atau pihak khusus saja seperti untuk pihak yang akan membeli perusahaan.

3. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dari berbagai pertimbangan.

4. Laporan keuangan disusun dengan menggunakan istilah-istilah teknis dan pemakai laporan keuangan diasunsiklan variasi dalam pengukuran sumber-sumber ekonomis dan tingkat kesuksesan antara perushaan. Metode penilaian boleh menggunakan metode LIFO (Last in First Out) FIFO (First in First Out) dan Average yang hasilnya pasti berbeda. Demikian juga metode

penyusutan : Garis Lurus, Saldo Menurun, Sum Of the Years digit dan sebagainya

Manajer perusahaan biasanya menggunakan informasi laporan keuangan di samping informasi lainnya sebagai tolak ukur dalam pengambilan keputusannya untuk mencapai tujuan perusahaan.

Informasi keuangan yang disajikan juga dapat membantu manajemen perusahaan untuk memberikan pertanggungjawaban kepada pihak-pihak yang berkepentingan pada perusahaan (stakeholders). Informasi keuangan menurut standar akuntansi keuangan terdiri dari Neraca, Laporan Laba Rugi, Laporan Arus Kas, Laporan Perubahan Ekuitas dan Catatan Atas Laporan Keuangan merupakan bagian integral dari laporan keuangan.

Informasi laporan keuangan sangat penting untuk mengetahui sampai sejauh mana realisasi dari perencanaan dan kebijakan-kebijakan apa yang harus disesuaikan dimasa mendatang sesuai dengan kemampuan keuangan perusahaan.

Menurut pendapat Harahap (2006:243) mengemukakan bahwa ”Laporan arus kas adalah suatu laporan yang bertujuan untuk memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas atau setara kas dari suatu perusahaan pada suatu periode tertentu”.

Sedangkan arus kas menurut Ikatan Akuntan Indonesia (2004:2.2) ”arus kas adalah arus masuk dan arus keluar kas atau setara kas”.

Dari keterangan di atas dapat dilihat bahwa laporan arus kas dapat membantu menunjukkan bagaimana perubahan kas yang terjadi dalam sebuah perusahaan dilaporkan dengan relevan selama periode tertentu.

1. Manfaat Laporan Arus Kas

Penyusunan laporan arus kas sangat bermanfaat bagi pihak intern maupun pihak ekstern sebagaimana dikemukakan oleh Ikatan Akuntan Indonesia (2004:2.1) berikut ini:

a. Mengevaluasi perubahan aktiva bersih, struktur keuangan (termasuk likuiditas dan solvabilitas), serta untuk mengevaluasi kemampuan dalam menentukan waktu dan jumlah arus kas sesuai kondisi perusahaan.

b. Menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas. c. Meningkatkan daya banding pelaporan kinerja operasi perusahaan karena

meniadakan pengaruh perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama.

d. Membandingkan antara taksiran dengan realisasi arus kas terutama dalam menentukan tingkat laba dan arus kas bersih akibat perubahan harga.

e. Sebagai dasar bagi manajemen dalam menentukan tingkat laba dan arus kas bersih akibat perubahan harga.

f. Sebagai dasar bagi manajemen dalam menentukan kebijakan dividen.

g. Bagi investor dan kreditur, sebagai dasar untuk menilai kinerja manajemen dan kemampuan perusahaan dalam membayar dividen, hutang dan bunga, khususnya dengan kas dari aktivitas operasi.

Dengan adanya informasi yang diperoleh dari laporan arus kas, maka manajer perusahaan dapat mengetahui sampai sejauh mana kemampuan perusahaan menghasilkan kas. Penganalisaan juga dapat dilakukan oleh pimpinan perusahaan dengan membandingkan perubahan kas pada laporan keuangan dalam dua periode atau lebih.

Laporan arus kas perusahaan dapat berguna bagi para pemakai laporan keuangan untuk menilai kemampuan perusahaan dalam menghasilkan kas dan menilai kebutuhan perusahaan dalam menghasilkan kas tersebut. Dalam proses pengambilan keputusan para pemakai laporan arus kas perlu melakukan evaluasi terhadap apa saja yang menjadi sumber-sumber dari penerimaan kas, apa saja yang merupakan pengeluaran kegiatan operasi, investasi dan pendanaan untuk setiap periode. Laporan sumber-sumber dan penggunaan kas merupakan cara untuk mengetahui perubahan neto dari aliran dana kas antara dua titik waktu. Dua titik waktu tersebut berupa tanggal penyusunan laporan keuangan pada awal dan akhir periode yang akan dianalisa.

Dari pendapat diatas dapat disimpulkan bahwa informasi laporan arus kas bermanfaat untuk:

a. Memberikan umpan balik dari kas arus kas yang aktual.

b. Membantu mengenal hubungan antara laba akuntansi dengan arus kas. c. Memberikan informasi tentang kualitas laba.

d. Memperbaiki komparabilitinya informasi dari laporan keuangan. e. Membantu menilai fleksibilitas dan likuiditas.

f. Membantu meramalkan arus kas dimasa yang akan datang.

2. Tujuan Laporan Arus Kas

membantu para investor atau kreditur meramalkan jumlah kas yang mungkin didistribusikan pada waktu yang akan datang dalam bentuk bunga dan dalam bentuk distribusi likuidasi atau pembayaran kembali pokok dan (2) membantu dalam mengevaluasikan risiko.

Tujuan laporan arus menurut Ikatan Akuntansi Indonesia (2004:2.1) adalah Memberi informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan melalui laporan arus kas yang

mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi maupun pendanaan (financing) selama suatu periode akuntansi.

Dengan demikian dapat diketahui bahwa tujuan utama dari laporan arus kas adalah memberikan informasi mengenai penerimaan dan pembayaran kas suatu kesatuan selama satu periode. Tujuan keduanya adalah memberikan informasi atas dasar kas mengenai aktivitas operasi, investasi dan pendanaannya.

D. Penyusunan Laporan Arus Kas

Penyusunan laporan arus kas menurut Ikatan Akuntan Indonesia (2004:2.3) ”Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasi menurut aktivitas operasi, investasi, dan pendanaan”.

1. Arus Kas Dari Aktivitas Operasi

Kas dan setara kas dari aktivitas operasi merupakan indikator untuk menentukan apakah perusahaan dapat menghasilkan kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan sumber pendanaan luar.

Arus kas dari aktivitas operasi terutama diperoleh diperoleh dari aktivitas penghasil utama pendapatan perusahaan. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang memengaruhi penetapan laba atau rugi bersih.

Beberapa contoh arus kas dari aktivitas operasi menurut Ikatan Akuntan Indonesia (2004:2.4) adalah:

a. Penerimaan kas dari penjualan barang dan jasa;

b. Penerimaan kas dari royalti, fees, komisi, dan pendapatan lain; c. pembayaran kas kepada pemasok barang dan jasa;

d. pembayaran kas kepada karyawan;

e. penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi, klaim, anitas, dan manfaat asuransi lainnya;

f. pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi;

g. penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

2. Arus Kas Dari Aktivitas Investasi

sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan.

Beberapa contoh arus kas dari aktivitas investasi menurut Ikatan Akuntan Indonesia (2004:2.5) adalah:

a. Pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud, dan aktiva jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri.

b. Penerimaan kas dari penjualan tanah, bangunan dan peralatan, aktiva tak berwujud, dan aktiva jangka panjang lain;

c. Perolehan saham atau instrumen keuangan perusahaan lain;

d. Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali yang dilakukan oleh lembaga keuangan);

e. Pembayaran kas sehubungan dengan futures contracts, forward contracts, option contracts, dan swap contracts kecuali apabila kontrak tersebut dilakukan untuk tujuan perdagangan (dealing or trading), atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

3. Arus Kas Dari Aktivitas Pendanaan

Arus kas dari aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan. Aktivitas ini perlu diungkapkan secara terpisah untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan.

Beberapa contoh arus kas dari aktivitas pendanaan menurut Ikatan Akuntansi Indonesia (2004:2.5) adalah:

a. Penerimaan kas dari emisi saham atau instrumen modal lainnya;

b. Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan;

c. Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik, dan pinjaman lainnya;

d. Pelunasan pinjaman;

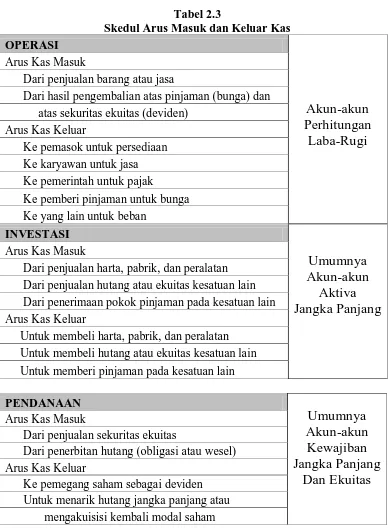

Perusahaan menyajikan laporan arus kas dari aktivitas operasi, investasi, dan pendanaan dengan cara yang paling sesuai dengan bisnis perusahaan tersebut. Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan para pengguna laporan keuangan untuk menilai pengaruh dari aktivitas tersebut terhadap posisi perusahaan serta terhadap jumlah kas dan setara kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan antara ketiga aktivitas tersebut.

Dari penjelasan diatas maka dapat disusun format laporan arus kas secara umum seperti terlihat pada tabel 2.2 berikut

Tabel 2.2

Format Umum Laporan Arus Kas

Nama Perusahaan LAPORAN ARUS KAS

Periode Tercakup Kas yang dihasilkan (digunakan untuk):

Kas pada awal periode ………... XXX Kas pada akhir periode ………... Rp XXX Sumber: Skousen (2001: 284)

Beberapa arus kas yang berkaitan dengan aktivitas investasi dan pendanaan diklasifikasikan sebagai aktivitas operasi. Misalnya, penerimaan pendapatan investasi (bunga dan deviden) dan pembayaran bunga ke pemberi pinjaman diklasifikasikan sebagai aktivitas operasi. Sebaliknya, beberapa arus kas yang berkaitan dengan aktivitas operasi diklasifikasikan sebagai aktivitas investasi atau pendanaan. Misalnya, kas yang diterima dari penjualan harta, pabrik, dan peralatan dengan keuntungan, meskipun dilaporkan dalam perhitungan laba-rugi, diklasifikasikan sebagai aktivitas investasi, dan pengaruh keuntungan yang berkaitan tidak akan termasuk dalam arus kas bersih dari aktivitas operasi. Demikian pula, keuntungan atau kerugian pada pembayaran (pelunasan) hutang umumnya merupakan bagian dari arus kas keluar yang berkaitan dengan pembayaran kembali jumlah yang dipinjam dan karenanya merupakan aktivitas pendanaan.

Tidak seperti laporan keuangan utama lain, laporan arus kas tidak disusun dari neraca percobaan yang disesuaikan. Informasi untuk menyiapkan laporan ini biasanya berasal dari tiga sumber :

a. Neraca perbandingan memberikan jumlah perubahan dalam aktiva, kewajiban, dan ekuitas dari awal ke akhir periode.

b. Data perhitungan laba-rugi periode berjalan membantu pembaca menentukan jumlah kas yang disediakan atau digunakan selama periode tersebut.

c. Data transaksi terpilih dari buku besar memberikan informasi terinci tambahan yang diperlukan untuk menentukan bagaimana kas disediakan atau digunakan selama periode tersebut.

Penyusunan laporan arus kas dari sumber-sumber data di atas melibatkan tiga langkah pokok yaitu :

1. Menentukan perubahan dalam kas. Prosedur ini bersifat langsung karena perbedaan antara saldo awal dan akhir kas dapat dengan mudah dihitung dari pemeriksaan atas neraca perbandingan.

2. Menentukan arus kas bersih dari aktivitas operasi. Prosedur ini rumit, melibatkan analisis tidak hanya perhitungan laba-rugi tahun berjalan tetapi juga neraca perbandingan dan juga data transaksi terpilih.

kas. Pengklasifikasian penerimaan dan pembayaran kas dari suatu perusahaan bisnis terlihat pada tabel 2.3 di bawah ini:

Tabel 2.3

Skedul Arus Masuk dan Keluar Kas

Pada waktu-waktu yang normal, kebanyakan perusahaan menggunakan kas untuk memperluas atau menambah aktiva jangka panjangnya, sehingga kas dari aktivitas investasi biasanya negatif. Sebuah perusahaan dengan arus kas positif dari aktivitas investasi berarti menjual aktiva jangka panjangnya lebih cepat dari pada menukarnya dengan yang baru.

Tidak ada panduan umum yang bisa dibuat tentang arus kas dari aktivitas pendanaan. Pada perusahaan yang sehat, angkanya bisa saja positif atau negatif. Sebagai contoh, arus kas yang positif dari aktivitas pendanaan mungkin merupakan tanda bahwa sebuah perusahaan sedang melakukan ekspansi dengan cepat sehingga tidak dapat menyediakan kas yang cukup untuk itu. Maka, kas tambahan harus ada dari pendanaan.

Arus kas negatif dari aktivitas pendanaan bisa saja dilaporkan oleh perusahaan yang sudah mapan yang telah mencapai tahap stabil dan memiliki kelebihan kas dari aktivitas operasi yang bisa digunakan untuk membayar hutang atau membayar deviden tunai yang lebih besar.

E. Analisis Laporan Arus Kas Dalam Menilai Kinerja Perusahaan

Laporan arus kas disusun berdasarkan ketentuan yang telah ditetapkan dalam pernyataan Standar Akuntansi Keuangan terkait.

Menurut Kamus Akuntansi (2000:148) menyatakan bahwa ”Analisis arus kas adalah suatu metode analisa ekonomi yang memasukan pergerakan kas yang positif (aliran kas masuk) dan pergerakan kas yang negatif (aliran kas keluar) yang disebabkan oleh aktivitas untuk menentukan kebutuhan relatif dari aktivitas tersebut. termasuk didalamnya metode aliran kas yang dikontrol”.

Salah satu analisis kinerja keuangan dengan menggunakan informasi laporan arus kas adalah analisis rasio laporan arus kas. Analisis laporan arus kas ini menggunakan komponen dalam laporan arus kas dan komponen neraca dan laporan laba rugi sebagai informasi dalam analisis rasio.

1. Pengertian Likuiditas

Munawir (2002:31) mengemukakan definisi likuiditas sebagai berikut: “Likuiditas adalah menunjukan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemapuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih”.

Berdasarkan beberapa pendapat diatas dapat dikatakan bahwa pengertian likuiditas adalah kemampuan suatu perusahaan untuk memenuhi atau membayar kewajiban keuangan jangka pendek yang harus segera dipenuhi.

2. Fleksibilitas Keuangan

Fleksibilitas Keuangan adalah kemampuan perusahaan untuk menghasilkan jumlah kas yang memadai dalam rangka menjawab kebutuhan-kebutuhan dan kesempatan-kesempatan bisnis yang tak terduga. Untuk menilai fleksibilitas keuangan perusahaan adalah dengan mengembangkan analisis arus kas bebas. Analisis ini dimulai dengan kas bersih yang disediakan oleh aktivitas operasi dan berakhir pada arus kas bebas, yang dihitung sebagai kas bersih yang disediakan oleh aktivitas operasi dikurangi pengeluaran modal dan dividen. Arus kas bebas adalah jumlah arus kas perusahaan untuk membeli investsi tambahan, melunasi hutangnya, melunsi saham treasuri, atau menaikan likuiditasnya.

Analisis Informsi Arus kas Dalam Menilai Kinerja Keuangan

Salah satu analisis keuangan dengan menggunakan informasi laporan arus kas adalah analisis rasio laporan arus kas. Analisis laporan arus kas ini menggunakan komponen dalam laporan arus kas dan komponen neraca dan laporan laba rugi sebagai informasi dalam analisis rasio.

a. Rasio Likuiditas Arus Kas

1. Rasio Arus Kas Operasi (AKO)

2. Rasio Cakupan Kas terhadap Bunga (CKB)

3. Rasio Cakupan Kas terhadap Hutang Lancar (CKHL) 4. Rasio Pengeluaran Modal (PM)

5. Rasio Total Hutang (TH)

6. Rasio Cakupan Arus Dana (CAD)

b. Rasio Fleksibilitas Arus Kas

1. Rasio Arus Kas Bersih Bebas (AKBB) 2. Rasio Kecukupan Arus Kas

Adapun pemaparan kedua rasio diatas adalah:

ad. 1 Rasio Likuiditas Arus Kas

1) Rasio Arus Kas Operasi (AKO)

Rasio arus kas operasi menghitung kemampuan arus kas oparasi dalam membayar kewajiban lancar. Rasio ini diperoleh dengan membagi arus kas operasi dengan kewajiban lancar.

Jumlah Arus Kas Operasi AKO =

Kewajiban Lancar

2) Rasio Cakupan kas Terhadap Bunga (CKB).

Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam membayar bunga atas hutang yang telah ada. Rasio ini diperoleh dengan arus kas dari operasi

tambah pembayaran bunga, dan pembayaran pajak dibagi pembayaran bunga

Arus Kas Operasi + Bunga + Pajak CKB =

Bunga

3) Rasio Cakupan Kas Terhadap Hutang Lancar (CKHL)

Arus Kas Operasi + Deviden Kas CKHL =

Hutang Lancar 4) Rasio Pengeluaran Modal (PM)

Rasio ini digunakan untuk mengukur modal tersedia untuk investasi dan pembayaran hutang yang ada. Rasio ini diperoleh dengan arus kas dari operasi dibagi dengan pengeluaran modal.

Arus Kas Operasi PM =

Aset Tetap 5) Rasio Total Hutang (TH)

Rasio ini menunjukan jangka waktu pembayaran hutang oleh perusahaan dengan asumsi semua arus kas operasi digunakan untuk membayar hutang. Rasio ini diperoleh dari arus kas operasi dibagi dengan total hutang. Dengan mengetahui rasio ini, kita bisa menganalisis dalam jangka waktu beberapa lama perusahaan akan mampu membayar hutang dengan menggunakan arus kas yang dihasilkan dari aktivitas operasional perusahaan

Arus Kas Operasi Total Hutang =

Total Hutang 6) Rasio Cakupan Arus Dana (CAD)

Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan kas guna membayar komitmen-komitmen (bunga, pajak, dan deviden preferen). Rasio ini diperoleh dengan laba sebelum pajak dan bunga (EBIT) dibagi bunga, Penyesuaian pajak, dan deviden preferen.

Laba sebelum pajak dan bunga CAD =

ad. 2 Rasio Fleksibilitas Arus Kas

1) Rasio Arus Kas Bersih Bebas (AKBB)

Rasio ini diperoleh dari (laba bersih + beban bunga diakui dan dikapitalisasi + depresiasi dan amortissi + biaya sewa dan leasing operasi – deviden yang diumumkan – pengeluaran modal ) dibagi (biaya bunga dikapitalisasi dan diakui + biaya sewa dan leasing operasi + proporsi hutang jangka panjang + proporsi sekarang dari kewajiban leasing yang dikapitalisasi). Rasio ini berguna untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban kas dimasa mendatang.

Lababersih+bunga+depresiasi+Sewa+Leasing+Deviden+Peng.Modal AKBB =

Biaya Bunga + Sewa + Hutang Jangka Panjang + Kewajiban Leasing 2) Rasio Kecukupan Arus Kas (KAK)

Rasio ini mengukur kemampuan perusahaan dalam menyediakan kas untuk memenuhi kewajiban dalam jangka 5 tahun mendatang. Rasio ini diperoleh dengan ( laba sebelum pajak dan pembayaran bunga – pembayaran pajak – pengeluaran modal) dibagi rata-rata hutang yang jatuh tempo setiap tahun selama lima tahun).

Laba sebelum pajak dan bunga – Bunga – Pajak – Aset Tetap KAK =

Rata-rata hutang lancar selama 5 tahun

Aplikasi Analisis Rasio Arus Kas

PT. Makmur Sentosa Neraca

Untuk tahun yang berakhir 31 Desember 2007 dan 31 Desember 2008 (dalam ribuan rupiah)

(setelah dikurangi penyisian piutang ragu-ragu sebesar RP.1.611.250.000 pada tahun 2008 Rp. 1.511.250.000 pada tahun 2007 )

Piutang lainnya Persediaan barang Pajak dibayar dimuka Biaya dibayar dimuka

Jumlah Aktiva Lancar

Aktiva Tidak Lancar

Piutang hubungan istimewah Investasi pada perusahaan asosiasi Aktiva tetap

(setelah dikurangi akumulasi penyusutan

sebesar RP.35.375.000.000 pada tahun 2008 dan Rp.29.100.000.000 pada tahun 2007)

Aktiva lainnya

Jumlah Aktiva Tidak Lancar Jumlah Aktiva

Kewajiban dan Ekuitas

Kewajiban Lancar

Pinjaman jangka pendek Utang usaha

Biaya masih harus dibayar Pendapatan deterima dimuka

jatuh

Tempo dalam waktu satu tahun Kewajiban lancar lainnya

Jumlah Kewajiban Lancar

Kewajiban Tidak Lancar

Hutang pajak

Pinjaman jangka panjang Utang sewa guna usaha

Jumlah Kewajiban Tidak Lancar

Jumlah Kewajiban

Ekuitas

Modal saham Rp.1.000 Modal dasar 100.000 saham

Modal ditempatkan dan disetor penuh 70.000 saham pada tahun 2008 dan 60.000 pada tahun 2007

Tambahan modal disetor

Selisih penilaian kembali aktiva tetap Saldo laba

Jumlah Ekuitas

Jumlah Kewajiban dan Ekuitas

PT. Makmur Sentosa Laporan Laba Rugi

Untuk tahun yang berakhir 31 desember 2007 dan 31 desember 2008 (dalam ribuan rupiah)

Biaya pokok penjualan garmen Biaya pokok penjualan tekstil Jumlah Biaya Pokok Penjualan Laba Kotor

Biaya Usaha Biaya pemsaran

Biaya umum dan administrasi Jumlah Biaya usaha

Laba Usaha

Penghasilan (Biaya) Lain-lain Penghasilan lain-lain

Biaya lain-lain

Laporan Arus Kas

Untuk tahun yang berakhir 31 Dsember 2007 dan 31 Desember 2008 (dalam ribuan rupiah)

2008 2007

Arus Kas Dari Aktivitas Operasi

Penerimaan kas dari pelanggan Pembayaran kepada :

Pemasok

Direksi dan Karyawan

Kas yang dihasilkan dari operasi Penghasilan bunga dan jasa giro Pembayaran bunga

Pembayran pajak penghasilan

Penambahan investasi jangka pendek

Kas Bersih dari (untuk) Aktivitas Operasi

Arus Kas Dari Aktivitas Investasi

Hasil penjualan dari Aktiva tetap Penambahan untuk :

Aktiva tetap

Investasi jangka panjang

Penurunan (kenaikan) aktiva lain-lain

Kas Bersih dari (untuk) Aktivitas Investasi

Arus Kas Dari Aktivitas Pendanaan

Kenaikan(penurunan) pinjaman jangka pendek

Penerimaan dari tambahan penerbit saham bersih

Penambahan (pembayaran) utang jangka panjang :

Bank

Sewa guna usaha Pembayaran deviden tunai

Penurunan (kenaikan) piutang hubungan istimewah

Saldo Kas dan Setara Kas Awal Tahun Saldo Kas dan Setara Kas Akhir Tahun

a. Rasio Likuiditas Arus Kas

1) Rasio Arus Kas Operasi (AKO)

Rasio ini digunakan untuk menghitung kecukupan arus kas operasi dalam membayar kewajiban jangka pendek. Perhitungannya adalah sebagai berikut: Jumlah Arus Kas Operasi

AKO =

Kewajiban Lancar AKO 2007 = 10.010.000.000

` 20.105.968.400

= 0,498

AKO 2008 = 1.680.900.000 12.523.654.400 = 0.134

dijamin dengan 13.4 rupiah kas dari operasi perusahaan. Rasio tersebut menunjukan bahwa rasio arus kas operasi berada dibawah satu yang berarti terdapat kemungkinan perusahaan tidak mampu membayar kewajiban lancar, tanpa menggunakan arus kas dari aktivitas lain. Dalam perusahaan, aktivitas normal adalah aktivitas utama yang merupakan kegiatan terus menerus. Ketidakcukupan menghasilkan arus kas dari aktivitas utama untuk membayar kewajiban dari aktivitas normal bisa mengakibatkan kebangkrutan perusahaan karena masalah terbesar dalam kebangkrutan biasanya akibat ketidakmampuan dalam membayar kewajiban jangka pendek.

2) Rasio Cakupan Kas Terhadap Bunga (CKB)

Rasio ini diperoleh dengan arus kas dari operasi ditambah pembayaran bunga dan pembayaran pajak kemudian dibagi dengan pembayaran bunga. Perhitungannya adalah sebagai berikut :

Arus Kas Operasi + Bunga + Pajak

CKB =

Bunga

CKB 2007 = 10.010.000.000 + 234.000.000 + 1.510.000.000 234.000.000

= 50,23

Dari hasil perhitungan terlihat bahwa rasio cakupan bunga untuk tahun 2007 adalah sebesar 14,23 yang berarti bahawa kemampuan arus kas operasi dalam menutup biaya bunga adalah 14 kali sedangkan pada tahun 2007 sebesar 50,23 kali. Rasio yang besar menunjukan bahwa arus kas operasi mempunyai kemampuan yang lebih baik dalam menutup biaya bunga.

3) Rasio Cakupan Kas terhadap Hutang Lancar (CKHL)

Rasio diperoleh dengan arus kas operasi ditambah deviden kas dibagi dengan hutang lancar, rasio ini dirumuskan sebagai berikut

Arus Kas Operasi + Deviden Kas

CKHL =

Hutang Lancar

CKHL 2007 = 10.010.000.000 20.105.968.400 = 0,498

CKHL 2008 = 1.680.900.000 12.523.654.400 = 0.134

tahun 2007 sebesar 0,498. Rasio yang rendah menunjukan kemampuan yang rendah dari arus kas operasi dalam menutup kewajiban lancar.

4) Rasio Pengeluaran Modal

Rasio ini diperoleh dengan arus kas dari operasi dibagi dengan pengeluaran modal. Rasio ini dirumuskan sebagai berikut :

Arus Kas Operasi PM =

Aset Tetap PM 2007 = 10.010.000.000

5.600.000.000 = 1,787

PM 2008 = 1.680.900.000 5.700.000.000

= 0,259

5) Rasio Total Hutang (TH)

Rasio ini diperoleh dari arus kas operasi dibagi dengan total hutang. Dengan mengetahui rasio ini, kita bisa menganalisis dalam jangka waktu beberapa lama perusahaan akan mampu membayar hutang dengan menggunakan arus kas dari aktivitas normal perusahaan. Rasio ini dirumuskan sebagai berikut :

Arus Kas Operasi Total Hutang =

TH 2007 = 10.010.000.000 40.769.477.880 = 2,2455

TH 2008 = 1.680.900.000 28.535.700.400

= 0,0589

Dari hasil perhitungan terlihat bahwa rasio total hutang untuk tahun 2007 adalah sebesar 0,0589 atau sebesar 5,89 % yang berarti total hutang perusahaan yang dijamin dengan arus kas operasi bersih adalah sebesar 5,89% sedangkan untuk tahun 2007 adalah 24,55%. Rasio yang cukup rendah pada tahun 2007 menunjukan bahwa perusahaan mempunyai kemampuan yang kurang baik dalam membayara semua kewajiban dari arus kas yang berasal dari aktivitas normal perusahaan.

6) Rasio Cakupan Arus Dana (CAD)

Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan Kas gumna membayar komitmen-komitmennya (bunga, pajak, dan deviden prefren). Rasio ini dirumuskan sebagai berikut:

Laba sebelum Pajak dan Bunga CAD =

530.000.000 + 662.046.000

= 16,28

CAD 2008 = 9.075.031.600

234.000.000+1.212.509.480

= 6,27

Dari Perhitungan tersebut terlihat bahwa rasio cakupan arus dana untuk tahun 2008 adalah 16,28 sedangkan untuk tahun 2007 adalah sebesar 6,27. Nilai rasio sebesar 16,28 berarti bahwa kemampuan laba dalam menutup komitmen yang jatuh tempo adalah 16 kali sedangkan untuk tahun 2007 sebesar 6 kali. Rasio yang besar menunjukan bahwa kemampuan yang lebih baik dari laba sebelum pajak dalam menutup komitmen yang jatuh tempo dalam satu tahun. Dari dua perbandingan terlihat bahwa terjadi perbaikan dengan rasio cakupan dana.

b. Rasio Fleksibilitas Arus Kas

1) Rasio Arus Kas Bersih Bebas ( AKBB)

Laba bersih+bunga+depresiasi +Sewa+Leasing+Deviden+Aset Tetap AKBB =

Biaya Bunga + Sewa + Hutang Jangka Panjang + Kewajiban Leasing

AKBB 2007

= 6.228.522.120+234.4000.000+1.450.000.000+950.000.000+5600000 234.000.000+1.450.000.000+19.000.000+450.000

= 0,705

Dari hasil perhitungan terlihat bahawa nilai rasio arus kas bersih bebas tahun 2008 adalah 0,705 yang berarti dari semua jumlah arus kas yang dimiliki oleh perusahaan sebanyak 29,5% arus yang bebas digunakan untuk investasi sedangkan yang 70,5% digunakan untuk membayar semua kewajiban yang akan jatuh tempo. Sedangkan pada tahun 2007 kas beban yang dimiliki adalah 31,6% dengan arus kas yang digunakan untuk membayar kewajiban adalah 68,4 %. 2) Rasio Kecukupan Kas Arus Kas (KAK)

EBIT – Bunga – Pajak – Aset Tetap KAK =

Rata-rata hutang lancar selama 5 tahun

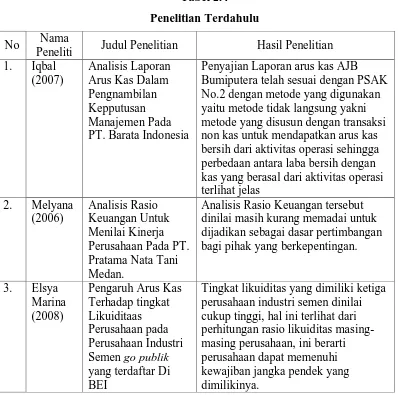

F. Hasil Penelitian Terdahulu

Tabel 2.4

Penelitian Terdahulu

No Nama

Peneliti Judul Penelitian Hasil Penelitian 1. Iqbal

Penyajian Laporan arus kas AJB Bumiputera telah sesuai dengan PSAK No.2 dengan metode yang digunakan yaitu metode tidak langsung yakni metode yang disusun dengan transaksi non kas untuk mendapatkan arus kas bersih dari aktivitas operasi sehingga perbedaan antara laba bersih dengan kas yang berasal dari aktivitas operasi terlihat jelas

Analisis Rasio Keuangan tersebut dinilai masih kurang memadai untuk dijadikan sebagai dasar pertimbangan bagi pihak yang berkepentingan.

3. Elsya

G. Kerangka Konseptual

Gambar 1 : Kerangka konseptual Penjelasan :

Kerangka konseptual merupakan suatu pola yang menjelaskan alur/sistematis yang dibangun berdasarkan landasan teori yang telah di uraikan dalam kerangka konseptual ini menjelaskan bagaimana peneliti melakukan pendekatan dalam menemukan model pemecahan masalah. Permasalahan yang teridentifikasi dalam penelitian ini adalah untuk menilai sampai sejauh mana laporan arus kas PT Buana Estate Cabang Medan sebagai alat ukur efektivitas kinerja keuanga

Arus Kas Keluar Arus Kas Masuk

1.Aktivitas Operasi 2.Aktivitas Investasi 3.Aktivitas Pendanaan LAPORAN ARUS KAS

Analisis Laporan Arus Kas

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan oleh penulis ialah berbentuk deskriptif. Menurut Erlina (2007:22) “Studi deskriptif membantu peneliti untuk menjelaskan karakter objek yang diteliti, mengkaji berbagai aspek dalam fenomena tertentu dan menawarkan ide masalah untuk pengujian dan penelitian selanjutnya”.

B. Jenis Data

Jenis data yang dikumpulkan adalah data sekunder berupa data kuantitatif yang diperoleh dari laporan tahunan perusahaan. Data tersebut terdiri atas :Laporan keuangan tahun 2008 – 2009

C. Teknik dan Pengumpulan Data

Pengumpulan data untuk kepentingan ini, penulis menggunakan beberapa cara yaitu : 1. Observasi, yaitu dengan melakukan pengamatan langsung ke PT. Perkebunan

Nusantara III

D. Teknik Analisis Data

Penganalisisan masalah, penulisan menggunakan metode deskriptif, yaitu melakukan kunjungan langsung ke PT. Buana Estate Cabang Medan yang beralamat di Jl. S.Parman No 24, dan melakukan wawancara kepada bagian keuangan serta meminta beberapa data seperti annual report 2007-2009

E. Jadwal dan Lokasi Penelitian

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Gambaran umum PT Buana Estate Cabang Medan

a. Sejarah Singkat Perusahaan

PT Buana Estate Cabang Medan awalnya bernama Perkebunan Cinta Raja yang terletak di desa Cinta Raja, Kecamatan Sicanggang, Kabupaten Langkat, Provinsi Sumatera Utara. Jarak dari Medan sekitar 50 km. Luas kebun 2000,27 hektar dan mulai diusahakan oleh PT Buana Estate Cabang Medan sejak 31 oktober 1972. Sesuai dengan keterangan Pelepasan Hak (Akte Notaris Kusmoloyo Ongko Nomor 132) dari PT Cinta Raja kepada PT Buana Estate.

Perkebunan ini mulai diusahakan oleh Erus Contrad Boock yang diberikan dengan surat keputusan Residen der Oostkust van Sumatera tanggal 31 Oktober 1985 Nomor 100. Terakhir tercatat atas nama Tabakban Action Gasellshaft Cinta Raja berubah menjadi PT Cinta Raja yang berkedudukan di Indonesia.

diberikan PT Cinta Raja dengan Hak Guna Usaha (HGU), untuk jangka waktu 25 tahun dan luas HGU Perkebunan tersebut 1.911 hektar termasuk di dalamnya tanah garapan yang diduduki rakyat seluas 86 hektar.

Sejak tahun 1973, PT Buana Estate Cabang Medan bergerak dalam bidang penanaman Rosella, yang dianggap dapat memberikan keuntungan pada saat itu. Namun ternyata pengusahaan tanaman tersebut mengalami kerugian. Sejalan dengan anjuran pemerintah dalam rangka diversifikasi dalam bidang perkebunan dan berdasarkan hasil survey Balai Penelitian Perkebunan Medan (Rispa), bahwa perkebunan Buana Estate sesuai untuk tanaman kakao dan tanaman sawit, maka PT Buana Estate Cabang Medan telahmengusahakan budidaya kako sejak tahun 1997 dan sawit sejak tahun 1991.

Disamping itu perusahaan juga mengelola Perkebunan Tamaran II yang terletak di desa Tamaran, Kecamatan Hanai, Daerah Tingkat II Langkat, Sumatera Utara dengam jarak 56 km dari kota Medan. Luas kebun 753,42 hektar dan mulai diusahakan oleh PT Buana Estate sejak tanggal 8 Agustus 1974, sesuai dengan penyerahan Nomor 22 tanggal 5 Agustus 1974 yang dibuat di depan Notaris Penyususanan Batubara dari CV Utusan kepada PT Buana Estate.

Agraria Nomor SK.20/HGU/1965, tanggal 17 April 1965, telah diberikan kepada CV Utusan yang berkedudukan di Medan dengan Hak Guna Usaha, dengan jangka waktu 25 tahun seluas 890 hektar yang ditanami pohon karet. Pada tahun 1974 oleh PT Buana Estate Perkebunan Tamaran II ditanami serat Rosella atas saran dari hasil Survey Lembaga Penelitian Tanaman Industri (LPTI) Bogor. Dengan sendirinya tanaman karet yang ada terpaksa ditebang untuk menyediakan lahan baru untuk penanaman tanaman Rosella.

Tanaman Rosella yang diusahakan oleh PT Buana Estate ternyata tidak berhasil memberikan keuntungan, justru perusahaan mengalami kerugian. Untuk mengatasi hal demikian, PT Buana Estate kembali mengikuti anjuran pemerintah untuk mengusahakan tanaman kako di Perkebunan Tamaran II agar bisa meningkatkan devisa eksport non migas.

Penanaman tanaman kakao dimulai sejka tahun 1987 seluas 30 hektar. Dalm usaha diversifikasi tanaman pada tahun 1990 maka tanaman sawit juga dikulturkan. Pada tahun 1992, di Perkebunan Tamaran II telah ditanami tanaman Kakao seluas 89,22 hektar dan tanaman kelapa sawit 321,37 hektar. Dan komuditas utama PT Buana Estate Cabang Medan hingga saat ini hanya kelapa sawit.

b. Visi Perusahaan

terutama kepada karyawan dan masyarakat disekitar perkebunan dan pemerintah daerah .

c. Misi Perusahaan

Menerapkan dan memiliki Budaya Kerja Perusahaan sendiri, melaksanakan usaha budidaya Kelapa sawit yang berkelanjutan dan karyawan sebagai aset perusahaan serta masyarakat disekitar perkebunan sebagai mitra perusahaan.

d. Struktur Organisasi Perusahaan dan Deskripsi Kerja

Struktur organisasi dibentuk untuk menciptakan suatu pola yang memberikan efisiensi kerja, sedangkan organisasi bertujuan untuk memelihara hubungan baik tiap-tiap bagian dari kelompok tersebut sehingga terbentuk koordinasi yang baik. PT Buana Estate Cabang Medan yang bergerak disektor perkebunan juga memiliki struktur organisai. Dalam struktur tersebut tercermin pembagian kerja, wewenang dan tanggung jawab secara tegas dan jelas sehingga tujuan perusahaan dapat tercapai. PT Buana Estate Cabang Medan menggunakan struktur organisasi garis (struktur organisasi PT Buana Estate Cabang Medan dapat dilihat pada Lampiran 2). Adapun tugas dan wewenang dari setiap jabatan dalam struktur organisasi PT Buana Estate Cabang Medan antara lain :