i

PENGARUH PELUNCURAN RUDAL KOREA UTARA TERHADAP HARGA SAHAM DI BURSA EFEK INDONESIA (Studi Empiris pada Perusahaan – Perusahaan yang Tergabung dalam

Indeks Kompas 100)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh:

Nicolas Arditya Dwianto NIM : 142214246

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iii SKRIPSI

PENGARUH PELUNCURAN RUDAL KOREA UTARA TERHADAP HARGA SAHAM DI BURSA EFEK INDONESIA

(Studi Empiris pada Perusahaan-Perusahaan yang Tergabung dalam Indeks Kompas 100)

Dipersiapkan dan Ditulis Oleh : Nicolas Arditya Dwianto

NIM : 142214246

Telah Dipertahankan di Depan Dewan Penguji Pada Tanggal 6 Juni 2018

dan Dinyatakan Memenuhi Syarat

Susunan Dewan Penguji

Jabatan Nama Lengkap Tanda Tangan

Ketua Dr. Lukas Purwoto, M.Si

Sekretaris Maria Theresia Ernawati, S.E., M.A. Anggota Dr. Caecilia Wahyu Estining Rahayu, M.Si Anggota Ima Kristina Yulita M.Sc.

Anggota Drs. H. Suseno Triyanto W. M.S.

Yogyakarta, .... Fakultas Ekonomi

Universitas Sanata Dharma Dekan,

Albertus Yudi Yuniarto, S.E., M.B.A.

iv

MOTTO DAN PERSEMBAHAN

Talk Less Do More! –unkown

Never give up, fix mistakes and keep stepping –

Winners never quit, and quitters never win - Vince Lombardi

Skripsi ini ku persembahkan untuk: Mama dan Bapak yang selalu memberikan semangat, doa, cinta dan

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN MANAJEMEN-PROGRAM STUDI MANAJEMEN PERNYATAAN KEASLIAN KARYA TULIS

Saya yang bertanda tangan di bawah ini ,dengan ini menyatakan bahwa Skripsi dengan judul:

PENGARUH PELUNCURAN RUDAL KOREA UTARA TERHADAP HARGA SAHAM DI BURSA EFEK INDONESIA ( Studi Empiris pada Perusahaan-Perusahaan yang Tergabung dalam

Indeks Kompas 100)

dan diajukan untuk diuji pada tanggal 6 Juni 2018 adalah hasil karya saya.

Saya juga menyatakan bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri, dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, saya tiru, atau saya ambil dari tulisan orang lain tanpa memberikan pengakuan (disebutkan dalam referensi) pada penulis aslinya.

Bila di kemudian hari terbukti bahwa saya ternyata melakukan tindakan tersebut, maka saya bersedia menerima sanksi, yaitu skripsi ini digugurkan dan gelar akademik yang saya peroleh (S.E.) dibatalkan serta diproses sesuai dengan aturan perundang-undangan yang berlaku (UU No 20 Tahun 2003, pasal 25 dan pasal 70).

Yogyakarta, 31 Juli 2018 Yang membuat pernyataan,

Nicolas Arditya Dwianto NIM : 142214246

vii

KATA PENGANTAR

Puji syukur dan terima kasih kepada Allah atas karunia dan rahmat-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Peluncuran Rudal Korea Utara Terhadap Harga Saham di Bursa Efek Indonesia”. Skripsi ini ditulis sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen, Jurusan Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Dalam penelitian ini, peneliti menyadari bahwa tanpa bantuan, dukungan, bimbingan dari berbagai pihak skripsi ini tidak dapat terselesaikan dengan baik. Oleh sebab itu, dalam kesempatan ini, peneliti secara khusus menyampaikan ucapan terima kasih kepada:

1. Bapak Albertus Yudi Yuniarto, S.E., M.B.A., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

2. Bapak Dr. Lukas Purwoto, M.Si., selaku Ketua Program Studi Manajemen Universitas Sanata Dharma.

3. Ibu Dr. Caecilia Wahyu Estining Rahayu, M.Si., selaku dosen pembimbing I, yang telah bersedia meluangkan waktu, tenaga, pikiran, untuk memberikan perhatian, arahan dan membimbing penulis dengan kesungguhan hati.

4. Ibu Ima Kristina Yulita M.Sc. selaku dosen pembimbing II, yang juga telah memberikan bimbingan, perhatian dan arahan sehingga penyusunan skripsi ini menjadi lebih sempurna.

5. Segenap dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma.

6. Orang tua terkasih yang selalu mendukung dan menjadi inspirasi saya dalam segala aspek kehidupan saya serta para bude dan bule yang selalu memberikan semangat.

7. Teman-teman terdekat saya Pepi, Fury, Vincen, Adrian, Roy, Agus, Devan, Bernard, Dedes, Anggit, Sekar, Dian, Dea, Rosa dan Yami yang

viii

mewarnai hidup saya selama menjalankan studi di Universitas Sanata Dharma.

8. Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak dapat disebutkan satu-persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan karena keterbatasan dan pengalaman yang dimiliki penulis. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari para pembaca guna menyempurnakan skripsi ini. Semoga skripsi ini bermanfaat dan dapat menjadi bahan masukan bagi rekan-rekan dalam menyusun skripsi.

Yogyakarta, 31 Juli 2018 Peneliti

Nicolas Arditya Dwianto NIM : 142214246

ix

Daftar Isi

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN KATA PENGANTAR ... vi

HALAMAN DAFTAR ISI...viii

HALAMAN DAFTAR TABEL...xiii

HALAMAN DAFTAR GAMBAR...xiv

HALAMAN DAFTAR LAMPIRAN...xv

HALAMAN ABSTRAK...xvi

HALAMAN ABSTRACT...xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Batasan Masalah ... 6

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 6

BAB II KAJIAN PUSTAKA ... 8

A. PASAR MODAL ... 8

1. Pengertian Pasar Modal ... 8

2. Faktor – faktor yang Mempengaruhi Keberhasilan Pasar Modal ... 10

3. Manfaat Pasar Modal ... 11

B. Studi Peristiwa ... 13

1. Definisi Studi Peristiwa ... 13

x

3. Reaksi Pasar ... 14

4. Tipe Studi Peristiwa ... 16

5. Sruktur Studi Peristiwa ... 17

6. Macam-macam Peristiwa ... 27 7. Tipe Peristiwa ... 28 8. Sumber Perisitwa ... 32 9. Dampak Peristiwa... 33 10. Waktu Peristiwa ... 34 11. Mengidentifikasi Peristiwa ... 35 12. Tanggal Peristiwa ... 36

13. Ketepatan Tanggal Peristiwa ... 37

14. Kabar Baik dan Kabar Buruk ... 38

C. Signaling Theory ... 39

D. Penelitian Sebelumnya ... 41

E. HIPOTESIS ... 42

BAB III METODE PENELITIAN... 43

A. Jenis Penelitian ... 43

B. Populasi dan Sampel ... 44

C. Penentuan Periode Jendela dan Periode Estimasi ... 50

D. Sumber Data ... 52

E. Teknik Analisis Data ... 53

BAB IV GAMBARAN UMUM SUBJEK PENELITIAN ... 59

A. RINGKASAN UMUM PROFIL PERUSAHAAN ... 59

1. Astra Agro Lestari Tbk. ... 62

2. Ace Hardware Indonesia Tbk. ... 62

3. Adhi Karya (Persero) Tbk. ... 63

4. Adaro Energy Tbk. ... 63

5. Bank Rakyat Indonesia Agroniaga Tbk ... 64

6. Tiga Pilar Sejahtera Food Tbk. ... 64

7. Aneka Tambang (Persero) Tbk. ... 65

8. Astra International Tbk ... 65

xi

10. Bank Central Asia Tbk. ... 67

11. Bank Negara Indonesia (Persero) Tbk. ... 67

12. Bank Rakyat Indonesia (Persero) Tbk. ... 68

13. Bank Tabungan Negara (Persero) Tbk. ... 68

14. Bank Danamon Indonesia Tbk. ... 69

15. Bank Pembangunan Daerah Banten Tbk ... 69

16. Bekasi Fajar Industrial Estate Tbk. ... 70

17. MNC Investama Tbk. ... 70

18. Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. ... 71

19. Global Mediacom Tbk ... 71

20. Bank Cimb Niaga Tbk. ... 72

21. Bank Maybank Indonesia Tbk. ... 72

22. Bumi Serpong Damai Tbk. ... 72

23. Bumi Resources Tbk ... 73

24. Eagle High Plantations Tbk ... 73

25. Elnusa Tbk. ... 74

26. PT XL Axiata Tbk. ... 75

27. Gudang Garam Tbk. ... 75

28. Garuda Indonesia (Persero) Tbk. ... 76

29. Gajah Tunggal Tbk. ... 76

30. HM Sampoerna Tbk. ... 76

31. Indofood CBP Sukses Makmur Tbk... 77

32. Indofarma Tbk. ... 77

33. Vale Indonesia Tbk. ... 78

34. Indofood Sukses Makmur Tbk. ... 78

35. Indika Energy Tbk. ... 79

36. Indocement Tunggal Prakarsa Tbk. ... 79

37. Indosat Tbk. ... 80

38. Indo Tambangraya Megah Tbk. ... 80

39. Japfa Comfeed Indonesia Tbk. ... 81

40. Jasa Marga (Persero) Tbk. ... 81

41. Kimia Farma Tbk. ... 82

xii

43. Krakatau Steel (Persero) Tbk ... 83

44. Kresna Graha Investama Tbk ... 83

45. Link Net Tbk ... 83

46. Lippo karawaci Tbk ... 84

47. PP London Sumatera Indonesia Tbk ... 84

48. Mitra Adiperkasa Tbk ... 85

49. Medco Energi Internasional Tbk. ... 85

50. Mitra Keluarga Karyasehat Tbk ... 86

51. Multipolar Tbk ... 86

52. Media Nusantara Citra Tbk ... 86

53. Matahari Putra Prima Tbk ... 87

54. Hanson International Tbk ... 87

55. Pan Brothers Tbk. ... 88

56. Perusahaan Gas Negara (Persero) Tbk. ... 88

57. Bank Pan Indonesia Tbk. ... 89

58. Panin Financial Tbk. ... 89

59. Tambang Batubara Bukit Asam (Persero) Tbk. ... 90

60. Pembangunan Perumahan (Persero) Tbk. ... 90

61. Pakuwon Jati Tbk. ... 91

62. Ramayana Lestari Sentosa Tbk ... 91

63. Surya Citra Media Tbk ... 92

64. Semen Indonesia (Persero) Tbk. ... 92

65. Summarecon Agung Tbk. ... 93

66. Sri Rejeki Isman Tbk. ... 93

67. Suraya Semesta Internusa Tbk. ... 93

68. Sawit Sumbernas Sarana Tbk. ... 94

69. Sitara Propertindo Tbk. ... 94

70. Tower Bersama Infrastructure Tbk. ... 95

71. Timah (Persero) Tbk. ... 95

72. Telekomunikasi Indonesia (Persero) Tbk. ... 96

73. United Tractors Tbk. ... 96

74. Unilever Indonesia Tbk. ... 97

xiii

76. Wijaya Karya Beton Tbk. ... 98

BAB V ANALISIS DATA DAN PEMBAHASAN ... 99

A. Deskripsi Statistika ... 99

B. Pengujian Hipotesis ... 105

C. Pembahasan ... 107

BAB VI KESIMPULAN, SARAN, DAN KETERBATASAN ... 113

A. KESIMPULAN ... 113

B. SARAN DAN KETERBATASAN ... 114

DAFTAR PUSTAKA ... 115

xiv

DAFTAR TABEL

Tabel Judul Halaman

III.1 Daftar Perusahaan yang Menjadi Sampel Penelitian...47 III.2 Daftar Perusahaan yang baru masuk Indeks Kompas 100...60 III.3 Daftar Perusahaan yang melakukan Corporate Action...61 IV.1 Deskripsi Statistika Actual Return Saham Harian untuk Seluruh

Sampel pada Periode Jendela...100 IV.2 Hasil Perhitungan Return Pasar Selama Periode Peristiwa...102 IV.3 Deskripsi Statistika Expected Return Saham Harian Untuk Seluruh

Sampel pada Periode Jendela... 103 IV.4 Deskripsi Statistika Return Tak Normal Saham Harian Untuk Seluruh

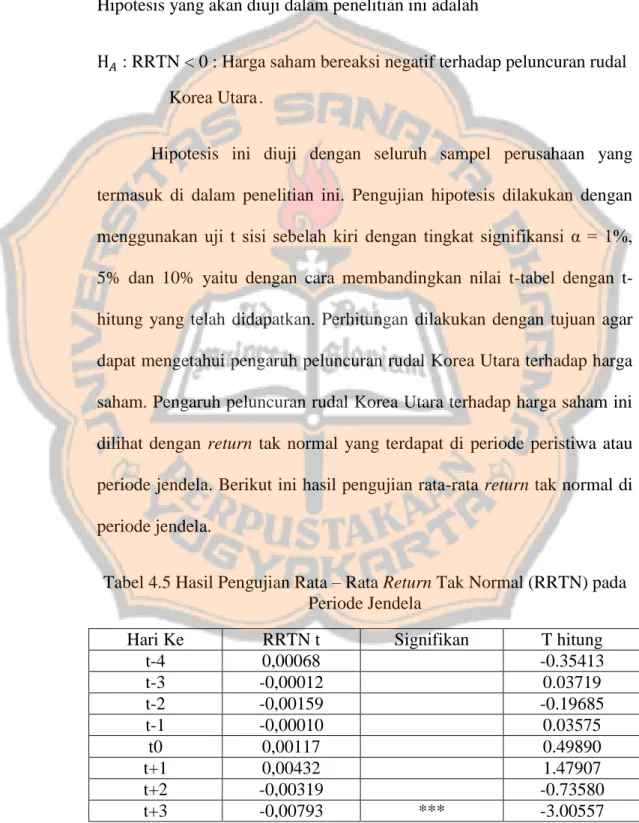

Sampel pada Periode Jendela... 104 IV.5 Hasil Pengujian Rata – Rata Return Tak Normal (RRTN) pada Periode

xv

DAFTAR GAMBAR

Gambar Judul Halaman

II.1 Periode jendela atau periode peristiwa atau jendela peristiwa...18 II.2 Perioda jendela dengan panjang 7 hari...20 II.3 Perioda estimasi dan perioda peristiwa... 22 II.4 Panjang periode estimasi dan panjang perioda jendela

Untuk data harian...23 II.5 Periode estimasi dan periode jendela...52

xvi

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Actual Return Saham Harian Individu Sampel... 111

Lampiran 2 Return Market Harian Selama Periode Pengamatan...153

Lampiran 3 Nilai Alfa dan Beta (86 Sampel Perusahaan)...156

Lampiran 4 Average Expected Return Saham Individu Sampel... 159

Lampiran 5 Abnormal Return Saham Harian... 201

xvii ABSTRAK

PENGARUH PELUNCURAN RUDAL KOREA UTARA TERHADAP HARGA SAHAM DI BURSA EFEK INDONESIA (BEI)

Studi Empiris pada Perusahaan-perusahaan yang Tergabung dalam Indeks Kompas 100

Nicolas Arditya Universitas Sanata Dharma

Yogyakarta, 2018

Penelitian ini bertujuan untuk menguji pengaruh peluncuran rudal Korea Utara terhadap harga saham di Bursa Efek Indonesia (BEI). Jenis penelitian yang digunakan adalah penelitian studi peristiwa (event study) dengan menggunakan model estimasi market model untuk mengestimasi

return ekspektasian (expected return). Penelitian ini menggunakan

periode estimasi selama 100 hari dan periode jendela selama 9 hari. Sampel perusahaan yang digunakan dalam penelitian ini sebanyak 76 perusahaan yang terdaftar dalam Indeks Kompas 100. Hasil penelitian menunjukkan bahwa harga saham tidak bereaksi negatif terhadap peluncuran rudal Korea Utara. Pada penelitian ini muncul peristiwa penganggu pada t+3 dan t+4 yaitu peristiwa keberhasilan Korea Utara menguji coba bom hidrogen, sehingga hal tersebut menganggu peristiwa yang diamati oleh penulis. Pada t+3 dan t+4 harga saham bereaksi negatif dan signifikan. Hasil penelitian ini mendukung signaling theory, yaitu bahwa informasi tentang peristiwa politik suatu negara tertentu seperti informasi tentang keberhasilan Korea Utara menguji coba bom hidrogen diinterpretasikan sebagai sinyal negatif (bad news).

Kata kunci: harga saham, peluncuran rudal, peristiwa politik, Korea Utara, bom hidrogen, sinyal negatif

xviii

ABSTRACT

THE EFFECT OF NORTH KOREAN MISSILE LAUNCHING ON THE STOCK PRICE IN INDONESIA STOCK EXCHANGE (IDX)

Empirical Studies on the companies listed in Index Kompas 100

Nicolas Arditya Sanata Dharma University

Yogyakarta, 2018

This study aims to examine the effect of North Korean missile launching on the stock price in Indonesia Stock Exchange (IDX). The type of this research is an event study by using the model market estimation to estimate the expected return. This research uses 100 days as the estimated period and 9 days as the window period. The sample of this research consists of 76 companies listed in the Index Kompas 100. The result shows that the stock price does not react negatively toward North Korean missile launching. In this research, the emergence of disturbing events at t + 3 and t + 4 that North Korea suceeded in testing hydrogen bomb disturbs the events observed by the author. At t + 3 and t + 4, the stock price reacted negatively and significantly. The result of this research supports the signaling theory, that the information about a country's particular political events such as information about North Korea’s success in testing a hydrogen bomb is interpreted as a negative signal

(bad news).

Keywords: stock price, missile launching, political events, North Korea, hydrogen bomb, negative signal

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Investasi merupakan komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan di masa yang akan datang (Tandellin, 2010). Menurut undang – undang Republik Indonesia Nomor 8 Tahun 1995 pasar modal memiliki peranan strategis dalam bidang pembangunan nasional, yaitu sebagai salah satu sumber pembiayaan bagi dunia usaha dan lahan investasi bagi masyarakat.

Untuk menarik pembeli dan penjual untuk berpartisipasi, pasar modal harus bersifat likuid dan efisien. Suatu pasar modal dikatakan likuid jika penjual dapat menjual dan pembeli dapat membeli surat – surat berharga dengan cepat. Pasar modal dikatakan efisien jika harga dari surat – surat berharga mencerminkan nilai dari perusahaan secara akurat. Menurut Tandelilin (2001), di pasar modal terjadi transaksi yang saling menguntungkan kedua belah pihak. Pihak yang memiliki kelebihan dana, dan pihak yang kekurangan dana dapat memenuhi kekurangan dananya dari pihak yang kelebihan dana.

Menurut Husnan (2005) selain dari pihak kekurangan dan kelebihan dana ada banyak faktor lain yang mempengaruhi keberhasilan pasar modal, antara lain: (1) ketersediaan sekuritas, (2) permintaan akan sekuritas, (3)

masalah hukum dan peraturan, (4) keberadaan lembaga yang mengatur dan mengawasi kegiatan pasar modal dan berbagai lembaga yang memungkinkan dilakukan secara efisien, dan (5) kondisi politik dan ekonomi suatu negara. Kondisi politik yang baik dan kondusif dapat memberikan sinyal yang baik dan memberikan keyakinan kepada para investor untuk meningkatkan investasi mereka di pasar modal. Apabila kondisi politik sedang tidak kondusif dan juga sedang tidak baik, akan memberikan sinyal yang kurang baik dan direspon negatif oleh para investor. Dengan kondisi politik yang sedang tidak baik para investor nantinya bisa menurunkan tingkat investasi mereka di pasar modal yang justru merugikan pasar modal itu sendiri. Peristiwa politik yang dapat mempengaruhi harga saham salah satunya adalah Pengumuman Pencalonan Joko Widodo sebagai Presiden Republik Indonesia. Menurut hasil riset Agris (2016) tentang pengumuman pencalonan Joko Widodo sebagai Presiden Republik Indonesia ini direspon positif oleh para investor. Hal ini dikarenakan para investor memiliki kepercayaan yang cukup tinggi kepada Joko Widodo. Joko Widodo diharapkan oleh para investor ketika menjabat atau terpilih menjadi Presiden Republik Indonesia agar bisa mempermudah para investor yang ingin menanamkan modalnya di Indonesia. Joko Widodo juga memiliki track record yang cukup menjanjikan ketika beliau menjabat sebagai Walikota Solo dan juga ketika menjadi Gubernur

DKI Jakarta.

Peristiwa politik lainnya yang mempengaruhi harga saham adalah peristiwa pengumuman investasi Raja Salman di Indonesia. Penelitian Yulita

(2017) menemukan bahwa pasar bereaksi positif dan signifikan terhadap pengumuman keputusan investasi Raja Salman di Indonesia. Ini juga menunjukan bahwa adanya kepercayaan dari para investor untuk meningkatkan investasi mereka di Indonesia.

Peristiwa politk lainnya yang dapat mempengaruhi pasar modal adalah pengumuman perombakan Kabinet Indonesia Bersatu II yang diumumkan Presiden Susilo Bambang Yudhoyono di Gedung Agung Yogyakarta pada hari Senin tanggal 5 Desember 2005. Hasil dari pengumuman perombakan kabinet ini sesuai dengan apa yang diharapkan oleh pasar modal, yaitu terpilihnya Budiono dan Sri Mulyani dalam jajaran kabinet Indonesa Bersatu Jilid II memberikan sinyal positif dan harapan baru bagi perekonomian Indonesia. Sehingga ketika pengumuman perombakan kabinet ini muncul pasar bereaksi positif karena munculnya nama Boediono dan juga Sri Mulyani (Rahayu, 2007).

Dengan beberapa peristiwa politik yang berlangsung peneliti menjadi tertarik karena peristiwa-peristiwa tersebut bisa mempengaruhi harga saham di Bursa Efek Indonesia. Maka dari itu peneliti melihat adanya peristiwa politik yang sedang terjadi yaitu peluncuran rudal Korea Utara yang melintas di wilayah udara negara Jepang pada tanggal 29 Agustus 2017 (www.kompas.com). Negara – negara Asia pun terkejut dengan aksi militer yang dilakukan oleh Korea Utara. Korea Utara sudah sering melakukan uji coba terhadap rudal – rudal yang dimilikinya. Berbeda dari uji coba terhadap rudal – rudal sebelumnya, Korea Utara menguji coba rudalnya

tersebut melewati wilayah udara Jepang. Hal ini dikhawatirkan oleh negara – negara tetangga, terutama negara- negara Asia karena dengan peluncuran rudal Korea Utara melintasi langit Jepang ini akan membuat situasi politik di negara – negara Asia menjadi memanas. Peluncuran rudal Korea Utara juga bisa membuat situasi di dunia ikut tegang dan ditakutkan rudal tersebut bisa jatuh di negara Jepang dan menghancurkan daerah yang dilewati oleh rudal tersebut. Uji coba rudal melewati langit Jepang tidak hanya dilakukan sekali saja, tetapi Korea Utara kembali mengadakan uji coba kedua rudal mereka melintasi wilayah udara Jepang yaitu pada tanggal 15 September 2017 (www.kompas.com). Akibat dari uji coba rudal yang melewati wilayah udara Jepang, membuat pasar – pasar saham Asia menjadi anjlok dan jatuh karena adanya kepanikan yang terjadi akibat dari peluncuran rudal Korea Utara ini (www.kompas.com). Salah satu yang mengalami penurunan yaitu Indeks Saham Jepang yang diwakili oleh Indeks Nikkei 225. Akibat menurunnya Indeks Nikkei 225 ini IHSG pun juga ikut turun dikarenakan Indonesia memiliki hubungan ekonomi yang kuat dengan Jepang dan juga beberapa kali Indonesia melakukan ekspor ke negara tersebut. Pada tanggal 29 September IHSG dibuka dengan sentimen negatif. Hal ini disebabkan para investor sudah mendapatkan informasi terlebih dahulu ketika rudal Korea Utara melintasi wilayah udara Jepang. Indonesia dan Jepang juga memiliki perbedaan waktu 2 jam, sehingga ketika saham Jepang yang diwakili oleh Nikkei 225 turun IHSG juga terkena dampak dari menurunnya Nikkei 225 akibat peluncuran rudal Korea Utara (www.kompas.com). Maka

dari itu kebanyakan investor menjual saham mereka atau menunggu ketika pasar modal memang benar – benar sudah aman untuk berinvestasi dan mengantisipasi aksi – aksi selanjutnya yang dilakukan oleh Korea Utara. Peristiwa ini juga salah satu peristiwa yang jarang terjadi karena jarang sekali sebuah negara memberikan ancaman dengan meluncurkan rudalnya melintasi wilayah udara suatu negara lain. Dengan situasi politik yang sedang memanas investor menjadi ragu – ragu dalam menanamkan modalnya. Berbeda apabila situasi politik sedang kondusif, investor memiliki kepercayaan dalam menanamkan modalnya. Karena mereka percaya investasi yang mereka tanamkan akan aman dan perekonomian akan terus membaik.

Bagi penulis sendiri, peristiwa politik ini sangat menarik karena menurut penulis topik ini untuk mengetahui bahwa aksi – aksi militer yang dilakukan oleh sebuah negara atapun ujicoba-ujicoba persenjataan yang bisa mengancam negara lain, bisa mempengaruhi atau menganggu pasar modal negara lain. Hal inilah yang membuat penulis tertarik untuk menulis skripsi ini dengan mengambil judul “PENGARUH PELUNCURAN RUDAL KOREA UTARA TERHADAP HARGA SAHAM DI BURSA EFEK INDONESIA (Studi Empiris pada Perusahaan – perusahaan yang Tergabung dalam Indeks Kompas 100)”

B. Rumusan Masalah

Apakah peluncuran rudal Korea Utara berpengaruh negatif terhadap harga saham di Bursa Efek Indonesia?

C. Batasan Masalah

Batasan masalah pada penelitian ini adalah penulis hanya akan melihat perubahan harga saham pada perusahaan – perusahaan yang tergabung dalam Indeks Kompas 100 dan penulis hanya menggunakan tanggal peristiwa ketika Korea Utara meluncurkan pertama kali rudalnya melintasi wilayah udara Jepang pada tanggal 29 Agustus 2017.

D. Tujuan Penelitian

Untuk mengetahui apakah peluncuran rudal Korea Utara berpengaruh negatif terhadap harga saham di Bursa Efek Indonesia

E. Manfaat Penelitian

1. Bagi Investor

Hasil penelitian ini diharapkan bisa menjadi informasi kepada investor ketika peristiwa – peristiwa serupa terjadi, terlebih menjadi dasar dalam pembelian dan penjualan saham. 2. Bagi Penulis

Pada penelitian ini, penulis mengharapkan agar bisa menerapkan teori yang telah didapatkan selama ada di perkuliahan, terlebih dalam bidang manajemen keuangan. Serta penulis bisa mengetahui peristiwa-peristiwa politik yang dapat mempengaruhi harga saham ataupun pasar modal.

3. Bagi Universitas

Penulis mengharapkan hasil dari penelitian ini bisa menjadi referensi dan masukan bagi mahasiswa, khususnya kepada mahasiswa yang ingin melakukan penelitian dalam bidang manajemen investasi. Serta hasil penelitian ini bisa menjadi acuan bagi mahasiswa yang ingin meneliti dengan topik yang serupa dengan metode yang sama, yaitu

8

BAB II

KAJIAN PUSTAKA

A. PASAR MODAL

1. Pengertian Pasar Modal

Pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan menjual saham atau mengeluarkan obligasi. Saham merupakan bukti pemilikan sebagian dari perusahaan. Obligasi merupakan suatu kontrak yang mengharuskan peminjaman untuk membayar kembali pokok pinjaman ditambah dengan bunga dalam kurun waktu yang sudah disepakati (Hartono,2014).

Pasar modal adalah kegiatan yang berkaitan dengan penawaran umum dan perdagangan efek perusahaan publik yang diterbitkannya serta lembaga dan profesi yang berkaitan dengan efek. Adapun dasar hukum pasar modal adalah: UU No. 8 tahun 1995 tentang Pasar Modal, PP No. 45 tahun 1995 tentang Penyelenggaraan Kegiatan di Bidang Pasar Modal, PP No. 46 tahun 1995 tentang Tata Cara Pemeriksaan di Bidang Pasar Modal, Kepres (yang berkaitan dengan pasar modal), Kepemen Keuangan (yang berkaitan dengan pasar modal), Keputusan Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK), Keputusan Bursa Efek (BEJ & BES), Keputusan Lembaga Kliring dan Penjaminan (PT KPEI), Keputusan LembagaPenyelesaian dan Penyimpanan (PT KSEI), Kode Etik Profesi (Suhartono dan Qudsi, 2009).

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Dengan demikian, pasar modal juga bisa diartikan sebagai pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi. Sedangkan tempat di mana terjadinya jual-beli sekuritas disebut dengan bursa efek. Oleh karena itu, bursa efek merupakan arti dari pasar modal secara fisik.

Pasar modal dapat juga berfungsi sebagai lembaga perantara. Fungsi ini menunjukkan peran penting pasar modal dalam menunjang perekonomian karena pasar modal dapat menghubungkan pihak yang membutuhkan dana dengan pihak yang mempunyai kelebihan dana. Di samping itu, pasar modal dapat mendorong terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal maka pihak yang kelebihan dana (investor) dapat memilih alternatif investasi yang memberikan

return yang paling optimal. Asumsinya, investasi yang memberikan return relatif besar adalah sektor-sektor yang paling produktif yang ada di

pasar. Dengan demikian, dana yang berasal dari investor dapat digunakan secara produktif oleh perusahaan-perusahaan tersebut (Tandellin 2010).

Secara formal pasar modal dapat didefinisikan sebagai pasar untuk berbagai instrumen keuangan (atau sekuritas) jangka panjang yang bisa diperjual belikan, baik dalam bentuk hutang ataupun modal sendiri,

baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta (Husnan, 2015).

Dari beberapa definisi diatas dapat disimpulkan pasar modal adalah sarana perusahaan agar mendapatkan kebutuhan dana jangka panjang dari para pihak yang memiliki dana lebih (investor) dengan berbagai instrument yang ada.

2. Faktor – faktor yang Mempengaruhi Keberhasilan Pasar Modal

Keberhasilan pembentukan pasar modal dipengerahi oleh supply dan demand tersebut. Secara rinci faktor-faktor yang mempengaruhi keberhasilan pasar modal antara lain adalah (Husnan, 2015) :

a. Supply sekuritas

Dengan tingginya penawaran sekuritas banyak perusahaan yang bersedia menerbitkan sekuritas di pasar modal

b. Demand akan sekuritas

Faktor ini berarti bahwa harus terdapat anggota masyarakat yang memiliki jumlah dana yang cukup besar untuk dipergunakan membeli sekuritas-sekuritas yang ditawarkan.

c. Kondisi Politik dan Ekonomi

Faktor ini akhirnya akan mempengaruhi supply dan demand akan sekuritas. Kondisi politik yang stabil akan ikut membantu pertumbuhan eknomi yang pada akhirnya mempengaruhi supply dan

d. Masalah Hukum dan Sekuritas

Pembeli sekuritas pada dasarnya mengandalkan diri pada informasi yang disediakan oleh perusahaan-perusahaan yang menerbitkan sekuritas. Kebenaran informasi, karena itu menjadi sangat penting disamping kecepatan dan kelengkapan informasi. Peraturan yang melindungi pemodal dari informasi yang tidak benar dan menyesatkan menjadi mutlak diperlukan.

e. Keberadaan lembaga yang mengatur dan mengawasi kegiatan pasar modal dan berbagai lembaga yang memungkinkan dilakukan transaksi secara efisien.

Kegiatan di pasar modal pada dasarnya merupakan kegiatan yang dilakukan oleh pemilik dana dan pihak yang memerlukan dana secara langsung (artinya tidak ada perantara keuangan yang mengambil alih risiko investasi). Dengan demikian maka peran informasi yang dapat diandalkan kebenarannya dan cepat tersedianya menjadi sangat penting

3. Manfaat Pasar Modal

Manfaat melakukan investasi di pasar modal dapat dipandang dari sisi investor (yang membeli sekuritas) dan dari sisi emiten (yang menerbitkan sekuritas). Dari sisi emiten, keberadaan pasar modal diperlukan sebagai suatu alternatif untuk menghimpun dana eksternal

jangka panjang tanpa menggunakan intermediasi keuangan. Di samping itu, pasar modal memungkinkan perusahaan menghimpun dana dalam bentuk saham. Kebutuhan akan dana ini menjadi makin besar apabila kegiatan perusahaan – perusahaan mengalami peningkatan. Salah satu indikator peningkatan kegiatan bisnis adalah jumlah kredit yang diberikan oleh bank-bank kepada perusahaan-perusahaan. Namun, sektor perbankan hanya dapat memberikan dalam bentuk pinjaman (utang). Dalam teori keuangan dijelaskan bahwa penggunaan yang terlalu besar akan meningkatkan biaya modal perusahaan. Dengan kata lain, untuk menurunkan biaya, suatu perusahaan mungkin perlu menambahkan modal sendiri. Pasar modal memungkinkan perusahaan menghimpun dana dalam bentuk modal sendiri. Bagi investor, keberadaan pasar modal sangat diperlukan sebagai alternatif untuk melakukan investasi pada financial

asset. Dengan keberadaan pasar modal, tersedia berbagai financial asset

dengan risiko yang berbeda-beda. Investor dapat memilih financial asset sesuai dengan prefensi risikonya. Selama berlaku hubungan yang positif antara risiko dan tingkat keuntungan , investor bersedia memilih investasi yang lebih beresiko kalau mereka dapat mengharapkan untuk memperoleh keuntungan yang lebih besar. Secara umum, manfaat dari keberadaan pasar modal adalah (Hartono 2013):

a. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi dana secara optimal.

b. Memberikan wahana investasi yang beragam bagi investor sehingga memungkinkan investor untuk melakukan diversifikasi investasi. Alternatif investasi memberikan potensi keuntungan dengan tingkat risiko yang dapat diperhitungkan bagi investor.

c. Menyediakan leading indicator bagi perkembangan perekonomian suatu negara.

d. Penyebaran kepemilikan perusahaan, ketebukaan, dan profesionalisme menciptakan iklim berusahan sehat serta mendorong pemanfaatan manajamen professional lapisan masyarakat menengah.

B. Studi Peristiwa

1. Definisi Studi Peristiwa

Menurut Hartono (2010) studi peristiwa (event study) disebut juga dengan nama analisis residual (residual analysis) atau pengujian indeks kinerja taknormal (abnormal performance index text) atau pengujian reaksi pasar (market reaction test). Bowman (1983) mendefinisikan suatu studi peristiwa sebagai studi yang melibatkan analisis perilaku harga sekuritas sekotar waktu suatu kejadian atau pengumuman informasi.

Studi peristiwa merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa yang informasinya dipublikasikan sebagai suatu pengumuman dan dapat digunakan untuk menguji kandungan informasi dari suatu pengumuman. Jika pengumuman mengandung informasi, maka diharapkan pasar akan akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

2. Alasan Melakukan Studi Peristiwa

Alasan pertama studi peristiwa banyak digunakan adalah untuk menganalisis pengaruh dari suatu peristiwa terhadap nilai perusahaan. Alasan kedua studi peristiwa banyak digunakan adalah karena studi peristiwa mengukur langsung pengaruh peristiwa terhadap harga saham perusahaan pada saat terjadinya peristiwa karena harga saham tersedia pada saat peristiwanya terjadi. Alasan ketiga menggunakan studi peristiwa adalah kemudahan mendapatkan datanya. Data yang digunakan hanya tanggal peristiwa dan harga – harga saham perusahaan bersangkutan dan indeks pasar (untuk mengukur return pasar). Data harga-harga saham mudah diperoleh karena tersedia di pasar modal, walaupun data tanggal peristiwa harus dilacak di media cetak atau media elektonik (Hartono, 2010).

3. Reaksi Pasar

Studi peristiwa meneliti reaksi pasar akibat suatu peristiwa. Pasar akan bereaksi pada peristiwa yang mengandung informasi. Suatu peristiwa dapat diibaratkan sebagai suatu kejuatan (surprise) atau sesuatu yang tidak diharapakan (unexpected). Sesuatu yang bukan suautu kejutan atau yang sudah diantisipasi atau diekspektasi sebelumnya tidak akan menimbulkan suatu reaksi.

Reaksi pasar dari suatu peristiwa diproksikan dengan return tak normal (abnormal return). Semakin besar kejutannya, semakin besar reaksi pasarnya. Return tak normal yang bernilai nol menunjukkan bahwa

pasar tidak bereaksi terhadap peristiwanya. Jika pasar bereaksi terhadap peristiwanya, maka akan diperoleh return taknormal signifikan berbeda dengan nol. Tanda dari return taknormal positif atau negatif menjunjukkan arah dari reaksinya karena peristiwa kabar baik atau kabar buruk. Peristiwa kabar baik (buruk) diharapkan akan direaksi secara positif (negatif) oleh pasar.

Pasar bereaksi karena suatu peristiwa mengandung suatu informasi atau dengan kata lain peristiwa tersebut mengandung nilai ekonomis yang dapat mengubah nilai perusahaan. Dengan adanya suatu perisitiwa, maka suatu informasi baru mengenai nilai perusahaan diketahui oleh publik, sehingga harga sebelumnya perlu direvisi dengan menggunakan nilai informasi baru tersebut.

Peristiwa atau informasi dianggap sebagai kabar baik atau buruk dihubungkan dengan nilai ekonomis yang dikandungnya. Jika suatu peristiwa atau informasi mengandung nilai eknomis meningkatkan (menurunkan) nilai perusahaan, makan dikategorikan sebagai kabar baik (buruk). Misalnya adalah peristiwa pengumuman laba (earnings

announcement). Peristiwa pengumuman laba mempunyai nilai ekonomis

jika perusahaan mengumumkan perubahan dari labanya. Perubahan laba perusahaan akan mengakibatkan perubahan nilai perusahaan. Pengumuman laba dianggap sebagai kabar baik (good news) jika laba yang diumumkan meningkat dari perioda sebelumnya sehingga terjadi perubahan nilai perusahaan yang positif (Hartono,2010).

4. Tipe Studi Peristiwa

Penelitian – penelitian studi peristiwa dapat digolongkan ke dalam empat kategori, yaitu sebagai berikut ini (Hartono,2010)

a. Kandungan Informasi (information cotent) b. Efisiensi pasar (market efficiency)

c. Evaluasi Model (model evaluation) d. Penjelasan Metrik (metric explanation)

Studi peristiwa kategori pertama digunakan untuk menguji kandungan informasi dari suatu peristiwa. Jika suatu peristiwa atau informasi mengandung informasi, maka akan direspon oleh pasar yang ditunjukkan oleh adanya return taknormal (abnormal return). Return taknormal (abnormal return) adalah return di luar return normal. Return normal adalah return seharusnya jika tidak terjadi peristiwa. Dengan demikian, return taknormal (abnormal return) adalah return akibat dari peristiwanya.

Kategori kedua dari studi peristiwa adalah untuk menguji pasar efisien. Pengujian pasar efisien adalah lanjutan dari pengujian kandungan informasi. Jika pengujian kandungan informasi hanya menguji retrun taknormal sebagai reaksi dari pasar, pengujian pasar efisien meneruskan dengan menguji kecepatan reaksi pasar tersebut. Pasar disebut efisien secara informasi jika suatu peristiwa atau informasi direaksi dengan penuh dan cepat oleh pasar.

Kategori ketiga adalah penelitian yang mengevaluasi model-model yang digunakan di studi peristiwa untuk menentukan model mana yang paling sesuai untuk kondisi yang tertentu. Yang termasuk dalam kategoti ini misalnya adalah penelitian yang dilakukan oleh Brown dan Warner (1980) yang menggunakan data bulanan, Ball dan Warner (1981), dan Corrado (1989) yang menggunakan data harian (dikutip dalam Hartono,2010).

Kategori keempat dari penelitian ini adalah mencoba untuk menjelaskan penyebab reaksi pasar lebih lanjut. Penelitian ini menggunakan return taknormal sebagai dependen variabel dan variabel penyebab, misalnya karakteristik perusahaan sebagai variabel-variabel dependen untuk menjelaskan terjadinya return taknormal tersebut. Salah satu aplikasi dari penelitian kategori ini adalah penelitian ERC (earnings response cooefient). Penelitian ERC menggunakan return taknormal (atau kumulatif return taknormal) sebagai dependen variabel dan laba tidak ekspektasian (unexpected earnings) sebagai independen variabel. Koefisien hasil regresi ini yang disebut dengan ERC.

5. Sruktur Studi Peristiwa

Struktur studi peristiwa menunjukkan bentuk dari studi peristiwanya. Struktur studi peristiwa terdiri dari periode jendela (window

period) yaitu periode terjadinya peristiwa dan pengaruhnya, dan periode

a. Periode Jendela

Periode jendela (window periode) atau jendela peristiwa (event

window atau perioda peristiwa (event period) merupakan periode

terjadinya peristiwa dan pengaruhnya.

Periode Jendela

t1 t0 t2 Gambar 2.1

periode jendela atau periode peristiwa atau jendela peristiwa

Disebut dengan jendela karena seperti halnya jendela rumah, suatu peristiwa yang sedang terjadi dan efek dari peristiwa dapat diamati lewat jendela yang ada. Perioda jendela harus sependek mungkin. Beberapa penelitian menunjukkan, tergantung dari peristiwanya, perioda jendela yang pendek lebih mampu menangkap efek signifikan dari peristiwanya (Ryngaert dan Netter, 1990) (dikutip dalam Hartono, 2010). Penelitian Dann, Mayers dan Raab (1997) (dikutip dalam Hartono, 2010) misalnya menemukan bahwa pasar bereaksi dalam waktu 15 menit dari peristiwa pengumuman informasi spesifik perusahaan. Penelitian Mitchell dan Netter (1989) (dikutip dalam Hartono, 2010) menunjukkan bahwa pasar bereaksi dalam waktu 9- menit dari berita pengusulan aturan pajak federal yang baru. Peristiwa – peristiwa ini menunjukkan perioda jendela yang pendek.

Perioda jendela yang pendek juga mempunyai konsekuensi (Hartono, 2010). Perioda jendela yang terlalu pendek kemungkinan tidak akan dapat menangkap peristiwanya secara utuh. Perioda jendela harus cukup panjang sehingga peristiwa yang terjadi dan efeknya dapat ditangkap di dalam jendela. Jika perioda jendela terlalu pendek, peristiwa yang terjadi memang dapat ditangkap, tetapi pengaruh atau efeknya mungkin tidak dapat ditangkap semuana. Perioda jendela yang terlalu panjang juga tidak baik, karena peristiwa lainnya yang mengganggu dapat tertangkap di jendela. Peristiwa-peristiwa lainnya yang menaganggu disebut dengan peristiwa-peristiwa penganggu (counfounding events). Peristiwa-peristiwa pengganggu ini harus dikeluarkan dari sampel aau pengaruhnya harus diatasi supaya tidak menganggu pengaruh seharus dari peristiwa yang diteliti.

Perioda jendela yang panjang juga dapat bermasalah jika model return ekspektasiannya adalah model pasar (market modal). Dengan model pasar ini, maka α dan β diasumsikan konstan selama perioda jendela. Asumsi ini akan semakin bermasah dengan semakin panjanganya perioda jendela. Oleh karena itu jika memang perioda jendela harus panjang, maka metoda dengan α dan β yang konstan perlu dipertimbangkan.

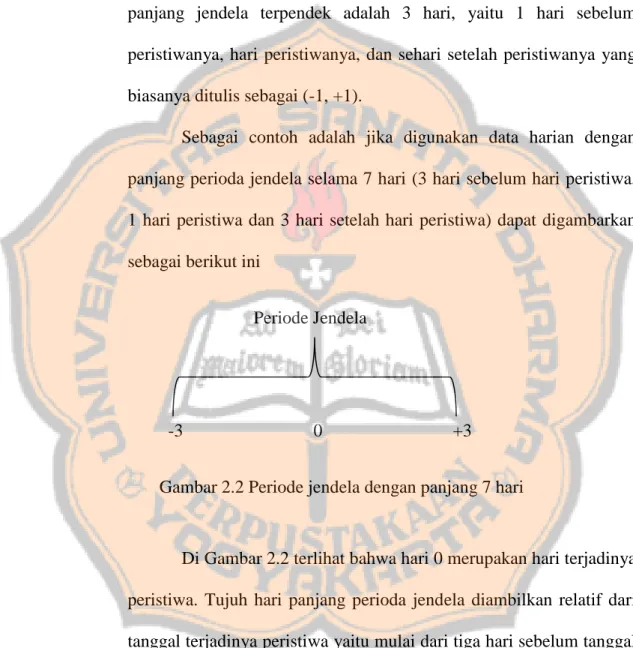

Panjang dari jendela ini juga bervariasi. Panjang dari jendela yang umum digunakan berkisar 3 hari sampai dengan 250 hari untuk data harian dan 3 bulan samapai dengan 121 bulan untuk data

bulanan. McWilliams dan Siegel (1997) (dikutip dalam Hartono, 2010) mengumpulkan beberapa penelitian studi peristiwa di bidang manajemen dan menemukan panjang jendela yang bervariasi dengan panjang jendela terpendek adalah 3 hari, yaitu 1 hari sebelum peristiwanya, hari peristiwanya, dan sehari setelah peristiwanya yang biasanya ditulis sebagai (-1, +1).

Sebagai contoh adalah jika digunakan data harian dengan panjang perioda jendela selama 7 hari (3 hari sebelum hari peristiwa, 1 hari peristiwa dan 3 hari setelah hari peristiwa) dapat digambarkan sebagai berikut ini

Periode Jendela

-3 0 +3

Gambar 2.2 Periode jendela dengan panjang 7 hari

Di Gambar 2.2 terlihat bahwa hari 0 merupakan hari terjadinya peristiwa. Tujuh hari panjang perioda jendela diambilkan relatif dari tanggal terjadinya peristiwa yaitu mulai dari tiga hari sebelum tanggal peristiwa (hari -3) sampai tiga hari setelah tanggal peristiwa (hari +3). Tujuh hari peristiwa ini dapat juga dikatakan tiga hari sekitar tanggal peristiwa (yaitu tiga hari sebelum, hari peristiwanya dan tiga hari sesudahnya). Umumnya perioda jendela juga melibatkan hari sebelum

tanggal peristiwa untuk mengetahui apakah terjadi kebocoran informasi, yaitu apakah pasar sudah mendengar informasi sebelum informasi itu sendiri diumumkan. Delattre (2007) (dikutip dalam Hartono, 2010) mengusulkan untuk melibatkan hari sebelum tanggal perisitiwa jika pengumuman peristiwa diperoleh dari surat kabar, karena umumnya informasinya sudah diketahui publik di hari-hari sebelumnya.

Periode jendela sebagai perioda pengamatan merupakan perioda di mana nilai-nilai abnormal return akan dihitung. Untuk contoh ini, abnormal return akan dihitung ada hari -3, -2 dan -1 (untuk mengetahi ada tidaknya kebocoran informasi), hari 0 (reaksi pasar pada tanggal pengumuman) dan hari +1, +2 dan +3 (untuk mengetahui kecepatan reaksi pasar) (Hartono, 2010).

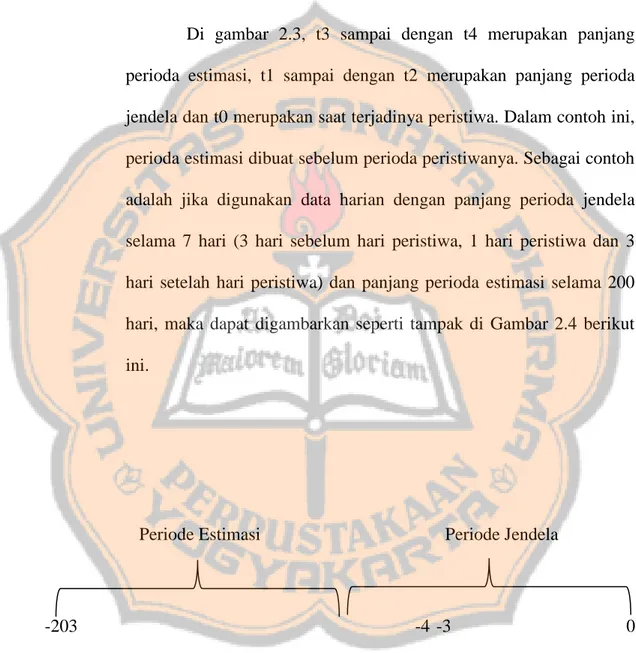

b. Periode Estimasi

Periode estimasi (estimation period) umumnya merupakan perioda sebelum perioda peristiwa walupun beberapa penelitian menggunakan perioda estimasi dalam perioda jendela bahkan setelah perioda jendela. Periode estimasi (estimation period) dan periode peristiwa (event period) dapat dilihat di gambar 2.3

t3 t4 t1 t0 t2

Gambar 2.3 Periode estimasi dan perioda peristiwa

Di gambar 2.3, t3 sampai dengan t4 merupakan panjang perioda estimasi, t1 sampai dengan t2 merupakan panjang perioda jendela dan t0 merupakan saat terjadinya peristiwa. Dalam contoh ini, perioda estimasi dibuat sebelum perioda peristiwanya. Sebagai contoh adalah jika digunakan data harian dengan panjang perioda jendela selama 7 hari (3 hari sebelum hari peristiwa, 1 hari peristiwa dan 3 hari setelah hari peristiwa) dan panjang perioda estimasi selama 200 hari, maka dapat digambarkan seperti tampak di Gambar 2.4 berikut ini.

Periode Estimasi Periode Jendela

-203 -4 -3 0 +3

Gambar 2.4

Contoh panjang perioda estimasi dan panjang perioda jendela untuk data harian

Panjangnya perioda estimasi selama 200 hari ditunjukkan di Gambar 2.4 mulai dari hari -4 sampai hari -203. Tidak ada patokan untuk lamanya panjang perioda estimasi ini. Panjang perioda estimasi yang umum digunakan adalah berkisar dari 100 hari sampai dengan 250 hari atau selama setahun untuk hari-hari perdagangan dikurangi dengan lamanya perioda jendela untuk data harian dan berkisar dari 24 sampai dengan 60 bulan untuk data bulanan (Hartono, 2010).

c. Proses Studi Peristiwa

Proses studi peristiwa menunjukkan tahapan-tahapan atau langkah-langkah untuk melakukan suatu studi peristiwa. Secara umum, studi peristiwa mempunyai tahapan-tahapan sebagai berikut ini. (Hartono, 2010).

1) Menentukan peristiwa yang akan diteliti yang akan dilihat reaksi pasarnya.

Peristiwa-peristiwa ini misalnya pengumuman laba, pengumuman dividen, peledakan bom dan lain sebagainya.

2) Mengidentifikasi peristiwa dan tanggal terjadinya peristiwa

Setelah peristiwa yang akan diteliti telah ditentukan, maka tahap berikutnya adalah mengidentifikasikan kapan peristiwa tersebut terjadi. Tanggal terjadinya peristiwa bisa dilihat dalam perioda harian, mingguan atau bulanan. Tanggal terjadinya perisitiwa dapat sama untuk semua perusahaan ataupun berbeda-beda untuk perusahaan yang berberbeda-beda.

3) Menentukan panjang dari jendela

Panjang dari jendela tergantung dari peristiwanya, Jika pasar diperikirakan akan bereaksi cukup lama terhadap peristiwanya, maka panjang jendela peristiwa perlu dibuat lebar. Jendela peristwa harus cukup panjang untuk dapat menangkap reaksi dari peristiwanya tetapi tidak boleh terlalu lebar supaya tidak terpengaruh oleh peristiwa-peristiwa pengganggu.

4) Mengeluarkan peristiwa-peristiwa pengganggu,

Peristiwa-peristiwa pengganggu (confounding event) dapat menyebabkan studi peristiwa menjadi bias karena hasil yang terjadi tercampur dengan efek dari peristiwa-peristiwa pengganggu. Oleh karena itu peristiwa-peristiwa penggangu harus dikeluarkan dari sampel atau efeknya harus dapat diatasi.

5) Menentukan model return normal

Return taknormal yang merupakan reaksi dari pasar adalah

selisih dari return sesungguhnya dikurangi dengan return normal.

Return normal merupakan return jika peristiwa yang diteliti tidak

terjadi. Beberapa model dapat digunakan untuk menghitung return normal. Karena return normal harus diekspektasi, maka return normal disebut juga dengan nama return ekspektasian (expected

return). Peneliti harus memilih model mana yang paling tepat

untuk mengekpektasi return normal. 6) Menentukan panjang perioda estimasi

Beberapa model return normal atau return ekspektasian melibatkan perioda estimasi. Model- model ini misalnya adalah model rerata sesuaian (mean-adjusted model) dan model pasar (market model). Jika model-model ini digunakan, maka panjang dari perioda estimasi perlu ditentukan.

7) Menghitung return taknormal, rerata return taknormal dan rearata kumulatif return taknormal

Return taknormal (abnormal return) untuk masing-masing

sekuritas untuk tiap-tiap waktu (tiap hari atau minggu atau bulan) di perioda peristiwa dapat dihitung dengan mengurangkan return sesungguhnya pada waktu itu dengan return normal (return

ekspektasian). Return taknormal tiap waktu untuk seluruh

sekuritas kemudian dapat direrata menjadi rerata return taknormal. Rerata return taknormal ini merupakan reaksi dari pasar untuk tiap waktunya. Kadang kala rerata return taknormal ini diakumulasikan selama perioda peristiwanya. Akumulasi ini disebut dengan rerata akumulasi return taknormal.

8) Uji signifikansinya secara statistik

Baik rerata return taknormal untuk setiap waktu atau rerata kumulatif return taknormal selama perioda peristiwa perlu diuji signifikansinya secara statistik. Pengujian dapat dilakukan secara pengujian parametrik atau nonparametrik

d. Return Sesungguhnya

Return merupakan hasil yang diperoleh dari investasi. Return

dapat berupa return realisasian yang sudah terjadi atau return ekspektasian yang belum terjadi tetapi yang diharapkan akan terjadi dimasa mendatang. Return realisasian (realized return) merupakan

return yang telah terjadi. Return realisasian dihitung menggunakan

data historis. Return realisasian penting karena digunakan dasar penentuan return ekspektasian (expected return) dan risiko di masa datang. Di kontek studi peristiwa, return realisasian merupakan return sesungguhnya yang terjadi.

Return sesungguhnya dapat berupa return total, relatif return,

logaritma relatif return dan return disesuaikan baik disesuaikan dengan inflasi ataupun disesuaikan dengan nilai tukar mata uang lain. Penelitian studi peristiwa dapat memilih salah satu dari macam-macam perhitungan return sesungguhnya ini (Hartono, 2010).

e. Return Normal

Studi peristiwa menganalisis return taknormal (abnormal

return) dari sekuritas yang mungkin terjadi di sekitar pengumuman

dari suatu peristiwa. Return taknormal (abnormal return) atau return kelebihan (excess return) merupakan return ekspektasian (return yang diharapkan oleh investor). Dengan demikian return taknormal

(abnormal return) adalah selisih antara return sesungguhnya yang terjadi dengan return ekspektasian.

f. Model Return Normal

Untuk menghitung besarnya return normal diperlukan suatu model untuk mengestimasinya. Return normal (normal return) adalah

return yang seharusnya diperoleh jika tidak terjadi peristiwa. Karena

kenyataannya terjadi suatu peristiwa, maka return yang terjadi bukan

return normal lagi, tetapi return total sesungguhnya. Karena return

normal tidak terjadi, maka normal ini perlu diestimasi atau diekspektasi. Return normal diestimasi dengan asumsi seandainya peristiwa tersebut tidak terjadi. Oleh karena itu return normal disebut juga dengan nama return ekspektasian (expected return) atau return estimasian (estimated return).

Beberapa model dapat digunakan untuk menghitung return normal (normal return) atau return ekspektasian (expected return). Model-model yang umum digunakan di penelitian-penelitian untuk menghitung return normal (normal return) atau return ekspektasian (expected return) dapat dikelompokkan ke dalam tiga kategori, yaitu model tanpa sesuaian risiko, model sesuaian risiko, dan model portofolio kontrol (control portofolio model)

6. Macam-macam Peristiwa

Menurut (Hartono, 2010) Suatu peristiwa (event) didefinisikan oleh Grar (1997) sebagai informasi publik di pasar yang mempengaruhi

nilai satu atau lebih perusahaan pada saat yang sama. Suatu peristiwa dapat dikelompokkan ke dalam beberapa kategori menurut tipe, sumber, dampak dan waktu peristiwanya. Menurut tipenya, suatu peristiwa dapat berupa suatu pengumuman (announcement) atau kejadian (activity). Menurut sumbernya, suatu peristiwa dapat berupa peristiwa endogen ditentukan sendiri oleh manajemen suatu perusahaan atau eksogen dari luar perusahaan. Menurut dampaknya, suatu peristiwa dapat berupa peristiwa spesifik yang dampaknya hanya pada perusahaan atau industri tertentu atau umum yang dampaknya pada seluruh perusahaan di pasar modal. Menurut waktunya, suatu peristiwa dapar berupa peristiwa periodik atau sporadik.

7. Tipe Peristiwa

Dilihat dari tipenya, suatu peristiwa (event) dapat dikelompokkan menjadi peristiwa pengumuman atau peristiwa kejadian. Peristiwa pengumuman atau peristiwa kejadian. Peristiwa pengumuman (announcement) merupakan suatu pengumuman yang disampaian oleh pihak perusahaan atau pihak lain di luar perusahaan, misalnya permerintah, regulator dan pihak lainnya. Contoh peristiwa pengumuman-pengumuman adalah sebagai berikut ini (Foster, 1986)

a. Pengumuman yang berhubungan dengan laba (earnings related

announcements), seperti misalnya pengumuman laporan tahunan,

metoda-metoda akuntansi, pengumuman laporan auditor yang disampaikan oleh pihak perusahaan.

b. Pengumuman-pengumuman peramalan oleh pejabat perusahaan (forecast announcements by company officials), seperti misalnya pengumuman peramalan laba sebelum akhir tahun fiskal, pengumuman estimasi laba setelah akhir tahun fiskal, pengumuman peramalan penjualan lainnya.

c. Pengumuman-pengumuan dividen (dividen announcement),

pengumuman dividen kas, pengumuman dividen saham yang disampaikan oleh pihak perusahaan yang membayar dividen.

d. Pengumuman-pengumuman pendanaan (financing announcement), seperti misalnya pengumuman yang berhubungan dengan ekuitas, pengumuman yang berhubungan dengan utang, pengumuman sekuritas hybrid, pengumuman sewa-guna, pengumuman persetujuan

standby credit, pengumuman pelemparan saham kedua, pengumuman

pemecahan saham, pengumuman pembelian kembali saham, pengumuman-pengumuman joint venture dan lainnya yang disampaikan oleh pihak perusahaan.

e. Pengumuman-pengumuman investasi (investment announcement), seperti misalnya pengumuman eksplorasi, pengumuman usaha baru, pengumuman ekspansi pabrik, pengumuman penutupan pabrik, pengumuman pengembangan R&D, dan lainnya yang disampaikan oleh pihak perusahaan.

f. Pengumuman-pengumuman ketenaga-kerjaan (labor announcements), seperti misalnya pengumuman negoisasi-negoisasi, pengumuman kontrak-kontrak baru, pengumuman pemogokan, dan lainnya yang disampaikan oleh pihak perusahaan

g. Pengumuman-pengumuman pemasaran-produksi-penjualan (marketing-production-sales announcements), seperti misalnya pengumuman pengiklanan, pengumuman rincian kontrak, pengumuman produk baru, pengumuman perubahan harga, pengumuman penarikan produk, pengumuman lapora-laporan produksi, pengumuman keamanan produk, pengumuman penjualan, pengumuman rincian jaminan, dan lainnya yang disampaikan oleh pihak perusahaan.

h. Pengumuman-pengumuman manajemen direksi (management-board

if director annoucenemts), seperti misalnya pengumuman susunan

direksi, pengumuman manajemen, pengumuman pergantian manajemen, pengumuman rincian struktur organisasi, dan lainnya yang disampaikan oleh pihak perusahaan,

i. Pengumuman-pengumuman merjer-ambil alih – penjualan

(merger-takeover-divestiture announcements), seperti misalnya pengumuman

merjer, pengumuman investasi ekuitas, pengumuman mengambil alih, pengumuman diambil alih, dan lainnya yang disampaikan oleh pihak perusahaan.

j. Pengumuman-pengumuman yang berhubungan dengan pemerintah (government-related announcements), seperti misalnya pengumuman peraturan baru, pengumuman investigasi-investigasi terhadap kegitan perusahaan, pengumuman keputusan-keputusan regulator, dan lainnya yang disampaikan oleh pihak pemerintah atau peregulasi.

k. Pengumuman-pengumuman yang berhubungan dengan hokum (legal

announcements), seperti misalnya pengumuman tuntutan terhadap

perusahaan atay terhadap managernya, pengumuman tuntutan oleh perusahaan atau oleh managernya, dan lainnya yang disampaikan oleh pihak perusahaan.

l. Pengumuman-pengumuman industry sekuritas (securities industry

announcements), seperti misalnya pengumuman pertmuan tahunan,

pengumuman perubahan-perubahan kepemilikan saham, pengumuman

“heard on the street”, pengumuman “insider” trading, pengumuman

harga dan volume perdagangan, pengumuman pembatasan perdagangan atau suspense, dan lainnya yang disampaikan oleh pihak pasar modal.

Peristiwa kejadian merupakan suatu kegiatan atau kejadian yang terjadi yang mengandung informasi yang dapat mempengaruhi nilai dari perusahaan. Kegiatan atau peristiwa ini misalnya adalah pemogokan karyawan, gempa bumi, bom meletus, pemilihan presiden, meninggalnya Michael Jackson dan lain sebagainya (Hartono, 2010).

8. Sumber Perisitwa

Dilihat dari sumbernya, peristiwa-peristiwa dapat juga dikelompokkan ke dalam peristiwa-peristiwa dari luar perusahaan. Peristiwa-peristiwa dari dalam perusahaan, misalnya adalah sebagai berikut ini. (Hartono, 2010)

a. Pengumuman yang berhubungan dengan laba

b. Pengumuman-pengumuman peramalan oleh pejabat perusahaan c. Pengumuman-pengumuman dividen

d. Pengumuman-pengumuman pendanaan e. Pengumuman-pengumuman investasi

f. Pengumuman-pengumuman ketenaga kerjaan

g. Pengumuman-pengumuman pemasaran-produksi-penjualan h. Pengumuman-pengumuman manajemen direksi

i. Pengumuman-pengumuman merjer – ambil alih – divestasi

j. Kejadian-kejadian di dalam perusahaan-perusahaan, seperti pemogokan karyawan,kebakaran di lokasi perusahaan, pergantian direksi dan lainnya.

Peristiwa-peristiwa dari luar perusahaan, seperti misalnya sebagai berikut ini.

a. Pengumuman-pengumuman yang berhubungan dengan pemerintah b. Pengumuman-pengumuman yang berhubungan dengan hukum c. Pengumuman-pengumuman industri sekuritas

d. Kejadian-kejadian gempa bumo, bom meletus, pemilihan presiden, meninggalnya Michael Jackson dan lain sebagainya.

9. Dampak Peristiwa

Dari dampaknya, peristiwa-peristiwa dapat dikelompokkan mempunyai 1) dampak spesifik pada perusahaan tertentu saja, 2) dampak seluruh perusahaan di suatu industri atau 3) dampak umum pada seluruh perusahaan di pasar modal. Peristiwa-peristiwa yang hanya mempunyai dampak spesifik pada perusahaan-perusahaan tertentu saja misalnya adalah (Hartono, 2010)

a. Pengumuman yang berhubungan dengan laba.

b. Pengumuman-pengumuman peramalan oleh pejabat perusahaan. c. Pengumuman-pengumuman dividen. d. Pengumuman-pengumuman investasi e. Pengumuman-pengumuman pendanaan f. Pengumuman-pengumuma ketenaga-kerjaan g. Pengumuman-pengumuman pemasaran-produksi-penjualan h. Pengumuman-pengumuman manajemen-direksi

i. Pengumuman-pengumuman merjer – ambil alih –divestasi j. Pengumuman-pengumuman yang berhubungan dengan hukum

k. Kejadian-kejadian di dalam perusahaan-perusahaan seperti pemogokan karyawan, kebakaran di lokasi perusahaan, pergantian direksi dan lainnya.

Peristiwa-peristiwa yang mempunyai dampak pada seluruh perusahaan di suatu industri misalnya adalah:

a. Pengumuman-pengumuman pemerintah yang dampaknya pada suatu industri, misalnya pengumuman dari Bank Sentral yang efeknya pada perusahaan-perusahaan di industri perbankan, peraturan-peraturan penggunaan metoda akuntansi tertentu di industri oli dan minyak (oil

and gas industry), peraturan baru di industri estat real dan lainnya.

b. Peristiwa alam seperti gempa bumi dan banjir yang dampaknya pada perusahaan-perusahaan di industri tertentu.

c. Peristiwa-peristiwa yang mempunyai dampak umum seluruh perusahaan di pasar modal,

d. Pengumuman keputusan-keputusan regulator dan industri sekuritas untuk semua perusahaan di pasar modal.

e. Kejadian-kejadian politik dan alam yang dampaknya terhadap semua perusahan di pasar modal seperti misalnya bom meletus, pemilihan presiden dan lain sebagainya.

10. Waktu Peristiwa

Dari waktu kejadiannya, peristiwa-peristiwa dapat dikelompokkan menjadi peristiwa periodik atau sporadik. Peristiwa-peristiwa periodik terjadi secara periodik yang terjadi dengan waktu berulang yang tertentu, misalnya terjadi tiap kuartal atau tiap tahun. Peristiwa-peristiwa periodik misalnya adalah pengumuman yang berhubungan dengan

laba.Peristiwa-peristiwa sporadik merupakan laba.Peristiwa-peristiwa yang terjadi dengan perioda waktu yang tidak jelas, Peristiwa-peristiwa sporadik misalnya adalah (Hartono, 2010)

a. Pengumuman-pengumuman dividen.

b. Pengumuman-pengumuman merjer – ambil alih – divestasi

c. Pengumuman-pengumuman yang berhubungan dengan hukum seperti misalnya pengumuman tuntutan terhadap perusahaan atau terhadap manajernya, pengumuman tuntutan oleh perusahaan oleh manajernya, dan lainnya.

d. Kejadian-kejadian di dalam perusahaan-perusahaan, seperti pemogokan karyawan, kebakaran di lokasi perusahaan, pergantian direksi dan lainnya

e. Peristiwa alam seperti gempa bumi dan banjir yang terjadinya tidak dapat diperkirakan

f. Kejadian-kejadian politik seperti bom meletus.

11. Mengidentifikasi Peristiwa

Studi peristiwa mempelajari reaksi pasar sekitar terjadinya peristiwa (event). Banyak sekali perisitiwa yang terjadi yang dapat mempengaruhi nilai perusahaan. Dari banyak peristiwa yang terjadi perlu dipilih satu atau beberapa peristiwa yang akan diteliti pengaruhnya terhadap nilai-nilai perusahaan. Peristiwa yang dipilih harus sesuai dengan topik dan isu penelitiannya.

Beberapa sumber publikasi dapat dipilih untuk mengidentifikasi peristiwanya, diantaranya adalah surat kabar, majalah, tabloid keuangan, basis data professional, pengumuman perusahaan di media, pengumuman pemerintah dan lain sebagainya. Di Amerika Serikat, sumber peristiwa yang banyak digunakan untuk studi peristiwa adalah surat kabar Wall

Street Journal. Di Indonesia, sumber informasi yang banyak digunakan

adalah surat kabar Bisnis Indonesia dan Kompas. Menentukan peristiwa mana yang akan diteleiti seharusnya sesuai dengan skema penelitian-penelitian sebelumnya dan dapat meningkatkan pemahaman lebih lanjut dari yang sudah ada, atau dapat memecahkan konflik dari penelitian-penelitian sebelumnya (Hartono, 2010).

12. Tanggal Peristiwa

Umumnya suatu studi peristiwa hanya melibatkan sebuah peristiwa tunggal saja. Peristiwa tunggal dapat berupa peristiwa tunggal pada waktu yang sama atau peristiwa tunggal pada waktu yang berbeda.

Peristiwa tunggal dengan waktu yang sama merupakan sebuah peristiwa yang terjadi pada suatu titik waktu tertentu yang mempunyai pengaruh pada banyak perusahaan.Contoh peristiwa tunggal ini misalnya adalah pengumuman kenaikan harga BBM oleh pemerintah pada tanggal tertentu yang pengaruhnya dapat terjadi pada banyak perusahaan.

Peristiwa tunggal pada waktu yang berbeda yaitu peristiwa atau pengumuman sejenis yang dilakukan oleh perusahaan berbeda pada waktu yang berbeda juga. Contoh peristiwa ini misalnya adalah pengumuman

laba oleh perusahaan. Pengumuman laba ini dilakukan pada waktu yang berbeda untuk perusahaan yang berbeda. Pengumuman pembagian dividen juga termasuk dalam type of event.

Studi peristiwa melibatkan sampel yang berisi dengan banyak perusahaan. Untuk tipe peristiwa tunggal dengan waktu yang berbeda, maka perusahaan-perusahaan di sampel akan mempunyai waktu peristiwa yang berbeda. Waktu yang berbeda-beda ini dijadikan waktu yang disebut dengan waktu ke nol (hari ke 0 untuk data harian atau bulan ke 0 untuk data bulanan) (Hartono, 2010)

13. Ketepatan Tanggal Peristiwa

Satu hal yang penting dalam studi peristiwa adalah menentukan tanggal peristiwanya dengan tepat. Penentuan tanggal peristiwa harus ditentukan dengan tepat. Jika tidak tepat, maka reaksi pasar dari peristiwa tersebut tidak tertangkap, karena pasar bereaaksi bukan pada waktu tersebut tetapi pada waktu lain yang tidak tertangkap. Konsepnya adalah menentukan tanggal peristiwa yang akan direaksi oleh pasar. Pasar akan bereaksi pada peristiwa atau pengumuman yang pertama kali masuk ke pasar atau yang pertama kali diterima oleh pasar bukan perisitiwa atau pengumuman resmi berikutnya yang disampaikan oleh pihak terkait.

Kebanyakan studi peristiwa menggunakan tanggal pengumuman berdasarkan sumber informasi tunggal saja, misalnya dari satu surat kabar saja. Penggunaan sumber informasi tunggal seringkali tidak mencukupi karena tanggal terjadinya peristiwa belum tentu merupakan tanggal

pertama kali diterima publik di sumber tunggal tersebut. Pengaruh dari ketidak-tepatan tanggal peristiwa akan mengakibatkan kesalahan reaksi. Kesalahan reaksi yang terjadi dapat berupa tidak terjadinya reaksi pada tanggal peristiwa yang salah atau terjadi reaksi yang tidak seharusnya. Seringkali studi peristiwa tidak menemukan reaksi yang signifikan di tanggal peristiwa karena pengambilan tanggal peristiwa yang salah. Tidak terjadinya reaksi ini dapat terjadi karena kemungkinan pasar sudah bereaksi sebelumnya pada tanggal peristiwa yang sebenernya. Kemungkinan kesalahan reaksi yang kedua adalah pasar bereaksi yang tidak seharus bereaksi (Hartono, 2010)

14. Kabar Baik dan Kabar Buruk

Isu lain dari suatu peristiwa adalah arah pengaruh dari peristiwanya. Arah pengaruh dari peristiwa dapat berupa arah positif, tidak berarah, dana tau berarah negatif. Arah pengaruh positif diperoleh jika dianggap peristiwanya merupakan suatu kabar baik (good news) bagi pasar sehingga pasar diharapakan juga akan bereaksi positif. Perisitiwa tidak mempunyai arah pengaruh jika dianggap peristiwa tersebut sebenernya tidak mengandung informasi atau tidak mengandung nilai ekonomi, sehingga diharapkan pasar tidak akan bereaksi terhadap persitiwa ini. Arah pengaruh yang negatif merupakan arah dari peristiwa kabar buruk (bad news) yang diharapkan pasar juga akan merespon negatifterhadapkabar buruk tersebut.

Memang umumnya arah dari pengaruh peristiwa adalah sama satu arah untuk semua perusahaan di sampel. Masalah kabar baik (good news) atau kabar buruk (bad news) dari suatu kejadian harus didasarkan pada teori atau logika yang kuat. Pengumuman peningkatan dividen misalnya dapat berupa kabar baik (good news) atau kabar butuk (bad news) tergantung dari teorinya, karena tersedia beberapa teori yang menjelaskan pembayaran dividen tersebut (Hartono, 2010).

C. Signaling Theory

Signaling Theory menekankan kepada pentingnya informasi yang

dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakikatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun masa mendatang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi yang lengkap, relevan, akurat, dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi. Mempublikasikan informasi baik di media cetak maupun media

online merupakan salah satu cara untuk menyampaikan informasi kepada

pasar. Bila suatu pengumuman memilki kandungan informasi, maka pasar akan bereaksi pada saat pengumuman tersebut diterima (Hartono, 2015). Reaksi tersebut dapat berupa reaksi positif maupun reaksi negatif. Pasar bereaksi positif jika jumlah investasi yang diumumkan lebih besar daripada