i | P a g e

Kebijakan Penetapan

Tarif Barang Publik

dan Swasta

Konsep, Teori dan Aplikasi

Septiana Dwiputrianti, SE, M. Com (Hons), PhD

ii

Kebijakan Penetapan Barng Publik dan Swasta:

Konsep, Teori dan Aplikasi

Hak Penerbitan pada STIA LAN Bandung Press Jalan Cimandiri No. 34-38 Bandung 40114

Telpon: 022-4237375, Fax 022-4267683

Penulis:

Septiana Dwiputrianti, SE, M. Com (Hons), Ph.D

Hak Cipta 2012 pada penulis

Hak cipta dilindungi oleh undang-undang. Dilarang memperbanyak dan/atau memperbanyak sebagian atau seluruh isi buku ini dalam bentuk apapun, baik secara elektronik maupun mekanik, termasuk memfoto copy, merekam, atau dengan sistem penyimpanan lainnya, serta memperjualbelikannya tanpa mendapat ijin tertulis dari penerbit.

Edisi Pertama

Cetakan Pertama 2012

iii

Kata Pengantar

Bismillahirrohmannirrohim

Alhamdulillah, dengan mengucap Puji dan Syukur kehadirat Allah SWT, atas limpahan rahmat dan hidayahnya, sehingga penulis dapat menyelesaikan penulisan buku ini. Penerbitan buku ini dilandasi dengan semangat untuk selalu berusaha memenuhi kebutuhan referensi yang tepat dalam proses pembelajaran berkaitan dengan Program Studi Ilmu Administrasi Bisnis, khususnya ‘Manajemen Ekonomi Publik’ yang khusus diselenggarakan oleh STIA LAN Bandung.

Buku ini merupakan hasil pemikiran dan/atau hasil penelitian dosen beserta mahasiswa sebagai pengampu mata kuliah untuk Program Studi Manajemen Ekonomi Publik yang berbasis kepada studi literatur dan dokumentasi yang dilakukan secara bertahap. Berbagai studi kasus disampaikan dalam Kebijakan Penetapan Tarif di berbagai sektor diharapkan dapat memberikan informasi secara praktis dalam penerapan konsep dan teori yang dapat menjadi salah satu alternatif literatur yang berkualitas dalam proses pembelajaran.

Penulis menyadari bahwa keberhasilan dalam penyelesaian buku ini tidak terlepas dari bantuan, dorongan bimbingan dan pengarahan yang diberikan oleh berbagai pihak. Penulis sangat menyadari masih ada kekurangan, oleh karena itu, saran dan masukan dari semua pihak sangat terbuka dan diharapkan untuk menyempurnakan buku ini.

Pada akhirnya, dengan mengucapkan syukur dan sujud kepada Alloh SWT buku ini telah selesai. Semoga usaha hambaNYA untuk menyampaikan ilmu yang dapat bermanfaat untuk semua pihak.

Bandung, November 2012

Penulis,

i | P a g e

Daftar Isi

Glossary: ... 1

Bab I Konsep Ekonomi Publik dan Barang/Pelayanan Publik Vs Swasta .... 2

A. Teori Ekonomi ... 2

B. Perbedaan Konsep Barang/Pelayanan Publik dan Swasta ... 3

C. Pengertian dan Tujuan Kebijakan Tarif ... 7

1. Pengertian Kebijakan Tarif ... 7

2. Tujuan Penetapan Tarif dan Kebijakannya ... 9

D. Sistem Tarif ... 12

Bab II: Biaya dan Externalitas ... 15

A. Definisi dan Klasifikasi Biaya ... 15

B. Activity Based Costing System ... 16

C. Definisi Eksternalitas ... 18

D. Jenis Eksternalitas ... 19

E. Biaya yang Ditimbulkan Sebagai Dampak Eksternalitas ... 21

BAB III PERAN PEMERINTAH DALAM KEBIJAKAN ... 23

A. Peran Pemerintah ... 23

B. Kegagalan Pemerintah ... 26

C. Pengertian dan Tujuan Organisasi Sektor Publik ... 27

D. Penetapan Kebijakan Harga Pelayanan Publik ... 30

E. Penetapan Kebijakan ... 35

Mengapa Ditetapkan Tarif Pelayanan Publik? ... 37

Dasar Pembebanan Tarif Pelayanan Publik... 38

5) Kesamaan hak atau tidak diskriminatif. ... 39

6) Keseimbangan hak dan tanggung jawab, antara pihak pemberi pelayanan dan pihak penerima pelayanan. ... 39

ii

F. Perilaku Konsumen ... 44

a. Pengertian ... 44

b. Faktor-faktor yang mempengaruhi perilaku konsumen ... 45

BAB IV STUDI KASUS PENETAPAN KEBIJAKAN PENETAPAN TARIF SEKTOR PENDIDIKAN (studi kasus Pelayanan Pendidikan Tinggi di UPI, ITB, UNPAD) ... 47

A. Kasus Penetapan Tarif Pendidikan Tinggi ... 47

1.Tarif Pendidikan di Perguruan Tinggi Pasca Badan Layanan Umum ... 49

2. Tarif Dana Pengembangan di Perguruan Tinggi ... 50

B. Peranan Pendidikan Tinggi dalam Perekonomian Modern ... 50

C. Sekilas tentang Universitas Pendidikan Indonesia ... 52

1. Sejarah Singkat Berdirinya UPI ... 52

2. Visi, Misi, dan Budaya Kerja UPI ... 53

3. Fasilitas dan Layanan UPI ... 54

D. Kebijakan Penetapan Tarif Sekolah Bisnis ITB ... 56

E. Besarnya Tarif versus Pelayanan yang Diperoleh ... 60

Visiting Professor dari Mancanegara ... 60

Pelayanan Pengembangan Career ... 60

Peningkatan tata kelola dan Standard Operating Procedures (SOP) untuk mencapai kelas dunia ... 61

F. Kebijakan Penetapan Tarif Dana Pengembangan Lembaga (DPL) Bagi Mahasiswa Jalur UM-UPI ... 63

1. Program reguler terdiri dari: ... 63

2. Program non-reguler yang terdiri dari: ... 64

G. Kesimpulan ... 68

BAB V STUDI KASUS PENETAPAN KEBIJAKAN PENETAPAN TARIF Sektor Kesehatan (studi Kasus Tarif RSUD Bandung) ... 70

A. Latar Belakang ... 70

iii

C. Karakteristik Rumah Sakit Umum Milik Pemerintah ... 72

D. Jenis Layanan Rumah Sakit: ... 75

E. Peranan Rumah Sakit Umum Daerah Kota Bandung ... 76

F. Ruang Rawat Inap, Fasilitas dan Tarif RSUD Kota Bandung .... 85

G. Kebijakan Penetapan Tarif Rawat Inap di RSUD Kota Bandung.. ... 86

Tarif Harga Pokok Rawat Inap ... 94

H. Kesimpulan ... 95

BAB VI Kebijakan Tarif Cukai dan Pajak ... 98

A. Arti Penting Tarif Cukai dan Pajak ... 98

B. Studi Kasus Kebijakan Tarif Cukai Rokok ... 99

C. Studi Kasus Kebijakan Tarif Pajak Kendaraan Bermotor di Provinsi Jawa Barat ... 102

D. Penetapan Tarif Pajak Kendaraan Bermotor di Provinsi Jawa barat ... 105

BAB VII Kebijakan Penetapan Tarif Pelayanan Pegadaian Emas Murni ... 110

A. Latar Belakang Masalah ... 110

B. Jenis Produk dan Layanan PT Pegadaian ... 110

C. Kegiatan Usaha dan Penghimpunan Dana PT Pegadaian ... 118

1. Sumber Dana PT Pegadaian ... 118

2. Proses Pinjaman atas Dasar Hukum gadai ... 120

3. Kebijakan Penetapan Taif Penaksiran Emas Murni ... 121

D. Kesimpulan Kebijakan Tarif dan Pelayanan PT Pegadaian ... 128

BAB VIII Kebijakan Penetapan Tarif Ijin mendirikan Bangunan (IMB) di Kota Bandung ... 130

A. Latar Belakang Masalah ... 130

B. Landasan Hukum IMB di Kota Bandung ... 131

iv

D. Landasan Penilaian dan Indikator Izin Mendirikan Bangunan

(IMB) ... 135

1. Indikator IMB ... 135

2. Persyaratan IMB ... 136

3. Mekanisme Pelayanan IMB ... 136

4. Jangka Waktu dan Biaya Penyelesaian IMB ... 137

E. Perhitungan dan Eksternalitas IMB ... 138

F. Kesimpulan ... 141

BAB IX Kebijakan Penetapan Tarif Honor Pegawai Negeri Sipil (PNS) vs NON PNS (studi Kasis PemDa Provinsi Jawa Barat) ... 142

A. Latar Belakang ... 142

B. Dasar Hukum ... 143

C. Standar Anggaran Biaya Honor Non PNS ... 145

D. Peran Pemerintah Dalam Penetapan Honor PNS ... 146

BAB X PENUTUP ... 148

Daftar Pustaka ... 149

Buku dan Jurnal ... 149

Peraturan Perundang-Undangan ... 150

1 | P a g e

Glossary:

Pajak Kendaraan Bermotor (PKB)

pajak atas kepemilikan dan/atau

penguasaan kendaraan bermotor.

Obyek PKB

kepemilikan dan/atau penguasaan

kendaraan bermotor.

Subyek PKB

orang pribadi, badan, pemerintah,

pemerintah daerah, TNI dan Polri

yang memiliki dan/atau menguasai

kendaraan bermotor.

2 | P a g e

Bab I

Konsep Ekonomi Publik dan

Barang/Pelayanan

Publik Vs Swasta

A. Teori Ekonomi

Sejarah Perkembangan Teori Ekonomi adalah suatu pemikiran

kapitalisme yang terlebih dahulu yang harus dilacak melalui sejarah

perkembangan pemikiran ekonomi dari era Yunani kuno sampai era

sekarang.Berikut beberapa Teori yang dikutip dari beberapa sumber :

a. Aristoteles adalah yang pertama kali memikirkan tentang transaksi ekonomi dan membedakan di antaranya antara yang bersifat "natural" atau "unnatural". Transaksi natural terkait dengan pemuasan kebutuhan dan pengumpulan kekayaan yang terbatasi jumlahnya oleh tujuan yang dikehendakinya. Transaksi un-natural bertujuan pada pengumpulan kekayaan yang secara potensial tak terbatas. Dia menjelaskan bahwa kekayaan unnatural tak berbatas karena dia menjadi akhir dari dirinya sendiri ketimbang sebagai sarana menuju akhir yang lain yaitu pemenuhan kebutuhan. Contoh dati transaksi ini disebutkan adalah perdagangan moneter dan retail yang dia ejek sebagai "unnatural" dan bahkan tidak bermoral.

3

sedangkan kepuasan dan ketidakpuasan adalah sesuatu yang tidak dapat diukur secara kuantitatif karena sifatnya ordinal.

c. Niccolò Machiavelli dalam karyanya The Prince adalah penulis pertama yang menyusun teori kebijakan ekonomi dalam bentuk nasihat. Dia melakukannya dengan menyatakan bahwa para bangsawan dan republik harus membatasi pengeluarannya, dan mencegah penjarahan oleh kaum yang punya maupun oleh kaum kebanyakan. Dengan cara itu maka negara akan dilihat sebagai “murah hati” karena tidak menjadi beban berat bagi warganya. Selama masa Early Modern period, mercantilists hampir dapat merumuskan suatu teori ekonomi tersendiri. Perbedaan ini tercermin dari munculnya negara bangsa di kawasan Eropa Barat yang menekankan pada balance of payments.

d. Tokoh pemikir Islam juga memberikan sumbangsih pada pemahaman di bidang ekonomi. ibn Khaldun dari Tunis (1332–1406) menulis masalah teori ekonomi dan politik dalam karyanya Prolegomena, menunjukkan bagaimana kepadatan populasi adalah terkait dengan pembagian tenaga kerja yang dapat memacu pertumbuhan ekonomi yang sebaliknya mengakibatkan pada penambahan populasi dalam sebuah lingkaran. Dia juga memperkenalkan konsep yang biasa disebut dengan Khaldun-Laffer Curve (keterkaitan antara tingkat pajak dan pendapatan pajak dalam kurva berbentuk huruf U).

Terdapat dua bentuk dasar dari kegagalan pasar terkait dengan barang publik: underconsumption dan undersupply. Dalam kasus barang nonrival, exclusion adalah tidak diinginkan karena menghasilkan underconsumption. Tetapi tanpa exclusion, yang mana terdapat masalah undersupply. Keengganan individu berkontribusi secara sukarela untuk menyediakan barang publik akan menimbulkan masalah free rider.

B. Perbedaan Konsep Barang/Pelayanan Publik dan Swasta

Menurut Mangkoesubroto (1993:4) barang publik karena memiliki dua sifat yaitu:

4

-

Non Excludable, dimana tidak ada yang dapat menghalangi siapapununtuk memperoleh manfaat dari barang tersebut atau dengan kata lain

setiap orang dapat memiliki akses ke barang tersebut. Dalam konteks

pasar, yang membayar maupun yang tidak membayar dapat menikmati

barang tersebut.

Jadi, barang publik murni adalah barang publik di mana biaya marginal

untuk menyediakannya terhadap tambahan orang adalah nol dan di mana

tidak mungkin melarang orang untuk menerima barang. Pertahanan

nasional adalah salah satu dari sedikit contoh barang publik murni. Barang

publik murni disediakan secara efisien ketika penjumlahan dari tingkat

marginal substitusi (atas semua individu) adalah sama dengan transformasi

marginal. Kurva permintaan untuk barang publik atau Kurva permintaan

kolektif adalah penjumlahan secara vertikal dari permintaan individu yang

ada dalam masyarakat.

Sebaliknya, barang swasta adalah barang yang dapat disediakan

melalui sistem pasar, yaitu melalui transaksi antara penjual dan pembeli

(Mangkoesoebroto, 1993:3). Barang publik maupun barang privat dapat

dibedakan antara barang publik murni dan barang publik campuran (quasi

public), begitu juga dengan barang swasta dibedakan antara barang swasta

murni dan barang swasta campuran (quasi private). Barang yang tidak dapat

disediakan oleh sistem pasar ini disebut barang publik, yaitu barang yang tidak

dapat disediakan melalui transaksi antara penjual dan pembeli, namun harus

disediakan oleh pemerintah sebagai salah satu tugas fungsi pokoknya dalam

menyediakan barang/layanan kepada kebutuhan masyarakatnya. Jika barang

privat bebas tersedia maka akan terjadi over-consumpption. Ketika individu

tidak membayar untuk mendapatkan barang, dia akan meminta sampai pada

5

dengan nol. Kesejahteraan yang hilang dapat diukur oleh perbedaan individu

yang ingin bayar dengan peningkatan output dan biaya produksi meningkat.

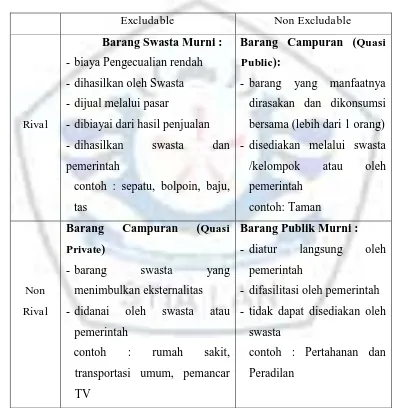

Perbedaan antara barang swasta dan barang publik ditunjukkan pada Tabel 1 berikut :

Tabel 1

Barang Publik (Public) versus Barang Swasta (Private)

Excludable Non Excludable

-

dibiayai dari hasil penjualan

-

dihasilkan

swasta

dan

dirasakan dan dikonsumsi

bersama (lebih dari 1 orang)

-

disediakan melalui swasta

/kelompok

atau

oleh

transportasi umum, pemancar

6

Pada hakikatnya manusia sebagai mahluk hidup memiliki berbagai macam kebutuhan baik secara fisik maupun non-fisik. Secara fisik manusia membutuhkan sandang, pangan, dan papan, sedangkan secara non-fisik manusia membutuhkan rasa aman, kasih sayang, penghargaan, dsb. yang kemudian kebutuhan tersebut dapat diperoleh dalam bentuk barang maupun jasa. Barang ataupun jasa dapat kita klasifikasikan sebagai berikut:

1. Barang Swasta, menurut Mangkoesoebroto (1993:11) adalah “barang yang dapat disediakan melalui sistem pasar dapat menyebabkan alokasi sumber-sumber ekonomi secara efisien”, contohnya sepatu, tas, baju, dsb.

2. Barang Publik, menurut Mangkoesoebroto (1993:3) adalah “barang dan

jasa yang tidak dapat disediakan oleh sistem pasar” contohnya pertahanan, keadilan, dsb.

3. Barang Semi Swasta, merupakan barang yang tidak perlu adanya persaingan dalam mendapatkan barang/ jasa tersebut, tetapi untuk mendapatkan barang/ jasa tersebut kita harus membayar, contohnya jalan tol, layanan TV kabel, dsb.

4. Barang Semi Publik, merupakan barang yang dapat dinikmati oleh semua orang, akan tetapi dalam mendapatkan barang/ jasa tersebut kita harus memenuhi persyaratan-persyaratan yang ditentukan, contohnya JAMKESMAS, dsb.

7

Namun, ada juga yang disebut barang campuran privat dan publik yaitu barang kebutuhan masyarakat yang manfaatnya dinikmati secara individu tetapi merupakan kebutuahan bagi semua masyarakat secara umum, seperti: air bersih, listrik, pendidikan, kesehatan, transportasi publik. Jenis barang disebut merit good, dimana semua orang bisa perlu mendapatkannya, tetapi tidak semua orang dapat memperoleh barang publik ini. Hal ini terjadi, karena untuk mendapatkan barang dan jasa publik ini, membutuhkan biaya/tarif yang harus dibayarkan sesuai kebijakan penetapan tarif pemerintah. Masyarakat yang tidak mampu, dapat memperoleh barang dan jasa listrik, pendidikan, kesehatan dan air bersih secara gratis untuk kondisi dan persyaratan tertentu saja.

Pemerintah menentukan cara untuk membatasi konsumsi. Metode untuk membatasi konsumsi barang disebut rationing system. Harga menyediakan satu rationing system. Kedua, cara umum untuk me-rationing barang publik adalah ketentuan yang seragam bagi penawaran barang dalam jumlah yang sama untuk setiap orang. Seperti penyediaan pada tingkat yang seragam untuk bebas pendidikan bagi semua individu meskipun individu ada yang menyukai lebih atau sedikit. Keuntungan utama dari ketentuan publik bagi barang; tidak mengikuti untuk beradaptasi terhadap perbedaan kebutuhan individu dan hasrat seperti dalam pasar privat.

C. Pengertian dan Tujuan Kebijakan Tarif 1. Pengertian Kebijakan Tarif

8

kebijakan tarif mereka dikenal sebagai perdagangan bebas perjanjian atau zona perdagangan bebas.

Fokus utama dari kebijakan tarif adalah untuk melindungi industri dalam negeri dari impor barang/layanan asing. Tarif produksi/layanan dalam negeri bila dibandingkan yang harga negera lain akan tersedia dengan harga yang kompetitif. Sebagai contoh, jika sebuah negara mencoba untuk meningkatkan produksi mobil, yang memungkinkan kendaraan lebih murah dan bersaing dengan produk luar negeri. Oleh karena itu, kebijakan tarif dapat ditetapkan sebagai cara untuk memberikan perlindungan kepada produsen agar dapat bersaing dalam memasarkan produknya.

Sebuah kebijakan tarif dapat diarahkan pada suatu produk tertentu atau, pada tingkat lebih rendah, di negara tertentu.. Sebuah negara mungkin berusaha untuk menjatuhkan sanksi ekonomi terhadap negara lain sebagai tindakan hukuman, misalnya.. Tujuannya adalah untuk menggunakan tekanan ekonomi untuk mendorong reformasi dan perubahan.. Dalam beberapa kasus, tarif mungkin balasan untuk melawan suatu tarif negara lain telah menjatuhkan produk yang dihasilkan Negara tersebut.

Kebijakan tarif kebanyakan menyiapkan harmonisasi tarif jadwal , artinya jika produk yang memenuhi kriteria tertentu, mereka adalah kode dengan cara tertentu.. Hal ini memungkinkan importir untuk sepenuhnya memahami apa pajak yang akan mereka hadapi bila datang ke suatu negara, berdasarkan produk yang mereka bawa.. Selanjutnya, banyak negara berada pada standar yang sama tentang bagaimana produk diklasifikasikan, yang membuat mencari jadwal dan kode untuk harmonisasi tarif sederhana.

9

adalah ACFTA (Asean China Free Trade Association), NAFTA (North American Free Trade Agreement ( NAFTA ) dan UE (Uni Eropa). Uni Eropa, yang mencakup banyak negara di benua Eropa, lebih dari sekedar perjanjian perdagangan bebas, tetapi fungsi dalam cara yang sangat mirip satu dengan yang lainnya. Perjanjian ini dapat membatasi atau benar-benar menghilangkan pajak yang seharusnya dikenakan oleh kebijakan tarif.

Sebuah zona perdagangan bebas mirip dengan perjanjian perdagangan bebas, dan kebijakan tarif sering tidak ditegakkan dalam zona tersebut.. Mereka berbeda dari perjanjian perdagangan bebas karena mereka tidak mencakup seluruh negara, tetapi hanya bidang-bidang tertentu. Biasanya, daerah ini kota perbatasan dan kota yang mungkin bergantung satu sama lain untuk perdagangan.

2. Tujuan Penetapan Tarif dan Kebijakannya

Ada beberapa tujuan diberlakukannya kebijakan tarif

a. Menjelaskan siapa yang mendapatkanmanfaat dan siapa yang menanggung beban akibat suatu regulasi (aturan ekonomi)

b. Menganalisis besaran manfaat dan kerugiandari regulasi ekonomi

c. dapat menentukan arah ekonomi suatunegara dan jangka waktu pencapaiannya

Disamping itu, tarif dapat dibedakan dengan berbagai tujuan, antara lain:

a.

Pemulihan biaya

Tarif dapat ditetapkan untuk meningkatkan pemulihan biaya (cost recovery) rumah sakit. Hal semacam ini terutama dijumpai pada rumah sakit

10

b.

Subsidi Silang

Penentuan tarif bertujuan untuk menyeimbangkan penggunaan pelayanan bagi masyarakat ekonomi lemah, mengingat heterogennitas pendapatan masyarakat. Pola subsidi dapat didasarkan pada kelas ruang pelayanan profit dan pelayanan non profit. Subsidi silang merupakan suatu kebijakan yang diharapkan pengguna jasa pelayanan publik, seperti untuk pelayanan kesehatan bagi kalangan yang mampu ekonominya dapat ikut serta meringankan beban biaya pasien ekonomi lemah. Dengan konsep subsidi silang ini, maka tarif kelas VIP dan kelas I semestinya diatas unit cost agar surplus dari tarif tersebut dapat di gunakan untuk mengatasi defisit di kelas III.

c.

Mengurangi Pesaing

Penetapan tarif terkadang dilakukan untuk mengurangi potensi pembangunan rumah sakit baru yang akan menjadi kompetitor baru. Dengan cara ini, maka rumah sakit yang sudah beroperasi terlebih dahulu mempunyai strategi agar tarifnya tidak dapat disamakan oleh rumah sakit baru. Pasar kompetitif menjadikan rumah sakit bisa saling mengintif untuk menetapkan tarif. Penetapan tarif benar-benar dilakukan berbasis pada analisis pesaing. Dalam metode ini, biaya yang menyesuaikan dengan tarif. Ada dua metode dalam hal ini yakni penetapan tarif diatas pesaing dan penetapan tarif dibawah pesaing.

d.

Memaksimalkan Pendapatan

Pada ciri pasar monopoli, maka penetapan tarif dapat dilakukan dengan tujuan memaksimalkan pendapatan. Tanpa kehadiran pesaing dalam suasana pasar dengan demand tinggi, maka tarif pada tingkatan yang setinggi-tingginya, akan memberikan surplus setinggi-tingginya.

11

Ada suatu kondisi dimana rumah sakit mempunyai BOR (Bed Occupancy Rate = Tingkat Penggunaan Tempat Tidur) yang rendah . Guna

meningkatkan BOR maka tarif ditekan serendah mungkin dengan demikian tujuan utama adalah meningkatkan utilisasi walaupun pada akhirnya surplus juga diharapkan ada dengan pendapatan tarif

f.

Meminimalisasi Penggunaan Pelayanan

Untuk mengurangi pemakaian, dapat ditetapkan tarif tinggi. Sebagai contoh, tarif periksa umum di rumah sakit pemerintah ditetapkan jauh lebih tinggi dari pelayanan sejenis di Puskesmas. Dengan cara ini, maka fungsi rujukan dapat ditingkatkan

Pada tingkat

mikro

, hubungan antara biaya total, pendapatan

total dan jumlah

output

(produk) dapat menentukan tarif rasional,

dimana tarif rasional adalah tarif optimal untuk melayani

consumer

surplus

, tetapi tetap berusaha mempertahankan pemerataan

pelayanan publik, seperti pelayanan kesehatan dirumah sakit.

1.4

Permasalahan

Keterbatasan dana yang dimiliki pemerintah disertai

peningkatan jumlah penduduk miskin di Indonesia menyebabkan

rumah sakit pemerintah mengalami kerugian financial dalam

membiayai operasional pelayanan kesehatan yang rasional dan

layak bagi keluarga miskin (gakin). Rumah sakit merupakan bagian

12

goods

harus sesuai dengan kebutuhan setiap orang bukan sesuai

dengan kemampuan membayarnya. Namun adanya kesulitan

keuangan pemerintah yang membuat kemampuan membiayai

pelayanan publik makin rendah, sehingga di subsektor rumah sakit

dilepas ke arah sistem pelayanan berbasis prinsip

private goods

yaitu diserahkan pada mekanisme pasar dan dibiayai oleh swadana.

Bila harga pelayanan kesehatan dilepaskan pada mekanisme

pasar, maka akan terjadi sekelompok masyarakat yang memiliki

kemampuan di bawah harga pasar sehingga menimbulkan

inequity.

Sebagai

public goods

, rumah sakit badan layanan umum

harus tetap mengemban fungsi sosial untuk mencapai pemerataan

masyarakat golongan kurang dan atau tidak mampu. Salah satu

fungsi sosial tersebut berupa pengaturan tarif yang dilakukan

melalui kebijakan subsidi silang namun dalam pelaksanaannya,

rumah sakit kadang-kadang mengalami defisit anggaran.

Sumber dana utama dari pemerintah berupa anggaran rutin

untuk mendukung kegiatan rumah sakit hanya berkisar 50% sampai

60% dari kebutuhan riil

D. Sistem Tarif

13

Tarif sistem dapat menggunakan berbagai jenis tarif. Yang umum jenis yang paling adalah tarif impor , atau tarif bea cukai, yang mengenakan biaya tambahan pada produk impor ke negara pengadaan tarif. Jenis tarif impor juga bervariasi dari ad valorem tarif, yang mengenakan pajak yang persentase standar produk nilai, untuk tarif spesifik yang ditentukan pajak jumlah pra-yang tidak bervariasi sebagai produk harga pasar dapat meningkatkan penurunan.

Selain tarif impor, ada ekspor tarif yang dikenakan pada produk ketika mereka meninggalkan negara itu mengenakan pajak. Jenis tarif kurang umum, namun terlihat sebagai sumber penting pendapatan. Karena kenyataan bahwa pajak penghasilan, pajak penjualan, tidak dapat diterima untuk produk ini, maka tarif ekspor dipandang sebagai cara recouping beberapa bahwa kerugian penerimaan pajak. tarif ekspor mungkin juga memiliki manfaat untuk mendorong bisnis untuk menemukan pasar domestik.

Biasanya, sistem tarif ini diimplementasikan untuk tujuan melindungi produksi barang atau jasa yang serupa di dalam negeri. Sebagai contoh, produksi etanol di Amerika Serikat relatif mahal dibandingkan dengan Brasil, hanya karena produk yang digunakan, ketersediaan produk tersebut, dan biaya yang terkait dengan produksi itu. Tanpa tarif yang signifikan terhadap etanol Brasil impor, industri etanol Amerika kemungkinan akan hancur, karena akan kalah bersaing berdasarkan harga. Ini juga berpendapat bahwa jenis tarif membantu memacu inovasi dalam energi terbarukan.

14

15 | P a g e

Bab II:

Biaya dan Externalitas

A. Definisi dan Klasifikasi Biaya

Hansen dan Mowen (2006:40) mendefinisikan biaya sebagai:Biaya adalah kas atau nilai ekuivalenkas yang dikorbankan untuk mendapatkan barangatau jasa yang diharapkan memberi manfaat saat ini atau dimasa datang bagiorganisasi. Dikatakan sebagai ekuivalen kas karena sumber nonkas dapat ditukar dengan barang atau jasa yang diinginkan. Jadi, kita dapat menganggap biaya sebagaiukuran dollar dari sumber daya yang digunakan untuk mencapai keuntungan tertentu.

Perusahaan mengeluarkan biaya (cost) jika menggunakan sumber daya untuktujuan tertentu (Blocher 2007:102). Contohnya, sebuah perusahaan yangmemproduksi mobil, mempunyai biaya bahan baku (seperti spare parts dan ban), biaya tenaga kerja, dan biaya-biaya lainnya.

Biaya menurut Atkinson dan Kaplan (2009:33) adalah:Definisi umum biaya adalah nilai moneter barang dan jasa yang dikeluarkan untukmendapatkan manfaat sekarang atau masa depan. Oleh karena itu, sementara biaya merefleksikan arus keluar sumber-sumber seperti kas, atau komitmen keuangan untuk membayar di masa depan.arus keluar tersebut mendatangkan manfaat-manfaat yang dapat digunakan untuk membuat produk yang dapat dijual untuk menghasilkansuatu manfaat kas.

Dari beberapa pengertian yang dikemukakan di atas dapat disimpulkan

bahwa unsur pokok dalam biaya, yaitu:

a. Biaya merupakan pengorbanan sumber daya ekonomi.

16

c. Memberikan manfaat sekarang atau masa depan.

d. Pengorbanan tersebut untuk tujuan tertentu.

Menurut Hansen dan Mowen (2006:88-91) mengklasifikasikan biaya menurut perilakunya. Dalam menilai perilaku biaya, pertama yang harus dipertimbangkan adalah batasan waktu, dalam jangka panjang, semua biaya adalahvariabel sedangkan dalam jangka pendek, paling tidak satu biaya adalah biaya tetap.Kemudian harus diidentifikasi sumber-sumber daya yang dibutuhkan dan output aktivitas. Terakhir, harus diukur input dan output dan menentukan pengaruhperubahan output pada biaya aktivitas.

B. Activity Based Costing System

Fokus utama activity based costing adalah aktivitas. Mengidentifikasi biaya aktivitas dan kemudian ke produk merupakan langkah dalam menyusun activity based costing system (Hansen & Mowen, 2006:153). Activity based costing mengakui hubungan sebab akibat atau hubungan langsung antara biaya sumber daya, penggerakbiaya, aktivitas, dan objek biaya dalam membebankan biaya pada aktivitas dan kemudian pada objek biaya.

Konsep activity based costing timbul karena sistem akumulasi biaya tradisional (traditional costing) yang dipakai tidak dapat mencerminkan secara benarbesarnya pemakaian biaya produksi dan biaya sumber daya fisik secara benar. Sistemakuntansi biaya tradisional dirancang hanya untuk menyajikan informasi biaya padatahap produksi yang merupakan salah satu dari 3 tahap proses pembuatan produktahap desain dan pengembangan produk, tahap produksi, dan tahap distribusi.

17

a. Hanya menggunakan jam kerja langsung (biaya tenaga kerja langsung)

sebagai dasar untukmengalokasikan biaya overhead dari pusat biaya

kepada produk dan jasa.

b. Hanya alokasi yang berkaitan dengan volume yang digunakan untuk

mengalokasikan biayaoverhead yang sangat berbeda.

c. Cost pool (cost centers) yang terlalu besar dan berisi mesin yang

mempunyaistruktur biayaoverhead yang sangat berbeda.

d. Biaya pemesanan dan penyerahan rancangan produk dan jasa sangat

berbeda diantara berbagai saluran distribusi, namun sistem akuntansi biaya

konvensional tidak memperdulikan biaya pemasaran.

Berdasarkan uraian di atas, dapat disimpulkan bahwa pembebanan biaya secara tradisonal kurang tepat karena hanya berdasarkan jumlah produksi, sehingga mempunyai kelemahan-kelemahan yang membuat undercost pada volume yang rendah, produk sederhana, namun mengovercost

pada volume tinggi dengan produk yang kompleks, dengan demikian perhitungan biaya menjadi terdistorsi. Activity based costing menghilangkan distorsi sehingga dapat diketahui harga pokok proses, jasa, dan produk yang sebenarnya.

Activity based costing memfokuskan pada aktivitas sebagai objek biaya

yangfundamental. Activity based costing menggunakan biaya dari aktivitas sebagai dasaruntuk membagikan biaya ke objek biaya lain seperti produk, jasa, atau konsumen (Horngren 1994:136). Aktivitas yang terjadi di perusahaan dipengaruhi oleh penggerak biaya dari biaya-biaya yang dikeluarkan untuk aktivitas tersebut.

18

berpengalaman tidak menggunakan informasi akuntansi tanpa mempertimbangkan potensi ketidakakuratannya. Data yang tidak akurat dapat menyesatkan dan menghasilkan kesalahan yang berpotensi menghasilkan pengambilan keputusan strategis yang kurang optimal. Dengan adanya activity based costing dapat dihitung harga pokoksuatu produk atau jasa yang dapat digunakan oleh manajemen sebagai salah satualternatif untuk penentuan harga jual.

Menurut Blocher (2005: 222) menyatakan bahwa activity based costing adalah perhitungan biaya berdasarkan aktivitas (activity based costing-ABC) adalah pendekatanperhitungan biaya yang membebankan biaya sumber daya ke objek seperti produk, jasa, ataupelanggan berdasarkan aktivitas yang dilakukan untuk objek biaya tersebut. Dasar pemikiran pendekatan perhitungan biaya ini adalah produk dan jasa perusahaan merupakan hasil dari aktivitas dan aktivitas tersebut menggunakan sumber daya yang menyebabkan timbulnya biaya.

C. Definisi Eksternalitas

19

Menurut Misham bahwa konsep eksternalitas pertama muncul berawal dari prinsip-prinsip ekonomi yang dikemukakan oleh Alfred Marshal tentang kurva penawaran yang menurun (Downward-sloping suplly curve) dari industri kompetitif. Lebih lanjut Marshall mengatakan bahwa

eksternalitas timbul ketika suatu variabel yang dikontrol oleh suatu agen ekonomi tertentu mengganggu fungsi utilitas (fungsi kegunaan) agen ekonomi lain (Sutikno dan Maryunani, 2006:113). Sedangkan menurut Mueller, eksternalitas atau efek samping terjadi ketika kegiatan konsumsi atau produksi dari suatu individu atau perusahaan mempunyai dampak yang tidak diinginkan terhadap utilitas atau fungsi produksi individu atau perusahaan lain (Sutikno dan Maruyani, 2006:113). Dengan demikian eksternalitas dapat diartikan sebagai dampak yang diterima oleh pihak ketiga yang tidak ikut dalam transaksi atau kegiatan ekonomi tertentu.

D. Jenis Eksternalitas

Menurut Pierce dan Wash, eksternalitas dapat terjadi dari empat jenis interaksi pelaku ekonomi, yaitu: produsen dengan produsen, produsen dengan konsumen, konsumen dengan produsen, konsumen dengan konsumen (Sutikno dan Maruyani, 2006:119). Selain karena tindakan konsumsi, eksternalitas juga timbul karena suatu aktivitas produksi. Sedangkan penjelasan mengenai empat interaksi tersebut menurut Yakin adalah sebagai berikut (Sutikno dan Maruyani, 2006:119) :

a.

Eksternalitas Produsen terhadap Produsen lain (Effects Producers on

Other Producers)b.

Dampak Produsen terhadap Konsumen (Effects Producers on

Consumers).c.

Dampak konsumen terhadap Konsumen (Effects Consumers on Other

Consumers)20

Jadi, dalam perekonomian terdapat empat kemungkinan

eksternalitas yaitu:

a.

Konsumen-konsumen, yaitu tindakan seorang konsumen yang

menimbulkan eksternalitas bagi konsumen lain

b.

Konsumen-Produsen, yaitu tindakan seorang konsumen yang

menimbulkan eksternalitas (positif atau negativ) terhadap produsen.

c.

Produsen-Konsumen, contohnya adalah pabrik yang menyebabkan

polusi sungai sehingga mengganggu penduduk yang menggunakan air

sungai tersebut.

d.

Produsen-Produsen, contohnya adalah seperti dikemukakan di atas,

dimana sebuah pabrik yang menimbulkan polusi air mengakibatkan

kenaikan biaya produksi perusahaaan lain yang menggunakan air

sebagai salah satu faktor produksi.

Menurut Mangkoesoebroto (1993:109), yang dimaksud dengan eksternalitas adalah keterkaitan suatu kegiatan dengan kegiatan lain yang tidak melalui mekanisme pasar. Eksternalitas terbagi menjadi dua, yaitu:

1. Eksternalitas positif, adalah dampak yang menguntungkan dari suatu tindakan yang dilakukan oleh suatu pihak terhadap orang lain tanpa adanya kompensasi dari pihak yang diuntungkan (Mangkoesoebroto, 1993:110).

2. Eksternalitas negatif, merupakan dampak yang ditimbulkan bagi orang lain yang tidak menerima kompensasi sifatnya merugikan (Mangkoesoebroto, 1993:110).

21

Jadi, eksternalitas dapat timbul sebagai akibat tindakan konsumsi dan eksternalitas ini dapat bersifat positif (menguntungkan) atau negative (merugikan). Eksternalitas positive adalah tindakan pelaku ekonomi yang satu menguntungkan yang lain. Contohnya : dengan tertibnya nasabah yang membayar sewa modal saat jatuh tempo itu akan menguntungkan bagi kedua belah pihak,bagi nasabah barang tidak terlelang dan bagi perusahaan adanya perputaran uang yang masuk dan keluar. Sedangkan externalitas negative adalah adalah tindakan pelaku yang satu merugikan yang lain. Contohnya: jika terdapat barang palsu dari nasabah, selain merugikan perusahaan juga sangat merugikan pegawai, karena jika pegawai tersebut menerima barang palsu maka akan mendapatkan sanksi.

E. Biaya yang Ditimbulkan Sebagai Dampak Eksternalitas

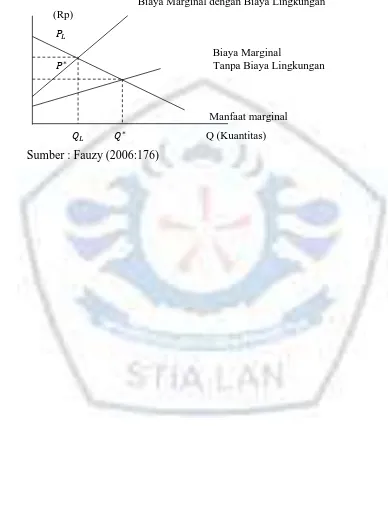

Penentuan harga yang mencerminkan biaya yang sebenarnya akan memberikan sinyal kepada pengguna dari barang dan pelayanan publik yang lebih bijaksana.

Marginal Cost Pricing (MCP) adalah konsep ini telah diadopsi oleh

beberapa negara sebagai suatu mekanisme didasarkan pada prinsip ekonomi bahwa alokasi sumber daya yang optimal secara sosial adalah dimana manfaat sosial marginal yang diperoleh setara dengan biaya sosial marginal yang dikeluarkan (Fauzi, 2006:176). Biaya marginal ini termasuk biaya pengguna (user cost). Gambar 1 memperlihatkan alokasi optimal berdasarkan prinsip MCP. Alokasi optimal secara sosial ada pada titik ∗ dan ∗ dimana manfaat marginal sama dengan biaya marginal. Jika kemudian

22 Gambar 1

Alokasi Optimal berdasarkan Marginal Cost Pricing (MCP)

Biaya Marginal dengan Biaya Lingkungan (Rp)

�

Biaya Marginal

∗ Tanpa Biaya Lingkungan

Manfaat marginal

� ∗ Q (Kuantitas)

23 | P a g e

BAB III

PERAN PEMERINTAH DALAM KEBIJAKAN

A. Peran Pemerintah

Salah satu tugas pokok pemerintah adalah memberikan pelayanan kepada masyarakat. Pemberian pelayanan publik pada dasarnya dapat dibiayai melalui anggaran negara yang terutama bersumber dari pajak serta pembebanan langsung kepada masyarakat sebagai konsumen jasa publik. Jika pelayanan publik dibiayai dari sumber pajak, maka setiap wajib pajak yang membayar belum tentu dapat menikmati secara langsung jasa publik tersebut. Jadi, pajak yang dibayarkan oleh masyarakat adalah pendapatan negara yang tidak memiliki jasa timbal (kontraprestasi) langsung secara individual yang dapat dinikmati oleh pembayar pajak. Jika pelayanan publik dibiayai melalui pembebanan langsung, maka yang membayar hanyalah mereka yang memanfaatkan jasa pelayanan publik tersebut, sedangkan yang tidak menggunakan tidak diwajibkan untuk membayar.

24

prima. Dalam memberikan pelayanan kepada masyarakat, termasuk instansi milik pemerintah dan Badan Umum Milik Negara/ Daerah (BUMN/D) akan memberikan tarif pelayanan publik yang diwujudkan dalam bentuk retribusi, pajak dan pembebanan tarif jasa langsung kepada masyarakat sebagai konsumen jasa publik (charging for sevice).

Walaupun masyarakat telah dibebani dengan pajak yang dapat dipaksakan kepada pemerintah, dan pemerintah memberikan prestasi kepada masyarakat. Tidak semua prestasi yang diberikan oleh organisasi sektor publik kepada masyarakat yang telah dilayani dapat dibuat secara gratis mengingat terdapat barang privat yang manfaat barang dan jasa hanya dinikmati secara individu, barang publik yaitu barang dan jasa kebutuhan yang dapat dinikmati oleh seluruh masyarakat serta barang campuran privat dan barang publik yaitu barang kebutuhan masyarakat yang manfaatnya dinikmati secara individu tetapi sering masyarakat umum juga membutuhkan barang dan jasa tersebut merit good (semua orang bisa mendapatkannya tetapi tidak semua orang dapat mendapatkan barang dan jasa) tersebut seperti: air bersih, listrik, pendidikan, kesehatan, transportasi publik.

25

Samuelson (2003:40) juga mengungkapkan bahwa pemerintah mempunyai tiga fungsi ekonomi yang utama dalam sebuah ekonomi pasar, yaitu:

a. Pemerintah meningkatkan efisiensi dengan menciptakan persaingan, mengendalikan eksternalitas seperti polusi, dan menyediakan barang-barang publik.

b. Pemerintah mamajukan keadilan dengan menggunakan pajak dan program-program pengeluarannya untuk mendistribusikan kembali pendapatan kepada kelompok-kelompok khusus.

c. Pemerintah membantu perkembangan stabilitas dan pertumbuhan makroekonomi

Dalam sistem perekonomian, pemerintah memiliki peranan yang sangat penting. Bahkan dalam sistem perekonomian kapitalis sekalipun, pemerintah tetap ikut campur tangan walaupun secara tidak langsung dan dengan kapasitas yang sangat terbatas. Itu artinya semua sistem perekonomian tidak terlepas dari campur tangan pemerintah. Hal ini dikarenakan pemerintah memiliki 3 fungsi, yaitu:

1.

Fungsi alokasi, yaitu fungsi pemerintah dalam menyediakan barang.

Hal ini ditujukan agar masyarakat tetap dapat memenuhi kebutuhan

mereka. Sehingga ketika pasar tidak dapat menyediakan barang

tersebut, maka pemerintah akan menyediakan barang tersebut.

2.

Fungsi distribusi, menurut Mangkoesoebroto (1993:6) peranan

pemerintah dalam distribusi adalah “untuk mengusahakan agar

alokasi sumber-sumber ekonomi dilaksanakan secara efisien. Hal ini

bertujuan untuk menciptakan pemerataan dalam penyediaan barang/

jasa di setiap daerah.

3.

Fungsi stabilisasi, yaitu fungsi pemerintah dalam menjaga kestabilan

perekonomian bangsa. Hal ini bertujuan agar roda perekonomian

bangsa tetap stabil, karena sektor ekonomi merupakan sektor utama

26

Fungsi-fungsi di atas bertujuan agar pemerintah tetap memegang kendali terhadap sistem perekonomian di Indonesia, sehingga tidak terjadi ketimpangan terhadap pemenuhan kebutuhan masyarakat.

Tarif barang dan pelayanan publik perlu diatur dalam kebijakan. Barang dan jasa sosial seperti lampu jalan, jalan, pertahanan dan hukum tidak akan dapat diproduksi oleh swasta, karena tidak dapat dilepaskan ke mekanisme pasar. Pelayanan publik di sector kesehatan dan pendidikan juga tidak akan dapat sepenuhnya diberikan ke mekanisme pasar, karena banyak penduduk miskin yang tidak mampu membayar biaya pelayanan kesehatan dan pendidikan dengan tarif yang normal.

Dari sisi jumlah, beberapa jasa dan barang diproduksi berlebihan bahkan kurang dari yang dibutuhkan, apabila tidak diatur secara integral. Beberapa barang dan jasa sengaja tidak diproduksi secara cukup, akibat strategi monopoli pasar. Peranan pemerintahlah di sini yang berperan agar alokasi, distribusi, produksi dan stabilitasi jumlah dan tariff barang dan pelayanan publik dan swasta sesuai dengan kebutuhan dan kemampuan masyarakat. Secara umum, masyarakat sangat mengharapkan fungsi pemerintah sebagai (1) penyedia barang publik; (2) penyedia fasilitas publik seperti kesehatan, pendidikan dan perumahan; (3) membuat kebijakan tarif dan memberikan subsidi serta mengalokasikan pengeluaran pemerintah sesuai dengan kemampuan masyarakat serta mengutamakan kebutuhan masyarakat secara umum.

B. Kegagalan Pemerintah

Sebagaimana adanya kegagalan pasar, dalam literature ekonomi

public dibahas apa yang disebut dengan kegagalan pemerintah, yaitu

27

Terdapat beberapa faktor yang menjadi sumber timbulnya kegagalan

pemerintah :

1.

Campur tangan pemerintah kadang-kadang menimbulkan dampak

yang tidak bias diperkirakan terlebih dahulu. Misalnya saja,

kebijakan pemerintah dalam mengatur tata niaga cengkeh agar

penghasilan petani cengkeh naik, ternyata membawa dampak

permintaan tembakau menurun sehingga pendapatan petani

tembakau juga turun.

2.

Campur tangan pemerintah memerlukan biaya yang tidak murah,

oleh karena itu maka campur tangan pemerintah harus

dipertimbangkan manfaat dan biayanya secara cermat agar tidak

lebih besar daripada biaya masyarakat tanpa adanya campur tangan

pemerintah.

3.

Adanya kegagalan dalam pelaksanaan program pemerintah.

Pelaksanaan program pemerintah memerlukan tender, dan sistem

yang kompleks.

4.

Perilaku Pemegang kebijakan pemerintah yang bersifat mengejar

keuntungan pribadi atau rent seeking behavior.

Hal-hal tersebut akan menyebabkan bahwa tidak selamanya campur

tangan pemerintah menyebabkan terjadinya peningkatan kesejahteraan

masyarakat menuju Pareto Optimal, bahkan kadang-kadang justru

menjauhi kondisi Pareto Optimal.

C. Pengertian dan Tujuan Organisasi Sektor Publik

Pemerintah dalam rangka mewujudkan tata pemerintahan yang baik,

bersih dan berwibawa, dihadapkan pada pelaksanaan tugas yang sangat luas

dan kompleks. Pemerintah memiliki hak dan wewenang untuk mengatur

28

mengemban tiga fungsi hakiki, yaitu pelayanan (service), pemberdayaan

(empowerment), dan pembangunan (development). Jadi selain melaksanakan

pembangunan, pemerintah juga memberikan pelayanan publik.

Upaya pemerintah dalam meningkatkan citra pelayanan, mulai dengan

diberlakukannya UU No.12 tahun 2008 tentang perubahan kedua atas UU

No.32 tahun 2007 tentang pembagian urusan pemerintahan antara pemerintah

pusat, pemerintah provinsi dan pemerintah kabupaten /kota, selanjutnya PP

No.41 tahun 2007 tentang organisasi perangkat daerah, dan pada akhirnya

melalui Menteri Dalam Negeri dengan Permendagri No.24 tahun 2006 tentang

penyelenggaraan pelayanan terpadu satu pintu serta permendagri No.20 tahun

2008 tentang pedoman organisasi dan tata kerja unit pelayanan perizinan

terpadu daerah. Implementasi dari peraturan-peraturan tersebut adalah dengan

pembentukan organ untuk mengurus pelayanan perizinan yang berbentuk

badan/kantor. (Ridwan, 2009:229).

Dalam Keputusan Menteri Pendayagunaan Aparatur Negara No.

63/KEP/M.PAN/7/2003

Tentang

Pedoman

Umum

Penyelenggaraan

Pelayanan Publik, dijelaskan bahwa hakekat pelayanan publik adalah

pemberian pelayanan prima kepada masyarakat. Penyelenggaraan pelayanan

juga harus memiliki standar pelayanan yang dipublikasikan sebagai jaminan

kepastian bagi warga penerima pelayanan. Pelayanan publik pada dasarnya

mencakup aspek kehidupan masyarakat luas. Dalam kehidupan bernegara,

pemerintah memiliki fungsi melayani publik, dalam bentuk mengatur maupun

menerbitkan perizinan dalam rangka memenuhi kebutuhan masyarakat dalam

bidang pendidikan, kesehatan, usaha, kesejahteraan, dan sebagainya.

Institusi pemerintah sebagai pelayan masyarakat perlu menemukan

dan memahami cara yang profesional dalam rangka pemenuhan kebutuhan

masyarakat. Dalam konteks pemerintahan, kebutuhan masyarakat menjadi

29

diselenggarakan secara dinamis, tanggap, cepat dan tepat sasaran. Sebagai

abdi negara dan abdi masyarakat, peran aparatur pemerintah haruslah berfokus

kepada pelayanan publik. Pemerintah harus melakukan peningkatan sumber

daya aparatur dam memperbaiki kebiasaan dari aparatur yang dilayani oleh

masyarakat menjadi aparatur yang melayani masyarakat sehingga kualitas,

efisiensi dan profesionalisme seluruh tatanan administrasi pemerintah

tercapai. Perbaikan kinerja secara khusus dalam bidang pelayanan menjadi

sangatlah penting.

Berdasarkan Keputusan Menteri Pendayagunaan Aparatur Negara

Nomor 63 tahun 2003 tentang Pedoman Umum Penyelenggaraan Pelayanan

Publik seperti prosedur pelayanan, persyaratan, kemampuan petugas

pelayanan, kecepatan pelayanan, keadilan mendapatkan pelayanan, kepastian

biaya pelayanan, dan kepastian jadwal pelayanan maka pemerintah memiliki

konsekuensi untuk meningkatkan pelayanan dalam sektor pelayanan publik.

Berbagai penyalahgunaan kekuasaan dan wewenang seringkali

dilakukan oleh pemerintah di balik misi melayani serta menciptakan

kesejahteraan, kemakmuran dan ketentraman masyarakat. Hampir setiap hari,

banyak keluhan masyarakat tentang kurang lancarnya pelayanan umum

pemerintah kepada masyarakat, praktek calo atau pihak ketiga untuk

memperlancar pengurusan, pungutan liar, atau tarif yang dikenakan melebihi

ketentuan.

Fenomena tersebut menunjukan keterbatasan kemampuan pemerintah

dalam mengoptimalisasikan fungsi pelayanan masyarakat. Hal ini juga

semakin memperburuk persepsi masyarakat tentang keberadaan pemerintah.

Apabila dibandingkan dengan sistem pelayanan oleh pihak swasta, organisasi

pelayanan pemerintah atau birokrasi pemerintah sering dikatakan lamban,

mahal dan inefisien. Di lain pihak, pelayanan sektor swasta dianggap lebih

30

pemerintah mengakibatkan tidak optimalnya fungsi pelayanan kepada

masyarakat. Kurang puasnya masyarakatterhadap pelayanan yang diberikan,

menyebabkan timbulnya keluhan dan kritik dari masyarakat.

Dari sudut ekonomi, Mardiasmo (2004:2) berpendapat bahwa sektor

publik dapat dipahami sebagai suatu entitas yang aktivitasnya berhubungan

dengan usaha untuk menghasilkan barang dan pelayanan publik dalam rangka

memenuhi kebutuhan dan hak publik. Sedangkan tujuan organisasi publik

menurut Mardiasmo (2004:8) tujuan utama organisasi sektor publik adalah

memberikan pelayanan publik (public service), seperti: pendidikan, kesehatan

masyarakat, keamanan, penegakan hukum, transportasi publik, dan

penyediaan barang kebutuhan publik (misalnya: penyediaan kebutuhan pokok

masyarakat). Meskipun tujuan utama sektor publik adalah pemberian

pelayanan publik, tidak berarti organisasi sektor publik sama sekali tidak

memiliki tujuan yang bersifat finansial. Organisasi sektor publik juga

memiliki tujuan finansial, akan tetapi hal tersebut berbeda baik secara

filosofis, konseptual, dan operasionalnya dengan tujuan profitabilitas pada

sektor swasta.

Pada organisasi yang orientasinya profit, atau yang bertujuan mencari

laba,maka penjualan adalah sumber utama yang menghasilkan laba.

Organisasi yangberorientasi mencari keuntungan akan berusaha menekan

jumlah biaya yangdikeluarkan. Begitupun dengan organisasi yang berorientasi

nonprofit

juga tetap berusaha untuk meningkatkan penjualan dengan tujuan

kelangsungan operasionalorganisasi, kepuasaan konsumen, dan memberikan

layanan sebesar sumber dayayang dimiliki organisasi.

D. Penetapan Kebijakan Harga Pelayanan Publik

Penetapan tarif harga pelayanan pulbik tentunya harus berasaskan pada konsep pelayanan publik itu sendiri, diantaranya adalah:

31

b.

Akuntabel

c.

Memenuhi prinsip efisiensi dan efektifitas.

d.

Partisipatif, yang berarti mendorong peran serta masyarakat dalam

penetapan tarif pelayanan .

e.

Kesamaan hak atau tidak diskriminatif.

f.

Keseimbangan hak dan tanggung jawab, antara pihak pemberi pelayanan

dan pihak penerima pelayanan.

Disamping prinsip proses penetapan tarif di atas, dalam penetapan kebijakan tarif itu sendiri, perlu memperhatikan faktor-faktor berikut:

a.

Keinginan dari pemberi layanan untuk melakukan perubahan dan

memodifikasi produksi maupun layanan yang diberikan yang dapat

menguntungkan kedua belah pihak (pemberi layanan dan penerima

layanan atau pembeli dan penjual).

b.

Dapat meyakinkan pelanggan atau masyarakat, bahwa tariff yang

ditetapkan dikelola secara professional untuk kepuasan penerima layanan.

c.

Kaitan dengan penerimaan pajak, tentunya kepercayaan masyarakat harus

ditingkatkan bahwa penerimaan tersebut dipergunakan untuk

program-program pembangunan serta distribusi pengeluaran negara yang lebih

ditujukan untuk memenuhi kebutuhan sosial secara merata.

Terkait dengan berbagai perubahan yang diungkap diatas, peranan negara dalam pelayanan publik mulai diperdebatkan. Nilai komersial, praktik usaha dan kekuatan pasar amat diperhatikan sebagai faktor yang dominan dan penentu kesuksesan operasional pelayanan publik yang beroperasi maksimal semakin kental. Beberapa contoh kasusnya adalah:

a.

Beberapa jenis barang dan pelayanan publik seperti lampu jalan, jalan,

pertahanan dan hukum tidak akan dapat diproduksi kecuali oleh

32

b.

Pelayanan kesehatan dan pendidkan tidak akan dapat dilaksanakan

dengan harga yang layak bagi masyarakat miskin apabila pemerintah

tidak memberikan tarif yang tepat untuk mereka sehingga bisa

mendapatkan hak pendidikan dan kesehatan sebagaimanamestinya.

c.

Beberapa jasa dan barang akan diproduksi berlebihan apabila tidak

diatur secara integral oleh pemerintah yang dapat mengakibatkan harga

anjlok, seperti misalnya harga hasil-hasil pertanian saat musim panen

tiba.

d.

Jenis pasar monopoli yang juga dapat merugikan masyarakat karena

tidak mendapatkan pelayanan dan produk seperti yang diharapkan,

seperti contohnya pelayanan listrik, angkutan kereta api, air minum.

Secara umum, masyarakat sebenarnya mengakui fungsi pemerintah sebagai penyedia barang publik; penyedia fasilitas publik seperti kesehatan, pendidikan dan perumahan; pengeluaran pemerintah yang sesuai dengan pendapatan; dan pelayanan ekonomi secara umum. Secara politik dan ekonomi, pengeluaran publik dapat diklasifikasikan dalam:

a.

Investasi sosial

–

proyek dan pelayanan yang meningkatkan

produktivitas tenaga kerja

b.

Konsumsi sosial

–

proyek dan pelayanan yang merendahkan biaya

reproduksi dari tenaga kerja

c.

Pengeluaran sosial

–

proyek dan pelayanan yang diisyaratkan untuk

memastikan stabilitas sosial

d.

Sehingga peranan pemerintah dapat diinterpretasikan sebagai pengambil

kebijakan tentang:

e.

Skala pelayanan

–

universal atau segmentasi

f.

Metode penydiaan

–

oleh perusahaan negara atau swasta melalui kontrak

33

h.

Intervensi terhadap ekonomi lokal dan regional, industri khusus dan

perusahaan tertentu

i.

Sumber keuangan

–

tipe dan tingkat perusahaan dan pajak individual

Pemahaman diatas menyebabkan dilakukannya evaluasi pelayanan publik yang terjadi di Indonesia :

a.

Keterbatasan rentang pelayanan yang bisa diberikan, seperti batasnya

sambungan saluran telepon, besarnya kuantitas air dan kualitas jalan raya

b.

Dorongan yang kuat terhadap perusahaan negara untuk mengikuti kriteria

pasar

c.

Manajemen perusahaan negara dan badan sektor publik sering dituntut

untuk mengikuti perkembangan metode mutakhir yang umumnya

dipraktikan diswasta

d.

Monitor dan evaluasi prestasi, target dan identifikasi tujuan sosial amatlah

sulit, dan hal ini seringkali disebabkan oleh keengganan manajemen untuk

mengeluarkan data yang terkait

e.

Kurangnya pengendalian secara demokratis oleh pekerja dan konsumen

f.

Terjadinya pencarian modal untuk memaksimasi keuntungan

g.

Masih berbedanya penghargaan terhadap ide, sikap dan pengalaman

pekerja antar organisasi sektor publik dan organisasi swasta.

Namun demikian ada berbagai manfaat lebih dari organisasi sektor publik dibanding organisasi swasta:

a.

Rentang pelayanan luas dengan biaya yang lebih murah

b.

Distribusi yang lebih merata

c.

Kerangka hubungan pekerja dan manajemen lebih bersifat kekeluargaan

dan permanen

34

mengubah orientasi peranan organisasi sektor publik. Ada beberapa alasan untuk mengubah orientasi pelayanan publik:

a.

Beberapa organisasi swasta dianggap lebih efisien dibanding

organisasi sektor publik

b.

Kekuatan pasar dan kompetisi akan meningkatkan pilihan dan

mengurangi biaya pelayanan, sementara itu tuntutan pengembangan

kualitas menjadi lebih besar.

c.

Sektor dan pasar yang kompetitie lebih cepat tanggap pada pilihan

konsumen dan kondisi perubahan permintaan dan penawaran

d.

Pemerintah terlalu besar dan boros, sehingga pemerintah lebih baik

berperanan sebagai regulator.

e.

Mengurangi ketergantungan pada pemerintah dengan meningkatkan

partisipasi masyarakat melalui mekanisme pasar dan inisiatif

individual.

Organisasi sektor publik harus memutuskan berapa banyak dan berapa biaya pelayanan yang dibebankan pada masyarakat. Aturan yang biasa dipakai adalah beban (charge) dihitung sebesar total biaya tersebut (full cost recorvery). Beberapa masalah dan kesulitan dalam menghitung total biaya

total, yaitu:

a. Tidak diketahui secara tepat berapa biaya total (full cost) untuk menyediakan suatu pelayanan. Oleh karena itu, kita perlu memperhitungkan semua biaya sehingga dapat mengidentifikasi biaya secara tepat untuk setiap jenis pelayanan. Namun tidak boleh terjadi pencampur-adukan biaya untuk pelayanan yang berbeda atau harus ada prinsip different costs for different purposes.

35

diperlukan perbedaan pembebanan tarif pelayanan, sebagai contoh diperlukan biaya tambahan untuk pengumpulan sampah dari lokasi rumah yang sulit dijangkau atau memiliki jarak yang jauh.

c. Pembebanan tidak memperhitungkan kemampuan masyarakat untuk membayar. Jika orang miskin tidak mampu membayar suatu pelayanan yang sebenarnya vital, maka mereka harus disubsidi. Mungkin perlu dibuat diskriminasi harga atau diskriminasi produk untuk menghindari subsidi. Keempat, biaya yang harus diperhitungkan, apakah hanya biaya operasi langsung (current operation cost), atau perlu juga diperhitungkan biaya modal (capital

cost). Yang akan memasukkan bukan saja biaya opersai dan

pemeliharaan, akan tetapi juga biaya penggantian barang modal yang sudah usang (kadaluwarsa), dan biaya penambahan kapasitas Hal inilah yang disebut marginal cost pricing.

E. Penetapan Kebijakan

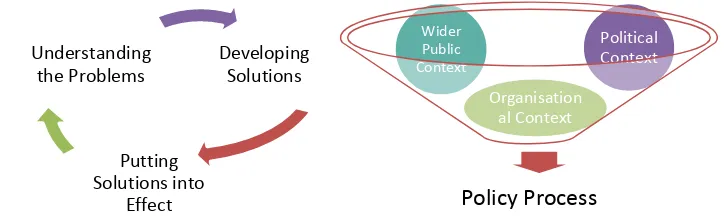

Menurut Parsons (2001: 95), terdapat perkembangan proses penetapan kebijakan saat ini. Sejalannya waktu, proses kebijakan juga difokuskan pada bagaimana strategi pembuatan kebijakan dapat lebih tepat untuk pemecahan masalah dan mencapai target sesuai dengan yang direncanakan.

Gambar 2: Model Proses Pembuatan Kebijakan dalam Berbagai Konteks

36 Sumber: Diproses dari Parsons (2001: 96-97)

Parsons (2001: 96-97) telah membuat model proses pembuatan kebijakan berdasarkan tiga konteks yang saling berkaitan satu sama lainnya, yaitu konteks organisasi (organizational context), konteks politik (political context) and konteks masyarakat yang lebih luas (wider public context). Hal ini

dapat diilustrasikan dalam Gambar 2. Berdasarkan pendekatan 3 konteks dalam proses pengambilan kebijakan, Parsons memberikan penjelasannya (2001: 96-97).

Dalam organizational context, dapat dianalisis dari sisi: (1) waktu dan dana agar kebijakan dapat dijalan secara efektif, (2) organisasi dan pihak mana saja yang terlibat dalam kebijakan ini, (3) dampak dari kebijakan implementasi kebijakan dengan kebijakan lainnya yang sudah berlaku, (4) bagaimana kebijakan ini diorganisasikan, (5) bagaimana personal terlibat di dalamnya. Dalam political context, dapat dianalisis beberapa hal, seperti: (1) bagaimana pemerintah dapat berkomitmen menjalankan kebijakan tersebut, (2) apakah terdapat konflik prioritas yang perlu dipecahkan, (3) bagaimana dan kapan anggota legislative terlibat dalam kebijakan ini, (4) strategi untuk penyampaian kebijakan, (5) adalah program quick wins-nya. Dalam wider public context, perlu diperhatikan beberapa, seperti: (1) perlu ada bukti dan

telaahan yang jelas mengenai permasalahan yang dihadapi publik, (2) outcome yang diinginkan dari kebijakan, (3) siapakah stakeholder kuncinya, dan bagaimana mereka terlibat didalamnya, (4) bagaimana dengan best practice dari pengalaman negara lain, (5) adalah resiko dari kebijakan ini dan

37

1. Mengapa Ditetapkan Tarif Pelayanan Publik?

Harga dapat juga dikatakan penentuan nilai suatu produk di benak konsumen. Kebijakan harga adalah keputusan-keputusan mengenai harga yang ditetapkan oleh manajemen. Salah satu tugas pokok pemerintah adalah memberikan pelayanan kepada masyarakat (publik services). Pemberian pelayanan publik pada dasarnya dapat dibiayai melalui dua sumber (Mardiasmo 2004:107), yaitu: (1) pajak, dan (2) pembebanan langsung kepada masyarakat sebagai konsumen jasa publik (charging for service).

Dalam memberikan pelayanan publik, pemerintah dapat dibenarkan menarik tarif untuk pelayanan tertentu baik secara langsung atau tidak langsung melalui perusahaan milik daerah. Mardiasmo (2002:108-109) menyatakan bahwa pembebanan tarif pelayanan publik kepada konsumen dapat dibenarkan karena beberapa alasan, yaitu:

1) Efisiensi Ekonomi

Ketika setiap individu bebas menentukan berapa banyak barang/jasa yang mereka ingin konsumsi, mekanisme harga memiliki peran penting dalam mengalokasikan sumber daya melalui:

a.

Pendistribusian permintaan: siapa yang mendapatkan manfaat paling

banyak, maka ia akan membayar lebih banyak pula.

b.

Pemberian insentif untuk menghindari pemborosan

c.

Pemberian insentif kepada suplier berkaitan dengan skala produksi

d.

Penyediaan sumber daya pada supplier untuk mempertahankan dan

meningkatkan persediaan jasa (supply of service)

2) Prinsip Keuntungan

38

membayar. Jadi pembebanan hanya dikenakan kepada mereka yang diuntungkan dengan pelayanan tersebut.

Pembebanan tarif pelayanan publik pada dasarnya juga menguntungkan pemerintah karena dapat digunakan sebagai salah satu sumber penerimaan pemerintah. Hanya saja pemerintah tidak boleh melakukan maksimisasi keuntungan, bahkan lebih baik menetapkan harga dibawah full cost. Memberikan subsidi, atau memberikannya pelayanan secara gratis sangat dimungkinkan dalam penetapan tarif bagi masyarakat golongan miskin atau sangat miskin, sehingga pemerintah bisa memberikan benefit yang maksimum kepada masyarakat.

Dasar Pembebanan Tarif Pelayanan Publik

Pelayanan menurut Pass et all (1994) dalam kamus bisnis lengkap Collins adalah aktivitas ekonomi yang dilakukan untuk memenuhi kebutuhan bisnis atau pribadi. Definisi pelayanan menurut Kotler dalam Nasution (2005:98) adalah aktifitas atau manfaat yang ditawarkan oleh satu pihak kepada pihak lain yang pada dasarnya tidak berwujud dan tidak menghasilkan kepemilikan apapun, sedangkan untuk produknya, dapat terikat atau tidak terikat pada produk fisik.

39

1) Transparansi atau memiliki sifat keterbukaan.

2) Akuntabilitas, atau dapat dipertanggung jawabkan.

3) Kondisional, atau sesuai dengan kondisi untuk memenuhi prinsip efisiensi dan efektifitas.

4) Partisipatif, yang berarti mendorong peran serta masyarakat.

5) Kesamaan hak atau tidak diskriminatif.

6) Keseimbangan hak dan tanggung jawab, antara pihak pemberi pelayanan dan pihak penerima pelayanan.

Secara politik dan ekonomi, pengeluaran publik dapat diklasifikasikan dalam:

1) Investasi sosial – proyek dan pelayanan yang meningkatkan produktivitas tenaga kerja

2) Konsumsi sosial – proyek dan pelayanan yang merendahkan biaya reproduksi dari tenaga kerja

3) Pengeluaran sosial – proyek dan pelayanan yang diisyaratkan untuk memastikan stabilitas sosial

Sehingga peranan pemerintah dapat diinterpretasikan sebagai pengambil kebijakan tentang:

1) Skala pelayanan – universal atau segmentasi

2) Metode penydiaan – oleh perusahaan negara atau swasta melalui

kontrak

3) Regulasi yang dibutuhkan

40

5) Sumber keuangan – tipe dan tingkat perusahaan dan pajak individual

Pemahaman diatas menyebabkan dilakukannya evaluasi pelayanan publik yang terjadi di Indonesia:

1) Keterbatasan rentang pelayanan yang bisa diberikan, seperti batasnya sambungan saluran telepon, besarnya kuantitas air dan kualitas jalan raya

2) Dorongan yang kuat terhadap perusahaan negara untuk mengikuti kriteria pasar

3) Manajemen perusahaan negara dan badan sektor publik sering dituntut untuk mengikuti perkembangan metode mutakhir yang umumnya dipraktikan diswasta

4) Monitor dan evaluasi prestasi, target dan identifikasi tujuan sosial amatlah sulit, dan hal ini seringkali disebabkan oleh keengganan manajemen untuk mengeluarkan data yang terkait

5) Kurangnya pengendalian secara demokratis oleh pekerja dan konsumen

6) Terjadinya pencarian modal untuk memaksimasi keuntungan

7) Masih berbedanya penghargaan terhadap ide, sikap dan pengalaman pekerja antar organisasi sektor publik dan organisasi swasta.

Namun demikian ada berbagai manfaat lebih dari organisasi sektor publik dibanding organisasi swasta:

1) Rentang pelayanan luas dengan biaya yang lebih murah

41

3) Kerangka hubungan pekerja dan manajemen lebih bersifat kekeluargaan dan permanen

Manfaat tersebut di Indonesia ternyata masih minimal dibanding dengan kekurangannya. Oleh sebab itu, berbagai tuntutan muncul untuk mengubah orientasi peranan organisasi sektor publik. Ada beberapa alasan untuk mengubah orientasi pelayanan publik:

1) Beberapa organisasi swasta dianggap lebih efisien dibanding organisasi sektor publik

2) Kekuatan pasar dan kompetisi akan meningkatkan pilihan dan mengurangi biaya pelayanan, sementara itu tuntutan pengembangan kualitas menjadi lebih besar.

3) Sektor dan pasar yang kompetitie lebih cepat tanggap pada pilihan konsumen dan kondisi perubahan permintaan dan penawaran

4) Pemerintah terlalu besar dan boros, sehingga pemerintah lebih baik berperanan sebagai regulator.

5) Mengurangi ketergantungan pada pemerintah dengan meningkatkan partisipasi masyarakat melalui mekanisme pasar dan inisiatif individual.

Dalam praktik, pembebanan langsung (direct charging) biasanya ditentukan karena alasan-alasan sebagai berikut (Mardiasmo, 2002:112):

1)

Suatu jasa, baik merupakan barang publik maupun barang privat,

mungkin tidak dapat diberikan kepada setiap orang, sehingga tidak adil

bila biayanya dibebankan kepada semua masyarakat melalui pajak,

sementara mereka tidak menikmati jasa tersebut.

2)

Suatu pelayanan mungkin membutuhkan sumber daya yang mahal atau

langka sehingga konsumsi publik harus didisiplinkan (hemat).

42

4)

Suatu jasa mungkin digunakan untuk operasi komersial yang

menguntungkan dan untuk memenuhi kebutuhan domestik secara

individual maupun industrial.

Pembebanan dapat digunakan untuk mengetahui arah dan skala permintaan publik atas suatu jasa apabila jenis dan standar pelayanannya tidak dapat ditentukan secara tegas. Beberapa konsep berkaitan dengan prinsip penetapan tarif antara lain adalah konsep tariff dan economic efficiency sebagai berikut:

1) Tarif (A tariff)

Reuveny (2000: 714) mendefinisikan tariff sebagai bagian dari kebutuhan dari pemberi pelayanan atau penghasil produk sebagai sumber penerimaan pemerintah. Penetapan tarif yang didesain secara baik dapat menjadi sumber finansial yang penting dalam menyampaikan pelayanan dan mendorong penggunaan konsumsi yang mendorong penggunaan yang tidak boros.

2) Effisiensi Ekonomi (Economic Efficiency)

Dalam kaitannya tentang konsep efisiensi ekonomi, maka Ebdon (2000: 247) menekankan pentingnya penetapan tarif yang elastis dikaitkan dengan faktor-faktor yang mempengaruhi besarnya tarif tersebut. Konsekuensi dari hal ini adalah perlunya terus mengevaluasi penetapan tarif disesuaikan dengan faktor-faktor yang mempengaruhi penetapan tarif tersebut, seperti pendapatan masyarakat, tingkat inflasi, jumlah penduduk, dan lain sebagainya.