PERBEDAAN PERILAKU INCOME SMOOTHING

DALAM TAHAPAN SIKLUS DAUR HIDUP

PERUSAHAAN MANUFAKTUR YANG LISTING DI BEI

TAHUN 2007-2011

Oleh

ASTERITA DESSY PHILIANA NIM : 232009143

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

ABSTRACT

Income smoothing is a method performed by the company in managing the company's profit. This study aims to determine whether whether there is an increasingly low income leveling along with the changing phases of the life cycle of the company. The results of this study showed at every stage of practice income smoothing and hypothesis proved that at the stage of having stagnant income smoothing practices with the lowest average eckel index is close to 1.

SARIPATI

Perataan laba merupakan metode yang dilakukan oleh perusahaan dalam mengelola laba perusahaan. Penelitian ini bertujuan untuk mengetahui apakah terdapat perataan laba yang semakin rendah seiring dengan perubahan tahapan daur hidup perusahaan. Hasil penelitian ini menunjukkan di setiap tahapan melakukan praktik perataan laba dan hipotesis terbukti bahwa pada tahap stagnant memiliki praktik perataan laba yang paling rendah dengan rata-rata indeks eckel yang mendekati 1.

UCAPAPAN TERIMAKASIH

Puji syukur penulis naikkan kepada Tuhan Yesus Kristus, yang oleh karena kasihNya, penyertaanNya, kekuatanNya dan hikmatNya, kertas kerja penulis yang berjudul“Perbedaan Perilaku Income Smoothing Dalam Tahapan Siklus Daur Hidup Perusahaan Manufaktur Yang Listing Di Bei Tahun 2007-2011” telah dapat diselesaikan dengan baik.

Kertas kerja ini diajukan guna memenuhi sebagaian persyaratan memperoleh gelar Sarjana S-1 pada Fakultas Ekonomika dan Bisnis, Program Studi Akuntansi, Universitas Kristen Satya Wacana, Salatiga.

Pada kesempatan ini, penulis ingin menyampaikan rasa terima kasih kepada semua pihak antara lain kepada :.

1. Keluarga penulis, Papa, Mama, Adik-adik, Eyang kakung, Eyang Putri, serta seluruh keluarga besar yang tidak dapat disebutkan satu persatu, yang telah mendukung penulis baik secara moril maupun materiil.

2. Om Rudi Suryo Kristanto yang sudah banyak membantu penulis dalam mengumpulkan data.

3. Ibu M.I. Mitha Dwi Restuti, S.E.,M.Si. selaku dosen pembimbing yang telah memberikan banyak inspirasi, saran, kritik selama penyusunan kertas kerja ini.

ketua program studi akuntansi yang telah membantu penulis selama proses perkuliahan hingga selesainya kertas kerja ini.

5. Seluruh staf pengajar dan staf tata usaha Fakultas Ekonomika dan Bisnis UKSW yang telah membantu penulis baik secara langsung maupun tidak, selama masa perkuliahan dan penyusunan kertas kerja ini.

6. Benaya Chrisma Adiputra Pesudo yang sudah membantu dan memberikan semangat selama penulisan kertas kerja.

7. Sahabat-sahabat baik saya, Vika Santi W, Christina Oktaviani, Kak Jessyca Yanti, Lilis Angreani, Vania Mutiarani, Kesi Lusiana.

8. Keluarga dan teman-teman Finger Kine Klub, serta teman-teman lain yang tidak dapat disebutkan satu persatu yang telah mendukung penulis dari awal hingga akhir.

Salatiga,

DAFTAR ISI

Halaman Judul... i

Surat Pernyataan Keaslian Skripsi ... ii

Halaman Persetujuan Skripsi ... iii

Abstract ... iv

Saripati ... v

Ucapan Terima Kasih ... vi

Daftar Isi ... viii

Daftar Tabel ... ix

Daftar Lampiran ... x

Pendahuluan ... 1

Telaah Teoritis dan Perumusan Masalah ... 3

Metode Penelitian ... 10

Analisis dan Pembahasan ... 15

Statistik Deskriptif ... 15

Uji Normalitas ... 17

Pengujian Hipotesis ... 18

Pembahasan ... 18

Kesimpulan ... 20

Daftar Pustaka ... 22

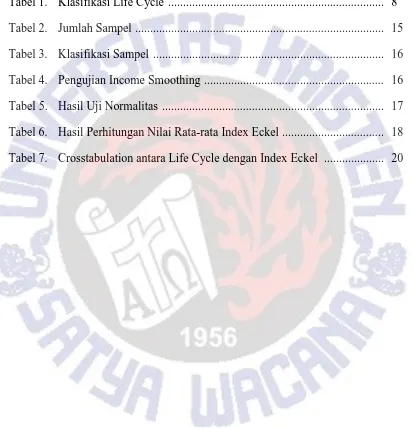

DAFTAR TABEL

Tabel 1. Klasifikasi Life Cycle ... 8

Tabel 2. Jumlah Sampel ... 15

Tabel 3. Klasifikasi Sampel ... 16

Tabel 4. Pengujian Income Smoothing ... 16

Tabel 5. Hasil Uji Normalitas ... 17

Tabel 6. Hasil Perhitungan Nilai Rata-rata Index Eckel ... 18

DAFTAR LAMPIRAN

1 Perbedaan Perilaku Income Smoothing dalam Tahapan Siklus Daur Hidup

Perusahaan Manufaktur yang listing di BEI tahun 2007-2011

Pendahuluan

Pada dasarnya perusahaan ingin laporan keuangan yang menunjukan bahwa pertahunnya selalu menghasilkan laba, yang nantinya akan berfungsi untuk pengambilan keputusan bagi perusahaan dan pihak-pihak yang berkepentingan seperti investor dan kreditor. Earning management biasanya dilakukan oleh manajer dengan memanipulasi earning agar mempercantik laporan keuangannya. Saat laba perusahaan mengalami fluktuasi, maka dari pihak manajemen akan melakukan income smoothing. Upaya ini dilakukan untuk mempertahankan investor maupun kreditor dengan menjaga kepercayaan mereka. Praktik income smoothing tidak akan terjadi jika laba yang diharapkan tidak terlalu berbeda dengan laba yang sesungguhnya (Prasetio, 2002). Laba merupakan hal penting yang dipertimbangkan oleh investor dalam pengambilan keputusan akan tetap melakukan investasi atau tidak.

perbedaan perilaku earning management di setiap tahapan. Earning management dapat dilakukan di tiap-tiap tahapan. Earning managemet pada saat stagnant lebih kecil dibandingkan dengan tahap mature, tetapi tidak bisa membuktikan jika earning management saat mature lebih kecil dari tahap growth.

Jika hasil penelitian Kim, et al. (2003) menyimpulkan bahwa earning managemet dapat dilakukan pada perusahaan kecil sampai perusahaan besar, yaitu perusahaan yang berada pada tahap growth, mature sampai dengan tahap stagnant. Akan tetapi earning management lebih besar dilakukan pada perusahaan kecil dibandingkan dengan perusahaan medium atau besar.

Berdasarakan hal ini earning management dapat dihubungkan dengan life cycle perusahaan (growth, mature, stagnant). Maka penulis akan meneliti apakah ada perbedaan perilaku income smoothing berdasarkan pada tahapan life cycle perusahaan yang berbeda yaitu saat growth, mature dan stagnant. Perbedaan itu terlihat dari besar kecilnya income smoothing pada masing-masing tahapan life cycle. Obyek penelitian adalah semua perusahaan manufaktur yang terdapat dalam Bursa efek Indonesia (BEI) tahun 2007-2011.

3 Telaah Teoritis dan Perumusan Masalah

Income smoothing

Income smoothing dapat didefinisikan sebagai cara yang dilakukan oleh manajemen untuk mengurangi fluktuasi laba yang dilaporkan, agar sesuai dengan target yang diinginkan melalui metode akuntansi, maupun secara rill melalui transaksi (Koch, 1981). Upaya income smoothing yang sengaja dilakukan oleh perusahaan dalam batasan Generally Accepted Principles, yang nantinya dapat mengarahkan pada suatu tingkatan yang diinginkan atas laba yang dilaporkan.

Sri (2008) income smoothing adalah suatu upaya perusahaan untuk mengatur agar labanya relatif sama selama beberapa periode. Upaya ini dilakukan dengan memanipulasi pendapatan dan biaya periode berjalan agar menjadi lebih tinggi atau lebih rendah dari pendapatan atau biaya yang sesungguhnya. Sedangkan Brayshaw dan Eldin (1989) mengungkapkan bahwa manajemen perusahaan diuntungkan dengan pratik income smoothing.

Menurut Foster dalam Dwiatmini dan Nurkholis (2001) tujuan income smoothing adalah sebgai berikut:

1. Dapat memperbaiki citra perusahaan di mata pihak luar bahwa perusahaan tersebut memiliki resiko yang rendah.

2. Memberikan suatu informasi yang relevan dalam melakukan prediksi terhadap laba di masa yang akan datang

4. Meningkatkan persepsi pihak eksternal terhadap kemakmuran manajemen. 5. Meningkatkan kompensasi bagi manajemen.

Life Cycle

Teori life cycle perusahaan merupakan perluasan konsep, dari konsep life cycle produk dalam pemasaran (Rink dan Swan dalam Yan, 2006). Ada beberapa model life cycle yang telah digunakan oleh para peneliti yaitu model lima tahap, empat tahap, dan tiga tahap. Disetiap model tersebut didukung oleh literatur life cycle. Swastha (1984) menyatakan daur hidup produk dibagi menjadi empat tahap, yaitu : tahap perkenalan (introduction), tahap pertumbuhan (growth), tahap kedewasaan (maturity), tahap kemunduran (decline). Sama halnya dengan daur hidup perusahaan.

Menurut Schori dan Garee, (1998). Saat introduction, perusahaan baru dikenal sebagai bisnis yang kecil tetapi jika perusahaan itu sukses, maka penjualan mulai bertumbuh. Saat growth perusahaan mulai dapat memenuhi kebutuhan pasar dan pertumbuhannya cepat. Damodaran (2001) menjelaskan kecenderungan perilaku aliran kas (cashflow) dan penjualan termasuk relatif kecil dikarenakan laba yang

diperoleh masih belum seimbang dibandingkan dengan pendapatannya, sedangkan

kebutuhan investasinya relatif tinggi. Perusahaan yang sudah menjadi go public akan

mencari pendanaan lain atau alternatif pendanaan, selain menambah saham yang

ditawarkan ke public baik melalui mekanisme right issue atau opsi ekuitas (equity

5

maka cenderung untuk memilih bentuk utang yang dapat dikonversi (convertible

debt).

Saat mature, perusahaan memasuki tahap dimana manajer mulai professional. Tetapi umur perusahaan pada tahap ini tidak panjang dan mengarah pada tahap akhir dalam life cycle perusahaan. Dalam tahap ini peningkatan laba dan aliran kas (cashflow) yang cepat yang merupakan keberhasilan dari investasi masa lalu. Jenis kebutuhan dana dari luar juga mulai berubah. Perusahaan akan lebih menyukai dana

utang, khususnya dari bank atau menerbitkan obligasi. Ada beberapa perusahaan yang tetap berada pada tahap ini untuk jangka waktu yang lama, tapi ada juga yang mengarah pada kebangkrutan atau tahap akhir decline.

Tahapan yang terakhir adalah decline, perusahaan mengalami penurunan secara terus menerus yang berkepanjangan terhadap pendapatan dan laba sebagai konsekuensi dari kedewasaan perusahaan dan masuknya pesaing-pesaing baru. Walau

investasi yang ada masih menghasilkan aliran kas (cashflow), akan tetapi jumlahnya

tidak banyak. Dana eksternalpun ikut menurun karena investasi yang juga menurun

dan jumlah dana internal yang tersedia diperusahaan sangat besar. Penjualan saham

atau obligasi sudah bukan alternatif yang menarik, bahkan dengan kelebihan dana

internal perusahaan akhirnya mulai berpikir untuk melunasi semua kewajibannya atau

membeli balik saham-sahamnya. Tahap ini perusahaan secara bertahap mengalami

masuk dalam tahapan mature dan tidak memasuki tahap decline perusahaan bisa stabil maka perusahaan masuk dalam tahap stagnant.

Menurut Quinn dan Cameron, (1983) tahap decline tidak dapat dilakukan karena perusahaan yang berada dalam tahap decline biasanya tidak tercatat lagi di bursa. Beberapa literatur yang menulis tentang life cycle perusahaan, tidak ada yang memperhatikan tahap decline ini. Hal ini dimungkinkan pada tahap ini perusahan terjadi perubahan secara metamorphosis yang tidak dapat diprediksi.

Pada tahap start up tidak dapat dilakukan karena pada tahap ini tidak dapat memenuhi kriteria. Karena BEI juga mensyaratkan perusahaan harus sudah mendapatkan laba bersih dan laba operasional selama dua tahun fiskal berakhir supaya saham perusahaan dapat di catatkan di bursa. Tahap start up perusahaan tidak lebih dari sathun melakukan penjualan sebelum go public (Atmini, 2002).

7 Penelitian terdahulu

Menurut Yan (2006) untuk mengembangkan metodologi baru yang dapat digunakan untuk mengukur tahapan siklus daur hidup suatu perusahaan dengan membandingkan status perusahaan pada setiap titik pembangunan dengan status keseluruhan sejarah sendiri. Hasil penelitian ini menyimpulkan bahwa ukuran yang semakin besar seiring dengan perkembangan perusahaan melalui setiap tahap life cycle perusahaan.

Hastuti (2006) membedakan besar kecilnya earning management berdasarkan pada perbedaan life cycle perusahaan dan ukuran perusahaan. Penelitian ini menunjukan terdapat earning management dalam perusahaan yang masuk dalam tahapan growth, mature dan stagnant akan tetapi untuk perbedaan perilaku tidak ada, baik berdasarkan life cycle maupun ukuran perusahaan.

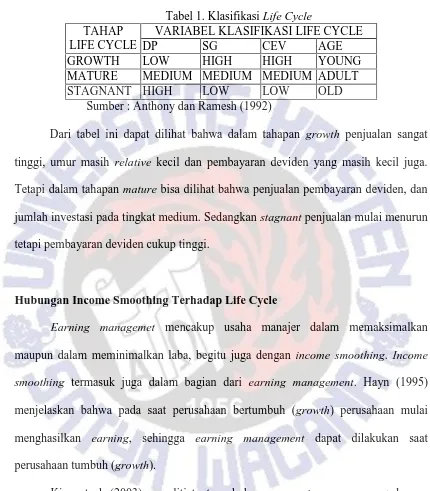

Tabel 1. Klasifikasi Life Cycle TAHAP

LIFE CYCLE

VARIABEL KLASIFIKASI LIFE CYCLE

DP SG CEV AGE

GROWTH LOW HIGH HIGH YOUNG

MATURE MEDIUM MEDIUM MEDIUM ADULT

STAGNANT HIGH LOW LOW OLD

Sumber : Anthony dan Ramesh (1992)

Dari tabel ini dapat dilihat bahwa dalam tahapan growth penjualan sangat tinggi, umur masih relative kecil dan pembayaran deviden yang masih kecil juga. Tetapi dalam tahapan mature bisa dilihat bahwa penjualan pembayaran deviden, dan jumlah investasi pada tingkat medium. Sedangkan stagnant penjualan mulai menurun tetapi pembayaran deviden cukup tinggi.

Hubungan Income Smoothing Terhadap Life Cycle

Earning managemet mencakup usaha manajer dalam memaksimalkan maupun dalam meminimalkan laba, begitu juga dengan income smoothing. Income smoothing termasuk juga dalam bagian dari earning management. Hayn (1995) menjelaskan bahwa pada saat perusahaan bertumbuh (growth) perusahaan mulai menghasilkan earning, sehingga earning management dapat dilakukan saat perusahaan tumbuh (growth).

9 canggih dan memiliki auditor internal yang lebih kompeten dibandingkan dengan perusahaan-perusahaan berukuran kecil. Menurut penelitian Yan (2006) ukuran perusahaan yang semakin besar seiring dengan perkembangan perusahaan melalui setiap tahapan life cycle perusahaan.

Perbedaan penelitian Kim dan Yan terletak pada kombinasi variabelnya antara life cycle dan ukuran perusahaan. Sedangkan Hastuti (2006) membedakan besar kecilnya earning management berdasarkan perbedaan life cycle perusahaan.

Perumusan Hipotesis

Perusahaan yang masuk dalam tahap growth, berarti perusahaan masih dalam tahap bertumbuh dari introduction. Dalam tahap ini laba perusahaan biasanya meningkat dengan cepat. Sedangkan saat tahap mature atau (maturity) perusahaan mengalami fluktuasi laba, karena perusahaan sudah mengenal banyak pesaing. Tetapi pada tahap stagnant (stabil) perusahaan sudah bisa membuat laba perusahaan tiap periodenya bertahan berkisaran laba-laba sebelumnya. Disini perusahaan harus bisa terus mempertahankan jika tidak, maka perusahaan akan mengalami kemunduran dimana tahap kemunduran itu yang disebut dengan decline.

karena menurut Shank dan Govindarajan dalam Hamid (1999), perusahaan yang berada pada fase penurunan (dalam hal ini ditunjukan dengan tingkat pertumbuhan penjualan yang rendah) memiliki sistem pengendalian yang ketat sehingga pihak manajemen kurang bebas untuk melakukan earning management. Semakin perusahaan dikelola dengan baik dan memiliki sistem pengendalian internal yang ketat maka manajer akan lebih berhati-hati dan tingkat earning management akan berkurang.

Berdasarkan uraian tersebut maka hipotesis dirumuskan sebagai berikut: H1: Terdapat income smoothing yang semakin rendah seiring dengan perubahan

tahapan life cycle perusahaan.

Metode Penelitian

Obyek penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2007 - 2011. Perusahaan yang menjadi sampel dalam penelitian ini adalah perusahaan yang dipilih berdasarkan metode purposive sampling dengan tujuan untuk mendapatkan sampel yang representatives sesuai dengan kriteria yang ditentukan. Adapun kriteria sampel yang akan digunakan sebagai berikut:

11 2. Perusahaan yang memiliki data yang lengkap terkait dengan variabel-variabel

yang digunakan dalam penelitian ini.

Data yang digunakan dalam penelitian ini merupakan data sekunder, yang terdiri dari laporan keuangan tahunan publikasi tahun 2007-2011 yang diperoleh dari Indonesian Capital Market Directory (ICMD) atau website perusahaan dan website BEI (www.idx.co.id).

Adapun beberapa tahap-tahap dan variabel yang digunakan dalam penelitian ini (Hastuti, 2006), sebagai berikut:

1. Pembagian perusahaan menurut tahap-tahap siklus perusahaan, yaitu tahap growth, mature, dan stagnant. Variabel yang mendukung dalam penelitian ini ada empat, yaitu pembayaran deviden per tahun sebagai persentase laba (DP), persentase pertumbuhan penjualan (SG), persentase total nilai perusahaan (CEV) dan umur perusahaan (AGE).

• Rumus untuk menghitung deviden payout (DP)

DPt= (DPS/EPS)x100

Keterangan :

DPS : deviden perlembar saham EPS : laba per lembar saham

• Rumus untuk menghitung sales growth (SG)

SGt= ((Salest-salest-1)/salest-1)x100

Salest : penjualan bersih pada tahun t

Salest-1: penjualan bersih pada tahun t-1

• Rumus untuk menghitung capital expenditure value (CEV)

CEVt= (CEt/VALUEt)x100

Keterangan :

CEt : capital expenditure pada tahun t

VALUEt : nilai pasar ekuitas (closing price x jumlah saham beredar)

ditambah nilai buku utang jangka panjang pada tahun t

• Rumus untuk mencari umur perusahaan (AGE)

AGE = tahun berjalan - tahun terbentuknya perusahaan

Perusahaan diklasifikasikan ke dalam tahap growth, mature, dan stagnant (Hastuti, 2006) dengan kriteria sebagai berikut:

1. Growth : apabila suatu tahun perusahaan berada pada kuintil tertinggi (kuintil pertama) gabungan skor peringkat pertumbuhan penjualan dan capital expenditure dan berada pada kuintil terendah (kuintil pertama) gabungan skor peringkat devidend payout dan umur perusahaan.

13 3. Stagnant : apabila suatu tahun perusahaan berada pada kuintil terendah (kuintil ke-4) gabungan skor peringkat pertumbuhan penjualan dan capital expenditure, berada pada kuintil tertinggi (kuintil ke-4) skor peringkat dividend payout, dan berada pada kuintil tertinggi (kuintil ke-4) skor peringkat umur perusahaan.

Kuintil 1 (growth), kuintil 2 (growth/mature), kuintil 3 (mature), kuintil 4 (mature/decline), kuintil 5 (decline).

Ada dua langkah dalam pengklasifikasian. Langkah pertama perusahaan diklasifikasian ke dalam tahapan growth, mature dan stagnant sesuai dengan empat variabel diatas DP, SG, CEV dan AGE yang dibagi ke dalam kuintil. Tetapi hasil yang sangat sedikit maka dilakukan langkah kedua.

Langkah kedua untuk perusahaan yang belum dapat terklasifikasiin dengan cara mengeliminasi variabel CEV. CEV lebih cenderung berkaitan dengan fungsi produksi dibandingkan dengan life cycle. Menurut Anthony dan Ramesh (1992) CEV memiliki explonatory power yang rendah. CEV sangat lemah pengaruhnya terhadap life cycle perusahaan. Sehinnga yang dipakai variabel DP, SG, dan AGE yang kemudian dibagi ke dalam kuintil.

Laba yang digunakan adalah laba setelah pajak sebagai tujuan income smoothing. Digunakan untuk mengindikasikan perusahaan melakukan praktik income smoothing atau tidak. Rumus yang digunakan sebagai berikut:

Indeks Eckel : CV∆I/ CV∆S

CV∆I : S∆I/ X∆I

CV∆S : S∆S/ X∆S

Keterangan :

CV∆I: Koefesien variasi perubahan EAT

CV∆S: Koefesien variasi perubahan penjualan

S∆I : Standart deviasi perubahan EAT

S∆S : Standart deviasi perubahan penjualan

X∆I : Rata - rata perubahan EAT

X∆S : Rata–rata perubahan penjualan

∆I : Perubahan EAT antara tahun n dengan n-1

∆S : Perubahan penjualan antara tahaun n dengan n-1

15 Teknis Analisis

Teknik dan tahapan analisis data dalam penelitian ini adalah, mengklasifikasikan hasil perhitungan data life cycle menjadi tiga kelompok, yaitu perusahaan yang dikelompokan dalam kelompok growth, mature dan stagnant. Dari hasil tersebut akan dilakukan uji normalitas untuk mengetahui data tersebut normal atau tidak. Menguji normalitas data dengan One Sample Kolmogorov-Smirnov Test. Normalitas terjadi apabila hasil dari uji Kolmogrov-Smirnov lebih dari 0,05. Selanjutnya dilakukan uji statistik deskriptif untuk menguji hipotesis yang diajukan dalam penelitian ini.

Analisis dan Pembahasan Statistik Deskriptif

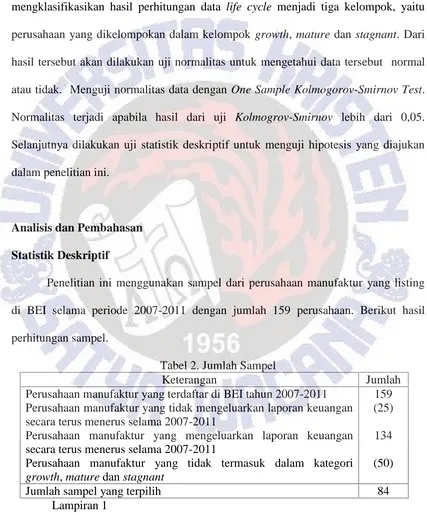

Penelitian ini menggunakan sampel dari perusahaan manufaktur yang listing di BEI selama periode 2007-2011 dengan jumlah 159 perusahaan. Berikut hasil perhitungan sampel.

Tabel 2. Jumlah Sampel

Keterangan Jumlah

Perusahaan manufaktur yang terdaftar di BEI tahun 2007-2011 Perusahaan manufaktur yang tidak mengeluarkan laporan keuangan secara terus menerus selama 2007-2011

Perusahaan manufaktur yang mengeluarkan laporan keuangan secara terus menerus selama 2007-2011

Perusahaan manufaktur yang tidak termasuk dalam kategori growth, mature dan stagnant

159 (25) 134 (50)

Jumlah sampel yang terpilih 84

Setelah melakukan perhitungan ternyata sampel yang dapat digunakan hanya 134 perusahaan manufaktur. Kemudian dilakukan pengkasifikasian terhadap 134 perusahaan manufaktur yang listing di BEI, didapatkan 84 perusahaan yang sesuai dengan kriteria dan 50 perusahaan tidak terpilih karena tidak sesuai dengan kriteria yang disampaikan oleh Hastuti (2006). Sampel berjumlah 84 yang akan diuji diklasifikasikan ke dalam tahapan growth, mature dan stagnant.

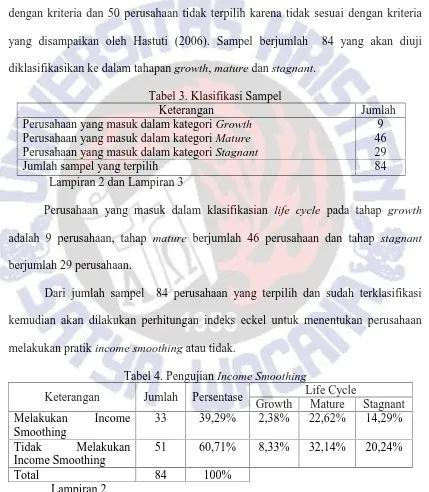

Tabel 3. Klasifikasi Sampel

Keterangan Jumlah

Perusahaan yang masuk dalam kategori Growth Perusahaan yang masuk dalam kategori Mature Perusahaan yang masuk dalam kategori Stagnant

9 46 29

Jumlah sampel yang terpilih 84

Lampiran 2 dan Lampiran 3

Perusahaan yang masuk dalam klasifikasian life cycle pada tahap growth adalah 9 perusahaan, tahap mature berjumlah 46 perusahaan dan tahap stagnant berjumlah 29 perusahaan.

Dari jumlah sampel 84 perusahaan yang terpilih dan sudah terklasifikasi kemudian akan dilakukan perhitungan indeks eckel untuk menentukan perusahaan melakukan pratik income smoothing atau tidak.

Tabel 4. Pengujian Income Smoothing

Keterangan Jumlah Persentase Life Cycle

Growth Mature Stagnant Melakukan Income

Smoothing

33 39,29% 2,38% 22,62% 14,29%

Tidak Melakukan Income Smoothing

51 60,71% 8,33% 32,14% 20,24%

Total 84 100%

17 Dari hasil perhitungan indeks eckel pada tabel 4, bahwa dari 84 sampel perusahaan terdapat 33 perusahan yang diduga melakukan praktik income smoothing dimana pada taraf growth ada 2,38% yang terdiri dari 2 perusahaan, taraf mature 22,62% terdiri dari 19 perusahaan dan pada taraf stagnant 14, 29 % terdiri dari 12 perusahaan. Sedangkan 55 sampel perusahaan, diduga tidak melakukan praktik income smoothing. Pada taraf growth 8,33% terdiri dari 7 perusahaan, sedangkan pada taraf mature 33,14% yang terdiri dari 27 perusahaan dan taraf stagnant 20,24% terdiri dari 17 perusahaan.

Uji Normalitas

Setelah melakukan pengklasifikasian maka dilakukan uji Normalitas apakah data yang digunakan berdistribusi normal atau tidak. Berikut hasil pengujian normal.

Tabel 5. Hasil Uji Normalitas

Sumber : Data sekunder yang diolah, 2013 (Lampiran 4)

*signifikan pada α =0,05

Pada uji normalitas data, diketahui bahwa data tersebut tidak berdistribusi normal yang ditunjukkan oleh nilai signifikansi Kolmogorov-smirnov sebesar 0,001 yang berada dibawah nilai toleransi kesalahan sebesar 0,05. Setelah diketahui bahwa data tersebut tidak berdistribusi normal,

Variabel Pengujian Sig. Keterangan

Pengujian Hipotesis

Pada penelitian ini dilakukan uji statistik deskriptif untuk menguji hipotesis yang diajukan, yaitu dengan melihat nilai rata-rata indeks eckel pada tiap tahapan. Hipotesis akan diterima apabila terbukti dari statistik deskriptif menunjukkan nilai rata-rata indeks eckel yang semakin mendekati 1 (Eckel, 1981).

Tabel 6. Hasil Perhitungan Nilai Rata-rata Indeks eckel

Variabel Tahapan Nilai Rata-rata

Indeks Eckel GrowthMature -9.94746-3.28988

Stagnant -0.38927

Sumber : Data sekunder yang diolah, 2013. (Lampiran 5)

Nilai rata-rata indeks eckel dari tiap tahapan life cycle, dapat dilihat pada tabel 6. Dari nilai rata-rata tersebut dapat disimpulkan bahwa terdapat income smoothing yang semakin rendah seiring dengan perubahan tahapan life cycle perusahaan. Dengan kata lain hipotesis yang diajukan dalam penelitian ini terbukti.

Pembahasan

Hasil pengujian menunjukkan bahwa hipotesis terdapatnya income smoothing yang semakin rendah seiring dengan perubahan tahapan life cycle perusahaan terbukti. Hal ini diduga semua perusahaan dalam tahapan life cycle melakukan income smoothing, akan tetapi ada perbedaan tingkat income smoothing pada setiap tahapan.

19 smoothing semakin rendah seiiring dengan perubahan life cycle. Didukung juga dengan penelitian sebelumnya menurut Kim, et al (2003) bahwa earning management lebih besar dilakukan oleh perusahaan kecil. Penelitian Yan (2006) juga menunjukan ukuran perusahaan semakin besar seiiring dengan perkembangan life cycle.

Tahap stagnant ternyata lebih kecil untuk melakukan income smoothing. Hal ini dapat diduga bahwa pihak manajemen mulai professional untuk mengelola laporan keuangan perusahaan. Pada tahap stagnant harus bisa mempertahankan perusahaannya agar perusahaan tidak masuk dalam tahapan decline, dalam tahap ini perusahaan sudah harus dapat membuat laba sehingga laba untuk periode selanjutnya berkisar laba periode sebelumnya.

Bagi tahapan growth yang kemungkinan masih cenderung membutuhkan cashflow yang besar dikarenakan laba yang diperoleh belum seimbang dengan pendapat usaha perusahaan. Sedangkan dalam tahap mature diindikasikan banyak mengalami fluktuasi laba, aliran kas dan laba yang relatif cepat akibat keberhasilan dimasa lalu. Dimungkinkan mature juga mempunyai pangsa pasar yang luas dan peluang untuk investasi cenderung masih besar.

Untuk mendukung hipotesis yang terbukti maka dilakukan pengujian menggunakan matrik dengan membuat range pada indeks eckel, pada masing-masing tahapan. Range dari indeks eckel terendah sampai tertinggi dan dibagi 3 kriteria yaitu kecil, sedang dan tinggi. Dapat dilihat pada tabel 7.

Tabel 7. Crosstabulation antara Life Cycle dan Indeks eckel.

Life Cycle Indeks Eckel

Kecil Sedang Tinggi

Growth 1 1 0

Mature 17 1 1

Stagnant 12 0 0

Sumber : Data Sekunder yang diolah, 2014 (Lampiran 2)

Dari tahapan life cycle terlihat bahwa praktik income smoothing dilakukan di setiap tahapan. Tetapi praktik income smoothing dilakukan disemua tahapan yang potensinya kecil, sedangkan potensi sedang dalam melakukan praktik income smoothing dilakukan pada tahap growth dan mature, dan potensi tertinggi dilakukan pada tahap mature saja. Disimpulkan bahwa dengan menggunakan matrik ini hipotesis dapat terbukti, dengan cara melihat satu persatu indeks eckel.

Kesimpulan

21 dilakukan periode 2007-2011 pada perusahaan publik terutama sektor manufaktur, maka penulis dapat mengambil simpulan. Pertama, tidak adanya perbedaan untuk setiap tahapan dalam melakukan praktik income smoothing. Kedua, dalam tahap stagnant ternyata berpotensi lebih kecil untuk melakukan praktik income smoothing. Dikarenakan dalam tahap ini perusahaan sudah harus lebih professional dalam membuat laporan keuangan dan membuat laba yang berkisar dengan periode sebelumnya.

DAFTAR PUSTAKA

Anthony, Joseph H. dan K. Ramesh. 1992. Association between Accounting Performance Measures and Stock Prices: A Test of the Life Cycle Hypothesis. Journal of Accounting and Economics 15: 203-227.

Atmini, Sari. 2002. Asosiasi Siklus Hidup Perusahaan dengan Incremental Value-Relevance Informasi Laba dan Arus Kas. Jurnal Riset Akuntansi Indonesia Vol.5No.3 (September): 257-276.

Beattie, Vivien, Broen Steophen, Ewers David, John Brian, Manson Stuart, Thomas

Dylan, and Turner Michael., 1994, “Extraordinary Items and Income

Smoothing: A Positive Accounting Approach”, Journal of Business Finance and Accounting, September, 791-811.

Brayshaw, R.E., dan Ahmed E. K. Eldin,1989, “The Smoothing Hypothesis and The Role Of Exchange Differences”, Journal of Business Finance and accounting, Vol. 16, No. 5, 621-633.

Damodaran, A. 2001. Corporate Finance: Theory and Practice, Second edition,

Whiley and Sons, New York

Dwiatmini, S., dan Nurkolis, (2001). “Analisi Reaksi Pasar Terhadap Informasi Laba

Kasus Praktik Income smoothing Pada Perusahaan Yang Terdaftar Di Bursa

Efek Jakarta”.TEMA. Vol 2(1)

23

Foster, “Financial Statement Analysis” Englewood, New Jersey, Prentice Hall

International, 1986.

Hamid, Abd. 1999. Studi terhadap Strategi Prospektor dan Deferender dan Hubungannya dengan Harga Saham: Analisis dengan Pendekatan Life Cycle Theory. Tesis, Universitas Gadjah Mada, Yogyakarta.

Hastuti, Sri. 2006. Perbedaan Perilaku Earnings Management Berdasarkan Life Cycle Perusahaan. Tesis, Universitas Gadjah Mada, Yogyakarta.

Hayn, Carla. 1995. The Information Content Of Losses. http://econ.au.dk/fileadmin/Economics_Business/Education/Summer_Universit y_2012/6308_Advanced_Financial_Accounting/Advanced_Financial_Accounti ng/1/Hayn_JAE_1995.pdf. Diakses 27 Januari 2014.

Kim, Yangseon, Caixing Liu, dan S. Ghon Rhee. 2003. The Relation of Earning

Management to Firm Size.

http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.200.9183&rep=rep1 &type=pdf. Diakses 23 September 2013.

Koch, Bruce, S., “Income Smoothing An Experiment”, The Accounting Review, Vol. LVI, No. 3, July 1981, 574-586.

Prasetio. 2002. “Pengaruh Tingkat Profitabilitas Perusahaan dan Leverage Operasi

terhadap Tindakan Income smoothing pada Perusahaan Manufaktur Yang Terdaftar DiBEJ Periode 2003-2006”. Skripsi. Fakultas Ekonomi Universitas

Quinn, Robert E. dan Kim Cameron. 1983. Organizational Life Cycles and Shifting Criteria of Effectiveness: Some Preliminary Evidence. Management Science Vol. 29 No 1 (January): 33-51.

Schori, Thomas R. dan Michael L. Garee. 1998. Like Products, Companies have Life Cycle. Marketing Views Vol. 32 No. 13 (June): 4.

Sulistyanto, H. Sri, 2008, “Manajemen Laba: Teori Dan Model Empiris”, Jakarta: PT

Grasindo.

Swastha, Basu. 1984. Azas-azas Marketing, Edisi ke-3; Liberty; Yogyakarta.

25 Lampiran 1

Daftar Nama Perusahaan

NO KODE Nama Perusahaan

1 ADES Akasha Wira International 2 AISA Tiga pilar sejahtera food

3 AKRA AKR Corporindo

4 AMFG Asahimas

5 ARGO Argo pantes

6 ARNA Arwarna Citra Mulia

7 ASGR Astra Graphia

8 AUTO Astra Auto Part

9 BIMA Primarindo Asia Infrastructure

10 BRAM Indo kordsa

11 BRNA Berlina

12 BRPT Barito pacific

13 BTON beton jaya manunggal 14 CLPI Colorpark Indonesia

15 CNTX Centex

16 CTBN Citra turbindo

17 DAVO Davomas abadi

18 DLTA Delta Djakarta

19 DVLA Darya Varia laboratoria

20 ERTX Eratex djaya

21 ESTI Ever shine Texture Indusrty 22 ETWA Eterindo wahanatama 23 FASW fajar Surya wisesa 24 HDTX Pan Asia Indosyntex

25 HMSP Hanjaya Mandala Sampoerna 26 IGAR Champion Pasific Indonesia 27 IKBI Sumi indo kabel

28 INAI Indal Alumunium Industry 29 INCI Intan Wijaya international 30 INDF Indofood sukses makmur 31 INDR Indo Rama Synthetic

32 INDS Indospring

35 INTP Indocement Tunggal Prakasa 36 INRU Toba pulp Lestari

37 JECC jembo Cable company 38 JKSW Jakarta kyoei steel work ltd 39 JPRS jaya Pari steel

40 KBLI KMI wire and cable

41 KBRI Kertas Basuki Rachmat Indonesia 42 KDSI Kedawung setia industrial

43 KIAS Keramik Indonesia Asosiasi 44 KICI kedawung indag can

45 KONI Perdana Bangun Pustaka 46 LION Lion metal work

47 LMPI Langgeng Makmur industry 48 LMSH Lion mesh prima

49 LPIN Multi Prima sejahtera

50 LTLS Lautan luas

58 PRAS prima alloy steel universal 59 PSDN Prashida Aneka Niaga

60 PYFA Pyridam farma

61 RDTX Roda Vivatex

62 RMBA Bentoel International investama 63 RICY Ricky Putra Globalindo

64 SCPI Schering plough Indonesia 65 SIAP sekawan inti pratama 66 SMCB Holcim Indonesia 67 SMSM selamat sempurna

68 SPMA Suparma

69 SRSN Indo Aciditama

70 SSTM Sunson Textile manufaktur

71 STTP Siantar TOP

27 76 TIRT Tirta Mahakam resources

77 TKIM Pabrik kertas Twiji Kimia

78 TPIA Chandra Asri

79 TRST Trias sentosa

80 TURI Tunas ridean

81 UNIC Unggul indah cahaya 82 UNVR Unilever Indonesia 83 VOKS Voksel Electric

Lampiran 2

Daftar Perusahaan yang melakukan Income Smoothing

Nama perusahaan Kategori Klasifikasi Index Eckel

Davomas Abadi Food and Baverages Growth 0.647902

Chandra Asri Petrochemical Chemical and Allied Products Growth -20.5428

Tiga Pilar Sejahtera Food Food and Baverages Mature 0.566429

Indofood Sukses Makmur Food and Baverages Mature 0.743947

Keramik Indonesia Asosiasi Stone, Clay, Glass, and Concrete Products Mature -3.29773 Arwana Citra Mulia Stone, Clay, Glass, and Concrete Products Mature 0.698033

Indospring Automotive and Allied Products Mature 0.487783

Prima Alloy Steel Universal Automotive and Allied Products Mature -18.5786

Indocement Tunggal Prakasa Cement Mature 0.675488

Jakarta Kyoei Steel Work Metal and Allied Products Mature -1.46132

Indal Alumunium Industry Metal and Allied Products Mature -0.01814

Kedaung Indah Can Fabricated Metal Products Mature 0.869479

Toba Pulp Lestari Paper and Allied Prodects Mature -0.01662

Perdana Bangun Pustaka Photographic Equipment Mature 0.727894

Unggul Indah Cahaya Chemical and Allied Products Mature 0.317101

Sumalindo Lestari Jaya Lumber and Wood Products Mature 0.870364

Tirta Mahakam Resources Lumber and Wood Products Mature -34.5961

Argo Pantes Textile mill Products Mature 0.427502

Tunas Ridean Textile mill Products Mature 0.914249

Primarindo Asia Infrastructure Apparel and Other Textile Products Mature -4.92083 Ricky Putra Globalindo Apparel and Other Textile Products Mature -6.91665

Tunas Baru Lampung Food and Baverages Stagnant 0.590131

Delta Djakarta Food and Baverages Stagnant 0.177797

Lion Metal Work Metal and Allied Products Stagnant 0.770475

Citra Turbindo Metal and Allied Products Stagnant -0.55159

Tifico Fiber Indonesia Textile mill Products Stagnant 0.577562

Centex Textile mill Products Stagnant 0.379678

Eratex Djaya Textile mill Products Stagnant -4.91468

Darya Varia Laboratoria Pharmaceuticals Stagnant 0.711691

Schering Plough Indonesia Pharmaceuticals Stagnant -2.05638

29 Lampiran 3

Daftar Perusahaan yang tidak melakukan Income Smoothing

Nama Perusahaan Kategori Klasifikasi Index Eckel

Akasha Wira International Food and Baverages Growth 1.4970

Prashida Aneka Niaga Food and Baverages Growth 5.7747

Sekawan Inti Pratama Plastics and Glass Products Growth 4.8884

Yanaprima Hastapersada Plastics and Glass Products Growth 3.1953 Bentoel International Investama Tobbaco Manufactures Growth 59.7390

Eterindo Wahanatama Chemical and Allied Products Growth 31.5492

Beton Jaya Manunggal Metal and Allied Products Growth 1.24077

Siantar Top Food and Baverages Mature 2.7668

Holcim Indonesia Cement Mature 2.37477

Hanjaya Mandala Sampoerna Tobbaco Manufactures Mature 1.068026

Jaya Pari Steel Metal and Allied Products Mature 2.7697

Lion Mesh Prima Metal and Allied Products Mature 2.063966

Tira Austenite Metal and Allied Products Mature 11.25454

Kedawung Setia Industrial Fabricated Metal Products Mature 1.5160 Langgeng Makmur Industri Plastics and Glass Products Mature 23.72901

Asahimas Plastics and Glass Products Mature 1.4950

Trias Sentosa Plastics and Glass Products Mature 1.195233

Champion Pasific Indonesia Plastics and Glass Products Mature 1.009539

Nipress Automotive and Allied Products Mature 1.107259

Multi Prima Sejahtera Automotive and Allied Products Mature 3.842953

Selamat Sempurna Automotive and Allied Products Mature 1.084878

Astra Auto Part Automotive and Allied Products Mature 1.995026

Roda Vivatex Textile mill Products Mature 4.20515

Barito Pasific Lumber and Wood Products Mature 1672.194

Kertas Basuki Rachmat Indonesia Paper and Allied Prodects Mature 65.6540 Indah Kiat Pulp and Paper Paper and Allied Prodects Mature 1.381344

Fajar Surya Wisesa Paper and Allied Prodects Mature 24.29303

Suparma Paper and Allied Prodects Mature 15.71582

Colorpak Indonesia Chemical and Allied Products Mature 1.433158

Indo Aciditama Apparel and Other Textile Products Mature 123.5503

Pan Brother Apparel and Other Textile Products Mature 1.66449

Metroda Elektronik Electronic and Office Equipment Mature 6.307835

Unilever Indonesia Consumer Good Mature 1.003787

Berlina Plastics and Glass Products Stagnant 1.343848

Sunson Textile manufaktur Textile mill Products Stagnant 12.13522

Pan Asia Indosyntex Textile mill Products Stagnant 3.899998

Ever shine Texture Indusrty Apparel and Other Textile Products Stagnant 1.770642 Indo Rama Synthetic Apparel and Other Textile Products Stagnant 3.134379

KMI wire and cable Cable Stagnant 1.74976

Jembo Cable Company Cable Stagnant 2.030925

Voksel Electric Cable Stagnant 1.383599

Sumi indo kabel Cable Stagnant 2.90382

Inter delta Photographic Equipment Stagnant 1.118844

Multipolar corporation Electronic and Ofiice Equipment Stagnant 54.57822

Astra Graphia Electronic and Ofiice Equipment Stagnant 3.398746

Indo kordsa Automotive and Allied Products Stagnant 5.256743

Intan Wijaya international Adhesive Stagnant 1.505052

Lautan luas Chemical and Allied Products Stagnant 1.97453

AKR Corporindo Chemical and Allied Products Stagnant 1.742382

31 Lampiran 4

UJI NORMALITAS

Descriptive Statistics

N Mean Std. Deviation Minimum Maximum

INDEXECKEL 84 25.0341 182.84148 -34.60 1672.19

One-Sample Kolmogorov-Smirnov Test

INDEXECKEL

N 84

Normal Parametersa Mean 25.0341

Std. Deviation 182.84148

Most Extreme Differences Absolute .430

Positive .430

Negative -.395

Kolmogorov-Smirnov Z 3.943

Asymp. Sig. (2-tailed) .000

Lampiran 5

Case Processing Summary

LIFECYCLE

Cases

Valid Missing Total

N Percent N Percent N Percent

INDEXECKEL GROWTH 2 100.0% 0 .0% 2 100.0%

MATURE 19 100.0% 0 .0% 19 100.0%

STAGNANT 12 100.0% 0 .0% 12 100.0%

Descriptives

LIFECYCLE Statistic Std. Error

INDEXECKEL GROWTH Mean -9.9475 10.59536