SKRIPSI

Oleh

:

Nama : Irwin Lah Nidi Fitra

No Mahasiswa : 00312056

FAKULTAS EKONOMI

UNIVERSITAS ISLAM INDONESIA

YOGYAKARTA

2007

SKRIPSI

Disusun dan diajukan untuk memenuhi salah satu syarat untuk mencapai derajat Sarjana Strata-1 jurusan Akuntansi

pada Fakultas Ekonomi UII

Oleh

:

Nama : Irwin Lah Nidi Fitra

No Mahasiswa : 00312056

FAKULTAS EKONOMI

UNIVERSITAS ISLAM INDONESIA

YOGYAKARTA

2007

Hasil Penelitian

Diajukan oleh

Nama : Irwin Lah Nidi Fitra Nomor Mahasiswa : 00312056

Jurusan : Akuntansi

Telah disetujui dan disahkan untuk diujikan oleh dosen pembimbing Pada tanggal 21 Januari 2007

Dosen Pembimbing

(Dra. Reni Yendrawati, M.Si)

“Dengan ini saya menyatakan bahwa dalam skripsi ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam referensi. Dan apabila dikemudian hari terbukti bahwa pernyataan ini tidak benar maka saya sanggup menerima hukuman/sangsi apapun sesuai peraturan yang berlaku.”

Yogyakarta, 21 Januari 2007 Penyusun,

Materai

(Irwin Lah Nidi Fitra)

Pengaruh Informasi Arus Kas Terhadap

Volume Perdagangan Saham Pada Perusahaan Manufaktur

Di Bursa Efek Jakarta

Disusun Oleh : IRWIN LAH NIDI FITRA Nomor Mahasiswa : 00312056

Telah dipertahankan di depan Tim Penguji dan dinyatakan LULUS Pada tanggal : 12 Maret 2007

Pembimbing Skripsi/Penguji : Dra. Reni Yendrawati, M.Si ... Penguji : Drs. Suwaldiman, M.Acc, Ak ...

Mengetahui Dekan Fakultas Ekonomi Universitas Islam Indonesia

(Drs. Asmai Ishak, M. Bus, Ph.D)

HALAMAN BEBAS PLAGIARISME ………....………… iii

HALAMAN BERITA ACARA ……….…..……… iv

HALAMAN MOTTO ……….……..……… v

HALAMAN PERSEMBAHAN ………...……… vi

KATA PENGANTAR ………..…………..…….. vii

DAFTAR ISI ………..………..……. x

DAFTAR TABEL ……….…… xiii

DAFTAR LAMPIRAN ……… xiv

ABSTRAKSI ……… xv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah... 1

1.2 Pokok Masalah ... 5

1.3 Batasan Masalah... 5

1.4 Tujuan Penelitian ... 6

1.5 Manfaat Penelitian ... 6

BAB II LANDASAN TEORI ... 9

2.1 Tujuan dan Manfaat Laporan Keuangan... 9

2.1.1 Faktor yang Mempengaruhi Kandungan Informasi laporan Keuangan... 12

2.1.2 Faktor yang Mempengaruhi Permintaan Akan Informasi Laporan Keuangan... 13

2.2 Tujuan dan Manfaat Laporan Arus Kas ... 15

2.3 Klasifikasi Laporan Arus Kas ... 17

2.4 Pola Normal Arus Kas ... 20

2.5 Volume Perdagangan Saham ... 22

2.8 Tinjauan Peneliti Sebelumnya ………... 27

2.9 Perumusan Hipotesis ………. 29

BAB III METODE PENELITIAN ... 30

3.1 Populasi dan Penentuan Sampel... 30

3.2 Data dan Sumber Data ... 32

3.3 Variabel Penelitian ... 33

3.4 Metode Analisis Data... 33

3.5 Pengujian Hipotesis... 35

3.5.1 Uji T... 35

3.5.2 Uji F ... 37

BAB IV ANALISIS DAN PEMBAHASAN... 39

4.1 Statistik Deskriptif ... 39

4.2 Pengujian Faktor-faktor yang Berpengaruh Terhadap Volume Perdagangan Saham ... 40

4.2.1 Uji Normalitas ... 40

4.2.2 Uji Asumsi Klasik... 41

4.2.2.1 Heterokedastisitas... 41

4.2.2.2 Multikolinearitas... 42

4.2.2.3 Autokorelasi ... 43

4.3 Analisis Regresi Linear Berganda... 44

4.4 Pengujian Hipotesis... 47

4.4.1 Uji T... 47

4.4.1.1 Pengujian Hipotesis 1 ... 47

4.4.1.2 Pengujian Hipotesis 2 ... 48

4.4.1.3 Pengujian Hipotesis 3……….. 49

4.4.2 Uji F ... 49

BAB V PENUTUP ... 54

5.1 Kesimpulan ... 54

5.2 Keterbatasan Penelitian... 55

5.3 Saran... 55

5.4 Implikasi Penelitian... 56

DAFTAR PUSTAKA... 57

LAMPIRAN ... 58

Tabel 4.1 Hasil Analisis Deskriptif ... 39

Tabel 4.2 Hasil Uji Kolmogorov-Smirnov ... 40

Tabel 4.3 Hasil Uji Heteroskedastisitas... 42

Tabel 4.4 Hasil Uji Multikolienaritas ... 43

Tabel 4.5 Hasil Uji Durbin-Watson... 44

Tabel 4.6 Hasil Uji T ... 47

Tabel 4.7 Hasil Uji F (Ha) ... 50

Tabel 4.8 Hasil Uji Koefisien Determinasi……….. 50

Lampiran 2 Data Penelitian AKOp, AKIn, AKDa dan

Volume perdagangan Saham ... 59 Lampiran 3 Pengujian SPSS, Statistik Deskriptif, Uji Kolmogorov-Smirnov, Scatterplot, Uji Multikolienaritas, Uji Durbin-Watson,

Reggression... 63

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam beberapa tahun belakangan ini, pasar modal Indonesia merupakan satu bentuk pasar dalam pasar keuangan. Pasar ini telah menjadi perhatian banyak pihak khususnya masyarakat bisnis. Hal ini terutama dikarenakan oleh kegiatan pasar modal yang semakin berkembang dan efisien disatu pihak dan dilain pihak meningkatkan keinginan masyarakat untuk mencari alternatif pembiayaan usaha selain bank dan lembaga keuangan bukan bank. Pasar modal sebagai media yang sangat efektif untuk dapat menyalurkan dan menginvestasikan dana yang berdampak produktif dan menguntungkan bagi investor. Oleh yang demikian diperlukan perencanaan dan penelitian yang sungguh-sungguh serta dilandasi pemikiran yang matang.

Salah satu informasi yang dianggap informatif jika informasi tersebut mampu mengubah kepercayaan (belief) para pengambil keputusan. Adanya suatu informasi yang baru akan membentuk suatu kepercayaan baru dikalangan para investor. Kepercayaan baru ini akan mengubah harga melalui demand dan

supply surat-surat berharga.

Seseorang atau perusahaan sebelum melakukan investasi dalam saham diperlukan studi analisis, apakah investasi tersebut layak atau tidak layak dilaksanakan, apakah mendatangkan keuntungan atau sebaliknya. Dalam praktek, transaksi suatu saham berfluktuasi dari hari ke hari. Perubahan transaksi selalu dipengaruhi oleh factor-faktor internal maupun eksternal perusahaan. Faktor internal meliputi ketersediaan informasi (Availability of Information) khususnya informasi akuntansi secara keseluruhan dan nama baik perusahaan. Faktor eksternal perusahaan berhubungan dengan likuiditas pada pasar modal (jumlah order pembelian/penjualan banyak), kepercayaan masyarakat terhadap pasar modal, tingkat bunga deposito bank, kondisi perekonomian lain secara makro, informasi fluktuasi harga saham, kebijakan pemerintah dan lain-lain.

dan kreditur dalam mengukur prospek arus kas bersih perusahaan bersangkutan. Laporan keuangan terbagi dalam 2 kategori yaitu: Sumber-sumber yang ada pada suatu saat tertentu yaitu neraca dan hasil dari aliran sumber-sumber yang melebihi satu periode dan termasuk didalamnya laporan laba-rugi, laporan laba ditahan dan laporan arus kas.

Untuk mengurangi ketidakpastian investasi para investor memerlukan informasi akuntansi, untuk menilai risiko yang melekat pada investasinya tersebut. Penyajian laporan arus kas akan memungkinkan para investor untuk memprediksi jumlah kas yang mungkin didistribusikan sebagai dividen pada masa yang akan dating serta menilai risiko potensial atas investasi yang ditanamkan. Untuk itu para investor tetap harus berusaha mengikuti perkembangan pasar dan sebanyak mungkin informasi karena dasar dari keberhasilan investasi adalah melakukan keputusan berdasarkan informasi

(MakingWell Informed Decisions). Informasi akan menjadi bermanfaat jika

dapat membantu seseorang/investor dalam memprediksi hasil-hasil dimasa dating dari berbagai alternative tindakan.

statement) sebagai bagian dari laporan keuangan. Pada saat itu laporan dana

bersifat sukarela dan posisinya dalam laporan keuangan masih sebagai suplemen.

Laporan arus kas baru diwajibkan pada tahun 1987 dengan dikeluarkannya Statement of Financial Accounting Standar (SFAS) No. 95 oleh FASB tentang Statement of Cash Flow yang kemudian menjadi efektif sebagai bagian dari laporan keuangan tahunan setelah tanggal 15 Juli 1988. Merekomendasikan untuk memasukkan laporan arus kas untuk menaksir likuiditas perusahaan, fleksibilitas perusahaan dan keuangan, profitabilitas dan risiko.

Beberapa bukti empiris tentang informasi arus kas menunjukkan adanya ketidak konsistenan hasil yang diperoleh. Hasil penelitian Health dan Lee (1978), Bernard dan Stober (1989), Baridwan (1997), Hastutu (1997), Suadi (1998) dan Triyono (2000) menemukan adanya kandungan informasi dalam laporan arus kas. Sementara hasil penelitian Clubb (1995), Board dan Day (19890 menyatakan bahwa kandungan informasi laporan arus kas memberikan dukungan yang lemah bagi investor.

Penelitian ini diilhami penelitian yang telah dilakukan oleh Lena tan Chooi Yen (1999) tentang pengaruh informasi arus kas terhadap volume perdagangan saham di BEJ. Penelitian tersebut menyatakan bahwa publikasi laporan arus kas khususnya informasi arus kas dari aktivitas operasi mempunyai pengaruh terhadap volume perdagangan saham, sedangkan arus kas dari aktivitas investasi dan pendanaan tidak ada pengaruh terhadap volume perdagangan saham di BEJ.

1.2 Pokok Masalah

1.3 Batasan Masalah

Dengan mempertimbangkan keterbatasan yang ada pada penulis, maka penelitian tentang pengaruh informasi arus kas terhadap volume perdagangan saham perusahaan dibatasi pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta periode tahun 2003-2006.

Penelitian ini hanya mengamati reaksi pasar modal, berupa volume perdagangan saham dengan dipublikasikannya laporan arus kas.

1.4 Tujuan Penelitian

Berdasarkan latar belakang yang telah dijelaskan sebelumnya maka tujuan yang hendak dicapai dalam penelitian ini adalah untuk mengetahui apakah ada pengaruh antara arus kas operasi, investasi, dan pendanaan terhadap volume perdagangan saham diseputar tanggal publikasi laporan keuangan.

Penelitian ini mempunyai manfaat bagi penulis dan pihak lain adalah sebagai berikut ;

1. Bagi Penulis

Penelitian ini merupakan kesempatan yang baik untuk menerapkan disiplin ilmu yang telah diperoleh selama mengikuti kuliah. Dan tambahan pengetahuan tentang pengaruh informasi arus kas terhadap volume perdagangan saham.

2. Bagi Pihak Lain

Hasil penelitian ini dapat dipakai sebagai bahan masukan untuk memecahkan masalah yang berkaitan dengan arus kas dan volume perdagangan saham. Dan dapat sekiranya digunakan sebagai tambahan informasi bagi pengembangan penelitian lebih lanjut.

1.6 Sistematika Penulisan

BAB I PENDAHULUAN

Dalam bab ini penulis menjelaskan tentang latar belakang masalah, pokok permasalahan, batasan penelitian, tujuan penelitian, manfaat penelitian.

BAB II LANDASAN TEORI

Dalam bab ini diuraikan kerangka teori yang digunakan sebagai landasan untuk memecahkan masalah yang dibahas dan perumusan hipotesis dalam penyusunan skripsi ini.

BAB III METODE PENELITIAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini penulis mencoba menganalisa dan membahas pengaruh arus kas dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan terhadap volume perdagangan saham berdasarkan data-data yang telah dikumpulkan dan pembahasan hasil penelitian.

BAB V KESIMPULAN DAN SARAN

BAB II

LANDASAN TEORI

2.1 Tujuan dan Manfaat Laporan Keuangan

Manajemen adalah sekelompok orang yang bertanggung jawab terhadap jalannya organisasi perusahaan. Pada perusahaan yang berbentuk perseroan, manajemen akan bertanggung jawab hasil operasinya kepada pemegang saham. Hasil operasi selama periode tertentu umumnya dilaporkan dalam bentuk informasi akuntansi. Informasi akuntansi ini meliputi informasi tentang kekayaan (company wealth), penghasilan (income), dan kejadian-kejadian ekonomi (economic event) yang mempengaruhi kekayaan dan penghasilan perusahaan.

Laporan keuangan merupakan informasi yang diharapkan mampu member bantuan kepada pengguna untuk membuat keputusan ekonomi yang bersifat rasional. Tujuan laporan keuangan dikemukakan secara jelas oleh Ikatan Akuntan Indonesia sebagai berikut;

Tujuan laporan keuangan adalah menyediakan imformasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Laporan keuangan juga menunjukkan apa yang telah dilakukan manajeman ( stewardship ) , atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan padanya. Pemakai yang ungin menilai apa yang telah dilakukan atau dipertanggungjawabkan manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi, keputusan ini mungkin mencakup misalnya; keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

Laporan keuangan yang disajikan oleh manajemen terdiri dari empat laporan keuangan utama yang menggambarkan sumber sumber kekayaan (

assets ) , kewajiban perusahaan ( liabilities) , profitabilitas, dan transaksi

transaksi yang menyebabkan terjadinya arus kas perusahaan. Empat laporan utama tersebut adalah laporan posisi keuangan ( balance sheet ) , laporan hasil usaha atau rugi laba perusahaan, laporan perubahan ekuitas pemilik ( the

statement of owner’s equity ) , dan laporan arus kas ( cash flow statement ) ,

serta bisa juga dilengkapi dengan catatan atas laporan keuangan.

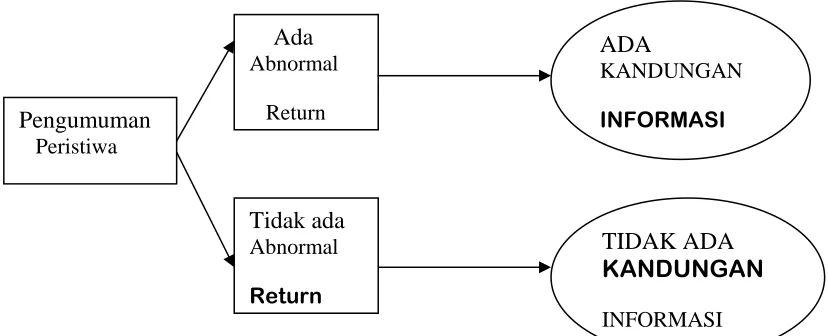

Jika suatu pengumuman mengandung informasi ( information content

), maka diharapkan pasar akan bereaksi pada waktu pengumaman tersebut

diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas yang bersangkutan. Reaksi pasar ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan

abnormal return. Jika digunakan abnormal return, maka dapat dikatakan

bahwa suatu pengumuman yang mengandung kandungan informasi akan memberikan abnormal return kepada pasar. Sebaliknya suatu pengumuman yang tidak mengandung kandungan informasi tidak akan memberikan

abnormal return kepada pasar ( Jogiyanto, 1998 ), seperti yang tampak pada

Para investor tetap harus berusaha untuk mengikuti perkembangan pasar dan sebanyak mungkin informasi karena dasar dari keberhasilan investasi adalah melakukan keputusan berdasarkan informasi (Making Well

Informed Decisions). Informasi akan menjadi bermanfaat jika dapat membantu

seseorang/para investor dalam memprediksi hasil-hasil dimasa yang akan dating dari berbagai alternative tindakan. Tidak seluruhnya informasi memiliki manfaat yang sama.

Laporan keuangan yang diterbitkan oleh suatu perusahaan yang merupakan hasil proses akuntansi dimaksudkan untuk menyajikan informasi keuangan yang dapat digunakan untuk memenuhi kebutuhan berbagai pihak ekstern. Untuk mengetahui pertumbuhan pendanaan, ekspansi suatu perusahaan, bagaimana jumlah dana digunakan dalam operasi perusahaan, sehingga diperlukan analisis secara menyeluruh terhadap laporan-laporan. Oleh yang demikian Laporan Arus Kas bertujuan mengisi kesenjangan informasi dari laporan-laporan tersebut (Smith, keith dan Stephens 1989:728).

2.1.1 Faktor yang Mempengaruhi Kandungan Informasi Laporan Keuangan

Menurut Foster ( 1986 ) ada tiga faktor yang dapat mempengaruhi

information content of a release ( kandungan informasi dari suatu

1. Harapan pasar modal ( the capital market’s expectation ) terhadap kandungan dan waktu dari suatu pengumuman. Terutama suatu ketidak pastian baik terhadap kandungan maupun terhadap pemilihan waktu dari suatu perusahaan saat mengeluarkan pengumuman. Secara umum, semakin besar ketidak pastian, semakin besar potensi pengumuman tersebut akan menyebabkan revisi harga harga saham ( securuty prices ) . Penting untuk dicatat bahwa tersedianya sumber sumber informasi adalah suatu faktor yang signifikan mempengaruhi harapan pasar modal.

2. Implikasi dari pengumuman terhadap distributor security return dimasa yang akan datang. Secara umum, revisi yang relatif paling besar terhadap arus kas akan memberikan implikasi revaluasi yang terbesar pula terhadap security price.

3. Kreditabilitas dari sumber informasi. Semakin kredibel sumber pengumuman suatu informasi, semakin besar pengaruh revaluasi terhadap pengumuman tersebut. Apakah pengumuman tersebut benar atau salah dipertanyakan alasan alasannya . Misalnya, beberapa item yang dimasukkan dalam pengumuman merupakan interpretasi terhadap item yang dimasukkan.

2.1.2 Faktor yang Mempengaruhi Permintaan Informasi Laporan Keuangan

Foster ( 1986 ) menjelaskan bahwa permintaan akan informasi

Laporan Keuangan diperoleh dari perbaikan dalam pengambilan keputusan

keuangan tersebut. Faktor faktor yang menentukan diharapkannya terjadi suatu perbaikan adalah ( 1 ) potensi dan onformasi tersebut untuk mengurangi ketidak pastian dan ( 2 ) tersedianya sumber sumber informasi yang kompeten.

Dibandingkan dengan sumber sumber informasi yang lain seperti ( 1 )

pengumuman orientasi perusahaan misalnya pengumuman deviden, dan

laporan produksi, ( 2 ) pengumuman orientasi industri misalnya kenaikan upah oleh serikat pekerja, ( 3 ) pengumuman orientasi ekonomi misalnya pengumuman penawaran uang ( money supply ) , maka terdapat beberapa alasan mengapa laporan keuangan lebih mempunyai keunggulan komparatif dibandingkan dengan sumber sumber informasi lain tersebut yaitu :

1. Informasi Laporan Keuangan lebih berhubungan secara langsung dengan kepentingan dari variabel.

2. Informasi Laporan Keuangan adalah sumber informasi yang lebih dapat dipercaya.

3. Informasi Laporan Keuangan adalah sumber informasi yang dapat diperoleh dengan biaya lebih murah.

sekarang dan tahun tahun sebelumnya. Untuk kebanyakan hal hal yang dimasukkan dalam laporan keuangan yang diaudit, ketepatan waktu bukan merupakan suatu keunggulan komparatif.

2.2 Tujuan dan Manfaat Laporan Arus Kas

Pada mulanya laporan arus kas belum merupakan bagian dari laporan keuangan, karena sebelum tahun 1971 pelaporan keuangan yang direkomendasikan oleh Generally Accepted Accounting Principles (GAAP) hanya neraca dan laporan rugi/laba. Dalam perkembangan berikutnya yang dilator belakangi oleh keinginan investor, kreditor dan pemakai lainnya muncul laporan dana sebagai bagian dari laporan keuangan.

American Institute od Certified Public Accountant (AICPA:1961)

mengakui pentingnya penggunaan laporan arus kas dan mensponsori riset mengenai hal ini. Financial Accounting Standard Board (FASB 1987) menerbitkan laporan keuangan tahunan setelah tanggal 15 Juli 1988. Seperti yang pernah dinyatakan oleh Lawson dan Lee (1972) bahwa,

“…….cash flow and not profit is the end result of entity activity. Profit is an

abstaction, cash is a physical resources.” (Wolk, Francis & Tearney

1992:340).

“The Statements of Cash Flows is a primary statements that reports the cash receipt, cash payment and net change resulting form the operating, investing and financial activities of and enterprise during a period in a format that reconciles the beginning and ending cash balance.” (Kyeso & Wygant 1987:114).

Laporan arus kas baru diwajibkan pada tahun 1987 dengan dikeluarkannya Statement of Financial Accounting Standar (SFAS) No. 95 oleh FASB tentang Statement of Cash Flow yang kemudian menjadi efektif sebagai bagian dari laporan keuangan tahunan setelah tanggal 15 Juli 1988. Merekomendasikan untuk memasukkan laporan arus kas untuk menaksir likuiditas perusahaan, fleksibilitas perusahaan dan keuangan, profitabilitas dan risiko.

Informasi arus kas suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas, dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomi, para pemakai laporan keuangan perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kapasitas perolehannya.

perusahaan membayar semua kewajibannya. Laporan arus kas disusun dengan tujuan untuk memberikan informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan, dengan mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi dan pendanaan.

Apabila digunakan bersama dengan laporan keuangan lainnya seperti neraca, laporan rugi/laba. Laporan arus kas mempunyai kegunaan memberikan informasi untuk:

1. Mengetahui perubahan aktiva bersih, struktur keuangan dan kemampuan mempengaruhi kas.

2. Menilai kemampuan perusahaan dalam menghasilkaan kas dan setara kas

3. Mengembangkan model untuk menilai dan membandingkan nilai sekarang arus kas masa depan dari berbagai perusahaan.

4. Dapat menggunakan informasi arus kas historis sebagai indicator jumlah waktu dan kepastian arus kas masa depan.

5. Menilai kecermatan taksiran arus kas masa depan dan menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan harga.

melaporkan kerugian tetap dapat membeli aktiva tetap atau membayar dividen. Pelaporan kenaikan dan penurunan kas bersih menjadi berguna bagi investor, kreditor dan pihak lainnya ingin mengetahui apa yang sedang terjadi dengan sumber dana perusahaan yang paling likuid yaitu kas.

2.3 Klasifikasi Laporan Arus Kas

Perusahaan menyajikan arus kas dari aktivitas operasi, investasi, dan pendanaan dengan cara paling sesuai dengan bisnis perusahaan. Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas terhadap posisi keuangan perusahaan serta jumlah kas dan setara kas. Berikut klasifikasi arus kas, yaitu ;

1. Aktivitas Operasi adalah aktivitas penghasilan utama pendapatan perusahaan. Aktivitas operasi mencakup semua efek kas dari setiap transaksi yang merupakan komponen penentuan laba bersih seperti penerimaan kas dari penjualan barang dagangan, pembelian kepada supplier dan pembayaran gaji karyawan.

2. Aktivitas Investasi adalah aktivitas perolehan atau pelepasan aktiva jangka panjang. Antara lain mencakup penerimaan kas dari penjualan aktiva tetap dan pembelian kas untuk mesin produksi.

perusahaan. Mencakup penerimaan kas dari penerbitan saham baru dan pengeluaran kas untuk pembayaran hutang.

Secara ringkas, arus kas dari aktivitas operasi, investasi dan pendanaan seperti yang dinyatakan dalam SAK adalah sebagai berikut ;

Arus Kas dari aktivitas operasi:

• Penerimaan kas dari penjualan barang atau jasa.

• Penerimaan Kas dari royalty, fee, komisi dan pendapatan lain. • Pembayaran kas kepada pemasok barang dan jasa

• Pembayaran Gaji Karyawan

• Penerimaan dan pengeluaran kas oleh perusahaan asuransi sehubungan dengan premi, klaim, anuitas dan manfaat asuransi lainnya. • Pembayaran kas atau penerimaan kembali pajak penghasilan

• Penerimaan dan pembayaran kas dari kontrak untuk tujuan transaksi dan perdagangan.

Arus Kas dari aktivitas Investasi

• Pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud dan aktiva jangka panjang

• Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya.

• Pembayaran kas sehubungan dengan future contracts, forward contracts, option contracts dan swap contracts.

Arus Kas dari aktivitas pendanaan

• Penerimaan kas dari emisi saham atau instrument lainnya.

• Pembayaran kas kepada pemegang saham untuk menarik dan menebus saham perusahaan.

• Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik dan pinjaman lainnya.

• Pelunasan pinjaman

• Pembayaran kas pleh penyewa guna usaha untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha.

2.4 Pola Normal Arus Kas

produk. Mengutip dari Y.W Karsono (2001;51) bahwa apabila operasi perusahaan tidak menghasilkan kas positif, perusahaan harus mencari sumber dana dari luar untuk membiayai operasi rutinnya, apabila perusahaan tidak memiliki cadangan saldo kas yang dibawa dari periode sebelumnya.

Arus kas dari aktivitas investasi biasanya berpola negative, menunjukkan bahwa pada waktu normal, kebanyakan perusahaan menggunakan kas untuk memperluas atau menambah aktiva jangka panjangnya. Sebuah perusahaan dengan arus kas positif dari aktivitas investasi berarti menjual aktiva jangka panjang/asset yang tidak terpakai melebihi dana lebih cepat daripada menukarnya dengan yang baru.

dividen tunai yang besar. Pola arus kas merupakan gambaran umum tentang posisi keuangan perusahaan dalam siklus hidupnya.

2.5 Volume Perdagangan Saham

Informasi yang lengkap merupakan kunci pokok dan sangat mempengaruhi dalam memutuskan tindakan dalam seluruh aktivitas dibidang jual-beli saham di bursa efek. Informasi (misalnya profil perusahaan, informasi keuangan perusahaan dan sebagainya sangat mempengaruhi jumlah transaksi saham dan sensitive terhadap terjadinya fluktuasi membuat para investor mampu mengantisipasi keadaan.

Penelitian ini hanya menekankan pada analisa pengaruh volume perdagangan saham secara mikro yang dilihat adalah kinerja/prestasi perusahaan. Jadi bukan pada factor-faktor makro dalam artian pengaruh internal perusahaan seperti penggantian direktur, perubahan kebijakan manjemen dan pengaruh eksternal seperti fluktuasi, ekonomi Negara, politik atau kebijakan pemerintah.

2.6 Tujuan dan Risiko Investasi

Secara sederhana investasi dapat diartikan sebagai suatu kegiatan menempatkan dana pada satu atau lebih aset selama periode tertentu dengan harapan dapat memperoleh penghasilan dan peningkatan nilai investasi ( Farid Harianto dan Siswanto Sudomo, Perangkat dan Teknik Analisis Investasi, hal 2 ). Berdasarkan pengertian tersebut maka menempatkan kas pada tabungan di bank merupakan investasi karena tabungan memberikan penghasilan atau return dalam bentuk bunga. Demikian pula pembelian saham merupakan investasi karena saham memberikan penghasilan dalam bentuk deviden, serta nilainya dapat diharapkan meningkat dimasa dating.

Sedangkan menurut Standar Akuntansi Keuangan, investasi adalah suatu aktiva yang digunakan perusahaan untuk pertumbuhan kekayaan melalui distribusi hasil investasi ( seperti bunga, royalti, dividen dan uang sewa ), untuk apresiasi nilai investasi, atau untuk manfaat lain bagi perusahaan yang

Perusahaan melakukan investasi yang berbeda beda. Beberapa perusahaan melakukan investasi sebagai cara untuk menempatkan kelebihan dana dan beberapa perusahaan lainnya melakukan perdagangan investasi untuk mempererat hubungan bisnis atau memperoleh suatu keuntungan perdagangan. Apapun yang menjadi motivasi perusahaan dalam melakukan investasi, semuanya ditujukan untuk meningkatkan kesejahteraan perusahaan, baik sekarang maupun dimasa yang akan datang.

Dalam melakukan investasi, seorang investor akan memprediksi tingkat pengembalian yang diharapkan ( expected return ) atas investasinya untuk suatu periode tertentu dimasa mendatang. Namun, setelah periode investasi berlalu, belum tentu tingkat pengembalian yang terealisasi ( realized

return ) akan sama dengan tingkat pengembalian yang diharapkan oleh

investor. Ada kemungkinan tingkat pengembalian yang terealisasi lebih besar ataupun lebih kecil dari tingkat pengembalian yang diharapkan. Ketidakpastian tingkat pengembalian atas investasi yang dilakukan inilah yang disebut resiko investasi. Resiko investasi dikatakan sebagai inti dari investasi yang harus dipertimbangkan oleh investor sebelum melakukan investasi.

sedangkan untuk investasi kedua kemungkinan relatif rendah, maka investor akan lebih memilih investasi yang kedua. Pada umumnya investor baru mau mengambil investasi yang beresiko tinggi apabila investasi tersebut menjanjikan penghasilan yang lebih tinggi dari pada investasi yang beresiko rendah. Dengan demikian investor menuntut tambahan kompensasi dengan semakin tingginya risiko investasi.

2.7 Pengaruh Informasi Arus Kas Terhadap Volume Perdagangan saham

Tinggi rendahnya volume perdagangan saham sangat dipengaruhi oleh banyak factor. Seperti factor-faktor secara makro dalam artian pengaruh internal perusahaan seperti penggantian direktur, perubahan kebijakan manajemen dan pengaruh eksternal seperti fluktuasi, laju inflasi, kebijakan pemerintah dan kondisi ekonomi Negara bersangkutan. Tetapi disini volume perdagangan saham dilihat secara mikro yaitu kinerja/prestasi perusahaan, yang dalam penelitian adalah informasi dari laporan arus kas.

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan. Semakin tinggi kemampuan menghasilkan kas, diharapkan dapat meyakinkan investor bahwa operasi perusahaan dapat menghasilkan kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividend an melakukan investasi baru tanpa mengandalkan pada sumber dari luar.

Aktivitas investasi adalah aktivitas yang menyangkut perolehan atau pelepasan aktiva jangka panjang dan investasi yang tidak termasuk dalam pengertian setara kas. Aktivitas ini berhubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan seperti pembelian mesin produksi, tanah, dan gedung. Mengutip dari Livnat dan Zarrowin (1990) dari penelitian Dilah Utami (1999) menyatakan bahwa kenaikan investasi memungkinkan timbulnya arus kas masa depan yang lebih tinggi apabila kinerja perusahaan baik.

operasinya. Jensen (19860 menyatakan bahwa dengan adanya hutang dapat digunakan untuk mengendalikan penggunaan free cash flow secara berlebihan oleh manajemen, dengan demikian menghindari investasi yang sia-sia. Diduga investor telah memanfaatkan informasi dari aktivitas pendanaan guna menilai apakah perusahaan sudah memanfaatkan sebaik-baiknya modal yang ada untuk membantu pelaksanaan kegiatan operasional dan investasinya.

Semakin baru, wajar dan baik informasi laporan arus kas yang diterima para investor, diharapkan akan membawa pengaruh terhadap volume perdagangan saham. Karena informasi yang baru dapat membentuk suatu kepercayaan baru dikalangan para investor. Selanjtnya kepercayaan baru itu dapat mengubah demand dan supply surat-surat berharga seperti saham, obligasi yaitu dengan cara investor bertransaksi saham di Bursa Efek Jakarta. Besar kecilnya transaksi inilah yang akan membentuk tinggi rendahnya volume perdagangan saham.

2.8 Tinjauan Peneliti Sebelumnya

memiliki hubungan terbalik (negative) dengan volume perdagangan saham.

2. Menurut penelitian yang dilakukan oleh zaki Baridwan (1997) yang mengevaluasi informasi yang dihasilkan oleh laporan arus kas, Hasil pengungkapan informasi laporan arus kas ternyata memberikan nilai tambah bagi para pemakai laporan keuangan. Informasi yang terdapat dalam laporan arus kas walau berkorelasi tinggi dengan informasi laba ternyata berbeda secara signifikan. Oleh karena itu informasi arus kas perlu diungkapkan secara terpisah. Implikasi dari penelitian menolak pendapat yang menyatakan tidak perlunya informasi laporan arus kas bagi pemakai laporan keuangan.

4. Triyono (1998) menguji hubungan informasi arus kas dari aktifitas pendanaan, investasi, operasi dan laba akuntansi dengan return saham. Hasilnya menggunakan alat analisis regresi linear berganda menyatakan total arus kas tidak mempunyai hubungan yang signifikan dengan return saham, namun pemisahan arus kas menjadi 3 komponen yaitu operasi, investasi, dan pendanaan mempunyai hubungan yang signifikan dengan harga saham.

2.9 Perumusan Hipotesis

Ha : b1 > 0 Æ Ada pengaruh antara AKOp dengan Volume perdagangan

Saham.

Ha : b2 > 0 Æ Ada pengaruh antara AKIn dengan volume perdagangan

Saham.

Ha : b3 > 0 Æ Ada pengaruh antara AKDa dengan volume perdagangan

BAB III

METODE PENELITIAN

3.1 Populasi dan Penentuan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Jakarta (BEJ) tahun 2003-2006. Perusahaan yang

terdaftar di BEJ berarti keuangannya telah terpublikasi sehingga

ketersediaan dan kemudahan memperoleh data dapat terpenuhi. Pemilihan

sampel dilakukan dengan menggunakan metode Purposive Sampling yaitu

suatu metode pengambilan sampel yang disesuaikan dengan kriteria-kriteria

tertentu. Beberapa kriteria yang digunakan untuk pengambilan sampel

dalam penelitian ini adalah:

1. Menunjukkan tanggal publikasi laporan keuangan oleh emiten,

termasuk tanggal publikasi di media atau tanggal penyerahan laporan

keuangan di BAPEPAM.

2. Emiten yang menyertakan laporan arus kas pada pelaporan keuangan

tahun 2003-2005.

3. Emiten yang sahamnya aktif diperdagangkan di BEJ. Periode

pengamatan untuk pemilihan saham aktif adalah tahun 2006.

4. Perusahaan yang dipilih tidak mengumumkan dividen pada 5 hari

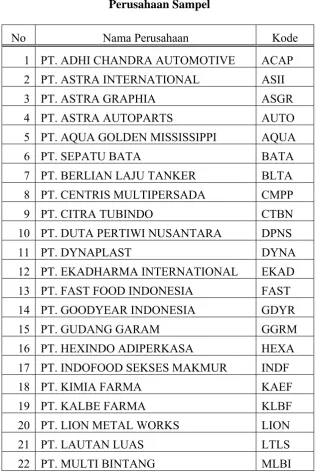

Dari populasi pada penelitian ini diperoleh sebanyak tiga puluh dua

perusahaan manufaktur yang memenuhi kriteria sebagai sampel dalam

penelitian. Berikut ini merupakan data perusahaan sampel dalam penelitian

yang disajikan pada tabel 3.1.

Tabel 3.1

Perusahaan Sampel

No Nama Perusahaan Kode

1 PT. ADHI CHANDRA AUTOMOTIVE ACAP

2 PT. ASTRA INTERNATIONAL ASII

3 PT. ASTRA GRAPHIA ASGR

4 PT. ASTRA AUTOPARTS AUTO

5 PT. AQUA GOLDEN MISSISSIPPI AQUA

6 PT. SEPATU BATA BATA

7 PT. BERLIAN LAJU TANKER BLTA

8 PT. CENTRIS MULTIPERSADA CMPP

9 PT. CITRA TUBINDO CTBN

10 PT. DUTA PERTIWI NUSANTARA DPNS

11 PT. DYNAPLAST DYNA

12 PT. EKADHARMA INTERNATIONAL EKAD

13 PT. FAST FOOD INDONESIA FAST

14 PT. GOODYEAR INDONESIA GDYR

15 PT. GUDANG GARAM GGRM

16 PT. HEXINDO ADIPERKASA HEXA

17 PT. INDOFOOD SEKSES MAKMUR INDF

18 PT. KIMIA FARMA KAEF

19 PT. KALBE FARMA KLBF

20 PT. LION METAL WORKS LION

21 PT. LAUTAN LUAS LTLS

Perusahaan Sampel (Lanjutan)

23 PT. MAYORA INDAH MYOR

24 PT. PAN BROTHERS PBRX

25 PT. BENTOEL INTERNATIONAL RMBA

26 PT. SEMEN GRESIK SMGR

32 PT. UNILEVER INDONESIA UNVR

Sumber: Lampiran 1

3.2 Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data

sekunder, yaitu: data laporan keuangan dan catatan atas laporan arus kas

perusahaan sampel selama tahun 2003-2005 dan data lain yang relevan

dengan penelitian ini diantaranya diambil dari:

1. Indonesian Market Capital Directory (ICMD) selama periode penelitian.

2. Fact book

3. Laporan Keuangan Tahunan dan Catatan Atas Laporan Arus Kas dari

tiap-tiap perusahaan.

4. Jurnal atau publikasi lain yang memuat informasi yang relevan dengan

3.3 Variabel Penelitian

Variabel independen yang digunakan yaitu arus kas dari aktivitas

operasi (AKOp), arus kas dari aktivitas investasi (AKIn) dan arus kas dari

aktivitas pendanaan (AKDa), diproxy dari arus kas bersih dari

masing-masing aktivitas yang terdapat didalam laporan arus kas perusahaan.

Variabel dependen yang digunakan adalah volume perdagangan

saham. Tinggi rendahnya volume perdagangan saham benar-benar

merupakan penilaian setiap hari yang dipengaruhi oleh banyak faktor yaitu

kondisi perekonomian negara bersangkutan, harga saham, prestasi

perusahaan emiten, rumor dan sebagainya. Penelitian ini hanya

menekankan pada analisa pengaruh volume perdagangan saham secara

mikro yang dilihat adalah kinerja/prestasi perusahaan dalam menghasilkan

dan menggunakan kas.

3.4 Metode Analisis Data

Analisis data adalah proses penyederhanaan data ke dalam bentuk

yang mudah dibaca dan diinterprestasikan. Prosedur pengolahan data dalam

penelitian ini dimulai dengan memilahkan data ke dalam variabel-variabel

yang digunakan dalam penelitian ini. Dari hasil operasionalisasi variabel

yang akan diuji, nilai variabel tersebut dimasukkan dalam program SPSS

Dalam analisis regresi, selain mengukur kekuatan hubungan antara

dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel

dependen dengan variabel independen.

Metode analisis yang dipakai dalam penelitian ini adalah Analisis

Kuantitatif yaitu dengan menggunakan teknik analisis berupa Analisis

Regresi Linear Berganda. Analisis regresi linear berganda dilakukan untuk

mengetahui adanya hubungan antara variabel dependen dengan

variabel-variabel independennya. Adapun persamaan regresi yang dikembangkan

dalam penelitian ini sebagai berikut:

Yit = a + b1AKOp + b2AKIn + b3AKDa + eit

Dimana:

Yit : Rata-rata volume perdagangan saham i pada periode

pengamatan t

AKOp : Rata-rata Arus Kas dari Aktivitas Operasi perusahaan i

pada periode pengamatan t

AKIn : Rata-rata Arus Kas dari Aktivitas Investasi perusahaan i

pada periode pengamatan t

AKDa : Rata-rata Arus Kas dari Aktivitas Pendanaan

perusahaan i pada periode pengamatan t

a : Koefisien kontanta/Intercept

eit : Variabel gangguan perusahaan i pada periode t

Tujuan utama dari analisa regresi linear berganda ini adalah untuk

mengukur intensitas pengaruh antara variabel-variabel independen yaitu

aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan terhadap

volume perdagangan saham sebagai variabel dependen. Pengaruh variabel

independen terhadap variabel dependen secara individu diuji dengan uji T,

sedangkan pengaruh variabel independen terhadap variabel dependen

secara simultan diuji dengan uji F.

Secara teoritis model yang digunakan dalam penelitian ini akan

menghasilkan parameter model penduga yang sahih bila memenuhi asumsi

normalitas, tidak terjadi autokorelasi, multikolinieritas, dan

heterokedastisitas atau data bersifat homokedastisitas.

3.5 Pengujian Hipotesis

3.5.1 Uji T

Untuk menentukan variabel-variabel independent yang paling

berpengaruh terhadap volume perdagangan saham, dalam penelitian

ini penulis menggunakan uji T.

Melalui pengujian ini dapat diketahui pengaruh dari variabel

independen terhadap variabel dependen secara parsial. Untuk menguji

tingkat signifikansi masing-masing koefisien regresi yang diperoleh

hipotesa nol (Ho) dan hipotesa alternatif (Ha) bagi setiap koefisien

regresi (Damodar Gujarati 1995:121).

Adapun langkah-langkah pengujian hipotesa adalah sebagai berikut:

a. Membuat formulasi uji hipotesis

a) Ha1 : b1 = 0 : Ada pengaruh antara AKOp dengan Volume

Perdagangan Saham.

b) Ha2 : b2 = 0 : Ada pengaruh antara AKIn dengan Volume

Perdagangan Saham.

c) Ha3 : b3 = 0 : Ada pengaruh antara AKDa dengan Volume

Perdagangan Saham.

d) Ha4 : b4 = 0 : Ada pengaruh antara AKOp, AKIn, dan

AKDa dengan Volume Perdagangan Saham.

b. Menentukan besarnya α untuk mengetahui tingkat signifikansi hasil

pengolahan data. nilai α ditetapkan sebesar 5% atau tingkat

signifikansi 95%.

c. Menghitung nilai T

d. Membuat kriteria pengujian hipotesis

Ho ditolak bila:

Sig.T < α (α = 0,05)

Ho gagal ditolak bila:

3.5.2 Uji F

Uji F digunakan untuk mengetahui pengaruh secara

simultan atau serentak dari variabel-variabel bebas terhadap

variabel terikat atau digunakan untuk melihat apakah variabel

independen secara bersama-sama mempengaruhi variabel

dependen. Langkah-langkah pengujiannya sebagai berikut:

a. Membuat formulasi uji hipotesis

Ho : b1 = b2 = b3 = 0 artinya tidak ada pengaruh yang

signifikan antara variabel-variabel independen yaitu

AKOp, AKIn dan AKDa secara serentak terhadap

Volume Perdagangan Saham sebagai variabel

dependen.

Ha : artinya ada pengaruh signifikan antara

variabel-variabel independen yaitu: AKOp, AKIn dan AKDa

secara serentak terhadap Volume Perdagangan Saham

sebagai variabel dependen.

b. Menentukan besarnya α untuk mengetahui tingkat signifikansi

hasil pengolahan data. Nilai α ditetapkan sebesar 5% atau tingkat

signifikansi 95%.

c. Menghitung nilai F

d. Membuat kriteria pengujian hipotesis

Ho ditolak bila:

Ho gagal ditolak bila:

BAB IV

ANALISIS DAN PEMBAHASAN

Pada bab ini akan ditampilkan hasil dari analisis data yang dianalisis

dengan menggunakan bantuan komputer dengan program SPSS 15.0 yang

selanjutnya digunakan untuk mengetahui variabel-variabel mana yang

mempunyai hubungan sehingga dapat digunakan untuk menguji hipotesa yang

telah diajukan dengan model regresi berganda guna menguji pengaruh

variabel-variabel bebas yang terdiri dari : AKOp, AKIn dan AKDa terhadap variabel-variabel

terikat volume perdagangan saham.

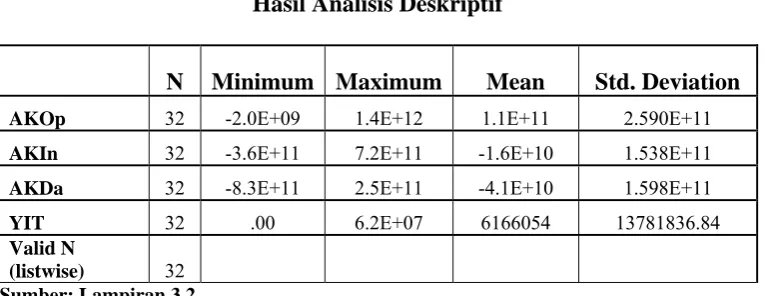

4.1 Statistik Deskriptif

Statistik deskriptif akan menunjukkan gambaran mengenai suatu data

yang akan diteliti. Adapun data deskriptif meliputi nilai rata-rata, nilai

maksimum dan minimum, nilai deviasi standar dari semua variabel penelitian

yang akan dianalisis. Berikut ini merupakan hasil analisis deskriptif

perusahaan sampel.

Tabel 4.1

Hasil Analisis Deskriptif

N Minimum Maximum Mean Std. Deviation

AKOp 32 -2.0E+09 1.4E+12 1.1E+11 2.590E+11

AKIn 32 -3.6E+11 7.2E+11 -1.6E+10 1.538E+11

AKDa 32 -8.3E+11 2.5E+11 -4.1E+10 1.598E+11

YIT 32 .00 6.2E+07 6166054 13781836.84

Valid N

(listwise) 32

4.2 Pengujian Faktor-faktor yang Berpengaruh Terhadap Volume

Perdagangan Saham

Pengujian yang dilakukan didalam penelitian ini adalah pengujian

normalitas dan pengujian asumsi klasik yang diantaranya meliputi uji

heterokedastisitas, uji multikolinearitas, dan uji autokorelasi, yang

kemudian dilanjutkan dengan pengujian hipotesa

4.2.1 Uji Normalitas

Menurut Ghozali (2001), uji normalitas data digunakan untuk

menguji apakah dalam model regresi, variabel terikat dan variabel bebas

keduanya mempunyai distribusi normal ataukah tidak. Model regresi

yang baik adalah memiliki distribusi data normal atau mendekati normal.

Normalitas data diuji dengan menggunakan uji

Kolmogorov-Smirnov. Berikut ini merupakan hasil dari pengujian yang dilakukan

dengan SPSS pada One-Sample Kolmogorov-Smirnov Test (tabel 4.2).

Dari pengujian ini memperlihatkan bahwa nilai Asymp. Sig (probabilitas)

sebesar 0,104 di atas 0,05 berarti seluruh data dari variabel-variabel

tersebut berdistribusi normal.

Tabel 4.2

Hasil Uji Kolmogorov-smirnov

N Z Asymp. Sig Keterangan

Model 32 1.217 0.104 Normal

4.2.2 Uji Asumsi Klasik

Sebelum hasil analisis regresi yang diperoleh tersebut digunakan

untuk menguji hipotesis, terlebih dahulu dilakukan pengujian asumsi

klasik terhadap model regresi tersebut. Adapun uji asumsi klasik yang

dilakukan dalam penelitian ini meliputi:

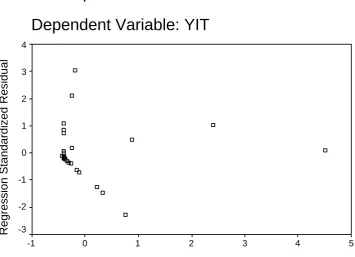

4.2.2.1 Heteroskedastisitas

Menurut Ghozali (2001), uji ini bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Jika variance residual satu

pengamatan ke pengamatan tetap maka disebut homokedastisitas. Dan

jika varians berbeda maka disebut heterokedastisitas. Model regresi

dikatakan baik jika homokedastisitas.

Untuk menguji asumsi ini digunakan Scatterplot. Dari

pengujian yang dilakukan dengan Scatterplot (lihat grafik 4.3) sebagian

besar memiliki koefisien korelasi kurang dari 0,5. dengan demikian

tidak terjadi heterokedastisitas, sehingga model regresi layak

Grafik 4.3

Hasil Uji Heteroskedastisitas

Scatterplot

Dependent Variable: YIT

Regression Standardized Predicted Value

5

4.2.2.2 Multikolinearitas

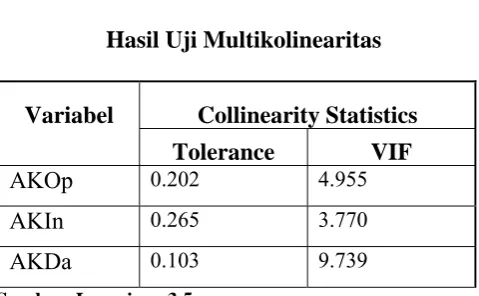

Menurut Ghozali (2001), uji multikolinearitas bertujuan untuk

menguji apakah pada model regresi ditemukan adanya korelasi antar

variabel bebas (independen). Jika terjadi korelasi, maka dinamakan

terdapat problem multikolinearitas. Model regresi yang baik seharusnya

tidak terjadi korelasi diantara variabel independen.

Untuk mendeteksi ada tidaknya multikolinearitas dapat dilihat

tolerance value diatas 0,1 dan nilai VIF adalah di bawah 10 maka dianggap tidak terkena Multikolineritas. Dari hasil pengujian (lihat

tabel 4.4) menunjukkan bahwa tidak terdapat data dengan nilai

tolerance value di bawah 0,1 dan nilai VIF di atas 10 dengan demikian tidak terjadi multikolinearitas.

Tabel 4.4

Hasil Uji Multikolinearitas

Variabel Collinearity Statistics

Tolerance VIF

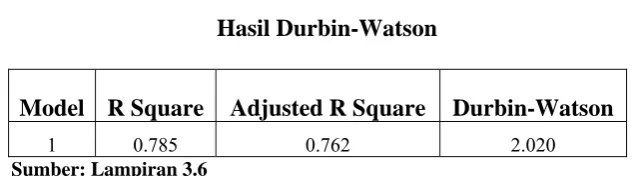

Menurut Ghozali (2001), uji autokorelasi bertujuan untuk

menguji apakah dalam suatu model regresi linear ada korelasi antara

kesalahan pengganggu pada periode t dengan kesalahan pada periode

t-1 (sebelumnya). Untuk mendeteksi adanya gejala autokorelasi dapat

dilakukan dengan uji Durbin-Watson. Jika terjadi korelasi, maka

dinamakan terdapat problem autokorelasi. Model regresi yang baik

adalah regresi yang bebas dari autokorelasi. Jika nilai Durbin-Watson

mendekati 2 maka tidak terjadi autokorelasi, namun jika nilainya 0 atau

4 maka terjadi autokorelasi. Hasil pengujian autokorelasi dapat dilihat

Tabel 4.5

Hasil Durbin-Watson

Model R Square Adjusted R Square Durbin-Watson

1 0.785 0.762 2.020

Sumber: Lampiran 3.6

Berdasarkan tabel di atas diperoleh nilai Durbin-Watson sebesar

2.020. Nilai ini akan dibandingkan dengan DW tabel dengan jumlah

sample 32 perusahaan, jumlah variabel bebas 3 dan tingkat kepercayaan

5% di dapat nilai batas bawah (dl) = 1,46 dan batas atas (du) = 1,63.

Oleh karena nilai DW 2.020 berada di antara batas atas (du) = 1,63 dan

(4-du) = 2,37, dari pengujian dengan menggunakan Durbin-Watson

menunjukkan bahwa nilai Durbin-Watson mendekati angka 2, maka

dapat disimpulkan tidak terjadi autokorelasi.

Berdasarkan uji asumsi klasik di atas, dapat disimpulkan bahwa

semua data yang digunakan dalam penelitian memenuhi semua asumsi

klasik, sehingga model regresi yang digunakan layak untuk volume

perdagangan saham berdasarkan masukan variabel bebas.

4.3 Analisis Regresi Linear Berganda

Menurut Sugiyono (2005), alat ini digunakan untuk mengetahui

apakah satu variabel dipengaruhi oleh variabel lain, di mana variabel

Persamaan yang digunakan pada penelitian ini model regresi linear

berganda adalah sebagai berikut :

Yit = a + b1AKOp + b2AKIn + b3AKDa + eit

Dimana:

Yit : Rata-rata volume perdagangan saham i pada periode

pengamatan t

AKOp : Rata-rata Arus Kas dari Aktivitas Operasi perusahaan i

pada periode pengamatan t

AKIn : Rata-rata Arus Kas dari Aktivitas Investasi perusahaan i

pada periode pengamatan t

AKDa : Rata-rata Arus Kas dari Aktivitas Pendanaan perusahaan i

pada periode pengamatan t

A : Koefisien kontanta/Intercept

b1, b2, b3 : Koefisien variabel independent

eit : Variabel gangguan perusahaan i pada periode t

Untuk melakukan perhitungan atau pengujian dengan menggunakan

model regresi linear berganda dapat digunakan program software SPSS for

Windows 15.0.

Pengolahan data dengan menggunakan program software SPSS for

Y = 1280802 + 0,0000078X1 + 0,0000023X2 +0,0000079X3

Persamaan regresi berganda di atas dapat diinterpretasikan sebagai

berikut :

Konstanta sebesar 1280802 menunjukkan bahwa dalam keadaan

variabel-variabel independen yaitu AKOp, AKIn, AKDa diasumsikan

tidak mengalami perubahan/konstan (sama dengan nol) maka

perubahan volume perdagangan saham sebesar 1280802.

Koefisien regresi sebesar 0,0000078 menunjukkan bahwa apabila

perubahan arus kas dari aktivitas operasi mengalami kenaikan

sebesar Rp 1,- maka perubahan volume perdagangan saham

akan mengalami peningkatan sebesar 0,0000078 di mana

variabel lainnya dianggap tetap.

Koefisien regresi sebesar 0,0000023 menunjukkan apabila perubahan arus

kas dari aktivitas investasi mengalami kenaikan sebesar Rp 1,-

maka volume penjualan akan mengalami peningkatan sebesar

0,0000023 di mana variabel lainnya dianggap tetap.

Koefisien regresi sebesar 0,0000079 menunjukkan apabila perubahan arus

kas dari aktivitas pendanaan mengalami kenaikan sebesar Rp 1,-

maka volume penjualan akan mengalami peningkatan sebesar

4.4 Pengujian Hipotesa

Pengujian hipotesa dilakukan dengan menggunakan uji T dan uji F.

Uji T dilakukan menguji pengaruh variabel AKOp, AkIn dan AKDa

terhadap volume perdagangan saham secara parsial. Sedangkan pada uji F

dilakukan pengujian secara serentak variabel AKOp, AkIn dan AKDa

terhadap volume saham

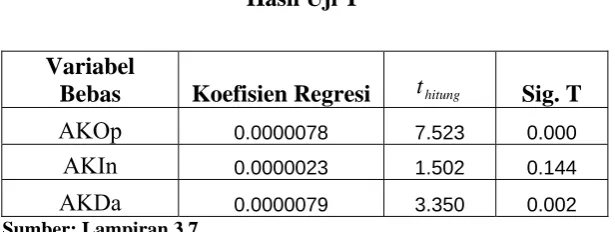

4.4.1 Uji T

Menurut Ghozali (2001), uji statistik t pada dasarnya

menunjukkan seberapa jauh pengaruh satu variabel independen secara

individual dalam menerangkan variasi variabel dependen.

Ringkasan hasil pengujian pengaruh variabel independen terhadap

variabel dependen disajikan pada tabel 4.6 berikut ini:

Tabel 4.6

Hasil Uji T

Variabel

Bebas Koefisien Regresi thitung Sig. T

AKOp 0.0000078 7.523 0.000

AKIn 0.0000023 1.502 0.144

AKDa 0.0000079 3.350 0.002

Sumber: Lampiran 3.7

4.4.1.1 Pengujian Hipotesis 1

Pengujian hipotesis 1 dilakukan melalui langkah-langkah yang

dilakukan didapat nilai signifikansi variabel arus kas dari AKOp

(P-value) adalah 0.000 (lihat tabel 4.6). Oleh karena P-value lebih kecil

dari tingkat signifikansi α = 5% maka Ho1 ditolak atau Ha diterima,

artinya variabel aktivitas operasi berpengaruh secara signifikan

terhadap variabel volume perdagangan saham.

Dari pengujian hipotesis 1 dapat diketahui bahwa penelitian ini

sejalan dengan hasil penelitian yang dilakukan Lena Tan Chooi Yen

(1999) yang menyatakan AKOp berpengaruh positif terhadap volume

perdagangan saham.

4.4.1.2 Pengujian Hipotesis 2

Pengujian hipotesis 2 dilakukan melalui langkah-langkah yang

telah jelaskan pada bab sebelumnya. Dari hasil pengolahan data didapat

nilai signifikansi variabel AKIn (P-value) adalah 0.144 (lihat tabel 4.6).

Oleh karena P-value lebih besar dari tingkat signifikansi α = 5% maka

Ho1 diterima atau Ha ditolak, artinya variabel aktivitas investasi tidak

berpengaruh secara signifikan terhadap variabel volume perdagangan

saham.

Dari pengujian hipotesis 2 dapat diketahui bahwa penelitian ini

sejalan dengan hasil penelitian yang dilakukan Lena Tan Chooi Yen

(1999) yang menyatakan AKIn tidak berpengaruh signifikan terhadap

4.4.1.3 Pengujian Hipotesis 3

Pengujian hipotesis 3 juga dilakukan melalui langkah-langkah

yang telah jelaskan pada bab sebelumnya. Dari hasil pengolahan data

didapat nilai signifikansi variabel AKDa (P-value) adalah 0.002 (lihat

tabel 4.6). Oleh karena P-value lebih kecil dari tingkat signifikansi α =

5% maka Ho1 ditolak atau Ha diterima, artinya variabel aktivitas

pendanaan berpengaruh secara signifikan terhadap volume perdagangan

saham.

Dari pengujian hipotesis 3 dapat diketahui bahwa penelitian ini

tidak sejalan dengan hasil penelitian yang dilakukan Lena Tan Chooi

Yen (1999) yang menyatakan AKDa tidak berpengaruh signifikan

terhadap volume perdagangan saham.

4.4.2 Uji F

Menurut Ghozali (2001), uji statistik F pada dasarnya

menunjukkan apakah semua variabel bebas yang dimasukkan dalam

model regresi mempunyai pengaruh secara bersama-sama terhadap

variabel terikat/dependen. Dengan melakukan uji F menggunakan

program SPSS 15.0, dengan tingkat kesalahan 0,05 dapat dilihat pada

Tabel 4.7

Uji F

Adj R Square fhitung Sig. F

0.762 34.144 0.000

Sumber : Lampiran 3.7

Dari hasil olahan data dengan menggunakan program SPSS 15.0

diperoleh nilai F hitung sebesar 34.144 dengan tingkat probabilitas 0,000

(signifikansi). Oleh karena P-value lebih kecil dari tingkat signifikansi α

= 5% maka Ho1 ditolak atau Ha diterima. Artinya bahwa secara serentak

variabel-variabel AKOp, AKIn, AKDa secara bersama-sama berpengaruh

terhadap volume perdagangan saham.

4.4.3 Uji Koefisien Determinasi

Untuk mengukur besarnya persentase sumbangan variabel

independen terhadap naik turunnya variabel dependen. Koefisien nilai

adjusted R2 dapat dilihat pada tabel dibawah ini.

Tabel 4.8

Hasil Uji Koefisien Determinasi

Model R R Square

.886 0.785 0.762 6718828.9776

Besarnya nilai Adjusted R2 adalah 0,762 hal ini berarti 76,2% variasi arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan

arus kas dari aktivitas pendanaan bisa dijelaskan oleh variasi dari ketiga

variabel independen. Sedangkan sisanya 23,8% dijelaskan oleh

faktor-faktor yang lain di luar model regresi.

4.5 Pembahasan

Terbuktinya hipotesis 1 pada penelitian ini dimungkinkan karena

naik turunnya kas bersih yang diperoleh dari aktivitas operasi setiap

tahunnya dapat mempengaruhi para investor untuk berinvestasi pada

perusahaan tersebut yang tercermin lewat tinggi-rendahnya volume

perdagangan saham. Karena Investor sebelum melakukan investasi melihat

arus kas dari aktivitas operasi suatu perusahaan karena aktivitas operasi

adalah aktivitas penghasil utama pendapatan perusahaan dan merupakan

indikator yang menentukan apakah dari operasinya perusahaan dapat

menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara

kemampuan operasi perusahaan, membayar dividen dan melakukan

investasi baru tanpa mengandalkan pada sumber pendanaan dari luar.

Kebanyakan perusahaan yang sebagai sampel penelitian menghasilkan arus

kas positif dari aktivitas operasi. Pada kenyataannya, apabila arus kas

negatif dari aktivitas operasi selama periode tertentu adalah indikator yang

pasti dari adanya masalah yang serius atau sebagai akibat besarnya kas

Tidak terbuktinya hipotesa 2 pada penelitian ini dimungkinkan

karena investor beranggapan arus kas dari aktivitas investasi tidak

memberikan dampak yang begitu signifikan atas tingkat pengembalian

yang diharapkan (expected return) dari investasi mereka menanamkan.

Karena aktivitas investasi adalah aktivitas yang menyangkut perolehan atau

pelepasan aktiva jangka panjang (aktiva tidak lancar) serta investasi lain

yang tidak termasuk dalam setara kas. Kebanyakan perusahaan

menggunakan kas untuk memperluas atau menambah aktiva jangka

panjangnya, sehingga kas dari aktivitas investasi biasanya negatif . Sebuah

perusahaan dengan arus kas positif dari aktivitas investasi berarti menjual

aktiva jangka panjangnya lebih cepat dari pada menukarnya dengan yang

baru.

Terbuktinya hipotesa 3 pada penelitian ini dan arah hubungannya

positif terhadap volume perdagangan saham dimungkinkan karena para

investor lebih menyukai return yang besar akibat dari risiko perusahaan

yang tinggi karena perusahaan memperoleh dana dari pihak luar seperti

pinjaman (hutang) atau penjualan saham. Hal ini sesuai dengan teori risk

and return, semakin tinggi tingkat risiko suatu perusahaan maka semakin besar return yang diinginkan oleh investor. Apabila risiko yang semakin tinggi tidak diimbangi dengan return yang tinggi pula, maka tidak akan

pernah ada investor yang mau berinvestasi di perusahaan tersebut.

Periode dalam penelitian ini menggunakan tahun 2003-2006

Indonesia dinilai telah berhasil melewati periode masa krisis, sehingga

kemungkinan investor yang bertujuan untuk investasi lebih mengutamakan

pada informasi yang diumumkan oleh perusahaan-perusahaan. Mengingat

penelitian yang dilakukan oleh Lena Tan Chooi Yen (1999) dilakukan

selama masa krisis yang terjadi terhadap pasar modal di Indonesia.

BAB V

PENUTUP

5.1. Kesimpulan

Dari analisis terhadap hasil penelitian pengaruh informasi laporan arus

kas yaitu AKOp (Aktivitas Operasi), AKIn (Aktivitas Investasi) dan AKDa

(Aktivitas Pendanaan) terhadap volume perdagangan saham pada perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta periode 2003-2006, maka ada

beberapa hal yang dapat disimpulkan sebagai berikut:

1. Berdasarkan kesimpulan dari uji T yang telah dijelaskan di atas, maka dalam

penelitian ini hipotesa 1 yaitu variabel aktivitas operasi berpengaruh positif

dan signifikan terhadap variabel volume perdagangan saham, dapat dilihat

dari (P-value) adalah 0.000 lebih kecil dari tingkat signifikansi α = 5%

terbukti. Dan hipotesa 2 yaitu variabel aktivitas investasi tidak berpengaruh

secara signifikan terhadap variabel volume perdagangan saham, dapat dilihat

dari (P-value) adalah 0,144 lebih besar dari tingkat signifikansi α = 5% tidak

terbukti. Demikian juga hipotesa 3 yaitu variabel aktivitas pendanaan

berpengaruh positif dan signifikan terhadap volume perdagangan saham juga

terbukti, dapat dilihat dari (P-value) adalah 0.002 lebih kecil dari tingkat

2. Berdasarkan uji F dari ketiga variabel independen yaitu: AKOp, AKIn dan

AKDa yang diuji terhadap volume perdagangan saham sebagai variabel

dependen, secara keseluruhan berpengaruh secara signifikan terhadap

volume perdagangan saham. Hal ini ditunjukkan dengan nilai p-value lebih

kecil dari 0,05. Hasil penelitian ini menunjukkan bahwa investor sudah

memanfatkan informasi arus kas untuk pengambilan keputusan investasi.

5.2 Keterbatasan Penelitian

1. Data yang digunakan dalam penelitian ini adalah data sekunder, sehingga

peneliti tidak bisa mengendalikan dan mengawasi kemungkinan terjadinya

kesalahan dalam penghitungan.

2. Pemilihan cara pengukuran variabel mungkin kurang tepat dalam penelitian

ini sehingga memungkinkan hasil penelitian yang kurang maksimal.

3. Pemilihan sampel yang hanya terbatas pada perusahaan manufaktur saja dan

periode pengamatan yang pendek dalam penelitian ini (3 tahun) yaitu data

tahun 2003-2005 yang mewakili laporan arus kas dan tahun 2006 yang

mewakili data volume perdagangan saham setelah dipublikasikannya

informasi laporan keuangan.

5.3 Saran

Oleh karena keterbatasan penelitian yang telah disebutkan di atas,

akan datang dengan mengurangi atau menghilangkan segala keterbatasannya.

Adapun saran untuk penelitian berikutnya adalah sebagai berikut:

1. Perlu mempertimbang untuk menambah periode penelitian sehingga

hasilnya akan lebih representatif.

2. Diharapkan penelitian selanjutnya perlu mempertimbangkan untuk

mengembangkan variabel-variabel lain yang mempengaruhi volume

perdagangan saham seperti laba bersih, apakah tinggi-rendahnya volume

perdagangan saham diseputar tanggal publikasi disebabkan oleh informasi

arus kas atau informasi laba bersih.

5.4 Implikasi Penelitian

Terlepas dari keterbatasan yang ada, setidaknya penelitian ini dapat

digunakan sebagai tambahan referensi untuk pertimbangan dilakukannya

penelitian-penelitian berikutnya, khususnya yang berkaitan dengan masalah

informasi laporan arus kas dan volume perdagangan saham dan bagi investor

dan calon investor yang tertarik menanamkan modalnya melalui pasar modal,

maka hasil penelitian ini dapat dijadikan tambahan referensi dalam

Lampiran 1

Perusahaan Sampel dan Tanggal Publikasi Laporan Keuangan

Kode Nama Perusahaan Tanggal Publikasi

2003 2004 2005

Lampiran 2.1

Laporan Arus Kas dari Aktivitas Operasi

Kode Tahun Jumlah Rata-rata

2003 2004 2005

ACAP 16879053176 -672840665 25788229823 41994442334 13998147445 ASII 2426621 3224415 2482997 8134033 2711344.333 ASGR 1.90418E+11 32339527488 1.0956E+11 3.32317E+11 1.10772E+11

AUTO 90830 122953 189883 403666 134555.3333

AQUA 58270295848 69658337194 96117967527 2.24047E+11 74682200190 BATA 50589701 52662356 52278029 155530086 51843362 BLTA 2.01225E+11 3.46469E+11 3.31989E+11 8.79683E+11 2.93228E+11 CMPP 31946818462 3226187117 32870908275 68043913854 22681304618

CTBN 5661951 3659597 7345479 16667027 5555675.667

DPNS 9770940578 7403413104 5296733408 22471087090 7490362363 DYNA 84992232940 1.29867E+11 92682493997 3.07542E+11 1.02514E+11 EKAD 4465833275 -40379375 9224134788 13649588688 4549862896 FAST 73506968 99236998 96807797 269551763 89850587.67 GDYR 41337766 32184128 42331593 115853487 38617829

GGRM 2112529 834682 1582883 4530094 1510031.333

HEXA 1.19053E+11 1.38045E+11 2.45242E+11 5.02341E+11 1.67447E+11 INDF 1.55725E+12 1.83879E+12 8.00679E+11 4.19672E+12 1.39891E+12 KAEF 3.14627E+11 -75045127891 30595857912 2.70178E+11 90059342075 KLBF 5.07168E+11 2.54151E+11 5.34289E+11 1.29561E+12 4.31869E+11 LION 11607037659 6244683149 15645147049 33496867857 11165622619

LTLS 27764 95121 -66650 56235 18745

MLBI 109629 150110 144525 404264 134754.6667

MYOR 1.28374E+11 1.03732E+11 1.57011E+11 3.89117E+11 1.29706E+11 PBRX 16611395756 -715571498 -21795386155 -5899561897 -1966520632 RMBA 1.79121E+11 29140014943 1.21744E+11 3.30005E+11 1.10002E+11 SMGR 1103701041 850727709 1223050916 3177479666 1059159889 SMSM 58279424755 49058716002 1.53724E+11 2.61062E+11 87020587644 SUGI -1715978902 -741440433 1236740267 -1220679068 -406893022.7 TCID 66934613485 83216953544 92356978844 2.42509E+11 80836181958 TSPC 3.20766E+11 4.24898E+11 2.97704E+11 1.04337E+12 3.47789E+11

UNTR 1022713 2063081 1048518 4134312 1378104

Lampiran 2.2 Laporan Arus Kas dari Aktivitas Investasi

Kode Tahun Jumlah Rata-rata

2003 2004 2005

ACAP -5974909172 -8507423045 -772152609 -15254484826 -5084828275 ASII 1321672 -1837590 -2744693 -3260611 -1086870.333 ASGR -25315101293 48289148318 -67713831396 -44739784371 -14913261457

AUTO -110937 -237451 -213387 -561775 -187258.3333

AQUA -42057499154 -53814367837 -73124678716 -1.68997E+11 -56332181902 BATA -23308099 -55638225 -54090840 -133037164 -44345721.33 BLTA -5.94296E+11 -7.11505E+11 2.38888E+11 -1.06691E+12 -3.55638E+11 CMPP -8371127205 -4083886944 -33296097513 -45751111662 -15250370554 CTBN -1210742 -4009698 -6700907 -11921347 -3973782.333 DPNS -16906035370 12444644777 3067519725 -1393870868 -464623622.7 DYNA -1.39578E+11 -1.85835E+11 -1.17007E+11 -4.42419E+11 -1.47473E+11 EKAD -3932414430 -4192184338 -10334981273 -18459580041 -6153193347 FAST -67702804 -66453078 -93731765 -227887647 -75962549 GDYR -11438470 -219884012 -17862510 -249184992 -83061664 GGRM -2151435 -1903487 -1062803 -5117725 -1705908.333 HEXA -6893049286 -17878339357 -29763752520 -54535141163 -18178380388 INDF -7.3376E+11 -73391094251 -1.35129E+12 -2.15844E+12 -7.1948E+11 KAEF -49039928606 -41609289716 -29152369412 -1.19802E+11 -39933862578 KLBF -3.97249E+11 7365089995 -1.1739E+11 -5.07274E+11 -1.69091E+11 LION -1949492917 7748409855 -4130489019 1668427919 556142639.7

LTLS -223666 -67731 -14876 -306273 -102091

MLBI -8631 -57556 -100822 -167009 -55669.66667

MYOR -31305865624 -54544184017 -1.86584E+11 -2.72434E+11 -90811494838 PBRX -1029169458 -4539327245 -22704563674 -28273060377 -9424353459 RMBA -11863424473 -1.39824E+11 -9815931487 -1.61503E+11 -53834454490 SMGR -114513329 -150136486 -266647164 -531296979 -177098993 SMSM -37886138292 -45617102893 -62465102588 -1.45968E+11 -48656114591 SUGI -1344987232 -452644419 5732152512 3934520861 1311506954 TCID -40419484444 -62302461002 -62049595874 -1.64772E+11 -54923847107 TSPC -1.15281E+11 -1.5293E+11 -2.06435E+11 -4.74646E+11 -1.58215E+11

UNTR -311229 -647687 -1595945 -2554861 -851620.3333

Lampiran 2.3 Laporan Arus Kas dari Aktivitas

Pendanaan

Kode Tahun Jumlah Rata-rata

2003 2004 2005

ACAP -8597428090 -27051179208 -19547978437 -55196585735 -18398861912 ASII -3898899 -1462486 -1181334 -6542719 -2180906.333 ASGR -94696990545 -38628349956 -1.09969E+11 -2.43294E+11 -81098163008

AUTO -112178 38053 98234 24109 8036.333333

AQUA -11913825505 -10445097868 -15460822769 -37819746142 -12606582047 BATA -31628612 3587832 3440389 -24600391 -8200130.333 BLTA 3.8981E+11 8.18962E+11 -4.67899E+11 7.40872E+11 2.46957E+11 CMPP -24998653868 -27304618680 -2232034924 -54535307472 -18178435824 CTBN -3593105 -2395833 251947 -5736991 -1912330.333 DPNS 2782701973 -11117288289 -2310401605 -10644987921 -3548329307 DYNA 34991264667 64289939846 15291229952 1.14572E+11 38190811488 EKAD -3932414430 -2224031690 -2224187751 -8380633871 -2793544624 FAST -8986830 -9190493 -10931150 -29108473 -9702824.333 GDYR -6993270 -6554865 -9139556 -22687691 -7562563.667

GGRM -10270 1188478 -641197 537011 179003.6667

HEXA -42994290615 -1.44316E+11 2.40752E+11 53441323315 17813774438 INDF -6.62237E+11 -6.48354E+11 -1.18355E+12 -2.49415E+12 -8.31382E+11 KAEF -96753625652 -41182687831 -27333508593 -1.6527E+11 -55089940692 KLBF -9754727215 -2.8763E+11 -2.39977E+11 -5.37362E+11 -1.79121E+11 LION 3708004439 -4692994186 -5120046751 -6105036498 -2035012166

LTLS 272414 -37570 82867 317711 105903.6667

MLBI -104621 -90585 -108674 -303880 -101293.3333

MYOR -1.55808E+11 -1.71138E+11 80838912489 -2.46108E+11 -82035968847 PBRX -28330746348 4351359330 43618442004 19639054986 6546351662 RMBA -1.11367E+11 -34909883298 -37327194324 -1.83604E+11 -61201438930 SMGR -890609893 -4344244863 -515737225 -5750591981 -1916863994 SMSM -42485312485 -69614532275 -60786972549 -1.72887E+11 -57628939103 SUGI 5432991579 482901598 -7306530289 -1390637112 -463545704 TCID -23389484750 -25738401875 -31190024250 -80317910875 -26772636958 TSPC -1.84712E+11 -1.80711E+11 -1.93343E+11 -5.58765E+11 -1.86255E+11

UNTR -361602 -1429301 329038 -1461865 -487288.3333