Pusat Data dan Sistem Informasi Pertanian 1

BAB I. PENDAHULUAN

1.1. L ATAR BELAKANG

Peranan sektor pertanian dalam kegiatan perekonomian di Indonesia dapat dilihat dari kontribusinya terhadap Produk Domestik Bruto (PDB) yang cukup besar yaitu sekitar 15,34% pada tahun 2010 (angka sangat sementara, atas dasar harga berlaku). Kontribusinya terhadap perekonomian Indonesia ini menempati urutan kedua setelah sektor industri pengolahan. Sementara itu ada sebanyak 38,7 juta orang yang bekerja di sektor pertanian. Jumlah tersebut merupakan 35,76% dari total tenaga kerja di Indonesia berdasarkan data BPS per Agustus 2010.

Sementara itu perdagangan dalam negeri (domestik) dan perdagangan luar negeri (internasional) untuk komoditas pertanian yang meliputi sub sektor tanaman pangan, hortikultura, perkebunan dan peternakan masih cukup luas untuk terus dikembangkan. Sektor pertanian sudah terbukti merupakan sektor yang dapat diandalkan dalam pemulihan perekonomian nasional, mengingat sektor pertanian terbukti masih dapat memberikan kontribusi pada perekonomian nasional walaupun pada saat itu terjadi krisis. Hal ini dikarenakan terbukanya penyerapan tenaga kerja di sektor pertanian dan tingginya sumbangan devisa yang dihasilkan. Kementerian Pertanian menetapkan 4 sukses pembangunan pertanian, dimana salah satunya adalah “Peningkatan Nilai Tambah, Daya Saing dan Ekspor”.

Di sisi lain pengembangan globalisasi perdagangan antar negara telah berjalan dengan penerapan berbagai kebijakan dan kesepakatan dari sidang WTO, dan pembentukan kerjasama antar negara dalam suatu kawasan seperti APEC, NAFTA dan AFTA. Pada kawasan yang lebih kecil terjalin kerjasama ekonomi sub regional Indonesia dengan pembentukan kawasan segitiga pertumbuhan khususnya dengan Singapura-Johor dan Riau

2 Pusat Data dan Sistem Informasi Pertanian

(SIJORI) dan kerjasama Indonesia-Malaysia dan Thailand (IMT-GT), termasuk forum kerjasama antar Negara Brunei, Indonesia, Malaysia dan Philippina (BIMP-EAGA) (Depertemen Pertanian, 2007).

Berdasarkan hal tersebut, Pusat Data dan Sistem Informasi Pertanian (Pusdatin) mulai tahun 2009 telah melakukan analisis mengenai kinerja perdagangan komoditas pertanian yang dapat digunakan untuk mengetahui sejauh mana kinerja perdagangan beberapa komoditas unggulan pertanian serta posisi Indonesia di pasar internasional akan produk pertaniannya. Analisis ini diterbitkan dalam bentuk Buku Kinerja Perdagangan Komoditas Pertanian (ISSN No. 2086-4949). Analisis kinerja perdagangan Volume 3 No. 2 Tahun 2011 berisi analisis untuk komoditas beras, pisang, karet, kelapa sawit dan teh.

1.2. METODOLOGI

Sumber Data dan Informasi

Analisis kinerja perdagangan komoditas pertanian tahun 2011 disusun berdasarkan data dan informasi yang diperoleh baik dari data primer maupun data sekunder yang bersumber dari daerah, instansi terkait baik di lingkup Kementerian Pertanian maupun di luar Kementerian Pertanian seperti Badan Pusat Statistik (BPS), Kementerian Perdagangan, Food and Agriculture Organization (FAO), dan Uncomtrade.

Cakupan Komoditas Pertanian

Cakupan komoditas pertanian yang dianalisis pada Buku Kinerja Perdagangan Komoditas Pertanian Volume 3 No. 2 Tahun 2011 antara lain meliputi komoditas unggulan nasional yaitu beras (sub sektor tanaman pangan), pisang (sub sektor hortikultura), karet, kelapa sawit dan teh (sub sektor perkebunan).

Pusat Data dan Sistem Informasi Pertanian 3 Metode Analisis

Metode analisis yang digunakan dalam penyusunan analisis kinerja perdagangan komoditas pertanian adalah sebagai berikut :

A. Analisis Deskriptif

Analisis deskriptif merupakan analisis keragaan diantaranya dengan menampilkan nilai rata-rata pertumbuhan per tahun, rata-rata dan persen kontribusi (share) yang mencakup indikator kinerja perdagangan komoditas pertanian sebagai berikut :

Produksi dan populasi

Harga produsen, konsumen, dan internasional

Volume dan nilai ekspor-impor, berdasarkan wujud primer dan olahan, serta kode HS (Harmony Sistem)

Negara tujuan ekspor dan negara asal impor Negara eksportir dan importir dunia

B. Analisis Inferensia

Analisis inferensia yang digunakan dalam analisis kinerja perdagangan komoditas pertanian antara lain :

a. Indeks Spesialisasi Perdagangan (ISP)

ISP digunakan untuk menganalisis posisi atau tahapan perkembangan suatu komoditas. ISP ini dapat menggambarkan apakah untuk suatu komoditas, posisi Indonesia cenderung menjadi negara eksportir atau importir. Secara umum ISP dapat dirumuskan sebagai berikut :

ia ia

ia iaM

X

M

-X

ISP

dimana : iaX

= volume atau nilai ekspor komoditas ke-i Indonesia ia4 Pusat Data dan Sistem Informasi Pertanian

Nilai ISP adalah

-1 s/d -0,5 : Berarti komoditas tersebut pada tahap pengenalan dalam perdagangan dunia atau memiliki daya saing rendah atau negara bersangkutan sebagai pengimpor suatu komoditas

-0,4 s/d 0,0 : Berarti komoditas tersebut pada tahap substitusi impor dalam perdagangan dunia

0,1 s/d 0,7 : Berarti komoditas tersebut dalam tahap perluasan ekspor dalam perdagangan dunia atau memiliki daya saing yang kuat

0,8 s/d 1,0 : Berarti komoditas tersebut dalam tahap pematangan dalam perdagangan dunia atau memiliki daya saing yang sangat kuat.

b. Indeks Keunggulan Komparatif (Revealed Comparative

Advantage – RCA) dan RSCA (Revealead Symetric Comparative

Advantage)

Konsep comparative advantage diawali oleh pemikiran David Ricardo yang melihat bahwa kedua negara akan mendapatkan keuntungan dari perdagangan apabila menspesialisasikan untuk memproduksi produk-produk yang memiliki comparative advantage dalam keadaan autarky

(tanpa perdagangan). Balassa (1965) menemukan suatu pengukuran terhadap keunggulan komparatif suatu negara secara empiris dengan melakukan penghitungan matematis terhadap data-data nilai ekspor suatu negara dibandingkan dengan nilai ekspor dunia. Penghitungan Balassa ini disebut Revealed Comparative Advantage (RCA) yang kemudian dikenal dengan Balassa RCA Index :

w iw j ij

X

X

X

X

RCA

dimana:Pusat Data dan Sistem Informasi Pertanian 5

ij

X

: Nilai ekspor komoditi i dari negara j (Indonesia) jX

: Total nilai ekspor non migas negara j (Indonesia) iwX

: Nilai ekspor komoditi i dari dunia wX

: Total nilai ekspor non migas duniaSebuah produk dinyatakan memiliki daya saing jika RCA>1, dan tidak berdaya saing jika RCA<1. Berdasarkan hal ini, dapat dipahami bahwa nilai RCA dimulai dari 0 sampai tidak terhingga.

Menyadari keterbatasan RCA tersebut, maka dikembangkan Revealed Symmetric Comparative Advantage (RSCA), dengan rumus sebagai berikut :

1)

(RCA

/

1)

-(RCA

RSCA

Konsep RSCA membuat perubahan dalam penilaian daya saing, dimana nilai RSCA dibatasi antara -1 sampai dengan 1. Sebuah produk disebut memiliki daya saing jika memiliki nilai di atas nol, dan dikatakan tidak memiliki daya saing jika nilai dibawah nol.

c. Import Dependency Ratio (IDR)

Import Dependency Ratio (IDR) merupakan formula yang menyediakan informasi ketergantungan suatu negara terhadap impor suatu komoditas. Nilai IDR dihitung berdasarkan definisi yang dibangun oleh FAO (Food and Agriculture Organization of the United Nations).

Penghitungan nilai IDR tidak termasuk perubahan stok dikarenakan besarnya stok (baik dari impor maupun produksi domestik) tidak diketahui.

6 Pusat Data dan Sistem Informasi Pertanian

100

Ekspor

Impor

Produksi

Impor

IDR

d. Self Sufficiency Ratio (SSR)

Nilai SSR menunjukkan besarnya produksi dalam kaitannya dengan kebutuhan dalam negeri. SSR diformulasikan sbb.:

100

Ekspor

Impor

Produksi

Produksi

SSR

e. Constant Market Share Analysis (CMSA)

Analisis CMS pertama sekali di perkenalkan oleh Tyszynski di tahun 1950, untuk menganalisis daya saing sebuah komoditi ke negara tertentu dengan kinerja perdagangan ke dunia. Model ini kemudian dikembangkan Leamer and Stern (1970) serta Richardson (1971) menyatakan keempat faktor yang mempengaruhi kinerja daya saing memiliki bobot yang sama. Namun, Milana (1981) menyatakan

competitiveness effect seharusnya memiliki bobot yang lebih tinggi dibandingkan faktor lain dalam menentukan daya saing produk ekspor. Lebih lanjut Milana mengembangkan model CMS sebagai berikut :

q2-q1 = world growth effect + commodity composition effect + market distribution effect + competitiveness effect

dengan perhitungan lebih lanjut dari persamaan di atas adalah :

world growth effect

commodity composition effect market distribution effect

Pusat Data dan Sistem Informasi Pertanian 7

Dimana :

= total ekspor negara asal ke negara mitra = ekspor komoditi p dari negara ke negara mitra = total ekspor komoditi p di dunia

= pangsa negara asal di dunia

= = pangsa ekspor komoditi p dari negara asal di dunia

8 Pusat Data dan Sistem Informasi Pertanian

Pusat Data dan Sistem Informasi Pertanian 9

II. GAMBARAN UMUM KINERJA PERDAGANGAN

KOMODITAS PERTANIAN

Globalisasi dari sisi ekonomi adalah suatu perubahan dunia yang bersifat mendasar atau struktural dan akan berlangsung terus dalam laju yang semakin pesat sesuai dengan kemajuan teknologi. Dalam era globalisasi, peran transportasi dan komunikasi sangat penting, yang dapat menyebabkan terjadinya penipisan batas-batas antar negara ataupun antar daerah di suatu wilayah. Pasar dan produksi ekonomi di negara-negara yang berbeda menjadi saling bergantung sebagai akibat dari pertumbuhan perdagangan internasional, peningkatan pengaruh perusahaan multinasional, dan dominasi organisasi semacam World Trade Organization

(WTO).

Sementara pemasaran antar wilayah (perdagangan domestik) komoditas pertanian terjadi karena adanya perbedaan tingkat penawaran dan permintaan yang mempengaruhi keragaman harga komoditas di setiap wilayah, aliran komoditas akan terjadi dari sentra produsen yang harganya lebih rendah ke daerah konsumen yang harganya lebih tinggi.

Gambaran umum kinerja perdagangan komoditas pertanian dilihat dari neraca perdagangan luar negeri (ekspor dikurangi impor) komoditas pertanian yang meliputi sub sektor tanaman pangan, hortikultura, perkebunan dan peternakan selama tahun 2007 sampai dengan 2011 terlihat mengalami surplus baik dari sisi volume neraca perdagangan maupun nilai neraca perdagangan, hal ini dapat dilihat secara rinci pada Tabel 2.1. Data ekspor impor untuk tahun 2011 merupakan kumulatif dari bulan Januari sampai dengan bulan Agustus 2011.

10 Pusat Data dan Sistem Informasi Pertanian

Tabel 2.1. Perkembangan ekspor, impor dan neraca perdagangan

komoditas pertanian Indonesia, 2007 – 2011

Pertumb. (%) 2007 2008 2009 2010 2011*) 2007 - 2011 1 Ekspor - Volume (Ton) 27,154,76023,941,511 29,572,229 28,768,085 -3.9318,605,076 - Nilai (000 US$) 29,300,33621,257,215 23,037,582 32,522,974 28,929,678 11.65 2 Impor - Volume (Ton) 12,593,23315,910,691 13,401,149 16,874,998 15,857,432 1.36 - Nilai (000 US$) 8,597,854 11,341,138 13,983,3279,897,316 13,874,089 14.92 3 Neraca Perdagangan - Volume (Ton) 8,030,820 16,171,08014,561,527 11,893,087 2,747,645 -2.74 - Nilai (000 US$) 17,959,19812,659,361 13,140,266 18,539,647 15,055,589 9.33 Sumber : BPS diolah Pusdatin Keterangan : *) Januari sd. Agustus 2011

No. Uraian Tahun

Berdasarkan Tabel 2.1 terlihat bahwa surplus neraca perdagangan komoditas pertanian dari tahun 2007 cukup berfluktuasi. Tahun 2009 neraca perdagangan mengalami penurunan menjadi sebesar US$ 13,14 milyar walaupun volumenya meningkat menjadi 16,17 juta ton. Neraca perdagangan ini kembali meningkat pada tahun 2010 menjadi US$ 18,54 milyar walaupun volumenya turun menjadi 11,83 juta ton. Sampai dengan bulan Agustus 2011, neraca perdagangan ekspor impor komoditas pertanian sudah mencapai 15,06 milyar US$ dengan volume 2,75 juta ton. Secara optimis dapat dikatakan realisasi sampai dengan Desember 2011 diperkirakan dapat melampaui tahun 2010.

Jika dilihat rata-rata pertumbuhannya per tahun, volume neraca perdagangan tahun 2007 - 2011 terlihat mengalami penurunan yaitu rata-rata sebesar 2,74% per tahun. Penurunan laju ini lebih disebabkan oleh belum penuhnya realisasi ekspor impor tahun 2011. Sebaliknya bila dilihat dari sisi nilai neraca perdagangan menunjukkan peningkatan dengan rata-rata pertumbuhan per tahun sebesar 9,33%. Rata-rata-rata pertumbuhan nilai ekspor sebesar 11,65% per tahun dan nilai impor meningkat sebesar 14,92% per tahun. Volume ekspor dan impor komoditas pertanian ini secara lebih jelas dapat dilihat pada Gambar 2.1 berikut ini, yang secara

Pusat Data dan Sistem Informasi Pertanian 11

umum menunjukkan volume ekspor selalu lebih tinggi dibandingkan volume impornya atau mengalami surplus dalam neraca perdagangan pertanian.

‐ 5,000 10,000 15,000 20,000 25,000 30,000 2007 2008 2009 2010 2011 (000 To n ) Volume Ekspor Volume impor

Gambar 2.1. Perkembangan volume ekspor dan impor komoditas pertanian, 2007 – 2011

Sementara dari sisi nilai neraca perdagangan komoditas pertanian dapat dilihat pada Gambar 2.2. Surplus nilai neraca perdagangan terbesar dicapai pada tahun 2010 yaitu sebesar US$ 18,54 Milyar, dengan nilai ekspor sebesar US$ 32,52 milyar dan nilai impor sebesar US$ 13,98 milyar. Sementara tahun 2009 tercatat adanya penurunan nilai neraca perdagangan, baik untuk nilai ekspor, impor maupun surplus perdagangannya.

12 Pusat Data dan Sistem Informasi Pertanian ‐ 5,000 10,000 15,000 20,000 25,000 30,000 35,000 2007 2008 2009 2010 2011 (J ut a US $)

Nilai Ekspor Nilai Impor Neraca Perdagangan

Gambar 2.2. Perkembangan nilai ekspor, impor dan neraca perdagangan komoditas pertanian, 2007 – 2011

Dari keempat sub sektor pada sektor pertanian, sub sektor perkebunan menjadi andalan nasional karena setiap tahunnya neraca perdagangan sub sektor perkebunan selalu mengalami surplus, sehingga secara total pertanian dapat menutupi defisit yang dialami oleh sub sektor lainnya. Secara lengkap hal ini dapat dilihat lebih jelas pada Lampiran 2.1. Terjadinya surplus tersebut karena lebih dari 90% nilai ekspor komoditas pertanian berasal dari komoditas perkebunan dengan persentase impor yang lebih kecil, sebaliknya untuk sub sektor lainnya persentase kontribusi nilai impor jauh lebih tinggi dibandingkan ekspornya (Gambar 2.3).

Pusat Data dan Sistem Informasi Pertanian 13 tanaman pangan, 1.33% hortikultura, 1.32% perkebunan, 93.87% peternakan, 3.48% Nilai Ekspor tanaman pangan, 30.56% hortikultura, 9.28% perkebunan, 40.94% peternakan, 19.22% Nilai Impor

Gambar 2.3. Kontribusi sub sektor pertanian berdasarkan rata-rata nilai ekspor dan impor, rata-rata 2007 - 2011

Demikian pula halnya dari sisi volume ekspor, terlihat pada Gambar 2.4 menunjukkan sub sektor perkebunan merupakan sub sektor yang berkontribusi cukup besar terhadap total volume ekspor pertanian. Lebih dari 90% volume ekspor komoditas pertanian berasal dari komoditas perkebunan dan bila dilihat kontribusi volume impornya hanya sebesar 21,93% dari total volume impor komoditas pertanian. Sementara untuk sub sektor lainnya persentase impor justru lebih tinggi dibandingkan ekspornya. Volume impor yang terbesar adalah sub sektor tanaman pangan mencapai 61,14% dari volume impor total pertanian. Secara rinci volume ekspor dan impor per sub sektor pertanian tahun 2007 – 2011 disajikan pada Lampiran 2.2.

14 Pusat Data dan Sistem Informasi Pertanian tanaman pangan, 3.15% hortikultura, 1.53% perkebunan, 93.16% peternakan, 2.16% Volume Ekspor tanaman pangan, 61.14% hortikultura, 9.92% perkebunan, 21.93% peternakan, 7.02% Volume Impor

Gambar 2.4. Kontribusi sub sektor pertanian berdasarkan rata-rata volume ekspor dan impor, rata-rata 2007 - 2011

Bila dilihat pada Lampiran 2.1 nilai surplus sub sektor perkebunan tahun 2007 sebesar US$ 16,59 milyar mengalami kenaikan menjadi US$ 21,29 milyar tahun 2011 per Agustus dengan rata-rata pertumbuhan per tahun meningkat sebesar 10,27%. Dimana rata-rata pertumbuhan per tahun nilai ekspor naik sebesar 11,67% dan nilai impor naik sebesar 17,91%. Sementara nilai neraca perdagangan sub sektor tanaman pangan, hortikultura dan peternakan selalu mengalami defisit. Selama periode 2007 – 2011 besarnya defisit subsektor tanaman pangan dan hortikultura cenderung meningkat rata-rata masing-masing sebesar 19,26% dan 15,90%. Demikian juga dengan sub sektor peternakan, defisit yang terjadi cenderung sedikit meningkat rata-rata sebesar 5,62% setiap tahunnya seperti tersaji pada Gambar 2.5.

Pusat Data dan Sistem Informasi Pertanian 15 (5,000) ‐ 5,000 10,000 15,000 20,000 25,000 2007 2008 2009 2010 2011 (0 0 0 To n )

Pertanian Tanaman Pangan Hortikultura Perkebunan Peternakan

Gambar 2.5. Perkembangan neraca perdagangan sub sektor pertanian, 2007 – 2011

16 Pusat Data dan Sistem Informasi Pertanian

Lampiran 2.1. Perkembangan neraca perdagangan sub sektor pertanian, 2007 - 2011 Rata-rata Pertumb. (%) 2007 2008 2009 2010 2011*) 2007 - 2011 2007 - 2011 1 Nilai Ekspor - Tanaman Pangan 289,049 348,883 321,261 477,708 360,527 359,486 9.24 - Hortikultura 254,765 433,920 379,739 390,740 311,149 354,063 10.09 - Perkebunan 19,964,870 27,369,363 21,581,669 30,702,864 27,169,717 25,357,697 11.67 - Peternakan 748,531 1,148,170 754,913 951,662 1,088,284 938,312 14.89 Pertanian 21,257,215 29,300,336 23,037,582 32,522,974 28,929,678 27,009,557 11.65 2 Nilai Impor - Tanaman Pangan 2,729,147 3,526,957 2,737,862 3,893,840 4,780,923 3,533,746 17.97 - Hortikultura 795,846 926,044 1,077,463 1,292,988 1,227,514 1,063,971 11.91 - Perkebunan 3,376,402 4,535,918 3,949,191 6,028,160 5,883,910 4,754,716 17.91 - Peternakan 1,696,459 2,352,219 2,132,800 2,768,339 1,981,741 2,186,312 7.68 Pertanian 8,597,854 11,341,138 9,897,316 13,983,327 13,874,089 11,538,745 14.92 3 Neraca Perdagangan - Tanaman Pangan -2,440,098 -3,178,074 -2,416,601 -3,416,132 -4,420,396 ‐3,174,260 19.26 - Hortikultura -541,081 -492,124 -697,724 -902,248 -916,365 ‐709,908 15.90 - Perkebunan 16,588,468 22,833,445 17,632,478 24,674,704 21,285,807 20,602,980 10.27 - Peternakan -947,928 -1,204,049 -1,377,887 -1,816,677 -893,457 ‐1,248,000 5.62 Pertanian 12,659,361 17,959,198 13,140,266 18,539,647 15,055,589 15,470,812 9.33 4 Nilai Ekspor - Tanaman Pangan 1.36 1.19 1.39 1.47 1.25 1.33 - Hortikultura 1.20 1.48 1.65 1.20 1.08 1.32 - Perkebunan 93.92 93.41 93.68 94.40 93.92 93.87 - Peternakan 3.52 3.92 3.28 2.93 3.76 3.48 5 Nilai Impor - Tanaman Pangan 31.74 31.10 27.66 27.85 34.46 30.56 - Hortikultura 9.26 8.17 10.89 9.25 8.85 9.28 - Perkebunan 39.27 40.00 39.90 43.11 42.41 40.94 - Peternakan 19.73 20.74 21.55 19.80 14.28 19.22 Sumber : BPS diolah Pusdatin Keterangan : *) Januari sd. Agustus 2011 No. Uraian % terhadap Pertanian Tahun (000 US$)

Pusat Data dan Sistem Informasi Pertanian 17

Lampiran 2.2. Perkembangan volume ekspor dan impor sub sektor pertanian, 2007 - 2011 Rata-rata Pertumb. (%) 2007 2008 2009 2010 2011*) 2007 - 2011 2007 - 2011 1 Volume Ekspor - Tanaman Pangan 999,460 812,290 786,627 892,454 523,013 802,769 -12.46 - Hortikultura 393,863 524,485 447,609 364,139 239,314 393,882 -8.61 - Perkebunan 22,089,288 25,182,681 27,865,811 27,017,306 17,239,030 23,878,823 -3.64 - Peternakan 458,900 635,304 473,182 494,186 603,720 533,058 9.88 Pertanian 23,941,511 27,154,760 29,573,229 28,768,085 18,605,076 25,608,532 -3.93 2 Volume Impor - Tanaman Pangan 9,398,520 7,414,293 7,788,215 10,504,604 10,684,194 9,157,965 5.13 - Hortikultura 1,293,411 1,429,967 1,524,666 1,560,808 1,501,698 1,462,110 3.94 - Perkebunan 4,268,242 2,683,739 2,963,531 3,578,061 2,884,128 3,275,540 -6.34 - Peternakan 950,518 1,065,235 1,124,737 1,231,525 787,411 1,031,885 -2.23 Pertanian 15,910,691 12,593,234 13,401,149 16,874,998 15,857,432 14,763,410 1.36 3 Volume Ekspor - Tanaman Pangan 4.17 2.99 2.66 3.10 2.81 3.15 - Hortikultura 1.65 1.93 1.51 1.27 1.29 1.53 - Perkebunan 92.26 92.74 94.23 93.91 92.66 93.16 - Peternakan 1.92 2.34 1.60 1.72 3.24 2.16 4 Volume Impor - Tanaman Pangan 59.07 58.88 58.12 62.25 67.38 61.14 - Hortikultura 8.13 11.36 11.38 9.25 9.47 9.92 - Perkebunan 26.83 21.31 22.11 21.20 18.19 21.93 - Peternakan 5.97 8.46 8.39 7.30 4.97 7.02 Sumber : BPS diolah Pusdatin Keterangan : *) Januari sd. Agustus 2011 % terhadap Pertanian Tahun (Ton) No. Uraian

18 Pusat Data dan Sistem Informasi Pertanian

Pusat Data dan Sistem Informasi Pertanian 19

III. KINERJA PERDAGANGAN BERAS

Bagi sebagian besar penduduk Indonesia, beras merupakan kebutuhan pangan pokok. Konsumsi beras per kapita mempunyai kecenderungan mengalami penurunan yakni dari 115,60 kg/kapita/tahun pada tahun 1993 menjadi 90,16 kg/kapita/tahun pada tahun 2010 (Susenas, BPS). Produksi beras dalam negeri dari tahun ke tahun terus meningkat, walaupun mempunyai kecenderungan laju pertumbuhannya melandai. Di sisi lain, pertumbuhan penduduk Indonesia melaju dengan cepat, yakni 1,27% per tahun pada periode tahun 2005-2010 (Statistik Indonesia 2009, BPS).

Tulisan hasil analisis berikut akan mengulas kinerja perdagangan komoditas beras berdasarkan atas data yang dipublikasikan oleh Direktorat Jenderal Tanaman Pangan dan Badan Pusat Statistik (BPS), Kementerian Perdagangan, FAO dan Uncomtrade.

3.1. SENTRA PRODUKSI BERAS

Tanaman padi selama ini dibudidayakan hampir di semua provinsi di Indonesia sepanjang tahun. Bahkan di beberapa daerah, penanamannya bisa mencapai 3 kali dalam satu tahun. Namun demikian, berdasarkan data rata-rata 5 tahun terakhir dari 2007 – 2011, hampir 80% produksi padi di Indonesia didominasi oleh sumbangan dari 9 provinsi sentra. Provinsi sentra produksi padi didominasi oleh Jawa Barat dan Jawa Timur yang masing-masing memberikan kontribusi sebesar 17,39% (setara 9,39 juta ton GKG) dan 16,99% (9,17 juta ton GKG), serta Jawa Tengah yang berkontribusi sebesar 14,95% (8,07 juta ton GKG). Sementara, provinsi-provinsi lainnya hanya berkontribusi dibawah 7% (Gambar 3.1 dan Lampiran 3.1).

20 Pusat Data dan Sistem Informasi Pertanian Jawa Barat, 17.39% Jawa Timur, 16.99% Jawa Tengah, 14.95% Sulawesi Selatan, 6.67% Sumatera Utara, 5.52% Sumatera Selatan, 4.93% Lampung, 4.18% Sumatera Barat, 3.35% Kalimantan Selatan, 3.09% Lainnya, 22.93%

Gambar 3.1. Provinsi sentra produksi padi di Indonesia (rata-rata 2007 – 2011)

3.2. KINERJA PERDAGANGAN PADI/BERAS DALAM

NEGERI

Pola panen bulanan padi di Indonesia terlihat pada Gambar 3.2, dimana realisasi panen padi di Indonesia terjadi sepanjang tahun. Secara umum terlihat pada tahun 2009-2011, puncak panen padi di Indonesia terjadi di bulan Maret. Puncak panen di bulan Maret tertinggi terjadi pada tahun 2009 yaitu sebesar 2,41 juta ha. Bulan-bulan panen raya padi berkisar antara Maret – April dan Agustus. Selain pada bulan tersebut, walaupun ada realisasi panen padi namun terjadi penurunan yang cukup signifikan. Bulan November tercatat merupakan bulan dimana panen merupakan yang terendah setiap tahunnya. (Lampiran 3.2).

Pusat Data dan Sistem Informasi Pertanian 21 0 500,000 1,000,000 1,500,000 2,000,000 2,500,000

jan Feb Mar Apr Mei Jun Jul Agu Sep Okt Nov Des

(he

kt

ar

)

2009 2010 2011

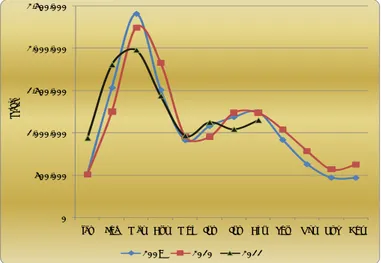

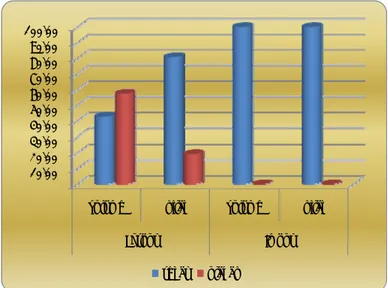

Gambar 3.2. Perkembangan pola panen padi di Indonesia, 2009 - 2011 Pergerakan harga gabah di tingkat petani secara detil dapat dilihat pada Gambar 3.3. Harga gabah di tingkat petani cenderung terus meningkat setiap tahunnya, sementara fluktuasi dalam setiap bulannya cenderung stabil. Pada tahun 2009, harga GKG di tingkat petani berkisar antara Rp. 2.000,- sampai Rp. 3.000,-. Tahun 2010 kisaran harga meningkat menjadi R. 3.000,- sampai Rp. 4.000,- sementara tahun 2011 kisaran harga kembali naik berada di atas Rp. 4.000,-. (Lampiran 3.3).

2,500 2,700 2,900 3,100 3,300 3,500 3,700 3,900 4,100 4,300 4,500 (Rp/Kg) 2009 2010 2011

22 Pusat Data dan Sistem Informasi Pertanian

Perkembangan harga beras tingkat konsumen bulanan tahun 2009 dan 2010 dapat dilihat pada Gambar 3.4. Harga tingkat konsumen ini tidak banyak befluktuasi dengan kecenderungan meningkat. Peningkatan harga di tahun 2010 cenderung lebih tajam dibandingkan dengan tahun 2009. Sampai dengan bulan Juni, pola harga konsumen di tahun 2009 dan 2010 cenderung sama. Peningkatan cukup tajam di tahun 2010 terjadi setelah bulan Juni. Harga konsumen beras terus meningkat sampai dengan akhir tahun 2010 (Gambar 3.4). 5,000 5,500 6,000 6,500 7,000 7,500 8,000

Jan Peb Mar Apr Mei Jun Jul Agt Sep Okt Nop Des

2009 2010

Gambar 3.4. Perkembangan harga konsumen beras, 2009 - 2010

Secara nasional, sejak periode tahun 2002 hingga 2010 harga produsen gabah dan konsumen beras relatif berfluktuasi namun mempunyai kecenderungan meningkat masing-masing sebesar 11,66% dan 12,65%. Peningkatan harga produsen gabah dan konsumen beras tertinggi terjadi pada tahun 2006 yakni masing-masing sebesar 33,83% dan 30,06%. Laju peningkatan harga konsumen yang cenderung lebih lambat membawa dampak margin harga semakin meningkat dari tahun ke tahun. Laju

Pusat Data dan Sistem Informasi Pertanian 23

pertumbuhan margin harga ini pada periode 2002 – 2010 adalah rata-rata 14,55% setiap tahunnya (Lampiran 3.4).

3.3. KINERJA PERDAGANGAN BERAS INTERNASIONAL

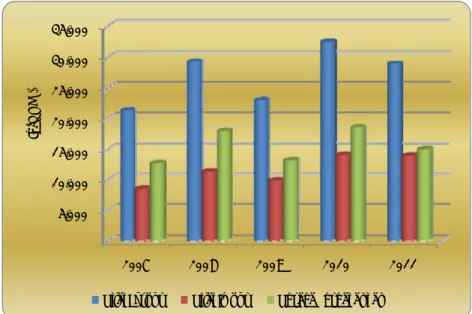

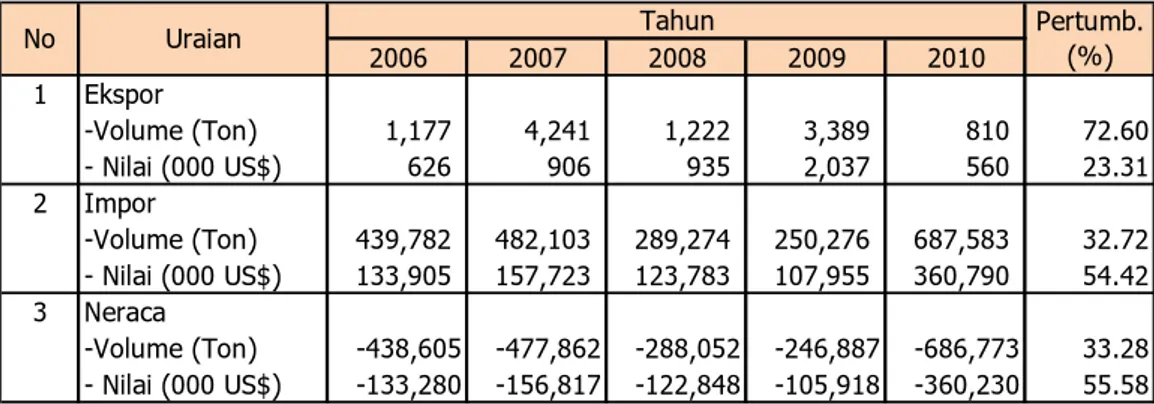

Kinerja perdagangan beras internasional akan digambarkan dalam keragaan berikut ini yang mencakup ekspor-impor dan neraca perdagangan padi Indonesia baik bentuk segar maupun olahan, negara-negara tujuan ekspor beras Indonesia serta negara-negara asal beras yang diimpor oleh Indonesia. Tabel 3.1 memuat perkembangan volume dan nilai ekspor impor total beras Indonesia beserta neracanya periode tahun 2006 – 2010.

Selama periode tahun 2006-2010, ekspor total beras Indonesia mengalami peningkatan volume dan nilai dengan rata-rata sebesar 72,60% dan 23,31%. Peningkatan ekspor ini lebih disebabkan karena peningkatan ekspor yang cukup signifikan pada tahun 2007 dan 2009. Sementara tahun 2010 terjadi penurunan ekspor baik volume maupun nilainya.

Realisasi impor beras Indonesia cukup besar dibanding ekspornya dan terus mengalami peningkatan dengan rata-rata sebesar 32,72% (volume) dan 54,42% (nilai). Hal ini menyebabkan neraca perdagangan beras Indonesia selalu mengalami defisit. Defisit neraca perdagangan beras Indonesia dari tahun 2006 – 2010 relatif berfluktuasi namun cenderung mengalami peningkatan dengan rata-rata sebesar 33,28% (volume) dan 55,58% (nilai). Defisit neraca perdagangan terbesar pada periode ini terjadi pada tahun 2010 yang mencapai 686,77 ribu ton atau setara dengan US$ 360,23 juta. (Tabel 3.1 dan Gambar 3.5).

24 Pusat Data dan Sistem Informasi Pertanian

Tabel 3.1. Perkembangan ekspor, impor dan neraca perdagangan

komoditas beras, 2006 – 2010 2006 2007 2008 2009 2010 1 Ekspor -Volume (Ton) 1,177 4,241 1,222 3,389 810 72.60 - Nilai (000 US$) 626 906 935 2,037 560 23.31 2 Impor -Volume (Ton) 439,782 482,103 289,274 250,276 687,583 32.72 - Nilai (000 US$) 133,905 157,723 123,783 107,955 360,790 54.42 3 Neraca -Volume (Ton) -438,605 -477,862 -288,052 -246,887 -686,773 33.28 - Nilai (000 US$) -133,280 -156,817 -122,848 -105,918 -360,230 55.58

Sumber: BPS, diolah Pusdatin

No Uraian Tahun Pertumb. (%)

(400,000) (300,000) (200,000) (100,000) ‐ 100,000 200,000 300,000 400,000 2006 2007 2008 2009 2010

Ekspor Impor Neraca

Gambar 3.5. Perkembangan neraca perdagangan beras Indonesia, 2006 – 2010

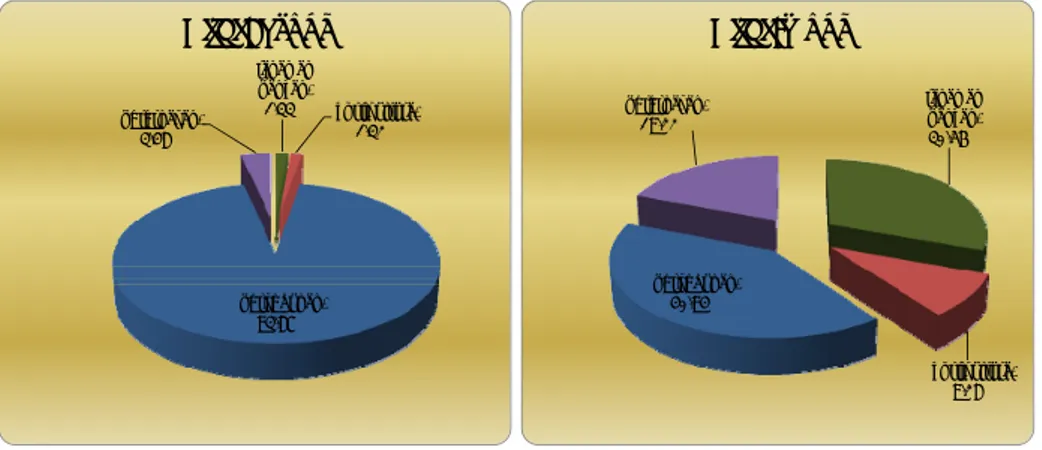

Apabila ditelaah lebih lanjut, pada tahun 2010, ekspor beras Indonesia cukup berimbang antara beras segar 42,62% (volume) dan beras olahan 57,38%. Namun demikian kontribusi nilai ekspor beras segar lebih besar dibandingkan beras olahan, yaitu 80,69%. Beras dalam wujud segar

Pusat Data dan Sistem Informasi Pertanian 25

meliputi beras berkulit, beras thai hom mali dan beras ketan (Gambar 3.6. dan Lampiran 3.5). ‐ 10.00 20.00 30.00 40.00 50.00 60.00 70.00 80.00 90.00 100.00

volume nilai volume nilai

Ekspor Impor

segar olahan

Gambar 3.6. Kontribusi ekspor – impor beras segar dan olahan di Indonesia, 2010

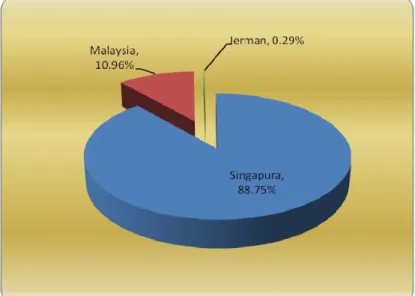

Negara tujuan ekspor beras segar Indonesia pada tahun 2010 sebagian besar adalah ke Singapura sebesar 306,39 ton atau setara dengan US$ 404,41 ribu atau 88,75% dari total ekspor beras segar Indonesia. Negara berikutnya adalah Malaysia sebesar 37,82 ton (setara US$ 45,86 ribu), dan Jerman sebesar 1,01 ton (US$ 1,36 ribu) (Gambar 3.7 dan Lampiran 3.6).

Diantara ekspor beras segar Indonesia, paling banyak adalah dalam bentuk beras ketan dengan kode HS 1006303000 sebesar 302,4 ton (US$ 398,63 ribu). Seluruh ekspor beras tersebut dikirim ke Singapura yang merupakan negara tujuan ekspor beras segar Indonesia (Gambar 3.7).

26 Pusat Data dan Sistem Informasi Pertanian

Gambar 3.7. Negara tujuan ekspor beras segar Indonesia, 2010

Sementara itu, negara tujuan ekspor beras olahan utamanya adalah ke Singapura sebesar 367,2 ton atau setara dengan US$ 47,57 ribu, Malaysia sebesar 54,08 ton atau setara US$ 8,65 ribu dan Timor Timur sebesar 28,29 ton atau setara US$ 33,47 ribu (Lampiran 3.8). Negara lainnya tercatat besarnya ekspor kurang dari 10% dari total ekspor. Sebesar 93,2% beras olahan yang diekspor oleh Indonesia adalah dalam bentuk dedak, bekatul dan residu beras lainnya (kode HS 2302401000).

Pusat Data dan Sistem Informasi Pertanian 27

Gambar 3.8. Negara tujuan ekspor beras olahan Indonesia, 2010

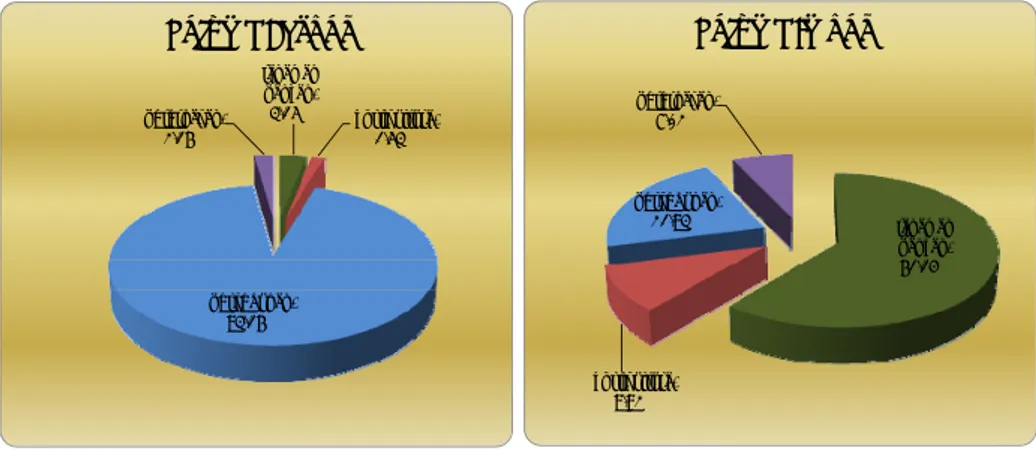

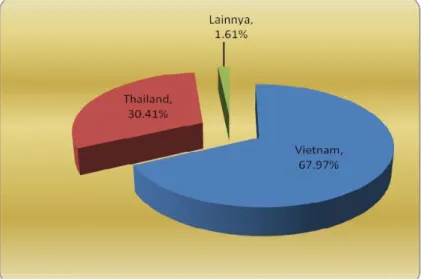

Impor beras Indonesia utamanya berasal dari Thailand. Dari sisi harga produsen beras, Thailand mempunyai harga produsen beras yang relatif tidak terlalu tinggi, walaupun masih diatas harga produsen di Uruguay dan Guyana (Gambar 3.12 dan Lampiran 3.9).

Pada tahun 2009, impor beras Indonesia juga didominasi oleh beras segar lebih dari 99% (baik volume maupun nilainya) sisanya merupakan beras olahan. Pada tahun 2009, lebih dari 88% impor beras segar Indonesia berasal dari Thailand yakni sebanyak 221,12 ribu ton atau setara dengan US$ 81,75 juta. Berikutnya adalah berasal dari Vietnam sebesar 20,97 ribu ton (US$ 7,94 juta) dan China sebesar 5,17 ribu ton atau setara dengan US$ 13,70 juta.

28 Pusat Data dan Sistem Informasi Pertanian

Gambar 3.12. Negara asal impor beras primer Indonesia, 2010

Beras berkulit (padi atau gabah), 0.61% beras berkulit lainnya, 0.49% beras pecah > 25%, 0.23% beras setengah matang, 0.01% beras ketan, 21.24% beras giling lainnya, 57.76% beras pecah, 19.65%

Gambar 3.13. Bentuk beras segar yang diimpor oleh Indonesia, 2010 Beras segar yang diimpor Indonesia didominasi bentuk beras giling lainnya 57,76% dari total beras yang diimpor atau setara dengan 397,13 ribu ton, berikutnya adalah dalam wujud beras ketan sebesar 21,24%, beras pecah sebesar 19,64%, sisanya dalam wujud beras pecah >25%,

Pusat Data dan Sistem Informasi Pertanian 29

beras berkulit (padi atau gabah), beras berkulit lainnya dan beras setengah matang.

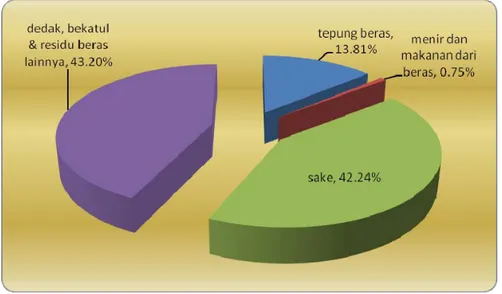

Sementara realisasi impor beras olahan Indonesia pada tahun 2010 sangat kecil dibandingkan dari total impor beras. Negara asal beras olahan yang masuk ke Indonesia pada tahun 2010 yakni Australia (bentuk olahan berupa tepung beras dan sake) dan Singapura (bentuk olahan berupa dedak, bekatul dan residu beras lainnya). Bentuk beras olahan yang dominan diimpor adalah dedak, bekatul dan residu beras lainnya yang mencapai 43,20% dari total beras olahan yang diimpor Indonesia (Gambar 3.14).

Gambar 3.14. Persentase bentuk beras olahan yang diimpor oleh Indonesia, Tahun 2010

3.4. ANALISIS KINERJA PERDAGANGAN BERAS

Indeks Spesialisasi Perdagangan (ISP) digunakan untuk menganalisis posisi atau tahapan perkembangan suatu komoditas terkait kinerja perdagangannya. Hasil perhitungan nilai ISP beras segar, beras olahan dan beras total di Indonesia dapat dilihat pada Tabel 3.2.

30 Pusat Data dan Sistem Informasi Pertanian

Tabel 3.2. Indeks spesialisasi perdagangan beras segar, olahan dan beras total di Indonesia, 2006 – 2010 2006 2007 2008 2009 2010 Beras Segar Ekspor ‐ Impor ‐132,089 ‐157,354 ‐122,913 ‐105,981 ‐360,333 Ekspor + Impor 133,152 157,870 124,630 109,906 361,237 ISP ‐0.99 ‐1.00 ‐0.99 ‐0.96 ‐1.00 Beras Olahan Ekspor ‐ Impor ‐1,190 537 65 63 103 Ekspor + Impor 1,379 758 89 85 113 ISP ‐0.86 0.71 0.74 0.74 0.91 Total Beras Ekspor ‐ Impor ‐133,280 ‐156,817 ‐122,848 ‐105,918 ‐360,230 Ekspor + Impor 134,531 158,628 124,718 109,991 361,350 ISP ‐0.99 ‐0.99 ‐0.99 ‐0.96 ‐1.00 Sumber: BPS diolah Pusdatin Uraian Tahun

Hasil perhitungan nilai ISP seperti tercantum padaTabel 3.2 cenderung menurun dari tahun ke tahun. Nilai ISP komoditas beras baik segar maupun olahan di Indonesia mempunyai nilai negatif pada kisaran sebesar -1,0 hingga -0,71 yang berarti bahwa komoditas beras Indonesia mempunyai daya saing yang sangat rendah dan terus mengalami penurunan daya saing dari tahun ke tahun. Hal ini karena Indonesia dari tahun ke tahun berkontribusi dalam ekspor beras pada tingkatan yang rendah.

Berdasarkan atas perhitungan nilai IDR beras Indonesia seperti tersaji pada Tabel 3.3 terlihat bahwa pada tahun 2006 sebanyak 0,80% supply beras Indonesia tergantung pada beras impor. Kondisi ini kemudian berfluktuasi dari tahun ke tahun dan pada tahun 2010 meningkat menjadi sebesar 1,02%. Ketergantungan pada beras impor walaupun dalam kuantitas yang kecil ini utamanya adalah pada jenis beras segar. Nilai SSR komoditas beras Indonesia dari tahun 2006 hingga 2010 lebih dari 90%,

Pusat Data dan Sistem Informasi Pertanian 31

yang berarti bahwa hampir sebagian besar kebutuhan beras dalam negeri dapat dipenuhi oleh produksi domestik atau swasembada beras.

Tabel 3.3. Perkembangan nilai Import Dependency Ratio (IDR) dan Self Sufficiency Ratio (SSR) beras Indonesia, 2006 - 2010

2006 2007 2008 2009 2010

1 Produksi (Ton) 54,454,937 57,157,435 60,325,925 64,398,890 66,469,394

2 Ekspor (Ton) 1,177 4,241 1,222 3,389 810

3 Impor (Ton) 439,782 482,103 289,274 250,276 687,583

4 Produksi + Impor - Ekspor 54,893,542 57,635,297 60,613,977 64,645,777 67,156,167

5 IDR (%) 0.80 0.84 0.48 0.39 1.02

6 SSR (%) 99.20 99.17 99.52 99.62 98.98

No Uraian Tahun

Sumber: BPS diolah Pusdatin

Tabel 3.4. Indeks keunggulan komparatif (RCA) komoditas beras Indonesia dalam perdagangan dunia, 2005 - 2009

2005 2006 2007 2008 2009 1 Beras Dunia 8,497,734,271 9,950,229,398 7,123,350,704 14,824,346,523 14,180,483,253 Indonesia 16,250,583 319,331 228,991 1,285,659 1,931,277 2 Non Migas Dunia 9,688,385,264 11,341,430,451 12,881,778,535 14,484,741,087 9,474,520,000 Indonesia 66,428,400 79,589,100 92,012,300 107,894,200 97,491,700 3 Proporsi Dunia 0.87711 0.87733 0.55298 1.02345 1.49670 Indonesia 0.24463 0.00401 0.00249 0.01192 0.01981 RCA 0.279 0.005 0.005 0.012 0.013 RSCA -0.56 -0.99 -0.99 -0.98 -0.97

No Uraian Nilai ekspor (US$)

Sumber: BPS, UnComtrade diolah Pusdatin

Berdasarkan hasil perhitungan nilai RSCA yang tersaji pada Tabel 3.4 menunjukkan bahwa komoditas beras Indonesia tidak mempunyai daya saing di pasar dunia. Hal ini ditunjukkan dengan nilai RSCA yang negatif bahkan hingga -0,99% pada tahun 2006 dan 2007. Tahun 2008 dan 2009 nilai RSCA-nya sedikit mengalami penurunan.

32 Pusat Data dan Sistem Informasi Pertanian

Lampiran 3.1. Perkembangan produksi padi di provinsi sentra di Indonesia, 2007 – 2011 2007 2008 2009 2010 2011*) 1 Jawa Barat 9,914,019 10,111,069 11,322,681 11,737,070 11,467,516 10,910,471 17.39 17.39 2 Jawa Timur 9,402,029 10,474,773 11,259,085 11,643,773 10,533,607 10,662,653 16.99 34.38 3 Jawa Tengah 8,616,855 9,136,405 9,600,415 10,110,830 9,429,506 9,378,802 14.95 49.33 4 Sulawesi Selatan 3,635,139 4,083,356 4,324,178 4,382,443 4,514,849 4,187,993 6.67 56.00 5 Sumatera Utara 3,265,834 3,340,794 3,527,899 3,582,302 3,611,244 3,465,615 5.52 61.53 6 Sumatera Selatan 2,753,044 2,971,286 3,125,236 3,272,451 3,332,799 3,090,963 4.93 66.45 7 Lampung 2,308,404 2,341,075 2,673,844 2,807,676 2,976,933 2,621,586 4.18 70.63 8 Sumatera Barat 1,938,120 1,965,634 2,105,790 2,211,248 2,290,006 2,102,160 3.35 73.98 9 Kalimantan Selatan 1,953,868 1,954,284 1,956,993 1,842,089 2,001,274 1,941,702 3.09 77.07 10 Lainnya 13,370,123 13,947,249 14,502,769 14,879,512 15,227,449 14,385,420 22.93 100.00 Indonesia 57,157,435 60,325,925 64,398,890 66,469,394 65,385,183 62,747,365 100.00 Sumber: BPS, diolah Pusdatin

Keterangan: *) Angka Ramalan III

No Provinsi Produksi (Ton) Rata-rata (Ton) Share (%) Kumulatif (%)

Lampiran 3.2. Perkembangan pola panen padi bulanan di Indonesia, 2009 – 2011

jan Feb Mar Apr Mei Jun Jul Agu Sep Okt Nov Des

2009 513 1,534 2,410 1,510 915 1,081 1,188 1,245 918 630 471 469 12,884 2010 509 1,253 2,247 1,831 959 955 1,240 1,238 1,040 785 570 627 13,253 2011 942 1,809 1,982 1,440 969 1,127 1,045 1,153 10,466

Sumber: BPS diolah Pusdatin

Tahun Bulan Total

Lampiran 3.3. Perkembangan harga produsen GKG dan harga konsumen beras bulanan di Indonesia, 2008 – 2009

Jan Peb Mar Apr Mei Jun Jul Agt Sep Okt Nop Des

2009 2,966 3,147 3,116 2,632 3,089 2,959 2,974 2,954 2,986 3,153 3,020 3,060 2010 3,458 3,705 3,343 3,312 3,444 3,627 3,444 3,538 3,621 3,688 3,782 3,890 2011 4,198 3,968 3,888 3,707 3,581 3,839 3,997 3,971 4,182 4,281 4,398 2009 5,803 5,941 5,954 5,895 5,857 5,855 5,875 5,901 5,930 5,968 5,978 6,039 2010 6,433 6,595 6,560 6,489 6,486 6,518 6,703 6,914 6,990 7,047 7,238 7,473 Sumber: BPS diolah Pusdatin Harga konsumen beras cere (rp/kg) Tahun Bulan Harga produsen gabah GKG (rp/kg)

Pusat Data dan Sistem Informasi Pertanian 33

Lampiran 3.4. Harga produsen gabah dan konsumen beras rata-rata di Indonesia, 2002 - 2008 Produsen (Gabah) Konsumen (Beras) Margin Harga produsen Harga konsumen Margin harga 2002 1,521 2,730 1,208 2003 1,583 2,662 1,080 4.03 -2.47 -10.65 2004 1,597 2,664 1,067 0.92 0.06 -1.20 2005 1,771 3,227 1,456 10.87 21.14 36.53 2006 2,370 4,197 1,827 33.83 30.06 25.48 2007 2,652 5,031 2,379 11.92 19.86 30.17 2008 2,814 4,975 2,161 6.08 -1.11 -9.13 2009 3,005 5,916 2,912 6.79 18.92 34.71 2010 3,571 6,787 3,216 18.85 14.72 10.45 11.66 12.65 14.55 Tahun Harga (Rp/kg) Pertumbuhan (%) Rata-rata pertumbuhan

Sumber: BPS, diolah Pusdatin

34 Pusat Data dan Sistem Informasi Pertanian

Lampiran 3.5. Perkembangan ekspor-impor beras segar dan olahan di Indonesia, 2006 - 2010

2006 2007 2008 2009 2010

1 Volume ekspor (Ton)

- Segar 959 1,266 865 2,601 345.23 28.53

- Olahan 218 2,974 356 788 464.88 314.65

Persentase thd total (%)

- Segar 81.51 29.86 70.85 76.74 42.62 9.43 - Olahan 18.49 70.14 29.15 23.26 57.38 86.83 2 Nilai ekspor (US$ 000)

- Segar 531 258 858 1,963 451.62 58.26 - Olahan 94 648 77 74 108.06 135.03 Persentase thd total (%)

- Segar 84.91 28.47 91.78 96.36 80.69 36.15 - Olahan 15.09 71.53 8.22 3.64 19.31 164.97 3 Volume impor (Ton)

- Segar 438,109 481,892 289,260 250,225 687,581.50 32.83

- Olahan 1,673 212 14 51 1.47 -3.75 Persentase thd total (%)

- Segar 99.62 99.96 100.00 99.98 100.00 0.10 - Olahan 0.38 0.04 0.00 0.02 0.00 10.74 4 Nilai impor (US$ 000)

- Segar 132,621 157,612 123,771 107,943 360,785.00 54.71 - Olahan 1,285 111 12 11 5.01 -60.05 Persentase thd total (%) - Segar 99.04 99.93 99.99 99.99 100.00 0.24 - Olahan 0.96 0.07 0.01 0.01 0.00 -63.90 No Pertumb. (%) 2006-2010

Sumber: BPS, diolah Pusdatin

Tahun Uraian

Lampiran 3.6. Negara tujuan ekspor beras segar Indonesia, 2010

Volume (kg) Nilai (US$) Volume Nilai

Beras Segar 345,232 451,624 100 100 1 Singapura 306,398 404,410 88.75 89.55 2 Malaysia 37,821 45,856 10.96 10.15 3 Jerman 1,013 1,358 0.29 0.30

No Negara tujuan Total ekspor Kontribusi (%)

Pusat Data dan Sistem Informasi Pertanian 35

Lampiran 3.7. Negara tujuan ekspor beras olahan Indonesia, 2010

Volume (kg) Nilai (US$) Volume Nilai

Beras Olahan 464,884 108,064 100 100 1 Taiwan 12,034 2,088 2.59 1.93 2 Maladewa 266 632 0.06 0.58 3 Bangladesh 145 116 0.03 0.11 4 Australia 353 899 0.08 0.83 5 Vanuatu 45 109 0.01 0.10 6 Timor Timur 28,291 33,469 6.09 30.97 7 Suriname 71 272 0.02 0.25 8 Papua Nugini 4 18 0.00 0.02 9 Singapura 367,200 47,568 78.99 44.02 10 Malaysia 54,080 8,652 11.63 8.01 11 Jerman 2,395 14,241 0.52 13.18

No Negara tujuan Total ekspor Kontribusi (%)

Sumber: BPS diolah Pusdatin

Lampiran 3.8. Negara asal impor beras segar Indonesia, 2010

Volume (kg) Nilai (US$) Volume Nilai

Beras Segar 687,581,501 360,784,998 100 100 1 Cina 3,637,382 12,728,524 0.53 3.53 2 Filipina 54,280 454,154 0.01 0.13 3 India 601,301 1,767,475 0.09 0.49 4 Pakistan 4,992,118 1,765,756 0.73 0.49 5 Vietnam 467,369,601 232,915,680 67.97 64.56 6 Jepang 77,658 128,274 0.01 0.04 7 Korea Selatan 42,354 91,400 0.01 0.03 8 Thailand 209,127,767 109,133,666 30.41 30.25 9 Singapura 10,814 27,568 0.00 0.01 10 USA 1,644,115 1,745,540 0.24 0.48 11 Italia 5,814 15,089 0.00 0.00 12 Malaysia 18,297 11,872 0.00 0.00 Sumber: BPS diolah Pusdatin

36 Pusat Data dan Sistem Informasi Pertanian

Lampiran 3.9. Negara asal impor beras olahan Indonesia, 2010

Volume (kg) Nilai (US$) Volume Nilai

Beras olahan 1,470 5,012 100 100 1 Australia 713 3,640 48.50 72.63 2 USA 11 3 0.75 0.06 3 Jepang 35 165 2.38 3.29 4 Perancis 76 482 5.17 9.62 5 Singapura 635 722 43.20 14.41 Sumber: BPS diolah Pusdatin

Pusat Data dan Sistem Informasi Pertanian 37

IV. KINERJA PERDAGANGAN PISANG

Pisang adalah tanaman buah berupa herba yang berasal dari kawasan di Asia Tenggara (termasuk Indonesia) dan buah yang sangat bergizi yang merupakan sumber vitamin, mineral dan juga karbohidrat. Perkebunan pisang yang permanen (diusahakan terus menerus) dengan mudah dapat ditemukan di Meksiko, Jamaika, Amerika Tengah, Panama, Kolombia, Ekuador dan Filipina. Di negara tersebut budidaya pisang sudah merupakan suatu industri yang didukung oleh kultur teknis yang prima dan stasiun pengepakan yang modern dan pengepakan yang memenuhi standard intenasional. Hal tersebut menunjukkan bahwa pisang memang komoditas perdagangan yang sangat tidak mungkin diabaikan.

Permintaan pisang dunia memang sangat besar terutama jenis pisang cavendish yang meliputi 80% dari permintaan total dunia. Di Indonesia pisang hanya ditanam dalam skala rumah tangga atau kebun yang sangat kecil, sementara standar internasional perkebunan pisang kecil adalah 10-30 ha, angka ini belum dicapai di Indonesia. Tanah dan iklim kita sangat mendukung budidaya pisang, kerena itu secara teknis pendirian perkebunan pisang mungkin dilakukan. Hampir di setiap tempat dapat dengan mudah ditemukan pohon pisang. Pusat produksi pisang di Jawa Barat adalah Cianjur, Sukabumi dan di sekitar Cirebon. Indonesia termasuk salah satu negara tropis yang memasok pisang segar/kering ke Saudi Arabia, Singapura, Korea, Hongkong dan USA. Nilai ekspor tertinggi pada tahun 2010 adalah ke Saudi Arabia.

4.1. SENTRA PRODUKSI PISANG

Berdasarkan rata-rata produksi pisang Indonesia lima tahun terakhir (2006-2010) daerah sentra produksi pisang terdapat di 6 (enam) provinsi, yaitu Jawa Barat, Jawa Timur, Jawa Tengah, Lampung, Sumatera Utara dan

38 Pusat Data dan Sistem Informasi Pertanian

Sumatera Selatan. Keenam provinsi ini memberikan kontribuasi sebesar 72,93% terhadap total produksi pisang Indonesia (Gambar 4.1).

23.20% 16.27% 13.27% 11.09% 4.86% 4.24%3.33% 23.74%

Jabar Jatim Jateng Lampung

Sumut Sumsel NTB Provinsi Lainnya

Gambar 4.1. Provinsi sentra produksi pisang Indonesia, (rata-rata 2006-2010)

Seperti terlihat pada Gambar 4.1. sentra produksi pisang terbesar di Indonesia adalah Jawa Barat yang berkontribusi sebesara 23,20% dari total produksi pisang Indonesia. Kemudian diikuti oleh Jawa Timur dengan kontribusi sebesar 16,27%, Jawa Tengah 13,27%, Lampung 11,09%, Sumatera Utara 4,86 % dan Sumatera Selatan 4,24%. Sementara provinsi lainnya berkontribusi sebesar 23,74%. Rata-rata pertumbuhan produksi pisang pada tahun 2006-2010 di provinsi sentra mengalami peningkatan yang berkisar antara 1,46% hingga 43,94%, kecuali di Jawa Barat mengalami penurunan sebesar 4,64%. Perkembangan produksi pisang di provinsi sentra di Indonesia tahun 2006 – 2010 disajikan pada Lampiran 4.1.

Pusat Data dan Sistem Informasi Pertanian 39

4.2. KINERJA PERDAGANGAN PISANG DALAM NEGERI

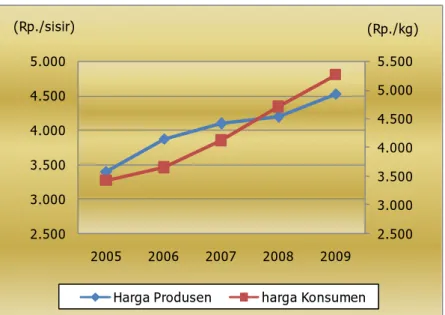

Untuk mengkaji kinerja perdagangan pisang dalam negeri, diantaranya dengan melihat perkembangan rata-rata harga di tingkat produsen dengan satuan Rp./sisir dan Konsumen dengan satuan Rp./kg, baik perkembangan harga nasional maupun harga di provinsi sentra. Perkembangan harga rata-rata pisang per tahun di tingkat produsen dan konsumen di Indonesia periode tahun 2005 - 2009 menunjukkan peningkatan dengan rata-rata pertumbuhan masing-masing sebesar 7,46% dan 11,39% per tahun, seperti telihat pada Gambar 4.2.

2.500 3.000 3.500 4.000 4.500 5.000 5.500 2.500 3.000 3.500 4.000 4.500 5.000 2005 2006 2007 2008 2009 (Rp./sisir) (Rp./kg)

Harga Produsen harga Konsumen

Gambar 4.2. Perkembangan rata-rata harga produsen dan konsumen pisang di Indonesia, 2005 - 2009

Rata-rata harga pisang di tingkat produsen pada tahun 2005 sekitar Rp. 3.401/sisir dan terus mengalami peningkatan hingga tahun 2009 berada pada kisaran harga Rp. 4.523/sisir. Selama periode tahun 2006 – 2009, peningkatan harga di tingkat produsen yang paling tinggi terjadi pada tahun 2006, dimana pada tahun 2005 harga rata-rata pisang di tingkat

40 Pusat Data dan Sistem Informasi Pertanian

produsen sebesar Rp. 3.401/sisir kemudian pada tahun 2006 meningkat menjadi 3.871/sisir atau naik sebesar 13,82%. Demikian pula rata-rata harga pisang di tingkat konsumen mengalami peningkatan dari tahun 2005 sebesar Rp. 3.422/kg hingga mencapai Rp. 5.261/kg pada tahun 2009. Sementara peningkatan harga konsumen tertinggi selama periode 2005 – 2009 terjadi pada tahun 2008, dimana pada tahun 2007 sebesar Rp. 4.118 kemudian pada tahun 2008 menjadi Rp. 4.704/kg atau naik sebesar 14,25%. Keragaan harga pisang secara rinci disajikan pada Lampiran 4.2.

0 2.000 4.000 6.000 (Rp./sisir) Harga Produsen 0 1.000 2.000 3.000 4.000 5.000 (Rp./kg) harga Konsumen

Gambar 4.3. Harga rata-rata pisang di tingkat produsen dan konsumen di provinsi sentra di Indonesia, 2005 - 2009

Apabila dikaji harga produsen dan konsumen pisang di masing-masing provinsi sentra produksi periode tahun 2005-2009, maka harga rata-rata pisang tertinggi terdapat di provinsi Jawa Tengah baik harga di tingkat produsen yang mencapai Rp. 6.109,-/sisir maupun harga di tingkat konsumen yang mencapai Rp. 5.772,-/kg. Harga terendah di tingkat produsen terdapat di provinsi Sumatera Utara sebesar Rp. 3.173,-/sisir, sementara harga terendah di tingkat konsumen terdapat di provinsi Jawa Barat sebesar Rp. 3.475,-/kg.

Pusat Data dan Sistem Informasi Pertanian 41

4.3. KINERJA PERDAGANGAN PISANG INTERNASIONAL

Kinerja perdagangan pisang internasional didekati dari neraca perdagangan pisang yang merupakan selisih antara ekspor dan impornya. Ekspor dan impor pisang semuanya dalam bentuk segar dan olahan yakni pisang yang dikeringkan. Perkembangan neraca perdagangan pisang selama lima tahun terakhir yaitu tahun 2006 – 2010 terus mengalami penurunan walaupun tidak sampai defisit. Defisit neraca terjadi tahun 2010 dimana volume dan nilai impor pisang lebih besar dibandingkan dengan volume dan nilai ekspornya. Defisit pisang pada tahun 2010 ini mencapai 2.766 ton dengan nilai sebesar US$ 1.52 juta (Tabel 4.1). Tabel 4.1. Perkembangan ekspor, impor dan neraca perdagangan pisang

Indonesia, 2006 - 2010 Pertumb. (%) 2006 2007 2008 2009 2010 2006-2010 1 - Volume (ton) 4.443 2.378 1.970 701 14 -56,53 - Nilai (000US$) 1.408 856 989 341 48 -43,75 2 - Volume (ton) 124 25 56 328 2.779 320,31 - Nilai (000US$) 168 39 66 349 1.566 192,96 3 - Volume (ton) 4.319 2.354 1.914 372 -2.766 -246,93 - Nilai (000US$) 1.239 817 923 -8 -1.518 4.510,49

Sumber : BPS, diolah Pusdatin

No. Uraian Tahun

Ekspor

Impor

Neraca Perdangangan

Berdasarkan tabel 4.1. terlihat bahwa penurunan necara perdagangan pisang dari sisi volume adalah sebesar 246,93% per tahun. Penurunan volume ekspornya adalah rata-rata sebesar 56,53% per tahun, sedangkan volume impornya justru naik rata-rata sebesar 320,31% per tahun. Sementara itu, neraca perdagangan dari sisi nilai juga menurun dengan rata-rata penurunan sebesar 4.510,49%. Nilai ekspor turun sebesar 43,75% per tahun sebaliknya nilai impor naik sebesar 192,96% per tahun. Perkembangan necara nilai perdagangan pisang disajikan pada Gambar 4.4.

42 Pusat Data dan Sistem Informasi Pertanian

Gambar 4.4. Perkembangan nilai ekspor, impor dan neraca perdagangan pisang Indonesia, 2006 – 2010

Gambar 4.4 menunjukkan bahwa defisit necara nilai perdagangan terjadi pada tahun 2010 mencapai US$ 1,52 juta dengan volume sebesar 2,77 ton. Hal ini disebabkan karena rendahnya nilai ekspor pisang yang hanya sebesar US$ 48 ribu dengan volume sebesar 14 ton, sementara nilai impornya mencapai US$ 1,57 juta dengan volume impor sebesar 2,78 ribu ton.

Pada tahun 2010 total ekspor pisang dengan Kode HS (Harmony Sistem) 0803001000 (pisang mas, pisang rastali, pisang berangan & pisang embun segar dan kering) dan kode HS 0803009000 (pisang lainnya termasuk ‘plantains’, segar dan kering) mencapai 48.305 kg dengan nilai ekspor sebesar US$ 13.578. Secara rinci negara tujuan ekspor pisang per kode HS di Indonesia tahun 2010 disajikan pada Lampiran 4.4.

Pusat Data dan Sistem Informasi Pertanian 43 50,38% 26,69% 8,98% 7,99% 4,95% 1,01%

Saudi Arabia Singapura Rep. Korea Hongkong Amerika Serikat Lainnya

Gambar 4.5. Negara tujuan ekspor pisang di Indonesia, 2010

Tujuan ekspor pisang dengan kode HS 080300900 terutama ke Saudi Arabia sebesar 24,32 ton atau 50,38% terhadap total ekspor pisang Indonesia, kemudian disusul Singapura sebesar 12,88 ton, Rep. Korea sebesar 4,33 ton, Hongkong sebesar 3,86 ton dan Amerikat Serikat sebesar 2,39 ton. Sementara negara lainnya hanya sebesar 488 kg (Gambar 4.5). Hongkong merupakan negara tujuan ekspor untuk kode HS 0803001000 yang hanya 35 kg dengan nilai US$ 11 (Lampiran 4.4).

68.43%

27.58%

2.40% 1.59%

Filipina Malaysia Singapura Lainnya

44 Pusat Data dan Sistem Informasi Pertanian

Pada tahun 2010 impor pisang dan pisang lainnya sebesar 2,78 juta ton atau US$ 2.779.200. Impor pisang (HS 0803001000) tersebut sebagian besar berasal dari Philipines yakni sebanyak 612.288 ton atau sebanyak 68,43% dari total impor Indonesia. Malaysia menduduki peringkat kedua terbesar yang melakukan ekspor pisang ke Indonesia dengan persentase kontribusi sebesar 27,58%. Kontribusi negara lainnya terhadap impor pisang Indonesia dapat dilihat pada Lampiran 4.6 dan Gambar 4.6.

50.95%

25.38% 20.39%

3.27%

Filipina Malaysia Thailand Lainnya

Gambar 4.7. Negara asal impor pisang lainnya di Indonesia, 2010

Untuk pisang lainnya (HS 0803009000), Indonesia mengimpor dari negara Philippenas, Malaysia, Thailand. Philippinas merupakan negara asal impor pisang lainnya terbesar mencapai 50,95% dari total volume impor pisang lainnya Indonesia atau 341.935 ton dengan nilai US$ 490.054, kemudian diikuti oleh Malaysia yaitu 25,38% atau 170.329 ton dengan nilai US$ 240.485 dan Thailand sebesar 20,39% atau 136.862 ton dengan nilai US$8.167. Sementara dari negara lainnya Indonesia mengimpor pisang lainnya sebesar 3,27%, sperti tersaji pada Lampiran 4.6 dan Gambar 4.7

Pusat Data dan Sistem Informasi Pertanian 45

Menurut data dari FAO, pada tahun 2005-2009 terdapat 7 (tujuh) negara eksportir pisang terbesar di dunia yang secara kumulatif memberikan kontribusi sebesar 86,44% terhadap total volume ekspor pisang dunia Gambar 4.8.

30,33% 12,32% 11,75% 9,98% 7,59% 6,76% 3,23% 2,32% 15,73%

Ecuador Philippines Costa Rica Colombia Guatemala Belgium Honduras Amerika Serikat Negara Lainnya

Gambar 4.8. Negara eksportir pisang terbesar di dunia, rata-rata 2005-2009 Dari tujuh negara tersebut hanya tiga negara saja yang mempunyai kontribusi lebih dari 10% terhadap total volume ekspor dunia yaitu Equador merupakan negara eksportir pisang terbesar di dunia dengan kontribusi sebesar 30,33% terhadap total volume ekspor pisang dunia, kemudian diikuti oleh negara Philippines dengan kontribusi sebesar 12,32% dan negara Costa Rica sebesar 11,75%. Sementara Negara Colombia hanya sebesar 9,98%, Guatemala sebesar 7,59%, Belgium sebesar 6,76%, Honduras 3,32%, America sebesar 2,32% dan negara eksportir lainnya sebesar 15,73%. Indonesia merupakan negara eksportir pisang dengan urutan ke 60 dengan kontribusi 0,01%. Negara-negara eksportir terbesar untuk komoditas pisang disajikan pada Lampiran 4.6.

46 Pusat Data dan Sistem Informasi Pertanian

Jika ditinjau dari rata-rata volume impor pisang dunia tahun 2005-2009 terdapat 12 (dua belas) negara importir terbesar di dunia dengan kontribusi kumulatif mencapai 73,98% terhadap total volume impor di dunia, tetapi hanya negara Amerika Serikat saja yang mempunyai kontribusi lebih dari 10% terhadap total volume pisang dunia (lampiran 4.7). Amerika Serikat merupakan negara importir pisang terbesar di dunia dengan rata-rata kontribusi terhadap impor dunia sebesar 23,85%, diikuti Germany di peringkat ke dua dengan kontribusi sebesar 8,25%, kemudian disusul oleh Belgium sebesar 7,68% dan Japan sebesar 6,56%. Sementara negara lainnya membrikan kontribusi sebesar 53,66% (Gambar 4.9). 23,85% 8,25% 7,68% 6,56% 53,66%

Amerika Serikat Germany Belgium Japan Lainnya

Gambar 4.9. Negara Importir pisang terbesar di dunia, rata-rata 2005-2009

4.4. ANALIS KINERJA PERDAGANGAN PISANG

Berdasarkan data nilai ekspor dan impor diperoleh Indeks spesialisasi perdagangan (ISP) pisang Indonesia sebagaimana tersaji pada Tabel 4.2.

Pusat Data dan Sistem Informasi Pertanian 47

Tabel 4.2. Nilai Indeks Spesialisasi Perdagangan (ISP) pisang Indonesia, 2006-2010

2006 2007 2008 2009 2010

1 Ekspor-Impor 1.239 817 923 (8) (1.518) 2 Ekspor+Impor 1.576 895 1.054 690 1.614

ISP 0,786 0,912 0,876 -0,012 -0,940

Sumber : BPS, diolah Pusdatin

Uraian TAHUN

No.

Selama periode tahun 2006-2010 komoditas pisang ternyata memiliki daya saing yang rendah di pasar dunia, atau dengan kata lain Indonesia merupakan negara pengimpor pisang. Berdasarkan tingkat pertumbuhannya dalam perdagangan, komoditas pisang Indonesia telah mencapai tahap pengimpor dimana penawaran pisang di pasar domestik lebih kecil dibandingkan permintaan pisang akibat dari proaduksi dalam negeri yang masih dalam skala kecil sehingga Indoensia memerlukan impor pisang. Nilai ISP terendah terjadi pada tahun 2009 dan 2010 masing-masing sebesar -0,012 dan -0,940. Hal tersebut mengindikasikan bahwa Indonesia memiliki daya saing yang lemah, maka pemerintah, pelaku usaha budidaya dan perdagangan pisang harus waspada karena Indonesia telah berada pada tahap pengimpor.

IDR (Import Dependency Ratio) dan SSR (Self Suffeciency Ratio) digunakan untuk menganalisis suatu komoditas bergantung pada impor atau telah dapat memenuhi kebutuhan dalam negerinya. Ketergantungan Indonesia terhadap impor pisang pada tahun 2005-2010 dilihat dari nilai IDR pisang yang berkisar antara 0,0005% sampai dengan 0,05%. Sementara, kecukupan dalam memenuhi kebutuhan pisang dalam negeri cukup tinggi, yakni mencapai 99,95% hingga 100,09% selama periode 2005-2010, seperti disajikan pada Tabel 4.3.

48 Pusat Data dan Sistem Informasi Pertanian

Tabel 4.3. Hasil Analisis Import Dependency Ratio (IDR) dan Self Sfficiency Ratio (SSR) Pisang Indonesia, 2005 – 2010

2006 2007 2008 2009 2010 1 Produksi (Ton) 5.037.472 5.454.226 6.004.615 6.373.533 5.755.073 2 Ekspor (Ton) 4.443 2.378 1.970 701 14 3 Impor (Ton) 124 25 56 328 2.779 4 Produksi + Impor-Ekspor 5.033.153 5.451.872 6.002.701 6.373.161 5.757.839 IDR (%) 0,002 0,0005 0,0009 0,01 0,05 SSR (%) 100,09 100,04 100,03 100,01 99,95

Sumber : Ditjen Hortikultura dan BPS dioah Pusdatin

No Uraian Tahun

Indeks keunggulan Komperatif atau RCA (Revealead Comparative Advantage) merupakan salah satu metode yang digunakan untuk emngukur keunggulan komperataif di suatu wilayah, untuk mengukur keunggulan komparatif pisang Indonesia dalam perdagangan dunia. Hasil perhitungan RSCA terhadap komoditas pisang Indonesia disajikan pada Tabel 4.4.

Tabel 4.4. RCA dan RSCA Pisang Indonesia, 2006-2009

2006 2007 2008 2009

Pisang Dunia 9.025.598.635 9.897.738.964 11.814.906.077 11.554.825.990

Indonesia 560.191 160.790 222.243 50.481

Non Migas Dunia 11.341.430.451 12.881.778.535 14.484.741.087 9.474.520.000 Indonesia 79.589.100 92.012.300 107.894.200 97.491.700

Dunia 0,796 0,768 0,816 1,220

Indonesia 0,007 0,002 0,002 0,001

RCA 0,009 0,002 0,003 0,0004

RSCA -0,982 -0,995 -0,995 -0,999

Sumber : UnComtrade, diolah Pusdatin

Uraian Lokasi Nilai Ekspor (US$)

Dari sisi nilai ekspor, kinerja ekspor pisang Indonesia pada tahun 2006-2009 masih sangat rendah. Hal ini dinyatakan dengan nilai RSCA yang masih negatif pada kisaran nilai -0,98 sampai dengan -0,99 untuk periode tahun 2006-2009, artinya pisang Indonesia tidak memiliki daya saing di pasar dunia.

Pusat Data dan Sistem Informasi Pertanian 49

Lampiran 4.1. Provinsi sentra produksi jeruk di Indonesia, 2006 - 2010

2006 2007 2008 2009 2010 Rata-rata 1 Jawa Barat 1.368.253 1.453.664 1.313.935 1.415.694 1.090.777 1.328.465 23,20 23,20 2 Jawa Timur 838.912 793.277 1.082.070 1.020.773 921.964 931.399 16,27 39,47 3 Jawa Tengah 499.217 647.205 831.158 965.389 854.383 759.470 13,27 52,74 4 Lampung 535.732 635.509 642.702 681.875 677.781 634.720 11,09 68,69 5 Sumatera Utara 207.832 211.974 233.124 335.790 403.391 278.422 4,86 57,60 6 Sumatera Selatan 238.980 224.360 320.010 212.718 218.770 242.968 4,24 72,93 7 Nusa Tenggara Timur 76.649 201.643 191.342 294.770 187.911 190.463 3,33 76,26 Provinsi Lainnya 1.271.897 1.286.594 1.390.274 1.446.524 1.400.096 1.359.077 23,74 100,00 NASIONAL 5.037.472 5.454.226 6.004.615 6.373.533 5.755.073 5.724.984 100,00

Sumber : BPS dan Ditjen Hortikultura diolah Pusdatin

Share (%)

Share kumulatif

(%)

No Provinsi Produksi (Ton)

Lampiran 4.2. Perkembangan harga di tingkat produsen dan konsumen pisang ambon di Indonesia, 2005 - 2009

(Rp./sisir) Pertumb. (%) (Rp./kg) Pertumb. (%)

1 2005 3.401 3.422 2 2006 3.871 14 3.647 6,60 3 2007 4.090 6 4.118 12,89 4 2008 4.191 2 4.704 14,25 5 2009 4.523 8 5.261 11,83 Rata-rata 2005-2009 4.015 7 4.230 11,39 Sumber : BPS, di olah Pusdatin

50 Pusat Data dan Sistem Informasi Pertanian

Lampiran 4.3. Perkembangan harga produsen dan konsumen pisang

ambon di provinsi sentra, 2005 - 2009

2005 2006 2007 2008 2009 1 Jawa Barat 2.835 3.020 3.102 3.086 3.333 3.075 4,18 2 Jawa Timur 3.718 3.930 4.431 4.676 5.269 4.405 9,16 3 Jawa Tengah 4.286 4.576 5.195 5.788 6.109 5.191 9,31 4 Lampung 2.484 2.771 3.039 2.850 3.836 2.996 12,40 5 Sumatera Utara 2.392 2.521 3.072 3.478 3.173 2.927 7,93 6 Sumatera Selatan 3.826 4.078 4.147 4.111 3.874 4.007 0,41

7 Nusa Tenggara Timur 4.098 4.488 5.301 4.531 5.203 4.724 6,99

NASIONAL 3.401 3.871 4.090 4.191 4.523 4.015 7,46 2005 2006 2007 2008 2009 1 Jawa Barat 2.479 2.451 3.060 3.179 3.475 2.929 9,23 2 Jawa Timur *) 4.049 4.141 4.739 4.872 5.488 4.658 8,04 3 Jawa Tengah 3.809 4.123 5.172 5.210 5.772 4.817 11,30 4 Lampung 3.822 2.616 3.004 3.279 3.084 3.161 -3,38 5 Sumatera Utara 2.943 2.829 3.234 4.392 5.232 3.726 16,34 6 Sumatera Selatan 3.142 3.733 4.000 3.901 4.587 3.872 10,27

7 Nusa Tenggara Timur 3.131 3.395 3.519 3.913 4.479 3.687 9,44

NASIONAL 3.422 3.647 4.118 4.704 5.261 4.230 11,39

Sumber : BPS, diolah Pusdatin Keterangan : *) Pisang Raja

No Provinsi Harga Produsen (Rp./sisir) 2005-2009Rata-rata Pertumb. (%)

Harga Konsumen (Rp./kg) Rata-rata

2005-2009

Pertumb. (%)

Lampiran 4.4 Negara tujuan ekspor pisang Indonesia, 2010

Volume (kg) Nilai (US$) Volume Nilai

1 0803001000 Hongkong 35 11 100,00 100,00 Total 35 11 2 0803009000 Saudi Arabia 24.320 9.307 50,38 68,60 Singapura 12.884 1.248 26,69 9,20 Rep. Korea 4.333 1.762 8,98 12,99 Hongkong 3.855 564 7,99 4,16 Amerika Serikat 2.390 556 4,95 4,10 Kanada 267 66 0,55 0,49 Afrika Selatan 168 46 0,35 0,34 New Zealand 35 7 0,07 0,05 Denmark 10 10 0,02 0,07 Jepang 8 1 0,02 0,01 Total 48.270 13.567 100,00 100,00 Total Ekspor 48.305 13.578

Sumber: BPS, diolah Pusdatin

Ekspor 2010 % Thd Total

No Kode HS/Uraian

Pisang mas, pisang rastali, pisang berangan & pisang embun, fresh/drie Other bananas, including plantains, fresh or dried.

Pusat Data dan Sistem Informasi Pertanian 51

Lampiran 4.5. Negara asal impor pisang Indonesia, 2010

Volume (Ton) Nilai (US$ 000) Volume Nilai

1 0803001000 Philippines 612.288 1.436.229 68,43 70,88 Malaysia 246.792 535.601 27,58 26,43 Singapore 21.442 15.072 2,40 0,74 Laos 13.220 38.645 1,48 1,91 China 1.025 721 0,11 0,04 Total 894.767 2.026.268 100,00 100,00 2 0803009000 Philippinas 341.935 490.054 50,95 65,09 malaysia 170.329 240.485 25,38 31,94 Thailand 136.862 8.167 20,39 1,08 Vietnam 8.928 9.193 1,33 1,22 china 7.935 2.651 1,18 0,35 Australia 3.745 713 0,56 0,09 Afika Selatan 1.351 1.669 0,20 0,22 Total 671.085 752.932 100,00 100,00 Total 1.565.852 2.779.200

Sumber: BPS, diolah Pusdatin

Pisang mas, pisang rastali, pisang berangan & pisang embun, fresh/drie

Other bananas, including plantains, fresh or dried.

No Kode HS/Uraian Negara Asal Impor 2010 % Thd Total

Lampiran 4.6. Negara eksportir pisang terbesar di dunia, 2005 – 2009

2005 2006 2007 2008 2009 1 Ecuador 4764190 4908560 5174570 5270690 5700700 5.163.742 30,33 30,33 2 Philippines 2024320 2311540 2218050 2192620 1743890 2.098.084 12,32 42,65 3 Costa Rica 1775520 2183510 2272330 2052640 1716100 2.000.020 11,75 54,39 4 Colombia 1621750 1567900 1639830 1696510 1972230 1.699.644 9,98 64,38 5 Guatemala 1129480 1055500 1408800 1390740 1479220 1.292.748 7,59 71,97 6 Belgium 948546 1070070 1167510 1322840 1244350 1.150.663 6,76 78,73 7 Honduras 545527 515224 566539 605685 518488 550.293 3,23 81,96 8 Amerika Serikat 449647 0 459521 524592 538374 394.427 2,32 84,27 9 Negara Lainnya 2.519.014 2.606.972 1.899.053 3.003.987 3.359.593 2.677.724 15,73 100,00 Dunia 15.777.994 16.219.276 16.806.203 18.060.304 18.272.945 17.027.344 100,00

Sumber : FAO, diolah Pusdatin

Share kumulatif

(%) Volume Ekspor (Ton)

52 Pusat Data dan Sistem Informasi Pertanian

Lampiran 4.7. Negara importir pisang terbesar di dunia, 2005 – 2009

2005 2006 2007 2008 2009 1 Amerika Serikat 3824400 3839480 4003800 3976150 3579970 3.844.760 23,85 23,85 2 Germany 1174240 1292000 1437340 1388030 1358350 1.329.992 8,25 32,11 3 Belgium 973813 1180710 1238330 1482930 1315330 1.238.223 7,68 39,79 4 Japan 1066870 1043630 970594 1092740 1109070 1.056.581 6,56 46,34 5 Russian Federation 863506 894175 978504 1006420 980630 944.647 5,86 52,20 6 United Kingdom 837931 924523 977348 951242 942277 926.664 5,75 57,95 7 Italy 565992 646614 683811 703897 684104 656.884 4,08 62,03 8 France 410256 408301 484421 569232 529909 480.424 2,98 65,01 9 Canada 449611 458028 471330 476950 481613 467.506 2,90 67,91 10 China 355698 387893 331883 362326 491339 385.828 2,39 70,30 11 Argentina 302181 295724 318878 346775 344106 321.533 1,99 72,30 12 Republic of Korea 253974 280245 308252 258363 257024 271.572 1,68 73,98 13 Negara Lainnya 4.155.219 4.294.747 4.227.562 4.048.951 4.241.127 4.193.521 26,02 100,00 Dunia 15.233.691 15.946.070 16.432.053 16.664.006 16.314.849 16.118.134 100,00 Share kumulatif (%) No Negara Volume Impor (Ton) Rata-rata Share (%)