PENGARUH RASIO LIKUIDITAS, LEVERAGE DAN PROFITABILITAS TERHADAP RETURN SAHAM PERUSAHAAN TEXTILE YANG GO PUBLIK DI BURSA EFEK INDONESIA.

Teks penuh

Gambar

Dokumen terkait

Tujuan dari penelitian ini adalah untuk mengetahui tentang pengaruh rasio likuiditas, leverage dan profitabilitas terhadap return saham pada perusahaan manufaktur di Bursa

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya serta memberikan kekuatan, ketabahan, dan kemudahan, akhirnya penulis

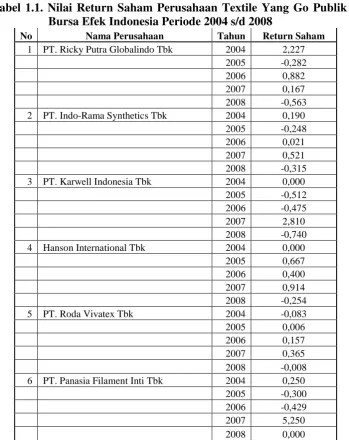

Penelitian ini bertujuan untuk mengujii pengaruh secara simultan dan parsial antara Rasio Likuiditas, Profitabilitas, dan Leverage terhadap Return Saham pada perusahaan

Alhamdulillah, segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang telah melimpahkan nikmat dan hidayah-Nya sehingga penulisan skripsi dengan judul

Segala puji syukur saya ucapkan kehadirat Allah SWT, karena atas Rahmat-Nya saya dapat menyelesaikan skripsi ini dengan judul “Pengaruh Leverage, Likuiditas, Umur,

Dengan mengucap puji syukur kehadirat Allah SWT yang telah melimpahkan segala rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan judul

Puji syukur penulis panjatkan atas kehadirat Allah SWT yang telah melimpahkan Rahmat dan Karunia-Nya sehingga Laporan Tugas Akhir dengan Judul Analisis

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala rahmat, karunia dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Rasio