SISTEM PENGENDALIAN INTERN DALAM PEMBERIAN KREDIT PADA PT. BANK RAKYAT INDONESIA (persero)

Tbk. Unit Belopa Cabang Palopo

SKRIPSI

Oleh UFIANI

NIM 105730527815

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2020

i

SISTEM PENGENDALIAN INTERN DALAM PEMBERIAN KREDIT PADA PT. BANK RAKYAT INDONESIA (persero)

Tbk. Unit Belopa Cabang Palopo

UFIANI

NIM 105730527815

Diajukan guna memenuhi salah satu syarata untuk memperoleh gelar sarjana ekonomi (S1) fakultas ekonomi

dan bisnis universitas muhammadiyah makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

ii

Persembahan

Karya ilmiah “sistem informasi pengendalian intern dalam pemberian kredit pada PT. bank rakyat Indonesia (persero) Tbk. Unit BELOPA CABANG PALOPO” ini kupersembahkan kepada Kedua orang tuaku A.Azis dan Suarni yang selalu memberikan doa dan dukungan serta kasih sayang yang tulus.

MOTTO HIDUP

“Sebuah permata tidak akan dapat dipoles tanpa gesekan, demikian juga seseorang tidak akan menjadi sukses tanpa tantangan”

(pribahasa Cina)

“Satu-satunya batasan meraih impian kita adalah keragu-raguan kita akan hari ini. Marilah kita maju dengan keyakinan yang aktif dan kuat.”

(franklin Roosevelt)”

iii

iv

v

vi ABSTRAK

UFIANI, 2020. system informasi pengendalian intern dalam pemberian kredit di PT.Bank Rakyat Indonesia (persero) Tbk. Unit BELOPA CABANG PALOPO, Skripsi program Akuntansi fakultas ekonomi dan bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh pembimbing I nama pembimbing Dr.Muryani Arsal, S.E.M.Si.Ak.CA dan pembimbing II Faidul Adziem, S.E.M.Si.

Tujuan penelitian ini untuk mengetahui bagaimana system pengendalian intern dan prosedur pemberian kredit yang terdapat di PT.Bank Rakyat Indonesia (persero) Tbk. Unit BELOPA CABANG PALOPO sudah sesuai dengan pengendalian intern pemberian kredit menurut standar COSO (comitte of sponsoring organization). Jenis penelitian yang digunakan ini adalah penelitian kualitatif dengan metode studi kasusu, data diperoleh dengan melakukan wawancara, dokumentasi, dan observasi. Analisis yang digunakan dalam penelitian ini yaitu melakukan analisis dengan mendeskripsikan dan memahami system informasi pengendalian intern melalui tahap deskripsi dan melakukan perbandingan pada bagian system informasi pemberian kredit.

Hasil penelitian ini menunjukkan bahwa Sistem informasi pengendalian intern pada pemberian kredit PT. Bank Rakyat Indonesia (persero) Tbk Unit Belopa Cabang Palopo dilakukan melalui 5 komponen Control environment (Lingkungan Pengendalian) , isk assessment (Penilaian risiko), Control activities (Aktivitas Pengendalian), Information and communication (Informasi dan Komunikasi), dan Monitoring (Pemantauan). Perbandingan sistem informasi Pengendalian intern pada pemberian kredit di PT.Bank Rakyat Indonesia (persero) Tbk. Unit BELOPA CABANG PALOPO pelaksaaan dilakukan secara terpisah sedangkan pada standar Comitte Of Sponsoring Organization (COSO) pelaksanaan dilakukan secara menyeluruh.

Kata kunci: pengendalian intern, sitem informasi, Coso, pemberian kredit

vii ABSTRACT

UFIANI, 2020. internal control information systems in granting credit at PT Bank Rakyat Indonesia (Persero) Tbk. PALOPO BRANCH unit BELOPA, Thesis Accounting program faculty of economics and business Muhammadiyah University Makassar. supervisor the name Muryani Arsal and Co-supervisor Faidul Adziem,

The purpose of this study was to find out how the internal control system and procedures for granting credit in PT Bank Rakyat Indonesia (Persero) Tbk. PALOPO BRANCH of BELOPA is in accordance with internal control in granting credit according to the COSO (Comitte of Sponsoring Organization) standard. This type of research used is qualitative research with a case study method, data obtained by conducting interviews, documentation, and observation. The analysis used in this research is to do an analysis by describing and understanding the internal control information system through the description sstage and making comparisons on the credit information information system.

The results of this study indicate that the internal control information system in granting credit PT. Bank Rakyat Indonesia (Persero) Tbk Unit Belopa Palopo Branch is done through 5 components of the Control environment (Control Environment), isk assessment (Risk assessment), Control activities (Control Activities), Information and communication (Information and Communication), and Monitoring (Monitoring) . Comparison of internal control information systems in granting credit at PT Bank Rakyat Indonesia (Persero) Tbk. The PALOPO BRANCH BELOPA Unit is carried out separately while the Comitte Of Sponsoring Organization (COSO) standard is carried out comprehensively.

Keywords: internal control, information system, Coso, lending

viii

KATA PENGANTAR

Syukur alhamduliah penuliis panjatkan puji syukur kehadirat Allah SWT atas segala Rahmat dan karunianya yang tiada henti diberikan kepada hamba- Nya. Shalawat serta salam tak lupa pula saya kirimkan kepada Rasululloh Muhammad SAW beserta para keluarga sahabat dan para pengikutnya sehingga penulis mampu penyeselan skripsi yang berjudul “System informasi pengendalian intern dalam pemberian kredit di PT.Bank Rakyat Indonesia (persero) Tbk. Unit. Unit belopa cabang palopo”.

Dalam penyusunan skripsi ini saya banyak hambatan serta rintangan yang saya hadapi namun pada akhirnya dapat melalui berkat tekat dan doa.

Teristimewa dan terutama saya sampaikan ucapan terima kasih kepada kedua orangtua saya A.Azis dan Suarni yang selalu menyemangatiku, memberi perhatian, kasih sayang serta doa yang tulus tak pamrih. Tidak lupa pula terima kasih buat keluarga besar atas segala pengorbanan, dukungan dan dos restu yang telah diberikan kepada saya sehingga bisa menyelesaikan study. Semoga Allah SWT menjadikan ibadah dan cahaya penerang kehidupan didunia dan akhirat. Amin

Saya menyadari bahwa penulisan ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak baik moril maupun materil. Oleh karena itu, saya ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini dan penghargaan sehingga tinggi- tingginya disampaikan dengan hormat kepada:

1. Bapak Dr. H. Abd Rahmat Rahim SE. MM,. Rektor Universitas Muhammadiyah Makassar.

ix

2. Baapak Ismail Rasullong, SE.MM,. Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. sBapak Ismail badollahi, SE, M.Si. Ak.CA Selaku ketua jurusan Fakultas ekonomi dan Bisnis.

4. Ibu Dr. Muryani Arsal, SE. M.Si. Ak.CA. Pembimbing I yang senantiasi meluangkan waktunya membimbing dan mengarahkan saya. Sehingga skripsi selesai dengan baik.

5. Bapaknya Faidul Adziem, S.E., M.Si. pembimbing II yang telah berkenan mengajari selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/ibu dan asisten dosen fakultas ekonomi dan bisnis universitas muhammadiyah Makassar yang telah mengajari selama ini dan berbagi ilmunya kepada saya selama mengikuti kuliah.

7. Para staf karyawan FAKULTAS EKONOMI dan BISNIS UNIVERSITAS MUHAMMADIYYAH MAKASSAR.

8. Para staf karyawan PT.Bank Raakyat Indonesiaa (persero) Tbk. Unit BELOPA CABANG PALOPO yang telah memberikan kesempatan kepada saya melakukan penelitian.

9. Sahabat-sahabat saya kasma,lia,lilu,narty,yuli,jum dan pian yang selalu mendukung,menyemangati, dan membantu saya dalam menyelesaikan skrpsi ini.

10. Teman-teman seangkatan kelas Ak.3.15 seperjuangan dan kenangan- kenangan yang tidak akan terlupakan.

11. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu per satu yang telah membantu, memotivasi,mendukung dan menyemangati sehingga saya dapat menyelesaikan skripisi ini.

x

Saya menyadari bahwa skripsi ini masih jauh dari kata sempurna dikarenakan keterbatasan pengalaman dan pengetahuan yang saya miliki. Oleh karena itu, saya mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak. Semoga skripsi ini dapat bermanfaat bagi pembaca dan semua pihak khususnya bagi saya dan PT.Bank Rakyat Indonesia (persero) Tbk. Unit BELOPA CABANG PALOPO.

Billahi Fisabilil Haq Fastabiqul Khairat.Wassalamuaalaikum Wbr.Wb

Makassar, Oktober 2020

Ufiani

xi DAFTAR ISI

SAMPUL

HALAMAN JUDUL ... i

HALAMAN PERSEMBAHAN ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

SURAT PERNYATAAN……… v

KATA PENGANTAR ... viii

ABSTRACK BAHASA INDONESIA ... ix

ABSTRACK ... x

DAFTAR ISI……….. xi

DAFTAR TABEL……….. xiii

DAFTAR GAMBAR/BAGAN………... xiv

DAFTARA LAMPIRAN……… xv

BAB I PENDAHULUAN……….. 1

A. Latar belakang……… 1

B. Rumusan masalah ……….. 4

C. Tujuan………. 4

D. Manfaat……… 4

BAB II TINJAUAN PUSTAKA ... 6

A. Konsep dasar sistem akuntansi ... 6

B. Komponen dan pengukuran system informasi ... 13

C. Fungsi sistem informasi akuntansi ... 15

D. Manfaat dan tujuan system informasi akuntansi ... 17

E. Karakter sistem informasi akuntansi ... 18

F. Pengguna sistem informasi akuntansi ... 19

G. Integrasi sistem informasi akuntansi ... 20

H. Sistem pengendalian intern... 20

I. Pengertian,fungsi, tujuan dan jenis bank... 28

J. Pengertian,fungsi, tujuan dan jenis kredit ... 36

K. Peneliti terdahulu ... 40

xii

L. Kerangka fikir ... 46

BAB III METODELOGI PENELITIAN ... 47

A. Jenis Penelitian ... 47

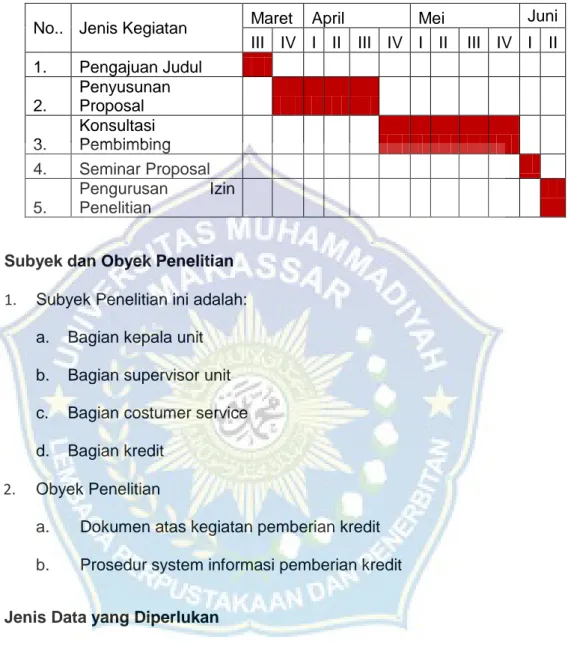

B. Lokasi dan Waktu Penelitian ... 47

C. Subyek dan obyek penelitian ... 48

D. Jenis data yang di perlukan ... 48

E. Data yang dibutuhkan ... 49

F. Teknik pengumpulan data ... 49

G. Teknik analisis data ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 52

A. Gambaran umum perusahaan ... 52

B. Visi dan misi perusahaan ... 54

C. Struktur organisasi ... 56

D. Prinsip-prinsip pemberian kredit ... 61

E. Sumber dana bank ... 66

F. Deskripsi dan analis penerapan system pengendalian intern dalam pemberiankredit ... 70

G. Dokumen-dokumen dan catatan analisis system informasi pengendalian intern dalam pemberian kredit PT.Bank Rakyat Indonesia (persero) Tbk. Unit BELOPA CABANG PALOPO ... 80

H. Analisis perbandingan penerapan system pengendalian intern COSO dengan system pemberian kredit ... 86

BAB V KESIMPULAN DAN SARAN... 96

A. Kesimpulan ... 96

B. Saran ... 96

DAFTAR PUSTAKA ... 98

LAMPIRAN ... 100

xiii

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1 Daftar Peneliti Terdahulu ... 41 Tabel 2 Jadwal Penelitian ... 48 Table 3 Rangkuman pelaksanaan analisis system informasi

pengendalian intern dalam proses pemberian kredit berdasarkan pengendalian COSO Pada komponen Lingkungan pengendalian ... 82 Table 4 Rangkuman pelaksanaan analisis system informasi

pengendalian intern dalam proses pemberian kredit berdasarkan pengendalian COSO Pada komponen penilaian resiko ... 84 Table 5 Rangkuman pelaksanaan analisis system informasi

pengendalian intern dalam proses pemberian kredit berdasarkan pengendalian COSO Pada komponen aktivitas pengendalian ... 86 Tabel 6 Rangkuman pelaksanaan analisis system informasi

pengendalian intern dalam proses pemberian kredit berdasarkan pengendalian COSO Pada komponen informasi dan komunikasi. ... 87 Table 7 Rangkuman pelaksanaan analisis system informasi

pengendalian intern dalam proses pemberian kredit berdasarkan pengendalian COSO Pada komponen pemantauan ... 89 89

xiv

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 1 Siklus Sistem Informasi Akuntansi... 6 Gambar 2 Struktur Organisasi ... 37

Gambar 3 Kerangka fikir…….………48

xv

DAFTAR LAMPIRAN

Lampiran 1 Surat keterangan penelitian... 101

Lampiran 2 Form permohonan kredit ... 102

Lampiran 3 Form dokumentasi survey nasabah ... 104

Lampiran 4 Form analisis dan evaluasi pinjaman ... 106

Lampiran 5 Form putusan dan pencairan pinjaman ... 108

Lampiran 6 Form petusan penundaan dokumen ... 110

Lampiran 7 Surat pengakuan utang (SPH) ... 111

Lampiran 8 Form kunjungan kepada nasabah penuh ... 120

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan teknologi pada era globalisasi saat ini semakin meningkat sehingga menuntut perusahaan untuk lebih efisien, efektif, dan ekonomis dalam menentukan besarnya biaya operasional perusahaan.

Kebutuhan akan informasi juga menjadi sangat penting bagi perusahaan dalam menjalankan bisnisnya, agar bisa bertahan dalam persaingan yang ketat.

Pelaksanaan kegiatan operasi perusahaan memerlukan adanya manajemen perusahaan yang baik dengan ditunjang oleh personil yang berkualitas agar dapat berkarya secara efisien. Hal penting yang harus diperhatikan oleh perusahaan adalah faktor manusia. Sumber daya manusia merupakan salah satu faktor utama perusahaan untuk menggerakkan roda suatu organisasi dalam usaha mewujudkan visi dan misi perusahaan. Oleh karena itu sumber daya manusia perlu dikelola dengan baik serta menggunakan cara yang professional.

Perkembangan ekonomi dan kemajuan teknologi yang sangat pesat pada masa sekarang ini menuntut kemampuan pemimpin perusahaan dalam mengalokasikan sumber daya perusahaannya secara efektif dan efisien. Untuk dapat mencapai hal tersebut informasi yang tepat dan akurat memegang peranan sangat penting. Dari seluruh informasi, informasi akuntansi merupakan salah satu dasar penting dalam pengambilan keputusan alokasi sumber daya perusahaan. Untuk mendapat informasi yang tepat dan akurat, maka diperlukan sistem informasi akuntansi yang dibuat menurut pola yang terpadu sesuai

1

dengan kondisi dan kebutuhan perusahaan untuk melaksanakan kegiatan perusahaan.

Untuk menjalankan kegiatannya dengan efektif dan efisien, sebuah perusahaan memerlukan suatu sistem pengelohan data informasi yang mendukung. Kebutuhan ini akan terpenuhi dengan adanya sistem informasi akuntansi. Sistem informasi harus dirancang dan digunakan secara efektif, karena informasi akuntansi merupakan bagian yang paling penting dari seleruh informasi yang diperlukan oleh manajemen.

Sistem informasi akuntansi dalam perusahaan dapat membantu pihak- pihak manajemen memperoleh informasi yang tepat dalam pengambilan keputusan untuk mencapai tujuan utama perusahaan termasuk dalam hal pemberian atau pembayaran kompensasi kepada karyawan yang berupa gaji.

Biaya gaji yang jumlahnya cukup besar dapat meningkatkan resiko gaji yang tidak semestinya.

Mulyadi (2011) Sistem informasi akuntansi mempunyai beberapa fungsi yaitu:

1. Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi,

2. Memproses data menjadi informasi yang dapat digunakan dalam proses pengambilan keputusan,

3. Melakukan kontrol secara tepat terhadap aset organisasi.

Sistem pengendalian intern merupakan proses pemantauan yang dilakukan dan bagaimanakah tindakan koreksinya jika pelaksanaan tidak sesuai dengan yang telah ditetapkan semula. Suatu sistem pengendalian intern dikatakan memadai jika dengan diterapkannya sistem tersebut semua tujuan

perusahaan dapat tercapai. Tujuan tersebut adalah pengamatan atau menjaga aktiva yang dimiliki, memeriksa ketelitian dan kebenaran data akuntansi, menjamin adanya efisiensi dalam operasional serta menjaga agar tidak terjadi penyimpangan dari kebijakan yang telah ditetapkan, dengan demikian dapat dilihat bahwa sistem pengendalian intern mempunyai peranan yang penting sekali bagi perusahaan.

Dalam perusahaan tidak dipungkiri masalah pasti ada begitupu di Bank BRI unit BELOPA CABANG PALOPO untuk meminimalisir resiko kredit yang diberikan bank akan meminta kepada debitor untuk memberikan agunan sebagai sumber pelunasan hutangnya apabila debitor wanprestasi atau ingkar janji, menurut pasa 113 kitab undang-undang hukum perdana, segala harta kekayaan debitur, baik yang berupa benda-benda bergerak maupun benda-benda tetap, baik yang sudah ada maupun yang baru akan ada dikemudian hari, menjadi jaminan bagi semua perikatan utangnya.

Objek penelitian dalam menyusun skripsi ini adalah PT. Bank rakyat Indonesia merupakan perusahaan yang bergerak dalam bidang keuangan yang tentunya mempunyai Sumber Daya Manusia (SDM) cukup banyak dengan tingkat keahlian dan pendidikan yang tinggi.

Berdasarkan uraian diatas serta mengingat pentingnya pengendalian intern pada suatu perusahaan, maka penulis tertarik untuk mengambil judul

"Analisis Sistem Informasi Pengendalian Intern dalam pemberian kredit pada PT.

Bank Rakyat Indonesia (persero) Tbk. Unit BELOPA CABANG PALOPO."

B. Rumusan Masalah

Sistem informasi akuntansi memiliki peranan penting dalam operasional dan pengembangan suatu bentuk usaha begitupun dengan pengendalian intern dalam suatu perusahaan. Melihat peranan penting tersebut, maka penulis merumuskan masalah penelitian yaitu:

1. Bagaimana sistem informasi pengendalian intern pada PT. bank rakyat Indonesia (persero) Tbk. Unit BELOPA CABANG PALOPO?

2. Bagaimana perbandingan sistem informasi pengendalian intern pada PT.

bank rakyat Indonesia (persero) Tbk. Unit BELOPA CABANG PALOPO dan COSO?

C. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah penulis uraikan, maka tujuan penelitian ini adalah untuk mengetahui Apakah sistem informasi pengendalian intern dalam pemberian kredit pada PT. bank rakyat Indonesia (persero) Tbk. Unit BELOPA CABANG PALOPO) berjalan sesuai dengan yang ditetapkan?

D. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah sebagai berikut:

1. Bagi Penulis dengan melakukan penelitian ini penulis dapat menambah wawasan dan pengetahuan. Serta hasil penelitian ini dapat bermanfaat dan memberikan tambahan pengalaman kerja khususnya tentang sistem informasi akuntansi pengendalian intern perusahaan sehingga dapat

meningkatkan kemampuan untuk mengevaluasi sistem informasi akuntansi pengendalian intern pada prakteknya.

2. Bagi PT. Bank Rakyat Indonesia (persero) Tbk. dengan melakukan penelitian ini diharapkan dapat memberikan sumbangan pemikiran dan informasi bagi perusahaan, khususya berkaitan dengan evaluasi sistem informasi akuntansi pengendalian intern yang relevan untuk mengelola sumber daya manusia perusahaan.

3. Bagi pembaca dengan melakukan penelitian ini dapat memberikan tambahan wawasan dan tambahan referensi mengenai evaluasi system informasi akuntansi pengendalian intern.

BAB II DAFTAR PUSTAKA

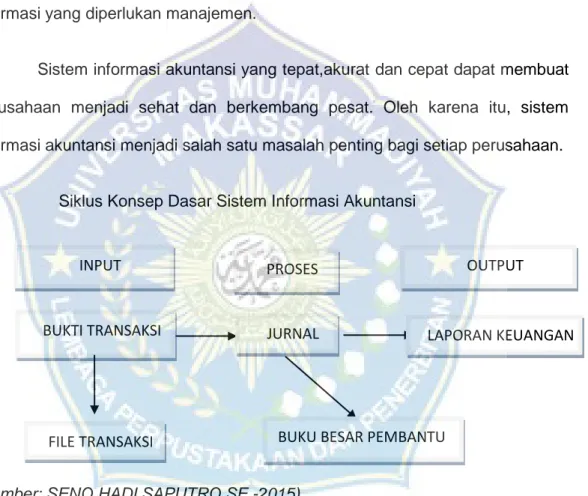

A. Konsep Dasar Sistem Informasi Akuntansi

Sistem informasi akuntansi perusahaan yaitu ibarat darah yang mengalir keseluruh tubuh perusahaan. SIA merupakan hal terpenting dari seluruh informasi yang diperlukan manajemen.

Sistem informasi akuntansi yang tepat,akurat dan cepat dapat membuat perusahaan menjadi sehat dan berkembang pesat. Oleh karena itu, sistem informasi akuntansi menjadi salah satu masalah penting bagi setiap perusahaan.

Siklus Konsep Dasar Sistem Informasi Akuntansi

(Sumber: SENO HADI SAPUTRO SE.-2015)

Gambar 1 Siklus Sistem Informai Akuntansi

PROSES OUTPUT

INPUT

JURNAL

BUKTI TRANSAKSI LAPORAN KEUANGAN

BUKU BESAR PEMBANTU FILE TRANSAKSI

6

1. Pengertian Sistem

Menurut Romney dan Steinbart (2015:3) Sistem adalah rangkaian dua atau lebih komponen yang saling berhubungan dan berinteraksi untuk mencapai tujuan tertentu. Sedangkan Menurut Diana dan Setiawati (2011:3) Sistem merupakan serangkaian bagian yang saling tergantung dan bekerja sama untuk mencapai tujuan tertentu.

Suatu sistem pasti tersusun dari sub- sub sistem yang lebih kecil yang juga saling tergantung dan bekerja sama untuk mencapai tujuan.

Mulyadi (2014:4) mendefinisikan sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Sedangkan pengertian prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang- ulang.

Menurut Azhar Susanto (2013:22), ”system adalah kumpulan/group dari bagian/komponen apapun itu baik fisik maupun nonfisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai satu tujuan tertentu.

Jadi, Sistem adalah suatu entity yang terdiri dari dua atau lebih komponen yang saling berinteraksi untuk mencapai tujuan. Sistem dilihat sebagai suatu komponen yang menyeluruh bukan pada subsistem atau satu subsistem. Dengan berintegrasinya sistem akan mengefesiensikan proses dengan mengurangi pengulangan (duplikat) data yang tidak perlu, penyimpanan, pelaporan dan proses- proses lainnya. Suatu sistem terdiri

dari sejumlah komponen yang saling berinteraksi, yang artinya saling bekerja sama membentuk suatu kesatuan. Komponen- komponen sistem dapat berupa suatu subsistem atau bagian-bagian sistem. Suatu sistem tidak peduli betapa pun kecilnya, selalu mengandung komponen atau subsistem. Suatu sistem mempunyai karakteristik atau sifat- sifat yang tertentu, yaitu mempunyai komponen- komponen, batas sistem, lingkungan luar sistem, penghubung, masukan, keluaran dan sasaran atau tujuan. Elemen- elemen sebuah sistem menurut Hall (2007:5) mengemukakan sebuah sistem adalah sekelompok atau lebih komponen- komponen yang saling berkaitan (interrelated) atau subsistem- subsistem yang bersatu untuk mencapai tujuan yang sama (common purpose).

Berdasarkan beberapa definisi diatas dapat dijelaskan bahwa sistem merupakan kumpulan dari beberapa bagian yang saling berkaitan atau rangkaian kegiatan yang membentuk suatu jaringan prosedur dan berfungsi dalam mencapai sebuah tujuan sesuai dengan yang diharapkan oleh semua pihak.

1. Karakteristik Sistem

Jogiyanto (2005:3) memaparkan suatu sistem mempunyai karakteristik atau sifat- sifat tertentu, yaitu:

a) Komponen Sistem (Components)

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, yang artinya saling bekerja sama membentuk suatu kesatuan. Komponen- komponen sistem atau elemen- elemen sistem dapat berubah suatu subsistem atau bagian- bagian dari sistem. Setiap subsistem mempunyai karakteristik dari sistem yang

menjalankan suatu fungsi tertentu dan mempengaruhi proses sistem secara keseluruhan.

b) Batasan Sistem (Boudary)

Batasan sistem merupakan dearah yang membatasi antar suatu sistem dengan sistem lainnya atau dengan lingkungan luarnya.

c) Lingkungan Luar Sistem (Environment)

Lingkungan diluar suatu sistem adalah apapun diluar batas dari sistem yang mempengaruhi sistem operasi.

d) Penghubung Sistem (Interface)

Penghubung Sistem merupakan media yang menghubungkan antara satu subsistem dengan subsistem yang lainnya. Melalui penghubung ini kemungkinan sumber- sumber daya mengalir dari satu subsistem ke subsistem lainnya.

e) Masukan Sistem (Input)

Masuk sistem adalah energi yang dimasukan ke dalam sistem.

Masuk dapat berupa masukan perawatan (maintenance input) dan masukan (singal input). Maintenance input adalah energi yang dimasukkan supaya sistem tersebut dapat berjalan. Singal input adalah energi yang diproses untuk mendapatkan keluaran dari sistem.

f) Keluaran (Output)

Keluaran sistem adalah energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna. Keluaran dapat merupakan masukan untuk subsistem yang lain.

g) Pengolahan Sistem (Process)

Pengolah atau proses merupakan perubahan dari masukan menjadi keluaran. Proses ini dilakukan oleh mesin, manusia dan komputer.

Suatu sistem dapat mempunyai suatu bagian pengolah atau sistem itu sendiri sebagai pengolahnya. Sistem Akuntansi akan mengolah data- data transaksi menjadi laporan-laporan keuangan dengan laporan- laporan lain yang dibutuhkan manajemen.

h) Sasaran Sistem (Object)

Suatu sistem mempunyai sasaran atau tujuan. Kalau sistem tidak mempunyai sasaran maka sistem tidak aka nada. Suatu sistem dikatakan berhasil bila mengenai sasaran atau tujuannya. Sasaran sangat berpengaruh pada masukan dan keluaran yang dihasilkan.

2. Pengertian Informasi

Menurut Romney dan Steinbart (2015:4), informasi adalah data yang telah dikelolah dan diproses untuk memberikan arti dan memperbaiki proses pengambilan keputusan. Sebagaimana perannya pengguna membuat keputusan yang baik sebagai kuantitas dan kualitas dari peningkatan informasi.

Menurut Azhar Susanto (2013:38), ” informasi merupakan hasil dari pengelolaan data, akan tetapi tidak semua hasil dari pengelolaan tersebut bisa menjadi informasi, hasil pengelolaan data yang tidak memberikan makna atau arti serta tidak bermanfaat bagi seseorang bukanlah merupakan informasi bagi orang tersebut”.

Menurut Mardi (2011:5), informasi adalah data yang diolah kemudian menjadi bentuk yang berguna dan lebih berarti bagi yang menerimanya, menggambarkan suatu kejadian (event), dan kesatuan nyata (fact and entity) serta digunakan untuk pengambilan keputusan.

Menurut Hall (2009:19), informasi dapat berupa dokumen operasional seperti pesanan pembelian, laporan yang terstruktur, atau sebuah pesan dalam layar komputer.

3. Karakteristik Informasi

Agar informasi dapat berguna dan berarti bagi penggunanya, menurut Romney dan Steinbart (2015:5) Maka informasi harus memiliki karakteristik dan kualitas sebagai berikut:

a) Relevan

Informasi harus dapat menambah pengetahuan atau nilai bagi para pembuat keputusan, dengan cara mengurangi ketidakpastian, serta menegaskan atau membenarkan ekspetasi sebelumnya.

b) Akurat

Tingkat keakuratan dapat diartikan informasi itu bebas kesalahan,tidak bias dan menyesatkan.

c) Lengkap (Completeness)

Informasi tersebut harus memiliki penjelasan yang rinci dan jelas dari setiap aspek peristiwa yang diukurnya. Lengkap namun tidak berlebihan dan tidak menghilangkan aspek penting dari suatu kejadian atau aktivitas yang diukur.

d) Tepat Waktu (Timeline)

Manajer seharusnya dapat memperoleh informasi yang menggambarkan apa yang terjadi sekarang atau dimasa yang akan datang dan informasi apa yang telah terjadi dimasa lampau, mengingat informasi disajikan mempengaruhi proses pembuatan keputusan.

e) Dapat Dipahami

Informasi disajikan dalam format yang dapat dimengerti dan jelas.

f) Dapat Diverifikasi

Misalkan terdapat dua orang yang independent dan berpengetahuan di bidangnya, dan masing- masing menghasilkan informasi yang sama sehingga tingkat informasi dapat dibandingkan.

g) Dapat diakses

Informasi tersedia untuk pengguna ketika mereka membutuhkannya dan dalam format yang dapat digunakan.

4. Sistem informasi akuntansi

Menurut Mardi (2011:4), sistem informasi akuntansi dapat diartikan sebagai suatu kegiatan yang terintegrasi yang menghasilkan laporan dibentuk data transaksi bisnis yang diolah dan disajikan sehingga menjadi sebuah laporan keuangan yang memiliki arti bagi pihak yang membutuhkannya.

Menurut Azhar Susanto (2013:72),” sistem informasi akuntansi dapat didefenisikan sebagai kumpulan (integrasi) dari sub-sub sistem/komponen baik fisik maupun nonfisik yang saling berhubungan dan bekerja sama satu sama lain secara harmonis untuk mengelola data transaksi yang berkaitan dengan masalah keuangan menjadi informasi keuangan.

Menurut Romney (2015:11), sistem informasi akuntansi adalah sistem yang mengumpulkan, mencatat, menyimpan, dan mengolah data untuk menghasilkan informasi bagi pengambil keputusan.

Menurut Lilis Puspitawati dan Sri Dewi Anggadini (2011:57),” suatu system yang berfungsi untuk mengorganisir, formulir, catatan dan laporan yang dikordinasikan untuk menghasilkan informasi keuangan yang dibutuhkan dalam

perbuatan keputusan manajeman dan pimpinan perusahaan dan dapat memudahkan pengelolahaan perusahaan”.

Dalam hubungan dengan sistem informasi akuntansi, Hall (2007: 9) memberikan pernyataan tentang transaksi yaitu :

Transaksi dibagi menjadi dua kelas: transaksi keuangan dan transaksi non- keuangan. Transaksi keuangan adalah sebuah peristiwa ekonomi yang mempengaruhi aktiva dan ekuitas suatu organisasi, direfleksikan dalam akun- akunnya, dan diukur dalam satuan moneter. Transaksi non-keuangan: termasuk dalam semua peristiwa yang diproses oleh sistem informasi organisasi yang tidak memenuhi defenisi sempit dari transaksi keuangan.

Jadi dalam sistem informasi akuntansi tidak hanya mengolah data keuangan saja, data non-keuangan juga diikutsertakan karena dapat pengambilan keputusan tidak hanya informasi keuangan saja yang diperlukan, informasi non-keuangan tentang suatu kondisi dan keadaan juga dapat dipergunakan sebagai pertimbangan dalam pengambilan keputusan.

B. Komponen dan Pengukuran Sistem Informasi

Sistem informasi akuntansi memberikan bantuan dalam proses pengambilan keputusan. Kesimpulannya bahwa sistem informasi yang baik harus memiliki prinsip-prinsip kesesuaian desain sistem dengan tujuan sistem informasi dan organisasi. Jadi untuk menjadi sebuah sistem informasi yang baik dan berdaya guna, harus diketahui terlebih dahulu komponen- komponen apa saja yang perlu diperhatikan dalam sistem informasi akuntansi. Romney (2015:11) sistem informasi akuntansi terdiri dari enam komponen , yaitu:

a. Orang yang menggunakan sistem, maksudnya adalah orang-orang yang mengoperasikan sistem informasi akuntansi dan melaksanakan berbagai fungsi.

b. Prosedur dan instruksi yang digunakan untuk mengumpulkan, memproses, dan menyimpan data tentang aktivitas organisasi.

c. Data mengenai proses-proses organisasi bisnis berupa dokumen yang digunakan dalam sistem informasi akuntansi.

d. Perangkat lunak yang digunakan untuk mengolah data.

e. Infrastruktur teknologi informasi, meliputi komputer, paralatan pendukung (peripheral), dan jaringan komunikasi dalam SIA.

f. Pengendalian internal dan pengukuran keamanan yang menyimpan data SIA.

g. Orang yang menggunakan sistem, maksudnya adalah orang-orang yang mengoperasikan sistem informasi akuntansi dan melaksanakan berbagai fungsi.

h. Prosedur dan instruksi yang digunakan untuk mengumpulkan, memproses, dan menyimpan data tentang aktivitas organisasi.

i. Data mengenai proses-proses organisasi bisnis berupa dokumen yang digunakan dalam sistem informasi akuntansi.

j. Perangkat lunak yang digunakan untuk mengolah data.

k. Infrastruktur teknologi informasi, meliputi komputer, paralatan pendukung (peripheral), dan jaringan komunikasi dalam SIA.

l. Pengendalian internal dan pengukuran keamanan yang menyimpan data SIA.

Dengan demikian dalam membentuk suatu sistem informasi akuntansi tidak hanya dibutuhkan operator yang menjalankannya, karena pada dasarnya operator yang menjalankan sistem harus berpedoman pada prosedur- prosedur dan didukung oleh infrastruktur teknologi seperti software, komputer, dan peralatan pendukung lainnya. Tanpa itu semua sebuah sistem tidak akan berjalan dengan baik.

C. Fungsi Sistem Informasi Akuntansi

sistem informasi akuntansi merupakan suatu sistem yang terdiri dari berbagai formulir, catatan dan laporan yang telah disusun dan menghasilkan suatu

informasi akuntansi keuangan yang dibutuhkan perusahaan. Mulyadi dan Nugroho widjajanto (2001), menjelaskan delapan fungsi suatu sistem informasi akuntansi, sebagai berikut:

1. Mengumpulkan semua data kegiatan bisnis perusahaan dan menyimpan data tersebut secara efektif dan efisien, SIA dapat mencatat semua sumber daya yang berpengaruh terhadap usaha tersebut dan semua pihak yang terkait. Dengan fungsi ini, tidak aka nada suatu hal dalam perusahaan yang tidak tercatat.

2. Mengambil data yang diperlukan dari berbagai sumber dokumen yang berkaitan dengan aktivitas bisnis. Data yang sudah tersimpan akan lebih mudah diambil karena setiap detail dari data sudah terekam dengan SIA.

3. Mengubah sekumpulan data menjadi informasi keuangan yang

dibutuhkan perusahaan informasi ini berbentuk laporan keuangan baik secara manual maupun secara online yang diperlukan oleh semua pihak.

Uraian tentang fungsi sistem informasi akuntansi diatas terlihat bahwa sistem informasi aakan menghasilkan informasi yang berguna bagi manjemen.

Informasi adalah data yang telah tersusun dan telah diproses untuk memberikan arti bagi pihak yang membutuhkannya. Informasi dapat berupa laporan tercetak maupun laporan digital atau komputer. Selanjutnya Ronmey Stanbar (2005:38) menyatakan “ informasi yang disediakan sistem informasi akuntansi berbagi dalam dua kategori yaitu laporan keuangan dan laporan manajerial”. Laporan keuangan sebenarnya lebih menitik beratkan pada pengguna luar perusahaan dalam pengambilan keputusan. Laporan manajerial ialah laporan diluar laporan keuangan dimana prinsip dan kaitanya masih didalam benruk konteks akuntansi.

Fungsi sistem informasi akuntansi yang ketiga ialah menyediakan pengendalian internal yang memadai. Pengendalian dilakuakan dengan tujuan sistem informasi akuntansi dapat tercapai. Adapun tujuan sistem informasi akuntansi menurut Romney dan Steinbart (2005:42), antara lain:

1. Memastikan baha informasi yang dihasilkan oleh sistem dapat diandalkan

2. Memastikan bahwa aktivitas bisnis dilakasanakan dengan efisien dan sesuai dengan tujuan manajemen, serta tidak melanggar kebijakan pemerintah yang berlaku

3. Menjaga asset-aset organisasi, termasuk darta

Setidaknya untuk mencapai tujuan tersebut dibutuhkan dua modal penting, yaitu menyediakan dokumentasi yang memadai atas seluruh aktivitas bisnis, serta memastikan pemisahan tugas efektif. Dokumentasi yang memadai atas semua transaksi bisnis yaitu kunci akuntabilitas. Dokumen memungkinkan para manejer memverifikasi bahwa tanggunjawab yang diberikan telah dilakukan

dengan benar. Pemisahan tugas yang memadai berkenaan dengan pembagian tanggungjawab ke beberapa pegawai atas bagian- bagian dari sebuah transaksi.

Tujuannya adalah mencegah seorang pegawai memiliki pengendalian penuh atas seluruh aspek transaksi bisnis.

D. Manfaat dan Tujuan Sistem Informasi Akuntansi

Menurut James A. Hall (2009:21), ada tiga tujuan utama yang umum bagi semua sistem termasuk sistem informasi akuntansi, yaitu :

a. Untuk mendukung fungsi kepengurusan manajemen.

Kepengurusan merujuk ke tanggungjawab manajemen untuk mengatur sumber daya perusahaaan secara benar. Sistem informasi menyediakan informasi tentang kegunaan sumber daya ke pengguna eksternal melalui laporan keuangan tradisional dan laporan-laporan lain yang diminta. Secara internal, pihak manajemen menerima informasi kepengurusan dan berbagai laporann pertanggunjawaban.

b. Untuk mendukung pengambilan keputusan pihak manajemen.

Sistem informasi memberikan pihak manajemen informasi yang mereka perlukan untuk melaksanakan tanggungjawab pengambilan keputusan.

c. Untuk mendukung kegiatan oprasional harian perusahaan.

Sistem informasi menyediakan informasi bagi para oprasional untuk membantu mereka melaksanakan pekerjaan hariannya dengan efektif dan efisien

Menurut Daranatha (2009:35) tujuan umum penyusunan sistem informasi akuntansi adalah sebagai berikut:

a. Untuk memperbaiki informasi yang diberikan oleh sistem dalam kualitas, ketepatan waktu atau struktur dari informasi tersebut.

b. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yang berarti memperbaiki daya handal informasi akuntansi dan

menyediakan catatan yang lengkap sebagai pertanggungjawaban dalam melindungi harta perusahaan.

c. Untuk menurunkan biaya dalam menyelenggarakan catatan akuntansi.

Dari ketiga tujuan tersebut harus dipertimbangkan pada waktu penyusunan suatu sistem informasi akuntansi, sehingga dapat diharapkan tidak ada salah satu tujuan yang terlewatkan.

E. Karakteristik Sistem Informasi Akuntansi

Menurut Hall (2007:27) jika dibandingkan dengan sistem informasi yang lain SIA memiliki beberapa karakteristik yang berbeda, yaitu:

1. Informasi relevan merupakan informasi yang perlu diketahui untuk memberikan pemahaman baru. Laporan yang hanya bersifat sementara dan selanjutnya tidak relevan harus dihentikan pembuatannya.

2. Umur informasi merupakan factor yang kritikal dalam menentukan kegunaanya. Informasi harus tidak lebih tua dari periode waktu tindakan yang didukungnya.

3. Informasi harus bebas dari kesalahan yang sifatnya material kesalahan- kesalahan material ada ketika jumlah informasi yang tidak akurat menyebabkan pemakainya melakukan keputusan yang buruk atau gagal melakukan keputusan yang diperlukan.

4. Tidak ada bagian informasi yang esensial bagi pengambil keputusan atau pelaksanaan tugas yang hilang, informasi yang tidak lengkap bisa

menimbulkan kesulitan, karena informasi yang tidak disertakan itu akan menjadi unsur ketidakpastian yang besar.

5. Informasi harus diagregasi agar sesuai dengan pemakai informasi yang ringkas danmengiktisarkan data relevan yang menunjukkan bidang- bidang penyimpangan terhadap tingkat normal standar atau yang direncanakan merupakan bentuk informasi yang banyak diperlukan para pemakai informasi.

F. Pengguna sistem informasi akuntansi

Ada beberapa pengguna sistem informasi akuntansi, seperti yang dikutip pada buku sistem informasi akuntansi oleh George H. Bodnar dan William S. Hopwood yang dikutip oleh Yuli Apriani (2004:23), bahwa pemakai informasi akuntansi dapat dibagi dalam dua ke1ompok besar, yaitu:

1. Pemakai ekstern yang mencakup pemegang saham, investor, kreditor, pemerintah, pelanggan dan pemasok, pesaing, serikat pekerja, dan masyarakat secara keseluruhan. Pemakai ekstern menerima dan tergantung pada beragam keluaran dari sistem informasi akuntansi suatu organisasi. Sebagian keluaran ini bersifat rutin. Misalnya, transaksi hutang dagang dengan pemasok, .membutuhkan keluaran seperti pesanan pembelian dan cek dari sistem informasi akuntansi organisasi yang bersangkutan.

2. Pemakai intem terutama para manajer, kebutuhannya bervariasi tergantung pada tingkatannya dalam organisasi atau terhadap fungsi yang mereka jalankan.

G. Integrasi Sistem Informasi Akuntansi

Menurut Marshall Romney (2006:78), integrasi dibutuhkan untuk koordinasi dan sinkronisasi atau keselarasan dari operasi-operasi di dalam perusahaan. Suatu perusahaan harus dipandang sebagai sebuah sistem untuh yang mempunyai subsistem-subsistem yang berintegrasi membentuk suatu kesatuan yang tidak lepas. SIA sebagai salah satu subsistem perusahaan harus dapat berintgrasi dengan subsistem-subsistem lainnya. Sehingga sasaran dari sistem informasi tercapai dan tujuan dari perusahaan juga tercapai. Sasaran dari SIA ialah menyediakan informasi yang multilevel, cross functional, tepat pada waktunya. Actual dan relevan untuk semua manajer di dalam subsistem- subsistem suatu peusahaan. Integrasi dicapai dengan cara berkomunikasi terhap data dan informasi yang mengalir dari dan ke subsistem-subsitem lainnya.

H. Sistem Pengendalian Intern

1. Pengertian ppahami bahwa pengendalianengendalian intern menurut standar COSO

Pengertian pengendalian internal menurut Committee Of Sponsoring Organization (COSO) tersebut, dapat di pahami bahwa pengendalian internal adalah proses, karena hal tersebut menembus kegiatan operasional organisasi dan merupakan bagian integral dari kegiata manjemen dasar. Pengendalian internal hanya dapat menyediakan keyakinan memadai, bukan keinginan mutlak. Hal ini menegaskan bahwa sebaik apapun pengendalian internal itu dirancang dan dioperasikan hanya dapat menyediakan keyakinan yang memadai, tidak dapat sepenuhnya efektif dalam mencapai tujuan pengendalian internal

meskipun telah dirancang dan disusun sedemikian rupa dengan sebaik- baiknya. Bahkan bagaimanapun baiknya pengendalian internal yang ideal dirancang. Namun keberhasilannya bergantung pada kompetisi dan kendala dari pada pelaksaannya dan tidak terlepas dari berbagai keterbatasan.

2. Tujuan pengendalian intern menurut standar COSO a. Tujuan operasional

Bahwa pengendalian internal dimaksudkan untuk meningkatkan efektivitas dan efesiensi dari semua operasi perusahaan sehingga dapat mengedalikan biaya yang bertujuan untuk mencapai tujuan organisasi

b. Tujuan Pelaporan

Bahwa pengendaliani internal dimaksudkan untuk meningkatkan keandalan data serta catatan-catatan akuntansi dalam bentuk llaporan keuangan dan laporan manajeman sehingga tidak menyesatkan pemakai laporan tersebut dan dapat duji kebenarannya.

c. Tujuan ketaatan

Bahwa pengendalian internal dimaksudkan untuk meningkatkan ketaatan entitas terhadap hukum-hukum dan peraturannya yang telah ditetapkan pemerintah, pembuat aturan terkait maupun kebijakan- kebijakan entitas itu sendiri.

3. Komponen pengendalian menurut standar COSO a. Lingkungan pengendalian

Lingkungan pengendalian merupakan komponen yang terpenting karena membentuk budaya dan perilaku manusia menjadi lebih sadar

akan pentingnya pengendalian. Unsur utama bagi setiap organisasi adalah manusianya, atribut individual mereka termasuk integritas, nilai- nilai etika dan kompetensi dalm lingkungan dimana mereka beroperasi.

Unsur manusia adalah mesin yang menggerakan yang menjadi organisasi dan menjadi dasar atau landasan segala hal dalam organisasi. COSO menempatkan budaya kesadaran akan pengendalian sebagai komponen pengendalian yang pertama.

Kesadaran akan pengendalian dapat dibentuk dari terdapat beberapa unsur seperti:

a. Komitmen terhadap integritas dan nilai etis

Organisasi menunjukkan komitmen terhadap nilai etis b. Melaksanakan tanggunjawab pengawas

Dewan pengawas independent terhadap manajemen dan melaksanakn pengawasan terhadap pengembangan dan kinerja pengendalian intern.

c. Menerapkan struktur, wewenang dan tanggungjawab

Manajemen menetapkan dengan pengawas dewan struktur, jalur pelaporan, kewenangan dan tanggunjawab dalam mencapai tujuan.

d. Menunjukkan komitmen terhadap kompetensi

Organisasi menunjukkan komitmen untuk menarik, mengembangkan dan mempertahankan individu yang kompeten.

e. Mendorong akuntabilitas

Organisasi mendorong individu mengembangkan akuntabilitas atau tanggungjawab terhadap pengendalian intern.

b. Penilaian resiko

organisasi harus waspada dan berhubungan dengan resiko yang dihadapinya terintegritasi dengan penjualan, produksi, pemasaran, keuangan dan kegiatan lainnya sehingga organisasi beroperasi secara harmonis. Organisasi juga harus menetapkan mekanisme untuk mengidentifikasi, menganalisa dan mengelola resiko terkait. Dalam organisasi penilaian resiko terutama terkait dengan kemampuan mengidentifikasi serta mengukur besaran resiko dalam pencapain tujuan organisasi. Kemampuan setiap anggota organisasi untuk menilai resiko akan tinggi dalam lingkungan pengendallian yang baik dan terjadi sebaliknya. Dalam pengendalian lingkungan yang baik, kemampuan anggota organisasi untuk menilai resiko akan sangat rendah. Penilaian resiko dalam organisasi dilakukan dengan cara review :

a. Menentukan tujuan yang sesuai

Organisasi menetapkan tujuan dengan kejelasan yang cukup untuk memungknkan indetifikasi dan penilaian resiko.

b. Mengindentifikasi dan menganalisa resiko

Organisasi mengidentifikasi resiko pencapaian tujuan diselutuh entitas dan menganalisa resiko sebagai dasar untuk menetukan bagaimana resiko harus dikelola.

c. Menilai resiko kecurangan (fraud)

Organisasi mempertimbangkan potensi terjadinya kecurangan dalam menilai resiko terhadap pencapaian tujuan.

d. Mengindentifikasi dan menganalisa perubahan yang signifikan

Organisasi mengidentifikasi dan mengevaluasi perubahan yang dapat mempengaruhi sistem pengendalian intern secara signifikan.

c. aktivitas pengenalian

kebijakan dan prosedur pengendalian harus di tetapkan dan dilaksanakan untuk menjamin bahwa tindakan telah diidentifikasi manajemen diperlukan untuk mengelola resiko dalam rangka pencapaian tujuan perusahaan secara efektif.

Aktivitas pengendalian terkait dengan kemampuan memilih jenis pengendalian yang tepat dari beberapa jenis pengendalian.

Kemampuan ini secara langsung dipengaruhi oleh ketepatan dalam mengidentifikasi dan menilai besarnya resiko. Organisasi berpeluang untuk menggunakan berbagai jenis pengendalian seperti:

a. Memilih dan mengembangkan kegiatan pengendalian

Organisasi memilih dan mengembangkan kegiatan pengendalian yang berkontribusi memitigasi resiko sampai tingkat yang dapat diterima.

b. Memilih dan mengembangkan control umum atas teknologi

Oganisasi memilih dan mengembangkan kegiatan pengendalian control umum atas teknologi informasi untuk mendukung tercapainya tujuan.

c. Merinci kedalam kebijakan dan prosedur

Organisasi menrapkan kegiataan pengendalian melalui kebijakan yang menetapkan apa yang doharapkan oleh prosedur untuk mnerapkan kebijakan.

d. Sistem informasi dan komunikasi

seluruh kegiatan yang mencakup organisasi adalah Sistem informasi akuntansi. Hal ini memampukan orang-orang dalam organisasi untuk memperoleh informasi dan bertukar informasi yang diperlukan untuk menjalankan kegiatan, mengelola, dan mengendalikan operasinya.

Keempat sistem informasi akuntansi berjalan baik dan handal. SIA disebut baik dan handal jika setiap anggota mendapat arahan yang jelas tentang apa yang harus dilakukan, agar keseluruhan tujuan perorangan, seksi bagian dan keseluruhan organisasi dapat dicapaai. Undsur yang terdapat pada sistem indormasi akuntansi:

a. Menggunakan informasi yang relevan

Orgaisasi memperoleh atau menghasilkan dan menggunakan informasi yang berkualitas dan relevan untuk mendukung berfungsinya seluruh komponen pengendalian.

b. Komunikasi internal

Organisasi mengkomunikasikan informasi secara internal, termasuk tujuan dan tanggungjawab pengendalian intern yang diperlukan untuk mendukung fungsi pengendalian intern.

e. Pemantauan

Keseluruhan proses harus dipantau dan dibuat modifikasi yang

diperlukan. Dengan demikian, sistem pengendalian intern adalah dinamisb erubah sesuai tuntunan kondisi.

Pemantauan adalah usaha berkelanjutan untuk menyakinkan bahwa setiap gerakan organisasi secara sinergis sedang mengarah pada usaha pencapaian tujuan. Hal ini dilakukan dengan menilai kembali

kekuatan lingkungan pengendalian, usaha-usaha penilaian resiko dan aktivitas pengendalian. Pemantauan bisa dilakukan manajemen operasi sendiri (on-going monitoring) atau dengan bantuan satuan pengawas internalnya (separate evaluation).menjadi unsur penting dalam pemantauan adalah pelaporan terhadap penyimpanan dan kekurangan (defisiencies). Kerangka kerja pengendalian COSO menekankan pada suatu proses penyadaran akan pengendalian, penilaian dan pengelolaan resiko dengan aktifitas pengendalian yang dilakukan oleh setiap orang dalam organisasi. COSO lebih menekankan pada usaha setiap orang untuk mencapai tujuan dari pada penggunaan alat-alat pengendalian. Olehh karena itu, kerangka kerja COSO mengedepankan proses dan dinamika organisasi yang mengandalkan pada kompetensi dan kesadaran orang, sehingga disebut sebagai pengendalian yang bersifat lunak (soft control). Unsur yang terdapat pada pemantauan:

a. Evaluasi berkelanjutan dan atau terpisah

Organisasi memilih, mengembangkan dan melakukan evalusi berkelanjutan dan atau terpisah untuk memastikan apakah komponen pengendalian intern eksis dan berfungsi dengan baik.

b. Mengevaluasi dan melaporkan setiap kekurangan

Organisasi mengevaluasi dan mengkomunikasi kekurangan pengendalian intern secara tepat waktu kepada pihak-pihak yang bertanggungjawab untuk mengambil tindakan korektif, termasuk manajemen senior dan dewan direksi.

Pengendalian merupakan bagian dari kehidupan sehari-hari. Sistem pengendalian internal dan prinsip pengendalian atas akses ATM dengan demikian orang yang tidak berhak tidak bisa mengaksesnya.

Perusahan juga harus menerapkan pengendalian sebagai alat bantu untuk mengarahkan prilaku karyawan dan pelanggan. Menyinggung Undang- undang Sarbanes-Oxley yang disahkan diAmerika Serikat New york.

Dalam Economic: crime, people, culture and control. The 4th biennial Global Economic Crime Survey Indonesia, Price Waterhouse-Coopers, 2008:

“Terlepas dari berbagai risiko yang dihadapi, 34% perusahaan Indonesia belum memiliki rencana tindakan khusus atau tidak tahu bagaimana cara menangani tindak kejahatan ekonomi”.

Sebagai gambaran, undang-undang Sarbanes -Oxley dianggap sebagai salah satu hukum yang paling penting dan signifikan sepanjang sejarah yang memengaruhi perusahaan publik. Undang-undang ini menekankan perlunya penilaian atas pengendalian serta pelaporan keuangan bagi seluruh perusahaan.

Perusahaan yang tecatat di bursa efek AS harus mematuhi Undang- undang Sarbanes-Oxley. Perusahaan Indonesia yang tercatat dalam Bursa Efek AS juga harus mematuhi ketentuan ini.

Menurut Mulyadi (2001:163),Pengertian system pengendalian intern adalah system yang meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi,mengecek ketelitian keandalan data akuntansi, mendorong efisiensi dan mendorongdipatuhinya kebijakan manajemen”.

Menurut Mulyadi (2001:178-179), ada empat tujuan sistem pengendalian intern: menjaga kekayaan organisasi, mengecek, ketelitian dan

keandalan data akuntansi, mendorong efisiensi serta mendorong dipatuhinya kebijakan manajemen.

2. Manfaat system pengendalian intern

Manfaat pengendalian intern bagi perusahaan adalah dapat melindungi asset perusahaan dari pencurian, penyalahgunaan atas kesalahan penempatan. Salah satu pelanggaran pengendalian internal yang paling serius adalah kecurangan yang dilakuakan karyawan.

Kecurangan karyawan (Employee fraud) adalah tindakan yang disengaja untuk menipu perusahan demi keuntungan pribadi. Penipuan ini meliputi pencurian kecil-kecilan, seperti melebihkan catatan beban perjalan dinas dengan sengaja, hingga penggelapan uang miliaran rupiah melalui skema penipuan yang rumit.

I. Pengertian, fungsi, tujuan dan jenis-jenis Bank 1) Pengertian bank

Pengertian bank adalah suatu lembaga keuangan yang memiliki kewenangan untuk menghimpun dana dari masyarakat dan menyalurkan kembali kemasyarakat dalam bentuk pinjam modal kerja untuk meningkatkan taraf hidup masyarakat umum.

Istilah “Bank” berasal dari bahasa italia, yaitu “Banco” yang artinya bangku. Dalam hal ini arti kata bangku adalah tempat operasional para banker pada masa lalu dalam melayani nasabah mereka. Istilah “Banco”

kemudian berubah dan lebih popular dengan kata BANK.

Bank memiliki beberapa produk jasa keuangan yang dapat diguakan oleh masyarakat umum. Beberapa produk utama bank adalah:

1. Giro adalah simpanan dari pihak ketiga atau nasabah kepada bank

Yang penarikan dapat dilakuakan setiap saat dengan menggunakan cek, bliyet giro, surat perintah pembayaran lainnya, atau dengan pemindah bukuan

2. Tabungan adalah simpanan-simpanan dalam rupiah atau valute asing milik pihak ketiga bukan bank pada bank yang bersngkutan, termasuk kantornya diluar negeri, yang penarikannya hanya dilakukan dengan syarat-syarat tertentu.

3. Deposito adalah simpanan pihak ketiga atau nasabah kepada bank yang penarikannya dalam dilakukan dengan jangka waktu sesuai dengan perjanjian antar pihak ketiga dengan bank yang bersangkutan.

Deposito dapat dibedakan sebagai berikut:

a. Depositi berjanka adalah deposito yang dibuat atas nama sendiri dan tidak dapat dipindahtanngankan.

b. Sertifikat deposito adalah deposito yang diterbitkan atas tunjuk dan dapat dipindahtangankan atau diperjualbelikan serta dapaat dijadikan jaminan dalam permohonan kredit.

c. Deposito on call adalah sejeniss deposito berjangka yang pengambilannya dapat dilakukan sewaktu-waktu asalkan memberitahukan bank dua hari sebelumnya.

4. Kredit adalah penyedian uang yang disediakan bank untuk diberikan kepada debitur berdasarkan persetujuan dan perjanjian sehinggga debitur berkewajiban memenuhi kewajibannya untuk mengembalikan pinjaman tersebut sesuai dengan kesepakatan.

5. Jasa-jasa perbankan lainnya adalah jasa-jasa dalam perbankan meliputi pasar uang, kegiatan foreign exchange adalah kegiatan bank dalam melakukan pertukaran atau jual beli mata uang asing atau valute asing (valas), kegiatan pasar modal dan layanan broker adalah layanan jasa bank yang diberikan kepada nasabah untuk melakukan jual beli saham, obligasi, sertifikat danareksa dan surat berharga lainnya dibursa efek.

Penkreditan di Indonesia terasa semakin penting sejalan meningkatannya kebutuhan pelayanan akan jasa-jasa perbankan bagi masyarakat yang lebih luas agar dapat menikmati pelayanan perbankan. Maka peran usaha bank dalam pasal 13 undang-undang nomor 7 tahun 1992 meliputi (suyatno,2007:8):

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

b. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan pemerintah.

c. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI) deposito berjangka, sertifikat deposito, dan atau tabungan pada pihak lainnya.

Bank Pengkreditan Raakyat dilarang:

a. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran.

b. Melakukan kegiatan usaha dalam valuta asing.

c. Melakukan penyertaan modal.

d. Melakukan usaha perasuransiaan.

e. Melakukan kegiatan lain diluar kegiatan usaha.

Pengertian Bank menurut para ahli

a. KBBI ( kamus besar bahasa Indonesia)

Menurut KBBI ( kamus besar bahasa Indonesia ), pengertian bank adalah badan usaha dibidang keuangan yang menarik dan mengeluarkan uang dalam masyarakat terutama memberikan kredit dan jasa dalam lalu lintas pembayaran dan peredaran uang.

b. UU No.14 tahun 1967

UU No.14 tahun 1967 pasal 1 ialah lembaga keuangan uasaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

c. UU RI No.10 tahun 1998

Menurut UU RI No. 10 tahun 1998 tanggal 10 November tentang perbankan (pasal 1 ayat 2), pengertian bank ialah sebuah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lain denga tujuan untuk meningkatkan taraf hidup orang banyak.

d. PSAK No.31

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No.31, Pengertian bank adalah suatu lembaga yang berperan sebagai perantara keuangan terhadap pihak-pihak yang memiliki kelebihan

dana dan pihak-pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran.

e. Melayu SP.Hasibun

Menurut Melayu SP.Hasibun (2004:2), pengertian bank adalah badan usaha yang kekayaannya terutama dalam bentuk asset keuangan (financial assets) serta bermotifkan profitabilitas dan juga social, jadi bukan banyak mencari keuntungan saja.

f. Kasmir

Menurut kasmir (2014). Pengertian bank adalah lembaga keuangan yang kegiatan utamanya menerima simpanan,giro,tabungan dan deposito. Kemudian bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya.

g. A. Abdurrachman

Menurut A. Abdurrachman (2014:6), bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedaarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpangan benda-benda berharga, membiayai usaha perusahaan-perusahaan.

h. G.M.Veryn

Menurut G.M.Veryn (2014:5), pengertian bank adalah suatu badan usaha yang bertujuan untuk memuaskan kebutuhan kredit, bank dengan alat-alat pembayaran sendiri, dengan uang yang diperolehnya dari orang lain, maupun dengan jalan mempredarkan alat-alat penukaran uang berupa uang giral.

2. Fungsi Bank Secara Umum

Seperti yang telah disebutkan pada pengertian Bank di atas, fungsi bank adalah berfungsi menghimpun dana masyarakat dan menyalurkam kembali kemasyarakat untuk tujuan bermacam-macam atau yang dikenal dengan fungsi financial intermediary. Selain itu, ada 3 fungsi Bank secara spesifik (Susilo, Triandoro, dan Santoro) yaitu:

1. Agent of Trust

Kegiatan perbankan dapat berjalan dengan baik hanya jika ada kepercayaan (trust) dari masyarakat. Jika masyarakat sudah percaya kepada Bank, maka mereka tidak akan ragu untuk menitipkan dana miliknya di Bank. Rasa percaya masyarakat bahwa dana yang mereka titipkan di Bank akan selalu aman dan dapat dicairkan kapan saja. Begitu juga sebaliknya, dalam menyalurkan dana titipan tersebut kepada masyarakat dalam bentuk pinjaman adalah berlandaskan kepercayaan dan hukum yang berlaku.

2. Agent of Development

Dalam kegiatan perekonomian ada dua hal yang tidak bisa dipisahkan, yaitu sektor riil dan sektor moneter. Keduanya saling mempengaruhi satu sama lain. Aktivitas Bank menghimpun dan menyalurkan dana masyarakat membuka kesempatan bagi khalayak untuk melakukan kegiatan investasi, distribusi, dan aktivitas ekonomi lainnya yang tidak dapat dipisahkan dari penggunaan uang. ika semua aktivitas tersebut dapat berjalan dengan baik, maka akan memberikan dampak besar pada peningkatan perekonomian masyarakat secara keseluruhan.

3. Agent of Service

Selain menghimpun dan menyalurkan dana, Bank juga memiliki jasa perbankan lainnya yang ditawarkan kepada masayarakat. Seperti yang disebutkan pada pengertian Bank di atas, jasa perbankan tersebut diantaranya adalah jasa pengiriman uang, jasa pembayara, tabungan, kartu kredit, dan lain-lain.

3. Tujuan Bank

Secara umum tujuan perbankan Indonesia adalah untuk membantu pelaksanaan pembangunan nasional demi tercapainya pemerataan, pertumbuhan ekonomi, dan peningkatan kesejahteraan masyarakat.

Berdasarkan tujuan tersebut maka Bank di Indonesia wajib melaksanakan tugas dan fungsinya dengan baik berlandaskan demokrasi ekonomi.

Pada dasarnya kegiatan perekonomian dan pembangungan di Indonesia sangat erat hubungannya dengan perbankan. Jadi, jika selama ini kamu berpikir bahwa Bank bertujuan hanya untuk mendapatkan keuntungan sebesar-besarnya, maka kamu salah besar.

4. Jenis-jenis bank

Dalam Undang-Undang Perbankan disebutkan bahwa kegiatan Perbankan di Indonesia dapat dibagi menjadi bebebrapa jenis. Berdasarkan pengertian Bank di atas, berikut ini adalah jenis-jenis Bank dilihat dari berbagai segi:

1. Jenis-jenis bank

Didalam Undang-Undang Nomor 7 tahun 1992 yang kemudian ditegaskan kembali dalam Undang-Undang Perbankan No. 10 Tahun 1998, jenis bank dilihat dari fungsinya, diantaranya:

a. Bank Sentral, yaitu sebuah badan keuangan milik Negara yang bertanggungjawab dalam mengantur dan mengawasi berbagai kegiatan dilembaga-lembaga keungan dan memastikan agar kegiatan badan-badan keuangan tersebut dapat meningkatkan stabilitas ekonomi.

b. Bank Umum, yaitu bank yank melakukan aktivitas bisnis perbankan secara konvensional dan/atau berdasarkan prinsip syariah islam yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

c. Bank Penkeriditan Rakyat (BPR), yaitu bank yang menjalankan aktivitas perbankan secara konvensional maupun prinsip syariah islam dimana dalam kegiatannya tidak memberikan jasa dibibidang pembayaran, aktivitas BPR hanya mencakup penghimpunan dana dan penyaluran dana saja. Bahkan dalam menghimpun dana, BPR tidak boleh menrima simpanan giro, tidak melakukan klirimg dan transaksi valute asing.

2. Jenis Bank Berasarkan kepemilikannya

Mengacu pada define bank kepemilikan dapat dilihat dari akta pendirian dan penguasaan. Jenis bank tersebut diantaranya:

a. Bank milik Negara; misalnya Bank Central Asia (BNI). Bank Rakyat Indonesia (BRI), Bank Tabungan Negara dan lainnya

b. Bank milik swasta nasional ; misalnya Bank Central Asia (BCA),Bank Danamon, Bank Muamalat, Bank Permata dan lainnya.

c. Bank Milik Asing; Standart Chartered Bank. Citibank dan lainnya.

d. Bank Campuran; Bank Sakura Swadana, Interpacifik Bank, Mitsubishi Buana Bank dan lainnya.

3. Jenis bank berdasrkan statusnya

Maksudnya yaitu ukuran kemampuan sebuah bank dalam memberikan pelayanan kepada masyarakat dari segi jumlah produk, modal, kualitas pelayanan. Jenis bank dintaranya:

a. Bank Devisi, yaitu bank yang dapat bertransaksi diluar negeri atau aktivitas lainnya yang berhubungan dengan mata uang asing, misalnya transfer ke luar negeri, travellers, cheque, inkaso ke luar negeri.

b. Bank Non Devisi, yaitu bank yang memiliki hak untuk melakukan transaksi sebagai bank devisi dengan wilayah operasional terbatas pada Negara-negara tertentu saja.

4. Jenis bank berdasrkan cara menentukan harga

a. Bank dengan prinsip konvesional, yaitu jenis bank yang menggunakan metode penetapan harga sesuai tingkat suku bunga (spread base) dan menghitung biaya-biaya yang diperlukan (fase base).

b. Bank dengan prinsip syariah, yaitu bank yang menerapkan aturan perjanjian sesuai hukum islam dalam penyimpangan dana pembiayaan atau kegiatan lainnya.

J. Pengertian,fungsi dan tujuan kredit 1. Pengertian kredit

“ kredit” diambil dari bahasa yunani „ credere‟ yang artinya kepercayaan akan kebenaran atau „credo‟ yang berarti percaya. Maksudnya si pemberi

kredit bahwa kredit yang disalurkannya pasti akan dikembalikan sesuai perjanjian. Sedangkan bagi si penerima kredit berarti menerima kepercayaan, sehingga mempunyai kewajiban untuk membayar kembali pinjaman tersebut sesuai dengan jangka waktunya.

Sedangkan, Undang-Undang Perbankan RI No 10 Tahun 1998 tentang perbankan menjelaskan bahwa,

“Kredit merupakan penyedian uang/tagihan yang dapat dipersembahkan dengan itu, berdasarkan persetujuan/kesepakatan pinjam- meminjam antara bank dengan pihak yang lain mewajibkan piham peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”

Struktur Kredit

(SUMBER : Y.RAHMAT AKBAR, SE. M.Si) Gambar 2 Struktur kredit

Kredit modal kerja

Kredit investasi Cash loan

Kredit konsumen Kredit

Non cash

Bank garansi

Letter of credit (L/C)

2. Tujuan dan fungsi kredit

Tujuan pemberian kredit adalah:

a. Mencari keuntungan

b. Membantu Usaha Nasabah c. Membantu pemerintah

Prinsipnya, semakin banyak kredit yang disalurkan bank menandakan adanya kecurangan dana dalam rangka peningkatan pembangunan diberbagai sector terutama sector rill:

Pemberian kredit juga memiliki fungsi sebagai berikut:

a. Meningkatkan daya guna uang dan barang

Pemberian kredit menjadikan uang semakin berguna untuk menghasilkan barang dan jasa bagi penerima kredit, sekaligus dapat digunakan debitur untuk mengelola suatu barang yang semula tidak berguna menjadi bermanfaat.

b. Meningkatkan peredaran dan lalu lintas uang

Uang yang diberikan atau disalurkan akan beredar dari suatu wilayah kewilayaan lainnya hingga kedaerah yang kekurangan uang.

c. Meningkatkan pereedaran barang

Barang dari satu daerah ked daerah lainnya dapat beredar, sehingan jumlah barang dari satu wilayah ke wilayah lainnya bertambah.

d. Alat stabilitas ekonomi

Kredit yang diberikan dapat menambah jumlah barang yang diperlukan oleh masyrakat.

e. Meningkatkan gairah kewirausahaan

Penerima kredit dapat meningkatkan gairah kewirausahaan karena adanya tambahan modal yang banyak.

f. Meningkatkan tambahan modal pendapatan

Jika sebuah pabrik diberika kredit, maka akan tercipta lapangan kerja dan mengurangi pengangguran.

g. Meningkatkan hubungan internasional

Pemberian kredit oleh Negara lain dapat meningkat kerja sama diberbagai bidang, sehingga dapat menciptakan perdamaian dunia.

3. jenis kredit

Jenis ktredit dibedakan berdasarkan sudut pandang pendekatan yang kita lakukan, yaitu:

1. Jangka waktu

a. Kredit jangka pendek: paling lama satu tahun.

b. Kredit jangka menengah : antara satu sampai tiga tahun.

c. Kredit jangka panjang: lebih dari tiga tahun.

2. Macam-macam kredit

a. Kredit aspek : kredit bang yang ada hakikatnya hanya merupakan pinjaman uang biasa sebanyak planfond kredit (L3/BMPK)-nya

b. Kredit penjual : barang telah diterima, pembayarannya dilakukan kemudian hari. Misalnya Usance UC.

c. Kredit pembeli : pembayaran telah dilakukan , tetapi barang diterima belakangan atau pembeli dengan uang muka. Misalnya