Nomor Daftar : 355/UN40.7.D1/LT/2014

Rifki M eirizal, 2014

PENGARUH DUE PROFESIONAL CARE DAN KOMPETENSI PROFESIONAL TERHADAP KUALITAS AUDIT

:studi padaBUMN yang berkantor pusat di Kota Bandung

Unipersitas Pendidikan Inodnesia | repository.upi.edu | perpustakaan. Upi.edu

PENGARUH DUE PROFESIONAL CARE DAN KOMPETENSI PROFESIONAL TERHADAP KUALITAS AUDIT

(STUDI PADA BUMN YANG BERKANTOR PUSAT DI KOTA BANDUNG)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh: Rifki Meirizal

0901390

PROGRAM STUDI AKUNTANSI

BANDUNG 2014

LEMBAR PENGESAHAN

PENGARUH DUE PROFESIONAL CARE DAN KOMPETENSI PROFESIONAL TERHADAP KUALITAS AUDIT

(Studi Pada BUMN yang Berkantor Pusat Di Kota Bandung)

Skripsi ini telah disetujui dan disahkan oleh :

Pembimbing,

Drs. H.Tb. Aman Faturachman, Ak.,MM.Ak.,CPA NIP. 195507201987031002

Mengetahui,

Nomor Daftar : 355/UN40.7.D1/LT/2014

Rifki M eirizal, 2014

PENGARUH DUE PROFESIONAL CARE DAN KOMPETENSI PROFESIONAL TERHADAP KUALITAS AUDIT

:studi padaBUMN yang berkantor pusat di Kota Bandung

Unipersitas Pendidikan Inodnesia | repository.upi.edu | perpustakaan. Upi.edu Dr. H. Nono Supriatna, M.Si.

NIP. 19610405 198609 1 001

PENGARUH DUE PROFESIONAL CARE DAN KOMPETENSI

PROFESIONAL TERHADAP KUALITAS AUDIT

(Studi Pada BUMN yang Berkantor Pusat di Kota Bandung)

Oleh Rifki Meirizal

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© 2014 Rifki Meirizal Universitas Pendidikan Indonesia

Agustus 2014

Hak Cipta dilindungi undang-undang.

Rifki M eirizal, 2014

PENGARUH DUE PROFESIONAL CARE DAN KOMPETENSI PROFESIONAL TERHADAP KUALITAS AUDIT

:studi padaBUMN yang berkantor pusat di Kota Bandung

Rifki M eirizal, 2014

PENGARUH DUE PROFESIONAL CARE DAN KOMPETENSI PROFESIONAL TERHADAP KUALITAS AUDIT

:studi padaBUMN yang berkantor pusat di Kota Bandung

Unipersitas Pendidikan Inodnesia | repository.upi.edu | perpustakaan. Upi.edu

DAFTAR ISI BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

2.2 Kerangka Pemikiran... 3.2.5 Teknik Analisis Data dan Pengujian Hipotesis... 3.2.5.1 Uji Validitas...

4.1.1 Gambaran Umum Objek Penelitian ...

4.1.5 Gambaran Hasil Penelitian...

4.1.5.1 Gambaran Variabel Due Profesional Care ... 87

4.1.5.2 Gambaran Variabel Kompetensi Profesional ... 89 4.1.5.3 Gambaran Variabel Kualitas Audit ... 91 4.2 Uji Asumsi Klasik ...

4.2.1 Uji Normalitas... 4.2.2 Uji Multikolinearitas...

4.2.3 Uji Heterokedastisitas...

DAFTAR PUSTAKA... 109

Rifki M eirizal, 2014

PENGARUH DUE PROFESIONAL CARE DAN KOMPETENSI PROFESIONAL TERHADAP KUALITAS AUDIT

:studi padaBUMN yang berkantor pusat di Kota Bandung

Unipersitas Pendidikan Inodnesia | repository.upi.edu | perpustakaan. Upi.edu

ABSTRAK

PENGARUH DUE PROFESIONAL CARE DAN KOMPETENSI PROFESIONAL TERHADAP KUALITAS AUDIT

(STUDI PADA BUMN YANG BERKANTOR PUSAT DI KOTA BANDUNG)

Disusun oleh: Rifki Meirizal

Dosen Pembimbing:

Drs. H. Tb. Aman Faturachman, Ak.,MM.Ak.,CPA

Tujuan penelitian ini adalah untuk mengetahui bagaimana pengaruh due

profesional care terhadap kualitas audit dan bagaimana pengaruh kompetensi

profesional terhadap kualitas audit(Studi kasus pada BUMN yang Berkantor Pusat di Kota Bandung). Metode penelitian yang digunakan dalam penelitian ini adalah metode kuantitatif.

Populasi pada penelitian ini adalah Internal Auditor yang bekerja di BUMN yang berkantor pusat di kota Bandung. Pengambilan sampel menggunakan sampling jenuh. Data yang digunakan data primer yang dikumpulkan dari hasil kuesioner. Dalam menganalisis data, penelitian ini menggunakan analisis statistik yang bernama analisis regresi linear berganda.

Dari Hasil dari penelitian ini bahwa secara simultan variabel due

profesional care dan kompetensi profesional berpengaruh terhadap kualitas audit.

Sedangkan pengujian secara parisal variabel due professional care pada uji t menunjukan bahwa variabel due profesional care berpengaruh terhadap kualitas audit, pengujian secara parsial variabel kompetensi profesional pada uji t menunjukkan bahwa variabel kompetensi profesional berpengaruh terhadap kualitas audit.

Rifki M eirizal, 2014

PENGARUH DUE PROFESIONAL CARE DAN KOMPETENSI PROFESIONAL TERHADAP KUALITAS AUDIT

:studi padaBUMN yang berkantor pusat di Kota Bandung

Unipersitas Pendidikan Inodnesia | repository.upi.edu | perpustakaan. Upi.edu

ABSTRACT

THE EFFECT OF DUE PROFESSIONAL CARE AND PROFESSIONAL COMPETENCE OF QUALITY AUDIT

(STUDY ON STATE - OWNED ENTERPRISESHEADQUARTERED IN BANDUNG)

Proposed by:

RifkiMeirizal

Supervised:

Drs. H. Tb. AmanFaturachman, Ak.,MM.Ak.,CPA

The purpose of this study was to determine the influence of due professional care to audit quality and how the influence of professional competence to audit quality (case study on state-owned enterprises Headquartered in Bandung). The research method used in this study is a quantitative method.

The population in this study was that the Internal Auditor to work in state enterprises headquartered in the city of Bandung. Sampling using saturation sampling. The data used primary data collected from questionnaires. In analyzing the data, this study uses statistical analysis called multiple linear regression analysis.

Rifki M eirizal, 2014

PENGARUH DUE PROFESIONAL CARE DAN KOMPETENSI PROFESIONAL TERHADAP KUALITAS AUDIT

:studi padaBUMN yang berkantor pusat di Kota Bandung

Unipersitas Pendidikan Inodnesia | repository.upi.edu | perpustakaan. Upi.edu

Rifki M eirizal, 2014

PENGARUH DUE PROFESIONAL CARE DAN KOMPETENSI PROFESIONAL TERHADAP KUALITAS AUDIT

:studi padaBUMN yang berkantor pusat di Kota Bandung

Unipersitas Pendidikan Inodnesia | repository.upi.edu | perpustakaan. Upi.edu

BAB I

PENDAHULUAN

1.1Latar Belakang

Badan Usaha Milik Negara atau BUMN merupakan salah satu pelaku

ekonomi dengan misi dan peran yang dimilikinya saat ini menghadapi tantangan kompetensi global. Dengan begitu BUMN memiliki tanggung jawab yang

semakin besar pula untuk menjaga keseimbangan perekonomian Indonesia. Di Indonesia, pembentukan fungsi audit internal merupakan keharusan bagi Badan

Usaha Milik Negara (BUMN), bank, dan lembaga pemerintah. Sistem

pengendalian intern semakin menjadi tumpuan dalam mewujudkan organisasi yang sehat dan berhasil. Kewajiban untuk mengembangkan, menjaga dan

melaporkan sistem pengendalian intern merupakan ketentuan bagi instansi

pemerintah dan BUMN/BUMD, Bank, dan perusahaan publik maupun lembaga yang mendapatkan bantuan dari pemerintah. Auditor internal memberikan sumbangan nyata bagi organisasi dalam memberikan nilai tambah bagi

perusahaan.

Keberadaan auditor internal (Inspektorat dan SPI BUMN/BUMD) adalah untuk membantu manajemen untuk mencapai tujuan organisasi. Auditor internal

(confidentially) dan kompetensi yang harus tercermin dalam prilakunya. Dengan

demikian internal auditor diharapkan dapat memberikan masukan-masukan yang

dapat meningkatkan kinerja perusahaan seperti Laporan Hasil Pemeriksaan

(LHP).

Oleh karena itu auditor internal dituntut untuk bekerja secara professional. Aktivitas pengendalian intern merupakan salah satu kegiatan yang penting dalam perusahaan karena merupakan aktivitas pengendalian dalam perusahaan. Auditor

internal pada masa ini diharapkan tidak hanya berperan sebagai pengawas tetapi sebagai konsultan yang dapat memberikan nilai tambah pada perusahaan, seperti

definisi internal audit yang dinyatakan oleh IPPF (2011) yaitu: ” Internal auditing

is an independent, objective assurance and consulting activity designed to add

value and improve an organization’s operatons. It helps an organization

accomplish its objectives by bringing a systematic, disciplined approach to

evaluate and improve the effectiveness of risk management, control, and

governance processes.” yang artinya: “Kegiatan assurance dan konsultasi yang

independen dan obyektif, yang dirancang untuk memberikan nilai tambah dan

meningkatkan kegiatan operasi organisasi.

Audit internal membantu organisasi untuk mencapai tujuannya, melalui pendekatan yang sistematis dan teratur untuk mengevaluasi dan meningkatkan

efektivitas pengelolaan resiko, pengendalian, dan proses governance.” Maka dari

3

pengelolaan yang kurang tepat akan mengakibatkan kerugian yang besar pada

perusahaan.

Salah satu contoh kasus yang terjadi di indonesia adalah kasus PT Kimia

Farma Tbk yang terjadi pada tahun 2002. Permasalahan yang terjadi di PT Kimia

Farma Tbk, merupakan salah satu bentuk kecurangan yang dilakukan oleh pihak manajemen dengan melakukan manajemen laba yang muncul akibat kesalahan dalam penilaian persediaan barang jadi dan kesalahan pencatatan penjualan untuk

tahun yang berakhir per 31 Desember 2001. Kesalahan tersebut mengakibatkan overstated laba pada laba bersih untuk tahun yang berakhir 31 Desember 2001

sebesar Rp 32,7 miliar yang merupakan 2,3% dari penjualan dan 24,7% dari laba

bersih PT Kimia Farma Tbk. Dari kasus Kimia Farma tersebut terlihat bahwa fungsi pengendalian pada perusahaan tersebut belum berjalan dengan baik, auditor

internal yang tidak menerapkan profesionalisme dalam menjalankan tugasnya.

Kasus lain yang terjadi adalah kasus PT . KAI yang terjadi pada tahun 2005. Permasalahan yang terjadi di PT. KAI, Komisaris Utama PT Kereta Api Indonesia Soemino Eko Saputro menyangkal ada kekeliruan dan penyelewengan dalam laporan keuangan perusahaan tahun 2005. Laporan keuangan sudah dibuat

sesuai syarat dan unsur akuntansi. Tudingan laporan keuangan PT KAI tidak beres

diungkap Hekinus Manao, seorang di antara komisaris BUMN pengelola transportasi publik itu. Hekinus menyatakan, manajemen dan akuntan publik melakukan kekeliruan audit pada penempatan status pajak pertambahan nilai

miliar. Namun hasil audit justru mencatatkan PT KAI meraup laba Rp 6,9 miliar.

Ucapan Hekinus memancing kontroversi yang luas di kalangan akuntan.(

http://news.liputan6.com)

Kasus di atas menunjukkan bagaimana proses tata kelola yang dijalankan dalam suatu perusahaan dan bagaimana peran dari tiap-tiap organ pengawas

dalam memastikan penyajian laporan keuangan tidak salah saji dan mampu menggambarkan keadaan keuangan perusahaan yang sebenarnya. Kasus PT. KAI

berawal dari perbedaan pandangan antara manajemen dan komisaris, khususnya

ketua komite audit dimana komisaris menolak menyetujui dan menandatangani laporan keuangan yang telah diaudit oleh auditor eksternal. Komisaris meminta

untuk dilakukan audit ulang agar laporan keuangan dapat disajikan secara

transparan dan sesuai dengan fakta yang ada. Salah satu faktor yang menyebabkan terjadinya kasus PT. KAI adalah rumitnya laporan keuangan PT. KAI.

Beberapa hal yang diidentifikasi turut berperan dalam masalah pada laporan keuangan PT. KAI Indonesia:

1. Auditor internal tidak berperan aktif dalam proses audit, yang berperan hanya auditor eksternal.

2. Komite audit tidak ikut serta dalam proses penunjukkan auditor sehingga tidak terlibat proses audit.

3. Manajemen (tidak termasuk auditor eksternal) tidak melaporkan kepada komite audit dan komite audit tidak menanyakannya.

5

Dari uraian di atas terlihat adanya suatu kepentingan yang berbeda antara

manajemen dan pemakai laporan keuangan. Laporan keuangan merupakan bentuk pertanggungjawaban manajemen perusahaan kepada pihak-pihak yang

berkepentingan atau para stakeholder. Para stakeholder tersebut adalah pemegang

saham, kreditor, calon investor dan kantor pelayanan pajak. Laporan yang berisi informasi posisi-posisi keuangan perusahaan ini dijadikan dasar pengambilan

keputusan oleh para stakeholder (Mulyadi, 2002). Laporan keuangan yang dijadikan dasar bagi para stakeholder untuk mengambil keputusan harus dapat

dipercaya dan memiliki keandalan. Oleh karena itu kepercayaan yang besar dari

pemakai laporan keuangan inilah yang akhirnya mengharuskan auditor internal memperhatikan kualitas audit yang dihasilkannya.

Kualitas audit dapat dipengaruhi oleh due profesional care dan kompetensi

yang dimiliki oleh seorang auditor dalam menyelesaikan proses audit. De

Anggelo (1981). Mendefinisikan kualitas audit adalah probabilitas dimana

seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran

dalam sistem akuntansi kliennya. Menurut Irahandayani (2003) kualitas auditor

dapat dikelompokan menjadi dua yaitu : berkualitas (dapat

dipertanggungjawabkan) dan tidak berkualitas (tidak dapat

dipertanggungjawabkan).

Due profesional care dipertimbangkan menjadi salah satu faktor yang

dapat mempengaruhi kualitas audit, due professional care memiliki arti

Singgih dan Bawono (2010), mengemukakan bahwa due profesional care adalah

kecermatan dan keseksamaan dalam penggunaan kemahiran profesional menuntut

auditor untuk melaksanakan skeptisme profesional. Sikap auditor yang berpikir kritis terhadap bukti audit dengan selalu mempertanyakan dan melakukan evaluasi terhadap bukti audit. Penggunaan kemahiran profesional dengan cermat dan

seksama memungkinkan auditor untuk memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material, baik yang disebabkan oleh

kekeliruan maupun kecurangan. Auditor harus menggunakan keahlian

profesionalnya dengan cermat dan seksama (due professional care) dan secara hati-hati (prudent) dalam setiap penugasan. Due professional care dapat

diterapkan dalam pertimbangan professional (professional judgment), meskipun

dapat saja terjadi penarikan kesimpulan yang tidak tepat ketika audit sudah dilakukan dengan seksama, penerapan kecermatan dan keseksamaan diwujudkan

dengan dilakukannya review secara kritis pada setiap tingkat supervise terhadap pelaksanaan audit. Kecermatan dan keseksamaan menyangkut apa yang

dikerjakan auditor dan bagaimana kesempurnaan pekerjaan yang telah dihasilkan.

Teori yang menjelaskan bahwa due profesional care mempunyai pengaruh terhadap kualitas audit diungkapkan oleh Mautz dan Sharaf (1961) kesalahan

dapat dideteksi jika auditor memiliki keahlian dan kecermatan. Temuan kesalahan pada laporan keuangan merupakan salah satu hal yang menunjukan kualitas audit dan menunjukan keahlian yang dimiliki tim audit.

Faktor lain yang dapat mempengaruhi kualitas audit adalah kompetensi

7

auditor untuk melakukan audit dengan benar. Dalam melaksanakan audit, seorang

auditor harus memiliki mutu personal yang baik, pengetahuan yang memadai dan

pengalaman kerja yang cukup. Menurut Tubbs (1992) dalam Mabruri dan Winarna (2010) menyatakan bahwa dalam mendeteksi sebuah kesalahan, seorang auditor harus didukung dengan pengetahuan tentang apa dan bagaimana kesalahan

tersebut terjadi.

Teori yang menjelaskan bahwa kompetensi mempunyai pengaruh terhadap

kualitas audit diungkapkan oleh Mulyadi (2008:58) bahwa kompetensi diperoleh

melalui pendidikan dan pengalaman, setiap anggota harus melakukan upaya untuk mencapai tingkatan kompetensi yang akan meyakinkan bahwa kualitas jasa yang

di berikan memenuhi tingkatan profesionalisme tinggi seperti di syaratkan oleh prinsip etika. Sehingga apabila seorang auditor memiliki kompetensi yang baik akan menghasilkan laporan keuangan yang baik dan berkualitas pula.

Penelitian yang terkait hubungan due profesional care dan kompetensi

profesional terhadap kualitas audit mengacu pada penelitian yang dilakukan oleh singgih dan bawono (2010) hasil penelitiannya menunjukan bahwa variable independensi, pengalaman, due profesional care, dan akuntabilitas secara simultan berpengaruh terhadap kualitas audit. juga secara parsial independensi,

due profesional care, dan akuntabilitas berpengaruh terhadap kualitas audit, tetapi

variabel pengalaman tidak berpengaruh terhadap kualitas audit secara parsial. Berbeda dengan hasil penelitian dari Saripudin, Netty Herawaty dan Rahayu (2012) yang menyebutkan bahwa secara parsial variabel due profesional care

care yang dimiliki auditor belum tentu meningkatkan kualitas audit yang

dihasilkan.

Sedangkan penelitian lain yang dilakukan oleh Alim dkk (2007) menyebutkan bahwa variabel kompetensi dan independensi berpengaruh signifikan terterhadap kualitas audit. Berbeda dengan hasil penelitian Nur Irawati

(2011) yang menyebutkan bahwa hanya variabel independensi yang berpengaruh terhadap kualitas audit, sedangkan variable kompetensi tidak berpengaruh.

Due professional care dan kompetensi harus dimiliki auditor dalam

menjalankan setiap penugasan auditnya, hal ini bertujuan untuk menghasilkan laporan audit yang berkualitas sehingga berguna bagi pihak yang berkepentingan.

Penelitian terkait hubungan due profesional care dan kompetensi terhadap

kualitas audit belum banyak diteliti, penelitian ini mengacu pada penelitian yang dilakukan oleh Deva Aprianti (2010) yang berjudul pengaruh kompetensi,

independensi dan keahlian profesional terhadap kualitas audit dengan etika sebagai variabel moderasi. perbedaan penelitian ini terletak pada variable

independen dimana peneliti hanya meneliti variable kompetensi dan due

profesional care dan tidak menggunakan variabel moderasi . Kemudian berbeda

dengan peneliti sebelumnya yang memilih studi kasus di daerah jakarta selatan,

sedangkan peneliti lebih tertarik melakukan penelitian di Kota Bandung, hal ini dikarenakan kota bandung merupakan salah satu kota besar di indonesia yang terdapat banyak kantor pusat BUMN.

Objek penelitian ini adalah auditor internal pada Badan Usaha Milik

9

Maka peneliti tertarik untuk melakukan penelitian yang berjudul “Pengaruh Due Profesional Care dan Komitmen Profesional Terhadap Kualitas Audit (Studi Kasus Pada BUMN yang Berkantor Pusat di Kota Bandung)”

1.2Rumusan Masalah

Berdasarkan latar belakang yang sudah diuraikan diatas, maka

permasalahan yang

akan dibahas dalam penelitian ini, antara lain:

1. Bagaimana gambaran due profesional care pada BUMN yang berkantor

pusat di Kota Bandung?

2. Bagaimana gambaran kompetensi profesional pada BUMN yang berkantor

pusat di Kota Bandung?

3. Bagaimana gambaran kualitas audit pada BUMN yang berkantor pusat di Kota Bandung?

4. Bagaimana pengaruh due profesional care dan kompetensi profesional terhadap kualitas audit pada BUMN yang berkantor pusat di Kota

Bandung ?

5. Bagaimana pengaruh due profesional care terhadap kualitas audit pada BUMN yang berkantor pusat di Kota Bandung ?

6. Bagaimana pengaruh kompetensi profesional terhadap kualitas audit pada

1.3Maksud dan Tujuan Penelitian

Berdasarkan pada rumusan masalah diatas, maka tujuan penelitian ini

adalah untuk :

1. Mengetahui pengaruh due profesional care dan kompetensi profesional terhadap kualitas audit pada BUMN yang berkantor pusat di Kota

Bandung

2. Mengetahui pengaruh due profesional care terhadap kualitas audit pada BUMN yang berkantor pusat di Kota Bandung

3. Mengetahui pengaruh kompetensi profesional terhadap kualitas audit pada BUMN yang berkantor pusat di Kota Bandung

1.4Kegunaan Penelitian

Berdasarkan tujuan yang telah dipaparkan diatas, maka penelitian ini

diharapkan akan bermanfaat, baik secara teoritis maupun praktis. Manfaat yang diharapkan dari penelitian ini, diantaranya :

1.4.1 Kegunaan akademis:

Memberikan kontribusi bagi dunia pendidikan khususnya jurusan

akuntansi agar dapat lebih memberikan dan mengembangkan materi

tentang etika, akuntansi keperilakuan, dan auditing di dalam kurikulum perkuliahan agar dapat menunjang due profesional care para calon auditor

11

1.4.2 Kegunaan praktis:

a. Bagi Badan Usaha Milik Negara yang berkantor pusat di Kota Bandung, hasil penelitian ini diharapkan dapat digunakan sebagai

bahan masukan yang berguna untuk melakukan pembenahan di

tubuh BUMN dari segi audit internal

b. Dapat memberikan masukan yang berharga bagi auditor tentang

pentingnya memperhatikan kompetensi individu yaitu due profesional care dan kompetensi profesional dalam rangka

Rifki M eirizal, 2014

PENGARUH DUE PROFESIONAL CARE DAN KOMPETENSI PROFESIONAL TERHADAP KUALITAS AUDIT

:studi padaBUMN yang berkantor pusat di Kota Bandung

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian pada penelitian ini adalah Badan Usaha Milik Negara

(BUMN) yang berkantor pusat di Kota Bandung.

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Penelitian merupakan kegiatan yang bertujuan untuk mengembangkan

ilmu pengetahuan. Tujuan penelitian tersebut mencakup penemuan masalah dan

pemecahan masalah. Untuk mencapai tujuannya, penelitian menggunakan cara-cara atau prosedur-prosedur tertentu yang disebut metode. Metode penelitian

berisi pengetahuan yang mengkaji ketentuan mengenai cara-cara atau prosedur-prosedur yang digunakan dalam penelitian. Metode penelitian pada dasarnya

merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu, merupakan cara teratur yang digunakan untuk melaksanakan suatu pekerjaan agar tercapai hasil yang baik seperti yang dikehendaki.

45

diperlukan untuk melakukan penelitian mulai dari tahap awal berupa merumuskan

masalah hingga sampai pada tahap pelaporan hasil penelitian. Metode penelitian

yang digunakan peneliti dalam penyusunan skripsi ini adalah metode penelitian asosiatif. Suliyanto (2006) menyebutkan bahwa “riset asosiatif merupakan riset yang bertujuan mengetahui hubungan atau pengaruh antara dua variabel atau lebih.”

3.2.2 Definisi dan Operasionalisasi Variabel 3.2.2.1 Definisi Variabel

Variabel berkenaan dengan apa yang akan diteliti. Variabel merupakan

segala sesuatu yang dapat diberikan berbagai macam nilai dan merupakan

mediator antara konstruk yang bersifat abstrak dengan fenomena nyata yang ada. Variabel dapat diukur dengan berbagai macam nilai tergantung pada konstruk

yang diwakilinya.

Menurut Sugiyono (2006), “variabel penelitian adalah suatu atribut atau

sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya”. Sesuai

dengan judul penelitian ini yaitu “Pengaruh Due Profesional Care dan

Kompetensi Profesional Terhadap Kualitas Audit pada Kantor BUMN di Kota Bandung”, terdapat 2 variabel, yaitu:

Variabel independen merupakan variabel bebas dan variabel yang

menjelaskan atau mempengaruhi variabel yang lain. Dalam penelitian ini, yang

merupakan variabel independen adalah Faktor-Faktor yang dapat mempengaruhi penyelesaian dilema etika yaitu due professional care dan pengalaman auditor.

1. Due Professional Care (X1)

Variabel ini diukur dengan menggunakan instrumen yang dikembangkan oleh Mansur (2007) dan Singgih dan Bawono (2010) yang terdiri dari sikap skeptis dan

kemampuan yang memadai.

2. Kompetensi Profesional

Variabel ini diukur menggunakan instumen yang dikemukakan oleh Moler and

Witt (2003:5-16) yang terdiri dari 1. Pengelolaan staff 2. Pengetahuan, keahlian

dan disiplin 3. Pengawasan 4. Kepatuhan terhadap standar profesioanal 5. Hubungan dan Komunikasi 6. Pendidikan lanjutan 7. Kemahiran profesional

2. Variabel Dependen (Y)

Variabel independen merupakan variabel yang dijelaskan atau dipengaruhi

oleh variabel independen (terikat). Variabel dependen juga disebut sebagai variabel akibat dari adanya variabel independen. Dalam penelitian ini yang

menjadi variabel dependen adalah kualitas audit. Dalam penelitian ini yang menjadi variabel terikat adalah kualitas hasil audit. Menurut Sukriah dkk (2009:13), Kualitas audit adalah kualitas kerja auditor yang ditunjukkan dengan

laporan hasil audit yang dapat diandalkan berdasarkan standar yang telah

47

dalam Alim dkk (2007:2), yaitu sebagai probabilitas di mana seorang auditor

menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem

akuntansi kliennya.

Menurut Sawyer (2006: 262) ada tujuh indikator yang menetukan kualitas audit yaitu objektif, jelas, akurat, singkat, konstruktif, lengkap dan tepat waktu.

3.2.2.2 Operasionalisasi Variabel

Definisi operasional menurut Husein Umar (2003) adalah “penentuan

suatu construct sehingga ia menjadi variabel atau variabel-variabel yang dapat diukur.” Untuk memahami penggunaan variabel dalam penelitian ini, penulis

memberikan batasan-batasan atas variabel yang teliti dengan operasional sebagai

berikut :

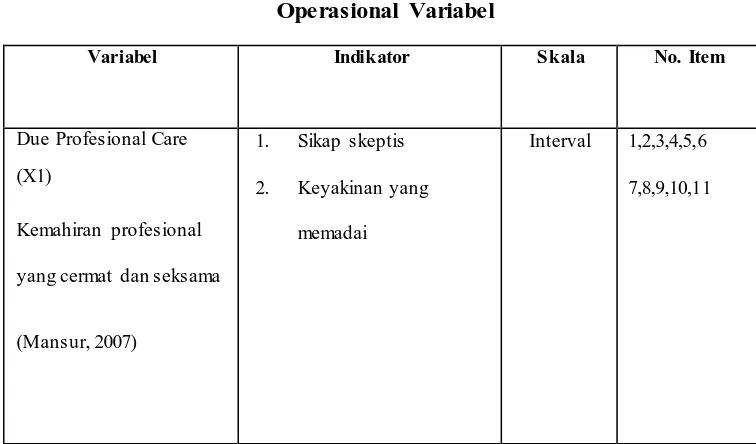

Tabel 3.1 Operasional Variabel

Variabel Indikator Skala No. Item

Due Profesional Care

(X1)

Kemahiran profesional

yang cermat dan seksama

(Mansur, 2007)

1. Sikap skeptis

2. Keyakinan yang

memadai

Interval 1,2,3,4,5,6

Kompetensi Profesional

7. Kemahiran profesional

Interval 1,6

3.2.3 Populasi dan Sampel Penelitian 3.2.3.1 Populasi

Menurut Sugiyono (2006), “Populasi adalah wilayah generalisasi yang

terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu

49

Dalam penelitian ini yang menjadi populasi adalah BUMN yang berkantor

pusat di Kota Bandung.

BUMN yang berkantor pusat di Bandung berjumlah sembilan BUMN,

yaitu:

a. PT Telekomunikasi Indonesia, Tbk b. PT Dirgantara Indonesia

c. PT Len Industri

d. PT Pindad

e. PT Industri Telekomunikasi Indonesia (INTI)

f. PT Pos Indonesia

g. PT Kereta Api Indonesia h. PT Bio Farma

i. PT Perkebunan Nusantara VIII

3.2.3.2 Sampel

Sugiyono (2006) mengemukakan bahwa sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan penelitian tidak mungkin mempelajari semua yang ada pada populasi, misalnya

karena keterbatasan dana, tenaga, dan waktu, maka peneliti dapat menggunakan

sampel yang akan diambil dari populasi itu. Sample dalam penelitian ini adalah BUMN yang berkantor pusat di Kota Bandung sampel dalam penelitian ini menggunakan teknik convenience nonprobability sampling yang artinya

menjadi sampel. Adapun responden dalam penelitian ini adalah auditor internal

yang bekerja di BUMN yang berkantor pusat di Kota Bandung.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data menurut Suharsimi Arikunto (2006) adalah ”mengamati variabel yang akan diteliti dengan beberapa metode diantaranya

adalah interview, tes observasi, kuesioner dan sebagainya”. Dalam penelitian ini

penulis mengumpulkan data dengan cara penggunaan kuesioner (angket).

Sugiyono (2006) mengemukakan “kuesioner merupakan teknik pengumpulan data

yang dilakukan dengan cara memberikan seperangkat atau pertanyaan kepada responden untuk dijawabnya”.

Dalam penelitian ini, penulis berusaha mengumpulkan data primer. Adapun teknik pengumpulan data yang digunakan adalah dengan menggunakan

penelitian Lapangan (Field Research), Penelitian lapangan terutama dimaksudkan untuk memperoleh data primer. Dalam hal ini peneliti berusaha mengumpulkan

data yang akurat dengan cara menyebarkan kuisioner. Penulis memberikan suatu

daftar pertanyaan (kuisioner) yang harus diisi dan diserahkan kembali ke peneliti. Pengisian kuisioner ini berdasarkan atas pengalaman dan pengetahuan pihak yang

bersangkutan sesuai dengan penelitian yang dibutuhkan. Jenis kuisioner yang digunakan adalah kuisioner tertutup, yaitu seperangkat daftar pertanyaan dengan alternatif jawaban yang telah tersedia, dimana responden hanya memilih satu dari

alternatif jawaban tersebut.

51

a. Data yang diperlukan bersifat kuantitatif.

b. Dapat disusun dengan cermat sesuai dengan permasalahan yang

diteliti.

c. Dapat disebar kepada seluruh responden dalam waktu relatif singkat. d. Relatif lebih efisien dari segi waktu dan tenaga, mengingat responden

yang cukup banyak.

3.2.5 Teknik Analisis Data

Dalam penelitian ini peneliti melakukan teknik pengolahan dan analisis data secara kuantitatif dimana data mentah diperoleh dari jawaban responden

terhadap instrumen penelitian (kuesioner) yang disebar harus diolah menjadi data

baku, instrumen penelitian yang dibuat bertujuan untuk mentransformasikan data

kuantitatif agar dapat dianalisis dengan metode statistik yang diterapkan.

Untuk keperluan analisis kuantitatif, maka pemberian skor untuk setiap item digunakan skala Untuk mengukur kedua variabel tersebut dilakukan penyebaran kuisioner kepada responden. Setiap variabel dijabarkan kedalam sub variabel dan selanjutnya kedalam indikator yang kemudian dituangkan kedalam

pertanyaan-pertanyaan tertutup yang disusun dalam suatu daftar pertanyaan.

Setiap indikator dijabarkan kedalam sebuah pertanyaan dan menuangkannya dalam daftar pertanyaan dengan menetapkan Skala Numerical scale pada alternatif jawaban sebagai berikut :

3) Skor 3 untuk jawaban kadang-kadang.

4) Skor 2 untuk jawaban jarang.

5) Skor 1 untuk jawaban Tidak pernah.

Teknik pengukuran yang dilakukan untuk mengubah data-data kualitatif dari kuisioner menjadi suatu urutan data kuantitatif adalah numerical Scale, yang

merupakan suatu pengukuran dengan skala interval. Skala interval digunakan untuk mengukur sifat, pendapat, dan persepsi seseorang atau sekelompok orang

tentang fenomena sosial. Dalam penelitian, fenomena sosial maupun fenomena

alam ini ditetapkan oleh peneliti yang selanjutnya disebut sebagai variabel penelitian (Sugiyono, 2001).

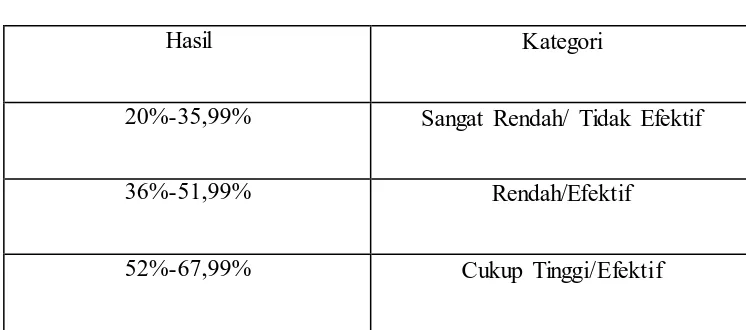

Menurut sugiyono (2010:133) kriteria interpretasi skor berdasarkan jawaban responden dapat ditentukan sebagai berikut, “skor maksimum setiap

kuesioner adalah 5 dan skor minimum adalah 1, atau berkisar antara 20% sampai

100%, maka jarak antara skor yang berdekatan adalah 16%. ((100%-20%)/5).”

Sehingga dapat diperoleh kriteria sebagai berikut:

Tabel 3.2 Interpretasi Skor

Hasil Kategori

20%-35,99% Sangat Rendah/ Tidak Efektif

36%-51,99% Rendah/Efektif

53

68%-83,99% Tinggi/Efektif

84%-100% Sangat Tinggi/Sangat Efektif

Sumber: data diolah

Interpretasi skor ini diperoleh dengan cara membandingkan skor item yang

diperoleh berdasarkan jawaban responden dengan skor tertinggi jawaban kemudian dikalikan 100%.

� � �

� � � ��� � %

Skor item diperoleh dari hasil perkalian antara nilai skala pertanyaan

dengan jumlah responden yang menjawab pada nilai tersebut. Sementara skor

tertinggi diperoleh dari jumlah nilai skala pertanyaan paling tinggi dikalikan dengan jumlah responden secara keseluruhan. Dalam penelitian ini, nilai skala yang paling tinggi adalah 5 dan jumlah responden secara keseluruhan adalah 33,

sehingga skor tertinggi adalah 33 x 5 = 165 untuk masing-masing item pertanyaan.

Setelah adanya analisis data antara hasil kuesioner dan wawancara,

kemudian diadakan perhitungan dari hasil kuesioner agar hasil analisis dapat teruji dan diandalkan. Data primer digunakan dalam penelitian ini perlu diuji validitas

dan reliabilitasnya karena data tersebut berasal dari jawaban responden yang mungkin dapat menimbulkan bias. Hal ini sangat penting karena kualitas data

3.2.5.1 Uji Validitas

Menurut Ghozali (2012:52), uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika

pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan

diukur oleh kuesioner tersebut. Jadi validitas ingin mengukur apakah pertanyaan dalam kuesioner tersebut benar-benar dapat mengukur atau mewakili apa yang hendak kita ukur. Uji signifikansi dilakukan dengan cara membandingkan nilai r

hitung dengan r tabel untuk degree of freedom (df)=n-2, dalam hal ini n adalah jumlah sampel. Untuk menguji apakah masing-masing indikator valid atau tidak,

dapat dilihat dalam tampilan output Cronbach Alpha pada kolom Correlated

Item-Total Correlation. Jika r hitung lebih besar dari r tabel dan nilai positif maka butir

atau pertanyaan atau indikator tersebut dinyatakan valid.

Selanjutnya untuk mengetahui valid tidaknya suatu item dengan

membandingkan data tersebut dengan r kritis. Menurut Sugiyono (2006) menyatakan bahwa:

“Item yang mempunyai korelasi yang positif dengan kriterium (skor total) serta korelasi yang tinggi menunjukan item tersebut mempunyai validitas yang tinggi pula. Biasanya syarat minimum untuk dianggap memenuhi syarat adalah kalau r = 0,3”.

3.2.5.2 Uji Reliabilitas

Uji reliabilitas dapat menunjukan seberapa jauh instrumen dapat memberikan sebuah hasil yang konsisten walaupun pengukuran dilakukan lebih

55

satu pengertian bahwa sesuatu instrumen cukup dapat dipercaya untu digunakan

sebagai alat pengumpul data”. Pengujian reliabilitas instrumen dengan rentang

skor 1-5 menggunakan rumus Alpha Cronbach. Menurut Suharsimi Arikunto

(2006) “rumus alpha digunakan untuk mencari reliabilitas instrumen yang

skornya bukan 1 dan 0, misalnya angket atau soal bentuk uraian”.

Adapun rumus yang dipakai dalam uji reliabilitas ini adalah:

= �

�−

−∑ ��2

��2 (Suharsimi Arikunto, 2006)

Keterangan :

= reliabilitas instrumen

� = banyaknya butir pertanyaan atau banyaknya soal

∑ �� = jumlah varians butir

� = varians total

Dengan degree of freedom (df) = (n-2) dan = 0,70, maka :

1. Jika ralpha positif dan rtabel > ralpha, maka kuisioner sebagai alat ukur

handal/reliable.

2. Jika ralpha positif dan rtabel ≤ ralpha, maka kuisioner dinyatakan tidak

reliable.

dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah

konsisten atau stabil dari waktu ke waktu. Pengukuran reliabilitas pada penelitian

ini dapat dilakukan dengan dua cara yaitu:

1. Repated measure atau pengukuran ulang: di sini objek penelitan akan

disodori soal yang sama pada waktu yang berbeda, dan kemudian dilihat

apakah jawabannya sama atau tidak.

2. One Shot atau pengukuran sekali saja: di sini pengukurannya hanya

sekali dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau

mengukur korelasi antar jawaban pertanyaan. SPSS memberikan fasilitas ini untuk mengukur reliabilitas dengan uji statistik Cronbach Aplha (α).

Suatu konstruk atau variabel dinyatakan reliabel jika memberikan nilai

Cronbach Alpha > 0.70.

3.2.5.3 Uji Asumsi Klasik

Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi sederhana sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Pengujian asumsi klasik yang digunakan terdiri

atas :

1) Uji Normalitas

Untuk melihat normalitas residual adalah dengan melihat grafik histogram yang memandingkan antara data oservasi dengan distribusi yang mendekati

57

histrogram hal ini dapat menyesatkan khususnya untuk jumlah sampel kecil.

Metode yang lebih handal adalah dengan melihat normal probability plot yang

memandingkan distribusi kumulatif dari distribusi normal. Distriusi normal akan membentuk suatu garis lurus diagonal dan ploting data residual normal, maka

garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

Selain itu Imam Ghozali (2009) juga menjelaskan bahwa uji normalitas dengan grafik dapat menyesatkan jika tidak hati-hati secara visual kelihatan

normal, padahal secara statistik bisa sebaliknya. Oleh sebab itu dianjurkan untuk dilengkapi dengan uji statistik. Uji statistik lain yang digunakan untuk menguji

normalitas adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S), uji ini

digunakan untuk melihat apakah spesifikasi model yang digunakan sudah benar atau tidak (Ghozali, 2012:164).

2) Uji Heteroskedastisitas

Uji heteroskedastisitas menurut Imam Ghozali (2009) adalah “uji

heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain.”

Unutuk mendeteksi ada atau tidak adanya heteroskedastisitas adalah dengan melihat grafik plot. Imam Ghozali (2009) mengemukakan bahwa “Melihat

grafik plot antara nilai prediksi variael terkait (dependen) yaitu ZEPRED dengan

dengan mlihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID

dan ZEPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumu X

adalah (Y prediksi-Y sesungguhnya) yang telah di-studentized.”

3) Uji Multikolinearitas

Menurut Suharyadi dan Purwanto (2004), “multikolinearitas adalah

adanya lebih dari satu hubungan linier yang sempurna. Dalam sebuah regresi berganda tidak boleh terjadi multikolinearitas, karena apabila terjadi

multikolinearitas apalagi kolinier sempurna maka regresi dari variabel bebas tidak dapat ditentukan”. Pendeteksiannya dilakukan dengan cara menggunakan

tolerance value dan VIF (variance inflation factor). Jika nilai tolerance value >

0,10 dan VIF < 10, maka tidak terjadi multiko linearitas.

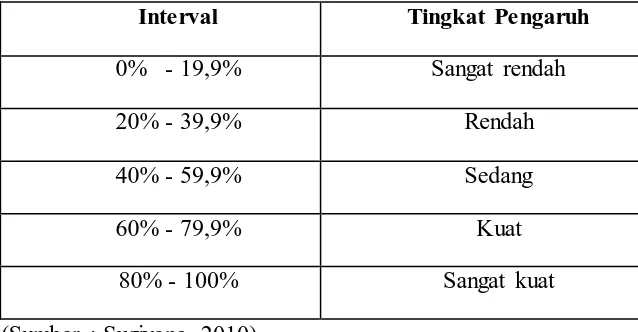

3.2.5.4 Koefisien Determinasi

Koefisien determinasi digunakan untuk mencari besarnya pengaruh variabel independen. Untuk mengetahui besarnya koefisien determinan,

dapat dihitung dengan menggunakan rumus:

KD = r2x 100

Sudjana (2005:246) Keterangan:

KD = Koefisien determinan

59

Keterangan :

KD = 0%, berarti pengaruh Due Profesional Care (variabel X1) dan Kompetensi Profesional (variabel X2) terhadap Kualitas Audit

(variabel Y) sangat rendah.

KD = 100%, berarti pengaruh Due Profesional Care (variabel X1) dan

Kompetensi Profesional (variabel X2) terhadap Kualitas Audit

(variabel Y) sangat tinggi.

Berdasarkan rumus di atas maka hasil perhitungan dapat dikategorikan

dalam kriteria besarnya pengaruh berdasarkan tabel sebagai berikut sebagai berikut:

Tabel 3.3

Kriteria Koefisien Determinasi

Interval Tingkat Pengaruh

0% - 19,9% Sangat rendah

20% - 39,9% Rendah

40% - 59,9% Sedang

60% - 79,9% Kuat

80% - 100% Sangat kuat

3.2.5.5Uji – t

Menurut Sugiyono (2008) uji t pada dasarnya menunjukkan seberapa jauh

pengaruh suatu variabel penjelas secara individual dalam menerangkan variasi variabel terikat. Rumusnya adalah :

r √n-2

t =

√1-r2 Sumber : Sugiyono (2006)

Keterangan :

t = thitung yang selanjutnya dikonsultasikan dengan ttabel

r = korelasi parsial yang ditemukan n = jumlah sampel

Dasar pengambilan keputusan pengujian :

- Jika thitung > ttabel maka H0 ditolak - Jika thitung < ttabel maka H0 diterima

3.2.5.6Uji – f

Menurut Sugiyono (2008 : 264) uji F digunakan untuk menguji variabel- variabel bebas secara bersama-sama terhadap variabel terikat . Selain itu dengan

uji F ini dapat diketahui pula apakah model regresi linier yang digunakan sudah

tepat atau belum. Rumusnya adalah :

R2/k F =

61

Keterangan :

F = Fhitung yang selanjutnya dikonsultasikan dengan Ftabel

R2 = Korelasi parsial yang ditemukan n = Jumlah sampel

k = Jumlah variabel bebas

Dasar pengambilan keputusan pengujian adalah : - Jika Fhitung > Ftabel maka H0 ditolak

- Jika Fhitung < Ftabel maka H0 diterima

3.2.5.7Pengujian Hipotesis

Hipotesis yang akan diuji pada penelitian ini berkaitan dengan ada tidaknya pengaruh variabel independen (X) terhadap variabel dependen (Y).

Hipotesis nol atau null (H0) menyatakan tidak adanya pengaruh dari variabel

independen terhadap variabel dependen. Sedangkan hipotesis alternatif (Ha)

adalah lawan pernyataan dari hipotesis nol yang menunjukkan adanya pengaruh

dari variabel signifikansi diantara variabel yang diuji.

Penelitian ini tidak menggunakan taraf signifikansi dan tidak ada generalisasi dalam hasil penelitian.

Adapun hipotesis penelitian yang peneliti ajukan adalah sebagai berikut:

Pengujian hipotesis dalam penelitian ini menggunakan alat analisis regresi

berganda (multiple regression analysis). Regresi bertujuan untuk menguji

hubungan pengaruh antara satu variabel terhadap variabel lain. Regresi yang memiliki satu variabel dependen dan lebih dari satu variabel independen disebut regresi berganda. Dalam penelitian ini digunakan tingkat signifikansi (ά) 0,05 atau

5 %. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, maka dilakukan pengujian terhadap variabel-variabel penelitian dengan cara menguji

secara simultan melalui uji signifikansi simultan (uji statistik F), yang bermaksud

untuk dapat menjelaskan pengaruh variabel independen terhadap variabel dependen.

Model persamaan regresi berganda, sebagai berikut:

Dimana:

Y : Kualitas Audit

a : Bilangan berkonstanta b : Koefisien regresi X1 : Due Profesional Care

X2 : Kompetensi Profesional

ε = Kesalahan (error)

Y = a + b1X1 + b2X2

63

Penetapan hipotesis nol dan hipotesis alternatif digunakan dengan tujuan

untuk mengetahui ada atau tidaknya pengaruh antara dua variabel X dan variabel

Y. Adapun masing- masing hipotesis adalah sebagai berikut:

H0: α = 0 ; Due Profesional Care dan kompetensi profesional tidak

berpengaruh terhadap kualitas audit

Ha: α ≠ 0 ; Due Profesional Care dan kompetensi profesional berpengaruh

terhadap kualitas audit

Hipotesis 2 (Terdapat pengaruh due profesional care terhadap kualitas audit)

Pengujian hipotesis dalam penelitian ini menggunakan alat analisis regresi

linear. Regresi bertujuan untuk menguji hubungan pengaruh antara satu variabel

terhadap variabel lain.

Selanjutnya, akan dilakukan analisis melalui persamaan regresi linier

sederhana sebagai berikut:

Dimana:

Y : Kualitas audit

a : Bilangan berkonstanta

b : Koefisien regresi X : Due Profesional Care ε : Kesalahan (error)

Dalam penelitian ini digunakan tingkat signifikansi (ά) 0,05 atau 5 %

Artinya tidak ada pengaruh signifikan dari variabel independen secara individual

terhadap variabel dependen. Probabilities value < derajat keyakinan (0,05) maka Ho ditolak dan Ha diterima. Artinya ada pengaruh signifikan dari variabel

independen secara individual terhadap variabel dependen.

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, maka dilakukan pengujian terhadap variabel-variabel penelitian dengan cara menguji

secara parsial melalui uji signifikansi parsial (uji t), yang bermaksud untuk dapat

menjelaskan pengaruh variabel independen terhadap variabel dependen.

Penetapan hipotesis nol dan hipotesis alternatif digunakan dengan tujuan untuk mengetahui ada atau tidaknya pengaruh antara dua variabel X dan variabel

Y, dan seberapa besar pengaruh tersebut. Pada umumnya, formula hipotesis seperti ini jika H0 diterima maka Ha ditolak. Adapun masing-masing hipotesis

adalah sebagai berikut:

H0: α = 0; Due Profesional Care tidak berpengaruh terhadap kualitas audit.

Ha: α ≠ 0; Due Profesional Care berpengaruh terhadap kualitas audit

Hipotesis 3 (Terdapat pengaruh kompetensi profesional terhadap kualitas audit)

Pengujian hipotesis dalam penelitian ini menggunakan alat analisis regresi

linear. Regresi bertujuan untuk menguji hubungan pengaruh antara satu variabel

65

Selanjutnya, akan dilakukan analisis melalui persamaan regresi linier

sederhana sebagai berikut:

Dimana:

Y : Kualitas audit

a : Bilangan berkonstanta b : Koefisien regresi

X : Kompetensi profesional ε : Kesalahan (error)

Penetapan hipotesis nol dan hipotesis alternatif digunakan dengan tujuan

untuk mengetahui ada atau tidaknya pengaruh antara dua variabel X dan variabel Y, dan seberapa besar pengaruh tersebut. Pada umumnya, formula hipotesis

seperti ini jika H0 diterima maka Ha ditolak. Adapun masing-masing hipotesis

adalah sebagai berikut:

H0: α = 0; kompetensi profesional tidak berpengaruh terhadap kualitas audit.

Ha: α ≠ 0; kompetensi profesional berpengaruh terhadap kualitas audit.

Rifki M eirizal, 2014

PENGARUH DUE PROFESIONAL CARE DAN KOMPETENSI PROFESIONAL TERHADAP KUALITAS AUDIT

:studi padaBUMN yang berkantor pusat di Kota Bandung

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai “Pengaruh due

profesional care dan kompetensi profesional terhadap kualitas audit (studi pada

BUMN yang berkantor pusat di kota bandung)”, maka dalam bab ini dapat ditarik

kesimpulan sebagai berikut:

1. Terdapat pengaruh antara due profesional care terhadap kualitas audit. Hal

ini menunjukkan bahwa ketika auditor telah menerapkan due profesional

care dengan baik,maka kualitas audit yang dihasilkan akan semakin baik.

2. Terdapat pengaruh antara kompetensi profesional terhadap kualitas audit. Hal ini menunjukkan bahwa semakin baik kompetensi auditor maka kualitas audit yang dihasilkan oleh auditor tersebut akan semakin baik dan

dapat dipercaya.

3. Terdapat pengaruh antara due profesional care dan kompetensi profesional terhadap kualitas audit. Hal ini menunjukan bahwa ketika auditor telah menerapkan due profesional care dengan baik dan memiliki kompetensi

107

5.2Saran

Berdasarkan hasil penelitian yang telah dilakukan, maka peneliti mengajukan beberapa saran sebagai berikut:

1. Hasil penelitian ini dapat memberi wawasan dan pengetahuan baru bagi

para internal auditor yaitu agar auditor dapat meningkatkan kualitas auditnya. Hasil tersebut berimplikasi pada penugasan auditor dalam

melakukan audit. Dalam proses audit diharapkan auditor internal

meningkatkan rasa percaya diri yang tinggi juga diharapkan lebih cermat dan teliti melakukan audit terhadap semua dokumen dan laporan yang

berhubungan. Selain itu dalam melakukan audit diharapkan memiliki kecakapan dan kemampuan teknis yang memadai dalam bidang akuntansi,

auditor internal juga diharapkan mengikuti perkembangan dalam profesi

akuntan hal ini guna meningkatkan kompetensi yang dimiliki oleh auditor. Diantaranya dengan mengikuti seminar dan pelatihan di bidang akuntansi

dan auditing.

2. Bagi Peneliti selanjutnya, peneliti menyarankan agar dapat menambah jumlah responden dan wilayah penelitian sehingga menambah sebuah

penelitian yang lebih baik dan hasilnya dapat di generalisir, menambahkan

yang digunakan tidak hanya menggunakan kuisioner tapi juga melakukan

Rifki M eirizal, 2014

PENGARUH DUE PROFESIONAL CARE DAN KOMPETENSI PROFESIONAL TERHADAP KUALITAS AUDIT

:studi padaBUMN yang berkantor pusat di Kota Bandung

Unipersitas Pendidikan Inodnesia | repository.upi.edu | perpustakaan. Upi.edu

Daftar Pustaka

Alim, M. Nizarul, Hapsari, Trisni dan Lilik Purwanti. 2007. Jurnal. Pengaruh Kompetensi Dan Independensi Terhadap Kualitas Audit Dengan Etika Auditor Sebagai Variabel Moderasi. Simposium Nasional Akuntansi X.

Makassar.

Arikunto, Suharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta : Rineka Cipta.

Arens, A.A., Elder, R.J., Beasley, .M.S. 2008. Auditing and Assurance Service An

Intergrated Approach, Global Edition.

Arens, A.A., Elder, R.J., Beasley, .M.S. 2012. Auditing and Assurance Service An

Intergrated Approach, 14th Global Edition.

Aprianti, Deva.2010. Pengaruh Kompetensi, Independensi dan Keahlian

Profesional Terhadap Kualitas Audit dengan Etika Auditor Sebagai Variabel Moderasi. Skripsi

Ayuningtyas, Harvita Yulian, Sugeng Pamudji. 2012. Pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas dan Kompetensi Terhadap Kualitas Hasil Audit ( Studi Kasus Pada Auditor Inspektorat Kota/Kabupaten Di Jawa Tengah). Diponegoro Journal Of Accounting. Vol.1 (2): 1-10.

De Angelo, L.E. 1981. Auditor Independence, “Low Balling”, and Disclosure Regulation. Journal of Accounting and Economics 3. Agustus. p. 113-127.

Ely Suhayati., & Siti Kurnia Rahayu. (2010). Auditing, Konsep Dasar dan Pedoman Pemeriksaan Akuntan Publik. Yogyakarta : Graha Ilmu.

Ghozali, Imam. 2012. Aplikasi Analisis Multivariate dengan program SPSS. Edisi 6. Semarang: Universitas Diponegoro.

Hiro Tugiman. 2006. Standar Profesional Audit Internal. Yogyakarta: Kanisius. Husein Umar. 2003. Metodologi Penelitian Untuk Skripsi dan Tesis Bisnis.Jakarta

: PT. Gramedia Pustaka.

Ilmiyati, Feni dan Yohanes Suhardjo. 2012. Pengaruh Akuntabilitas dan Kompetensi Auditor Terhadap Kualitas Audit (Studi Empiris Pada Kantor Akuntan Publik Di Semarang). Juraksi. Vol.1 (1): 43-55.

Institut Akuntan Publik Indonesia. 2011. Standar Profesional Akuntan Publik

(SPAP). Jakarta: Salemba Empat

Irawati, Nur. 2011. Pengaruh Kompetensi dan Independensi Auditor Terhadap Kualitas Audit (Studi Empiris Pada Kantor Akuntan Publik Di Makassar). Skripsi

Januarti, Indira dan Faisal. 2010. Pengaruh Moral Reasoning dan Skeptisme Profesional Auditor Pemerintah Terhadap Kualitas Audit Laporan Keuangan Pemerintah Daerah. Simposium Nasional Akuntansi XIII.

Purwokerto.

Lasmahadi, A. 2002. Sistem Manajemen SDM Berbasis Kompetensi. www.e-psikologi.com

Mabruri, Havidz dan Winarna, Jaka. 2010. “Analisis Faktor-Faktor yang

Mempengaruhi Kualitas Hasil Audit di Lingkungan Pemerintah Daerah ”.

Simposium Nasional XIII. Purwokerto.

Mansur, Tubagus. 2007. Faktor-Faktor yang Mempengaruhi Kualitas Audit Ditinjau dari Persepsi Auditor atas Pelatihan dan Keahlian, Independensi dan Penggunaan Kemahiran Profesional. Tesis Program Studi Magister Sains Akuntansi Universitas Gadjah Mada.

Mardisar, Diani dan Ria Nelly Sari. 2007. Pengaruh Akuntabilitas dan Pengetahuan Terhadap Kualitas Hasil Kerja Auditor. Simposium

110

Mautz, R. K., Ph.d., CPA, Hussein A. Sharaf, Ph.d. 1980. The Philosophy of

Auditing. Cetakan ke-10. American Accounting Association. Florida.

United States of America.

Mayangsari, S. 2003. Pengaruh Keahlian Audit dan Independensi terhadap Pendapat Audit: Sebuah Kuasieksperiman. Jurnal Riset Akuntansi

Indonesia. Vol. 6. No. 1. Januari. p. 1-22.

Mulyadi. 2002. Auditing. Jakarta : Salemba Empat. Mulyadi. 2008. Auditing. Jakarta : Salemba Empat. Mulyadi. 2009. Auditing. Jakarta : Salemba Empat.

Moller, R and Herbert Witt. 2003. Bring’s Modern Internal Auditing. 5th Edition. Jhon Wiley and Sons, Inc New York.

Nirmala, Putri Ariska. 2013. Pengaruh Independensi, Pengalaman, Due Profesional Care, Akuntabilitas, Kompleksi Audit, dan Time Budget

Pressure Terhadap Kualitas Audit (Studi Empiris pada Auditor KAP di

Jawa Tengah dan DIY)

Noviyanti, Suzy. 2008. Skeptisme Profesional Auditor dalam Mendeteksi Kecurangan. Jurnal Akuntansi dan Keuangan Indonesia. Vol. 5 (1): 102-125

Pancawati, Hardiningsih dan Meita Oktaviani Rachmawati . 2009 .Pengaruh Due

Professional Care. Etika dan Tenur Terhadap Kualitas Audit.

Priyatno, Duwi. 2012. Cara Belajar Analisis Data dengan SPSS 20. Yogyakarta : Andi

Purbayu Budi Santosa dan Ashari.2005. Analisis Statistik Dengan Microsoft Excel

dan SPSS.Yogyakarta: Andi.

Sawyer, Larry., Dittenhofer, Mort., & Schineiner, Jim. 2006. Audit Internal Sawyer. Jakarta : Salemba Empat.

Singgih, Elisha Muliani dan Icuk Rangga Bawono. 2010. Pengaruh Independensi, Pengalaman, Due Professional Care dan Akuntabilitas Terhadap Kualitas

Audit (Studi pada Auditor di KAP “Big Four” di Indonesia). Simposium

Sudjana. 2005. Metode Statistika. Bandung: Tarsito

Sugiyono, 2001. Metode Penelitian Bisnis. Cetakan Ke-3. Bandung: CV. Alphabeta.

Sugiyono. 2006. Statistika Untuk Penelitian. Cetakan Ketujuh. Bandung: CV. Alfabeta.

Sugiyono .2010. Metode Penelitian Bisnis. Bandung : Alfabeta Sugiyono. 2012. Metode Penelitian Bisnis. Bandung : Alfabeta

Suharyadi Purwanto. 2004. Statistika Dasar. Jakarta: PT.Raja Grafindo Persada. Sukriah, Ika, Akram dan Biana Adha Inapathy. 2009. Pengaruh Pengalaman

Kerja, Independensi, Obyektifitas, Integritas Dan Kompetensi Terhadap Kualitas Hasil Pemeriksaan. Jurnal Akuntansi Dan Keuangan. Simposium

Nasional Akuntansi XII. Palembang.

Suraida, Ida. 2005. Pengaruh Etika, Kompetensi, Pengalaman Audit dan Risiko Audit Terhadap Skeptisme Profesional Auditor dan Ketepatan Pemberian Opini Akuntan Publik. Sosiohumaniora. Vol.7 (3) : 186-202

Susanto, A.B. 2002. Competency-Based HRM. www.jakartaconsultinggroup.com. The Institute of Internal Auditors. 2011. International Professional Practices

Framework (IPPF) , 2011 Edition

Tuanakotta,T.M. (2011).“Berpikir Kritis dalam Auditing”.Jakarta:Salemba Empat

UPI. 2008. Pedoman Penulisan Karya Ilmiah. Bandung: UPI

Wibowo. Prof, Dr, SE, M.Phil. 2007. Manajemen Kinerja. Jakarta: PT. Rajagrafindo Persada