SKRIPSI

Oleh :

ARIP SETYAGENG 0613315045/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

KINERJ A MANAJ ERIAL DENGAN KOMITMEN ORGANISASI DAN GAYA KEPEMIMPINAN SEBAGAI VARIABEL MODERASI

PADA PT. PLN (PERSERO) APJ SIDOARJ O

yang diajukan :

ARIP SETYAGENG 0613315045/FE/EA

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dr s. Ec. Muslimin MSi

Tanggal : ……….

Mengetahui

Ketua Progr am Studi Akuntansi

KINERJ A MANAJ ERIAL DENGAN KOMITMEN ORGANISASI DAN GAYA KEPEMIMPINAN SEBAGAI VARIABEL MODERASI

PADA PT. PLN (PERSERO) APJ SIDOARJ O

yang diajukan :

ARIP SETYAGENG 0613315045/FE/EA

telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr s. Ec. Muslimin MSi

Tanggal : ……….

Mengetahui

Ketua Progr am Studi Akuntansi

KINERJ A MANAJ ERIAL DENGAN KOMITMEN ORGANISASI DAN GAYA KEPEMIMPINAN SEBAGAI VARIABEL MODERASI

PADA PT. PLN (PERSERO) APJ SIDOARJ O

yang diajukan :

ARIP SETYAGENG 0613315045/FE/EA

disetujui untuk ujian lisan oleh

Pembimbing Utama

Dr s. Ec. Muslimin, MSi

Tanggal : ……….

Wakil Dekan I Fa kultas Ekonomi

dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Pengar uh

Par tisipasi Penyusunan Anggaran Ter hadap Kiner ja Manajer ial Dengan

Komitmen Or ganisasi dan Gaya Kepemimpinan Sebagai Var iabel Moder asi

Pada PT PLN (Per ser o) APJ Sidoar jo”. dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian

persyaratan agar memperoleh gelar Sarjana Ekonomi Program Studi Akuntansi

pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur di Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari

sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu

penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Muslimin, MSi, selaku Dosen Pembimbing yang telah banyak

meluangkan waktunya dalam memberikan bimbingan, pengarahan, dorongan

dan saran untuk penulis.

5. Para dosen dan staff karyawan Fakultas Ekonomi Universitas Pembangunan

7. Buat Mama dan Papaku yang tercinta, serta buat saudara – saudaraku yang

tersayang, tiada kata yang bisa ananda ucapkan, selain kata terima kasih yang

sebanyak - sebanyaknya, karena beliaulah yang selama ini telah memberi

dorongan semangat baik material maupun spiritual, dan memberikan curahan

kasih sayangnya sampai skripsi ini selesai.

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang

telah mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta

kemampuan, memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari

sempurna. Untuk itu penulis mengharapkan kritik dan saran dari berbagai pihak

yang mengarah kepada kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan skripsi ini dapat memberikan

sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu

pengetahuan.

Surabaya, Januari 2012

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ...viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 6

BAB II KAJ IAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 7

2.2. Landasan Teori ... 12

2.2.1. Partisipasi Penyusunan Anggaran ... 12

2.2.1.1. Pengertian Anggaran... 12

2.2.1.2. Fungsi Anggaran... 14

2.2.1.3. Manfaat Anggaran ... 14

2.2.1.4. Macam – Macam Anggaran ... 15

2.2.1.5. Faktor-Faktor Penyusunan Anggaran ... 17

2.2.1.6. Kelemahan Anggaran ... 17

Komitmen Organisasi ... 21

2.2.2.3. Komponen Komitmen Organisasi ... 22

2.2.3. Gaya Kepemimpinan ... 23

2.2.3.1. Pengertian Kepemimpinan ... 23

2.2.3.2. Fungsi Kepemimpinan ... 23

2.2.3.3. Tugas Kepemimpinan ... 24

2.2.3.4. Ciri – Ciri Pemimpin... 24

2.2.3.5. Tingkatan Kepemimpinan ... 25

2.2.3.6. Tipe – Tipe Kepemimpinan... 25

2.2.3.7. Gaya Kepemimpinan ... 26

2.2.3.8. Langkah – langkah Menciptakan Gaya Kepemimpinan ... 27

2.2.4. Kinerja Manajerial... 28

2.2.4.1. Pengertian Kinerja Manajerial... 28

2.2.4.2. Pengukuran Kinerja ... 30

2.2.5. Teori Yang Melandasi Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial ... 31

2.3. Kerangka Pikir ... 36

2.4. Hipotesis ... 37

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Teknik Pengukuran Variabel ... 38

3.1.1. Definisi Operasional ... 38

3.1.2. Teknik Pengukuran Variabel ... 40

3.2. Teknik Penentuan Sampel ... 40

3.2.1. Populasi ... 40

3.2.2. Sampel ... 41

3.3. Teknik Pengumpulan Data ... 41

3.3.1. Jenis dan Sumber Data ... 41

3.3.2. Metode Pengumpulan Data... 42

3.4. Uji Kualitas Data ... 42

3.4.1. Uji Validitas Data ... 42

3.4.2. Uji Reliabilitas ... 43

3.4.3. Uji Normalitas ... 43

3.5. Uji Residual ... 44

3.6. Teknik Analisis Dan Uji Hipotesis ... 45

3.6.1. Teknik Analisis ... 45

4.1.2. Moto, Visi, Misi Dan Tujuan PT. PLN (Persero) ... 48

4.1.3. Bentuk Hukum Perusahaan... 49

4.1.3. Bidang Usaha Perusahaan ... 50

4.2. Deskripsi Hasil Penelitian ... 50

4.3. Teknik Analisis Dan Uji Hipotesis ... 54

4.3.1. Uji Analisis Data ... 54

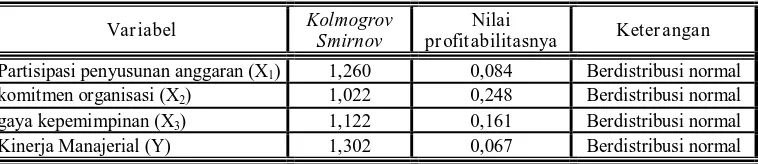

4.3.1.1. Uji Validitas, Reliabilitas Dan Normalitas ... 54

4.3.1.1.1. Uji Validitas ... 54

4.3.1.1.2. Uji Reliabilitas ... 56

4.3.1.1.3. Uji Normalitas ... 57

4.3.2. Teknik Analisis Dan Uji Hipotesis ... 57

4.4. Pembahasan ... 62

4.4.1. Implikasi ... 62

4.4.2. Perbedaan Dengan Penelitian Sebelumnya ... 65

4.4.3. Konfirmasi Hasil Penelitian Dengan Tujuan Dan Manfaat ... 67

4.4.4. Keterbatasan Penelitian ... 67

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 69

5.2. Saran ... 69

DAFTAR PUSTAKA

Tabel. 1.1 Data Rencan Anggaran dan Realisasi Laba Rugi

PT. PLN (Persero) APJ Sidoarjo Tahun 2008 - 2010 ... 5

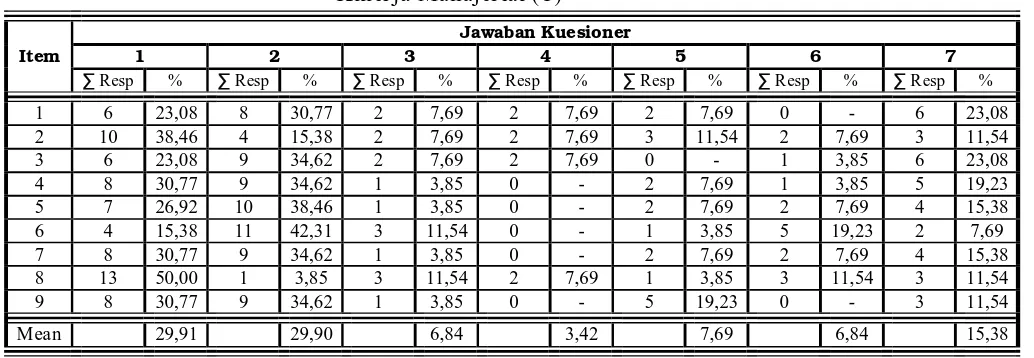

Tabel. 4.1 Rekapitulasi Jawaban Responden Mengenai Partisipasi Penyusunan Anggaran (X1) ... 51

Tabel. 4.2 Rekapitulasi Jawaban Responden Mengenai Komitmen Organisasi (X2) ... 52

Tabel. 4.3 Rekapitulasi Jawaban Responden Mengenai Gaya Kepemimpinan (X3) ... 52

Tabel. 4.4 Rekapitulasi Jawaban Responden Mengenai Kinerja Manajerial (Y) ... 53

4.4.2 Perbedaan Dengan Penelitian Sebelumnya . ... 65

Tabel. 4.5 Hasil Uji Validitas ... 55

Tabel. 4.6 Hasil Uji Reliabilitas ... 56

Tabel. 4.7 Hasil Uji Normalitas ... 57

Tabel. 4.8 Hasil Pendugaan Parameter Uji Residual …... 58

Tabel. 4.9 Hasil Uji Residual Mengenai Nilai Koefisien Determinasi (R2) dan Nilai Koefisien Korelasi (R) ... 59

Tabel. 4.10 Hasil Pendugaan Parameter Uji Residual … ... 60

Halaman

Gambar. 2.1. Skema Model Sebab Pokok Terjadinya Komitmen Dan

Hasil-hasil Komitmen Organisasi ... 22

Oleh :

ARIP SETYAGENG

Abstr ak

Perusahaan PLN adalah perusahaan listrik yang berbadan hukum yang sudah berbentuk Perseroan Terbatas (PT). Setiap tahun PLN terkadang tidak mencapai target karena kenaikan harga pembelian listrik, beban tenaga kerja dan beban lainnya walaupun adanya subsidi dari pemerintah. Untuk mencapai tujuan yang diinginkan perusahaan, diperlukan kemampuan manajerial yang profesional dari seorang manajer. Tuntutan organisasi terhadap kinerja para pemimpin yang baik adalah untuk menjaga eksistensi atau kelangsungan hidup perusahaan. Kinerja yang baik dapat dilihat realisasi laba perusahaan yang telah ditentukan pada awal periode dengan hasil yang dicapai selama periode tertentu. Dari data yang diperoleh dari pihak manajemen perusahaan, mengenai Anggaran dan Realisasi Laba (Rugi) setelah pajak dalam tiga tahun terakhir menunjukkan tidak memenuhi target yang telah ditetapkan di dalam rencan yang telah dianggarkan. Hal ini membuktikan bahwa PT. PLN (Persero) APJ Sidoarjo harus meningkatkan kinerja manajerial dan melakukan evaluasi kinerja pada semua manajer dan seksi-seksinya. Penelitian ini bertujuan untuk mengetahui dan membuktikan serta menganalisis secara empiris pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial dengan komitmen organisasi dan gaya kepemimpinan sebagai variabel moderasi pada PT. PLN (Persero) APJ Sidoarjo.

Sampel yang digunakan dalam penelitan ini 26 responden (seluruh pimpinan yang ikut andil dan berperan penting dalam pengambilan keputusan yang ada pada PT. PLN (Persero) APJ Sidoarjo yang terdiri dari 1 manajer pusat, 3 manajer unit dan 22 seksi), Sedangkan sumber data yang digunakan berasal dari jawaban kuisioner yang disebar pada 26 responden tersebut dan kuesioner tersebut terdiri dari 33 pernyataan yang dibagi menjadi 4 bagian. Data yang diperoleh dianalisis dengan menggunakan Uji Residual.

Dari hasil analisis dapat disimpulkan bahwa hipotesis yang menyatakan diduga bahwa ada pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial dengan komitmen organisasi dan gaya kepemimpinan sebagai variabel moderasi pada PT. PLN (Persero) APJ Sidoarjo, teruji kebenarannya.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perkembangan dunia usaha yang semakin cepat khususnya

pertumbuhan disektor ekonomi, menuntut perusahaan untuk meningkatkan

kinerja dan mengembangkan usahanya agar terus dapat mencapai tujuan

perusahaan. Sejalan dengan itu, perusahaan-perusahaan berusaha melakukan

perbaikan atau perubahan terhadap kualitas dan sarana pengolahan

perusahaan baik dalam perencanaan maupun pengalokasian sumber daya

yang terbatas terutama pada perusahaan PLN.

Perusahaan PLN adalah perusahaan listrik yang berbadan hukum

yang sudah berbentuk Perseroan Terbatas (PT) dalam bidang melayani

penjualan listrik. Perusahaan ini ada campur tangan pemerintah dalam hal

penentuan tarif listrik dan subsidi. Setiap tahun PLN terkadang tidak

mencapai target karena kenaikan harga pembelian listrik, beban tenaga kerja

dan beban lainnya walaupun adanya subsidi dari pemerintah. Perusahaan

PLN ini mempunyai pimpinan operasional yang disebut TOP manajer

dimana seorang manajer harus mempunyai strategi untuk mengatasi

permasalahan yang dihadapi saat ini.. Seorang manajer mempunyai gaya

kepemimpinan tersediri untuk memimpin perusahaan tersebut agar

tercapainya tujuan.

Untuk mencapai tujuan yang diinginkan perusahaan, diperlukan

membuat suatu sistem perencanaan dan pengendalian yang baik agar dapat

mengelola dan mengalokasikan sumber-sumber ekonomi perusahaan secara

sistematis, efektif dan efesien.

Di dalam melaksanakan kegiatan usahanya, perusahaan akan selalu

dihadapkan pada masa depan yang penuh dengan ketidakpastian hingga akan

menimbulkan masalah pemilihan dari berbagai alternative kebijakan yang

akan ditempuhnya dalam melaksanakan kegiatan tersebut. Di samping itu,

dalam pelaksanaan kebijakan yang telah diputuskan tersebut perlu adanya

suatu alat untuk mengkoordinasi semua kegiatan agar dapat berjalan secara

serasi dan terkendali. Untuk keperluan tersebut banyak sarana manajemen

yang dapat dipergunakan dan salah satunya adalah dalam bentuk anggaran

(Muljono, 2002).

Anggaran merupakan salah satu alat yang penting bagi manajemen

untuk penyusunan perencanaan, koordinasi serta pengendalian seluruh

kegiatan dalam suatu perusahaan. Anggaran dapat memperjelas Line of

responsibility dan Line of authority (garis-garis wewenang dan garis-garis

tanggung jawab) dari setiap unit organisasi (Muljono, 2002).

Menurut Schiff dan Lewin (1970), Welsch, Hilton dan Gordon (1996)

dalam Amrul dan Nasir (2002) anggaran merupakan elemen system

pengendalian manajemen yang berfungsi sebagai alat perencanaan dan

pengendalian agar manajer dapat melaksanakan kegiatan organisai secara

lebih efektif dan efesien. Partisipasi yang tinggi dalam penyusunan anggaran

akan meningkatkan kinerja manajerial (Brownell dan Mcinne, 1986) dalam

Proses penyusunan anggaran melibatkan banyak pihak, mulai dari

manajemen tingkat atas (top level management) sampai manajemen tingkat

bawah (lower level management). Anggaran mempunyai dampak langsung

terhadap perilaku (Siegel, 1989) dalam Amrul dan Nasir (2002 : 384).

Komitmen organisasi yang kuat yaitu sebagai kesesuaian dengan

tujuan organisasi dan kemauan berusaha keras untuk kepentingan organisasi

(Angle dan Perry, Porter et al dalam Yowono, 1999:38). Komitmen

organisasi berkaitan dengan keterlibatan, identifikasi serta loyalitas individu

pada organisasi dan tujuan-tujuannya. Komitmen organisasi yang ada

diharapkan dapat meningkatkan kinerja para karyawan karena dengan adanya

komitmen organisasi dapat meningkatkan kesadaran karyawan untuk

menjalankan kerjanya dengan sungguh-sungguh. Komitmen organisasi yang

tinggi menjadikan individu peduli dengan nasib organisasi dan berusaha

berbuat yang terbaik demi kepentingan organisasi. Karyawan yang

mempunyai komitmen yang rendah akan menghasilkan prestasi dan

produktifitas yang rendah pula, karena karyawan tidak bisa mencurahkan

seluruh jiwa, perasaan dan waktu mereka untuk kemajuan perusahaan.

Menurut Amrul dan Nasir (2000: 387) gaya kepemimpinan dilihat

dari sisi perilaku individu dalam menjalankan perusahaan merupakan sarana

untuk mengantisipasi kondisi persaingan yang semakin tajam. Gaya

kepemimpinan yang tepat adalah diarahkan kepada keterbukaan dan lebih

bersifat humanis dalam Coster dan Fertakis (1968), buku muslimah (1998)

disebut dengan consideration. Hasil penelitian juga menunjukkan bahwa gaya

penyusunan anggaran, efektifitas partisipasi sangat berpengaruh oleh gaya

kepemimpinan manajemen (Fidedler dan Chandra, 1987 dalam Amrul dan

Nasir, 2000:387). Faktor utama dalam sukses kepemimpinan adalah gaya

kepemimpinan dasar individu.

Kinerja Manajerial adalah kinerja manajerial dalam kegiatan-kegiatan

manajerial yang meliputi : perencanaan, investigasi, pengkoordinasian,

evaluasi, pengawasan, pengaturan staf (staffing), negoisasi dan

perwakilan/representasi (Mahoney et al, 1963) dalam Riyadi (2000:141).

Tuntutan organisasi terhadap kinerja para pimpinan yang baik adalah untuk

menjaga eksistensi atau kelangsungan hidup perusahaan. Kinerja yang baik

dapat dilihat dari realisasi laba perusahaan yang telah ditentukan pada awal

periode dengan hasil yang dicapai selama periode tersebut.

Dalam penelitian ini perusahaan yang menjadi obyek peneliti adalah

PT. PLN (Persero) APJ Sidoarjo, data pada PT. PLN (Persero) APJ Sidoarjo

Anggaran dan Realisasi Laba (rugi) setelah pajak dalam tiga tahun terakhir

menujukkan sebagai berikut:

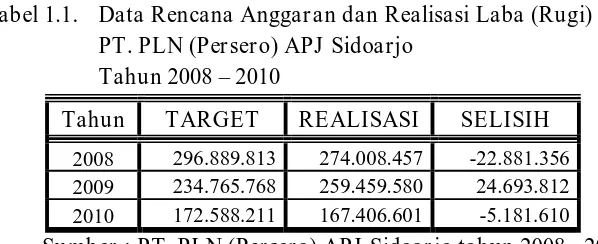

Tabel 1.1. Data Rencana Anggar an dan Realisasi Laba (Rugi) PT. PLN (Per ser o) APJ Sidoarjo

Tahun 2008 – 2010

Tahun TARGET REALISASI SELISIH

2008 296.889.813 274.008.457 -22.881.356

2009 234.765.768 259.459.580 24.693.812

2010 172.588.211 167.406.601 -5.181.610

Sumber : PT. PLN (Per ser o) APJ Sidoar jo tahun 2008 - 2010

Berdasarkan tebel 1.1 data di atas, dapat diketahui bahwa pada tahun

2008 tidak memenuhi target atau kurang dari target sebesar Rp 22.881.356,-,

Rp 24.693.812,-. Pada tahun 2010 tidak memenuhi target kembali yang

telah dianggarkan atau kurang dari target sebesar Rp 5.181.610,-. Hal ini

membuktikan bahwa PT. PLN (Persero) APJ Sidoarjo harus meningkatkan

kinerja manajerial dan melakukan evaluasi kinerja pada semua manajer dan

seksi-seksinya.

Atas dasar latar belakang permasalahan diatas timbul ketertarikan

peneliti untuk mengadakan penelitian dengan judul : “Pengar uh Par tisipasi

Penyusunan Anggar an Terhadap Kiner ja Manajer ial Dengan Komitmen

Or ganisasi, dan Gaya Kepemimpinan Sebagai Var iabel Moder asi Pada

PT PLN (Per ser o) APJ Sidoar jo”.

1.2. Per umu san Masalah

Atas dasar latar belakang diatas, maka penelitian ini mempunyai

perumusan masalah sebagai berikut :

Apakah ada pengaruh partisipasi penyusunan anggaran terhadap

kinerja manajerial dengan komitmen organisasi dan gaya kepemimpinan

sebagai variabel moderasi pada PT. PLN (Persero) APJ Sidoarjo?

1.3. Tujuan Penelitian

Atas dasar latar belakang dan perumusan masalah diatas tujuan dari

penelitian ini adalah sebagai berikut :

Untuk mengetahui dan membuktikan serta menganalisis secara

empiris pengaruh partisipasi penyusunan anggaran terhadap kinerja

manajerial dengan komitmen organisasi dan gaya kepemimpinan sebagai

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi semua pihak, yaitu

antara lain :

a. Bagi Peneliti

Memberi gambaran secara realistis tentang permasalahan yang

dihadapi oleh perusahaan dengan ilmu pengetahuan yang pernah

dipelajari sehingga akan membuka wawasan berpikir dalam memecahkan

permasalahan yang ada dalam praktek dunia usaha.

b. Bagi Akademisi

Dapat dipergunakan sebagai referensi, tambahan khasanah

kepustakaan dan bahan masukan bagi peneliti yang akan melakukan

penelitian yang sama dimasa yang akan datang untuk dapat memahami

kebutuhan dunia usaha dan menjawab tantangan globalisasi.

c. Bagi Praktisi

Hasil penelitian ini diharapkan akan membantu manajemen

perusahaan untuk mengevaluasi dan menggunakan hasil penelitian untuk

meningkatkan efektifitas anggaran perusahaan, terutama dalam efektifitas

BAB II

KAJ IAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian sebelumnya yang pernah dilakukan oleh pihak lain dan

dapat dipakai sebagai bahan masukan dan kajian yang terkait dengan

penelitian ini, telah dilakukan oleh

1. Sumar no (2005).

a. Judul

Pengar uh Komitmen Organisasi Dan Gaya

Kepemimpinan Ter hadap Hubungan Antar a Par tisipasi

Penyusunan Anggar an Dan Kiner ja Manajer ial.

b. Permasalahan

1). Apakah terdapat pengaruh yang signifikan antara kinerja

manajerial dan partisipasi penyuusnan anggaran ?

2). Apakah terdapat pengaruh komitmen organisasi terhadap

hubungan kinerja manajerial dan partisipasi penyusunan

anggaran?

3). Apakah terdapat pengaruh gaya kepemimpinan terhadap

hubungan antara partisipiasi penyusunan anggaran dan kinerja

manajerial ?.

c. Kesimpulan

1). Terdapat pengaruh negatif yang signifikan antara kinerja

2). Pengaruh komitmen organisasi terhadap hubungan kinerja

manajerial dan partisipasi penyusunan anggaran adalah positif

dan signifikan

3). Pengaruh gaya kepemimpinan terhadap hubungan antara

partisipiasi penyusunan anggaran dan kinerja manajerial adalah

tidak signifikan.

2. Amr ul dan Nasir (2002)

a. Judul

Pengar uh Gaya Kpemimipinan dan Ketidakpastian

Lingkungan Terhadap Hubungan Anatar a Par tisipasi

Penganggaran dengan Senjangan Anggar an.

b. Permasalahan

”Apakah gaya kepemimpinan dan ketidakpastian lingkungan

berpengaruh terhadap hubungan antara partisipasi penyusunan

anggaran dengan senjangan anggaran ?”.

c. Kesimpulan

1). Hubungan pasrtisipasi terhadap senjangan anggaran adalah

positif dan signifikan. Partisipasi yang tinggi dalam

penyusunan anggaran akan meningkatkan senjangan anggaran.

Kesesuaian antara partisipasi penyusunan anggaran dengan

faktor kontinjen ketidakpastian lingkungan berpengaruh

terhadap senjangan anggaran juga signifikan didukung dengan

2). Hasil uji pengaruh gaya kepemimpinan terhadap hubungan

partisipasi dengan senjangan anggaran tidak memperoleh

dukungan yang signifikan terhadap hipotesis kesesuaian antara

pastisipasi penyusunan anggaran dengan kontinjen

ketidakpastian lingkungan berpengaruh terhadap senjangan

anggaran.

3. Riyadi (2000)

a. Judul

Motivasi dan Pelimpahan Wewenang sebagai Var iabel

Moder ating dalam Hubungan Antar a Par tisipasi Penyusunan

Anggar an Dan Kiner ja Manajer ial.

b. Permasalahan

Apakah motivasi dan derajat pelimpahan wewenng dalam

organisasi yang berfungsi sebagai variabel moderating

mempengaruhi hubungan antara partisipasi penyusunan anggaran

dengan kinerja manajerial ?“

c. Kesimpulan

1). Interaksi antara partisipasi penyusunan anggaran dengan

motivasi tidak signifikan. Hal ini berarti bahwa motivasi para

manajer tidak mempengaruhi hubungan antara partisipasi

penyusunan anggaran denan kinerja manajerial

2). Interaksi antara patisipasi penyusunan anggaran dengan

mempengaruhi kinerja manajerialdengan tingkat signifikan p<

0,05. Hasi ini pula menunjukkan bahwa semakin tinggi tingkat

desentralisasi yang diberikan pada manajer dalam

berpartisipasi pada proses penyusunan anggaran akan

mengakibatkan kinerja manajerial yang semakin tinggi pula.

4. Yuwono (1999)

a. Judul

Pengar uh Komitmen Or ganisasi dan Ketidakpastian

Lingkungan ter hadap Hubungan Antar a Par tisipasi Anggar an

dengan Kesenjangan Anggar an.

b. Permasalahan

1). Apakah partisipasi yang tinggi dalam penyusunan anggaran

akan meningkatkan senjangan anggaran

2). Apakah komitmen organisasi mempengaruhi hubungan antara

partisipasi anggaran dengan senjangan anggara?

3). Apakah ketidakpastian lingkungan terhadap hubungan antara

partisipasi anggaran dengan senjangan anggaran?

c. Kesimpulan

1). Partisipasi anggaran berpengaruh positif terhadap senjangan

anggaran..

2). Partisipasi dengan komitmen organisasi terhadap senjangan

anggaran bersifat negatif, karena tidak signifikan..

3). Terdapat hubungan positif antara ketidakpastian lingkungan

5. Rahayu (1999).

a. Judul

Pengar uh Ketidak pastian Lingkungan Terhadap

Par tisipasi Penganggar an dan Kiner ja Manajer ial.

b. Permasalahan

”Apakah ketidakpastian lingkungan menguatkan pengaruh

partisipasi penganggaran terhadap kinerja manajerial ?”.

c. Kesimpulan

Hasil penelitian membuktikan bahwa partisipasi

penganggaran berpengaruh terhadap kinerja manajerial, sekaligus

mendukung penelitian-penelitian terdahulu. Akan tetapi, penelitian

ini tidak berhasil membuktikan hipotesa bahwa ketidakpastian

lingkungan menguatkan pengaruh partisipasi penganggaran

terhadap kinerja manajerial.

6. Wijaya (2010)

a. Judul

Gaya Kepemimpinan Sebagai Var iabel Moder ating

Dalam Hubungan Antara Par tisipasi Penyusunan Anggar an

Dan Kiner ja Manajer ial Pada PT. Mitr a Bali Indah (MBI).

b. Permasalahan

1). Apakah partisipasi penyusunan anggaran berpengaruh terhadap

kinerja manajerial pada PT. Mitra Bali Indah (MBI), (2)

2). Apakah partisipasi penyusunan anggaran berpengaruh terhadap

kinerja manajerial yang dimoderatori oleh gaya kepemimpinan

c. Kesimpulan

1). Partisipasi penyusunan anggaran memberikan kontribusi positif

yang nyata terhadap peningkatan kinerja manajerial, sehingga

H1 teruji kebenarannya

2). Gaya kepemimpinan bukanlah variabel yang memoderasi

hubungan partisipasi penyusunan anggaran dengan kinerja

manajerial, sehingga H2 tidak teruji kebenarannya.

2.2. Landasan Teor i

2.2.1. Par tisipasi Penyusunan anggar an

2.2.1.1.Penger tian Anggaran

Untuk mengetahui pengertian dari anggaran maka dapat

dikemukakan dalam beberapa pendapat antara lain menurut Adisaputro

dan Asri (1992:6), anggaran adalah suatu pendekatan yang formal dan

sistematis daripada pelaksanaan tanggung jawab manajemen di dalam

perencanaan, koordinasi dan pengawasan.

Perbedaan antara anggaran (budget) dengan penganggaran

(budgeting). Anggaran (budget) merupakan hasil yang diperoleh setelah

menyelesaikan tugas perencanaan. Sedangkan penganggaran (budgeting)

merupakan suatu proses dari tahap persiapan yang diperlukan sebelum

penyusunan rencana, pengumpulan berbagai data dan informasi yang

perlu pembagian tugas perencanaan serta penyusunan rencananya sendiri.

Demikianlah perbedaan dari anggaran dengan penganggaran.

Menurut buku Adisaputro dan Asri (1992:7), hal yang harus

realistis, luwes dan kontinyu. Luwes artinya tidak terlalu kaku,

mempunyai peluang untuk disesuaikan dengan keadaan yang mungkin

berubah. Sedangkan kontinyu, artinya membutuhkan perhatian secara

terus-menerus, dan tidak merupakan suatu usaha yang insidentil. Selain

itu perlu pula diperhatikan bahwa perusahaan menyusun anggaran karena

perusahaan yakin bahwa dirinya mempunyai kemampuan untuk

melaksanakan sistem manajemen ilmiah, mempunyai kemampuan untuk

memberikan motivasi kepada anggota-anggotanya, dan mempunyai

kemampuan untuk mendorong adanya partisipasi.

Anggaran (budget) adalah kemampuan utama dari perusahaan

keuangan untuk masa depan dengan memuat tujuan dan tindakan yang

akan dilakukan untuk mencapai tujuan tersebut (Hansen dan Mowen,

1997 : 350).

Anggaran merupakan elemen sistem pengendalian manajemen

yang berfungsi sebagai alat perencanaan dan pengendalian agar manajer

dapat melaksanakan kegiatan organisasi secara lebih efektif dan efesien

berdasarkan pendapat (Schiff dan lewin, 1970; Welsch, Hilton dan

Gordon, 1996) dalam Amrul dan Nasir (2002 : 384). Anggaran digunakan

oleh manajer tingkat atas sebagai suatu alat untuk dapat menjelaskan

tujuan-tujuan organisasi ke dalam dimensi kuantitatif dan waktu, serta

mengkomunikasikannya kepada manajer tingkat bawah sebagai rencana

kerja jangka panjang maupun jangka pendek. Sasaran anggaran dapat

dicapai memalui pelaksanaan serangkaian aktivitas yang ditetapkan

sebelumnya dalam bentuk anggaran.

Pendapat Yuwono (1999 : 37) anggaran yaitu sebuah rencana

mencapai tujuan. Berdasarkan Nafarin (2004 : 12) anggaran adalah suatu

rencana keuangan periodik yang disusun berdasarkan program yang telah

disahkan. anggaran (budget) juga merupakan rencana tertulis mengenai

kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan

umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu.

2.2.1.2.Fungsi Anggar an

Berdasarkan buku Nafarin (2004 : 20), anggaran memiliki fungsi

yang sama dengan manajemen yang meliputi :

1. Perencanaan (Planning)

Anggaran merupakan alat perencanaan tertulis yang menuntut

pemikiran teliti, karena anggaran memberikan gambaran yang lebih

nyata/jelas dalam unit dan uang.

2. Pelaksanaan (Coordinating)

Anggaran merupakan pedoman dalam pelaksanaan pekerjaan,

sehingga pekerjaan dapat dilaksanakan secara selaras dalam mencapai

tujuan (laba).

3. Pengawasan (Controllong)

Anggaran merupakan alat pengendalian/pengawasan (controlling).

2.2.1.3.Manfaat Anggaran

Berdasarkan buku Nafarin (2004 : 15), Manfaat dengan membuat

anggaran sebagai berikut :

1. Segala kegiatan dapat terarah pada pencapaian tujuan bersama.

3. Sebagai motivasi pegawai.

4. Menimbulkan rasa tanggung jawab pada pegawai.

5. Sumber daya, seperti tenaga kerja, perelatan, dan dana dapat

dimanfaatkan seefisien mungkin.

6. Alat pendidikan para menajer.

2.2.1.4.Macam-macam Anggaran

Berdasarkan Nafarin (2004 : 22), anggaran dapat dikelompokkan

dari beberapa sudut pandang berikut ini :

1. Berdasarkan penyusunan, anggaran terdiri dari :

a. Anggaran Variabel, yaitu anggaran yang disusun berdasarkan

interval (kisar) kapasitas (aktivitas) tertentu dan pada intinya

merupakan suatu seri anggaran yang dapat disesuaikan pada

tingkat-tingkat aktivitas (kegiatan) yang berbeda.

b. Anggara tetap, yaitu anggaran yang disusun berdasarkan suatu

tingkat kapasitas tertentu. Anggaran tetap disebut juga anggaran

statis.

2. Berdasarkan Cara penyusunan, anggaran terdiri dari :

a. Anggaran periodic adalah anggaran yang disusun untuk satu

periode tertentu, pada umumnya satu tahun yang disusun setiap

akhir periode anggaran.

b. Anggaran kontinu adalah anggaran yang dibuat untuk

memperbaiki anggaran yang telah dibuat sebelumnya oleh

3. Berdasarkan jangka waktu, anggaran terdiri dari :

a. Anggaran jangka pendek (anggaran taktis) adalah anggaran yang

dibuat dengan jangka waktu paling lama sampai satu tahun.

b. Anggaran jangka panjang (anggaran strategis) adalah anggaran

yang dibuat untuk jangka waktu lebih dari satu tahun.

4. Berdasarkan bidangnya, anggaran terdiri dari :

a. Anggaran operasional adalah anggaran untuk menyusun anggaran

laporan laba rugi.

b. Anggaran keuangan adalah anggaran untuk menyusun anggaran

neraca.

5. Berdasarkan kemampuan menyusun, anggaran terdiri dari :

a. Anggaran komprehensif adalah merupakan suatu rangkaian dari

berbagai macam – macam anggaran yang dibuat dan disusun

secara lengkap.

b. Anggaran parsial adalah anggaran yang disusun tidak secara

lengkap, anggaran yang hanya menyusun bagian anggaran

tertentu saja.

6. Berdasarkan fungsinya, anggaran terdiri dari :

a. Anggaran apropriasi (appropriation budget) adalah anggaran yang

dibentuk bagi tujuan tertentu dan tidak boleh digunakan untuk

tujuan lain.

b. Anggaran kinerja (performance budget) adalah anggaran yang

disusun berdasarkan fungsi kegiatan yang dilakukan dalam

2.2.1.5.Fak tor -faktor Penyusunan Anggar an

Berdasarkan buku Nafarin (2004 : 12), faktor-faktor dalam

penyusunan anggaran antara lain :

1. Pengetahuan tentang tujuan dan kebijakan umum perusahaan.

2. Data tahun sebelumnya.

3. Kemungkinan perkembangan kondisi ekonomi.

4. Pengetahuan tentang taktik, strategi pesaing, dan gerak-gerik pesaing.

5. Kemungkinan adanya perubahan kebijakan pemerintah.

6. Penelitian untuk pengembangan perusahaan.

2.2.1.6.Kelemahan Anggar an

Berdasarkan buku Nafarin (2004 : 16), anggaran memiliki

kelemahan, yaitu :

1. Anggaran dibuat berdasarkan taksiran dan asumsi, sehingga

mengandung unsur ketidakpastian.

2. Menyusun anggaran yang cermat memerlukan waktu, uang, dan

tenaga yang tidak sedikit, sehingga tidak semua perusahaan mampu

menyusun anggaran secara lengkap (komprehensif) dan akurat.

3. Pihak yang merasa dipaksa untuk melaksanakan anggaran dapat

menggerutu dan menentang, sehingga pelaksanaan anggaran dapat

menjadi kurang efektif.

2.2.1.7.Par tisipasi Dalam Penyusunan Anggar an

Proses penyusunan anggaran pada dasarnya merupakan proses

peran untuk melaksanakan kegiatan pencapaian sasaran yang ditetapkan

dalam anggaran (Rahayu, 1999 : 123). Partisipasi bawahan dalam

penyusunan anggaran dan peran anggaran sebagai pengukur kinerja

memiliki kaitan yang cukup erat. Pendapat Brownell (1982b) dalam

Riyadi (2000:137) mengemukakan umumnya partisipasi dinilai sebagai

pendekatan manajerial yang dapat meningkatkan kinerja anggota

organisasi. Adapun partisipasi adalah suatu proses pengambilan

keputusan bersama-sama oleh dua pihak atau lebih yang mempnyai

dampak masa depan bagi pembuat keputusan. Partisipasi anggaran berarti

keikutsertaan manajer operasi dalam memutuskan bersama dengan komite

anggaran mengenai rangkaian kegiatan dimasa yang akan datang, yang

akan ditempuh oleh manajer/pimpinan dalam pencapaia sasaran.

Partisipasi merupakan teknik manajemen yang efektif karena

dengan adanya partisipasi, para manajer dapat menerima dan

melaksanakan secara penuh tanggung jawab atas anggaran yang telah

disusun, sehingga pada akhirnya dapat mempengaruhi prestasi kerjanya

(Mulyadi, 1993 : 513). Partisipasi anggaran akan menimbulkan adanya

kecukupan anggaran dan kemudian mempengaruhi kinerja (Nouri dan

Parker, 1998) dalam Sumarno (2005 : 588).

Partisipasi secara luas pada dasarnya merupakan proses

organisasional dimana para individu terlibat dan mempunyai pengaruh

dalam pembuatan keputusan serta mempunyai pengaruh secara langsung

terhadap para individu tersebut. Dalam konteks yang lebih spesifik,

individu, yang kinerjanya dievaluasi dan memperoleh penghargaan

berdasarkan target anggaran, terlibat dan mempunyai pengaruh dalam

penyusunan target anggaran (Brownell dalam Yuwono, 1999 : 36).

Seperti yang dikemukakan Milani (Yuwono, 1999 : 38), bahwa tingkat

keterlibatan dan pengaruh bawahan dalam proses penyusunan anggaran

merupakan faktor utama yang membedakan anggaran partisipatif dan

anggaran non partisipatif. Aspirasi bawahan lebih diperhatikan dalam

proses penyusunan anggaran partisipatif dibandingkan dengan anggaran

non partisipatif.

Dengan menyusun anggaran secara partisipasi diharapkan kinerja

para manajer akan meningkat. Hal ini didasarkan bahwa suatu tujuan

yang dirancang secara partisipatif disetujui, maka karyawan akan

menginternalisasikan tujuan atau standar yang ditetapkan, dan karyawan

juga memiliki rasa tanggung jawab pribadi untuk mencapainya karena

mereka ikut serta terlibat dalam penyusunan anggaran (Melani, 1975 ;

dalam Rahayu 1999 : 124)

2.2.2. Komitmen Or ganisasi

Pada dasarnya komitmen seseorang terhadap organisasi/perusahaan

seringkali menjadi isu yang sangat penting. Sangat pentingnya hal tersebut,

maka beberapa organisasi memasukkan unsur komitmen sebagai salah satu

syarat untuk memegang suatu jabatan/posisi dalam pekerjaan. Meskipun hal

tersebut sudah umum, namun tidak jarang perusahaan maupun pegawai

pemahaman tentang komitmen organsiasi sangat penting agar tercipta

kondisi kerja yang kondusif sehingga perusahaan dapat berjalan secara

efektif dan efesien (Kuntjoro, 2002).

2.2.2.1 Penger tian Komitmen Or ganisasi

Mowday, dkk, (1982:27) dalam Kuntjoro (2002) berpendapat,

komitmen organisasi sebagai kekuatan yang bersifat relatif dari individu

dalam mengidentifikasikan keterlibatan dirinya kedalam bagian

organisasi. Hal ini dapat ditandai dengan tiga hal, yaitu :

1. Penerimaan terhadap nilai-nilai dan tujuan organisasi.

2. Kesiapan dan kesediaan untuk berusaha dengan sungguh-sungguh

atas nama organisasi.

3. Keinginan untuk mempertahankan keanggotaan di dalam organisasi

(menjadi bagian dari organisasi).

Pendapat Chairy (2002:1), komitmen organisasi merupakan salah

satu tingkah laku dalam organisasi yang banyak dibicarakan dan diteliti,

baik sebagai variabel terikat, variabel bebas, maupun variabel mediator.

Komitmen organisasi yang kuat akan mendorong individu berusaha keras

mencapai tujuan organisai (Angel dan Perry, 1981 ; Porter et. Al, 1974)

dalam Sumarno (2005).

Pendapat dari Steers (1985 : 50) dalam Kuntjoro (2002),

komitmen organisasi sebagai rasa identifikasi, keterlibatan dan loyalitas

yang dinyatakan oleh seorang pegawai terhadap organisasinya. Steers

dimana pegawai sangat tertarik terhadap tujuan, nilai-nilai, dan sasaran

organisasi. Karena pegawai yang menunjukkan komitmen yang tinggi

memiliki keinginan untuk memberikan tenaga dan tanggungjawab yang

lebih dalam menyongkong keberhasilan dalam organisasinya tempat

bekerjanya.

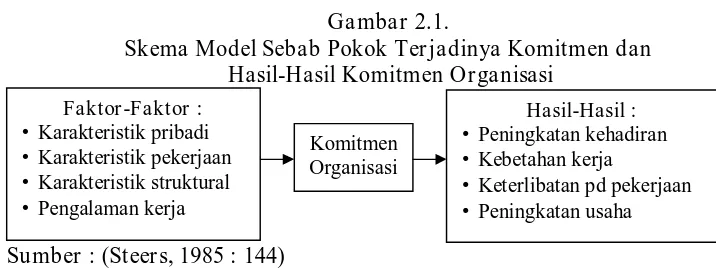

2.2.2.2 Fak tor -Faktor Yang Mempengar uhi Komitmen Or ganisasi

Pendapat Steers dan Porter (1987 : 443-444) terdapat empat

faktor yang mempengaruhi komitmen pada organisasi yaitu :

1. Karakteristik Pribadi

Komitmen individu pada organisasi akan dipengaruhi oleh

keberadaan pribadi dan individu itu sendiri seperti usia, latar belakang

pendidikan., pengalaman kerja dan sikap serta motivasi.

2. Karakteristik Pekerjaan

Faktor pekerjaan meliputi jenis pekerjaan, identifikasi tugas, dan taraf

kesulitan pekerjaan. Selain itu juga berkaitan dengan pekerjaan

seperti kesempatan untuk berinteraksi dengan pekerja-pekerja lain.

3. Karakteristik Struktural

Karakteristik ini berhubungan dengan desain organisasi seperti

formalisasi, ketergantungan fungsional, desentralisasi, partisipasi dan

kontrol.

4. Pengalaman Kerja

Komitmen pada organisasi juga akan dipengaruhi oleh pengalaman

Hubungan antara sebab-sebab pokok terjadinya komitmen dan

hasil dari komitmen digambarkan dengan skema berikut :

Ga mbar 2.1.

Skema Model Sebab Pokok Ter jadinya Komitmen dan Hasil-Hasil Komitmen Or ganisasi

Sumber : (Steer s, 1985 : 144)

Kesempatan untuk mendapatkan pekerjaan lain dan perlakuan

(treatment) terhadap karyawan yang baru masuk pada organisasi sebagai

faktor yang berpengaruh terhadp komitmen pada organisasi.

2.2.2.3 Komponen Komitmen Or ganisasi

Dikemukakan Allen dan Meyer (1990) dalam Chairy (2002:1),

ada tiga komponen komitmen organisasi, yaitu :

1. Komitmen Afektif (Affective Commitment)

Berkaitan dengan keterikatan emosional, identifikasi, dan keterlibatan

karyawan pada organisasi.

2. Komitmen Kontinuans (Continuance Commitmen)

Menunjukkan adanya pertimbangan untung rugi dalam diri karyawan

berkaitan dengan keinginan untuk tetap bekerja atau justru

meninggalkan organisasi.

3. Komitmen Normatif (Normative Commitment)

Berkaitan dengan perasaan wajib untuk tetap bekerja dalam

2.2.3 Gaya Kepemimpinan

2.2.3.1 Penger tian Kepemimpinan

Kepemimpinan atau leadership didefinisikan dengan berbagai cara

yang berbeda oleh berbagai orang yang berbeda pula. Menurut Handoko

(1992 : 274) Kepemimpinan adalah suatu proses pengarahan dan

pemberitahuan pengaruh pada kegiatan-kegiatan dari sekelompok anggota

yang saling berhubungan tugasnya.

Kepemimpinan atau leadership suatu kegiatan mempengaruhi

orang lain agar orang tersebut mau bekerjasama untuk mencapai tujuan

yang telah ditetapkan. Kepemimpinan juga sering dikenal sebagai

kemampuan untuk memperoleh kosensus anggota organisasi untuk

melakukan tugas manajemen agar tujuan organisasi tercapai.

Menurut Terry, kepemimpinan adalah kegiatan untuk

mempengaruhi orang lain agar mau bekerja dengan suka rela untuk

mencapai tujuan kelompok. Menurut Donnell, kepemimpinan adalah

mempengaruhi orang lain agar ikut serta dalam mencapai tujuan umum.

2.2.3.2 Fungsi Kepemimpinan

Fungsi seorang pemimpin sebagai berikut :

1. Mengambil keputusan.

2. Mengembangkan informasi.

3. Memelihara dan mengembangkan loyalitas anggota.

4. Memberi dorongan dan semangat pada anggota.

5. Bertanggungjawab atas semua aktivitas kegiatan.

6. Melakukan pengawasan atas pelaksanaan kegiatan.

2.2.3.3 Tugas Kepemimpinan

Tugas seorang pemimpin sebagai berikut :

1. Yang berkaitan dengan kerja :

a. Mengambil inisiaatif.

b. Mengatur langkah dan arah.

c. Memberikan informasi.

d. Memberikan dukungan.

e. Memberi pemikiran

f. Mengambil suatu kesimpulan.

2. Yang berkaitan dengan kekompakan anggota :

a. Mendorong, bersahabat, bersikap menerima.

b. Mengungkapkan perasaan.

c. Bersikap mendamaikan.

d. Berkemampuan mengubah dan menyesuaikan pendapat.

e. Memperlancar pelaksanaan tugas.

f. Memberikan aturan main.

2.2.3.4 Cir i-cir i Pemimpin

Berdasarkan Terry, pemimpin memiliki ciri sebagai berikut :

1. Mental dan fisik yang energik.

2. Emosi yang stabil.

3. Pengetahuan human relation yang baik.

4. Motivasi personal yang baik.

5. Cakap berkomunikasi.

7. Ahli dalam bidang social, dan

8. Berpengetahuan luas dalam hal teknikal dan manajerial.

2.2.3.5 Tingkatan Kepemimpinan

Kepemimpinan dibagi menjadi beberapa tingkatan, yaitu :

1. Level Top Leader (Top Management).

Meliputi pimpinan puncak, misal direktur utama yang melakukan

tugas berifat konseptual.

2. Level Middle Leader (Middle Management).

Meliputi golongan menengah, misal staf dan manajer yang

melakukan tugas konseptual sebagai penjabaran dari top

management.

3. Lower Leader (Lower Managemen).

Meliputi golongan bawah, missal supervisor, mandor dan pelaksana

teknisi yang melakukan tugas menguasai teknis walaupun secara

konseptual tidak begitu penting.

2.2.3.6 Tipe-tipe Kepemimpinan

Berdasarkan Siagian (1997) ada beberapa tipe kepemimpinan, yaitu :

1. Tipe Otokratis.

Pemimpin yang memiliki kriteria atau ciri sebagai berikut :

menganggap organisasi sebagai pemilik pribadi, mengidentifikasi

tujuan pribadi dengan tujuan organisasi, dan sebagainya dalam

tindakan penggerakannya sering mempergunakan pendekatan yang

2. Tipe Militeristis.

Pemimpin yang memiliki sifat-sifat sebagai berikut : dalam

menggerakkan bawahan system perintah yang lebih sering

dipergunakannya dalam menggerakan bawahan senang bergantung

kepada pangkat dan jabatan.

3. Tipe Paternalistis.

Pemimpin yang memliki ciri sebagai berikut : menganggap

bawahannya sebagai manusia yang tidak dewasa, bersikap terlalu

melindungi.

4. Tipe Karismatik.

Pemimpin yang memiliki daya tarik yang amat besar dan karena pada

umumnya mempunyai pengikut yang jumlahnya yang sangat besar,

meskipun pengikut sering pula tidak dapat menjelaskan mengapa

mereka menjadi pengikut pemimpin tersebut.

5. Tipe Demokratis.

Pemimpin yang memiliki karakter sebagai berikut : proses

penggerakan bawahan selalu bertitik tolak dari pendapat bahwa

manusia itu adalah makhluk yang termulia di dunia.

2.2.3.7 Gaya Kepemimpinan

Gaya kepemimpinan, pada dasarnya mengandung pengertian

sebagai suatu perwujudan tingkah laku dari seorang pemimpin, yang

menyangkut kemampuannya dalam memimpin. Pengertian gaya

disampaikan oleh Davis dan Newstrom (1995). Gaya kepemimpinan juga

dikenal sebagai pola tindakan pemimpin secara keseluruhan seperti yang

dipersepsikan atau diacu bawahannya.

Menurut Harsey dan Blanchard (1992), gaya kepemimpinan pada

dasarnya merupakan perwujudan dari tiga komponen, yaitu pemimpin itu

sendiri, bawahan, dan situasi di mana proses kepemimpinan tersebut

diwujudkan.

Gaya kepemimpinan dari seorang pemimpin, pada dasarnya

dijelaskan dari tiga aliran teori yaitu teori genetis (keturunan), teori social,

dan teori ekologis.

Gaya kepemimpinan (leadership style) menggambarkan perilaku

manajer dalam menghadapi atau berinteraksi dengan situasi. Efektifitas

gaya kepemimpinan ini dipengaruhi oleh variabel-variabel situasional

kompleks yang disebut dengan situasional favorability atau situasional

control (yukl, 1981 : 185).

2.2.3.8 Langkah-langkah Menciptakan Gaya Kepemimpinan

Langkah-langkah menciptakan gaya kepemimpinan yang tepat,

seperti diungkapkan Rebecca Hourston, Director of Programs Aspire,

sebuah perusahaan di bidang penelitian, seperti dikutip dari

Womensmedia sebagai berikut :

1. Berani dan penuh percaya diri.

2. Mempertajam kekuatan.

3. Padukan beberapa gaya kepemimpinan.

5. Pemberi semangat.

6. Seimbang.

7. Menjadi diri sendiri.

Pemimpin yang mampu memimpin dengan baik pasti akan

dihormati karyawannya. Tak hanya mampu untuk bekerja dengan baik,

tapi juga menjadikannya sebagai atasan yang lekat dengan citra yang baik

dan mudah diingat karyawannya. Karena itulah, sebuah gaya

kepemimpinan yang tepat sangat perlu dimiliki atasannya.

2.2.4 Kiner ja Manajer ial

2.2.4.1 Penger tian Kiner ja Manajer ial

Di dalam partisipasi anggaran, terdapat tiga masalah yang bersifat

potensial, yang salah satunya adalah kinerja manajerial atau yang

seringkali disebut mengamankan anggaran atau padding the budget.

Kinerja manajerial atau padding the budget timbul bila manajer

sengaja menetapkan terlalu rendah pendapatan atau menetapkan terlalu

besar biaya. Setiap tindakan tersebut menyebabkan tingginya

kemungkinan manajer memenuhi anggaran yang dibuat, dan menurunkan

resiko yang dihadapinya. Pembuatan anggaran seperti ini juga

menyebabkan sumber daya yang tidak perlu menjadi terikat, padahal

dapat dimanfaatkan secara produktif ditempat lain.

Informasi yang tersedia dan digunakan manajemen sangat

membantu para manajer dalam menyelesaikan tugasnya, sehingga

Kinerja manajerial adalah merupakan salah satu faktor yang dapat

meningkatkan keefektifan organisasional (Riyadi, 2000:137). Menurut

Mahoney (1963) dalam Sumarno (2005:604) yang dimaksud dengan

kinerja manajerial adalah merupakan persepsi kinerja individual para

anggota organisasi (manajer) dalam kegiatan manajerial, yaitu meliputi

antara lain :

1. Perencanaan

Menentukan tujuan atau serangkaian tujuan, kebijakan / pelaksanaan,

penjadwalan kerja, penganggaran, merancang prosedur, pemograman.

2. Investigasi

Mengumpulkan dan menyampaikan informasi untuk catatan, laporan

dan rekening, mengukur hasil, dan analisa pekerja.

3. Pengkooordinasi

Tukar menukar informasi dengan orang di bagian organisasi yang lain

untuk mengkaitkan dan menyesuaikan program, memberitahu bagian

lain, dan hubungan dengan manajer lain.

4. Evaluasi

Kemampuan untuk menilai dan mengukur proposal, kinerja yang

diamati atau dilaporkan, penilaian catatan hasil, penilaian laporan

keuangan, pemeriksaan produk.

5. Pengawasan (Supervisi)

Mengarahkan, memimpin dan mengembangkan bawahan,

membimbing melatih dan menjelaskan peraturan kerja pada bawahan

6. Pengaturan Staff

Mempertahankan, merekrut, mewawancarai dan memilih pegawai

baru, menempatkan dan mempromosikan dan mutasi pegawai.

7. Negosiasi

Pembelian, melakukan kontrak atau tawar menawar dengan penjual.

8. Perwakilan

Mewakili atasan bila tidak bisa hadir, dan dapat memberikan

keputusan asalkan sudah disetujui atasan.

2.2.4.2 Pengukuran Kiner ja

Menurut Mulyadi (2001:434) terdapat tiga macam ukuran yang

dapat digunakan untuk mengukur kinerja secara kuantitatif yaitu :

1. Ukuran Kriteria Tunggal (Single Criteria)

Ukuran kinerja yang hanya menggunakan satu ukuran untuk menilai

kinerja manajer sehingga orang akan cenderung memusatkan

perhatiannya pada kriteria tersebut padahal kriteria yang lain juga

sangatlah penting.

2. Ukuran Kriteria Beragam (Multiple Criteria)

Ukuran kinerja yang menggunakan berbagai macam ukuran untuk

menilai kinerja manajer. Berbagai aspek kinerja manajer dicari

ukuran kriterianya sehingga seorang manajer diukur kinerjanya

dengan beragam kriteria.

3. Ukuran Kriteria Gabungan (Composite Criteria)

Ukuran kinerja yang menggunakan berbagai macam ukuran,

memperhitungkan bobot masing-masing ukuran, dan menghitung

Selanjutnya Ghomes (2000:142) mengemukakan beberapa tipe

kriteria performansi kerja yang didasarkan atas deskripsi perilaku yang

spesifik, yaitu :

1. Quantity of work

Yaitu jumlah hasil kerja yang didapat dalam suatu periode waktu

yang ditentukan.

2. Quality of work

Yaitu kualitas kerja yang dicapai berdasarkan syarat-syarat

kesesuaian dan kesiapannya.

3. Job knowledge

Yaitu luasnya pengetahuan mengenai pekerjaan dan ketrampilannya.

4. Creativeness

Yaitu keaslian gagasan-gagasan yang dimunculkan dan

tindakan-tindakan untuk menyelesaikan persoalan-persoalan yang timbul.

5. Cooperative

Yaitu kesediaan untuk bekerja sama dengan orang lain (sesama

anggota organisasi).

6. Dependability

Yaitu kesadaran dan dapat dipercaya dalam hal kehadiran dan

penyelesaian kerja.

7. Bnitiative

Yaitu semangat untuk melaksanakan tugas-tugas baru dan dalam

memperbesar tanggung jawabnya.

8. Personal qualities

Yaitu menyangkut kepribadian, kepemimpinan, keramahtamahan, dan

2.2.5 Teor i Yang Melandasi Pengar uh Par tisipasi Pen yusunan Anggar an

Terhadap Kiner ja Manajer ial

SHIELD and SHIELD (1998) dalam (Sumarno, 2005:587)

melakukan telaah terhadap penelitian anggaran dan menyimpulkan bahwa

hampir semua penelitian anggaran berakar pada 1 dari 3 kerangka teori

berikut :

1. Teori Ekonomi, didasarkan pada asumsi bahwa anggaran digunakan

digunakan sebagai dasar yang sehat untuk memilih dan membagi

informasi diantara anggota yang terlibat dalam proses penyusunan

anggaran. Teori ekonomi menganggap bahwa individu yang terlbat

dalam proses penyusunan anggaran, dimotivasi dengan simultan, yaitu :

(1) berbagi informasi (information sharing) dan (2) koordinasi tugas

(task koordintion).

2. Teori Psikologi, menganggap bahwa patisipasi anggaran menyediakan

pertukaran informasi antara atasan dan bawahan (Hopwood (1976),

Locke and Schweiger (1979), Locke and Latham (1990). Menurut teori

psikologi ada dua alasan utama mengapa partisipasi anggaran diperluan

(Hopwood (1976), Brownell (1982a), Young (1988), dan Dunk (1993b)

yaitu : (a) keterlibatan atasan dan bawahan dalam partisipasi anggaran

mendorong pengendalian informasi yang tidak simetris dan

ketidakpastian tugas, (b) melalui partisipasi anggaran individu dapat

mengurangi tekanan tugas dan mendapatkan kepuasan kerja,

selanjutnya dapat mengurangi senjangan anggaran.

3. Teori Sosiologi, menyatakan bahwa teori sosiologi berasumsi bahwa

dengan meningkatnya perbedaan jumlah dan jenis unit dalam

organisasi. Hal ini membawa konsekuensi perlunya peningkatan

partisipasi anggaran untuk mengkoordinasikan aktivitas unit dan

menyatukan semua aktivitas dalam organisasi.

Dari teori diatas dapat dilihat hubungan antara partisipasi dalam

proses penyusunan anggaran dengan kinerja manajerial dan adanya

ketidakkosistenan dari hasil penelitian sebelumnya (Riyadi, 2000:135).

Hasil penelitian yang dilakukan oleh Bass dan Leavitt (1963), Schuler dan

Kim (1976), Brownell (1982b), Brownell dan McInnes (1986), dan

Indrianto (1993) dalam (Riyadi, 2000:135) menemukan bahwa ada

hubungan positif dan signifikan antara partisipasi penyusunan anggaran

dengan kinerja manajerial. Sementara hasil penelitian Milani (1975), Kenis

(1979) dan Riyanto (1996) menujukkan bahwa terdapat hubungan yang

tidak signifikan diantara keduanya, sedangkan beberapa penelitian yang

lain melaporkan bahwa hubungan kedua variabel tersebut bertolak belakang

atau negatif (Sterdy (1960), Bryn dan Lock (1976)).

Menurut Govindarajan (1982a) dalam Riyadi (2000:137)

mengemukakan bahwa untuk menyelesaikan perbedaan dari berbagai hasil

penelitian tersebut, bisa dilakukan dengan menggunakan pendekatan

kontinjensi (contingency approach). Penggunaan kerangka kontinjensi

tersebut memungkinkan adanya variabe-variabel lain yang dapat bertindak

sebagai faktor moderating yang mempengaruhi hubungan antara partisipasi

penyusunan anggaran dengan kinerja manajerial (Brownell (1982a),

Dengan ikut serta berpartisipasi dalam penyusunan anggaran, para

manajer juga akan lebih memahami masalah-masalah yang mungkin timbul

pada saat pelaksanaan anggaran. Hal ini dapat meningkatkan moral dan

menimbulkan inisiatif yang besar di seluruh level manajemen (Rahayu,

1999 : 125), sehingga dapat disimpulkan bahwa partisipasi penyusunan

anggaran berpengaruh terhadap kinerja manajerial.

2.2.6 Teor i Yang Melandasi Pengar uh Par tisipasi Pen yusunan Anggar an

Terhadap Kiner ja Manajer ial Dengan Komitmen Or ganisasi Sebagai

Var iabel Moderasi

Komitmen organisasi merupakan kondisi dimana pegawai sangat

tertarik terhadap tujuan, nilai-nilai, dan sasaran organisasi. Pegawai yang

berkomitmen tinggi akan memiliki keinginan untuk memberikan tenaga dan

tanggungjawab yang lebih dalam menyongkong keberhasilan organisasinya

tempat bekerja. Hal ini berarti dengan memberikan kesempatan pada para

manajer dalam partisipasi penyusunan anggaran, misalkan manajer

diberikan kesempatan untuk memberikan pendapat atau usulan ketika

anggaran sedang disusun, maka akan dapat meningkatkan kinerja

manajerial.

Penelitian yang dilakukan oleh Angel dan Perry (1981), Porter et.al

(1974) dalam Sumarno (2005:588) menyatakan bahwa komitmen organisasi

yang kuat akan mendorong individu berusaha keras mencapai tujuan

organisasi, hal ini juga sejalan dengan penelitian Randal (1990) dalam

Nouri dan Parker (1998) dalam Sumarno (2005:588) yang juga

yang tinggi pula. Selain itu hal ini juga didukung oleh Teori keseimbangan

yang dikemukan oleh Theodore Newcomb (dalam Miftah, 1998 : 71)

menyatakan bahwa seseorang tertarik kepada orang lain didasarkan atas

kesamaan sikap didalam menanggapi suatu tujuan yang relevan satu sama

lain, sehingga dapat disimpulkan bahwa terdapat pengaruh Komitmen

Organisasi sebagai variabel moderasi terhadap hubungan antara Partisipasi

Penyusunan Anggaran dengan Kinerja manajerial,

2.2.7 Teor i Yang Melandasi Pengar uh Par tisipasi Pen yusunan Anggar an

Terhadap Kiner ja Manajer ial Dengan Gaya Kepemimpinan Sebagai

Var iabel Moderasi

Gaya kepemimpinan, pada dasarnya mengandung pengertian

sebagai suatu perwujudan tingkah laku dari seorang pemimpin, yang

menyangkut kemampuannya dalam memimpin. Kesuksesan anggaran

hanya dapat dicapai jika semua pelaksana secara simpatik mau membantu,

bekerjasama dan bersungguh – sungguh dalam melaksanakan anggaran,

dengan melalui gaya kepemimpinannya, seorang manajer dapat

mempengaruhi pikiran, tingkah laku dan perasaan para bawahannya agar

mengarah kepada peningkatan kinerja.

Penelitian yang dilakukan oleh Fidedler dan Chandra (1987) dalam

Amrul dan Nasir (2000:387) yang dalam penelitiannya membuktikan

bahwa Gaya kepemimpinan mempunyai pengaruh terhadap adanya

dorongan penyusunan anggaran, dan efektifitas partisipasi sangat

berpengaruh oleh gaya kepemimpinan manajemen, selain itu hal ini

supaya kelompok dapat mencapai tujuannya, maka harus terdapat suatu

pertukaran yang positif diantara pemimpin dan pengikut – pengikutnya.

(Miftah, 1983 : 37). sehingga dapat disimpulkan bahwa terdapat pengaruh

gaya kepemimpinan sebagai variabel moderasi terhadap hubungan antara

Partisipasi Penyusunan Anggaran dengan Kinerja manajerial

2.3. Ker angka Pikir

Berdasarkan teori dan penelitian terdahulu yang telah dijelaskan di

atas, maka untuk mendukung hipotesis yang diajukan dalam penelitian ini,

dapat di buat premis-premis sebagai berikut

Premis 1 : Partisipasi yang tinggi dalam penyusunan anggaran akan

meningkatkan kinerja manajerial (Brownell dan Mcinne,

1986) dalam Sumarno (2005 : 587)

Premis 2 : Dengan ikut serta berpartisipasi dalam penyusunan anggaran,

para manajer juga akan lebih memahami masalah-masalah

yang mungkin timbul pada saat pelaksanaan anggaran. Hal ini

dapat meningkatkan moral dan menimbulkan inisiatif yang

besar di seluruh level manajemen (Rahayu, 1999 : 125).

Premis 3 : Komitmen organisasi yang tinggi akan meningkatkan kinerja

yang tinggi pula (Randall, 1990) dalam Nouri dan Parker

dalam Sumarno (2005:588)

Premis 4 : Gaya kepemimpinan mempunyai pengaruh terhadap adanya

dorongan penyusunan anggaran, efektifitas partisipasi sangat

berpengaruh oleh gaya kepemimpinan manajemen (Fidedler

Uji Residual Premis 5 : Gaya kepemimpinan tersebut mempunyai pengaruh terhadap

kinerja manajerial. (Sumarno, 2005: 588)

Berdasarkan perumusan masalah serta fakta-fakta pendukung yang

telah diuraikan sebelumnya maka dapat disusun sebuah bagan kerangka pikir

seperti ini ditunjukkan pada gambar 2.1, sebagai berikut

Gambar 2.2 Bagan Ker angka Pikir

Tek nik Analisis ”Uji Residual”

2.4. Hipotesis

Berdasarkan rumusan masalah, maka hipotesis yang dapat digunakan

sebagai dugaan sementara adalah

Diduga bahwa ada pengaruh partisipasi penyusunan anggaran

terhadap kinerja manajerial dengan komitmen organisasi dan gaya

kepemimpinan sebagai variabel moderasi pada PT. PLN (Persero) APJ

Sidoarjo.

Partisipasi Anggaran (X1)

Komitmen Organisasi (X2)

Kinerja Manajerial (Y) Gaya

Kepemimpinan (X3)

METODE PENELITIAN

3.1. Definisi Oper asional dan Teknik Pengukur an Var iabel

3.1.1. Definisi Oper asional

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel atau konstrak dengan cara memberikan arti, atau

menspesifikasikan kegiatan ataupun memberikan suatu operasional yang

diperlukan dengan tujuan untuk mengukur konstrak variabel tersebut

(Nazir, 2005 : 126)

Variabel yang digunakan dalam penelitian ini terdiri atas 3 (tiga

variabel (X) yaitu Partisipasi penyusunan anggaran (X1), Komitmen

organisasi (X2), dan Gaya kepemimpinan (X3), dan 1 (satu) variabel (Y)

yaitu Kinerja manajerial

Adapun definisi operasional dari masang – masing variabel tersebut,

yaitu sebagai berikut :

1. Par tisipasi Penyusunan Anggaran (X1)

Partisipasi penyusunan anggaran adalah tingkat keterlibatan dan

pengaruh seseorang dalam proses penyusunan anggaran. Partisipasi

merupakan perilaku, pekerjaan, dan aktivitas yang dilakukan oleh

manajer selama aktivitas berlangsung.

Variabel ini diukur dengan instrumen yang dikembangkan oleh

Milani (1975) dalam (Sumarno, 2005:603), yang terdiri dari 6 item

Komitmen organisasi adalah dorongan dari dalam individu

untuk berbuat sesuatu agar dapat menunjang keberhasilan organisasi

sesuai dengan tujuan dan lebih mengutamakan kepentingan organisasi

dibandingkan dengan kepentingan sendiri.

Variabel ini diukur dengan instrument yang dikembangkan oleh

Mayer dan Allen (1990) dalam (Sumarno, 2005 : 605), yang terdiri dari

9 item pertanyaan.

3. Gaya Kepemimpinan (X3)

Kepemimpinan atau leadership merupakan kemampuan yang

dipunyai seseorang untuk mempengaruhi orang lain agar bekerja

mencapai tujuan dan sasaran.

Variabel ini diukur dengan instrumen yang dikembang dari teori

kepemimpinan situasional (Sugiyono, 2005 : 114), yang terdiri dari 9

item pertanyaan.

4. Kiner ja Manajer ial (Y)

Kinerja manajerial didefinisikan sebagai tingkat kecakapan

manajer dalam melaksanakan aktivitas manajemen. Kinerja manajerial

merupakan salah satu faktor yang dapat dipakai untuk meningkatkan

efektivitas organisasi.

Variabel ini diukur dengan instrumen yang dikembangkan oleh

Mahoney,et.al (1963) dalam (Sumarno, 2005 : 604), yang terdiri dari 9

Skala pengukuran yang digunakan adalah skala interval, sedangkan

teknik pengukurannya menggunakan semantik differensial Dalam Semantic

Defferential ini responden diminta untuk menilai suatu objek dengan

menggunakan skala 7 (tujuh) poin dengan pola sebagai berikut:

1 2 3 4 5 6 7

Jawaban dengan nilai 1 sampai dengan 3 berarti responden

cenderung sangat tidak setuju dengan pernyataan yang diberikan,

sedangkan nilai 4 adalah merupakan nilai tengah antara sangat tidak setuju

dan sangat setuju dengan pernyataan yang diberikan, dan nilai jawaban

antara 5 sampai 7 berarti responden cenderung sangat setuju dengan

pernyataan yang diberikan

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi merupakan kelompok subyek / obyek yang memiliki

ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok

subyek / obyek yang lain, dan kelompok tersebut akan dikenai generalisasi

dari hasil penelitian (Sumarsono, 2002 : 44). Dari pengertian tersebut maka

populasi yang digunakan dalam penelitian ini adalah seluruh pimpinan yang

ikut andil dan berperan penting dalam pengambilan keputusan yang ada di

PT. PLN (Persero) APJ Sidoarjo berjumlah 26 orang yang terdiri dari 1

manajer pusat, 3 manajer unit atau cabang dan 22 seksi-seksi.

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri

dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah

sampel harus merupakan representatif dari sebuah populasi, (Sumarsono,

2002 : 44). Teknik penarikan sampel yang digunakan dalam penelitian ini

adalah sampling jenuh yaitu teknik penentuan sampel bila semua anggota

populasi digunakan sampel, hal ini sering dilakukan bila jumlah populasi

relatif kecil, kurang dari 30 orang, atau penelitian yang ingin membuat

generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh

adalah sensus, dimana semua anggota populasi dijadikan sampel

(Sugiyono, 2009: 85).

Berdasarkan teknik penentuan sampel tersebut, maka jumlah sampel

yang digunakan dalam penelitian ini adalah 26 Responden (Seluruh

pimpinan yang ikut andil dan berperan penting dalam pengambilan

keputusan yang ada di PT. PLN (Persero) APJ Sidoarjo yang terdiri dari 1

manajer pusat, 3 manajer unit dan 22 seksi-seksi)

3.3. Teknik Pengumpulan Data

3.3.1. J enis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer

sedangkan sumber data yang digunakan berasal dari jawaban kuisioner

yang disebar pada 26 responden. (Seluruh pimpinan yang ikut andil dan

berperan penting dalam pengambilan keputusan yang ada di PT. PLN

(Persero) APJ Sidoarjo yang terdiri dari 1 manajer pusat, 3 manajer unit dan

Teknik pengumpulan data yang digunakan dalam penelitian ini

yaitu:sebagai berikut (Nazir, 2005 : 203).

1 Kuesioner

Yaitu teknik pengumpulan data dengan cara pembagian lembar

pertanyaan yang harus diisi oleh responden guna melengkapi data. Pada

penelitian ini kuesioner disebar pada 26 Responden (Seluruh pimpinan

yang ikut andil dan berperan penting dalam pengambilan keputusan

yang ada di PT. PLN (Persero) APJ Sidoarjo yang terdiri dari 1 manajer

pusat, 3 manajer unit dan 22 seksi-seksi)

2 Observasi

Yaitu teknik pengumpulan data dengan cara mengadakan

penelitian langsung pada obyek yang diteliti. Pada penelitian ini,

observasi dilakukan di PT. PLN (Persero) APJ Sidoarjo

3.4. Uji Kualitas Data

3.4.1. Uji Validitas

Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner

mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner

tersebut (Ghozali, 2006 : 135)

Dasar analisis yang digunakan menurut (Ghozali, 2006 : 135). yaitu

sebagai berikut :

1. Jika r hitung positif, serta r hitung > r tabel maka butir atau variabel

tersebut valid.

2. Jika r hitung negatif, serta r hitung < r tabel maka butir atau variabel

Suatu kuesioner dikatakan reliabel atau handal jika jawaban

seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke

waktu (Ghozali, 2006 : 132).

Dasar analisis yang digunakan menurut (Ghozali, 2006 : 133). yaitu

sebagai berikut :

1. Jika nilai Cronbach Alpha > 0,60, maka butir atau variabel tersebut

reliable

2. Jika nilai Cronbach Alpha < 0,60, maka butir atau variabel tersebut

tidak reliabel

3.4.3. Uji Nor malitas

Uji Normalitas adalah merupakan suatu alat uji yang digunakan

untuk menguji atau mengetahui apakah data dari variabel – variabel yang

digunakan dalam model regresi tersebut mempunyai distribusi normal atau

tidak. Dan untuk mengetahui apakah data tersebut berdistribusi normal atau

tidak, dapat diuji dengan menggunakan uji Kolmogorov Smirnov

(Sumarsono, 2004 :40)

Dasar analisis yang digunakan apakah suatu data mengikuti sebaran

normal atau tidak adalah : (Sumarsono, 2004 :43)

1. Bila nilai signifikasi (nilai probabilitasnya) lebih kecil dari 5% maka

distribusi adalah tidak normal.

2. Bila nilai signifikasi (nilai probabilitasnya) lebih besar dari 5% maka