commit to user

i

ANALISIS PENGARUH KEPEMILIKAN MANAJERIAL,

KEPEMILIKAN INSTITUSIONAL, DAN KEPUTUSAN PENDANAAN TERHADAP NILAI PERUSAHAAN

(Studi Empiris Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia periode 2007-2009)

Skripsi

Diajukan Untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat Untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Disusun oleh :

BARDARITA PULUNG PRIMASARI

F1308521

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

PERSEMBAHAN

Skripsi ini penulis persembahkan kepada :

Ayah dan ibu tercinta yang selalu mendoakan, mendukung, dan memberikan semangat

Adik-adik serta saudara-saudara yang selalu mendukung

Dosen-dosen yang telah mendidik dan memberikan ilmu

commit to user

iii MOTTO

Usaha & Doa adalah Kunci Keberhasilan

Gunakanlah setiap kesempatan selagi

kesempatan itu masih ada

Today must be better than yesterday, and tomorrow must be

better than today

“Sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila engkau

telah selesai (dari suatu urusan) maka kerjakanlah dengan

sungguh-sungguh urusan yang lain dan kepada Allah lah hendaknya kamu berharap “

(Q.S Alam Nasyroh: 6-2)

commit to user

iv

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena atas rahmat, karunia, dan hidayah Nya sehingga penulis dapat menyelesaikan karya kecil ini. Atas dukungan dan doa dari berbagai pihak pula skripsi yang berjudul “ANALISIS PENGARUH KEPEMILIKAN MANAJERIAL, KEPEMILIKAN INSTITUSIONAL, DAN KEPUTUSAN PENDANAAN TERHADAP NILAI PERUSAHAAN” (Studi Empiris Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia periode 2007-2009)dapat terselesaikan dengan baik.

Adapun penulisan skripsi ini dimaksudkan sebagai tugas akhir yang harus diselesaikan guna memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta serta memberi masukan kepada pihak yang berkepentingan.

Penyusunan skripsi ini tidak akan berhasil dengan baik tanpa adanya bantuan, dorongan, dan bimbingan dari berbagai pihak. Maka pada kesempatan ini, dengan segala kerendahan hati penulis mengucapkan terima kasih kepada semua pihak yang telah membantu hingga tersusunnya skripsi ini. Ucapan terima kasih yang tulus penulis haturkan kepada :

1. Bapak Drs. Bambang sutopo, Mcom., Ak selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

commit to user

v

3. Ibu Dra. Falikhatun, M.Si, Ak selaku Sekretaris Jurusan akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Bapak Sri Suranta, SE, M.Si, Ak selaku pembimbing skripsi yang telah banyak memberikan bimbingan dan pengarahan dalam penyelesaian skripsi ini.

5. Bapak Drs. Yacob Suparno, M.Si, Ak dan ibu Lulus Kurniasih, SE, M.Si, Ak selaku penguji pendadaran yang telah berbaik hati dan sabar memberikan pertanyaan yang kebetulan penulis pelajari.

6. Bapak dan ibu tercinta yang selalu memberikan semangat dan doa serta memberikan kasih sayang yang tiada batasnya. I luv u full.

7. Adik-adik tersayang Sekar dan Arga yang selalu memberikan motivasi dan hiburan serta doa. Belajar terus ya, semoga sukses dan dapat meraih cita-cita kalian, semangat selalu.

8. Om dan bulik serta pak dhe dan bu dhe, terimakasih dengan perhatian dan motivasinya.

9. Saudara-saudara yang selalu memberikan dukungan.

10.Mas Arif makasih banget buat supportnya. Semoga dapat meraih kesuksesan. 11.Mas Edi makasih buat motivasi yang selama ini selalu diberikan. Wah kapan

ya bisa nyusul jadi buruh negara di ibukota seperti kamu. Semangat !!!. Sukses selalu mas ed.

commit to user

vi

13.Teman-teman kos Wisma Liya. Jaga terus kekompakan dan persahabatan di Wisma Liya.

14.Teman-teman kos Meta, Yanik, Ana, Resti, Liya, makasih ya. Buat Meta aku tunggu Korea-korea selanjutnya. Semuanya cukup menghibur ku. Thankyu de’memet.

15.Ajeng, Inten, Evi, Tia, dan Hermin makasih buat bantuan dan motivasinya. Kalian memang baik. Sukses selalu.

16.Teman-teman Putra Nugraha, makasih untuk supportnya dan nasehatnya. Maju terus pantang mundur.

17.Mas Marwanto, Mas Pri, Mas Agus, Bang Hari, dan Pak Rahmadi, thankyu so much buat motivasinya selama ini. Walaupun kalian selalu memberikan wejangan-wejangan yang aneh tapi oke juga bisa nyemangati aku sampai dapet nyelesaiin skripsi ini. Chayooo

18.Teman-teman seperjuangan akuntansi kelas A, kompak selalu. Semoga kita dapat sukses ya di hari depan kita.

19.Mbak Mahmudah, Mbak Dewi, Mbak Yulia, Mbak Retno, Mbak Evi. Makasih buat persahabatannya.

20.Semua teman akuntansi 2008, tetap berjuang terus. Meskipun kalian tidak semuanya aku kenal tapi kalian semua adalah teman seperjuangan.

21.Semua dosen dan karyawan Fakultas Ekonomi UNS.

commit to user

vii

Penulis menyadari bahwa skripsi ini bukanlah sebuah karya yang sempurna karena keterbatasan dan kelemahan penulis, sehingga penulis mengharapkan kritik dan saran dari pembaca sehingga skripsi ini dapat menjadi lebih baik dan bermanfaat.

Surakarta, Februari 2011

commit to user

viii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN... ii

commit to user

ix BAB III. METODE PENELITIAN

A. Desain Penelitian ... 28

B. Populasi dan Sampel Penelitian ... 28

C. Jenis dan Teknik Pengumpulan Data ... 31

D. Alat Pengujian dan Pengukuran Variabel ... 32

E. Metode Analisis Data ... 34

BAB IV. ANALISIS DATA DAN PEMBAHASAN A. Analisis Statistik Deskriptif ... 40

B. Pengujian Asumsi Klasik... 42

1. Uji Normalitas ... 42

2. Uji Multikolinieritas ... 42

3. Uji Autokolerasi ... 44

4. Uji Heterokedastisitas ... 44

C. Pengujian Hipotesis ... 45

1. Uji Signifikansi Nilai t ... 47

2. Uji Signifikansi Nilai F ... 48

3. Koefisien Determinasi ... 48

D. Pembahasan ... 48

BAB V. PENUTUP A. Kesimpulan ... 53

B. Keterbatasan ... 54

C. Saran ... 54

DAFTAR PUSTAKA ... 56

commit to user

x

DAFTAR TABEL

TABEL Halaman

3.1 Hasil Pengambilan Sampel ……….. 30

4.1 Statistik Deskriptif ………... 41

4.2 Hasil Uji Normalitas …………..……….. 42

4.3 Hasil Uji Multikolinearitas ……….. 43

4.4 Hasil Uji Autokorelasi ………...………….. 44

4.5 Hasil Heteroskedastisitas ………...……….. 45

commit to user

xi

DAFTAR GAMBAR

GAMBAR Halaman

commit to user

xii ABSTRAKSI

ANALISIS PENGARUH KEPEMILIKAN MANAJERIAL, KEPEMILIKAN INSTITUSIONAL, DAN KEPUTUSAN PENDANAAN

TERHADAP NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia periode 2007-2009)

BARDARITA PULUNG PRIMASARI F1308521

Penelitian ini bertujuan untuk mengetahui pengaruh dari kepemilikan manajerial (KM), kepemilikan institusional (KI), dan keputusan pendanaan (KP) terhadap nilai perusahaan (TOBINS). Sampel yang digunakan dalam penelitian ini terdiri dari 36 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) yang diseleksi dengan metode purposive sampling. Penelitian ini menggunakan pengujian regresi berganda.

Hasil analisis menunjukkan bahwa variabel kepemilikan manajerial (KM) mempunyai nilai koefisien regresi – 0,716 dan nilai signifikan 0,005 < 0,05, hal tersebut berarti bahwa kepemilikan manajerial (KM) mempunyai pengaruh negatif terhadap nilai perusahaan (TOBINS). Variabel kepemilikan institusional (KI) mempunyai nilai signifikansi 0,937 > 0,05, hal tersebut berarti bahwa kepemilikan institusional (KI) tidak mempunyai pengaruh terhadap nilai perusahaan (TOBINS). Keputusan pendanaan (KP) mempunyai nilai signifikansi sebesar 0,072 > 0,05, hal ini berarti bahwa keputusan pendanaan (KP) tidak mempunyai pengaruh terhadap nilai perusahaan (TOBINS).

commit to user

xiii ABSTRACT

ANALYSIS THE EFFECT OF MANAGERIAL OWNERSHIP, INSTITUTIONAL OWNERSHIP, AND FINANCING DECISION

ON THE FIRM VALUE

(Empirical Study of Banking Firms that Listed In Indonesian Stock Exchange Periode 2007-2009)

BARDARITA PULUNG PRIMASARI F1308521

The purposed of this research is to know the influence of managerial ownership (KM), institutional ownership (KI), and financing decision (KP) on the firm value (TOBINS). Sample used in this research is consisted of 36 banking firms listed in Indonesian Stock Exchange (IDX) that selected by purposive sampling method from the population. This study is examined by multiple regression.

The analysis found that managerial ownership (KM) variable has coefficient regression value -0,716 and significant value 0,005 < 0,05, that’s meaning managerial ownership (KM) has effect negative significant to firm value (TOBINS). Managerial ownership (KM) will decrease firm value (TOBINS). Institutional ownership (KI) variable has significant value 0,937 > 0,05, that’s meaning institutional ownership (KI) has no effect to firm value (TOBINS). Financing dicision (KP) has significant value 0,072 > 0,05, that’s meaning financing decision (KP) has no effect to firm value (TOBINS).

commit to user

xiv BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan merupakan suatu entitas ekonomi yang dibentuk dan didirikan untuk menghasilkan laba. Entitas ekonomi tersebut dianggap akan terus beroperasi secara berkesinambungan selama masa yang tidak tertentu (going concern). Tujuan utama perusahaan adalah untuk memaksimalkan laba, dimana laba merupakan bagian dari laporan keuangan yang digunakan untuk pengambilan keputusan oleh para investor dan kreditor (Haruman, 2007). Tinggi rendahnya kualitas laba akan mempengaruhi keputusan para pemakainya yaitu investor dan kreditor, dan akan berdampak pada nilai perusahaan (corporate value) tersebut. Dalam jangka panjangnya tujuan perusahaan adalah untuk mengoptimalkan nilai perusahaan (corporate value), karena semakin tinggi nilai perusahaan akan menggambarkan semakin sejahtera para pemiliknya (Wahyudi dan Pawestri, 2006). Dengan adanya peningkatan nilai perusahaan maka kualitas yang dimiliki perusahaan tersebut semakin baik sehingga dapat mendorong para investor untuk menanamkan saham pada perusahaan tersebut.

Nilai perusahaan pada dasarnya dapat diukur melalui beberapa aspek, salah satunya adalah harga pasar saham perusahaan, karena harga pasar saham perusahaan mencerminkan penilaian investor keseluruhan atas setiap ekuitas yang dimiliki (Wahyudi dan Pawestri, 2006). Peningkatan atau maksimalisasi nilai perusahaan dapat dilakukan salah satunya yaitu dengan memberikan

commit to user

xv

suatu kebijakan tersendiri dimana manajer dituntut untuk membuat keputusan yang memperhitungkan kepentingan semua stakeholders.

Tidak semua perusahaan dapat memaksimalkan nilainya, karena nilai suatu perusahaan bisa mengalami kenaikan dan sebaliknya juga bisa mengalami penurunan. Maka dari itu harus diperhatikan mengenai faktor-faktor yang dapat mempengaruhi nilai suatu perusahaan.

commit to user

xvi

mementingkan kepentingan mereka sendiri untuk meningkatkan kesejahteraan mereka, sehingga pada akhirnya menimbulkan konflik keagenan, yaitu konflik kepentingan antara manajemen (agen) dengan pemilik atau pemegang saham (prinsipal) (Haruman, 2007). Konflik keagenan tersebut dapat diminimumkan yang pada akhirnya dapat meningkatkan nilai perusahaan yaitu dengan meningkatkan struktur kepemilikan yang terdiri dari kepemilikan manajerial dan kepemilikan institusional (Wahyudi dan Pawestri, 2006). Struktur kepemilikan yaitu kepemilikan manajerial dan kepemilikan institusional oleh beberapa peneliti diyakini mampu mempengaruhi jalannya perusahaan yang pada akhirnya dapat mencapai tujuan perusahaan yaitu maksimalisasi atau peningkatan nilai perusahaan karena kontrol yang mereka miliki (Wahyudi dan Pawestri, 2006).

Kepemilikan manajerial itu sendiri adalah kepemilikan saham terbesar oleh manajemen perusahaan (Sujoko dan Soebiantoro, 2007). Dengan adanya kepemilikan saham yang besar oleh manajemen dapat mensejajarkan kepentingan manajer dan pemegang saham sehingga dapat mengurangi konflik keagenan, karena manajer akan termotivasi untuk meningkatkan kinerja dan bertanggung jawab meningkatkan kemakmuran pemilik atau pemegang saham (prinsipal) sehingga nilai perusahaan juga akan meningkat.

commit to user

xvii

besar oleh investor institusi maka akan mendorong peningkatan pengawasan (monitoring) yang lebih optimal dan efektif terhadap kinerja manajemen, sehingga dapat meminimalisir konflik keagenan dan dapat meningkatkan nilai perusahaan (Haruman, 2007).

Selain struktur kepemilikan yaitu kepemilikan manajemen dan kepemilikan institusional yang dapat meminimalisir terjadinya konflik keagenan dalam suatu perusahaan yang pada akhirnya dapat meningkatkan nilai perusahaan, kebijakan pengambilan keputusan pendanaan juga dapat meningkatkan nilai perusahaan, karena dengan mencari sumber dana yang optimal dapat mempengaruhi kinerja perusahaan yang pada akhirnya akan berdampak pada nilai perusahaan tersebut (Haruman, 2007). Salah satu sumber pendanaan yang optimal adalah dengan menggunakan kebijakan hutang yang dipercaya juga mampu meminimalisir konflik keagenan. Esterbrook (1984) dalam Nasir dan Putri (2006) beragumen bahwa pemegang saham akan melakukan monitoring terhadap manajemen namun bila biaya monitoring tersebut terlalu tinggi maka mereka akan menggunakan pihak ke tiga (debtholders atau bondholders) untuk membantu mereka melakukan monitoring. Debtholders yang sudah menanamkan dananya diperusahaan dengan sendirinya akan berusaha melakukan pengawasan terhadap penggunaan dana tersebut. Jensen (1986) menyatakan bahwa dengan adanya hutang dapat digunakan untuk mengendalikan penggunaan free cash flow

commit to user

xviii

Beberapa penelitian telah dilakukan untuk menguji hubungan antara nilai perusahaan dengan faktor-faktor yang mempengaruhinya, diantaranya oleh Ping dan Hsien (2009), Sujoko dan Soebiantoro (2007), Haruman (2007), serta Wahyudi dan Pawestri (2006). Faktor-faktor yang mempengaruhi nilai perusahaan tersebut diantaranya struktur kepemilikan yaitu kepemilikan institusional dan kepemilikan manajerial, serta keputusan pendanaan. Menurut Sujoko dan Soebiantoro (2007) kepemilikan institusional mempengaruhi nilai perusahaan, sedangkan menurut Haruman (2007), Wahyudi dan Pawestri (2006), serta Ping dan Hsien (2009) menyatakan bahwa kepemilikan institusional tidak mempengaruhi nilai perusahaan. Menurut Sujoko dan Soebiantoro (2007) kepemilikan manajerial tidak mempengaruhi nilai perusahaan, pendapat tersebut bertentangan dengan penelitian Wahyudi dan Pawestri (2006) serta Ping dan Hsien (2009) yang menyatakan bahwa kepemilikan manajerial mempengaruhi nilai perusahaan. Menurut Haruman (2007) keputusan pendanaan tidak mempengaruhi nilai perusahaan, pendapat tersebut berbeda dengan pendapat Wahyudi dan Pawestri (2006) yang menyatakan bahwa keputusan pendanaan berpengaruh terhadap nilai perusahaan.

commit to user

xix

pendanaan karena adanya perbedaan hasil dari ke empat penelitian tersebut. Adapun perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut :

1. Penelitian ini menggunakan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) sebagai sampel, sedangkan penelitian sebelumnya yaitu penelitian Wahyudi dan Pawestri (2006) menggunakan sampel perusahaan yang go publik yang terdaftar di BEJ kecuali perusahaan perbankan dan lembaga keuangan lainnya serta perusahaan yang dimiliki oleh Pemerintah Republik Indonesia. Sujoko dan Soebiantoro (2007) menggunakan sampel perusahaan manufaktur dan non manufaktur yang terdaftar di BEJ, Penelitian Haruman (2007) menggunakan sampel perusahaan manufaktur yang listing di BEI, serta penelitian Ping dan Hsien (2009) menggunakan sampel semua perusahaan yang listing di Taiwan (Taiwan Economic Journal). Penulis menggunakan perusahaan perbankan didasarkan pada beberapa alasan yaitu sebagai berikut :

a. Perusahaan perbankan berbeda dengan sektor industri lain, karena perusahaan perbankan memiliki karakteristik khusus yaitu perusahaan perbankan merupakan lembaga yang berperan sebagai perantara keuangan (financial intermediation) antara pihak yang memiliki dana dan pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalulintas pembayaran.

commit to user

xx

menimbulkan aliran dana dari pihak yang tidak produktif kepada pihak yang produktif dalam mengelola dana sehingga hal tersebut akan membantu mendorong perekonomian menjadi lebih efisien dan dinamis.

c. Perbankan menciptakan likuiditas dalam bentuk bank’s own liabilities

atau surat yang dibuat untuk peminjam. Perbankan tidak melanjutkan likuidasi yang sudah ada, tetapi menambah likuidasi sistem setiap saat bank mengadakan kredit baru kepada perusahaan melalui penciptaan deposit. Sedangkan non perbankan mengumpulkan likuiditas yang sudah ada dari savers dengan long position dan menginvestasikannya pada investor dengan short position.

2. Penelitian ini dilakukan selama tiga periode yaitu dari tahun 2007 sampai dengan tahun 2009, sedangkan penelitian Wahyudi dan Pawestri (2006) melakukan penelitian selama dua periode yaitu tahun 2002 dan 2003, Sujoko dan Soebiantoro (2007) melakukan penelitian dari tahun 2000 sampai tahun 2004, Haruman (2007) melakukan penelitian dari tahun 1994 sampai tahun 2004, serta Ping dan Hasien (2009) dilakukan pada tahun 1994 sampai tahun 2003.

commit to user

xxi B. Rumusan Masalah

Berdasarkan dari latar belakang di atas, maka rumusan masalah dari penelitian ini adalah sebagai berikut :

1. Apakah kepemilikan manajerial berpengaruh terhadap nilai perusahaan ?

2. Apakah kepemilikan institusional berpengaruh terhadap nilai perusahaan ?

3. Apakah keputusan pendanaan berpengaruh terhadap nilai perusahaan ?

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah, maka tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui apakah kepemilikan manajerial berpengaruh terhadap nilai

perusahaan.

2. Untuk mengetahui apakah kepemilikan institusional berpengaruh terhadap nilai

perusahaan.

3. Untuk mengetahui apakah keputusan pendanaan berpengaruh terhadap nilai

perusahaan.

D. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan beberapa manfaat sebagai berikut :

commit to user

xxii

Penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan juga

informasi mengenai pengaruh kepemilikan manajerial, kepemilikan institusional,

dan keputusan pendanaan terhadap nilai perusahaan.

2. Bidang Akademis

Penelitian ini diharapkan dapat menjadi acuan atau landasan bagi

penelitian-penelitian selanjutnya oleh para akademis mengenai pengaruh kepemilikan

manajerial, kepemilikan institusional, dan keputusan pendanaan terhadap nilai

perusahaan.

3. Bidang Praktik

Hasil penelitian ini dapat menjadi masukan bagi perusahaan-perusahaan

perbankan di Indonesia mengenai pengaruh kepemilikan manajerial,

kepemilikan institusional, dan keputusan pendanaan terhadap nilai perusahaan.

BAB II

commit to user

xxiii A. Landasan Teori

1. Nilai Perusahaan

Tujuan utama dari suatu perusahaan adalah untuk memaksimalkan laba.

Dimana laba merupakan bagian dari laporan keuangan yang digunakan untuk

pengambilan keputusan oleh para investor dan kreditor, sehingga tinggi

rendahnya kualitas laba akan mempengaruhi keputusan para pemakai dan akan

berdampak pada nilai perusahaan. Laba yang merupakan bagian dari laporan

keuangan, jika laba atau rugi perusahaan tidak menyajikan fakta yang

sebenarnya tentang kondisi perusahaan, maka laba tersebut dapat diragukan

kualitasnya. Laba yang tidak menunjukkan informasi yang sebenarnya tentang

kinerja manajemen dapat menyesatkan pihak-pihak pengguna laporan

(Rachmawati dan Triatmoko, 2007). Jika laba tersebut digunakan oleh investor

dalam membentuk nilai pasar perusahaan maka laba tidak dapat menjelaskan

nilai pasar perusahaan yang sebenarnya (Boediono, 2005).

Peningkatan nilai perusahaan dapat dilakukan yaitu dengan peningkatan

kemakmuran para investor atau pemegang saham, karena semakin tinggi nilai

perusahaan semakin besar kemakmuran yang akan diterima oleh pemilik

perusahaan atau penanam modal (Haruman, 2007).

Nilai perusahaan adalah nilai jual perusahaan atau nilai tambah bagi

pemegang saham. Nilai perusahaan akan tercermin pada harga pasar sahamnya

(Tirta, 2009). Harga saham perusahaan merupakan reaksi pasar terhadap

keseluruhan kondisi perusahaan yang juga merupakan sebagai cerminan nilai

commit to user

xxiv

Soebiantoro (2007) mendefinisikan nilai perusahaan sebagai persepsi investor

terhadap tingkat keberhasilan perusahaan dalam mengelola sumberdayanya.

Didalam nilai-nilai perusahaan terdapat beberapa unsur-unsur yang

meliputi beberapa hal yaitu sebagai berikut :

a. Peka terhadap kebutuhan pelanggan

Yaitu senantiasa berusaha untuk tetap memberikan pelayanan yang dapat

memuaskan kebutuhan pelanggan secara tepat, capat, dan sesuai.

b. Penghargaan pada harkat martabat manusia

Menjunjung tinggi harkat dan martabat manusia dengan segala kelebihan

dan kekurangannya serta mengakui dan melindungi hak-hak asasi dalam

menjalankan bisnis.

c. Integritas

Menjunjung tinggi nilai kejujuran, integritas, dan obyektifitas dalam

pengelolaan bisnis.

d. Kualitas produk

Meningkatkan kualitas dan keandalan produk secara terus menerus dan

terukur serta menjaga kualitas lingkungan dalam menjalankan perusahaan.

e. Peluang untuk maju

Memberikan peluang yang sama dan seluas-luasnya kepada setiap anggota

perusahaan untuk berprestasi dan menduduki posisi sesuai dengan kriteria

commit to user

xxv f. Inovatif

Bersedia berbagi pengetahuan dan pengalaman dengan sesame anggota

perusahaan, menumbuhkan rasa ingin tahu serta menghargai ide dan karya

inovatif.

g. Mengutamakan kepentingan perusahaan

Konsisten untuk mencegah terjadinya benturan kepentingan dan menjamin

didalam setiap keputusan yang diambil ditujukan demi kepentingan

perusahaan.

h. Pemegang saham

Dalam pengambilan keputusan bisnis akan berorientasi pada upaya

meningkatkan nilai investasi pemegang saham.

Terdapat beberapa konsep nilai yang menjelaskan nilai suatu

perusahaan (Wulandari, 2009), yaitu sebagai berikut :

a. Nilai nominal

Yaitu nilai yang tercantum secara formal dalam anggaran dasar perseroan, disebutkan secara eksplisit dalam neraca perusahaan, dan juga ditulis jelas dalam surat saham kolektif.

b. Nilai pasar

Nilai pasar sering disebut kurs yatitu harga yang terjadi dari proses tawar menawar di pasar saham. Nilai ini hanya bisa ditentukan jika saham perusahaan dijual di pasar saham.

commit to user

xxvi

Nilai intrinsik merupakan nilai yang mengacu pada perkiraan nilai riil suatu perusahaan.

d. Nilai buku

Yaitu nilai perusahaan yang dihitung sesuai dasar konsep akuntansi yaitu dengan cara membagi selisih antara total asset dan total utang dengan jumlah saham yang beredar.

e. Nilai likuidasi

Nilai likuidasi merupakan nilai jual saham aset perusahaan setelah dikurangi semua kewajiban yang harus dipenuhi.

Salah satu alternatif yang digunakan dalam menilai nilai perusahaan

adalah dengan menggunakan Tobin’s Q, yaitu rasio yang dikembangkan oleh

Profesor James Tobin pada tahun 1967 (Herawaty, 2008). Rasio ini merupakan

konsep yang berharga, karena dapat menunjukkan bahwa investasi dalam aktiva

menghasilkan laba yang memberikan nilai yang lebih tinggi dari pada

pengeluaran investasi dan hal tersebut dapat merangsang investasi baru. Rasio

ini merupakan ukuran yang lebih teliti tentang seberapa efektif manajemen

memanfaatkan sumber-sumber daya ekonomis dalam kekuasaannya (Herawaty,

2008).

2. Teori Keagenan (Agency Theory)

Prinsip utama dari teori keagenan adalah adanya hubungan kerja antara

pihak yang memberi wewenang (prinsipal) yaitu pemilik atau pemegang saham

dengan pihak yang menerima wewenang (agensi) yaitu manajer, dalam bentuk

kontrak kerja sama yang disebut ”nexus of contract” (Elqorni, 2009). Masalah

commit to user

xxvii

antara pemilik (principle) dengan manajemen (agen) (Siallagan dan Machfoedz,

2006).

Menurut Jensen dan Meckling (1976) hubungan keagenen merupakan

suatu hubungan dimana pemilik perusahaan (prinsipal) mempercayakan

pengelolaan perusahaan oleh orang lain yaitu manajer (agen) sesuai dengan

kepentingan pemilik (prinsipal) dengan mendelegasikan beberapa wewenang

pengambilan keputusan kepada manajer (agen). Manajer dalam menjalankan

perusahaan mempunyai kewajiban untuk mengelola perusahaan sebagaimana

diamanahkan oleh pemilik (prinsipal) yaitu meningkatkan kemakmuran prinsipal

melalui peningkatan nilai perusahaan, sebagai imbalannya manajer (agen) akan

mendapatkan gaji, bonus atau kompensasi lainnya.

Manajemen (agen) selaku pengelola perusahaan memiliki informasi

tentang perusahaan lebih banyak, lebih mengetahui informasi internal, dan

mengetahui prospek perusahaan dimasa yang akan datang dibanding dengan

pemilik atau pemegang saham (principle), oleh karena itu manajer berkewajiban

memberikan informasi atau sinyal mengenai kondisi perusahaan kepada pemilik

(Ujiyantho dan Pramuka, 2007). Akan tetapi informasi yang disampaikan

terkadang diterima tidak sesuai dengan kondisi perusahaan yang sebenarnya.

Kondisi tersebut dikenal sebagai informasi yang tidak simetri atau asimetri

informasi. Dalam kenyataannya dalam menjalankan kewajibannya pihak

manajer (agen) mempunyai tujuan lain yaitu mementingkan kepentingan

mereka sendiri, memperoleh keuntungan yang sebesar-besarnya untuk

commit to user

xxviii

konflik keagenan, yaitu konflik kepentingan antara manajemen (agen) dengan

pemilik atau pemegang saham (prinsipal) (Haruman, 2007).

3. Struktur Kepemilikan

Struktur kepemilikan oleh beberapa peneliti dipercaya mampu

mempengaruhi jalannya perusahaan yang pada akhirnya dapat mencapai tujuan

perusahaan yaitu maksimalisasi nilai perusahaan, hal tersebut disebabkan

karena adanya kontrol yang mereka miliki (Wahyudi dan Pawestri 2006).

Menurut Haruman (2007) ada beberapa hal yang perlu diperhatikan dalam

struktur kepemilikan yaitu sebagai berikut :

a. Kepemilkan sebagian kecil saham perusahaan oleh manajemen

mempengaruhi kecenderungan untuk memaksimalkan nilai pemegang

saham dibanding sekedar mencapai tujuan perusahaan semata.

b. Kepemilikan yang terkonsentrasi memberi insentif kepada pemegang saham

mayoritas untuk berpartisipasi secara aktif dalam perusahaan.

c. Identitas pemilik menentukan prioritas tujuan sosial perusahaan.

d. Maksimalisasi nilai pemegang saham, misalnya perusahaan milik

pemerintah cenderung untuk mengikuti tujuan politik dibanding tujuan

perusahaan.

Struktur kepemilikan dalam suatu perusahaan terdiri dari kepemilikan

manajerial dan kepemilikan institusional.

1) Kepemilikan Manajerial

commit to user

xxix

kepemilikan saham terbesar oleh manajemen perusahaan. Widodo (2005) mendefinisikan kepemilikan manajerial merupakan prosentase kepemilikan dewan direksi dan dewan komisaris atas saham perusahaan. Untuk mensejajarkan antara kepemilikan manajer dengan pemilik perusahaan terdapat beberapa mekanisme khusus yang dapat digunakan untuk memotivasi manajer agar bertindak sesuai dengan kepentingan manajer. Salah satunya adalah memberikan atau meningkatkan kepemilikan saham oleh manajer. Langkah ini ditujukan untuk menarik dan mempertahankan manajer yang cakap, dan untuk mengarahkan tindakan manajer agar mendekati kepentingan pemegang saham, terutama untuk memaksimalkan harga saham (Widodo, 2005).

Struktur kepemilikan manajerial mempunyai beberapa peran atau fungsi yang dapat dilihat dari dua sudut pandang yaitu pendekatan keagenen (agency approach) dan pendekatan informasi asimetri atau ketidakseimbangan informasi (asymmetric information approach). a) Pendekatan keagenen (agency approach)

Pendekatan keagenan menganggap struktur kepemilikan manajerial

sebagai sebuah instrumen atau alat untuk mengurangi konflik keagenan

diantara berbagai klaim (claim holder) terhadap perusahaan, sehingga

perusahaan meningkatkan kepemilikan manajerial untuk mensejajarkan

kededukan manajer dengan pemegang saham sehingga bertindak sesuai

dengan keinginan pemegang saham. Dengan adanya peningkatan

prosentase kepemilikan akan mensejajarkan kedudukan manajer

commit to user

xxx

meningkatkan kinerja dan bertanggungjawab meningkatkan

kemakmuran pemegang saham.

b) Pendekatan informasi asimetri atau ketidakseimbangan informasi

(asymmetric information approach).

Menurut pendekatan ini informasi asimetri menganggap struktur

kepemilikan manajerial sebagai salah satu cara untuk mengurangi

ketidak seimbangan informasi antara insiders dengan outsiders melalui

pengungkapan informasi di dalam pasar modal.

2) Kepemilikan Institusional

Kepemilikan institusional atau investor institusi merupakan investor

yang berasal dari sektor keuangan seperti perusahaan efek, perusahaan

asuransi, perbankan, perusahaan investasi, dana pensiun, dan berasal dari

kepemilikan institusi lain diluar perusahaan (Amirudin, 2004). Investor

institusi biasanya mempunyai saham pada suatu perusahaan dalam jumlah

yang besar, sehingga jika mereka melikuidasi sahamnya akan

mempengaruhi nilai saham secara keseluruhan.

Peran atau fungsi struktur kepemilikan institusional adalah

kepemilikan institusional atau investor institusi diyakini mampu memonitor

tindakan manajemen lebih baik, sehingga kepemilikan juga disebut sebagai

agen monitor. Dengan adanya kepemilikan oleh investor institusional akan

mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja

manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan

yang dapat digunakan untuk mendukung keberadaan manajemen

commit to user

xxxi

institusional menyebabkan kinerja manajerial diawasi secara optimal dan

terhindar dari perilaku opportunistik. Distribusi saham antara pemegang

saham dari luar seperti institusional investor dapat mengurangi agency cost

(Dewi, 2008).

4. Keputusan Pendanaan

Keputusan pendanaan merupakan keputusan tentang bentuk dan

komposisi pendanaan yang akan dipergunakan oleh perusahaan (Widodo,

2005). Sumber pendanaan di peroleh dari dalam dan luar perusahaan.

Keputusan pendanaan yang biasa digunakan adalah Modal internal dan modal

eksternal. Modal internal berasal dari laba ditahan, sedangkan modal eksternal

bersumber dr modal sendiri dan atau melalui hutang. Tetapi perusahaan lebih

sering menggunakan hutang, karena memiliki beberapa kelebihan yaitu :

a) Biaya bunga mengurangi penghasilan kena pajak, sehingga biaya hutang efektif menjadi rendah.

b) Kreditur hanya mendapat biaya bunga relatif bersifat tetap, sehingga kelebihan keuntungan merupakan klaim bagi pemilik perusahaan. c) Bondholder tidak memiliki hak suara sehingga pemilik dapat

mengendalikan perusahaan dengan dana yang lebih kecil. Kelemahan dari penggunaan hutang :

a) Hutang yang semakin tinggi meningkatkan risiko

commit to user

xxxii

kerugian dapat membahayakan perusahaan karena dapat terancam kebangkrutan.

Hutang dibagi menjadi hutang jangka pendek dan hutang jangka

panjang. Hutang jangka pendek adalah hutang yang pembayarannya tidak lebih

dari satu tahun. Sumber pendanaannya dari kredit dagang antar perusahaan,

pinjaman dari bank komersial, dan dari surat berharga komersial. Sedangkan

hutang jangka panjang merupakan hutang yang memiliki jatuh tempo lebih dari

satu tahun. Pembiayaan hutang jangka panjang pada umumnya melalui pasar

modal dalam bentuk obligasi atau saham.

Beberapa teori yang mendasari keputusan pendanaan adalah tradeoff

theory dan pecking order theory (Haruman, 2007). Tradeoff theory

menggambarkan bahwa struktur modal yang obtimal ditentukan dengan

menyeimbangkan manfaat dari penggunaan hutang dengan biaya yang

dikeluarkan dari penggunaan hutang, sedangkan pecking order theory

menggambarkan sebuah hierarki dalam pencarian dana perusahaan dimana

perusahaan lebih memilih menggunakan internal equity untuk membayar

deviden dan mengimplementasikannya sebagai peluang pertumbuhan

(Haruman, 2007). Pecking order theory yaitu teori yang mendasarkan pada

asimetri informasi (Sujoko dan Soebiantoro, 2007). Asimetri informasi akan

mempengaruhi struktur modal perusahaan dengan cara membatasi akses pada

sumber pendanaan dari luar. Myers dan Majluft (1984) dalam Sujoko dan

Soebiantoro (2007) menunjukkan bahwa dengan adanya asimetri informasi,

investor biasanya akan menginterpretasikan sebagai berita buruk apabila

commit to user

xxxiii

demikian perusahaan akan lebih memilih mendanai investasinya berdasarkan

suatu urutan risiko. Asimetri informasi akan mendorong perusahaan untuk

menggunakan hutang, bukan menerbitkan saham baru, hal tersebut

dikarenakan para pemodal akan melihat bahwa penerbitan saham baru sebagai

sinyal yang buruk dan biaya modal akan tinggi sehingga menurunkan nilai

perusahaan (Haruman, 2007).

B. Kerangka Pemikiran

Penelitian ini menggunakan empat variabel, yaitu tiga variabel independen dan satu variabel dependen. Variabel independen yang digunakan adalah kepemilikan manajerial, kepemilikan institusional, dan keputusan pendanaan, sedangkan variabel dependen yang digunakan adalah nilai perusahaan. Kerangka pemikiran dari penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.1 Kerangka Pemikiran C. Hipotesis

1. Kepemilikan Manajerial

Kepemilikan manajerial adalah kepemilikan saham yang dimiliki oleh manajemen. Dengan adanya kepemilikan manajerial akan mendorong

Kepemilikan Manajerial

Kepemilikan Institusional

Keputusan Pendanaan

commit to user

xxxiv

manajemen untuk meningkatkan kinerja perusahaan karena mereka juga memiliki perusahaan (Sujoko dan Soebiantoro, 2007). Kepemilikan manajerial merupakan mekanisme yang digunakan untuk mengurangi konflik keagenan antara principle dengan agen, karena dengan adanya kepemilikan manajerial, manajer mendapat kesempatan untuk terlibat dalam kepemilikan saham dengan tujuan untuk mensetarakan dengan pemegang saham. Jensen dan Meckling (1976) menyatakan bahwa salah satu cara untuk mengurangi agency cost adalah dengan meningkatkan kepemilikan saham oleh manajemen. Proporsi saham yang dikontrol oleh manajer dapat mempengaruhi kebijakan perusahaan. Kepemilikan manajerial akan mensejajarkan kepentingan antara manajemen dan pemegang saham, sehingga semakin besar proporsi kepemilikan oleh manajerial maka manajemen akan lebih giat untuk kepentingan pemegang saham yang notabanenya adalah dirinya sendiri (Faqih, 2008). Dengan adanya peningkatan kepemilikan saham oleh manajemen dapat mengurangi masalah keagenan dan dapat meningkatkan nilai perusahaan. Morck, Shleifer, dan Vishny (1988) menemukan bukti bahwa nilai perusahaan meningkat sejalan dengan peningkatan kepemilikan manajerial sampai dengan 5% dan kemudian menurun pada saat kepemilikan 5% - 25% dan kemudian meningkat kembali seiring dengan adanya peningkatan kepemilikan manajerial secara berkelanjutan.

commit to user

xxxv

tersebut juga didukung dengan penelitian Wahyudi dan Pawestri (2006) yang menemukan bahwa struktur kepemilikan manajerial mempunyai pengaruh positif signifikan terhadap nilai perusahaan baik secara langsung maupun melalui keputusan keuangan yaitu keputusan pendanaan. Rahmawati dan Triatmoko (2007) menemukan bahwa kepemilikan manajerial berpengaruh positif terhadap nilai perusahaan. Sedangkan Herawaty (2008) serta Siallagan dan Machfoedz (2006) dalam penelitiannya menyatakan bahwa kepemilikan manajerial berpengaruh negatif dan signifikan terhadap nilai perusahaan. Namun hal tersebut bertentangan dengan penelitian Sujoko dan Soebiantoro (2007) yang menyatakan kepemilikan manajerial tidak mempunyai pengaruh yang signifikan terhadap nilai perusahaan.

Dari beberapa hal tersebut diatas dapat diketahui bahwa kepemilikan manajerial merupakan mekanisme yang digunakan untuk mengurangi konflik keagenan antara principle dengan agen dengan meningkatkan kepemilikan saham oleh manajemen. Dengan adanya peningkatan kepemilikan saham oleh manajemen sehingga dapat mengurangi masalah keagenan yang pada akhirnya dapat meningkatkan nilai perusahaan.

Dari uraian di atas, maka hipotesis alternatif yang pertama dari penelitian ini adalah :

commit to user

xxxvi

Investor institusi memiliki kemampuan untuk mengendalikan pihak manajer melalui proses monitoring secara efektif sehingga akan meningkatkan kinerja perusahaan dan pada akhirnya dapat meningkatkan nilai perusahaan (Tirta, 2009). Adanya kepemilikan oleh investor institusional akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung keberadaan manajemen (Kartikawati, 2009). Investor institusional biasanya memiliki saham pada suatu perusahaan atau perseroan dalam jumlah yang besar, sehingga jika mereka melikuidasi sahamnya akan mempengaruhi nilai saham secara keseluruhan. Investor institusi akan melakukan monitoring secara efektif dan tidak mudah diperdaya dengan tindakan manipulasi yang dilakukan oleh manajer. Dengan adanya kepemilikan saham yang besar oleh investor institusi maka akan mendorong peningkatan pengawasan (monitoring) yang lebih optimal dan efektif terhadap kinerja manajemen, sehingga dapat meminimalisir konflik keagenan dan dapat meningkatkan nilai perusahaan (Haruman, 2007).

commit to user

xxxvii

dalam penelitiannya menemukan bahwa kepemilikan institusional berpengaruh signifikan terhadap nilai perusahaan dengan arah negatif.. Hasil penelitian tersebut berbeda dengan penelitian Haruman (2007) dan Ping dan Hsien (2009) yang menyatakan bahwa kepemilikan institusional tidak mempengaruhi nilai perusahaan. Wahyudi dan Pawestri (2006) dalam penelitiannya juga menyatakan bahwa struktur kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan.

Dari beberapa hal tersebut di atas dapat diketahui bahwa dengan adanya kepemilikan institusional akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat mendukung keberadaan manajemen, sehingga investor institusional akan melakukan monitoring secara efektif yang akan meningkatkan kinerja perusahaan dan dapat meminimalisir konflik keagenan yang pada akhirnya dapat meningkatkan nilai perusahaan. Semakin besar kepemilikan institusional, maka akan semakin besar kekuatan atau dorongan suatu institusi untuk mengawasi manajemen dan akibatnya akan memberikan dorongan yang lebih besar untuk mengoptimalkan nilai perusahaan.

Dari uraian di atas, maka hipotesis alternatif yang kedua adalah : H2 : kepemilikan institusional berpengaruh terhadap nilai perusahaan.

commit to user

xxxviii

Suatu perusahaan dalam pengambilan keputusan keuangan hal pertama yang harus dilakukan adalah mencari sumber pendanaan yang optimal, apakah dari modal sendiri ataupun dari hutang (Haruman, 2007). Pemilihan sumber dana tersebut dapat mempengaruhi kinerja perusahaan yang pada akhirnya akan berdampak pada nilai perusahaan tersebut. Dua teori yang mendasari keputusan pendanaan yaitu pertama tradeoff theory

yang menggambarkan bahwa struktur modal yang optimal ditentukan dengan menyeimbangkan antara manfaat dan biaya dari penggunaan hutang, sedangkan yang ke dua adalah pecking order theory yang menggambarkan bahwa dalam pencarian dana perusahaan lebih memilih menggunakan internal equity untuk membayar dividen. Menurut Widodo (2005) perusahaan lebih memilih menggunakan hutang dalam mendanai perusahaan tersebut bukan menerbitkan saham baru, hal tersebut dikarenakan biaya hutang efektif menjadi rendah.

Pecking order theory merupakan teori yang mendasarkan pada asimetri

informasi yang akan mempengaruhi struktur modal perusahaan dengan cara

membatasi akses pada sumber pendanaan dari luar (Sujoko dan Soebiantoro,

2007). Menurut Haruman (2007) dengan adanya asimetri informasi akan

mendorong perusahaan untuk menggunakan hutang bukan menerbitkan saham

baru, karena para pemodal akan melihat bahwa penerbitan saham baru sebagai

sinyal yang buruk dan biaya modal akan tinggi sehingga menurunkan nilai

perusahaan. Perusahaan yang memiliki hutang akan membayar bunga pinjaman

yang dapat mengurangi penghasilan kena pajak, sehingga dapat memberikan

commit to user

xxxix

menambah pendapatan perusahaan yang nantinya akan digunakan untuk

kegiatan investasi yang menguntungkan bagi perusahaan sehingga dapat

meningkatkan nilai perusahaan. Menurut Sujoko dan Soebiantoro (2007)

manajemen akan berhati-hati dalam melakukan peminjaman, sebab jumlah

utang yang terlalu tinggi akan menimbulkan risiko financial distress sehingga

nilai perusahaan akan menurun..

Penelitian Wahyudi dan Pawestri (2006) menemukan bahwa keputusan pendanaan berpengaruh positif signifikan terhadap nilai perusahaan. Penelitian Haruman (2007) menyatakan bahwa keputusan pendanaan berpengaruh terhadap nilai perusahaan dengan arah negatif.

Dari beberapa hal diatas dapat diketahui bahwa pemilihan sumber dana yang optimal pada suatu perusahaan dapat mempengaruhi kinerja perusahaan tersebut yang pada akhirnya akan berdampak pada nilai perusahaan tersebut. Keputusan pendanaan yang tepat akan dapat meningkatkan nilai perusahaan.

Dari uraian di atas maka hipotesis alternatif yang ke tiga dari penelitian ini adalah :

H3 : Keputusan pendanaan berpengaruh terhadap nilai perusahaan.

BAB III

METODE PENELITIAN

A. Desain Penelitian

commit to user

xl

perusahaan dengan melalui pengujian hipotesis. Pengujian hipotesis itu sendiri merupakan jenis pengujian yang menjelaskan sifat hubungan tertentu atau menentukan perbedaan antarkelompok atau kebebasan (independensi) dua atau lebih faktor dalam suatu situasi (Sekaran, 2006 : 162).

B. Populasi dan Sampel Penelitian

Populasi dan kriteria sampel yang digunakan dalam penelitian adalah sebagai berikut :

1. Populasi

Populasi adalah keseluruhan kelompok individu, kejadian-kejadian, atau

hal minat yang ingin penulis investigasi (Sekaran, 2006: 121). Populasi dari

penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia (BEI) periode tahun 2007 sampai tahun 2009.

2. Sampel

Sampel adalah bagian dari populasi yang memenuhi syarat untuk

dijadikan sebagai objek penelitian (Eferin, Darmadji, dan Tan, 2008: 74). Sampel

penelitian akan digunakan perusahaan perbankan. Roscoe (1975) dalam Efferin,

Darmadji, dan Tan (2008: 95) yang menyatakan bahwa :

a. Kebanyakan sample size yang dipergunakan oleh berbagai macam

penelitian adalah berkisar antara 30 – 500.

b. Jika sampel harus dibagi-bagi menjadi beberapa kelompok minimum

sample size untuk tiap kelompok adalah sebesar 30.

c. Pada studi yang termasuk jenis multivariate research (termasuk multiple

regression analysis) sample size harus beberapa kali lipat lebih banyak dari

commit to user

xli

jumlah variabel, biasanya jumlah sample size sepuluh kali lipat dari jumlah

variabel yang dipergunakan.

Teknik pengambilan sampel atau metode penetapan sampel dalam

penelitian ini didasarkan pada non probability sampling tepatnya metode

purposive sampling, yaitu pengambilan sampel dengan cara menentukan target

dari elemen populasi yang diperkirakan paling cocok untuk dikumpulkan

datanya (Eferin, Darmadji, dan Tan, 2008: 86). Pengambilan sampel tersebut

berdasarkan kriteria-kriteria yang sudah ditentukan. Adapun kriteria-kriteria

yang digunakan dalam memilih sampel dalam penelitian ini adalah sebagai

berikut :

a. Perusahaan yang digunakan sebagai sampel adalah perusahaan perbankan

yang terdaftar di Bursa Efek Indonesia selama tahun penelitian yaitu tahun

2007 sampai tahun 2009.

b. Perusahaan yang digunakan sebagai sampel mempunyai laporan keuangan

yang lengkap mulai tahun 2007 sampai tahun 2009 serta menggunakan

mata uang rupiah (Rp) dalam penyajian laporan keuangan.

c. Perusahaan yang digunakan sebagai sampel memiliki laporan keuangan

yang menampilkan data dan informasi yang dapat digunakan untuk

menganalisis faktor-faktor yang mempengaruhi nilai perusahaan untuk

periode 2007 sampai 2009.

d. Perusahaan yang digunakan sebagai sampel memiliki data dan informasi

yang lengkap mengenai kepemilikan manajerial, kepemilikan institusional,

commit to user

xlii

Prosedur pengambilan sampel dalam penelitian ini disajikan pada tabel

sebagai berikut:

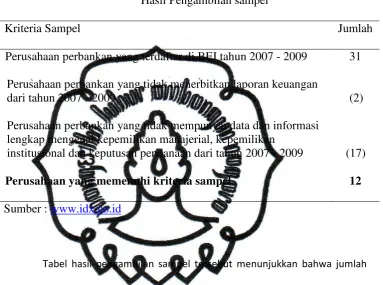

Tabel 3.1

Hasil Pengambilan sampel

Kriteria Sampel Jumlah

Perusahaan perbankan yang terdaftar di BEI tahun 2007 - 2009 31 Perusahaan perbankan yang tidak menerbitkan laporan keuangan

dari tahun 2007 - 2009

(2) Perusahaan perbankan yang tidak mempunyai data dan informasi

lengkap mengenai kepemilikan manajerial, kepemilikan institusional dan keputusan pendanaan dari tahun 2007 - 2009

(17) Perusahaan yang memenuhi kriteria sampel

12 Sumber : www.idx.co.id

Tabel hasil pengambilan sampel tersebut menunjukkan bahwa jumlah

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) adalah

sejumlah 31 perusahaan. Dari 31 perusahaan perbankan tersebut, sejumlah 2

perusahaan tidak menerbitkan laporan keuangan dari tahun 2007 sampai tahun

2009, sehingga tidak digunakan sebagai sampel dalam penelitian ini. Selain itu

terdapat 17 perusahaan perbankan yang tidak mempunyai atau tidak

menyajikan data dan informasi yang lengkap mengenai kepemilikan manajerial,

kepemilikan institusional, dan keputusan pendanaan dari tahun 2007 sampai

2009. Oleh karena data yang disajikan tidak lengkap, maka

perusahaan-perusahaan perbankan tersebut juga tidak digunakan sebagai sampel dalam

commit to user

xliii

firm year dalam penelitian ini selama tiga tahun yaitu tahun 2007 – 2009 adalah

sebanyak 36 perusahaan perbankan.

C. Jenis dan Teknik Pengumpulan Data

Jenis data yang digunakan adalah kuantitatif, dimana penelitian ini menekankan pada pengujian-pengujian, teori-teori, dan hipotesis-hipotesis melalui pengukuran variabel-variabel dalam angka atau quantitative. Keseluruhan data menggunakan data sekunder, yaitu data yang telah dikumpulkan oleh para peneliti, data yang diterbitkan dalam jurnal statistik dan lainnya, serta informasi yang tersedia dari sumber publikasi atau

nonpublikasi yang berasal dari dalam atau luar organisasi (Sekaran, 2006: 65). Data sekunder yang digunakan dalam penelitian ini berasal dari laporan keuangan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) dan sudah dipublikasikan melalui www.idx.co.id. Metode pengumpulan data yang digunakan adalah metode dokumentasi, yaitu dengan mengumpulkan catatan atau basis data baik berupa hardcopy maupun softcopy yang diperoleh dari hasil download.

D. Alat Pengujian dan Pengukuran Variabel

commit to user

xliv

institusional, dan keputusan pendanaan, sedangkan variabel dependen adalah nilai perusahaan.

1. Variabel Dependen

Variabel dependen merupakan variabel yang menjadi perhatian utama peneliti. Melalui analisis terhadap variabel dependen, yaitu dengan menemukan variabel yang mempengaruhinya, memungkinkan penulis untuk menemukan jawaban atau solusi atas masalah yang ada (Sekaran, 2006: 116). Variabel dependen dari penelitian ini adalah nilai perusahaan, dimana nilai perusahaan dilihat dari harga pasar saham perusahaan. Variabel ini diukur dengan proksi yang digunakan pada penelitian Ping dan Hsien (2009) yaitu dengan Tobin’s Q (rasio dari nilai pasar ekuitas terhadap nilai buku dari aset perusahaan). Nilai pasar ekuitas diperoleh dari harga pasar saham perlembarnya (closing price) yaitu harga saham pada akhir periode transaksi (akhir tahun) dikalikan jumlah saham yang beredar.

Nilai pasar ekuitas Nilai buku aset perusahaan

2. Variabel Independen

Variabel independen adalah variabel yang dapat mempengaruhi variabel dependen (Sekaran, 2006: 117). Variabel independen dalam penelitian ini terdiri dari :

commit to user

xlv

Kepemilikan institusional merupakan proporsi kepemilikan saham yang dimiliki oleh investor institusi. Kepemilikan institusional diukur dengan prosentase saham yang dimiliki oleh investor institusi (Haruman, 2007), misalnya investor institusi yang berasal dari perusahaan efek, perusahaan asuransi, perusahaan investasi, dana pensiun, atau berasal dari kepemilikan institusi lain diluar perusahaan. b. Kepemilikan manajerial

Kepemilikan manajerial merupakan kepemilikan saham yang dimiliki oleh manajemen. Kepemilikan manajerial diukur dengan prosentase saham yang dimiliki oleh manajemen (Sujoko dan Soebiantoro, 2007), misalnya prosentase kepemilikan saham oleh dewan direksi atau direktur perusahaan dan dewan komisaris.

c. Keputusan Pendanaan

Keputusan pendanan diukur dengan menggunakan proksi yaitu Book Debt to Asset Ratio (BDA) (Wahyudi dan Pawestri, 2006). Book debt to asset ratio merupakan rasio yang mengukur prosentase dana yang disesuaikan oleh kreditur dalam membiayai aktiva perusahaan.

Total Hutang Total Aset

E. Metode Analisis Data

1. Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk mengetahui gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi,

commit to user

xlvi

maksimum, dan minimum dari variabel-variabel yang diteliti (Ghozali, 2006: 19).

2. Uji Asumsi Klasik

Sebelum melakukan uji hipotesis, terlebih dahulu dilakukan uji asumsi klasik. Uji asumsi klasik meliputi :

a. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2006: 147). Uji normalitas dilakukan dengan menggunakan metode One Sample Kolmogorov Smirnov. Prosedur uji normalitas dengan menggunakan One Sample Kolmogorov Smirnov adalah sebagai berikut:

1) Meregresi fungsi empirik sehingga diperoleh residual.

2) Menganalisis nilai residual dengan metode uji one sample kolmogorov smirnov (KS).

3) Kesimpulan : apabila nilai Asympt. Sig. (2-tailed) > 0,05 maka residual berdistribusi normal.

b. Uji Multikolonieritas

commit to user

xlvii

variance inflation faktor (VIF). Multikolonieritas dikatakan tidak terjadi apabila nilai tolerance tidak ada yang kurang dari 0,1 dan nilai

variance inflation factor (VIF) tidak lebih dari 10 (Ghozali, 2006: 96). c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan-kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya), jika terjadi korelasi maka terdapat problem autokorelasi (Ghozali, 2006: 99). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya yang disebabkan karena residual (kesalahan pengganggu) bebas dari satu observasi ke observasi lainnya. Uji autokorelasi dilakukan dengan menggunakan uji Durbin Watson (DW test), yaitu dengan ketentuan pengambilan keputtusan adalah sebagi berikut :

1) Jika nilai dw lebih dari 0 dan kurang dari d1, maka terjadi autokorelasi.

2) Jika nilai dw berada diantara d1 dan du, maka hasilnya tidak dapat disimpulkan.

3) Jika nilai dw lebih dari 4 – d1, maka terjadi autokorelasi.

4) Jika nilai dw berada diantara 4 – du dan 4 – d1, maka tidak dapat disimpulkan.

commit to user

xlviii

Nilai du dapat dilihat dari tabel Durbin Watson dengan menggunakan nilai signifikansi 5 % (0,05), jumlah sampel yang digunakan (n), dan jumlah variabel independen yang digunakan dalam penelitian.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2006: 129). Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas digunakan uji Glejser. Uji Glejser meregresi nilai absolut residual terhadap variabel independen. Prosedur uji heteroskedastisitas dengan menggunakan metode uji glejser adalah sebagai berikut:

1) Melakukan uji regresi

2) Dapatkan variabel residual (Ut) dan mengaktifkan unstandarized residual.

3) Mengabsolutkan nilai residual (absres1)

4) Melakukan regresi variabel (absres1) sebagai variabel dependen dengan masing-masing variabel independen yang diteliti.

5) Jika variabel independen memiliki nilai sig > 0,05 maka tidak terjadi heteroskedastisitas.

commit to user

xlix

Metode analisis yang digunakan untuk membuktikan hipotesis dalam penelitian ini adalah metode regresi berganda (multiple regression), dimana lebih dari satu faktor variabel independen (x) yang mempengaruhi variabel dependen (y) (Eferin, Darmaji, dan Tan, 2008: 211). Analisis regresi bertujuan untuk mencari adanya pengaruh variabel independen terhadap variabel dependen. Model yang digunakan untuk melihat pengaruh kepemilikan manajerial, kepemilikan institusional dan keputusan pendanaan terhadap nilai perusahaan adalah sebagai berikut :

NP : α + β1 KM + β2 KI + β3 KP + ε Keterangan :

NP : Nilai Perusahaan α : Konstanta

β : Koefisien Regresi

KM : Kepemilikan Manajerial KI : Kepemilikan Institusional KP : Keputusan Pendanaan ε : Koefisien Error

Pengujian hipotesis terdiri dari uji signifikansi nilai t, uji signifikansi nilai F, dan koefisien determinasi (Adjusted R-Square).

a. Uji Signifikansi Nilai t

commit to user

l

Ha berhasil diterima dan jika P Value (sig) > 0,05 maka Ha tidak berhasil diterima.

b. Uji Signifikansi Nilai F

Uji signifikansi nilai F digunakan untuk mengetahui apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama (simultan atau serentak) terhadap variabel dependen (Ghozali, 2006: 88). Kriteria pengujian signifikansi nilai F adalah jika P Value (sig) < 0,05 berarti variabel independen secara bersama-sama berpengaruh terhadap variabel dependen, dan jika P Value (sig) > 0,05 berarti variabel independen secara bersama-sama tidak berpengaruh terhadap variabel dependen (Tirta, 2009).

c. Koefisien Determinasi (Adjusted R-Square)

Koefisien determinasi atau Adjusted R2 digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel

commit to user

li BAB IV

ANALISIS DATA DAN PEMBAHASAN

commit to user

lii

dari uji signifikansi nilai t, uji signifikansi nilai F, dan koefisien determinasi (Adjusted R-Square).

Pengujian hipotesis penelitian menggunakan uji regresi berganda (multiple regression) dengan bantuan program komputer Statistical Product and Service Solution (SPSS) for windows 16.0. Uji regresi berganda digunakan untuk mengetahui apakah kepemilikan manajerial, kepemilikan institusional, dan keputusan pendanaan dapat mempengaruhi nilai perusahaan.

A. Analisis Statistik Deskriptif

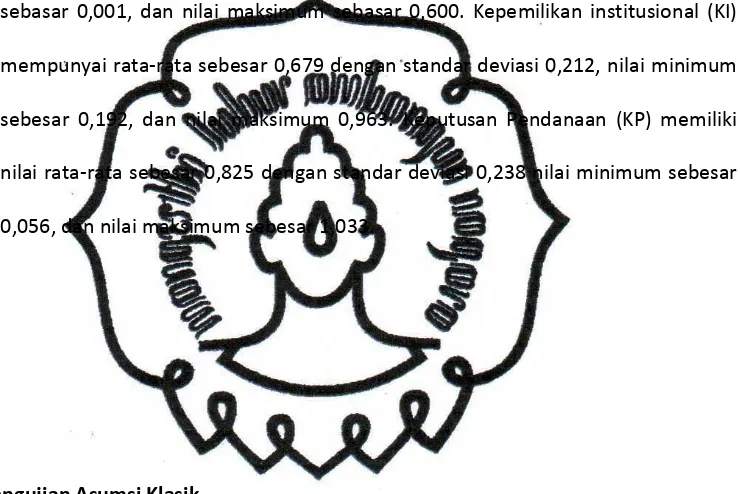

Statistik deskriptif yang menyajikan nilai rata-rata, minimum, maksimum, dan standar deviasi variabel-variabel yang digunakan dalam penelitian ini yaitu nilai perusahaan (TOBINS), kepemilikan manajerial (KM), kepemilikan institusional (KI), dan keputusan pendanaan (KP). Berikut ini adalah hasil dari pengujian statististik deskriptif :

Tabel 4.1 Statistik Deskriptif

Variabel Min Max Mean Stand. Dev

TOBINS 0,007 0,781 0,220 0,179

KM 0,001 0,600 0,097 0,128

KI 0,192 0,963 0,679 0,212

KP 0,056 1,033 0,825 0,238

commit to user

liii

Tabel 4.1 menunjukkan bahwa nilai perusahaan (TOBINS) yang diukur

dengan Tobin’s Q memiliki rata-rata sebesar 0,220 dengan standar deviasi 0,179,

nilai minimum sebesar 0,007, dan nilai maksimum 0,781. Kepemilikan manajerial

(KM) mempunyai rata-rata 0,097 dengan standar deviasi 0,128, nilai minimum

sebasar 0,001, dan nilai maksimum sebasar 0,600. Kepemilikan institusional (KI)

mempunyai rata-rata sebesar 0,679 dengan standar deviasi 0,212, nilai minimum

sebesar 0,192, dan nilai maksimum 0,963. Keputusan Pendanaan (KP) memiliki

nilai rata-rata sebesar 0,825 dengan standar deviasi 0,238 nilai minimum sebesar

0,056, dan nilai maksimum sebesar 1,033.

B. Pengujian Asumsi Klasik

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2006:

147). Dalam penelitian ini normalitas diuji dengan menggunakan metode One –

Sample Kolmogorov Smirnov (KS) yang hasilnya disajikan pada tabel berikut :

Tabel 4.2

Hasil Uji Normalitas

commit to user

liv

One sample KS 0,513 0,955 Data berdistribusi normal

Sumber : Hasil pengolahan data

Berdasarkan tabel 4.2 dapat diperoleh bahwa besarnya nilai

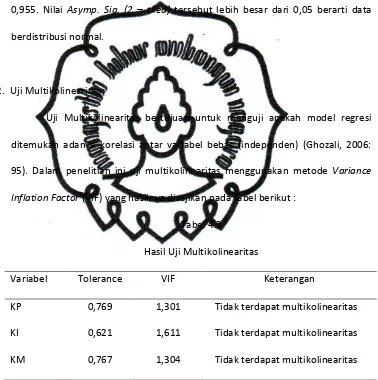

kolmogorov-smirnov adalah 0,513 dan nilai Asymp. Sig. (2 – tailed) sebesar

0,955. Nilai Asymp. Sig. (2 – tiled) tersebut lebih besar dari 0,05 berarti data

berdistribusi normal.

2. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2006:

95). Dalam penelitian ini uji multikolinearitas menggunakan metode Variance

Inflation Factor (VIF) yang hasilnya disajikan pada tabel berikut :

Tabel 4.3

Hasil Uji Multikolinearitas

Variabel Tolerance VIF Keterangan

KP 0,769 1,301 Tidak terdapat multikolinearitas

KI 0,621 1,611 Tidak terdapat multikolinearitas

KM 0,767 1,304 Tidak terdapat multikolinearitas

Sumber : Hasil pengolahan data

Pada tabel 4.3 diatas nilai tolerance dari variabel kepemilikan manajerial

(KM) sebesar 0,767, variabel kepemilikan institusional (KI) 0,621, dan variabel

commit to user

lv

terdapat variabel bebas yang memiliki nilai tolerance kurang dari 0,1. Hasil

perhitungan nilai Variance Inflation Factor (VIF) adalah 1,304 untuk variabel

kepemilikan manajerial (KM), 1,611 untuk variabel kepemilikan institusional (KI),

dan 1,301 untuk variabel keputusan pendanaan (KP). Nilai-nilai tersebut

menunjukkan tidak ada variabel bebas yang memiliki nilai Variance Inflation

Factor (VIF) lebih dari 10. Jadi dari hasil tersebut dapat disimpulkan bahwa tidak

terdapat multikolinearitas antar variabel bebas dalam model regresi.

3. Uji Autokolerasi

Uji autokolerasi bertujuan untuk menguji apakah dalam model regresi

linier ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya) (Ghozali, 2006: 99). Uji autokorelasi

menggunakan Durbin Watson (DW test). Hasil uji tersebut disajikan pada tabel

4.4.

Tabel 4.4

Hasil Uji Autokorelasi

DW test du 4-du Keterangan

Durbin Watson 2,218 1,654 2,346 Tidak terdapat autokorelasi

Sumber : Hasil pengolahan data

Hasil pengujian pada tabel 4.4 menunjukkan bahwa nilai DW test

sebesar 2,218. Nilai tersebut dibandingkan dengan nilai tabel dengan

commit to user

lvi

variabel independen 3, sehingga dapat diketahui nilai du sebesar 1,654. Nilai

DW test 2,218 lebih besar dari batas atas (du) 1,654 dan kurang dari 2,346 (4 –

du), maka dapat disimpulkan bahwa tidak ada autokorelasi positif atau negatif,

atau dapat disimpulkan tidak terdapat autokorelasi.

4. Uji Heteroskedastisitas

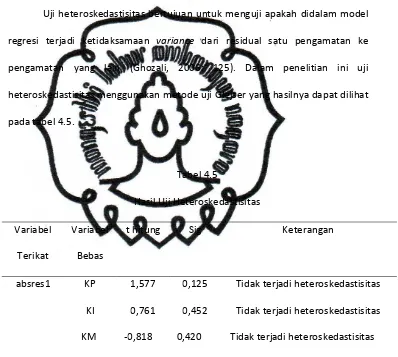

Uji heteroskedastisitas bertujuan untuk menguji apakah didalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain (Ghozali, 2006: 125). Dalam penelitian ini uji

heteroskedastisitas menggunakan metode uji Glejser yang hasilnya dapat dilihat

pada tabel 4.5.

Tabel 4.5

Hasil Uji Heteroskedastisitas

Variabel

Terikat

Variabel

Bebas

t hitung Sig Keterangan

absres1 KP 1,577 0,125 Tidak terjadi heteroskedastisitas

KI 0,761 0,452 Tidak terjadi heteroskedastisitas

KM -0,818 0,420 Tidak terjadi heteroskedastisitas

Sumber : Hasil pengolahan data

Hasil perhitungan pada tabel 4.5 menunjukkan bahwa tidak ada satupun

variabel independen yang signifikan secara statistik mempengaruhi variabel

commit to user

lvii

diatas tingkat kepercayaan 5% (0,05). Jadi dapat disimpulkan bahwa model

regresi tidak menunjukkan adanya heteroskedastisitas.

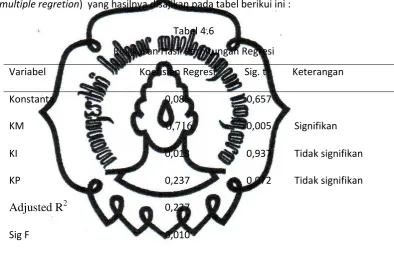

C. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan alat regresi berganda

(multiple regretion) yang hasilnya disajikan pada tabel berikui ini :

Tabel 4.6

Ringkasan Hasil Perhitungan Regresi

Variabel Koefisien Regresi Sig. t Keterangan

Konstanta 0,085 0,657

KM -0,716 0,005 Signifikan

KI 0,013 0,937 Tidak signifikan

KP 0,237 0,072 Tidak signifikan

Adjusted R2 0,227

Sig F 0,010

Sumber : Hasil pengolahan data

Berdasarkan hasil perhitungan regresi pada tabel 4.6 diatas, diperoleh

persamaan sebagai berikut :

TOBINS = 0,085 – 0,716 KM

Keterangan :

TOBINS : Nilai Perusahaan

commit to user

lviii

Dari hasil persamaan regresi tersebut masing-masing variabel dapat di

interpretasikan pengaruhnya terhadap nilai perusahaan (TOBINS) yaitu sebagai

berikut :

a) Konstanta sebesar 0,085 menyatakan jika variabel independen dianggap

konstan, maka rata-rata nilai perusahaan sebesar 0,085.

b) Kepemilikan manajerial (KM) memiliki koefisien negatif sebesar 0,716. Hal ini

mengandung arti bahwa apabila nilai koefisien nilai regresi lainnya tetap maka

perubahan kepemilikan perusahaan 1% akan menurunkan nilai perusahaan

sebesar 0,716%.

Pengujian hipotesis terdiri dari uji signifikansi nilai t, uji signifikansi nilai F,

dan koefisien determinasi (Adjusted R-Square). Penjelasan dari hasil pengujian pada

tabel 4.6 adalah sebagai berikut :

1. Uji Signifikansi Nilai t

a. Pengujian hipotesis pertama (H1)

Berdasarkan tabel 4.6 variabel kepemilikan manajerial (KM) mempunyai

koefisien regresi negatif sebesar 0,716 dengan nilai signifikansi sebesar

0,005 < 0,05, berarti kepemilikan manajerial (KM) berpengaruh negatif dan

signifikan terhadap nilai perusahaan. Pada saat kepemilikan manajerial (KM)

naik maka nilai perusahaan akan turun sebesar 0,716 dan sebaliknya apabila

kepemilikan manajerial turun maka nilai perusahaan akan naik sebesar

0,716 satuan. Sehingga hipoteis pertama (H1) berhasil diterima.

b. Pengujian hipotesis kedua (H2)

Dari tabel 4.6 dapat dilihat bahwa variabel kepemilikan institusional (KI)