PENGARUH AUDIT INTERNAL TERHADAP EFEKTIVITAS PENGENDALIAN

INTERN GAJI

(Studi Kasus Pada BUMN di Kota Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh:

Ibtihal Taufiqah

1102372

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH AUDIT INTERNAL TERHADAP EFEKTIVITAS PENGENDALIAN

INTERN GAJI

(Studi Kasus Pada BUMN di Kota Bandung)

Oleh

Ibtihal Taufiqah

Sebuah skripsi yang diajukan untuk memenuhi sebagian syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Ibtihal Taufiqah 2015

Universitas Pendidikan Indonesia

November 2015

Hak cipta dilindungi undang-undang

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

IBTIHAL TAUFIQAH

PENGARUH AUDIT INTERNAL TERHADAP EFEKTIVITAS PENGENDALIAN

INTERN GAJI

(Studi Kasus Pada BUMN di Kota Bandung)

disetujui dan disahkan oleh pembimbing :

Pembimbing

Dr. H. Memen Kustiawan, SE, M.Si, Ak,CA NIP. 197005212003121001

Mengetahui

Ketua Program Studi Akuntansi

ABSTRAK

PENGARUH AUDIT INTERNAL TERHADAP EFEKTIVITAS PENGENDALIAN INTERN GAJI

Oleh : Ibtihal Taufiqah

1102372

Dosen Pembimbing :

Dr. H. Memen Kustiawan, SE, M.Si, Ak,CA

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh audit internal terhadap efektivitas pengendalian intern gaji pada BUMN yang berkantor pusat di Kota Bandung.

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dan asosiatif, dengan teknik pengumpulan data menggunakan alat bantu kuesioner yang disebarkan kepada responden yaitu staf Satuan Pengawas Intern (SPI) pada BUMN yang berkantor pusat di Kota Bandung.

Berdasarkan hasil pengujian hipotesis, diketahui bahwa terdapat pengaruh positif antara audit internal terhadap efektivitas pengendalian intern gaji pada BUMN yang berkantor pusat di Kota Bandung.

ABSTRACT

Effect of Internal Audit on The Effectiveness of Internal Control of Salary

By :

Ibtihal Taufiqah 1102372

Supervisor :

Dr. H. Memen Kustiawan, SE, M.Si, Ak,CA

This research is aimed to know the influences of internal auditing toward effectiveness of internal control of salary of central office BUMN at Bandung.

The method of this research use the descriptive and associative method, which is the information and data are getting from respondent by using inquiry. The responden are staffs of Satuan Pengawas Intern (SPI) of central office BUMN at Bandung.

From the testing of the hypothesis is found there is a positive influences of internal auditing toward effectiveness of salary internal control.

DAFTAR ISI

DAFTAR ISI ………...…. i

DAFTAR GAMBAR ...………..….... iii

DAFTAR TABEL.………...……...… iv

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian ……….. 1

1.2Rumusan Masalah ……….. 6

1.3Tujuan Penelitian ………...… 6

1.4Manfaat Penelitian ………...….. 6

1.4.1 Manfaat Akademis ……….…. 6

1.4.2 Manfaat Praktis ……….….. 6

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1Tinjauan Pustaka ……… 7

2.1.1 Audit Internal ………..… 7

2.1.1.1 Pengertian Audit Internal ………... 7

2.1.1.2 Fungsi, Wewenang dan Tanggung Jawab Audit Internal .. 8

2.1.1.3 Kompetensi Audit Internal...……….. 9

2.1.1.4 Unsur-unsur Audit Internal.……….. 10

2.1.1.5 Ruang Lingkup Audit Internal ………... 11

2.1.2 Norma Praktik Profesional Audit Internal………...… 13

2.1.2.1 Independensi……….……….………13

2.1.2.2 Kemampuan Profesional……….…………...……14

2.1.2.3 Lingkup Pekerjaan……….……….14

2.1.2.4 Pelaksanaan Kegiatan Audit Internal……….15

2.1.2.5 Manajemen Bagian Audit Internal……….16

2.1.3 Pengertian Efektivitas ………... 17

2.1.4 Pengendalian Intern……….... 18

2.1.4.1Pengertian Pengendalian Internal ………... 18

2.1.4.3Tujuan Pengendalian Intern .………... 20

2.1.4.4 Keterbatasan Pengendalian Intern ……….... 20

2.1.5 Gaji ……….... 22

2.1.5.1Pengertian Gaji ……….... ..22

2.1.5.2Sistem Akuntansi Penggajian ……….... 23

2.1.5.3Pengendalian Intern Gaji.………... 23

2.1.6 Pengaruh Audit Internal Terhadap Efektivitas Pengendalian Intern Gaji………..24

2.2 Kerangka Pemikiran ……….... 25

2.3 Hipotesis Penelitian……….. 27

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ……….….. 28

3.2 Metode Penelitian ……….... 28

3.2.1 Definisi dan Operasional VariabeL………. 28

3.2.1.1 Definisi Variabel.………... 28

3.2.1.2 Operasional Variabel ……….. 31

3.2.2 Populasi dan Sampel Penelitian ……….. 32

3.2.2.1 Populasi Penelitian.……….. 32

3.2.2.2 Sampel Penelitian..………...………... 33

3.2.3 Teknik Pengumpulan Data ………... 34

3.2.4 Instrumen Penelitian ………... 35

3.2.5 Teknik Analisis Data ……….. 36

3.2.5.1 Uji Validitas Data ………... 37

3.2.5.2 Uji Reliabilitas ……….... 38

3.2.6 Rancangan Pengujian Hipotesis Regresi Linier Sederhana ….….. 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ……….……….. 40

4.1.1 Gambaran Umum Perusahaan ………... 40

4.1.2 Data Responden ………43

4.1.3 Analisis Deskriptif Data Penelitian ………..45

4.1.3.1 Variabel Audit Internal ………47

4.1.3.2 Variabel Efektivitas Pengendalian Intern Gaji.…... 57

4.1.4 Uji Validitas dan Uji Reliabilitas ………...66

4.1.4.1 Uji Validitas………66

4.1.4.2 Uji Reliabilitas ……….68

4.1.5 Uji Asumsi Klasik ……….69

4.1.5.1 Uji Normalitas..………….………69

4.1.6 Uji Hipotesis ………..70

4.1.6.1 Analisis Regresi Linear Sederhana……….. 70

4.2 Pembahasan Hasil Penelitian ……….72

4.2.1 Audit Internal pada BUMN yang Berkantor Pusat di Kota Bandung ………..……….. 72

4.2.2 Efektivitas Pengendalian Intern Gaji pada BUMN yang Berkantor Pusat ……….73

4.2.3 Pengaruh Audit Internal Terhadap Efektivitas Pengendalian Intern Gaji pada BUMN yang Berkantor Pusat di Kota Bandung ……….74

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ………..……….76

5.2 Saran ………..……….. 77

DAFTAR PUSTAKA

DAFTAR GAMBAR

DAFTAR TABEL

TABEL 3.1 Operasionalisasi Variabel Penelitian……….. 30

TABEL 3.2 Populasi Penelitian………..……… 32

TABEL 3.3 Staff SPI Perusahaan BUMN di Kota Bandung……… 33

TABEL 3.4 Kriteria Rentang Pengklasifikasian Variabel………. 37

TABEL 4.1 Jenis Kelamin Responden………..……… 43

TABEL 4.2 Usia Responden………..……… 43

TABEL 4.3 Pendidikan Terakhir Responden………..………. 44

TABEL 4.4 Lama Kerja Responden……….. 44

TABEL 4.5 Tempat Bekerja Responden………..………. 45

TABEL 4.6 Kriteria Rentang Klasifikasi Audit Internal dan Efektivitas Pengendalian Intern Gaji………..………. 46

TABEL 4.7 Frekuensi Jawaban Dimensi Independensi……… 47

TABEL 4.8 Frekuensi Jawaban Dimensi Kemampuan Profesional……… 48

TABEL 4.9 Frekuensi Jawaban Dimensi Lingkup Pekerjaan Audit Internal…….. 50

TABEL 4.10 Frekuensi Jawaban Dimensi Pelaksanaan Kegiatan Audit Internal… 52 TABEL 4.11 Frekuensi Jawaban Dimensi Manajemen Bagian Audit Internal…… 56

TABEL 4.12 Frekuensi Jawaban Dimensi Lingkungan Pengendalian………. 58

TABEL 4.13 Frekuensi Jawaban Dimensi Penaksiran Risiko……….. 59

TABEL 4.14 Frekuensi Jawaban Dimensi Aktivitas Pengendalian……….. 60

TABEL 4.15 Frekuensi Jawaban Dimensi Informasi dan Komunikasi……… 62

TABEL 4.16 Frekuensi Jawaban Dimensi Pemantauan (Monitoring)……….. 63

TABEL 4.17 Frekuensi Jawaban Dimensi Tujuan Pengendalian Intern Gaji…….. 64

TABEL 4.18 Hasil Uji Validitas Variabel X……….. 66

TABEL 4.19 Hasil Uji Validitas Variabel Y……….. 68

TABEL 4.20 Hasil Uji Reabilitas Variabel X……… 69

TABEL 4.21 Hasil Uji Reabilitas Variabel Y……… 69

TABEL 4.23 Hasil Uji Regresi Sederhana………..………71

TABEL 4.24 Hasil Uji t Statistik Antara Variabel X dan Y……….. 71

TABEL 4.25 Rekapitulasi Rata-rata Jawaban Variabel Audit Internal……… 72

BAB I

PENDAHULUAN

1.1 LatarBelakang

Organisasi adalah kumpulan orang yang bekerja sama untuk mencapai tujuan

tertentu. Di dalam organisasi, jika tujuan yang ditetapkan ingin dicapai secara efektif

dan efisien, maka harus diterapkan konsep manajemen. Manajemen adalah ilmu

pengetahuan dan seni dalam mengelola sumber daya yang tersedia secara efektif dan

efisien untuk mencapai tujuan dan sasaran tertentu. Jadi organisasi dan manajemen

memiliki keterkaitan yang erat. (Robbins dan Coulter, 2007)

Dalam organisasi akan terdapat pengendalian yang cukup apabila manajemen

telah merencanakan dan menyusun tata cara yang memberikan kepastian yang layak

atau masuk akal bahwa tujuan dan sasaran organisasi akan dapat dicapai secara

efisien dan ekonomis. Proses penyusunan sistem dimulai dengan penentuan berbagai

tujuan dan sasaran. Kemudian dengan menghubungkan berbagai konsep, bagian,

kegiatan, dan atau orang dengan cara tertentu sehingga secara bersama-sama akan

beroperasi untuk mencapai tujuan dan sasaran yang telah ditetapkan. Apabila sistem

yang disusun dilaksanakan secara tepat, berbagai kegiatan yang direncanakan

haruslah terlaksana sebagaimana telah ditentukan dan harus pula memberikan

berbagai hasil yang diharapkan. (Hiro Tugiman 2006: 42)

Suatu sistem pengendalian internal (internal control system) terdiri atas

kebijakan, praktik, dan prosedur yang digunakan oleh perusahaan untuk mencapai

empat tujuan umum :

1. Mengamankan aktiva perusahaan

2. Memastikan akurasi dan keandalan berbagai catatan dan informasi

akuntansi

4. Mengukur ketaatan dengan berbagai kebijakan dan prosedur yang

ditetapkan oleh pihak manajemen. (James A. Hall 2006)

Merujuk pada Hessel Nogi 2007: 142 bahwa efektivitas merupakan ukuran

seberapa jauh sebuah organisasi mencapai tujuan yang layak dicapai. Maka dalam

pencapaian tujuan perusahaan pimpinan perusahaan tidak dapat mewujudkan tujuan

perusahaan sendirisehingga pemimpin perusahaan harus melimpahkan sebagian

wewenang dan tanggung jawabnya pada bawahannya secara sistematis.Agar

pelimpahan wewenang dan tanggung jawab tersebut dapat berjalan dengan baik dan

sesuai dengan tujuannya, maka diperlukan fungsi audit internal yang dapat membantu

manajemen dalam menjalankan tugasnya.

Audit internal merupakan salah satu unsur pengendalian internal yang

memadai.Definisi audit internal yang ditetapkan oleh Konsorsium Organisasi Profesi

Audit Internal dalam bukunya Standar Profesi Audit Internal (2004:9) “Audit internal

adalah kegiatan assurance dan konsultasi yang independen dan objektif, yang

dirancang untuk memberikan nilai tambah dan meningkatkan kegiatan operasi

organisasi. Audit internal membantu organisasi untuk mencapai tujuannya, melalui

suatu pendekatan yang sistematis dan teratur untuk mengevaluasi dan meningkatkan

efektivitas pengelolaan risiko, pengendalian, dan proses governance.

Adapun ruang lingkup pekerjaan audit internal, menurut Hiro (2006: 41)

dalam bukunya Standar Profesional Internal Audit yang menyatakan bahwa ruang

lingkup pekerjaan audit internal adalah “Lingkup pekerjaan pemeriksaan internal

harus meliputi pengujian dan evaluasi terhadap kecukupan dan keefektifan sistem

pengendalian internal yang dimiliki oleh organisasi dan kualitas dari pelaksanaan

tanggung jawab.”

Berdasarkan uraian di atas maka dapat dikatakan bahwa salah satu ruang

lingkup pelaksanaan audit internal adalah pengujian terhadap efektivitas

dimaksud adalah pengendalian internal yang terkait dengan efektivitas Pengendalian

Intern Gaji.Salah satu penentu keberhasilan pengelola aktivitas perusahaan dalam

mencapai tujuannya adalah tenaga kerja, oleh karena itu pihak manajemen menjaga

hubungan baik dengan semua karyawan, diantaranya dengan memberikan balas jasa

atas hasil kerja karyawan dalam bentuk gaji.

Menurut Mulyadi (2008: 373) Gaji merupakan “pembayaran atas penyerahan

jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer.

Umumnya gaji dibayarkan secara tetap perbulan”.Proses penilaian risiko

pengendalian untuk transaksi penggajian dimulai dengan mengidentifikasi potensi

salah saji serta pengendalian yang diperlukan. Dalam menilai risiko pengendalian,

auditor menyadari bahwa salah saji yang terjadi dalam gaji mungkin timbul akibat

kesalahan yang tidak disengaja atau kecurangan. Yang menjadi perhatian khusus

adalah risiko lebih saji gaji melalui hal-hal berikut ini :

1. Pembayaran kepada karyawan fiktif

2. Pembayaran kepada karyawan aktual untuk jam-jam kerja yang tidak

dilakukan

3. Pembayaran kepada karyawan actual dengan taraf yang lebih tinggi daripada

yang diotorisasi (Sulfa, 2011: 6 ).

Berdasarkan pernyataan di atas sumber daya manusia merupakan salah satu

kekayaan perusahaan yang paling penting. Oleh sebab itu perusahaan pada umumnya

banyak mengeluarkan dana untuk proses pengembangan sumber daya manusia, di

mana di harapkan sumber daya manusia yang dimilikinya dapat memberikan prestasi

atau hasil kerja yang maksimal kepada perusahaan guna mencapai tujuan. Sehingga

diupayakan adanya langkah-langkah yang akan membuat karyawan bekerja dengan

tenang, penuh semangat dan disiplin untuk dapat memberikan kontribusi yang

maksimal pada perusahaan. Oleh karena itu perusahaan dituntut untuk

mengembangkan prinsip-prinsip dan teknik yang memungkinkan untuk menemukan

Dalam fenomena di lapangan ditemukan masalah tentang keterlambatan

penggajian yang terjadi di PT Industri Telekomunikasi Indonesia (PT INTI) yang

mana tanggal 25 biasanya gaji dibayarkan namun pembayaran gaji kepada karyawan

mengalami keterlambatan sejak awal januari 2015 sehingga sampai pada akhir bulan

Juni 2015 para karyawan belum menerima hak nya padahal mereka telah melakukan

kewajiban mereka sebagai karyawan di PT INTI.

Hal itu menyebabkan sekitar 500 karyawan perusahaan tersebut menggelar

aksi demonstrasi yang berisi pemenuhan hak dasar berupa gaji, pembayaran THR,

uang pensiun, dan cuti guna mengingatkan dewan direksi atas keterlambatan

penggajian yang terjadi di PT INTI. di pelataran Gedung PT INTI, Kota Bandung,

aksi demonstrasi karyawan dari berbagai divisi ini dimotori oleh beberapa karyawan

yang merangkap aktivis Serikat Pekerja.(www.koran–sindo.com, 03 Juli 2015)

Permasalahan yang sama dialami oleh karyawan PTPN VIII dimana gaji yang

diterima secara normal setiap tanggal empat atau paling telat tanggal lima. Namun,

kali ini sudah menjadi kebiasaan dibayarakan pada tanggal 15 bahkan hingga tanggal

18.Keterlambatan penggajian ini tidak hanya dialami oleh karyawan PTPN VIII saja

namun juga dialami oleh seluruh perusahaan PTPN. (Pojok Jabar). Hal yang serupa

terjadi pada PT DI pada tahun 2012 yakni para karyawan PT DI selama 2 bulan tidak

menerima balasan jasa atas pekerjaan yang telah dilakukannya.Karyawan PT Pindad

pun pernah mengalami kesalahan dalam penerimaan gaji. Gaji yang diterima oleh

beberapa karyawan dan rincian slip gaji tidak sesuai dengan jumlah jam kerja yang

mereka lakukan, setelah disadari adanya kesalahan penerimaan gaji pada karyawan

mereka mencoba mengklarifikasi dan akhirnya kekurangan atas gaji dibayarkan pada

bulan selanjutnya dirapel dengan gaji bulan selanjutnya.

Dari fenomena diatas, dapat dilihat bahwa pembayaran gaji pada beberapa

BUMN DI Kota Bandung masih mengalami permasalahan keterlambatan dan gaji

yang tidak diterima masih ada yang tidak sesuai dari yang semestinya, sehingga

gaji merupakan masalah penting bagi perusahaan. Dengan semakin besarnya

perusahaan, maka kesempatan melakukan penyimpangan dan kesalahan semakin

terbuka, sehingga memungkinkan terjadinya inefesiensi dan ketidaktaatan terhadap

prosedur yang telah ditetapkan oleh perusahaan. Untuk menghindari penyimpangan

dan kesalahan maka dsiperlukan adanya audit internal dalam pengendalian intern gaji.

Masalah gaji merupakan salah satu masalah yang penting dalam perusahaan, hal

tersebut dikarenakan karyawan sangat sensitif terhadap kesalahan-kesalahan

penggajian, serta untuk menjaga suasana kerja yang baik maka gaji harus di bayar

dengan tepat waktu, untuk itu dibutuhkan suatu sistem pengawasan yang efektif dan

terpadu, yang dapat memberikan bantuan kepada pimpinan perusahaan dalam

mencapai tujuan perusahaan secara menyeluruh.

Dengan terlaksananya pengendalian intern di perusahaan secara efektif dan

efisien, maka terdapat kemungkinan-kemungkinan yang dapat dihindarkan atau

setidaknya dapat dibatasi sampai seminimal mungkin. Untuk menjaga agar sistem

pengendalian intern dan pengawasan intern yang telah ada benar-benar dilaksanakan,

maka perusahaan yang tergolong relatif besar biasanya memerlukan suatu bagian

khusus biasanya satuan pengawas internal.

Penelitian terdahulu oleh Claresta Maulidya (2014) yang berjudul Pengaruh

Audit Internal terhadap Efektivitas Pengelolaan Gaji (Studi kasus pada PT Yakjin

Jaya Indonesia) menyatakan bahwa terdapat pengaruh signifikan audit internal

terhadap efektivitas pengelolaan gaji pada PT. Yakjin Jaya Indonesia.

Adapun penelitian oleh Fajar Maulana Sandy (2013) dengan judul penelitian

Pengaruh Pelaksanaan Audit Internal terhadap Efektivitas Sistem Penggajian

Berbasis Komputer menyatakan bahwa terdapat pengaruh pelaksanaan audit internal

terhadap efektivitas sistem pnggajian berbasis komputer pada 3 BUMN (PT

Berdasarkan latar belakang diatas maka penulis tertarik melakukan penelitian

dengan judul “PENGARUH AUDIT INTERNAL TERHADAP EFEKTIVITAS PENGENDALIAN INTERN GAJI”

1.2 RumusanMasalah

1. Bagaimana pelaksanaan audit internal pada BUMN yang berkantor

pusat di Kota Bandung?

2. Bagaimana efektivitas pengendalian intern gaji gaji pada BUMN yang

berkantor pusat di Kota Bandung?

3. Bagaimana pengaruh audit internal terhadap efektivitas Pengendalian

Intern Gaji pada BUMN yang berkantor pusat di Kota Bandung ?

1.3 TujuanPenelitian

Adapun tujuan yang hendak dicapai dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pelaksanaan audit internal pada BUMN yang

berkantor pusat di Kota Bandung.

2. Untuk mengetahui efektivitas Pengendalian Intern Gaji pada BUMN

yang berkantor pusat di Kota Bandung.

3. Untuk mengetahui pengaruh audit internal terhadap efektivitas

Pengendalian Intern Gaji pada BUMN yang berkantor pusat di Kota

Bandung.

1.4 ManfaatPenelitian

1.4.1 ManfaatAkademis

Penelitian ini diharapkan dapat memberikan referensi bagi peneliti lain yang

akan meneliti lebih lanjut mengenai pengaruh audit internal terhadap efektivitas

pengendalian intern gaji.

1.4.2 ManfaatPraktis

Penelitian ini diharapkan dapat memberikan wawasan dalam pengembangan

ilmu akuntansi, khususnya audit internal dengan mengkaji bagaimana pengaruh audit

internal dalam menunjang efektivtas pengendalian intern gaji pada BUMN yang

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Moh. Nazir (2008;56) , objek merupakan sesuatu yang dibicarakan

dan yang dipikirkan sesuatu yang menjadi perhatian. Dalam penelitian ini yang

menjadi objek penelitian adalah Audit Internal dan Efektivitas Pengendalian Intern

Gaji.Dalam hal ini penelitian dilakukan pada BUMN yang berkantor pusat di Kota

Bandung.

3.2 Metode Penelitian

Dalam penelitian ini pendekatan yang digunakan penulis adalah metode

deskriptif dan asosiatif, Metode deskriptif menurut Moh Nazir (2008: 63) adalah

“Suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu kondisi.Dengan demikian deskriptif analitis bertujuan untuk membuat deskriptif,

gambaran atau lukisan secara sistematis, factual dan akurat mengenai fakta-fakta,

sifat-sifat serta hubungan antara fenomena yang diselidiki secara terperinci untuk

menghasilkan rekomendasi untuk keperluan masa datang”. Sedangkan metode asosiatif menurut Sugiyono (2012 :11) adalah : “Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan dua variabel atau lebih”

3.2.1 Definisi dan Operasional Variabel

3.2.1.1 Definisi Variabel

Menurut Sugiyono (2012: 32) variabel penelitian adalah “Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik

kesimpulannya”.Operasionalisasi variable diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga

pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar.

1. Variabel Independen (X)

Variabel independen atau variabel bebas yaitu variabel yang

mempengaruhi variabel lainnya dan merupakan variabel yang menjadi sebab

perubahan timbulnya variabel dependen (terikat).Variabel bebas dalam

penelitian ini adalah Audit Internal. Adapun definisi audit internal (IIA – Institute of Internal Auditor) dalam Widjaja Amin (2001:3) bahwa audit

internal adalah suatu aktivitas independen yang memberikan jaminan

keyakinan serta konsultasi yang dirancang untuk memberikan suatu nilai

tambah serta meningkatkan kegiatan operasi organisasi..

Adapun cara mengukur yang digunakan untuk mengumpulkan data primer

dalam penelitian ini adalah menggunakan kuesioner. Instrumen ini

mengadopsi dari penelitian yang dikembangkan oleh Claresta Maulidya

(2014) skala yang digunakan dalam penelitian ini adalah skala likert dengan

pengukuran ordinal.

2. Variabel Dependen (Y)

Variabel dependen atau variabel terikat yaitu variabel yang dipengaruhi

atau yang menjadi akibat, karena adanya variabel bebas.Variabel terikat dalam

penelitian ini adalah Efektivitas Pengendalian Intern Gaji.Efektivitas menurut

Mardiasmo (2009:134) “Efektivitas adalah ukuran berhasil tidaknya suatu organisasi dalam mencapai tujuannya.Apabila suatu organisasi berhasil

mencapai tujuan, maka organisasi tersebut dapat dikatakan telah berjalan

dengan efektif”. Adapun pengertian pengendalian intern menurut Ikatan Akuntan Indonesia dalam Sukrisno Agoes (2008:75) “Pengendalian intern

merupakan suatu proses yang dijalankan oleh dewa omisaris, manajemen dan

personel lain entitas yang didesain untuk memberikan keyakinan memadai

tentang keandalan pelaporan keuangan, efektivitas dan efisiensi operasi serta

kepatuhan terhadap hukum dan peraturan yang berlaku”. Gaji menurut

Mulyadi adalah “Pembayaran atas penyerahan jasa yang dilakukan oleh karyawan administrasi atau yang mempunyai jenjang jabatan manajer yang

Adapun cara mengukur yang digunakan untuk mengumpulkan data primer

dalam penelitian ini adalah menggunakan kuesioner. Instrumen ini

mengadopsi dari penelitian yang dikembangkan oleh Sekar Ludwika Widuri

(2013) skala yang digunakan dalam penelitian ini adalah skala likert dengan

pengukuran ordinal.

3.2.1.2 Operasional Variabel

Berdasarkan judul skripsi, yaitu Pengaruh Audit Internal terhadap Efektivitas

Pengendalian Intern Gaji, maka penulis menjabarkan variabel dalam bentuk tabel

operasionalisasi variabel agar lebih mudah melihat mengenai variabel penelitian yang

digunakan, yaitu sebagai berikut:

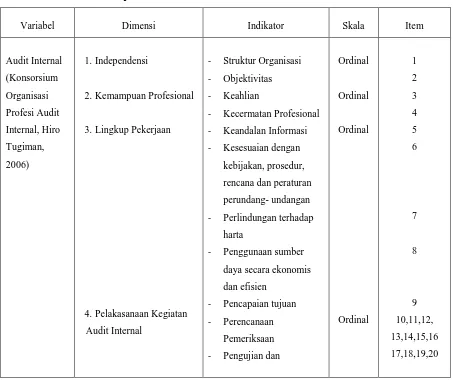

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Dimensi Indikator Skala Item

- Klasifikasi - Ketepatan Waktu

19 20,21

3.2.2 Populasi dan Sampel Penelitian

3.2.2.1 Populasi Penelitian

Menurut Sugiyono (2012: 80) populasi adalah wilayah generalisasi yang

terdiri dari objek/ subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.

Berdasarkan definisi di atas, peneliti menjadikan BUMN yang berkantor pusat di kota

Bandung sebagai populasi dalam penelitian ini. Adapun jumlah BUMN yang

berpusat di Kota Bandung sebanyak sembilan yaitu :

Tabel 3.2

Populasi Penelitian

No Nama BUMN

1 PT PINDAD (Persero)

2 PT LEN Industri (Persero)

3 PT Dirgantara Indonesia (Persero)

4 PT Inti (Persero)

5 PT Kereta Api Indonesia (Persero)

6 PT Pos Indonesia (Persero)

7 PT BioFarma (Persero)

8 PT Perkebunan Nusantara VIII

9 PT Telekomunikasi Indonesia, Tbk

Sumber : Kementrian BUMN

Namun, hanya 7 BUMN yang dapat dijadikan populasi karena PT Telkom dan

PT DI tidak berkenan untuk diteliti dikarenakan banyaknya permintaan kuesioner di

disesuaikan dengan rumusan masalah, adapun yang menjadi unit analisis dalam

penelitian ini adalah audit internal dan efektivitas pengendalian intern gaji pada

Kantor Pusat BUMN di Kota Bandung.

3.2.2.2 Sampel Penelitian

Sampel menurut Sugiyono (2012: 116) adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi. Sampel yang baik adalah sampel yang

representative. Kriteria untuk sampel yang representative tergantung kepada dua

aspek yang saling berkaitan, yaitu :

1. Akurasi

Sampel yang akurat adalah sejauh mana statistic sampel dapat mengestimasi

parameter populasi dengan tepat.

2. Presisi

Sampel yang presisi adalah sejauh mana hasil penelitian dapat merefleksikan

realitas populasinya dengan teliti.

Yang menjadi sampel dalam penelitian ini adalah Staff Satuan Pengawasan

Intern (SPI) Pada BUMN yang Berkantor Pusat di Kota Bandung.

3.2.3 Teknik Pengumpulan Data

Dalam penelitian ini peneliti menggunakan data primer. Adapun pengertian

data primer menurut Sugiyono (2012: 193) adalah sumber data yang langsung

memberikan data kepada pengumpul data. Adapun teknik pengumpulan data yang

digunakan dalam penelitian ini adalah:

1. Penelitian Lapangan (Field Research)

Merupakan data yang dikumpulkan penulis dari instansi langsung untuk

memperoleh data primer dengan cara penelitian lapangan yang terbagi dalam :

a. Wawancara (Interview), yaitu suatu teknik pengumpulan data dengan cara

Tanya jawab atau percakapan dua arah atas inisiatif pewawancara untuk

memperoleh informasi dari responden.

b. Kuesioner, yaitu suatu teknik pengumpulan data dengan mengajukan

digunakan untuk mendapatkan data primer sebagai bahan analisis dan

berbagai data lainnya. Kuesioner yang diajukan kepada responden bersifat

tertutup yang jawabannya telah tersedia.

2. Penelitian Kepustakaan (Library Research)

Merupakan data yang penulis kumpulkan melalui penelitian kepustakaan yaitu

dengan mempelajari buku-buku, literature-literatur yang berhubungan dengan objek

penelitian yang dipilih, dan penelitian ini juga dilakukan dengan pencarian data

melalui internet.

3.2.4 Instrumen Penelitian

Instrumen penelitian adalah alat bantu bagi peneliti dalam menggunakan

metode pengumpulan data. Dalam penelitian ini instrumen penelitian yang digunakan

untuk mengumpulkan data yaitu dengan kuesioner yang merupakan suatu

penyelidikan masalah yang dilakukan dengan cara menyebarkan daftar pertanyaan

berupa formulir yang diajukan secara tertulis kepada sejumlah responden untuk

mendapatkan jawaban tertulis. Pengumpulan data yang terdapat dalam kuesioner

berasal dari variabel-variabel yang dikembangkan dalam bentuk

pertanyaan-pertanyaan tertulis yang kemudian diberikan kepada responden. Adapun kuesioner

yang digunakan penulis dalam pengumpulan data terdiri dari dua bagian, yaitu:

1. Pertanyaan umum

Pertanyaan umum dibuat dalam bentuk pertanyaan terbuka, menyangkut

identitas responden diantaranya: nama, usia, jenis kelamin dan lama bekerja,

pendidikan terakhir.

2. Pertanyaan khusus

Pertanyaan yang berhubungan dengan audit internal dan efektivitas

pengendalian intern gaji dalam bentuk pertanyaan tertutup, yaitu

kemungkinan jawaban sudah ditentukan terlebih dahulu yang mana responden

tidak dapat memberikan jawaban lain. Dalam pertanyaan tertutup, penulis

menyediakan alternative jawaban untuk setiap pertanyaan diantaranya:

3.2.5 Teknik Analisis Data

Analisis data pada penelitian ini menggunakan pengukuran ordinal, yaitu

pengukuran yang memungkinkan peneliti mengurutkan respondennya dari tingkat

yang paling rendah ke tingkat yang paling tinggi. Skala yang digunakan adalah skala

likert. Menurut Sugiyono (2012) mendefinisikan skala likert adalah “Suatu pengukuran dengan skala ordinal.Skala likert digunakan untuk mengukur sikap,

pendapat dan persepsi seseorang atau kelompok orang tentang fenomena sosial”. Ukuran skala likert yang digunakan untuk menilai jawaban-jawaban yang diberikan

terdiri dari lima tingkatan, yaitu sebagai berikut :

1. Skor 5 :Sepenuhnya Dilaksanakan

2. Skor 4 : Sebagian Besar Dilaksanakan

3. Skor 3 : Kadang-kadang Dilaksanakan

4. Skor 2 : Sebagian Kecil Dilaksanakan

5. Skor 1 : Tidak Dilaksanakan

Pengolahan data yang digunakan dengan menggunakan alat bantu statistic

dimana dengan alat tersebut dapat memudahkan menganalisis apakah ada hubungan

antara variable x dan variable y, serta seberapa besar pengaruhnya sehingga pada

akhirnya dapat diperoleh pedoman untuk menarik kesimpulan. Dalam menentukan

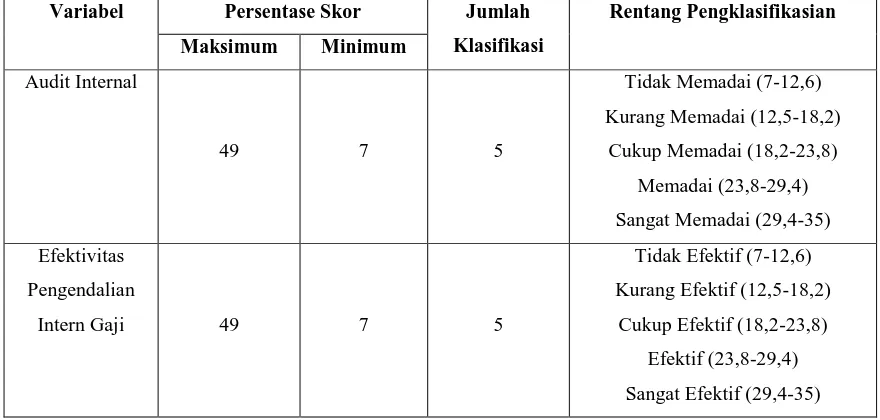

kriteria pengklasifikasian untuk variabel dan variabel y penulis merujuk pada

ketentuan yang dikemukakan oleh Husein Umar (2008: 154) dimana rumus mencari

rentang skor adalah sebagai berikut :

= �−

Keterangan:

RS = Rentang Skor

n = Jumlah responden

Skor maksimum (banyaknya responden kali skor tertinggi yaitu 5) = 7 x 5=

35, dan skor minimum (banyaknya responden kali skor terendah yaitu 1) = 7 x 1 = 7

= − = 5,6

Tabel 3.4

Kriteria Rentang Pengklasifikasian Audit Internal dan Efektivitas Pengendalian

Intern Gaji

Variabel Persentase Skor Jumlah

Klasifikasi

Sumber : Hasil Pengolahan Data

3.2.5.1 Uji Validitas

Uji validitas dilakukan untuk melihat sejauh mana alat pengukur menguji apa

yang ingin diukur. Menurut Sumarsono (2004: 31) “valid atau tidaknya alat ukur dapat diuji dengan mengkorelasikan antar skor masing-masing pertanyaan dengan

skor total dari penjumlahan seluruh skor pertanyaan. Apabila korelasi antar skor total

dengan skor masing-masing pertanyaan signifikan, maka dapat dikatakan bahwa alat

pengukur tersebut mempunyai validitas”. Untuk menentukan validitas dari suatu item kuesioner, digunakan korelasi rank spearman dengan rumus :

�� = Selisih ranking data variable x dan y

n = Jumlah sampel atau data

Syarat minimum dalam menentukan validnya data adalah apabila r = 0,3 jika

korelasi antara butir dengan skor < 0,3 maka butir instrument tersebut dinyatakan

tidak valid (Sugiyono, 2012: 116).

3.2.5.2 Uji Reliabilitas

Menurut Sumarsono (2004) “Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang diberikan dapat dipercaya atau dapat diandalkan”. Dengan kata lain, hasil pengukuran tetap konsisten bila dilakukan pengukuran dua kali atau lebih

terhadap objek dan alat pengukur yang sama.Untuk mengetahui ketepatan atau

kestabilan dari kuesioner tersebut, maka digunakan rumus Cronbach Alpha.

� = (� − 1 )� �2− ∑ �2 �2

Sumber; Ghozali (2011: 42)

Keterangan :� = Koefisien reliabilitas Alpha Cronbach

K = Jumlah item pertanyaan yang diuji

∑ �2 = Jumlah varians skor item

�2 = Varians skor-skor tes (seluruh item K)

Dari hasil perhitungan tersebut, suatu variable dikatakan reliable jika memberikan

nilai Cronbach Alpha > 0,60. (Imam Ghozali, 2011:48)

3.2.6 Rancangan Pengujian Hipotesis

Untuk dapat menjawab rumusan masalah dalam penelitian ini maka teknik

analisis data analisis data yang digunakan adalah menggunakan analisis regresi linier

sederhana. Metode ini digunakan untuk mengetahui pengaruh antara variable x yaitu

audit internal dan variable y yaitu efektivitas pengendalian intern. Metode analisis

merupakan salah satu program komputer dalam mengelola data statistik. Analisis

regresi linier sederhana diformulasikan sebagai berikut :

Y = a + bX

Dimana :

Y : Efektivitas Pengendalian Intern Gaji

X : Audit Internal

a : Konstanta

b : Koefisien Regresi

Hipotesis yang ditetapkan pada penelitian ini adalah sebagai berikut:

Ho : b ≤ 0, berarti audit internal tidak berpengaruh positif terhadap efektivitas

pengendalian intern gaji

Ha : b > 0, berarti audit internal berpengaruh positif terhadap efektivitas pengendalian

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan, maka

dapat diperoleh beberapa simpulan sebagai berikut:

1. Pelaksanaan audit internal oleh satuan pengawas internal (SPI) di BUMN

yang berkantor pusat di Kota Bandung dinyatakan sangat memadai. Hal ini

dilihat dari rata-rata skor variable audit internal sebesar 32.33 yang berada

pada rentang skor 29.4-35 dengan kategori sangat memadai. Dalam hal

independensi bagian audit internal pada BUMN yang berkantor pusat di Kota

Bandung memisahkan kedudukan dengan bagian-bagian yang akan diaudit.

Lingkup pekerjaan audit internal telah sesuai meliputi seluruh komponen dan

diperiksa kebenaran data serta informasinya. Dalam hal pelaksanaan kegiatan

audit internal auditor telah melakukan perencanaan audit dengan baik serta

membuat hasil laporan audit yang jelas dan relevan serta memberikan

rekomendasi sebagai perbaikan dalam kekurangan kinerja manajemen. Dalam

pengkoordinasian dengan auditor eksternal sudah dilaksanakan sepenuhnya.

2. Efektivitas pengendalian intern gaji pada BUMN yang berkantor pusat di Kota

Bandung telah berjalan sangat efektif. Hal ini dilihat dari rata-rata skor

variable efektivitas pengendalian intern gaji sebesar 32.87 yang berada pada

rentang skor 29.4-35 dengan kategori sangat efektif. Adanya lingkungan

pengendalian yang memadai berupa telah diterapkannya integritas dan nilai

etika yang baik. Adanya pemantauan aktivitas-aktivitas kegiatan operasional

perusahaan. Seluruh transaksi pembayaran gaji pada BUMN yang berkantor

pusat di Kota Bandung sudah dicatat dan diotorisasi sehingga menunjang

keandalan laporan keuangan.

3. Audit Internal berpengaruh positif terhadap efektivitas pengendalian intern

gaji. Berarti, jika audit internal pada BUMN yang berkantor pusat di Kota

yang berkantor pusat di Kota Bandung uga akan berjalan dengan

efektif,.begitu juga sebaliknya.

Walaupun kegiatan audit internal telah efektif dan audit internal berpengaruh

positif terhadap efektivitas pengendalian intern gaji, namun masih terdapat

beberapa kelemahan-kelemahan sebagai berikut :

1. Latar belakang dan pendidikan dan kecakapan professional yang masih

kurang memadai dalam menunjang kemampuan professional auditor

internal pada BUMN yang berkantor pusat di Kota Bandung

2. Penyampaian laporan hasil audit yang masih belum sesuai dengan jadwal

yang sudah ditetapkan

3. Dalam hal memastikan transaksi penggajian sudah dicatat dengan lengkap

dan disertai bukti pendukung masih tidak sepenuhnya dilaksanakan.

5.2Saran

Berdasarkan hasil penelitian yang telah dijelaskam oleh peneliti, maka

peneliti mengajukan beberapa saran terkait dengan efektivitas pengendalian

inter gaji dan hal-hal yang berhubungan lainnya:

1. Sebaiknya kinerja audit internal pada BUMN yang berkantor pusat di Kota

Bandung lebih ditingkatkan lagi melalui pelatihan dan pendidikan yang

diselenggarakan perusahaan secara keseluruhan agar staf memiliki

kecakapan professional yang lebih memadai dalam hal audit.

2. Sebaiknya penyampaian laporan hasil audit disesuaikan dengan jadwal

yang sudah ditetapkan.

3. Bagi penelitian selanjutnya, sebaiknya meneliti tentang faktor-faktor yang

mempengaruhi efektivitas pengendalian intern gaji. Karena audit internal

hanya memengaruhi efektivitas pengendalian intern gaji sebesar 13.1%

DAFTAR PUSTAKA

A.Arens, Alvin, J.Elder, Randal, S.Beasley, Marks. (2008). Auditing dan Jasa Assurance.

Jilid I edisi ke-12. Jakarta: Erlangga

Amin Widjaja Tunggal. (2000). Auditing Suatu Pengantar. Jakarta : Rineka

Amin Widjaja Tunggal. (2010). Dasar-dasar Audit Internal (Pedoman untuk Auditor Baru).

Jakarta:Harvindo

Arief Suadi. (1995). Sistem Pengendalian Manajemen. Edisi 1.Yogyakarta: BPFE

Arifin Nugroho.(2009).Audit Internal dalam Menunjang Efektivitas Pengendalian Intern

Penjualan Ekspor.Universitas Widyatama: Bandung.

Bambang Hartadi. (1992). Sistem Pengendalian Intern (dalam Hubungannya dengan

Manajemen dan Audit). Edisi 2. Yogyakarta : BPFE

Bambang Hartadi.(1997). Internal Auditing.Yogyakarta: ANDI OFF SET

Budi Susetyo. (2010). Statistika Untuk Analisis Data Penelitian. Bandung: Refika Aditama.

Chambers, D. Andrew. (1981). Internal Auditing. Theory Practice 1th Edition. USA: Pitman

Books Ltd.

COSO, Report. (2004). Enterprise Risk Management- Integrated Framework. The Committee

of Sponsoring Organizations of The Treadway Commission New Jersey, USA.

Erytrina Lugina.(2010).Pengaruh Pelaksanaan Fungsi Internal Audit Terhadap Efektifitas

Pengendalian Internal.Universitas Padjadjaran:Bandung

Fitrina Amelia.(2007).Pengaruh Penerapan Manajemen Risiko Operasional Terhadap

Efektivitas Pengendalian Intern.Universitas Padjadjaran:Bandung

Hendra Nur Rahmatullah Kartiwa.(2013).Pengaruh Kesuksesan Penerapan Sistem Informasi

Akuntansi Persediaan Terhadap Efektivitas Pengendalain Internal

Persediaan.Universitas Padjadjaran:Bandung

Hiro Tugiman.(1997). Standar Profesional Audit Internal. Edisi ke-9 cetakan ke-5.

Hiro Tugiman.(2006). Standar Profesional Audit Internal. Edisi ke-9 cetakan ke-5.

Yogyakarta: Kanius

Husein Umar. (2008). Desain Penelitian Akuntansi Keperilakuan. Jakarta: Rajawali Persada.

IIA. 2009. Position Paper : The Role of Internal Auditing In Enterprise- Wide Risk

Management. Na.theiia.org. Diakses pada tanggal 10 Oktober 2015

Imam Gozali. (2007). Aplikasi Analisis Multivariate dengan Program SPSS. Semarang:

Penerbit Universitas Diponegoro.

Imam Gunawan. (2013). Metode Penelitian Kualitatif (Teori dan Praktik). Edisi pertama.

Jakarta: PT.Bumi Aksara

Ikhwan Abidin Basri. (2008). Manajemen RisikoLembaga Keuangan Syariah. Cetakan

Pertama. Jakarta Timur : PT. Bumi Aksara

Juliansyah Noor. (2011). Medotologi Penelitian (Skripsi,Tesis,Disertasi,dan Karya Ilmiah).

Edisi Pertama. Jakarta: Kencana Prenada Group

Marina Astririna.(2006).Pengaruh Pemeriksaan Internal Terhadap Efektifitas Pengendalian

Intern.Universitas Padjadjaran:Bandung

Mulyadi. (2002). Auditing. Jakarta Selatan : Salemba Empat

Mudrajad Kuncoro.(2008). Metode Kuantitatif. Edisi Pertama. Yogyakarta: Unit Penerbit dan

Percetakan AMP YKPN

Purwanto. (2010). Metodologi Penelitian Kuantitatif (untuk Psikologi dan Pendidikan).

Cetakan kedua.Yogyakarta: Pustaka Pelajar

Sawyer’s. (2005). Internal Auditing. Edisi 4. Jakarta Selatan: Salemba Empat

Sawyer’s.(2006). Internal Auditing. Edisi 5. Jakarta Selatan: Salemba Empat

Sanyoto Gondodiyoto. (2007). Audit Sistem Iinformasi. Jakarta: Mitra Wacana Media

Siti Kurnia dan Ely Suhayati.(2010). AUDITING (Konsep Dasar dan Pedoman Pemeriksaan

Standar Pemerikasaan Keuangan Negara. (2007)

Sukrisno Agoes. (2012). Auditing. Edisi 4. Jakarta Selatan : Salemba Empat

Sukrisno Agoes. (2012). Auditing. Edisi 5. Jakarta Selatan : Salemba Empat

Sukrisno Agoes. (2004). Auditing (Periksaan Akuntan oleh Kantor Akuntansi Publik). Jilid

1.Jakarta Selatan : Salemba Empat

Sugiyono. (2003). Statistik untuk Penelitian. Bandung: Ikatan Penerbit Indonesia (IKAPI).

Sugiyono. (2006). Metode Penelitian Bisnis. Jakarta: Salemba Empat.

Sugiyono. (2010). Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif, dan

R&D).Bandung: Alfabeta

Sugiyono. (2011). Metode Penelitian Pendidikan. Bandung: Alfabeta.

Sugiyono. (2011). Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif dan R&D).

Bandung: CV Alfabeta.

Sugiyono. (2012). Metode Penelitian Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta.

Sugiyono. (2013). Statistik Nonparametris. Cetakan ke-11. Bandung: CV.Alfabeta

Sujoko Efferin, et.al,.(2008). Metode Penelitian Akuntansi (Pengungkapan Fenomena

dengan Pendekatan Kuantitatif dan Kualitatif). Cetakan Pertama. Yogyakarta : Graha

Ilmu

Syntia Dewi.(2014).Pengaruh Peran Auditor Internal Terhadap Efektivitas Pengendalian

Internal Bank Perkreditan Rakyat.Universitas Pendidikan Indonesia: Bandung

Wuryan Andayani. (2008). Audit Internal. Edisi 1. Yogyakarta: Fakultas Ekonomi

Universitas Gadjah Mada

Yayasan pendidikan Internal Audit. (2004). Standar Profesi Audit Internal. Cetakan pertama.

Jakarta

Yudi Gusfriadi.(2007).Analisis Pengaruh Peran Auditor Internal Terhadap Pengelolaan