HUBUNGAN ANTARA PERSEPSI NASABAH

TERHADAP FATWA MUI DENGAN ANIMO NASABAH

PENGGUNA JASA BANK SYARIAH

Studi Kasus pada Bank Syariah “X” Cabang Yogyakarta

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi

Oleh:

BUDI HARTATI NIM: 001324079

PROGRAM STUDI PENDIDIKAN EKONOMI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

HUBUNGAN ANTARA PERSEPSI NASABAH

TERHADAP FATWA MUI DENGAN ANIMO NASABAH

PENGGUNA JASA BANK SYARIAH

Studi Kasus pada Bank Syariah “X” Cabang Yogyakarta

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi

Oleh:

BUDI HARTATI NIM: 001324079

PROGRAM STUDI PENDIDIKAN EKONOMI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN MOTTO

Doa memberikan kekuatan pada orang yang lemah, membuat orang tidak percaya menjadi percaya dan memberikan keberanian pada orang yang ketakutan.

Raihlah ilmu, dan untuk meraih ilmu belajarlah untuk tenang dan sabar. (Khalifah 'Umar)

Pengetahuan tidaklah cukup, kita harus mengamalkannya. Niat tidaklah cukup, kita harus melakukannya.

v

HALAMAN PERSEMBAHAN

Skripsi ini saya persembahkan unt uk:

Allah SWT yang selalu melindungiku

N abi M uhamad SAW yang menjadi cont oh unt ukku

Bapak, I bu dan adik-adik (Tri, sulis dan Rian) t ercint a t erimakasih unt uk doa dan

motivasinya

I bu Yulasmi Sunaryo t erimakasih unt uk mot ivasi, doa dan dukungannya

Ayah (suamiku) t ercint a t erimakasih at as kepercayaan, keset iaan dan mot ivasinya.

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma : Nama : BUDI HARTATI

Nomor Mahasiswa : 001324079

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

HUBUNGAN

ANTARA PERSEPSI NASABAH TERHADAP FATWA MUI

DENGAN ANIMO NASABAH PENGGUNA JASA BANK

SYARIAH (

Studi Kasus pada Bank Syariah “X” Cabang Yogyakarta) beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupaun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.Demikian pernyatan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal : 21 Desember 2007

Yang menyatakan

vii

ABSTRAK

HUBUNGAN ANTARA PERSEPSI NASABAH TERHADAP FATWA MUI DENGAN ANIMO NASABAH PENGGUNA JASA BANK SYARIAH

Studi Kasus pada Bank Syariah “X” Cabang Yogyakarta

Budi Hartati

Universitas Sanata Dharma Yogyakarta

2007

Penelitian ini bertujuan untuk menguji dan menganalisis hubungan antara persepsi nasabah terhadap fatwa MUI dengan animo nasabah dalam menggunakan jasa bank syariah. Tempat penelitian di salah satu kantor cabang bank syariah di Yogyakarta. Penelitian dilaksanakan pada bulan Juni sampai Juli 2007.

Penelitian ini merupakan penelitian asosiatif. Sampel yang diambil sebanyak 100 orang. Teknik pengambilan sampel dengan cara nonprobability sampling dengan teknik aksidental.Teknik pengumpulan data yang digunakan adalah metode angket (kuesioner). Angket ini untuk mengungkap persepsi nasabah terhadap fatwa MUI dan animo nasabah pengguna jasa bank syariah. Teknik analisis data yang digunakan untuk menguji hipotesis adalah analisis product moment.

viii

ABSTRACT

THE CORRELATION BETWEEN CUSTOMERS’ PERCEPTION TOWARDS INDONESIAN MOSLEM SCHOLAR’S INSTRUCTION AND THE

INTEREST OF SYARIAH BANK’S CUSTOMERS

A Case Study on “X” syariah Bank, Yogyakarta Branch

Budi Hartati

Sanata Dharma University Yogyakarta

2007

This research is aimed to evaluate and analyse the correlation between customers’ perception towards Indonesian Moslem Scholar’s Instruction and the interest of Syariah Bank’s customers. This research was carried out in Branch office of Syariah Bank in Yogyakarta, from June till July 2007.

The research was an associative research. The samples of this research was 100 people. Accidental non-probability sampling technique was applied to gather the samples. The technique for gathering the data was questionnaire. This technique was used to reveal the customers’ perception towards Indonesian Moslem Scholar’s Instruction and the interest of Syariah Bank’s customers. The technique of analysing the data was product moment analysis.

ix

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang telah memberikan berkat dan rahmatnya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “ Hubungan Antara Persepsi Nasabah Terhadap Fatwa MUI Dengan Animo Nasabah Pengguna Jasa Bank Syariah, Studi Kasus Bank syariah “X” Cabang Yogyakarta”. Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Pendidikan pada Fakultas Keguruan dan Ilmu Pendidikan Universiatas Sanata Dharma Yogyakarta.

Dalam penyusunan skripsi ini penulis banyak mendapatkan bimbingan, dukungan dan pengarahan dari berbagai pihak, baik yang terlibat langsung maupun tidak langsung. Oleh karena itu, penulis mengucapkan terima kasih kepada :

1. Tuhan Yang Maha Kuasa atas bimbingan dan perlindunganNya kepada saya. 2. Bapak Drs. T. Sarkim, M.Ed., Ph.D., selaku Dekan Fakultas Keguruan dan

Ilmu Pendidikan, Universitas Sanata Dharma.

3. Bapak Yohanes Harsoyo, S.Pd., M.Si., selaku ketua jurusan Pendidikan Ilmu

Pengetahuan Sosial, sekaligus Kaprodi Pendidikan Ekonomi Universitas Sanata Dharma Yogyakarta.

x

5. Bapak Drs. P.A. Rubiyanto selaku dosen pembimbing II yang dengan penuh

kesabaran membimbing penulis dalam penulisan skripsi ini

6. Bapak Indra Darmawan, SE. M.Si. yang dengan penuh kesabaran membimbing dan memberikan pengarahan kepada penulis dalam menyelesaikan skripsi ini.

7. Segenap dosen dan karyawan FKIP Universitas Sanata Dharma Yogyakarta. 8. Pimpinan Bank Syariah “X” Cabang Yogyakarta yang telah mengijinkan

pelaksanaan penelitian kepada penulis.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna, maka segala saran dan kritik dari semua pihak akan saya terima demi penyempurnaan skripsi ini. Semoga skripsi ini bermanfaat bagi para pembaca dan dapat dijadikan sebagai referensi bagi peneliti selanjutnya.

Yogyakarta, Desember 2007 Penulis,

xi

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN PERNYATAAN KEASLIAN KARYA ... vi

ABSTRAK ... vii

ABSTRACT... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Batasan Masalah ... 6

C. Rumusan Masalah ... 6

D. Tujuan Penelitian ... 6

xii BAB II TINJAUAN PUSTAKA

A. Sistem Perbankan Umum ... 8

B. Sistem Perbankan Syariah ... 15

C. Perilaku Konsumen Perbankan ... 23

D. Persepsi dan Animo ... 27

E. Fatwa Majelis Ulama Indonesia ... 33

F. Hasil Penelitian Terdahulu ... 36

G. Kerangka Berpikir dan Hipotesis Penelitian ... 37

BAB III METODE PENELITIAN A. Jenis Penelitian ... 39

B. Tempat dan Waktu Penelitian ... 39

C. Subjek dan Objek Penelitian ... 39

D. Populasi dan Sampel ... 40

E. Teknik Pengambilan Sampel ... 40

F. Variabel Penelitian, Indikator dan Definisi Operasional Variabel ... 40

G. Jenis Data ... 41

H. Teknik Pengumpulan Data ... 42

I. Instrumen Penelitian ... 43

J. Teknik Analisis Data ... 47

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data ... 53

xiii

C. Pembahasan ... 57

BAB V KESIMPULAN, KETERBATASAN DAN SARAN

A. Kesimpulan ... 61 B. Keterbatasan ... 61 C. Saran ... 61 DAFTAR PUSTAKA

xiv

DAFTAR GAMBAR

Halaman

Gambar II.1 Proses Pembentukan Persepsi ... 29

Gambar II.2 Proses Pembentukan Minat ... 32

Gambar IV.1 Pengelompokan Skor Persepsi Nasabah terhadap Fatwa MUI... 53

xv

DAFTAR TABEL

Halaman

Tabel III. 1 Kisi-kisi Kuesioner... 42

Tabel III. 2 Kategori Skala Likert ... 43

Tabel III. 3 Hasil Perhitungan Validitas Instrumen ... 45

Tabel III. 4 Hasil Perhitungan reliabilitas Instrumen... 46

Tabel III. 5 Pedoman Memberikan Interprestasi Koefisien Korelasi... 50

Tabel IV. 1 Pengelompokan Skor Persepsi Nasabah terhadap Fatwa MUI.... 53

xvi

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Kuesioner ... 63

Lampiran 2. Data Hasil Uji Coba Instrumen... 69

Lampiran 3. Validitas dan Reliabilitas Instrumen... 72

Lampiran 4. Data Hasil Penelitian ... 87

Lampiran 5. Hasil Tes Normalitas dan Linieritas Data Penelitian ... 94

Lampiran 6. Analisis Deskriptif ... 100

Lampiran 7. Hasil Analisis Korelasi ... 107

Lampiran 8. Tabel Nilai- Nilai r Product Moment ... 109

1

BAB I PENDAHULUAN

A. Latar Belakang

Pembangunan nasional merupakan upaya pembangunan yang berkesinambungan dalam rangka mewujudkan masyarakat Indonesia yang adil dan makmur berdasarkan Pancasila dan Undang-Undang Dasar 1945. Salah satu upaya pembangunan adalah pembangunan di bidang ekonomi. Dalam menghadapi perkembangan perekonomian nasional yang senantiasa bergerak cepat, kompetitif, dan terintegrasi dengan tantangan yang semakin kompleks serta sistem keuangan yang semakin maju, diperlukan penyesuaia n kebijakan di bidang ekonomi, termasuk perbankan.

Meletusnya krisis moneter pada akhir Juli 1997 menyebabkan guncangan hebat terhadap seluruh sendi perekonomian. Jatuhnya nilai rupiah langsung merevaluasi seluruh posisi valuta asing perbankan baik aset maupun kewajibannya. Ketika terjadi penarikan tiba-tiba akibat capital flight atau pencairan simpanan valuta asing, perbankan tidak memiliki cadangan likuiditas yang cukup untuk memenuhinya. Keadaan ini memaksa Bank Indonesia turun tangan dengan dana talangan Bantuan Likuiditas Bank Indonesia (BLBI) yang sangat besar ke sektor perbankan. Namun, injeksi likuiditas ini justru merepotkan otoritas moneter sendiri karena harus segera menempuh kebijakan tingkat bunga tinggi untuk mencegah berkobarnya inflasi.

Berlarut- larutnya krisis ekonomi, bahkan telah menjelma menjadi krisis politik, semakin memperbesar ketidakpastian pemulihan ekonomi. Kebijakan tingkat bunga tinggi yang ditujukan untuk mengendalikan laju uang beredar dan stabilitas nilai tukar semakin berdampak luas dan turut melindas perusahaan yang tidak memilki utang dolar sehingga menambah jumlah kredit macet. Tingkat bunga tinggi menimbulkan negative spread yang mengeruk permodalan sehingga mempercepat runtuhnya perbankan, akibatnya pada bulan Maret 1999 sebanyak 38 bank dibekukan operasinya, 9 bank diambil alih, dan 73 bank lainnya bebas atau lolos melakukan operasi.

Sistem perbankan Islam atau sistem perbankan syariah telah dijadikan sebagai suatu alternatif pilihan upaya pemerintah dalam menyelesaikan persoalan ekonomi yang cukup berat pada masa ini. Kelahiran bank syariah di Indonesia didorong oleh keinginan masyarakat Indonesia (terutama masyarakat Islam) yang berpandangan bunga merupakan riba, sehingga dilarang oleh agama. Dari aspek hukum, yang mendasari perkembangan bank syariah di Indonesia adalah UU No.7 Tahun 1992. Dalam UU tersebut prinsip syariah masih samar, yang dinyatakan sebagai prinsip bagi hasil. Prinsip perbankan syariah secara tegas dinyatakan dalam UU No.10 Tahun 1998, yang kemudian diperbaharui dengan UU No.23 Tahun 1999 tentang Bank Indonesia dan UU No.3 Tahun 2004 yang memberikan ijin perubahan kegiatan usaha konvensional menjadi kegiatan usaha berdasarkan syariah. Dengan demikian, perkembangan lembaga keuangan yang menggunakan prinsip syariah dimulai pada tahun 1992, yang diawali dengan berdirinya Bank Muamalat Indonesia (BMI) sebagai bank yang menggunakan prinsip syariah pertama di Indonesia. Setelah itu barulah muncul bank-bank syariah yang berdiri di bawah naungan bank konvensional.

sistem perbankan konvensional akan menyebabkan pemupukan kekayaan pada segelintir orang yang memiliki kapital besar (Sjahdeini, 1999: 23).

Faktor utama yang membedakan bank konvensional dengan bank syariah adalah suku bunga (interest) sebagai balas jasa atas penyertaan modal yang diterapkan pada bank konvensional, sementara pada bank syariah balas jasa atas modal diperhitungkan berdasarkan keuntungan atau kerugian yang diperoleh, yang didasarkan pada ”akad”. Prinsip utama dari ”akad” ini adalah keadilan antara pemberi modal dan pemakai modal. Prinsip ini berlaku, baik bagi debitur maupun kreditur.

Salah satu bank syariah yang kian berkembang adalah Bank Syariah. Sebagai bank yang hingga kini memimpin pangsa pasar bank syariah, aset Bank Syariah kian meningkat. Hingga Mei 2005, aset Bank Syariah mencapai Rp7.660 triliun atau naik Rp700 miliar dari posisi akhir tahun 2004 dengan total aset Rp6.869 triliun. Angka pembiayaan mencapai Rp6.258 triliun atau naik Rp553 miliar, yang pada Desember 2004 berada pada posisi Rp5.725 triliun. Merujuk data Bank Indonesia triwulan I 2005, aset Bank Syariah dibandingkan dengan total pangsa pasar bank syariah mencapai 46,21%, pembiayaan 48,29 % dan pendanaan 49,62 % (http://www.syariahmandiri.co.id/berita/details.php?cid=1&id=102, (Selasa, 12 Juli 2005: Pergantian Direksi BSM Sesuai AD/ART): 17 Sepetember 2005)

syariah di Yogyakarta. Angka ini terus meningkat karena posisi pada pertengahan Juni dana terhimpun di Yogyakarta mencapai Rp86.142 miliar dan total aset Rp87.631 miliar (http://www.syariahmandiri.co.id/berita/details.php?cid=1&id=88(BSM

Perluas jaringan di Yogyakarta) :17 September 2005).

Selama ini dunia perbankan di Indonesia didominasi oleh bank konvensional yang menganut sistem bunga, namun setelah munculnya beberapa bank syariah beberapa tahun terakhir ini, kiranya telah dianggap sebagai moment yang tepat bagi Majelis Ulama Indonesia (MUI) pada tahun 1990 dalam workshop tentang bunga bank untuk mengeluarkan fatwa bahwa bunga bank haram. Dilihat dari segi perkembangannya, berdasarkan pemeringkatan yang dilakukan oleh PT Pemeringkat Efek Indonesia (Pefindo), peringkat perusahaan dan obligasi PT Bank Syariah dari semula BBB (triple B) menjadi BBB+ (triple B plus), Pada periode rating 8 September 2005-1 Agustus 2006. Hingga Agustus 2005, dana pihak ketiga (tabungan, deposito, giro, dan obligasi) yang dihimpun mencapai Rp6.24 triliun dan pembiayaan (gadai emas BSM, mudharabah, musyarakah, murabahah dan dana talangan haji) mencapai Rp6.21 triliun. Apakah setelah adanya fatwa MUI ini, kemudian mendorong nasabah bank konvensional untuk memindahkan simpanannya ke bank syariah?

berjudul ”HUBUNGAN ANTARA PERSEPSI NASABAH TERHADAP FATWA MUI DENGAN ANIMO NASABAH PENGGUNA JASA BANK SYARIAH ”X” CABANG YOGYAKARTA”.

B. Batasan Masalah

Berdasarkan permasalahan tersebut dan mengingat berbagai keterbatasan yang ada maka perlu ada pembatasan-pembatasan dalam penelitian ini agar tidak terlalu luas dan menyimpang dari tujuan penelitian yang telah ditetapkan. Penulis membatasi masalah yang diteliti pada bank syariah hanyalah masalah persepsi dan animo nasabah. Sedangkan bank syariah yang dijadikan tempat penelitian adalah Bank Syariah “X” Cabang Yogyakarta dengan pertimbangan bank tersebut sebagai pemegang aset terbesar di antara bank syariah lainnya.

C. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka masalah- masalah yang akan diajukan dalam penelitian ini adalah: bagaimanakah hubungan antara persepsi nasabah terhadap fatwa MUI dengan animo nasabah pengguna jasa Bank Syariah ”X” Cabang Yogyakarta?

D. Tujuan Penelitian

E. Manfaat Penelitian

Hasil penelitian ini diharapkan memberikan manfaat bagi beberapa pihak, khususnya untuk:

1. Penulis

Dengan penelitian ini penulis memperoleh tambahan wawasan, pengalaman dan pengetahuan dalam mempraktekkan ilmu dan teori tentang perbankan yang diperoleh di bangku kuliah.

2. Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah khazanah bacaan dan pengetahuan bidang perbankan syariah bagi mahasiswa Universitas Sanata Dharma serta pembaca lainnya.

3. Bank Syariah

8

BAB II

TINJAUAN PUSTAKA

A. Sistem Perbankan Umum

Menurut Undang-undang Perbankan No. 10 tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Sedangkan menurut Iswardono (1981:33) bank didefinisikan sebagai lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalulintas pembayaran dan peredaran uang. Pada dasarnya bank merupakan tempat penitipan/penyimpanan uang, pemberi atau penyalur kredit dan juga perantara di dalam lalulintas pembayaran.

Selanjutnya Iswardono (1981: 40) mendefinisikan bank umum

(Commercial Bank) adalah lembaga keuangan yang menerima

deposito/simpanan dari masyarakat yang dibayarkan atas permintaan dan memberikan kredit serta jasa-jasa dalam lalulintas pembayaran dan peredaran uang. Dikatakan sebagai Commercial Bank karena bank semacam ini mendapatkan keuntungan, yang didapat dari selisih bunga yang diterima dari peminjam dengan bunga yang dibayarkan bank kepada depositor.

pembelian surat-surat berharga, sedangkan biayanya berupa pembayaran bunga dan biaya-biaya lain dalam upaya menarik sumber dana masyarakat.

Dengan demikian kegiatan bank umum dalam usahanya mencari keuntungan ini berupa pengumpulan dana yang bermacam- macam sifatnya (volume dan jangka waktunya) untuk selanjutnya ditanamkan dalam surat-surat berharga serta pemberian kredit untuk memperolah pendapatan.

Selanjutnya Nopirin (1986: 23) menjelaskan bahwa dalam kaitannya dengan sifat pokok kegiatan bank tersebut maka bank umum mempunyai beberapa fungsi, yaitu: pengumpulan dana, pembiayaan, peningkatan faedah dari dana masyarakat (dengan memindahkan dari pihak yang kelebihan dana, yang mungkin kurang berfaedah, kepada pihak yang membutuhkan), serta penanggungan risiko.

Berarti dapat disimpulkan fungsi bank umum(Iswardono, 1981: 51) sebagai berikut:

1. mengumpulkan dana yang sementara menganggur untuk dipinjamkan kepada pihak lain/ membeli surat-surat berharga. 2. mempermudah di dalam lalulintas pembayaran.

3. menjamin keamanan uang masyarakat yang sementara tak digunakan.

Setelah dipaparkan tentang fungsi bank umum, maka dalam sistem perbankan perlu juga dipaparkan tentang dana bank. Dana bank di sini menyangkut neraca suatu bank, yaitu darimana dana bersumber dan bagaimana penggunaannya. Seperti halnya pada neraca perusahaan-perusahaan manufaktur, neraca suatu bank terdiri dari :

Kekayaan/assets = hutang/liabilities + modal sendiri/net worth.

Sebelah kanan tanda sama dengan merupakan sumber dana bank serta sebelah kiri merupakan penggunaannya. Pada dasarnya sumber dana bank (liabilities) berasal dari giro (demand deposit), tabungan, deposito berjangka (time deposit), pinjaman dari bank lain, pinjaman dari bank sentral dan perubahan daripada modal sendiri.

Sedangkan penggunaannya (assets), secara garis besar dapat dikelompokkan dalam: uang kas, pinjaman yang diberikan, pembelian surat-surat berharga, dan bentuk kekayaan yang lain, misalnya tanah, gedung, peralatan dan sebagainya.

Selanjutnya akan dipaparkan konsep dasar pengelolaan bank umum, prinsip-prinsip pengelolaan bank umum, dan manajemen likuiditas bank untuk lebih memperluas pemahaman tentang bank umum.

1. Konsep Dasar Pengelolaan Bank Umum

mengambil depositonya, bank dapat memenuhi kewajibannya meskipun bank ada kemungkinan menderita kerugian pada saat itu. Usaha untuk mengatasi masalah likuiditas ini, bank perlu membedakan adanya dua kelompok pos-pos (rekening) dalam neracanya. Satu kelompok rekening yang memang bank tidak (kurang) bisa menguasainya dan kelompok lain adalah rekening-rekening yang bisa dikuasainya.

Contoh rekening ya ng tidak bisa dikuasai adalah deposito para nasabah serta pinjaman yang diberikan kepada nasabah. Bank biasanya mau menerima deposito yang ditawarkan oleh nasabah dan pula harus bisa memberikan (membayarkan) kepada nasabah manakala nasabah mengambilnya. Dalam hal ini bank tidak dapat mengontrol berapa besarnya deposito yang ditawarkan serta siapa saja nasabah yang akan mendepositokan uangnya. Demikian juga siapa, serta dalam jumlah berapa deposito ini diambil sangatlah sulit dikontrol. Yang bisa dilakukan oleh bank hanyalah mengadakan peramalan berdasarkan pengalaman yang lalu.

Pinjaman yang diberikan juga sukar untuk dikontrol, seperti besarnya pinjaman serta jumlah peminjam yang sering bervariasi di luar kekuasaan bank. Semuanya tergantung pada para calon nasabah, bank hanya bisa mempengaruhi secara tidak langsung. Di samping dua jenis rekening ini, masih ada yang lain, seperti sejumlah cek yang akan diuangkan, besarnya cadangan minimum serta perubahan (dalam jangka pendek) dari modal bank.

sertifikat deposito serta surat berharga jangka pendek. Sertifikat deposito dapat dikeluarkan oleh bank sesuai dengan yang diinginkan, seperti halnya berapa besarnya surat berharga yang dipegang bank dapat diinginkan sesuai dengan yang dinginkan.

Kegiatan pengelolaan bank dalam jangka pendek dapat dipahami dengan menggunakan pengelompokkan rekening ini. Setiap hari terjadi aliran dana yang sukar terkontrol, seperti tambahan/kenaikan deposito, pembayaran kembali kredit yang diberikan, investasi dalam surat berharga yang jatuh tempo. Itu semua merupakan sumber dana bank. Disamping aliran dana masuk ini, terjadi pula aliran dana keluar yang juga sukar terkontrol, seperti pengambilan deposito oleh nasabah serta pemberian kredit baru.

Pengelolaan bank dalam jangka pendek terdiri dari pengaturan pos-pos/rekening yang bisa dikontrol guna mengkompensasi adanya perbedaan antara aliran dana masuk dan aliran dana keluar dari pos-pos yang tidak bisa dikontrol. Contohnya apabila terjadi kelebihan dana keluar dibanding dana masuk maka tindakan kompensasi yang diambil misalnya berupa penjuala n surat berharga atau mengeluarkan sertifikatt deposito. Pemilihan alternatif tindakan inilah yang merupakan masalah pokok dalam pengelolaan bank dalam jangka pendek.

2. Prinsip-Prinsip Pengelolaan Bank Umum dalam Jangka Pendek

bagi bank dalam jangka pendek adalah mingguan atau paling lama bulanan. Dalam jangka waktu itu tujuan yang utama meliputi memenuhi cadangan minimum, pelayanan yang baik kepada langganan dan strategi dalam melakukan investasi.

Suatu bank yang terlalu banyak cadangan di atas cadangan minimum akan kehilangan kesempatan memperoleh bunga (seandainya kelebihan cadangan tersebut diinvestasikan). Sebaliknya apabila kekurangan kemungkinan akan mengalami kesulitan likuiditas atau bahkan akan mendapatkan denda dari bank sentral.

Dalam pelayanan kepada nasabah, bank harus dapat membayar pada nasabah yang mengambil depositonya dan juga menyediakan kredit manakala nasabah tersebut layak untuk diberi kredit. Strategi investasi meliputi penentuan jenis serta jumlah berbagai surat berharga yang akan dibelinya. Komposisi portofolio itu biasanya berubah dalam jangka yang relatif lama, hanya secara periodik sering terjadi perubahan kecil-kecilan.

Hal yang kedua adalah cara mencapai tujuan. Cara yang ditempuh untuk mencapai tujuan di atas mungkin berbeda untuk setiap bank, tergantung beberapa faktor diantaranya: falsafah yang dianut, minimum biaya atau faktor lain.

Suatu bank yang menghendaki dana tambahan dapat memperolehnya melalui beberapa cara, antara lain dengan meminjam dana antar bank, mengeluarkan sertifikat deposito atau menjual surat berharga jangka pendek. Pemilihan cara (kombinasi beberapa cara) yang akan diambil tentu berdasarkan prinsip biaya terendah (least cost). Artinya, bank akan selalu berusaha mencari biaya minimum dalam memilih kombinasi portfolionya dengan mengingat batasan-batasan tertentu (misalnya mengingat falsafah manajemen tertentu). Yang perlu dilakukan dalam usaha adalah melakukan perkiraan tentang tingginya tingkat suku bunga di masa mendatang serta lamanya jangka waktu dana itu dibutuhkan. Kedua hal tersebut perlu diperkirakan karena unsur ketidakpastian dimasa mendatang. Selanjutnya faktor lain yang mempengaruhi pengelolaan bank diantaranya kebutuhan nasabah, likuiditas bank, dan perubahan pasar.

3. Manajemen Likuiditas bank

menanganinya, yakni yang disebut pengelolaan kekayaan (assets management) dan pengelolaan hutang (liability management).

B. Sistem Perbankan Syariah

Bank syariah adalah bank yang menjalankan bisnis perbankan dengan menganut sistem syariah yang berbasis hukum Islam. Dalam hukum Islam dinyatakan bahwa riba itu haram, sehingga bisnis bank konvensional yang menerapkan sistem rente atau riba dengan perhitungan bunga berbunga, baik untuk produk simpanan maupun pinjamannya, tidak sesuai dengan hukum Islam (http://www.perencanakeuangan.com/files/BankSyariah.html).

Bank syariah tidak menerapkan sistem bunga tetapi menerapkan sistem bagi hasil, yaitu sistem pengelolaan dana dalam perekonomian Islam. Perhitungan bagi hasil didasarkan pada mufakat pihak bank bersama nasabah yang menginvestasikan dananya di bank syariah. Besarnya hak nasabah terhadap banknya dalam perhitungan bagi hasil tersebut, ditetapkan dengan sebuah angka ratio atau besaran bagian yang disebut nisbah. Dimisalkan seseorang nasabah memiliki deposito di bank syariah sebesar Rp10.000.000 dengan nisbah bagi hasil nasabah : bank = 71:29, dan jangka waktu deposito 1 bulan. Maka besaran bagian yang menjadi hak nasabah, dibandingkan bank pada proses distribusi bagi hasil adalah angka di depan (misalnya 70 pada 70:30) merupakan porsi nasabah, sedangkan angka di belakangnya merupakan porsi bank.

ketika keuntungan bank kecil, maka kecil pula bagi hasil untuk nasabah, dan ketika keuntungan bank naik maka naik pula bagi hasil untuk nasabah.

Selanjutnya, akan dipaparkan berbagai hal yang berhubungan dengan bank syariah agar pemahaman tentang bank syariah menjadi lebih jelas.

1. Prinsip Bank Syariah

Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dan/atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang sesuai denga syariah. Dalam beroperasi bank syariah menganut prinsip-prinsip sebagai berikut: a) prinsip keadilan: tercermin dari penerapan imbalan atas dasar bagi hasil dan pengambilan margin keuntungan yang disepakati bersama antara bank dan nasabah; b) prinsip kemitraan: menempatkan nasabah penyimpana dana, nasabah pengguna dana, maupun bank pada kedudukan yang sama dan sederajat dengan mitra usaha, hal ini tercermin dalam hak, kewajiban, resiko dan keuntungan yang berimbang di antara nasabah penyimpan dana, nasabah pengguna dana maupun bank. Dalam hal ini bank berfungsi sebagai intermediary institution lewat skim-skim pembiayaan yang dimilikinya; c) prinsip keterbukaan: melalui laporan keuangan bank yang terbuka secara berkesinambungan, nasabah dapat mengetahui tingkat keamanan dana dan kualitas manajemen bank, dan d) universalitas: bank dalam mendukung operasionalnya tidak membeda-bedakan suku, agama, ras dan golongan agama dalam masyarakat dengan prinsip Islam sebagai

2. Budaya Bank Syariah

Bank Syariah sebagai bank yang beroperasi atas dasar prinsip syariah Islam menetapkan budaya perusahaan yang mengacu kepada sikap

akhlaqul karimah (budi pekerti mulia), yang terangkum dalam lima pilar yang disingkat SIFAT, yaitu: a) siddiq (integritas): awali dengan niat dan hati tulus, berpikir jernih, bicara benar, sikap terpuji dan perilaku teladan; b) istiqomah (konsistensi): pegang teguh komitmen, sikap optimis, pantang menyerah, kesabaran dan percaya diri; c) fathanah

(profesionalisme): semangat belajar berkelanjutan, cerdas, inovatif , terampil dan adil; d) amanah (tanggung-jawab): menjadi terpercaya, cepat tanggap, obyektif, akurat dan disiplin; dan e) tabligh (kepemimpinan): kepemimpinan berlandaskan kasih sayang, selalu transparan, membimbing, visioner, komunikatif dan memberdayakan.

3. Kegiatan Usaha Bank Syariah a. Tabungan Bank Syariah

antara pihak pemilik modal (shahibul maal) dengan pengelola (mudharib) untuk memperoleh keuntungan, yang kemudian akan dibagikan sesuai nisbah yang disepakati. Dalam hal ini, mudharib

(bank) diberikan kekuasaan penuh untuk mengelola modal atau menentukan arah investasi sesuai syariah. Tabungan ini diperuntukkan bagi nasabah perorangan dan badan hukum dengan syarat memiliki tanda pengenal, khusus badan hukum: NPWP, Akta pendirian, Ijin usaha, dan lain- lain denga n ketentuan setoran awal Rp25.000, setoran berikutnya Rp10.000. sedangkan saldo minimum adalah Rp20.000 (bagi yang tidak menggunakan ATM), Rp50.000 (fasilitas ATM), dan Rp100.000 (fasilitas SMS Banking). Sedangkan Biaya-biaya yang dikenakan adalah administrasi bulanan Rp 2.500, penutupan rekening Rp20.000, ganti buku Rp10.000.

b. Deposito Bank Syariah

antara pihak pemilik modal (shahibul maal) dengan pengelola (mudharib) untuk memperoleh keuntungan, yang kemudian akan dibagikan sesuai nisbah yang disepakati. Dalam hal ini, mudharib

(bank) diberikan kekuasaan penuh untuk mengelola modal atau menentukan arah investasi. Deposito ini diperuntukkan bagi nasabah perorangan dan badan hukum dengan syarat memiliki tanda pengenal, khusus Badan hukum: NPWP, Akta pendirian, Ijin usaha, dan lain- lain dengan nilai nominal minimum Rp500.000. adapun biaya-biaya yang dikenakan adalah materai Rp6.000 (untuk nominal diatas Rp1.000.000), break deposito Rp30.000, ganti bilyet hilang/rusak : Rp10.000 per bilyet.

c. Giro Bank Syariah

adh-dhamanah. Wadi’ah yad dhamanah adalah akad penitipan uang antara pihak yang mempunyai uang dengan pihak yang diberi kepercayaan dengan tujuan untuk menjaga keutuhan uang, dimana pihak penerima titipan berhak memanfaatkannya berikut bertanggung jawab atas pengembalian kepada pihak yang menitipkan. Jenis simpanan ini diperuntukkan bagi nasabah perorangan dan badan hukum dengan syarat memiliki tanda pengenal, khusus badan hukum: NPWP, Akta pendirian, Ijin usaha, dan lain- lain. Setoran awal perorangan minumum Rp500.000, setoran awal perusahaan minumum Rp1.000.000 dengan biaya administrasi bulanan Rp10.000 bagi peroranga n dan Rp15.000 bagi nasabah perusahaan. Biaya penutupan rekening Rp20.000 atas permintaan sendiri dan Rp30.000 jika melakukan pelanggaran. Buku cek/BG 25 lbr Rp100.000 sedangkan permintaan salinan rekening koran Rp2.500/lembar + materai.

d. Obligasi Bank Syariah (Mudharabah)

dari pembiayaan murabahah yang dihitung secara proposional dengan nisbah 77,5% untuk pemegang obligasi, jumlah minimal yang dapat diperjualbelikan sebesar Rp10.000.000, dan bukti kepemilikan Obligasi Syariah. Transaksi jenis ini diperuntukkan bagi nasabah perorangan dan perusahaan/Yayasan dengan syarat memiliki tanda pengenal, diharapkan memiliki rekening di Bank Syariah, dan mengisi formulir pemesanan pembelian obligasi (untuk pembelian perdana).

e. Gadai Emas Bank Syariah

Gadai Emas Bank Syariah merupakan produk pembiayaan atas dasar jaminan berupa emas sebagai salah satu alternatif memperoleh uang tunai dengan cepat. Manfaat yang didapat adalah prosesnya yang cepat, proses mudah, dan jaminan keamanan. Fasilitas yang diperoleh antara lain ATM Syariah Mandiri, pencairan dana cepat, pelunasan dari cabang manapun (on-line system) dan standar keamanan bank. Akad yang digunakan adalah akad Qardh wal Ijarah. Qardh wal Ijarah

f. Mudharabah Bank Syariah

Pembiayaan Mudharabah Bank Syariah adalah pembiayaan dimana seluruh modal kerja yang dibutuhkan nasabah ditanggung oleh bank. Keuntungan yang diperoleh dibagi sesuai dengan nisbah yang disepakati. Manfaat membiayai total kebutuhan modal usaha nasabah, nisbah bagi hasil tetap antara bank dan nasabah, angsuran berubah-ubah sesuai tingkat revenue atau realisasi usaha nasabah (revenue sharing).

Fasilitas berupa pembiayaan dalam valuta rupiah atau USDollar , keuntungan dibagi sesuai kesepakatan, mekanisme pengembalian pembiayaan yang fleksibel (bulanan atau sekaligus diakhir periode), bagi hasil berdasarkan perhitungan revenue sharing, pembiayaan dalam Rupiah dan USDollar.

g. Musyarakah Bank Syariah

C. Perilaku Konsumen Perbankan

Pada prinsipnya, para pemasar dan mereka yang berusaha mempengaruhi perilaku konsumen terletak pada empat premis yang esensial (www.msiuii.net/baca.asp?katagori=rubrik&menu= ekonomi&baca=artikel&id =63 - 167k-) sebagai berikut:

1. Konsumen adalah raja. Konsumen memiliki kemampuan penuh menyaring semua upaya untuk mempengaruhi mereka, dengan hasil bahwa semua yang dilakukan oleh perusahaan niaga harus disesuaikan dengan motivasi dan perilaku konsumen.

2. Motivasi dan perilaku konsumen dapat dimengerti melalui penelitian. Prediksi yang sempurna tidak dimungkinkan, tetapi hasil strategis sangat meningkat melalui penelitian yang dijalankan dan dimanfaatkan dengan benar.

3. Perilaku konsumen dapat dipengaruhi melalui kegiatan persuasif yang menanggapi konsumen secara serius sebagai pihak yang berkuasa dan dengan maksud tertentu.

4. Bujukan dan pengaruh konsumen memiliki hasil yang menguntungkan secara sosial asalkan pengamanan hukum, etika, dan moral berada pada tempat untuk mengekang upaya manipulasi.

Selanjutnya menurut Engel, Blackwell dan Miniar (Hurriyati, 2005: 74) setidaknya ada tiga hal yang mempengaruhi perilaku konsumen, yaitu:

seperangkat nilai, gagasan, artefak, dan simbol bermakna lainnya yang membantu individu berkomunikasi, membuat tafsiran, dan melakukan evaluasi sebagai anggota masyarakat. Cara-cara budaya mempengaruhi konsumen adalah dengan mempengaruhi struktur konsumsi, mempengaruhi bagaimana individu mengambil keputusan, dan budaya adalah variabel utama di dalam penciptaan dan komunikasi di dalam produk.

Kelas sosial mengacu pada pengelompokan orang yang sama dalam perilaku mereka berdasarkan posisi ekonomi mereka di dalam pasar. Ada sembilan variabel yang mempengaruhi yaitu: variabel ekonomi yang meliputi pekerjaan, pendapatan, dan kekayaan. Variabel interaksi yaitu prestise pribadi, asosiasi, dan sosialisasi. Variabel politik yaitu kekuasaan, kesadaran kelas dan mobilitas. Pengaruh pribadi kerap memainkan peranan penting dalam pengambilan keputusan konsumen, khususnya bila ada tingkat keterlibatan yang tinggi dan resiko yang dirasakan dan produk atau jasa memiliki visibilitas publik.

2. Perbedaan dan pengaruh individual. Dalam hal ini ada lima hal penting di mana konsumen mungkin berbeda: sumber daya konsumen, motivasi dan keterlibatan, pengetahuan, sikap, kepribadian, gaya hidup dan demografi. Konsumen memiliki sumber daya utama yang mereka gunakan dalam proses pertukaran dan melalui proses ini pemasar memberikan barang dan jasa. Ketiga sumber daya ini adalah ekonomi, temporal dan kognitif. Secara praktis, ini berarti bahwa pemasar bersaing untuk mendapatkan uang, waktu dan perhatian konsumen. Persepsi konsumen mengenai sumber daya yang tersedia mungkin mempengaruhi kesediaan untuk menggunakan uang atau waktu untuk produk. Jadi ukuran kepercayaan konsumen mungkin berguna dalam meramalkan pengembangan usaha masa datang berdasarkan kategori produk. Keterlibatan adalah faktor penting dalam mengerti motivasi. Keterlibatan mengacu pada tingkat relevansi yang disadari dalam tindakan pembelian dan konsumsi. Pengetahuan konsumen terdiri dari informasi yang disimpan di dalam ingatan. Pemasar khususnya tertarik untuk mengetahui pengetahuan konsumen. Informasi yang dipegang oleh konsumen mengenai produk akan sangat mempengaruhi pola konsumsi.

stimulus lingkungan. Gaya hidup adalah pola di mana orang dapat menghabiskan waktu serta uang. Gaya hidup adalah hasil dari jajaran total ekonomi budaya, dan kekuatan kehidupan sosial yang menyokong kualitas manusia sekarang.

D. Persepsi dan Animo

Pada bagian ini akan dibahas tentang pengertian persepsi dan animo serta berbagai hal yang membentuk dan mempengaruhi kedua hal tersebut. 1. Persepsi

Kata persepsi berasal dari bahasa Inggris perseption yang berarti penglihatan, tanggapan daya memahami atau menanggapi sesuatu. Sedangkan dalam Kamus Besar Bahasa Indonesia (1993: 675), persepsi berarti tanggapan (penerimaan) la ngsung dari suatu serapan atau proses seseorang mengetahui beberapa hal melalui pancainderanya.

Selanjutnya Hurriyati (2005: 101) mengartikan persepsi sebagai suatu proses yang dilalui orang dalam memilih, mengorganisasikan, dan menginterpretasikan informasi guna membentuk gambaran berarti mengenai dunia. Bagaimana orang bertindak dipengaruhi oleh persepsinya mengenai situasi. Dua orang dengan motivasi yang sama dan dalam situasi yang sama mungkin akan mengambil tindakan yang jauh berbeda, karena mereka memandang situasi secara berbeda.

Stanton (Setiadi, 2003: 159) mendefinisikan persepsi sebagai makna yang kita pertalikan berdasarkan pengalaman masa lalu, stimuli (rangsangan) yang kita terima melalui lima indera. Sedangkan Webster (Setiadi, 2003: 159) memandang persepsi sebagai proses bagaimana stimuli-stimuli itu diseleksi, diorganisasikan dan diinterpretasikan.

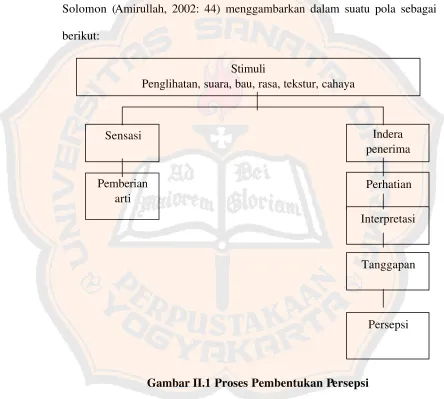

orang memandang lingkungan di sekitarnya. Dua individu dapat saja memiliki pandangan yang berbeda terhadap suatu obyek. Perbedaan ini bisa dipengaruhi oleh kemampuan individu dalam memproses apa yang dilihatnya dan dapat juga disebabkan oleh minimnya pengetahuan tentang obyek yang diamati, baik dari segi teknis maupun relevansi obyek dengan lingkungan luar. Sebagaimana diungkapkan oleh Setiadi (2003: 166) bahwa persepsi setiap orang terhadap suatu obyek akan berbeda-beda, oleh karena itu persepsi memiliki sifat subyektif. Persepsi yang dibentuk oleh seseorang dipengaruhi oleh pikiran dan lingkungan sekitarnya. Mengapa individu satu dengan yang lainnya memiliki pandangan yang berbeda dan menyimpang terhadap satu obyek? Amirullah (2002: 42) menyebutkan beberapa faktor yang mempengaruhinya sebagai berikut:

a. Pengaruh tampilan fisik (physical appearances), dimana individu cenderung mengasosiasikan suatu bentuk fisik dari obyek yang diamati, termasuk suatu pernyataan dengan pandangan yang berlaku umum. b. Gaya meniru (stereotypes), individu cenderung untuk mengartikan sebuah

konsumen untuk mendeteksi perbedaan dalam suara, cahaya, bau, atau stimuli lainnya ditentukan oleh tingkat ambang batasnya (threshold level). Persepsi seorang konsumen akan berbagai stimulus yang diterimanya dipengaruhi oleh karakteristik yang dimilikinya. Beberapa karakteristik konsumen yang mempengaruhi persepsi yaitu: 1) membedakan stimulus, 2) tingkat ambang batas, 3) persepsi bawah sadar, 4) tingkat adaptasi, 5) generalisasi stimulus.

c. Isyarat yang menyimpang (irrelevant cues), jika pertimbangan yang dibutuhkan untuk membuat keputusan dirasakan sulit, konsumen biasanya terpaksa mengambil keputusan dengan pertimbangan hal- hal di luar dari spesifikasi dasar dari produk tersebut.

d. Kesan pertama (first impressions), kesan pertama cenderung di abadikan oleh konsumen, mereka akan menangkap positif atau negatif suatu produk tergantung pada bagaimana produk itu memposisikannya dalam benak konsumen.

e. Pengaruh penilaian (hallo effect), persepsi seseorang cenderung dipengaruhi oleh penilaian orang lain. Jika orang lain menganggap baik suatu produk, maka biasanya konsumen percaya atas penilaian itu.

berada dalam jalur karena kecenderungan orang untuk mengubah informasi ke dalam pengertian pribadi; dan c) ingatan selektif: orang cenderung melupakan hal yang mereka pelajari namun cenderung mengingat informasi yang mendukung pandangan atau keyakinan mereka.

Selanjutnya bagaimana proses pembentukan persepsi itu terjadi, Solomon (Amirullah, 2002: 44) menggambarkan dalam suatu pola sebagai berikut:

Gambar II.1 Proses Pembentukan Persepsi

Persepsi merupakan suatu proses yang timbul akibat adanya sensasi (aktivitas merasakan/penyebab emosi yang menggembirakan atau tanggapan yang cepat dari indera penerima kita terhadap stimuli dasar seperti suara, bau,

Stimuli

Penglihatan, suara, bau, rasa, tekstur, cahaya

Indera penerima

Perhatian

Interpretasi

Tanggapan

Persepsi Sensasi

rasa, texture dan cahaya). Kemudian stimulus tersebut dipilih, dikelola dan diinterpretasikan ke dalam bentuk arti dan gambar.

2. Animo

Dalam Kamus Besar Bahasa Indonesia (1993: 40), kata animo berarti hasrat dan keinginan yang kuat (untuk membeli, mengambil, memiliki dsb) atau minat. Dalam hal ini pengertian animo lebih diarahkan kepada minat. Menurut Crow dan Crow (1984: 351) minat dapat menunjukkan kemampuan untuk memberi stimuli yang mendorong untuk memperhatikan seseorang, sesuatu barang atau kegiatan, atau sesuatu yang dapat memberi pengaruh terhadap pengalaman yang telah di stimuli oleh kegiatan itu sendiri. Dengan kata lain minat dapat me njadi sebab suatu kegiatan dan hasil dari turut sertanya dalam kegiatan itu.

perasaan tidak senang, seperti rasa benci, rasa segan, rasa takut dan sebagainya.

Abror (1989: 31) mengatakan minat timbul melalui tiga tahapan yang meliputi kognisi, emosi (afektif) dan konasi. Pada tahapan kognisi, kesadaran seseorang bahwa suatu situasi mengandung sangkut paut atau berhubungan dengan dirinya. Orang yang berminat terhadap sesuatu harus memiliki pengertian atau pemahaman. Berdasarkan pemahaman selanjutnya dilakukan penilaian, apakah suatu obyek itu menguntungkan, bermanfaat atau menyenangkan dirinya. Pada tahap afektif, perasaan merupakan aspek yang penting dalam minat, karena dengan perasaan senang orang akan selalu terikat dan merasa bahagia dalam berhubungan dengan sesuatu. Pada tahap konatif (motivasi), minat ditentukan oleh struktur kebutuhan atau motif, yaitu adanya daya penggerak untuk melakukan sesuatu, bahkan motif merupakan unsur pokok dalam minat. Orang yang berminat terhadap sesuatu akan memperhatikan dan perhatiannya bersifat tetap dan tahan lama.

Perasaan senang sikap positif minat

Gambar II.2 Proses Timbulnya Minat

Minat adalah kecenderungan yang agak menetap dan subyek merasa tertarik pada bidang atau hal- hal tertentu dan merasa senang berkecimpung dalam bidang itu. Perasaan senang itu biasanya akan menimbulkan minat apalagi bila diperkuat dengan sikap positif, minat akan berkembang denga n lebih baik.

E. Fatwa Majelis Ulama Indonesia.

Pertama-tama, Islam mengajarkan bahwa dalam berusaha agar mengambil yang halal dan baik. Karena Allah SWT telah memerintahkan kepada seluruh manusia untuk hanya mengambil segala sesuatu yang halal dan baik dan untuk tidak mengikuti langkah- langkah syaitan-dengan mengambil yang tidak halal dan tidak baik. Hal tersebut dijelaskan dalam Al-Qur’an Surat Al- Baqarah 168 ”Hai sekalian manusia, makanlah (ambillah) yang halal lagi baik dari apa yang terdapat di bumi, dan janganlah kamu mengikuti langkah-langkah syaitan; karena sesungguhnya syaitan itu adalah musuh yang nyata bagimu”.

”Sesungguhnya perkara halal itu jelas dan perkara haram itupun jelas, dan diantara keduanya terdapat perkara-perkara yang meragukan yang tidak diketahui oleh banyak orang. Oleh karena itu, barang siapa menjaga diri dari perkara meragukan, ia telah terbebas dari kecaman untuk agamanya dan kehormatannya dan orang yang terjerumus ke dalam keraguan berarti terjerumus ke dalam perkara haram, seperti penggembala yang menggembala di sekitar tempat terlarang, maka kemungkinan besar gembalaannya akan masuk ke tempat terlarang tadi. Ingat!! Sesungguhnya di dalam tubuh itu ada sebuah gumpalan, apabila ia baik, maka baik pula seluruh tubuh, dan jika ia rusak, maka rusak pula seluruh tubuh, tidak lain ia adalah hati”.

Dengan berbagai pemikiran dan pertimbangan di atas, adalah Majelis Ulama Indonesia (MUI) yang menjadi Master Mind di balik tonggak sejarah penting itu dengan menggelar Workshop tentang bunga bank pada tahun 1990. workshop ini merupakan momentum awal dari ide pendirian bank syariah di Indonesia karena dalam salah satu keputusannya dengan jelas merekomendasikan pendirian bank syariah untuk melayani sebagian masyarakat yang meyakini bahwa bunga bank identik denga riba dan oleh karenanya haram.

pendirian bank syariah di Indonesia karena tidak memberi tempat bagi bank yang mengharamkan bunga.

Baru kemudian pada tanggal 25 Maret 1992, UU No 72/1967 diganti dengan UU No 7/1992 yang memberi landasan hukum bagi berdirinya bank bagi hasil (istilah bank syariah belum digunakan). Hanya selang beberapa pekan, dengan keyakinan penuh Bank Muamalat beroperasi pada tanggal 1 Mei 1992, meskipun petunjuk pelaksanaannya berupa peraturan pemerintah belum diterbitkan.

F. Hasil Penelitian Terdahulu

1. Penelitian yang dilakukan oleh Sholihin (1999), dalam Tesis yang berjudul ”Perilaku Konsumen terhadap Produk BMT (studi kasus di BMT Kharisma Magelang Jawa Tengah)” menunjukkan bahwa persepsi atau pandangan terhadap lembaga keuangan syariah adalah mampu menjadi alternatif lembaga keuangan konvensional. Penelitian tersebut menghasilkan temuan bahwa masyarakat memilih lembaga keuangan syariah sebagai mitra adalah karena menerapkan syariah (40%), sedangkan sisanya memberikan klausul akan memilih kalau didukung oleh profesionalitas yang sebanding dengan bank-bank konvensional.

G. Kerangka Berpikir dan Hipotesis Penelitian

Semakin pesatnya perkembangan Bank Syariah mencerminkan semakin tingginya minat nasabah dalam menggunakan jasa perbankan ini. Selain karena kualitas pelayanan yang menyebabkan nasabah memberikan kepercayaan kepada lembaga perbankan ini, diduga faktor pertimbangan agama mempunyai hubungan dengan keputusan yang diambil nasabah dalam berhubungan dengan lembaga ini.

sehingga hal ini menjadi rekomendasi bagi masyarakat dalam bertindak dan mengambil keputusan.

Lahirnya fatwa Majelis Ulama Indonesia yang menganggap bunga pada bank konvensional adalah riba, diduga merupakan motivator penting yang menimbulkan persepsi positif yang akhirnya nasabah mempunya i minat untuk menggunakan jasa perbankan ini. Adanya stimulus berupa fatwa yang mengharamkan bunga akan menimbulkan persepsi bahwa di dalam agama yang dianutnya bunga adalah riba dan riba adalah haram hukumnya dan sesuatu yang dikategorikan sebagai riba dilarang oleh agama, bukan saja dalam agama Islam tetapi juga oleh agama lainnya sehingga akhirnya diwujudkan dalam tindakan untuk memberikan kepercayaan kepada lembaga perbankan syariah untuk menjadi mitranya.

Pada akhirnya penilaian masyarakat tentang lemb aga keuangan syariah menjadi modal dasar untuk mengetahui kekurangan dan kelebihannya dan bagi masyarakat lembaga keuangan ini dapat dijadikan alternatif lembaga keuangan konvensional bagi yang meyakini bahwa bunga bank identik dengan riba dan oleh karenanya haram.

39

BAB III

METODE PENELITIAN

A.Jenis Penelitian

Penelitian ini adalah penelitian asosiatif., yaitu suatu penelitian yang mencari hubungan antara satu variabel dengan variabel yang lain (Sugiyono, 2001:7). Dalam penelitian ini variabel yang ingin dicari hubungannya adalah persepsi nasabah terhadap fatwa Majelis Ulama Indonesia dengan animo nasabah pengguna jasa Bank Syariah ”X” Cabang Yogyakarta.

B.Tempat dan Waktu Penelitian

Penelitian ini dilangsungkan di lingkungan kantor Cabang Bank Syariah ”X” yang berada di Yogyakarta sebagai salah satu bank syariah yang memiliki aset terbesar diantara bank syariah lainnya. Penelitian ini mulai dilakukan pada bulan Juni sampai bulan Juli 2007.

C.Subjek dan Objek Penelitian.

D.Populasi dan Sampel

Dalam hal ini yang menjadi populasi adalah keseluruhan Nasabah Bank Syariah ”X” Cabang Yogyakarta, sedangkan sampel diambil sebagian dari jumlah nasabah secara keseluruhan. Dalam penelitian ini diambil sampel sebanyak 100 orang.

E. Teknik Pengambilan Sampel

Sampel diambil sebagian dari jumlah nasabah secara keseluruhan dengan cara nonprobability sampling dengan teknik aksidental, yaitu dengan cara mengambil sampel berdasarkan kebetulan, yaitu siapa saja yang secara kebetulan bertemu dengan peneliti dapat digunakan sebagai sampel, bila dipandang orang yang ditemui itu cocok sebagai sumber data. Hal ini dilakukan mengingat jumlah populasinya yang belum diketahui. Sampel yang diambil sebanyak 100 orang, dengan alasan 100 orang dianggap dapat mewakili keseluruhan nasabah.

F.Variabel Penelitian, indikator dan Definisi Operasional Variabel

a. Variabel Independent/bebas dalam penelitian ini adalah persepsi nasabah terhadap fatwa MUI (X). Persepsi nasabah terhadap fatwa Majelis Ulama Indonesia adalah suatu pandangan yang berhubungan dengan bagaimana nasabah dapat menginterpretasikan apa yang dirasakan oleh inderanya sehingga dapat memberikan arti terhadap fatwa Majelis Ulama Indonesia. Indikator yang digunakan adalah pengetahuan nasabah, motivasi nasabah, sumber informasi, promosi dan sistem yang dianut Bank Syariah.

b. Variabel Dependen/terikat dalam penelitian ini adalah animo nasabah pengguna jasa Bank Syariah ”X” Cabang Yogyakarta. Animo nasabah pengguna jasa Bank Syariah adalah kemampuan untuk memberi stimuli yang mendorong nasabah untuk memperhatikan seseorang, sesuatu barang atau kegiatan atau suatu motivasi yang mendorong nasabah untuk melakukan kegiatan yang dipilihnya dalam hal ini menggunakan jasa Bank Syariah. Bila mereka melihat suatu kegiatan yang akan memberi manfaat, mereka akan memperoleh kepuasan dan mereka akan berminat pada hal tersebut. Jika kemudian kepuasan berkurang, maka minatnya akan berkurang juga. Indikator yang digunakan adalah penggunaan jasa bank, peranan, produk, pelayanan, fasilitas, lokasi, prosedur administrasi dan keuntungan.

G. Jenis Data

1. Data Primer

persepsi nasabah terhadap fatwa MUI dan animo nasabah pengguna jasa Bank Syariah ”X ” Cabang Yogyakarta.

2. Data Sekunder

Jenis data yang tidak kalah pentingnya adalah data sekunder, yaitu dokumen-dokumen yang berada pada Bank Syariah yang berhubungan dengan penelitian dan dapat dijadikan sumber data dalam penelitian ini. Data sekunder dalam penelitian ini adalah sejarah berdirinya bank syariah, sistem perbankan syariah.

H. Teknik Pengumpulan Data

Metode yang digunakan dalam pengumpulan data dalam penelitian ini adalah metode angket (kuesioner). Angket adalah daftar pertanyaan atau pernyataan yang diberikan kepada responden baik secara langsung atau tidak langsung (melalui pos atau perantara). Dalam penelitian ini angket akan terdiri dari dua bagian, yaitu tentang persepsi nasabah terhadap fatwa MUI dan animo nasabah pengguna jasa perbankan syariah cabang Yogyakarta. Angket yang digunakan dalam penelitian ini adalah angket yang terdiri dari pertanyaan-pertanyaan yang bersifat tertutup, responden memilih lima alternatif jawaban yang telah disediakan tanpa perlu menguraikannya.

I. Instrumen Penelitian

1. Pengembangan Instrumen

kuesioner. Agar dapat merumuskan dengan tepat tentang ruang lingkup dan tekanan pada instrumen kuesioner, maka disusunlah kisi-kisi instrumen sebagai berikut:

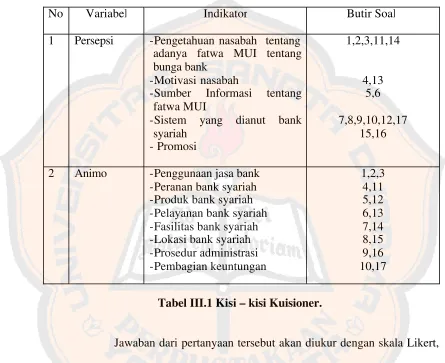

Tabel III.1 Kisi – kisi Kuisioner.

Jawaban dari pertanyaan tersebut akan diukur dengan skala Likert, dimana skala pengukuran dengan tipe ini digunakan untuk mengukur sikap, pendapat,dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Jawaban setiap instrumen mempunyai gradasi dari sangat positif sampai sangat negatif, dalam hal ini akan dibagi dalam lima kategori sebagai teknik pengukuran jawaban tersebut sebagai berikut:

No Variabel Indikator Butir Soal

No Kategori Skor

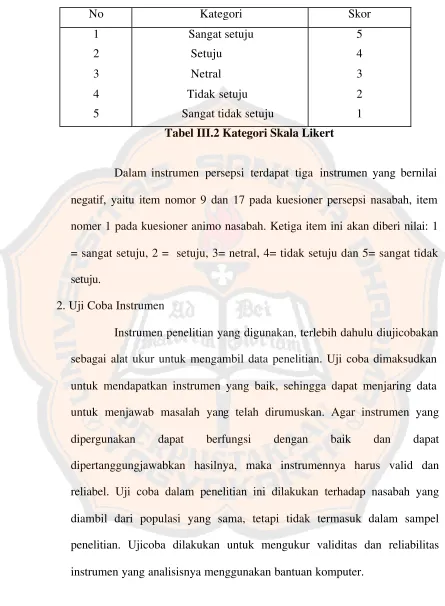

Tabel III.2 Kategori Skala Likert

Dalam instrumen persepsi terdapat tiga instrumen yang bernilai negatif, yaitu item nomor 9 dan 17 pada kuesioner persepsi nasabah, item nomer 1 pada kuesioner animo nasabah. Ketiga item ini akan diberi nilai: 1 = sangat setuju, 2 = setuju, 3= netral, 4= tidak setuju dan 5= sangat tidak setuju.

2. Uji Coba Instrumen

a. Validitas

Instrumen dapat dikatakan valid bila dapat mengukur apa yang hendak diukur dengan tepat. Untuk menguji validitas instrumen digunakan analisis item, yaitu dapat dilakukan dengan menghitung korelasi antara score masing- masing butir pertanyaan dengan total score. Korelasi yang digunakan adalah korelasi Product moment.

Pengujian va liditas dilakukan dengan bantuan komputer, yaitu dengan menggunakan program SPSS Versi 13.00 for Wiondows.

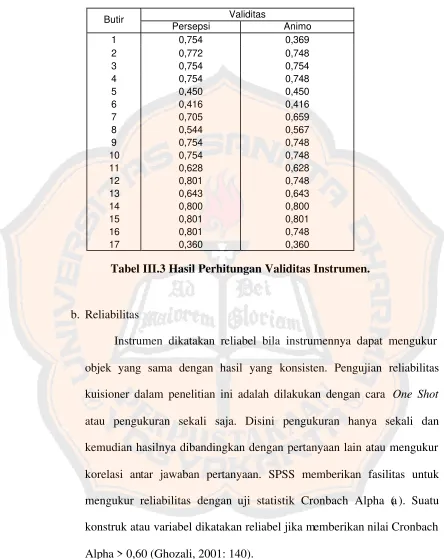

Selanjutnya dalam memberikan interpretasi terhadap koefisien korelasi, Masrun (Sugiyono, 2001: 106) menyatakan bahwa item yang mempunyai korelasi positif dengan kriterium (skor total) serta korelasinya tinggi, menunjukkan bahwa item tersebut mempunyai validitas yang tinggi pula. Syarat minimum untuk dianggap memenuhi syarat adalah r = 0,3. jadi kalau korelasi antara butir dengan skor total kurang dari 0,3 maka butir dalam instrumen tersebut dinyatakan tidak valid.

Validitas

Tabel III.3 Hasil Perhitungan Validitas Instrumen.

b. Reliabilitas

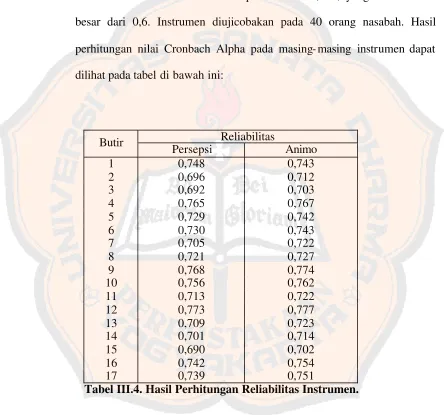

Instrumen dikatakan reliabel bila instrumennya dapat mengukur objek yang sama dengan hasil yang konsisten. Pengujian reliabilitas kuisioner dalam penelitian ini adalah dilakukan dengan cara One Shot

atau pengukuran sekali saja. Disini pengukuran hanya sekali dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan. SPSS memberikan fasilitas untuk mengukur reliabilitas dengan uji statistik Cronbach Alpha (a ). Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60 (Ghozali, 2001: 140).

mengukur persepsi nasabah terhadap fatwa MUI yang terdiri dari 17 butir angket, adalah reliabel karena secara keseluruhan butir angket mempunyai nilai Cronbach Alpha sebesar 0,742, yang berarti lebih besar dari 0,6. Demikian juga dengan angket animo nasabah terhadap fatwa MUI, adalah reliabel karena nilai Cronbach Alpha sebesar 0,751, yang berarti lebih besar dari 0,6. Instrumen diujicobakan pada 40 orang nasabah. Hasil perhitungan nilai Cronbach Alpha pada masing- masing instrumen dapat dilihat pada tabel di bawah ini:

Reliabilitas

Tabel III.4. Hasil Perhitungan Reliabilitas Instrumen.

J. Teknik Analisis data

1. Analisis Deskriptif

deviasi, median dan modus terhadap masing- masing variabel. Selanjutnya dari masing- masing data tersebut dibuatkan kecenderungannya.

Untuk melihat gambaran tentang kecenderungan data persepsi dan animo, dilakukan kategorisasi. Menurut Hadi (1982:135) ada tiga kategori yang dapat dipakai, yaitu:

1. (M + 1SD ) ke atas dikategorikan tinggi.

2. (M – 1SD) sampai dengan (M + 1SD) dikategorikan sedang. 3. (M – 1SD) ke bawah dikategorikan rendah.

Keterangan: M = mean

SD = simpangan baku. 2. Uji Persyaratan Analisis

Uji persyaratan analisis dilakukan dengan tujuan untuk memberikan suatu gambaran tentang sejauhmana persyaratan analisis dipenuhi sesuai dengan teknik analisis yang telah direncanakan. Dalam hal ini dengan menggunakan uji normalitas dan uji linieritas.

a. Pengujian Normalitas

Selanjutnya grafik normal Q-Q Plot terlihat menyebar dekat dengan garis lurus dan mengikuti alur ke kanan atas maka data berdistribusi normal. Selanjutnya grafik kedua yaitu grafik Detrended Normal Q-Q Plot, data tidak membentuk pola tertentu maka distribusi data adalah normal (hasil selengkapnya uji normalitas data dapat dilihat pada lampiran 5 halaman 95 – 98).

b. Pengujian Linieritas

Uji ini digunakan untuk melihat apakah spesifikasi model yang digunakan sudah benar atau tidak. Apakah fungsi yang digunakan sebaiknya berbentuk linier, kuadrat atau kubik. Kriteria keputusan adalah bentuk persamaan linier apabila F hitung < F tabel (k-1,n-k). berdasarkan hasil perhitungan uji linieritas diperoleh F hitung sebesar 3,012 dan angka signifikansi 0,7632. Angka 3,012 < 3,85 dan angka probabilitas 0,7632 > 0,05 yang berarti bentuk persamaan adalah linier (hasil perhitungan selengkapnya dapat dilihat pada lampiran 5 halaman 99). 3. Pengujian Hipotesis

r

xy=

N? XY – (? X)(? Y)

v{N? X² - (? X)

2}{N? Y²- (? Y)²}

Dimana :

r

xy = koefisien korelasi antara variabel persepsi dan variabel animoX = variabel persepsi Y = variabel animo N = jumlah responden

Dalam penelitian ini yang ingin dicari derajat hubungannya adalah antara persepsi sebagai variabel bebas dan animo sebagai variabel terikat. Sedangkan variabel lain yang dianggap atau diduga ikut berpengaruh terhadap animo dianggap tetap atau tidak dimasukkan ke dalam analisis sehingga dalam penelitian ini hanya ingin menganalisis hubungan antara persepsi nasabah dengan animonya.

Pengujian hipotesis dalam penelitian ini dengan membandingkan antara r hitung dan r tabel. Adapun prosedur pengujian adalah sebagai berikut:

a. Penetuan Hipotesis

H0: Tidak terdapat hubungan antara persepsi nasabah terhadap fatwa Majelis Ulama Indonesia dengan animo nasabah pengguna jasa Bank Syariah ”X” Cabang Yogyakarta.

b. Kriteria Pengujian

H0: Diterima jika r hitung < r tabel Ha: Diterima jika r hitung > r tabel

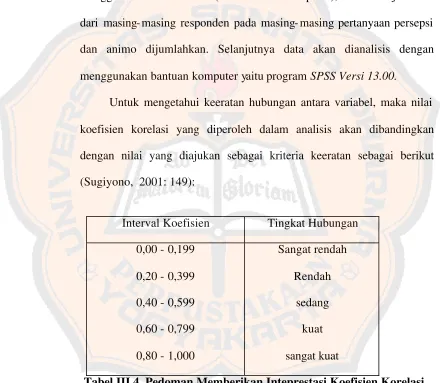

Adapun prosedur analisisnya adalah data kuesioner seluruh responden ditabulasikan berdasarkan kriteria penilaian yaitu dengan menggunakan Skala Likert (nilai antara 1 sampai 5), kemudian jawaban dari masing- masing responden pada masing- masing pertanyaan persepsi dan animo dijumlahkan. Selanjutnya data akan dianalisis dengan menggunakan bantuan komputer yaitu program SPSS Versi 13.00.

Untuk mengetahui keeratan hubungan antara variabel, maka nilai koefisien korelasi yang diperoleh dalam analisis akan dibandingkan dengan nilai yang diajukan sebagai kriteria keeratan sebagai berikut (Sugiyono, 2001: 149):

Interval Koefisien Tingkat Hubungan 0,00 - 0,199

Tabel III.4. Pedoman Memberikan Inteprestasi Koefisien Korelasi

53

BAB IV

ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini akan disajikan tentang deskripsi data, analisis product moment, pengujian hipotesis dan pembahasan.

A. Deskripsi Data

Gambaran atau deskripsi tentang variabel- variabel yang terlibat dalam penelitian ini disajikan dalam statistik deskriptif yang berupa sebaran skor, rata-rata (mean), simpangan baku (standard deviation), nilai tengah (median), dan modus (mode). Deskripsi data ini juga disajikan dalam persentase kecenderungan data.

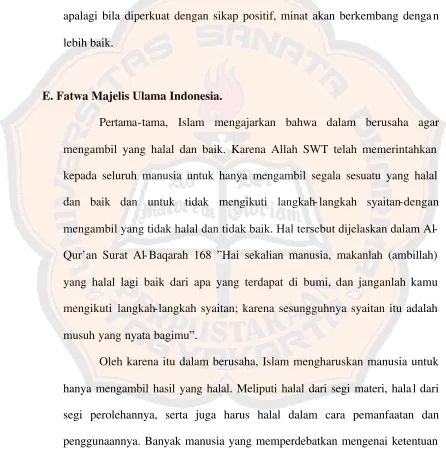

1. Kecenderungan Skor Persepsi

Dari 17 item yang mengukur persepsi nasabah terhadap fatwa MUI diperoleh skor menyebar antara 54 sampai 81. Skor rata-rata (mean) sebesar 70, simpangan baku (standard deviation) sebesar 5,963, nilai tengah (median) sebesar 70, dan modus (mode) sebesar 70.

Tabel IV.1 Pengelompokan Skor Persepsi Nasabah Terhadap Fatwa MUI

No Skor Kategori Frekuensi Persen

1 76 – 81 Positif 20 20

2 64 – 75 Sedang 68 68

3 54 – 63 Kurang Positif 12 12

100 100

Sumber: Data pada lampiran 6.

Berdasarkan tabel 5 di atas, terlihat bahwa 20 nasabah (20%) mempunyai persepsi yang positif terhadap fatwa MUI, 68 nasabah (68%) sedang dan 12 nasabah (12%) kurang positif. Dengan demikian secara umum nasabah mempunyai persepsi sedang terhadap fatwa MUI.

Jika digambarkan dalam diagram lingkar maka akan tampak seperti di bawah ini:

Gambar.IV.1 Persepsi Nasabah Terhadap Fatwa MUI

Pengelompokan Skor Persepsi Nasabah Terhadap Fatwa MUI

68% 20%

12%

Sedang Positif

Kurang positif

2. Kecenderungan Skor Animo

Berdasarkan 17 item yang mengukur animo nasabah pengguna jasa Bank”X” Cabang Yogyakarta diperoleh skor menyebar antara 57 sampai 81. Skor rata-rata (mean) sebesar 70,72, simpangan baku (standard deviation) sebesar 5,166, nilai tengah (median) sebesar 70, dan modus (mode) sebesar 70.

Perhitungan selengkapnya terdapat pada lampiran 6 (halaman 104 - 106). Pengelompokan skor animo nasabah pengguna jasa bank”X” Cabang tampak dalam tabel berikut:

Tabel IV.2 Animo Nasabah Terhadap Fatwa MUI

No Skor Kategori Frekuensi Persen

1 76 – 81 Tinggi 20 20

2 66 – 75 Sedang 67 67

3 57 – 65 Rendah 13 13

100 100

Sumber: Data Primer.

Jika digambarkan dalam diagram lingkar maka akan terlihat sebagai berikut:

Gambar IV. 2 Animo Nasabah Terhadap Fatwa MUI

Pengelompokan Skor Animo Nasabah Terhadap Fatwa MUI

67% 20%

13%

Tinggi Positif Rendah

Sumber: Data Primer.

B. Pengujian Hipotesis

Selanjutnya koefisien korelasi tersebut dikonsultasikan dengan tabel pedoman intepretasi koefisien korelasi. Koefisien korelasi sebesar 0,683 termasuk dalam kategori kuat. Berarti hubungan antara persepsi nasabah terhadap fatwa Majelis Ulama Indonesia dengan animo nasabah pengguna jasa Bank Syariah ”X” Cabang Yogyakarta adalah kuat. Analisis korelasi dapat dilanjutkan dengan menghitung koefisien determinasi, dengan cara mengkuadratkan koefisien korelasi yang ditemukan. Koefisien determinasi 0,683² = 0,4665, hal ini berarti varians yang terjadi pada variabel animo nasabah pengguna jasa Bank Syariah ”X” Cabang Yogyakarta 46,65% ditentukan oleh varians yang terjadi pada variabel persepsi nasabah terhadap fatwa Majelis Ulama Indonesia. Hal ini berarti pengaruh persepsi nasabah terhadap fatwa Majelis Ulama Indonesia terhadap animo nasabah pengguna jasa Bank Syariah ”X” Cabang Yogyakarta = 46,65%, dan sisanya 53,35% ditentukan oleh faktor lain (kecerdasan, keterampilan dan kecakapan, bakat, kemampuan, kebutuhan psikologis, kepribadian dan cita-cita serta tujuan, dan faktor- faktor lain yang tidak termasuk dalam variabel penelitian).

C. Pembahasan

mempengaruhi animo nasabah dalam menggunakan jasa bank syariah ”X” Cabang Yogyakarta.

Berdasarkan deskripsi data penelitian, terlihat bahwa 73% responden mempunyai persepsi sedang terhadap fatwa Majelis Ulama Indonesia. Demikian juga dengan animo, 67% nasabah pengguna jasa Bank Syariah ”X” Cabang Yogyakarta mempunyai animo sedang.

Sedangkan dari hasil pengujian hipotesis ditemukan adanya hubungan yang kuat dan positif antara persepsi nasabah terhadap fatwa Majelis Ulama Indonesia dengan animo nasabah pengguna jasa Bank Syariah ”X” Cabang Yogyakarta. Hal ini menunjukkan bahwa semakin positif persepsi nasabah terhadap fatwa Majelis Ulama Indonesia akan semakin positif pula animo nasabah dalam menggunakan jasa Bank Syariah ”X” Cabang Yogyakarta. Semakin baik persepsi nasabah terhadap fatwa Majelis Ulama Indonesia maka akan semakin baik pula animo nasabah pengguna jasa Bank Syariah ”X” Cabang Yogyakarta.

kecenderungan terpengaruh oleh penilaian orang lain. Jika orang lain menganggap baik suatu hal maka individu biasanya akan percaya atas penilaian itu. Dalam konteks ini para Ulama diyakini sebagai penerus Nabi sehingga apa yang dikatakan akan dipercayai dan dijadikan sebagai pedoman untuk bertindak dalam kehidupan sehari- hari, ditambah lagi dengan diberikannya pengakuan secara formal oleh negara atas otoritas syariah Dewan Pengawas Syariah (DPS) sebagai pemberi fatwa untuk menentukan boleh tidaknya suatu produk atau jasa dipasarkan atau suatu kegiatan dilakukan ditinjau dari sudut syariat, sehingga hal ini menjadi rekomendasi bagi masyarakat dalam bertindak dan mengambil keputusan.

Hal ini juga diperkuat oleh penelitian yang dilakukan oleh Bank Indonesia bekerjasama dengan beberapa lembaga penelitian yang menunjukan bahwa faktor- faktor yang memotivasi masyarakat untuk menggunakan jasa perbankan syariah lebih didominasi oleh faktor kualitas pelayanan dan kedekatan lokasi bank dari pusat kegiatan. Sedangkan untuk masyarakat Jateng faktor pertimbangan agama adalah motivator penting untuk mendorong penggunaan jasa bank syariah (Bank Indonesia, 2000: 3).

61

BAB V

KESIMPULAN, KETERBATASAN DAN SARAN

A.Kesimpulan

Persepsi nasabah terhadap fatwa MUI memiliki hubungan yang kuat dan positif dengan animo nasabah dalam menggunakan jasa bank syariah”X” Cabang Yogyakarta. (r = 0,683, signifikansi 0,01) ini berarti semakin baik persepsi nasabah terhadap fatwa MUI, maka semakin baik pula animo nasabah dalam menggunakan jasa bank syariah”X” Cabang Yogyakarta.

B. Keterbatasan Penelitian

Adapun keterbatasan-keterbatasan yang terdapat dalam penelitian ini adalah:

1. Penelitian ini hanya membatasi pada satu faktor yang mempengaruhi animo nasabah yaitu faktor persepsi nasabah terhadap fatwa MUI, sedangkan faktor lain yang ikut mempengaruhi animo nasabah tidak diteliti.

2. Jumlah populasi penelitian tidak diketahui, sehingga kemungkinan keterwakilan dari sampel yang diambil tidak diketahui.

C. Saran

2. Kepada peneliti selanjutnya dan tempat penelitian berlangsung diharapkan dapat mencantumkan tempat penelitian secara lebih spesifik dan jelas agar memudahkan pengguna hasil penelitian untuk melakukan penelitian lanjutan atau dijadikan sebagai penelitian yang relevan.