Informasi Dokumen

- Penulis:

- Bambang Sancoko, SE., M.Si.

- Pengajar:

- Kepala Pusdiklat Anggaran dan Perbendaharaan

- Sekolah: Kementerian Keuangan Republik Indonesia

- Mata Pelajaran: Keuangan

- Topik: Sistem Penerimaan dan Pengeluaran Negara

- Tipe: modul

- Tahun: 2013

- Kota: Bogor

Ringkasan Dokumen

I. PENDAHULUAN

Modul ini berfungsi sebagai panduan bagi calon Bendahara Pengeluaran dalam memahami sistem penerimaan dan pengeluaran negara. Melalui pemahaman ini, peserta diharapkan dapat mengelola keuangan negara secara efektif dan efisien. Dalam bagian ini, penulis juga menjelaskan relevansi modul terhadap kompetensi yang harus dimiliki oleh peserta, serta memberikan gambaran umum mengenai struktur dan isi modul.

1.1 Deskripsi Singkat

Deskripsi singkat ini memberikan gambaran tentang tujuan dan struktur modul, serta penjelasan mengenai pentingnya pemahaman sistem penerimaan dan pengeluaran negara bagi calon Bendahara Pengeluaran. Ini menjadi langkah awal bagi peserta untuk memahami konteks dan aplikasi materi yang akan dipelajari.

1.2 Prasyarat Kompetisi

Bagian ini menjelaskan pengetahuan dasar yang diperlukan sebelum mempelajari modul. Peserta diharapkan memiliki pemahaman umum tentang tugas dan fungsi perbendaharaan agar dapat mengikuti materi dengan baik. Ini penting untuk memastikan bahwa peserta siap untuk menyerap informasi yang lebih kompleks.

1.3 Standar Kompetensi dan Kompetensi Dasar

Standar kompetensi yang ditetapkan berfungsi sebagai acuan untuk mengukur keberhasilan peserta dalam memahami materi. Kompetensi dasar yang harus dicapai mencakup kemampuan menjelaskan konsep dasar sistem keuangan negara serta penerimaan dan pengeluaran negara.

1.4 Relevansi Modul

Relevansi modul ini sangat penting dalam konteks pengelolaan keuangan negara. Peserta diharapkan dapat menerapkan pengetahuan yang diperoleh dalam tugas sehari-hari sebagai Bendahara Pengeluaran, sehingga modul ini menjadi alat penting dalam pengembangan kompetensi profesional mereka.

II. KEGIATAN BELAJAR 1: KONSEPSI DASAR KEUANGAN NEGARA

Kegiatan belajar ini bertujuan untuk memberikan pemahaman dasar tentang keuangan negara. Peserta akan mempelajari berbagai aspek yang meliputi dasar hukum, pengertian keuangan negara, asas-asas pengelolaan, serta peran pejabat dalam pengelolaan perbendaharaan. Pemahaman yang kuat tentang konsep dasar ini sangat penting untuk melanjutkan ke topik yang lebih kompleks.

2.1 Uraian dan Contoh

Uraian dan contoh dalam bagian ini memberikan konteks nyata tentang bagaimana keuangan negara beroperasi. Ini mencakup dasar hukum yang mendasari pengelolaan keuangan serta pengertian dan ruang lingkup keuangan negara, yang penting untuk pemahaman lebih dalam.

2.1.1 Dasar Hukum

Dasar hukum yang diuraikan dalam modul ini mencakup berbagai undang-undang yang mengatur pengelolaan keuangan negara. Pengetahuan tentang dasar hukum ini sangat penting untuk memastikan bahwa setiap tindakan dalam pengelolaan keuangan negara sesuai dengan peraturan yang berlaku.

2.1.2 Pengertian Keuangan Negara dan Perbendaharaan Negara

Pengertian keuangan negara dan perbendaharaan negara dijelaskan dengan rinci, termasuk hak dan kewajiban yang terkait. Ini memberikan pemahaman yang komprehensif tentang bagaimana keuangan negara dikelola dan dipertanggungjawabkan.

2.1.3 Asas-asas Pengelolaan Keuangan Negara

Asas-asas pengelolaan keuangan negara, seperti asas kesatuan dan universalitas, dijelaskan untuk memberikan panduan dalam pengelolaan anggaran. Memahami asas-asas ini penting untuk memastikan transparansi dan akuntabilitas dalam pengelolaan keuangan.

2.1.4 Pejabat Pengelolaan Perbendaharaan

Bagian ini membahas peran dan tanggung jawab pejabat dalam pengelolaan perbendaharaan negara. Memahami struktur organisasi ini membantu peserta memahami bagaimana keputusan diambil dan tanggung jawab dibagi dalam pengelolaan keuangan.

III. KEGIATAN BELAJAR 2: SISTEM PENERIMAAN NEGARA

Kegiatan ini fokus pada sistem penerimaan negara, termasuk berbagai jenis penerimaan, dokumen yang diperlukan, dan pihak-pihak terkait. Memahami sistem penerimaan adalah kunci untuk memastikan bahwa negara dapat mengumpulkan pendapatan yang diperlukan untuk membiayai berbagai program dan layanan.

3.1 Uraian dan Contoh

Uraian mengenai sistem penerimaan negara mencakup pengertian dan jenis-jenis penerimaan, serta dokumen yang diperlukan untuk pencatatan penerimaan. Ini memberikan dasar yang kuat bagi peserta untuk memahami bagaimana penerimaan negara dikelola.

3.1.1 Pengertian dan Jenis Penerimaan Negara

Pengertian dan jenis penerimaan negara dijelaskan secara rinci, termasuk pajak dan penerimaan bukan pajak. Memahami perbedaan ini penting untuk pengelolaan keuangan yang efektif.

3.1.2 Dokumen Sumber Pencatatan Penerimaan Negara

Dokumen yang diperlukan untuk pencatatan penerimaan negara dijelaskan untuk memastikan bahwa semua penerimaan tercatat dengan benar dan transparan. Ini penting untuk akuntabilitas dan audit.

3.1.3 Pihak-Pihak Terkait Penerimaan Negara

Bagian ini membahas pihak-pihak yang terlibat dalam sistem penerimaan negara, termasuk lembaga pemerintah dan instansi terkait. Memahami peran masing-masing pihak penting untuk kolaborasi dan efektivitas dalam pengelolaan penerimaan.

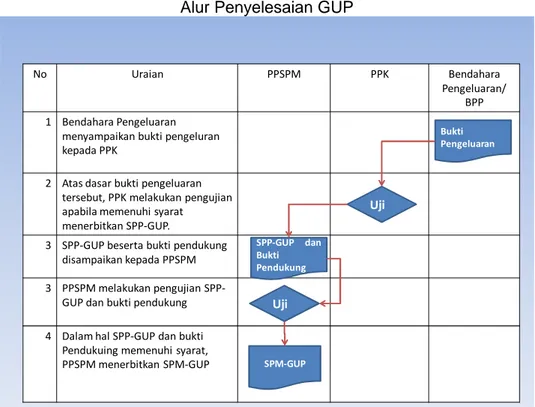

IV. KEGIATAN BELAJAR 3: SISTEM PENGELUARAN NEGARA

Kegiatan belajar ini membahas sistem pengeluaran negara, termasuk pengertian, metode pembayaran, dan dokumen terkait. Memahami sistem pengeluaran sangat penting untuk memastikan bahwa dana negara digunakan secara efisien dan efektif.

4.1 Uraian dan Contoh

Uraian tentang sistem pengeluaran negara mencakup pengertian dan berbagai metode pembayaran yang digunakan dalam pengeluaran negara. Ini memberikan wawasan tentang bagaimana pengeluaran dikelola.

4.1.1 Pengertian Pengeluaran Negara

Pengertian pengeluaran negara dijelaskan untuk memberikan pemahaman tentang apa yang dimaksud dengan pengeluaran dalam konteks keuangan negara. Ini penting untuk membedakan antara penerimaan dan pengeluaran.

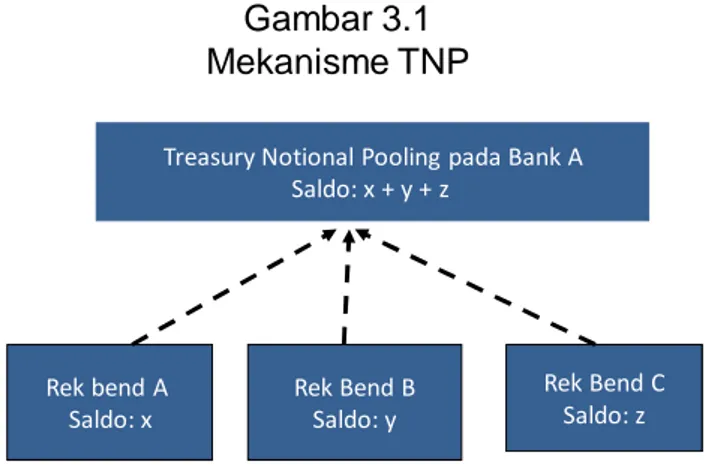

4.1.2 Metode Pembayaran Tagihan Negara

Metode pembayaran yang digunakan dalam pengeluaran negara dijelaskan untuk memastikan bahwa semua pembayaran dilakukan secara tepat waktu dan sesuai dengan prosedur yang berlaku.

4.1.3 Dokumen-Dokumen Terkait Pengeluaran

Dokumen yang diperlukan untuk pengeluaran negara dijelaskan untuk memastikan bahwa semua pengeluaran tercatat dan dapat dipertanggungjawabkan. Ini penting untuk audit dan transparansi.

4.1.4 Pihak-Pihak Terkait Pengeluaran Negara

Bagian ini membahas pihak-pihak yang terlibat dalam pengeluaran negara, termasuk lembaga dan pejabat terkait. Memahami struktur ini penting untuk pengelolaan pengeluaran yang efektif.

V. PENUTUP

Bagian penutup menyimpulkan materi yang telah dipelajari dan menekankan pentingnya pemahaman sistem penerimaan dan pengeluaran negara bagi calon Bendahara Pengeluaran. Ini juga merupakan kesempatan untuk mendorong peserta untuk terus meningkatkan pengetahuan dan keterampilan mereka dalam pengelolaan keuangan negara.