LAPORAN MAGANG

TATA CARA PENATAUSAHAAN ALAT KETERANGAN PADA SEKSI PENGOLAHAN DATA DAN INFORMASI (PDI)

DI KANTOR PELAYANAN PAJAK PRATAMA WONOSARI (KPP PRATAMA WONOSARI)

Disusun untuk memenuhi persyaratan mencapai gelar Ahli Madya

Dosen Pembimbing :

1. Siti Muslihah, S.E., M.Sc. 2. Aris Budi Santoso, S.E., M.M.

OLEH :

RINA KUSUMAWATI

13/344938/SV/03452

PROGRAM STUDI AKUNTANSI

DEPARTEMEN EKONOMIKA DAN BISNIS

SEKOLAH VOKASI

UNIVERSITAS GADJAH MADA

2016

HALAMAN PERSETUJUAN Nama : Rina Kusumawati

NIM : 13/344938/SV/03452

Program Studi : Akuntansi

Judul : Tata Cara Penatausahaan Alat Keterangan pada Seksi

Pengolahan Data dan Informasi (PDI) di Kantor Pelayanan

Pajak Pratama Wonosari (KPP Pratama Wonosari)

UNIVERSITAS GADJAH MADA

DEPARTEMEN EKONOMIKA DAN BISNIS, SEKOLAH VOKASI PERNYATAAN KEASLIAN LAPORAN PELAKSANAAN MAGANG

dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau

simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari

penulis lain, yang saya akui seolah-olah sebagai tulisan saya sendiri, dan

atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau

yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada

penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja ataupun

tidak, sengan ini saya menyatakan menarik laporan magang yang saya

ajukan sebagai tulisan saya sendiri. Apabila dikemudian hari terbukti bahwa

saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain

seolah-olah adalah hasil pemikiran saya sendiri, berarti saya bersedia untuk

melepaskan semua hak yang telah diberikan oleh Universitas Gadjah Mada.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas rahmat dan hidayah-Nya,

sehingga penulis dapat menyelesaikan pelaksanaan magang dan penyusunan

laporan pelaksanaan magang dengan judul “Tata Cara Penatausahaan Alat

Keterangan pada Seksi Pengolahan Data dan Informasi (PDI) di Kantor

Pelayanan Pajak Pratama Wonosari (KPP Pratama Wonosari)” tepat pada

waktunya. Penyusunan laporan pelaksanaan magang ini tidak terlepas dari

bantuan dan dukungan berbagai pihak. Oleh karena itu, penulis ingin

mengucapkan terimakasih kepada :

1. Dra. Sumirah, M.Si., Ak., CA. selaku Ketua Prodi Akuntasi

2. Siti Muslihah, S.E., M.Sc. selaku dosen pembimbing magang yang

telah memberikan masukan dan perbaikan dalam proses

penyusunan

3. Aris Budi Santoso, S.E., M.M. selaku dosen pembimbing lapangan

4. Seluruh Pegawai Kantor Pelayanan Pajak Pratama Wonosari

5. Keluarga, teman, dan seluruh pihak yang tidak dapat penulis

sebutkan satu per satu

Semoga laporan magang ini dapat memberikan manfaat bagi para

pembaca. Penulis juga mengharapkan kritik dan saran yang nantinya akan

dijadikan evaluasi untuk penyusunan laporan selanjutnya.

Yogyakarta, Maret 2016

Penulis

DAFTAR ISI

2.1 Profil Kantor Pelayanan Pajak Pratama Wonosari...4

2.2 Struktur Organisasi...5

2.3 Visi dan Misi...6

2.4 Tugas dan Fungsi...7

2.5 Bentuk Kegiatan Magang...10

BAB III PEMBAHASAN...16

3.1 Tata Cara Penatausahaan Alat Keterangan...16

DAFTAR GAMBAR

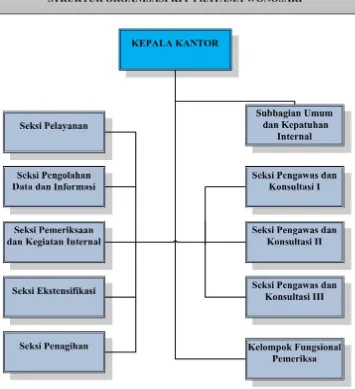

Gambar 1. Struktur Organisasi KPP Pratama Wonosari...6

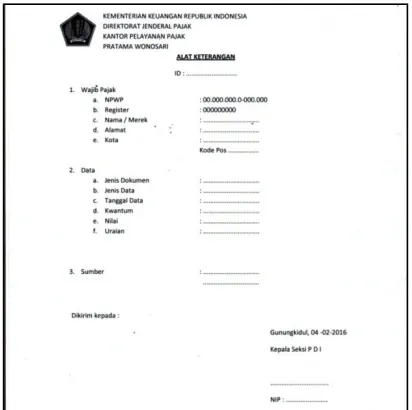

Gambar 2. Form Alat Keterangan...16

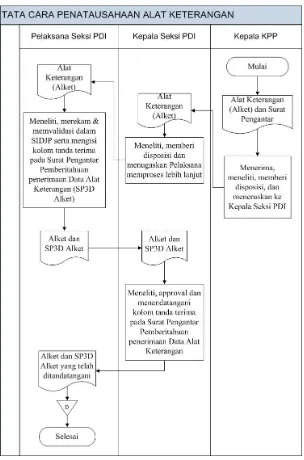

Gambar 3. Tata Cara Penatausahaan Alket dari Instansi Lain...25

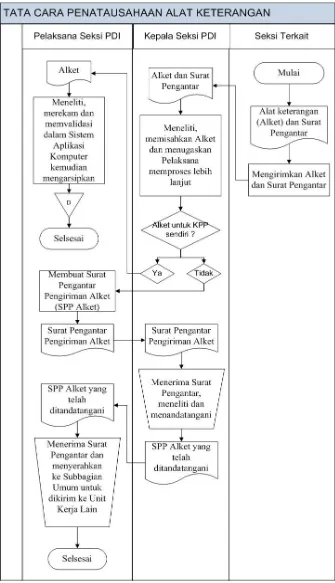

Gambar 4. Tata Cara Penatausahaan Alket dari KPP Sendiri...26

DAFTAR TABEL

Tabel 1. Sektor Usaha Dominan dalam Penerimaan Pajak...5

BAB I

PENDAHULUAN

1.1 Latar Belakang Magang

Tingkat kemajuan suatu daerah salah satunya dapat dilihat melalui

besarnyapenerimaan di sector pajak. Semakin maju suatu daerah, industri

rumahan dan perusahaan akan berkembang dengan baik sehingga

pendapatan yang hasilkan juga akan tinggi. Pendapatan yang tinggi akan

berdampak baik terhadap penerimaan pajak, karena pajak merupakan

kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan

yang bersifat memaksa berdasarkan undang-undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan

Negara bagi sebesar-besarnya kemakmuran rakyat, hal ini sesuai dengan

Undang-undang No. 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara

Perpajakan Sebagaimana Telah Diubah dengan Undang-undang Nomor 16

Tahun 2009 Bab I Pasal 1 (1) . Pajak yang dibayarkan ke Negara akan

dikembalikan kepada masyarakat dalam bentuk dana untuk pembangunan

daerah antara lain berupa jalan, sekolah, tempat ibadah. Setiap tahunnnya

target penerimaan pajak terus ditingkatkan. Kantor Pelayanan Pajak Pratama

Wonosari sebagai salah satu instansi vertical Direktorat Jenderal Pajak yang

berada dibawah naungan Kepala Kantor Wilayah Direktorat Jenderal Pajak

Daerah Istimewa Yogyakarta bertanggungjawab mengamankan penerimaan

pajak dan mencapai target penerimaan pajak diwilayah Gunungkidul.

Penerimaan untuk tahun pajak yang berakhir tahun ini, wilayah

Gunungkidul ditargetkan terbesar ke-4 di Provinsi D.I.Y.

Berdasarkan hal tersebut timbul ketertarikan mahasiswa untuk

melakukan kegiatan magang di kantor pajak. Kantor Pelayanan Pajak

Pratama Wonosari dipilih penulis sebagi tempat magang. Penulis ingin

mengetahui prosedur pembayaran pajak dan pengolahan data pajak yang

telah diterima dari wajib pajak serta mencoba terlibat secara langsung proses

kerja di KPP Pratama Wonosari. Selain itu, penulis juga ingin mengetahui

tentang wajib pajak yang ada di daerah Gunungkidul apakah sudah patuh

dan peduli akan pajak yang nantinya juga akan digunakan untuk

pembangunan di Gunungkidul. Alasan lainnya, penulis juga ingin

mengetahui seberapa besar potensi penerimaan pajak yang ada didaerah

Gunungkidul.

Kegiatan magang dilakukan selama dua bulan, diharapkan penulis

mampu mendapatkan ilmu dan pengalaman baru di dunia kerja nyata yang

nantinya dapat diterapkan di dunia kerja yang sesungguhnya. Dengan

kegiatan magang ini semoga penulis dapat membantu kegiatan dan

pekerjaan yang ada di KPP Pratama Wonosari. Serta mampu membantu KPP

Pratama Wonosari dalam merealisasikan target penerimaan pajak tahun ini

melalui bantuan tenaga kerja.

1.2 Tujuan Magang

Berdasarkan latar belakang tersebut, kegiatan magang yang dilaksanakan

mempunyai tujuan untuk mengetahui Tata Cara Penatausahaan Alat

Keterangan di Seksi Pengolahan Data Informasi pada KPP Pratama

Wonosari

1.3 Manfaat Magang

Berdasarkan tujuan tersebut, diharapkan penulis mampu mendeskripsikan

Tata Cara Penatausahaan Alat Keterangan di Seksi Pengolahan Data

Informasi pada KPP Pratama Wonosari

BAB II

PELAKSANAAN MAGANG

2.1 Profil Kantor Pelayanan Pajak Pratama Wonosari

Kantor Pelayanan Pajak berdasarkan Peraturan Menteri Keuangan

Pasal 52 Nomor 62/PMK.01/2009 adalah instansi vertical Direktorat

Jenderal Pajak yang berada dibawah dan bertanggungjawab langsung

kepada Kepala Kantor Wilayah. Kantor Pelayanan Pajak Pratama Wonosari

(KPP Pratama Wonosari) terletak di Jalan K.H. Agus Salim No.170B,

Ledoksari, Kepek, Wonosari, Gunungkidul, Daerah Istimewa Yogyakarta

dan berada dibawah naungan Kantor Wilyarah Direktorat Jenderal Pajak

Daerah Istimewa Yogyakarta.

Wajib Pajak yang terdaftar di KPP Pratama Wonosari dari 18

Kecamatan yang berada di Gunungkidul sampai dengan 31 Desember 2015

berjumlah 44.621 Wajib Pajak, dengan rincian: 2.076 Wajib Pajak

Bendaharawan, 1.824 Wajib Pajak Badan, 3.983 Wajib Pajak Orang Pribadi

dan 36.735 Wajib Pajak Karyawan. Pada tahun anggaran 2012, 2013, 2014

dan 2015 realisasi penerimaan pajak di KPP Pratama Wonosari sebesar

106,03%, 81,70%, 100,26%, dan 85,11% dari target yang telah ditetapkan.

Sector usaha yang paling dominan dalam penerimaan pajak KPP Pratama

Wonosari untuk tahun 2012, 2013, 2014, dan 2015 sebagai berikut :

Tabel 1. Sektor Usaha Dominan dalam Penerimaan Pajak

KLU Dominan 2012 2013 2014 2015 O Administrasi

pemerintahan dan jaminan sosial wajib

36,10 37,94 43,78 42,94

F Konstruksi 13,77 12,69 14,20 16,66

K Jasa keuangan dan

Sumber : Dokumen KPP Pratama Wonosari

2.2 Struktur Organisasi

Kepala Kantor Pelayanan Pajak Pratama Wonosari membawahi 1

Subbagian Umum, 7 Seksi dan 1 Kelompok Tim Fungsional Pajak. Jumlah

pegawai KPP Pratama Wonosari adalah 72 pegawai dengan rincian 1 Kepala

Kantor, 8 Kepala Seksi, 1 Kepala Subbagian, 1 Operator Console,26

Account Representative yang terbagi menjadi 3 Seksi Pengawasan dan

konsultasi, 1 Bendaharawan,3 Pemeriksa Pajak, 2 Juru Sita Pajak Negara,

Gambar 1. Struktur Organisasi KPP Pratama Wonosari

Sumber : Dokumen KPP Pratama Wonosari

2.3 Visi dan Misi a. Visi Pelayanan

Menjadi kantor pelayanan pajak unggul yang menyelenggarakan system

pelayanan kekinian, efisien dan dipercaya masyarakat dengan tetap

b. Misi Pelayanan

Melayani wajib pajak sesuai dengan ketentuan Undang-undang

Perpajakan guna mewujudkan visi dan misi Direktorat Jenderal Pajak.

2.4 Tugas dan Fungsi

KPP Pratama Wonosari mempunyai tugas melaksanankan penyuluhan,

pelayanan, dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak

Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Tidak

Langsung Lainnya dalam wilayah Kabupaten Gunungkidul.

Berdasarkan Peraturan Perundang-undangan Pasal 58 Nomor

62/PMK.01/2009 tentang Organisasi dan Tata Kerja Instansi Vertical

Direktorat Jenderal Pajak, KPP Pratama Wonosari menyelenggarakan fungsi

:

a. Pengumpulan, pencarian, dan pengolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan, pendataan objek dan

subjek pajak,

b. Penetapan dan penerbitan produk hokum perpajakan,

c. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan surat pemberitahuan, serta surat lainnya,

d. Penyuluhan perpajakan,

e. Pelaksanaan registrasi Wajib Pajak,

f. Pelaksanaan ekstensifikasi,

g. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak,

i. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak,

j. Pelaksanaan konsultasi pajak,

k. Pelaksanaan intensifikasi,

l. Pembetulan ketetapan pajak,

Untuk menjalankan tugas dan fungsi diatas, berdasarkan pasal 61

Nomor 62/PMK.01/2009 KPP Pratama Wonosari membagi tugas dan fungsi

menjadi lebih spesifik untuk setiap seksi yang ada yaitu :

1. Sub Bagian Umum mempunyai tugas melakukan urusan

kepegawaian, keuangan, tata usaha, dan rumah tangga.

2. Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan

pengumpulan, pencarian, dan pengolahan data, penyajian informasi

perpajakan, perekaman dokumen perpajakan, urusan tata usaha

penerimaan perpajakan, pengalokasian Pajak Bumi dan Bangunan,

pelayanan dukungan teknis computer, pemantauan aplikasi e-SPT

dan e-Filing, pelaksanaan i-SISMIOP dan SIG, serta penyiapan

laporan kinerja.

3. Seksi Pelayanan mempunyai tugas melakukan penetapan dan

penerbitan produk hokum perpajakan, pengadministrasian dokumen

dan berkas perpajakan, penerimaan dan pengolahan Surat

Pemberitahuan, serta penerimaan surat lainnya, penyuluhan

perpajakan, pelaksanaan registrasi Wajib Pajak, serta melakukan

4. Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan

piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan

aktif, usulan penghapusan piutang pajak, serta penyimpanan

dokumen-dokumen penagihan.

5. Seksi Pemeriksaan mempunyai tugas melakukan penyusunan rencana

pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan,

penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya.

6. Seksi Ekstensifikasi Perpajakan mempunyai tugas melakukan

pengamatan potensi perpajakan, pendataan objek dan subjek pajak,

pembentukan dan pemuktahiran basis data nilai objek pajak dalam

menunjang ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi I, Seksi Pengawasan dan

Konsultasi II, dan Seksi Pengawasan dan Konsultasi III

masing-masing mempunyai tugas melakukan pengawasan kepatuhan

kewajiban perpajakan Wajib Pajak, bimbingan atau himbauan kepada

Wajib Pajak dan konsultasi teknis perpajakan, penyusunan profil

Wajib Pajak, analisis kinerja Wajib Pajak, rekonsiliasi data Wajib

Pajak dalam rangka melakukan intensifikasi, usulan pembetulan

ketetapan pajak, usulan pengurangan Pajak Bumi dan Bangunan dan

Bea Perolehan Hak atas Tanah dan Bangunan, serta melakukan

2.5 Bentuk Kegiatan Magang

Pelaksanaan kegiatan magang dilakukan selama dua bulan yaitu sejak

tanggal 11 Januari 2016 sampai dengan tanggal 11 Maret 2016. Mata kuliah

magang merupakan syarat wajib yang harus di laksanakan mahasiswa.

Kegiatan magang di laksanakan pada Kantor Pelayanan Pajak Pratama

Wonosari. Dalam pelaksanaan kegiatan magang Penulis ditempatkan pada

Seksi Pelayanan selama 2 minggu, Seksi Pengolahan Data dan Informasi

(PDI) selama 3 minggu, Subbagian Umum selama 2 minggu, dan Seksi

Pengawas dan Konsultasi III selama 2 minggu.

2.1.1 Kegiatan Magang pada Seksi Pelayanan

Kegiatan magang dilakukan Penulis pada seksi pelayanan

dimulai tanggal 11 Januari 2016 sampai dengan tanggal 22 Januari

2016. Kegiatan yang dilakukan di Seksi Pelayanan adalah melakukan

setting buku petunjuk pengisian formulir Surat Pemberitahuan (SPT)

Orang Pribadi dan Badan di Ruang Arsip. Penulis juga melakukan

input Surat Keterangan Terdaftar Wajib Pajak Orang Pribadi dan/atau

Badan, memasangkan Surat tagihan Pajak kemudian memasukkannya

kedalam amplop sampai dengan pengiriman ke Subbagian umum yang

nantinya akan dikirim kepada Wajib Pajak, input surat masuk sampai

dengan disposisi kepada masing-masing Pegawai di Seksi Pelayan,

dan melakukan proses input pengiriman surat-surat dinas sampai

dengan pengiriman ke Subbagian Umum. Selain itu, Penulis juga

ke dalam Syi’ar di Ruang Arsip. Syi’ar (Sistem Informasi Arsip)

merupakan aplikasi perekaman berkas Wajib Pajak yang terkoneksi

antar Seksi Pelayanan dan Seksi Penagihan sehingga memudahkan

pencarian berkas Wajib Pajak yang akan dibutuhkan. Setiap pagi

dihari Jumat di laksanakan senam bersama seluruh pegawai KPP

Pratama Wonosari yang dimulai pukul 07.30-08.00 WIB dilanjutkan

dengan makan pagi bersama. Kegiatan dilanjutkan kembali pukul

09.00 WIB setelah selesai berganti pakaian kerja. Selanjutnya penulis

di pindah ke Seksi Pengolahan Data dan Informasi (PDI).

2.1.2 Kegiatan Magang pada Seksi PDI

Penulis ditempatkan di seksi PDI dimulai tanggal 25 Januari

2016 sampai dengan tanggal 12 Februari 2016. Di seksi PDI penulis

melakukan perekaman SPT Masa,PPN PUT (Pemungutan Bendahara),

dan Penatausahaan Alat Keterangan. Perekaman Surat Pemberitahuan

(SPT) adalah serangkaian kegiatan yang dilakukan untuk

memasukkan semua unsur SPT Masa ke dalam basis data perpajakan

dengan cara antara lain merekam, memindahkan data/informasi digital

dari media elektronik/jaringan komunikasi data ke Sistem Informasi

Perpajakan di Direktorat Jenderal Pajak. Perekaman SPT Masa

dilakukan pada jenis pajak PPh Pasal 21, Pasal 23/26, Pasal 4 (2) dan

PPN PUT (Pemungutan Bendahara). Perekaman dilakukan setelah

proses penelitian SPT Masa dan PPN PUT yang dilakukan di Seksi

dari memasukkan Nomor Pokok Wajib Pajak (NPWP) dan masa pajak

dari setiap SPT Masa yang diterima dari Seksi Pelayanan. Setelah itu

masuk pada form induk dari SPT Masa dan PPN PUT tersebut,

kemudian memasukkan data yang ada di SPT cetak atau terlampir ke

dalam system untuk SPT tersebut. Form induk berisi jenis pajak yang

dibayarkan dan dilaporkan oleh Wajib Pajak serta jumlah dan jenis

lampiran yang disertakan dalam SPT yang sampaikan. Lampiran yang

berada di dalam SPT Masa system adalah daftar bukti potong, bukti

potong, Surat Setoran Pajak (SSP), dan form validasi. Perbedaan

perekaman untuk setiap PPh terletak pada isi dari setiap form baik

form induk ataupun lampiran, untuk menu formnya sama.

Apabila semua berkas SPT Masa dan PPN PUT baik induk

maupun lampiran telah selesai direkam maka langkah selanjutnya

yang dilakukan adalah validasi. Validasi merupakan langkah untuk

menampilkan hasil perekaman apakah sudah balance atau unbalance.

Jika hasil yang ditampilkan unbalance maka harus diteliti dan

diperiksa kembali berdasarkan keterangan penyebab unbalance.

Setelah diketahui penyebabnya kemudian dilakukan koreksi baik itu

kesalahan input nominal angka atau lampiran-lampiran yang ada. Jika

koreksi ulang telah dilakukan hingga validasi kembali diperoleh hasih

balance, maka selanjutnya dilakukan konfirmasi selesai.Namun,

apabila koreksi ulang tetap diperoleh validasi dengan hasil unbalance

unbalance pada lembar Laporan Pengawasan Arus Dokumen (LPAD).

Jika proses perekaman selesai maka pada lembar LPAD pada kolom

tanggal perekaman SPT di isi tanggal selesai perekaman saat itu serta

ditandatangani oleh perekam. Kendala yang dialami adalah beberapa

wajib pajak kurang lengkap dalam melampirkan daftar bukti potong,

bukti potong, dan Surat Setoran Pajak (SSP). Hal ini membuat proses

perekaman tidak berjalan cepat. Sedangkan SPT Masa dan PPN PUT

yang belum direkam masih banyak.

Selain proses perekaman SPT Masa dan PPN PUT, penulis

melakukan input surat masuk dan surat keluar untuk Seksi PDI sampai

dengan disposisi kepada masing-masing Pegawai di Seksi PDI, dan

input Nota Dinas di Seksi PDI kepada Seksi lainnya dan Sekretaris.

Serta, penulis juga melakukan Penatausahaan Alat Keterangan.

Selanjutnya, penulis dipindahkan ke Subbagian Umum.

2.1.3 Kegiatan Magang di Subbagian Umum dan Kepatuhan Internal Kegiatan magang dilakukan Penulis pada Subbagian Umum

dimulai tanggal 15 Februari 2016 sampai dengan tanggal 26 Februari

2016. Di Subbagian Umum dan Kepatuhan Internal (Subbagian

Umum & KI), penulis melakukan kegiatan scan dokumen-dokumen

dari seluruh Seksi serta Subbagian Umum dan KI. Proses scan

dilakukan setelah semua dokumen dari seluruh Seksi dan Subbagian

umum dan KI ditandatangani oleh Kepala Kantor KPP Pratama

oleh Sekretaris yang kemudian diberi nomor registrasi masuk. Setelah

mekanisme tersebut selesai kemudian dokumen dilimpahkan ke

Subagian Umum dan KI bagian scanner dan dilakukan proses scan.

Setelah seluruh dokumen selesai di scan dan/atau di gandakan,

dokumen-dokumen tersebut diberikan kepada masing-masing Seksi

yang berkaitan. Penyerahan dari Subbagian Umum dan penerimaan

dari masing-masing Seksi yang berkaitan di tandai dengan

penandatanganan buku surat keluar. Selain melakukan scan dokumen,

penulis juga melakukan pendistribusian surat masuk untuk

masing-masing Seksi dan Subbagian Umum sendiri yang berasal dari

Sekretaris. Serta penulis juga melakukan input surat masuk dan surat

keluar untuk Subbagian Umum dan KI sampai dengan disposisi

kepada masing-masing Pegawai di Subbagian Umum dan KI.

Selanjutnya, penulis di pindah ke Seksi Pengawas dan Konsultasi III.

2.1.4 Kegiatan Magang di Seksi Pengawas dan Konsultasi III

Kegiatan magang dilakukan Penulis pada Seksi Pengawas dan

Konsultasi III dimulai tanggal 29 Februari 2016 sampai dengan

tanggal 11 Maret 2016. Pada Seksi Pengawas dan Konsultasi inilah

seluruh Account Representative (AR) berada, yang terbagi ke dalam

Seksi Pengawas dan Konsultasi I, Seksi Pengawas dan Konsultasi II,

Seksi Pengawas dan Konsultasi III. Berdasarkan Peraturan Menteri

Keuangan Republik Indonesia Nomor 79/PMK.01/2015 tentang

bahwa Account Representative adalah pegawai yang diangkat dan

ditetapkan sebagai Account Representative pada kantor pelayanan

pajak. Account Representative (AR) dibagi menjadi dua yaitu AR

yang menjalankan fungsi pelayanan dan konsultasi Wajib Pajak serta

AR yang menjalankan fungsi pengawasan dan penggalian potensi

Wajib Pajak. Pada tanggal 29 Februari 2016, di Seksi ini penulis turut

melaksanakan kunjungan bersama dengan seluruh pegawai di Seksi

Pengawas dan Konsultasi III. Pelaksanaan kunjungan ke Desa Wisata

Jelok yang terletak di Jelok, Beji, Patuk, Gunungkidul, DIY. Tujuan

pelaksanaan kunjungan ini adalah untuk melihat langsung potensi

Wajib Pajak yang nantinya akan di analisis kinerjanya. Selain

kunjungan, penulis melakukan input surat masuk sampai dengan

disposisi kepada masing-masing pegawai di seksi tersebut dan input

surat keluar serta pemberian nomor pada Seksi Pengawas dan

Konsultasi III diantaranya Nota Dinas, Laporan, Surat Pengantar,

Surat Tugas, Surat dan Surat Himbauan kepada Wajib Pajak untuk

yang akan dikirimkan ke bagian Sekretaris untuk nantinya akan diteliti

dan ditandatangani Kepala Kantor KPP Pratama Wonosari atau Nota

Dinas yang akan diteruskan ke seksi lain. Selain itu, penulis juga

membantu AR di Seksi tersebut dengan melakukan upload aktivitas

AR selain penggalian potensi Wajib Pajak berupa korespondensi pada

system input data online Direktorat Jenderal pajak yang disebut

BAB III

PEMBAHASAN

3.1 Tata Cara Penatausahaan Alat Keterangan

Alat Keterangan adalah informasi berupa hasil pemecahan data

gabungan menjadi data tunggal, hasil penyalinan informasi yang dapat

dimanfaatkan sebagai data tunggal, atau hasil kegiatan pemeriksaan, di luar

struktur standar basis data. Perekaman hanya dapat dilakukan oleh pegawai

tetap yang telah memiliki username dan password untuk masuk ke dalam

SIDJP online. Untuk membantu tugas perekaman dan penatausahaan Alat

Keterangan, username dan password dapat digunakan lebih dari satu orang.

Dalam Alat Keterangan terdapat tiga poin utama yaitu poin Wajib

Pajak, Data, dan Sumber. Berikut ini adalah form Alat Keterangan yang

telah selesai direkam

Prosedur operasi ini menguraikan Tata Cara Penatausahaan Alat

Keterangan baik yang datang dari instansi lain (eksternal) maupun dari

dalam KPP sendiri (internal) serta pengiriman Alket ke unit kerja lain.

3.1.1 Dasar Hukum

Dasar hokum yang melandasi adalah Peraturan Menteri Keuangan

Pasal 61 Ayat 2 Nomor 62/PMK.01/2009 tentang Organisasi dan Tata

Kerja Instansi Vertical Direktorat Jenderal Pajak. Berdasarkan PMK

ini disebutkan bahwa, Seksi Pengolahan Data dan Informasi (PDI)

mempunyai fungsi dan wewenang datam Tata Cara Pemrosesan dan

Penatausahaan Dokumen Masuk di Seksi PDI, Tata Cara

Penatausahaan Alat Keterangan, Tata Cara Peminjaman Berkas

Data/Alat Keterangan oleh Seksi PDI Kepada Seksi Terkait, Tata Cara

Penyusunan Rencana Penerimaan Pajak Berdasarkan Potensi Pajak,

Perkembangan Ekonomi dan Keuangan, Tata Cara Pembentukan Bank

Data, Tata Cara Pemanfaatan Bank Data, Tata Cara Pembuatan dan

Penyampaian Surat Perhitungan Kirim ke Kantor Pelayanan Pajak

Lain, dan Tata Cara Pengolahan SPT dari Seksi Pelayanan. Sesuai

dengan fungsi dan wewenang tersebut, salah satu kegiatan yang

dilakukan di Seksi PDI pada KPP Pratama Wonosari adalah

melakukan Penatausahaan Alat Keterangan.

3.1.2 Surat Edaran Terkait

Berdasarkan Surat Edaran Direktorat Jenderal Pajak Nomor

a. Penerimaan Data

1) Penerimaan Data Berbentuk Lembar Dokumen

a) Menerima Data Alat Keterangan bersamaan dengan media

konfirmasi data master file

b) Melakukan load data konfirmasi yang berisi data konfirmasi

master file lokal dan data alat keterangan

c) Melakukan pengecekan basil load data konfirmasi dengan

surat pengantar

d) Mengirim surat pengantar dan hasil load data Alat

Keterangan ke petugas pengolah data di Seksi PDI

b. Pengolahan Data

2) Pengolahan Data yang Diterima Melalui Transfer oleh Petugas

Pengolah Data di Seksi PDI

a) Menerima surat pengantar dan hasil load data Alat

Keterangan dari Operator Console

b) Melakukan identifikasi data Alat Keterangan meliputi

pengantar yang diterima dengan NPWP, nama, dan alamat

master file local

c. Pengiriman Data Oleh Petugas Pengolah Data di Seksi PDI

1) Untuk KPP Non VSAT

a) Pengiriman Data ke Kanwil DJP

Dilakukan sesuai dengan Keputusan Direktur Jenderal Pajak

Nomor : KEP-394/PJ/1992 tanggal 19 Agustus 1992 tentang

Pedoman Tata Usaha Pengolahan Data (PTUPD 1992) di

lingkungan Direktorat Jenderal Pajak

b) Pengiriman Data ke KPP

Melakukan pengiriman data ke KPP lain melalui menu

Pengiriman Data dan Pengiriman data Alat Keterangan

dilakukan bersamaan dengan transfer data tanggal 5 dan 20

setiap bulan

2) Untuk KPP VSAT

Pengiriman dan penarikan data dilakukan dengan menjalankan.

Menu Transfer Data Alat Keterangan

d. Penyimpanan Data Oleh Pelaksana di Seksi PDI

1) Mencetak Daftar Register Identitas Data (Reg ID) per surat

pengantar

2) Menempelkan Daftar Reg ID pada surat pengantar

3) Menyimpan dokumen asli per nomor agenda pada surat

e. Permintaan Data oleh Pelaksana di Seksi PDI

1) Dalam Hal Fisik Data berada di KPP sendiri

a) Menerima daftar permintaan data dari Unit Pengguna Data

b) Mencari fisik data ke tempat penyimpanan data berdasarkan

nomor Register Identifikasi Data. Dalam hal fisik data yang

diminta adalah dokumen asli, petugas membuat fotokopi

dokumen tersebut untuk menggantikan fisik dokumen asli

pada tempat penyimpanan data

c) Menyerahkan fisik data ke Unit Pengguna Data

2) Dalam Hal Fisik Data berada di Unit Pengolahan Data Lain

a) Membuat surat permintaan data, untuk ditandatangani Kepala

Seksi PDI

b) Mengirim surat permintaan data yang dilampiri daftar NPWP,

Nama, dan Register ID, melalui faksimili ke Unit Pengolah

Data yang bersangkutan

c) Menerima fisik dokumen dan surat pengantar pengiriman

data dari Unit Pengolah Data lain

d) Membuat daftar register identifikasi data untuk digabung

dengan surat pengantar pengiriman data

e) Menyerahkan fisik data ke Unit Pengguna Data setelah

3.1.3 Pihak yang Terkait

1. Kepala Kantor Pelayanan Pajak Pratama

Ketika KPP yang bersangkutan menerima Alat Keterangan

dari Instansi lain, Kepala Kantor Pelayanan Pajak Pratama

bertugas meneliti, memberi disposisi, dan meneruskan kepada

Kepala Seksi Pengolahan Data dan Informasi untuk segera

diproses lebih lanjut sesuai dengan ketentuan yang berlaku.

2. Kepala Seksi PDI

Kepala Seksi Pengolahan Data dan Informasi bertugas

meneliti, memberi disposisi, dan menugaskan Pelaksanan Seksi

Pengolahan Data dan Informasi untuk memproses Alat Keterangan

lebih lanjut. Hingga akhirnya meneliti dan approval Alket serta,

menandatangani tanda terima pada Surat Pengantar Pemberitahuan

Penerimaan Data Alat Keterangan dan Surat Pengantar Pengiriman

Data Alat Keterangan, kemudian mengembalikannya kepada

Pelaksana Seksi PDI.

3. Pelaksana Seksi PDI

Pelaksana seksi PDI bertugas meneliti Alat Keterangan dari

Kepala seksi PDI. Apabila Alat Keterangan berasal dari KPP lain,

Pelaksana seksi PDI kemudian merekam, memvalidasi dalam

system aplikasi computer, dan mengisi kolom tanda terima pada

Surat Pengantar Pemberitahuan Penerimaan Data Alat Keterangan

penerimaan kembali Alket dan proses pengarsipan. Kemudian,

untuk Alat Keterangan yang berasal dari KPP sendiri Pelaksana

seksi PDI memisahkan tugas berdasarkan tujuan Alket nantinya.

Pada Alket untuk KPP Sendiri, Pelaksana seksi PDI merekam dan

memvalidasi dalam Sistem Aplikasi Komputer, kemudian

mengarsipkan Alket tersebut. Namun, jika Alket untuk KPP lain

Pelaksana seksi PDI membuat Surat Pengantar Pengiriman Data

Alat Keterangan untuk di tandatangani Kepala PDI hingga

penyampaian Alket beserta Surat Pengantarnya ke Subbagian

Umum untuk dikirim ke KPP terkait.

4. Seksi Terkait

Seksi terkait dalam hal ini yaitu Seksi Ekstensifikasi, Seksi

Pengawas dan Konsultasi I, Seksi Pengawas dan Konsultasi II,

Seksi Pengawas dan Konsultasi III bertugas mengirimkan Alat

Keterangan kepada Kepala Seksi Pengolahan Data dan Informasi

yang nantinya akan diproses sesuai ketentuan.

5. Unit Kerja Lain

Unit kerja lain adalah instansi lain yang mengirimkan surat

berupa Alat Keterangan (Alket). Hal ini berkaitan dengan prosedur

kerja Alat Keterangan dari Instansi Lain.

3.1.4 Formulir yang Digunakan

1. Surat Pengantar Pemberitahuan Penerimaan Data

3.1.5 Dokumen yang Dihasilkan

Dokumen yang dihasilkan setelah proses penatausahaan Alat

Keterangna berupa Surat Pengantar Pengiriman Alat Keterangan ke

unit kerja terkait lainnya.

3.1.6 Prosedur Kerja

3.1.6.1 Alat Keterangan dari Instansi Lain

a). Kepala KPP Pratama Wonosari menerima surat berupa Alat

Keterangan (Alket) dari instansi lain, meneliti, memberi

disposisi dan meneruskan kepada Kepala Seksi PDI

b). Kepala Seksi PDI meneliti, memberi disposisi dan menugaskan

Pelaksana Seksi PDI untuk memproses lebih lanjut

c). Pelaksana Seksi PDI meneliti Alket dan melakukan

langkah-langkah sebagai berikut :

1). Merekam dan memvalidasi dalam Sistem Aplikasi Komputer

2). Mengisi kolom tanda terima pada Surat Pengantar

Pemberitahuan Penerimaan Data Alat Keterangan tersebut

dan menyampaikan kepada Kepala Seksi

d). Kepala Seksi PDI meneliti dan approval Alket serta

menandatangani kolom tanda terima pada Surat Pengantar

Pemberitahuan Penerimaan Data Alat Keterangan, kemudian

mengembalikannya kepada Pelaksana Seksi PDI

e). Pelaksana Seksi PDI menerima Alket kemudian mengarsipkan

3.1.6.2 Alat Keterangan dari Instansi Sendiri

a). Seksi terkait mengirimkan Alat Keterangan kepada Kepala

Seksi PDI

b). Kepala Seksi PDI meneliti, memisahkan Alket untuk KKP lain

atau untuk KPP sendiri

c). Kepala Seksi PDI memberi disposisi dan menugaskan Pelaksana

untuk memproses lebih lanjut

d). Pelaksana meneliti Alket dan melakukan langkah-langkah

sebagai berikut :

1). Alat Keterangan untuk KPP sendiri

Merekam dan memvalidasi dalam Sistem Aplikasi

Komputer, kemudian mengarsipkan Alket tersebut

2). Alat Keterangan untuk KPP lain

Membuat Surat Pengantar Pengiriman Data Alket

e). Kepala Seksi PDI meneliti dan menandatangani Surat Pengantar

Pengiriman Data Alat Keterangan, kemudian

mengembalikannya kepada Pelaksana Seksi PDI

f). Pelaksana Seksi PDI menyampaikan Alket beserta Surat

Pengantarnya ke Subbagian Umum untuk dikirim ke KPP

terkait melalui SOP Tata Cara Penyampaian Dokumen di KPP

3.1.7 Bagan Alur atau Flowchart

Berikut ini adalah bagan alur atau flowchart Tata Cara

penatausahaan Alat Keterangan baik dari Instansi lain maupun dari

KPP sendiri yang terjadi pada Seksi Pengolahan Data dan Informasi di

KPP Pratama Wonosari

Sumber : Data diolah

Sumber : Data diolah

3.2 Kendala yang Dihadapi

Terkait dengan pajak saat ini system pembayaran dan pelaporan pajak

menggunakan Self Assessment System. System ini merupakan system

pembayaran dan pelaporan pajak yang didasarkan pada kesadaran

masyarakat sendiri akan kewajiban membayar pajak kepada negara serta

menggiatkan akan pentingnya pajak dengan membayar dan melaporkan

pajak tepat pada waktunya. Namun, beberapa Wajib Pajak kurang mampu

memanfaatkan system ini. Salah satunya dari Wajib Pajak Orang Pribadi dan

Notaris/Pejabat Pembuat Akta Tanah (PPAT). Sehingga diperlukan

penatausahaan Alat Keterangan. Terdapat beberapa sumber data yang

digunakan untuk perekaman dan penatausahaan alat keterangan, diantaranya

data yang berasal dari Kantor Wilayah DJP D.I.Yogyakarta serta data yang

berasal dari Notaris/Pejabat Pembuat Akta Tanah (PPAT). Data yang berasal

dari Notaris/PPAT merupakan pelaporan pajak final atas jual beli maupun

pengalihan hak atas tanah dan bangunan serta kredit yang telah dibuat.

Namun, beberapa Notaris/PPAT membuat laporan bulanan PPAT yang tidak

sesuai, hal ini menyulitkan penginputan dan penatausahaan Alket di Seksi

PDI. Agar data dapat diproses seharusnya, Notaris/PPAT membuat laporan

bulanan PPAT yang sesuai dengan data penjualan, pembelian, pengalihan,

dan kredit yang dilakukan seseorang. Data tersebut harus dilengkapi alamat

Wajib Pajak dan nilai rupiah yang jelas beserta nomor akta atau nomor

agunan. Sedangkan data yang berasal dari Kanwil DJP DIY berupa

bank maupun perusahaan dengan jaminan/agunan berupa tanah, bangunan,

atau kendaraan serta nilai rupiah, nomor akta, dan alamat agunan yang jelas.

Kendala yang dialami selama proses Penatausahaan Alket di Seksi

PDI diantaranya adalah data yang dilampirkan dari seksi terkait kurang

lengkap atau terdapat nilai rupiah yang tidak sama pada satu Wajib Pajak.

Sehingga data belum dapat segera diproses. Selain itu, computer yang

digunakan untuk proses input juga sering error, sehingga menghambat

proses perekaman. Apabila computer dapat bekerja dengan baik, dalam satu

hari kerja mampu melakukan perekaman dan penatausahaan alket kurang

lebih 80 lembar Alket. Padahal jumlah Alket yang harus direkam dan

dilakukan penatausahaan berjumlah kurang lebih 50.000 data. Sedangkan

jumlah pegawai yang ada di Seksi PDI dirasa sangat kurang. Pada Seksi PDI

hanya terdapat empat orang pegawai yang terdiri dari Kepala Seksi, dua

orang pelaksana, dan satu orang operating consule. Untuk melaksanakan

prosedur kerja yang sedemikian banyak bisa jadi jumlah yang hendak

dicapai tidak dapat diselesaikan dengan segera . Karena, operating consule

yang berada di Seksi PDI memiliki tugas tersendiri terkait teknologi

informasi yang beradadi KPP Pratama Wonosari. Sedangkan,

masing-masing pelaksana memiliki tugas berbeda dimana satu orang bertugas

melakukan perekaman SPT Masa PPh Pasal 21/25, Pasal 22, Pasal 23/26,

Pasal 4 Ayat 2, dan PPN PUT sedangkan satu pelaksana lainnya melakukan

perekaman dan penatausahaan Alket.

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Kantor Pelayanan Pajak Pratama Wonosari berdasarkan Peraturan

Menteri Keuangan Pasal 52 Nomor 62/PMK.01/2009 adalah instansi

vertical Direktorat Jenderal Pajak yang berada dibawah dan

bertanggungjawab langsung kepada Kepala Kantor Wilayah DJP D.I.Y. KPP

Pratama Wonosari bertugas mengamankan penerimaan pajak dan mencapai

target penerimaan pajak diwilayah Gunungkidul yaitu terbesar ke empat di

lingkungan KANWIL DJP D.I.Y.

Seksi Pengolahan Data dan Informasi merupakan salah satu dari tujuh

Seksi yang berada di KPP Pratama Wonosari. Salah satu kegiatan yang

dilakukan di Seksi PDI pada KPP Pratama Wonosari adalah melakukan

Penatausahaan Alat Keterangan. Alat Keterangan adalah informasi berupa

hasil pemecahan data gabungan menjadi data tunggal, hasil penyalinan

informasi yang dapat dimanfaatkan sebagai data tunggal, atau hasil kegiatan

pemeriksaan, di luar struktur standar basis data. Penatausahaan Alat

Keterangan telah diatur dalam Surat Edaran Direktur Jenderal Pajak Nomor

SE-04/PJ.9/2001 tentang Pemrosesan Alat Keterangan.

Kendala yang dihadapi oleh Seksi PDI adalah kurangnya jumlah

pegawai untuk menjalankan semua prosedur kerja yang ada di Seksi PDI.

Selain itu, computer yang digunakan juga sering error, sehingga

menghambat proses bekerja. Solusi yang bisa dilakukan diantaranya

dengan cara memindahkan beberapa pegawai di Seksi lain ke Seksi PDI

atau dengan menempatkan lebih banyak pegawai On the Job Training (OJT)

di Seksi PDI.

4.2 Saran

Berikut adalah saran yang sebaiknya dilakukan mahasiswa dan instansi

sebelum pelaksanaan magang

1. Hendaknya mempersiapkan diri lebih awal agar mampu menghadapi

dunia kerja ditempat magang dengan baik

2. Hendaknya mempelajari SOP tempat magang agar benar-benar

mengetahui budaya kerja yang diterapkan

3. Bagi instansi sebaiknya memberikan arahan terlebih dahulu terhadap

peserta magang saat pertama kami masuk maupun saat penenpatan pada

DAFTAR PUSTAKA

Dokumen KPP Pratama Wonosari

Undang-undang Nomor 16 Tahun 2009 Bab I Pasal 1 (1) tentang Ketentuan

Umum dan Tata Cara Perpajakan

Peraturan Menteri Keuangan Pasal 52, 58, dan 61 Nomor 62/PMK.01/2009

tentang Organisasi dan Tata Kerja Instansi Vertical Direktorat Jenderal Pajak

Surat Edaran Direktur Jenderal Pajak Nomor SE-04/PJ.9/2001 tentang