i

OPTIMALISASI PENERIMAAN PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA

BANTAENG

RISKA 10573 03847 12

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2016

i

OPTIMALISASI PENERIMAAN PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA

BANTAENG

RISKA 10573 03847 12

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi pada Jurusan Akuntansi

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2016

ii

iv (pembimbing 2).

Evaluasi merupakan suatu usaha untuk mengukur dan memberi nilai secara objektif pencapaian hasil-hasil yang telah direncanakan sebelumnya, selanjutnya akan menjadi umpan baik pada perencanaan kembali. Optimalisasi merupakan suatu proses dimana dilakukannya suatu cara terbaik dengan adanya sanksi pajak yang diberikan kepada wajib pajak yang tidak patuh pada norma perpajakan dalam meningkatkan tingkat penerimaan pajak khususnya tanpa adanya harus mengurangi kualitas pekerjaan. Pajak merupakan sumber penerimaan yang sangat besar poteninya. Sistem pemungutan suatu Negara baik Self Assessment maupun Official Assessment sangat berpengaruh terhadap peningkatan penerimaan dana kepemerintahan tersebut.

Penelitian ini bertujun untuk mengevaluasi sistem penerimaan pajak yang di terapkan agar dapat mengoptimalkan penerimaan pajak pada kantor pelayanan pajak pratama Bantaeng yang akan diteliti. Jenis penelitian ini adalah deskriptif dengan menggunakan pendekatan kuantitatif. Penelitian ini dilakukan pada Kantor Pelayanan Pajak Pratama Bantaeng, proses pengumpulan data yang diambil berupa SOP (Standard Operating Procedures) penerimaan pajak, penerapan sistem administrasi perpajakan, Alur/Flowchart penerimaan pajak serta realisasi penerimaan pajak pada tahun 2014-2015.

Hasil penelitian menunjukkan bahwa sistem penerimaan pajak yang dilakukan oleh Kantor Pelayanan Pajak Pratama Bantaeng terhadap tingkat penerimaan pajaknya sudah optimal, karena penerapan sistem administrasi perpajakan pada Kantor Pelayanan Pajak Pratama Bantaeng sudah baik serta realisasi penerimaan pajak di tahun 2015 ini mengalami pertumbuhan yang cukup baik. Realisasi penerimaan pajak mencapai 46,22%. Jika dibandingkan dengan periode yang sama di tahun 2014, realisasi penerimaan pajak di tahun 2015 ini mengalami pertumbuhan yang cukup baik. Pertumbuhan yang tinggi ini salah satunya dipicu oleh tingginya pelunasan Surat Ketetapan Pajak Kurang Bayar (SKPKB) buah dari keberhasilan deterrent effect penegakan hukum khususnya pencegahan ke luar negeri dan penyanderaan (gijzeling) wajib pajak.

Kata Kunci: Evaluasi, Optimalisasi, dan Penerimaan Pajak.

v

“Barang siapa yang menghendaki kehidupan dunia maka wajib baginya memiliki ilmu, dan barang siapa yang menghendaki kehidupan akherat, maka wajib baginya memiliki ilmu, dan barang siapa menghendaki keduanya maka wajib

baginya memiliki ilmu”. (HR. Turmudzi)

“Jangan membanggakan apa yang kamu lakukan hari ini, sebab engkau tidak akan tahu apa yang akan diberikan esok hari”.

PERSEMBAHAN

Alhamdulillahhirabbil „alamin...

Kupersembahkan karya ini kepada

Ayahanda dan Ibunda serta saudara-saudaraku tercinta

Seiring do‟a semoga Allah SWT selalu meridhoi dan membalas Segala pengorbanan yang telah diberikan kepadaku

vi

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT. Karena Rahmat dan petunjuk-Nyalah sehingga skripsi ini dapat diselesaikan, walaupun dalam bentuk dan isi yang masih sangat sederhana.

Meskipun penulis sudah mengarahkan segala upaya dan kemampuan, namun skripsi ini masih meliputi oleh berbagai kekurangan dan bahkan masih jauh dari sempurna sebagaimana layaknya karya ilmiah. Oleh karena itu dengan segala kerendahan hati penulis mengharapkan adanya saran dan kritik yang bersifat konstruktif dari berbagai pihak demi kesempurnaan dan kemanfaatan dimasa yang akan datang.

Dalam upaya menyelesaikan skripsi ini tidak sedikit rintangan dan tantangan yang dihadapi. Namun berkat bantuan dan do’a restu berbagai pihak, akhirnya skripsi ini berhasil diselesaikan. Oleh karena itu, dengan selesainya skripsi ini maka sewajarnyalah jika penulis menyampaikan ucapan terima kasih dan penghargaan yang setinggi-tingginya, terutama kepada yang terhormat : 1. Orang tua tercinta yang selalu mendoakan saya selama melaksanakan penelitian.

2. Bapak Dr. ABD. Rahman Rahim, SE., MM. Rektor Universitas Muhammadiyah Makassar.

3. Bapak Dr. H. Mahmud Nuhung. SE,.M.A, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

vii

5. Semua dosen Fakultas Ekonomi Universitas Muhammadiyah Makassar, khususnya Dosen jurusan akuntansi yang telah mentransferkan ilmu pengetahuannya.

6. Semua pihak yang tidak bisa disebutkan satu persatu, terima kasih telah memberikan sumbangsih pemikiran dalam proses pembuatan skripsi ini.

7. Para karyawan Kantor Pelayanan Pajak Pratama Bantaeng yang telah membantu saya dalam mengumpulkan data.

8. Kepada Teman-teman di Universitas Muhammadiyah Makassar, dan sahabat- sahabatku yang telah memberikan motivasi kepada penulis selama menyelesaikan skripsi ini.

Makassar, 21 Agustus 2016

penulis

viii

HALAMAN PERSETUJUAN ………..…….. ii

HALAMAN PENGESAHAN ... iii

ABSTRAK ... iv

MOTTO ... v

KATA PENGANTAR ………..….. vi

DAFTAR ISI ………..….. viii

DAFTAR TABEL ………... x

DAFTAR GAMBAR ………..……. xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ………..………….. 1

B. Rumusan Masalah ……… 4

C. Tujuan dan Manfaat Penelitian ……….………… 5

BAB II TINJAUAN PUSTAKA A. Evaluasi dan Sistem …...………….……..…..….. 6

B. Sanksi Pajak …...………..……….. 8

C. Optimalisasi Penerimaan Pajak ………….………... 18

D. Kerangka Pikir ………..…. 26

E. Hipotesis ……….….. 27

BAB III METODE PENELITIAN A. Lokasi dan Waktu Penelitian ……… 28

B. Metode Pengumpulan Data ……….. 28

ix

A. Sejarah Singkat Perusahaan ………. 31

B. Visi dan Misi Kantor Pelayanan Pajak Pratama Bantaeng ………... 35

C. Struktur Organisasi Perusahaan ………... 36

D. Job Description ………..…… 38

E. Gambaran Pegawaian ………. 43

BAB V HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian ……… .. ….. 45

1. SOP Penerimaan Pajak ……….….. 45

2. Penerapan Sistem Administrasi Perpajakan Modern di Kantor Pelayanan Pajak Pratama Bantaeng ………. ... ….. 57

3. Alur/Flowchart Penerimaan Pajak ……… .. ….. 61

4. Realisasi Penerimaan Pajak ……….. .. ….. 65

5. Perhitungan Jumlah Target dari Realisasi Penerimaan Pajak dengan Menggunakan Metode Persentase Peningkatan ……….. ... ….. 67

B. Pembahasan ……… ... ….. 69

BAB VI PENUTUP A. Kesimpulan ……….. 73

B. Saran ………. 74

DAFTAR PUSTAKA ………... 75

x

Tabel 1.2: Ketentuan Sanksi Administrasi (Bunga 2% per bulan) ……….…. 14 Tabel 1.3: Ketentuan Sanksi Administrasi (Denda Administrasi) …………... 15 Tabel 1.4: Ketentuan Sanksi Administrasi (Kenaikan 50% dan 100%) …….. 16 Tabel 1.5: Metode Perhitungan Persentase Peningkatan ……… 30 Tabel 1.6: Tingkat Pendidikan Pegawai KPP Pratama Bantaeng ……..…... 43 Tabel 1.7: Kepangkatan Pegawai KPP Pratama Bantaeng …………..…….. 44 Tabel 1.8: Realisasi Penerimaan Pajak Akhir tahun 2015 (dalam miliar

Rupiah) ……… 66

xi

Gambar 1.2: Sanksi terhadap Pejabat ………. 17 Gambar 1.3: Kerangka Pikir ………... 27 Gambar 1.4: Struktur Organisasi ……… 38 Gambar 1.5: Tata Cara Pemprosesan dan Penatausahaan Dokumen

Masuk di Seksi PDI ………... 48 Gambar 1.6: Tata Cara Penyusunan Rencana Penerimaan Pajak

Berdasarkan Potensi Pajak, Perkembangan Ekonomi dan

Keuangan ………. 51 Gambar 1.7: Alur Penerimaan Negara ………. 62 Gambar 1.8: Flowchart Penerimaan Pajak ……… 63

BAB I PENDAHULUAN

A. Latar Belakang

Pajak sebenarnya sudah dikenal dan dipraktekkan sejak zaman kerajaan- kerajaan. Pada masa itu rakyat diwajibkan untuk mnyerahkan upeti kepada raja yang besarnya sudah ditentukan. Pemungutan pajak atau upeti ini terus berlanjut hingga zaman penjajahan Belanda. Bahkan setelah Indonesia merdeka, pajak diterapkan dan dipunguti setiap tahun oleh pemerintah yang berkuasa.

Pembangunan Indonesia pajak memegang peranan penting, sehingga tidak mengherankan ketika pemerintah kemudian membuat aturan yang diharapkan mampu menambah penerimaan pajak negara. Penerimaan negara disektor pajak terus meningkat daari tahun ke tahun, sebagai upaya bangsa kita untuk melepaskan diri dari ketergantungan kepada bantuan luar.

Pajak merupakan bagian yang cukup potensial sebagai penerimaan negara maupun daerah. Pajak yang dikelola pemerintah pusat merupakan sumber penerimaan negara di dalam APBN, sedangkan pajak yang dikelola pemerintah daerah merupakan sumber penerimaan daerah di dalam APBD. Pemerintah memiliki peranan penting dalam kehidupan ekonomi suatu negara. Pemerintah harus melakukan pengendalian terhadap kondisi yang tengah terjadi dan mengevaluasinya kemudian merancang suatu aturan untuk membuat perekonomian menjadi lebih baik. Dalam melaksanakan kegiatannya, negara memerlukan adanya aliran dana untuk menjalankan roda pemerintahan. Dana yang diperoleh dari beberapa sektor penerimaan APBN akan digunakan untuk

1

keberlangsungan atau pengeluaran negara, baik itu pengeluaran rutin maupun pengeluaran pembangunan. Sektor pendapatan terbesar dalam pos APBN berasal dari penerimaan pajak yang masih potensial untuk terus ditingkatkan penerimaannya. Pemerintah haru memiliki menajemen yang baik dalam mengelola sumber dana yang telah diperoleh dari sektor pajak agar penggunaannya berjalan efektif dan efisien sehingga tidak terjadi penyalahgunaan.

Usaha meningkatkan penerimaan negara disektor pajak mempunyai banyak kendala yaitu, antara lain tingkat kepatuhan wajib pajak yang masih rendah, sehingga wajib pajak berusaha untuk membayar kewajiban pajaknya lebih kecil dari yang seharusnya dan juga masih banyak wajib pajak yang tidak melaporkan dan membayarkan pajaknya.

Salah satu kendala yang dapat menghambat keefektifan pengumpulan pajak adalah kepatuhan wajib pajak (tax compliance). Kepatuhan wajib pajak dapat didefinisikan sebagai suatu sikap atau perilaku seorang wajib pajak yang melaksanakan semua kewajiban perpajakannya dan menikmati semua hak perpajakannya sesuai dengan ketentuan peraturan perundangan yang berlaku.

Agar target pajak tercapai, perlu ditumbuhkan secara terus menerus kesadaran dan kepatuhan masyarakat untuk memenuhi kewajiban perpajakan. Kesadaran perpajakan timbul dari dalam diri wajib pajak sendiri, tanpa memperhatikan adanya sanksi perpajakan. Sedangkan kepatuhan perpajakan timbul karena mengetahui adanya sanksi perpajakan. Meskipun demikian, dalam praktek sulit untuk membedakan apakah wajib pajak yang memenuhi kewajiban perpajakannya dimotivasi oleh kesadaran atau kepatuhan perpajakan.

Salah satu faktor yang menyebabkan penerimaan pajak yang sulit tercapai yaitu kepatuhan wajib pajak yang rendah itu dibuktikan karena masyarakat selaku wajib pajak lupa, atau bahkan mungkin mengabaikan kewajibannya untuk membayar pajak, khususnya pajak penghasilan orang pribadi. Terlebih ditengah perubahan pandangan masyarakat terhadap seluruh aspek penyelenggaraan pemerintahan, serta berbagai situasi yang muncul serta memberikan kesan negatif terkait masalah perpajakan (Aceng HM Fikri, 2012).

Sanksi merupakan hukuman negatif kepada orang yang melanggar peraturan, sehingga dapat dikatakan bahwa sanksi perpajakan adalah hukuman negatif kepada orang yang melanggar peraturan dengan cara membayar uang.

Undang-undang dan peraturan secara garis besar berisikan hak dan kewajiban, tindakan yang diperkenankan dan tidak diperkenankan oleh masyarakat. Agar undang-undang dan peraturan tersebut dipatuhi, maka harus ada sanksi bagi pelanggarnya, demikian halnya untuk hukum pajak. Dalam undang-undang perpajakan dikenal dua macam sanksi, yaitu sanksi administrasi dan sanksi pidana. Sanksi administrasi dapat berupa bunga, denda, dan kenaikan.

Sanksi perpajakan merupakan pemberian sanksi bagi wajib pajak yang tidak memenuhi kewajibannya sesuai dengan ketentuan peraturan perundang- undangan perpajakan yang berlaku. Terdapat undang-undang yang mengatur tentang ketentuan umum dan tata cara perpajakan. Agar peraturan perpajakan dipatuhi, maka harus ada sanksi perpajakan bagi para pelanggarnya. Wajib pajak akan memenuhi kewajiban perpajakannya bila memandang bahwa sanksi perpajakan akan lebih banyak merugikannya (Nugroho, 2006).

Banyaknya kasus sengketa perpajakan, kerugian-kerugian yang terjadi karena denda dan sanksi administrasi perpajakan adalah akibat dari kurang mampunya wajib pajak mengelola kewajiban perpajakannya. Disamping itu, hilangnya kesempatan untuk melakukan efisiensi pengeluaran dengan meminimalkan pembayaran pajak tanpa melanggar peraturan perpajakan, menyebabkan hilanganya potensi ekonomi. Maka dari itu penilaian terhadap kemampuan perusahaan dalam mengelola kewajiban perpajakannya menjadi sangat penting dan strategis dalam operasi perusahaan yang ekonomis, efisien, dan efektif dalam mencapai tujuannya, dalam buku Bayangkara (2015:357).

Berdasrkan uraian tersebut diatas, maka penulis merasa tertarik untuk melakukan penelitian dengan judul: “Evaluasi Sistem Penerimaan Pajak dalam Upaya Optimalisasi Penerimaan Pajak pada Kantor Pelayanan Pajak Pratama Bantaeng”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah di kemukakan di atas yang menjadi rumusan masalah dalam penelitian ini yaitu: “Apakah Sistem Penerimaan Pajak yang Diterapkan dapat Mengoptimalkan Penerimaan Pajak pada Kantor Pelayanan Pajak Pratama Bantaeng”?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Penelitian ini bertujun untuk mengevaluasi sistem penerimaan pajak yang di terapkan agar dapat mengoptimalkan penerimaan pajak pada kantor pelayanan pajak pratama Bantaeng.

2. Manfaat Penelitian

Adapun manfaat penelitian yang diharapkan dapat dicapai yaitu:

a. Bagi peneliti, dapat menambah pengetahuan dibidang tersebut khususnya pada sistem penerimaan pajak dalam upaya mengoptimalkan penerimaan pajak untuk memenuhi sebagian dari syarat guna mencapai gelar sarjana ekonomi, dan untuk mensyi’arkan nilai-nilai ajaran Islam pada masyarakat.

b. Bagi perusahaan, hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dan pengambilan keputusan pada Kantor Pelayanan Pajak Pratama Bantaeng.

c. Bagi masyarakat dan almamater, dapat menambah pengetahuan mengenai sistem penerimaan pajak dalam mengoptimalkan penerimaan pajak sehingga menggunakan jasa perpajakan dan juga dapat dijadikan referensi untuk penelitian berikutnya yang lebih baik lagi bagi civitas Universitas Muhammadiyah khususnya Fakultas Ekonomi dan Bisnis jurusan Prodi Akuntansi.

BAB II

TINJAUAN PUSTAKA

A. Evaluasi dan Sistem

1. Definisi Evaluasi

Evaluasi menurut kamus bahasa Indonesia kontemporer berarti penilaian, perkiraan, atau kegiatan dengan sungguh-sungguh mengamati, mengoreksi, menimbang baik buruknya suatu masalah dengan dasar tertentu kemudian memberi penghargaan seberapa besar bobotnya, kualitasnya atau kemampuannya.

Evaluasi adalah suatu usaha untuk mengukur dan memberi nilai secara objektif pencapaian hasil-hasil yang telah direncanakan sebelumnya, selanjutnya akan menjadi umpan baik pada perencanaan kembali. Evaluasi juga merupakan bagian dari sistem manajemen yaitu perencanaan, organisasi, pelaksanaan, monitoring, dan evaluasi.

Definisi yang lebih luas dikemukakan oleh dua orang ahli lain, yakni Cronbach dan Stufflebeam. Tambahan definisi tersebut adalah bahwa proses evaluasi bukan sekadar mengukur sejauh mana tujuan tercapai, tetapi digunakan untuk membuat keputusan.

Dari definisi evaluasi di atas dapat ditarik kesimpulan bahwa evaluasi adalah penerapan prosedur ilmiah yang sistematis untuk menilai rancangan, selanjutnya menyajikan informasi dalam rangka pengambilan keputusan terhadap implementasi dan efektiditas suatu program.

6

Evaluasi meliputi mengukur dan menilai yang digunakan dalam rangka pengambilan keputusan. Hubungan antara pengukuran dan penilaian saling berkaitan. Mengukur pada hakikatnya adalah membandingkan sesuatu dengan atau atas dasar ukuran atau kriteria tertentu (meter, kilogram, takaran dan sebagainya), pengukuran bersifat kuantitatif. Penilaian berarti menilai sesuatu.

Sedangkan menilai itu mengandung arti, mengambil keputusan terhadap sesuatu yang berdasarkan pada ukuran baik atau buruk, sehat atau sakit, pandai atau bodoh dan sebagainya. Dan penilaian bersifat kualitatif. Hal ini sejalan dengan apa yang dikemukakan oleh Suharsimi Arikunto (2013:3) bahwa mengukur adalah membandingkan sesuatu dengan satu ukuran (bersifat kuantitatif), menilai adalah mengambil suatu keputusan terhadap sesuatu dengan ukuran baik buruk (bersifat kualitatif), dan evaluasi meliputi kedua langkah di atas, yakni mengukur dan menilai.

2. Definisi Sistem

Setiap sistem akan lebih dapat dipahami jika dipandang sebagai suatu keseluruhan yang terdiri dari bagian-bagian yang saling berkaitan. Dengan adanya sistem, maka kegiatan operasional perusahaan diharapkan berjalan lancar dan terkoordinir sehingga dapat mencapai hasil yang diharapkan. Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu. Sistem diciptakan untuk menangani sesuatu yang berulang kali atau yang secara rutin terjadi.

B. Sanksi Pajak

1. Definisi Sanksi

Sanksi adalah suatu tindakan berupa hukuman yang diberikan kepada orang yang melanggar peraturan. Peraturan atau undang-undang merupakan rambu- rambu bagi seseorang untuk melakukan sesuatu mengenai apa yang harus dilakukan dan apa yang seharusnya tidak dilakukan.

Sanksi perpajakan merupakan pemberian sanksi bagi wajib pajak yang tidak memenuhi kewajibannya sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku.

Menurut Mardiasmo (2011:59), sanksi perpajakan marupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ ditaati/ dipatuhi. Atau bisa dengan kata lain sanksi perpajakan merupakan alat pencegah agat wajib pajak tidak melanggar norma perpajakan.

2. Sanksi-sanksi yang Terdapat dalam Perpajakan

Terdapat Undang-undang yang mengatur tentang ketentuan umum dan tata cara perpajakan. Agar peraturan perpajakan dipatuhi, maka harus ada sanksi perpajakan bagi para pelanggarnya. Ancaman terhadap pelanggaran suatu norma perpajakan ada yang diancam dengan sanksi adminitrasi saja, ada yang diancam dengan sanksi pidana saja, dan ada pula yang diancam dengan sanksi administrasi dan sanksi pidana.

Perbedaan sanksi administrasi dan sanksi pidana dalam Mardiasmo (2011) adalah:

“Sanksi administrasi merupakan pembayaran kerugian kepada negara, khususnya yang berupa bunga dan kenaikan. Sedangkan sanksi pidana merupakan siksaan atau penderitaan. Merupakan suatu alat terakhir atau benteng hukum yang digunakan fiskus agar norma perpajakan dipatuhi”.

Menurut ketentuan dalam undang-undang perpajakan ada tiga macam sanksi administrasi, yaitu berupa denda bunga dan kenaikan.

Pandangan tentang sanksi perpajakan tersebut diukur dengan indikator sebagai berikut.

(1) Sanksi pidana yang dikenakan bagi pelanggar aturan pajak cukup berat.

(2) Sanksi administrasi yang dikenakan bagi pelanggar aturan pajak sangat ringan.

(3) Pengenaan sanksi yang cukup berat merupakan salah satu sarana untuk mendidik wajib pajak.

(4) Sanksi pajak harus dikenakan kepada pelanggarnya tanpa toleransi.

(5) Pengenaan sanksi atas pelanggaran pajak dapat dinegosiasikan.

3. Ketentuan Sanksi Pidana dan Sanksi Administrasi

Berikut ketentuan dari sanksi pidana dan sanksi administrasi dalam Mardiasmo, MBA., AK (2011), yaitu:

a. Ketentuan Sanksi Pidana

Menurut ketentuan dalam undang-undangperpajakan ada 3 macam sanksi pidana, yaitu:

1. Denda pidana

Berbeda dengan sanksi berupa denda administrasi yang hanya diancam/

dikenakan kepada wajib pajak yang melanggar ketentuan peraturan perpajakan sanksi berupa denda pidana selain dikenakan kepada wajib pajak ada juga yang diancankan kepada pejabat pajak atau kepada pihak ketiga yang melanggar norma. Denda pidana dikenakan kepada tindak pidana yang bersifat pelanggaran meupun bersifat kejahatan.

2. Pidana kurungan

Pidana kurungan hanya diancamkan kepada tindak pidana yang bersifat pelanggaran. Dapat ditunjukkan kepada wajib pajak, dan pihak ketiga.

Karena pidana kurungan diancamkan kepada si pelanggar norma itu ketentuannya sama dengan yang diancamkan dengan denda pidana, maka masalahnya hanya ketentuan mengenai denda pidana sekian itu diganti dengan pidana kurungan selama-lamanya sekian.

3. Pidana penjara

Pidana penjara sama hanya pidana kurungan, merupakan hukuman perampasan kemerdekaan. Pidana penjara diancamkan terhadap kejahatan. Ancaman pidana penjara tidak ada yang ditunjukan kepada pihak ketiga, adanya kepada pejabat dan kepada wajib pajak.

Ketentuan mengenai sanksi pidana di bidang perpajakan diatur/ditetapkan dalam UU No. 6 Tahun 1983 sebagaimana telah diubah terakhir dengan UU No.

28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan dan UU No.

12 Tahun 1985 sebagaimana telah diubah dengan UU No. 12 Tahun 1994 tentang

Pajak Bumi dan Bangunan.

Tabel 1.1

Ketentuan Sanksi Pidana Yang dikenakan

sanksi pidana Norma Sanksi Pidana

I. Setiap orang 1. Kealpaan tidak

menyampaikan SPT atau menyampaikan SPT tetapi tidak benar/lengkap atau melampirkan keterangan yang tidak benar.

2. Sengaja tidak

menyampaikan SPT, tidak meminjamkan pembukuan, catatan atau dokumen lain, dan hal-hal lain

sebagaimana dimaksud dalam pasal 39 KUP.

Didenda paling sedikit 1 kali jumlah pajak

terutang yang tidak atau kurang dibayar dan paling banyak 2 kali jumlah pajak terutang yang tidak atau kurang dibayar, atau dipidana kurungan paling singkat 3 bulan atau paling lama 1 tahun.

Pidana penjara paling singkat 6 bulan dan paling lama 6 tahun dan denda paling sedikit 2 kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4 kali jumlah pajak terutang yang tidak atau kurang dibayar.

Yang dikenakan

sanksi pidana Norma Sanksi Pidana

3. Melakukan percobaan untuk melakukan tindak pidana menyalahgunakan atau menggunakan tanpa hak Nomor Pokok Wajib Pajak atau Pengukuhan Pengusaha Kena Pajak sebagaimana, atau menyampaikan SPT dan/atau keterangan isinya tidak benar atau tidak lengkap, dalam rangka mengajukan permohonan restitusi atau melakukan kompensasi pajak atau pengkreditan pajak.

4. Sengaja tidak

menyampaikan SPOP atau

Pidana tersebut ditambahan 1 kali menjadi 2 kali sanksi pidana apabila seseorang melakukan lagi tindak pidana dibidang

perpajakan sebelum lewat 1 tahun, terhitung sejak seleseinya menjalani pidana penjara yang dijatuhkan.

Pidana penjara paling singkat 6 bulan dan paling lama 2 tahun dan denda paling sedikit 2 kali jumlah restitusi yang dimohonkan dan/atau kompensasi atau pengkreditan yang dilakukan dan paling banyak 4 kali jumlah restitusi yang

dimohonkan dan/atau kompensasi atau pengkreditan yang dilakukan.

Pidana kurungan selama- lamanya 6 bulan dan

Yang dikenakan

sanksi pidana Norma Sanksi Pidana

menyaikan SPOP tetapi isinya tidak benar

sebagaimana dimaksudkan dalam pasal 24 UU PBB.

5.Dengan sengaja tidak menyampaikan SPOP, memperlihatkan atau meminjankan surat atau dokumen palsu, dan hal-hal lain sebagaimana diatur dalam pasal 25 (1) UU PBB.

setinggi-tingginya 2 kali jumlah pajak terutang.

a. Pidana selama-lamanya 2 tahun dan denda setinggi-setinggi 5 kali jumlah pajak yang terutang.

b. Sanksi (a) dilipat duakan jika sebelum lewat satu tahun terhitung sejak selesainya menjalani sebagian/seluruh pidana yang dijatuhkan

melakukan tindak pidana lagi.

II. Pejabat Kealpaan tidak memenuhi kewajiban merahasiakan sebagaimana dimaksud dalam pasal 34 KUP (tindak

pelanggaran).

Sengaja tidak memenuhi kewajiban merahasiakan hal sebagaimana dimaksudkan dalam pasal 34 UU KUP (tindak kejahatan).

Pidana kurungan selama- lamanya 1 tahun dan denda setinggi-tingginya Rp.25.000.000,- (dua puluh lima juta rupiah).

Pidana penjara selama- lamanya 2 tahun dan denda setinggi-tingginya Rp.50.000.000,- (lima puluh juta rupiah).

Yang dikenakan

sanksi pidana Norma Sanksi Pidana

III. Pihak Ketiga Sengaja tidak memperlihatkan atau tidak meminjamkan surat atau dokumen lainnya dan tidak menyampaikan keterangan yang diperlukan sebagaimana dimaksud dalam pasal 25 (1) huruf d dan e UU PBB.

Pidana kurungan selama- lamanya 1 tahun atau denda setinggi-tingginya Rp.2.000.000,- ( dua juta rupiah).

Sumber: Mardiasmo (2011).

b. Ketentuan Sanksi Administrasi 1) Bunga 2% per bulan

Tabel 1.2

Ketentuan Sanksi Administrasi (Bunga 2% per bulan)

No. Masalah Cara

Membayar/Menagih 1 Pembetulan sendiri SPT (SPT tahunan atau

SPT masa) tetapi belum diperiksa.

SSP/SPT

2 Dari penelitian rutin:

PPH pasal 25 tidak/kurang bayar.

PPH pasal 21, 22, 23, dan 26 serta PPn yang terlambat dibayar.

SKPKB, SPT, SKPKBT tidak/kurang dibayar atau terlambat dibayar.

SPT salah tulis/salah hitung.

SSP/SPT SSP/SPT

SSP/SPT

SSP/SPT 3 Dilakukan pemeriksaan, pajak kurang dibayar SSP/SPKB

No. Masalah Cara

Membayar/Menagih (maksimum 24 bulan).

4 Pajak diangsur/ditunda; SKPKB, SKKPP, SPT.

SSP/SPT

5 SPT tahunan PPh ditunda, pajak kurang dibayar.

SSP/SPT

Sumber: Mardiasmo (2011).

2) Denda Administrasi

Tabel 1.3

Ketentuan Sanksi Administrasi (Denda Administrasi)

No. Masalah Cara

Membayar/Menagih 1 Tidak terlambat memasukkan/menyampaikan

SPT.

SPT ditambah Rp.100.000,- atau Rp.500.000,- atau Rp.1.000.000,- 2 Pembetulan sendiri, SPT tahunan atau SPT

masa tetapi belum disidik.

SSP ditambah 150%.

3 Khusus PPN:

a. Tidak melaporkan usaha.

b. Tidak membuat/mengisi faktur.

c. Melanggar larangan membuat faktur (PKP yang tidak dikukuhkan).

SSP/SPKPB (ditambah 2% denda dari dasar pengenaan).

4 Khusus PBB:

a. SPT, SKPKB tidak/kurang bayar atau

SPT+denda 2%

(maksimum 24 bulan).

No. Masalah Cara

Membayar/Menagih terlambat dibayar.

b. Dilakukan pemeriksaan, pajak kurang dibayar.

SKPKB+denda

administrasi dari selisih pajak yang terutang.

Sumber: Mardiasmo (2011).

3) Kenaikan 50% dan 100%

Tabel 1.4

Ketentuan Sanksi Administrasi (Kenaikan 50% dan 100%)

No. Masalah Cara Menagih

1 Dikeluarkan SKPKB dengan perhitungan secara jabatan:

a. Tidak memasukkan SPT:

1. SPT tahunan (PPh 29).

2. SPT tahunan (PPh 21,23,26 dan PPN).

b. Tidak menyelenggarakan pembukuan sebagaimana dimaksud dalam pasal 28 KUP.

c. Tidak memperlihatkan buku/dokumen, tidak memberi keterangan, tidak memberi bantuan guna kelancaran pemeriksaan, sebagaimana dimaksud pasal 29.

SKPKB ditambah kenaikan 50%.

SKPKB ditambah kenaikan 100%.

SKPKB

50% PPh pasal 29

100% PPh pasal 21, 23, 26 dan PPN.

SKPKB

50% PPh pasal 29

100% PPh pasal 21, 23, 26 dan PPN.

2 Dikeluarkan SKPKBT karena: ditemukan data baru, data semula yang belum terungkap setelah dikeluarkan SKPKB.

SKPKBT 100%

No. Masalah Cara Menagih 3 Khusus PPN:

Dukeluarkan SKPKB karena pemeriksaan, dimana PKP tidak seharusnya mengkompensasi selisih lebih, menghitung tarif 0% diberi restitusi pajak.

SKPKBT 100%

Sumber: Mardiasmo (2011).

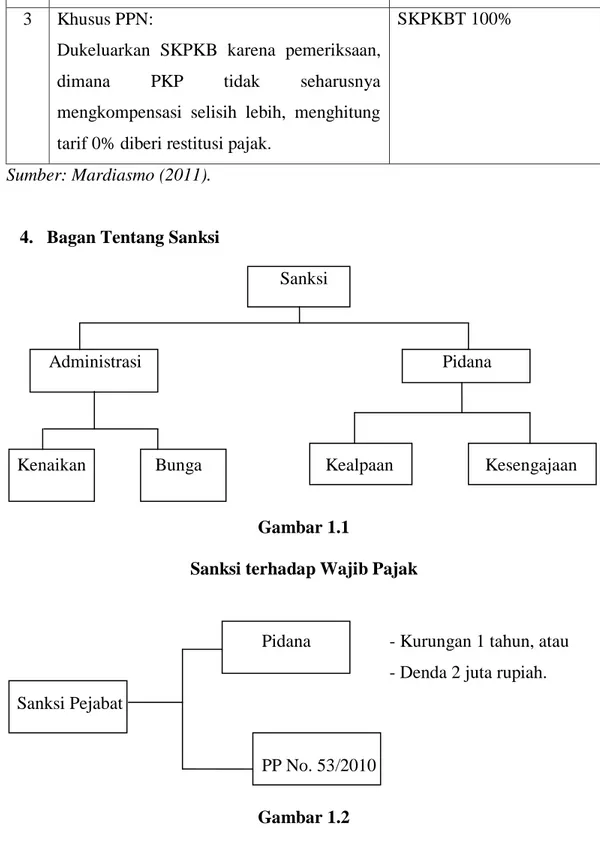

4. Bagan Tentang Sanksi

Sanksi

Administrasi Pidana

Kenaikan Bunga Kealpaan Kesengajaan

Gambar 1.1

Sanksi terhadap Wajib Pajak

Pidana - Kurungan 1 tahun, atau - Denda 2 juta rupiah.

Sanksi Pejabat

PP No. 53/2010

Gambar 1.2 Sanksi terhadap Pejabat Sumber: Mardiasmo (2011).

C. Optimalisasi Penerimaan Pajak

1. Definisi Optimalisasi

Optimalisasi berasal dari kata dasar optimal yang berarti yang terbaik. Jadi optimalisasi adalah dimana suatu proses yang dilakukan dengan cara terbaik dengan adanya sanksi pajak yang diberikan kepada wajib pajak yang tidak patuh pada norma perpajakan dalam meningkatkan tingkat penerimaan pajak khususnya tanpa adanya harus mengurangi kualitas pekerjaan.

2. Definisi Penerimaan

Pembangunan yang telah dilaksanakan dinegara kita tidak lepas dari peran aktif dari pajak, karena sector pajak telah menjadi penerimaan bagi Negara yang cukup kompoten. Penerimaan atau pendapatan adalah suatu hasil yang ingin dicapai oleh setiap perusahaan secara optimal.

Penerimaan pajak dapat diartikan sebagai penerimaan pemerintah yang dalam arti seluas-luasnya adalah mulai dari penerimaan dalam dan luar negeri Penerimaan pajak dipandang sebagai bagian yang sangat penting dalam penerimaan Negara, karena disamping cepat daan rendah biayanya. Pajak merupakan sumber penerimaan yang sangat besar poteninya. Sistem pemungutan suatu Negara baik Self Assessment maupun Official Assessment sangat berpengaruh terhadap peningkatan penerimaan dana kepemerintahan tersebut.

Menurut Mohammad Zain (2005), Penerimaan pajak merupakan gambaran partisipasi masyarakat dalam pembiayaan penyelenggaraan pemerintah dan pembangunan Negara. Apabila kontribusi peneriman pajak semakin besar

terhadap pembangunan, hal tersebut berarti bahwa pajak yang telah dipungut dari masyarakat akan dikembalikan secara tidak langsung kepada masyarakat dalam bentuk penyediaan sarana dan prasarana publik, menyediakan lapangan kerja, memberikan rasa aman dan nyaman.

Sedangkan menurut H. Simanjuntak Timbul dan Mukhlis Imam (2012:30) adalah Penerimaan Negara dari pajak merupakan salah satu komponen penting dalam rangka kemandirian pembiayaan pembangunan.

Dalam system penerimaan Negara, pajak mempunyai dua fungsi yang melekat dalam system pepajakan yaitu:

a. Fungsi Budgetair

Yaitu fungsi untuk menghimpun dana dari masyarakat bagi kas Negara untuk membiayai kegiatan pemerintahan. Pajak sebgai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya. Fungsi ini pada hakikatnya merupakan fungsi utama sebagai mana batasan yang diberikan para ahli. Pada beberapa Negara berkembang terlihat indikasi kuat bahwa penggunaan dana yang diperoleh melalui pajak tidak hanya diperuntukan bagi penyelenggaraan pemerintahan. Oleh karena itu maka sasaran utama dalam pemungutan pajak adalah penerimaan kas Negara.

b. Fungsi Mengatur

Dimana dengan fungsi ini diharapkan system perpajakan yang diterapkan tidak akan menimbulkan pertentangan dengan kebijaksanaan Negara dalam bidang ekonomi dan sosial. Pajak sebgai alat untuk mengukur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan

ekonomi. Pajak digunakan sebagai sarana untuk mencapai tujuan tertentu dan bila perlu berubah susunan pendapatan dan kekayaan Negara.

Untuk mencapai optimalisasi penerimaan pajak, maka pihak fiskus dan wajib pajak harus mempunyai kesadaran dalam menjalankan hak dan kewajibannya. Dengan demikian baik fiskus dan membayar pajak akan memahami mengenai pentingnya peranan mereka masing-masing. Kondisi perpajakan yang menuntut keikutsertaan aktif Wajib Pajak dalam menyelenggarakan perpajakannya membutuhkan kepatuhan Wajib Pajak yang tinggi. Yaitu, kepatuhan dalam pemenuhan kewajiban perpajakan yang sesuai dengan kebenarannya. Karena semakin besar pekerjaan dalam pemenuhan kewajiban perpajakan itu dilakukan oleh wajib pajak, bukan fiskus selalu pemungut pajak. Sehingga kepatuhan diperlukan dalam self assessment system, dengan tujuan dapat meningkatkan pendapatan pajak yang optimal.

Adapun indikator dari penerimaan pajak yaitu:

a. Peran penerimaan pajak sangat penting bagi kemandirian pembangunan.

b. Peningkatan penerimaan pajak memegang peranan strategis karena akan meningkatkan kemandirian pembiayaan pemerintah.

c. Sumber utama penerimaan Negara yaitu berasal dari pajak.

d. Kerjasama fiskus dan wajib pajak diperlukan dalam meningkatkan penerimaan pajak dimasa yang akan datang.

3. Definisi Pajak

Pajak (dari bahasa Latin taxo; "rate") adalah iuran rakyat kepada negara berdasarkan undang-undang, sehingga dapat dipaksakan, dengan tidak mendapat balas jasa secara langsung.

Ada berbagai macam definisi tentang pajak yang dikemukakan, salah satunya menurut Adriani dalam Priantara (2012:2) mengatakan bahwa: “pajak adalah iuran masyarakat kepada Negara (yang dapat dipaksakan) yang terutang oleh wajib membayarnya menurut peraturan-peraturan umum (Undang-Undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas Negara untuk menyelenggarakan pemerintahan”.

Menurut Charles E.McLure, pajak adalah kewajiban finansial atau retribusi yang dikenakan terhadap wajib pajak (orang pribadi atau Badan) oleh Negara atau institusi yang fungsinya setara dengan negara yang digunakan untuk membiayai berbagai macam pengeluaran publik.

Definisi atau pengertian pajak menurut Rochmat Soemitro, dalam Mardiasmo, (2011:1): “Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Definisi tersebut kemudian dikoreksinya yang berbunyi sebagai berikut: Pajak adalah peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public

investment.

Undang-undang No.28 Tahun 2007 Tentang Perubahan Ketiga atas Undang- undang No.6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) bahwa: “pajak adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- undang dengan tidak mendapatkan imbalan seara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Dari berbagai definisi yang diberikan terhadap pajak, baik pengertian secara ekonomis (pajak sebagai pengalihan sumber dari sektor swasta ke sektor pemerintah) atau pengertian secara yuridis (pajak adalah iuran yang dapat dipaksakan) dapat ditarik kesimpulan tentang unsur-unsur yang terdapat pada pengertian pajak, antara lain sebagai berikut:

a. Pajak dipungut berdasarkan undang-undang. Asas ini sesuai dengan perubahan ketiga UUD 1945 pasal 23A yang menyatakan, "pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dalam undang-undang."

b. Tidak mendapatkan jasa timbal balik (kontraprestasi perseorangan) yang dapat ditunjukkan secara langsung. Misalnya, orang yang taat membayar pajak kendaraan bermotor akan melalui jalan yang sama kualitasnya dengan orang yang tidak membayar pajak kendaraan bermotor.

c. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan.

d. Pemungutan pajak dapat dipaksakan. Pajak dapat dipaksakan apabila wajib pajak tidak memenuhi kewajiban perpajakan dan dapat dikenakan sanksi sesuai peraturan perundang-undangan.

e. Selain fungsi budgeter (anggaran) yaitu fungsi mengisi Kas Negara/Anggaran Negara yang diperlukan untuk menutup pembiayaan penyelenggaraan pemerintahan, pajak juga berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan negara dalam lapangan ekonomi dan sosial (fungsi mengatur/regulatif).

Dari definisi tersebut, dapat disimpulkan bahwa pajak memiliki unsur- unsur:

a. Iuran dari rakyat kepada negara

Yang berhak memungut pajak hanyalah negar. Iuran tersebut berupa uang (bukan barang).

b. Undang-undang

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

c. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

d. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran- pengeluaran yang bermanfaat bagi masyarakat luas.

Berdasarkan pengertian pajak di atas maka ciri-ciri pajak adalah sebagai berikut:

a. Pajak sebagai suatu kewajiban untuk menyerahkan sebagian kekayaan kepada negara, baik pusat maupun daerah.

b. Peralihan kekayaan dari rakyat kepada negara, untuk membiayai pengeluaran rutin.

c. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah.

d. Tanpa memperoleh imbalan langsung maupun tidak langsung.

4. Teori-teori yang Mendukung Pemungutan Pajak

Terdapat beberapa teori yang menjelaskan atau memberikan justifikasi pemberian hak kepada negara untuk memungut pajak. Teori-teori tersebut antara lain adalah:

a. Teori Asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya. Oleh karena itu rakyat harus membayar pajak yang diibaratkan sebagai suatu premi asuransi karena memperoleh jaminan perlindungan tersebut.

b. Teori Kepentingan

Pembagian beban pajak kepada rakyat didasarkan pada kepentingan (misalnya perlindungan) masing-masing orang. Semakin besar kepentingan seseorang terhadap negara, makin tinggi pajak yang harus dibayar.

c. Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak harus dibayar sesuai dengan daya pikul masing-masing orang. Untuk mengukur daya pikul dapat digunakan 2 pendekatan yaitu:

Unsur objektif, dengan melihat besarnya penghasilan atau kekayaan yang dimiliki oleh seseorang.

Unsur subjektif, dapat memperhatikan besarnya kebutuhan materiil

yang harus dipenuhi.

d. Teori Bakti

Dasar keadilan pemungutan pajak terletak pada hubungan rakyat dengan negaranya. Sebagai warga negara yang berbakti, rakyat harus selalu menyadari bahwa pembayaran pajak adalah sebagai suatu kewajiban.

e. Teori Asas Daya Beli

Dasar keadilan terletak pada akibat pemungutan pajak. Maksudnya memungut pajak berarti menarik daya beli dari rumah tangga masyarakat untuk rumah tangga negara. Selanjutnya negara akan menyalurkannya kembali ke masyarakat dalam bentuk pemeliharaan kesejahteraan masyarakat. Dengan demikian kepentingan seluruh masyarakat lebih diutamakan.

5. Tarif Pajak

Tarif pajak didefinisikan sebagai suatu angka tertentu yang digunakan sebagai dasar perhitungan pajak. Ada 4 macam tarif pajak, yaitu (Mardiasmo, 2011):

1. Tarif Sebanding/Proporsional

Yaitu tarif berupa persentase tetap, terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang proporsional terhadap besarnya nilai yang dikenai pajak.

2. Tarif Tetap

Yaitu tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang tetap.

3. Tarif Progresif

Yaitu persentase tarif yang digunakan semakin besar bila jumlah yang dikenai pajak semakin besar, menurut kenaikkan persentase tarifnya.

Menurut kenaikkan persentase tarifnya, tarif progresif dibagi:

a. Tarif progresif progresif : kenaikan persentase semakin besar b. Tarif progresif tetap : kenaikkan persentase tetap

c. Tarif progresif degresif : kenaikkan persentase semakin kecil 4. Tarif Degresif

Yaitu persentase tarif yang digunakan semakin kecil bila jumlah yang dikenai pajak semakin besar.

D. Kerang Pikir

Pajak yang menjadi sumber penerimaan bagi Negara, mengikut perkembangan kehidupan sosial dan ekonomi Negara serta masyarakat dari Negara tersebut. Tuntutan akan peningkatan penerimaan, penyesuaian struktur perpajakan dan penyehatan ekonomi menjadi alasan dari waktu kewaktu dilakukan reformasi perpajakan yaitu perubahan yang mendasar disegala aspek

perpajakan. Untuk mencapai optimalisasi penerimaan pajak, maka pihak fiskus dan wajib pajak harus mempunyai kesadaran dalam menjalankan hak dan kewajibannya.

Untuk lebih jelasnya kerangka pemikiran ini dapat digambarkan sebagai

berikut: KPP Pratama Bantaeng

Penerimaan pajak

Sanksi pajak

Optimalisasi tingkat Penerimaan pajak

Gambar 1.3 Kerangka Pikir

E. Hipotesis

Diduga bahwa sistem penerimaan pajak yang dilakukan oleh Kantor Pelayanan Pajak Pratama Bantaeng sudah dapat mengoptimalkan penerimaan pajak.

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Penelitian ini akan dilaksanakan di Kantor Pelayanan Pajak Pratama Bantaeng, jalan A. Mannappiang, Bantaeng dan diperkirakan selama dua bulan mulai dari bulan April hingga Mei 2016.

B. Metode Pengumpulan Data

Adapun metode pengumpulan data dalam penelitian ini sebagai berikut:

1.Penelitian pustaka (library research), yaitu pengumpulan data dengan cara menelaah berbagai buku literatur dan bahan pustaka lainnya yang berkaitan dengan yang dibahas.

2.Penelitian Lapangan (Field Research) yaitu penelitian yang dilaksanakan dengan cara mengunjungi objek yang akan diteliti guna mengumpulkan data-data yang diperlukan, yaitu dengan cara sebagai berikut :

a. Observasi, ialah melakukan pengamatan secara langsung pada obyek penelitian dan mengumpulkan data yang diperlukan.

b. Wawancara, ialah melakukan tanya jawab dengan pimpinan dan karyawan perusahaan yang diteliti dalam mendapatkan data yang diperlukan.

c. Dokumentasi, melakukan review terhadap dokumen-dokumen instansi yang relevan, serta mempelajari referensi yang terkait dengan penelitian yang dilakukan.

C. Jenis Dan Sumber Data

1. Jenis Data

a. Data Kualitatif, yaitu data yang diperoleh dari perusahaan dalam bentuk informasi baik secara lisan maupun secara tertulis.

b. Data Kuantitatif, yaitu data yang diperoleh dari pihak perusahaan dalam bentuk angka.

2. Sumber Data

a. Data Primer, ialah data yang diperoleh secara langsung dari perusahaan berdasarkan hasil observasi dan wawancara dengan pimpinan dan karyawan.

b. Data Sekunder, ialah data yang diperoleh dari dokumen perusahaan, berupa laporan tertulis yang dibuat secara berkala.

D. Metode Analisis

Metode analisis adalah suatu gambaran tentang variabel-variabel yang akan digunakan untuk melakukan analisa data sehingga dapat diperoleh suatu kesimpulan.

Analisis ini digunakan untuk menjawab bagaimana evaluasi sistem penerimaan pajak dapat mengoptimalkan penerimaan pajak pada Kantor Pelayanan Pajak Pratama Bantaeng dengan menggunakan pendekatan kuantitatif.

Dimana pendekatan kuantitatif memiliki fenomena yang digambarkan dengan angka-angka numeric dengan teknik analisis statistik deskriptif dan inferensial.

Analisis data kuantitatif bertujuan untuk mempermudah memahami apa yang terdapat di balik semua data tersebut, mengelompokannya, meringkasnya menjadi suatu yang kompak dan mudah dimengerti, serta menemukan pola umum yang timbul dari data tersebut.

Penelitian ini yang akan dilakukan dengan menggunakan data-data yang akan dianalisis dengan cara membentuk persentase perubahan pos-pos yang akan dianalisis. Metode perhitungan persentase peningkatan dihitung oleh peneliti berdasarkan perhitungan matematis seperti berikut:

Tabel 1.5

Metode Perhitungan Persentase Peningkatan

% kenaikan

Tahun tertentu – tahun dasar

= x 100%

Tahun dasar

% kenaikan

Kenaikan yang terjadi

= x 100%

Tahun dasar

BAB IV

GAMBARAN UMUM LOKASI PENELITIAN

A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Bantaeng

Pada awalnya kantor pelayanan pajak dinamakan dengan kantor inspeksi pajak (KIP) yang induk organisasinya berada dibawah Direktorat Jendral Pajak dalam Departemen Keuangan Republik Indonesia. Untuk lebih meningkatkan nilai pelayanan pajak kepada masyarakat maka berdasarkan keputusan Mentri Keuangan Nomor 267/ KMK. 01/1989 diadakan perubahan secara menyeluruh pada Direktorat Jendral Pajak yang mencakup reorganisasi Kantor Inspeksi Pajak (KIP) yang diganti dengan nama Kantor Pelayanan Pajak (KPP).

Kantor Pelayanan Pajak Pratama di betuk dengan meleburkan tiga jenis kantor pelayanan yang ada selama ini yakni, KPP, KPPBB, dan karikpa.

Meskipun terdapat penggabungan tugas pokok dan fungsi yang melekat pada kantor-kantor tersebut tetap ada, melalui strukutr baru pada Kantor Pelayanan Pajak Pratama yang berbasis fungsi. Fungsi yang dimaksud antara lain meliputi fungsi pelayanan, fungsi pengawasan dan konsultasi yang memperkenalkan Account Representatif (AR) fungsi penagihan, fungsi pemeriksaan, fungsi eksentifikasi, dan terakhir fungsi pengolahan data dan informasi. Perubahan struktur tersebut dilakukan dengan tujuan agar tetap lebih meningkatkan fungsi pelayanan dan pengawasan terhadap wajib pajak.

Pada tanggal 23 Juli 2001 Mentri Keuangan Republik Indonesia menetapkan sebuah Keputusan Mentri Keuangan Nomor 443/KMK. 01/2001 tentang pemekaran kantor pelayanan pajak Sulawesi Selatan bagian Timur

31

menjadi 2 (dua) wilayah kerja. Berdasarkan keputusan tersebut ditetapkan bahwa Kantor Pelayanan Pajak Pratama Bantaeng dibagi menjadi Kantor Pelayanan Pajak Sul-Sel Timur dan Kantor Pelayanan Pajak Kabupaten/Kota.

Berdasarkan Keputusan Menteri Keuangan Nomor 443/KMK. 01/2002 tentang organisasi dan Tata Kerja Kantor Wilayah Direktorat Jendral Pajak, maka Kantor Pelayanan Pajak Pratama Kabupaten Bantaeng dibagi atas 4 (empat) wilayah kerja, yaitu:

1. Kabupaten Gowa 2. Kabupaten Takalar

3. Kabupaten Jeneponto, dan 4. Kabupaten Bantaeng.

Selama ini, dalam rangka memenuhi kewajiban perpajakan, wajib pajak harus berurusan dengan minimal 3 kantor dengan beberapa seksi yang berbeda didalamnya. Sebagai ilustrasi, ketika seorang wajib pajak akan melaporkan pembayaran PBB (Pajak Bumi dan Bangunan), maka wajib pajak tersebut diperiksa, maka kantor yang menangani adalah karikpa yang merupakan unit kantor tersendiri dan terpisah dari KPP (Kantor Pelayanan Pajak) maupun KPPBB. Diharapkan dengan penyatuan berbagai kantor pajak tersebut, maka kantor maupun aparat pajak dapat lebih mendekat ke wajib pajak dapat :

1. Lebih mendekat ke Wajib Pajak, sehingga fungsi pelayanan dan pengawasandapat dilakukan dengan lebih baik

2. Menjalankan fungsi ekstensifikasi lebih optimal

3. Memberikan pelayana yang lebih baik melalui konsep one stop service yang melayani seluruh jenis pajak dan debirokrasi pelayanan 4. Menurunkan cost of tax compliance

5. Optimalisasi pemanfaatan database

Kantor Pelayanan Pajak adalah unit kerja dari Direktorat Jenderal Pajak yang melaksanakan pelayanan kepada masyarakat baik yang telah terdaftar sebagai Wajib Pajak maupun tidak.

Kantor Pelayanan Pajak konvensional terdiri dari delapan seksi, yaitu :

1. Seksi Tata Usaha Perpajakan

2. Seksi Pengolahan Data dan Informasi 3. Seksi Pajak Penghasilan Orang Pribadi 4. Seksi Pajak Penghasilan Badan

5. Seksi Pemotongan dan Pemungutan Pajak Penghasilan 6. Seksi Pajak Pertambahan Nilai

7. Seksi Penagihan

8. Seksi Penerimaan dan Keberatan

Secara bertahap sejak tahun 2002, Kantor Pelayanan Pajak telah mengalami modernisasi sistem dan struktur organisasi menjadi instansi yang berorientasi pada fungsi, bukan lagi pada jenis pajak. Kantor Pelayanan Pajak modern juga merupakan penggabungan dari Kantor Pelayanan Pajak konvensional dan Kantor Pemeriksaan dan Penyidikan Pajak. Pada Tahun 2002 tersebut, dibentuk 2 KPP WP Besar atau LTO (Large Tax Office). KPP ini menangani 300

WP Badan Terbesar di seluruh Indonesia dan hanya mengadministrasikan jenis pajak PPH dan PPN. Pada tahun 2003 dibentuk 10 KPP Khusus yang meliputi KPP BUMN, Perusahaan PMA, WP Badan dan Orang Asing, dan Perusahaan Masuk Bursa. Kemudian pada tahun 2004 dibentuk pula KPP Madya atau MTO (Medium Tax Office). Sedangkan KPP Modern yang menangani WP terbanyak

adalah KPP Pratama atau STO (Small Tax Office). KPP Pratama baru dibentuk pada tahun 2006 s.d 2008.Perbedaan utama antara KPP STO dengan KPP LTO Maupun MTO antara lain adalah dengan adanya Seksi Ekstensifikasi pada KPP STO, sehingga dapat dikatakan pula KPP STO merupakan ujung tombak bagi DJP untuk menambah rasio perpajakan di Indonesia.

Pembagian Seksi dan Jabatan Fungsional pada Kantor Pelayanan Pajak Pratama adalah sebagai berikut :

1. Subbagian Umum 2. Seksi Pelayanan

3. Seksi Pengolahan Data dan Informasi 4. Seksi Ekstensifikasi Perpajakan

5. Seksi Pengawasan dan Konsultasi (maksimal 4 Seksi Pengawasan dan Konsultasi)

6. Seksi Penagihan

7. Seksi Pemeriksaan dan Kepatuhan Internal 8. Kelompok Jabatan Fungsional Pemeriksa Pajak 9. Kelompok Jabatan Fungsional Penilai.

Jenis Kantor Pelayanan Pajak, Kantor Pelayanan Pajak (KPP) modern terdiri dalam empat jenis, yaitu:

1. Kantor Pelayanan Pajak Besar.

2. Kantor Pelayanan Pajak Khusus.

3. Kantor Pelayanan Pajak Madya.

4. Kantor Pelayanan Pajak Pratama.

Dalam proses reorganisasinya, saat ini Kantor Pelayanan Pajak modern sudah dibentuk di seluruh wilayah Indonesia.

Kantor Pelayanan Pajak membawahi unit organisasi yang lebih kecil yaitu Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan (KP2KP).

B. Visi dan Misi Organisasi

VISI

DIREKTORAT JENDERAL PAJAK

Menjadi institusi pemerintah penghimpun pajak Negara yang terbaik di wilayah asia tenggara demi menjamin kedaulatan dan kemandirian Negara.

MISI

DIREKTORAT JENDERAL PAJAK

Menjamin penyelanggaran Negara yang berdaulat dan mandiri dengan :

1. Mengumpulkan penerimaan berdasarkan kepatuhan pajak sukarela yang tinggi dan penegakan hukum yang adil.

2. Pelayanan berbasis teknologi modern untuk kemudahan pemenuhan kewajiban perpajakan.

3. Aparatur pajak yang berintegritas, kompeten dan professional.

4. Kompensasi yang kompetitif berbasis system manajemen kinerja.

VISI

KANTOR PELAYANAN PAJAK PRATAMA BANTAENG

Menjadi kantor pelayanan pajak yang menyelenggarakan pelayanan public dengan modern secara professional dan berintegritas, dalam rangka mewujudkan masyarakat yang sadar pajak demi kesejahteraan bangsa dan Negara.

MISI

KANTOR PELAYANAN PAJAK PRATAMA BANTAENG

Menghimpun penerimaan pajak yang diamanahkan oleh undang-undang perpajakan sebagai bentuk tugas dan tanggung jawab dengan tulus dan ikhlas.

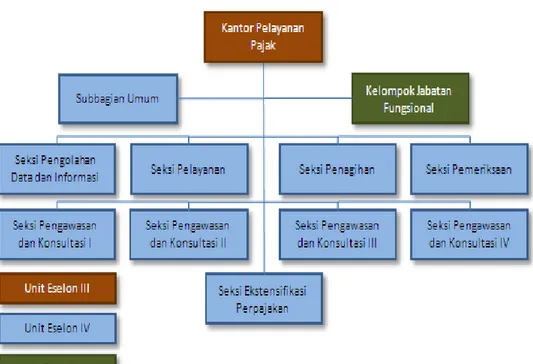

C. Struktur Organisasi Kantor Pelayanan Pajak Pratama Bantaeng

Struktur organisasi yang digunakan Kantor Pelayanan Pajak Pratama Bantaeng adalah struktur organisasi lini (garis) dan staf yang berada dibawah koordinasi Kepala Kantor Wilayah 1 Direktorat Jendral Pajak Sulawesi Selatan.

Seluruh pegawai dalam lingkungan Kantor Pelayanan Pajak Pratama Bantaeng adalah Pegawai Negeri Sipil yang seluruhnya ada dibawah naungan Departemen Keuangan Republik Indonesia.

Adapun struktur organisasi Kantor Pelayanan Pajak Pratama Bantaeng tersebut sebagai berikut:

1. Pimpinan yaitu Kepala Kantor

2. Pembantu Pimpinan yaitu Sub Bagian Umum

3. Pelaksana yaitu sejumlah Kepala Seksi, yang terdiri dari:

a. Kasi Ekstensifikasi

b. Kasi Pengolahan Data dan Informasi (Kasi PDI) c. Kasi Pelayanan

d. Kasi Pengawasan dan Konsultasi I (Kasi Warkon I) e. Kasi Pengawasan dan Konsultasi II (Kasi Warkon II) f. Kasi Pengawasan dan Konsultasi III (Kasi Waskon III) g. Kasi Pengawasan dan Konsultan IV (Kasi Waskon IV) h. Kasi Pemeriksaan

i. Kasi Penagihan

4. Kelompok Jabatan Fungsional, terdiri dari:

a. Supervisor I b. Supervisor II c. Supervisor III d. Supervisor IV

Sesuai dengan informasi di atas, struktur organisasi Kantor Pelayanan Pajak Pratama Bantaeng dapat dibuatkan bagan seperti pada Gambar Berikut:

Gambar 1.4 Struktur Organisasi Sumber: Subbag Umum KPP Pratama Bantaeng

D. Job Description a. Kepala Kantor

Kepala Kantor Pelayanan Pajak bertugas memimpin kantor pelayanan pajak dan bertangguyng jawab dalam melaksanakan pemungutan secara langsung, melaksanakan ketetapan pajak yang berlaku dan membina semua unsur dan faktor-faktor dalam rangka pemungutan pajak yang di bantu oleh seksi yang membawahinya.

Kepala Kantor Pelayanan Pajak Pratama Bantaeng membawahi 11 seksi yaitu Subbagian Umum, Seksi Pengawasan dan Konsultasi I, Seksi Pengawasan dan Konsultasi II, Seksi Pengawasan dan Konsultasi III, Seksi

Pengawasan dan Konsultasi IV, Seksi Pengolahan Data dan Informasi, Seksi Pelayanan, Seksi Pemeriksaan, Seksi Ekstensifikasi, Seksi Fungsional, dan Seksi Penagihan.

b. Subbagian Umum, meliputi:

- Pelaksana kepegawaian, menerima tugas dari Kasubbag. Umum untuk menyiapkan dan memproses usulan formasi, kenaikan gaji berkala,kenaikan pangkat, mutasi, promosi, penghargaan, daftar urut kepangkatan, cuti, peserta diklat, berkas/administrasi pegawai yang akan melanjutkan pendidikan di luar kedinasan, pensiun, hukuman dan hal-hal lain yang berkaitan dengan kepegawaian.

- Pelaksana rumah tangga, tugasnya ialah melaksanakan inventarisasi alat pelengkapan kantor/alat tulis perlengkapan kantor/alat tulis kantor/formulir, membuat konsep rencana pemeliharaan atau perbaikan alat perlengkapan kantor/gedung.

- Pelaksana pembuat Daftar Gaji, tugasnya ialah menyusun rencana anggaran dan menyelenggarakan urusan keuangan lainnya sesuai dengan peraturan perundang-undangan yang berlaku.

- Pelaksana Bendahara Pengeluaran, tugasnya ialah menerima, menyimpan dan membayarkan gaji kepada para pegawai dan menyelenggarakan pengelolaan anggaran di lingkungan Kantor Pelayanan Pajak berdasarkan ketentuan yang berlaku.

c. Seksi Pengawasan dan Konsultasi, meliputi:

- Account Representative, tugasnya ialah melaksanakan pengaasan kepatuhan kewajiban perpajakan wajib pajak, bimbingan/himbauan kepada wajib pajak dan konsultasi teknis perpajakan, penyusunan Profil Wajib Pajak, analisis kinerja wajib pajak, rekonsiliasi data Wajib Pajak dalam rangka intensifikasi dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku.

- Pelaksana, tugasnya ialah membantu pelaksanaan penyusunan Profil Wajib Pajak, analisis kinerja wajib pajak, rekonsiliasi data Wajib Pajak dalam rangka intensifikasi dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku dan melaksanakan pengurusan surat masuk dan surat keluar, penggandaan dan penyimpanan surat dan dokumen sesuai ketentuan yang berlaku.

Pada seksi pengawasan dan konsultasi (Waskon) terdapat 4 bagian Waskon yaitu Waskon II, Waskon II, Waskon III, dan Waskon IV.

d. Seksi Pengolahan Data dan Informasi, meliputi:

- Pelaksana, membantu pelaksaan pengumpulan, pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e- filing serta menyiapkan laporan kinerja.

- Operator console, melaksanakan pemeliharaan dan monitoring data, program administrasi perpajakan, melakukan sosialisasi program administrasi perpajakan, pengecekan, perbaikan komputer dan perangkat

penunjangnya, serta mengawasi pengoperasian komputer dan back-up data dalam rangka memenuhi pelayanan terhadap pemakai.

e. Seksi Pelayanan

Pada seksi pelayanan ini hanya terdapat bagian pelaksana saja, tugasnya ialah membantu pelaksanaan penetapan dan penerbitan produk hukum perpajakan penerimaan dan pengolahan surat pemberitahuan, serta penerimaan surat lainnya, penyuluhan perpajakan, dan pelaksanaan registrasi Wajib Pajak sesuai ketentuan yang berlaku, dan menata usahakan dan mengarsipkan berkas Wajib Pajak serta memenuhi permintaan konfirmasi dan klarifikasi PPH, PPN dari unit terkait sesuai dengan ketentuan yang berlaku.

f. Seksi Pemeriksaan

Pelaksana, tugasnya yaitu menyiapkan penyusunan rencana pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

g. Seksi Ekstensifikasi

Pada seksi Ekstensifikasi ini hanya terdapat bagian pelaksana saja, tugasnya ialah membantu palaksanaan pengamatan petensi perpajakan, pencarian data dari pihak ketiga, pentadaan obyek dan subyek pajak, penilaian obyek pajak dalam rangka ekstensifikasi perpajakan sesuai ketentuan yang berlaku serta menyiapkan konsep serat tugas dalam rangka pelaksanaan pengamatan potensi perpajakan, pendapatan obyek dan subyek pajak, penilaian obyek pajak, dan tugasnya ialah melaksanakan pengurusan surat masuk dan surat

keluar, penggandaan dan penyimpanan surat dan dokumen sesuai ketentuan yang berlaku.

h. Seksi Fungsional

Fungsional pemeriksa, tugasnya ialah melakukan pengawasan pelaksanaan ketentuan administrasi pemeriksaan, melaksanakan penelitian permohonan Surat Pemberitahuan (SPT) Lebih Bayar (LB) Wajib Pajak Patuh, melaksanakan administrasi pemeriksaan perpajakan lainnya, meminta kelengkapan berkas permohonan restitusi PPN, atau PPN dan PPnBM, melaksanakan penerbitan dan penyaluran Surat Perintah Pemeriksaan dalam rangka penagihan pajak, dan mengusulkan pemeriksaan bukti permulaan.

Pada seksi Fungsionl mempunyai tugas yaitu melakukan kegiatan sesuai dengan seksi fungsional masing-masing berdasarkan peraturan perundang- undangan yang berlaku yaitu sebagai berikut:

- Kelompok seksi fungsional terdiri dari sejumlah seksi fungsional yang terbagi dalam berbagai kelompok sesuai dengan bidang keahliannya.

- Setiap kelompok tersebut dikoordinasikan oleh seksi fungsional senior yang ditunjuk oleh Kepala Kantor Wilayah, atau Kepala KPP yang bersangkutan.

- Jumlah Seksi Fungsional tersebut ditentukan berdasarkan kebutuhan dan beban kerja.

- Jenis dan jenjang seksi fungsional diatur sesuai dengan peraturan perundang-undangan yang berlaku.

i. Seksi Penagihan, meliputi:

- Pelaksana, tugasnya yaitu menatausahakan piutang pajak, penundaan dan angsuran tunggakan pajak, usulan penghapusan pitang pajak, srta penyimpanan dokumen-dokumen penagihan.

- Juru Sita Pajak, tugasnya yaitu melakukan urusan penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta penyimpanan dokumen-dokumen penagihan.

E. Gambaran Pegawaian

Kantor Pelayanan Pajak Pratama Kab.Bantaeng terdiri dari 180 (seratus delapan puluh orang). Pegawai tetap dengan berbagai tingkat pendidikan pegawai, tingkatan pendidikan pegawai tersebut dapat dilihat sebagai berikut:

Tabel 1.6

Tingkat Pendidikan Pegawai KPP Pratama Bantaeng No. Tingkat Pendidikan Pegawai Jumlah

1 SLTA 27

2 D1 29

3 D3 36

4 D4/S1 80

5 S2/S3 8

Jumlah 180

Sumber: Subbag Umum KPP Pratama Bantaeng

Sedangkan untuk informasi kepangkatan pegawai pada Kantor Pelayanan Pajak Pratama Bantaeng dapat dilihat sebagai berikut:

Tabel 1.7

Kepangkatan Pegawai KPP Pratama Bantaeng

No. Kepangkatan Pegawai Jumlah

1 IV 15

2 III 110

3 II 55

Jumlah 180

Sumber: Subbag Umum KPP Pratama Bantaeng

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. SOP Penerimaan Pajak

Standard Operating Procedures (SOP) adalah penetapan tertulis mengenai apa yang harus dilakukan, kapan, dimana, dan oleh siapa atau suatu proses penerimaan dan pengolahan SPT (Surat Pemberitahuan) baik tahunan dan masa.

Standard Operating Procedures (SOP) juga merupakan suatu perangkat lunak pengatur, yang mengatur tahapan suatu proses kerja atau prosedur kerja tertentu.

Standard Operating Procedures (SOP) dipandang mampu memberikan kepastian hukum dan transparansi bagi stakeholder. Bagi internal organisasi Standard Operating Procedures (SOP) memperjelas persyaratan dan target pekerjaan dalam format yang siap diaplikasikan pada pekerjaan, serta memberikan informasi dengan detil apa yang dihadapi.

Penyusunan Standard Operating Procedures di lingkungan Direktorat Jendral Pajak dilandasi oleh:

a) Peraturan Menteri Keuangan Nomor 139/PMK.01/2006 tanggal 29 Desember 2006 tentang Pedoman Penyusunan Standard Prosedur Operasi (Standard Operating Procedures)di lingkungan Departemen Keuangan Nomor 55/PM.1/2007.

b) Surat Edaran Direktur Jendral Pajak Nomor SE-37/PJ/2007 tanggal 14 Agustus 2007 tentang Percepatan Jangka Waktu Penyeleseaian Layanan Unggulan Direktorat Jenderal Pajak.

45

a. Standard Operating Prosedures Seksi Pengolahan Data Dan Informasi (PDI).

1. Tata Cara Pemrosesan Dan Penatausahaan Dokumen Masuk di Seksi PDI.

Prosedur operasi ini menguraikan tata cara pemrosesan dan penatausahaan dokumen masuk secara umum di Seksi PDI. Yang dimaksud dengan dokumen dalam SOP ini adalah surat, laporan, formulir, kartu, daftar, dan buku yang digunakan di lingkungan Direktorat Jenderal Pajak.

a) Kepala Seksi Pengolahan Data dan Informasi (PDI) menerima dokumen masuk yang telah didisposisi Kepala KPP, memberikan disposisi, menugaskan untuk menatausahakan atau untuk memproses dokumen masuk, dan meneruskan dokumen masuk tersebut kepada Pelaksana Seksi Pengolahan Data dan Informasi (PDI). Dalam hal telah terdapat SOP untuk memroses dokumen masuk tersebut, maka Kepala Seksi menindaklanjutinya sesuai dengan SOP terkait.

b) Dokumen untuk disimpan kemudian ditatausahakan, sedangkan untuk dokumen yang akan diproses ditindaklanjuti sesuai dengan penugasan Kepala Seksi PDI. Dalam hal atas dokumen masuk tersebut harus dibuatkan respon/balasan/tindak lanjut, Pelaksana Seksi PDI melakukan penghimpunan bahan, membuat konsep dokumen keluar, dan meneruskan konsep dokumen tersebut ke Kepala Seksi PDI.

c) Kepala Seksi Pengolahan Data dan Informasi (PDI) meneliti dan mengotorisasi konsep dokumen keluar serta meneruskannya ke Kepala Kantor Pelayanan Pajak.

d) Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani dokumen keluar.

e) Dokumen yang telah ditandatangani, diterima, dicatat datanya, serta diberi cap, nomor, dan tanggal oleh Sekretaris Kepala Kantor Pelayanan Pajak (KPP), kemudian diteruskan ke Pelaksana Seksi Pengolahan Data dan Informasi (PDI).

f) Pelaksana Seksi Pengolahan Data dan Informasi (PDI) menerima, menginput/mencatat data dokumen keluar, menatausahakan arsip yang berasal dari dokumen masuk maupun arsip dari dokumen keluar, meneruksan tembusan ke seksi terkait, serta meneruskan dokumen keluar yang siap dikirim ke Subbag Umum dengan manggunakan buku eskpedisi.

g) Penyampaian dokumen keluar kepada Pihak Eksternal oleh Subbagian Umum.

h) Proses Selesai.