0

Pengaruh Karakteristik Perusahaan Terhadap Praktik

Pengungkapan

Intellectual Capital

dalam Laporan Tahunan

Perusahaan Publik di Indonesia

Ihyaul Ulum, Eny Suprapti, Ariestyowati

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang Jl. Raya Tlogomas 246 Malang, Jawa Timur

ABSTRACT

The principal purpose of this study was to investigate the influence of companies’ characteristics (size, leverage, age, and type of the firm) to Intellectual Capital Disclosure (ICD) practices. Total assets used as proxy of size of company; leverage used debt to equity ratio; age measured since the date of IPO; firms are categorized as IC intensive and non-IC intensive based on Firer and Williams (2003) perspective. Data were drawn from 38 public companies which included in 50 Biggest Market Capitalization for years 2006 and 2007. Multiple regressions were used to test the hypothesis. The results show that companies’ characteristics influence ICD practices significantly.

Keywords : Intellectual capital disclosure, companies’ characteristic, annual report.

LATAR BELAKANG

Modal intelektual telah menjadi aset yang sangat bernilai dalam dunia bisnis modern saat ini. Hal ini akan menimbulkan tantangan besar bagi para akuntan dan akademisi untuk mengidentifikasi, mengukur dan mengungkapkannnya dalam laporan keuangan. Di Indonesia, fenomena ini mulai berkembang terutama setelah munculnya PSAK No. 19 (revisi 2000) tentang aktiva tak berwujud. Meskipun tidak dinyatakan secara eksplisit sebagai IC, namun setidaknya IC telah mendapat perhatian. Menurut PSAK No. 19, aktiva tak berwujud adalah aktiva non moneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang dan jasa, disewakan kepada pihak lainnya, atau untuk tujuan administratif (IAI, 2002).

Intellectual capital merupakan interaksi dari human capital, customer capital

dan structural capital (Bontis, 1998). Human capital di dalam suatu organisasi memiliki potensi penuh untuk membangun orientasi pasar bagi konsumennya. Bontis (1998), (Bontis et al., 2000) dan Astuti (2004) menemukan hubungan positif signifikan antara

human capital dan customer capital. Human capital juga merupakan sumber inovasi dan pembaharuan bagi perusahaan. Bontis (1998) dan Astuti (2004) menemukan hubungan positif signifikan human capital dan structural capital. Namun, pada penelitian Bontis et al. (2000) hubungan human capital dan structural capital

tergantung sektor industrinya. Hubungan antara human capital dan structural capita l

pada industri jasa bersifat positif tidak signifikan, sedangkan pada industri non jasa bersifat positif signifikan dan bergantung pada pengungkapan informasi dalam laporan tahunan.

1 pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku Sedangkan pengungkapan sukarela merupakan pilihan bebas manajemen perusahaan untuk memberikan informasi akuntansi dan informasi lainnya yang dipandang relevan untuk keputusan oleh para pemakai laporan keuangan tersebut. Pengungkapan informasi IC merupakan pengungkapan sukarela.

White et al. (2007) menggunakan 96 perusahaan bioteknologi di Australia untuk menguji pengaruh karakteristik perusahaan (size, leverage, board independent, age) terhadap praktik pengungkapan IC (menggunakan 78 item komponen IC) dalam laporan tahunan. Hasil penelitian ini menunjukkan bahwa size, leverage, board independent

memiliki pengaruh positif signifikan terhadap praktek pengungkapan IC dalam laporan tahunan perusahaan, sedangkan age tidak.

Guthrie et al. (2006) melakukan perbandingan praktik pengungkapan IC perusahaan-perusahaan di Australia dan Hong Kong. Studi ini adalah kajian empiris yang dilakukan dalam 2 tingkatan. Tingkatan pertama adalah sebuah kajian eksploratif tentang pengungkapan IC oleh 20 perusahaan publik terbesar di Australia pada tahun 1998. Tingkatan kedua, menggunakan data tahun 2002, menguji pengungkapan atribut-atribut IC oleh 50 perusahaan publik di Australia dan 100 perusahaan publik di Hong Kong. Hasilnya, tingkat pengungkapan informasi IC ditemukan cukup rencah dan dalam kategori kualitatif, bukan kuantitatif, baik di Australia maupun Hong Kong. Hasil lainnya adalah bahwa tingkat pengungkapan secara positif berhubungan dengan ukuran perusahaan.

Terkait dengan beberapa hal tersebut, penelitian ini didesain untuk mendeskripsikan praktik pengungkapan IC dalam laporan tahunan perusahaan publik di Indonesia dan menganalisis pengaruh karakteristik perusahaan terhadap praktek pengungkapan tersebut.

PENGEMBANGAN HIPOTESIS Pengaruh Ukuran (size) Perusahaan terhadap Praktek ICD

Setidaknya ada empat argumen yang dapat menjelaskan mengapa perusahaan besar lebih mungkin untuk mengungkapkan lebih banyak informasi dibandingkan dengan perusahaan kecil. Pertama, perusahaan besar lebih dimungkinkan mempunyai biaya produksi informasi atau biaya kerugian persaingan yang lebih rendah dari pada perusahaan yang lebih kecil. Kedua, perusahaan besar dimungkinkan mempunyai dasar pemilikan yang lebih luas, sehingga diperlukan lebih banyak pengungkapan karena tuntutan dari para pemegang saham. Ketiga, perusahaan besar lebih mungkin untuk merekrut sumber daya manusia dengan kualifikasi yang tinggi, yang diperlukan untuk menerapkan sistem pelaporan yang canggih. Keempat, manajer perusahaan yang lebih kecil tampaknya percaya bahwa semakin banyak informasi yang diungkapkan dapat membahayakan potensi kompetitif perusahaan.

Penentuan ukuran perusahaan ini didasarkan kepada total aset perusahaan karena nilainya lebih stabil. Pada penelitian terhadap perusahaan minyak dan gas bumi di Australia menunjukkan bahwa ukuran perusahaan berpengaruh secara signifikan terhadap pengungkapan intellectual capital (Singh and VanderZahn, nd). Bukh et al.

2 Firrer and Williams (2003) menggunakan tiga ukuran yang digunakan untuk menghitung size perusahaan, yaitu total aset, penjualan bersih, dan kapitalisasi pasar. Hasil penelitiannya menunjukkan bahwa variabel size yang diukur berdasarkan kapitalisasi pasar dan total aktiva mempunyai hubungan positif terhadap kelengkapan pengungkapan IC dalam annual report. Jadi, semakin besar size perusahaan maka akan semakin tinggi pengungkapannya. Berdasarkan analisis dan temuan penelitian diatas, maka hipotesis penelitian ini dirumuskan sebagai berikut:

H1 : Size perusahaan berpengaruh terhadap praktek pengungkapan intellectual capital dalam laporan tahunan perusahaan publik.

Pengaruh Leverage terhadap Praktek ICD

Rasio leverage merupakan proporsi total hutang terhadap rata-rata ekuitas pemegang saham. Rasio tersebut digunakan untuk memberikan gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya suatu utang. Teori keagenan memprediksi bahwa perusahaan dengan rasio

leverage yang lebih tinggi akan mengungkapkan lebih banyak informasi, karena biaya keagenan perusahaan dengan struktur modal yang seperti itu lebih tinggi. Tambahan informasi diperlukan untuk menghilangkan keraguan pemegang obligasi terhadap dipenuhinya hak-hak mereka sebagai kreditur.

Oleh karena itu perusahaan dengan ra sio leverage yang tinggi memiliki kewajiban untuk memenuhi kebutuhan informasi kreditur jangka panjang, sehingga perusahaan akan menyediakan informasi secara lebih komprehensif. White, et al. (2007) menunjukkan ada hubungan yang signifikan antara tingkat tanggung jawab untuk penyedia hutang eksternal perusahaan biotechnology dengan tingkat pengungkapan IC dalam laporan tahunan perusahaan. Berdasarkan analisis dan temuan White et al. (2007) diatas, maka hipotesis penelitian ini dirumuskan sebagai berikut:

H2 : Leverage berpengaruh terhadap terhadap praktek pengungkapan intellectual capital dalam laporan tahunan perusahaan publik.

Pengaruh Jenis Industri terhadap ICD

Bukh et al. (2005) dan Abdolmohammadi (2005) memberikan bukti bahwa jenis industri berdampak pada luasnya pengungkapan IC di dalam laporan tahunan perusahaan. Perusahaan-perusahaan dalam industri perbankan, elektronik, IT, dan jasa dianggap sebagai IC intensive (Firer dan Williams, 2003). Selain perusahaan-perusahaan di industri tersebut dianggap sebagai non-IC intensive. Berdasarkan analisis dan temuan penelitian diatas, maka hipotesis penelitian ini dirumuskan sebagai berikut: H3 : Jenis Industri berpengaruh secara signifikan terhadap praktek

pengungkapan IC dalam laporan tahunan perusahaan publik.

Pengaruh Umur Perusahaan (age of the firm) terhadap ICD

3 bermanfaat daripada data historis yang terbatas. Bukh et al., (2005) dan White, et al.

(2007) tidak menemukan adanya hubungan antara umur perusahaan dengan luasnya pengungkapan IC dalam laporan tahunan perusahaan. Berdasarkan analisis dan temuan penelitian diatas, maka hipotesis penelitian ini dirumuskan sebagai berikut:

H4 : Umur perusahaan tidak berpengaruh secara signifikan terhadap praktek pengungkapan IC dalam laporan tahunan perusahaan publik.

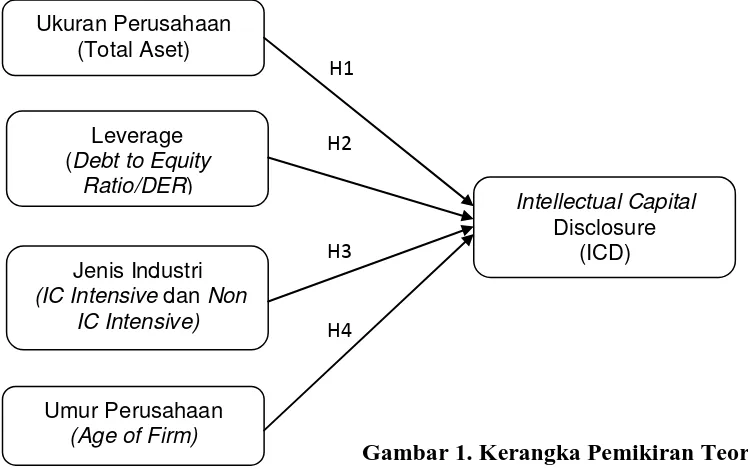

KERANGKA PEMIKIRAN TEORITIS

Gambar 1. Kerangka Pemikiran Teoritis

METODE PENELITIAN

Pengambilan sample dilakukan dengan menggunakan metode purposive sampling, kriteria yang digunakan adalah (1) mengungkapkan annual report tahun 2006 dan 2007 di website perusahaan, dan (2) selama tahun 2006 dan 2007 masuk dalam 50

Biggest Market Capitalization. Berdasarkan kriteria ini, diperoleh jumlah sample sebanyak 38 perusahaan (n = 76).

Analisis data dilakukan dengan:

1. Content analysis. Hal ini dilakukan dengan memberi tanda checklist pada item-item pengungkapan komponen-komponen IC dan memberi skor untuk setiap item pengungkapan secara dikotomi, dimana jika suatu item diungkapkan diberi skor ”1” dan jika tidak diungkapkan diberi skor ”0”. Item-item tersebut kemudian dijumlahkan berdasarkan 3 kategori IC sebagaimana disarankan Guthrie dan Petty (2000).

2. Analisis regresi linier. Regresi digunakan untuk menganalisis faktor-faktor yang berpengaruh terhadap pengungkapan komponen-komponen IC dalam laporan tahunan perusahaan publik. Model regresi yang digunakan adalah sebagai berikut:

dimana:

ICD= α + β1 log Size + β2 Leverage + β3 Industry + β4 Age + ε H1

H2

H3

H4 Leverage

(Debt to Equity Ratio/DER)

Jenis Industri (IC Intensive dan Non

IC Intensive)

Intellectual Capital Disclosure

(ICD)

Umur Perusahaan (Age of Firm) Ukuran Perusahaan

4 ICD : Pengungkapan IC (jumlah total item yang diungkapkan masing-masing

perusahaan) α : intercept Size : total aset

Leverage : total kewajiban/ekuitas

Industry : Jenis Industri (‘1’ jika termasuk IC intensif; dan ‘0’ untuk non-IC intensif)

Age : Umur Perusahaan (dihitung mulai dari tanggal IPO hinggal tanggal laporan tahunan)

HASIL PENELITIAN DAN PEMBAHASAN

Praktik Pengungkapan IC dalam laporan tahunan

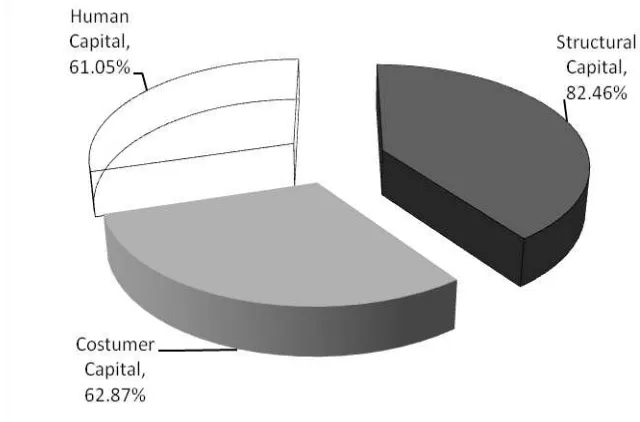

Dari 28 item IC disclosure, terdapat tiga item yang diungkapkan oleh semua perusahaan, yaitu ”proses manajemen”, ”sistem jaringan”, dan ”sistem informasi”. Sedangkan ”perjanjian franshise” merupakan item yang paling sedikit diungkapkan

(hanya lima perusahaan). Gambar 6.8 dan 6.9 mendeskripsikan prosentase pengungkapan IC tahun 2006 dan 2007 berdasarkan tiga kategori, human capital,

customer capital, dan structural capital.

Di tahun 2006, kategori structural capital diungkapkan oleh lebih dari 80% perusahaan, sementara human capital dan customer capital diungkapkan oleh sekitar 60% perusahaan (tabel 1).

Gambar 2. Prosentase pengungkapan komponen IC tahun 2006

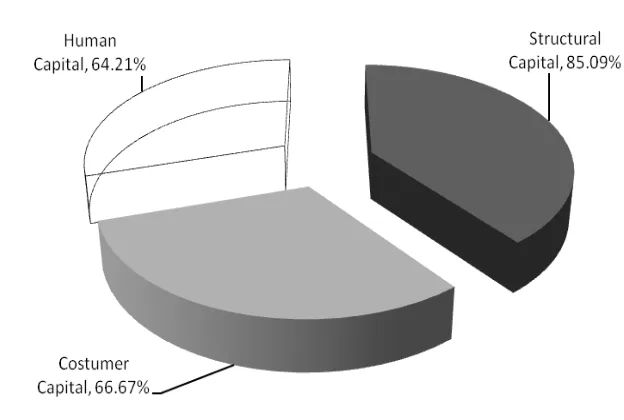

Di tahun 2007, terjadi peningkatan prosentase pengungkapan IC di dalam laporan tahunan perusahaan publik di Indonesia di ketiga kategori. Kategori structural capital misalnya, naik menjadi 85%, sementara human capital dan customer capital

5 Gambar 3. Prosentase pengungkapan komponen IC tahun 2007

Berikut adalah beberapa contoh pengungkapan atribut IC di dalam laporan tahunan perusahaan publik di Indonesia;

a. PT. Telkom (2007) tentang trademark: ”Telkomsel menyediakan kepada

pelanggannya pilihan layanan prabayar dengan merek dagang “SimPATI”

atau layanan pascabayar dengan merek dagang“KartuHALO.”

b. PT. Telkom (2007) tentang corporate culture: ”Perseroan memiliki kebijakan

internal dan pengembangan budaya perusahaa n yang dikenal dengan The

TELKOM Way (TTW) 135 … ”.

c. PT. International Nickle Indonesia (2007) tentang kategori proactive: ”Sebagai

perusahaan tambang yang besar, akan tetap proaktif dalam menjalankan komitmen penuh antusias dan bercakupan luas terhadap tanggung ja wab sosial perusahaan”.

d. PT. Bank Niaga Tbk. (2007) tentang pendidikan: ”Untuk tahun 2007, pendidikan dan pelatihan karyawan difokuskan kepada .... ”.

e. PT. PP London Sumatera (2007) tentang vocational qualification: “Berkomunikasi dan berbagi pengalaman seca ra terbuka sehingga dapat mewujudkan sumber daya manusia yang terintegrasi dalam kerjasama tim

guna menggapai visi Lonsum”.

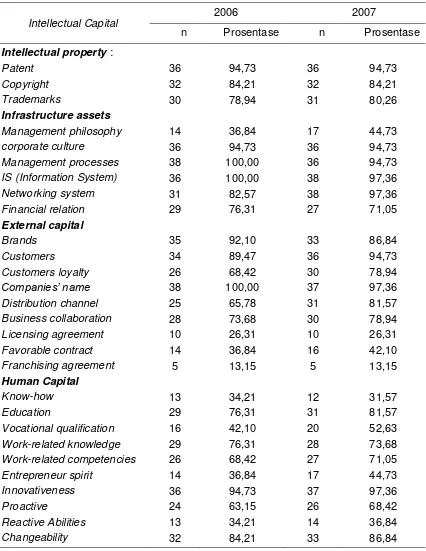

6 Tabel 1. Pengungkapan komponen-komponen IC dalam laporan tahunan

perusahaan publik di Indonesia tahun 2006 dan 2007

Intellectual Capital 2006 2007

n Prosentase n Prosentase

7 ditunjukkan oleh variabel size (sig = 0.004), hal ini konsisten dengan beberapa studi sebelumnya (lihat misalnya: Bukh et al., 2005 dan White et al., 2007). Firrer dan Williams (2003) juga menunjukkan bahwa size yang diukur berdasarkan ma rket capitalization dan total aktiva mempunyai hubungan positif terhadap tingkat pengungkapan IC dalam annual report. Artinya, semakin besar ukuran perusahaan, maka semakin banyak ia akan mengungkapkan informasi di dalam laporan tahunannya, baik informasi keuangan maupun non-keuangan, baik mandatory maupun voluntary.

Perusahaan besar mempunyai kemampuan untuk merekrut karyawan yang ahli, serta adanya tuntutan dari pemegang saham dan analis, sehingga perusahaan besar memiliki insentif untuk melakukan pengungkapan yang lebih luas dari perusahaan kecil Gray et al. (1995). Perusahaan besar merupakan entitas yang banyak disorot oleh pasar maupun publik secara umum. Mengungkapkan lebih banyak informasi merupakan bagian dari upaya perusahaan untuk mewujudkan akuntabilitas publik. Penjelasan lain yang juga sering diajukan adalah karena perusahaan besar memiliki sumber daya yang besar, sehingga perusahaan perlu dan mampu untuk membiayai penyediaan informasi untuk keperluan internal. Informasi tersebut sekaligus menjadi bahan untuk keperluan pengungkapan informasi kepada pihak eksternal, sehingga tidak perlu ada tambahan biaya yang besar untuk dapat melakukan pengungkapan dengan lebih lengkap. Sebaliknya, perusahaan dengan sumber daya yang relatif kecil mungkin tidak memiliki informasi siap saji sebagaimana perusahaan besar, sehingga perlu ada tambahan biaya yang relatif besar untuk dapat melakukan pengungkapan yang lengkap yang dilakukan perusahaan besar. Perusahaan kecil umumnya berada pada situasi persaingan yang ketat dengan perusahaan yang lain.

Tabel 2. Ringkasan Hasil Analisis Regresi Linier Berganda

Variabel Regresi (β)Koefisien thitung Sig.

Size Leverage Age Industry

0.741 0.396 0.302 2.090

2.965 2.337 2.287 2.005

0.004 0.022 0.025 0.049

Constanta R-square

Koefisien Korelasi (R) Fhitung Sig.

= 5%

1.219 0.558 0.747 22.367 0.000

Variabel leverage dan jenis industri juga terbukti secara signifikan berpengaruh terhadap pengungkapan IC. Hasil ini memperkuat temuan White et al. (2007) yang menunjukkan adanya hubungan cukup signifikan antara leverage dengan IC disclosure, namun berbeda dengan temuan Firer dan Williams (2003). Demikian juga dengan variabel jenis industri, temuan ini konsisten dengan kajian Bukh et al. (2005) dan White

8 Variabel umur perusahaan menyajikan hasil yang cukup menarik. Dalam konteks Indonesia, age ternyata menjadi pemicu praktik pengungkapan IC dalam laporan tahunan (sig = 0.025). Temuan ini bertentangan dengan hasil kajian Bukh et al. (2005) dan White et al. (2007) yang tidak menemukan adanya hubungan antara age

dengan ICD. Namun demikian, mereka mengemukakan dalam telaah teoritisnya bahwa variabel ini adalah pemicu ICD. Bukh et al., (2005) misalnya, menyatakan bahwa semakin tua umur perusahaan, maka nilai reputasi dan aktivitas sosialnya pun akan semakin tinggi pula.

Menariknya, ternyata perusahaan-perusahaan yang berumur kurang dari lima tahun di pasar modal (seperti PT. Bakrie Telecom Tbk dan PT. Bank Rakyat Indonesia) justru mengungkapkan lebih banyak informasi tentang IC dibandingkan perusahaan yang berumur lebih lama. Hal ini bisa jadi karena semangat reputation driven, yaitu motivasi untuk mendongkrak citra perusahaan dan menjadi perusahaan ternama dalam perdagangan pasar saham meskipun perusahaan mereka baru di kancah pasar modal. Temuan ini tidak hanya bertentangan dengan hasil penelitian Bukh et al. (2005) dan White et al. (2007), namun bahkan membantah ekspektasi mereka tentang umur perusahaan dalam kaitannya dengan voluntary disclosure.

SIMPULAN

Kesadaran perusahaan terhadap praktek pengungkapan Intellectual Capital (IC) tergolong tinggi, dimana setiap perusahaan banyak yang mengungkapkan item pengungkapan Intellectual Capital (IC) dalam laporan tahunan perusahaan publik. Perusahaan yang lebih banyak mengungkapkan IC adalah perusahaan perbankan, jasa, dan telekomunikasi.

Luas pengungkapan informasi IC dalam laporan tahunan dipengaruhi oleh karakteristik perusahaan (ukuran, leverage, jenis industri, dan umur). Hasil uji F dan t-tes menunjukkan bahwa semua variabel independen, baik secara parsial maupun simultan, berpengaruh signifikan terhadap praktek pengungkapan komponen-komponen IC dalam laporan tahunan perusahaan publik di Indonesia.

KETERBATASAN DAN SARAN

Penelitian ini mempunyai keterbatasan-keterbatasan yang dapat dijadikan bahan pertimbangan bagi peneliti berikutnya:

1. Periode penelitian yang dilakukan hanya dua tahun (2006-2007). Jika menggunakan periode penelitian yang lebih panjang, mungkin akan diperoleh hasil yang lebih baik;

2. Karena menggunakan content analysis dalam menentukan luas pengungkapan IC, maka unsur subjektivitas tidak dapat dihindari. Hal ini dapat melahirkan kemungkinan terjadi bias dalam pengukuran pengungkapan IC dalam laporan tahunan perusahaan publik di Indonesia. Namun demikian, sejauh ini metode analisis isi dianggap paling tepat untuk mengukur luas pengungkapan IC dalam laporan tahunan.

9 lebih baik secara statistik dan lebih dapat mewakili variabel karakteristik perusahaan.

-ooOoo-

DAFTAR PUSTAKA

Abdolmohammadi, M.J. 2005. “Intellectual capital disclosure and market capitalization”. Journal of Intellectual Capital. Vol. 6 No. 3. pp. 397-416. Astuti, P.D. dan A. Sabeni. 2005. “Hubungan Intellectual Capital dan Business

Performance”. Proceeding SNA VII. Solo. pp. 694-707

Bontis, N. 1998b. “Intellectual capital: an exploratory study that develops measures and models”. Management Decision. Vol. 36 No. 2. p. 63.

Bontis, N, W.C.C. Keow, S. Richardson. 2000. “Intellectual capital and business performance in Malaysian industries”. Journal of Intellectual Capital. Vol. 1 No. 1. pp. 85-100.

Bukh, P.N., C. Nielsen, P. Gormsen, and J. Mouritsen. 2005. “Disclosure of information on intellectual capital in Danish IPO prospectuses”. Accounting, Auditing & Accountability Journal. Vol. 18 No. 6. pp. 713-732.

Firer, S., and S.M. Williams. 2003. “Intellectual capital and traditional measures of corporate performance”. Journal of Intellectual Capital. Vol. 4 No. 3. pp. 348-360.

Guthrie, J., and R. Petty. 2000. “Intellectual capital: Australian annual reporting practices”. Journal of Intellectual Capital. Vol. 1 No. 3. pp. 241-251.

Guthrie, J., R. Petty. and F. Ricceri. 2006. “The voluntary reporting of intellectual capital; comparing evidence from Hong Kong and Australia”. Journal of Intellectual Capital. Vol. 7 No. 2. pp. 254-271.

Ghozali, Imam. 2006. “Analisis Multivariate Dengan Metode SPSS”. Badan Pustaka UNDIP. Semarang.

Gray, S.J., Meek, G.K. and Roberts, C.B. (1995), “International capital market pressure and voluntary annual report disclosures by US and UK multinationals”, Journal of International Financial Management and

Accounting, Vol. 6 No. 1, pp. 43-68.

Ikatan Akuntan Indonesia. 2002. Pernyataan Standar Akuntansi Keuangan No. 19. Salemba Empat. Jakarta

Ulum, Ihyaul. 2007. “Pengaruh Intellectual Capital Terhadap Kinerja Keuangan Perusahaan Perbankan di Indonesia”. Thesis Magister Sains Akuntansi Universitas Diponegoro Semarang.

White, G., A. Lee, G. Tower. 2007. “Drivers of Voluntary Intellectual Capita l

Disclosure in Listed Biotechnolog”. Research Paper of Intellectual Capital Australia.