TUGAS ANALISIS LAPORAN KEUANGAN TUGAS ANALISIS LAPORAN KEUANGAN

“PREDIKSI KEBANGKRUTAN” “PREDIKSI KEBANGKRUTAN” KELAS V G KELAS V G OLEH : OLEH : NYOMAN

NYOMAN SRI SRI ANGGRENI ANGGRENI NIM.NIM. NI

NI KADEK KADEK WIWIK WIWIK DWI DWI ULANTARI ULANTARI NIM. NIM. 15170511881517051188 NI

NI KADEK KADEK DWI DWI ANGESTI ANGESTI NIM. NIM. 15170512281517051228

JURUSAN AKUNTANSI PROGRAM S1 JURUSAN AKUNTANSI PROGRAM S1

FAKULTAS EKONOMI FAKULTAS EKONOMI

UNIVERSITAS PENDIDIKAN GANESHA UNIVERSITAS PENDIDIKAN GANESHA

SINGARAJA SINGARAJA

2017 2017

▸ Baca selengkapnya: strategi prediksi adalah

(2)PREDIKSI KEBANGKRUTAN PREDIKSI KEBANGKRUTAN

A.

A. PENGGUNA PENGGUNA INFORMASI INFORMASI KEBANGKRUTANKEBANGKRUTAN

Informasi kebangkrutan bisa bermanfaat bagi beberapa pihak seperti berikut ini : Informasi kebangkrutan bisa bermanfaat bagi beberapa pihak seperti berikut ini : 1.

1. Pemberi pinjamanPemberi pinjaman (seperti pihak Bank). Untuk mengambil keputusan siapa yang (seperti pihak Bank). Untuk mengambil keputusan siapa yang akan diberi pinjaman, dan kemudian bermanfaat

akan diberi pinjaman, dan kemudian bermanfaat untuk kebijakan memonitor pinjamanuntuk kebijakan memonitor pinjaman yang ada.

yang ada. 2.

2. InvestorInvestor. Investor saham atau obligasi yang dikeluarkan oleh suatu perusahaan. Investor saham atau obligasi yang dikeluarkan oleh suatu perusahaan tentunya akan sangat berkepentingan melihat adanya kemungkinan bangkrut atau tentunya akan sangat berkepentingan melihat adanya kemungkinan bangkrut atau tidaknya perusahaan yang menjual surat berharga tersebut. Investor yang menganut tidaknya perusahaan yang menjual surat berharga tersebut. Investor yang menganut strategi aktif akan mengembangkan model prediksi kebangkrutan untuk melihat strategi aktif akan mengembangkan model prediksi kebangkrutan untuk melihat tanda-tanda kebangkrutan seawal mungkindan kemudian mengantisipasi tanda-tanda kebangkrutan seawal mungkindan kemudian mengantisipasi kemungkinan tersebut.

kemungkinan tersebut. 3.

3. Pihak Pemerintah.Pihak Pemerintah. Pada beberapa sektor usaha, lembaga pemerintah mempunyaiPada beberapa sektor usaha, lembaga pemerintah mempunyai tanggung jawab untuk mengawasi jalannya usaha tersebut (misal sektor perbankan). tanggung jawab untuk mengawasi jalannya usaha tersebut (misal sektor perbankan). Juga pemerintah mempunyai badan-badan usaha (BUMN) yang harus selalu diawasi. Juga pemerintah mempunyai badan-badan usaha (BUMN) yang harus selalu diawasi. Lembaga pemerintah mempunyai kepentingan untuk melihat tanda-tanda Lembaga pemerintah mempunyai kepentingan untuk melihat tanda-tanda kebangkrutan lebih awal supaya tindakan-tindakan yang perlu bisa dilakukan lebih kebangkrutan lebih awal supaya tindakan-tindakan yang perlu bisa dilakukan lebih awal.

awal. 4.

4. AkuntanAkuntan. Akuntan mempunyai kepentingan terhadap informasi kelangsungan suatu. Akuntan mempunyai kepentingan terhadap informasi kelangsungan suatu usaha karena kauntan akan menilai kemampuan

usaha karena kauntan akan menilai kemampuan going concern going concern suatu perusahaan.suatu perusahaan. 5.

5. ManajemenManajemen. Apabila manajemen bisa mendeteksi kebangkrutan lebih awal, maka. Apabila manajemen bisa mendeteksi kebangkrutan lebih awal, maka tindakan-tindakan penghematan bisa dilakukan, misal dengan melakukan

tindakan-tindakan penghematan bisa dilakukan, misal dengan melakukan merger merger atau atau restrukturisasi keuangan sehingga biaya kebangkrutan bisa dihindari.

restrukturisasi keuangan sehingga biaya kebangkrutan bisa dihindari. B.

B. FAKTOR-FAKTOFAKTOR-FAKTOR R PENYEBAB TERJADINYA KEBANGKRUTANPENYEBAB TERJADINYA KEBANGKRUTAN

Menurut Jauch dan Glueck dalam Adnan (2000:139), faktor-faktor yang Menurut Jauch dan Glueck dalam Adnan (2000:139), faktor-faktor yang menyebabkan terjadinya kebangkrutan pada perusahaan adalah :

menyebabkan terjadinya kebangkrutan pada perusahaan adalah : 1.

1. Faktor UmumFaktor Umum a.

a. Sektor ekonomi, misalnya gejala inflasi dan deflasi dalam harga barang dan jasa,Sektor ekonomi, misalnya gejala inflasi dan deflasi dalam harga barang dan jasa, kebijakan keuangan, suku bunga, dan lain sebagainya.

kebijakan keuangan, suku bunga, dan lain sebagainya. b.

b. Sektor sosial, misalnya perubahan gaya hidup masyarakat yang mempengaruhiSektor sosial, misalnya perubahan gaya hidup masyarakat yang mempengaruhi permintaan

permintaan terhadap terhadap produk produk dan dan jasa jasa ataupun ataupun cara cara perusahaan, perusahaan, kerusuhan kerusuhan atauatau kekacauan yang terjadi di masyarakat.

kekacauan yang terjadi di masyarakat. c.

c. Teknologi. Penggunaan teknologi informasi juga menyebabkan biaya yangTeknologi. Penggunaan teknologi informasi juga menyebabkan biaya yang ditanggung perusahaan membengkak terutama untuk pemeliharaan dan ditanggung perusahaan membengkak terutama untuk pemeliharaan dan implementasi.

implementasi. d.

d. Sektor pemerintah. Yaitu kebijakan pemerintah terhadap pencabutan subsidi padaSektor pemerintah. Yaitu kebijakan pemerintah terhadap pencabutan subsidi pada perusahaan

perusahaan dan dan industri, industri, pengenaan pengenaan tarif tarif ekspor ekspor dan dan impor impor barang barang berubah, berubah, dandan lain sebagainya

lain sebagainya 2.

a.

a. Faktor pelangFaktor pelanggan / kgan / konsumen. Mengonsumen. Mengetahui etahui sifat konsumen sifat konsumen dapat menghdapat menghindariindari kehilangan konsumen, dan menciptakan peluang untuk menemukan konsumen kehilangan konsumen, dan menciptakan peluang untuk menemukan konsumen baru dan menghind

baru dan menghindari menurunnya hasil penjualan.ari menurunnya hasil penjualan. b.

b. Faktor kreditur. Kekuatannya terletak pada pemberian pinjaman danFaktor kreditur. Kekuatannya terletak pada pemberian pinjaman dan mendapatkan jangka waktu pengembalian hutang yang tergantung kepercayaan mendapatkan jangka waktu pengembalian hutang yang tergantung kepercayaan kreditur terhadap kelikuiditasan suatu perusahaan.

kreditur terhadap kelikuiditasan suatu perusahaan. c.

c. Faktor pesaing. Faktor ini merupakan hal yang harus diperhatikan karenaFaktor pesaing. Faktor ini merupakan hal yang harus diperhatikan karena menyangkut perbedaan pemberian pelayanan kepada konsumen, perusahaan juga menyangkut perbedaan pemberian pelayanan kepada konsumen, perusahaan juga jangan melupakan

jangan melupakan pesaingnya karena pesaingnya karena jika produk jika produk pesaingnya lebih pesaingnya lebih diterima olehditerima oleh masyarakat perusahaan tersebut akan kehilangan konsumen dan mengurangi masyarakat perusahaan tersebut akan kehilangan konsumen dan mengurangi pendapatan yang diterima.

pendapatan yang diterima. 3.

3. Faktor Internal PerusahaanFaktor Internal Perusahaan a.

a. Terlalu besarnya kredit yang diberikan kepada nasabah sehingga akanTerlalu besarnya kredit yang diberikan kepada nasabah sehingga akan menyebabkan adanya penunggakan dalam pembayaran sampai akhirnya tidak menyebabkan adanya penunggakan dalam pembayaran sampai akhirnya tidak dapat membayar.

dapat membayar. b.

b. Manajemen tidak efisien yang disebabkan karena kurang adanya kemampuan,Manajemen tidak efisien yang disebabkan karena kurang adanya kemampuan, pengalaman, ketrampilan, sikap inisiatif dari manajemen.

pengalaman, ketrampilan, sikap inisiatif dari manajemen. c.

c. Penyalahgunaan wewenang dan kecurangan dimana sering dilakukan olehPenyalahgunaan wewenang dan kecurangan dimana sering dilakukan oleh karyawan, bahkan manajer puncak sekalipun sangat merugikan apalagi yang karyawan, bahkan manajer puncak sekalipun sangat merugikan apalagi yang berhubungan deng

berhubungan dengan keuangan perusahaan.an keuangan perusahaan. C.

C. MASALAH DALAM KEBANGKRUTANMASALAH DALAM KEBANGKRUTAN

Kesehatan suatu perusahaan bisa digambarkan dari titik sehat yang paling ekstrem Kesehatan suatu perusahaan bisa digambarkan dari titik sehat yang paling ekstrem sampai ke titik tidak sehat yang paling ekstrem sebagai berikut :

sampai ke titik tidak sehat yang paling ekstrem sebagai berikut :

Kesulitan keuangan (likuiditas) jangka pendek (Kesulitan keuangan (likuiditas) jangka pendek (technical insolvencytechnical insolvency))

Tidak solvabel (hutang lebih besar dibanding aset)Tidak solvabel (hutang lebih besar dibanding aset)

Kesulitan keuangan jangka pendek bersifat sementara dan belum begitu parah. Tetapi Kesulitan keuangan jangka pendek bersifat sementara dan belum begitu parah. Tetapi kesulitan sementara ini apabila tidak ditangani bisa berkembang menjadi kesulitan tidak kesulitan sementara ini apabila tidak ditangani bisa berkembang menjadi kesulitan tidak solvabel. Kalau tidak solvabel, perusahaan bisa dilikuidasi atau direorganisasi. Likuidasi solvabel. Kalau tidak solvabel, perusahaan bisa dilikuidasi atau direorganisasi. Likuidasi dipilih apabila nilai likuidasi lebih besar dibandingkan dengan nilai perusahaan kalau dipilih apabila nilai likuidasi lebih besar dibandingkan dengan nilai perusahaan kalau diterusakan. Reorganisasi dipilih kalau perusahaan masih menjunjukkan prospek dan diterusakan. Reorganisasi dipilih kalau perusahaan masih menjunjukkan prospek dan dengan nilai perusahaan kalau diteruskan lebih besar dibandingkan nilai perusahaan dengan nilai perusahaan kalau diteruskan lebih besar dibandingkan nilai perusahaan kalau dilikuidasi.

kalau dilikuidasi.

Berikut ini beberapa alternatif perbaikan berdasarkan besar kecilnya permasalahan Berikut ini beberapa alternatif perbaikan berdasarkan besar kecilnya permasalahan keuangan yang dihadapi oleh perusahaan :

keuangan yang dihadapi oleh perusahaan : a.

a. Pemecahan Secara InformalPemecahan Secara Informal 1)

1) Dilakukan apabila masalah belum begitu parahDilakukan apabila masalah belum begitu parah 2)

2) Masalah perusahaan hanya bersifat sementara, prospek masa depan masih bagusMasalah perusahaan hanya bersifat sementara, prospek masa depan masih bagus cara:

cara: a)

a) Perpanjangan (Perpanjangan ( Extention Extention) : dilakukan dengan memperpanjang jatuh tempo) : dilakukan dengan memperpanjang jatuh tempo hutang-hutang

b)

b) Komposisi (Komposisi (CompositionComposition) ) : : dilakukan dilakukan dengan dengan mengurangi mengurangi besarnyabesarnya tagihan, misal klaim hutang diturunkan menjadi 70%. Kalau hutang besarnya tagihan, misal klaim hutang diturunkan menjadi 70%. Kalau hutang besarnya 1.000, maka nilai hutang yang baru adalah

1.000, maka nilai hutang yang baru adalah 0.7 x 1.000 = 7000.7 x 1.000 = 700 b.

b. Pemecahan Secara FormalPemecahan Secara Formal

Dilakukan apabila masalah sudah parah, kreditur ingin mempunyai jaminan Dilakukan apabila masalah sudah parah, kreditur ingin mempunyai jaminan keamanan cara :

keamanan cara : 1.

1. Apabila nilai perusahaan diteruskan > nilai perusahaan dilikuidasiApabila nilai perusahaan diteruskan > nilai perusahaan dilikuidasi

Reorganisasi : dengan merubah struktur modal menjadi struktur modal yang Reorganisasi : dengan merubah struktur modal menjadi struktur modal yang layak

layak 2.

2. Apabila nilai perusahaan diteruskan < nilai perusahaan dilikuidasiApabila nilai perusahaan diteruskan < nilai perusahaan dilikuidasi Likuidasi : dengan menjual aset-aset perusahaan

Likuidasi : dengan menjual aset-aset perusahaan

Analisis kebangkrutan dilakukan untuk memperoleh peringatan awal kebangkrutan Analisis kebangkrutan dilakukan untuk memperoleh peringatan awal kebangkrutan (tanda-tanda awal kebangkrutan). Semakin awal tanda-tanda kebangkrutan tersebut, (tanda-tanda awal kebangkrutan). Semakin awal tanda-tanda kebangkrutan tersebut, semakin baik bagi pihak manajemen karena pihak manajemen bisa melakukan semakin baik bagi pihak manajemen karena pihak manajemen bisa melakukan perbaikan-perbaikan.

perbaikan-perbaikan. Pihak Pihak kreditur kreditur dan dan juga juga pihak pihak pemegang pemegang saham saham bisa bisa melakukanmelakukan persiapan-persiapan

persiapan-persiapan untuk untuk mengatasi mengatasi berbagai berbagai kemungkinan kemungkinan yang yang buruk. buruk. Tanda-tandaTanda-tanda kebangkrutan tesrsebut dalam hal ini dilihat dengan data-data akuntansi.

kebangkrutan tesrsebut dalam hal ini dilihat dengan data-data akuntansi.

Dalam praktik, dan juga dalam penelitian empiris, kesulitan keuangan sulit untuk Dalam praktik, dan juga dalam penelitian empiris, kesulitan keuangan sulit untuk didefinisikan. Kesulitan semacam itu bisa bebarti mulai dari kesulitan likuiditas (jangka didefinisikan. Kesulitan semacam itu bisa bebarti mulai dari kesulitan likuiditas (jangka pendek), yang

pendek), yang merupakan kesulitan merupakan kesulitan keuangan yang keuangan yang paling ripaling ringan, sampai ngan, sampai ke pernke pernyataanyataan kebangkrutan, yang merupakan kesulitan yang paling berat. Dengan demikian kesulitan kebangkrutan, yang merupakan kesulitan yang paling berat. Dengan demikian kesulitan keuangan bisa dilihat sebagai kontinum yang panjang, mulai dari yang ringan sampai keuangan bisa dilihat sebagai kontinum yang panjang, mulai dari yang ringan sampai yang paling berat. Penelitian-penelitian empiris biasanya menggunakan pernyataan yang paling berat. Penelitian-penelitian empiris biasanya menggunakan pernyataan kebangkrutan sebagai definisi kebangkrutan.

kebangkrutan sebagai definisi kebangkrutan. Adapun empat kategorinya yaitu :

Adapun empat kategorinya yaitu : Tidak Dalam Tidak Dalam Kesulitan Keuangan Kesulitan Keuangan Dalam Kesulitan Dalam Kesulitan Keuangan Keuangan Tidak

Tidak Bangkrut Bangkrut I I IIII

Bangkrut

Bangkrut III III IVIV

Perusahaan yang berada dalam kategori II barangkali mengalami kesulitan, tetapi Perusahaan yang berada dalam kategori II barangkali mengalami kesulitan, tetapi berhasil

berhasil mengatasi mengatasi masalah masalah tersebut tersebut dan dan karena karena itu itu tidak tidak bangkrut. bangkrut. Perusahaan Perusahaan yangyang berada pada

berada pada kategori kategori III III sebenarnya tidak sebenarnya tidak mengalami mengalami kesulitan kesulitan keuangan. Tetapi keuangan. Tetapi karenakarena suatu hal, misalkan karena ingin mengatasi tekanan dari pekerja, perusahaan tersebut suatu hal, misalkan karena ingin mengatasi tekanan dari pekerja, perusahaan tersebut memutuskan untuk menyatakan bangkrut. Dengan situasi semacam itu nampak memutuskan untuk menyatakan bangkrut. Dengan situasi semacam itu nampak kebangkrutan bisa mempunyai pengertian yang tidak jelas. Pada situasi

ke-kebangkrutan bisa mempunyai pengertian yang tidak jelas. Pada situasi ke- IV, pengertianIV, pengertian kebangkrutan relatif jelas, perusahaan mengalami kesulitan keuangan dan karena itu kebangkrutan relatif jelas, perusahaan mengalami kesulitan keuangan dan karena itu akan bangkrut. Demikian juga pada situasi I, situasi keuangan cukup jelas, dalam hal ini akan bangkrut. Demikian juga pada situasi I, situasi keuangan cukup jelas, dalam hal ini perusahaan

perusahaan tidak tidak mempunyai mempunyai kesulitan kesulitan keuangan keuangan dan dan tidak tidak mengalami mengalami kebangkrutan.kebangkrutan. Tidak demikian halnya dengan situasi II dan III yang bisa mempunyai pengertian yang Tidak demikian halnya dengan situasi II dan III yang bisa mempunyai pengertian yang kabur.

kabur.

Ada beberapa indikator yang bisa menjadi prediksi kebangkrutan. Salah satu Ada beberapa indikator yang bisa menjadi prediksi kebangkrutan. Salah satu sumbernya adalah analisis aliran kas untuk saat ini atau untuk masa mendatang. Sumber sumbernya adalah analisis aliran kas untuk saat ini atau untuk masa mendatang. Sumber lain adalah analisis strategi perusahaan. Analisis ini memfokuskan pada persaingan yang lain adalah analisis strategi perusahaan. Analisis ini memfokuskan pada persaingan yang

dihadapai oleh perusahaan, struktur biaya relatif terhadap pesaingnya, kualitas dihadapai oleh perusahaan, struktur biaya relatif terhadap pesaingnya, kualitas manajemen, kemampuan manajemen mengendalikan biaya, dan lainnya. Analisis manajemen, kemampuan manajemen mengendalikan biaya, dan lainnya. Analisis semacam ini bisa digunakan sebagai pendukung analisis aliran kas, karena kondisi semacam ini bisa digunakan sebagai pendukung analisis aliran kas, karena kondisi perusahaan

perusahaan semacam semacam di di atas atas akan akan mempengaruhi mempengaruhi aliran aliran kas kas perusahaan. perusahaan. AnalisisAnalisis breakbreak even

even sebagai contoh, akan melihat seberapa jauh penjualan bisa turun agar perusahaansebagai contoh, akan melihat seberapa jauh penjualan bisa turun agar perusahaan masih bisa memperoleh keuntungan.

masih bisa memperoleh keuntungan.

Sumber lain adalah laporan keuangan perusahaan. Laporan keuangan bisa dipakai Sumber lain adalah laporan keuangan perusahaan. Laporan keuangan bisa dipakai untuk memprediksi kesulitan keuangan. Sumber lainnya adalah informasi eksternal. Pada untuk memprediksi kesulitan keuangan. Sumber lainnya adalah informasi eksternal. Pada pasar

pasar keuangan keuangan yang yang sudah sudah maju, maju, lembaga lembaga penilai penilai ((rating rating ) sudah berkembang dan) sudah berkembang dan informasi mereka bisa dipakai untuk memprediksi kemungkinan adanya kesulitan informasi mereka bisa dipakai untuk memprediksi kemungkinan adanya kesulitan keuangan. Sebagai contoh apabila suatu perusahaan sebelumnya

di-keuangan. Sebagai contoh apabila suatu perusahaan sebelumnya di-rating rating AAA, AAA, kemudian

kemudian rating rating tersebut diturunkan menjadi BBB, informasi tersebut bisa menjadi tersebut diturunkan menjadi BBB, informasi tersebut bisa menjadi tanda adanya kesulitan keuangan yang barangkali terjadi di perusahaan.

tanda adanya kesulitan keuangan yang barangkali terjadi di perusahaan. D.

D. PREDIKSI KEBANGKRUTAN: ANALISIS UNIVARIATEPREDIKSI KEBANGKRUTAN: ANALISIS UNIVARIATE Pendekatan tunggal (

Pendekatan tunggal (univariateunivariate) bisa dipakai untuk memprediksi kesulitan keuangan) bisa dipakai untuk memprediksi kesulitan keuangan dengan asumsi bahwa distribusi variabel keuangan untuk perusahaan yang mengalami dengan asumsi bahwa distribusi variabel keuangan untuk perusahaan yang mengalami kesulitan keuangan berbeda dengan distribusi variabel keuangan untuk perusahaan yang kesulitan keuangan berbeda dengan distribusi variabel keuangan untuk perusahaan yang tidak mengalami kesulitan keuangan. Perbedaan distribusi variabel keuangan tersebut tidak mengalami kesulitan keuangan. Perbedaan distribusi variabel keuangan tersebut bisa dipakai untuk memprediksi kesulitan keuang

bisa dipakai untuk memprediksi kesulitan keuangan.an.

Penggunaan metode tersebut akan bisa dijelaskan dengan menggunakan contoh kasus Penggunaan metode tersebut akan bisa dijelaskan dengan menggunakan contoh kasus perusahaan kereta

perusahaan kereta api di api di Amerika Serikat. Amerika Serikat. Pada taPada tahun 1970, beberapa hun 1970, beberapa perusahaan perusahaan keretakereta api AS yang cukup besar mengalami kebangkrutan. Apakah rasio-rasio keuangan pada api AS yang cukup besar mengalami kebangkrutan. Apakah rasio-rasio keuangan pada tahun-tahun sebelumnya bisa memperkirakan kebangkrutan tersebut? Berikut ini ada dua tahun-tahun sebelumnya bisa memperkirakan kebangkrutan tersebut? Berikut ini ada dua rasio keuangan yang dipilih untuk melihat apakah kebangkrutan perusahaan kereta api rasio keuangan yang dipilih untuk melihat apakah kebangkrutan perusahaan kereta api tersebut bisa dilihat melalui rasio-rasio keuangan pada tahun-tahun sebelumnya.

tersebut bisa dilihat melalui rasio-rasio keuangan pada tahun-tahun sebelumnya. (1)

(1) Rasio Biaya Transportasi terhadap Pendapatan Operasional (BT/PO). BiayaRasio Biaya Transportasi terhadap Pendapatan Operasional (BT/PO). Biaya transportasi merupakan komponen biaya yang tersebar yang terjadi pada perusahaan transportasi merupakan komponen biaya yang tersebar yang terjadi pada perusahaan kereta api, yang meliputi biaya operasional angkutan kereta, biaya gaji pegawai kereta api, yang meliputi biaya operasional angkutan kereta, biaya gaji pegawai kereta, dan biaya bahan bakar. Pendapatan operasional terutama berasal dari karcis kereta, dan biaya bahan bakar. Pendapatan operasional terutama berasal dari karcis kereta yang terjual, dan juga pendapatan dari beberapa sumber yang lain seperti kereta yang terjual, dan juga pendapatan dari beberapa sumber yang lain seperti pendapatan angkutan barang atau surat pos.

pendapatan angkutan barang atau surat pos. (2)

(2) RasioRasio Times Interest EarnedTimes Interest Earned (TIE) yang merupakan rasio EBIT ((TIE) yang merupakan rasio EBIT ( Earning Earning BeforeBefore Taxes

Taxes) ) // Interest Interest . Bunga atau. Bunga atau interest interest di sini adalah bunga dari kewajiban obligasi. di sini adalah bunga dari kewajiban obligasi. Apabila diperoleh angka negatif, berarti perusahaan mempunyai

Apabila diperoleh angka negatif, berarti perusahaan mempunyai earningearning (atau(atau pendapatan) yang negatif.

pendapatan) yang negatif.

Dengan asumsi kedua variabel di atas berdistribusi normal dan bisa dijadikan prediksi Dengan asumsi kedua variabel di atas berdistribusi normal dan bisa dijadikan prediksi kebangkrutan.

kebangkrutan.

Sampel untuk TIE dan

Sampel untuk TIE dan BT/PO beberapa perusahaan Kereta ApiBT/PO beberapa perusahaan Kereta Api Tidak

Tidak Bangkrut Bangkrut pada pada Tahun Tahun 1970 1970 BT/PO BT/PO TIETIE 1.

1. Aan Aan Arbor Arbor 0,524 0,524 -1,37-1,37 2.

3.

3. Cincinnati Cincinnati 0,274 0,274 2,912,91 4.

4. Florida Florida East East 0,237 0,237 2,822,82 5.

5. Illinois Illinois Central Central 0,388 0,388 3,103,10 6.

6. Norfolk Norfolk 0,359 0,359 2,812,81

7.

7. Southern Southern Pacific Pacific 0,400 0,400 3,563,56 8.

8. Southern Southern Railway Railway 0,314 0,314 3,933,93 Bangkrut pada tahun 1970

Bangkrut pada tahun 1970 1.

1. Boston Boston dan dan Maine Maine 0,461 0,461 -0,68-0,68 2.

2. Penn-Central Penn-Central 0,485 0,485 0,160,16 Rata-rata nilai rasio BT/PO untuk kedua grup tersebut adalah sebagai berikut : Rata-rata nilai rasio BT/PO untuk kedua grup tersebut adalah sebagai berikut :

Tidak

Tidak bangkrut bangkrut 0,3560,356

Bangkrut 0,473

Bangkrut 0,473

Kelompok perusahaan yang bangkrut mengeluarkan biaya operasional transportasi Kelompok perusahaan yang bangkrut mengeluarkan biaya operasional transportasi pada

pada setiap setiap satu satu unit unit pendapatan pendapatan operasional operasional yang yang lebih lebih besar besar dibandingkan dibandingkan dengandengan kelompok yang tidak bangkrut. Sedangkan rasio TIE untuk kedua kelompok tersebut kelompok yang tidak bangkrut. Sedangkan rasio TIE untuk kedua kelompok tersebut adalah :

adalah :

Tidak

Tidak bangkrut bangkrut 2,492,49

Bangkrut -0,26

Bangkrut -0,26

Nampak

Nampak perusahaan perusahaan yang yang tidak tidak bangkrut bangkrut mempunyai mempunyai pendapatan pendapatan (EBIT) (EBIT) relatifrelatif terhadap biaya bunga yang lebih besar dibandingkan dengan kelompok perusahaan yang terhadap biaya bunga yang lebih besar dibandingkan dengan kelompok perusahaan yang bengkrut.

bengkrut. Perbedaan Perbedaan rasio-rasio rasio-rasio BT/PO BT/PO dan dan TIE TIE antara antara kelompok kelompok bangkrut bangkrut dan dan tidaktidak bangkrut

bangkrut cukup cukup besar besar dan dan tes tes statistik statistik tt student student juga juga menunjukkan menunjukkan adanya adanya perbedaanperbedaan yang signifikan pada derajat signifikansi 5%.

yang signifikan pada derajat signifikansi 5%.

Apakah rasio-rasio tersebut bisa dipakai untuk memprediksi kebangkrutan? Untuk Apakah rasio-rasio tersebut bisa dipakai untuk memprediksi kebangkrutan? Untuk menjawab pertanyaan tersebut, berikut ini langkah-langkah untuk menganalisis menjawab pertanyaan tersebut, berikut ini langkah-langkah untuk menganalisis kemampuan prediksi rasio-rasio tersebut. Yang pertama perlu dilakukan adalah kemampuan prediksi rasio-rasio tersebut. Yang pertama perlu dilakukan adalah menentukan titik

menentukan titik cut off cut off (pembatas) yang bisa dipakai untuk menentukan batas (pembatas) yang bisa dipakai untuk menentukan batas perusahaan

perusahaan yang yang bangkrut bangkrut dan dan yang yang tidak tidak bangkrut. bangkrut. Rangking Rangking perusahaan perusahaan berdasarkanberdasarkan rasio-rasio bisa dilihat pada tabel berikut ini.

rasio-rasio bisa dilihat pada tabel berikut ini.

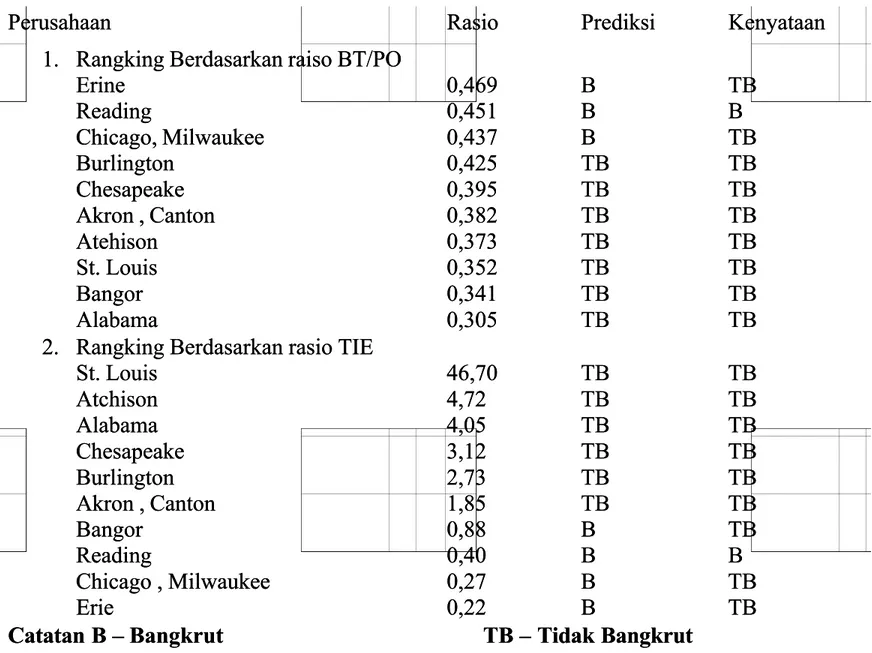

Rangking Perusahaan Berdasarkan Rasio BT/PO dan TIE Rangking Perusahaan Berdasarkan Rasio BT/PO dan TIE

Perusahaan Rasio

Perusahaan Rasio Status di 1970Status di 1970

1.

1. Rangking berdasarkan rasio BT/PORangking berdasarkan rasio BT/PO Aan Arbor

Aan Arbor Penn Central Penn Central Boston and Maine Boston and Maine Southern Pacific Southern Pacific Illinois Central Illinois Central Norfolk Norfolk Central of Georgia Central of Georgia Southern Railway Southern Railway Cincinnati Cincinnati Florida East Florida East 0,524 0,524 0,485 0,485 0,461 0,461 0,400 0,400 0,388 0,388 0,359 0,359 0,348 0,348 0,314 0,314 0,274 0,274 0,237 0,237 TB TB B B B B TB TB TB TB TB TB TB TB TB TB TB TB TB TB 2.

2. Rangking berdasarkan rasio TIERangking berdasarkan rasio TIE Southern

Southern Pacific Southern Pacific Illinois Central Illinois Central Cincinnati Cincinnati Florida East Florida East Norfolk Norfolk Central of Georgia Central of Georgia Penn Central Penn Central Boston and Maine Boston and Maine Ann Arbor Ann Arbor 3,56 3,56 3,10 3,10 2,91 2,91 2,82 2,82 2,81 2,81 2,16 2,16 0,16 0,16 -0,68 -0,68 -1,37 -1,37 TB TB TB TB TB TB TB TB TB TB TB TB B B B B TB TB Titik

Titik cut offcut off dihitung dengan cara mencari titik tengah antara rasio yang berurutandihitung dengan cara mencari titik tengah antara rasio yang berurutan (misal titik 0,5045 merupakan titik tengah antara 0,524 (Aan Arbor) dengan 0,485 (misal titik 0,5045 merupakan titik tengah antara 0,524 (Aan Arbor) dengan 0,485 (Penn-Central)). Titik

Central)). Titik cut off cut off yang menghasilkan kesalahan prediksi paling kecil akan dipilih. yang menghasilkan kesalahan prediksi paling kecil akan dipilih. Kesalahan prediksi terdiri dari dua tipe yaitu kesalahan tipe I dan kesalahan Tipe II Kesalahan prediksi terdiri dari dua tipe yaitu kesalahan tipe I dan kesalahan Tipe II seperti berikut ini.

seperti berikut ini.

Diprediksi Diprediksi Bangkrut

Bangkrut Tidak Tidak BangkrutBangkrut Kenyataan Kenyataan Bangkrut Bangkrut Tidak Bangkrut Tidak Bangkrut Benar Benar Kesalahan Tipe II Kesalahan Tipe II Kesalahan Tipe I Kesalahan Tipe I Benar Benar

Berikut ini beberapa titik

Berikut ini beberapa titik cut off cut off dan total kesalahan yang dihasilkan. dan total kesalahan yang dihasilkan.

Nampak

Nampak bahwa bahwa rasio rasio BT/PO BT/PO yang yang lebih lebih besar besar dari dari 0,4305 0,4305 menghasilkan menghasilkan tingkattingkat kesalahanya yang paling kecil. Teknik pemilihan titik

kesalahanya yang paling kecil. Teknik pemilihan titik cut off cut off semacam itu mengandung semacam itu mengandung bahaya

bahaya bahwa bahwa karakteristik karakteristik spesifik spesifik perusahaan-perusahaan perusahaan-perusahaan dalam dalam sampel sampel akanakan mempengaruhi nilai

mempengaruhi nilai cut off cut off , dan dengan demikian titik cut off tersebut tidak, dan dengan demikian titik cut off tersebut tidak representative untuk perusahaan-perusahaan lainnya.

representative untuk perusahaan-perusahaan lainnya.

Untuk menghindari kemungkinan semacam tersebut, akurasi titik

Untuk menghindari kemungkinan semacam tersebut, akurasi titik cut offcut off bisa bisa diujidiuji dengan menggunakan perusahaan-perusahaan di luar sampel (uji validasi). Pengujian dengan menggunakan perusahaan-perusahaan di luar sampel (uji validasi). Pengujian kemamppuan predisi model

kemamppuan predisi model univariateunivariate tersebut dengan menggunakan sampel perusahaan tersebut dengan menggunakan sampel perusahaan pada tahun 19X1 b

pada tahun 19X1 bisa dilihat sebagai berikut ini :isa dilihat sebagai berikut ini : Titik Cut

Titik Cut off off KesalahanKesalahan Tipe I Tipe I Kesalahan Kesalahan Tipe II Tipe II Total Total Kesalahan Kesalahan Prediksi Bangkrut Prediksi Bangkrut Apabila raiso BT/PO Apabila raiso BT/PO lebih besar dari

lebih besar dari 0,5045 0,5045 0,4730 0,4730 0,4305 0,4305 0,3940 0,3940 0,3735 0,3735 2 2 1 1 0 0 0 0 0 0 1 1 1 1 1 1 2 2 3 3 3 3 2 2 1 1 2 2 3 3

Table 13.4 Prediksi Kebangkrutan Pada Tahun

Table 13.4 Prediksi Kebangkrutan Pada Tahun 19X119X1

Catatan B

Catatan B – – Bangkrut Bangkrut TBTB – – Tidak Bangkrut Tidak Bangkrut

Disamping pemilihan titik

Disamping pemilihan titik cut off cut off yang yang meminimalkan meminimalkan biaya biaya semacam diatas, semacam diatas, adaada beberapa

beberapa alternatif alternatif teknik teknik pemilihan pemilihan titiktitik cut offcut off : dengan menggunakan rata-rata atau: dengan menggunakan rata-rata atau nilai median dari rasio-rasio disampel. Rata-rata BT/PO untuk seluruh perusahaan kereta nilai median dari rasio-rasio disampel. Rata-rata BT/PO untuk seluruh perusahaan kereta dalam sampel adalah 0,356. Dengan demikian jika rasio BT/PO > 0,356 perusahaan dalam sampel adalah 0,356. Dengan demikian jika rasio BT/PO > 0,356 perusahaan diprediksi bangkrut dan begitu juga sebaliknya. Menarik untuk dilihat beberapa jumlah diprediksi bangkrut dan begitu juga sebaliknya. Menarik untuk dilihat beberapa jumlah kesalahan klasifikasi dengan men

kesalahan klasifikasi dengan menggunakan angka 0,356 sebagaiggunakan angka 0,356 sebagai cut off rate.cut off rate.

Jika beberapa variable dipakai untuk memprediksi, ada kemungkinan hasil yang Jika beberapa variable dipakai untuk memprediksi, ada kemungkinan hasil yang saling bertentangan akan diperoleh. Untuk mengatasi kelemahan semacam itu metedo saling bertentangan akan diperoleh. Untuk mengatasi kelemahan semacam itu metedo prediksi

prediksi multivariatemultivariate (prediksi berganda secara si (prediksi berganda secara simultan) bisa digunakan. Contoh metodemultan) bisa digunakan. Contoh metode tersebut adalah model des

tersebut adalah model deskriminan untuk memprediksi kebangkrutan.kriminan untuk memprediksi kebangkrutan.

Kemampuan prediksi rasio-rasio keuangan diteliti oleh Beaver (1966) dengan Kemampuan prediksi rasio-rasio keuangan diteliti oleh Beaver (1966) dengan menggunakan 79 sampel perusahaan yang gagal dan 79 perusahaan yang tidak gagal. menggunakan 79 sampel perusahaan yang gagal dan 79 perusahaan yang tidak gagal. Titik

Titik cut off cut off dipilih dipilih dengan dengan pertimbangan pertimbangan kesalahan kesalahan prediksi yprediksi yang paling ang paling kecil.kecil. Kemudian sampel dibagi menjadi dua, satu kelompok digunakan untuk mecari titik Kemudian sampel dibagi menjadi dua, satu kelompok digunakan untuk mecari titik cutcut off,

off, kemudian titikkemudian titik cut offcut off tersebut digunakan untuk memprediksi kebangkrutan padatersebut digunakan untuk memprediksi kebangkrutan pada kelompok kedua (uji validasi). Persentasi kesalahan klasifikasi dengan uji validasi bisa kelompok kedua (uji validasi). Persentasi kesalahan klasifikasi dengan uji validasi bisa diliat pada tabel berikut ini dengan menggunakan data-data 1,2,3,4, dan 5 tahun sebelum diliat pada tabel berikut ini dengan menggunakan data-data 1,2,3,4, dan 5 tahun sebelum kebangkrutan.

kebangkrutan. Perusahaan

Perusahaan Rasio Rasio Prediksi Prediksi KenyataanKenyataan 1.

1. Rangking Berdasarkan raiso BT/PORangking Berdasarkan raiso BT/PO Erine Erine Reading Reading Chicago, Milwaukee Chicago, Milwaukee Burlington Burlington Chesapeake Chesapeake Akron , Canton Akron , Canton Atehison Atehison St. Louis St. Louis Bangor Bangor Alabama Alabama 0,469 0,469 0,451 0,451 0,437 0,437 0,425 0,425 0,395 0,395 0,382 0,382 0,373 0,373 0,352 0,352 0,341 0,341 0,305 0,305 B B B B B B TB TB TB TB TB TB TB TB TB TB TB TB TB TB TB TB B B TB TB TB TB TB TB TB TB TB TB TB TB TB TB TB TB 2.

2. Rangking Berdasarkan rasio TIERangking Berdasarkan rasio TIE St. Louis St. Louis Atchison Atchison Alabama Alabama Chesapeake Chesapeake Burlington Burlington Akron , Canton Akron , Canton Bangor Bangor Reading Reading Chicago , Milwaukee Chicago , Milwaukee Erie Erie 46,70 46,70 4,72 4,72 4,05 4,05 3,12 3,12 2,73 2,73 1,85 1,85 0,88 0,88 0,40 0,40 0,27 0,27 0,22 0,22 TB TB TB TB TB TB TB TB TB TB TB TB B B B B B B B B TB TB TB TB TB TB TB TB TB TB TB TB TB TB B B TB TB TB TB

Tabel 13.5.

Tabel 13.5. Misklasifiksi Prediksi dengan Misklasifiksi Prediksi dengan beberapaVarbeberapaVariabeliabel Rasio

Rasio Keuangan Keuangan Tahun Tahun sebelum sebelum KebangkrutanKebangkrutan 1

1 2 2 3 3 4 4 55

Aliran Kas/Total Hutang Aliran Kas/Total Hutang Aset bersih/Total Aset Aset bersih/Total Aset Total Hutang/Total Aset Total Hutang/Total Aset Modal Kerja/Total Aset Modal Kerja/Total Aset Rasio Lancar Rasio Lancar 0,22 0,22 0,28 0,28 0,28 0,28 0,41 0,41 0,45 0,45 0,24 0,24 0,29 0,29 0,27 0,27 0,45 0,45 0,38 0,38 0,23 0,23 0,23 0,23 0,34 0,34 0,33 0,33 0,36 0,36 0,21 0,21 0,20 0,20 0,25 0,25 0,34 0,34 0,32 0,32 0,13 0,13 0,13 0,13 0,19 0,19 0,24 0,24 0,20 0,20 Dari tabel diatas nampak bahwa rasio Aliran Kas/Total Hutang dan rasio Aset Dari tabel diatas nampak bahwa rasio Aliran Kas/Total Hutang dan rasio Aset Bersih/Total Aset mempunyai kemampuan prediksi yang paling baik setahun sebelum Bersih/Total Aset mempunyai kemampuan prediksi yang paling baik setahun sebelum kabngkrutan karena hanya salah memprediksi (missklasifikasi) sebesar hanya 13%. kabngkrutan karena hanya salah memprediksi (missklasifikasi) sebesar hanya 13%. Penelitian tersebut juga melihat besarnya tipe kesalahan yang terjadi seperti terliht Penelitian tersebut juga melihat besarnya tipe kesalahan yang terjadi seperti terliht berikut ini : berikut ini : Tahun Sebelum Tahun Sebelum Kebangkrutan Kebangkrutan Kesalahan Kesalahan Tipe I Tipe I Kesalahan Kesalahan Tipe II Tipe II Total Total Kesalahan Kesalahan 5 5 4 4 3 3 2 2 1 1 0,43 0,43 0,47 0,47 0,37 0,37 0,34 0,34 0,22 0,22 0,05 0,05 0,03 0,03 0,08 0,08 0,08 0,08 0,05 0,05 0,22 0,22 0,24 0,24 0,23 0,23 0,21 0,21 0,13 0,13

Menarik untuk dilihat bahwa Kesalahan Tipe II (prdiksi bangkrut, tetapi Menarik untuk dilihat bahwa Kesalahan Tipe II (prdiksi bangkrut, tetapi kenyataannya tidak bangkrut) selalu lebih kecil dibandingkan kesalahan tipe I (prediksi kenyataannya tidak bangkrut) selalu lebih kecil dibandingkan kesalahan tipe I (prediksi tidak bangkrut, tetapi kenyataannya bangkrut). Pada akhirnya pemilihan titik

tidak bangkrut, tetapi kenyataannya bangkrut). Pada akhirnya pemilihan titik cut off cut off akan dipengaruhi juga oleh besarnya biaya yang berkaitan dengan tipe kesalahan. akan dipengaruhi juga oleh besarnya biaya yang berkaitan dengan tipe kesalahan. Apabila biaya kesalahan tipe I lebih besar dibandingkan dengan biaya kesalahan tipe II, Apabila biaya kesalahan tipe I lebih besar dibandingkan dengan biaya kesalahan tipe II, maka penilaian titik

maka penilaian titik cut off cut off akan akan lebih dlebih ditentukan itentukan oleh oleh kecilnya kecilnya kesalahan tipe kesalahan tipe I,I, bukannta kecilnya kesalahan tipe II atau kesalahan total.

bukannta kecilnya kesalahan tipe II atau kesalahan total.

Rangkuman pada tabel 13.6 menyajikan kemampuan prediksi rasio-rasio keuangan Rangkuman pada tabel 13.6 menyajikan kemampuan prediksi rasio-rasio keuangan dengan nilai rata-rata rasio keuangan tersebut, dan presentase klasifikasi yang benar dengan nilai rata-rata rasio keuangan tersebut, dan presentase klasifikasi yang benar dengan menggunakan model deskriminan variable tunggal. Empat variable menunjukkan dengan menggunakan model deskriminan variable tunggal. Empat variable menunjukkan perbedaan antara perusahaan yang bangkrut dengan yang tidak bangkrut secara konsisten perbedaan antara perusahaan yang bangkrut dengan yang tidak bangkrut secara konsisten

adalah : adalah : (1). Tingkat

(1). Tingkat return (rate of return).return (rate of return). Perusahaan yang bangkrut mempunyai tingkat Perusahaan yang bangkrut mempunyai tingkat returnreturn yang lebih rendah.

yang lebih rendah.

(2). Penggunaan Hutang. Perusahaan yang bangkrut menggunakan hutang yang lebih (2). Penggunaan Hutang. Perusahaan yang bangkrut menggunakan hutang yang lebih tinggi.

tinggi.

(3). Perlindungan terhadap biaya tetap (Fixed payment coverage). Perusahaan yang (3). Perlindungan terhadap biaya tetap (Fixed payment coverage). Perusahaan yang bangkrut mempuny

bangkrut mempunyai perlindungan terhadap biaya tetap yang lebih kecil.ai perlindungan terhadap biaya tetap yang lebih kecil. (4). Fluktuasi

(4). Fluktuasi returnreturn saham. Perusahan yang bangkrut mempunyai rata-ratasaham. Perusahan yang bangkrut mempunyai rata-rata returnreturn yangyang lebih rendah dan mempunyai fluktuasi

Prediksi pada tabel 13.6 hanya berlaku untuk satu tahun sebelum kebangkrutan. Prediksi pada tabel 13.6 hanya berlaku untuk satu tahun sebelum kebangkrutan. Menarik dilihat prediksi untuk beberapa tahun sebelum kebangkrutan.

Menarik dilihat prediksi untuk beberapa tahun sebelum kebangkrutan. Karakteristik

Karakteristik Keuangan Keuangan Rata- Rata-Rata Rata Bangkrut Bangkrut Rata Rata

–

–

Rata Rata Tidak Tidak Bangkrut Bangkrut F- F-testtest univariat univariat ee %Klasifikasi %Klasifikasi Dengan Benar Dengan Benar 1.1. Ukuran tingkat keuntunganUkuran tingkat keuntungan a.

a. Aliran Kas/Modal SahamAliran Kas/Modal Saham b.

b. Laba Bersih/Modal SahamLaba Bersih/Modal Saham 2.

2. Komposisi Aset LancarKomposisi Aset Lancar a.

a. QuickQuick Aset/Total AsetAset/Total Aset 3.

3. Posisi LikuiditasPosisi Likuiditas a.

a. Aset Aset Lancar/HutangLancar/Hutang Saham

Saham b.

b. QuickQuick Aset/Hutang LancarAset/Hutang Lancar 4.

4. HutangHutang a.

a. Nilai Nilai Pasar Pasar Saham/(NilaiSaham/(Nilai Pasar saham + Nilai Buku Pasar saham + Nilai Buku Saham)

Saham) b.

b. Total Hutang/Total AsetTotal Hutang/Total Aset 5.

5. AktivitasAktivitas a.

a. Harga Harga PokokPokok Peni/Persediaan

Peni/Persediaan b.

b. Piutang Dagang/PeniPiutang Dagang/Peni c.

c. Total Aset/PenjualanTotal Aset/Penjualan 6.

6. Rasio Beban TetapRasio Beban Tetap a.

a. Dana dari Operasi/Dana dari Operasi/ Total Hutang

Total Hutang 7.

7. Tren dan DispersiTren dan Dispersi a.

a. Strandar Strandar deviasi deviasi labalaba bersih/Modal Saham

bersih/Modal Saham b.

b. Break Break dalam tren Labadalam tren Laba Bersih

Bersih 8.

8. Ukuran PerusahaanUkuran Perusahaan a.

a. Total AsetTotal Aset 9.

9. Retrurn Retrurn Saham dan FluktuasiSaham dan Fluktuasi a.

a. Return Return SahamSaham b.

b. VariansVarians returnreturn sahamsaham

0,119 0,119 0,59 0,59 0,258 0,258 1,860 1,860 0,838 0,838 0,995 0,995 0,785 0,785 0,991 0,991 0,188 0,188 0,836 0,836 0,049 0,049 3,330 3,330 2,403 2,403 153,76 153,76 0,045 0,045 0,011 0,011 0,316 0,316 0,091 0,091 0,273 0,273 2,381 2,381 1,231 1,231 0,999 0,999 0,476 0,476 10,432 10,432 0,147 0,147 0,783 0,783 0,249 0,249 0,179 0,179 1,610 1,610 769,05 769,05 0,003 0,003 0,004 0,004 77,18 77,18 230,53 230,53 1,18 1,18 0,83 0,83 2,24 2,24 177,41 177,41 276,45 276,45 0,11 0,11 3,92 3,92 0,51 0,51 88,92 88,92 78,17 78,17 43,23 43,23 4,11 4,11 73,46 73,46 160,81 160,81 93,64 93,64 97,06 97,06 50,41 50,41 1,23 1,23 51,92 51,92 88,08 88,08 86,02 86,02 21,29 21,29 66,43 66,43 68,52 68,52 84,39 84,39 97,03 97,03 80,49 80,49 27,84 27,84 72,21 72,21 86,81 86,81 E.

E. PREDIKSI KEBANGKRUTAN : ANALISIS PREDIKSI KEBANGKRUTAN : ANALISIS MULTIVARIATMULTIVARIATEE Salah satu kelemahan model

Salah satu kelemahan model univariateunivariate adalah kemungkinan terjadinya konflik antara adalah kemungkinan terjadinya konflik antara variable-variable yang dijadikan prediksi. Untuk mengatasi masalah tersebut model variable-variable yang dijadikan prediksi. Untuk mengatasi masalah tersebut model multivariate

multivariate dikembangkan. Variable bebas dalam model ini adalah rasio-rasio keungandikembangkan. Variable bebas dalam model ini adalah rasio-rasio keungan yang diperkirakan mempengaruhi kebangkrutan, sedangkan variable tidak bebas adalah yang diperkirakan mempengaruhi kebangkrutan, sedangkan variable tidak bebas adalah prediksi

prediksi kebangkrutan (bangkrut kebangkrutan (bangkrut dengan nilai dengan nilai 0 0 dan dan tidak tidak bangkrut dengan bangkrut dengan nilai nilai 1) 1) atauatau probabilitas kebangkrutan (0 sampai 1, ink

Teknik statistik y

Teknik statistik yang sering ang sering digunakan adalah digunakan adalah analisis deskriminan untukanalisis deskriminan untuk mengklasifikasikan observasi kedalam dua kelompok : bangkrut dan tidak bangkrut. mengklasifikasikan observasi kedalam dua kelompok : bangkrut dan tidak bangkrut. Teknik analisis logit atau probit juga sering digunakan untuk melihat profitabilitas suau Teknik analisis logit atau probit juga sering digunakan untuk melihat profitabilitas suau kejadian berdasarkan variable-variabel tertentu.

kejadian berdasarkan variable-variabel tertentu.

Dengan menggunakan kasus kebangkrutan perusahaan kereta api, kita akan Dengan menggunakan kasus kebangkrutan perusahaan kereta api, kita akan menggunakan 2 variabel untuk persamaan diskriminan, yaitu variable rasio BT/PO menggunakan 2 variabel untuk persamaan diskriminan, yaitu variable rasio BT/PO (variable bebas X1) dan variable TIE(variable X2). Diasumsikan bahwa rasio-rasio yang (variable bebas X1) dan variable TIE(variable X2). Diasumsikan bahwa rasio-rasio yang dipakai berasal dari populasi dengan distribusi normal dan matriks varians kovarians dipakai berasal dari populasi dengan distribusi normal dan matriks varians kovarians kedua kelompok tersebut sama.

kedua kelompok tersebut sama.

Persamaan diskriminan linear bisa dituliskan sebagai berikut ini : Persamaan diskriminan linear bisa dituliskan sebagai berikut ini :

Zi =a X1 + b X2 Zi =a X1 + b X2

Dengan menggunakan data pada tabel yang sama dengan data Tabel 2, diperoleh Dengan menggunakan data pada tabel yang sama dengan data Tabel 2, diperoleh perusahaan sebagai berikut ini :

perusahaan sebagai berikut ini : Zi = -3,366 X1 + 0,657 X2 Zi = -3,366 X1 + 0,657 X2

Skor Z yang rendah berarti semakin besar kemungkinan untuk bangkrut. Koefisien Skor Z yang rendah berarti semakin besar kemungkinan untuk bangkrut. Koefisien negative variable X1 (rasio BT/PO) enandakan adanya hubungan negative antara variable negative variable X1 (rasio BT/PO) enandakan adanya hubungan negative antara variable tersebut dengan skor Zi. Semakin tinggi nilai X1, semakin rendah nilai Zi, dan semakin tersebut dengan skor Zi. Semakin tinggi nilai X1, semakin rendah nilai Zi, dan semakin tinggi kemungkinan kebangkrutan. Nilai koefisien positif pada variable X2, menandakan tinggi kemungkinan kebangkrutan. Nilai koefisien positif pada variable X2, menandakan bahwa

bahwa semakin semakin tinggi tinggi rasio rasio TIE, TIE, semakin semakin tinggi tinggi nilai nilai skror skror Zi, Zi, dan dan semakin semakin kecilkecil kemungkinan kebangkrutan. Misalkan kita menggunakan data perusahaan kereta api kemungkinan kebangkrutan. Misalkan kita menggunakan data perusahaan kereta api Penn-Cental dengan rasio BT/Po = 0,485 dan rasio TIE = 0,16, skor Z bisa dihitung Penn-Cental dengan rasio BT/Po = 0,485 dan rasio TIE = 0,16, skor Z bisa dihitung sebagai berikut ini :

sebagai berikut ini :

Zi = -3,366 x 0,485 + 0,657 x Zi = -3,366 x 0,485 + 0,657 x 0,160,16

= -1,527 = -1,527

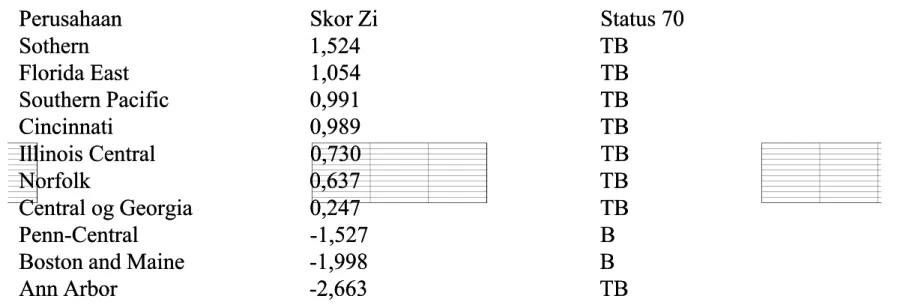

Tabel 13.7. Prediksi Kebangkrutan dengan Analisis Diskriminan Tabel 13.7. Prediksi Kebangkrutan dengan Analisis Diskriminan Perusahaan

Perusahaan Skor Skor Zi Zi Status Status 7070 Sothern

Sothern 1,524 1,524 TBTB

Florida

Florida East East 1,054 1,054 TBTB

Southern

Southern Pacific Pacific 0,991 0,991 TBTB Cincinnati

Cincinnati 0,989 0,989 TBTB

Illinois

Illinois Central Central 0,730 0,730 TBTB Norfolk

Norfolk 0,637 0,637 TBTB

Central

Central og og Georgia Georgia 0,247 0,247 TBTB Penn-Central

Penn-Central -1,527 -1,527 BB

Boston

Boston and and Maine Maine -1,998 -1,998 BB Ann

Ann Arbor Arbor -2,663 -2,663 TBTB

Tabel di atas menunjukkan skor Zi untuk perusahaan dalam sampel. Titk cut-off yang Tabel di atas menunjukkan skor Zi untuk perusahaan dalam sampel. Titk cut-off yang menghasilkan kesalahan (mis-klasifikasi) yang paling kecil adalah skor Zi = -0,640 menghasilkan kesalahan (mis-klasifikasi) yang paling kecil adalah skor Zi = -0,640 (merupakan titik tengah antara 0,274 dengan -1,527). Titik ini hanya salah (merupakan titik tengah antara 0,274 dengan -1,527). Titik ini hanya salah mengklasifikasikan satu perusahaan yaitu Ann Arbor.

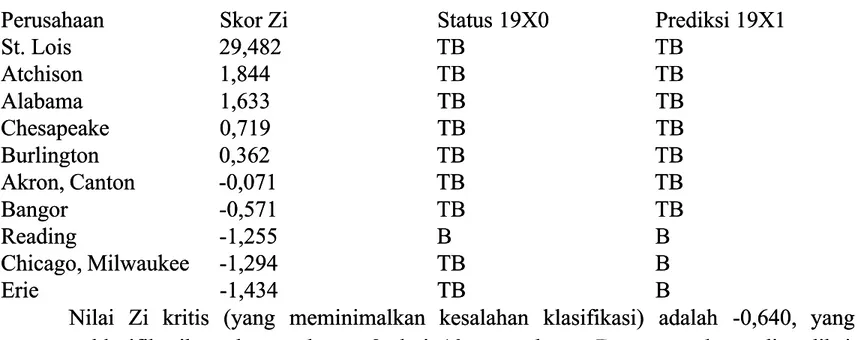

Persamaan diskriminan yang diperoleh tersebut bisa digunakan untuk memprediksi Persamaan diskriminan yang diperoleh tersebut bisa digunakan untuk memprediksi kebangkrutan perusahaan pada tahun 19X1. Uji validitas tersebut bisa dilihat pada tabel kebangkrutan perusahaan pada tahun 19X1. Uji validitas tersebut bisa dilihat pada tabel berikut ini :

berikut ini :

Tabel 13.8. Prediksi Kebangkrutan Pada tahun 19X1 Tabel 13.8. Prediksi Kebangkrutan Pada tahun 19X1 Perusahaan

Perusahaan Skor Skor Zi Zi Status Status 19X0 19X0 Prediksi Prediksi 19X119X1 St. St. Lois Lois 29,482 29,482 TB TB TBTB Atchison Atchison 1,844 1,844 TB TB TBTB Alabama Alabama 1,633 1,633 TB TB TBTB Chesapeake Chesapeake 0,719 0,719 TB TB TBTB Burlington Burlington 0,362 0,362 TB TB TBTB Akron,

Akron, Canton Canton -0,071 -0,071 TB TB TBTB Bangor

Bangor -0,571 -0,571 TB TB TBTB

Reading

Reading -1,255 -1,255 B B BB

Chicago,

Chicago, Milwaukee Milwaukee -1,294 -1,294 TB TB BB Erie

Erie -1,434 -1,434 TB TB BB

Nilai

Nilai Zi Zi kritis kritis (yang (yang meminimalkan meminimalkan kesalahan kesalahan klasifikasi) klasifikasi) adalah adalah -0,640, -0,640, yangyang mengklasifikasikan dengan benar 8 dari 10 perusahaan. Dua perusahaan diprediksi mengklasifikasikan dengan benar 8 dari 10 perusahaan. Dua perusahaan diprediksi bangkrut

bangkrut pada pada tahun tahun 19X0 19X0 ternyata ternyata tidak tidak mengalami mengalami kebangkrutan. kebangkrutan. Sedangkan Sedangkan ErieErie mengalami kebangkrutan pada tahun 19X2.

mengalami kebangkrutan pada tahun 19X2.

Variabel yang digunakan di atas secara ekslusif berasal dari dalam perusahaan seperti Variabel yang digunakan di atas secara ekslusif berasal dari dalam perusahaan seperti profitabilitas

profitabilitas atau atau likuiditas. likuiditas. Selain Selain itu itu digunakan pula digunakan pula variabel variabel eksternal eksternal seperti seperti tingkattingkat bunga,

bunga, kondisi kondisi perekonomian, perekonomian, atau atau perubahan perubahan tingkat tingkat pengangguran pengangguran yang yang bisabisa digunakan oleh analis multivariate.

digunakan oleh analis multivariate.

F.

F. BUKTI-BUKTI INTERNALBUKTI-BUKTI INTERNAL

Model prediksi kebangkrutan sudah dikembangkan ke beberapa negara. Altman Model prediksi kebangkrutan sudah dikembangkan ke beberapa negara. Altman (1983,1984) telah melakukan survei ke beberapa negara untuk membahas apakah ada (1983,1984) telah melakukan survei ke beberapa negara untuk membahas apakah ada kesamaan rasio keuangan yang dipakai untuk prediksi kebangkrutan semua negara. kesamaan rasio keuangan yang dipakai untuk prediksi kebangkrutan semua negara. Sehingga nilai Zi disajikan dan dicari dengan persamaan diskriminan berikut ini :

Sehingga nilai Zi disajikan dan dicari dengan persamaan diskriminan berikut ini : Zi = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5

Zi = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5 Keterangan :

Keterangan :

X1 = (aktiva lancar

X1 = (aktiva lancar

–

–

hutang lancar)/total aktiva hutang lancar)/total aktiva X2 = laba yang ditahan/total assetX2 = laba yang ditahan/total asset

X3 = laba sebelum bunga dan pajak/total asset X3 = laba sebelum bunga dan pajak/total asset

X4 = nilai pasar saham biasa dan preferen/nilai buku total hutang X4 = nilai pasar saham biasa dan preferen/nilai buku total hutang X5 = penjualan/total asset

Penelitian yang dilakukan oleh Altman untuk perusahaan yang bangkrut dan tidak Penelitian yang dilakukan oleh Altman untuk perusahaan yang bangkrut dan tidak bangkrut menunjukk

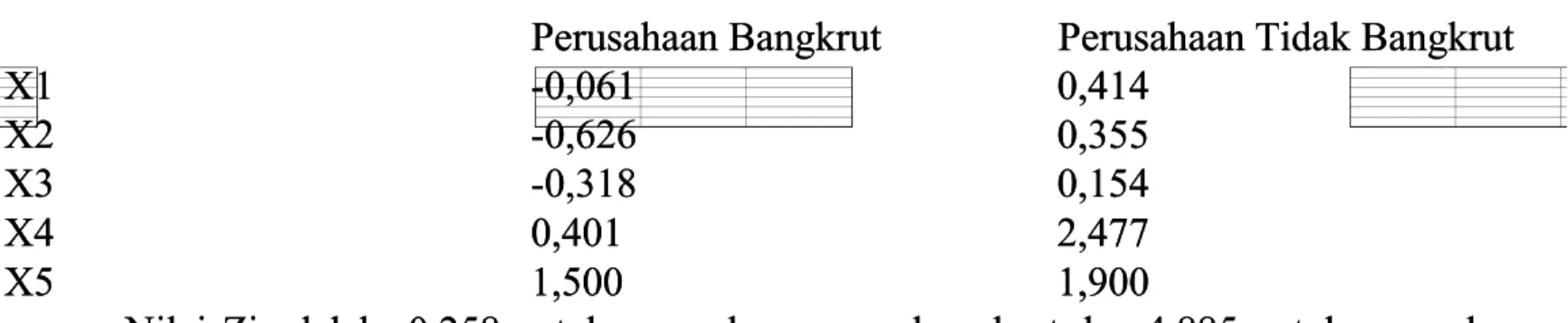

bangkrut menunjukkan nilai-nilai kelima variabel tersebut sebagai berikut ini :an nilai-nilai kelima variabel tersebut sebagai berikut ini : Perusahaan

Perusahaan Bangkrut Bangkrut Perusahaan Perusahaan Tidak Tidak BangkrutBangkrut X1 X1 -0,061 -0,061 0,4140,414 X2 X2 -0,626 -0,626 0,3550,355 X3 X3 -0,318 -0,318 0,1540,154 X4 X4 0,401 0,401 2,4772,477 X5 X5 1,500 1,500 1,9001,900 Nilai

Nilai Zi Zi adalah adalah -0,258 -0,258 untuk untuk perusahaan perusahaan yang yang bangkrut bangkrut dan dan 4,885 4,885 untuk untuk perusahaanperusahaan yang tidak bangkrut. Nilai Zi kritis adalah 1,8. Perusahaan dengan nilai Zi di bawah 1,8 yang tidak bangkrut. Nilai Zi kritis adalah 1,8. Perusahaan dengan nilai Zi di bawah 1,8 mempunyai probabilitas kebamgkrutan yang tinggi.

mempunyai probabilitas kebamgkrutan yang tinggi.

Masalah lain yang perlu dipertimbangkan adalah banyak perusahaan yang tidak go Masalah lain yang perlu dipertimbangkan adalah banyak perusahaan yang tidak go public

public dan dan dengan dengan demikian demikian tidak tidak mempunyai mempunyai nilai nilai pasar. pasar. Untuk Untuk beberapa beberapa sepertiseperti Indonesia, perusahaan semacam itu merupakan bagian terbesar yang ada. Oleh karena Indonesia, perusahaan semacam itu merupakan bagian terbesar yang ada. Oleh karena itu, Altman mengembangkan model alternatif dalam menghitung nilai Zi, yaitu :

itu, Altman mengembangkan model alternatif dalam menghitung nilai Zi, yaitu : Zi = 0,717 X1 + 0,847 X2 +

Zi = 0,717 X1 + 0,847 X2 + 3,107 X3 + 0,42 X4 + 0,998 X53,107 X3 + 0,42 X4 + 0,998 X5 Keterangan :

Keterangan :

X1 = (aktiva lancar

X1 = (aktiva lancar

–

–

hutang lancar)/total aktiva hutang lancar)/total aktiva X2 = laba yang ditahan/total assetX2 = laba yang ditahan/total asset

X3 = laba sebelum bunga dan pajak/total asset X3 = laba sebelum bunga dan pajak/total asset X4 = nilai bu

X4 = nilai buku ku saham biasa dan preferen/nilai buku saham biasa dan preferen/nilai buku total hutangtotal hutang X5 = penjualan/total asset

X5 = penjualan/total asset

Model di atas memiliki kemampuan prediksi yang cukup baik juga (94% benar atau Model di atas memiliki kemampuan prediksi yang cukup baik juga (94% benar atau 62 benar dari total sampel 66), sedangkan yang asli (95% benar atau 63 benar dari 66 62 benar dari total sampel 66), sedangkan yang asli (95% benar atau 63 benar dari 66 total sampel).

total sampel).

Titik cut-off yang dilaporkan Altman adalah : Titik cut-off yang dilaporkan Altman adalah :

Dengan

Dengan Nilai Nilai Pasar Pasar Dengan Dengan Nilai Nilai BukuBuku Tidak Bangkrut Tidak Bangkrut Jika Z > Jika Z > 2,99 2,90 2,99 2,90 Bangkrut Bangkrut Jika Z < Jika Z < 1,81 1,20 1,81 1,20 Daerah

Daerah Rawan Rawan 1,81- 1,81- 2,99 2,99 1,201,20

–

–

2,90 2,90Daerah rawan merupakan kemungkinan munculnya klasifikasi yang salah. Tabel berikut ini Daerah rawan merupakan kemungkinan munculnya klasifikasi yang salah. Tabel berikut ini menyajikan perbandingan internasional rasio-rasi

menyajikan perbandingan internasional rasio-rasio keuangan untuk perusahaan yang bangkruto keuangan untuk perusahaan yang bangkrut dan yang tidak bangkrut :

dan yang tidak bangkrut :

Tabel 13.9. Perbandingan Internasional Rasio-Rasio Keuangan untuk Memprediksi Tabel 13.9. Perbandingan Internasional Rasio-Rasio Keuangan untuk Memprediksi Kebangkrutan

Rasio

Rasio Keuangan Keuangan AS AS (1968) (1968) AS AS (1977) (1977) AustraliaAustralia Kelompok yang Kelompok yang Bangkrut Bangkrut X1 X1 X2 X2 X3 X3 X4 X4 X5 X5 Skor Z1 rata-rata Skor Z1 rata-rata -0,061 -0,061 -0,626 -0,626 -0,318 -0,318 0,401 0,401 1,500 1,500 -0,271 -0,271 0,150 0,150 -0,406 -0,406 -0,005 -0,005 0,611 0,611 1,310 1,310 1,707 1,707 0,062 0,062 -0,038 -0,038 0,002 0,002 0,800 0,800 1,200 1,200 N/A N/A Kelompok yang Kelompok yang Tidak Bangkrut Tidak Bangkrut X1 X1 X2 X2 X3 X3 X4 X4 X5 X5 Skor Z1 rata-rata Skor Z1 rata-rata 0,414 0,414 0,355 0,355 0,153 0,153 2,477 2,477 1,900 1,900 4,885 4,885 0,309 0,309 0,294 0,294 0,112 0,112 1,845 1,845 1,620 1,620 3,878 3,878 0,187 0,187 0,220 0,220 0,86 0,86 3,110 3,110 N/A N/A 4,003 4,003 Catatan : Catatan : X1 = (aktiva lancar

X1 = (aktiva lancar

–

–

hutang lancar)/total aktiva hutang lancar)/total aktiva X2 = laba yang ditahan/total assetX2 = laba yang ditahan/total asset

X3 = laba sebelum bunga dan pajak/total asset X3 = laba sebelum bunga dan pajak/total asset

X4 = nilai pasar saham biasa dan preferen/nilai buku total hutang X4 = nilai pasar saham biasa dan preferen/nilai buku total hutang X5 = penjualan/total asset

X5 = penjualan/total asset

Beberapa komentar bisa diajukan dalam kaitannya dengan model kebangkrutan Beberapa komentar bisa diajukan dalam kaitannya dengan model kebangkrutan semacam ini. Sampai sejauh ini sangat sedikit pembicaraan teori yang bisa mengarah semacam ini. Sampai sejauh ini sangat sedikit pembicaraan teori yang bisa mengarah Rasio

Rasio Keuangan Keuangan Brazil Brazil Kanada Kanada JepangJepang Kelompok Kelompok Perusahaan yang Perusahaan yang Bangkrut Bangkrut X1 X1 X2 X2 X3 X3 X4 X4 X5 X5 Skor Zi rata-rata Skor Zi rata-rata -0,120 -0,120 0,010 0,010 0,050 0,050 0,350 0,350 0,880 0,880 1,24 1,24 0,100 0,100 N/A N/A -0,120 -0,120 N/A N/A 1,480 1,480 N/A N/A -0,181 -0,181 -0,163 -0,163 -0,077 -0,077 0,533 0,533 1,0667 1,0667 0,667 0,667 Kelompok Kelompok Perusahaan yang Perusahaan yang Tidak Bangkrut Tidak Bangkrut X1 X1 X2 X2 X3 X3 X4 X4 X5 X5 Skor Zi rata-rata Skor Zi rata-rata 0,230 0,230 0,240 0,240 0,160 0,160 1,140 1,140 1,230 1,230 3,053 3,053 0,300 0,300 N/A N/A 0,040 0,040 N/A N/A 2,310 2,310 N/A N/A 0,107 0,107 0,154 0,154 0,063 0,063 0,878 0,878 0,988 0,988 2,070 2,070

penelitian

penelitian kebangkrutan, kebangkrutan, seperti seperti pemilihan pemilihan variabel-variabel variabel-variabel yang yang relevan relevan yangyang menyebabkan prediksi kebangkrutan lebih diarahkan ke pencarian variable-variable yang menyebabkan prediksi kebangkrutan lebih diarahkan ke pencarian variable-variable yang coba-coba. Pencarian tersebut bisa dilakukan terhadap variabel-variabel yang relevan coba-coba. Pencarian tersebut bisa dilakukan terhadap variabel-variabel yang relevan yang akan masuk ke sampel untuk mencari sampel yang menghasilkan model yang yang akan masuk ke sampel untuk mencari sampel yang menghasilkan model yang paling baik, pencarian terhadap teknik-teknik estimasi.

paling baik, pencarian terhadap teknik-teknik estimasi.

Dengan metode pencarian yang seperti itu, peneliti perlu mempertimbangkan Dengan metode pencarian yang seperti itu, peneliti perlu mempertimbangkan kemungkinan adanya bias, yaitu model tersebtu hanya mempunyai karakteristik yang kemungkinan adanya bias, yaitu model tersebtu hanya mempunyai karakteristik yang sesuai dengan sampel tersebut. Untuk menghindarinya, sampel bisa dibagi menjadi dua sesuai dengan sampel tersebut. Untuk menghindarinya, sampel bisa dibagi menjadi dua kelompok, yaitu mencari model prediksi kebangkrutan, kemudian model tersebut diuji kelompok, yaitu mencari model prediksi kebangkrutan, kemudian model tersebut diuji validitasnya dengan penggunaan kelompok kedua.

validitasnya dengan penggunaan kelompok kedua.

Penelitian menunjukkan bahwa interpretasi prediksi tidak begitu sensitif terhadap Penelitian menunjukkan bahwa interpretasi prediksi tidak begitu sensitif terhadap perbedaan

perbedaan model-model model-model statistik statistik yang yang dipilih. dipilih. Sebagai Sebagai contoh, contoh, suatu suatu penelitipeneliti berkesimpulan

berkesimpulan bahwa bahwa untuk untuk suatu suatu set set variabel variabel tertentu, tertentu, penggunaan penggunaan model model diskriminandiskriminan linear, kuadrat, dan model logit menghasilkan tingkat akurasi yang hampir sama.

linear, kuadrat, dan model logit menghasilkan tingkat akurasi yang hampir sama.

Selain itu penelitian prediksi kebangkrutan menggunakan data beberapa periode Selain itu penelitian prediksi kebangkrutan menggunakan data beberapa periode sebelum kebangkrutan, misalnya satu, dua, tiga, atau empat tahun sebelum

sebelum kebangkrutan, misalnya satu, dua, tiga, atau empat tahun sebelum kebangkrutan.kebangkrutan. Akan tetapi tidak ada yang tahu kapan perusahaan akan bangkrut, sehingga pilihan waktu Akan tetapi tidak ada yang tahu kapan perusahaan akan bangkrut, sehingga pilihan waktu tergantung pada beberapa faktor seperti kemampuan bank untuk membantu tergantung pada beberapa faktor seperti kemampuan bank untuk membantu restrukturisasi keuangan, kebangkrutan perusahaan lain, dan negosiasi dengan pekerja. restrukturisasi keuangan, kebangkrutan perusahaan lain, dan negosiasi dengan pekerja.

Sampel yang dipilih selama ini juga membuat kesulitan untuk menarik kesimpulan Sampel yang dipilih selama ini juga membuat kesulitan untuk menarik kesimpulan terhadap populasi secara keseluruhan. Sampel yang baik tentunya sampel yang mewakili terhadap populasi secara keseluruhan. Sampel yang baik tentunya sampel yang mewakili populasi

populasi secara secara keseluruhan. keseluruhan. Selain Selain itu itu lamanya lamanya usia usia bisnis bisnis nampaknya nampaknya berpengaruhberpengaruh besar terhadap kesuksesan atau kegagalan suatu bisnis.

besar terhadap kesuksesan atau kegagalan suatu bisnis.

Penggunaan kelompok pasangan bangkrut-tidak bangkrut untuk tiap industri yang Penggunaan kelompok pasangan bangkrut-tidak bangkrut untuk tiap industri yang ukurannya besar secara efektif akan menghilangkan pengaruh keda variabel tersebut. ukurannya besar secara efektif akan menghilangkan pengaruh keda variabel tersebut. Penelitian oleh Dun & Brudstreet menunjukkan kegagalan bisnis per industri (1983) Penelitian oleh Dun & Brudstreet menunjukkan kegagalan bisnis per industri (1983) yaitu :

yaitu :

Kegagalan bisnis per 10.000 operasi bisnis Kegagalan bisnis per 10.000 operasi bisnis Industri Industri Furniture Furniture Peralatan transportasi Peralatan transportasi Tekstil Tekstil Makanan Makanan Kertas Kertas Retail Retail

Pakaian anak dan bayi Pakaian anak dan bayi Barang-barang sports Barang-barang sports Pakaian dewasa laki-laki Pakaian dewasa laki-laki

Makanan dan minuman (restoran) Makanan dan minuman (restoran) Departemen Store Departemen Store 211 211 180 180 126 126 93 93 71 71 227 227 116 116 112 112 65 65 34 34

Meskipun ada beberapa hal yang perlu diperhatikan seperti yang dibicarakan di atas, Meskipun ada beberapa hal yang perlu diperhatikan seperti yang dibicarakan di atas, tetapi klau penelitian kebangkrutan dinilai dari sumbangannya terhadap pengambilan tetapi klau penelitian kebangkrutan dinilai dari sumbangannya terhadap pengambilan keputusan akan terasa bahwa penelitian kebangkrutan memberikan sumbangan yang cukup keputusan akan terasa bahwa penelitian kebangkrutan memberikan sumbangan yang cukup substansial. Karena keputusan akan lebih baik dengan adanya informasi kebangkrutan ini. substansial. Karena keputusan akan lebih baik dengan adanya informasi kebangkrutan ini.

G.

G. METODE ANALISIS SPRINGATE DAN ANALISIS ZMIJEWSKIMETODE ANALISIS SPRINGATE DAN ANALISIS ZMIJEWSKI

Model prediksi kebangkrutan Springate menemukan empat rasio yang digunakan Model prediksi kebangkrutan Springate menemukan empat rasio yang digunakan untuk memprediksi adanya potensi kesulitan keuangan suatu perusahaan. Jika skor untuk memprediksi adanya potensi kesulitan keuangan suatu perusahaan. Jika skor S>0,862 maka perusahaan diklasifikasikan menjadi perusahaan sehat. Jika skor S<0,862 S>0,862 maka perusahaan diklasifikasikan menjadi perusahaan sehat. Jika skor S<0,862 maka perusahaan diklasifikasikan menjadi perusahaan yang potensial bangkrut dengan maka perusahaan diklasifikasikan menjadi perusahaan yang potensial bangkrut dengan rumus yang digunakan sebagai berikut (Yoseph, 2011) :

rumus yang digunakan sebagai berikut (Yoseph, 2011) : S =

S = 1,03 A + 3,07 1,03 A + 3,07 B + 0,66 C + 0,4 B + 0,66 C + 0,4 DD Dimana:

Dimana:

A = Modal Kerja terhadap Total Aktiva A = Modal Kerja terhadap Total Aktiva

B = Laba Setelah Bunga Dan Pajak terhadap Total Aktiva B = Laba Setelah Bunga Dan Pajak terhadap Total Aktiva C = Laba Sebelum Pajak terhadap Kewajiban Lancar C = Laba Sebelum Pajak terhadap Kewajiban Lancar D = Penjualan terhadap Total Aktiva

D = Penjualan terhadap Total Aktiva

Metode kebangkrutan Zmijewski, rasio keuangan yang dipilih adalah rasio-rasio Metode kebangkrutan Zmijewski, rasio keuangan yang dipilih adalah rasio-rasio keuangan terdahulu dan diambil sampel masing-masing untuk beberapa perusahaan keuangan terdahulu dan diambil sampel masing-masing untuk beberapa perusahaan bangkrut

bangkrut dan dan beberapa beberapa dari dari perusahaan perusahaan yang yang tidak tidak bangkrut. bangkrut. Kriteria Kriteria penilaian penilaian metodemetode Zmijewski jika Z < 0,5 maka perusahaan dinyatakan sehat. Rumus yang digunakan pada Zmijewski jika Z < 0,5 maka perusahaan dinyatakan sehat. Rumus yang digunakan pada penelitian ini sebagai berikut (Yoseph, 2011

penelitian ini sebagai berikut (Yoseph, 2011):): Z = -4,3

Z = -4,3 – – 4,5X1 + 5,7X2 + 0,004X3 4,5X1 + 5,7X2 + 0,004X3

Dimana: Dimana:

X1 = Laba Setelah Pajak terhadap Total Aktiva X1 = Laba Setelah Pajak terhadap Total Aktiva X2 = Total Hutang terhadap Total Aktiva

X2 = Total Hutang terhadap Total Aktiva

X3 = Aktiva Lancar terhadap Kewajiban Lancar X3 = Aktiva Lancar terhadap Kewajiban Lancar

DAFTAR PUSTAKA DAFTAR PUSTAKA

Akhyar, Muhammad Adnan. 2000.

Akhyar, Muhammad Adnan. 2000. Analisis Analisis Tingkat Tingkat Kesehatan Kesehatan Perusahaan Perusahaan UntukUntuk Memprediksi

Memprediksi Potensi Potensi Kebangkrutan Kebangkrutan Dengan Dengan Pendekatan Pendekatan AltmanAltman. . Dalam Dalam JAAIVol.4JAAIVol.4 No. 2 Desember

No. 2 Desember Alam, Ditiro. 2015.

Alam, Ditiro. 2015. Analisis Analisis Metode Metode Springate Springate (S-Score) (S-Score) sebagai sebagai Alat Alat untuk untuk MemprediksiMemprediksi Kebangkrutan

Kebangkrutan Perusahaan Perusahaan (Studi (Studi pada pada Perusahaan Perusahaan Property Property dan dan Real Real Estate Estate yangyang Listing

Listing di di Bursa Bursa Efek Efek Indonesia Indonesia pada pada Tahun Tahun 2011-2013)2011-2013). Jurnal Administrasi Bisnis. Jurnal Administrasi Bisnis (JAB) Vol. 21 No. 1 April

(JAB) Vol. 21 No. 1 April 20152015

Citrawati, Etta. dan Made Gede Wirakusuma. 2014.

Citrawati, Etta. dan Made Gede Wirakusuma. 2014. Analisis Analisis Financial Financial Distress Distress dengandengan Metode

Metode Z- Z- Score Score Altman, Altman, Springate, Springate, ZmijewskiZmijewski. E-Journal Akuntansi Universitas. E-Journal Akuntansi Universitas Udayana 6.3

Udayana 6.3

Hanafi, Mamduh M. dan Abdul Halim. 2009.

Hanafi, Mamduh M. dan Abdul Halim. 2009. Analisis Analisis Laporan Laporan KeuanganKeuangan . Yogyakarta: . Yogyakarta: STIM YKPN

STIM YKPN Yoseph. 2011.

Yoseph. 2011. Analisis Kebangkrutan dengan Metode Z- Score Altman, Springate, Zmijewski Analisis Kebangkrutan dengan Metode Z- Score Altman, Springate, Zmijewski pada

pada PT. PT. Indofood Indofood Sukses Sukses Makmur Makmur Tbk Tbk periode periode 2005-20092005-2009. Jurnal ilmiah Akuntansi. Jurnal ilmiah Akuntansi No.4