PENGARUH PENDAPATAN ASLI DAERAH TERHADAP BELANJA DAERAH DI KABUPATEN TOBA SAMOSIR

DENGAN DANA ALOKASI UMUM (DAU) SEBAGAI VARIABEL MODERATING

TESIS

Oleh

MANAHAN H.F.SITOHANG 127018001 / MEP

MAGISTER EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

PENGARUH PENDAPATAN ASLI DAERAH TERHADAP BELANJA DAERAH DI KABUPATEN TOBA SAMOSIR

DENGAN DANA ALOKASI UMUM (DAU) SEBAGAI VARIABEL MODERATING

TESIS

Diajukan sebagai salah satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Magister Ekonomi Pembangunan

Pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

Oleh

MANAHAN H.F.SITOHANG 127018001 / MEP

MAGISTER EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Tesis : PENGARUH PENDAPATAN ASLI DAERAH TERHADAP BELANJA DAERAH DI KABUPATEN TOBA SAMOSIR DENGAN DANA ALOKASI UMUM (DAU) SEBAGAI VARIABEL MODERATING

Nama Mahasiswa : Manahan H.F. Sitohang Nomor Pokok : 127018001

Program Studi : Ekonomi Pembangunan

Menyetujui : Komisi Pembimbing

(Dr. HB. Tarmizi, SU) (Dr. Rujiman, MA Ketua Anggota

)

Ketua Program Studi, Dekan,

(Prof. Dr. Sya’ad Afifuddin, M.Ec) (Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA)

Tanggal Lulus : 10 Juni 2014

Tanggal : 10 Juni 2014

PANITIA PENGUJI TESIS

Ketua : Dr. HB. Tarmizi, SU Anggota : 1. Dr. Rujiman, MA

2. Prof. Dr. Sya’ad Afifuddin, M.Ec 3. Dr. Rahmanta, M.Si

4. Dr. Parapat Gultom, MSIE

PENGARUH PENDAPATAN ASLI DAERAH TERHADAP BELANJA DAERAH DI KABUPATEN TOBA SAMOSIR

DENGAN DANA ALOKASI UMUM (DAU) SEBAGAI VARIABEL MODERATING

PERNYATAAN

Dengan ini saya menyatakan bahwa judul dibawah ini :

“PENGARUH PENDAPATAN ASLI DAERAH TERHADAP BELANJA DAERAH DI KABUPATEN TOBA SAMOSIR DENGAN DANA ALOKASI UMUM (DAU) SEBAGAI VARIABEL MODERATING”

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan dengan benar dan jelas.

Medan, Juni 2014 Yang membuat pernyataan,

(Manahan H.F. Sitohang)

PENGARUH PENDAPATAN ASLI DAERAH TERHADAP BELANJA DAERAH DI KABUPATEN TOBA SAMOSIR

DENGAN DANA ALOKASI UMUM (DAU) SEBAGAI VARIABEL MODERATING

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh pendapatan Asli Daerah terhadap Belanja Daerah di Kabupaten Toba Samosir. Populasi penelitian ini adalah APBD Pemerintahan Kabupaten Toba Samosir, dengan menggunakan data runtun waktu (time series) selama 8 tahun yaitu tahun 2005-2012. Objek yang di teliti adalah hasil laporan keuangan pemerintah Kabupaten Toba Samosir tentang pendapatan Asli Daerah dan Belanja Daerah dalam bentuk laporan triwulan selama delapan tahun yaitu tahun 2005-2012 terdiri dari 32 triwulan . Laporan keuangan selama 32 triwulan dijadikan sebagai sampel dalam penelitian. Data yang dikumpulkan merupakan data sekunder dan pengolahan data menggunakan teknik analisis Registrasi Berganda. Hasil penelitian membuktikan bahwa Pajak Daerah, Retribusi Daerah, Lain-lain pendapatan Asli Daerah yang Sah dan Kekayaan daerah yang dipisahkan berpengaruh terhadap Belanja Daerah yang dinyatakan dalam koefisien Determinasi (R) sebesar 87.20%, yang artinya Belanja Daerah dapat dijelaskan oleh Pajak Daerah. Dan Lain-lain Pendapatan Asli Daerah yang Sah sebesar 87,20% sedangkan isinya 12,80% dipengaruhi oleh variable lain. Hasil analisis uji residual dapat diketahui bahwa variabel Belanja Daerah signifikan < 0.05, sehingga dapat disimpulkan bahwa variabel Dana Alokasi Umum merupakan variabel moderating karena dari hasil penelitian diperoleh angka signifikan sebesar 0,003 < 0,05 yang merupakan standar normal signifikansi. Oleh karena itu, H₂ yang menyatakan Pajak Daerah (PD), Retribusi Daaerah (ReD), Lain-lain Pendapatan Asli daerah yang Sah (LPAD) serta Kekayaan daerah yang Dipisahkan (KDdP) berpengaruh terhadap Balanja Daerah dengan Dana Alokasi Umum (DAU) sebagai variabel moderating dapat diterima.

Kata Kunci : Pajak Daerah (PD), Retribusi Daaerah (ReD), Lain-lain Pendapatan Asli daerah yang Sah (LPAD), Kekayaan daerah yang Dipisahkan (KDdP) Dana Alokasi Umum (DAU)

THE INFLUENCE OF REGIONAL GENERATED REVENUES ON REGIONAL EXPENDITURES IN TOBA SAMOSIR

DISTRICT WITH DAU (BLOCK GRANT) AS MODERATING VARIABLE

ABSTRACT

The objective of the research was to find out the influence of regional generated revenues on regional expenditures in Toba Samosir District. The population was the APBD (Regional Budget) of Taba Samosir District Administration by using time series data within eight years (2005-2012). The object of the research was the financial report of Toba Samosir District Administration within eight years (2005-2012) which consisted of 32 quarters of year and all of them were used as the samples. The data consisted of secondary data and were processed by using multiple regression analysis. The result of the research showed that there was the influence of regional tax, regional retribution, other valid regional generated revenues, and separated regional wealth on regional expenditures at the coefficient determination (R) of 87.20% which indicated that regional expenditures could be explained by regional tax and other valid regional generated revenues of 87.20%, while the rest (12.80%) was explained by other variables. The result of residual test showed that the variable of regional expenditures were at sinificance < 0.05 so that it could be concluded that the variable of Block Grant was the moderating variable since the significance value was 0.003 < 0.05 as the normal significance standard. It indicated that H2 as Regional Tax, Regional Retribution, other valid Regional Generated Revenues, and Separated Regional Wealth which had the influence on Regional Expenditures with Block Grant as the moderating variable could be accepted.

Keywords: Regional Tax, Regional Retribution, Other Valid Regional Generated Revenues, Separated Regional Wealth, Block Grant

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT, karena berkat rahamat dan karunia- Nya sehingga penulis dapat menyelesaikan tesis yang berjudul : “Analisis Faktor – Faktor Yang Mempengaruhi Penerimaan Pajak Bumi dan Bangunan Di Kota Medan” ini.

Penyusunan tesis ini merupakan salah satu syarat untuk memperoleh gelar Magister Sains dalam Program Studi Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

Dalam penyelesaian tesis ini, penulis senantiasa mendapat bantuan dari berbagai pihak terutama dari Istriku tercinta Murniwati Pakpahan, SE, dan putriku tersayang Gebryella Hottua Sitohang, serta dukungan yang tiada hentinya dari orangtua kami.

Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada : 1. Bapak Prof.Dr.dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), SpA (K),

selaku Rektor Universitas Sumatera Utara.

Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.AK.CA, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Prof.DR. Erman Munir, M.Sc, Prof. Dr. Alvi Syahrin, S.H, M.S selaku Wakil Direktur I dan II fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Prof. Dr. Sya`ad Afifudin S, S.E,. M. Ec, selaku Ketua Program Studi Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Prof. Dr. Ramli M.S, selaku Sekretaris Program Studi Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Dr. HB. Tarmizi SU, selaku Ketua Pembimbing dan Bapak Dr.

Rujiman, MSi, Selaku Anggota Pembimbing yang telah banyak memberika saran, bimbingan dan petunjuk bagi penulis.

6. Bapak Prof. Dr. Sya`ad Afifudin S, S.E,. M. Ec, Bapak Dr. Parapat Gultom dan Bapak Dr Kadir selaku Pembanding atas masukan dan arahan yang di berikan.

7. Bapak dan Ibu dosen Program Studi Magister Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

8. Teman – teman Seperjuangan Angkatan XXIII buat Daud L Tobing, Andi Manalu, David Pasaribu, Romel L Batu, dan teman-teman yang lain yang belum disebutkan satu-persatu.

9. Seluruh rekan-rekan kerja dan instansi terkait yang telah banyak membantu, PT. Bhanda Ghara Reksa (Persero) Cabang Utama Medan.

Penulis menyadari bahwa ini tesis ini masih perlu disempurnakan, oleh karenanya kritik dan saran sangat penulis harapkan guna menyempurnakan penelitian ini. Akhir Kata, penulis mengucapkan banyak terima kasih dan semoga tesis ini dapat berguna bagi kita semua.

Medan, Juli 2014

(Manahan H.F Sitohang)

RIWAYAT HIDUP

Nama : Manahan Hamonangan Fransiscus Sitohang

Agama : Katolik

Tempat / Tanggal Lahir : Balige / 07 Januari 1981 Jenis Kelamin : Laki-laki

Warga Negara : Indonesia

Pekerjaan : Pegawai BUMN

Alamat : Komplek Villa Gading Harapan II,

Blok D3 No. 10, Tambun- Bekasi, Jawa Barat Nama Orangtua Laki- laki : Tambatua Sitohang

Nama Orangtua Perempuan : Romianna Sihotang

Riwayat Pendidikan Formal

Sekolah Dasar : SD RK St. Thomas 3 Palipi Sekolah Menengah Pertama : SMP RK Bintang Samosir Sekolah Menengah Atas : SMK Negri 2, P. Siantar

Sarjana (S1) : Ekonomi Manajemen Unika St. Thomas, Medan Sekolah Pascasarjana : Ekonomi Pembangunan, USU

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 5

1.5. Originalitas Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

2.1. Kerangka Teori ... 6

2.1.1. Kebijakan Otonomi Daerah ... 6

2.1.2. Anggaran Pendapatan dan Belanja Daerah ... 7

2.1.3. Kemampuan Keuangan Daerah ... 12

2.1.4. pendapatan asli daerah ... 15

2.1.4.1. Pajak Daerah ... 16

2.1.4.2. Retribusi Daerah ... 17

2.1.4.3. Hasil pengelolaan kekayaan daerah yang Dipisahkan ... 19

2.1.4.4. Dan lain-lain Pendapatan Asli Daerah yang sah ... 19

2.1.5. Dana Perimbangan ... 20

2.1.5.1. Dana bagi hasil pajak dan bukan pajak ... 23

2.1.5.2. Dana Alokasi Umum (DAU) ... 24

2.1.5.3. Dana Alokasi Khusus (DAK) ... 25

2.1.6. Lain-lain Pendapatan Daerah yang Sah ... 26

2.1.7. Belanja Daerah ... 27

2.2. Review Penelitian Terdahulu ... 28

2.3. Kerangka Konseptual ... 31

2.4. Hipotesis Penelitian ... 31

BAB III METODE PENELITIAN ... 33

3.1. Jenis Penelitian ... 33

3.2. Lokasi Penelitian ... 33

3.3. Jenis Data ... 33

3.4. Metode Pengumpulan Data ... 34

3.5. Variabel Penelitian ... 34

3.6. Definisi Operasional dan Metode Pengukuran Variabel ... 34

3.6.1. Variabel Independen ... 34

3.6.1.1. Pajak Daerah (PD) ... 34

3.6.1.2. Retribusi Daerah (ReD) ... 35

3.6.1.3. Dan Lain-lain Pendapatan Asli Daerah yang Sah (LPAD) ... 35

3.6.1.4. Hasil pengelolaan kekayaan daerah yang Dipisahkan (KDdP) ... 35

3.6.2. Variabel Dependen ... 35

4.6.2.1. Belanja Daerah ... 35

3.6.3. Variabel Moderating ... 36

3.6.3.1. Dana Alokasi Umum ... 36

3.7. Model Dan Teknik Analisis Data ... 37

3.7.1. Perumusan Model ... 37

3.7.2. Pengujian Normalitas Data ... 37

3.7.3. Pengujian Asumsi Klasik ... 38

3.7.3.1. Uji Heterokedastisitas ... 38

3.7.3.2. Uji Autokorelasi ... 39

3.7.3.3. Uji Multikolinieritas ... 39

3.7.4. Pengujian Hipotesis ... 39

BAB IV HASIL PEMBAHASAN ... 41

4.1. Sejarah Singkat Kabupaten Toba Samosir ... 41

4.2. Hasil Penelitian ... 48

4.2.1. Deskripsi Data ... 48

4.2.2. Uji Normalitas ... 50

4.2.3. Pengujian Asumsi Klasik ... 50

4.2.3.1. Uji Multikolinearitas ... 50

4.1.3.2. Uji Autokorelasi ... 50

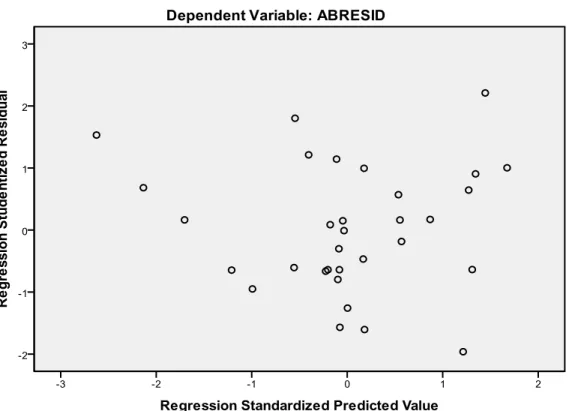

4.2.3.3. Pengujian Heterokedastisitas ... 52

4.3. Hasil Analisis Data Hipotesis Pertama ... 53

4.3.1. Uji Koefisien Determinasi ... 53

4.3.2. Uji Simultan (Uji-F) ... 54

4.3.3. Uji Parsial (Uji-t) ... 55

4.4. Hasil Analisis Data Hipotesis Kedua ... 57

4.5. Pembahasan Hasil Penelitian ... 59

BAB V KESIMPULAN DAN SARAN ... 62

5.1. Kesimpulan ... 62

5.2. Saran ... 63

DAFTAR TABEL

Nomor Judul Halaman 1.1. Kontribusi PAD terhadap APBD Kabupaten Toba

Samosir T.A.2002 s/d T.A. 2006... 3

2.1. Revieu Penelitian Terdahulu ... 30

3.1. Defenisis Operasional Variabel ... 36

4.1. Deskripsi Variabel Penelitian ... 49

4.2. Descriptive Statistics ... 50

4.3. Hasil Uji Multikolinearitas ... 51

4.4. Hasil Uji Autokorelasi ... 52

4.5. Nilai Koefisien Determinasi ... 54

4.6. Hasil Uji Statistik F (Simultan) ... 54

4.7. Hasil Uji Statisti t (Parsial) ... 55

4.8. Hasil Analisis Regresi Hipotesis Kedua ... 57

4.9. Hasil Uji Residual ... 58

DAFTAR GAMBAR

Nomor Judul Halaman 2.1. Kerangka Konseptual ... 31 4.1. Pembagian Wilayah Kecamatan di Kabupaten Toba Samosir ... 48 4.2. Scatterplot ... 53

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Rekapitulasi PAD Kabupaten Toba Samosir 2005-2012 ... 68

2 Data Hasil Interpolasi ... 69

3 Deskripsi Variabel Penelitian ... 70

4 Descriptive Statistics ... 70

5 Hasi Uji Multikolinieritas ... 71

6 Hasil Uji Autokorelasi... 71

7 Gamabar Scatterplot ... 71

8 Nilai Koefisien Determinasi ... 72

9 Hasil Uji Statistik F ... 72

10 Hasil Uji Statistik t ... 72

11 Hasil Analisis Regresi Hipotesis Kedua ... 72

12 Hasil Uji Residual ... 73

PENGARUH PENDAPATAN ASLI DAERAH TERHADAP BELANJA DAERAH DI KABUPATEN TOBA SAMOSIR

DENGAN DANA ALOKASI UMUM (DAU) SEBAGAI VARIABEL MODERATING

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh pendapatan Asli Daerah terhadap Belanja Daerah di Kabupaten Toba Samosir. Populasi penelitian ini adalah APBD Pemerintahan Kabupaten Toba Samosir, dengan menggunakan data runtun waktu (time series) selama 8 tahun yaitu tahun 2005-2012. Objek yang di teliti adalah hasil laporan keuangan pemerintah Kabupaten Toba Samosir tentang pendapatan Asli Daerah dan Belanja Daerah dalam bentuk laporan triwulan selama delapan tahun yaitu tahun 2005-2012 terdiri dari 32 triwulan . Laporan keuangan selama 32 triwulan dijadikan sebagai sampel dalam penelitian. Data yang dikumpulkan merupakan data sekunder dan pengolahan data menggunakan teknik analisis Registrasi Berganda. Hasil penelitian membuktikan bahwa Pajak Daerah, Retribusi Daerah, Lain-lain pendapatan Asli Daerah yang Sah dan Kekayaan daerah yang dipisahkan berpengaruh terhadap Belanja Daerah yang dinyatakan dalam koefisien Determinasi (R) sebesar 87.20%, yang artinya Belanja Daerah dapat dijelaskan oleh Pajak Daerah. Dan Lain-lain Pendapatan Asli Daerah yang Sah sebesar 87,20% sedangkan isinya 12,80% dipengaruhi oleh variable lain. Hasil analisis uji residual dapat diketahui bahwa variabel Belanja Daerah signifikan < 0.05, sehingga dapat disimpulkan bahwa variabel Dana Alokasi Umum merupakan variabel moderating karena dari hasil penelitian diperoleh angka signifikan sebesar 0,003 < 0,05 yang merupakan standar normal signifikansi. Oleh karena itu, H₂ yang menyatakan Pajak Daerah (PD), Retribusi Daaerah (ReD), Lain-lain Pendapatan Asli daerah yang Sah (LPAD) serta Kekayaan daerah yang Dipisahkan (KDdP) berpengaruh terhadap Balanja Daerah dengan Dana Alokasi Umum (DAU) sebagai variabel moderating dapat diterima.

Kata Kunci : Pajak Daerah (PD), Retribusi Daaerah (ReD), Lain-lain Pendapatan Asli daerah yang Sah (LPAD), Kekayaan daerah yang Dipisahkan (KDdP) Dana Alokasi Umum (DAU)

THE INFLUENCE OF REGIONAL GENERATED REVENUES ON REGIONAL EXPENDITURES IN TOBA SAMOSIR

DISTRICT WITH DAU (BLOCK GRANT) AS MODERATING VARIABLE

ABSTRACT

The objective of the research was to find out the influence of regional generated revenues on regional expenditures in Toba Samosir District. The population was the APBD (Regional Budget) of Taba Samosir District Administration by using time series data within eight years (2005-2012). The object of the research was the financial report of Toba Samosir District Administration within eight years (2005-2012) which consisted of 32 quarters of year and all of them were used as the samples. The data consisted of secondary data and were processed by using multiple regression analysis. The result of the research showed that there was the influence of regional tax, regional retribution, other valid regional generated revenues, and separated regional wealth on regional expenditures at the coefficient determination (R) of 87.20% which indicated that regional expenditures could be explained by regional tax and other valid regional generated revenues of 87.20%, while the rest (12.80%) was explained by other variables. The result of residual test showed that the variable of regional expenditures were at sinificance < 0.05 so that it could be concluded that the variable of Block Grant was the moderating variable since the significance value was 0.003 < 0.05 as the normal significance standard. It indicated that H2 as Regional Tax, Regional Retribution, other valid Regional Generated Revenues, and Separated Regional Wealth which had the influence on Regional Expenditures with Block Grant as the moderating variable could be accepted.

Keywords: Regional Tax, Regional Retribution, Other Valid Regional Generated Revenues, Separated Regional Wealth, Block Grant

BAB I PENDAHULUAN

1.1. Latar Belakang

Reformasi membawa dampak perubahan dalam kehidupan berbangsa dan bernegara di Republik Indonesia tercinta. Salah satu dari

Otonomi daerah pada hakekatnya adalah kewenangan daerah otonom untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat. Bastian (2006:2) menyatakan bahwa otonomi daerah merupakan upaya pemberdayaan daerah dalam pengambilan keputusan daerah berkaitan dengan pengelolaan sumber daya yang dimiliki sesuai dengan kepentingan, prioritas dan potensi daerah tersebut.

Otonomi daerah menuntut pemerintah daerah untuk dapat memberikan pelayanan sekian banyak reformasi yang membawa dampak suatu perubahan adalah reformasi hubungan pemerintah pusat dengan pemerintah daerah, yang lebih dikenal dengan “Otonomi Daerah”.

Walaupun istilah otonomi daerah bukanlah hal baru karena sudah ada seiring dengan Undang-Undang Dasar 1945. Otonomi daerah ini dikaitkan dengan Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah yang direvisi menjadi Undang-Undang Nomor 32 Tahun 2004 dan Undang-Undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan Daerah. Pemberlakuan kedua Undang-Undang ini berkonsekuensi pada perubahan pola pertanggungjawaban daerah atas dana yang dialokasikan. Pola pertanggungjawaban horizontal (horizontal accountability) kepada masyarakat melalui Dewan Perwakilan Rakyat (DPR).

yang sebaik-baiknya kepada masyarakat. Salah satu bentuk pelayanan tersebut adalah memberikan informasi yang transparan dan akuntabel. Dalam konsep otonomi daerah maka diperlukan :

1. Pemberdayaan masyarakat.

2. Demokratisasi dalam arti pemberian tanggung jawab kepada seluruh masyarakat.

3. Peluang untuk mempercepat perolehan kesejahteraan masyarakat secara merata.

4. Peningkatan mutu layanan birokrasi.

5. Peningkatan mutu pengawasan melalui legislatif.

Pengendalian dan perencanaan juga berperan dalam keberhasilan otonomi daerah. Yuwono dkk (2005:4) menyatakan bahwa sistem pengendalian manajemen merupakan salah satu aspek manajemen yang berperan dalam pengendalian seluruh aktivitas organisasi agar sesuai dengan perencanaan yang dilakukan secara sistematis. Keberhasilan pelaksanaan kewenangan daerah sangat bergantung pada kemampuan membawa kegiatan-kegiatan yang tercakup dalam wewenang. Daerah yang mempunyai Sumber Daya Alam (SDA) yang besar akan memperoleh pendapatan yang relatif besar dibandingkan dengan daerah yang tidak mempunyai SDA.

Sebagai konsekuensi di dalam melaksanakan otonomi daerah, pemerintah daerah dituntut untuk membiayai penyelenggaraan pemerintahan, pembangunan dan kemasyarakatan yang menjadi kewenangannya. Hal ini menandakan bahwa daerah harus berusaha untuk mampu meningkatkan Pendapatan Asli Daerah (PAD) yang merupakan tolok ukur bagi daerah dalam menyelenggarakan dan

mewujudkan otonomi daerah. Pada prinsipnya semakin besar sumbangan PAD terhadap Anggaran Pendapatan dan Belanja Daerah (APBD) akan menunjukkan semakin kecil ketergantungan daerah kepada pusat. Kontribusi PAD terhadap APBD Kabupaten Toba Samosir selama lima tahun terakhir yaitu periode 2002 sampai dengan 2006 dapat dilihat pada tabel 1.1. di bawah ini.

Tabel 1.1. Kontribusi PAD terhadap APBD Kabupaten Toba Samosir T.A. 2002 s/d T.A. 2006

No. Tahun Anggaran

APBD (Rp) PAD (Rp) Kontribusi (%)

1. 2002 183.242.491.165,96 14.352.279.023,27 7,83 2. 2003 224.682.353.342,91 13.389.417.772,84 5,96 3. 2004 206.935.631.168,00 4.376.147.771,43 2,12 4. 2005 157.038.062.500,09 4.072.269.734,62 2,59 5. 2006 266.378.803.950,09 7.014.350.603,54 2,63 Rata-rata 207.655.068.425,53 8.641.092.981,14 4,61 Sumber : Badan Pengelola Keuangan Daerah Kab. Toba Samosir

Dari tabel 1.1. memperlihatkan bahwa besarnya PAD Kabupaten Toba Samosir 2002-2006 cenderung menurun dan kontribusinya terhadap APBD relatif kecil.

Mardiasmo dkk, (2000:3-4) menyatakan bahwa sisi pendapatan, kemampuan pemerintah dalam meningkatkan pendapatan daerahnya secara berkesinambungan masih lemah. Bahkan masalah yang sering muncul adalah rendahnya kemampuan pemerintah daerah untuk menghasilkan prediksi pendapatan daerah yang akurat, sehingga belum dapat dipungut secara optimal.

Dalam hal ini peneliti akan meneliti pengaruh Pendapatan Asli Daerah terhadap

Belanja Daerah sebagai salah satu kriteria kesiapan pemerintah Kabupaten Toba Samosir di dalam melaksanakan otonomi daerah.

Dari fenomena di atas dalam konteks otonomi daerah, semestinya kemampuan untuk menyelenggarakan otonomi daerah ditunjukkan dengan peranan Pendapatan Asli Daerah (PAD) terhadap APBD daerah yang bersangkutan. Melihat kontribusi Pendapatan Asli Daerah terhadap APBD daerah Kabupaten Toba Samosir, maka penulis tertarik untuk mengetahui pengaruh Pendapatan Asli Daerah terhadap Belanja Daerah di Kabupaten Toba Samosir.

1.2. Rumusan Masalah

Berdasarkan fenomena yang telah diuraikan pada latar belakang, maka masalah yang hendak diteliri dalam penelitian ini dirumuskan sebagai berikut : 1.2.1 Apakah Pajak Daerah, Retribusi Daerah, dan lain-lain Pendapatan Asli

Daerah yang Sah berpengaruh terhadap Belanja Daerah di Kabupaten Toba Samosir ?

1.2.2 Apakah Pajak Daerah, Retribusi Daerah, dan lain-lain Pendapatan Asli Daerah yang Sah berpengaruh terhadap Belanja Daerah di Kabupaten Toba Samosir dengan Dana Alokasi Umum sebagai Variabel Moderating ?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah : a. Untuk mengetahui apakah ada pengaruh Pajak Daerah, Retribusi Daerah,

dan lain-lain Pendapatan Asli Daerah yang Sah terhadap Belanja Daerah di Kabupaten Toba Samosir .

b. Untuk mengetahui apakah ada pengaruh Pajak Daerah, Retribusi Daerah, dan lain-lain Pendapatan Asli Daerah yang Sah terhadap Belanja Daerah di Kabupaten Toba Samosir dengan Dana Alokasi Umum sebagai Variabel Moderating.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Bagi peneliti. Hasil penelitian ini bermanfaat sebagai pelatihan intelektual, mengembangkan wawasan berpikir yang dilandasi konsep ilmiah khususnya ilmu Ekonomi Pembangunan.

2. Bagi praktisi. Hasil penelitian ini diharapkan dapat menjadi masukan bagi pemerintah daerah Kabupaten Toba Samosir dan dapat menjadi acuan dalam penyusunan Anggaran Belanja dan Pendapatan Daerah.

3. Bagi akademik. Hasil penelitian ini diharapkan bermanfaat untuk menambah wacana dalam perkembangan ilmu Ekonomi Pembangunan.

1.5. Originalitas Penelitian

Penelitian ini merupakan replikasi dan konstruksi pemikiran yang terdapat pada penelitian-penelitian sebelumnya. Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada daerah penelitian, waktu penelitian, lokasi serta karakteristik sosial ekonomi dan sumber daya alamnya.

BAB II

TINJAUAN PUSTAKA

2.1. Kerangka Teori

2.1.1. Kebijakan Otonomi Daerah

Tekad pemerintah pusat untuk meningkatkan pemerintahan daerah dalam mengelola daerahnya bersumber dari prinsip dasar yang terkandung dalam UUD 1945 Pasal 18 yang berbunyi : Pemerintahan daerah Indonesia atas dasar besar dan kecil dengan bentuk susunan pemerintahannya ditetapkan dengan Undang- Undang. Dengan memandang dan mengingat dasar permusyarawatan dalam sistem pemerintahan Negara dan hak-hak asal-usul dalam daerah-daerah yang bersifat istimewa. UUD 1945 Pasal 18 tersebut dipertegas dengan lahirnya UU No.22 Tahun 1999 tentang Pemerintahan Daerah yang kemudian direvisi menjadi UU No.32 Tahun 2004 tentang Pemerintahan Daerah.

Dalam UU No.32 Tahun 2004 pasal 1 dijelaskan bahwa Otonomi Daerah adalah kewenangan daerah otonom untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat sesuai dengan peraturan perundang-undangan. Lebih lanjut Suparmoko (2002:18) menerangkan bahwa yang dimaksud dengan Daerah Otonom adalah kesatuan masyarakat hukum dengan daerah tertentu berwenang mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat.

Tujuan utama pembentukan pemerintahan di daerah pada prinsipnya adalah untuk lebih memberdayakan peran serta pemerintah dan masyarakat di daerah dalam pembangunan wilayah. Mardiasmo (2002:59) menyatakan bahwa tujuan utama penyelenggaraan otonomi daerah adalah untuk meningkatkan pelayanan publik dan memajukan perekonomian daerah.

2.1.2. Anggaran Pendapatan dan Belanja Daerah

Pemahaman APBD terus bergulir dari orde lama sampai pada era pasca reformasi. Di era orde lama. Mamesah (1995:20) dalam Halim (2007:19) mengatakan bahwa APBD adalah rencana operasional keuangan pemerintah daerah, dimana pada satu pihak menggambarkan perkiraan pengeluaran setinggi- tingginya selama guna membiayai kegiatan-kegiatan dan proyek-proyek daerah selam satu tahun anggaran tertentu, dan di pihak lain menggambarkan perkiraan dan sumber-sumber penerimaan daerah guna menutupi pengeluaran-pengeluaran yang dimaksud.

Pengganggaran daerah di era pra reformasi juga diungkapkan oleh Yuwono dkk. (2005:95) yang menyatakan bahwa karakteristik penganggaran keuangan daerah di era pra reformasi sebagai berikut :

1. Sistem input perencanaan.

2. Sistem output perencanaan.

3. Dilihat dari susunan strukturnya, APBD terdiri atas pendapatan dan belanja, dimana belanja dibagi dua, yaitu belanja rutin dan belanja pembangunan.

4. Memakai sistem proses perencanaan line-item budget dan incremental, sedangkan pendekatan penyusunan yang diterapkan adalah berorientasi pada input dan fragmental.

5. Dokumen penyusunan yang digunakan DUKDA/DUPDA.

6. Pinjaman dan sisa lebih perhitungan anggaran tahun lalu sebagai unsur pendapatan daerah.

7. Dana transfer dari pusat terdiri atas sumbangan, subsidi dan ganjaran.

8. Pembentukan dana cadangan tidak perkenankan.

9. Pengeluaran tidak tersangka terdiri atas pengeluaran rupa-rupa dan pelakasanaannya berdasarkan kebijakan Kepala Daerah.

10. APBD kabupaten/kota disahkan oleh Gubernur, sedangkan untuk provinsi disahkan oleh Menteri Dalam Negeri.

11. Untuk perubahan APBD, pihak DPRD cukup diberitahu.

12. Pelimpahan kewenangan otoritas dari perangkat pengelola keuangan daerah tergantung kepada kebijakan Kepala Daerah dan pelimpahan kewenangan otorisator, ordinator dan kompatibel.

Pada era orde baru Wajong (1962:81) dalam Halim (2007:19) mengatakan bahwa APBD adalah rencana pekerjaan keuangan (financial workplan) yang kredit kepada Badan Eksekutif (Kepala Daerah) untuk melakukan pembiayaan guna kebutuhan rumah tangga daerah sesuai dengan rancangan yang menjadi dasar (grondslag) penetapan anggaran dan yang menunjukkan semua penghasilan untuk menutup pengeluaran. Dari kedua definisi, Halim (2007:19) menyimpulkan bahwa anggaran daerah memiliki unsur-unsur sebagai berikut :

1. Rencana kegiatan suatu daerah beserta uraiannya secara ricni.

2. Adanya sumber penerimaan yang merupakan target minimal untuk menutup biaya terkait aktivitas tersebut, dan adanya biaya yang merupakan batas maksimal yang dituangkan dalam bentuk angka.

3. Periode anggaran, biasanya satu tahun.

Penganggaran daerah di era reformasi memiliki karakteristik yang berbeda dari pengelolaan keuangan daerah pada era pra reformasi, hal ini diungkapkan oleh Yuwono dkk. (2005:95) yang menyatakan bahwa perbedaan karakteristik penganggaran di era pra reformasi dengan penganggaran di era reformasi adalah sebagai berikut :

1. Pengertian daerah adalah provinsi dan kota/kabupaten.

2. Pengertian pemerintah daerah adalah Kepala Daerah dengan Perangkat Daerah.

3. Perhitungan APBD menjadi satu dengan pertanggungjawaban Kepala Daerah dan arah kebijakan umum APBD merupakan dokumen kesepakatan antara eksekutif dengan legislatif.

4. Perbedaan sistem output, perencanaan asas APBD memakai sistem surplus/defisit anggaran.

5. Untuk susunan struktur APBD terdiri atas pendapatan, belanja dan pembiayaan.

6. Sistem perencanaannya adalah performance budget, standard pelayanan, orientasi output-outcome, dan integrated.

7. Dokumen penyusunan anggaran memakai RASK (Rencana Anggaran Satuan Kerja).

8. Pinjaman dan sisa lebih perhitungan anggaran tahun lalu merupakan jenis pembiayaan.

9. Dana transfer dari pusat terdiri atas dana perimbangan (Dana Bagi Hasil, PBB, PPh, BPHTB, dan SDA, DAU, DAK)

10. Sistem pencatatan dan pelaporan menggunakan sistem akuntasi berpasangan dan basis kas modifikasian.

11. Bentuk laporan pertanggungjawaban akhir tahun anggaran terdiri atas : a. Laporan realisasi anggaran.

b. Neraca

c. Laporan arus kas.

12. Dilengkapi dengan penilaian kinerja berdasarkan tolok ukur rencana strategis daerah (Renstrada).

13. Pinjaman APBD tidak lagi masuk dalam pos pendapatan, tetapi masuk dalam pos penerimaan.

14. Masyarakat dilibatkan dalam penyusunan APBD di samping pemerintah daerah dan DPRD.

15. Indikator kinerja pemerintah daerah mencakup : a. Perbandingan antara anggaran dan realisasi.

b. Perbandingan antara standar biaya dengan realisasinya.

c. Target dan persentase fisik proyek.

d. Laporan pertanggungjawaban Kepala Daerah akhir tahun anggaran bentuknya berupa laporan perhitungan APBD yang dibahas oleh DPRD dan mengandung konsekuensi terhadap masa jabatan Kepala Daerah, apabila dua kali ditolak oleh DPRD.

Pada era pasca reformasi, APBD banyak mengalami perubahan yang cukup mendasar. Bentuk APBD yang pertama didasari oleh Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002 tentang pengurusan, pertanggungjawaban dan pengawasan keuangan daerah, serta tata cara penyusunan perhitungan

anggaran pendapatan dan belanja daerah. Pada UU No.17 Tahun 2003 tentang Keuangan Negara, disebutkan bahwa :

1. APBD merupakan pengelolaan keuangan daerah yang ditetapkan setiap tahun.

2. APBD terdiri atas Anggaran Pendapatan, Belanja Daerah dan Pembiayaan.

3. Pendapatan Daerah berasal dari Pendapatan Asli Daerah.

4. Belanja daerah dirinci menurut organisasi, fungsi dan jenis belanja.

Menurut Permendagri No.13 Tahun 2006 menyebutkan bahwa anggaran pendapatan dan belanja daerah adalah rencana keuangan pemerintah daerah yang harus disetujui bersama oleh pemerintah daerah dengan DPRD dan ditetapkan dalam Peraturan Daerah.

Anggaran Pendapatan dan Belanja Daerah menurut Permendagri No.13 Tahun 2006 dapat disajikan dalam gambar di bawah ini.

Anggaran Pendapatan dan Belanja Daerah (APBD)

2.1.3. Kemampuan Keuangan Daerah

Landasan hukum untuk penerapan akuntansi dalam praktik pemerintah guna mewujudkan good governance telah disiapkan oleh pemerintah dalam satu paket UU Bidang Keuangan Daerah. UU Perbendaharaan Negara dan UU Pemeriksaan Tanggungjawab Keuangan Negara. Bastian (2006:14) menyatakan ada 4 prinsip dasar pengelolaan Keuangan Negara yang telah dirumuskan dalam 3 Paket UU Bidang Keuangan Negara, yaitu :

1. Akuntabilitas berdasarkan hasil atau kinerja.

Pembiayaan Daerah

Penerimaan Pembiayaan 1. SILPA

2. Pencairan dana cadangan.

3. Hasil penjualan kekayaan daerah yang dipisahkan.

4. Penerimaan pinjaman daerah.

5. Penerimaan kembali pemberian pinjaman.

6. Penerimaan piutang daerah.

Pengelolan Pembiayaan 1. Pembentukan dana

cadangan.

2. Investasi Pemda 3. Pembayaran pokok

Pendapatan Daerah

PAD 1. Pajak Daerah 2. Retribusi Daerah 3. Hasil Pengelolaan Kekayaan Daerah yang dipisahkan.

1. Dll PAD yang sah.

Dana Perimbangan 1. Dana Bagi Hasil 2. Dana Alokasi Umum 3. Dana Alokasi Khusus Lain-lain Pendapatan Daerah yang sah : 1. Hibah tak mengikat 2. Dana darurat dari

pemerintah.

3. Dana bagi hasil pajak dari provinsi.

4. Dana penyesuaian

Belanja Daerah

Belanja Tidak Langsung 2. Belanja pegawai 3. Bunga

4. Subsidi 5. Hibah

6. Bantuan Sosial 7. Belanja Bagi Hasil 8. Belanja tak terduga Belanja Langsung 4. Belanja Pegawai 5. Belanja Barang dan

3. Pemberdayaan manajer profesional.

4. Adanya lembaga pemeriksa eksternal yang kuat, profesional dan mandiri, serta penghindaran terhadap terjadinya duplikasi dalam pelaksanaan pemeriksaan.

Undang-Undang Nomor 32 Tahun 2004 dan Undang-Undang Nomor 33 Tahun 2004 sudah tentu berpengaruh terhadap pengelolaan keuangan daerah.

Devas et.al. (1989:279) menjelaskan bahwa tujuan utama pengelolaan keuangan pemerintahan daerah adalah sebagai berikut :

1. Pertanggungjawaban (accountability), Pemerintah daerah harus mempertanggungjawabkan tugas keuangan daerah kepada lembaga atau orang yang berkepentingan. Unsur tanggungjawab ini adalah meliputi keabsahan dengan berpangkal pada ketentuan hukum dan perundang-undangan yang berlaku. Sedangkan pengawasan merupakan tata cara yang efektif untuk menjaga kekayaan uang dan barang, mencegah penghamburan dan penyelewengan, dan memastikan bahwa semua sumber pendapatan dan penggunaannya adalah tepat dan sah.

2. Mampu memenuhi kewajiban keuangan. Keuangan daerah harus dikelola sedemikian rupa sehingga mampu melunasi semua ikatan keuangan, baik jangka pendek maupun jangka panjang.

3. Kejujuran. Urusan keuangan harus diserahkan kepada pegawai yang jujur dan berkesempatan untuk berbuat curang dipersempit.

4. Efisiensi dan efektifitas. Tata cara mengurus keuangan daerah harus menggunakan manajemen pengawasan yang baik, sehingga memungkinkan program dapat direncanakan dan dilaksanakan untuk mencapai tujuan pemerintah daerah dengan biaya seefisien mungkin dan memerlukan jangka

waktu pelaksanaan yang seefektif mungkin.

5. Pengendalian. Petugas keuangan daerah, DPRD dan petugas pengawas harus melakukan pengendalian agar semua tujuan yang direncanakan bisa tercapai.

Untuk itu semua pihak yang berkepentingan dalam pengawasan ini harus mengusahakan pelaksanaan penerimaan dan pengeluaran keuangan daerah sesuai dengan rencana dan sasaran.

Hal ini berkaitan dengan konsep otonomi dan desentralisasi yang pada hakekatnya memberikan kekuasaan, kewenangan dan keleluasan (diskretion) kepada pemerintah daerah untuk mengatur dan menentukan penggunaan dana untuk melaksanakan urusan daerah. Di dalam pelaksanaan penyelenggaraan pemerintahan, unsur penting yang selalu menjadi perhatian ditunjukkan oleh Kaho (2001:124) bahwa salah satu kriteria yang penting untuk mengetahui secara nyata kemampuan pemerintah daerah dalam mengatur dan mengurus rumah tangganya adalah kemampuan self supporting dalam bidang keuangan. Dengan kata lain, faktor keuangan merupakan faktor esensial dalam mengukur kemampuan daerah dalam melaksanakan otonominya.

Faktor keuangan daerah menjadi begitu penting karena tanpa ada biaya yang cukup, pemerintah tidak bisa menjalankan fungsinya dengan baik. Pamudji dalam Kaho (2001:125) menunjukkan bahwa pemerintah daerah tidak akan dapat melaksanakan fungsinya dengan efektif dan efisien tanpa biaya yang cukup untuk memberikan pelayanan dan pembangunan. Pendapat yang relatif sama juga dikedepankan oleh Syamsi (1983) dalam Kaho (2001:125) yang menempatkan keuangan daerah sebagai salah satu indikator untuk mengetahui kemampuan daerah dalam mengatur dan mengurus rumah tanggannya sendiri.

Secara umum keberhasilan keuangan daerah ditunjukkan oleh kemampuan daerah meningkatkan penerimaan daerah secara berkesinambungan seiring dengan perkembangan perekonomian tnap memperburuk faktor-faktor produksi dan keadilan. Musgrave & Musgrave (1993:237) menyebutkan bahwa asal-usul kemampuan keuangan adalah muncul dari prinsip manfaat. Dengan demikian kembali penerimaan tentang Pedoman Keuangan Daerah disebutkan bahwa keuangan daerah adalah hak dan kewajiban dalam rangka penyelenggaraan pemerintahan di daerah yang dapat dinilai dengan uang termasuk di dalamnya semua bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

2.1.4. Pendapatan Asli Daerah

Menurut UU No.17 Tahun 2003, pendapatan daerah adalah hak pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih.

Pendapatan Daerah (basis kas) adalah penerimaan oleh bendahara umum daerah atau oleh entitas pemerintah lain yang menambah ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan. Penerimaan tersebut menjadi hak pemerintah dan tidak perlu dibayar kembali oleh pemerintah. Pendapatan Daerah (basis akrual) adalah hak pemerintah yang diakuti sebagai penambah nilai kekayaan bersih. Yuwono dkk. (2005:107) menyatakan bahwa pendatan daerah adalah semua penerimaan kas yang menjadi hak daerah dan diakui sebagai penambah nilai kekayaan bersih dalam satu tahun anggaran dan tidak perlu dibayar kembali oleh pemerintah. Lebih lanjut Halim (2007:96) menyatakan bahwa Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah.

Sesuai UU No.33 Tahun 2004, apabila kebutuhan pembiayaan satuau darah lebih banyak diperoleh dari subsidi atau bantuan dari pusat, dan nyata-nyata kontribusi PAD terhadap kebutuhan pembiayaan tersebut sangat kecil, maka dapat dipastikan bahwa kinerja keuangan daerah itu masih sangat lemah. Kecilnya kontribusi PAD terhadap kebutuhan pembiayaan sebagaimana yang tertuang dalam APBD merupakan bukti kekurangmampuan daerah dalam mengelola sumber daya perekonomian terutama untuk sumber-sumber pendapatannya.

Pasal 157 UU No.32 Tahun 2004 dan Pasal 6 UU No.33 Tahun 2004 menjelaskan bahwa sumber Pendapatan Asli Daerah terdiri dari atas hasil Pajak Daerah, Retribusi Daerah, hasil pengelolaan kekayaan yang dipsahkan, dan lain- lain PAD yang sah.

2.1.4.1. Pajak Daerah

Halim (2007:96) menyatakan Pajak Daerah merupakan Pendapatan Daerah yang berasal dari pajak. Lebih lanjut Simanjuntak (2003:32) menyatakan bahwa Pajak Daerah adalah pajak-pajak yang dipungut oleh daerah-daerah seperti provinsi, kabupaten maupun kota berdasarkan peraturan daerah masing-masing dan hasil pemungutannya digunakan untuk pembiayaan rumah tangga daerahnya masing-masing. Kesit (2003:2) menyatakan bahwa Pajak Daerah merupakan iuran wajib yang dilakukan oleh orang pribadi atau badan tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan undang-undang yang berlaku, yang hasilnya digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.

Wewenang mengenakan pajak atas penduduk untuk membiayai layanan masyarakat merupakan unsur penting dalam pemerintahan daerah. Diungkapkan oleh Devan et.al. (1989:58) bahwa sistem perpajakan yang dipakai sekarang ini banyak mengandung kelemahan dan tampaknya bagian terbesar dari pajak daerah lebih banyak menimbulkan beban daripada menghasilkan penerimaan bagi masyarakat. Untuk itu pemerintah perlu melakukan perubahan sistem pajak daerah merupakan langkah logis untuk langkah berikutnya.

Pembaharuan yang dilakukan pemerintah misalnya dengan diterbitkannya UU No.34 Tahun 2004 tentang Pajak dan Retribusi Daerah sebagai perubahan UU No.18 Tahun 1997. Dengan diberlakukannya UU No.34 Tahun 2004 ini jenis pajak daerah jumlahnya menjadi berkurang. Terakhir pemerintah menerbitkan UU No.33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Dalam Undang-Undang tersebut dijelaskan tentang pembangian hasil Pajak Bumi dan Bangunan (PBB) dan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) serta pembagian berbagai peneriamaan Negara.

Davey (1988:40-41) menjelaskan bahwa keberhasilan dalam kemampuan daerah itu sendiri dalam mengoptimalkan faktor-faktor yang turut menentukan keberhasilan tersebut. Devas et.al. (1989:72) memberikan penjelasan bahwa kemampuan menghimpun dana adalah perbandingan antara penerimaan dari pajak dengan retribusi atau disebut dengan upaya (tax effort).

Mardiasmo dkk. (2002:146-147) mengungkapkan bahwa untuk mengurangi ketergantungan terhadap pembiayaan dari pemerintahan pusat, pemerintahan daerah perlu diberikan otonomi dan keleluasan daerah. Langkah penting yang harus dilalkukan untuk meningkatkan penerimaan pajak daerah

adalah dengan menghitung potensi penerimaan pajak daerah yang riil yang dimiliki oleh daerah tersebut, sehingga bisa diketahui peningkatan kapasitas pajak (tax capacity) daerah. Peningkatan kapasitas pajak pada dasarnya adalah optimalisasi sumber-sumber pendapatan daerah.

2.1.4.2. Retribusi Daerah

Pemungutan retribusi dibayar langsung oleh mereka yang menikmati suatu pelayanan, dan biasanya dimaksudkan untuk menutup seluruh atau sebagian dari biaya pelayannya. Besarnya retribusi seharusnya (lebih kurang) sama dengan nilai layanan yang diberikan. Menurut Sumitro (1987:15) Retribusi adalah pembayaran pada negara yang dilakukan oleh mereka yang menggunakan jasa-jasa. Lebih lanjut Syamsi (1994:221) mengatakan bahwa :

Retribusi adalah iuran masyarakat tertentu (individu yagn bersangkutan) yang ditetapkan berdasarkan peraturan pemerintah yang prestainya ditunjuk secara langsung, dan pelaksanaannya dapat dipaksakan. Dengan kata lain yang lebih sederhana, retribusi adalah pungutan yang dibebankan kepada seseorang karena menikmati jasa secara langsung.

Davey (1988:31) mengatakan bahwa Retribusi merupakan sumber penerimaan yang sudah umum bagi semua bentuk Pemerintahan Regional.

Retribusi tersebut mungkin juga merupakan sumber utama dari pendapatan badan- badan pembangunan daerah. Sedangkan Redjo (1998:89) berpendapat bahwa retribusi ialah suatu pembayaran dari rakyat kepada pemerintah dimana kita dapat melihat adanya hubungan antara balas jasa yang diterima secara langsung seseorang atas pemakaian atau manfaat yang diperoleh secara langsung seseorang atau badan atau jasa layanan, pekerjaan, pemakaian barang atau izin yang

diberiken oleh pemerintah daerah. Simanjuntak (2003:34) menyatakan bahwa retribusi daerah merupakan iuran rakyat kepada pemerintah berdasarkan undang- undang (yang dipaksakan) dengan mendapat jasa balik atau kontra prestasi dari pemerintah yang secara langsung ditunjuk.

Mengenai potensi Retribusi Daerah, Koswara (2001:191) memaparkan bahwa seperti halnya dengan pajak daerah, hanya dengan beberapa jenis retrbusi yang secara efektif berperan sebagai sumber pendapatan daerah. Walaupun demikian Devas et.al. (1989:91) mengatakan bahwa Retribusi merupakan sumber pendapatan yang sangat penting dan hasil retribusi hampir mencapai setengah dari seluruh pendapatan daerah. Dalam dimensi potensi daerah yang demikian itu, pemerintahan daerah hendaknya dapat mengembangkan inisiatif dan upaya untuk meningkatkan penerimaan Retribusi Daerah. Upaya ini antara lain dilakukan dengan cara memberikan pelayanan publik secara profesional dan mampu memberikan kepuasan kepada setiap penerimaan pelayanan.

Davey (1988:148) mengungkapkan beberapa pendapat mungkin akan timbul pada elastisitas retribusi yang harus responsive kepada pertumbuhan penduduk dan pendapatan. Hal ini umumnya dipengaruhi oleh pertumbuhan permintaan atau konsumsi akan suatu pelayanan. Dalam konteks yang demikian itu, pengelolaan sumber-sumber PAD dan jenis retribusi tentu mempunyai konsekwensi yang harus dipikirkan oleh pemerintah daerah. Artinya pemerintah daerah tidak boleh memikirkan bagaimana memperoleh pendapatan yang sebesar- besarnya dari pemungutan retribusi, tetapi pemerintah darah bertanggungjawab atas.

2.1.4.3. Hasil pengelolaan kekayaan daerah yang dipisahkan

Sesuai UU No.33 Tahun 2004, jenis hasil pengelolaan kekayaan daerah yang dipisahkan dapat dirinci menurut obyek pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD. Bagian laba atas penyertaan modal pada perusahaan milik pemerintah/BUMN dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

2.1.4.4. Dan lain-lain Pendapatan Asli Daerah yang sah

Jenis lain-lain Pendapatan Asli Daerah yang Sah sesuai UU No.33 Tahun 2004 disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam jenis Pajak Daerah, Retribusi Daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut obyek pendapatan yang antara lain : hasil penjualan kekayaan daerah yang tidak dipisahkan secara tunai atau angsuran/cicilan, jasa giro, pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan ataupun bentuk lain sebagaimana akibat dari penjualan atau pengadaan barang dan jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing.

2.1.5. Dana Perimbangan

Penyelenggaraan pemerintahan di daerah yang pada hakekatnya selalu berpegang teguh pada asas desentralisasi, dekonstralisasi dan tugas pembantuan yang pada prinsipnya diatur dan dikendalikan oleh pemerintah pusat. Berdasarkan ketiga asas tersebut, hubungan pemerintah pusat dan daerah dalam bidang keuangan memerlukan aturan yang jelas dan pengolahannya harus transparan.

Diutarakan oleh Davey (1988:254) hal penting guna penentuan kekuatan dan

bobot keuangan pemerintah daerah adalah melalui perpaduan antara alokasi tanggungjawab dengan sumber-sumber dana di setiap tingkat dan daerah.

Devas et.al. (1989:191) menyatakan bahwa ketimpangan antar daerah dapat dikatakan kelemahan utama sistem hubungan keuangan di Indonesia dan garis-garis antar daerah tersebut tidak jelas benar. Lebih lanjut Devas et.al.

(1989:179) mengungkapkan bahwa hubungan keuangan pusat dan daerah pada prinsipnya adalah menyangkut pembagian tanggungjawab untuk melaksanakan kegiatan tertentu antara tingkat-tingkat pemerintahan. Selain itu juga menyangkut pembagian sumber penerimaan untuk menutup pengeluaran akibat kegiatan- kegiatan tersebut. Tujuan utama hubungan ini adalah untuk mencapai perimbangan agar potensi dan sumber daya di masing-masing daerah bisa dibagi dengan sesuai. Elmi (2002:54) juga memberikan beberapa penjelasan mengenai tujuan ideal adanya pusat dan pemerintah daerah, yaitu dalam rangka pemberdayaan (empowerment) masyarakat dan pemerintah daerah yang selama ini tertinggal di bidang pembangunan.

Menyadari akan pentingnya harmonisasi hubungan antara pusat dan daerah ini, selanjutnya pemerintah menerbitkan UU No.33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah adalah suatu sistem keuangan pemerintahan dalam Negara Kesatuan yang mencakup pembagian keuangan antara Pemerintah Pusat dan Pemerintah Daerah secara proporsional, demokratis, adil, transparan dengan memperhatikan potensi, kondisi dan kebutuhan daerah, sejalan dengan kewajiban, pembagian kewenangan, dan tanggungjawab serta tata cara penyelenggaraan kewenangan tersebut.

Selanjutnya untuk terpenuhinya sistem hubungan antara pusat dan daerah, Davey (1988:255) menguraikan ada 4 (empat) pra syarat yaitu :

1. Menjamin adanya pembagian kekuasaaan secara rasional tingkat-tingkat pemerintahan dalam memungut dan membelanjakan sumber dana pemerintahan.

2. Menjamin adanya bagian yang memadai dari sumber-sumber dana secara keseluruhan untuk membiayai pelaksanaan fungsi-fungsi.

3. Menjamin pembagian yang adil di antara daerah-daerah atas pengeluaran pemerintah atau sekurang-kurangnya ada perkembangan yang memang diusahakan ke arah ini.

4. Menjamin adanya suatu upaya pajak (tax effort) di dalam memungut pajak dan retribusi oleh pemerintahan daerah yang sesuai dengan pembagian hasil yang adil atas beban keseluruhan dari pengeluaran pemerintahan dalam masyarakat.

Pada aspek hubungan pemerintahan pusat dan daerah ini, Elmi (2002:55) juga mengungkapkan bahwa dengan adanya kebijakan yang mengatur mengenai perimbangan keuangan lebih adil dan rasional. Artinya bagi daerah-daerah yang memiliki kekayaan sumber daya alam akan memperoleh bagian pendapatan dengan jumlah yang lebih besar sedangkan daerah-daerah lainnya akan mengutamakan bagian dari Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK). Hal ini sesuai dengan pasal 10 ayat 1 Undang-Undang Nomor 33 Tahun 2004 yang menjelaskan dana perimbangan terdiri atas :

1. Dana Bagi Hasil 2. Dana Alokasi Umum

3. Dana Alokasi Khusus

Mardiasmo (2002:141) memberikan perincian bahwa pembagian dana perimbangan antara pemerintah pusat dan pemerintah daerah sumber pendapatannya berasal dari :

1. Penerimaan dari Pajak dan Bukan Pajak. Penerimaan dari pajak hanya diperoleh dari Pajak Bumi dan Bangunan (PBB) serta pungutan dan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB). Selanjutnya penerimaan bukan pajak adalah penerimaan yang berkaitan dengan eksploitasi sumber daya alam, seperti sumber daya hutan, pertambangan umum, perikanan, dan khususnya pengambilan minyak bumi dan gas.

2. Dana Alokasi Umum. Dana Alokasi Umum yang berasal dari pemerintah pusat yang sebelumnya dinamakan dana subsidi.

3. Dana Alokasi Khusus. Dana Alokasi Khusus berasal dari APBN dan dialokasikan ke kabupaten/kota untuk membiayai kebutuhan tertentu yang bersifat khusus, tertanggung pada tersedianya dana dalam APBN. Kebutuhan khusus ini misalnya, kebutuhan di kawasan transmigrasi, pembangunan jalan di kawasan terpencil, pembangunan irigasi primer, dan saluran drainase primer.

2.1.5.1. Dana bagi hasil pajak dan bukan pajak

Menurut UU No.32 Tahun 2004 Pasal 160 tentang Pemerintahan Daerah, menyebutkan bahwa dana bagi hasil yang bersumber dari pajak terdiri atas :

1. Pajak Bumi dan Bangunan (PBB) sektor pedesaan, perkotaan, perkebunan, pertambangan serta kelautan.

2. Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) sektor pedesaan, perkotaan, perkebunan, pertambangan serta kelautan.

3. Pajak Penghasilan (PPh) Pasal 21, Pasal 25, dan Pasal 29 wajib pajak orang pribadi dalam negeri.

Dana bagi hasil yang bersumber dari sumber daya alam terdiri atas :

1. Penerimaan kehutanan yang berasal dari Iuran Hak Pengusahaan Hutan (IHPH), Provinsi Sumber Daya Hutan (PSDH) dan Dana Reboisasi yang dihasilkan dari wilayah daerah yang bersangkutan.

2. Penerimaan pertambangan umum yang berasal dari penerimaan iuran tetap dan penerimaan iuran eksploirasi dan iuran eksploitasi yang dihasilkan dari wilayah daerah yang bersangkutan.

3. Penerimaan perikanan yang diterima secara nasional yang dihasilkan dari penerimaan pungutan pengusahaan perikanan dan penerimaan pungutan hasil perikanan.

4. Penerimaan pertambangan minyak yang dihasilkan dari wilayah daerah yang bersangkutan.

5. Penerimaan pertambangan gas yang dihasilkan dari wilayah daerah yang bersangkutan.

6. Penerimaan pertambangan panas bumi yang berasal dari penerimaan setoran bagian pemerintah, iuran produksi yang dihasilkan dari wilayah daerah yang bersangkutan.

2.1.5.2. Dana Alokasi Umum (DAU)

Dana Alokasi Umum (DAU) adalah dana yang bersumber dari APBN yang dialokasikan untuk provinsi dan kabupaten/kota dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. DAU bertujuan untuk pemerataan kemampuan

keuangan antar daerah yang dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antar daerah melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah.

DAU untuk suatu daerah dialokasikan atas dasar celas fiskal dan alokasi dasar. Celah fiskal adalah kebutuhan fiskal dikurangi dengan kapasitas fiskal daerah. Alokasi daerah dihitung berdasarkan jumlah gaji Pegawai Negeri Sipil.

Jumlah gaji Pegawai Negeri Sipil Daerah yang dimaksud adalah gaji pokok ditambah tunjangan keluarga dan tunjangan jabatan sesuai peraturan penggajian Pegawai Negeri Sipil termasuk di dalamnya tunjangan beras dan tunjangan Pajak Penghasilan (PPh Pasal 21). Yani (2008:144) menyatakan bahwa kebutuhan fiskal adalah kebutuhan pendanaan daerah untuk melaksanakan fungsi layanan dasar umum. Kebutuhan pendanaan suatu daerah dihitung dengan pendekatan total pengeluaran rata-rata nasional. Kapasitas fiskal daerah merupakan sumber pendanaan daerah yang berasal dari PAD dan Dana Bagi Hasil. Yani (2008:145) menyebutkan bahwa alokasi DAU untuk suatu daerah dapat dihitung dengan menggunakan formula :

Dimana :

DAU = Dana Alokasi Umum CF = Celah Fiskal

AD = Alokasi Dasar

CF = Kebutuhan Fiskal – Kapasitas Fiskal

DAU disalurkan dengan cara pemindahbukuan dari rekening kas umum negara ke rekening kas umum daerah. Penyaluran DAU dilaksanakan setiap bulan

DAU = CF + AD

masing-masing sebesar 1/12 dari alokasi DAU daerah yang bersangkutan yang diatur oleh Peraturan Menteri Keuangan.

2.1.5.3. Dana Alokasi Khusus (DAK)

Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional. Dana Alokasi Khusus merupakan bagian dari Dana Perimbangan sesuai dengan UU No.33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

DAK bertujuan untuk mendanai kegiatan khusus yang menjadi urusan daerah dan merupakan prioritas nasional, sesuai dengan fungsi yang merupakan perwujudan tugas kepemerintahan di bidang tertentu, khususnya dalam upaya pemenuhan kebutuhan sarana dan prasarana pelayanan dasar masyarakat.

Pengolokasian DAK diprioritaskan untuk daerah yang memiliki kemampuan fiskal rendah atau di bawah rata-rata nasional. Kemampuan fiskal daerah didasarkan pada selisih antara realisasi penerimaan umum daerah dengan belanja Pegawai Negeri Sipil Daerah pada APBD tahun anggaran.

Yani (2008:172) menyatakan bahwa DAK dialokasikan untuk membantu daerah mendanai kebutuhan fisik sarana dan prasarana yang merupakan prioritas nasional di bidang pendidikan, kesehatan, infrastruktur (jalan, irigasi dan lain- lain), kelautan dan perikanan, pertanian, prasarana pemerintahan daerah, serta lingkungan hidup.

2.1.6. Lain-lain Pendapatan Daerah yang Sah

Lain-lain Pendapatan Daerah yang Sah merupakan pendapatan daerah yang tidak termasuk dalam kelompok Pendapatan Asli Daerah. Yani (2008:211) menyatakan bahwa cakupan Lain-lain Pendapatan Daerah yang Sah terdiri dari : 1. Hibah yang berasal dari pemerintah pusat, pemerintah daerah lainnya,

badan/lembaga/organisasi swasta dalam negeri, kelompok masyarakat/perorangan, dan lembaga luar negeri yang tidak mengikat.

2. Dana darurat dari pemerintah dalam rangka penanggulangan korban/kerusakan bencana alam.

3. Dana bagi hasil pajak provinsi kepada kabupaten/kota

4. Dana penyesuaian dan dana otonomi khusus yang ditetapkan oleh pemerintah.

5. Bantuan keuangan dari provinsi atau dari pemerintah daerah lainnya.

Menurut UU No.32 Tahun 2004 Pasal 164 tentang Pemerintahan Daerah, menyebutkan bahwa Lain-lain Pendapatan Daerah yang Sah merupakan seluruh Pendapatan Daerah selain PAD dan Dana Perimbangan, yang meliputi Hibah, Dana Darurat, dan lain-lain pendapatan yang ditetapkan pemerintah.

2.1.7. Belanja Daerah

Belanja Daerah menurut Kepmendagri Nomor 29 Tahun 2002 adalah semua pengeluaran kas daerah dalam periode tahun anggaran tertentu yang mnenjadi beban daerah. Menurut UU No.23 Tahun 2003, Belanja Daerah adalah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih pada tahun anggaran yang bersangkutan. Belanja daerah (basis kas) adalah semua pengeluaran oleh bendahara umum daerah yang mengurangi entitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh

pembayarannya kembali oleh pemerintah. Belanja Daerah (basis akrual) adalah kewajiban pemerintah yang diakui sebagai pengurang nilai kekayaan bersih.

Halim (2007:322) menyatakan bahwa Belanja Daerah adalah kewajiban pemerintah mengurangi nilai kekayaan bersih. Lebih lanjut Yuwono dkk.

(2005:108) menyatakan bahwa belanja daerah adalah semua pengeluaran kas daerah atau kewajiban yang diakui sebagai pengurang nilai kekayaan bersih dalam periode satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

Belanja Daerah dipergunakan dalam rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan provinsi atau kabupaten/kota yang terdiri dari urusan wajib dan urusan pilihan yang ditetapkan berdasarkan peraturan perundang-undangan. Belanja Daerah dikelompokkan ke dalam belanja tidak langsung dan belanja langsung. Belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Sementara belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan.

Di dalam ketentuan Undang-Undang No.17 Tahun 2003 pada Pemerintah Daerah yang diakui sebagai pengurang nilai kekayaan bersih. Selanjutnya dalam Peraturan Pemerintah Nomor 58 Tahun 2005 pasal 20 ayat 3 menyebutkan bahwa Belanja Daerah sebagaimana dimaksud pada ayat 1 huruf (a) meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh daerah.

2.2. Review Penelitian Terdahulu

Abdul Halim (2004) meneliti Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Pemerintah Daerah ; Studi Kasus Kabupaten/Kota di Jawa dan Bali. Hasil penelitiannya menyimpulkan bahwa DAU berpengaruh terhadap Belanja Pemerintahan Daerah dan PAD berpengaruh terhadap Belanja Pemnerintahan Daerah.

Kusumayoni (2004) yang meneliti tentang Kemampuan Keuangan Daerah di Kabupaten Kalungkung menemukan bahwa kemampuan keuangan daerah yang diprosikan dalam pendapatan asli daerah, pajak daerah, dan retribusi daerah mempunyai pengaruh positif dan signifikan terhadap pengeluaran daerah. Dalam penelitiannya juga menunjukkan bahwa PDRB mempunyai pengaruh positif dan signifikan terhadap penerimaan pendapatan asli daerah, pajak daerah, dan retribusi daerah.

Maulida (2007) yang meneliti tentang Pengaruh Dana Alokasi Umum dan Pendapatan Asli Daerah (PAD) terhadap Prediksi Belanja Daerah menemukan bahwa Dana Alokasi Umum berpengaruh positif terhadap preduiksi Belanja Daerah, dan Pendapatan Asli Daerah berpengaruh positif terhadap prediksi Belanja Daerah.

Andra (2007) meneliti tentang Kemampuan Keuangan Daerah Dan Pengaruhnya Terhadap Belanja Daerah di Kabupaten Aceh Tenggara. Hasil penelitian menunjukkan bahwa Pendapatan Asli Daerah, Pajak, Daerah dan Retribusi Daerah berpengaruh positif dan signifikan terhadap Belanja Daerah Kabupaten Aceh Tenggara.

Syukriy Abdullah (2008), meneliti tentang Pengalokasian Belanja Fisik dalam anggaran Pemeritnahan Daerah : studi emperis atas determinan dan kesekwensinya terhadap Belanja Daerah Kabupaten/Kota di Sumatera dan Bangka-Belitung. Hasil penelitiannya menyimpulkan bahwa Belanja Modal berpengaruh terhadap Belanja Pemeliharaan dan Bantuan Pemerintah berpengaruh terhadap Belanja Modal, sementara PAD tidak berpengaruh terhadap belanja modal.

Tabel 2.1. Revieu Penelitian Terdahulu

Peneliti Tahun Judul Penelitian Variabel Hasil Abdul Halim 2004 Pengaruh Dana Alokasi

Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Pemerintah Daerh : Study Kasus Kabpaten/Kota di Jawa dan Bali.

- DAU - PAD

DAU dan PAD mempengrauhi Belanja Pemerintah Daerah

Kusumayoni 2004 Analisis Kemampuan Keuangan Daerah dalam membiayai pengeluaran daerah di Kabupaaten Klungkung

- PAD - Pajak - Retribusi

Kemampuan keuangan daerah yang diproksikan diprosikan dalam pendapatan asli daerah, pajak daerah, dan retribusi daerah mempunyai pengaruh positif dan signifikan terhadap penerimaan pendapatan asli daerah, pajak daerah, dan retribusi daerah.

Novi Pratiwi Maulida

2007 Pengaruh DAU dan PAD terhadap prediksi Balanja Daerah

- DAU - PAD - Flypaper

Effect

DAU dan PAD mempengaruhi prediksi Belanja Daerah.

Andra Eka Saputra

2007 Analisis kemampuan keuangan daerah dan pengaruhnya terhadap belanja da di Kabupaten Aceh Tenggara

- PAD - Pajak - Retribusi

Kemampuan keuangan daerah berpengaruh secara positif terhadap toal belanja daerah di Kabupaten Aceh Tenggara.

Syukriy Abdullah

2008 Pengalokasian Belanja Fisik dalam anggaran Pemerintahan Daerah : Studi Kasus emperis atas

deteminan dan konsekwensinya terhadap

Belanja Pemeliharaan.

- Belanja Modal - Bantuan

Pemeintah - PAD

Belanja Modal berpengaruh terhadap Belanja Pemeliharaan, Bantuan Pemerintah berpengaruh terhadap Belanja Modal, sementara PAD tidak berpengaruh terhdap Belanja Modal.

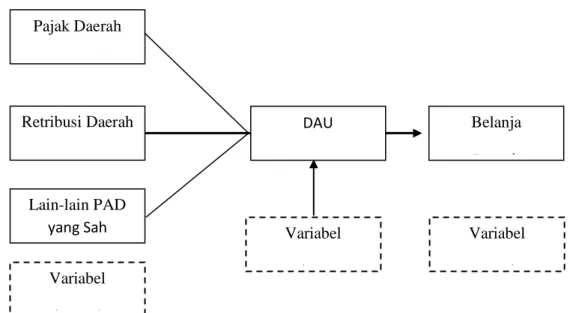

2.3. Kerangka Konseptual

Berdasarkan latar belakang dan landasan teori dapat dibuat kerangka konseptual yang akan diteliti seperti Gambar 3.1. Dari gambar tersebut dapat dilihat Pengaruh Pajak Daerah, Retribusi Daerah, dan Lain-lain. Pendapatan Asli Daerah yang Sah secara parsial terhadap Belanja Daerah. Dan pengaruh Pajak Daerah, Retribusi Daerah, dan Lain-lain Pendapatan Asli Daerah yang Sah secara simultan terhadap Belanja Daerah.

Gambar 2.1. Kerangka Konseptual 2.4. Hipotesis Penelitian

Berdasarkan kerangka konseptual yagna telah dikemukakan di atas, maka hipotesis penelitian dapat dirumuskan sebagai berikut :

1. Pajak Daerah, Retribusi Daerah, dan Lain-lain Pendapatan Asli Daerah yang Sah berpengaruh terhadap Belanja Daerah di Kabupaten Toba Samosir secara Parsial dan Simultan.

Pajak Daerah

Retribusi Daerah

Lain-lain PAD yang Sah

Belanja

D h

DAU

Variabel

d d

Variabel d i

Variabel d

2. Pajak Daerah, Retribusi Daerah, dan Lain-lain Pendapatan Asli Daerah yang Sah berpengaruh terhadap Belanja Daerah di Kabupaten Toba Samosir dengan Dana Alokasi Umum sebagai variabel moderating.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini dilakukan melalui pendekatan ilmiah dengan menggunakan struktur teori untuk membantu satu atau lebih hipotesis yang membutuhkan pengujian secara kualitatif dan statistika. Penelitian ini melihat pengaruh Pendapatan Asli Daerah terhadap Belanja Daerah dan melakukan penafsiran dimana mendatang. Jenis penelitian ini adalah penelitian uji hipotesis yang mengambil sampel dari populasi dan menetapkan 59riteria sesuai dengan tujuan penelitian.

3.2. Lokasi Penelitian

Penelitian ini berlokasi di Badan Pengelola Keuangan Daerah (BPKD) Pemerintah Kabupaten Toba Samosir dengan alasan penelitian yang sejenis belum pernah dilakukan di Kabupaten Toba Samosir dan peneliti berdomisili di kabupaten tersebut sehingga dapat mempermudah melakukan penelitian.

3.3. Jenis Data

Data dalam penelitian ini adalah data sekunder yaitu data APBD Pemerintah Kabupaten Toba Samosir, dengan menggunakan data runtun waktu time (time series) selama 8 tahun yaitu 2005-2012. Obyek yang diteliti adalah hasil laporan keuangan Belanja Daerah dalam bentuk laporan triwulan selama

delapan tahun yaitu tahun 2005-2012 terdiri dari 32 triwulan. Laporan keuangan selama 32 triwulan dijadikan sebagai sampel dalam penelitian.

3.4. Metode Pengumpulan Data

Teknik pengumpulan data yang diperlukan dalam penelitian adalah data sekunder time series berupa realisasi Pendapatan Asli Daerah dan realisasi Belanja Daerah di Kabupaten Toba Samosir selama periode pengamatan. Sumber data tersebut diperoleh di Badan Pengelola Keuangan Daerah (BPKD) Kabupaten Toba Samosir. Data sekunder yaitu data yang diperoleh dari buku-buku Literature, jurnal maupun hasil publikasi dari instansi terkait yang ada hubungannya dengan peneltian.

3.5. Variabel Penelitian

Variabel independen dalam penelitian ini adalah Pendapatan Asli Daerah (PAD) dengan indikatornya adalah Pajak Daerah, Retribusi Daerah dan Lain-lain Pendapatan Asli Daerah yang Sah. Variabel dependen adalah Belanja Daerah.

Sementara Dana Alokasi Umum (DAU) adalah sebagai Variabel moderating

3.6. Definisi Operasional dan Metode Pengukuran Variabel 3.6.1. Variabel Independen

3.6.1.1. Pajak Daerah (PD)

Pajak Daerah adalah jumlah realisasi penerimaan pajak daerah. Realisasi pajak daerah meliputi realisasi berbagai jenis pajak daerah yang ada di Kabupaten Toba Samosir. Skala pengukuran yang digunakan skala rasio.