Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Meraih Gelar Sarjana Ekonomi

NABILLA SEPTIHANNI 11160850000034

PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI ( UIN ) SYARIF HIDAYATULLAH JAKARTA

1442 / 2020 M

ii

LEMBAR PENGESAHAN SKRIPSI

PENGARUH CAPITAL ADEQUACY RATIO, FINANCING TO DEPOSIT RATIO DAN DANA PIHAK KETIGA TERHADAP PEMBIAYAAN BAGI HASIL ( MUDHARABAH DAN MUSYARAKAH ) BANK PEMBIAYAAN

RAKYAT SYARIAH DI INDONESIA PERIODE 2015 – 2019

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Skripsi Mencapai Gelar Sarjana Ekonomi

Oleh :

NABILLA SEPTIHANNI NIM. 11160850000034

Di Bawah Bimbingan

Pembimbing

UMIYATI SE.I., M.Si NIDN. 2020047903

PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1442H / 2020

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, Kamis 6 Maret 2020 telah dilakukan uji komprehensif atas mahasiswa:

Nama : Nabilla Septihanni

NIM : 1160850000034

Jurusan : Perbankan Syariah

Judul Skripsi : Pengaruh Capital Adequacy Ratio, Financing to Deposit Ratio dan Dana Pihak Ketiga Terhadap Pembiayaan Bagi Hasil ( Mudharabah dan Musyarakah ) Bank Pembiayaan Rakyat Syariah di Indonesia Periode 2015 – 2019.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut dinyatakan LULUS dan diberikan kesempatan untuk melanjutkan ke tahap ujian skripsi sebagai salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 06 Maret 2020

1. Ay Maryani, SE., M.Si ( ) NIDN. 2019057902 Dosen Penguji I

2. Muhammad Fadlilillah Fauzukhaq, MA ( ) ) NIDN 0304027901 Dosen Penguji II

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 20 Oktober 2020 telah dilaksanakan Ujian Skripsi atas mahasiswa:

1. Nama : Nabilla Septihanni 2. NIM : 11160850000034 3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Pengaruh Capital Adequacy Ratio, Financing to Deposit Ratio dan Dana Pihak Ketiga Terhadap Pembiayaan Bagi Hasil ( Mudharabah dan Musyarakah ) Bank Pembiayaan Rakyat Syariah di Indonesia Periode 2015 – 2019.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan skripsi diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 20 Oktober 2020

1. Cut Erika Ananda Fatimah, MBA ( )

NIP. 19741018 201411 2 001 Ketua

2. Umiyati, SE.I, M. Si ( ) NIDN. 2020047903 Sekretaris

3. Umiyati, SE.I, M. Si ( ) NIDN. 2020047903 Pembimbing

4. Aini Masruroh, , SEI, MM ( ) NIDN. 2020088005 Penguji Ahli

v

LEMBAR PENYERTAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama : Nabilla Septihanni Nomor Induk Mahasiswa : 11160850000034 Jurusan : Perbankan Syariah

Fakultas : Fakultas Ekonomi dan Bisnis Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah orang lain

3. Tidak menggunakan karya ilmiah orang lain tanpa menyebutkan sumber asli atau tanpa pemilik karya

4. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ilmiah ini.

Apabila dikemudian hari ada tuntutan dari pihak lain atas karya saya dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. Dengan demikian pernyataan saya buat dengan sesungguhnya untuk dipergunakan seperlunya.

Jakarta, 06 September 2020

(Nabilla Septihanni)

vi

DAFTAR RIWAYAT HIDUP (Curruculum Vitae)

I. Data Pribadi

Nama : Nabilla Septihanni

Tempat, Tanggal Lahir : Jakarta, 22 September 1998 Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Agama : Islam

Alamat Lengkap : Jalan Lawu 1 C4 Nomor 5 Villa Gunung Lestari Kel.Jombang Kecamatan Ciputat Kota Tangerang Selatan.

Email : nabillaseptihanni@gmail.com No. Telepon : 081315272599

II. Pendidikan Formal

2016 - 2020 : UIN Syarif Hidayatullah Jakarta

2013 - 2015 : Madrasah Aliyah Pembangunan UIN Jakarta 2011 – 2013 : SMP Islam Al - Falaah

2006 – 2011 : SD Islam Al - Falaah III. Latar Belakang Keluarga

Ayah : Haris Yulivar S.E. M.M

Tempat, Tanggal Lahir : Padang, 18 Juli 1970

Ibu : Febriyenni Mukhralisa S.E.

Tempat, Tanggal Lahir : Padang, 22 Febuari 1970

Adik : Ruby Annisa Oktihanni

Tempat, Tanggal Lahir : Tangerang, 26 Oktober 2002 Anak ke : 1/2 Bersaudra

vii ABSTRACT

This research analyze the effect of Capital Adequacy Ratio, Financing to Deposit Ratio and Third Party Fund on profit sharing financing of the islamic rural bank in indonesia. the type of data used in this study is time series data that is monthly data from 2015 – 2019 and uses a sample of 164 islamic rural banks with a purposive sampling technique as the sampling technique used. The method of analysis used in this study is multiple linear regression using IBM SPSS Statistcs 22 . Based on the result of multiple linear regression from the research shows that simoultaneously dependent variable ( mudharaba financing and musharaka financing ) can be explained by independent variables consisting of CAR, FDR and TPF. Partially CAR variable has a significant on mudharaba financing and has a significant on musharaka financing. The FDR variable has a significant on mudharaba financing and has a no significant on musharaka financing.The TPF variable has a significant on mudharaba financing and has a positive and significant on msuharaka financing.

Keywords :CAR, FDR, TPF, Mudharaba, Musharaka

viii ABSTRAK

Penelitian ini bertujuan untuk menganalisis tentang pengaruh Capital Adequacy Ratio, Financing to Deposit Ratio dan Dana Pihak Ketiga terhadap Pembiayaan Bagi Hasil ( Mudharabah dan Musyarakah ) BPRS di Indonesia.

Jenis data yang digunakan dalam penelitian ini adalah data runtun waktu yaitu data bulanan dari tahun 2015 sampai tahun 2019 dan menggunkan sampel 164 Bank Pembiayaan Rakyat Syariah dengan teknik purposive sampling sebagai teknik pengambilan sampel yang digunakan. Metode analisis yang digunakan dalam penelitian ini adalah Analisis Regresi Linear Berganda menggunakan program IBM SPSS Statistcs 22. Berdasarkan hasil regresi linear berganda dari penelitian ini menunjukkan bahwa secara simultan variabel dependen ( Mudharabah dan Musyarakah ) dapat dijelaskan oleh variabel independen yang terdiri dari CAR, FDR dan DPK. Secara parsial variabel CAR berpengaruh signifikan terhadap Pembiayaan Mudharabah dan berpengaruh signifikan terhadap Pembiayaan Musyarakah. Variabel FDR berpengaruh signifikan terhadap Pembiayaan Mudharabah dan tidak berpengaruh signifikan terhadap Pembiayaan Musyarakah. variabel DPK berpengaruh signifikan terhadap Pembiayaan Mudharabah dan tidak berpengaruh signifikan terhadap Pembiayaan Musyarakah.

Kata Kunci : CAR, FDR, DPK, Mudharabah, Musyarakah

ix

KATA PENGANTAR

Segala puji bagi Allah SWT. sholawat serta salam terus dihanturkan kepada junjungan umat islam yaitu Nabi Muhammad Sholallahu ‘alaihi wasallam beserta keluarga dan sahabat – sahabatnya.

Segala puji bagi Allah SWT. karena dengan rahmatnya penulis dapat menyelesaikan skripsi yang berjudul Pengaruh “ Pengaruh Capital Adequacy Ratio, Financing to Deposit Ratio dan Dana Pihak Ketiga Terhadap Pembiayaan Bagi Hasil Bank Pembiayaan Rakyat Syariah di Indonesia Periode 2015 – 2019 “.

Penulisan skripsi ini dibuat dan diajukan untuk memenuhi syarat guna memperoleh gelar Sarjana Ekonomi pada program studi Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. Selama penulisan skripsi ini, penulis banyak menerima bantuan dan dukungan sehingga dapat menyelesaikan skripsi ini. Oleh karena itu, penulis mengucapkan terima kasih sebesar – besarnya kepada :

1. Allah SWT. yang telah memberikan rahmat dan karunia-Nya sehingga penulis selalu dijalan yang benar sehingga dapat menyelesaikan skripsi ini dengan baik.

2. Orang tua tercinta, Ayah Haris Yulivar dan Bunda Febriyenni Mukhralisa yang senantiasa selalu mendoakan, memberikan dukungan dan kasih sayang dan perhatian kepada penulis.

3. Kepada adik saya Ruby Annisa Oktihanni atas semua doa dan dukungan yang diberikan.

4. Ibu Prof. Dr. Hj. Amany Burhanuddin Umar Lubis, Lc., M.A selaku Rektor Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Bapak Prof. Dr. Amilin, S.E.Ak., M.Si., CA., QIA., BKP., CRMP selaku Dekan Fakultas Ekonom dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

x

6. Ibu Cut Erika Ananda, SE., MBA selaku Ketua Jurusan Perbankan Syariah dan Ibu Yuke Rahmawati M.A selaku Sekertaris Jurusan Perbankan Syariah, Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

7. Ibu Umiyati, SE.I, M. Si. selaku dosen pembimbing yang senantiasa meluangkan waktunya, membimbing dan memberikan solusi pada permasalahan dan kesulitan yang dihadapi penulis dalam menyelesaikan skripsi ini.

8. Bapak Ade Ananto Terminanto, M.M selaku dosen pemimbing akademik yang senantiasa membimbing penulis selama menjalani perkuliahan.

9. Seluruh jajaran dosen yang telah memberikan ilmu yang bermanfaat hingga penulis dapat menyelesaikan studi di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

10. Seluruh sahabat saya yaitu Sri Devi, Dinda Ardya Garini, Firdha Marina Yunas, Eviana Widya Anggraini, Sintia Nurhasanah, Rizqi, Linda Malika, Sadita Anggrasiwi, Astria Julianti, Aisyah An – Nuha, Zulia Maulina dan Rasyadini Indah Sari yang selalu memberikan semangat dan dukungan.

11. Seluruh member boyband favorit saya yaitu Bangtan Sonyeondan (BTS) yang terdiri dari Kim Namjoon, Kim Seok Jin, Min Yoongi, Jung Hoseok, Park Jimin, Kim Taehyung dan Jeon Jungkook. Dan juga seluruh Member Grup Band Maroon 5 yang terdiri dari Adam Levine, James Valentine, PJ Morton, Jesse Carmichael, Matt Flynn, Sam Farrar, Michael Madden dan Ryan Dusick yang telah menemani saya melalui karya - karyanya sehingga saya bisa semangat dalam menyelesaikan skripsi saya

12. Seluruh teman KKN SAMARA 038 atas satu bulan yang berkesan dan mengharukan dan juga selalu memberikan semangat satu dengan lainnya.

Penulis menyadari bahwa penulisan skripsi masih jauh dari kata sempurna karena adanya keterbatasan ilmu dan pengalaman yang dimiliki. Oleh karena itu, semua kritik dan saran yang bersifat membangun akan penulis terima dengan

xi

senang hati. Dan juga penulis berharap, semoga skripsi ini dapat bermanfaat bagi semua kalanngan yang membutuhkan.

Tangerang selatan, 22 September 2020 Penulis

Nabilla Septihanni

xii DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PENYERTAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xviii

DAFTAR GAMBAR ... xx

DAFTAR LAMPIRAN ... xxi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Identifikasi Masalah ... 15

C. Rumusan Masalah ... 16

D. Tujuan Penelitian... 16

E. Manfaat Penelitian ... 17

a. Manfaat Teoritis ... 17

xiii

b. Manfaat Praktis ... 18

BAB II TINJAUAN PUSTAKA ... 19

A. Teori – Teori Terkait Penelitian ... 19

1. Pembiayaan ... 19

a. Pengertian Pembiayaan ... 19

b. Prinsip – Prinsip Pembiayaan ... 20

2. Mudharabah... 22

a. Pengertian Mudharabah ... 22

b. Ketentuan Syar’i Mudharabah ... 23

c. Jenis – Jenis Mudharabah ... 23

d. Rukun Transaksi Mudharabah ... 24

e. Alur Transaksi Mudharabah ... 24

3. Musyarakah ... 25

a. Pengertian Musyarakah ... 25

b. Ketentuan Transaksi Musyarakah ... 25

c. Rukun Transaksi Musyarakah ... 26

d. Alur Transaksi Musyarakah ... 27

4. Capital Adequacy Ratio( CAR ) ... 29

a. Pengertian dan Rumus CAR ... 29

b. Tingkatan Modal Tier ... 31

5. Financing to Deposit Ratio ( FDR ) ... 32

a. Pengertian Financing to Deposit Ratio ( FDR ) ... 32

b. Rumus Financing to Deposit Ratio ( FDR ) ... 33

xiv

6. Dana Pihak Ketiga ( DPK ) ... 34

a. Pengertian Dana Pihak Ketiga ( DPK ) ... 34

b. Komponen Dana Pihak Ketiga ( DPK ) ... 34

c. Rumus Dana Pihak Ketiga ( DPK ) ... 36

B. Penelitian Terdahulu ... 36

C. Kerangka Pemikiran ... 49

D. Keterkaitan Antar Variabel dan Hipotesis ... 51

1. Keterkaitan Antar Variabel ... 51

a. Hubungan CAR dengan Pembiayaan Bagi Hasil ... 51

b. Hubungan FDR dengan Pembiayaan Bagi Hasil ... 52

c. Hubungan DPK dengan Pembiayaan Bagi Hasil ... 52

2. Hipotesis ... 53

BAB III METODOLOGI PENELITIAN ... 56

A. Populasi dan Sampel ... 56

B. Tempat dan Waktu Penelitian ... 57

C. Data dan Sumber Data... 57

D. Metode Pengumpulan Data ... 57

1. Field Research ... 58

2. Library Research ... 58

3. Internet Research ... 58

E. Metode Analisis Data ... 59

1. Analisis Statistik Deskriptif ... 59

2. Uji Asumsi Klasik ... 59

xv

a. Uji Normalitas ... 60

b. Uji Multikolonieritas ... 60

c. Uji Heteroskedastisitas ... 61

d. Uji Autokorelasi ... 61

3. Regresi Linear Berganda ... 62

4. Koefisien Determinasi ... 63

5. Pengujian Secara Simultan dan Parsial ... ... 64

a. Uji T ( Uji Parsial ) ... 64

b. Uji F ( Uji Simultan ) ... 64

F. Definisi Operasional Variabel ... 65

1. Variabel Dependen ( Y ) ... 65

a. Pembiayaan Mudharabah ( Y1 ) ... 65

b. Pembiayaan Musyarakah ( Y2 ) ... 66

2. Variabel Independen ( X ) ... 66

a. Capital Adequacy Ratio ( X1 ) ... 66

b. Financing to Deposit Ratio ( X2 ) ... 67

c. Dana Pihak Ketiga ( X3 )... 67

BAB IV PEMBAHASAN ... 70

A. Gambaran Umum Objek Penelitian ... 70

1. Bank Pembiayaan Rakyat Syariah ... 70

a. Pengertian Pembiayaan Rakyat Syariah ... 70

b. Tujuan Bank Pembiayaan Rakyat Syariah ... 71

xvi

c. Perbedaan Bank Pembiayaan Rakyat Syariah (BPRS) dengan

Bank Perkreditan Rakyat ( BPR) ... 71

d. Kegiatan Usaha BPRS ... 72

e. Pendirian BPRS... 74

B. Temuan Hasil Penelitian ... 76

1. Statistik Deskripif ... 76

2. Uji Asumsi Klasik ... 83

a. Uji Normalitas ... 83

b. Uji Multikolonieritas ... 85

c. Uji Autokorelasi ... 86

3. Regresi Linear Berganda ... 87

a. Regresi Linear Berganda Pembiayaan Mudharabah ... 87

b. Regresi Linear Berganda Pembiayaan Musyarakah ... 88

4. Koefisien Determinasi ... 89

a. Koefisien Determinasi Pembiayaan Mudharabah ... 89

b. Koefisien Determinasi Pembiayaan Musyarakah ... 90

5. Uji Parsial ( t ) ... 90

6. Uji Simultan ( F ) ... 92

a. Uji Simultan ( F ) Pembiayaan Mudharabah ... 92

b. Uji Simultan ( F ) Pembiayaan Musyarakah ... 93

C. Pembahasan ... 93

1. Pengaruh CAR Terhadap Pembiayaan Mudharabah... 93

2. Pengaruh FDR Terhadap Pembiayaan Mudharabah ... 94

xvii

3. Pengaruh DPK Terhadap Pembiayaan Mudharabah ... 95

4. Pengaruh CAR Terhadap Pembiayaan Musyarakah ... 96

5. Pengaruh FDR Terhadap Pembiayaan Musyarakah ... 97

6. Pengaruh DPK Terhadap Pembiayaan Musyarakah ... 98

BAB V KESIMPULAN DAN SARAN ... 99

A. Kesimpulan... 99

1. Hasil Penelitian dengan Variabel Dependen Pembiayaan Mudharabah... 99

a. Hasil Uji t Parsial ... 99

b. Hasil Uji F Simultan ... 99

2. Hasil Penelitian dengan Variabel Dependen Pembiayaan Musyarakah ... 100

a. Hasil Uji t Parsial ... 100

b. Hasil Uji F Simultan ... 100

B. Saran ... 100

DAFTAR PUSTAKA ... 102

LAMPIRAN ... 113

xviii

DAFTAR TABEL

Tabel.1.1. BPRS yang Sedang Mengalami Proses Likuidasi dan Selesai Likuidasi ... 5

Tabel.1.2. Jumlah Pembiayaan di BPRS 2015 – 2019 ... 6

Tabel.1.3. Rasio CAR di BPRS Selama Tahun 2015 – 2019 ... 7

Tabel.1.4. Rasio FDR di BPRS Selama Tahun 2015 – 2019... 8

Tabel.1.5. Jumlah Pembiayaan yang diberikan BPRS ... 11

Tabel.2.1. Kriteria Penilaian Financing to Deposit Ratio ( FDR ) ... 3

3 Tabel.2.2. Penelitian Terdahulu ... 36

Tabel.3.1. Definisi Operasional Variabel ... 67

Tabel.4.1. Statistik Deskriptif Pembiayaan Mudharabah ... 76

Tabel.4.2. Statistik Deskriptif Pembiayaan Musyarakah ... 78

Tabel.4.3. Statistik Deskriptif Capital Adequacy Ratio ( CAR ) ... 79

Tabel.4.4. Statistik Deskriptif Financing to Deposit Ratio ( FDR ) ... 80

Tabel.4.5. Statistik Deskriptif Dana Pihak Ketiga ( DPK ) ... 82

Tabel 4.6. Hasil Uji Normalitas Pembiayaan Mudharabah ... 83

Tabel 4.7. Hasil Uji Normalitas Pembiayaan Musyarakah ... 84

Tabel.4.8. Hasil Uji Multikolonieritas Pembiayaan Mudharabah ... 85

Tabel.4.9. Hasil Uji Multikolonieritas Pembiayaan Musyarakah ... 85

Tabel.4.10. Hasil Uji Autokorelasi Pembiayaan Mudharabah ... 86

xix

Tabel 4.11. Hasil Uji Autokorelasi Pembiayaan Musyarakah ... 86

Tabel 4.12. Hasil Uji Regresi Linear Berganda Pembiayaan Mudharabah ... 87

Tabel 4.13. Hasil Uji Regresi Linear Berganda Pembiayaan Musyarakah ... 88

Tabel 4.14. Koefisien Determinasi Pembiayaan Mudharabah ... 89

Tabel 4.15. Koefisien Determinasi Pembiayaan Musyarakah ... 90

Tabel 4.16. Hasil Uji Simultan ( F ) Pembiayaan Mudharabah ... 92

Tabel 4.17. Hasil Uji Simultan ( F ) Pembiayaan Musyarkah ... 93

xx

DAFTAR GAMBAR

Gambar.1.1. Perbandingan Market Share Bank Konvensional dan Bank Syariah .... 2

Gambar.1.2. Perbandingan Market Share di Perbankan Syariah Juni 2019 ... 4

Gambar.1.3. Jumlah Dana Pihak Ketiga Tahun 2015 – 2019 ... 10

Gambar.1.4. Jumlah Pembiayaan Mudharabah Tahun 2015 – 2019 ... 12

Gambar.1.5. Jumlah Pembiayaan Musyarakah Tahun 2015 – 2019 ... 13

Gambar.2.1. Alur Transaksi Pembiayaan Mudharabah ... 24

Gambar.2.2. Alur Transaksi Pembiayan Musyarakah ... 27

Gambar.2.3. Kerangka Pemikiran Penelitiian ... 50

xxi

DAFTAR LAMPIRAN

Lampiran 1 Hasil Uji Normalitas Pembiayaan Mudharabah ... 113

Lampiran 2 Hasil Uji Normalitas Pembiayaan Musyarkah ... 113

Lampiran 3 Hasil Uji Multikolinearitas Pembiayaan Mudharabah ... 114

Lampiran 4 Hasil Uji MultikolInearitas Pembiayaan Musyarakah... 114

Lampiran 5 Hasil Uji Autokorelasi Pembiayaan Mudharabah ... 114

Lampiran 6 Hasil Uji Autokorelasi Pembiayaan Musyarakah ... 115

Lampiran 7 Hasil Uji Regresi Linear Berganda Pembiayaan Mudharabah ... 115

Lampiran 8 Hasil Uji Regresi Linear Berganda Pembiayaan Musyarakah ... 115

Lampiran 9 Koefisien Determinasi Pembiayaan Mudharabah ... 115

Lampiran 10 Koefsien Determinasi Pembiayaan Musyarakah ... 116

Lampiran 11 Hasil Uji Simultan ( F ) Pembiayaan Mudharabah... 116

Lampiran 12 Hasil Uji Simultan ( F ) Pembiayaan Musyarakah ... 116

1 BAB I PENDAHULUAN A. Latar Belakang

Praktik perbankan sebenarnya sudah ada sejak zaman Babilonia, Yunani dan Romawi, dan praktik – praktik perbankan ini sangat membantu dalam melakukan kegiatan pembayaran. Pada zaman dahulu, perbankan hanya melakukan jasa hanya sebatas tukar – menukar uang saja dan kini semakin hari terus berkembang menjadi usaha dalam menerima tabungan, menitipkan ataupun meminjamkan uang mengambil bunga dalam peminjaman di bank. Pada saat zaman Babylonia, perbankan melakukan transaksinya dalam bentuk peminjaman emas dan perak pada kalangan penjual yang membutuhkan tingkat bunga 20% perbulan. Untuk dizaman Yunani kegiatan perbankan menjadi berkembang dari zaman Babilonia yaitu bank menerima simpanan uang dari masyarakat dan menyalurkan uang tersebut ke kalangan bisnis. Setelah itu pada zaman romawi , kegiatan perbankan semakin berkembang lagi yaitu dengan praktik tukar – menukar uang, menerima deposito, melakukan kegiatan transfer dan deposito. Dan kegiatan perbankan terus berkembang disetiap perubahan zaman hingga saat ini yang kita ketahui perbankan semakin berkembang dengan pesat (Astarina & Hapsilia, 2015).

Perbankan syariah hingga sekarang semakin berkembang pesat disetiap tahunnya. Tetapi meskipun berkembang, bank syariah sampai saat

ini masih belum bisa menjadi lembaga keuangan yang banyak di minati oleh masyarakat seperti bank konvensional terutama pada market share nya, berikut data market share perbankan di Indonesia dari tahun 2015 hingga 2019 :

Gambar.1.1. Perbandingan Market Share Bank Konvensional dan Bank Syariah

( Presentase )

Data diolah

Melihat dari grafik di atas terlihat Bank Syariah masih memiliki market share yang sangat kecil yaitu sebesar 5,95% , dan 94,05% masih dimenangkan oleh bank konvensional (Keuangan, 2019). Menurut dekan FEB di Universitas Mercu Buana pada bulan September tahun 2019 mengatakan ekonomi syariah belum begitu membumi di Indonesia,

94.05%

5.95%

Market Share

Bank Konvensional Bank Syariah

walaupun sudah beroperasi selama 30 tahun lebih tetapi market share nya masih rendah di bandingkan dengan Bank Konvensional. Salah satu kemungkinan penyebabnya yaitu kurangnya sosialisasi kepada masyarakat tentang Bank Syariah ini. Dan juga masyarakat selain islam memandang ekonomi syariah hanya untuk orang muslim. Padahal tidak demikian, sebab ekonomi syariah menawarkan sistem ekonomi yang lebih baik seperti transparansi dan berkeadilan bagi yang terlibat didalamnya (Marsyaf, 2019).

Seperti yang kita ketahui bank syariah terdiri dari 3 jenis, yaitu Bank Umum Syariah ( BUS ), Unit Usaha Syariah ( UUS ) dan Bank Pembiayaan Rakyat Syariah ( BPRS ). Pada tahun 2019, Bank Umum Syariah ( BUS ) berjumlah 14 yang memiliki 400 Kantor Cabang ( KC ), 1.243 Kantor Cabang Pembantu ( KCP ) dan 196 Kantor Kas ( KK ).

Setelah itu, untuk Unit Usaha Syariah ( UUS ) memiliki 160 Kantor Cabang ( KC ), 159 Kantor Cabang Pembantu ( KCP ) dan 62 Kantor Kas ( KK ). Dan Bank Pembiayaan Rakyat Syariah ( BPRS ) memiliki 167 Kantor Cabang ( KC ) dan 266 Kantor Kas ( KK ) (Keuangan, Statistik Perbankan Syariah 2019, 2019).

Melihat masih kecil untuk market share yang dimiliki Bank Syariah, berikut data tentang market share dari Bank Umum Syariah ( BUS ), Unit Usaha Syariah ( UUS ) dan Bank Pembiayaan Rakyat Syariah ( BPRS ) pada Juni 2019.

Gambar.1.2. Perbandingan Market Share di Perbankan Syariah Juni 2019

( Presentase )

Sumber : Statistik Perbankan Syariah OJK Juni 2019

Melihat dari data diatas terlihat bahwa market share yang paling kecil itu dimiliki oleh Bank Pembiayaan Rakyat Syariah ( BPRS ).

Bank Umum Syariah ( BUS ) memiliki persentase market share sebesar 64,68%. Setelah itu, Unit Usaha Syariah ( UUS ) memiliki persentase market share sebesar 32,83% dan yang paling kecil yaitu Bank Pembiayaan Rakyat Syariah ( BPRS ) hanya sebesar 2,49%

(Keuangan, Snapshot Perbankan Syariah Juni 2019, 2019)

Saat ini BPRS banyak mengalami likuidasi yang menyebabkan kebangkrutan. Berikut data BPRS yang mengalami proses likuidasi (Simpanan, 2019):

64.68%

32.83%

2.49%

Bank Umum Syariah

Unit Usaha Syariah

Bank Pembiayaan Rakyat Syariah

Tabel.1.1. BPRS yang Sedang Mengalami Proses Likuidasi dan Selesai Likuidasi

No Nama BPRS Wilayah Tanggal CIU Posisi

1 PT BPRS Hareukat Banda Aceh 11 Oktober 2019 Proses Likuidasi

2 PT BPRS Muamalat Yotefa

Papua 15 Mei 2019 Proses Likuidasi

3 PT BPRS Safir Bengkulu Bengkulu 30 Januari 2019 Proses Likuidasi

4 PT BPRS Jabal Tsur Jawa Timur 21 Januari 2019 Proses Likuidasi

5 PT BPRS Shadiq Amanah Jawa Barat 1 September 2016

Proses Likuidasi

6 PT BPRS Al – Hidayah Pasuruan, Jawa Timur 25 April 2016 Selesai Likuidasi

7 PT BPRS Hidayah Jakarta Cengkareng, Jakarta Barat

19 Juni 2015 Selesai Likuidasi

Sumber : Lembaga Penjamin Simpanan ( LPS )

Dari data tersebut terdapat 5 BPRS yang sedang mengalami proses likuidasi dan 2 BPRS yang sudah selesai likuidasinya ( Lembaga Penjamin Simpanan) . Hal – hal yang menyebabkan lembaga keuangan syariah mengalami likuidasi biasanya dari lemahnya kinerja keuangan

atau dari pembiayaannya. BPRS memiliki 3 jenis layanan produk yaitu konsumtif ( pembiayaan ), Investasi dan Modal Kerja. Berikut perbandingan layanan produk BPRS secara tahunan dari tahun 2015 hingga 2019 :

Tabel.1.2. Jumlah Pembiayaan di BPRS 2015 – 2019

( Dalam Jutaan Rupiah )

Jenis Pembiayaan

2015 2016 2017 2018 2019 Total

Modal Kerja 2.559.530 2.737.167 2.956.073 3.428.706 4.401.468 16.082.944 Investasi 1.108.597 1.125.595 1.231.015 1.317.166 1.508.260 6.290.633 Konsumsi 2.097.224 2.799.794 3.576.863 4.338.594 4.033.592 16.846.067

Sumber : Statistik Perbankan Syariah OJK 2015 - 2019

Data di atas terlihat bahwa jumlah pembiayaan investasi yang jumlahnya paling kecil dibandingkan pembiayaan modal kerja dan konsumsi. Produk pembiayaan yang berbasis investasi yaitu mudharabah dan musyarakah (Keuangan, Statistik Perbankan Syariah , 2015 - 2019). Pembiayaan Mudharabah adalah pembiayaan yang disalurkan oleh bank syariah kepada pihak lain untuk suatu usaha yang produktif. Pembiayaan Musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dengan kondisi masing – masing pihak memberikan kontribusi dana, dengan

ketentuan bahwa keuntungan dibagi berdasarkan kesepakatan, sedangkan kerugian berdasarkan porsi kontribusi dana (Yaya, Martawireja, & Rahim, 2014)

Seperti yang dijelaskan sebelumnya, penyebab likudasi dari BPRS yaitu dari menurunnya kinerja keuangan dan permasalahan dari pembiayaannya. Pada BPRS dari tahun 2015 – 2019 kinerja keuangan yang mengalami permasalahan yaitu CAR ( Current Asset Ratio ) dan FDR ( Financing Deposit to Ratio ). Berikut adalah data terkait perkembangan CAR tahun 2015 – 2019 secara bulanan:

Tabel.1.3. Rasio CAR di BPRS Selama Tahun 2015 – 2019

( Presentase )

S

u m b e r

Sumber : Statistik Perbankan Syariah OJK 2015 – 2019

Bulan 2015 2016 2017 2018 2019

Januari 24,43% 23,48% 23,46% 22,50% 20,33%

Feburari 24,67% 23,17% 23,05% 20,28% 21,72%

Maret 23,04% 22,15% 21,53% 20,60% 20,19%

April 23,04% 21,22% 20,94% 20,30% 19,85%

Mei 22,53% 20,54% 20,57% 19,97% 19,12%

Juni 21,73% 20,22% 20,62% 19,96% 19,37%

Juli 21,52% 20,31% 20,69% 19,76% 20,10%

Agustus 20,58% 20,42% 20,74% 19,81% 19,50%

September 20,71% 20,72% 20,98% 19,78% 19,48%

Oktober 20,93% 20,71% 20,92% 19,67% 19,61%

November 22,08% 20,78% 20,93% 19,27% 19,27%

Desember 21,47% 21,73% 20,82% 19,33% 17,99%

Dari data tersebut, sangat mendukung sekali tentang permasalahan kebangkrutan BPRS. Dari data tersebut menjelaskan bahwa yang dari awal tahun 2015 memiliki rasio CAR sebesar 24,43% hingga mengalami penurunan di akhir bulan Desember 2019 menjadi 17,99%

(Keuangan, Statistik Perbankan Syariah , 2015 - 2019). Modal merupakan dana yang ditanamkan pemilik modal untuk memulai dan menjalankan usahanya. Dalam dunia perbankan ada standar untuk kepemilikan modal atau disebut dengan Kewajiban Penyediaan Modal Minimum ( KPMM ) yang di dasarkan kepada standar yang ditetapkan oleh Bank for International Settlements sebesar 8% dari Aktiva Tertimbang Menurut Risiko ( ATMR ) (kurniasari, 2017)

Setelah melihat jumlah rasio CAR dari tahun 2015 hingga 2019, berikut data tentang rasio FDR dari tahun 2015 hingga 2019 secara bulanan :

Tabel.1.4. Rasio FDR di BPRS Selama Tahun 2015 – 2019

( Presentase )

Bulan 2015 2016 2017 2018 2019

Januari 123,50% 118,56% 113,79% 109,34% 111,52%

Februari 124,75% 119,92% 114,54% 110,43% 113,70%

Maret 125,60% 121,55% 116,98% 111,53% 115,50%

April 126,67% 121,55% 116,84% 114,08% 118,99%

Mei 129,63% 125,03% 121,04% 119,40% 122,33%

Juni 135,68% 129,35% 124,47% 118,91% 120,08%

S

u m b e r :

StatSumber : Statistik Perbankan Syariah OJK 2015 – 2019

FDR ( Financing to Deposit Ratio ) adalah perbandingan antara pembiayaan yang diberikan oleh bank yang dengan dana pihak ketiga yang berhasil dihimpun perbankan. Maksimal FDR yang di perkenankan oleh Bank Indonesia yaitu sebesar 110% (Suhartatik &

Kusumaningtias, 2013). Dari data tersebut, terlihat rasio FDR mengalami penurunan diakhir bulan Desember tahun 2019. Telah dilihat dari awal bulan Januari 2015 yang berjumlah 123,50%

mengalami penurunan diakhir bulan Desember 2019 menjadi 113,59%.

Meskipun rasio FDR mengalami peneurunan di bulan Desember 2019, tetapi angka tersebut masih melampaui batas yang ditentukan oleh Bank Indonesia yang maksimalnya diangka 110%.

Dana pihak ketiga ( DPK ) adalah pangsa pasar dana pihak ketiga yang dihimpun oleh masing – masing bank secara individu . Semakin tinggi jumlah DPK, maka semakin baik tingkat kepercayaan masyarakat terhadap bank yang bersangkutan. Adapun dana pihak

Juli 132,47% 121,32% 119,59% 114,56% 117,02%

Agustus 130,28% 118,63% 118,12% 113,39% 116,33%

September 129,01% 118,63% 116,14% 112,15% 116,71%

Oktober 127,21% 117,86% 116,14% 113,40% 117,62%

November 125,64% 116,26% 114,19% 111,99% 116,09%

Desember 120,06% 114,40% 111,12% 111,67% 113,59%

ketiga yang diperoleh dengan menjumlahkan giro, tabungan dan deposito (Sudiyanto & Suroso, 2010).

Gambar.1.3. Jumlah Dana Pihak Ketiga tahun 2015 – 2019

( Dalam Jutaan Rupiah )

Sumber : Statistik Perbankan Syariah OJK 2015 - 2019

Terlihat pada grafik di atas bahwa jumlah DPK di BPRS memliki peningkatan setiap bulannya, tetapi pada akhir bulan Desember tahun 2019 mengalami penurunan. Setelah itu, kegiatan menyalurkan dana kepada masyarakat yang kekurangan dana dana ( defisit unit ) sebagai modal mengoperasikan suatu usaha yang produktif dimana istilah ini sering disebut pembiayaan (Saputri & Yuliastuti, 2019).

BPRS memiliki delapan jenis akad pembiayaan, yaitu terdiri dari Mudharabah, Musyarakah, Murabahah, Salam, Istishna, Qardh dan Multijasa. Berikut jumlah disetiap masing masing pembiayaan dari tahun 2015 – 2019 :

0 1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000 7,000,000 8,000,000 9,000,000 10,000,000

januari Febuari Maret April Mei Juni Juli Agustus September Oktober November Desember

2015 2016 2017 2018 2019

Tabel.1.5. Jumlah Pembiayaan yang Diberikan BPRS

Jenis Pembiayaan

2015 2016 2017 2018 2019 Total

Mudharabah 168.516 156.256 124.497 180.956 240.606 870.831

Musyarakah 652.316 774.949 776.696 837.915 1.121.004 4.162.880

Murabahah 4.491.697 5.053.764 5.904.751 6.940.379 7.457.774 29.848.365

Salam 15 14 0 0 0 29

Istishna 11.135 9.423 21.426 35.387 67.178 114.549

Ijarah 6.175 6.763 22.316 46.579 41.508 123.341

Qardh 123.588 145.865 189.866 185.360 176.856 821.535

Multijasa 311.729 515.523 724.398 857.890 838.394 3.247.934

Sumber : Statistik Perbankan Syariah 2015 - 2019

Dari data di atas terlihat jelas bahwa murabahah memiliki jumlah yang paling besar daripada jenis pembiayaan yang lain. Hal tersebut tidak sejalan dengan fungsi Bank Syariah. Bank syariah memiliki empat jenis fungsi yaitu terdiri dari manajer investasi, investor, sosial dan jasa keuangan. Untuk fungsi investor terdapat 3 jenis akad yang terdiri dari jual beli ( murabahah, salam, istishna ) , investasi ( mudharabah dan musyarakah ) dan sewa menyewa ( ijarah dan ijarah muntahiya bittamlik ) (Yaya, Martawireja, & Rahim, 2014). Dan dari data di atas , pembiayaan mudharabah dan pembiayaan musyarakah sebagai jenis akad investasi di BPRS, jumlah pembiayaannya lebih kecil dari pada jumlah pembiayaan murabahah yang sebagai jenis pembiayaan jual beli. Maka dari itu, pembiayaan mudharabah dan

pembiayaan musyarakah kurang dalam meningkatkan jumlah pembiayaannya sehingga memiliki jumlah pembiayaan yang kecil dibandingkan pembiayaan murabahah .

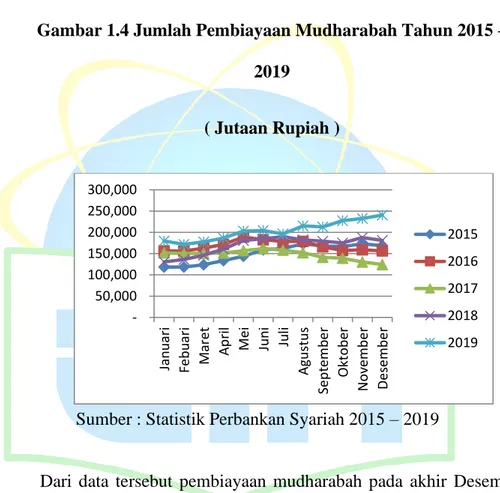

Terlepas dari masalah tersebut, berikut adalah grafik pembiayaan mudharabah secara bulanan dari tahun 2015 – 2019 :

Gambar 1.4 Jumlah Pembiayaan Mudharabah Tahun 2015 – 2019

( Jutaan Rupiah )

Sumber : Statistik Perbankan Syariah 2015 – 2019

Dari data tersebut pembiayaan mudharabah pada akhir Desember 2019 mengalami peningkatan, berarti dapat disimpulkan bahwa pembiayaan mudharabah sangat bagus dalam menjalankan kegiatan pembiayaannya. Setelah itu berikut pembiayaan musyarakah di BPRS tahun 2015 – 2019 :

- 50,000 100,000 150,000 200,000 250,000 300,000

Januari Febuari Maret April Mei Juni Juli Agustus September Oktober November Desember

2015 2016 2017 2018 2019

Gambar.1.5. Jumlah Pembiayaan Musyarakah Tahun 2015 – 2019

( Jutaan Rupiah )

Sumber : Statistik Perbankan Syariah 2015 – 2019

dari data tersebut, terlihat bahwa pembiayaan musyarakah mengalami peningkatan di akhir desember 2019. Berarti BPRS selama tahun 2015 hingga 2019 mampu meningkatkan jumlah pembiayaannya.

Dari data tersebut, walaupun jumlah pembiayaannya mengalami peningkatan di akhir, tetapi tidak seimbang dengan menurunnya rasio keuangan yang terdiri dari CAR dan FDR, dan juga jumlah Dana Pihak Ketiga. Seharusnya, jika rasio keuangannya ada yang menurun, akan juuga berdampak kepada pembiayaannya yang bisa menyebabkan penurunan jumlah pembiayaanya.

Berdasarkan hasil penelitian (Giannini, 2013) menjelaskan bahwa CAR berpengaruh signifikan terhadap pembiayaan mudharabah.

Dalam penelitian ini menjelaskan bahwa semakin tinggi nilai CAR,

0 200,000 400,000 600,000 800,000 1,000,000 1,200,000

Januari Febuari Maret April Mei Juni Juli Agustus September Oktober November Desember

2015 2016 2017 2018 2019

maka akan menyebabkan nilai pembiayaan mudharabah menjadi naik.

Nilai rata – rata CAR yang didapatkan dalam penelitian ini yaitu sebesar 23,4065% yang berarti bank berada dalam kondisi sehat, karena nilai CAR berada di atas standar yang ditetapkan oleh BI yaitu sebesar 8%. Setelah itu berdasarkan hasil penelitian Hanifah dan Anwar ( 2020 ) menjelaskan bahwa FDR berpengaruh negatif dan signifikan terhadap pembiayaan mudharabah. Dan juga berdasarkan hasil penelitian (Ali & Miftahurrohman, 2015) menjelaskan bahwa jumlah Dana Pihak Ketiga ( DPK ) berpengaruh terhadap pembiayaan mudharabah.

Berdasarkan hasil penelitian Mubarok ( 2018 ) menjelaskan bahwa CAR secara signifikan berpengaruh positif terhadap pembiayaan musyarakah. Jika nilai Capital Adequancy Ratio ( CAR ) mengalami kenaikan, maka kemungkinan Bank Syariah akan lebih meningkatkan pembiayaan dengan akad musyarakah dan begitu pula sebaliknya.

Setelah itu, dalam penelitian Gunanto,dkk ( 2018 ) menjelaskan bahwa FDR terhadap pembiayaan musyarakah. dan juga dalam penelitian Hasrina dan Dasmi ( 2019 ) menjelaskan bahwa DPK pengaruh terhadap pembiayaan musyarakah.

Dari fenomena – fenomena tersebut terlihat BPRS sedang dalam masalah dalam menjalankan kegiatan pembayarannya. Dan juga karena masalah – masalah tersebut, kinerja keuangan, jumlah DPK nya juga ikut menurun.

Berdasarkan dari latar belakang masalah dan penelitian sebelumnya, maka peneliti tertarik untuk melakukan penelitian yang berjudul “ Pengaruh Capital Adequacy Ratio, Financing to Deposit Ratio dan Dana Pihak Ketiga Terhadap Pembiayaan Bagi Hasil

( Mudharabah dan Musyarakah ) Bank Pembiayaan Rakyat Syariah di Indonesia Periode 2015 – 2019 “.

B. Identifikasi Masalah

Penulis mengindentifikasi beberapa masalah yang ada didalam penelitian ini yaitu sebagai berikut :

1. Melambatnya pertumbuhan market share Bank Syariah yang hanya sebesar 5,95% dan sisanya yaitu 94,05% dimiliki oleh Bank Konvensional.

2. Dari lembaga keuangan utama di perbankan syariah yang terdiri dari Bank Umum Syariah ( BUS ), Unit Usaha Syariah ( UUS ) dan Bank Pembiayaan Rakyat Syariah ( BPRS ), BPRS yang memiliki market share yang paling kecil dibandingkan dengan BUS dan UUS yaitu hanya sebesar 2,49%.

3. Banyaknya BPRS yang mengalami likuidasi atau kebangkrutan yang disebabkan oleh kinerja keuangan yang buruk dan jumlah pembiayaannya yang rendah.

4. BPRS masih kurang untuk jenis transaksi yang berbasis Profit Sharing dan juga jenis transaksi yang diberikan oleh BPRS hampir

sama dengan Bank Konvensional hanya saja memakai prinsip syariah.

5. Jumlah rasio keuangan ( CAR dan FDR ) serta jumlah Dana Pihak Ketiga ( DPK ) yang dimiliki oleh BPRS di Indonesia mengalami penurunan diakhir bulan Desember 2019. Tidak seimbang dengan peningkatan jumlah pembiayaan berbasis bagi hasil pada BPRS di Indonesia.

C. Rumusan Masalah

Dari latar belakang masalah yang didapatkan, maka perumusan masalah untuk penelitian ini adalah sebagai berikut :

1. Apakah CAR, FDR dan DPK berpengaruh terhadap pembiayaan bagi hasil ( mudharabah ) di BPRS ?

2. Apakah CAR, FDR dan DPK berpengaruh terhadap pembiayaan bagi hasil ( musyarakah ) di BPRS ?

3. Apakah CAR, FDR dan DPK berpengaruh secara simultan terhadap pembiayaan bagi hasil ( mudharabah ) di BPRS ?

4. Apakah CAR, FDR dan DPK berpengaruh secara simultan terhadap pembiayaan bagi hasil ( musyarakah ) di BPRS ?

D. Tujuan Penelitian

Dari perumusan masalah yang didapatkan, maka penelitian ini bertujuan untuk :

1. Untuk Mengetahui apakah CAR, FDR dan DPK berpengaruh terhadap pembiayaan bagi hasil ( mudharabah ) di BPRS.

2. Untuk mengetahui apakah CAR, FDR dan DPK berpengaruh terhadap pembiayaan bagi hasil ( musyarakah ) di BPRS.

3. Untuk mengetahui apakah CAR, FDR, dan DPK secara simultan berpengaruh terhadap pembiayaan bagi hasil ( mudharabah ).

4. Untuk mengetahui apakah CAR, FDR dan DPK secara simultan berpengaruh terhadap pembiayaan bagi hasil ( musyarakah ).

E. Manfaat Penelitian

Penelitian ini memberikan manfaat teoritis dan manfaat praktis kepada para pembaca yaitu :

a. Manfaat Teoritis

a. Melalui penelitian ini, diharapkan dapat memberikan dan memperluas ilmu pengetahuan bagi pembaca tentang pengaruh CAR, FDR dan DPK terhadap pemiayaan mudharabah dan pembiayaan musyarakah BPRS di Indonesia.

b. Dengan penelitian ini, diharapkan dapat menjadi bahan masukan dan saran untuk peneliti selanjutnya dalam membuat sebuah penelitian.

c. Hasil dari penelitian ini diharapkan agar bisa memberikan informasi tentang meningkatkan kinerja keuangan bagi BPRS

di Indonesia sehingga kinerja keuangan yang di miliki BPRS dapat mengalami peningkatan dari sebelumya.

d. Hasil dari penelitian ini juga diharapkan dapat memberikan informasi tentang meningkatkan manajemen bagi BPRS sehingga bisa berjalan dengan baik dan terhindar dari pailit ( bangkrut ).

b. Manfaat Praktis

a. Hasil dari penelitian ini diharapkan agar bisa memberikan informasi tentang meningkatkan kinerja keuangan bagi BPRS di Indonesia sehingga kinerja keuangan yang di miliki BPRS dapat mengalami peningkatan dari sebelumya.

b. Hasil dari penelitian ini juga diharapkan dapat memberikan informasi tentang meningkatkan manajemen bagi BPRS sehingga bisa berjalan dengan baik dan terhidar dari pailit ( bangkrut ).

19 BAB II

TINJAUAN PUSTAKA

A. Teori – Teori Terkait Penelitian 1. Pembiayaan

a. Pengertian Pembiayaan

Di indonesia melakukan kegiatan utang piutang yang dikenal di perbankan konvensional dengan istilah kredit.

Sedangkan untuk perbankan syariah yaitu dikenal dengan istilah pembiayaan.

Kegiatan pembiayaan ini selalu berkaitan dengan kegiatan bisnis . Pembiayaan ( Financing ) adalah pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga.

Dalam UU Nomor 10 Tahun 1998 disebutkan bahwa pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil (Ilyas, 2015).

b. Prinsip – Prinsip Pembiayaan

Menurut Peraturan Bank Indonesia No. 6/PBI/2004 menjelaskan bahwa jenis pembiayaan berdasarkan prinsip syariah yaitu sebagai berikut :

1) Prinsip Bagi Hasil (a) Mudharabah

Mudharabah adalah perjanjian antara BPRS sebagai penyedia dana dengan nasabah sebagai pengelola dana untuk melakukan kegiatan usaha tertentu, dengan pembagian keuntungan antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya, sedangkan kerugian ditanggung penyedia dana kecuali kerugian akibat kesalahan yang dilakukan oleh pengelola dana.

2) Prinsip Jual Beli (a) Murabahah

Murabahah adalah perjanjian jual beli barang sebesar harga pokok barang ditambah dengan margin keuntungan yang disepakati antara BPRS sebagai penjual dan nasabah sebagai pembeli yang pembayarannya dilakukan secara tangguh.

(b) Salam

Salam adalah perjanjian jual beli barang dengan pembayaran lunas dimuka oleh BPRS sebagai pembeli kepada nasabah sebagai penjual yang berkewajiban menyerahkan barang pesanan berdasarkan jangka waktu, kriteria, dan persyaratan yang disepakati, dan barang tersebut akan dijual kembali oleh BPRS kepada pihak lain.

(c) Istishna

Istishna adalah perjanjian jual beli barang dengan pesanan berdasarkan jangka waktu, kriteria, dan persyaratan yang disepakati, yang pembayarannya dilakukan secara tangguh oleh nasabah sebagai pembeli kepada BPRS sebagai penjual setelah barang pesanan diterima oleh nasabah.

3) Prinsip Jasa (a) Qardh

Qardh adalah perjanjian pinjam meminjam dana antara BPRS sebagai pemberi pinjaman dengan nasabah sebagai pihak peminjam yang mewajibkan pihak peminjam untuk melakukan pengembalian pokok pinjaman tanpa imbalan yang diperjanjikan di

muka secara sekaligus atau cicilan dalam jangka waktu tertentu) (Barokah & Hanum, 2013).

2. Mudharabah

a. Pengertian Mudharabah

Pembiayaaan mudharabah adalah pembiayaan yang disalurkan oleh bank syariah kepada pihak lain untuk suatu usaha yang produktif. Secara bahasa, Mudharabah berasal dari kata Dharb yang artinya melakukan perjalanan yang umumnya untuk berniaga. Istilah Dharb populer digunakan oleh penduduk irak.

Untuk maksud yang sama, penduduk Hijaz menggunakan istilah muqharadah atau qiradh yang berarti memotong. Dalam pengertian ini, maka qiradh adalah pemilik modal memotong sebagaian hartanya untuk diserahkan kepada pengelola modal, dan ia juga akan memotong keuntungan usahanya (Yaya, Martawireja, &

Rahim, 2014).

Mudharabah berarti ungkapan penyerahan harta milik seseorang kepada orang lain sebagai usaha. Keuntungan yang diperoleh atas usaha yang dilakukan dibagi bersama, sedangkan apabila terjadi kerugian maka hal tersebut ditanggung oleh pemilik modal. Sementara menurut syara’, mudharabah berarti akad dua pihak yang untuk bekerja sama dalam perdagangan, salah satu pihak menyerahkan dana kepada pihak lainnya sebagai modal

usaha yang halal dan produktif. Keuntungan yang diperoleh dibagi sesuai kesepakatan (Fadhila, 2015).

b. Ketentuan Syar’i Mudharabah

Menurut PSAK 105, kontrak mudharabah dapat dibagi menjadi tiga jenis yaitu mudharabah muqayyadah, mudharabah mutlaqah dan mudharabah musytarakah.

c. Jenis – Jenis Mudharabah 1) Mudharabah Muqayyadah

Mudharabah muqayyadah adalah bentuk kerja sama antara pemilik dana dan pengelola dengan kondisi pengelola dikenakan pembatasan oleh pemilik dana dalam hal tempat, cara, dana / objek investasi.

2) Mudharabah Mutlaqah

Mudharabah mutlaqah adalah bentuk kerja sama antara pemilik dana dalam hal tempat, cara, maupun objek investasi.

Dalam hal ini, pemilik dana memberi kewenangan yang sangat luas kepada mudharib untuk menggunakan dana yang diinvestasikan.

3) Mudharabah Musytarakah

Mudharabah musytarakah adalah bentuk mudharabah di mana pengelola dana menyertakan modal atau dananya dalam kerja sama investasi. Akad musytarakah ini merupakan solusi sekiranya dalam perjalanan usaha, pengelola dana memiliki

modal yang dapat di kontribusikan dalam investasi, sedang dilain sisi, adanya penambahan modal ini akan dapat meningkatkan kemajuan investasi. Akad musytarakah ini pada dasarnya merupakan antara akad mudharabah dan akad musyarakah.

d. Rukun Transaksi Mudharabah

1) Transaktor, yaitu terdiri dari investor dan pengelola modal.

2) Objek Mudharabah, yaitu meliputi modal dan usaha.

3) Ijab Kabul, ijab dan kabul atau persetujuan kedua belah pihak dalam mudharabah yang merupakan wujud dari prinsip sama – sama rela ( an – taraddin minkum ).

e. Alur Transaksi Mudharabah

Gambar.2.1. Alur Transaksi Mudharabah

Sumber : Akuntansi Perbankan Syariah Teori dan Praktik ( 2014 ), Rizal Yaya.

1. Negosiasi Akad Murabahah Bank Syariah

( Shahibul maal )

4a. Menerima porsi laba 5. menerima kembalian modal

2. Pelaksanaan usaha produktif

3. membagi hasil usaha

• Keuntungan dibagi sesuai nisbah

• Kerugian tanpa kelalaian masabah ditanggung oleh Bank Syariah

Nasabah / Mudharib

4a. Menerima porsi laba

3. Musyarakah

a. Pengertian Musyarakah

Musyarakah berasal dari kata syirkah. Syirkah artinya percampuran atau interaksi.Secara terminologi, syirkah adalah persekutuan usaha untuk mengambil hak atau untuk beroperasi.

IAI dan PSAK 106 mendefinisikan musyarakah sebagai akad kerja sama antara dua pihak atau lebih untuk suatu dengan kondisi masing – masing pihak memberikan kontribusi dana, dengan ketentuan bahwa keuntungan di bagi berdasarkan kesepakatan, sedangkan kerugian berdasarkan porsi kontribusi dana.

b. Ketentuan Transaksi Musyarakah

Transaksi musyarakah secara syar’i terdiri atas dua jenis, yaitu musyarakah hak miliki ( syirkatul amlak ) dan musyarakah akad ( syirkatul uqud ). Musyarakah hak milik adalah persekutuan antara dua orang atau lebih dalam kepemilikan salah satu barang dengan salah satu sebab kepemilikan seperti jual beli, hibah atau warisan. Sementara itu, musyarakah akad adalah akad kerja sama dua orang atau lebih yang bersekutu dalam modal atau keuntungan.

Berdasarkan perbedaan peran dan tanggung jawab para mitra yang telibat musyarakah akad dapat diklasifikasikan atas musyarakah

‘inan, musyarakah abdan, musyarakah wujuh dan musyarakah mufawadhah.

Musyarkah ‘inan adalah kerja sama antara dua orang atau lebih dengan modal yang mereka miliki bersama untuk membuka usaha yang mereka lakukan sendiri, lalu berbagi keuntungan bersama. Musyarakah abdan ( syirkah usaha ) adalah kerja sama antara dua pihak atau lebih dalam usaha yang dilakukan oleh tubuh ( praktik ) mereka, seperti kerja sama sesama dokter di klinik, sesama tukang jahit, atau sesama akuntan / konsultan. Musyarakah wujuh adalah kerja sama dua pihak atau lebih, dengan cara membeli barang dengan menggunakan nama baik mereka dan kepercayaan pedagang kepada mereka tanpa keduanya memiliki modal uang sama sekali, menjualnya dengan pembagian keuntungan mereka dan pedagang, lalu setelah dijual bagian keuntngan mereka dibagi bersama. Musyarakah mufawaddah adalah musyarakah dimana para anggotanya memiliki kesamaan dalam modal, aktivitas, dan utang piutang, dari mulai berdirinya musyarakah hingga akhir ( jika asas persamaan tidak terpenuhi, kategorinya masuk pada musyarakah ‘inan ).

c. Rukun Transaksi Musyarakah

1) Transaktor, pihak – pihak yang terlibat dalam transaksi musyarakah harus cakap hukum serta berkompeten dalam memberikan atau diberikan kekuasaan perwakilan.

2) Objek Musyarakah, terdiri dari modal, kerja, keuntungan dan kerugian.

3) Ijab kabul, ijab kabul dalam transaksi musyarakah harus dinyatakan oleh para pihak untuk menunjukkan kehendak mereka dalam mengadakan kontrak ( akad ).

d. Alur Transaksi Musyarakah

Gambar.2.2, Alur Transaksi Musyarakah

Sumber : Akuntansi Perbankan Syariah Teori dan Praktik ( 2014 ), Rizal Yaya.

1) Pertama, dimulai dari pengajuan permohonan pembiayaan musyarakah oleh nasabah dengan mengisi formulir permohonan pembiayaan. Formulir tersebut di serahkan kepada bank syariah beserta dokumen pendukung. Selajutnya, pihak bank melakukan evaluasi kelayakan musyarakah yang diajukan nasabah dengan menggunakan analisis 5C ( Character, Capacity, Capital, Commitment dan Collateral ). Kemudian, analisis diikuti dengan verifikasi. Bila nasabah dan usaha

1. Negosiasi dan Akad Musyarakah Bank syariah

( mitra pasif )

4a. Menerima porsi laba 5. menerima kembalian modal

2. Pelaksanaan usaha produktif

3. membagi hasil usaha

• Keuntungan di bagi sesuai nisbah

• Kerugian tanpa kelalaian masabah di tanggung oleh Bank Syariah

Nasabah ( mitra aktif )

4a. Menerima porsi laba

dianggap layak, selanjutnya diadakan perikatan dalam bentuk penandatanganan kontrak musyarakah dengan nasabah sebagai mitra di hadapan notaris. Kontrak yang dibuat setidaknya memuat berbagai hal untuk memastikan terpenuhinya rukun musyarakah.

2) Kedua, bank dan nasabah mengkontribusikan modalnya masing-masing dan nasabah sebagai mitra aktif mulai mengelola usaha yang disepakati berdasarkan kesepakatan dan kemampuan terbaiknya.

3) Ketiga, hasil usaha dievaluasi pada waktu yang ditentuka berdasarkan kesepakatan. Keuntungan yang diperoleh akan dibagi antara bank dengan nasabah sesuai dengan porsi yang telah disepakati. Seandainya terjadi kerugian yang tidak disebabkan oleh kelalaian nasabah sebagai mitra aktif, maka kerugian ditanggung proporsional terhadap modal masing- masing mitra. Adapun kerugian yang disebabkan oleh kelalaian nasabah sebagai mitra aktif sepenuhnya menjadi tanggung jawab nasabah.

4) Keempat, bank dan nasabah menerima porsi bagi hasil masing- masing berdasarkan metode perhitungan yang telah disepakati.

5) Kelima, bank menerima pengembalian modalnya dari nasabah.

Jika nasabah telah mengembalikan semua modal milik bank,

usaha selanjutnya menjadi milik nasabah sepenuhnya (Yaya, Martawireja, & Rahim, 2014).

4. Capital Adequacy Ratio ( CAR ) a. Pengertian dan Rumus CAR

Capital Adequacy Ratio ( CAR ) disebut juga rasio untuk mengetahui kecukupan modal suatu perusahaan. CAR adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung risiko ( kredit, pernyataan, surat berharga, tagihan pada bank lain ) ikut dibiayai dari modal sendiri di samping memperoleh dana – dana dari sumber luar bank Rasio CAR dapat di rumuskan sebagai berikut (Zulfiah &

Susilowibowo, 2014):

CAR = Modal Bank

ATMR × 100%

Keterangan :

ATMR = Aktiva Tertimbang Menurut Risiko

Modal bank berfungsi untuk sumber utama pembiayaan dalam melakukan kegiatan operasionalnya, sebagai penyangga jika nantinya akan terjadi kerugian dalam bank tersebut dan juga untuk menjaga kepercayaan masyarakat terhadap kemampuan bank dalam menjalankan operasionalnya.

Otoritas Jasa Keuangan ( OJK ) berfungsi sebagai pengawas yang bertanggung jawab untuk menetapkan jumlah minimum modal yang harus dimiliki dalam suatu perusahaan agar bisa

mendukung kegiatan usahanya dengan mengeluarkan ketentuan permodalan minimum ( regulatory capital ) sebagai pedoman untuk bank tersebut. Pemenuhan modal minimum tersebut menjadi salah satu komponen penilaian dalam pengawasan bank yang tercermin dari rasio kecukupan modal.

Modal terdiri dari dua elemen yaitu modal utama dan modal sekunder. Modal utama yaitu terdiri dari :

1) Saham biasa

2) Saham preference percuale 3) Surplus modal

4) Profit yang tidak dibagikan 5) Cadangan konsisdensi 6) Intermain mandatory

7) Cadangan untuk kerugian pinjaman

Untuk modal sekunder, tidak boleh berjumlah terdiri dari atas saham preferen yang terbatas umurnya dan tatanan sub-ordinat dan utang – utang. Modal sekunder juga tidak boleh berjumlah lebih dari 50% dari jumlah modal utama, dan alat pembayaran pada modal sekunder harus disesuaikan dengan modal bank ketika mencapai jatuh tempo. Untuk bertahun – tahun modal utama telah ditetapkan minumum sebesar 5,5%. Permintaan minimum modal tersebut sudah muncul sejak akhir tahun 1986. Dan rasio modal utama untuk seluruh bank yaitu 7,2% dengan total modal 7,7%.

Untuk bank yang mempunyai aset 200 juta dolar mempunyai penjagaan yang ketat terhadap modalnya dan mempunyai rasio aset dan rata – rata 8%. Kebalikannya, bank besar yang mempunyai rasio yang lebih rendah tetapi sebagai grup telah meningkatkan rasionya dalam beberapa tahun menjadi 6,6%.

b. Tingkatan Modal Tier

Definisi umum mengenai permodalan diperkenalkan pertama kali dalam dokumen Accord 88 ( Juli 1988 ). Definisi yang sama tetap digunakan baik dalam Amandement to Incorporate Market Risk ( 1966 ) maupun dokumen Basel II ( Juni 2014 ). Definisi tersebut menyatakan bahwa komponen modal terdiri dari 3 tingkatan yaitu Tier 1, Tier 2 dan Tier 3. Sebuah instrumen permodalan dapat dikelompokkan ke dalam salah satu tier jika memenuhi kriteria tertentu.

Penetapan kriteria tersebut bertujuan untuk menjamin konsistensi perhitungan modal yang akan mendorong penyelarasan antarbank – bank yang aktif secara internasional. Berikut penjelasan dari 3 tingkatan Tier :

1) Modal Tier 1 ( Modal Inti )

Modal dalam kelompok ini terdiri dari instrumen yang memiliki kapasitas tersebsar untuk menghapus kerugian yang terjadi disetiap saat.

2) Modal Tier 2 ( Modal Pelengkap )

Kelompok ini terdiri dari campuran modal secara umum dan modal hybrid / instrumen hutang. Total dari Tier 2 dibatasi hingga 100% dari total Tier 1 dan terbagi menjadi dua kategori yaitu Tier 2 utama ( Upper Tier 2 ) yang dibatasi maksimal 100% dari modal Tier 1 dan Tier 2 pendukung ( Lower Tier 2 ) yang dibatasi maksimaal 50% dari modal Tier 1

3) Modal Tier 3 ( Modal Pelengkap Tambahan )

Modal Tier 3 ini adalah modal pelengkap tambahan yang ditambahkan pada tahun 1996 dan hanya digunakan untuk memenuhi persyaratan modal pada risiko pasar (Latumeirissa, 2014).

5. Financing to Deposit Ratio ( FDR )

a. Pengertian Financing to Deposit Ratio ( FDR )

Financing to Deposit Ratio ( FDR ) adalah rasio pembiayaan yang diberikan kepada pihak ketiga dalam rupiah dan valuta asing, tidak termasuk pembiayaan kepada bank lain, terhadap dana pihak ketiga yang mencakup giro, tabungan, dan deposito dalam rupiah dan valuta asing, tidak termasuk dana antarbank.

Rasio FDR ini termasuk dari rasio likuiditas. Likuiditas di bank syariah yaitu kemampuan bank tersebut dalam memenuhi kewajibannya, terutama kewajiban jangka pendek. Untuk dari