PENGARUH FITUR LAYANAN, KEPERCAYAAN DAN KEAMANAN TERHADAP MINAT GENERASI MILENIAL MENGGUNAKAN

INTERNET BANKING PADA BANK SYARIAH (Studi Kasus Wilayah Tangerang Selatan)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Guna Meraih Gelar Sarjana Ekonomi (S.E)

Oleh:

DEANA OLGA NIM: 11170850000003

PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

2021 M / 1442 H

i

LEMBAR PENGESAHAN SKRIPSI

PENGARUH FITUR LAYANAN, KEPERCAYAAN DAN KEAMANAN TERHADAP MINAT GENERASI MILENIAL MENGGUNAKAN

INTERNET BANKING PADA BANK SYARIAH (Studi Kasus Wilayah Tangerang Selatan)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana Ekonomi

Oleh Deana Olga NIM: 11170850000003

Di Bawah bimbingan Pembimbing,

Santi Yustini, SE., M.Ak.

NIDN. 2021078701

PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

2021 M / 1442 H

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, 24 Mei 2021 telah dilakukan uji komprehensif atas mahasiswa:

1. Nama : Deana Olga 2. NIM : 11170850000003 3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Pengaruh Fitur Layanan, Kepercayaan dan Keamanan Terhadap Minat Generasi Milenial Menggunakan Internet Banking Pada Bank Syariah (Studi Kasus Wilayah Tangerang Selatan)

Secara mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 27 Juli 2021

1. Muhammad Fadlillah Fauzukhaq, MA. ( )

NIDN.0304027901 Penguji 1

2. Santi Yustini, SE., M.Ak ( )

NIDN. 2021078701 Penguji 2

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Selasa 27 Juli 2021 telah dilakukan Ujian Skripsi atas mahasiswa/i:

5. Nama : Deana Olga 6. NIM : 11170850000003 7. Jurusan : Perbankan Syariah

8. Judul Skripsi : Pengaruh Fitur Layanan, Kepercayaan dan Keamanan Terhadap Minat Generasi Milenial Menggunakan Internet Banking Pada Bank Syariah (Studi Kasus Wilayah Tangerang Selatan)

Setelah mencermati dan memperhatikan penampilan serta kemampuan yang bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 27 Juli 2021

1. Ade Ananto Terminanto, M.M ( )

NIP. 196811252014111002 Ketua

2. Santi Yustini, SE., M.Ak. ( )

NIDN. 2021078701 Sekretaris

3. Santi Yustini, SE., M.Ak. ( )

NIDN. 2021078701 Pembimbing

4. Ay Maryani., S.E., M.Si ( )

NIDN. 2019057902 Penguji Ahli

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama : Deana Olga

NIM : 11170850000003

Fakultas : Ekonomi dan Bisnis Jurusan : Perbankan Syariah

Dengan ini menyatakan bahwa dalam penelitian skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan itu, maka saya siap dikenal sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 28 Juli 2021 Yang menyatakan,

Deana Olga

v

DAFTAR RIWAYAT HIDUP

I. Data Pribadi

Nama : Deana Olga

Jenis Kelamin : Perempuan

Tempat, Tanggal Lahir : Padang, 11 Desember 1998 Kewarganegaraan : Indonesia

Agama : Islam

Alamat : Jl. Legoso Raya No.69E Rt/Rw.04/01 Pisangan Ciputat Timur, Tangerang Selatan. Banten

No. Hp : 0895327004890

E-mail : deanaolga123@gmail.com

II. Pendidikan Formal

2005-2011 : MI Pembangunan UIN Jakarta 2011-2014 : MTS Pembangunan UIN Jakarta 2014-2017 : MAN 11 Jakarta

2017-2021 : Strata 1 UIN Syarif Hidayatullah Jakarta

III. Latar Belakang Keluarga

Ayah : M. Nasir

Tempat, Tanggal Lahir : Padang 03 September 1970

Ibu : Sari Dewi

Tempat, Tanggal Lahir : Padang, 09 September 1975

Alamat : Jl. Legoso Raya No.69E Rt/Rw.04/01 Pisangan Ciputat Timur, Tangerang Selatan. Banten

Anak Ke/dari : 1/2 Bersaudara IV. Pengalaman Organisasi

vi

1. Kelompok Ilmiah Remaja Man 11 Jakarta 2014-2015 2. Anggota Sains Club Man 11 Jakarta 2014-2015 3. Wakil Ketua Pencak Silat 2015-2016

4. Anggota Kopma UIN Jakarta 2017-2018

5. Bidang Pengabdian Masyarakat Lapenmi 2019-2020 6. Bidang P3A HMI Kafeis Cabang Ciputat 2019-2020

vii

ABSTRACK

The study aims to examine and analyze the influence of Service Features, Trust and Security on Millennial Generation’s Interest in Using Internet Banking in Islamic Banks. The sampling technique in this study is a non-probability sampling technique with purposive sampling method. The sample in this study is the South Tangerang Selatan Millennial Generation who are and/or have used internet banking at islamic banks. The number of samples used is as many as 100 respondents. The data obtained using primary data in the form of a questionnaire and analyzed by multiple linear regression analysis method using the SPSS version 22 program. The results of this study indicate that the service features, trust and security variables have a significant partial and simultaneous effect on the millennial generation’s interest in using internet banking at islamic banks.

Keywords: Service Features, Trust, Security, Interest, Millennial Generation, and Internet Banking.

viii ABSTRAK

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh Fitur Layanan, kepercayaan dan Keamanan Terhadap Minat Generasi Milenial Menggunakan Internet Banking pada Bank Syariah. Teknik pengambilan sampel dalam penelitian ini adalah teknik non-probability sampling dengan metode purposive sampling. Sampel dalam penelitian ini Generasi Milenial Tangerang Selatan yang menjadi dan/atau pernah menggunakan internet banking pada Bank Syariah. Jumlah sampel yang digunakan yaitu sebanyak 100 responden. Data yang diperoleh menggunakan data primer berupa kuesioner dan dianalisis dengan metode analisis regresi linear berganda menggunakan program SPSS versi 22.

Hasil penelitian ini menunjukan bahwa variabel fitur layanan, kepercayaan dan keamanan berpengaruh signifikan secara parsial dan simultan terhadap minat Generasi Milenial menggunakan internet banking pada Bank Syariah.

Kata Kunci: Fitur Layanan, Kepercayaan, Keamanan, Minat, Generasi Milenial, Internet Banking.

ix

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi ini. Atas izin-Nya lah penulis dapat menyelesaikannya. Shalawat serta salam semoga tercurahkan kepada Nabi Besar Muhammad SAW beserta keluarga dan para sahabatnya.

Penulisan skripsi ini penulis ajukan untuk memenuhi persyaratan guna meraih gelar Sarjana Ekonomi Jurusan Perbankan Syariah Universitas Islam Negeri Syarif Hidayatullah Jakarta. Proposal ini berjudul “Pengaruh Fitur Layanan, Kepercayaan dan Keamanan Terhadap Minat Generasi Milenial Menggunakan Internet Banking Pada Bank Syariah (Studi Kasus Wilayah Tangerang Selatan)”.

Penulis menyadari jika banyak faktor dukungan dari berbagai pihak baik secara langsung maupun tidak langsung sehingga penulis dapat menyelesaikan skripsi ini. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Allah SWT yang telah memberikan saya rahmat, hidayah, rezeki dan kekuatan dalam menghadapi segala cobaan sehinga dapat menyelesaikan skripsi ini.

2. Kepada keluarga tersayang. Papa Nasir dan Mama Dewi serta adik saya, Muhammad At-Thoriq yang senantiasa selalu memberi semangat dan doa disetiap harinya serta kasih sayang yang tak terhingga sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Semoga Allah SWT membalas semua kebaikan yang telah kalian berikan kepada penulis selama ini. Aamiin Ya Rabbal’alamin.

3. Bapak Dr. Amilin, SE., Ak. selaku Dekan fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta, beserta jajarannya.

4. Ibu Cut Erika Ananda Fatimah, S.E., M.B.A selaku Ketua Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis UIN Jakarta yang

x

telah meluangkan waktunya untuk memberikan arahan dan motivasi kepada mahasiswanya.

5. Ibu Yuke Rahmawati, M.A. Sekretaris Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis UIN Jakarta yang telah meluangkan waktunya untuk memberikan arahan dan motivasi kepada mahasiswanya.

6. Ibu Santi Yustini, SE., M.Ak. selaku Dosen Pembimbing Skripsi yang senantiasa memberikan banyak nasihat, ilmu, arahan, waktu luang membimbing dan terus memberikan motivasi dengan penuh kesabaran dan pengertian kepada penulis untuk menyelesaikan skripsi ini.

7. Ibu Endah Maria, SE, M.Si. selaku Dosen Pembimbing Akademik yang selalu memberikan arahan serta bimbingan baik dari aspek keilmuan sejak awal perkuliahan sampai penyelesaian selama penulis kuliah.

8. Bapak/Ibu Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu yang tidak ternilai harganya sehingga saya dapat menyelesaikan studi di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

9. Seluruh Staf Tata Usaha dan karyawan fakultas Ekonomi dan Bisnis yang telah membantu penulis dalam mengurus segala kebutuhan administrasi dan kebutuhan yang lainnya.

10. Sahabat Haha Hihiku Marko, Bunbil, Nyay, Mpo, Pideh, Mimom, Nila. Yang telah menghabiskan waktu bersama-sama dan memotivasi menyelesaikan skripsi maupun perkuliahan, terima kasih atas apa yang kalian lakukan selama ini. Semoga Allah selalu melindungi kalian dan membalas kebaikan-kebaikan kalian. Sukses buat kita semua. Aamiin.

11. Teman-teman seperbimbingan terutama Suci Nur Rahma, Zafran, Rahman Fauzi yang selalu membantu dan menyemangati dalam menyelesaikan skripsi ini.

12. Sahabat seperjuangan “2021 Ex-Corona” Agnes, Uci, Aldi, Syaka, Andika, Wardah, Maul, Nadil, Tatum. Terimakasih untuk semangat

xi

dan kebaikan kalian sehingga penulis bersemangat mengerjakan skripsi ini. Bahagia dan sehat selalu kalian.

13. Teman-teman Perbankan Syariah UIN Jakarta angkatan 2017, terima kasih atas segala kerja samanya selama ini, dapat menerima segala perbedaan yang ada. Maaf jika tidak dapat disebutkan satu persatu, namun tidak mengurangi rasa cinta dan bangga penulis kepada kalian semua. Semoga kita selalu sukses dimanapun itu.

14. Seluruh keluarga HMI Ciputat yang telah memberikan dukungan dan motivasi secara langsung maupun tidak langsung kepada penulis.

15. Adik-adik jurusan Perbankan Syariah dan juga adik-adik lain yang tidak bisa disebutkan satu persatu yang telah mendoakan dan selalu mensupport penulis untuk segera menyelesaikan skripsi ini. Semoga kalian bisa segera menyelesaikan perkuliahan secepatnya.

16. Responden Generasi Milenial Tangerang Selatan yang telah meluangkan waktunya untuk mengisi kuesioner, tanpa adanya bantuan kalian mungkin penelitian ini tidak bisa berjalan dengan baik.

17. Semua pihak yang belum disebut diatas, terima kasih atas segala bantuan selama proses penulisan skripsi ini.

Penulis menyadari bahwa hasil penelitian ini jauh dari kata sempurna.

Oleh karena itu penulis dengan senang hati menerima segala macam arahan, saran dan kritik yang membangun dalam bentuk apapun itu guna menambah wawasan yang baru.

Wassalamu’alaikum Wr.Wb.

Jakarta, 28 Juli 2021 Penulis,

Deana Olga 11170850000003

xii

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ...i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ...ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ...iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ...iv

DAFTAR RIWAYAT HIDUP ...v

ABSTRACT ...vii

KATA PENGANTAR ...ix

DAFTAR ISI ...xii

DAFTAR TABEL ...xvi

DAFTAR GAMBAR ...xvii

DAFTAR LAMPIRAN ...xviii

BAB I PENDAHULUAN ...1

A. Latar Belakang ...1

B. Identifikasi Masalah ...11

C. Batasan Masalah...11

D. Rumusan Masalah ...12

E. Tujuan Penulisan ...12

F. Manfaat Penelitian...13

BAB II TINJAUAN PUSTAKA ...15

A. Tinjauan Teori ...15

1. Minat ...15

2. Fitur Layanan ...17

3. Kepercayaan ...19

4. Keamanan ...23

B. Penelitian Terdahulu...25

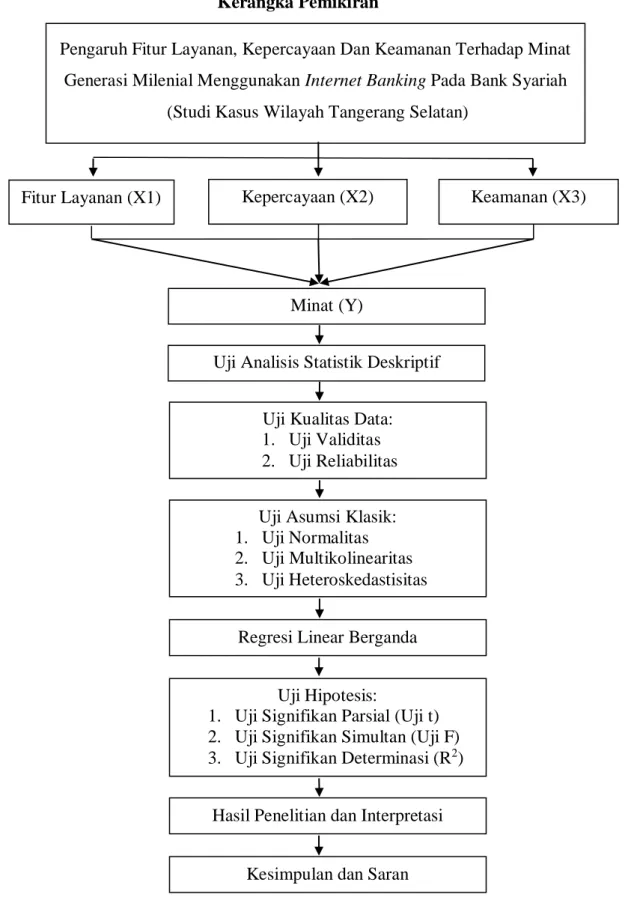

C. Kerangka Pemikiran ...31

D. Keterkaitan Antar Variabel dan Pengembangan Hipotesis ...33

BAB III METODE PENELITIAN ...38

A. Tempat dan Waktu Penelitian ...38

xiii

B. Populasi dan Sampel ...38

1. Populasi ...38

2. Sampel ...39

C. Sumber Data...40

1. Data Primer ...40

2. Data Sekunder ...40

D. Instrumen Penelitian ...40

E. Teknik Pengumpulan Data ...41

1. Penelitian Pustaka ...41

2. Kuesioner ...41

F. Teknik Pengolahan Data ...42

1. Analisis Statistik Deskriptif ...43

2. Uji Kualitas Data ...43

a. Uji Validitas ...43

b. Uji Reliabilitas ...43

3. Uji Asumsi Klasik ...44

a. Uji Normalitas ...44

b. Uji Multikolinearitas ...45

c. Uji Heteroskedastisitas ...45

4. Analisis Regresi Linear Berganda ...46

5. Uji Hipotesis ...47

a. Uji Secara Parameter Individual (Uji t) ...47

b. Uji Secara Simultan (Uji F) ...48

c. Uji Koefisien Determinasi (R2) ...48

G. Operasional Variabel Penelitian ...48

BAB IV TEMUAN PENELITIAN DAN PEMBAHASAN...52

A. Gambaran Umum Objek Penelitian ...52

1. Generasi Milenial (Generasi Y) ...52

2. Sejarah Berdirinya Kota Tangerang Selatan ...53

B. Analisis Deskriptif ...54

1. Karakteristik Responden ...55

xiv

a. Responden Berdasarkan Jenis Kelamin ...55

b. Responden Berdasarkan Tahun Kelahiran ...55

c. Responden Berdasarkan Usia ...56

d. Responden Berdasarkan Daerah Tempat Tinggal ...57

e. Responden Berdasarkan Pendidikan Terakhir ...57

f. Responden Berdasarkan Pekerjaan ...58

g. Responden Berdasarkan Lama Penggunaan ...59

2. Statistik Deskriptif ...60

a. Hasil Uji Statistik Deskriptif Variabel Fitur Layanan ...60

b. Hasil Uji Statistik Deskriptif Variabel Kepercayaan ...61

c. Hasil Uji Statistik Deskriptif Variabel Keamanan ...62

d. Hasil Uji Statistik Deskriptif Variabel Minat ...63

C. Uji Kualitas Data ...64

1. Uji Validitas ...64

2. Uji Reliabilitas ...66

D. Asumsi Klasik ...66

1. Uji Normalitas ...66

2. Uji Multikolinearitas ...68

3. Uji Heteroskedastisitas ...69

E. Uji Analisis Regresi Linear Berganda ...71

F. Uji Hipotesis ...73

1. Hasil Uji Parsial (t-test) ...73

2. Hasil Uji Simultan (F-test) ...75

3. Hasil Uji Koefisien Determinasi (R2) ...76

G. Interpretasi ...77

1. Pengaruh Fitur Layanan Terhadap Minat Generasi Milenial Menggunakan Internet Banking Pada Bank Syariah ...77

2. Pengaruh Kepercayaan Terhadap Minat Generasi Milenial Menggunakan Internet Banking Pada Bank Syariah ...78

3. Pengaruh Keamanan Terhadap Minat Generasi Milenial Menggunakan Internet Banking Pada Bank Syariah ...79

xv

4. Pengaruh Fitur Layanan, Kepercayaan dan Keamanan Terhadap Minat Generasi Milenail Menggunakan Internet Banking Pada

Bank Syariah ...80

BAB V KESIMPULAN DAN SARAN ...82

A. Kesimpulan ...82

B. Saran ...83

DAFTAR PUSAKA ...85

LAMPIRAN ...88

xvi

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ...26

Tabel 3.1 Skala Likert ...41

Tabel 3.2 Operasional Variabel ...49

Tabel 4.1 Pengkelompokan Generasi ...52

Tabel 4.2 Jenis Kelamin Responden ...55

Tabel 4.3 Tahun Kelahiran Responden ...55

Tabel 4.4 Usia Responden ...56

Tabel 4.5 Daerah Tempat Tinggal ...57

Tabel 4.6 Pendidikan Terakhir Responden ...58

Tabel 4.7 Pekerjaan Responden ...58

Tabel 4.8 Lama Responden Menggunakan Internet Banking ...59

Tabel 4.9 Hasil Jawaban Responden Mengenai Fitur Layanan ...60

Tabel 4.10 Hasil Jawaban Responden Mengenai Kepercayaan ...61

Tabel 4.11 Hasil Jawaban Responden Mengenai Keamanan ...62

Tabel 4.12 Hasil Jawaban Responden Mengenai Minat ...63

Tabel 4.13 Hasil Uji Validitas Hasil Penelitian ...64

Tabel 4.14 Hasil Uji Reliabilitas Hasil Penelitian ...66

Tabel 4.15 Uji Normalitas One Sample Kolmogorov Smirnov ...68

Tabel 4.16 Hasil Uji Multikolinearitas ...69

Tabel 4.17 Hasil Uji Heteroskedastisitas Uji Glejser ...71

Tabel 4.18 Hasil Uji Regresi Linear Berganda ...72

Tabel 4.19 Hasil Uji t (Parsial) ...74

Tabel 4.20 Hasil Uji F (Simultan) ...76

Tabel 4.21 Hasil Koefisien Determinasi (R2) ...77

xvii

DAFTAR GAMBAR

Gambar 1.1 Data Penggunaan Internet Berdasarkan Umur ...2

Gambar 1.2 Milenial Mengandalkan Gadget Untuk Bertransaksi ...3

Gambar 1.3 Layanan Diakses Dengan Internet ...4

Gambar 1.4 Penetrasi Pengguna Smartphone dan Digital Banking Berdasarkan Golongan Generasi ...6

Gambar 2.1 Kerangka Pemikiran ...32

Gambar 4.1 Uji Normalitas Histogram ...67

Gambar 4.2 Uji Normalitas Dengan P-P Plot ...67

Gambar 4.3 Hasil Uji Heteroskedastisitas ...70

xviii

DAFTAR LAMPIRAN

Lampiran 1: Kuesioner Penelitian ...88

Lampiran 2: Jawaban Kuesioner Responden ...95

Lampiran 3: Hasil Uji SPSS - Kualitas Data ...104

Lampiran 4: Hasil Uji SPSS – Asumsi Klasik ...106

Lampiran 5: Hasil Uji SPSS – Regresi Linear Berganda ...108

Lampiran 6: Hasil Uji SPSS – Uji Hipotesis ...109

1 BAB I PENDAHULUAN

A. Latar Belakang

Indonesia saat ini telah mengalami perkembangan teknologi yang sangat pesat. Perkembangan teknologi yang sangat pesat dan terasa salah satunya adalah teknologi informasi, yang dimana zaman dahulu informasi sangatlah sulit didapatkan namun sekarang dengan mudah didapatkan oleh semua kalangan yang ditandai munculnya sebuah internet. Manusia banyak menghabiskan waktu mereka untuk menggunakan internet. Saat ini kehidupan manusia telah menggeser kebiasaan lama, maka dengan hal ini berdampak pada perindustrian, perbankan, Dll (Wajdi, et al., 2017).

Kemajuan teknlogi yang sangatlah pesat ini, dimana setiap kegiatan selalu mengadopsi kecepatan dan kemudahan teknologi. Berdasarkan data Statista pada bulan Maret 2019 yang menjadi negara penggunaan internet terbesar ke-5 di dunia yaitu Indonesia. sebanyak 143,26 juta per Maret 2019.

Dibandingkan dengan tahun sebelumnya terdapat kenaikan 17% atau 25%

juta penggunaan internet di negeri ini. Berdasarkan populasi di Indonesia yang berjumlah 272,1 juta jiwa, artinya maka dari 64% setengah penduduk Indonesia telah merasakan akses ke dunia maya (inet.detik.com, Febuari 2020). Pengguna internet mayoritas adalah generasi milenial yang lahir ketika teknologi internet sudah mulai dikenal. Sebuah survei yang dilakukan IDN Research Institute bekerjasama dengan Alvara Research Center di 12 kota besar di Indonesia report 2019 bahwa menunjukan generasi milenial di Indonesia telah terkoneksi dengan internet sejumlah 94,4%, sebagian besar bahkan diantaranya telah mengalami kecanduan dan juga ketergantungan terhadap internet.

Khususnya di Indonesia, ditambah lagi dengan semakin banyaknya generasi milenial yang memasuki usia produktif semakin mendorong dunia digital dan perkembangan teknologi. Generasi Milenial disebut sangat fasih dan mudah beradaptasi dengan teknologi, bahkan sudah sangat bergantung

2

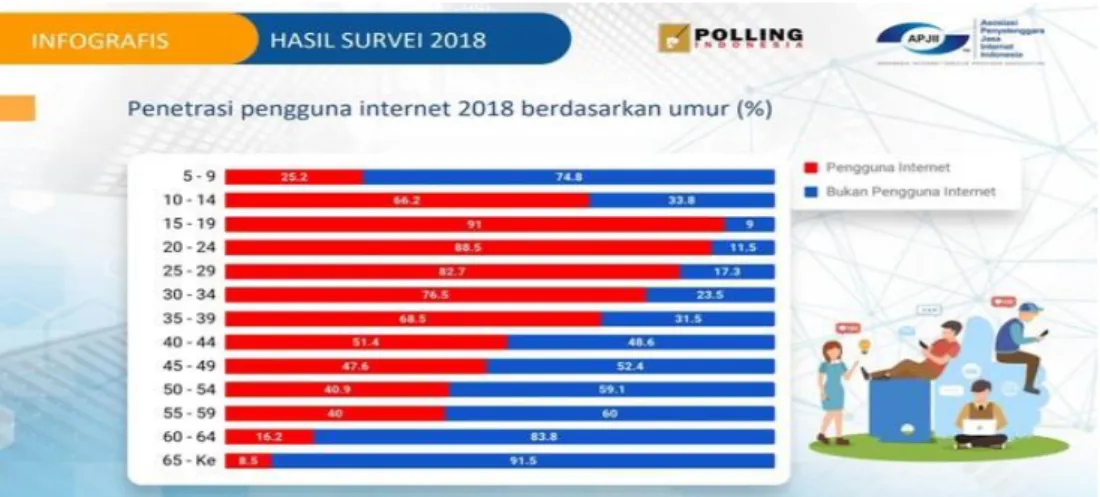

dengan teknologi. Menurut Sekjen APJII Henri Kasyafi Soemartono dari segmen umur, ternyata dari usia 15-19 tahun mempunyai penetrasi paling tinggi mencapai 91%. Berikut data penggunaan internet dari APJII:

Gambar 1.1 Data Penggunaan Internet Berdasarkan Umur

Sumber: Asosiasi Penyelenggaraan Jasa Internet Indonesia (APJII) 2018

Berdasarkan gambar 1.1 menunjukan bahwa soal penggunaan internet ini di usia milenial yang merajai posisi teratas lainnya yaitu 20-24 tahun dengan penetrasi 88,5%. Dibawahnya kemudian ada kelompok umur 25-29 tahun dengan penetrasi 82,7%. Umur 30-34 tahun dibawahnya dengan penetrasi 76,5% dan Umur 35-39 tahun penetrasi dengan 68,5%. Dalam penetrasi penggunaan internet yang besar di Indonesia, maka salah satu fokus utama dalam pemerintahan adalah ekonomi digital. Generasi milenial ini akan mendominasi perekonomian Indonesia selama 30 tahun kedepan.

Perbedaan yang terdapat dari karakteristik seperti mobilitas tinggi, jiwa petualang, pola pikir dan kurangnya kesabaran dari generasi sebelumnya inilah yang membedakan generasi milenial ini. (m.kontan.co.id, Agustus 2017).

Pada berbagai pihak ini menjadi sebuah peluang untuk dapat menggaet pangsa pasar generasi milenial untuk merancang strategi pemasaran yang tepat. tak terkecuali dalam bidang perbankan syariah menghadapi revolusi industri 4.0. Oleh karena itu, generasi milenial juga memberikan

3

daya tarik tersendiri bagi industri perbankan. Berdasarkan dari data dunia lembaga keuangan tahun 2017, menyebutkan bahwa 46% masyarakat di Indonesia masih ada yang belum tersentuh dengan layanan perbankan (unbank). Namun, permasalahan itu dapat diselesaikan dengan memanfaatkan teknologi digital sepeti internet. Transaksi digital saat ini sangat diminati masyarakat mencakupi digital banking dan transfer selama pandemi covid-19.

Secara tahunan transaksi digital meningkat 37,8%. Penggunaan uang elektronik pun meningkat 24,42% (yoy). Disisi lain, penggunaan kartu debit menurun 18,9% (yoy). Hal ini menunjukan pesatnya transaksi digital saat pandemi perlu dijawab melalui transformasi digital perbankan (mediaindonesia.com, Oktober 2020).

Gambar 1.2 Milenial Mengandalkan Gadget Untuk Bertransaksi

Sumber: Indonesia Milenial Report 2019

Berdasarkan gambar 1.2 menunjukan bahwa diketahui dalam menggunakan uang sebenernya milenial cukup konsumtif. Jika membawa uang cash dalam jumlah besar mereka mengaku akan lebih boros dan lebih memilih menggunakan sistem pembayaran nontunai. Mulai dari pembayaran dengan kartu kredit atau kartu debit, hingga transaksi menggunakan sistem teknologi perbankan seperti e-money atau e-wallet. Berdasarkan persentase pilihan membayar menggunakan internet banking atau mobile banking lebih rendah. Sedangkan sistem pembayaran yang paling banyak digunakan ialah kartu debit. Jumlah pengguna kartu debit jauh melampaui produk keuangan

4

lainnya dengan persentase sebesar 64,2%. Sedangkan kartu kredit persentase pengguna hanya 7,4%. Sejak kartu ATM dapat digunakan sebagai kartu debit, segala sesuatu memang terasa lebih mudah.

Porsi milenial mencapai 33,75% dan 87% penduduk indonesia adalah muslim menempati 12,5% populasi muslim dunia. Global islamic economy report 2018-2019 menyebutkan, ekonomi islam tumbuh karena didorong populasi milenial muslim terus meningkat dan diperkirakan tahun 2060 mencapai tiga miliar jiwa. Nilai-nilai yang dibawa bank syariah pun dianggap relevan dengan perkembangan minat dari generasi milenial. Karena, bank syariah lebih memperhatikan sisi sosial dan keberlanjutan dalam transaksi keuangan yang mengedepankan teknologi (republika.id, Desember 2020).

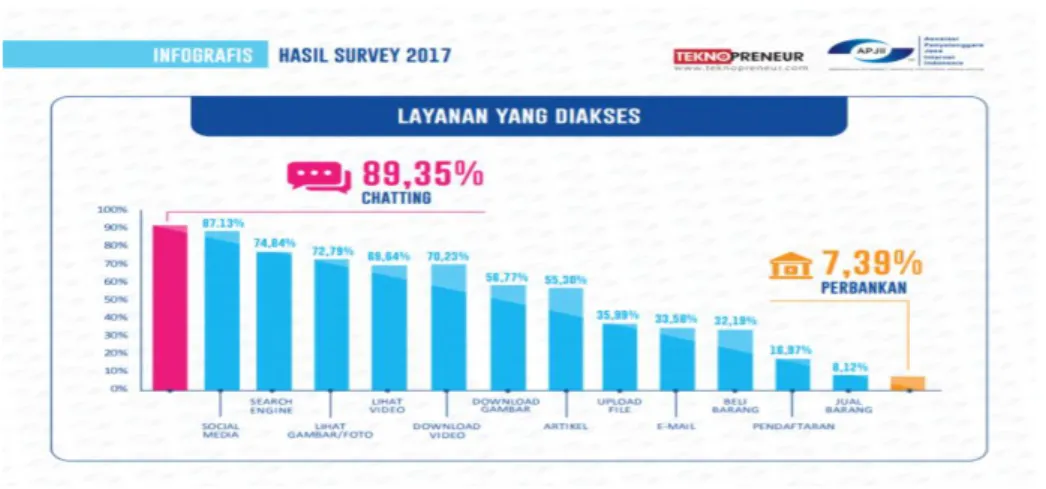

Dalam penggunaan internet yang tergolong tinggi ini tidak disertai dengan penggunaan disektor perbankan. Sebagaimana yang dilakukan Asosiasi Penyelenggaraan Jasa Internet Indonesia (APJII) dalam survey pada tahun 2017 di Indonesia di enam wilayah besar menunjukan bahwa tingkat penetrasi internet tergolong tinggi.

Gambar 1.3 Layanan Diakses Dengan Internet

Sumber: Asosiasi Penyelenggaraan Jasa Internet Indonesia (APJII) 2017

Berdasarkan gambar 1.3 menunjukan bahwa layanan dengan internet yang paling rendah diakses dengan persentase 7,39% adalah disektor perbankan. Hal ini menandakan bahwa belum banyaknya pengguna memaksimalkan gadget. Dalam melakukan transaksi keuangan, mungkin

5

kebanyakan hanya menggunakan dari salah satu layanan internet banking yang tidak perlu menggunakan internet untuk mengaksesnya di gadget seperti Automatic Teller Machine (ATM), Electronic Data Capture (EDC) / Point Of Sales (POS), SMS banking, E-commerce, ataupun video banking (Otoritas Jasa Keuangan, 2015). Adapun juga nasabah mengganggap internet banking sistemnya terlalu rumit dan belum ada manfaatnya.

Bank pada saat pendemi Covid-19 yang menyerang dunia tahun 2020 mulai mengalihkan semua layanan ke digital yang menjadikan berkembangnya pembayaran digital. Menurut survei yang dilakukan Anggitps (2020), saat ini rata-rata pengguna digital banking bank syariah masih didominasi oleh mereka berusia diatas 25 tahun, yang berarti bahwa generasi milenial di bawah 25 masih kurang termanfaatkan perbankan oleh digital bank syariah dan penggguna bank digital bank syariah hampir sebagian besar ditempati oleh karyawan perusahaan (Kumparan.com, Juni 2020).

Dalam menampilkan sebuah keunggulan, perusahaan jasa biasanya seperti perbankan selalu menawarkan berbagai kemudahan layanan untuk memperoleh nasabah yang ditentukan mereka dengan menggunakan digital banking sebagai daya dukung. Selama 10 tahun terakhir, digital banking mengalami peningkatan yang sagat tajam dibandingkan tahun sebelumnya.

Ditandai munculnya produk-produk perbankan berbasis digital. Sehingga menjadikan pertumbuhan penggunaan smartphone di Indonesia mengalami peningkatan. karakter masyarakat, khususnya masyarakat milenial saat ini lebih memilih perbankan yang memberikan kemudahan dan kecepatan bertransaksi setiap saat dan dimana saja (Infobanknews, April 2019).

6

Gambar 1.4 Penetrasi Pengguna Smartphone dan Digital Banking Berdasarkan Golongan Generasi

Sumber: Jenius Financial Study 2019

Berdasarkan gambar 1.4 menunjukan bahwa pertumbuhan smartphone dan digital banking terus mengalami peningkatan setiap tahunnya. Untuk smartphone pada tahun 2014 hanya 19% menjadi 56% pada tahun 2018. Pertumbuhan yang pesat tersebut menjadikan dampak positif untuk semua sektor termasuk sektor perbankan. Jumlah pengguna digital banking juga mengalami pertumbuhan dari 28% tahun 2014 menjadi 30%

tahun 2018. Berdasarkan golongan generasi, mulai generasi baby boomers sampai generasi z aplikasi keuangan menempati posisi keenam sampai kedelapan dilihat dari jumlah penggunaannya. Jumlah penggunaan aplikasi keuangan generasi baby boomers tidak sebanyak generasi Y dan Z. Data ini menunjukan, semakin muda tingkat generasi seseorang maka semakin banyak kegiatan yang bisa lakukan dengan smartphone dan juga semakin positifnya penilaian mereka terhadap inovasi teknologi, termasuk aplikasi keuangan.

Sebelum memilih sebuah produk keuangan, mereka mengutamakan keamanan dan inovasi dari produk-produk pelayanan jasa perbankan tersebut.

Dalam surat edaran Bank Indonesia No.6/18/DPNP/2004 menyebutkan bahwa bentuk layanan yang dikembangkan oleh bank salah satunya adalah layanan internet banking yang merupakan salah satu pelayanan jasa bank yang nasabahnya memungkinkan dapat memperoleh informasi serta komunikasi, melakukan transaksi perbankan melalui jaringan internet dan bukan merupakan bank yang hanya menyelenggarakan layanan

7

perbankan melalui internet saja. Inovasi layanan perbankan di Indonesia diharapkan juga dapat menekankan antrian dan transactional cost yang terjadi dikantor-kantor perbankan (Kusumawati, 2015).

Salah satu yang harus disasar perbankan syariah adalah yang didalamnya ada fintech digital marketing yang sedang mengikuti perkembangan bank syariah zaman now. Financial technology (fintech) adalah inovasi dan teknologi baru bertujuan menggunakan metode keuangan tradisional yang penyampaiannya dengan layanan keuangan (Lin, 2015).

Sebagai masyarakat muslim terbesar di dunia, Indonesia seharusnya mempunyai potensi besar dalam industri perbankan syariah sebagai salah satu penggerak pertumbuhan perekonomian negara.

Perbankan syariah di Indonesia tengah berlomba-lomba dalam kemajuan dibidang digital. Transformasi dari penggunaan digital di perbankan dinilai sedikit terlambat dibandingkan dengan negara-negara lainnya (Winasis dan Riyanto, 2020). Tercatat masih 35% dari masyarakat indonesia yang menggunakan jasa keuangan digital. Dikarenakan, rendahnya minat masyarakat dalam menyikapi pembaruan ekonomi digital ini, alasan lainnya muncul kekhawatiran akan keamanan informasi digital. Alasan seperti ini menjadi perhatian penting industri perbankan syariah untuk berkompetensi meluncurkan produk teknologi baru (Husna, 2020). Sebagai layanan keuangan dan entitas bisnis perbankan syariah dapat berkompetensi melakukan inovasi untuk menggapai generasi milenial dan juga harus dapat merespons kebutuhan para generasi milenial. Mau tidak mau, maka mereka adalah pasar masa depan (kusumangningtyas, 2017).

Peran generasi milenial di Indonesia diharapkan dapat merealisasikan potensi pusat ekonomi dan keuangan syariah di dunia. Potensi saat ini semakin besar berkembangnya ekonomi dan keuangan syariah dengan perkembangan teknologi yang makin pesat di era revolusi industri 4.0 yang menjadi peluang penduduk muslim dan penduduk generasi milenial untuk mendorong perkembangan keuangan syariah (Eksbis.sindonews.com, Mei 2019). Melakukan banyak hal bank syariah berupaya mengembangkan

8

internet banking dan memperbaiki database agar kebutuhan sesuai dengan penggunaan anak muda (wartaekonomi.ac.id, April 2018). Layanan internet banking saat ini dimiliki hampir semua bank umum ataupun bank syariah.

Seiring dengan berkembangnya perbankan syariah sudah terdapat 12 unit usaha syariah, 12 bank umum syariah, 164 bank perkreditan rakyat syariah yang tersebar di wilayah Indonesia (OJK, 2016). Teknologi disetiap bank memiliki akses yang sama, jika mampu dan benar memanfaatkanya maka merekalah yang meraciknya dengan berhasil kedalam konfigurasi sebuah efisien, dan juga efektif (Maliza, 2017).

Dibalik dahsyatnya berkembangnya perbankan syariah di 2019.

pertumbuhan perbankan syariah diyakini akan mengalami kendala penurunan di 2020 disebabkan penyebaran virus corona yang sudah mulai merata di penjuru negeri. Di industri perbankan syariah, kinerja bisa tetap stabil sebelum munculnya Covid-19. Per Januari 2020, Rasio Kecukupan Modal (CAR) adalah 20,27% dan Pengembalian aset (ROA) adalah 1,88% (Bank Umum Syariah) dan 2,44% (Unit Layanan Syariah). Adapun total Non- Performing Financing (NPF) adalah 3,46% (Bank Umum Syariah) dan 3%

(Sektor Usaha Syariah), bahkan pada awal masuknya Covid-19 ke Indonesia, beberapa bank syariah telah memperoleh kenaikan laba di kuartal I tahun 2020. Adanya peningkatan dibandingkan periode yang sama tahun lalu, karena bank syariah dapat memimpin selama pandemi ini dan fokus utama pada perbankan digital (Kumparan.com, Juni 2020).

Berdasarkan dari data Otoritas Jasa Keuangan (OJK) yang dipublikasikan pada tahun 2018 bahwa jumlah dalam penggunaan internet banking ini pada akhir tahun 2016 mencapai 50,4 juta jiwa hal ini mengalami peningkatan sebesar 270% dari tahun 2012 yang penggunanya hanya berjumlah 13,6 juta jiwa. Untuk frekuensi sementara transaksi internet banking meningkat sebesar 169% dari jumlah 150,8 juta transaksi. Untuk tahun 2012 menjadi 40,5 juta transaksi terjadi kenaikan dengan jumlah sebesar 270%. Seiring pertumbuhan kebutuhan dan perilaku masyarakat jumlah ini akan terus meningkat dalam memanfaatkan teknologi digital dalam

9

melakukan kegiatan perbankan. Sehingga minat dalam penggunaan internet banking pada bank syariah juga akan mengalami peningkatan. Minat dalam menggunakan internet banking sesuatu yang menunjukkan seberapa jauh bank syariah dipercaya oleh generasi milenial. Minat merupakan keinginan yang timbul dari diri sendiri tanpa adanya paksaan dari orang lain untuk mencapai suatu tujuan tertentu (Wardayani, 2011:9).

Dengan internet banking akan memberikan banyak keuntungan. Bagi nasabah, salah satu keunggulannya adalah dapat mempermudah melakukan transaksi bank serta menghemat waktu dan biaya. Selain itu, dari perspektif bank, internet banking dapat meningkatkan kinerja dan biaya bank, Sehingga memberikan lebih murah layanan perbankan dibanding membuka langsung dikantor cabang (Hendri dan Dwi, 2007 dalam Mislah dan Sutisna, 2015).

Maka teknologi merubah aturan permainan bagi fitur layanan secara mendasar. Memiliki kemampuan untuk menjadi bank online dan via aplikasi.

Fitur layanan dalam menggunakan internet banking merupakan hal-hal apa saja yang dapat dilakukan oleh nasabah (Kotler dan Keller, 2016).

Kemampuan inovasi dalam menghadapi kebutuhan nasabah dengan ketersediaan fitur yang berbeda pada website.

Selain itu juga fitur yang beragam jenis dan menarik diharapkan dapat meningkatkan minat nasabah untuk dapat menggunakan intenet banking.

untuk menarik minat generasi milenial sebagai pengguna internet banking, bank syariah harus berkreasi dan berinovasi dalam mengetahui kebutuhan, keinginan dan selera generasi milenial sehingga mereka percaya dalam menggunakan layanan perbankan syariah tersebut. Karena minat merupakan salah satu hal yang penting bagi sektor perbankan syariah (Ida et al., 2020).

Layanan yang diakses oleh nasabah melalui jarak jauh dan nasabah tidak dibantu lagi secara langsung oleh customer service / teller yang merupakan layanan internet banking.

Pada layanan akses jarak jauh ini, maka nasabah harus mempunyai rasa percaya terhadap bank (Tampubolon et al., 2015). Membentuk kepercayaan dengan menciptakan keyakinan ketika salah satu pihak memiliki

10

kehandalan dan dapat mempertahankan pelanggannya (Norhermaya dan Soesanti 2016). Kepercayaan tidak kalah penting untuk menjaga agar konsumen dapat memenuhi kewajibannya dalam hubungan pertukaran.

kepercayaan merupakan salah satu unsur penting dalam minat konsumen. Kepercayaan sebagai dasar penting dalam membangun dan memelihara hubungan jangka panjang. Menurut Aan (2018) Dengan adanya fasilitas layanan yang disediakan oleh sebuah bank, pelayanan selama 24 jam sehari menjadi lebih cepat dan efektif serta bisa dilakukan dimanapun dan kapanpun. Sehingga, nasabah saat hendak mengirimkan uang tidak perlu repot-repot lagi mengantri didepan teller.

Tetapi intenet banking juga membuka timbulnya peluang kejahatan.

Seperti halnya masalah kerahasiaan dan keamanan data-data pribadi maupun keuangan. Seringkali dalam internet banking dipertanyakan oleh nasabah sebelum mereka untuk memutuskan mengggunakan intenet banking.

Meyakinkan nasabah akan sistem keamanan dan kerahasiaan data pribadi ketika dalam mengakses internet banking adanya server yang rusak maka memperoleh kepercayaan dari nasabah (Supriyono, 2011).

Dengan adanya fenomena-fenomena tersebut, maka pihak perbankan syariah perlu mencari tahu keinginan generasi milenial agar dapat menaikan persentase penggunaan internet banking. Bank syariah juga harus melihat apa saja yang dapat mempengaruhi minat generasi milenial dalam menggunakan internet banking karena internet banking memiliki prospek besar untuk digunakan dikalangan generasi milenial sehingga perbankan syariah dapat terus memberikan layanan terbaik bagi pengguna internet banking generasi milenial dan menambah minat dari generasi milenial dalam menggunakan layanan internet banking.

Berdasarkan uraian latar belakang di atas, maka peneliti menggangap penting untuk melakukan penelitian lebih lanjut dengan judul “Pengaruh Fitur Layanan, Kepercayaan Dan Keamanan Terhadap Minat Generasi Milenial Menggunakan Internet Banking Pada Bank Syariah (Studi Kasus Wilayah Tangerang Selatan)”.

11 B. Identifikasi Masalah

1. Masih adanya masyarakat yang belum mengerti dengan penggunaan internet banking dan merasa kurang terjamin keamanan internet banking sehingga masyarakat menjadi tidak percaya dengan layanan tersebut.

2. Penggunaan internet yang tergolong tinggi tidak disertai dengan penggunaan disektor perbankan. Berdasarkan dari data dunia lembaga keuangan tahun 2017, menyebutkan bahwa 46% masyarakat di indonesia masih ada yang belum tersentuh dengan layanan perbankan.

3. Penetrasi penggunaan internet yang besar di usia generasi milenial merajai posisi teratas berdasarkan survey Asosiasi Penyelenggaraan Jasa Internet Indonesia. Akan tetapi, pihak bank syariah belum dapat merancang strategi layanan internet banking yang tepat dalam menggaet pangsa pasar generasi milenial.

4. Karakteristik generasi milenial yang kurang penyabar ini memerlukan layanan efisien dan cepat untuk menyesuaikan kegiatan keseharian mereka. Namun, masih ada yang mengganggap fitur layanan internet banking bukan pilihan tepat dan sangat rumit yang menjadikan layanan ini jarang dimanfaatkan.

5. Kurangnya inovasi terbaru diberbagai bidang teknologi informasi.

Khususnya dalam bidang perbankan syariah yang menuntut pihak bank syariah bersaing untuk memberikan layanan terbaiknya agar nasabah merasa nyaman dan puas.

6. Penduduk milenial 33,75% dan penduduk Indonesia 87% adalah muslim yang menempati 12,5% populasi muslim didunia. Tetapi, masih 35% dari masyarakat Indonesia yang menggunakan jasa keuangan digital.

Seharusnya industri perbankan syariah memiliki potensi besar sebagai salah satu penggerak pertumbuhan perekonomian negara

C. Batasan Masalah

Setiap permasalahan hakikatnya sangat kompleks, sehingga penulis tidak dapat menyelidiki secara keseluruhan dikarenakan keterbatasan waktu

12

yang dimiliki penulis. Oleh karena itu, penulis memberikan batasan masalah dalam penelitian ini antara lain:

1. Objek penelitian berfokus pada generasi milenial di Tangerang Selatan.

2. Variabel independen yang digunakan dalam penelitian ini adalah fitur layanan, kepercayaan dan keamanan, sedangkan variabel dependen yang digunakan dalam penelitian ini adalah minat menggunakan internet bangking pada bank syariah.

3. Penelitian ini menggunakan metode regresi linear berganda.

D. Rumusan Masalah

1. Apakah variabel fitur layanan berpengaruh terhadap minat generasi milenial menggunakan internet banking pada bank syariah?

2. Apakah variabel kepercayaan berpengaruh terhadap minat generasi milenial menggunakan internet banking pada bank syariah?

3. Apakah variabel keamanan berpengaruh terhadap minat generasi milenial menggunakan internet banking pada bank syariah?

4. Apakah variabel fitur layanan, kepercayaan dan keamanan berpengaruh terhadap minat generasi milenial menggunakan internet banking pada bank syariah?

E. Tujuan Penelitian

Berdasarkan latar belakang permasalahan dan perumusan masalah, maka ada beberapa tujuan yang ingin dicapai dari penelitian ini sebagai berikut:

1. Untuk mengetahui pengaruh variabel fitur layanan berpengaruh terhadap minat generasi milenial menggunakan internet banking pada bank syariah.

2. Untuk mengetahui pengaruh variabel kepercayaan berpengaruh terhadap minat generasi milenial menggunakan internet banking pada bank syariah.

13

3. Untuk mengetahui pengaruh variabel keamanan berpengaruh terhadap minat generasi milenial menggunakan internet banking pada bank syariah.

4. Untuk mengetahui pengaruh variabel fitur layanan, kepercayaan dan keamanan berpengaruh terhadap minat generasi milenial menggunakan internet banking pada bank syariah.

F. Manfaat Penelitian

Penelitian diharapkan dapat bermanfaat bagi pihak-pihak yang bersangkutan seperti:

1. Manfaat Teoritis a. Bagi Akademis

Penelitian ini diharapkan dapat memberikan pengetahuan, menambah wawasan serta memberikan informasi mengenai fitur layanan, kepercayaan dan keamanan terhadap minat generasi milenial menggunakan internet banking.

b. Bagi Penulis

Penelitian ini memberikan manfaat bagi penulis dalam pemahaman yang lebih mendalam mengenai perbankan khususnya pada perbankan syariah terhadap peminat generasi milenial menggunakan internet banking dan juga menambah keilmuan dan memberi bahan masukan kepada peneliti selanjutnya.

2. Manfaat Praktisi a. Bagi Perbankan

Penelitian ini sebagai bahan informasi yang dapat digunakan oleh pihak perbankan syariah dimasa yang akan datang. Dan diharapkan dapat memberikan evaluasi bagi para praktisi perbankan syariah dalam pengembangan perbankan syariah kedepannya agar lebih memperhatikan pengaruh fitur layanan, kepercayaan dan keamanan terhadap minat generasi milenial menggunakan internet banking.

14 b. Bagi Masyarakat

Dapat memberikan informasi kepada masyarakat umum ketika menggunakan layanan perbankan syariah khususnya internet banking.

dan masyarakat juga memiliki gambaran bagaimana layanan internet banking tersebut yang akan menjadi bahan masukan dalam menggunakan internet banking.

15 BAB II

TINJAUAN PUSTAKA

A. Teori Terkait Dengan Variabel Penelitian 1. Minat

Suatu objek terhadap minat seseorang akan lebih kelihatan apabila objek tersebut berkaitan dengan keinginan dan kebutuhan seseorang yang bersangkutan sesuai dengan sasaran. Pada dasarnya minat adalah suatu hubungan akan penerimaan antara diri sendiri dengan sesuatu di luar diri. Semakin dekat dan kuat hubungan tersebut, maka semakin besar pula minat (Slameto, 2010:180).

Menurut Pramono (2012:136) minat adalah suatu proses dalam pengambilan keputusan yang dilakukan oleh konsumen atas rasa lebih suka dan rasa ketertarikan terhadap suatu barang atau jasa atas pertimbangan. Dalam proses pengambilan keputusan ada beberapa tahap yang umumnya dilakukan oleh seseorang yaitu proses informasi konsumen dan pengenalan kebutuhan. Menurut Nursiah (2017:43) minat perilaku (behavioral) adalah perilaku seseorang untuk melakukan suatu keinginan (minat) tertentu. Bahwa minat seseorang ini berarti, untuk melakukan perilaku yang diprediksi oleh sikapnya terhadap perilakunya dan jika dia melakukan perilaku tersebut maka dia berfikir bagaimana orang lain akan menilainya. Jadi minat seseorang terhadap suatu perilaku dan seseorang melakukan perilaku itu pasti dilandasi dengan rasa senang dan apabila timbul rasa senang, maka seseorang akan secara konsisten menggunakannya dimasa yang akan datang.

Suatu hal atau aktivitas yang timbul rasa senang dan rasa ketertarikan tanpa ada yang menyuruh. Yudrik (2011:63) minat ialah perhatian individu terhadap dorongan yang menyebabkan terikatnya pada objek tertentu seperti pelajaran, benda, pekerjaan dan orang. Minat berhubungan dengan suatu hal yang menguntungkan dari aspek afektif, kognitif, dan motorik yang merupakan sumber motivasi ketika

16

melakukan apa yang diinginkan dan dapat menimbulkan kepuasan bagi dirinya. Kesenangan dari minat merupakan sifatnya yang sementara.

Adapun minat yang bersifat tetap (persistent) didalamnya ada unsur memberikan kepuasan dan memenuhi kebutuhan. Semakin kuat minat tersebut maka akan semain sering minat diekspresikan dalam kegiatan, sebaliknya jikalau minat tidak ada kesempatan untuk mengekspresikannya maka minat akan menjadi pupus.

Dari pengertian minat diatas dapat disimpulkan bahwa, masing- masing individu dari minat akan muncul ketika dihadapkan pada beberapa pilihan seperti aktivitas, benda atau hal tertentu yang kemudian untuk menentukan satu pilhannya. Sehingga suatu hal dapat dikatakan seseorang berminat apabila mereka memperhatikan hal tersebut secara konsisten dengan rasa senang karena menyukainya dan memiliki rasa ketertarikan terhadapnya tanpa adanya paksaan dari orang lain.

Langkah pertama yang dilakukan oleh pemasar yang berkaitan dengan minat adalah mengestimasi jumlah konsumsi yang mempunyai potensi dalam berminat untuk membeli barang atau jasa yang dihasilkan (Suharno dan Sutarso 2010:4). Sedangkan menurut Saifuddin (2010:35) suatu tindakan dari minat dapat dilakukan sebagai hasil sikap dan keyakinan normatif, keyakinan mengenai perilaku yang bersifat normatif dan motivasi untuk bertindak sesuai dengan harapan normatif tersebut membentuk norma subjektif dalam diri individu maka disaat itulah dia akan berminat untuk menggunakan lagi dan akan merasa datangnya kepuasan. Manusia ketika sesudah memilih dan menentukan akan mengambil keputusan dan memberi penilaian.

Minat merupakan keinginan individu untuk melakukan perilaku tertentu sebelum perilaku tersebut dilaksanakan. Melakukan sesuatu tindakan yang menentukan adanya minat apakah kegiatan tersebut akhirnya dapat dilakukan. Menurut Sudarsono dalam Smadi (2012), dapat digolongkan faktor-faktor yang menimbulkan minat sebagai berikut:

17

a. Faktor kebutuhan dari alam. Kebutuhan disini dapat berupa kebutuhan yang berhubungan dengan jasmani dan kejiwaan.

b. Faktor motif sosial. Dalam diri seseorang minat dapat didorong oleh motif sosial yaitu kebutuhan untuk mendapatkan penghargaan, pengakuan, dari lingkungan dimana ia berada.

c. Faktor emosional. Faktor ini merupakan perhatian dalam menaruh ukuran intensitas seseorang terhadap sesuatu kegiatan atau objek tertentu.

Menurut Ferdinand (2014) terdapat empat indikator minat, sebagai berikut:

1) Minat Transaksional, yaitu kecenderungan seseorang untuk membeli produk.

2) Minat Referensial, yaitu kecenderungan seseorang untuk mereferensikan produk kepada orang lain.

3) Minta Preferensial, yaitu perilaku yang menggambarkan minat seseorang yang memiliki preferensi utama terhadap produk tersebut.

Preferensi ini hanya dapat diganti jika terjadi sesuatu dengan produk preferensinya.

4) Minat Eksploratif, yaitu perilaku seseorang yang menggambarkan minat ini untuk selalu mencari informasi mengenai produk yang diminatinya dan mencari informasi untuk mendukung sifat-sifat positif dari produk tersebut.

2. Fitur Layanan

Perlu adanya fitur jasa atau jenis fasilitas yang baik untuk konsumen dalam mendukung suatu kinerja bisnis. Suatu produk di fitur dapat dikatakan sebagai aspek sekunder. Terlebih lagi apabila berkaitan dengan teknologi informasi. Menurut Kotler dan Amstrong dalam Ardy (2013:3) fitur adalah sebagai sarana kompetitif dalam bersaing yang membedakan produk perusahaan dengan yang lain. Dari produk pesaing, perusahaan dapat menciptakan diferensiasi produknya melalui fitur.

18

Produk yang ditawarkan dengan fitur sebagian besar berbeda sesuai dengan kelengkapan fungsi dasar produk (Kotler dan Keller, 2012:332).

Menurut Schmitt (2010:45) karakteristik fitur merupakan fungsi dasar suatu produk. Perbandingan dan perbedaan fitur didalamnya konsumen dapat melihat berbagai macam produk yang serupa, misalnya kelengkapan fitur, keistimewaan dan kecanggihan yang menonjol di suatu produk dari satu fitur dengan produk lain. Karena fitur ini menjadi alasan konsumen dalam memilih suatu produk, maka bagi pemasar tradisional yaitu alat kunci yang membedakan satu produk dengan produk pesaing yang lain. Kemanfaatan dan fungsional fitur sering diasosiasikan dengan suatu produk. Menurut Dewi dan Jatra (dalam Silvia, 2019:313) dalam menyempurnakan fungsi produk, fitur merupakan karakteristik tambahan yang dirancang untuk menambah ketertarikan konsumen terhadap produk. Untuk menjadi produsen awal yang dibutuhkan dan dianggap bernilai dapat mengenalkan fitur baru menjadi salah satu cara yang paling efektif ketika bersaing.

Menurut Lidya (2018) faktor kepercayaan dalam e-commerce adalah perkiraan pandangan konsumen dimana mereka percaya dapat melakukan transaksi online secara konsisten dan lengkap sesuai dengan kebutuhan yang diharapkan. Konsep kepercayaan disini dimana kepercayaan pada penyelenggaraan transaksi online (banking/retauler/produsen) dan kepercayaan yang terdapat didalam internet banking dengan kelengkapan fitur layanan. Penyelenggara transaksi online yang harus dilakukan dengan upaya tinggi agar kepercayaan konsumen semakin tinggi, karena untuk melakukan transaksi secara online atau tidak kepercayaan mempunyai pengaruh besar pada niat konsumen untuk melakukannya.

Menurut Poon (2011), ada beberapa konstruk yang dapat dijadikan indikator ketersediaan fitur (feature availability) didalam suatu internet banking yaitu:

19

a. Kemudahan akses informasi tentang produk dan jasa

Para pengguna fitur layanan dapat memberikan kemudahan terkait produk dan jasa dalam mengakses informasi.

b. Keberagaman layanan transaksi

Fitur layanan yang mempunyai keragaman yang disediakan untuk proses dalam melayani transaksi nasabah.

c. Keberagaman fitur

Fitur layanan yang terdapat pada bank dalam sistem informasi mempunyai keragaman fitur yang dapat memudahkan nasabah untuk melakukan transaksi.

d. Inovasi produk

Pada internet banking adanya fitur-fitur tambahan sehingga nasabah berminat menggunakan sistem internet banking yang disediakan oleh suatu bank.

3. Kepercayaan

Jika pelanggan percaya maka kepercayaan ada ketika penyedia layanan jasa dapat dipercaya dan juga mempunyai derajat integritas yang tinggi. Menurut Sunarto dalam Junai (2016) kepercayaan nasabah atau konsumen (custumer beliefs) adalah semua tentang pengetahuan yang dimiliki oleh konsumen dan semua kesimpulan yang dibuat konsumen tentang atribut, objek, dan manfaatnya. Objek disini dapat berupa orang, produk, perusahaan dan segala sesuatu dimana seseorang memiliki kepercayaan dan sikap. Sedangkan atribut adalah fitur atau karakteristik yang mungkin dimiliki atau tidak dimiliki oleh objek.

Tingkat kepastian konsumen terhadap kepercayaan yang bisa mendorong untuk menggunakan atau membeli produk dengan maksud menghilangkan keraguan ketika cara pemikirannya diperjelas dan berulang-ulang mengingat dari pelaku pasar dan teman-temannya (Kotler, 2007:180). Menurut Lau dan Lee dalam Karsono (2008), mendefinisikan kepercayaan seseorang sebagai kesediaan (willingness)

20

untuk menggantungkan dirinya pada pihak lain dengan risiko tertentu.

Pengalaman masa lalu dan interaksi sebelumnya terbentuk dari kepercayaan konsumen.

Suatu pengalaman konsumsi dapat didefinisikan sebagai perasaan dan kesadaran atas produk atau jasa yang dialami konsumen selama pemakaian (Sunarto, 2006:236). Untuk mengukur kepercayaan dirancang niat terhadap konsumen dalam berbelanja sehingga membantu dalam memprediksi niat konsumen. Selain itu juga dari kejadian dapat mengetahui efek yang mempengaruhi pola belanja (Eriyanto, 2007).

Menurut Daryanto (2013:279) untuk bertingkah laku tertentu kepercayaan melibatkan kesediaan seseorang karena keyakinan mitranya yang akan memberikan apa yang ia harapkan dan suatu harapan yang umumnya dimiliki seseorang dengan kata janji atau pernyataan orang lain yang dapat dipercaya.

Membangun kepercayaan dengan pelanggan membutuhkan waktu yang lama dan hanya berkembang ketika sudah bertemu berulang-ulang kalinya. Yang lebih penting, ketika seorang individu mengambil resiko dalam berhubungan dengan partnernya maka setelah itu kepercayaan akan berkembang. Hal ini menunjukan bahwa membangun hubungan dalam sektor industri tertentu akan dapat dipercaya dan lebih mungkin terjadi. Terutama, dalam melakukan transaksi jangka waktu pendek dan jangka panjang yang melibatkan pengambilan resiko dengan penuh ketidakpastian pelanggan dalam sebuah lingkungan (Donni, 2017:116).

Dalam konteks perbankan, kepercayaan menjadi sumber kekuatan utama yang sangat dibutuhkan nasabah disetiap perusahaan dengan beragam jenis kegiatannya. Dengan kata lain, adanya kepercayaan dari nasabah yang mempercayai bank syariah maka bank syariah dapat maju dan berkembang (Chatra dan Nasrullah, 2008:26). Kepercayaan menjadi bagian penting dalam berjalannya transaksi perbankan dengan menaruh dana yang besar yang dimiliki, maka nasabah menempatkan dananya dengan senang hati untuk dikelola pihak perbankan. Tanpa adanya

21

kepercayaan yang kokoh dan pembuktian-pembuktian dari nasabah lain hal ini tidak dapat terjadi dalam rangka menggunakan layanan perbankan.

Kepercayaan mengindikasikan bank syariah untuk tetap komitmen dan dapat dipercaya dalam menjaga kepentingan bersama dan juga bank syariah dipersepsi tidak semata-mata mengejar kepentingan bisnis (profit oriented), tetapi juga mempertimbangkan kebutuhan dan kepuasan nasabah (Kriyanto, 2008:9). Membangun kepercayaan dalam suatu hubungan sangatlah bermanfaat dan penting, walaupun dalam pihak yang dipercaya tidaklah mudah untuk meraihnya dan perlu usaha bersama. Menurut Papperrs dan Roggers (dalam Siti, 2015:13), faktor- faktor yang sangat mempengaruhi kepercayaan, sebagai berikut:

a. Dalam mengembangkan kepercayaan nilai merupakan hal yang mendasar. Pihak-pihak dalam relationship yang memiliki tujuan, perilaku dan kebijakan yang sama akan mempengaruhi kepercayaan dalam mengembangkan kemampuan.

b. Ketergantungan pada pihak lain mengimplikasikan kerentanan.

Membina relationship dengan pihak yang dapat dipercaya akan mengurangi risiko pihak yang tidak dipercaya.

c. Komunikasi yang teratur dan terbuka. Dalam menghasilkan kepercayaan maka harus dilakukan komunikasi secara teratur dan berkualitas tinggi atau dengan kata lain harus tepat waktu dan relevan.

Komunikasi yang positif dimasa lalu akan menimbulkan kepercayaan dan pada gilirannya menjadi komunikasi yang lebih baik.

Menurut Jasfar (2009:165) kepercayaan yang ada di perusahaan penyedia jasa merupakan hal yang sangat penting, karena perusahaan menjanjikan produk yang tidak perlu dilihat. Ketika seseorang melakukan transaksi menggunakan sistem teknologi internet banking kepercayaanlah menjadi sesuatu yang sangat penting. Dalam perbankan, kepercayaan internet banking memainkan peran yang sangat penting

22

untuk pengguna dan penerima ini didukung oleh pihak perbankan yang mampu menyediakan sistem yang baik.

Kepercayaan mempunyai beberapa manfaat menurut Morgan dan Hunt dalam Kesuma et al., (2015:180) antara lain:

a.) Kepercayaan dapat mendorong pemasaran untuk dapat berusaha dalam menjaga hubungan yang terjalin dengan bekerjasama dengan rekan perdagangan.

b.) Kepercayaan lebih memilih keuangan jangka panjang yang diharapkan dan menolak pilihan jangka pendek dengan mempertahankan rekan yang ada.

c.) Kepercayaan dengan memandang sikap yang bijaksana dalam mendorong para pemasar jika mendatangkan resiko yang besar karena percaya bahwa rekannya tidak akan merugikan pasar.

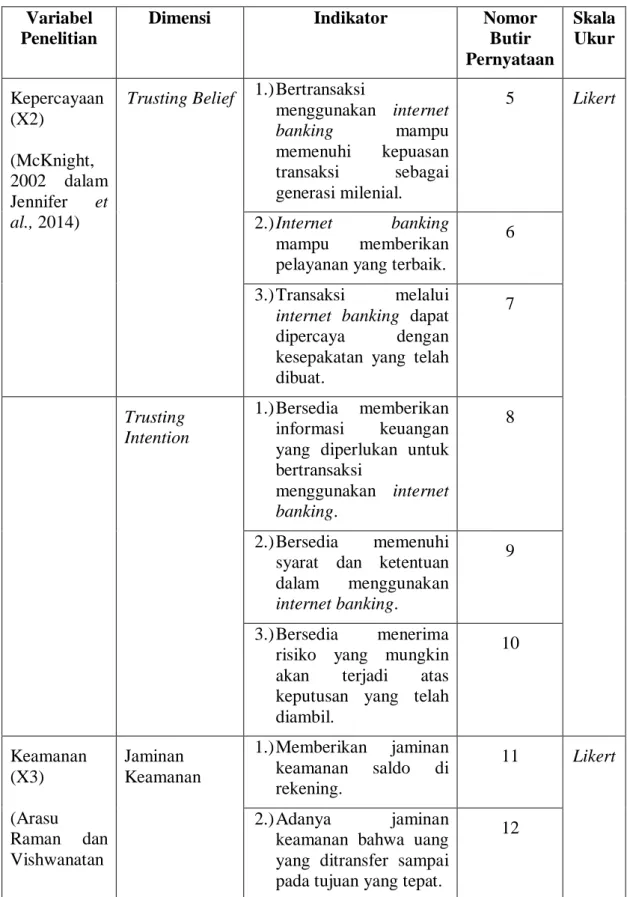

Menurut McKnight et al., (dalam Jennifer et al., 2014) kepercayaan dibangun ketika kedua belah pihak belum saling mengenal baik dalam interaksi ataupun sedang transaksi. McKnight et al., (2002a) menyatakan bahwa ada 2 dimensi kepercayaan pada teknologi yaitu:

1) Trusting Belief

Trusting belief yaitu sejauh mana seseorang dalam situasi apapun merasa percaya dan yakin terhadap orang lain. Trusting belief adalah persepsi pihak yang percaya (nasabah) terhadap pihak yang dipercaya (bank) yang dimana penjual memiliki karakteristik yang akan menguntungkan konsumen. Mcknight et at., (2002) menyatakan bahwa ada 3 elemen yang membangun trusting belief yaitu benevolence, integrity, competence.

2) Trusting Intention

Trusting intention adalah suatu hal dimana seseorang sengaja dalam situasi apapun siap bergantung kepada orang lain, ini terjadi secara pribadi dan mengarah langsung kepada orang lain. Trusting intention didasarkan pada kepercayaan kognitif seseorang kepada orang lain. Mcknight et al., (dalam Jennifer et al., 2014) menyatakan

23

bahwa ada 2 elemen yang membangun trusting intention yaitu willingness to depend dan subjective probability of depending.

4. Keamanan

Dalam bertransaksi konsep keamanan merupakan hal yang paling penting dan juga salah satu hal yang penting dalam sistem pengadopsian sebuah teknologi informasi. Keamanan informasi adalah bagaimana cara mendeteksi adanya penipuan atau setidaknya mencegah terjadinya penipuan didalam sebuah sistem yang memiliki basis informasi dan informasi tersebut tidak memiliki arti/makna fisik (Ahmad, 2014:5).

Nilai sebuah informasi sangatlah penting yang menyebabkan informasi yang diinginkan seringkali hanya boleh diakses oleh orang- orang tertentu. Jatuhnya informasi ke tangan pihak lain yang dapat menimbulkan kerugian bagi pemilik informasi. Keamanan dari sistem informasi yang digunakan itu harus terjamin dalam batas yang dapat diterima. Keamanan didefinisikan sebagai perlindungan data yang sengaja dilakukan pihak tertentu terhadap kecelakaan maupun penyalahgunaan dengan memodifikasi serta menghancurkannya (Udo, 2011:165).

Menurut Pratama (2015:197) keamanan yaitu hal yang mutlak dalam memberikan kenyamanan pada penggunaan (konsumen) yang disediakan oleh para pelaku bisnis, baik produk, layanan maupun keduanya dan keamanan meningkatkan kepercayaan konsumen (customer trust), yang berujung kepada peningkatan jumlah penjualan.

Suatu produk akan mempengaruhi seseorang terhadap ekspektasi orang tersebut dalam menggunakan produk. Pengembangan dalam produk berbasis teknologi baru menjadikan keamanan merupakan faktor utama yang harus diperhatikan.

Park dan Kim (2006:81) mengatakan bahwa jaminan keamanan dalam pembentukan kepercayaan konsumen memiliki peran yang penting, dengan mengurangi perhatian tentang transaksi yang mudah

24

rusak dan penyalahgunaan data pribadi konsumen. Kemampuan atas transaksi data para pembisnis online dalam melakukan pengontrolan dan penjagaan keamanan pembisnis. Ahmad dan Pambudi (2014) menyatakan keamanan dari sudut pandang konsumen adalah kemampuan dalam penggunaan layanan online untuk terlindunginya informasi atau data para konsumen dari tindak penipuan maupun pencurian. Dengan harapan ketika level jaminan keamanan konsumen dapat diterima dan bertemu, Maka seorang konsumen mungkin akan bersedia membuka informasi pribadinya dan akan memiliki perasaan aman terhadap layanan online.

Menyangkut keamanan perusahaan akan menjadi masalah besar pada sistem informasi, terutama bagi perusahaan perbankan, Berkaitan dengan data-data perbankan yang bersifat sangat rahasia. Dalam hal ini yang dijamin adalah kerahasiaan data pribadi maupun transaksi nasabah.

Menurut Armesh et al., (2010:224) pada konteks internet banking keamanan merupakan ancaman keadaan, kondisi, atau peristiwa yang berpotensi terhadap data atau jaringan ketika tidak bisa mengakses akun atau bisa membuat jaringan mati dan terserang.

Keamanan pada internet banking menyangkut dari hal-hal yang berpotensi menimbulkan kerugian saat bertransaksi menggunakan internet banking, berupaya agar terlindungi data maupun uang nasabah.

Keamanan adalah inti dari sebagian besar transaksi internet dan keamanan merupakan faktor kunci yang menjadi perhatian orang menggunakan internet untuk membeli, karena sebagian transaksi dilakukan di web (Raman dan Viswanathan, 2011:55).

Menurut Raman dan Vishwanathan (2011) terdapat indikator keamanan yang terbagi menjadi 2 yaitu:

a. Kerahasiaan atau Privasi

Kerahasiaan sebagai hak seseorang untuk dibiarkan sendiri dan dapat memiliki kontrol atas aliran dalam pengungkapan informasi

25

tentang dirinya sendiri. Perlindungan data pribadi pelanggan terhadap ancaman keamanan dan kontrol informasi dalam lingkungan online.

b. Jaminan Keamanan

Faktor penentu akan adanya kepercayaan merupakan hal yang penting dalam perlindungan privasi dan data pribadi, karena apabila pengguna merasa keamanan akan privasi dan data pribadinya terancam maka pengguna tidak akan melakukan sebuah transaksi jaringan digital. Salah satu perlindungan privasi dan data pribadi tersebut berkenaan bagaimana data pribadi tersebut akan di proses termasuk data sensitif dari pengguna yang apabila disebarkan ke pihak yang tidak bertanggung jawab akan berpotensi menimbulkan kerugian finansial bahkan mengancam keamanan dan keselamatan pemiliknya.

Ancaman-ancaman yang timbul dari lemahnya perlindungan privasi dan data pribadi tersebut memiliki korelasi garis lurus dengan pertumbuhan ekonomi yang dihasilkan dari transkasi-transaksi dalam jaringan (online).

Dari indikator-indikator diatas tersebut, khususnya bagi pihak perbankan menjadi perhatian yang sangat penting dalam hal faktor keamanan sehingga nasabah akan merasa puas dan aman dalam menggunakan internet banking.

B. Penelitian Terdahulu

Penelitian terdahulu ini menjadikan salah satu referensi penulis dalam melaksanakan penelitian sehingga penulis dapat memperkarya teori yang digunakan dalam mengkaji penelitian yang dilaksanakan. Dari penelitian terdahulu penulis tidak menemukan penelitian dengan judul yang sama seperti judul penelitian penulis. Maka peneliti sajikan dengan ringkas penelitian terdahulu yang berupa beberapa jurnal yang relevan sebagai berikut:

26 Tabel 2.1 Penelitian Terdahulu No Penelitian

Terdahulu

Judul Penelitian

Metode Penelitian Hasil Penelitian Persamaan Perbedaan

1. Widi Yanto, Ery Baskoro, Fitriani (2020) Jurnal Akuntansi AKTIVA, Vol.1, No.1 ISSN: 2722- 0281

Pengaruh Manfaat, Kemudahan dan Keamanan Terhadap Minat Pemakaian financial technology Pada Aplikasi Ovo Sebagai Digital

payment

Variabel Keamanan dan Minat Metode:

Regresi Linear Berganda

Variabel Manfaat, Kemudahan Objek Penelitian:

Pemakaian Aplikasi Ovo Digital

Payment

Hasil penelitian menunjukan bahwa terdapat pengaruh

manfaat,

kemudahan dan keamanan

terhadap minat pemakaian

financial

technology pada aplikasi ovo sebagai digital payment.

2. Inka Aida Putri

Wahyulicha, Abid

Muhtarom, Evi Fitrotun Najiah, Ruswaji, Lilik

Nurkholidah, Uzlifatul Masruroh Isnawati, Luluk Nur Azizah

(2020) JEMES:

Jurnal Ekonomi Manajemen dan Sosial, Vol.3, No. 1

Analysis of Factors

Affecting the Interest of Using

Financial Technology (Fintech)

Variabel Kepercayaan dan Minat Metode:

Regresi Linear Berganda

Variabel Persepsi Kegunaan, Persepsi Kemudahan, Persepsi Kenyamanan dan Risiko Objek Penelitian:

Mahasiswa Fakultas Ekonomi Universitas Islam Lamongan Pengguna Teknologi Keuangan

Hasil penelitian menunjukan bahwa persepsi kegunaan,

persepsi kemudahan, persepsi

kenyamanan dan risiko tidak berpengaruh signifikan pada minat dalam menggunakan teknologi keuangan.

Sedangkan variabel kepercayaan memiliki pengaruh signifikan

terhadap minat dalam

menggunakan teknologi Bersambung ke halaman selanjutnya