ABSTRAK

PENGARUH PERCEIVED EASE OF USE, PERCEIVED USEFULNESS, PERCEIVED RISK, DAN TRUST TERHADAP

BEHAVIORAL INTENTION TO USE E-MONEY

(Studi Empiris : Calon Pengguna Uang Elektronik Kartu Indomaret)

Filipus Damas Angga Kusuma NIM : 102114095 Universitas Sanata Dharma

Yogyakarta 2014

Penelitian ini bertujuan untuk mengetahui pengaruh perceived ease of use, perceived usefulness, perceived risk, dan trust terhadap behavioral intention to use e-money, serta mengetahui pengaruh perceived risk dan perceived ease of use terhadap perceived usefulness. Penelitian ini penting untuk dilakukan karena e-money merupakan perkembangan teknologi dalam bidang ekonomi yang sangat memberikan keuntungan, namun minat masyarakat untuk menggunakannya masih rendah.

Jenis penelitian merupakan penelitian empiris. Penelitian ini menggunakan 94 responden sebagai sampel. Pengambilan sampel menggunakan kuesioner dengan teknik purposive sampling. Dalam penelitian ini dilakukan uji validitas konvergen, uji validitas diskriminan, dan uji reliabilitas model pengukuran serta pengujian hipotesis dilakukan dengan uji inner model menggunakan SmartPLS 2.0M3.

Hasil penelitian menunjukkan bahwa behavioral intention to use e-money dipengaruhi oleh perceived ease of use, perceived usefulness, dan trust. Perceived risk tidak berpengaruh terhadap behavioral intention to use e-money. (3) Perceived risk dan perceived ease of use berpengaruh terhadap perceived usefulness e-money.

Kata kunci : Perceived ease of use, perceived usefulness, perceived risk, trust,

ABSTRACT

THE INFLUENCE OF PERCEIVED EASE OF USE, PERCEIVED USEFULNESS, PERCEIVED RISK, AND TRUST TO BEHAVIORAL

INTENTION TO USE E-MONEY

(THE EMPIRICAL STUDY OF: POTENTIAL USERS OF ELECTRONIC MONEY OF INDOMARET CARD)

Filipus Damas Angga Kusuma perceived usefulness, perceived risk, and trust to behavioral intention to use e-money, as well as the influence of perceived risk and perceived ease of use to perceived usefulness. This research is important because e-money is the development of technology in the economic field. This product is useful, but the customer intention to use it is low.

The type of this research was empirical research. The Samples were obtained through questionnaire. There were 94 respondents that obtained through purposive sampling method. Testing of the hypotheses was conducted by inner model smartpls 2.0m3.

The results showed that behavioral intention to use e-money was influenced by perceived ease of use, perceived usefulness, and trust. On the other hand perceived risk was not influenced the behavioral intention to use e-money. Perceived risk and perceived ease of use influenced perceived e-money usefulness.

Keyword: Perceived ease of use, perceived usefulness, perceived risk, trust

i

PENGARUHPERCEIVED EASE OF USE, PERCEIVED USEFULNESS, PERCEIVED RISK,DANTRUSTTERHADAPBEHAVIORAL

INTENTION TO USE E-MONEY

(Studi Empiris : Calon Pengguna Uang Elektronik Kartu Indomaret)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Filipus Damas Angga Kusuma

NIM : 102114095

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

“Hidup Tidak Menghadiahkan Barang Sesuatupun Kepada

Manusia Tanpa Bekerja Keras”

Skripsi ini kupersembahkan kepada:

Bapak dan Ibu tercinta

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

“PENGARUH PERCEIVED EASE OF USE, PERCEIVED

USEFULNESS, PERCEIVED RISK, DAN TRUST TERHADAP

BEHAVIORAL INTENTION TO USE E-MONEY (Studi Empiris : Calon Pengguna Uang Elektronik Kartu Indomaret)”

dan dimajukan untuk diuji pada tanggal 21 Oktober 2014 adalah hasil karya saya

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 28 November 2014 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan dibawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Filipus Damas Angga Kusuma

Nim : 102114095

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul : PENGARUH PERCEIVED EASE OF USE, PERCEIVED USEFULNESS, PERCEIVED RISK, DAN TRUST TERHADAP BEHAVIORAL INTENTION TO USE E-MONEY (Studi Empiris : Calon Pengguna Uang Elektronik Kartu Indomaret) beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 28 November 2014 Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terimakasih ke hadirat Tuhan Yang Maha Kuasa, yang

telah melimpahkan rahmat kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat

memperoleh gelar Sarjana Ekonomi, Program Studi Akuntansi, Jurusan

Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan

dan arahan dari berbagai pihak. Oleh karena hal tersebut penulis mengucapkan

terimakasih kepada :

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Ilsa Haruti Suryandari S.E.,S.IP.,M.Sc., Ak., C.A. selaku Dosem

Pembimbing yang telah banyak meluangkan waktu untuk membimbing dan

memberi masukan dalam penyusunan skripsi ini.

3. Nicko Kornelius Putra S.E. yang membantu memberikan referensi-referensi

yang sangat berguna pada saat penulis mengerjakan skripsi.

4. Segenap dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma

yang telah membantu penulis dalam penyusunan skripsi ini.

5. Bapak AL. Cipto Wardoyo, Ibu Ch. Suyatmini dan Dionisius Dimas Andi

Wijaya yang selalu memberikan dukungan dan semangat dalam

viii

6. Mbak Emer, Cleo, Yosa, Punk, Hade, Toko, Zinedine, Seta .A dan semua

rekan-rekan yang membantu penulis dalam berdiskusi bersama mengenai

materi.

7. Teman-teman mahasiswa Akuntansi angkatan 2010 terutama teman-teman

kelas MPT yang selalu bersama dalam menghadapi masalah.

8. Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak

dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena

itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat

bermanfaat bagi pembaca.

Yogyakarta, 28 November 2014

ix

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Batasan Masalah ... 5

D. Tujuan Penelitian ... 7

E. Manfaat Penelitian ... 7

F. Sistematika Penulisan ... 8

BAB II LANDASAN TEORI ... 10

A. Smart Card ... 10

1. Definisi Smart Card ... 10

2. Tipe Smart Card ... 11

B. Teknologi Informasi ... 12

1. Pengertian Teknologi Informasi ... 12

2. Jenis jenis Sistem Teknologi Informasi ... 13

x

C. Konsep Adopsi Teknologi (TAM) ... 16

D. Perceived Usefulness ... 18

E. Perceived Ease of Use ... 18

F. Trust ... 19

G. Perceived Risk ... 20

H. Bihavioral Intention to Use... 21

I. Penelitian Sebelumnya ... 22

J. Hipotesis Penelitian ... 29

BAB III METODE PENELITIAN ... 35

A. Subjek dan Objek Penelitian... 35

B. Metode dan Desain Penelitian ... 35

1. Metode Penelitian... 35

2. Jenis Penelitian ... 36

B. Populasi dan Sampel... 36

1. Populasi ... 36

2. Sampel ... 36

3. Teknik Sampling ... 37

C. Metode Pengumpulan Data ... 38

1. Jenis Data... 38

2. Teknik Pengumpulan Data ... 38

D. Definisi Operasional Variabel ... 40

1. Variabel Eksogen (Independen) ... 41

2. Variabel Endogen (Dependen) ... 43

E. Teknik Analisis Data ... 46

1. Model Pengukuran (Outer Model)... 48

a) Uji Validitas... 48

1) Uji Validitas Konvergen... 48

2) Uji Validitas Diskriminan ... 49

b) Uji Reliabilitas... 49

xi

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 54

A. Instrumen Pembayaran di Indonesia ... 54

1. DefinisiE-money ...54

2. ManfaatE-money ...56

B. Sejarah Perkembangan Indomaret ... 57

C. Visi dan Budaya Indomaret ... 58

D. Produk dan Layanan Indomaret... 59

BAB V ANALISIS DATA DAN PEMBAHASAN... 62

A. Gambaran Umum Responden... 62

B. Model Pengukuran (Outer Model) ... 65

1. Uji Validitas... 65

2. Uji Reliabilitas ... 70

C. Model Struktural (Inner Model) ... 72

D. Analisis Efek Langsung Dan Total Efek ... 78

E. Hasil Penelitian... 81

BAB VI PENUTUP ... 89

A. Kesimpulan... 89

B. Keterbatasan Penelitian ... 90

C. Saran ... 90

DAFTAR PUSTAKA ... 92

xii

DAFTAR TABEL

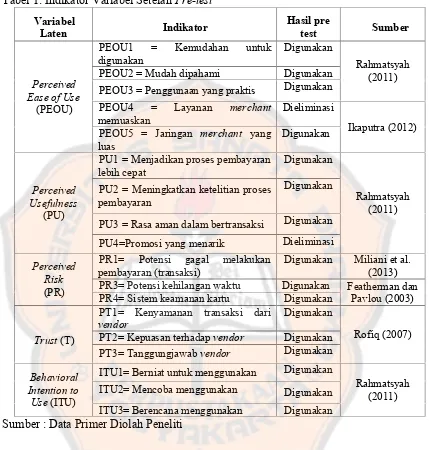

Tabel 1 Indikator Variabel SetelahPre-test...45

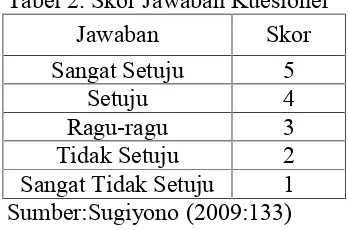

Tabel 2 Skor Jawaban Kuesioner... 46

Tabel 3 Responden Menurut Jenis Kelamin ... 62

Tabel 4 Responden Menurut Umur... 63

Tabel 5 Tingkat Pendidikan Responden ... 63

Tabel 6 Jenis Pekerjaan Responden... 64

Tabel 7 Uji Validitas DenganOuter Loading...67

Tabel 8 Uji Validitas DenganCommunalitydan AVE... 68

Tabel 9 Uji Validitas DenganCross Loading...69

Tabel 10 Uji Reliabilitas DenganComposite Reliability ...71

Tabel 11 Koefisien Determinasi ... 72

Tabel 12 Analisis Hubungan dan Uji Hipotesis... 75

xiii

DAFTAR GAMBAR

Gambar 1 Technology Acceptance Model(TAM) ... 17

Gambar 2 Model Penelitian Setiawan (2006) ... 23

Gambar 3 Model Penelitian Ainur Rofiq (2007)... 24

Gambar 4 Model Penelitian Candraditya dan Idris (2013) ... 25

Gambar 5 Model Penelitian Meuthia (2011)... 26

Gambar 6 Hipotesis Penelitian ... 29

Gambar 7 Model Pengukuran Setelah ProsesAlgorithm ...66

xiv

ABSTRAK

PENGARUHPERCEIVED EASE OF USE, PERCEIVED USEFULNESS, PERCEIVED RISK,DANTRUSTTERHADAPBEHAVIORAL

INTENTION TO USE E-MONEY

(Studi Empiris : Calon Pengguna Uang Elektronik Kartu Indomaret)

Filipus Damas Angga Kusuma NIM : 102114095 Universitas Sanata Dharma

Yogyakarta 2014

Penelitian ini bertujuan untuk mengetahui pengaruhperceived ease of use,perceived usefulness,perceived risk, dantrust terhadapbehavioral intention to use e-money, serta mengetahui pengaruh perceived risk dan perceived ease of useterhadapperceived usefulness. Penelitian ini penting untuk dilakukan karena e-money merupakan perkembangan teknologi dalam bidang ekonomi yang sangat memberikan keuntungan, namun minat masyarakat untuk menggunakannya masih rendah.

Jenis penelitian merupakan penelitian empiris. Penelitian ini menggunakan 94 responden sebagai sampel. Pengambilan sampel menggunakan kuesioner dengan teknik purposive sampling. Dalam penelitian ini dilakukan uji validitas konvergen, uji validitas diskriminan, dan uji reliabilitas model pengukuran serta pengujian hipotesis dilakukan dengan ujiinner modelmenggunakanSmartPLS 2.0M3.

Hasil penelitian menunjukkan bahwabehavioral intention to use e-money dipengaruhi oleh perceived ease of use, perceived usefulness, dan trust. Perceived risk tidak berpengaruh terhadap behavioral intention to use e-money. (3) Perceived risk dan perceived ease of use berpengaruh terhadapperceived usefulness e-money.

xv

ABSTRACT

THE INFLUENCE OF PERCEIVED EASE OF USE, PERCEIVED

USEFULNESS, PERCEIVED RISK, AND TRUST TO

BEHAVIORAL INTENTION TO USE E-MONEY

(THE EMPIRICAL STUDY OF: POTENTIAL USERS OF

ELECTRONIC MONEY OF INDOMARET CARD)

Filipus Damas Angga Kusuma NIM : 102114095 Universitas Sanata Dharma

Yogyakarta 2014

This research aims to determine the influence of perceived ease of use, perceived usefulness, perceived risk, and trust to behavioral intention to use e-money, as well as the influence of perceived risk and perceived ease of use to perceived usefulness. This research is important because e-money is the development of technology in the economic field. This product is useful, but the customer intention to use it is low.

The type of this research was empirical research. The Samples were obtained through questionnaire. There were 94 respondents that obtained through purposive sampling method. Testing of the hypotheses was conducted by inner model smartpls 2.0m3.

The results showed that behavioral intention to use e-money was influenced by perceived ease of use, perceived usefulness, and trust. On the other hand perceived risk was not influenced the behavioral intention to use e-money. Perceived risk and perceived ease of use influenced perceived e-money usefulness.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Teknologi yang semakin berkembang merambah berbagai

konsentrasi bidang, tidak terkecuali bidang ekonomi akuntansi.

Perusahaan-perusahaan besar yang memiliki banyak cabang

membuatuhkan aplikasi-aplikasi teknologi yang berbasis pada ekonomi

akuntansi, sehingga transfer informasi semakin cepat. Salah satu

perkembangan teknologi yang dimanfaatkan dalam bidang ekonomi

akuntansi adalah e-money. Aplikasi e-money ini menggunakan teknologi

dari kartu pintar (smart card)

Kartu pintar (smart card) memiliki chip dan komponen prosesor

sehingga kartu pintar ini dapat digunakan untuk melakukan penyimpanan

data serta dapat menambah, menghapus, dan merubah informasi yang ada

didalamnya. Perusahaan-perusahaan banyak yang mulai menggunakan

kartu pintar ini sebagai e-money dengan bekerjasama dengan pihak

perbankan dan dengan tujuan untuk mempermudah konsumen dalam

melakukan transaksi.

Produk e-moneymerupakan alat pembayaran yang diterbitkan atas

dasar nilai uang yang disetor lebih dahulu oleh pemegang produke-money

kepada penerbit. Nilai uang akan disimpan secara elektronik dalam suatu

media yang akan digunakan sebagai alat pembayaran. Produk e-money

khususnya untuk bisnis ritel karena transaksi akan menjadi lebih mudah,

cepat, dan murah sehingga di masa yang akan datang produk e-money

memiliki potensi untuk menggeser uang tunai.

Penggunaane-moneydi Indonesia memang kian marak belakangan

ini, hal ini terjadi karena e-money dirasa sangat dibutuhkan oleh

masyarakat karena dianggap memberikan berbagai manfaat dalam

melakukan transaksi yang cepat, mudah dan dapat digunakan untuk

pembayaran yang bernilai kecil seperti pada pembayaran berbagai macam

tagihan, pembelian BBM di SPBU, membayar biaya tol, biaya parkir, dan

transaksi pembelanjaan lainya. Bank Indonesia telah memberikan izin

kepada beberapa penerbit e-moneyyaitu Bank Mandiri dengan kartu e-toll

dan bekerjasama dengan Indomaret dengan Kartu Indomaret, BCA dengan

produk Flazz Card dan Gaz Card, BRI dengan produk Brizzi dan berbagai

macam produk yang lain.

Secara khusus Bank Indonesia mengeluarkan perijinan No.

11/12/PBI/2009 yang mengatur tentang e-money. Peraturan ini didasari

oleh keinginan untuk memisahkan Peraturan tentang E-money dan

Peraturan tentang Alat Pembayaran dengan Menggunakan Kartu (APMK)

yang mempunyai karakteristik berbeda dengan e-money sehingga dirasa

memerlukan peraturan tersendiri.

Dalam implementasinya dari sisi masyarakat, pengembangan

sistem pembayaran e-money ini terkendala pada kesiapan masyarakat

kemudahan dan manfaat dan kepercayaan terhadap vendor (penerbit)

ditawarkan oleh e-money masih sangat kurang, selain itu persepsi

masyarakat akan resiko darie-moneyyang melekat. Masyarakat Indonesia

masih lebih memilih menggunakan uang tunai sebagai alat bayar, dimana

memegang uang masih merupakan kebiasaan masyarakat Indonesia.

Persepsi dari pengguna smart card yang dipergunakan untuk

e-money sebagai bagian dari perkembangan teknologi dapat dilihat dengan

teori TAM (Technology Accepted Model). Teori TAM (Technology

Acceptance Model) digunakan untuk melihat persepsi dari pengguna

e-moneykarena TAM merupakan model perilaku pemanfaatan teknologi dan

literatur sistem informasi manajemen.

TAM ini dikemukakan oleh Davis (1986) yang mengembangkan

kerangka pemikiran tentang niat pemanfaatan teknologi informasi. TAM

berfokus pada sikap terhadap pemakaian teknologi informasi oleh pemakai

dengan mengembangkanya berdasarkan perceived usefulness dan

perceived ease of use. Menurut model TAM ini perceived usefulness dan

perceived ease of use dalam sebuah teknologi oleh seseorang merupakan

persepsi seseorang yang dapat mempengaruhi kemauan seseorang untuk

menerima atau tidak sebuah teknologi dalam kehidupanya.

Selain dariperceived ease of usedanperceived usefulness, persepsi

seseorang terhadap resiko (perceived risk) juga merupakan faktor orang

untuk menggunakan teknologi smart card yang diaplikasikan sebagai

kapital seseorang maka resiko atau keamanan dari teknologi tersebut akan

mempengaruhi persepsi seseorang terhadap teknologi tersebut. Hal yang

paling mendasar dalam persepsi seseorang untuk menggunakan suatu

teknologi adalah unsur trust seseorang terhadap suatu teknologi dan juga

merupakan dasar seseorang untuk menerima sebuah teknologi baru dalam

kehidupanya.

Penelitian ini menganalisis tentang Kartu Indomaret yang

merupakan kartu prabayar contactless smart yang diterbitkan oleh Bank

Mandiri dengan bekerjasama dengan PT Indomarco Prismatama

(Indomaret). Fungsi utama dari Kartu Indomaret ini adalah sebagai

pengganti uang cash untuk transaksi belanja dan pembayaran tagihan

bulanan. Keunikan dari Kartu Indomaret ini adalah bahwa kartu dapat

dipindahtangankan, saldo terdapat di kartu dan dapat diisi ulang. Kartu

Indomaret memiliki saldo maksimal Rp. 1.000.000,00 dan saldo minimum

Rp. 10.000,00.

Kartu Indomaret tidak hanya dapat digunakan untuk transaksi di

dalam outlet Indomaret namun juga dapat digunakan di luar outlet

Indomaret sebagai SPBU, beberapa merchant F& B, dan lain sebagainya.

Terdapat beberapa pembayaran tagihan rutin yang dapat dilakukan dengan

menggunakan menggunakan Kartu Indomaret antara lain adalah PLN,

Telkom, Indovision, Astro, Frist Media, Oto Mutiartha.

Fenomena yang terjadi baru-baru ini bahwa banyak cabang

semakin banyak terutama di Yogyakarta, sehingga masyarakat tidak asing

dengan produk teknologi Kartu Indomaret yang merupakan e-money yang

dikeluarkan oleh Indomaret dan Bank Mandiri.

B. Rumusan Masalah

Berdasarkan pada latar belakang masalah diatas, maka masalah dalam

penelitian ini dirumuskan sebagai berikut :

1. Apakah perceived ease of use (PEOU) berpengaruh terhadap

behavioral intention to use(ITU)e-money?

2. Apakah perceived ease of use (PEOU) berpengaruh terhadap

perceived usefulness(PU)e-money?

3. Apakah perceived usefulness (PU) berpengaruh terhadap

behavioral intention to use(ITU)e-money?

4. Apakah perceived risk (PR) berpengaruh terhadap behavioral

intention to use(ITU)e-money?

5. Apakah perceived risk (PR) berpengaruh terhadap perceived

usefulness(PU)e-money?

6. Apakahtrust (T) berpengaruh terhadapbehavioral intention to use

(ITU)e-money?

C. Batasan Masalah

Agar sasaran pembahasan dalam penelitian ini dapat tercapai, maka

terbentuk dalam penelitian ini adalah perceived ease of use yang

merupakan tingkat dimana seseorang meyakini bahwa penggunaan

teknologi merupakan hal yang mudah dan tidak memerlukan usaha yang

keras dari pemakainya. Perceived ease of use dibatasi dengan indikator

teknologi yang mudah untuk digunakan, mudah untuk dipahami,

penggunaanya praktis, layanan dari merchant yang memuaskan, dan

jaringanmerchantyang luas.

Perceived usefulness merupakan suatu tingkat dimana seseorang

percaya bahwa dengan menggunakan sistem tertentu dapat meningkatkan

kinerja. Perceived usefulness dibatasi pada persepsi dengan menggunakan

kartu indomaret diharapkan dapat menjadikan proses transaksi menjadi

cepat, pembayaran yang lebih teliti, rasa aman dalam bertransaksi, dan

promosi menarik yang mungkin didapatkan. Perceived risk merupakan

keyakinan trustor tentang kemungkinan keuntungan dan kerugian yang

diperoleh. Variabel perceived risk dibatasi pada persepsi bahwa dengan

menggunakan kartu indomaret memungkinkan terjadinya kegagalan dalam

transaksi, kerugian saat kehilangan kartu, dan sistem keamanan dari kartu

tersebut.

Perceived trust dalam penelitian ini merupakan kepercayaan calon

pengguna terhadap penerbit dari kartu. Variabel ini dibatasi pada persepsi

responden bahwa vendor memberikan kenyamanan dalam bertransaksi,

vendor memberikan kepuasan, dan tanggungjawab dari vendor tersebut.

menggunakan. Variabel behavioral intention to use merupakan variabel

endogen (dependen) dan dibatasi dengan indikator minat untuk

menggunakan, kemauan untuk menggunakan, dan berencana untuk

menggunakan.

D. Tujuan Penelitian

1. Untuk mengetahui pengaruh perceived ease of use (PEOU)

terhadapbehavioral intention to use(ITU)e-money.

2. Untuk mengetahui pengaruh perceived ease of use (PEOU)

terhadapperceived usefulness(PU)e-money.

3. Untuk mengetahui pengaruh perceived usefulness (PU) terhadap

behavioral intention to use(ITU)e-money.

4. Untuk mengetahui pengaruh perceived risk (PR) terhadap

behavioral intention to use(ITU)e-money.

5. Untuk mengetahui pengaruh perceived risk (PR) terhadap

perceived usefulness(PU)e-money.

6. Untuk mengetahui pengaruh kepercayaan (T) terhadap behavioral

intention to use(ITU)e-money.

E. Manfaat Penelitian

1. Bagi Peneliti

Penelitian ini diharapkan dapat menambah pengetahuan penulis

tentang pengaruh lingkungan eksternal calon pengguna e-money,

trust, dan perceived riskcalon penggunae-moneyterhadapbehavioral

intention to use e-money sebagai suatu sistem pembayaran elektronik.

Selain itu juga menjadi syarat untuk mendapatkan gelar Sarjana

Ekonomi.

2. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan dapat menjadi bahan acuan serta referensi

koleksi bagi mahasiswa Universitas Sanata Dharma dimasa

mendatang.

3. Bagi Peneliti Lainya

Bagi peneliti lainya yang tertarik pada topik penelitian tentang

e-money, penelitian ini dapat menjadi referensi dan data tambahan.

F. Sistematika Penulisan

Sistematika penulisan penelitian ini disusun dengan urutan sebagai

berikut :

Bab I : Pendahuluan

Bab ini berisikan uraian tentang latar belakang masalah,

rumusan masalah, tujuan penelitian, manfaat penelitian,

dan sistematika penelitian.

Bab II : Landasan Teori

Bab ini menguraikan dasar-dasar teoritis yang berasal dari

beberapa sumber yang digunakan sebagai dasar acuan

Bab III : Metode Penelitian

Bab ini menjelaskan tentang subjek dan objek penelitian,

metode penelitian, populasi dan sampel, metode

pengumpulan data, definisi operasional variabel, dan

teknik analisis data.

Bab IV : Gambaran Umum Objek Penelitian

Dalam bab ini akan membahas hal-hal yang mengenai

gambaran umum kartu Indomart sejarah singkat Kartu

Indomaret.

Bab V : Analisis Data dan Pembahasan

Bab ini mendeskripsikan hasil dari analisis data serta

pembahasan.

Bab VI : Penutup

Bab ini menjelaskan kesimpulan dari hasil analisis data,

keterbatasan penelitian, serta saran bagi penelitian

10

BAB II

LANDASAN TEORI

A. Smart Card

1. DefinisiSmart Card

Smart card sering disebut sebagai chip card atau integrated

circuit (IC) card. Definisi chip card adalah kategori umum yang

mencakup antara smart card dan memori card. Smart card adalah

plastic card yang mengandung memory chip dan microprocessor.

Kartu ini memiliki fungsi menambah, menghapus, dan mengubah

informasi yang terdapat didalamnya. Menurut Peraturan Menteri

Komunikasi dan Informatika Republik Indonesia No.

07/PER/M.KOMINFO/03/2012 mendefinisikan Kartu Cerdas (smart

card) adalah sebuah perangkat yang memiliki satu atau lebih chip

rangkaian terintegrasi (integrated circuit chip/IC chip) yang terbentuk

dari komponen prosesor, memori, dan antarmuka komunikasi.

Sedangkan Kartu Cerdas Nirkontak (contactless smart card) adalah

kartu cerdas yang menggunakan gelombang frekuensi radio (radio

frequency/RF) dan dilengkapi dengan antena untuk melakukan

2. TipeSmart Card

Smart Card berdasarkan cara membacanya dibedakan menjadi 5

(lima) tipe yaitu :

a. Contact Cards

Smart card yang masuk dalam kategori contact cards adalah

jika dalam penggunaan smart card ini kartu harus melakukan

kontak fisik dengan mesin pembaca, sehingga chip yang

berada dalam smart card menerima tenaga listrik dan sinyal

jam. Tenaga listrik akan mengaktifkan smart card dan mesin

pembaca akan mengunci kartu untuk menjaga agar kartu tidak

dipindahkan selama proses transaksi.

b. Contactless Card

Smart cardyang masuk dalam kategoricontactless cardadalah

jika dalam penggunaan smart card ini kartu tidak perlu

melakukan kontak fisik pada mesin pembaca, melainkan cukup

dengan diarahkan atau didekatkan ke alat pembaca (tanpa

harus menyentuh).

c. Hybrid Cards

Kartu hybrid merupakan kartu dimana terdapat beberapa tipe

kartu yang berbeda diimplementasikan dalam satu kartu. Kartu

hybrid mengacu pada jenis kartu contactless interface

menggunakan mikroprocessor chip module dan contact

terdapat koneksi antara dua chip tersebut sehingga tidak

berbagimemoryyang tersedia.

d. Combi Cards/Dual Interface Cards

Kartu jenis ini memiliki dua tipe pembaca contactless interface

dan contact interface dimana hanya dikendalikan oleh satu

mikroprosesor.

e. Optical Cards

Kartu ini memiliki keunggulan dapat menyimpan data dengan

kapasitas yang sangat besar seperti gambar sinar –X dari

pasien. Kartu ini memiliki chip mikroprosesor dan

menggunakan keamanan dari smart card untuk melindungi

data dari akses yang tidak sah. (Jorge Ferrari, Robert

Mackinnon, Susan Poh dan Lakshman Yatawara, 1998:45-46)

B. Teknologi Informasi

1. Pengertian Teknologi Informasi

Teknologi Informasi tidak sekedar berupa teknologi komputer,

tetapi juga mencakup teknologi komunikasi. Kadir dan Triwahyuni

(2003) menjelaskan yang disebut dengan Teknologi Informasi adalah

gabungan antara teknologi komputer dengan teknologi telekomunikasi.

Dalam Kadir dan Triwahyuni (2003), Hang dan Keen (1996)

mendefinisikan Teknologi informasi sebagai seperangkat alat yang

tugas-tugas yang berhubungan dengan pemrosesan informasi . Sedangkan

Williams dan Sawyer(2003) mendefinisikan Teknologi Informasi

kedalam konsep teknologi yang menggabungkan komputasi (komputer)

dengan jalur komunikasi berkecepatan tinggi yang membawa data,

suara, dan video. Secara lebih umum Martin (1999) mendefinisikan

Teknologi Informasi tidak hanya terbatas pada teknologi komputer

(perangkat keras dan perangkat lunak) yang digunakan untuk

memproses dan menyimpan informasi, melainkan juga mencakup

teknologi komunikasi untuk mengirimkan informasi.

2. Jenis jenis Sistem Teknologi Informasi

Menurut O’Brien dan Marakas (2014) menjelaskan bahwa penerapan

sistem informasi yang diterapkan dalam bisnis dewasa ini dapat

diklasifikasikan ke dalam beberapa cara. Beberapa jenis sistem

informasi dapat diklasifikasikan sebagai sistem kegiatan operasi dan

manajemen.

a. Sistem pendukung operasi, menghasilkan berbagai informasi

produk untuk penggunaan internal dan eksternal. Sistem

pendukung operasi digolongkan dalam beberapa bagian :

1) Sistem pengolahan transaksi, yaitu memproses data yang

dihasilkan dari transaksi bisnis, memperbarui basis data

operasional, dan menghasilkan dokumen bisnis. Contoh :

2) Sistem kendali proses, yaitu mengawasi dan mengendalikan

proses industri. Contoh sistem penyulingan minyak tanah.

3) Sistem Kolaborasi Perusahaan, yaitu mendukung tim, kelompok

kerja dan komunikasi serta kolaborasi perusahaan. Contoh

sistem surat elektonik dan konferensi video.

b. Sistem pendukung manajemen, yaitu sistem informasi yang

berfokus pada penyediaan informasi dan dukungan untuk

pengambilan keputusan yang efektif dan efisien oleh manajer.

Sistem pendukung manajemen dibedakan menjadi 3 jenis, yaitu :

1) Sistem manajemen informasi, yaitu sistem yang bertujuan

memberikan informasi dalam bentuk laporan yang sudah yang

mendukung untuk pengambilan keputusan. Contoh laporan

analisis penjualan.

2) Sistem pendukung keputusan, yaitu sistem yang memberikan

dukungan khusus interaktif bagi proses pengambilan keputusan

dari manajer dan pelaku bisnis lainya. Contoh penentuan harga

produk dan sistem analisis resiko.

3) Sistem informasi eksekutif, yaitu sistem yang memberikan

informasi penting dari MIS, DSS, dan sumber lain yang

3. Pengelompokan Teknologi Informasi

Teknologi informasi dapat dikelompokkan kedalam 6 teknologi (Kadir

dan Triwahyuni, 2003) yaitu :

a. Teknologi komunikasi

Teknologi komunikasi adalah teknologi yang berhubungan dengan

komunikasi jarak jauh. Termasuk dalam teknologi ini adalah

telefon, radio, televisi.

b. Teknologi Masukan

Teknologi masukan adalah teknologi yang berhubungan dengan

peralatan untuk memasukkan data ke dalam sistem komputer.

c. Mesin Pemroses

Mesin pemroses lebih dikenal dengan sebutan CPU (Central

Processing Unit) yang merupakan bagian dalam sistem komputer

yang menjadi pusat pengolahan data dengan cara menjalankan

program yang mengatur pengolahan tersebut.

d. Teknologi Penyimpanan

Teknologi penyimpanan merupakan segala alat yang digunakan

untuk menyimpan data. Teknologi penyimpanan dikelompokkan

menjadi memori internal dan memori eksternal.

e. Teknologi Keluaran

Teknologi keluaran adalah teknologi yang berhubungan dengan

segala peranti yang berfungsi untuk menyajikan informasi hasil

f. Teknologi Perangkat Lunak

Perangkat lunak atau yang sering dikenal dengan sebutan program

adalah deretan instruksi yang digunakan untuk mengendalikan

komputer sehingga komputer dapat melakukan tindakan sesuai

yang dikehendaki pembuatnya.

C. Konsep Adopsi Teknologi (TAM)

Technology Acceptance Model (TAM) merupakan teori yang

diadopsi dari model Theory of Reasoned Action (TRA). TAM merupakan

teori tindakan yang beralaskan dengan satu premis bahwa reaksi dan

persepsi seorang terhadap sesuatu hal, akan menentukan sikap dan

perilaku orang tersebut (Arief . W : 2006). Menurut Jogiyanto (2007)

TAM merupakan suatu model penerimaan sistem teknologi informasi yang

akan digunakan oleh pemakai.

Menurut David (1989) tujuan dari TAM adalah untuk menyediakan

penjelasan tujuan peneriamaan seseorang atas teknologi secara umum,

mampu menjelaskan tingkah laku pengguna teknologi komputer dan

populasi pengguna. Tujuan kunci dari TAM adalah menyediakan dasar

untuk melacak dampak dari faktor eksternal terhadap kepercayaan internal,

sikap dan tujuan. TAM mengasumsikan bahwa penerimaan seseorang atas

teknologi informasi dipengaruhi oleh dua variabel utama yaitu perceived

usefulness dan perceived ease of use. David (1989:987) menggambarkan

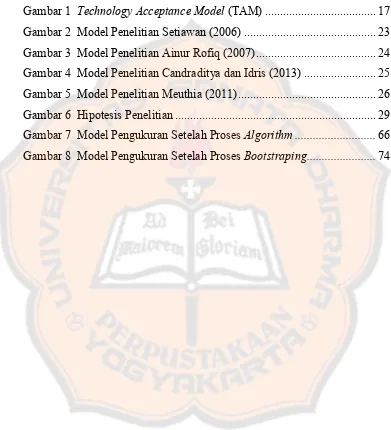

Gambar 1 :Technology Acceptance Model(TAM) Davis, Bagozzi dan Warshaw (1989)

Dari gambar tersebut dapat dijelaskan bahwa Eksternal Variabels

berpengaruh terhadap perceived usefulness dan perceived ease of use.

perceived usefulness dan perceived ease of use akan mempengaruhi

attitude toward using , sedangkan perceived ease of use akan

mempengaruhi perceived usefulness karena suatu sistem yang mudah

untuk digunakan atau tidak membuatuhkan waktu yang lama untuk

dipelajari sehingga membuat individu memiliki kesempatan untuk

mengerjakan sesuatu yang lain. Attitude Toward Using dikonsepkan

sebagai sikap terhadap pengguna sistem yang berbentuk penerimaan atau

penolakan sebagai dampak bila seseorang menggunakan sesuatu teknologi

dalam pekerjaanya. Behavioral intention to use adalah kecenderungan

perilaku untuk tetap menggunakan suatu teknologi. Actual system usage

adalah kondisi nyata pengguna sistem yang dikonsepkan dalam bentuk

pengukuran terhadap frekuensi dan durasi waktu penggunaan teknologi

D. Perceived Usefulness

Menurut Davis (1989) perceived usefulness didefinisikan sebagai

tingkat dimana seseorang percaya bahwa dengan menggunakan sistem

tertentu dapat meningkatkan kinerja. Persepsi ini meyakini bahwa dengan

menggunakan suatu teknologi tertentu akan bermanfaat bagi seseorang.

Manfaat yang dirasakan dari penggunaan sebuah teknologi bisa secara

langsung ataupun tidak langsung. Dengan demikian jika seorang merasa

bahwa suatu teknologi berguna maka dia akan menggunakannya.

Sebaliknya jika seorang merasa menggunakan suatu teknologi tidak

berguna maka dia tidak akan menggunakannya.

E. Perceived Ease of Use

Perceived ease of use merupakan persepsi dimana tingkat individu

percaya bahwa menggunakan sistem tertentu akan bebas dari kesalahan.

Menurut Davis (1989) perceived ease of use didefinisikan sebagai tingkat

dimana seseorang meyakini bahwa penggunaan teknologi merupakan hal

yang mudah dan tidak memerlukan usaha keras dari pemakainya. Semakin

mudah suatu teknologi untuk digunakan dalam hal ini dipelajari dan

digunakan maka akan meningkatkan perceived usefulness sebuah

teknologi. Berbagai penelitian telah menggunakan TAM untuk

menjelaskan berbagai pola penerimaan masyarakat terhadap teknologi

F. Trust

Trust atau kepercayaan merupakan dasar utama dalam melakukan

bisnis. Dalam menjalankan bisnis dibutuhkan dasar kepercayaan agar

semua pihak memiliki rasa saling mempercayai. Hal tersebut didukung

oleh Ainur Rofiq (2007) dengan berpendapat bahwa Trust merupakan

pondasi dari bisnis. Suatu transaksi bisnis antara dua pihak atau lebih akan

terjadi apabila masing-masing saling mempercayai. Kepercayaan tidak

begitu saja dapat diakui oleh pihak lain, melainkan harus dibangun mulai

dari awal dan dapat dibuktikan.

Menurut Yousafzai et al. (2003) dalam Ainur Rofiq (2007)

terdapat beberapa difinisi Trust yaitu : menurut Morgan dan Hunt (1994)

mendefinisikan kepercayaan (trust) akan terjadi apabila seseorang

memiliki kepercayaan dari dalam sebuah pertukaran dengan mitra yang

memiliki integritas dan dapat dipercaya ; Rousseau et al. (1998) dalam

Ainur Rofiq (2007) mendefinisikan trust adalah wilayah psikologis yang

merupakan perhatian untuk menerima apa adanya berdasarkan harapan

perhatian atau perilaku yang baik dari orang lain dan ; Geffen (2000)

dalam Ainur Rofiq (2007) mendefinisikan trust sebagai kemauan untuk

membuat dirinya peka pada tindakan yang diambil oleh orang yang

dipercayainya berdasarkan pada rasa kepercayaan dan tanggung jawab.

Berdasarkan beberapa definisi Trust dapat ditarik kesimpulan

bahwa kepercayaan (trust) adalah kemauan seseorang untuk melakukan

yang dipercaya akan memberikan perhatian atau perilaku yang baik

memiliki integritas dan bertanggung jawab. Jogiyanto (2007)

menyebutkan bahwa kapercayaan terhadap sistem informasi merupakan

anteseden, sehingga merubah perilaku dapat dilakukan dengan merubah

kepercayaan dari individu menjadi kepercayaan yang positif untuk

menerima sistem teknologi informasinya. Dalam konsep pertukaran

menggunakan e-money dengan menggunakan media smart card akan

mengacu pada kepercayaan pada vendor sebagai pihak yang diharapkan

memberikan jaminan keamanan dan kenyamanan dari produke-money.

G. Perceived Risk

Perceived risk pada umumnya didefinisikan kedalam hal

keyakinantrustortentang kemungkinan dan kerugian yang akan diperoleh.

Menurut Pavlou (2011) resiko sebagai perkiraan subjektif konsumen untuk

menderita kerugian dalam menerima hasil yang diinginkan. Menurut

Bauer dalam Hai Peng (2003) dalam jurnal Akhmad Ikhwan

Setiawan(2006) mendefinisikanperceived risk sebagai ketidakpastian dan

konsekuensi yang berhubungan dengan perilaku pembeli. Lee & Park

(2001) dalam Akhmad Ikhwan Setiawan (2006) membagi perceived risk

ke dalam percieved risk on transaction dan perceived risk with

product/services. Perceived risk dalam konteks transaksi didefinisikan

sebagai suatu resiko transaksi yang dapat dicapai oleh konsumen ketika

dengan kemungkinan risiko transaksi yang dapat dihadapi oleh seseorang

ketika dihadapkan pada suatu teknologi dengan maksud akan melakukan

proses transaksi sedangkan peresepsi risiko pada produk/pelayanan

didefinisikan sebagai seluruh ketidakpastian yang dirasakan oleh

konsumen pada situasi pembelian tertentu (Cox & Rich dalam Lee & Park

dalam Ahmad Ikhwan. 2006 ). Dalam penelitian ini resiko pada produk

dan pelayanan serta resiko pada transaksi dijadikan satu kesatuan. Variabel

perceived risk dalam penelitian ini memuat percieved risk on transaction

danperceived risk with product/servicesdari teknologie-money.

H. Behavioral Intention to Use

Behavioral intention to use merupakan perilaku seseorang untuk

melibatkan diri dalam suatu kegiatan tertentu. Dalam penelitian ini

behavioral intention to use diartikan kedalam kemauan untuk

menggunakan alat pembayaran e-moneydengan mediasmart cardsebagai

bentuk nyata dari penerimaan sistem pembayaran elektronik.

Berdasarkan pengertian tersebut dapat ditarik kesimpulan bahwa

behavioral intention to use adalah sikap dan keinginan seseorang untuk

menggunakan suatu sistem tertentu dengan berbagai faktor yang

mendasari keinginan tersebut. Jogiyanto (2007) mengambil kesimpulan

dari berbagai penelitian terdahulu yang menunjukkan bahwa minat

intention to use merupakan prediksi yang baik dari penggunaan teknologi

oleh pemakai sistem.

I. Penelitian Sebelumnya

Beberapa studi yang meneliti mengenai faktor-faktor yang

mendorong penggunaan e-money dalam melakukan pembayaran dengan

menggunakan pendekatan Technology Acceptance Model (TAM) dapat

dikemukakan sebagai berikut :

1. Setiawan A.I (2006), penelitiannya berjudul Peran Persepsi Resiko

dalam Technology Acceptance Model pada Teknologi Sistem

Akademik Terkomputerisasi. Berikut model penelitian dari Setiawan

A.I (2006) pada gambar 2. Dalam model penelitian terdapat delapan

variabel. Dari penelitian yang dilakukan diperoleh bahwa:

a. Persepsi kemanfaatan suatu sistem akademik terkomputerisasi

(SAT) dipengaruhi secara negatif oleh persepsi resiko pada

produk atau pelayanan dan persepsi resiko atas transaksi.

b. Persepsi resiko pada transaksi dan persepsi resiko pada

produk/pelayanan saling mempengaruhi atau berkorelasi.

c. Perhatian untuk menggunakan SAT dipengaruhi oleh persepsi

pengguna mengenai kemudahan, kemanfaatan, kenyamanan dan

variabel keamanan dan kerahasiaan dan keempatmya simultan

d. Model penelitian mampu menjelaskan fenomena sebesar 79,6

persen atau mendekati 80 persen.

Gambar 2 : Model Penelitian Setiawan (2006) Sumber : Data Sekunder

Perbedaan penelitian ini dengan penelitian Setiawan (2006)

adalah dalam penelitian ini variabel TAM yang digunakan sampai

pada behavioral intention to use (ITU) sedangkan pada Setiawan

(2006) sampai pada penggunaan teknologi. Dalam penelitian ini

perceived riskdijadikan satu atas persepsi resiko pada transaksi dan

persepsi resiko pada produk atau pelayanan. Sedangkan variabel

persepsi kenyamanan, variabel keamanan & kerahasiaan dan

penggunaan teknologi tidak diikutkan dalam model penelitian.

2. Rofiq, Ainur (2007) melakukan penelitian dengan judul Pengaruh

Dimensi Kepercayaan (Trust) Terhadap Partisipasi Pelanggan

E-commerce. Penelitian ini menggunakan studi kasus pada pelanggan

menjelaskan bahwa kepercayaan terbentuk dari variabel ability,

variabelbenevolelnce, variabelintegritas. Berikut merupakan model

penelitian Rofiq, Ainur (2007)

Gambar 3: Model Penelitian Rofiq, Ainur (2007) Sumber : Data Sekunder

Kesimpulan yang diperoleh dari penelitian ini adalah

bahwa kepercayaan (Trust) masing masing dipengaruhi oleh

variabel ability, benevolence, dan integrity secara positif dan

signifikan. Sedangkan ability, integrity, dan benevolence masing

masing memiliki pengaruh yang positif dan signifikan terhadap

partisipasi pelanggane-commerce.

Perbedaan dengan penelitian Rofiq, Ainur (2007) adalah

dalam penelitian ini hanya mengambil variabel kepercayaan (Trust)

yang dihubungkan dengan behavioral intention to use (ITU).

dengan vendor. Pengubahan pengaruh dari partisipasi menjadi

behavioral intention to use relevan, karena behavioral intention to

use (ITU) merupakan perdiksi yang baik untuk berperan dan

berpartisipasi.

3. Candraditya dan Idris (2013) melakukan analisis terhadap

penggunaan kartu Flazz BCA tidak hanya sebagai kartu identitas

tetapi juga sebagai alat pembayaran untuk transaksi ekonomi, model

penelitiannya adalah sebagai berikut :

Gambar 4 : Model Penelitian Candraditya dan Idris (2013) Sumber : Data Sekunder

Penelitian ini dilakukan pada mahasiswa pengguna kartu

Flazz BCA di lingkungan Fakultas Ekonomika dan Bisnis

Universitas Diponegoro. Sampel yang dipilih menggunakan teknik

stratified random sampling yaitu metode pengambilan sampel

dengan cara menyusun populasi berdasar strata atau kelompok dan

kemudian sampel dipilih dari masing masing strata atau kelompok.

Jumlah sampel yang digunakan adalah sebanyak 125 responden dan

diambil dengan metode purposive sampling. Instrument

reliabilitas, uji normalitas, uji heteroskedastisitas, linear, analisis

regresi, F-test, t-test, dan koefisien determinasi.

Dalam penelitian ini menunjukkan bahwa persepsi manfaat

menghasilkan hasil regresi positif dan signifikan dengan nilai yang

lebih kecil daripada variabel kesesuaian harga namun lebih besar

dari variabel pengetahuan produk. Sehingga faktor persepsi manfaat

merupakan faktor yang menjadi perhatian kedua untuk

membangkitkan minat menggunakan kartu Flazz BCA sebagai alat

pembayaran oleh responden. Semakin besar persepsi manfaat yang

dimiliki mahasiswa terhadap produk terkait maka semakin besar

minat mahasiswa dalam menggunakannya.

4. Meuthia (2011) melakukan penelitian keterkaitan antara kepercayaan

dan kepuasan pengguna smart card, model penelitiannya adalah

sebagai berikut :

Kepercayaan

Risiko Persepsian

Kepuasan Pengguna Partisipasi

Pengguna

Gambar 5 : Model Penelitian Meuthia (2011) Sumber : Data Sekunder

Penelitian ini menggunakan pendekatan kuantitatif melalui

online survey terhadap 117 responden yang menjadi pengguna kartu

mengumpulkan data adalah memlui penyebaran kuesioner secara

online melalui email survey dan menggunakan free online survey,

seperti kwiksurveys dan my3q. Pemilihan sampel dilakukan dengan

metoda purposive sampling karena individu yang menjadi sampel

adalah hanya pengguna yang pernah menggunakan kartu Flazz BCA.

Alat analisis yang digunakan untuk melakukan pengujian adalah

Structural Equation Modelling(SEM) denganSoftware Partial Least

Square (PLS). Hasil dari penelitian ini adalah bahwa kepercayaan

ternyata bukan menjadi perhatian utama dalam konteks smart card.

Terdapat faktor lain yang menjadi stimulan bagi pemenuhan

kepuasan pengguna kartu Flazz BCA, yaitu yang berfokus pada

kualitas informasi, kualitas sistem, dan partisipasi pengguna dengan

mempertimbangkan risiko persepsian. Risiko persepsian yang tinggi

ketika diikuti oleh tingkat kepercayaan yang tinggi ternyata juga

menjadi stimulan tingginya tingkat partisipasi yang akhirnya

meningkatkan kepuasan pengguna.

5. Baihaqi (2011) melakukan penelitian yang berkaitan dengan

pengguna T-cash terhadap sistem pembayaran elektronik. Dalam

melakukan penelitian ini menggunakan pendekatan Technology

Acceptance Model (TAM). Alat pengumpulan data yang digunakan

adalah kuesioner yang diajukan kepada 100 responden pengguna

telkomsel cash. Teknik pengambilan sampel yang digunakan adalah

kuesioner yang dikembalikan sebanyak 94 eksemplar. Dalam

penelitian ini menggunakan metode Partial Lease Square (PLS).

Hasil dari penelitian ini adalah konstruk persepsi pengguna terhadap

kemudahan (PEOU) dalam menggunakan layanan telkomsel cash

berpengaruh secara positif terhadap persepsi pengguna terhadap

kegunaan (PU) telkomsel cash tersebut dan PEOU atas layanan

telkomsel cash memiliki pengaruh terhadap sikap pengguna (ATU)

secara signifikan (positif), namun PU atas layanan telkomsel cash

tidak berpengaruh secara signifikan terhadap sikap pengguna (ATU)

atas layanan telkomsel cash. Konstruk persepsi pengguna terhadap

kegunaan (PU) berpengaruh positif signifikan terhadap penerimaan

(AEM) atas layanan telkomsel cash sebagai alat pembayaran

sedangkan sikap pengguna telkomsel cash (ATU) terhadap

penggunaan telkomsel cash mempengaruhi penerimaan pembayaran

J. Hipotesis Penelitian

Gambar 6 : Hipotesis Penelitian

Pada gambar 6 dapat dilihat dalam penelitian ini terdapat enam

hipotesis yang dibentuk berdasarkan pada variabel yang digunakan.

Berikut penjelasan tiap hipotesis yang terbentuk :

1. Perceived ease of use (PEOU) dan behavioral intention to use(ITU)

e-money.

Perceived ease of use dalam TAM merupakan pandangan

seseorang dimana diharapkan untuk menggunakan suatu teknologi

akan memberikan kemudahan dalam penggunaanya. Sesuai dengan

teori Davis (1989) dimana perceived ease of use sebagai tingkat

dimana seseorang meyakini bahwa penggunaan teknologi merupakan

hal yang mudah dan tidak memerlukan usaha keras untuk

menggunakannya. Produk e-money yang menggunakan teknologi

menggunakannya. Dalam produk e-money tidak dibutuhkan PIN atau

kata sandi serta menggunakan teknologi contactless card. Sehingga

dalam penggunaanya pemilik e-money hanya harus menunjukkan

kartu yang sebagai e-money ke mesin pembaca dan secara otomatis

saldo dalam kartu akan berkurang. Pengetahuan seseorang akan

kemudahan penggunaan dari e-money tentunya akan membangun

persepsi seseorang tentang kemudahan yang diberikan dari e-money

yang mempengaruhi orang untuk memilikibehavioral intention to use

e-money. Berdasarkan uraian tersebut dapat disimpulkan bahwa

perceived ease of use dari e-money memiliki pengaruh terhadap

behavioral intention to use e-money.

Ho: Perceived ease of use (PEOU) tidak berpengaruh terhadap

behavioral intention to use(ITU)e-money

Ha: Perceived ease of use (PEOU) berpengaruh terhadap

behavioral intention to use(ITU)e-money

2. Perceived ease of use(PEOU) danperceived usefulness(PU)e-money

Perceived usefulness menurut David (1989) sebagai tingkat

dimana seseorang percaya dengan menggunakan sistem tertentu dapat

meningkatkan kinerja dan kemudahan yang diberikan dari e-money

tentunya diharapkan pengguna dapat melakukan pembayaran dengan

cepat dan praktis, dengan menggunakan teknologi contactless smart

card mendukung proses pembayaran dengan menggunakan e-money

menunjukkan kartu pada mesin pembaca,dan saldo akan berkurang

sesuai dengan jumlah penggunaan. Perceived ease of use akan

mempengaruhi perceived usefulness, karena sistem yang tidak

menyulitkan penggunanya bisa meningkatkan kinerja pengguna sistem

tersebut serta dirasakan lebih bermanfaat (Davis et al,.1989). Dalam

konteks penggunaane-money yang penggunaanya tidak sulit sehingga

dapat meningkatkan kinerja seseorang ketika menggunakan kartu

tersebut. Berdasarkan uraian diatas maka dalam penelitian ini

dibentuk hipotesis sebagai berikut:

Ho: Perceived ease of use (PEOU) tidak berpengaruh terhadap

perceived usefulness(PU)e-money

Ha: Perceived ease of use (PEOU) berpengaruh terhadap

perceived usefulness(PU)e-money

3. Perceived usefulness (PU) dan behavioral intention to use (ITU)

e-money.

Perceived usefulness, merupakan persepsi seseorang terhadap

manfaat yang akan dirasakan dalam penggunaan e-money. E-money

yang tidak menyulitkan penggunanya akan memberikan dampak

terhadap behavioral intention to usenya. Pada prinsipnya seseorang

akan berkeinginan untuk menggunakan teknologi yang sangat mudah

untuk digunakan, namun memberikan manfaat yang begitu tinggi.

Pembayaran menggunakan e-money lebih cepat dan praktis daripada

dimana saldo akan berkurang sesuai dengan jumlah tagihan

merupakan beberapa manfaat yang ditawakan penggunaan e-money,

sehingga akan membangkitkan minat seseorang untuk menggunakan

e-money, maka hipotesis yang dibentuk

Ho: Perceived usefulness (PU) tidak berpengaruh terhadap

behavioral intention to use(ITU)e-money

Ha: Perceived usefulness (PU) berpengaruh terhadap

behavioral intention to use(ITU)e-money

4. Perceived risk(PR) danbehavioral intention to use(ITU)e-money.

Perceived risk merupakan dasar dalam menentukan suatu

keputusan. Perceived risk merupakan keyakinan seseorang terhadap

kemungkinan akan suatu kerugian. Perceived risk dalam konteks

e-moneymerupakan resiko yang melekat dalam teknologie-moneyyang

digunakan, kemungkinan terjadinya kehilangan kartu dan dapat

digunakan oleh orang lain karena tidak dilengkapi kata sandi, atau

dengan resiko gagal melakukan pembayaran yang dikarenakan

kesalahan sistem atau kesalahan yang dilakukan dari pelayanan

merchant. Oleh karena hal tersebut resiko akan selalu

dipertimbangkan dalam pengadopsian suatu teknologi. Pada dasarnya

orang akan menghindari resiko agar tidak merasakan adanya kerugian.

Perceived riskakan menjadi bahan pertimbangan untuk menggunakan

e-money. Berdasarkan pada uraian tersebut maka dibentuk hipotesis

Ho: Perceived risk (PR) tidak berpengaruh terhadap

behavioral intention to use(ITU)e-money

Ha: Perceived risk (PR) berpengaruh terhadap behavioral

intention to use(ITU)e-money

5. Perceived risk(PR) danperceived usefulness(PU)e-money

Perceived risk memberikan rasa khawatir terhadap suatu

teknologi. Persepsi akan resiko yang mungkin diakibatkan dari

penggunaan suatu teknologi tentunya akan memberikan dampak

terhadap manfaat yang dirasakan. Persepsi akan resiko memberikan

pandangan bahwa suatu teknologi akan menjadi tidak berguna dan

tidak memberikan manfaat apapun. Hal serupa juga melekat pada

e-money. Dicontohkan misalkan perceived risk yang terbentuk pada

seseorang adalah menggunakan alat pembayaran e-money berpotensi

gagal melakukan pembayaran, maka orang tersebut tidak merasakan

manfaat darie-money.

Hal ini juga didukung oleh Lee dan Park (2001) dalam Ikhwan

Setiawan (2006) menyatakan bahwa pemakai akan merasa khawatir

ketika menggunakan suatu teknologi karena karakteristiknya yang

kompleks. Karakteristik yang kompleks dan membentuk perceived

risk memberikan pengaruh terhadap manfaat dari kartu tersebut. Oleh

karena itu dibentuk hipotesis berikut :

Ho: Perceived risk (PR) tidak berpengaruh terhadap perceived

Ha: Perceived risk (PR) berpengaruh terhadap perceived

usefulness(PU)e-money

6. Trust(T) danbehavioral intention to use(ITU)e-money

Dalam Rofiq (2007), menurut Gefen (2000) mendefinisikan

trust sebagai kemauan untuk membuat dirinya peka pada tindakan

yang diambil oleh orang yang dipercayainya berdasarkan pada rasa

kepercayaan dan tanggung jawab. Dari definisi tersebut dapat

disimpulkan bahwa orang akan menggunakan suatu jika orang

tersebut memiliki sikap percaya dan bertanggungjawab. Sedangkan

menurut Davis (1989)behavioral intention to use merupakan prediksi

yang baik terhadap adopsi teknologi.

Dalam konteks e-money, kepercayaan orang memberikan

pengaruh orang untuk memiliki behavioral intention to use(ITU) alat

pembayaran e-money. Konsep trust (T) dalam penelitian ini berfokus

pada kepercayaan calon pengguna uang elektronik terhadap penerbit

dari uang elektronik. Tanggung jawab penerbit kartu dan pelayanan

yang dirasa memuaskan memberikan nilai tersendiri bagi seseorang

untuk memiliki minat memilih produk e-money, berdasarkan hal

tersebut maka dibentuk hipotesis sebagai berikut :

Ho: Trust (T) tidak berpengaruh terhadap behavioral intention

to use(ITU)e-money

Ha: Trust(T) berpengaruh terhadapbehavioral intention to use

35

BAB III

METODE PENELITIAN

A. Subjek dan Objek Penelitian

Subjek dalam penelitian ini adalah calon pengguna e-money Kartu

Indomaret di DIY, untuk pengguna Kartu Indomaret bukan merupakan

subjek dalam penelitian ini . Sedangkan objek penelitian adalah pengaruh

perceived ease of use, perceived usefulness, perceived risk, persepsi

kepercayaan terhadap behavioral intention to use, yang didasarkan pada

persepsi seseorang sebagai calon pengguna e-money Kartu Indomaret.

Penelitian ini dilakukan di lingkungan gerai Indomaret di Daerah Istimewa

Yogyakarta pada bulan Juli – Agustus 2014.

B. Metode dan Desain Penelitian

1. Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode

kuantitatif, karena sesuai dengan definisi metode kuantitatif menurut

Sugiono (2009:13):

Metode yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

Dalam penelitian ini, hipotesis yang digunakan merupakan jawaban

sementara dari rumusan masalah berdasar teori yang digunakan untuk

sementara terhadap rumusan masalah, selanjutnya diuji untuk

mendapatkan kebenaran dari teori. Jadi tujuan dalam penelitian ini

adalah untuk melakukan pengujian hipotesis sehingga termasuk dalam

metode kuantitatif.

2. Jenis Penelitian

Metode empiris merupakan metode penelitian terhadap fakta

empiris yang diperoleh berdasarkan observasi pengalaman, objek yang

diteliti lebih ditekankan pada kejadian sebenarnya daripada persepsi

orang mengenai kejadian (Sugiyono, 2009). Jenis penelitian yang

digunakan dalam penelitian ini adalah penelitian empiris, karena dalam

penelitian ini untuk pembuktian fakta dan teori pengadopsian

teknologi.

C. Populasi dan Sampel

1. Populasi

“Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulanya”

(Sugiyono 2009:115). Populasi dalam penelitian ini adalah calon

penggunae-moneyKartu Indomaret.

2. Sampel

Menurut Sugiyono (2009) “Sampel adalah bagian dari jumlah dan

(1982) dalam Sugiyono (2009) ukuran sampel yang layak dalam

penelitian adalah antara 30 sampai dengan 500. Dalam Wiyono,

(2011:80) menurut Umar (2008) yang mengutip dari Hairet al. (1998)

menyatakan bahwa penentuan sampel dapat dilakukan melalui jumlah

item-item pertanyaan pada kuesioner dengan cara mengalikan 5 kali

jumlah item pertanyaan. Dalam penelitian ini menggunakan sampel

minimum sejumlah 80 responden yang dikarenakan jumlah item

pertanyaan kuesioner yang digunakan adalah 16 item. Dalam

penelitian ini kuesioner yang disebar sebanyak 200 kuesioner, dan

yang memenuhi kriteria ada 94 kuesioner.

3. Teknik Sampling

Pengambilan sampel dari populasi dalam penelitian ini

menggunakan pengambilan sampel nonprobabilitas berupa purposive

sampling atau pengambilan sampel bertujuan. “Teknik purposive

sampling adalah teknik penentuan sampel dengan pertimbangan

tertentu” (Sugiyono, 2009 :122). Pengambilan sampel bertujuan ini

berdasarkan pertimbangan (judgment). Pertimbangan dalam

pengambilan sampel adalah orang yang telah mengetahui tentang

Kartu Indomaret sebagai produke-money, namun belum menggunakan

D. Metode Pengumpulan Data

1. Jenis Data

Dalam penelitian ini data sangat diperlukan untuk menjawab rumusan

masalah. Pengertian sumber data adalah informasi yang memiliki arti

bagi penggunanya. Menurut sumbernya data dibagi menjadi dua yaitu

sumber primer dan sumber sekunder (Wiyono,2011:131).

a. Sumber Primer

“Sumber primer adalah sumber data yang langsung memberikan

data kepada pengepul data” (Wiyono, 2011:131). Data primer

yang dibutuhkan dalam penelitian ini adalah data identitas

responden serta persepsi responden terkait dengan penelitian ini.

b. Data Sekunder

“Data sekunder merupakan sumber data penelitian yang diperoleh

peneliti secara tidak langsung atau melalui media perantara”

(Wiyono,2011:131). Data sekunder yang dibutuhkan dalam

penelitian ini berupa buku-buku dan jurnal penelitian yang terkait

dengan penelitian ini.

2. Teknik Pengumpulan Data

a. Kuesioner

Teknik pengumpulan data yang digunakan untuk

memperoleh data primer adalah melakukan survey, yaitu dengan

mengambil sampel langsung dari populasi dengan menggunakan

ini dipilih karena peneliti dapat mengetahui dengan pasti variabel

yang akan diukur dan mengetahui apa yang diharapkan dari

responden. Selain itu menurut Sugiyono (2009:199) kuesioner juga

cocok digunakan bila jumlah responden cukup besar dan tersebar

di wilayah yang luas. Kuesioner yang disusun adalah kuesioner

tertutup dimana jawaban telah tersedia pada kolom yang

ditentukan. Skala pengukuran yang digunakan adalah skala likert.

Skala likert ini digunakan karena menurut Sugiyono (2009 : 132)

“Skala likert digunakan untuk mengukur sikap, pendapat, dan

persepsi seseorang atau sekelompok orang tentang fenomena

sosial”. Skalalikertdengan kriteria sebagai berikut :

1) Sangat Setuju (SS)

2) Setuju (S)

3) Ragu-ragu (R)

4) Tidak Setuju (TS)

5) Sangat Tidak Setuju (STS)

Kuesioner yang digunakan ini menggunakan pertanyaan

screening, agar memperoleh data dari responden yang akurat

dengan kebutuhan penelitian. Kuesioner yang diolah adalah

kuesioner yang telah memenuhi pertanyaan screening bahwa

responden merupakan sumber data primer yang mengetahui

tentang e-money Kartu Indomaret, namun tidak menggunakan

Dalam penelitian ini dilakukan pre-test kuesioner untuk

melakukan identifikasi dan melakukan eliminasi masalah –

masalah yang mungkin muncul sebelum penelitian sesungguhnya

dilakukan. Pre-Test dilakukan untuk mendapatkan keyakinan

bahwa instrumen dalam kuesioner harus benar-benar dapat

mengukur senyatanya (actually) dan seakuratnya (accurated)

(Wiyono, 2011).

b. Studi Literatur

Data sekunder yang dibutuhkan dalam penelitian ini diperoleh

melalui studi literatur yang relevan dengan masalah yang diteliti,

tujuannya adalah untuk memperkuat teori dan pemahaman peneliti

atas masalah yang diteliti. Studi literatur diperlukan untuk

memperolah teori-teori tentang perceived ease of use, perceived

usefulness, perceived risk, trust, dan behavioral intention to use

dalam penggunaane-money.

E. Definisi Operasional Variabel

Menurut Hatch dan Farhady (1981) dalam Sugiyono (2008)

menjelaskan bahwa variabel adalah “(...) atribut seseorang, atau obyek,

yang mempunyai “variasi” antara satu orang dengan orang lain atau satu

obyek dengan obyek lain”. Dalam penelitian ini menggunakan variabel