KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

PUSAT PENDIDIKAN DAN PELATIHAN PAJAK

BAHAN AJAR

METODE, TEKNIK, DAN PROSEDUR PEMERIKSAAN

Oleh:

Suwadi

Widyaiswara Madya Pusdiklat Pajak

DIKLAT FUNGSIONAL PEMERIKSA DASAR

2016

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 ii

DAFTAR ISI

HALAMAN JUDUL ... i

DAFTAR ISI ... ii

KEGIATAN BELAJAR 1: OVERVIEW PEMERIKSAAN... 1

A. Pengertian dan Tujuan Pemeriksaan ……….... 1

B. Jenis Pemeriksaan ………... 1

C. Ruang Lingkup Pemeriksaan ………..………… 2

D. Kriteria Pemeriksaan ………..……….. 2

E. Standar Pemeriksaan ………..…. 4

F. Jangka Waktu Pemeriksaan ………... 10

G. Unit Pelaksana Pemeriksaan (UP2) ……….. 13

H. Surat Perintah Pemeriksaan (SP2) dan SP2 Perubahan ……….. 14

I. Alur Kegiatan Pemeriksaan Untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan ………..………….. 15

KEGIATAN BELAJAR 2: ASERSI MANAJEMEN (MANAGEMENT ASSERTIONS) DAN TUJUAN AUDIT TERKAIT ASERSI MANAJEMEN ……….. 19

A. Asersi Manajemen ... 19

1. Pengertian Asersi Manajemen ……… 19

2. Karegori Asersi Manajemen ………. 20

B. Tujuan Audit Terkait Asersi Manajemen ……….…. 24

1. Tujuan Audit Terkait dengan Transaksi ……….. 24

2. Tujuan Audit Terkait Saldo Akun ……….. 27

3. Tujuan Audit yang Berkaitan dengan Penyajian dan Pengungkapan ………... 31

KEGIATAN BELAJAR 3: BUKTI PEMERIKSAAN (AUDIT EVIDENCE) ………..………. 33

A. Bukti Pemeriksaan Berdasarkan Standar Pemeriksaan Pajak ………..………. 33

B. Jenis Bukti Pemeriksaan ……….….. 34

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 iii KEGIATAN BELAJAR 4:

METODE, TEKNIK, DAN PROSEDUR PEMERIKSAAN ………. 40

A. Metode Pemeriksaan ………..………. 40

1. Pengertian Metode Pemeriksaan ………... 40

2. Jenis Metode Pemeriksaan ………... 41

B. Teknik dan Prosedur Pemeriksaan ………... 50

1. PengertianTeknik dan Prosedur Pemeriksaan ……….………… 50

2. Jenis Teknik Pemeriksaan Beserta Prosedur Pemeriksaannya ………... 50

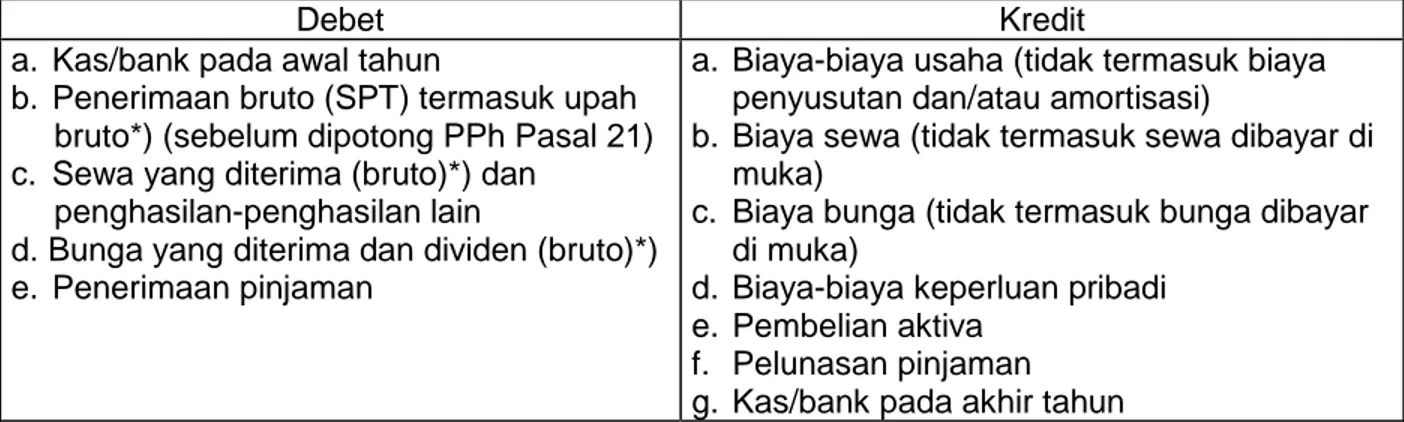

C. Pengumpulan Data Pemeriksaan Terkait PBB P3 dan Bea Meterai ……..…... 75

D. TABK Dasar Menggunakan Alat Bantu Ms Excel ……….……. 76

DAFTAR PUSTAKA ... 77

LAMPIRAN ……….. 78

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 1 Kegiatan Belajar 1

OVERVIEW PEMERIKSAAN

Indikator Keberhasilan

Setelah mengikuti pembelajaran ini, peserta diklat dapat:

1. menjelaskan pengertian dan tujuan pemeriksaan;

2. menjelaskan jenis pemeriksaan;

3. menjelaskan ruang lingkup pemeriksaan;

4. menjelaskan kriteria pemeriksaan;

5. menjelaskan standar pemeriksaan;

6. menjelaskan jangka waktu pemeriksaan;

7. menjelaskan unit pelaksana pemeriksaan;

8. menjelaskan Surat Perintah Pemeriksaan (SP2) dan SP2 Perubahan; dan 9. menjelaskan alur kegiatan pemeriksaan.

A. Pengertian dan Tujuan Pemeriksaan

Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.1

Berdasarkan pengertian tersebut di atas, tujuan pemeriksaan adalah untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

B. Jenis Pemeriksaan

Terdapat dua jenis pemeriksaan, baik pemeriksaan untuk tujuan menguji kepatuhan pemenuhan kewajiban perpajakan maupun untuk tujuan lain dalam rangka melaksanakan

1 Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-undang Nomor 16 Tahun 2009 (Undang-undang KUP), Pasal 25.

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 2 ketentuan peraturan perundang-undangan perpajakan, yaitu pemeriksaan lapangan dan pemeriksaan kantor.2

Yang dimaksudkan pemeriksaan lapangan adalah pemeriksaan yang dilakukan di tempat tinggal atau tempat kedudukan Wajib Pajak, tempat kegiatan usaha atau pekerjaan bebas Wajib Pajak, dan/atau tempat lain yang dianggap perlu oleh Pemeriksa Pajak, sedangkan pemeriksaan kantor adalah pemeriksaan yang dilakukan di kantor Direktorat Jenderal Pajak.3

C. Ruang Lingkup Pemeriksaan

1. Ruang Lingkup Pemeriksaan Untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan

Ruang lingkup pemeriksaan merupakan cakupan dari jenis pajak dan periode dari pencatatan atau pembukuan yang menjadi objek untuk dilakukan pemeriksaan.4

Ruang lingkup pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan meliputi pemeriksaan atas satu, beberapa, atau seluruh jenis pajak, baik untuk satu atau beberapa Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak, baik tahun-tahun lalu maupun tahun berjalan.5

2. Ruang Lingkup Pemeriksaan Untuk Tujuan Lain Dalam Rangka Melaksanakan Ketentuan Perundang-undangan Perpajakan

Ruang lingkup pemeriksaan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan dapat meliputi penentuan, pencocokan, atau pengumpulan materi yang berkaitan dengan tujuan pemeriksaan.6

D. Kriteria Pemeriksaan

1. Kriteria Pemeriksaan Untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan

2 Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 tentang Tata Cara Pemeriksaan sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 184/PMK.03/2015 (selanjutnya disebut PMK Tata Cara Pemeriksaan), Pasal 5 ayat (1) dan Pasal 71.

3 Ibid., Pasal 1 angka 3 dan angka 4.

4 Surat Edaran Direktur Jenderal Pajak Nomor SE-28/PJ/2013 tentang Kebijakan Pemeriksaan (selanjutnya disebut SE-28/PJ/2013), butir E angka 1 huruf a.

5 PMK Tata Cara Pemeriksaan, Pasal 3 dan SE-28/PJ/2013, butir E angka 1 huruf a

6 PMK Tata Cara Pemeriksaan, Pasal 69 dan SE-28/PJ/2013, butir F angka 1 huruf a

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 3 Terdapat 2 (dua) kriteria yang merupakan alasan dilakukannya pemeriksaan, yaitu:7 a. Pemeriksaan rutin, merupakan pemeriksaan yang dilakukan sehubungan dengan pemenuhan

hak dan/atau pelaksanaan kewajiban perpajakan Wajib Pajak; dan

b. Pemeriksaan khusus atau pemeriksaan berdasarkan analisis risiko (risk based audit), merupakan pemeriksaan yang dilakukan terhadap Wajib Pajak yang berdasarkan hasil analisis risiko secara manual atau secara komputerisasi menunjukkan adanya indikasi ketidakpatuhan pemenuhan kewajiban perpajakan.

Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dilakukan dalam hal memenuhi kriteria sebagai berikut:8

a. Wajib Pajak yang mengajukan permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud dalam Pasal 17B Undang-Undang KUP;

b. terdapat keterangan lain berupa data konkret sebagaimana dimaksud dalam Pasal 13 ayat (1) huruf a Undang-Undang KUP;

c. Wajib Pajak menyampaikan Surat Pemberitahuan yang menyatakan lebih bayar, selain yang mengajukan permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud pada huruf a;

d. Wajib Pajak yang telah diberikan pengembalian pendahuluan kelebihan pembayaran pajak;

e. Wajib Pajak menyampaikan Surat Pemberitahuan yang menyatakan rugi;

f. Wajib Pajak melakukan penggabungan, peleburan, pemekaran, likuidasi, pembubaran, atau akan meninggalkan Indonesia untuk selama-lamanya;

g. Wajib Pajak melakukan perubahan tahun buku atau metode pembukuan atau karena dilakukannya penilaian kembali aktiva tetap;

h. Wajib Pajak tidak menyampaikan atau menyampaikan Surat Pemberitahuan tetapi melampaui jangka waktu yang telah ditetapkan dalam surat teguran yang terpilih untuk dilakukan pemeriksaan berdasarkan analisis risiko; atau

i. Wajib Pajak menyampaikan Surat Pemberitahuan yang terpilih untuk dilakukan pemeriksaan berdasarkan analisis risiko.

2. Kriteria Pemeriksaan Untuk Tujuan Lain Dalam Rangka Melaksanakan Ketentuan Perundang-undangan Perpajakan

Pemeriksaan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan

7 SE-28/PJ/2013, butir E angka 1 huruf b

8 PMK Tata Cara Pemeriksaan, Pasal 4 ayat (1)

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 4 perundang-undangan perpajakan dilakukan dengan kriteria antara lain sebagai berikut:9

a. pemberian Nomor Pokok Wajib Pajak secara jabatan;

b. penghapusan Nomor Pokok Wajib Pajak;

c. pengukuhan Pengusaha Kena Pajak secara jabatan;

d. pencabutan pengukuhan Pengusaha Kena Pajak;

e. Wajib Pajak mengajukan keberatan;

f. pengumpulan bahan guna penyusunan norma penghitungan penghasilan neto;

g. pencocokan data dan/atau alat keterangan;

h. penentuan Wajib Pajak berlokasi di daerah terpencil;

i. penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai;

j. Pemeriksaan dalam rangka penagihan pajak;

k. penentuan saat produksi dimulai atau memperpanjang jangka waktu kompensasi kerugian sehubungan dengan pemberian fasilitas perpajakan; dan/ atau

l. memenuhi permintaan informasi dari negara mitra Perjanjian Penghindaran Pajak Berganda.

E. Standar Pemeriksaan

Pemeriksaan baik untuk menguji kepatuhan pemenuhan kewajiban perpajakan maupun untuk tujuan lain dalam rangka melaksanakan ketentuan perundang-undangan perpajakan harus dilaksanakan sesuai dengan standar pemeriksaan. Standar pemeriksaan digunakan sebagai ukuran mutu pemeriksaan, yang merupakan capaian minimum yang harus dicapai dalam melaksanakan pemeriksaan. Standar pemeriksaan meliputi standar umum pemeriksaan, standar pelaksanaan pemeriksaan, dan standar pelaporan hasil pemeriksaan.10

1. Standar Umum Pemeriksaan

Standar umum pemeriksaan berikut ini berlaku untuk pemeriksaan baik dalam rangka untuk menguji kepatuhan pemenuhan kewajiban perpajakan maupun untuk tujuan lain dalam rangka melaksanakan ketentuan perundang-undangan perpajakan.

Standar umum pemeriksaan merupakan standar yang bersifat pribadi dan berkaitan dengan persyaratan Pemeriksa Pajak.11 Pemeriksaan dilaksanakan oleh Pemeriksa Pajak yang

9 Ibid., Pasal 70

10 Peraturan Direktur Jenderal Pajak Nomor PER-23/PJ/2013 tentang Standar Pemeriksaan (selanjutnya disebut PER-23/PJ/2013), Pasal 2 ayat (2) dan ayat (3)

11 Ibid., Pasal 3 ayat (2)

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 5 memenuhi syarat sebagai berikut:12

a. Telah mendapat pendidikan dan pelatihan teknis yang cukup serta memiliki keterampilan sebagai Pemeriksa Pajak.

1) Persyaratan ini merupakan syarat kompetensi untuk dapat menjadi seorang Pemeriksa Pajak, baik sebagai individu maupun sebagai tim Pemeriksa Pajak (kompetensi kolektif).

2) Pemeriksa Pajak harus memiliki pengetahuan dan keahlian yang memadai di bidang perpajakan, akuntansi, dan pemeriksaan.

3) Pemeriksa Pajak diharuskan memiliki pengetahuan umum tentang lingkungan dan proses bisnis Wajib Pajak, termasuk di antaranya adalah kemampuan menerapkan prinsip-prinsip akuntansi yang berlaku.

4) Pemeriksa Pajak harus memiliki keterampilan berkomunikasi secara jelas dan efektif, baik secara lisan maupun tulisan.

5) Pemeriksa Pajak harus memelihara dan meningkatkan keahlian dan kompetensinya melalui pendidikan berkelanjutan. Pendidikan dimaksud dapat berupa diklat-diklat, kursus singkat, maupun seminar, baik yang diselenggarakan oleh Direktorat Jenderal Pajak, Badan Pendidikan dan Pelatihan Keuangan, maupun oleh instansi lainnya, di dalam maupun di luar negeri.

b. Menggunakan keterampilannya secara cermat dan seksama.

1) Dalam pelaksanaan pemeriksaan dan penyusunan LHP, Pemeriksa Pajak harus menggunakan keterampilannya secara profesional, cermat dan seksama, objektif, dan independen, serta selalu menjaga integritas.

2) Pemeriksa Pajak dianggap telah menggunakan keterampilannya secara cermat dan seksama apabila dalam melaksanakan Pemeriksaan didasarkan pada iktikad baik dan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

c. Jujur dan bersih dari tindakan-tindakan tercela serta senantiasa mengutamakan kepentingan negara.

1) Pemeriksa Pajak dituntut untuk selalu jujur dan bersih dari tindakan tercela serta mengutamakan kepentingan negara di atas kepentingan pribadi ataupun golongan.

2) Pemeriksa Pajak harus tunduk pada kode etik yang telah ditetapkan oleh Direktorat Jenderal Pajak.

3) Dalam semua hal yang berkaitan dengan Pemeriksaan, Pemeriksa Pajak harus bersikap independen, yaitu tidak mudah dipengaruhi oleh keadaan, kondisi, perbuatan dan/atau

12 Ibid., Pasal 3 ayat (3)

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 6 Wajib Pajak yang diperiksanya. Gangguan independensi yang dapat dialami oleh Pemeriksa Pajak selama Pemeriksaan meliputi hal-hal berikut:

a) memiliki hubungan pertalian darah ke atas, ke bawah, atau semenda sampai dengan derajat kedua dengan Wajib Pajak;

b) memiliki kepentingan keuangan, baik secara langsung maupun tidak langsung dengan Wajib Pajak;

c) pernah bekerja atau memberikan jasa di bidang yang berhubungan dengan masalah perpajakan, akuntansi, ataupun keuangan kepada Wajib Pajak dalam kurun waktu 2 (dua) tahun terakhir;

d) memiliki teman dekat/keluarga yang dapat berposisi sebagai wakil Wajib Pajak yang diperiksa; atau

e) keadaan, kondisi, dan perbuatan tertentu lainnya yang menurut pertimbangan Pemeriksa Pajak dapat mengganggu independensi.

4) Dalam hal Pemeriksa Pajak mengalami gangguan maka Pemeriksa Pajak harus memberitahukan kepada Kepala UP2 tentang adanya gangguan independensi tersebut.

Selanjutnya, Kepala UP2 harus segera mengambil tindakan yang dianggap perlu untuk mengatasi gangguan independensi tersebut.

d. Taat terhadap ketentuan peraturan perundang-undangan di bidang perpajakan.

Dalam hal diperlukan, pemeriksaan dapat dilaksanakan oleh tenaga ahli dari luar Direktorat Jenderal Pajak yang ditunjuk oleh Direktur Jenderal Pajak.13

2. Standar Pelaksanaan Pemeriksaan

2.1. Standar Pelaksanaan Pemeriksaan Untuk Tujuan Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan

Pelaksanaan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan harus dilakukan sesuai standar pelaksanaan pemeriksaan, yaitu:14

a. Pelaksanaan Pemeriksaan harus didahului dengan persiapan yang baik sesuai dengan tujuan pemeriksaan, yang paling sedikit meliputi kegiatan mengumpulkan dan mempelajari data Wajib Pajak, menyusun Rencana Pemeriksaan (audit plan), dan menyusun Program Pemeriksaan (audit program), serta mendapat pengawasan yang seksama;

b. Pemeriksaan dilaksanakan dengan melakukan pengujian berdasarkan metode pemeriksaan

13 Ibid., Pasal 3 ayat (4)

14 Ibid., Pasal 4 dan PMK Tata Cara Pemeriksaan, Pasal 8

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 7 dan teknik pemeriksaan sesuai dengan program pemeriksaan (audit program) yang telah disusun;

c. Temuan hasil Pemeriksaan harus didasarkan pada bukti kompeten yang cukup dan berdasarkan ketentuan peraturan perundang-undangan perpajakan;

d. Pemeriksaan dilakukan oleh suatu tim Pemeriksa Pajak yang terdiri dari seorang Supervisor, seorang Ketua Tim, dan seorang atau lebih Anggota Tim, dan dalam keadaan tertentu Ketua Tim dapat merangkap sebagai Anggota Tim;

Keadaan tertentu Ketua Tim dapat merangkap sebagai Anggota Tim adalah:

1) terbatasnya jumlah Pemeriksa Pajak pada UP2; dan/atau 2) berdasarkan pertimbangan Kepala UP2.

e. Tim Pemeriksa Pajak dapat dibantu oleh seorang atau lebih yang memiliki keahlian tertentu, baik yang berasal dari Direktorat Jenderal Pajak maupun yang berasal dari instansi di luar Direktorat Jenderal Pajak yang telah ditunjuk oleh Direktur Jenderal Pajak sebagai tenaga ahli, seperti penerjemah bahasa, ahli di bidang teknologi informasi, dan pengacara;

f. Apabila diperlukan, pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dapat dilakukan secara bersama-sama dengan tim pemeriksa dari instansi lain;

g. Pemeriksaan dapat dilaksanakan di kantor Direktorat Jenderal Pajak, tempat tinggal atau tempat kedudukan Wajib Pajak, tempat kegiatan usaha atau pekerjaan bebas Wajib Pajak, dan/atau tempat lain yang dianggap perlu oleh Pemeriksa Pajak;

h. Pemeriksaan dilaksanakan pada jam kerja dan apabila diperlukan dapat dilanjutkan di luar jam kerja; dan

i. Pelaksanaan pemeriksaan didokumentasikan dalam bentuk KKP.

2.2. Standar Pelaksanaan Pemeriksaan Untuk Tujuan Lain Dalam Rangka Melaksanakan Ketentuan Perundang-undangan Perpajakan

Pelaksanaaan pemeriksaan untuk tujuan lain harus dilakukan sesuai standar pelaksanaan pemeriksaan, yaitu:15

a. Pelaksanaan pemeriksaan harus didahului dengan persiapan yang baik, sesuai dengan tujuan pemeriksaan, dan mendapat pengawasan yang seksama.

1) Persiapan yang baik harus didukung dengan penyusunan program pemeriksaan (audit program).

2) Pengawasan yang seksama dilakukan oleh Supervisor dalam rangka memastikan bahwa

15 PMK Tata Cara Pemeriksaan, Pasal 74 dan PER-23/PJ/2013, Pasal 7

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 8 pelaksanaan pemeriksaan sejalan dengan tujuan dan kriteria pemeriksaan.

b. Luas pemeriksaan disesuaikan dengan kriteria dilakukannya pemeriksaan untuk tujuan lain.

c. Pemeriksaan dilakukan oleh tim Pemeriksa Pajak yang terdiri dari 1 (satu) orang Supervisor, 1 (satu) orang Ketua Tim, dan 1 (satu) orang atau lebih Anggota Tim, dan dalam keadaan tertentu Ketua Tim dapat merangkap sebagai Anggota Tim.

Keadaan tertentu Ketua Tim dapat merangkap sebagai Anggota Tim adalah:

1) terbatasnya jumlah Pemeriksa Pajak pada UP2; dan/atau 2) berdasarkan pertimbangan Kepala UP2.

d. Pemeriksaan dapat dilaksanakan di kantor Direktorat Jenderal Pajak, tempat tinggal atau tempat kedudukan Wajib Pajak, tempat kegiatan usaha atau pekerjaan bebas Wajib Pajak, dan/atau di tempat lain yang dianggap perlu oleh Pemeriksa Pajak.

e. Pemeriksaan dilaksanakan pada jam kerja dan apabila diperlukan dapat dilanjutkan di luar jam kerja.

f. Pelaksanaan pemeriksaan didokumentasikan dalam bentuk KKP.

3. Standar Pelaporan Pemeriksaan

3.1. Standar Pelaporan Pemeriksaan Untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan

Kegiatan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan harus dilaporkan dalam bentuk LHP yang disusun sesuai standar pelaporan hasil pemeriksaan, yaitu:16 a. LHP disusun secara ringkas dan jelas, memuat ruang lingkup dan pos-pos yang diperiksa

sesuai dengan tujuan pemeriksaan, memuat simpulan Pemeriksa Pajak yang didukung temuan yang kuat tentang ada atau tidak adanya penyimpangan terhadap peraturan perundang-undangan perpajakan, dan memuat pula pengungkapan informasi lain yang terkait dengan pemeriksaan.

b. LHP untuk menguji kepatuhan pemenuhan kewajiban perpajakan sekurang-kurangnya memuat:

1) penugasan pemeriksaan;

2) identitas Wajib Pajak;

3) pembukuan atau pencatatan Wajib Pajak;

4) pemenuhan kewajiban perpajakan;

5) data/informasi yang tersedia;

16 PMK Tata Cara Pemeriksaan, Pasal 6 dan PER-23/PJ/2013, Pasal 10

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 9 6) buku dan dokumen yang dipinjam;

7) materi yang diperiksa;

8) uraian hasil Pemeriksaan;

9) ikhtisar hasil Pemeriksaan;

10) penghitungan pajak terutang; dan 11) simpulan dan usul Pemeriksa Pajak.

c. LHP disusun dan ditandatangani oleh tim Pemeriksa Pajak.

d. LHP ditandatangani oleh Kepala UP2 untuk mengetahui apakah:

1) Pos-pos yang diperiksa telah sesuai dengan Rencana Pemeriksaan dan perubahannya.

2) Dasar hukum koreksi telah sesuai dengan ketentuan perundang-undangan perpajakan.

3.2. Standar Pelaporan Hasil Pemeriksaan Untuk Tujuan Lain Dalam Rangka Melaksanakan Ketentuan Perundang-undangan Perpajakan

Kegiatan Pemeriksaan untuk tujuan lain harus dilaporkan dalam bentuk LHP yang disusun sesuai standar pelaporan hasil pemeriksaan, yaitu:17

a. LHP disusun secara ringkas dan jelas, memuat ruang lingkup atau pos-pos yang diperiksa sesuai dengan tujuan pemeriksaan, memuat simpulan Pemeriksa Pajak dan memuat pula pengungkapan informasi lain yang terkait.

b. LHP untuk tujuan lain sekurang-kurangnya memuat : 1) identitas Wajib Pajak;

2) penugasan Pemeriksaan;

3) dasar (tujuan) Pemeriksaan;

4) buku dan dokumen yang dipinjam;

5) materi yang diperiksa;

6) uraian hasil Pemeriksaan; dan 7) simpulan dan usul Pemeriksa.

c. LHP disusun dan ditandatangani oleh tim Pemeriksa Pajak.

d. LHP ditandatangani oleh Kepala UP2 untuk mengetahui apakah:

1) Hasil pemeriksaan telah sesuai kriteria Pemeriksaan tujuan lain.

2) Simpulan, usul, dan/atau rekomendasi yang diberikan telah memiliki dasar hukum yang tepat.

17 PMK Tata Cara Pemeriksaan, Pasal 76 dan PER-23/PJ/2013, Pasal 7

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 10 F. Jangka Waktu Pemeriksaan

1. Jangka Waktu Pemeriksaan Untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan

Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dilakukan dalam jangka waktu Pemeriksaan yang meliputi:

a. jangka waktu pengujian; dan

b. jangka waktu Pembahasan Akhir Hasil Pemeriksaan dan pelaporan.18

1.1. Jangka Waktu Pengujian

Apabila Pemeriksaan dilakukan dengan jenis Pemeriksaan Lapangan, jangka waktu pengujian paling lama 6 (enam) bulan, yang dihitung sejak Surat Pemberitahuan Pemeriksaan Lapangan disampaikan kepada Wajib Pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari Wajib Pajak, sampai dengan tanggal SPHP disampaikan kepada Wajib Pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari Wajib Pajak.19

Jangka waktu pengujian Pemeriksaan Lapangan dapat diperpanjang untuk jangka waktu paling lama 2 (dua) bulan. Perpanjangan jangka waktu pengujian Pemeriksaan Lapangan dilakukan dalam hal:

a. Pemeriksaan Lapangan diperluas ke Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak lainnya;

b. terdapat konfirmasi atau permintaan data dan/atau keterangan kepada pihak ketiga;

c. ruang lingkup Pemeriksaan Lapangan meliputi seluruh jenis pajak; dan/atau d. berdasarkan pertimbangan kepala unit pelaksana Pemeriksaan.20

Jangka waktu pengujian Pemeriksaan Lapangan yang terkait dengan:

a. Wajib Pajak Kontraktor Kontrak Kerja Sama Minyak dan Gas Bumi;

b. Wajib Pajak dalam satu grup; atau

c. Wajib Pajak yang terindikasi melakukan transaksi transfer pricing dan/atau transaksi khusus lain yang berindikasi adanya rekayasa transaksi keuangan,

18 PMK Tata Cara Pemeriksaan, Pasal 15 ayat (1)

19 Ibid., Pasal 15 ayat (2)

20 Ibid., Pasal 16 ayat (1) dan ayat (2)

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 11 dapat diperpanjang untuk jangka waktu paling lama 6 (enam) bulan dan dapat dilakukan paling banyak 3 (tiga) kali sesuai dengan kebutuhan waktu untuk melakukan pengujian.21

Apabila Pemeriksaan dilakukan dengan Jenis Pemeriksaan Kantor, jangka waktu pengujian paling lama 4 (empat) bulan, yang dihitung sejak tanggal Wajib Pajak, wakil, kuasa dari Wajib Pajak, pegawai, atau anggota keluarga yang telah dewasa dari Wajib Pajak datang memenuhi Surat Panggilan Dalam Rangka Pemeriksaan Kantor sampai dengan tanggal SPHP disampaikan kepada Wajib Pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari Wajib Pajak.22

Apabila Pemeriksaan atas keterangan lain berupa data konkret dilakukan dengan Pemeriksaan Kantor, jangka waktu pengujian paling lama 1 (satu) bulan, yang dihitung sejak tanggal Wajib Pajak, wakil, atau kuasa Wajib Pajak datang memenuhi Surat Panggilan Dalam Rangka Pemeriksaan Kantor sampai dengan tanggal SPHP disampaikan kepada Wajib Pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari Wajib Pajak.23

Jangka waktu pengujian Pemeriksaan Kantor, dapat diperpanjang untuk jangka waktu paling lama 2 (dua) bulan, kecuali untuk Pemeriksaan atas keterangan lain berupa data konkret yang dilakukan dengan Pemeriksaan Kantor tidak dapat diperpanjang.24

Perpanjangan jangka waktu pengujian Pemeriksaan Kantor dilakukan dalam hal:

a. Pemeriksaan Kantor diperluas ke Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak lainnya;

b. terdapat konfirmasi atau permintaan data dan/atau keterangan kepada pihak ketiga;

c. ruang lingkup Pemeriksaan Kantor meliputi seluruh jenis pajak; dan/atau d. berdasarkan pertimbangan kepala unit pelaksana Pemeriksaan.25

Dalam hal dilakukan perpanjangan jangka waktu pengujian Pemeriksaan Lapangan atau Pemeriksaan Kantor, kepala Unit Pelaksana Pemeriksaan harus menyampaikan pemberitahuan perpanjangan jangka waktu pengujian secara tertulis kepada Wajib Pajak.26

21 Ibid., Pasal 16 ayat (3)

22 Ibid., Pasal 15 ayat (3)

23 Ibid., Pasal 15 ayat (4)

24 Ibid., Pasal 17 ayat (1)

25 Ibid., Pasal 17 ayat (2)

26 Ibid., Pasal 18

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 12 Apabila jangka waktu perpanjangan pengujian Pemeriksaan Lapangan atau perpanjangan jangka waktu Pemeriksaan Kantor telah berakhir, SPHP harus disampaikan kepada Wajib Pajak.27

1.2. Jangka Waktu Pembahasan Akhir Hasil Pemeriksaan Dan Pelaporan.

Jangka waktu Pembahasan Akhir Hasil Pemeriksaan dan pelaporan baik untuk pemeriksaan lapangan maupun pemeriksaan kantor paling lama 2 (dua) bulan, yang dihitung sejak tanggal SPHP disampaikan kepada Wajib Pajak, wakil, kuasa, pegawai, atau anggota yang telah dewasa dari Wajib Pajak sampai dengan tanggal LHP.28

Apabila Pemeriksaan atas keterangan lain berupa data konkret dilakukan dengan Pemeriksaan Kantor, jangka waktu Pembahasan Akhir Hasil Pemeriksaan dan pelaporan paling lama 10 (sepuluh) hari kerja, yang dihitung sejak tanggal SPHP disampaikan kepada Wajib Pajak, wakil, kuasa, pegawai, atau anggota yang telah dewasa dari Wajib Pajak sampai dengan tanggal LHP.29

Dalam hal pemeriksaan dilakukan karena Wajib Pajak mengajukan permohonan pengembalian kelebihan pembayaran pajak, jangka waktu pengujian dan perpanjangannya serta jangka waktu pembahasan akhir hasil pemeriksaan dan pelaporan harus memperhatikan jangka waktu penyelesaian permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud dalam Pasal 17B Undang-Undang KUP.30

2. Jangka Waktu Pemeriksaan Untuk Tujuan Lain Dalam Rangka Melaksanakan Ketentuan Perundang-undangan Perpajakan

Pemeriksaan untuk tujuan lain dengan jenis Pemeriksaan Lapangan dilakukan dalam jangka waktu paling lama 4 (empat) bulan yang dihitung sejak tanggal Surat Pemberitahuan Pemeriksaan Lapangan disampaikan kepada Wajib Pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari Wajib Pajak sampai dengan tanggal LHP. Sedangkan untuk jenis Pemeriksaan Kantor dilakukan dalam jangka waktu paling lama 14 (empat belas) hari yang dihitung sejak tanggal Wajib Pajak, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari Wajib Pajak, datang memenuhi Surat Panggilan Dalam Rangka Pemeriksaan Kantor

27 Ibid., Pasal 19 ayat (1)

28 Ibid., Pasal 15 ayat (5)

29 Ibid., Pasal 15 ayat (6)

30 Ibid., Pasal 19 ayat (2)

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 13 sampai dengan tanggal dalam LHP. Dalam hal jangka waktu Pemeriksaan baik untuk jenis pemeriksaan lapangan maupuan pemeriksaan kantor berakhir, pemeriksaan harus diselesaikan.31

Dalam hal Pemeriksaan untuk tujuan lain dalam rangka permohonan penghapusan Nomor Pokok Wajib Pajak, jangka waktu pemeriksaan baik untuk jenis pemeriksaan lapangan maupun pemeriksaan kantor harus memperhatikan jangka waktu penyelesaian permohonan penghapusan Nomor Pokok Wajib Pajak sebagaimana dimaksud dalam Pasal 2 ayat (7) Undang- Undang KUP.32

Dalam hal Pemeriksaan untuk tujuan lain dalam rangka pencabutan pengukuhan Pengusaha Kena Pajak, jangka waktu Pemeriksaan baik untuk jenis pemeriksaan lapangan maupun pemeriksaan kantor harus memperhatikan jangka waktu penyelesaian permohonan pencabutan pengukuhan Pengusaha Kena Pajak sebagaimana dimaksud Pasal 2 ayat (9) Undang-Undang KUP.33

G. Unit Pelaksana Pemeriksaan (UP2)

1. UP2 untuk Pemeriksaan dengan Tujuan Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan34

Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dilakukan oleh Pemeriksa Pajak di UP2, yaitu Kantor Pelayanan Pajak atau Direktorat Pemeriksaan dan Penagihan. Kantor Pelayanan Pajak dapat bertindak sebagai UP2 Domisili atau UP2 Lokasi sesuai dengan wilayah kerjanya. Direktorat Pemeriksaan dan Penagihan bertindak sebagai UP2 Domisili.

Dalam hal UP2 bertindak sebagai UP2 Domisili, UP2 tersebut dapat melakukan pemeriksaan atas satu, beberapa, atau seluruh jenis pajak, baik untuk satu atau beberapa Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak dalam tahun-tahun lalu maupun tahun berjalan.

Dalam hal UP2 bertindak sebagai UP2 Lokasi, UP2 tersebut dapat melakukan pemeriksaan atas satu atau beberapa jenis pajak, baik untuk satu atau beberapa Masa Pajak dalam tahun-tahun lalu maupun tahun berjalan.

31 Ibid., Pasal 81 ayat (1) s.d. ayat (3)

32 Ibid., Pasal 81 ayat (4)

33 Ibid., Pasal 81 ayat (5)

34 SE-28/PJ/2013, butir E angka 1 huruf e

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 14 Kepala Kantor Wilayah Direktorat Jenderal Pajak dapat menugaskan Fungsional Pemeriksa Pajak di Kantor Wilayah Direktorat Jenderal Pajak (Kanwil DJP) untuk melaksanakan pemeriksaan di Kantor Pelayanan Pajak dengan menerbitkan Surat Tugas Pelaksanaan Pemeriksaan dengan menggunakan formulir sebagaimana contoh Lampiran I.5 SE-28/PJ/2013.

Penugasan dapat juga dilakukan berdasarkan permintaan Kepala Kantor Pelayanan Pajak.

Administrasi pelaksanaan pemeriksaan yang dilakukan oleh Fungsional Pemeriksa Pajak di Kanwil DJP dilakukan oleh UP2.

2. UP2 untuk Pemeriksaan dengan Tujuan Lain Dalam Rangka Melaksanakan Ketentuan Peraturan Perundang-undangan Perpajakan35

Pemeriksaan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan dilakukan oleh Pemeriksa Pajak di UP2, yaitu Kantor Pelayanan Pajak, Kantor Wilayah Direktorat Jenderal Pajak, atau Direktorat Pemeriksaan dan Penagihan.

H. Surat Perintah Pemeriksaan (SP2) dan SP2 Perubahan

1. SP2 dan SP2 Perubahan untuk Pemeriksaan dengan Tujuan Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan36

SP2 untuk pemeriksaan dengan tujuan menguji kepatuhan pemenuhan kewajiban perpajakan diterbitkan berdasarkan:

a. instruksi/persetujuan/penugasan pemeriksaan dari Kepala Kantor Wilayah Direktorat Jenderal Pajak, Direktur Pemeriksaan dan Penagihan atau Direktur Jenderal Pajak;

b. surat permintaan Pemeriksaan Lokasi oleh UP2 Domisili; atau c. surat persetujuan pengalihan pemeriksaan.

Dalam hal susunan tim Pemeriksa Pajak diubah, Kepala UP2 harus menerbitkan SP2 Perubahan. Pemeriksa Pajak wajib memperlihatkan SP2 Perubahan kepada Wajib Pajak. Surat Pemberitahuan Pemeriksaan Lapangan disampaikan kepada Wajib Pajak dalam jangka waktu paling lama 15 (lima belas) hari kerja setelah tanggal SP2. Surat Panggilan Dalam Rangka Pemeriksaan Kantor dikirimkan kepada Wajib Pajak dalam jangka waktu paling lama 5 (lima) hari kerja setelah tanggal SP2.

35 Ibid., butir F angka 1 huruf c

36 Ibid., butir E angka 1 huruf f

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 15 2. SP2 dan SP2 Perubahan untuk Pemeriksaan dengan Tujuan Lain Dalam Rangka

Melaksanakan Ketentuan Perundang-undangan Perpajakan37 SP2 diterbitkan berdasarkan:

a. instruksi pemeriksaan dari Direktur Jenderal Pajak;

b. instruksi pemeriksaan dari Direktur Pemeriksaan dan Penagihan;

c. instruksi/penugasan pemeriksaan dari Kepala Kantor Wilayah Direktorat Jenderal Pajak;

Dalam hal susunan tim Pemeriksa Pajak diubah, Kepala UP2 tidak perlu memperbarui SP2 tetapi harus menerbitkan SP2 Perubahan. Pemeriksa Pajak wajib menyerahkan atau mengirimkan tembusan SP2 Perubahan kepada Wajib Pajak.

I. Alur Kegiatan Pemeriksaan Untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan

Pemeriksaan dengan tujuan untuk menguji kepatuhan pemenuhan kewajiban perpajakan baik untuk jenis Pemeriksaan Lapangan maupun Pemeriksaan Kantor diawali dengan adanya Instruksi, Persetujuan, atau Penugasan Pemeriksaan dan diakhiri dengan pembuatan Laporan Hasil Pemeriksan dengan usulan penerbitan Surat Ketetapan Pajak dan/atau Surat Tagihan Pajak kecuali pemeriksaan diselesaikan dengan membuat Laporan Hasil Pemeriksaan Sumir.

1. Alur Kegiatan Pemeriksaan Lapangan Untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan

Pemeriksaan Lapangan dengan tujuan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dilakukan karena terdapat instruksi, persetujuan, atau penugasan pemeriksaan.

Berdasarkan instruksi, persetujuan, atau penugasan pemeriksaan tersebut Kepala Unit Pelaksana Pemeriksaan (UP2) menugaskan Supevisor untuk menyusun Usulan Rencana Pemeriksaan (Audit Plan). Selanjutnya, berdasarkan Usulan Rencana Pemeriksaan yang dibuat oleh Supervisor yang dilampiri dengan Rencana Program Pemeriksaan (Audit Program), Kepala UP2 menerbitkan Surat Perintah Pemeriksaan. Surat Perintah Pemeriksaan tersebut diterbitkan bersamaan dengan Surat Pemberitahuan Pemeriksaan Lapangan. Setelah Surat Perintah Pemeriksaan dan Surat Pemberitahuan Pemeriksaan Lapangan diterima oleh tim Pemeriksa Pajak, tim Pemeriksa Pajak menyiapkan sarana dan prasarana pemeriksaan. Kegiatan-kegiatan tersebut termasuk lingkup kegiatan dalam Tahap Persiapan Pemeriksaan.

37 Ibid., butir F angka 1 huruf d

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 16 Kegiatan-kegiatan selanjutnya adalah kegiatan-kegiatan yang termasuk dalam lingkup Tahap Pelaksanaan Pemeriksaan Lapangan, yang meliputi kegiatan sebagai berikut:

a. Penyampaian Surat Pemberitahuan Pemeriksaan Lapangan;

b. Pertemuan dengan Wajib Pajak;

c. Pemeriksaan di Tempat Wajib Pajak;

d. Peminjaman Buku, Catatan dan Dokumen;

e. Kegiatan dalam hal terjadi Penolakan Pemeriksaan;

f. Penyegelen;

g. Permintaan Penjelasan Kepada Wajib Pajak dan Permintaan Keterangan Kepada Pihak Ketiga;

h. Perubahan Rencana Pemeriksaan dan Program Pemeriksaan;

i. Pemeriksaan atas Buku, Catatan dan Dokumen;

j. Kegiatan apabila Terdapat Pengungkapan Ketidakbenaran Pengisian SPT;

k. Pemberitahuan Hasil Pemeriksaan; dan l. Pembahasan Akhir Hasil Pemeriksaan.

Dalam Pembahasan Akhir Hasil Pemeriksan, bisa saja terjadi pembahasan sampai pada tingkat Pembahasan dengan Tim Quality Assurance Pemeriksaan.

Setelah kegiatan-kegiatan dalam Tahap Pelaksanaan dilaksanakan, kegiatan berikutnya adalah pembuatan Laporan Hasil Pemeriksaan (LHP) sebagai dasar penerbitan Surat Ketetapan Pajak dan/atau Surat Tagihan Pajak kecuali Pemeriksaan Lapangan dihentikan dan dibuatkan LHP Sumir. Kegiatan tersebut termasuk dalam Tahap Pelaporan Pemeriksaan.

Alur kegiatan Pemeriksaan Lapangan dengan tujuan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dapat dilihat pada Gambar 1.1. berikut ini.

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 17 Gambar 1.1.

Alur Kegiatan Pemeriksaan Lapangan Untuk Tujuan Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan

2. Alur Kegiatan Pemeriksaan Kantor Untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan

Alur kegiatan pemeriksaan kantor untuk tujuan menguji kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak hampir sama dengan alur kegiatan pemeriksaan lapangan untuk tujuan yang sama. Bedanya adalah hanya ada pada tahap pelaksanaan pemeriksaan. Pada tahap pelaksanaan pemeriksaan kantor diawali dengan penyampaian pemanggilan Wajb Pajak dengan menggunakan Surat Panggilan Dalam Rangka Pemeriksaan Kantor, sedangkan pada pemeriksaan lapangan diawali dengan pemberitahuan pemeriksaan lapangan dengan penyampaian Surat Pemberitahuan Pemeriksaan Lapangan. Pada pemeriksaan kantor tidak ada kegiatan pemeriksaan di tempat Wajib Pajak dan penyegelan.

Alur kegiatan Pemeriksaan Kantor dengan tujuan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dapat dilihat pada Gambar 1.2. berikut ini.

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 18 Gambar 1.2. Alur Kegiatan Pemeriksaan Kantor Untuk Tujuan Menguji

Kepatuhan Pemenuhan Kewajiban Perpajakan

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 19 Kegiatan Belajar 2

ASERSI MANAJEMEN (MANAGEMENT ASSERTIONS) DAN TUJUAN AUDIT TERKAIT ASERSI MANAJEMEN

Indikator Keberhasilan

Setelah mengikuti pembelajaran ini, peserta diklat dapat:

1. menjelaskan asersi manajemen;

2. menjelaskan tujuan audit terkait asersi manajemen.

A. Asersi Manajemen

1. Pengertian Asersi Manajemen

Pembahasan asersi manajemen dalam bahan ajar ini menggunakan buku yang ditulis oleh Arens, Elder, dan Beasly yang berjudul Auditing and Assurance Services, An Integrated Approach yang diterbitkan oleh Pearson Education Limited di Inggris pada tahun 2012 (untuk selanjutnya disebut Arens, Elder, dan Beasly (2012)) dari halaman 173 sampai dengan halaman 176. Walaupun buku tersebut lebih ditujukan penggunaannya untuk audit tujuan umum (general audit) namun perlu juga Pemeriksa Pajak memahami asersi manajemen tersebut yang nantinya dapat digunakan untuk mengembangkan tujuan audit atas pos-pos SPT yang diperiksa beserta pos-pos turunannya sehingga Pemeriksa Pajak dapat memilih teknik pemeriksaan beserta prosedur pemeriksaannya yang tepat untuk menguji pos-pos SPT yang diperiksa beserta pos- pos turunannya.

Arens, Elder, dan Beasly (2012: 173) mendefinisikan asersi manajemen sebagai berikut:

“Management assertions are implied or expressed representations by management about classes of transactions and the related accounts and disclosures in the financial statements.”38 Asersi manajemen adalah pernyataan (represesentasi) yang tersirat atau diekspresikan oleh manajemen tentang kelas transaksi, akun terkait, dan pengungkapan di laporan keuangan.

Asersi manajemen secara langsung berkaitan dengan kerangka kerja pelaporan

38 Arens, Elder, dan Beasly, 2012, Auditing and Assurance Services, An Integrated Approach, Pearson Education Limited, England

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 20 keuangan/prinsip-prinsip akuntansi yang berlaku umum (di Indonesia: PSAK) yang digunakan oleh perusahaan, karena asersi ini merupakan bagian dari kriteria yang digunakan manajemen untuk mencatat dan mengungkapkan informasi akuntansi dalam laporan keuangan. Oleh karena itu, auditor harus memahami asersi manajemen untuk melakukan audit yang memadai.39

2. Kategori Asersi Manajemen

Standar auditing internasional mengklasifikasi asersi manajemen ke dalam tiga kategori, yaitu:

a. Asersi tentang kelas transaksi dan peristiwa selama periode yang diaudit;

b. Asersi tentang saldo akun pada akhir periode; dan c. Asersi tentang penyajian dan pengungkapan.

Setiap kategori asersi manajemen tersebut terdiri dari asersi-asersi khusus. Asersi-asersi khusus ini dikelompokkan sehingga asersi yang berkaitan di antara kategori asersi dimasukkan ke dalam baris tabel yang sama. Asersi-asersi khusus dalam setiap kategori transaksi disajikan dalam Tabel 2.1 berikut ini.

39 Ibid.

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 21 Tabel 2.1

Asersi Manajemen untuk Setiap Kategori Asersi

Asersi tentang Kelas Transaksi dan Peristiwa

Asersi tentang Saldo Akun Asersi tentang Penyajian dan Pengungkapan Keterjadian (occurrence) –

transaksi dan peristiwa yang dicatat telah terjadi dan berkaitan dengan entitas

Eksistensi (existence) – aset, kewajiban, dan ekuitas ada

Keterjadian dan hak serta kewajiban (occurrence and rights and obligations) – peristiwa dan transaksi yang diungkapkan telah terjadi dan berkaitan dengan entitas Kelengkapan (completeness) –

semua transaksi dan peristiwa yang seharusnya telah dicatat, telah dicatat

Kelengkapan (completeness) – semua aset, kewajiban, dan ekuitas yang seharusnya telah dicatat, telah dicatat

Kelengkapan (completeness) – semua pengungkapan yang seharusnya dimasukkan dalam laporan keuangan, telah dimasukkan

Keakuratan (accuracy) – jumlah dan data lain yang berkaitan dengan transaksi dan peristiwa yang dicatat, telah dicatat dengan tepat

Penilaian dan alokasi (valuation and allocation) – aset,

kewajiban, dan ekuitas dimasukkan dalam laporan keuangan pada jumlah yang tepat dan setiap hasil

penyesuaian penilaian dicatat dengan tepat

Keakuratan dan penilaian (accuracy and valuation) – informasi keuangan dan informasi lainnya telah

diungkapkan secara tepat pada jumlah yang tepat

Klasifikasi (classification) – transaksi dan peristiwa telah dicatat dalam akun yang tepat

Klasifikasi dan dapat dipahami (classification and

understandability) – informasi keuangan dan informasi lainnya telah disajikan dan diuraikan secara tepat serta

pengungkapan telah dinyatakan secara jelas

Pisah batas (cutoff) – transaksi dan peristiwa telah dicatat dalam periode akuntansi yang benar

Hak dan kewajiban (rights and obligations) – entitas memiliki atau mengendalikan hak atas aset, dan kewajiban merupakan kewajiban entitas tersebut

-

Diterjemahkan dari Tabel 6-2 dari buku Arens, Elder, dan Beasly (2012: 174)

Dalam tabel tersebut di atas tampak bahwa terdapat lima asersi yang dibuat manajemen mengenai transaksi dan asersi tersebut juga diterapkan terhadap peristiwa lain yang dicerminkan di dalam catatan akuntansi, seperti pencatatan penyusutan dan pengakuan kewajiban pensiun.

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 22 Sebagai contoh, begitu entitas melaporkan penjualan di Laporan Laba Rugi Komprehensif sebesar Rp500.000.000.000, maka manajemen telah menyatakan bahwa penjualan tersebut memang benar-benar terjadi (asersi keterjadian), tidak ada penjualan yang terjadi tidak dimasukkan dalam jumlah penjualan tersebut (asersi kelengkapan), tidak terdapat kesalahan perhitungan atau pencatatan jumlah dalam bukti atau pembukuan yang mendukung penjualan tersebut (asersi keakuratan), transaksi penjualan telah diklasifikasikan dalam akun yang tepat sehingga tidak ada transaksi penjualan yang dicatat dalam akun pendapatan lainnya (asersi klasifikasi), dan transaksi penjualan tersebut memang telah dicatat dalam periode akuntansi yang tepat (asersi pisah batas).

Selanjutnya, dalam tabel tersebut di atas tampak bahwa terdapat empat jenis asersi yang dinyatakan manajemen mengenai saldo akun pada akhir periode akuntansi. Sebagai contoh, begitu entitas melaporkan mesin sebesar Rp5.000.000.000 dalam Laporan Posisi Keuangan, maka manajemen telah menyatakan bahwa mesin tersebut memang benar-benar ada (asersi eksistensi/keberadaan), tidak ada mesin yang memang ada tapi belum dilaporkan dalam jumlah tersebut (asersi kelengkapan), mesin yang dilaporkan tersebut dinilai/diukur dalam jumlah yang tepat dan apabila terdapat penyesuaian karena penilaian berdasarkan standar akuntansi keuangan maka hasil penyesuaian penilaian dicatat dengan tepat (asersi penilaian dan alokasi), dan mesin yang dilaporkan tersebut memang merupakan milik entitas atau entitas memiliki hak untuk mengedalikan mesin tersebut (asersi hak dan kewajiban).

Terakhir, dalam tabel tersebut di atas tampak bahwa terdapat empat jenis asersi yang dinyatakan manajemen mengenai penyajian dan pengungkapan. Seiring dengan semakin meningkatnya kompleksitas transaksi, asersi manajemen tentang penyajian dan pengungkapan telah meningkat juga. Peristiwa dan transaksi yang diungkapkan dalam laporan keuangan memang telah terjadi dan berkaitan dengan entitas (asersi keterjadian dan hak serta kewajiban), semua pengungkapan yang seharusnya dimasukkan dalam laporan keuangan, telah dimasukkan (asersi kelengkapan), informasi keuangan dan informasi lainnya telah diungkapkan secara tepat pada jumlah yang tepat (asersi keakuratan dan penilaian) dan informasi keuangan dan informasi lainnya telah disajikan dan diuraikan secara tepat serta pengungkapan telah dinyatakan secara jelas (asersi klasifikasi dan dapat dipahami).

Pentingnya Pemeriksa Pajak memahami asersi manajemen untuk pemeriksaan pajak:

Setiap Wajib Pajak berkeinginan untuk meminimalkan beban pajaknya. Untuk meminimalkan beban pajak, bisa dilakukan dengan cara menurunkan penghasilan bruto baik berupa penjualan maupun pendapatan luar usaha atau menaikkan biaya baik berupa harga pokok

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 23 penjualan, biaya usaha lainnya, maupun biaya luar usaha. Perlu diwaspadai juga Wajib Pajak melaporkan asetnya terlalu rendah (understated) atau melaporkan kewajibannya terlalu tinggi (overstated) yang berdampak pada adanya tambahan kemampuan ekonomis (penghasilan neto) dilaporkan terlalu rendah. Kalau aset dilaporkan terlalu rendah atau kewajiban dilaporkan terlalu tinggi, berarti kekayaan bersih dilaporkan terlalu rendah sehingga terdapat tambahan kekayaan neto yang berasal dari penghasilan yang belum dilaporkan. Hal ini merupakan Objek Pajak berdasarkan Pasal 4 ayat (1) Undang-undang PPh. Berdasarkan Pasal 12 ayat (3) Undang-undang KUP disebutkan bahwa apabila Direktur Jenderal Pajak mendapatkan bukti jumlah pajak yang terutang menurut Surat Pemberitahuan tidak benar, Direktur Jenderal Pajak menetapkan jumlah pajak yang terutang.

Untuk pengujian penghasilan bruto, Pemeriksa Pajak perlu memahami asersi manajemen terkait dengan kelas transaksi berupa asersi kelengkapan, asersi keakuratan, asersi klasifikasi, dan asersi pisah batas. Selain itu, Pemeriksa Pajak perlu juga untuk memahami asersi manajemen terkait dengan penyajian dan pengungkapan berupa asersi kelengkapan, asersi keakuratan dan penilaian, dan asersi klasifikasi dan dapat dipahami. Hal ini penting mengembangkan tujuan audit atas pos-pos penghasilan bruto yang terpilih untuk diperiksa berdasarkan identifikasi masalah pada tahap persiapan pemeriksaan dan sekaligus menentukan teknik pemeriksaan beserta prosedur pemeriksaan yang tepat untuk menguji pos- pos penghasilan bruto yang terpilih untuk diperiksa tersebut. Selain itu, juga beguna untuk mengembangkan tujuan audit terkait Objek PPN, PPh Pasal 22, dan PPh Final atas pengalihan hak atas tanah dan bangunan.

Untuk pengujian biaya, Pemeriksa Pajak perlu memahami asersi manajemen terkait dengan kelas transaksi berupa asersi keterjadian, asersi keakuratan, asersi klasifikasi, dan asersi pisah batas. Selain itu, Pemeriksa Pajak perlu juga untuk memahami asersi manajemen terkait dengan penyajian dan pengungkapan berupa asersi keterjadian dan hak serta kewajiban, asersi keakuratan dan penilaian, dan asersi klasifikasi dan dapat dipahami. Hal ini penting mengembangkan tujuan audit atas pos-pos biaya yang terpilih untuk diperiksa berdasarkan identifikasi masalah pada tahap persiapan pemeriksaan dan sekaligus menentukan teknik pemeriksaan beserta prosedur pemeriksaan yang tepat untuk menguji pos-pos biaya yang terpilih untuk diperiksa tersebut.

Untuk pengujian apakah aset dinyatakan terlalu rendah (understated) di laporan posisi keuangan yang berdampak pada adanya tambahan kemampuan ekonomis (penghasilan neto) dilaporkan terlalu rendah, Pemeriksa Pajak perlu memahami asersi manajemen terkait saldo akun berupa asersi kelengkapan, asersi penilaian dan alokasi, dan asersi hak dan kewajiban.

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 24 Selain itu, Pemeriksa Pajak perlu juga untuk memahami asersi manajemen terkait dengan penyajian dan pengungkapan berupa asersi kelengkapan, asersi keakuratan dan penilaian, dan asersi klasifikasi dan dapat dipahami. Hal ini penting mengembangkan tujuan audit untuk menguji tambahan kemampuan ekonomis (penghasilan neto) yang belum dilaporkan oleh Wajib Pajk di SPT.

Untuk pengujian apakah kewajiban dinyatakan terlalu tinggi (overstated) di laporan posisi keuangan yang berdampak pada adanya tambahan kemampuan ekonomis (penghasilan neto) dilaporkan terlalu rendah, Pemeriksa Pajak perlu memahami asersi manajemen terkait saldo akun berupa asersi eksistensi/keberadaan, asersi penilaian dan alokasi, dan asersi hak dan kewajiban. Selain itu, Pemeriksa Pajak perlu juga untuk memahami asersi manajemen terkait dengan penyajian dan pengungkapan berupa asersi keterjadian dan hak serta kewajiban, asersi keakuratan dan penilaian, dan asersi klasifikasi dan dapat dipahami. Hal ini penting mengembangkan tujuan audit untuk menguji tambahan kemampuan ekonomis (penghasilan neto) yang belum dilaporkan oleh Wajib Pajk di SPT.

B. Tujuan Audit Terkait Asersi Manajemen

Pembahasan tujuan audit terkait asersi manajemen dalam bahan ajar ini menggunakan buku yang ditulis oleh Arens, Elder, dan Beasly (2012) dari halaman dari halaman 176 sampai dengan halaman 181. Walaupun buku tersebut lebih ditujukan penggunaannya untuk audit tujuan umum (general audit) namun perlu juga Pemeriksa Pajak memahami tujuan audit terkait asersi manajemen yang nantinya berguna untuk memilih tujuan audit yang tepat untuk menguji pos-pos SPT yang diperiksa beserta pos-pos turunannya.

1. Tujuan Audit Terkait dengan Transaksi

Tujuan audit yang berkaitan dengan transaksi mengikuti dan berhubungan erat dengan asersi manajemen tentang kelas transaksi. Ada enam tujuan audit yang secara umum berkaitan dengan transaksi yang dapat diterapkan pada setiap kelas transaksi.

Tujuan audit yang secara umum yang berkaitan dengan transaksi adalah sebagai berikut:

a. Keterjadian (occurance) – transaksi yang dicatat memang ada.

b. Kelengkapan (completeness) – transaksi yang ada/terjadi telah dicatat.

c. Keakuratan (accuracy) – transaksi yang dicatat dinyatakan pada jumlah yang benar.

d. Posting dan pengikhtisaran (posting and summarization) – transaksi yang dicatat dimasukkan ke dalam file induk (master files) secara tepat dan diikhtisarkan dengan benar.

e. Klasifikasi (classification) – transaksi yang dicatat dalam jurnal telah diklasifikasikan secara

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 25 tepat.

f. Penetapan waktu (timing) – transaksi dicatat pada tanggal yang benar.

Berikut ini uraian dari masing-masing tujuan audit umum yang berkaitan dengan transaksi.

1.1. Keterjadian (Occurance) – Transaksi yang Dicatat Memang Ada

Tujuan ini berkaitan dengan apakah transaksi dicatat memang benar-benar terjadi.

Pencatatan transaksi penjualan ke dalam jurnal penjualan ketika tidak ada penjualan merupakan pelanggaran atas tujuan keterjadian. Tujuan ini merupakan imbangan (counterpart) auditor terhadap asersi manajemen tentang keterjadian untuk kelas transaksi.

Tujuan keterjadian berkaitan dengan kemungkinan transaksi lebih dicatat (lebih saji).

Keperluan untuk Pemeriksaan Pajak:

- Untuk keperluan pemeriksaan pajak, tujuan audit keterjadian terkait asersi manajemen tentang kelas transaksi ini cocok untuk menguji biaya yang dilaporkan di SPT Tahunan PPh dan kredit pajak.

1.2. Kelengkapan (Completeness) – Transaksi yang Ada/Terjadi Telah Dicatat

Tujuan ini berkaitan dengan apakah semua transaksi yang seharusnya dimasukkan dalam jurnal benar-benar telah dimasukkan/dicatat. Kelalaian memasukkan transaksi penjualan ke dalam jurnal penjualan dan buku besar ketika ketika terjadi transaksi penjualan melanggar tujuan kelegkapan. Tujuan ini merupakan imbangan auditor terhadap asersi manajemen tentang kelengkapan untuk kelas transaksi. Tujuan kelengkapan berkaitan dengan kemungkinan transaksi tidak dicatat (kurang saji).

Keperluan untuk Pemeriksaan Pajak:

Untuk keperluan pemeriksaan pajak, tujuan audit kelengkapan terkait asersi manajemen tentang kelas transaksi ini cocok untuk menguji penghasilan bruto yang dilaporkan di SPT Tahunan PPh, Objek PPN, Objek PPh Pasal 22, dan Objek PPh Final atas pengalihan hak atas tanah dan/atau bangunan.

1.3. Keakuratan (Accuracy) – Transaksi yang Dicatat Dinyatakan pada Jumlah yang Benar Tujuan ini terkait dengan keakuratan informasi tentang transaksi akuntansi dan merupakan salah satu bagian dari asersi keakuratan untuk kelas transaksi. Untuk transaksi penjualan, tujuan ini dilanggar bila jumlah barang yang dikirimkan berbeda dengan jumlah yang

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 26 tercantum dalam penagihan (faktur penjualan), harga jual yang salah digunakan untuk menagih (dalam faktur penjualan), terjadi kesalahan penjumlahan atau perkalian dalam faktur penjualan, atau jumlah yang salah dimasukkan dalam jurnal penjualan.

Keperluan untuk Pemeriksaan Pajak:

Untuk keperluan pemeriksaan pajak, tujuan audit keakuratan terkait asersi manajemen tentang kelas transaksi ini cocok untuk menguji penghasilan bruto dan biaya yang dilaporkan di SPT Tahunan PPh, Objek PPN, Objek PPh Pemotongan dan Pemungutan dan kredit pajak.

1.4. Posting dan Pengikhtisaran (Posting and Summarization) – Transaksi yang Dicatat Dimasukkan kedalam File Induk (Master Files) dan Diikhtisarkan dengan Benar

Tujuan ini berkaitan dengan keakuratan transfer informasi dari transaksi yang dicatat dalam jurnal ke buku pembantu dan buku besar. Ini merupakan bagian dari asersi keakuratan untuk kelas transaksi. Sebagai contoh, jika transaksi penjualan dicatat dalam catatan pelanggan yang salah atau pada jumlah yang salah dicatat dalam file induk, jumlah seluruh transaksi penjualan diposting dari jurnal penjualan ke buku besar tidak akurat, maka tujuan ini dilanggar.

Keperluan untuk Pemeriksaan Pajak:

Untuk keperluan pemeriksaan pajak, tujuan audit posting dan pengiktisaran terkait asersi manajemen tentang kelas transaksi ini cocok untuk menguji penghasilan bruto dan biaya yang dilaporkan di SPT Tahunan PPh.

1.5. Klasifikasi (Classification) – Transaksi yang Dicatat Dalam Jurnal Telah Diklasifikasikan Secara Tepat.

Tujuan ini berkaitan apakah transaksi telah dimasukkan dalam akun yang tepat, dan merupakan imbangan auditor terhadap asersi klasifikasi yang dinyatakan manajemen untuk kelas transaksi. Contoh, misklasifikasi penjualan adalah mencatat penjualan tunai sebagai penjualan kredit, mencatat penjualan aktiva tetap operasi sebagai pendapatan.

Keperluan untuk Pemeriksaan Pajak:

Untuk keperluan pemeriksaan pajak, tujuan audit klasifikasi dan pengiktisaran terkait asersi manajemen tentang kelas transaksi ini cocok untuk menguji penghasilan bruto dan biaya

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 27 yang dilaporkan di SPT Tahunan PPh, Objek PPN, dan Objek PPh Pemotongan dan Pemungutan.

1.6. Penetapan Waktu (Timing) – Transaksi Dicatat pada Tanggal yang Benar

Tujuan ini merupakan imbangan auditor terhadap asersi pisah batas (cutoff). Kesalahan penetapan waktu terjadi jika suatu transaksi tidak dicatat pada hari terjadinya. Sebagai contoh, transaksi penjualan harus dicatat pada tanggal pengiriman barang.

Keperluan untuk Pemeriksaan Pajak:

Untuk keperluan pemeriksaan pajak, tujuan audit penetapan waktu terkait asersi manajemen tentang kelas transaksi ini cocok untuk menguji penghasilan bruto dan biaya yang dilaporkan di SPT Tahunan PPh, Objek PPN, Objek PPh Pemotongan dan Pemungutan, dan kredit pajak.

2. Tujuan Audit Terkait Saldo Akun

Tujuan audit yang berkaitan dengan saldo serupa dengan tujuan audit yang berkaitan dengan transaksi . Tujuan tersebut juga mengikuti asersi manajemen dan memberikan kerangka kerja untuk membantu auditor mengumpulkan bukti yang tepat yang cukup yang berkaitan dengan saldo akun. Tujuan audit yang berkaitan dengan saldo diterapkan pada saldo akun, seperti piutang usaha dan persediaan, bukan kelas transaksi seperti penjualan dan pembelian persediaan.

Terdapat delapan tujuan audit yang secara umum yang berkaitan dengan saldo, yaitu:

a. Eksistensi (existence) – jumlah yang tercantum memang ada;

b. Kelengkapan (completeness) – jumlah yang ada telah dicantumkan;

c. Keakuratan (accuracy) – jumlah yang tercantum telah dinyatakan pada jumlah benar;

d. Klasifikasi (classification) – jumlah yang tercantum dalam daftar auditee telah diklasifikasikan dengan tepat;

e. Pisah batas (cutoff) - transaksi yang mendekati tanggal neraca telah dicatat pada periode yang tepat;

f. Hubungan yang rinci (detail tie-in) – rincian saldo akun sesuai dengan jumlah pada file induk (master file) yang berkaitan, sesuai dengan total saldo akun, dan sesuai dengan total di buku besar;

g. Nilai yang dapat direalisasi (realizable value) – aset dicantumkan pada jumlah yang diestimasi

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 28 akan direalisasi; dan

h. Hak dan kewajiban (rights and obligations).

Berikut ini adalah uraian dari masing-masing tujuan audit yang secara umum berkaitan dengan saldo.

2.1. Eksistensi (Existence) – Jumlah yang Tercantum Memang Ada

Jumlah ini berkaitan dengan apakah jumlah yang tercantum dalam laporan keuangan memang seharusnya dicantumkan. Sebagai contoh, pencantuman piutang usaha pelanggan dalam neraca saldo piutang usaha ketika tidak ada piutang usaha pelanggan, maka hal tersebut melanggar tujuan eksistensi. Tujuan ini adalah imbangan auditor terhadap asersi manajemen tentang eksistensi saldo akun.

Keperluan untuk Pemeriksaan Pajak:

Untuk keperluan pemeriksaan pajak, tujuan audit eksistensi/keberadaan terkait asersi manajemen tentang saldo akun pada tanggal neraca cocok untuk menguji apakah kewajiban dinyatakan terlalu tinggi (overstated) di laporan posisi keuangan yang berdampak pada adanya tambahan kemampuan ekonomis (penghasilan neto) dilaporkan terlalu rendah.

2.2. Kelengkapan (Completeness) – Jumlah yang Ada Telah Dicantumkan

Tujuan ini bersangkutan dengan apakah semua jumlah yang harus tercatat pada suatu akun benar-benar telah dicatat. Kelalaian untuk mencantumkan piutang usaha pelanggan dalam neraca apabila piutang usaha itu memang ada merupakan pelanggaran terhadap tujuan kelengkapan. Tujuan ini adalah imbangan auditor terhadap asersi manajemen tentang kelengkapan untuk saldo akun.

Keperluan untuk Pemeriksaan Pajak:

Untuk keperluan pemeriksaan pajak, tujuan audit kelengkapan terkait asersi manajemen tentang saldo akun pada tanggal neraca cocok untuk menguji apakah aset dinyatakan terlalu rendah (understated) di laporan posisi keuangan yang berdampak pada adanya tambahan kemampuan ekonomis (penghasilan neto) dilaporkan terlalu rendah.

2.3. Keakuratan (Accuracy) – Jumlah yang Tercantum Telah Dinyatakan pada Jumlah yang Benar

Tujuan keakuratan mengacu pada jumlah yang dicantumkan pada jumlah yang benar. Pos-

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 29 pos persediaan dalam daftar persediaan auditee dapat saja salah karena jumlah unit persediaan yang ada salah saji, harga per unit salah, atau totalnya dihitung secara tidak benar. Masing-masing hal tersebut melanggar tujuan keakuratan. Keakuratan merupakan salah satu bagian dari asersi penilaian dan alokasi untuk saldo akun.

Keperluan untuk Pemeriksaan Pajak:

Untuk keperluan pemeriksaan pajak, tujuan audit keakuratan terkait asersi manajemen tentang saldo akun pada tanggal neraca cocok untuk menguji apakah aset dan kewajiban dinyatakan dalam jumlah yang benar untuk menguji adanya tambahan kemampuan ekonomis (penghasilan neto) dilaporkan terlalu rendah.

2.4. Klasifikasi (Classification) – Jumlah yang Tercantum Dalam Daftar Auditee Telah Diklasifikasikan dengan Tepat

Klasifikasi melibatkan penentuan apakah pos-pos yang ada dalam daftar auditee telah dimasukkan dalam akun-akun buku besar yang tepat. Sebagai contoh, dalam daftar piutang usaha, piutang tersebut harus dipisahkan antara piutang jangka pendek dengan piutang jangka panjang, serta jumlah piutang yang berasal dari afiliasi, para pejabat, dan direksi harus diklasifikasikan secara terpisah dengan jumlah piutang dari pelanggan lainnya.

Kasifkasi juga merupakan bagian dari asersi penilaian dan alokasi. Tujuan audit klasifikasi yang berkaitan dengan saldo akun berhubungan erat dengan tujuan audit yang berkaitan dengan penyajian dan pengungkapan, yaitu bagaimana saldo-saldo itu diklasifikasikan dalam akun-akun buku besar sehingga dapat disajikan dan diungkapkan secara tepat dalam laporan keuangan.

Keperluan untuk Pemeriksaan Pajak:

Untuk keperluan pemeriksaan pajak, tujuan audit klasifikasi terkait asersi manajemen tentang saldo akun pada tanggal neraca cocok untuk menguji apakah aset dan kewajiban diklasifikasikan dalam jumlah yang benar yang dapat digunakan untuk mendukung pengujian keterkaitan dalam rangka menguji penjualan dan pembelian.

2.5. Pisah Batas (Cutoff) - Transaksi yang Mendekati Tanggal Neraca Telah Dicatat pada Periode yang Tepat

Dalam menguji pisah batas atas saldo akun, tujuan auditor adalah menentukan apakah

Pusdiklat Pajak Bahan Ajar Metode, Teknik, dan Prosedur Pemeriksaan by Suwadi @DFD 2016 30 transaksi-transaksi telah dicatat dan dimasukkan dalam saldo akun pada periode yang tepat.

Pengujian pisah batas bisa dipandang sebagai bagian dari pemeriksaan akun neraca atau transaksi yang berkaitan, tetapi demi kemudahan biasanya auditor melakukannya sebagai bagian dari audit atas akun-akun neraca. Tujuan penetapan waktu untuk transaksi berkaitan dengan penetapan waktu yang tepat untuk pencatatan transaksi selama tahun berjalan, dimana tujuan pisah batas untuk tujuan audit terkait saldo hanya berkaitan dengan transaksi menjelang akhir tahun. Sebagai contoh, dalam audit per 31 Desember, transaksi penjualan yang dicatat pada bulan Maret padahal barangnya dikirimkan pada bulan Februari merupakan kekeliruan yang bertentangan dengan tujuan audit yang berkaitan dengan transaksi, tetapi bukan kekeliruan tujuan audit yang berkaitan dengn saldo.

Keperluan untuk Pemeriksaan Pajak:

Untuk keperluan pemeriksaan pajak, tujuan audit pisah batas terkait asersi manajemen terkait saldo akun pada tanggal neraca cocok untuk menguji apakah aset dan kewajiban dilaporkan pada tanggal yang tepat untuk menghindari apakah aset dinyatakan terlalu rendah (understated) atau kewajiban dinyatakan terlalu tinggi (overstated) yang berdampak pada tambahan kemampuan ekonomis (penghasilan neto) dilaporkan terlalu rendah.

2.6. Hubungan yang Rinci (Detail Tie-In) – Rincian Saldo Akun Sesuai dengan Jumlah pada File Induk (Master Files) yang Berkaitan, Sesuai dengan Total Saldo Akun, dan Sesuai dengan Total Buku Besar

Saldo akun dalam laporan keuangan didukung oleh rincian pada file induk dan skedul yang dibuat oleh klien. Tujuan hubungan yang rinci ini memastikan rincian dalam daftar telah disiapkan secara akurat, ditambahkan dengan benar, dan sesuai dengan buku besar.

Sebagai contoh, setiap piutang usaha yang tertera dalam daftar piutang usaha seharusnya sama dengan yang ada dalam file induk piutang usaha, dan totalnya harus sama dengan akun pengendalian buku besar. Hubungan yang rinci juga merupakan bagian dari asersi penilaian dan alokasi untuk saldo akun.

Keperluan untuk Pemeriksaan Pajak:

Untuk keperluan pemeriksaan pajak, tujuan hubungan yang rinci terkait asersi manajemen terkait saldo akun pada tanggal neraca cocok untuk menguji apakah aset dan kewajiban dilaporkan pada jumlah yang tepat untuk menghindari apakah aset dinyatakan terlalu rendah (understated) atau kewajiban dinyatakan terlalu tinggi (overstated) yang berdampak pada