BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan ekonomi dan kemajuan teknologi yang sangat pesat

pada masa sekarang ini menuntut kemampuan pemimpin perusahaan

dalam mengalokasikan sumberdaya perusahaannya secara efektif dan

efisien. Untuk dapat mencapai hal tersebut, informasi yang tepat dan

akurat memegang peranan sangat penting. Dari seluruh informasi yang

dibutuhkan oleh pihak manajemen perusahaan, informasi akuntansi

merupakan salah satu dasar penting dalam pengambilan keputusan alokasi

sumberdaya perusahaan. Untuk mendapat informasi yang tepat dan akurat,

maka diperlukan satu system informasi akuntansi yang dibuat menurut

pola yang terpadu sesuai dengan kondisi dan kebutuhan perusahaan untuk

melaksanakan kegiatan perusahaan.

Sistem informasi adalah suatu susunan yang terdiri dari orang,

kegiatan, data, jaringan (network), dan teknologi yang terintegrasi dengan

tujuan untuk mendukung dan mengembangkan kegiatan bisnis sehari-hari,

sehingga kebutuhan para manajer bisnis akan informasi untuk pemecahan

masalah dan pengambilan keputusan dapat terpenuhi.

Sistem informasi akuntansi sebagai system buatan manusia yang

maupun manual, yang dibuat untuk mengumpulkan, menyimpan dan

memanajemeni data, dan untuk menghasilkan informasi bagi para

pemakainya. Jadi, dapat disimpulkan bahwa system informasi akuntansi

adalah serangkaian prosedur di mana data keuangan dikumpulkan,

diklasifikasikan, diproses, dianalisis, dan dikomunikasikan sehingga dapat

mentransformasikan data keuangan menjadi informasi keuangan yang

berguna bagi pemakainya.

Pada dasarnya tujuan perusahaan adalah untuk memperoleh laba

yang semaksimal mungkin, karena dengan adanya laba yang diperoleh

maka kelangsungan hidup perusahaan dapat dijamin serta dapat

memperluas usahanya. Salah satu cara untuk mencapai tujuan tersebut

adalah dengan melaksanakan kegiatan operasional perusahaan secara

efektif dan efisien. Dalam melaksanakan kegiatan operasional tersebut,

maka perusahaan selalu membutuhkan kas untuk digunakan dalam

kegiatan operasi sehari-hari maupun untuk investasi dalam aset.

Sistem informasi akuntansi kas merupakan salah satu sub system

informasi akuntansi yang menjelaskan bagaimana seharusnya prosedur

dalam penerimaan dan pengeluaran kas. Kas sebagai alat pembayaran

yang likuid harus dikelola dengan baik untuk menghindari penyelewengan

dan penyimpangan. Penyelewengan dan penyimpangan kas dapat dihindari

dengan adanya suatu system informasi akuntansi penerimaan dan

memuaskan, maka hal-hal yang merugikan perusahaan dapat dihindari dan

diminimalisir.

Penulis melakukan penelitian pada PT. BANK XXXX di Medan

yang beralamatkan di Jl. Pemuda No. 12 Medan.PT. BANK XXXXdi

Medan merupakan perusahaan yang bergerak dibidang perbankan.

Berdasarkan latar belakang di atas, maka penulis tertarik mengambil judul

tugas akhir “Sistem Informasi Akuntansi Kas pada PT. BANK XXXX

di Medan”.

B. Rumusan Masalah

Melihat akan banyaknya masalah yang timbul bila sebuah

perusahaan tidak menggunakan sistem informasi akuntansi dengan baik

maka penulis memutuskan akan mengangkat masalah dan membatasi

permasalahan yang akan dibahas dalam tugas akhir yaitu :

1. Bagaimana Sistem Informasi Akuntansi Kas pada PT. Bank XXXX di

Medan.

2. Apakah Sistem Informasi Akuntansi Kas pada PT. Bank XXXX di

Medan sudah berjalan dengan baik.

3. Apakah Sistem Informasi Kas tersebut telah dapat mencegah terjadinya

penyelewengan kas.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui bagaimana sistem informasi akuntansi kas pada

PT. Bank XXXX di Medan.

b. Untuk mengetahui apakah sistem informasi akuntansi kas pada

PT. Bank XXXX di Medan sudah berjalan dengan baik.

c. Untuk mengetahui apakah sistem informasi kas tersebut telah dapat

mencegah terjadinya penyelewengan kas.

2. Manfaat Penelitian

Adapun yang diharapkan dapat menjadi manfaat dari penelitian ini

adalah:

1. Manfaat Teoritis :

Hasil penelitian ini diharapkan dapat menambah dan memperluas

pengetahuan tentang sistem informasi akuntansi kas pada PT.

BANK XXXX di Medan.

2. Manfaat Praktis :

Adapun yang diharapkan dapat menjadi manfaat dari penelitian ini

adalah sebagai berikut:

a. Bagi Penulis

Dapat memperdalam wawasan penulis mengenai penerapan

system informasi akuntansi dan sebagai bahan untuk

membandingkan teori yang didapatkan dibangku kuliah dengan

masalah-masalah yang dihadapi perusahaan guna membantu

perusahaan dalam mengolah data.

Sebagai bahan masukan atau pertimbangan bagi PT. BANK

XXXX di Medan untuk melihat sejauhmana penerapan yang

telah dilakukan dalam memaksimalkan penggunaan system

informasi akuntansinya hingga pada waktu kedepan, sehingga

perusahaan dapat berkembang sesuai dengan yang diharapkan.

c. Bagi Penulis Lain

Sebagai informasi perbandingan di dalam observasi dan untuk

memperluas wawasan dan pengetahuan bagi penulis lainnya

dalam melakukan penelitian dimasa yang akan datang.

D. Rencana Penulisan

1. Jadwal Survey/Observasi

Penelitian ini dilaksanakan di PT. BANK XXXX di Medan

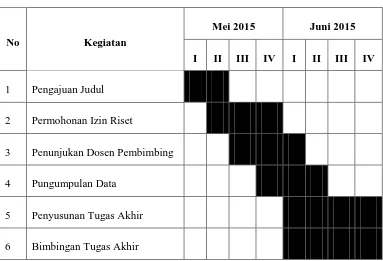

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

No Kegiatan

Mei 2015 Juni 2015

I II III IV I II III IV

1 Pengajuan Judul

2 Permohonan Izin Riset

3 Penunjukan Dosen Pembimbing

4 Pungumpulan Data

5 Penyusunan Tugas Akhir

7 Penyelesaian Tugas Akhir

8 Pengesahan Tugas Akhir

2. Rencana Isi

Penulis akan memberikan gambaran rencana isi tugas akhir

yang akan mempermudah penulis tugas akhir, maka penulis

membaginya menjadi 4 (empat) bab, yakni :

BAB 1 : PENDAHULUAN

Pada bab I pendahuluan diuraikan tentang latar belakang

masalah, perumusan masalah, tujuan dan manfaat

penelitian, serta rencana penulisan.

BAB II : PT. BANK XXXX di Medan

Pada bab II diuraikan tentang PT. Bank XXXX di Medan

yang mencakup sejarah ringkas, struktur organisasi, uraian

tugas (job description), jaringan usaha, kinerja usaha

terkini, serta rencana usaha.

BAB III : SISTEM INFORMASI AKUNTANSI KAS PADA PT. BANK XXXX di MEDAN

Selanjutnya pada bab III diuraikan tentang sistem informasi

akuntansi kas pada PT. Bank XXXX di Medan yang

mencakup pengertian, tujuan, dan peranan sistem informasi

akuntansi, sistem informasi akuntansi penerimaan dan

jenis-jenis penerimaan dan pengeluaran kas, sistem

pengawasan internal kas pada PT. Bank XXXX di Medan

BAB 1V : KESIMPULAN DAN SARAN

Pada bab ini akan di bahas tentang kesimpulan dan saran