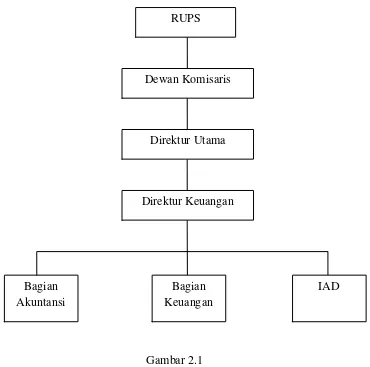

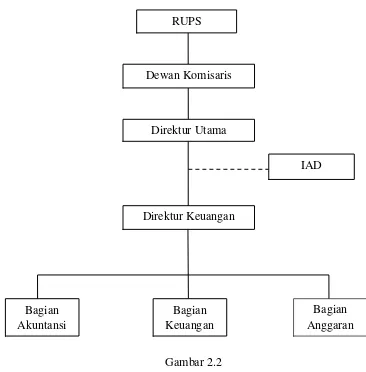

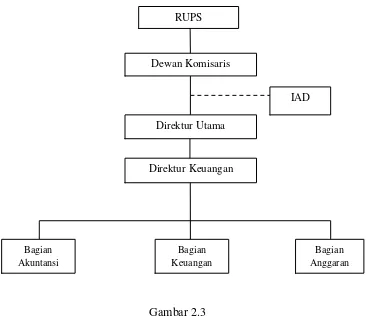

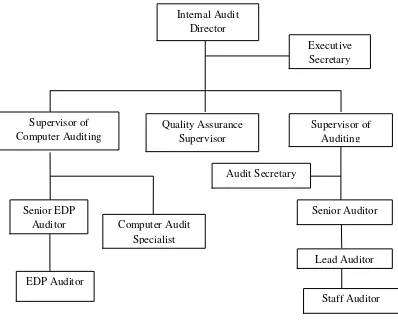

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Audit Internal - Fungsi Dan Kedudukan Auditor Internal Pada PT.Tor Ganda Medan

Teks penuh

Gambar

Dokumen terkait

Internal auditor adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk

Penulis mengambil data-data yang berhubungan dengan prosedur yang dilakukan audit internal dalam melakukan penilaian terhadap pengendalian internal yang telah ditetapkan atas gaji

Siagian: Fungsi dan Kedudukan Internal Auditor pada PT.. Kharisma Indonesia Jaya

Liza Amina Nasution: Analisa Fungsi dan Kedudukan Internal Auditor pada PT.. Adyasatya Prakarsa

Ali Akbar: Fungsi dan Kedudukan Internal Auditor pada PT.. Sumpratama Juru Engineering

Juwita Elisabeth S.: Peranan internal audit terhadap efektivitas pengendalian..., 2007... Juwita Elisabeth S.: Peranan internal audit terhadap efektivitas

Universitas Kristen Maranatha prosedur yang ditetapkan tetapi tidak terdapat evaluasi terhadap pengendalian internal pembelian bahan baku. Dilaksanakannya Audit Internal yang

Oleh karena itu penelitian ini sangat perlu dilakukan dengan tujuan untuk mengetahui apakah pengendalian internal yang dievaluasi berdasarkan digital audit berpengaruh signifikan