UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PERANAN AUDIT INTERNAL DALAM MENUNJANG EFEKTIVITAS

PENGENDALIAN INTERNAL ATAS GAJI DAN UPAH PADA PT. BANK SUMUT

OLEH :

NAMA : SRI IMELDA RANI

NIM : 060503115

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: “Peranan Audit

Internal Dalam Menunjang Efektivitas Pengendalian Internal Atas Gaji dan Upah

Pada PT. BANK SUMUT “, adalah hasil karya saya sendiri dan judul yang

dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain

dalam konteks penulisan skripsi Program S-1 Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang

diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian

hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan

oleh pihak universitas.

Medan, Desember 2010

Yang Membuat Pernyataan

Sri Imelda Rani

KATA PENGANTAR

Syukur Alhamdulillah, penulis ucapkan kehadirat Allah SWT yang telah

memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

skripsi ini dengan baik, dan tak lupa penulis mengucapkan Shalawat dan Salam

kepada Nabi Besar Muhammad SAW yang telah memberikan syafaat kepada kita

semua. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, yang

disebabkan adanya keterbatasan kemampuan, pengalaman, dan pengetahuan

penulis baik mengenai materi, teknik penyusunan maupun analisisnya. Oleh

karenanya, dengan hati terbuka penulis menerima setiap saran dan kritik dari

pembaca untuk penyempurnaan pada masa yang akan datang.

Adapun skripsi ini dapat diselesaikan hanya dengan bimbingan dan dorongan

dari berbagai pihak secara langsung maupun tidak langsung. Dalam kesempatan

ini juga penulis mengucapkan terima kasih yang paling dalam kepada kedua orang

tua yang tercinta dan terkasih ayahanda H. Ibrahim Saleh Lubis dan ibunda

Hafifah Nasution . Skripsi ini ananda persembahkan Untuk Alm Ibunda Tercinta

Hj.Intan Sri Hartini Semoga Mendapat tempat yang Mulia disisi_Nya dan sebagai

ungkapan terima kasih buat Ayah dan Umak atas cinta dan kasih sayang, didikan,

dukungan baik moral dan material. Semoga Ayah dan Umak selalu diberikan

kesehatan dan umur yang panjang untuk dapat melihat keberhasilan ananda kelak,

Amin.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi. Ak, selaku Ketua Departemen

Akuntansi dan Ibu Drs. Mutia Ismail, MM, Ak, selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs.Sucipto, MM,Ak selaku Dosen Pembimbing yang telah banyak

membantu dan memberikan pengarahan kepada Penulis dalam proses

penyusunan dan penyelesaian skripsi ini.

4. Bapak Drs.M.Zainul Bahri Torong MSi,Ak selaku Dosen Pembanding /

Penguji I dan Bapak Drs.Syahelmi MSi,Ak selaku Dosen Pembanding /

Penguji II yang telah memberikan sumbangan saran dan pemikirannya

dalam penyusunan skripsi ini.

5. Kakanda Dedy Iswanto beserta seluruh staff jajaran Bank Sumut yang

telah membantu dan berkenan memberikan keterangan dan data-data yang

saya butuhkan sehingga skripsi ini dapat terselesaikan.

6. Teman-teman, adik, kakak, abang, saudara dan Orang-orang terkasih yang

sudah membantu dan memberi semangat kepada saya.

Medan, Desember 2010

Penulis

Sri Imelda Rani

ABSTRAK

Penelitian ini bertujuan untuk mengetahui peranan audit internal dalam menunjang efektivitas pengendalian internal atas proses penggajian dan pengupahan yang diterapkan pada PT. Bank Sumut.

Metode analisis yang digunakan adalah metode deskriptif dan metode komparatif, yaitu mengumpulkan, menyusun, mengklasifikasikan, menginterpretasikan, dan menganalisis data untuk memberikan gambaran dan jawaban yang jelas dan akurat dari perumusan masalah dan kemudian melakukan perbandingan terhadap teori-teori yang ada hubungannya dengan masalah yang dibahas untuk kemudian membuat kesimpulan dan saran-saran yang dipandang penting. Penulis mengambil data-data yang berhubungan dengan prosedur yang dilakukan audit internal dalam melakukan penilaian terhadap pengendalian internal yang telah ditetapkan atas gaji dan upah pada PT. Bank Sumut. Jenis data yang digunakan adalah data primer, yaitu data yang diperoleh dari objek penelitian yang dalam hal ini adalah PT. Bank Sumut secara langsung melalui teknik wawancara kepada pihak-pihak yang berkepentingan yaitu bagian pengawasan pada PT. Bank Sumut, serta data sekunder seperti sejarah perusahaan, dan dokumen-dokumen pendukung. Lokasi dan jadwal penelitian bertempat di PT. Bank Sumut yang beralamat di Jl. Iman Bonjol No. 18 MEDAN dari Bulan Agustus 2010 sampai Desember 2010.

Hasil penelitian yang dapat disimpulkan menunjukkan bahwa peranan audit internal sangat bermanfaat dalam meningkatkan system pengendalian internal atas gaji dan upah pada perusahaan. Kedudukan audit internal berada dibawah Principal Director, sehingga penilaian terhadap pengendalian dilakukan dengan objektif dan independen. Laporan audit mengungkapkan kelemahan yang terjadi dan rekomendasi perbaikan sehingga sistem pengendalian intern yang dijalankan perusahaan akan semakin baik di masa yang akan datang.

ABSTRACT

This research aim to know the internal audit role in supporting internal operation effectiveness for process of renumeration and renumerating applied at PT. Bank Sumut.

Analysis method used by descriptive method and comparability method, that is collect, compiling, classification, interpreting, an analysing data to give the clear answer and picture is accurate than the problem formulation and later then conduct the comparison to existing theory of its relation with the problem studied to later. Then to make the conclusion and suggestion which is looked into important. Writer take the data of which deal with procedure conducted by a internal audit in conducting assessment to internal operation is which have been specified for salary and fee at PT. Bank Sumut. Data type use is primary data, that is data obtained from research object which in this case PT. Bank Sumut directly through passing technique interview to interested parties that is part of observation of PT. Bank Sumut, and also data sekunder of like company history, and supporter document. Location and schedule of research have place at PT. Bank Sumut which have address in Jl. Imam Bonjol No. 18 Medan from August 2010 untill December 2010.

Result of research which can be concluded to indicate that internal audit role very useful in improving internal system operation for salary and fee of atcompany. Dimiciling internal audit reside in below/under Principal Director, so that assessment to operation conduct objectively and independent. Audit report lay open the weakness that happened and repair recommendation so that system of internal control which is run a business will progressively either in a period of to come.

DAFTAR ISI

Halaman

PERNYATAAN...i

KATA PENGANTAR...ii

ABSTRAK... iv

ABSTRACT... v

DAFTAR ISI...vi

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah... 4

C. Tujuan Penelitian... 5

D. Manfaat Penelitian... 5

BAB II TINJAUAN PUSTAKA A. Audit Internal...7

1. Pengertian Audit Internal...7

B. Pengendalian Internal...17

1. Pengertian Pengendalian Internal...17

2. Tujuan Pengendalian Internal... ..20

3. Komponen-komponen Pengendalian Internal...21

4. Keterbatasan Pengendalian Internal...23

C. Pengendalian Internal Gaji dan Upah...24

1. Pengertian Gaji dan Upah...24

2. Prosedur Pencatatan Sistem Akuntansi gaji dan upah...25

D. Peranan Audit Internal Dalam Menunjang Efektivitas Pengendalian Internal atas Gaji dan Upah...32

E. Tinjauan Penelitian Terdahulu...36

F. Kerangka konseptual...38

BAB III METODE PENELITIAN A. Jenis Penelitian...39

B. Jenis Data...39

C. Teknik Pengumpulan Data...40

D. Metode Analisis Data...41

E. Jadwal dan Lokasi Penelitian...41

BAB IV HASIL PENELITIAN A. Data Penelitian...43

2. Audit Internal Pada PT. Bank Sumut... ...45

3. Pengendalian Internal Atas Gaji dan Upah Pada PT. Bank Sumut...52

4. Peranan Audit Internal dalam Menunjang Efektivitas Sistem Pengendalian Internal Atas Gaji dan Upah pada PT. Bank Sumut...60

B. Analisis Hasil Penelitian... 1. Pengendalian Internal atas Gaji dan upah pada PT. Bank Sumut...62

2. Peranan Audit Internal dalam Menunjang Efektivitas Sistem Pengendalian Internal Atas Gaji dan Upah Pada PT. Bank Sumut...63

BAB V KESIMPULAN DAN SARAN A. Kesimpulan...69

B. Saran...70

DAFTAR PUSTAKA ...72

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Komponen Pengendalian Internal... 22

Tabel 2.2 Dokumen Sumber dan Dokumen Pendukung Sistem Akuntansi

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 1.1 Defenisi audit ...10

Gambar 2.1 Kerangka Konseptual Peranan Audit Internal Dalam Menunjang

Efektivitas Pengendalian Internal Atas Gaji dan Upah

PT. Bank Sumut ...38

ABSTRAK

Penelitian ini bertujuan untuk mengetahui peranan audit internal dalam menunjang efektivitas pengendalian internal atas proses penggajian dan pengupahan yang diterapkan pada PT. Bank Sumut.

Metode analisis yang digunakan adalah metode deskriptif dan metode komparatif, yaitu mengumpulkan, menyusun, mengklasifikasikan, menginterpretasikan, dan menganalisis data untuk memberikan gambaran dan jawaban yang jelas dan akurat dari perumusan masalah dan kemudian melakukan perbandingan terhadap teori-teori yang ada hubungannya dengan masalah yang dibahas untuk kemudian membuat kesimpulan dan saran-saran yang dipandang penting. Penulis mengambil data-data yang berhubungan dengan prosedur yang dilakukan audit internal dalam melakukan penilaian terhadap pengendalian internal yang telah ditetapkan atas gaji dan upah pada PT. Bank Sumut. Jenis data yang digunakan adalah data primer, yaitu data yang diperoleh dari objek penelitian yang dalam hal ini adalah PT. Bank Sumut secara langsung melalui teknik wawancara kepada pihak-pihak yang berkepentingan yaitu bagian pengawasan pada PT. Bank Sumut, serta data sekunder seperti sejarah perusahaan, dan dokumen-dokumen pendukung. Lokasi dan jadwal penelitian bertempat di PT. Bank Sumut yang beralamat di Jl. Iman Bonjol No. 18 MEDAN dari Bulan Agustus 2010 sampai Desember 2010.

Hasil penelitian yang dapat disimpulkan menunjukkan bahwa peranan audit internal sangat bermanfaat dalam meningkatkan system pengendalian internal atas gaji dan upah pada perusahaan. Kedudukan audit internal berada dibawah Principal Director, sehingga penilaian terhadap pengendalian dilakukan dengan objektif dan independen. Laporan audit mengungkapkan kelemahan yang terjadi dan rekomendasi perbaikan sehingga sistem pengendalian intern yang dijalankan perusahaan akan semakin baik di masa yang akan datang.

ABSTRACT

This research aim to know the internal audit role in supporting internal operation effectiveness for process of renumeration and renumerating applied at PT. Bank Sumut.

Analysis method used by descriptive method and comparability method, that is collect, compiling, classification, interpreting, an analysing data to give the clear answer and picture is accurate than the problem formulation and later then conduct the comparison to existing theory of its relation with the problem studied to later. Then to make the conclusion and suggestion which is looked into important. Writer take the data of which deal with procedure conducted by a internal audit in conducting assessment to internal operation is which have been specified for salary and fee at PT. Bank Sumut. Data type use is primary data, that is data obtained from research object which in this case PT. Bank Sumut directly through passing technique interview to interested parties that is part of observation of PT. Bank Sumut, and also data sekunder of like company history, and supporter document. Location and schedule of research have place at PT. Bank Sumut which have address in Jl. Imam Bonjol No. 18 Medan from August 2010 untill December 2010.

Result of research which can be concluded to indicate that internal audit role very useful in improving internal system operation for salary and fee of atcompany. Dimiciling internal audit reside in below/under Principal Director, so that assessment to operation conduct objectively and independent. Audit report lay open the weakness that happened and repair recommendation so that system of internal control which is run a business will progressively either in a period of to come.

1 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Setiap perusahaan didirikan dengan tujuan untuk memperoleh laba. Laba yang

diperoleh berasal dari pemanfaatan sumber daya yang ada di perusahaan secara

maksimal sehingga laba yang diharapkan untuk diperoleh juga maksimal.

Keberhasilan perusahaan dapat dilihat dari tingkat pencapaian tujuan-tujuan

perusahaan. Oleh karena itu, perusahaan akan selalu mengusahakan agar jumlah

laba yang diperoleh terus meningkat dari tahun-ketahun dan merupakan salah satu

tolak ukur kemajuan perusahaan atau keberhasilan sebuah perusahaan. Untuk

mencapai tujuan tersebut, maka perusahaan memerlukan suatu sistem

pengendalian untuk mengawasi secara terus-menerus terhadap seluruh kegiatan

operasional perusahaan.

Seiring dengan berkembangnya perusahaan, maka kegiatan dan masalah yang

dihadapi perusahaan akan semakin kompleks sehingga terasa sulit bagi pihak

manajemen untuk mengadakan pengawasan langsung terhadap seluruh operasi

perusahaan. Namun, diperlukan pengawasan langsung terhadap seluruh operasi

perusahaan secara efektif. Pihak manajemen dapat membentuk suatu departemen

audit internal yang diberi wewenang untuk melakukan pengawasan dan penilaian

terhadap pengendalian internal perusahaan. Sistem pengendalian internal

keandalan data akuntansi, meningkatkan efisiensi usaha dan mendorong ditaatinya

kebijaksanaan manajemen yang telah digariskan.

Audit internal merupakan salah satu pendekatan yang dapat dilakukan agar

tercipta suatu bentuk pengendalian yang dapat membuat perusahaan terhindar dari

kecurangan-kecurangan yang dapat terjadi di perusahaan dan juga dapat

mengetahui apa saja risiko-risiko yang akan dihadapi oleh perusahaan. Hal ini

akan semakin mempermudah perusahaan untuk meningkatkan efisiensi dan

efektivitas sehingga seiring dengan hal itu dapat pula tercapai tujuan-tujuan

perusahaan. Selain hal diatas setiap perusahaan tentu tidak lepas dari berbagai

masalah yang perlu ditangani secepatnya, diantaranya adalah masalah tenaga kerja

yang secara langsung berhubungan dengan gaji dan upah. Biaya gaji dan upah

adalah merupakan balas jasa terhadap tenaga manusia pada perusahaan dan

merupakan biaya yang penting yang perlu diawasi secara terus menerus.

Supaya semua aktivitas berjalan sesuai dengan rencana yang telah ditetapkan

diperlukan suatu sistem pengendalian internal yang baik. Dengan adanya

pengendalian internal tersebut diharapkan bentuk penyelewengan akan dapat

dicegah atau setidaknya dapat dicegah seminimal mungkin. Salah satu sistem

pengendalian internal yang dapat membantu pimpinan yaitu sistem pengendalian

internal atas gaji dan upah. Dalam penelitian ini objek penelitian yang akan

dibahas adalah PT. BANK SUMUT.

Penyediaan dana untuk pelaksanaan pembangunan yang semakin pesat

untuk pembangunan, peran bank dalam pembangunan adalah sangat mutlak. Bank

merupakan salah satu sumber pendanaan bagi pembangunan di Indonesia, yaitu

dengan cara menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup

orang banyak.

Berdasarkan karakteristik dan fungsi bank, dapat dikatakan bahwa industri

perbankan identik dengan industri risiko. Oleh karena itu, ketersediaan suatu

sistem dan prosedur yang mengendalikan dan mengelola risiko adalah merupakan

kebutuhan mendasar bagi setiap bank, agar bank terhindar dari kerugian materi

maupun non materi, seperti memburuknya citra atau reputasi dari suatu bank di

mata masyarakat. Pada tingkatan yang lebih tinggi, risiko dapat dikelola

sedemikian rupa untuk memberikan penghasilan yang lebih besar bagi bank.

Tingkat persaingan antar bank dan risiko yang tinggi menyebabkan pihak

manajemen bank perlu menerapkan suatu pengendalian internal yang memadai.

Pengendalian internal yang memadai pada dasarnya bertujuan untuk melindungi

harta milik perusahaan dengan meminimalisir kemungkinan terjadinya

penyelewengan, pemborosan, kemacetan kredit, serta meningkatkan efisiensi dan

efektifitas kerja. Dengan pengendalian internal yang memadai diharapkan dapat

menjamin kinerja bank akan dapat terhindar dari kesalahan-kesalahan dan

penyelewengan-penyelewengan yang akan terjadi.

Pengendalian internal memiliki beberapa kelemahan. Oleh karena itu perlu

pemeriksaan internal atau audit internalal. Audit internal adalah fungsi penilaian

independen yang ditetapkan oleh organisasi untuk memeriksa dan mengevaluasi

secara objektif aktivitas-aktivitas organisasi, yang hasilnya pemeriksaannya

berupa saran, rekomendasi, analisis, dan informasi akan bermanfaat bagi

manajemen dalam mengusahakan agar perusahaan berjalan dengan baik untuk

mencapai tujuan yang telah ditetapkan sebelumnya.

Pentingnya pelaksanaan fungsi dan peran audit internal dalam menunjang

efektivitas pengendalian internal juga sangat dibutuhkan atas gaji dan upah. Hal

ini harus terus menerus mendapatkan perhatian dari pihak perusahaan dan dengan

alasan ini maka penulis terdorong ingin mengetahui sejauh mana usaha pihak

perusahaan dalam menjalankan dan menerapkan peran audit internal dalam

menunjang efektivitas pengendalian internal atas gaji dan upah. Oleh karena itu

penulis tertarik untuk menyusun skripsi mengenai “ Peranan Audit Internal Dalam Menunjang Efektivitas Pengendalian Internal Pada PT. BANK SUMUT “.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, yang

menjadi rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah pelaksanaan audit internal yang diterapkan oleh PT. Bank Sumut

sudah memadai?

2. Apakah pelaksanaan pengendalian internal atas gaji dan upah adalah

3. Bagaimana peranan audit internal dalam menunjang efektivitas

pengendalian internal atas gaji dan upah?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah diatas, tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah audit internal dalam bank telah dilaksanakan

secara memadai.

2. Untuk mengetahui efektivitas pengendalian internal atas gaji dan upah.

3. Untuk mengetahui peranan audit internal terhadap efektivitas

pengendalian internal atas gaji dan upah.

D. Manfaat Penelitian

Adapun penelitian yang dilaksanakan dalam penyusunan skripsi ini

diharapkan akan dapat memberikan manfaat antara lain sebagai berikut:

1. Bagi Penulis

Merupakan kesempatan yang baik bagi peneliti untuk menambah wawasan

dan pengetahuan mengenai peranan audit internal dalam menunjang

efektivitas pengendalian internal atas gaji dan upah dan

membandingkannya dengan berbagai teori terkait yang pernah dipelajari.

2. Bagi Perusahaan (PT. Bank Sumut)

Diharapkan dapat memberikan kontribusi dan hasil yang berarti bagi

3. Bagi Pembaca dan Pihak Lain

Diharapkan penelitian ini dapat berguna bagi yang berminat mempelajari

penerapan penelitian ini dan dapat dipakai sebagai bahan pembanding dan

BAB II

TINJAUAN PUSTAKA A. Audit Internal

Menurut Agoes (2004 : 221) mengenai audit internal sebagai berikut :

“Internal audit adalah pemeriksaan yang dilakukan oleh bagian internal audit

perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan,

maupun ketaatan terhadap kebijakan manajemen puncak yang telah ditentukan

dan ketaatan terhadap peraturan pemerintah dan ketentuan-ketentuan dari ikatan

profesi yang berlaku”.

Audit internal adalah suatu fungsi penilaian yang independent dalam suatu

organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang

dilaksanakan. Tujuan audit internal adalah membantu para anggota organisasi

agar dapat melaksanakan tanggung jawabnya secara efektif. Audit internal

merupakan bagian dari organisasi yang integral dan menjalankan fungsinya

berdasarkan kebijaksanaan yang telah diterapkan oleh manajemen. Kegiatan audit

internal dilaksanakan dalam berbagai lingkungan yang berbeda-beda dan dalam

organisasi-organisasi yang bertujuan dan memiliki ketentuan yang tidak sama.

Sehingga akan mempengaruhi pelaksanaan audit internal di masing-masing

lingkungan.

1. Pengertian Audit Internal

Untuk dapat memahami dan lebih memperjelas pengertian audit internal secara

(Institute of Internal Auditors – IIA) dikutip oleh Messier (2005 : 514),

mendefenisikan audit internal sebagai berikut :

Audit internal adalah aktivitas independen, keyakinan obyektif, dan konsultasi yang dirancang untuk menambah nilai dan meningkatkan operasi organisasi. Audit internal ini membantu organisasi mencapai tujuannya dengan melakukan pendekatan sistematis dan disipilin untuk mengevaluasi dan meningkatkan efektifitas manajemen resiko, pengendalian, dan proses tata kelola.

Definisi ini mengandung pengertian bahwa audit internal merupakan suatu

aktivitas yang dilakukan untuk membantu manajemen dalam penyediaan

informasi, dengan tujuan akhir yaitu menambah nilai perusahaan. Pelaksanaan

audit internal dilakukan secara independen dan obyektif yang berarti tidak

terpengaruh oleh pihak manapun dan tidak terlibat dalam pelaksanaan kegiatan

yang diaudit. Hasil audit yang diperoleh dari pelaksanaan audit internal secara

independen dan obyektif tersebut akan dapat diandalkan oleh para pengguna

informasi.

Sawyer (2005 : 10) mengemukakan definisi audit internal yang

menggambarkan lingkup audit internal modern yang luas dan tak terbatas sebagai

berikut :

Audit internal adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah :

1. Informasi keuangan dan operasi telah akurat dan dapat diandalkan, 2. Risiko yang dihadapi perusahaan telah diidentifikasi dan

diminimalisasi,

3. Peraturan eksternal serta kebijakan dan prosedur internal yang biasa diterima telah diikuti,

4. Kriteria operasi yang memuaskan telah dipenuhi,

6. Tujuan organisasi telah dicapai secara efektif, semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif.

Definisi ini tidak hanya mencakup peranan dan tujuan auditor internal, tetapi

juga mengakomodasikan kesempatan dan tanggung jawab. Definisi tersebut juga

memadukan persyaratan-persyaratan signifikan yang ada di Standar dan

menangkap lingkup yang luas dari auditor internal modern yang lebih

menekankan pada penambahan nilai dan semua hal yang berkaitan dengan risiko,

tata kelola, dan kontrol. Perusahaan yang berkembang di Indonesia memiliki

kedudukan yang penting dalam perekonomian dan pembangunan bagi masyarakat

Indonesia, maka peran audit internal menjadi semakin penting untuk mengawasi

perusahaan secara independen.

Definisi di atas menunjukkan bahwa audit internal telah mengalami

perkembangan. Lingkup audit internal tidak lagi hanya terbatas melakukan

pemeriksaan di bidang keuangan saja, tetapi juga melakukan pemeriksaan di

bidang lainnya seperti pengendalian, kepatuhan, operasional dan lain-lain.

Pengertian auditing semakin berkembang sesuai dengan kebutuhan yang

meningkat akan hasil pelaksanaan auditing.

Guy (2002:5) telah mendefinisikan audit sebagai berikut :

Berikut gambar 1.1 mengenai audit internal untuk memperjelas pengertian dari audit internal tersebut :

sumber : Guy 2002

AUDITOR

Memperoleh dan mengevaluasi

bukti

Untuk memastikan kesesuaian antara

dan Pernyataan tentang

data ekonomi

Kriteria yang ditetapkan

Dan mengkomunikasin hasil

Kepada

PIHAK-PIHAK

Dilihat dari definisi di atas, unsur penting dalam pelaksanaan auditing adalah

proses perolehan serta pengevaluasian bukti-bukti dan kriteria-kriteria yang telah

ditetapkan. Bukti-bukti yang diperoleh baik dari dalam perusahaan maupun dari

luar perusahaan digunakan sebagi bahan evaluasi sehingga hasil audit lebih

objektif. Kriteria-kriteria yang ditetapkan digunakan sebagai tolak ukur auditor

untuk memberikan pendapatnya yang kemudian dituangkan ke dalam laporan

audit. Laporan audit harus dapat memberi informasi kepada para pengguna akan

tingkat kesesuaian dari informasi tersebut dengan kriteria-kriteria yang ditetapkan.

Bertolak dari definisi-definisi di atas, dalam perkembangannya konsep audit

internal telah mengalami perubahan. Peranan audit internal sebelumnya hanya

sebatas sebagai pengawas di dalam perusahaan yang kerjanya hanya mencari

kesalahan, sedangkan saat ini audit intern dapat memberikan saran dan masukan

berupa tindakan perbaikan atas sistem yang telah ada. Oleh karena itu, saat ini

audit internal dapat juga dikatakan sebagai konsultan perusahaan dalam mencapai

tujuannya di masa yang akan datang. Internal auditor harus selalu meningkatkan

pengetahuan baik di bidang auditing sendiri maupun pengetahuan di bidang bisnis

perusahaan agar dapat memberikan saran dan masukan berupa tindakan perbaikan

tersebut.

Untuk memperoleh pemahaman yang lebih luas mengenai audit internal,

penulis mengutip beberapa pendapat yang berhubungan dengan audit internal ini.

Menurut IIA yang dikutip oleh Sawyer (2005 : 9) menyatakan bahwa audit

Audit internal adalah sebuah aktivitas konsultasi dan keyakinan objektif yang dikelola secara independen di dalam organisasi dan diarahkan oleh filosofi penambahan nilai untuk meningkatkan operasional perusahaan. Audit tersebut membantu organisasi dalam mencapai tujuannya dengan menerapkan pendekatan yang sistematis dan berdisiplin untuk mengevaluasi dan meningkatkan efektifitas proses pengelolaan resiko, kecukupan kontrol dan pengelolaan organisasi.

Dari definisi di atas, dapat dikemukakan bahwa audit internal adalah:

• Suatu aktivitas pemeriksaan yang independent dan objektif.

• Aktivitas pemberian jaminan kelayakan dan konsultasi.

• Dirancang untuk memberikan suatu nilai tambah serta meingkatkan kegiatan

operasional perusahaan.

• Membantu organisasi dalam mencapai usahanya.

• Memberika suatu pendekatan disiplin dan sistematis untuk mengevaluasi dan

meningkatkan keefektifitan risiko manajemen, pengendalian dan pengelolaan

organisasi.

2. Tujuan dan Fungsi Audit Internal

Sawyer (2005 : 32) menyebutkan fungsi audit internal bagi manajemen

sebagai berikut :

1.Mengawasi kegiatan-kegiatan yang tidak dapat diawasi sendiri oleh manajemen puncak.

2.Mengidentifikasi dan meminimalkan risiko. 3.Memvalidasi laporan ke manajemen senior. 4.Membantu manajemen pada bidang-bidang teknis. 5.Membantu proses pengambilan keputusan.

Tujuan pemeriksaan yang dilakukan oleh internal auditor adalah untuk

membantu semua pimpinan perusahaan (manajemen) dalam melaksanakan

tanggung jawabnya dengan memberikan analisa, penilaian, saran dan komentar

mengenai kegiatan yang diperiksanya. Perusahaan perbankan memiliki kedudukan

yang penting dalam perekonomian dan pembangunan, maka fungsi audit intern

menjadi semakin penting. Secara umum dapat dikatakan bahwa fungsi audit

internal bagi manajemen perusahaan adalah untuk menjamin pelaksanaan

operasional yang sesuai dengan ketentuan-ketentuan yang berlaku.

Di dalam perusahaan, audit intern merupakan fungsi staf, sehingga tidak

memiliki wewenang untuk langsung memberi perintah kepada pegawai, juga tidak

dibenarkan untuk melakukan tugas-tugas operasional dalam perusahaan yang

sifatnya di luar kegiatan pemeriksaan. Audit internal terlibat dalam memenuhi

kebutuhan manajemen, dan staf audit yang paling efektif meletakkan tujuan

manajemen dan organisasi di atas rencana dan aktivitas mereka. Tujuan-tujuan

audit disesuaikan dengan tujuan manajemen, sehingga auditor internal itu sendiri

berada dalam posisi untuk menghasilkan nilai tertinggi pada hal-hal yang

dianggap manajemen paling penting bagi kesuksesan organisasi.

Perumusan fungsi audit internal dalam perusahaan biasanya menyangkut

sistem pengendalian manajemen, ketaatan, pengungkapan penyimpangan,

efisiensi dan efektivitas, manajemen risiko, dan proses tata kelola (good corporate

governance). Fungsi audit internal menjadi semakin penting sejalan dengan

semakin kompleksnya operasional perusahaan. Manajemen tidak mungkin dapat

sangat terbantu oleh fungsi audit internal untuk menjaga efisiensi dan efektivitas

kegiatan.

Menurut Agoes (2004 : 222) Untuk mencapai tujuan tersebut, internal auditor

harus melakukan kegiatan-kegiatan berikut :

1.Menelaah dan menilai kebaikan, memadai tidaknya dan penerapan dari sistem pengendalian manajemen, pengendalian intern, dan pengendalian operasional lainnya serta mengembangkan pengendalian yang efektif dengan biaya yang tidak terlalu mahal.

2.Memastikan ketaatan terhadap kebijakan, rencana dan prosedur-prosedur yang telah ditetapkan oleh manajemen.

3.Memastikan seberapa jauh harta perusahaan dipertanggungjawabkan dan dilindungi dari kemungkinan terjadinya segala bentuk pencurian, kecurangan dan penyalahgunaan.

4.Memastikan bahwa pengelolaan data yang dikembangkan dalam organisasi dapat dipercaya.

5.Menilai mutu pekerjaan setiap bagian dalam melaksanakan tugas yang diberikan oleh manajemen.

6.Menyarankan perbaikan-perbaikan operasional dalam rangka meningkatkan efisiensi dan efektivitas.

Beberapa hal yang perlu diperhatikan oleh manajemen agar audit internal

dapat terlaksana efektif dalam membantu manajemen dengan memberikan analisa,

penilaian, dan saran mengenai kegiatan yang diperiksanya menurut agoes (2004 :

226) adalah :

a. Internal audit departement harus mempunyai kedudukan independen dalam organisasi perusahaan

b. Internal audit departement harus mempunyai job description

c. Internal audit departement harus mempunyai internal audit manual

d. Harus ada dukungan yang kuat dari Top Manajemen kepada Internal audit departement

f. Internal Auditor harus bisa bekerja sama dengan akuntan publik

Dari definisi diatas dapat disimpulkan bahwa :

a. Internal audit departemen harus mempunyai kedudukan independen dalam

organisasi perusahaan, yaitu tidak terlibat dalam kegiatan operasional yang

diperiksanya.

b. Internal audit departemen harus mempunyai uraian tugas tertulis yang jelas

sehingga dapat mengetahui tugas, wewenang dan tanggung jawabnya.

c. Internal audit departemen harus pula memiliki internal audit manual yang

berguna untuk :

1) Mencegah terjadi penyimpangan pelaksanaan tugas.

2) Menentukan standar untuk mengukur dan meningkatkan performance.

3) Memberi keyakinan bahwa hasil akhir Internal audit departemen telah

sesuai dengan requirement kepala audit intern.

d. Harus ada dukungan kuat dari Top Manajemen kepada Internal audit

departemen, dukungan tersebut dapat berupa :

1) Penempatan Internal audit departemen dalam posisi yang independen.

2) Penempatan audit staf dengan gaji yang menarik.

3) Penyediaan waktu yang cukup dari top manajemen untuk membaca,

mendengarkan dan mempelajari laporan–laporan Internal audit

departemen dan tanggapan yang cepat dan tegas terhadap saran-saran

e. Internal audit departemen harus memiliki sumber daya yang profesional,

capable, bisa bersikap objective dan mempunyai integritas serta loyalitas yang

tinggi.

f. Internal audit departemen harus dapat bekerja sama dengan akuntan publik.

Hasil kerja satuan audit intern bisa mempercepat dan mempermudah

pelaksanaan pekerjaan akuntan publik.

Fungsi audit internal yaitu melakukan evaluasi dan memberikan kontribusi

terhadap peningkatan proses pengelolaan risiko, pengendalian, dan governance,

dengan pendekatan yang sistematis, teratur dan menyeluruh. Maksud dari

pernyataan tersebut yaitu audit internal membantu organisasi dengan cara

mengidentifikasi dan mengevaluasi resiko signifikan dan memberikan kontribusi

terhadap peningkatan pengelolaan risiko dan sistem pengendalian internal.

Berdasarkan hasil penilaian risiko tersebut, fungsi audit internal mengevaluasi

kecukupan dan efektifitas sistem pengendalian internal, yang mencakup

governance, kegiatan operasi, dan sistem informasi organisasi.

Dari penjelasan-penjelasan mengenai audit internal yang telah dibahas diatas

dapat disimpulkan betapa pentingnya audit internal tersebut dalam suatu

perusahaan. Dari penjelasan diatas penulis menyimpulkan bahwa Yang menjadi

latar belakang pembentukan pemeriksaan internal atau divisi audit internal adalah:

1. Perusahaan semakin besar sehingga diperlukan pengawasan akuntansi dan

statistik yang luas.

3. Sistem pengendalian internal tidak berjalan sebagaimana mestinya atau tidak

berjalan efektif.

4. Mengurangi biaya pemeriksaan yang dilakukan oleh akuntan publik.

5. Merupakan alat bagi manajemen untuk mendapatkan informasi mengenai

keadaan tertentu.

B. Pengendalian Internal

1. Pegertian Pengendalian Internal

Pengendalian internal menurut Messier (2005 : 250) adalah sebagai berikut:

“Pengendalian internal adalah suatu proses yang dijalankan oleh dewan komisaris,

manajemen, dan personal entitas lainnya yang didesain untuk memberikan

keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: (1)

keandalan pelaporan keuangan, (2) efektivitas dan efisiensi operasi, (3) kepatuhan

terhadap hukum dan peraturan yang berlaku”.

Setiap kegiatan dalam perusahaan memiliki dua tingkatan, yang berada dalam

dua sistem. Pertama adalah sistem operasi, yang dirancang untuk memenuhi

tujuan yang telah ditetapkan, seperti memproduksi barang yang memenuhi standar

biaya, kualitas, dan jadwal. Yang lainnya adalah sistem kontrol, yang terdapat

dalam sistem operasi. Sistem kontrol tersebut terdiri atas prosedur, aturan, dan

instruksi yang dirancang untuk memastikan bahwa tujuan sistem operasi akan

tercapai. Kontrol meningkatkan kemungkinan tercapainya tujuan manajemen.

Setiap perusahaan mempunyai tujuan yang hendak dicapai, baik itu tujuan

jangka pendek, menengah maupun jangka panjang dimana tujuan dari tiap-tiap

perusahaan membutuhkan sistem yang baik dan pengelolaan yang cermat. Dari

definisi pengendalian internal tersebut terdapat beberapa konsep dasar sebagai

berikut:

1. Pengendalian internal merupakan suatu proses. Pengendalian internal

merupakan suatu proses untuk mencapai tujuan tertentu. Pengendalian internal

merupakan suatu rangkaian tindakan yang bersifat persuasif dan menjadi

bagian yang tidak terpisahkan, bukan hanya sebagai tambahan dari

infrastruktur entitas.

2. Pengendalian internal dijalankan oleh orang. Pengendalian internal bukan

hanya terdiri dari pedoman kebijakan formulir, namun dijalankan oleh orang

setiap jenjang organisasi, yang mencakup dewan komisaris, manajemen dan

personal lain.

3. Pengendalian internal diharapkan mampu memberikan keyakinan memadai.

Bukan keyakian mutlak, bagi manajemen dan dewan komisaris entitas.

Keterbatasan yang melekat dalam semua sistem pengendalian internal dan

pertimbangan manfaat dan pengorbanan dalam mencapai tujuan pengendalian

internal tidak dapat memberikan keyakinan mutlak.

4. Pengendaalian internal ditujukan untuk mencapai tujuan yang saling berkaitan

yaitu pelaporan keuangan, kepatuhan dan operasional.

Untuk lebih memahami tentang pengendalian internal dengan baik, maka

berikut akan dijelaskan pengertian, tujuan, dan komponen dari pengendalian

Guy (2002 : 226) mendefinisikan pengendalian internal sebagai berikut:

Pengendalian internal merupakan alat untuk mengendalikan aktivitas entitas guna membantu menjamin bahwa aktivutas-aktivitas yang dilakukan pada akhirnya dapat mencapai tujuan yang diharapkan.Meskipun pengendalian internal pada setiap entitas berbeda-beda, tergantung dari tujuan masing-masing perusahaan , namun pengendalian internal sering kali relevan terhadap audit laporan keuangan entitas.

Pengendalian intern yang dilakukan membantu manajemen dalam

mengkoordinasikan dan mengawasi semua sumber daya perusahaan untuk

mencapai tujuan yang telah ditetapkan. Merupakan tanggung jawab direksi dan

manajemen untuk membuat dan memelihara sistem pengendalian intern di dalam

perusahaan. Namun pihak lain yang terkait seperti internal auditor dapat

memberikan pertimbangan bagi manajemen dan direksi dalam merumuskan

model pengendalian intern yang sesuai untuk dijalankan perusahaan.

Ikatan Auditor Internal (Institue of Internal Auditors – IIA), yang dikutip oleh

Sawyer (2005 : 59), mendefinisikan pengendalian intern sebagai berikut :

setiap tindakan yang diambil manajemen untuk meningkatkan kemungkinan tercapainya tujuan dan sasaran yang ditetapkan. Kontrol bisa bersifat preventif (untuk mencegah terjadinya hal-hal yang tidak diinginkan), detektif (untuk mendeteksi dan memperbaiki hal-hal yang tidak diinginkan yang telah terjadi), atau direktif (untuk menyebabkan atau mengarahkan terjadinya hal yang diinginkan). Konsep sistem kontrol merupakan gabungan komponen kontrol yang terintegrasi dan aktivitas-aktivitas yang digunakan organisasi untuk mencapai tujuan-tujuan dan sasaran-sasarannya.

Definisi di atas tentang pengendalian intern ataupun istilah sekarang yang

sering disebut dengan kontrol, menggambarkan bahwa pengendalian intern dalam

perusahaan mutlak dibutuhkan untuk mencapai tujuan yang telah ditetapkan.

diketahui, diungkapkan, dan diselesaikannya kesalahan yang terjadi dalam

perusahaan.

2. Tujuan Pengendalian Internal

Menurut IAI yang dikutip oleh Agoes (2004 : 75) mendefinisikan:

“pengendalian intern sebagai suatu proses yang dijalankan oleh dewan komisaris,

manajemen dan persinel lain entitas yang didesain untuk memberikan keyakinan

memadai tentang pencapaian tiga golongan tujuan berikut ini: (a) keandalan

pelaporan keuangan, (b) efektivitas dan efisiensi operasi, dan (c) kepatuhan

terhadap hukum dan peraturan yang berlaku”.

Dari definisi diatas dapat disimpulkan tujuan dilakukan pengendalian internal

adalah sebagai berikut:

1. Keandalan pelaporan Keuangan.

Manajemen bertanggung jawab menyediakan laporan keuangan untuk

investor, kreditor dan pemakai lainnya baik secara hukum maupun

profesionalnya untuk meyakinkan bahwa informasi tersebut disajikan secara

wajar dengan prinsip akuntansi yang berlaku umum.

2. Keefektifan dan Efisiensi Operasi.

Pengendalian dalam suatu perusahaan merupakan alat untuk megurangi

kegiatan dan pemborosan yang tidak perlu serta mengurangi penggunaan sumber

daya yang tidak efektif dan efisien. Bagian penting lain dari efektivitas dan

efisiensi adalah penggunaan aktiva dan catatan fisik perusahaan yang dapat dicuri,

memadai. Kondisi yang sama juga berlaku untuk aktiva non fisik seperti piutang

usaha, dokumen-dokumen kontrak dan sebagaainya.

3. Kepatuhan terhadap Hukum dan Peraturan.

Dalam akuntansi tidak semua hukum dan undang-undang berhubungan

dengan akuntansi. Hukum dan peraturan yang tidak berhubungan dengan

akuntansi yaitu perlindungan terhadap lingkungan. Sedangkan hukum dan

peraturan yang berhubungan dengan akuntansi yaitu peraturan tentang perpajakan

. Menurut Hall (2001 : 150), sistem kontrol internal merangkum kebijakan,

praktik, dan prosedur yang digunakan oleh organisasi untuk mencapai empat

tujuan utama, yaitu :

1. untuk menjaga aktiva perusahaan

2. untuk memastikan akurasi dan dapat diandalkannya catatan dan informasi akuntansi.

3. untuk mempromosikan efisiensi perusahaan.

4. untuk mengukur kesesuaian dengan kebijakan dan prosedur yang telah ditetapkan oleh manajemen.

3. Komponen-komponen Pengendalian Internal.

Agar dapat tercapainya tujuan perusahaan manajemen merancang

pengendalian internal yang di dalamnya terdapat lima unsur yang saling

berhubungan yang digunakan oleh manajemen untuk memberikan keyakinan yang

memadai bahwa tujuan pengendalian internal dapat dipenuhi. Apabila salah satu

unsur tidak mencukupi maka keseluruhan pengendalian internal tidak akan efektif

walaupun keempat unsur lainnya efektif.

Adapun komponen-komponen pengendalian internal dikemukakan oleh

Tabel 2-1 Komponen Pengendalian Internal

- Lingkungan pengendalian,lingkungan pengendalian menetapkan corak suatu organisasi,memengaruhi kesadaran pengendalian orang-orangnya.Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian internal yang efektif,menyediakan disiplin dan struktur.Lingkungan pengendalian termasuk tingkah laku,kewaspadaan,kebijakan,dan tindakan manajemen dan dewan komisaris,mengenai pengendalian internal entitas dan kepentingannya bagi entitas

- Proses penentuan resiko entitas.proses untuk mengidentifikasi dan menanggapi resiko bisnis dan hasilnya.untuk tujuan pelaporan keuangan,proses penentuan resiko entitas termasuk bagaimana manajemen mengidentifikasi resiko yang relevan terhadap persiapan laporan keuangan yang disajikan secara wajar sesuai dengan prinsip-prinsip akuntansi yang berlaku umum,memperkirakan signifikansinya,menentukan kemungkinan kejadiannya,dan memutuskan tindakan untuk mengelolanya

- Sistem informasi entitas dan proses bisnis yang terkait yang relevan terhadap peleporan keuangan dan komunikasi.sistem informasi yang relevan terhadap tujuan pelaporan keuangan,termasuk sistem akuntansi,terdiri atas prosedur, apakah otomatis atau manual,dan catatan yang ditetapkan untuk memulai,mencatat,memproses serta melaporkan transaksi entitas dan untuk mempertahankan akuntabilitas aktiva,kewajiban dan ekuitas terkait.komunikasi melibatkan pemahaman atas peran dan tanggung jawab individu yang berkaitan dengan pengendalian internal atas pelaporan keuangan

- Prosedur Pengendalian.prosedur oengendalian adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan,misalakan tindakan yang perlu dilakukan untuk menyikapi resiko terhadap pencapaian sasaran entitas.prosedur pengendalian apakah otomatis atau manual.memiliki berbagai tujuan dan diterapkan pada berbagai tingkat organisasional dan fungsional

Berdasarkan penjelasan yang telah diuraikan di atas mengenai pengendalian

intern perusahaan maka jelas bahwa pengendalian tersebut harus berjalan

sebaik-baiknya demi tercapai tujuan perusahaan. Untuk menentukan sampai di mana

pengendalian intern perusahaan dapat dipercaya telah memadai, maka manajemen

memerlukan peran internal auditor untuk menilainya. Agar dapat berjalan dengan

baik maka pelaksanaan pengendalian dalam perusahaan memerlukan komitmen

dari semua pihak. Ch Narotama dan Wirawan yang dikutip oleh Feriska (2008 :

19) menyatakan bahwa perusahaan yang memiliki pengendalian cukup baik

ditandai dengan beberapa ukuran sebagai berikut :

1.Semakin berkurangnya temuan-temuan yang tidak sesuai dengan standar akuntansi dan kebijakan-kebijakan manajemen perusahaan. 2.Semakin berkurangnya peran direksi dalam memecahkan masalah

yang dihadapi oleh satuan pengawas internal.

3.Laporan satuan pengawas internal yang tepat waktu. 4.Meningkatnya efisiensi dan efektivitas perusahaan.

4. Keterbatasan Pengendalian Internal

Menurut Agoes (2004 : 81) mengenai keterbatasan dari pengendalian internal

adalah:

tersebut.meskipun hubungan manfaat-biaya merupakan kriteria utama yang harus dipertimbangkan dalam pendesainan pengendalian intern , pengukuran secara tepat biaya dan manfaat umumnya tidak mungkin dilakuka. Oleh karena, itu manajemen melakukan estimasi kualitatif dan kuantitatif serta pertimbangan dalam menilai hubungan biaya manfaat tersebut.

C. Pengendalian Internal Gaji dan Upah

Gaji dan upah merupakan suatu bentuk kompensasi kepada pegawai oleh

perusahaan, atas imbalan jasa yang telah diberikan kepada perusahaan. Gaji dan

upah merupakan salah satu unsur biaya yang penting dalam perusahaan. Oleh

karena itu, gaji dan upah ini perlu diawasi dengan suatu alat yaitu pengendalian

internal gaji dan upah.

1. Pengertian Gaji dan Upah

Ada banyak pemahaman yang dikemukakan tentang gaji dan upah. Menurut

Mulyadi (2001 : 373) pengertian gaji dan upah adalah sebagai berikut:

Gaji umumnya merupakan pembayaran atas penyerahan jasa seseorang yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer, Sedangkan upah adalah umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh). Umumnya gaji dibayarkan secara tetap per bulan, sedangkan upah dibayarkan berdasarkan hari kerja, jam kerja atau satuan jumlah produk yang dihasilkan oleh karyawan.

Berdasarkan pengertian diatas dapat disimpulkan bahwa gaji adalah balas

jasa yang diberikan secara berkala kepada tenaga kerja yang mempunyai jenjang

jabatan yang lebih tinggi, seperti staf, sesuai dengan perjanjian yang telah

ditetapkan saat karyawan diterima bekerja dan nilainya tetap serta tergantung pada

penghargaan kepada karyawan berdasarkan prestasi kerja, unit produksi yang

dihasilkannya berdasarkan waktu.

Disamping itu terdapat dua hal yang saling berhubungan yaitu mengenai hak

dan kewajiban baik untuk pihak perusahaan maupun bagi pihak karyawan.

Perusahaan harus memenuhi kewajibannya yaitu dengan memberikan imbalan

sesuai dengan prestasi yang diberikan karyawan pada perusahaan, sebaliknya

karyawan juga harus memberikan hasil kerja yang baik pada perusahaan.

2. Prosedur Pencatatan Sistem Akuntansi Gaji dan Upah

Menurut Mulyadi (2001 : 383) bagian yang terlibat dalam sistem akuntansi

gaji dan upah adalah sebagai berikut:

1.Fungsi Kepegawaian.

Fungsi ini bertanggung jawab untuk mencari karyawan baru, menyeleksi calon karyawan, memutuskan penempatan karyawan baru, membuat surat keputusan tarif gaji dan upah karyawan, kenaikan pangkat dan golongan gaji, mutasi karyawan dan pemberhentian karyawan.

2.Fungsi Pencatat Waktu.

Fungsi ini bertanggung jawab untuk menyelenggarakan catatan waktu hadir bagi semua karyawan perusahaan. Sistem pengendalian internal yang baik mensyaratkan fungsi pencatatan waktu hadir karyawan tidak boleh dilaksanakan oleh fungsi operasi atau oleh fungsi pembuat daftar gaji dan upah.

3.Fungsi Pembuat Daftar Gaji dan Upah.

4.Fungsi Akuntansi.

Dalam sistem penggajian dan pengupahan, fungsi akuntansi bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji dan upah karyawan (misalnya: utang gaji dan upah karyawan, utang pajak, utang dana pensiun).

5.Fungsi Keuangan.

Fungsi ini bertanggung jawab untuk mengisi cek guna pembayaran gaji dan upah dan menguangkan cek tersebut ke bank. Uang tunai tersebut kemudian dimasukkan ke dalam amplop gaji dan upah setiap karyawan, untuk selanjutnya dibagikan kepada karyawan yang berhak.

Agar pengendalian internal gaji dan upah tercapai, maka memerlukan suatu

alat pendukung yang salah satunya adalah dokumen dan catatan pendukung

lainnya.

Menurut Mulyadi (2001 : 374) dokumen yang digunakan dalam sistem gaji

dan upah adalah sebagai berikut:

1.Dokumen pendukung perubahan gaji dan upah. 2.Kartu jam hadir.

3.Kartu jam kerja. 4.Daftar gaji dan upah. 5.Rekap gaji dan upah.

6.Surat pernyataan gaji dan upah. 7.Amplop gaji dan upah.

8 Bukti kas keluar.

Menurut Mulyadi (2001: 382) catatan akuntansi yang digunakan dalam

pencatatan gaji dan upah adalah sebagai berikut:

1.Jurnal Umum.

2.Kartu Harga Pokok Produksi.

Catatan ini digunakan untuk mencatat gaji dan upah tenaga kerja langsung yang dikeluarkan untuk pesanan tertentu.

3.Kartu Biaya.

Catatan ini digunakan untuk mencatat biaya tenaga kerja tidak langsung dan biaya tenaga kerja memproduksi setiap departemen dalam perusahaan.

4.Kartu Penghasilan Karyawan.

Catatan ini digunakan untuk mencatat pengasilan dan berbagai potongan yang diterima oleh setiap karyawan. Informasi dalam kartu ini dipakai sebagai dasar perhitungan PPh pasal 21 yang menjadi beban setiap karyawan. Disamping itu digunakan sebagai tanda terima gaji dan upah karyawan yang ditandatangani oleh karyawan sendiri, sehingga rahasia penghasilan setiap karyawan dapat terjamin

Sistem akuntansi gaji dan upah menggunakan beberapa

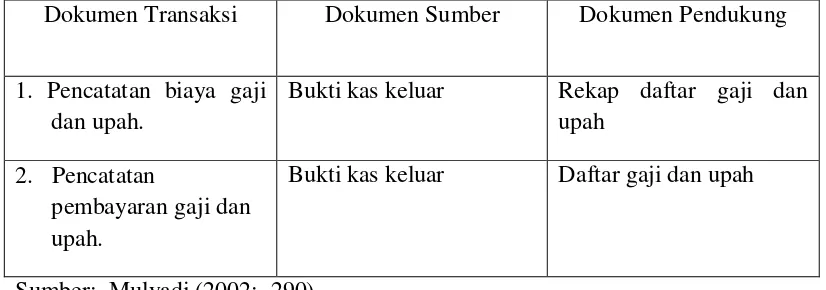

dokumen-dokumen.Menurut Mulyadi yang dikutip oleh Aryani (2010 : 32), dokumen yang

digunakan dalam sistem akuntansi gaji dan upah ada 2 jenis yaitu dokumen

sumber dan dokumen pendukung yang digunakan dalam siklus jasa personal

[image:40.595.106.519.590.735.2]disajikan berikut ini:

Tabel 2.2

Dokumen Sumber dan Dokumen Pendukung Sistem Akuntansi Gaji dan Upah

Dokumen Transaksi Dokumen Sumber Dokumen Pendukung

1. Pencatatan biaya gaji dan upah.

Bukti kas keluar Rekap daftar gaji dan upah

2. Pencatatan

pembayaran gaji dan upah.

Bukti kas keluar Daftar gaji dan upah

Pengendalian internal gaji dan upah meliputi teknik, metode dan prosedur

pencatatan serta pengolahan data sehingga menghasilkan informasi berupa

besarnya gaji dan upah yang harus dikeluarkan oleh perusahaan.

Prosedur sistem gaji dan upah menurut Midjan yang dikutip oleh Aryani

(2010 : 35) adalah sebagai berikut:

a. Sistem dan prosedur penempatan karyawan (employment procedure)

Sistem dan prosedur ini merupakan kegiatan bagian personalia yang terdiri dari kegiatan-kegiatan sebagai berikut:

1) mencari karyawan baru, terdiri dari kegiatan sebagai berikut : membuat catatan karyawan yang berhenti / diberhentikan, memelihara hubungan dengan sumber tenaga kerja, memasang iklan.

2) mengadakan wawancara,

3) mengeluarkan surat pengangkatan,

4) melaksanakan macam-macam tugas lainnya, seperti: membuat catatan mengenai pengalokasian karyawan, membuat catatan mengenai potongan-potongan pembayaran, membuat catatan mengenai sebab berhentinya karyawan, membuat daftar cuti karyawan.

b. Sistem dan prosedur pencatatan waktu (time keeping procedure)

Prosedur pencatatan waktu hadir terbagi menjadi dua, yaitu:

1) pencatat waktu hadir, meliputi menyusun kartu waktu hadir yang berisi nama karyawan, nomor kartu, mengawasi kartu-kartu yang dicap, melakukan pemeriksaan, misalnya pengawasan tentang tepatnya waktu, menentukan tarif yang layak, menghitung dan menjumlahkan waktu yang hadir, mencocokkan waktu kehadiran dengan catatan waktu kerja, membuat laporan ke bagian pembayaran gaji dan upah, membuat perhitungan gaji dan upah dimuka, mengawasi lemari pakaian karyawan.

jika ada perbedaan, menjumlahkan jam kerja yang sesungguhnya untuk tiap operasi, mengalikan jumlah produksi dengan jumlah jam menurut standar, membuat laporan hasil produksi setiap karyawan dalam tiap bagian.

c. Sistem dan prosedur pengupahan dan gaji (payroll procedure)

Tugas bagian fungsi ini adalah menghitung gaji dan upah, membuat formulir dan laporan (seperti jurnal gaji dan upah, cek gaji dan amplop gaji, catatan gaji karyawan), menyusun statistik gaji dan upah, memelihara arsip-arsip yang perlu.

Untuk lebih jelas berikut prosedur penggajian dan pengupahan yang

dikemukakan oleh Mulyadi (2001 : 385)

Prosedur pencatatan waktu hadir. Prosedur ini bertujuan untuk mencatat waktu hadir karyawan. Pencatatan waktu hadir ini diselenggarakan oleh fungsi pencatat waktu dengan menggunakan daftar hadir pada pintu masuk kantor administrasi atau pabrik. Pencatatan waktu hadir dapat menggunakan daftar hadir biasa, dapat menggunakan kartu hadir berupa clock card yang diisi secara otomatis dengan menggunakan mesin pencatat waktu (time recorder machine).

Prosedur pencatatan waktu kerja. Dalam perusahaan manufaktur yang produksinya berdasarkan pesanan, pencatatan waktu kerja diperluka n bagi karyawan yang bekerja difungsi produksi untuk keperluan distribusi biaya upah karyawan kepada produk atau pesana yang menikmati jasa karyawan tersebut.

Prosedur distribusi biaya gaji dan upah. Dalam prosedur distribusi biaya gaji dan upah, biaya tenaga kerja didistribusikan kepada departemen-departemen yang menikmati manfaat tenaga kerja. Distribusi biaya tenaga kerja ini dimaksudkan untuk pengendalian biaya dan penghitungan harga pokok produk.

Prosedur pembayaran gaji dan upah. Prosedur pembayaran gaji dan upah melibatkan fungsi akuntansi dan fungsi keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada fungsi keuangan untuk menulis cek guna pembayaran gaji dan upah. Fungsi keuangan kemudian mengauangkan cek tersebut ke bank dan memasukkan uang ke amplop gaji dan upah.

Jurnal untuk mencatat biaya gaji menurut Mulyadi (2001: 392) dibuat dalam

empat tahap.

a.Tahap pertama. Berdasarkan dokumen bukti kas keluar lembar ke-1, dicatat oleh Bagian Utang kewajiban gaji ke dalam bukti kas keluar sebagai berikut:

Gaji dan upah xx

Bukti Kas Keluar yang Akan Dibayar xx

Dalam jurnal tersebut digunakan rekening Gaji dan Upah sebagai

clearing account,

b.Tahap kedua. Berdasarkan bukti memorial, bagian jurnal mencatat distribusi biaya gaji ke dalam jurnal umum sebagai berikut:

Biaya Overhead Pabrik Sesungguhnya xx

Biaya Administrasi dan Umum xx

Biaya Pemasaran xx

Gaji dan Upah xx

Karena gaji karyawan di pabrik tidak berhubungan langsung dengan pesanan tertentu, maka biaya gaji diperlakukan sebagai unsur biaya

c.Tahap ketiga. Berdasarkan dokumen bukti kas keluar yang telah dicap ”lunas” oleh fungsi keuangan, bagian jurnal mencatat pembayaran gaji ke dalam register cek sebagai berikut:

Bukti Kas Keluar yang Akan Dibayar xx

Kas xx

d.Tahap keempat. Berdasarkan bukti memorial yang dilampiri dengan rekap daftar gaji, Bagian Kartu Biaya mencatat biaya tenaga kerja ke dalam buku pembantu (kartu biaya). Kartu biaya ini berisi rekening pembantu yang merinci rekening-rekening kontrol: Biaya Overhead

Pabrik Sesungguhnya, Biaya Administrasi dan Umum, danBiaya Pemasaran.

Jurnal untuk mencatat biaya upah menurut Mulyadi (2001: 396), dibuat dalam empat tahap.

a.Tahap pertama. Berdasarkan dokumen bukti kas keluar lembar ke-1, dicatat oleh Bagian Utang kewajiban upah ke dalam bukti kas keluar sebagai berikut:

Gaji dan upah xx

Bukti Kas Keluar yang Akan Dibayar xx

Dalam jurnal tersebut digunakan rekening Gaji dan Upah sebagai

clearing account,

b.Tahap kedua. Berdasarkan bukti memorial, bagian jurnal mencatat distribusi biaya gaji ke dalam jurnal umum sebagai berikut:

Barang dalam Proses-Biaya Tenaga Kerja xx

Biaya Overhead Pabrik Sesungguhnya xx

Biaya Administrasi dan Umum xx

Biaya Pemasaran xx

Gaji dan Upah xx

rekening Biaya Administrasi dan Umum dan rekening Biaya Pemasaran.

c.Tahap ketiga. Berdasarkan dokumen bukti kas keluar yang telah dicap ”lunas” oleh fungsi keuangan, bagian jurnal mencatat pembayaran upah karyawan ke dalam register cek sebagai berikut:

Bukti Kas Keluar yang Akan Dibayar xx

Kas xx

d.Tahap keempat. Berdasarkan bukti memorial yang dilampiri dengan rekap daftar gaji, Bagian Kartu Biaya mencatat biaya tenaga kerja ke dalam dua buku pembantu: kartu harga pokok produk dan kartu biaya. Kartu harga pokok produk digunakan untuk mencatat rincian biaya tenaga kerja langsung yang digunakan untuk memproduksi pesanan. Kartu harga pokok produk merupakan rekening pembantu untuk rekening Barang dalam Proses-Biaya Tenaga Kerja. Kartu biaya ini berisi rekening pembantu yang merinci rekening-rekening kontrol: Biaya Overhead Pabrik Sesungguhnya, Biaya Administrasi dan Umum, danBiaya Pemasaran. Upah tenaga kerja tidak langsung, upah karyawan fungsi administrasi dan umum (fungsi akuntansi, fungsi personalia dan umum, fungsi hubungan masyarakat) dan upah karyawan fungsi pemasaran dicatat ke dalam kartu biaya.

D. Peranan Audit Internal Dalam Menunjang Efektivitas Pengendalian Internal Atas Gaji dan Upah

Pengendalian internal yang ada di perusahaan, bukan hanya mengevaluasi

sistem gaji dan upah pada perusahaan , tetapi juga seluruh bagian atau fungsi yang

ada. Adapun evaluasi yang dilakukan oleh bagian internal audit terhadap sistem

pengendalian internal gaji dan upah adalah sebagai berikut :

a. Penilaian atas struktur pengendalian internal atas gaji dan upah

b. Pemeriksaan ketaatan terhadap ketentuan yang berlaku

d. Mengadakan analisis terhadap laporan keuangan, termasuk di dalamnya

verifikasi kelengkapan dana kewajiban data post-post neraca dan laba gaji

Internal audit merupakan fungsi untuk membantu direksi dalam mengadakan

penilaian dalam system pengendalian manajemen dan mengevaluasi kegiatan

perusahaan serta memberikan rekomendasi untuk perbaikan dari temuan

ketidakwajaran yang ada. Pengawasan internal pada perusahaan harus memiliki

keahlian mengenai prosedur serta teknik pemeriksaan dan juga memahami

permasalahan yang dihadapi oleh objek yang diaudit. Oleh karena itu, perusahaan

harus memiliki tenaga auditor yang qualified, kompeten, serta memiliki latar

belakang dan pengalaman yang sesuai dengan bidangnya.

Pemeriksaan gaji dan upah pada suatu perusahaan meliputi kepegawaian dan

penempatan karyawan. Dengan adanya pemeriksaan ini diharapkan dapat

diberikan rekomendasi guna meningkatkan pengendalian internal atas gaji dan

upah yang memadai, juga dapat mengevaluasi sistem pengendalian internal gaji

dan upah yang ada sehingga meminimalkan kesempatan untuk melakukan

kecurangan yang merugikan perusahaan. Program pemeriksaan membantu para

auditor internal dan mengarahkan apa yang harus dilakukan. Agar internal audit

gaji dan upah dapat berjalan dengan baik maka internal auditor menyususn

program pemeriksaan. Berdasarkan program pemeriksaan, pengawasan

pengendalian menentukan program yang akan diperiksa sesuai dengan kebijakan

yang ditentukan direktur utama. Pelaksanaan pemeriksaan yang dilakukan satuan

a. Memastikan jumlah biaya yang dikeluarkan untuk gaji dan upah dicatat

dengan benar dan sesuai dengan prosedur yang berlaku dan gaji telah

diberikan kepada pegawai yang berhak

b. Mencari adanya penyimpangan atau penyelewengan yang mungkin timbul

dalam penerapan sistem dan prosedur atas siklus gaji dan upah serta kebijakan

yang bersangkutan dan juga mengamati adanya pemborosan yang mungkin

terjadi untuk selanjutnya dijadikan dasar pemberian saran atau rekomendasi

atas kelemahan yang ada untuk lebih mendorong efektivitas perusahaan

c. Meyakinkan kebenaran daftar pegawai, perhitungan, dan pembayaran gaji dan

upah serta prosedur akuntansinya yang keseluruhannya akan menjadi dasar

pelaporan pada Direktur. Pendekatan-pendekatan yang dilakukan adalah :

- Bertatap muka langsung dengan semua pihak yang menangani masalah

pembayaran gaji dan upah

- Mempelajari kasus-kasus yang timbul

- Melakukan tes-tes atau pengujian

- Tindak lanjut

Pelaksanaan audit atas gaji dan upah pada perusahaan adalah sebagai berikut :

1. Pemeriksaan terhadap pencatatan atas waktu hadir dan waktu kerja. Dalam

terlebih dahulu prosedur kebijakan perusahaan yang berkaitan dengan

pencatatan waktu hadir dan waktu kerja, yang terdiri dari :

- Apakah ada pengawasan saat karyawan memasukkan kartu absensi ke

dalam mesin pencatat waktu.

- Apakah dalam pembuatan daftar gaji dan upah tidak memasukkan

karyawan yang telah resain atau sedang cuti bagi karyawan harian.

Auditor juga memeriksa pencatatan waktu hadir dan jam kerja, apakah

telah dilakukan dengan benar dan diperiksa oleh bagian yang ditugaskan.

2. Pemeriksaan terhadap pembuatan daftar gaji, pengawasan internal dalam

melakukan pemeriksaan terhadap pembuatan gaji dan upah dengan

langkah-langkah sebagai berikut :

- Periksa kebenaran penjumlahan daftar pembayaran gaji pegawai

- Minta daftar pegawai bulanan dan harian, lakukan pengujian atas daftar

tersebut dengan keputusan pengangkatannya

- Teliti apakah nama-nama pegawai dalam daftar gaji ada orangnya

- Lakukan pengujian terhadap daftar pembayaran gaji, tunjangan, dan

potongan dengan daftar pegawai, surat keputusan tunjangan dan potongan,

daftar hadir.

3. Pemeriksaan terhadap distribusi penggajian, bertujuan untuk memastikan gaji

penerima gaji dalam daftar gaji. Selain itu dilakukan pemeriksaan terhadap

kelengkapan pencatatan gaji dan upah dengan mencocokkan laporan bagian

keuangan kepada bagian accounting dengan gaji dan upah yang diterima

karyawan.

Laporan hasil pemeriksaan, berdasarkan hasil pemeriksaan internal maka pegawai

menyusun laporan hasil pemeriksaan. Laporan hasil pemeriksaan ini

menginformasikan tentang ruang lingkup internal audit, hasil audit yang didukung

dengan bukti-bukti yang relevan dengan temuan, menganalisis ketaatan dan

kebenaran data serta mengungkapkan penyimpangan-penyimpangan yang ada.

Laporan hasil pemeriksaan ini dijadikan sebagai masukkan bagi pimpinan

perusahaan dalam mengambil tindakan perbaikan untuk meningkatkan efektivitas

sistem pengendalian internal yang ada dalam perusahaan.

E. Tinjauan Penelitian Terdahulu

Ivonne Syafitri Harahap (2006)

“Pengendalian Intern atas Gaji dan Upah pada PT. Barata Indonesia Unit Usaha

Mandiri MEDAN “

Menyimpulkan Pengendalian intern yang ada pada PT. Barata Indonesia Unit

Usaha Mandiri terhadap prosedur pembayaran gaji dan upah telah diterapkan

secara tepat dan sesuai dengan teori.dimana setiap pegawai dan karyawan yang

menerima gaji dan upah harus mengenakan tanda pengenal sebagai bukti bahwa ia

tersebut dibuat oleh perusahaan.dan jika ada pengaambilan gaji adan upah yang

diwakilkan oleh orang lain harus ada surat kuasa dari pegawai atau karyawan

yang bersangkutan.

Herry Purwanto (2006)

“Pengendalian Intern atas Gaji dan Upah pada PT. Karya Hevea Indonesia

Menyimpulkan bahwa PT. Karya Hevea Indonesia telah melaksanakan

pengendalian intern dengan baik, dimana semua kegiatan peggajian dan

pengupahan dari proses awal hingga akhir telah diotorisasi oleh pihak-pihak yang

berwenang.namun factor biaya pengawasan yang tinggi masih menjadi kendala

didalam melaksanakan pengendalian intern tersebut karena mengingat PT. Karya

Hevea Indonesia bukanlah perusahaan yang besar.

Inge Ingliawaty Kencana (2001)

“Pengawasan Intern atas Gaji dan Upah pada PT. Mazuma Agro Indonesia”

Menyimpulkan pengawasan intern yang dilakukan oleh internal auditor

kurang memadai karena petugas tersebut ditunjuk dari bagian akuntansi sehingga

pemeriksaannya masih kurang memadai.Selain itu perusahaan tersebut masih

belum mempunyai suatu ketentuan khusus mengenai toleransi waktu

keterlambatan bagi karyawan yang terlambat,hal ini hanya berdasarkan kebijakan

mandor dan kepala bagian. Sedangkan Untuk karyawan dikantor direksi hal ini

F. Kerangka Konseptual

PT. Bank Sumut menerapkan fungsi audit internal dengan membentuk

bagian Audit Internal. Secara berkesinambungan audit internal melakukan

aktivitas pengawasan dan penilaian pengendalian internal atas gaji dan upah yang

ada dalam perusahaan serta memberikan rekomendasii atas kelemahan yang

ditemukan. Rekomendasi kemudian diberikan kepada pihak manajemen agar

dapat menjadi masukan dalam meningkatkan sistem pengendalian intern,

sehingga sistem pengendalian internal atas gaji dan upah yang diterapkan

perusahaan menjadi semakin baik di masa-masa yang akan datang. PT. Bank Sumut

Manajemen

Sistem

Pengendalian Gaji&upah

Auditor

BAB III

METODE PENELITIAN A. Jenis Penelitian

Sugiyono (2004 : 6): Menyatakan bahwa ”penelitian itu bermacam-macam

jenisnya dan dapat dikelompokkan berdasarkan tujuan, metode, tingkat eksplanasi

dan analisis serta jenis data”. Dalam hal ini penelitian yang dilaksanakan adalah

berupa penelitian yang berbentuk deskriptif. Metode deskriptif, yaitu metode

dimana penulis mengumpulkan data-data penelitian yang diperoleh dari objek

penelitian dan literatur-literatur lainnya kemudian menguraikan secara rinci untuk

mengetahui permasalahan penelitian dan mencari penyelesaiannya.

B. Jenis Data

Jenis data yang dikumpulkan terdiri dari:

a. Data Primer.

Data primer berupa data yang diperoleh langsung dari perusahaan, diperoleh

melalui wawancara dan diolah lebih lanjut oleh penulis.

b. Data Sekunder.

Data sekunder merupakan data pelengkap bagi data primer yang diperoleh

dalam bentuk hasil pengolahan yang sudah jadi, baik berupa publikasi maupun

data perusahaan. Data sekunder yang penulis kumpulkan dari pihak internal

perusahaan antara lain berupa struktur organisasi perusahaan, sejarah singkat

perusahaan dan prosedur pengawasan internal atas gaji dan upah pada PT.

BANK SUMUT, serta dokumen-dokumen pendukung seperti kartu jam hadir,

C. Teknik Pengumpulan Data

1. Teknik Dokumentasi.

Mengumpulkan data sekunder yang telah terdokumentasi baik data keuangan

maupun non-keuangan. Data ini bersumber dari perusahaan dan buku literatur

yang ada. Teknik dokumentasi merupakan teknik pengumpulan data sekunder,

sedangkan wawancara merupakan teknik pengumpulan data primer.

2. Teknik Wawancara.

Dilakukan dengan cara tanya jawab secara langsung dengan pihak perusahaan

khususnya pada bagian yang berkaitan dengan penelitian. Seperti wawancara

kepada bagian penggajian PT. BANK SUMUT. Sugiyono (2004 : 130)

mengatakan bahwa, “Wawancara digunakan sebagai teknik pengumpulan

data, apabila peneliti ingin melakukan studi pendahuluan untuk menemukan

masalah yang akan diteliti, dan juga apabila peneliti ingin mengetahui hal-hal

dari responden yang lebih mendalam dan jumlah respondennya sedikit atau

kecil”

D. Metode Analisis Data

Untuk menganalisis data yang diperoleh, penulis menggunakan metode:

1. Metode Deskriptif.

Sugiyono (2004 : 11): “Mendefinisikan metode deskriptif sebagai penelitian

yang dilakukan untuk mengetahui nilai variable mandiri, baik satu variabel / lebih

(independen) tanpa membuat perbandingan, atau menghubungkan dengan variabel

2. Metode Komparatif.

Supranto (2002 : 22): “Mendefinisikan metode komparatif sebagai metode

analisis yang membandingkan antara teori, konsep, standar, atau prinsip yang ada

dengan praktek yang diterapkan dalam objek penelitian.

E. Jadwal dan Lokasi Penelitian

Penelitian ini dimulai bulan Maret 2010 dengan lokasi objek penelitian.

Tahapan Penelitian Maret April Mei Juni Juli Agus Sept Okt Nov Des

Penyelesaian proposal

Pencarian data awal

Pengajuan proposal

Penyerahan proposal

kepada dosen

pembimbing Bimbingan dan

perbaikan proposal Seminar proposal

Pengumpulan data

Pengolahan data

Analisis data

Bimbingan skripsi

Tempat Penelitian

Penelitian dilakukan pada PT. Bank Sumut yang beralamat di JL. Imam Bonjol

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat PT. Bank Sumut

Terbitnya Peraturan Pemerintah Nomor 1 tahun 1955 merupakan tonggak

awal berdirinya Bank Pembangunan Daerah di seluruh Indonesia, dimana

dinyatakan bahwa di daerah-daerah Provinsi dapat didirikan Bank Pembangunan

Daerah. Bank Pembangunan Daerah Sumatera Utara (BPDSU) didirikan pada

tanggal 4 November 1961 dengan Akte Notaris Rusli No. 22 dalam ben