PROPOSAL PENGEMBANGAN

SISTEM INFORMASI KEUANGAN DAERAH

DAFTAR ISI

I. PENDAHULUAN

II. PELUANG MENUJU GOOD GOVERNMENT

III. ARTI PENTING SI DAN POTENSI KEGAGALAN IMPLEMENTASI SI IV. SEBAB KEGAGALAN IT

V. BAGAIMANA MENGURANGI PELUANG KEGAGALAN IT VI. SOFTWARE SISTEM INFORMASI KEUANGAN DAERAH

• MODUL PENGANGGARAN RKA-SKPD

• MODUL PENATAUSAHAAN

I. Pendahuluan

Perkembangan teknologi informasi (TI) yang pesat serta didukung dengan semakin murahnya harga pengadaan infrastruktur TI, membuat semua organisasi baik pemerintah

maupun swasta, berorientasi pada laba maupun nirlaba berlomba-lomba

mengimplementasikan TI untuk mendukung peningkatan kinerja organisasi. Namun pada kenyataannya, banyak diantara organisasi yang melakukan investasi pengadaan TI menemui banyak kegagalan. Jangankan mendapatkan perbaikan kinerja, bahkan banyak diantaranya yang terpaksa kembali kepada sistem manual setelah banyak mengeluarkan investasi untuk teknologi tersebut.

Kekurangcermatan dalam perencanaan pengembangan sistem yang meliputi seluruh elemen organisasi ternyata menjadi penyebab dari banyaknya kegagalan ini. Orientasi perencanaan yang tidak menyeluruh dan berkelanjutan serta hanya didasarkan pada kebutuhan sesaat, mengakibatkan terjadinya disintegrasi diantara sistem yang dikembangkan. Perencanaan yang menyeluruh dan berkelanjutan mutlak diperlukan untuk menciptakan sistem yang integratif.

Dukungan aturan dan prosedur kerja memegang peranan yang cukup signifikan dalam menciptakan sistem kerja berbasis TI yang efektif. Namun, tanpa adanya dukungan strategi pengembangan TI yang relevan dan sesuai dengan orientasi pada strategic organisasi, akan mengakibatkan dukungan aturan dan prosedur yang sangat baik pun tidak akan menciptakan sistem kerja berbasis TI yang baik.

Kementerian dalam Negeri yang bertanggung jawab terhadap tata pemerintahan telah melakukan perombakan yang cukup signifikan terhadap pengelolaan keuangan daerah. Konsep pengelolaan keuangan daerah yang termaktub dalam peraturan menteri dalam negeri No. 13 tahun 2006 yang disempurnakan dengan diterbitkannya permendagri no. 59 tahun 2007 dan yang paling mutakhir permendagri no. 55 tahun 2008. konsep pengelolaan keuangan dalam peraturan tersebut sangat mengedepankan prinsip

efektifitas, efisiensi dan akuntabilitas dalam pengelolaan keuangan daerah untuk menuju Good Government di Indonesia.

Untuk mendukung pencapaian cita-cita yang ada dalam peraturan menteri tersebut perlu dilakukan upaya-upaya implemetasi peraturan tersebut secara efektif. Pemanfataan TI dalam implementasi peraturan menteri tersebut dapat menjadikan upaya menuju Good Government di Indonesia menjadi suatu harapan yang menjanjikan.

II. Peluang menuju good government

Aturan yang ada dalam Permendagri tentang pengelolaan keuangan daerah telah secara jelas menuntun pada tata kelola keuangan yang mengacu konsep good government. Namun banyak kendala teknis yang dapat menghambat terciptanya good government akibat tidak dapat terlaksananya aturan tersebut secara menyeluruh. Secara umum, aturan yang ada dalam permendagri sangat detail sehingga akan menyulitkan dalam implementasinya jika masih mengacu pola pengelolaan secara tradisional.

Implementasi Permendagri tersebut jika didukung denga tools yang handal yang mampu “melipat” kompleksitasnya menjadi bentuk yang lebih kompak, akan menciptakan iklim kerja yang cair menuju konsep good government. Dengan dukungan TI yang handal, aturan tata kelola keuangan yang ada dalam permendagri dapat menjadi faktor pendukung pemerintah Indonesia menuju Good Government.

III. Arti penting SI dan Potensi Kegagalan implementasi SI

Pengembangan sistem informasi (SI) di pemerintahan daerah merupakan suatu langkah penting untuk menciptakan good goverment untuk meningkatkan kualitas pelayanan pada masyarakat yang pada akhirnya akan meningkatkan partisipasi masyarakat dalam pembangunan. Sistem informasi yang dikembangkan diharapkan mampu menciptakan citra diri pemerintah daerah yang bersih, bermartabat, akuntable dan

menjadi panutan. Suasana pelayanan yang berkualitas dan kental dengan teknologi tinggi diharapkan akan tercipta dengan adanya pengembangan sistem informasi yang dilakukan. Konsep sistem informasi yang hendaknya dikembangkan adalah konsep sistem informasi yang terintegrasi yang akan didukung oleh jaringan komunikasi yang handal. Setiap sistem informasi yang ada diharapkan dapat memberikan kemudahan dan meningkatkan kualitas pelayanan bagi seluruh masyarakat dan stakeholder pemerintah daerah.

Implementasi SI di pemerintah daerah tidak serta merta dapat meningkatkan kualitas kerja pemerintah daerah tersebut. Beragamnya kondisi setiap pemerintahan daerah mengakibatkan beragamnya pula kebutuhan akan SI. Implementasi SI yang tidak sesuai dengan kebutuhan dan kondisi pemerintah daerah itu sendiri akan mengakibatkan kegagalan SI. SI yang tidak memperhitungan aspek SDM dan alih teknologi akan mengakibatkan SI menjadi barang canggih yang menjadi pajangan saja dan tidak memberikan kontribusi terhadap peningkatan kinerja organisasi.

IV. Sebab Kegagalan IT

Dalam beragam kasus, dapat disimpulkan bahwa banyaknya kejadian kegagalan implementasi SI tidak hanya dipengaruhi oleh kualitas produk SI itu sendiri tapi juga dipengaruhi oleh faktor analisis lingkungan dan bisnis organisasi serta strategi implementasi SI yang digunakan. Implementasi SI tidak hanya membutuhkan tim dan personil yang handal menguasai bidang keilmuan teknolgi informasi, tetapi juga membutuhkan pemahaman akan manajemen organisasi dan kemampuan melakukan analisis terhadap permasalah organisasi.

Dikarenakan kebutuhan yang beragam, kemampuan tim untuk melakukan customisasi dan pembelajaran serta alih teknologi merupakan hal yang sangat penting untuk mendukung kesuksesan implementasi SI. Kemampuan tim melakukan analisis dan

merumuskan strategi implementasi yang sesuai menjadi kunci sukses implementasi SI. Ibarat pepatah “tak ada gading yang tak retak”, overconfident terhadap produk SI yang digunakan dapat menjadi ancaman terhadap keberhasilan implementasi SI.

Faktor sukses implementasi SI dipengaruhi oleh banyak faktor diantaranya : 1. Komitmen pimpinan

2. Kualitas Produk SI 3. Awareness dari SDM

4. Dukungan standar sistem dan prosedur kerja.

Jika implementasi SI tidak memperhitungkan faktor-faktor diatas dapat dipastikan peluang kegagalan SI untuk mencapai cita-cita dan ide implementasi SI akan menjadi semakain besar.

V. Bagaimana Mengurangi peluang kegagalan SI

Untuk mengurangi peluang kegagalan SI perlu dilakukan langkah-langkah implementasi yang terarah dan berkelanjutan yang sesuai dengan kondisi organisasi yang beragam. Pembangunan kepedulian baik secara sistem maupun personal perlu dilakukan. Berikut langkah-langkah implementasi SI untuk mengurangi peluang kegagalan SI

1. Change Management

Siapkan pola pengelolaan perubahan. SI yang akan diimplementasikan adalah suatu entitas baru yang akan masuk kedalam organisasi. Masuknya entitas baru SI ini akan menimbulkan dampak dan perubahan kondisi organisasi. Untuk mengurangi tantangan akan masuknya SI kedalam organisasi perlu disiapkan pengelolaan perubahan yang matang sehingga SI dapat diterima secara terbuka oleh seluruh elemen organisasi. Faktor kemampuan user menjadi faktor penting yang harus diperhatikan.

2. Pengembangan bertahap dan berkelanjutan

Pengembangan SI hendaknya dilakukan secara bertahap dan berkelanjutan disesuaikan dengan kondisi organisasi. Pengembangan secara total dan tidak mempertimbangkan kondisi organisasi akan menyebabkan persepsi yang memberatkan bagi organisasi dan pada akhirnya menciptakan penolakan terhadap produk SI

3. Strategi pengembangan yang sesuai

Produk SI yang akan diimplementasikan hendaknya mengacu pada strategi yang sesuai dengan organisasi. Bagi organisasi yang masih belum stabil, peluang perubahan-perubahan mungkin akan sering terjadi sebagai rangkaian upaya untuk menemukan dan menciptakan jati diri organisasi. Jika strategi pengembangan SI bagi organisasi yang belum stabil menggunakan strategi yang biasa digunakan pada organisasi yang telah mapan, maka akan meningkatkan peluang kegagalan implementasi SI. Begitu pula sebaliknya.

4. Metodologi pengembangan yang relevan

Dalam pengembangan SI bagi organisasi perlu di pilih metodologi yang sesuai dengan kondisi organisasi. Kebutuhan dan kondisi organisasi yang beragam membutuhkan metodologi yang berbeda. Konsep pengembangan yang melibatkan user sejak tahap awal pengembangan dan implementasi SI diharapkan dapat menumbuhkan awareness dari personel organisasi sehingga dapat tumbuh rasa memiliki oleh seluruh personel organisasi.

5. Pemberdayaan

Implementasi SI hendaknya sebanyak mungkin memberdayakan SDM yang ada dalam organisasi. Implementasi secara eksklusif oleh vendor akan menciptakan kesan “atasan dan bawahan” antara vendor dan user dan dapat menciptakan kondisi yang tidak kondusif terhadap implementasi SI. Dengan pemberdayaan SDM

organisasi secara optimal, diharapkan antara vendor dan user tercipta hubungan yang setara sehingga dapat tumbuh rasa memiliki dari seluruh elemen organisasi dan akhirnya dapat menumbuhkan komitmen untuk menjaga dan mengoperasikan SI secara maksimal.

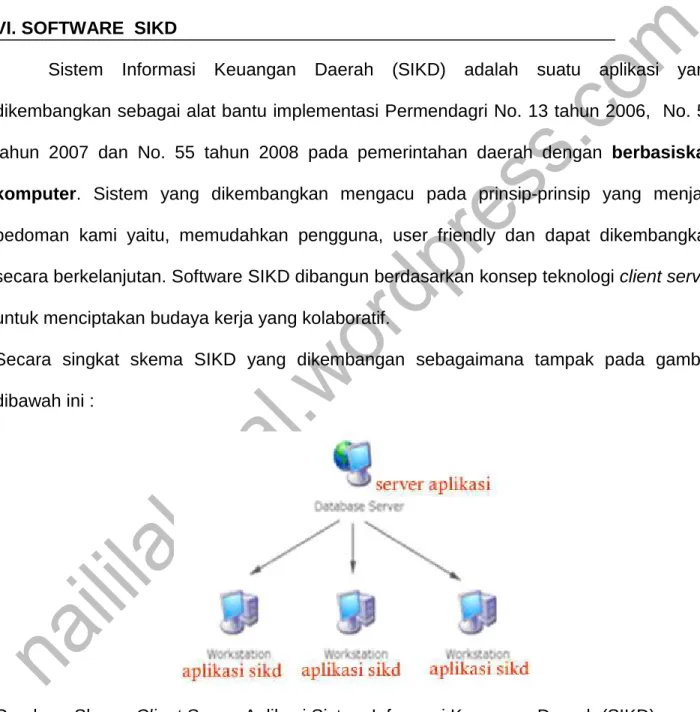

VI. SOFTWARE SIKD

Sistem Informasi Keuangan Daerah (SIKD) adalah suatu aplikasi yang dikembangkan sebagai alat bantu implementasi Permendagri No. 13 tahun 2006, No. 59 tahun 2007 dan No. 55 tahun 2008 pada pemerintahan daerah dengan berbasiskan komputer. Sistem yang dikembangkan mengacu pada prinsip-prinsip yang menjadi pedoman kami yaitu, memudahkan pengguna, user friendly dan dapat dikembangkan secara berkelanjutan. Software SIKD dibangun berdasarkan konsep teknologi client server untuk menciptakan budaya kerja yang kolaboratif.

Secara singkat skema SIKD yang dikembangan sebagaimana tampak pada gambar dibawah ini :

Modul-Modul SIKD

Modul Sistem Informasi Keuangan Daerah (SIKD) sebagaimana termaktub pada permendagri tentang pengelolaan keuangan daerah dibagi menjadi tiga sesuai dengan kewenangan dan tahapan pengelolaan keuangan daerah, yakni :

a. Modul Perencanaan dan Penganggaran b. Modul Penatausahaan dan

c. Modul Akuntansi dan Pelaporan

Ketiga modul ini dikemas dalam satuan terpisah dan saling tidak bergantung untuk menghindari deadlock akibat satu titik yang tidak berjalan. Secara ideal, sistem ini merupakan satu kesatuan yang integrate dan serba otomatis dimana anggaran dibuat menggunakan modul anggaran, secara otomatis penatausahaan dapat secara langsung menggunakan anggaran yang telah di sahkan dan secara otomatis pula jurnal akuntansi terbentuk saat proses penatausahaan berjalan sehingga seluruh laporan akhir (akunting) dapat disajikan secara langsung, cepat tepat dan auditable.

Kendala yang kerap terjadi dengan sistem all integrate tersebut adalah jika terjadi kemacetan di satu titik akibat SDM yang belum siap, infrastruktur yang belum memadahi dan sebagainya sehingga membuat modul selanjutnya tidak dapat berjalan dengan baik misalnya, jika bagian anggaran tidak mampu menerapkan sistem anggaran sehingga masih menggunakan manual, maka bagian penatausahaan tidak dapat beroperasi karena data anggaran tidak dari aplikasi, demikian pula jika penatausahaan tidak dioperasikan melalui sistem maka jurnal dan kegiatan akunting tidak dapat dioperasikan sehingga laporan akhir dan pertanggungjawaban kepala daerah tidak dapat disajikan begitu seterusnya.

Untuk mengatasi hal tersebut, Software SIKD ini memisahkan setiap modul kedalam aplikasi-aplikasi terpisah yang dapat berdiri sendiri sehingga satu modul dengan modul yang lain tidak saling bergantungan. Untuk menghubungkan satu dengan yang lain,

dibuatlah fasilitas bridging yang dapat saling interkoneksi satu sistem dengan sistem yang lain sehingga data dapat saling berinteraksi secara otomatis.

Modul-modul tersebut lebih jelasnya adalah sebagai berikut : 1. Modul Perencanaan dan Penganggaran

Aplikasi Sistem Informasi Keuangan Daerah (SIKD – RKA SKPD) Adalah suatu sistem komputerisasi penyusunan anggaran pemerintah daerah sesuai surat edaran kepala daerah tentang pedoman penyusunan RKA-SKPD dan permendagri bahwa :

1. PPA yang dialokasikan untuk setiap program SKPD berikut rencana pendapatan dan pembiayaan.

2. Sinkronisasi program dan kegiatan antar SKPD dan kinerja SKPD berkenaan sesuai standar pelayanan minimum yang ditetapkan.

3. Batas waktu penyampaian RKA-SKPD kepada PPKD.

4. Hal-hal lain yang perlu mendapat perhatian SKPD terkait dengan prinsip-prinsip peningkatan efisiensi, efektifitas, transparansi, dan akuntabilitas penyusunan anggaran dalam rangka pencapaian prestasi kerja.

5. Dokumen sebagai lampiran meliputi KUA, PPA, kode rekening APBD, format RKA-SKPD, analisis standar biaya dan standar satuan harga.

Secara umum SIKD – RKA SKPD telah memenuhi ketentuan perundang-undangan yang berlaku seperti pada prinsip-prinsip berikut:

1. Kerangka pengeluaran jangka menengah, pendekatan penganggaran berdasarkan kebijakan, dengan pengambilan keputusan terhadap kebijakan tersebut dilakukan dalam perspektif lebih dari satu tahun anggaran dengan mempertimbangkan implikasi biaya akibat keputusan yang bersangkutan pada tahun berikutnya yang dituangkan dalam prakiraan maju.

2. Prakiraan Maju (Forward Estimate), kebutuhan perhitungan dana untuk tahun anggaran berikutnya dari tahun yang direncanakan guna memastikan kesinambungan program dan kegiatan yang telah disetujui dan menjadi dasar penyusunan anggaran tahun berikutnya.

3. Penganggaran Terpadu (Unified Budgeting), penyusunan rencana keuangan tahunan yang dilakukan secara terintegrasi untuk seluruh jenis belanja guna melaksanakan kegiatan pemerintahan yang didasarkan pada prinsip pencapaian efisiensi alokasi dana (tidak mengenal anggaran belanja rutin dan pembangunan serta belanja aparatur dan belanja publik).

4. Anggaran berbasis prestasi kerja, pendekatan penganggaran yang mengutamakan keluaran atau hasil dari kegiatan yang akan atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur.

Fitur yang disediakan pada modul perencanaan dan penganggaran ini secara umum adalah sebagai berikut :

a. Master data

- Master data akun yang meliputi data akun, data kelompok, data jenis data obyek

dan data rincian obyek

- Master data urusan yang meliputi urusan bidang, urusan organisasi dan urusan sub

organisasi.

- Master data urusan fungsi

- Master data urusan per bidang fungsi untuk laporan keselarasan dan keterpaduan

daerah

- Master data program

- Master data kegiatan

- Master data standar biaya yang meliputi data satuan, data standar level 1, 2, 3 dan

standar harga rincian.

b. Modul PPKD

- Input KUA PPA PPKD (Murni)

- Input KUA PPA PPKD (Perubahan)

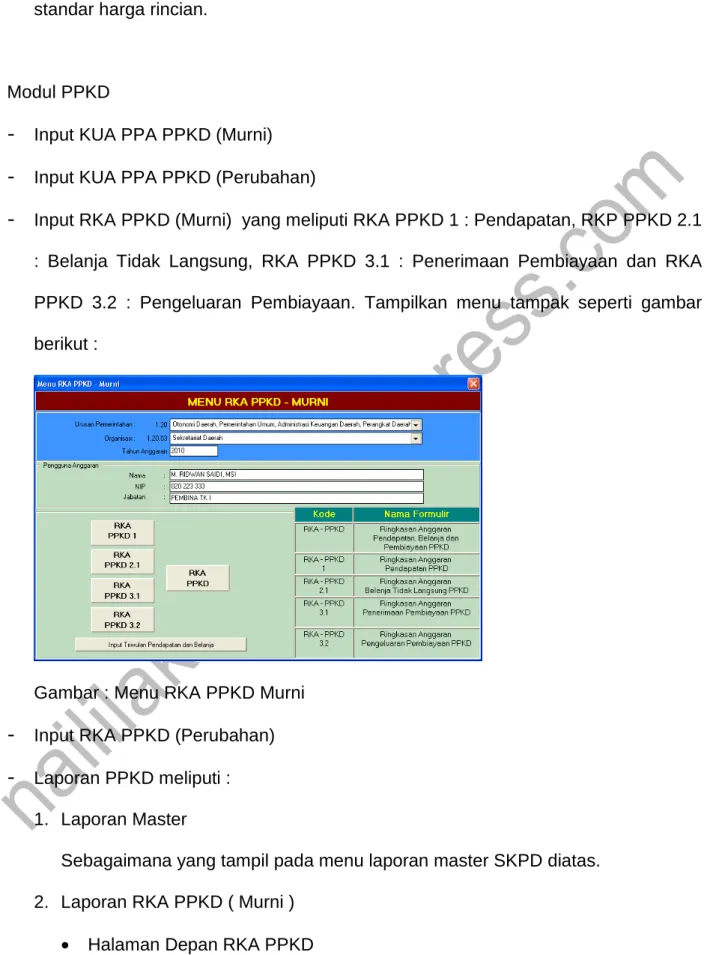

- Input RKA PPKD (Murni) yang meliputi RKA PPKD 1 : Pendapatan, RKP PPKD 2.1

: Belanja Tidak Langsung, RKA PPKD 3.1 : Penerimaan Pembiayaan dan RKA PPKD 3.2 : Pengeluaran Pembiayaan. Tampilkan menu tampak seperti gambar berikut :

Gambar : Menu RKA PPKD Murni

- Input RKA PPKD (Perubahan)

- Laporan PPKD meliputi :

1. Laporan Master

Sebagaimana yang tampil pada menu laporan master SKPD diatas. 2. Laporan RKA PPKD ( Murni )

• Halaman Depan RKA PPKD

• Formulir RKA PPKD 1 : Pendapatan

• Formulir RKA PPKD 2.1 : Belanja Tidak Langsung

• Formulir RKA PPKD 3.1 : Penerimaan Pembiayaan

• Formulir RKA PPKD 3.2 : Pengeluaran Pembiayaan

3. Laporan DPA PPKD ( Murni )

• Halaman Depan DPA PPKD

• Formulir DPA PPKD ( Ringkasan )

• Formulir DPA PPKD 1 : Pendapatan

• Formulir DPA PPKD 2.1 : Belanja Tidak Langsung

• Formulir DPA PPKD 3.1 : Penerimaan Pembiayaan

• Formulir DPA PPKD 3.2 : Pengeluaran Pembiayaan

4. Laporan APBD PPKD ( Murni )

• Lap. Kerangka Penjabaran APBD PPKD

• Lap. Penjabaran APBD Per Rincian Obyek PPKD

5. Laporan DPPA PPKD ( Perubahan )

• Halaman Depan DPPA PPKD

• Formulir DPPA PPKD ( Ringkasan )

• Formulir DPPA PPKD 1 : Pendapatan

• Formulir DPPA PPKD 2.1 : Belanja Tidak Langsung

• Formulir DPPA PPKD 3.1 : Penerimaan Pembiayaan

• Formulir DPPA PPKD 3.2 : Pengeluaran Pembiayaan

6. Laporan APBD PPKD ( Perubahan )

• Lap. Kerangka Penjabaran APBD Perubahan PPKD

c. Modul SKPD

- Input KUA PPA SKPD (Murni) seperti tampak pada gambar berikut :

- Input KUA PPA SKPD (Perubahan)

- Input RKA SKPD (Murni) yang meliputi RKA SKPD 1 : Pendapatan, RKP SKPD 2.1 : Belanja Tidak Langsung, RKA SKPD 2.2.1 : Belanja Langsung.

- Input Triwulan pendapatan dan belanja.

- Daftar Anggaran 2.2.1 per program per kegiatan. - Menu RKA SKPD tampak seperti gambar berikut :

- Laporan SKPD meliputi :

i. Daftar Kode Urusan dan Klasifikasi Organisasi

ii. Daftar Kode dan Klasifikasi Fungsi untuk Keselarasan dan Keterpaduan

iii. Daftar Program dan Kegiatan

iv. Daftar Kode Rekening Pendapatan

v. Daftar Kode Rekening Belanja

vi. Daftar Kode Rekaning Pembiayaan

vii. Daftar Seluruh Kode Rekening ( COA )

b. Laporan RKA SKPD ( Murni )

i. Halaman Depan RKA SKPD

ii. Formulir RKA SKPD ( Ringkasan )

iii. Formulir RKA SKPD 1 : Pendapatan

iv. Formulir RKA SKPD 2.1 : Belanja Tidak Langsung

v. Formulir RKA SKPD 2.2 : Rekapitulasi Belanja Per Program Kegiatan

vi. Formulir RKA SKPD 2.2.1 : Belanja Langsung

c. Laporan DPA SKPD ( Murni )

i. Halaman Depan DPA SKPD

ii. Formulir DPA SKPD ( Ringkasan )

iii. Formulir DPA SKPD 1 : Pendapatan

iv. Formulir DPA SKPD 2.1 : Belanja Tidak Langsung

v. Formulir DPA SKPD 2.2 : Rekapitulasi Belanja Per Program Kegiatan

vi. Formulir DPA SKPD 2.2.1 : Belanja Langsung

d. Laporan APBD SKPD ( Murni )

i. Lap. Anggaran Berdasarkan Program Kegiatan ( Murni )

ii. Lap. Kerangka Penjabaran APBD

iii. Lap. Penjabaran APBD Per Rincian Obyek

e. Laporan DPPA SKPD ( Perubahan )

i. Halaman Depan DPPA SKPD

ii. Formulir DPPA SKPD ( Ringkasan )

iii. Formulir DPPA SKPD 1 : Pendapatan

iv. Formulir DPPA SKPD 2.1 : Belanja Tidak Langsung

v. Formulir DPPA SKPD 2.2 : Rekapitulasi Belanja Per Program Kegiatan

vi. Formulir DPPA SKPD 2.2.1 : Belanja Langsung

f. Laporan APBD SKPD ( Perubahan )

i. Lap. Anggaran Berdasarkan Program Kegiatan ( Perubahan )

ii. Lap. Kerangka Penjabaran APBD

iii. Lap. Penjabaran APBD Per Rincian Obyek

iv. Lap. Rekapitulasi Anggaran Per Jenis – Format Horisontal

d. Laporan Daerah

a. Laporan APBD Daerah ( Murni )

• Lap. Ringkasan APBD Daerah ( Murni )

• Lap. Plafon Anggaran berdasarkan urusan ( Murni )

• Lap. Ringkasan APBD Menurut Urusan Organisasi ( Murni )

• Lap. Rekapitulasi Jenis Belanja Per Program Per Kegiatan ( Murni )

• Lap. Rekapitulasi Belanja Daerah untuk Keselarasan dan Keterpaduan (

Murni )

b. Laporan APBD Daerah ( Perubahan )

• Lap. Ringkasan APBD Daerah (Perubahan)

• Lap. Plafon Anggaran berdasarkan urusan (Perubahan)

• Lap. Ringkasan APBD Menurut Urusan Organisasi (Perubahan)

• Lap. Rekapitulasi Belanja Daerah untuk Keselarasan dan Keterpaduan (Perubahan)

2. Modul Penatausahaan

Modul kedua dalam tatakelola keuangan daerah adalah modul penatausahaan, yakni proses pencatatan dan sirkulasi realisasi anggaran yang telah ditetapkan dan disahkan dalam APBD. Modul ini sangat penting guna pengendalian kas dan pengendalian anggaran yang meliputi pendapatan, realisasi belanja serta pengendalian kontrak fihak ketiga termasuk tanggungan pembayaran pajak SKPD dan PPKD (daerah). Transaksi

Transaksi penatausahaan adalah transaksi real / harian yang terjadi sebagai bagian yang tidak terpisahkan dari dokumen anggaran yang telah termaktup dalam buku APBD dinas dan pemerintah daerah.

Aplikasi ini akan sangat membantu guna melakukan pengendalian transaksi di saat transaksi realisasi anggaran dilakukan sehingga dapat diketahui mana saja anggaran yang belum terserap, berapa sisanya, terserap menggunakan dokumen apa saja dan sampai dimana program kegiatan telah dilaksanakan.

Kesulitan yang umum dihadapi para bendahara baik penerimaan maupun pengeluaran adalah saat akan merealisasikan anggaran yang dimiliki, musti memastikan terlebih dahulu bahwa anggaran benar-benar memiliki sisa yang belum direalisasikan padahal dalam merealisasikannya dapat melalui mekanisme LS, TU ataupun GU sehingga sebuah rekening APBD dalam kegiatan, bendahara harus menyajikan laporan bahwa rekening bersangkutan telah direalisasikan menggunakan mekanisme LS berapa, UP berapa dan TU berapa kemudian sisa yang masih bisa di realisasikan berapa.

Hal ini menjadi rumit jika dilakukan secara manual dimana terlalu banyak kartu pengendalian yang harus disediakan untuk membuat sebuah dokumen pencairan baru.

Disamping itu, bendahara juga diwajibkan membuat laporan rekapitulasi dalam bentuk SPJ maupun buku bantu per kegiatan lainnya yang memakan waktu dan ketelitian yang tinggi apalagi jika kegiatan yang diamanahkan APBD terhadap SKPD terhitung banyak.

Transaksi pada aplikasi ini dibuat guna mempermudah semua kesulitan yang umum dihadapi oleh pelaksana penatausahaan dalam hal ini para bendahara dan jajarannya sehingga diharapkan seluruh transaksi baru tidak lagi membutuhkan analisa dan ketelitian tinggi yang memperkecil kesalahan dan membudahkan dalam melakukan laporan-laporan rekapitulasi yang secara otomatis telah disajikan oleh Aplikasi tersebut. Fitur-fitur pada modul ini meliputi :

I. Master Data

• Master Data Akun (COA)

• Master Data Urusan, Bidang dan Organisasi SKPD

• Master Data Fungsi

• Master Data Fungsi per Bidang Urusan

• Master Data Program

• Master Data Kegiatan

• Master Data Sumber Dana

• Master Data Pajak

• Master Data Pajak Organisasi

• Setup Kegiatan per Sub Dinas

• Master Data Bentuk Perusahaan Rekanan

• Master Data Rekanan

II. Data Anggaran (APBD)

• Input KUA / PPA – Murni dan Perubahan

• Input DPPA – Perubahan

• Input Data Triwulan

III. Administrasi Penatausahaan

• Pendataan Kategori Kontrak

• Pendataan Kontrak dan SPK

• Input SPD Belanja Tidak Langsung

• Input SPD Belanja Langsung

• Input SPD UP

IV. Transaksi Penatausahaan Bend. Penerimaan

• Transaksi Penerimaan (Formulir A1)

• Transaksi Setoran (STS)

V. Transaksi Penatausahaan Bend. Pengeluaran

• Transaksi SPP meliputi SPP UP, GU, TU, LS Gaji dan Tunjangan dan LS Barang

dan Jasa

• Transaksi SPM meliputi SPM UP, GU, TU, LS Gaji dan Tunjangan dan LS Barang

dan Jasa

• Transaksi SP2D meliputi SP2D UP, GU, TU, LS Gaji dan Tunjangan dan LS

Barang dan Jasa

• Transaksi SPJ GU (Formulir A2 GU)

• Transaksi SPJ TU (Formulir A2 TU)

• Transaksi Pembayaran Pajak

• Transaksi Pemindah bukuan kas (panjar)

• Transaksi Pengembalian Belanja Gaji dan Tunjangan

• Transaksi Pengembalian Belanja LS Barang dan Jasa

• Transaksi Pengembalian TU VI. Laporan

• Laporan SPP dan SPM

• Laporan Register ( Buku Kendali ) meliputi : Lap. Register SPP, SPM dan SP2D.

• Lap. Bendahara Pengeluaran meliputi : Lap. SPJ Bend. Pengeluaran, Lap. BKU,

Lap. Belanja Per Rincian Obyek (PRO), Lap. Buku Bantu Gaji dan Tunjangan, Lap. Rekapitulasi Penerimaan dan Penyetoran Pajak, Lap. Pajak Per Program Per Kegiatan.

• Lap. Bendahara Penerimaan meliputi : Lap. SPJ Bend. Penerimaan, Lap. BKU

Bend. Penerimaan, Lap. SPJ Bend. Penerimaan, Lap. Per Rincian Obyek (PRO Penerimaan), Lap. Buku Bantu Pendapatan.

• Lap. Pendukung meliputi : Lap. Pengesahan SPJ Per Program Kegiatan, Lap.

Realisasi SP2D Per Program Kegiatan – Rangkuman dan Detail, Lap. Realisasi Triwulan.

• Dan berbagai keluaran dokumen yang bisa di export guna keperluan pengendalian

dan pengawasan insidental. VII. Administrasi dan Utility

• Set Aktifasi Periode Transaksi

• Menu User – Ganti Password

• Menu User – Tambah User

• Backup Data

• Setting Informasi Pemerintahan

• Setup Nomor Urut

• Setting Background Cover

3. Modul Akuntasi dan Pelaporan

Aplikasi Sistem Informasi Keuangan Daerah (SIKD – SAP) Adalah suatu sistem komputerisasi pengelolaan keuangan daerah sesuai surat edaran kepala daerah yang berlaku dan peraturan menterai dalam negeri tentang pengelolaan keuangan daerah. Ada beberapa proses akuntansi pemerintahan yang menjadi pokok pengelolaan :

1. Dokumen ( bukti penerimaan kas, bukti pengeluaran kasi) 2. Pencatatan (Buku jurnal penerimaan kas, Buku jurnal

Pengeluaran kas, Buku jurnal umum ) dan

3. Laporan ( Laporan realisasi anggaran,Laporan arus kas, Catatan atas Laporan Keuangan

Secara umum Software SIKD – SAP telah memenuhi ketentuan perundang-undangan yang berlaku seperti pada prinsip-prinsip berikut:

Sistem Akuntansi pada SKPD dan SKPKD yaitu :

1. Prosedure akuntansi penerimaan kas, berupa

a. Catatan yaitu :

- Buku jurnal penerimaan kas

- Buku besar dan

- Buku besar pembantu.

b. Laporan Yang Dihasilkan

- Laporan Realisasi Anggaran

- Neraca

- Laporan Arus Kas

- Catatan Atas laporan Keuangan

2. Prosedure akuntansi pengeluaran kas

a. Catatan yaitu :

- Buku jurnal pengeluaran kas

- Buku besar dan

- Buku besar pembantu.

b. Laporan Yang Dihasilkan

- Laporan Realisasi Anggaran

- Neraca

- Catatan Atas laporan Keuangan

- Laporan Arus Kas

- Catatan Atas laporan Keuangan

c. Prosedure Akuntansi Pengeluaran Kas

- SKPD Mekanisme (UP/GU/TU) dan LS

3. Procedure akuntansi aset tetap

a. Catatan yaitu :

- Buku jurnal umum

- Buku besar dan

- Buku besar pembantu.

b. Laporan Yang Dihasilkan

- Laporan Realisasi Anggaran

- Neraca

- Catatan Atas laporan Keuangan

- Laporan Arus Kas

- Catatan Atas laporan Keuangan

4. Procedure akuntansi selain kas

a. Catatan yaitu :

- Buku jurnal Umum

- Buku besar dan

- Buku besar pembantu.

- Laporan Realisasi Anggaran

- Neraca

- Catatan Atas laporan Keuangan

- Laporan Arus Kas

- Catatan Atas laporan Keuangan

VII. Keuntungan memakai Software SIKD

Dengan mengimplementasikan Software SIKD tersebut, pemerintah daerah akan mendapatkan keuntungan sebagai berikut :

1. Mengurangi beban kerja pegawai secara signifikan 2. Mempercepat proses kerja

3. Meningkatkan kulitas pekerjaan

4. Meningkatkan kualitas pegawai, karena trainer aplikasi akan melakukan alih teknologi pada SDM Lokal

5. Menciptakan SI yang sesuai kebutuhan, karena dalam strategi pengembangan, kami menggunakan pendekatan lokal artinya akan banyak customisasi yang sesuai dengan kondisi dan kemampuan SDM lokal.

6. Mendapat jaminan pengembangan berkelanjutan. Tim pengembang menjamin sistem ini dapat dikembangkan dan diintegrasikan dengan sistem yang lain. Dengan dukungan personel yang professional, dengan Motto “Total IT Solution” sebagai slogan yang tidak sekedar motto akan tetapi semangat bahwa tidaklah ada jalan buntu dalam implementasi produk IT.

7. Memdapatkan pendampingan yang memadai.

8. Jaminan Konsultasi sepanjang masa. Tim akan dengan sangat terbuka dan senang hati untuk melayani konsultasi berkaitan dengan sistem yang dikembangkan secara gratis.

VIII. Komitmen Pengembang

Berdasarkan pengalaman implementasi SI yang pernah dilakukan, kami memberikan jaminan untuk terus melakuan customisasi dan pengembangan sampai pada kondisi sistem dapat berjalan sesuai dengan kebutuhan pengguna. Dengan dukungan teamwork yang solid, kami siap melayani segala kebutuhan user sesuai dengan motto “Total IT Solution”

IX. Pengalaman Pengembangan

Khusus implementasi project-project pemerintahan, tim seringkali menangani project-project yang sebelumnya dinyatakan gagal bahkan kegagalan berulang sekalipun sehingga analisa mendalam terhadap persoalan yang harus dikerjakan dan diselesaikan selalu berorientasi pada kehidupan IT dengan rumus kesuksesan adalah sebuah resiko.

Beberapa penanganan project pemerintahan yang telah dilakukan adalah : 1. Aplikasi SIKD – RKA SKPD

Lokasi, Pemerintah provinsi jawa tengah, kabupaten wonogiri dan sebagainya. Pada project sebelumnya pemerintah daerah provinsi Jawa Tengah telah melakukan pengadaan lebih dari 3 kali dan seluruh project secara administrasi dinyatakan berhasil hanya saja kegagalan terjadi pada tahap implementasi dengan alasan perubahan perundang-undangan antara tahun 2002 sampai 2006 dimana sistem pengelolaan keuangan daerah dari segi hukum dan perundang-undangan masih labil.

Bagi kami, perubahan perundang-undangan bukanlah momok yang dapat dijadikan alibi terhadap gagalnya implementasi program, sebab hadirnya program adalah sebuah SOLUSI bukan project oriented. Dengan kerjasama yang baik antara panitia pengadaan barang dan jasa, pengguna / user serta tim analis kami berhasil

menemukan titik persoalan semua kegagalan sebelumnya sehingga dalam kurun waktu kurang dari satu bulan project SIKD – RKA SKPD provinsi Jawa Tengah berhasil dibuat dan diimplementasikan ke seluruh dinas.

Pelatihan pada masing-masing dinas dilakukan kurang dari 1 jam / dinas, semua proses penyusunan RKA – SKPD dapat dilakukan sendiri tanpa bergantung pada tim trainer. Seluruh pantauan dan pelayanan purna produksi dapat dilakukan via phon tanpa bergantung pada kehadiran pendamping tim produksi IT.

2. Aplikasi SIKD – Penatausahaan

Aplikasi ini diterapkan untuk pertama kali di dinas pekerjaan umum (DPU) sukoharjo. Terhitung sebagai dinas raksasa yang mengelola dana paling besar diantara dinas yang lain ini sangat berkepentingan terhadap pengelolaan pendatausahaan keuangan dan project. Sampai sekarang, implementasi penatausahaan tersebut telah dinyatakan final dan telah berjalan sampai sekarang (2010).

3. Aplikasi SIKD – Akuntansi

Sebagaimana sistem-sistem seblumnya diatas, langkah pertama yang dilakukan diawal pengembangan SIKD akuntansi adalah menganalisa kegagalan project-project yang telah dilakukan sebelumnya. Dari hasil analisa ditemukan karena tidak memahaminya development yang lalu terhadap user / pengguna software yakni staf akuntansi yang sebagian besar tidak memiliki basic akuntansi. Lebih-lebih permendagri 13/2006 dan setelahnya telah mangakomodir kaidah-kaidah akuntansi sektor publik yang bagi kebanyakan staf masih gamang dan kesulitan melakukan pembukuan yang harus patuh terhadap aturan penjurnalan dalam akuntansi sektor publik tersebut.

X. Penutup

Demikian proposal SIKD ini kami sampaikan. Semoga apa yang menjadi bahan pemikiran dan usaha kita dapat menjadi bentuk bakti pada pertiwi Indonesia dan semangat untuk menciptakan kemajuan bagi seluruh rakyat Indonesia dan dengan semangat bakti yang tinggi, kami, siap bergabung dengan tim pemerintah daerah untuk merealisasikan aturan permendagri no. 13 tahun 2006 dan setelahnya secara lebih smart, elegan dan mudah untuk meningkatkan kualitas pelayanan pada masyarakat dalam rangka menuju Indoonesia Good Government.

I N F O R M A S I S O F T W A R E A P L I K A S I :

website : http://naililaktual.wordpress.com & http://nailil.tokobagus.com Contact : 081326022150

DAFTAR HARGA*

(dapat berubah – ubah sesuai perubahan spesifikasi software) *) Harga Rp200.000.000,-

Harga sudah termasuk PPn dan PPh

Harga belum termasuk Hardware dan Pemasangan Jaringan Harga belum termasuk Akomodasi, apabila diluar Jakarta

Harga dapat berubah sesuai berat atau ringannya sistem informasi yang dibuat / dipesan

Harga dapat ditawar sesuai dengan kemampuan keuangan perusahaan atau sesuai PAGU ANGGARAN

Kami terbuka untuk menjalin kerjasama dengan perorangan, instansi pemerintah pusat/daerah, Perguruan Tinggi (Kampus), BUMN, BUMD ataupun perusahaan swasta untuk menawarkan (promosi) aplikasi software kami kepada pihak lain