ANALISIS PENGELOLAAN KEUANGAN DAERAH

TERHADAP PERTUMBUHAN EKONOMI DI ERA DESENTRALISASI FISKAL KOTA SURABAYA TAHUN 2010-2019

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi (S.E)

MUHAMMAD ASEF SAIFUDDIN NIM. 11140840000004

“

PROGRAM STUDI EKONOMI PEMBANGUNAN

“ “FAKULTAS EKONOMI DAN BISNIS

““

UNIVERSITAS ISLAM NEGERI

““

SYARIF HIDAYATULLAH JAKARTA

“LEMBAR PENGESAHAN PEMBIMBING

ANALISIS PENGELOLAAN KEUANGAN DAERAH

TERHADAP PERTUMBUHAN EKONOMI DI ERA DESENTRALISASI FISKAL KOTA SURABAYA TAHUN 2010-2019

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Disusun Oleh: Muhammad Asef Saifuddin

11140840000004

Dibawah Bimbingan: Pembimbing

Rizqon Halal Syah Aji, Ph.D NIP. 197904052011011005

JURUSAN EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, Senin 28 April 2021 telah dilakukan uji komprehensif atas Mahasiswa:

Nama : Muhammad Asef Saifuddin

NIM : 11140840000004

Program Studi : Ekonomi Pembangunan

Judul : Analisis Pengelolaan Keuangan Daerah Terhadap

Pertumbuhan Ekonomi Di Era Desentralisasi Fiskal Kota Surabaya Tahun 2010-2019.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap ujian skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Syarif Hidayatullah Jakarta.

Jakarta, 28 April 2021

1. Zaenal Muttaqin, MPP

NIP. 197905032011011006 (. . . .) Penguji I

2. Dr. Muhammad Hartana Iswandi Putra, M.Si

NIP. 196806052008011023 (. . . .) Penguji II

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Senin 21 Juni 2021 telah dilakukan Ujian Skripsi atas Nama Mahasiswa:

Nama : Muhammad Asef Saifuddin

NIM : 11140840000004

Program Studi : Ekonomi Pembangunan

Judul :.Analisis Pengelolaan Keuangan Daerah Terhadap Pertumbuhan Ekonomi Di Era Desentralisasi Fiskal Kota Surabaya Tahun 2010-2019

Setelah mencermati dan memperhatikan penampilan serta kemampuan yang bersangkutan selama ujian skripsi, maka diputuskan bahwa mahasiswa diatas tersebut dinyatakan “Lulus” dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Dan Bisnis Universitas Islam Syarif Hidayatullah Jakarta.

Jakarta, 21 Juni 2021

1. Dr. Muhammad Hartana Iswandi Putra, M.Si

NIP. 196806052008011023 ( )

Ketua

2. Rizqon Halal Syah Aji, M.Si, Ph.D NIP. 197904052011011005 Pembimbing 3. Zaenal Muttaqin, MPP NIP. 197905032011011006 ( ) Penguji ( )

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

a. Nama Lengkap : Muhammad Asef Saifuddin b. Tempat, Tanggal Lahir : Gresik, 15 November 1995

c. Alamat : Jl. Ahmad Yani RT 05 RW 01 Tanggulrejo Utara, Kecamatan Manyar, Kabupaten Gresik, 61151.

d. Jenis Kelamin : Laki-laki

e. Agama : Islam

f. Kewarganegaraan : Indonesia

g. Email : [email protected]

II. RIWAYAT PENDIIKAN

a. 2002 – 2003 TK Muslimat 06, Gresik b. 2003 – 2008 MI Roudlotut Tholibin, Gresik c. 2008 – 2011 MTs Al-Nahdlah IBS, Depok d. 2011 – 2014 SMA Assa’adah, Gresik

e. 2014 – sekarang Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

III. PENGALAMAN ORGANISASI

a. 2012 – 2013 : Anggota OSIS SMA Assa’adah

b. 2014 – 2018 : Anggota Ikatan Mahasiswa Gresik (IMAGE)

c. 2016 – 2017: Anggota Himpunan Mahasiswa Jurusan (HMJ) Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

i

ABSTRAK

Penelitian ini dilakukan untuk mengetahui pengaruh rasio efisiensi, rasio efektivitas serta rasio kemandirian pengelolaan keuangan daerah terhadap Pertumbuhan Ekonomi Kota Surabaya. Desain penelitian ini adalah deskriptif kualitatif dan metode kuantitatif. Penelitian yang dilakukan berpusat pada Kota Surabaya tahun anggaran 2010-2019 menggunakan analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa: rasio efisiensi memiliki pengaruh negatif serta signifikan bagi pertumbuhan ekonomi . rasio efektivitas memiliki pengaruh negatif tetapi tidak signifikan bagi pertumbuhan ekonomi. rasio kemandirian memiliki pengaruh negatif serta signifikan bagi pertumbuhan ekonomi. Terdapat pengaruh positif dan signifikan rasio efisiensi, rasio efektivitas, dan rasio kemandirian keuangan daerah secara bersama-sama terhadap pertumbuhan ekonomi.

Kata Kunci: Pertumbuhan Ekonomi, Efisiensi Keuangan Daerah, Efektivitas Keuangan Daerah, Kemandirian Keuangan Daerah.

ABSTRACT

This study was conducted to determine the effect of efficiency ratios, effectiveness ratios and the ratio of independence of regional financial management to the economic growth of the city of Surabaya. The design of this research is descriptive qualitative and quantitative methods. The research was conducted centered on the city of Surabaya for the 2010-2019 fiscal year using multiple linear regression analysis. The results showed that: efficiency ratio has a negative and significant effect on economic growth. the effectiveness ratio has a negative but not significant effect on economic growth. independence ratio has a negative and significant effect on economic growth. There is a positive and significant effect of the efficiency ratio, effectiveness ratio, and regional financial independence ratio together on economic growth.

ii

Keywords: Economic Growth, Regional Financial Efficiency, Regional Financial Effectiveness, Regional Financial Independence.

iii

KATA PENGANTAR

Segala puji dan syukur peneliti panjatkan kepada Allah SwT, atas berkat rahmat dan hidayah-Nya yang telah dilimpahkan sehingga penulis dapat menyelesaikan Tugas Akhir Skripsi yang berjudul “Analisis Pengelolaan Keuangan Daerah

Terhadap Pertumbuhan Ekonomi Di Era Desentralisasi Fiskal Kota Surabaya Tahun 2010-2019” dengan lancar. Penulis menyadari tanpa

bimbingan dari berbagai pihak, Tugas Akhir Skripsi ini tidak akan dapat diselesaikan dengan baik. Oleh karena itu pada kesempatan ini penulis mengucapkan banyak terimakasih yang tulus kepada:

1. Ibu Prof. Dr. Hj. Amany Burhanuddin Umar Lubis Lc, MA. Rektor Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bapak Prof. Dr. Amilin, SE. Ak., M. Si., CA., QIA., BKP., SRMP selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

3. Bapak Dr. Muhammad Hartana Iswandi Putra, M.Si. Ketua Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Ibu Dr. Fitri Amalia, M.Si. Sekretaris Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan ijin penelitian untuk keperluan penyusunan skripsi.

5. Bapak Rizqon Halal Syah Aji, M.Si. Ph.D. Dosen pembimbing yang telah dengan sabar memberikan bimbingan dan pengarahan selama penyusunan skripsi.

6. Seluruh jajaran dosen Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Isalma Negeri Syarif Hidayatullah Jakarta.

7. Abah, ibu, serta keenam saudaraku tercinta yang senantiasa sabar memberikan dukungan moral dan material dalam penulisan skripsi ini. 8. Kawan pejuang skripsi yang dengan gigih meluangkan waktu dan

iv

DAFTAR ISI

SAMPUL

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI LEMBAR PENGESAHAN UJIAN KOMPREHENSIF LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH LEMBAR PENGESAHAN UJIAN SKRIPSI

ABSTRACT i

ABSTRAK ii

KATA PENGANTAR iii

DAFTAR ISI iv

DAFTAR TABEL vii

DAFTAR GRAFIK vii

DAFTAR GAMBAR viii

BAB I PENDAHULUAN 1

A. Latar Belakang Penelitian 1

B. Identifikasi Masalah 7

C. Pembatasan Masalah 8

D. Rumusan Masalah 8

E. Tujuan dan Manfaat Penelitian 9

BAB II TINJAUAN PUSTAKA 10

A. Pengelolaan Keuangan Daerah 10

1. Pengertian Pengelolaan Keuangan Daerah 10 2. Dasar Hukum Pengelolaan Keuangan Daerah 12

3. Sumber Keuangan Daerah 12

4. Prinsip-Prinsip Keuangan Daerah 13

5. Tujuan Pengelolaan Keuangan Daerah 16

6. Pertanggungjawaban Pengelolaan Keuangan Daerah 16

B. Produk Domestik Regional Bruto 17

C. Pendapatan Asli Daerah (PAD) 18

v

1. Rasio Kemandirian Keuangan Daerah 21

2. Rasio Efektivitas 22

3. Rasio Efisiensi 23

E. Pertumbuhan Ekonomi 24

1. Pengertian Pertumbuhan Ekonomi 24

2. Teori Pertumbuhan Ekonomi 26

3. Ciri-Ciri Pertumbuhan Ekonomi 27

4. Faktor-Faktor Pertumbuhan Ekonomi 27

5. Indikator Pertumbuhan Ekonomi 28

6. Pengukuran Pertumbuhan Ekonomi 29

F. Desentralisasi Fiskal 30

G. Review Studi Terdahulu 32

H. Kerangka Pemikiran 35

I. Hipotesis Penelitian 35

BAB III METODOLOGI PENELITIAN 37

A. Ruang Lingkup Penelitian 37

B. Metode Penelitian Sampel 37

C. Metode Pengumpulan Data 37

D. Sumber Data 38

E. Definisi Operasional Variabel 39

F. Metode Analisis Data 41

G. Tenik Analisis Data 42

H. Uji Statistik 41

I. Pengujian Model 42

BAB IV HASIL DAN PEMBAHASAN 46

A. Gambaran Umum Objek Penelitian 46

B. Hasil Analisis dan Pembahasan 48

1. Rasio Efisiensi Keuangan Daerah 48

2. Rasio Efektivitas Keuangan Daerah 49

3. Rasio Kemandirian Keuangan Daerah 50

vi

4.1.Uji t Statistik 52

4.1.1. Pengaruh Rasio Efisiensi Pengelolaan Keuangan Daerah Secara Parsial Terhadap Pertumbuhan Ekonomi 53 4.1.2. Pengaruh Rasio Efektivitas Pengelolaan Keuangan Daerah

Secara Parsial Terhadap Pertumbuhan Ekonomi 54 4.1.3. Pengaruh Rasio Efektivitas Pengelolaan Keuangan Daerah

Secara Parsial Terhadap Pertumbuhan Ekonomi 54

4.2. Uji Kebaikan Model 55

4.2.1. Uji F 55

4.2.2. Pengaruh Rasio Efisiensi, Rasio Efektivitas dan Rasio Kemandirian Keuangan Daerah Secara Simultan Terhadap

Pertumbuhan Ekonomi 56

4.2.3. Koefisien Determinasi (Uji R2) 57

4.3. Pengujian Model 57

4.3.1. Uji Asumsi Klasik 57

4.3.1.1.Uji Normalitas 57

4.3.1.2.Uji Normalitas Probability Plot 57

4.3.1.3.Uji Multikolinearitas 58

4.3.1.4.Uji Heterokedastisitas 59

4.3.1.5.Uji Autokorelasi 61

BAB V KESIMPULAN DAN SARAN 63

A. Kesimpulan 63

B. Saran 64

DAFTAR PUSTAKA 66

vii DAFTAR TABEL Tabel 1.1 5 Tabel 1.2 5 Tabel 2.1 22 Tabel 2.2 23 Tabel 2.3 24 Tabel 2.4 32 Tabel 4.1 48 Tabel 4.2 50 Tabel 4.3 51 Tabel 4.4 53 Tabel 4.5 59 Tabel 4.6 61 Tabel 4.7 62 DAFTAR GRAFIK Grafik 4.1 47 Grafik 4.2 58 Grafik 4.3 60

viii

DAFTAR GAMBAR

9

BAB I

PENDAHULUAN

A. Latar Belakang

Otonomi daerah sebagaimana yang dijelaskan di dalam UUD Negara Republik Indonesia Tahun 1945 pada Pasal 18 ayat 2 dimana pemerintah masing-masing daerah mengurus dan mengatur kepentingan pemerintahan mereka sendiri sesuai asas otonomi dan tugas perbantuan. Otonomi daerah bertujuan untuk meningkatkan pelayanan serta kemampuan bersaing suatu daerah sehingga dapat menjadikan masyarakat lebih sejahtera.

Seperti yang kita ketahui di Indonesia otonomi daerah dan desentralisasi fiskal bukanlah sebuah konsep baru. Pengaplikasian desentralisasi fiskal mempunyai maksud guna menumbuhkan tingkat ekonomi dan menumbuhkan penerimaan daerah. Sudut pandang peningkatan ekonomi merupakan komponen pokok yang menetapkan jumlah dana yang diterima daerah dari pemerintah pusat.

Agar dapat berkembang, pemerintah daerah dalam melaksanakan otonomi daerah harus melihat aspek-aspek yang terdapat pada otonomi daerah .Pertama, pengelolaan keuangan daerah dan anggaran daerah menduduki posisi sentral dalam upaya pengembangan kapabilitas dan efektivitas Pemerintah Daerah. Kedua, Pemerintah Daerah perlu mengembangkan birokrasi yang sehat dan memiliki wawasan dan jiwa

10

wirausaha. Ketiga, prinsip kepatutan dalam pemerintahan yang tidak terlepas dari kewajiban etika dan moral serta budaya baik antara pemerintah dengan rakyat, antara lembaga/pejabat pemerintahan dengan pihak ketiga. Keempat, partisipasi masyarakat dalam pembangunan sehingga Pemerintah Daerah mendapat petunjuk mengenai kebutuhan dan keinginan masyarakat.

Pelaksanaan tugas pemerintah daerah dapat terwujud secara maksimal dalam pelaksanaan tugas-tugas tersebut didukung dengan pendapatan yang cukup kepada daerah, merujuk pada UU mengenai perimbangan keuangan dari pemerintah pusat kepada pemerintahan daerah, dengan jumlah pembagian yang sesuai serta selaras kewenangan antara pemerintah pusat dan pemerintah daerah.

Dijelaskan menurut UU tentang Keuangan Negara, terletak penekanan pada sektor pengelolaan keuangan, dimana pemerintah memiliki kuasa atas pengelolaan keuangan. Kekuasaan tersebut diberikan oleh presiden sebagai kepala pemerintahan pusat kepada gubenur, bupati maupun walikota sebagai kepala pemerintahan daerah. untuk mengelola keuangan daerah dan mewakili pemerintah daerah dalam kepemilikan kekayaan daerah yang dipisahkan, ketentuan tersebut berimplikasi pada pengaturan pengelolaan keuangan daerah, yaitu bahwa gubernur/bupati/walikota bertanggungjawab atas pengelolaan keuangan daerah sebagai bagian dari kekuasaan pemerintahan daerah.

Potensi sumber pendapatan daerah perlu untuk di gali dengan sungguh-sungguh sesuai dengan peraturan yang telah ditetapkan.

11

Pendapatan asli daerah (PAD) menjadi bagian dari unsur yang terdapat pada APBD. Pendapatan asli daerah (PAD) adalah segala sesuatu yang menjadi pendapatan yang didapat oleh daerah yang dikumpulkan sesuai dengan peraturan yang telah ditetapkan (Halim, 2001:96).

Pemerintah daerah perlu melakukan pengoptimalan terhadap anggaran secara ekonomi, efisien dan efektif (value for money) guna mempertanggung jawabkan kepada publik agar mampu menumbuhkan kesejahteraan bagi masyarakat. Ekonomi adalah memilih dan menggunakan sumber daya yang memiliki kualitas sesuai dengan standar yang ditentukan dengan harga rendah. Efisien adalah menggunakan uang masyarakat (public

money) untuk memaksimalkan hasil output (berdaya guna). Efektif adalah

menggunakan dana yang telah tersedia agar tercapainya semua target dan kepentingan bersama.

Hal yang terjadi selama ini bias kita lihat bahwa pengelolaan keuangan daerah cukup memprihatinkan dimana dengan sebagian besar penerimaan daerah tidak dialokasikan dengan semestinya sehingga berdampak pada lambatnya laju pertumbuhan ekonomi di beberapa daerah. Selain itu anggaran yang dialokasikan tetapi tidak sesuai dengan apa yang dibutuhkan dan yang menjadi skala utama dapat menjadi cerminan buruk bagi perspektif ekonomi, efisien dan efektif pengelolaan keuangan daerah. karena kualitas perencanaan anggaran daerah relatif lemah. rendahnya perencanaan anggaran serta ketidakcukupan pemerintah daerah dalam menumbuhkan pendapatan daerah secara terus menerus. Di sisi lain

12

Sementara itu pengeluaran daerah terus mengalami peningkatan, yang nantinya akan muncul fiscal gap. Kondisi tersebut dapat memunculkan

underfinancing atau overfinancing dan pada saatnya mengganggu tingkat

ekonomi, efisiensi dan efektivitas unit kerja Pemerintah Daerah. (Mahmudi: 2009:9)

Selain itu, pemerintah pusat menuntut agar pemerintah daerah lebih mandiri dalam pengelolaan keuangan daerah yang dipimpinnya. Sesuia dengan UU No. 32 tahun 2004, kemandirian keuangan daerah merupakan gambaran yang memperlihatkan bahwa pemerintah daerah mampu membiayai serta mempertanggungjawaban keuangan daerahnya sebagai asas desentralisasi. “Kemandirian keuangan daerah menunjukkan kemampuan Pemerintah Daerah dalam membiayai kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber yang diperlukan daerah” (Halim, 2007:232).

Dalam rangka pengoptimalan peningkatan ekonomi di daerah yang merujuk pada UU No. 32 Tahun 2004 mengenai Pemerintah Daerah, dimana dalam undang-undang tersebut pemerintah daerah dituntut untuk mampu berorientasi secara universal. Sehingga berdampak pada peningkatan persaingan antar negara yang nantinya juga berdampak bagi perekonomian Indonesia terutama di daerah-daerah. Oleh sebab itu, otonomi ataupun desentralisasi bukan lagi menjadi challenge bagi pemerintah namun

13

masing-masing daerah didorong mampu meningkatkan daya saingnya (Tampilang, Koleangan dan Wauran, 2012).

Tabel 1.1

Kondisi Keuangan Kota Surabaya Tahun 2010 – 2019 Tahun Pendapatan Belanja Anggaran Realisasi 2010 3,271,421,232,776.00 3,044,124,791,757.37 3,637,069,260,868.48 2011 3,971,688,604,325.00 3,759,034,427,310.72 3,753,710,413,890.80 2012 4,693,361,549,064.00 4,634,301,938,653.61 4,299,150,223,080.63 2013 5,255,244,153,444.00 5,235,293,716,914.17 5,057,279,664,344.95 2014 6,150,194,212,902.80 6,052,441,118,039.47 5,707,378,466,054.09 2015 6,642,257,716,374.00 6,619,031,160,936.97 6,490,359,759,532.00 2016 6,720,301,543,490.00 6,825,754,275,891.53 7,151,661,549,430.48 2017 7,904,894,969,358.00 8,033,573,163,669.67 7,912,409,152,257.09 2018 8,079,142,194,268.00 8,175,219,120,669.10 8,176,929,496,298.63 2019 8,733,224,623,734.00 8,765,153,020,782.67 9,162,655,939,831.57 Sumber : Laporan Realisasi APBD Kota Surabaya Tahun 2010 – 2019 (data diolah)

Tabel 1.2

Pendapatan Daerah Kota Surabaya Tahun 2010 – 2019

Tahun PAD Perimbangan Lain Pendapatan

2010 893,437,168,485.00 1,445,554,314,692.00 705,133,308,580.37 2011 1,886,514,301,580.72 963,419,947,354.00 909,100,178,376.00

14 2012 2,279,613,848,832.61 1,433,067,691,897.00 921,620,397,924.00 2013 2,791,580,050,709.51 1,460,891,497,629.00 982,822,168,575.66 2014 3,307,323,863,978.47 1,488,374,891,545.00 1,256,742,362,516.00 2015 4,035,649,478,397.97 1,384,772,424,683.00 1,198,609,257,856.00 2016 4,090,206,769,387.53 1,941,019,526,654.00 794,527,979,850.00 2017 5,161,844,571,171.67 1,965,635,624,698.00 906,092,967,800.00 2018 4,973,031,004,727.10 2,088,869,968,843.00 1,113,318,147,099.00 2019 5,381,920,253,809.67 2,001,327,643,447.00 1,381,905,123,526.00 Sumber : Laporan Realisasi APBD Kota Surabaya Tahun 2010 – 2019 (data diolah)

“Dari data pada tabel 1.1 di atas“ terlihat pendapatan serta belanja yang telah terealisasikan“ secara garis besar meningkat dari tahun 2010-2019. Sedangkan pada tabel 1.2 merupakan“ penjabaran tentang realisasi pendapatan Kota Surabaya dari tahun 2010-2019. PP No.58 Tahun 2005 mengenai Pengelolaan Keuangan Daerah menjelaskan bahwa dalam tata kelolanya, keuangan daerah haruslah tertib dan selalu mentaati peraturan yang telah ditetapkan.

Kebijakan Anggaran “adalah acuan umum dari Rencana Kerja Pembangunan dan merupakan bagian dari perencanaan operasional anggaran dan alokasi sumberdaya, sementara arah kebijakan keuangan“ daerah adalah kebijakan penyusunan “program dan indikasi kegiatannya pada pengelolaan pendapatan dan “belanja daerah secara efektif dan efisien. “Untuk mewujudkan otonomi “daerah dan desentralisasi yang luas, nyata dan bertanggungjawab diperlukan manajemen keuangan daerah secara ekonomis,

15

efisien, efektif, transparan dan akuntabel. Dalam mempertanggungjawabkan kepada publik, pemerintah daerah “diwajibkan melakukan optimalisasi anggaran yang dilakukan secara efisien dan efektif untuk meningkatkan kesejahteraan masyarakat.

Berdasarkan dengan penjelasan di atas, “peneliti sebagai mahasiswa jurusan ekonomi pembangunan dengan konsentrasi otonomi daerah tertarik “untuk berpastisipasi dalam melakukan “pengawasan terhadap pengelolaan keuangan daerah dalam rangka pertanggungjawaban terhadap publik dengan melihat bagaimana “pengelolaan keuangan daerah terhadap “pertumbuhan ekonomi di Kota Surabaya pada era desentralisasi“ fiskal saat ini.

B. Identifikasi Masalah

1. Rasio efisiensi, rasio efektivitas serta rasio kemandirian pengelolaan

keuangan yang dilakukan oleh Pemerintah Daerah di Kota Surabaya.

2. Peranan rasio efisiensi pengelolaan keuangan terhadap pertumbuhan

ekonomi di Kota Surabaya.

3. Peranan rasio efektivitas pengelolaan keuangan terhadap pertumbuhan

ekonomi di Kota Surabaya.

4. Peranan rasio kemandirian pengelolaan keuangan terhadap pertumbuhan

ekonomi di Kota Surabaya.

16

C. Pembatasan Masalah

Dari sekian masalah yang peneliti kemukakan dalam Identifikasi masalah di atas, maka peneliti membatasi masalah pada :

a. Rasio efisiensi yang dimaksud adalah hasil pengelolaan keuangan daerah di Kota Surabaya.

b. Rasio efektivitas yang dimaksud adalah hasil pengelolaan keuangan daerah di Kota Surabaya.

c. Rasio kemandirian yang dimaksud adalah hasil pengelolaan keuangan daerah di Kota Surabaya.

d. Objek yang diteliti dibatasi pada satu daerah yaitu Kota Surabaya.

D. Rumusan Masalah

Rumusan masalah yang akan dianalisis dalam penelitian ini adalah :

1. Bagaimana pola perkembangan rasio efisiensi pengelolaan keuangan daerah terhadap pertumbuhan ekonomi di Kota Surabaya selama tahun 2010 – 2019 ?

2. Bagaimana pola perkembangan rasio efektivitas pengelolaan keuangan daerah terhadap pertumbuhan ekonomi di Kota Surabaya selama tahun 2010 – 2019 ?

3. Bagaimana pola perkembangan rasio kemandirian pengelolaan keuangan daerah terhadap pertumbuhan ekonomi di Kota Surabaya selama tahun 2010 – 2019 ?

17

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk menganalisis rasio efisiensi pengelolaan keuangan daerah terhadap pertumbuhan ekonomi di Kota Surabaya selama tahun 2010 – 2019.

b. Untuk menganalisis rasio efektivitas pengelolaan keuangan daerah terhadap pertumbuhan ekonomi di Kota Surabaya selama tahun 2010 – 2019.

c. Untuk menganalisis rasio kemandirian pengelolaan keuangan daerah terhadap pertumbuhan ekonomi di Kota Surabaya selama tahun 2010 – 2019.

2. Manfaat Penelitian

a. Bagi ilmu pengetahuan diharapkan dapat memberikan referensi dalam bidang ilmu keuangan khususnya pengelolaan pendapatan daerah dan belanja daerah;

b. Bahan pertimbangan bagi pemerintah khususnya Pemerintah Kota Surabaya dalam menentukan kebijakan yang mampu meningkatkan pengelolaan keuangan daerah;

c. Memberikan acuan bagi penelitian selanjutnya terutama yang berminat dalam meneliti efisiensi pengelolaan keuangan daerah, efektifitas pengelolaan keuangan daerah dan kemandirian pengelolaan keuangan daerah terhadap pertumbuhan ekonomi pada

10

BAB II

TINJAUAN PUSTAKA

A. PENGELOLAAN KEUANGAN DAERAH

1. Pengertian Pengelolaan Keuangan Daerah

Sesuai dengan yang dijalaskan pada Undang-Undang No.23 Tahun 2014 Keuangan Daerah merupakan segala bentuk hak dan kewajiban suatu daerah yang bisa dihargai menggunakan uang serta semua yang berbentuk barang dan uang yang bisa di dijadikan inventaris daerah yang mana terdapat hubungan dengan pelaksanaan hak dan kewajiban daerah.

Penjelasan undang-undang di atas diperkuat oleh beberapa sumber hukum, antara lain UU No.23 Tahun 2014 mengenai Pemerintahan Daerah, UU No.17 Tahun 2003 mengenai Keuangan Negara, UU No.1 Tahun 2004 mengenai Perbendaharaan Negara dsb.

Peraturan tersebut disempurnakan agar 3 pilar tata pengelolaan keuangan daerah yang meliputi transparansi, akuntabilitas, dan partisipatif dapat terjaga dengan baik.

Sesuai dengan uraian yang telah dijelaskan di atas oleh karena itu Peraturan Pemerintah mengatur hal-hal yang berhubungan dengan perencanaan dan penganggaran, pelaksanaan dan penatausahaan, dan pertanggungjawaban keuangan Daerah.

11

Pengelolaan keuangan daerah dilaksanakan oleh pemegang kekuasaan, Kepala daerah selaku kepala pemerintah daerah adalah pemegang kekuasaan pengelolaan keuangan daerah dan mewakili pemerintah daerah dalam kepemilikan kekayaan daerah yang dipisahkan.

Tujuan diaturnya keuangan daerah oleh pemerintah daerah adalah untuk meningkatkan Efisiensi dan efektifitas dalam pengelolaan sumber daya keuangan daerah. Selain itu, meningkatkan kesejahteraan daerah dan mengoptimalkan pelayanan kepada masyarakat.

Sebagaimana kita ketahui bahwa Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang meliputi perencanaan, penganggaran, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan Keuangan Daerah. Keuangan Daerah adalah semua hak dan kewajiban Daerah dalam rangka penyelenggaraan Pemerintahan Daerah yang dapat dinilai dengan uang serta segala bentuk kekayaan yang dapat dijadikan milik Daerah berhubung dengan hak dan kewajiban Daerah tersebut. Keuangan Daerah selain diatur dengan Peraturan Pemerintah juga mengikuti Peraturan Menteri dan keuangan daerah juga mengikuti Undang-Undang Anggaran Pendapatan dan Belanja Negara yang ditetapkan setiap tahun, dan Anggaran Pendapatan dan Belanja Daerah masing-masing daerah yang disinkronkan dan dikelola secara sistematis.

12

2. Dasar Hukum Pengelolaan Keuangan Daerah

Dasar hukum dipergunakan untuk mengelola keuangan daerah adalah wujud perencanaan kerja tahunan pemerintah, Adapaun dasar hukum yang menjadi ketentuan, adapun beberapa dasar hukum, antara lain:

a. UU No.17 Tahun 2003 mengenai Keuangan Negara; b. UU No.1 Tahun 2004 mengenai Perbendaharaan Negara;

c. UU No.32 Tahun 2004 perubahan atas UU No.22 Tahun 1999 mengenai Pemerintahan Daerah;

d. UU No.33 Tahun 2004 perubahan atas UU No.25 Tahun 1999 mengenai Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah;

e. PP No.12 tahun 2019 mengenai Pengelolaan Keuangan Daerah.

3. Sumber Keuangan Daerah

Sumber pendapatan Untuk melaksanakan kekuasaannya, kepala daerah melimpahkan sebagian atau seluruh kekuasaan keuangan daerah kepada perangkat daerah. Sumber pendapatan daerah terdiri atas sumber-sumber keuangan, sebagai berikut:

a. Pendapatan Asli Daerah (PAD)

b. Dana Perimbangan (DAU, DAK, DBH) c. Lain-lain pendapatan daerah yang sah.

13 4. Prinsip-Prinsip Keuangan Daerah

Prinsip-prinsip pengelolaan keuangan daerah harus secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan, asas keadilan, kepatutan, dan manfaat untuk masyarakat. Pengelolaan keuangan daerah dilaksanakan dalam suatu sistem yang terintegrasi yang diwujudkan dalam anggaran pendapatan dan belanja daerah yang setiap tahun ditetapkan dengan peraturan daerah.

Empat prinsip pengelolaan keuangan daerah yang harus diterapkan dalam pengelolaan keuangan daerah adalah :

a. Prinsip Kemandirian

Prinsip ini mengacu pada kemampuan daerah agar dapat meminimalisir kebergantungan pemerintahannya dari pemerintah pusat, usaha yang dapat dilakukan dengan meningkatkan sumber-sumber yang menjadi sumber pendapatan asli daerah. Hal ini tentu mampu meningkatkan produksi daerah sehingga pada akhirnya sehingga pada akhirnya akan berdampak baik bagi masyarakat daerah tersebut.

b. Prioritas

Prinsip prioritas menjadi salah satu yang utama dimana dalam pelaksanaan pemerintahannya, pemerintah harus melihat tujuan-tujuan mana yang harus dicapai terlebih dahulu atau yang diprioritaskan.

c. Efisiensi, Efektivitas dan ekonomis

Efisien adalah keseluruhan pendapatan yang dipergunakan bisa dioptimalkan dengan baik dan benar, sehingga mampu memangkas

14

pengeluaran, Efektif adalah dapat dicapainya hasil akhir ataupun target yang sebelumnya telah ditetapkan, sedangkan Ekonomis adalah penghematan biaya yang dikeluarkan guna memperoleh pendapatan d. Disiplin anggaran

Anggaran yang digunakan perlu disesuaikan berdasarkan aturan yang telah ditetapkan, dimaksudkan agar apa yang telah ditentukan dan diundang-undangkan (Perda) dapat terlaksana dengan tepat dan sesuai dengan apa yang telah ditetapkan.

Prinsip-prinsip pengelolaan keuangan daerah (Soleh dan Rohcmansjah,2010:10) yang diperlukan untuk mengontrol kebijakan keuangan daerah adalah :

a. Akuntabilitas

Pemerintah dalam mengambil kebijakan harus memiliki sikap sesuai dengan amanat yang dipercayakan, dengan demikian hasil pengelolaan keuangan daerah bisa dilihat dan diakses oleh masyarakat.

b. Value for money

Indikasi keberhasilan pelaksanaan otonomi daerah dan desentralisasi adalah terjadinya peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik, kehidupan demokrasi yang semakin maju, keadilan, pemerataan, serta adanya hubungan yang serasi antara pusat dan daerah serta antar daerah. Dalam konteks otonomi daerah, value for money

15

merupakan jembatan untuk menghantarkan pemerintah daerah mencapai

good govermance.

c. Kejujuran dalam mengelola keuangan publik (probity)

Pengelolaan keuangan daerah harus dipercayakan kepada staf yang memiliki integritas dan kejujuran yang tinggi, sehingga kesempatan untuk korupsi dapat diminimalkan.

d. Transparansi

Transparansi adalah keterbukaan pemerintah daerah dalam membuat kebijakan-kebijakan keuangan daerah sehingga dapat diketahui dan diawasi oleh DPRD dan masyarakat. Transparansi akan menciptakan

horizontal accountability antara pemerintah daerah dengan masyarakatnya, sehingga akan tercipta pemerintahan yang bersih, efektif, efisien, akuntabel dan responsif terhadap aspirasi dan kepentingan masyarakat.

e. Pengendalian

Anggaran Pendapatan dan Belanja Daerah (APBD) harus sering dievaluasi, yaitu dengan cara dibandingkan antara yang dianggarkan dengan hasil yang telah dicapai. Hal ini bertujuan agar APBD senantiasa terkontrol dan terkendali, ketika ada penyimpangan dapat diketahui untuk kemudian diambil langkah-langkah pencegahan agar tidak terulang dan tidak ada kebocoran anggaran.

16 5. Tujuan Pengelolaan Keuangan Daerah

Dalam pelaksanaan pengelolaan keuangan daerah terdapat tujuan-tujuan yang harus tercapai, tujuan tersebut sebagai berikut:

a. Masyarakat lebih sejahtera b. Lowongan kerja lebih banyak c. Pengangguran berkurang

d. Layanan bagi masyarakat yang lebih baik 6. Pertanggungjawaban Pengelolaan Keuangan Daerah

Sesuai dengan yang dijabarkan pada PP No. 58 Tahun 2005 pemerintah harus transparan dan akuntabel dalam pengelolaan keuangan daerah, sehingga pemerintah daerah diwajibkan membuat laporan yang harus disampaikan kepada pemerintah pusat begitu juga kepada masyarakat, adapun laporan yang harus dipertanggungjawabkan sebagai berikut:

a. Laporan Realisasi Anggaran (LRA) b. Laporan Arus Kas (LAK)

c. Neraca, dan

d. Catatan atas Laporan Keuangan.

Pemerintah juga harus menyusun laporan keuangan tersebut sesuai dengan standar yang sudah ditentukan yang nantinya setelah laporan terbentuk serta telah diperiksa oleh badan pengawas keuangan, barulah dapat disampaikan bagi masyarakat melalui DPRD akan disampaikan (Sumber Kemenkeu RI)

17

B. PRODUK DOMESTIK REGIONAL BRUTO (PDRB)

Produk Domestik Regional Bruto (PDRB) adalah jumlah nilai tambah bruto yang timbul dari seluruh sektor perekonomian di daerah tersebut. Menghitung PDRB bertujuan untuk membantu membuat kebijakan daerah atau perencanaan, evaluasi hasil pembangunan, memberikan informasi yang dapat menggambarkan kinerja perekonomian daerah. PDRB meliputi:

1. Upah dan gaji 2. Bunga

3. Sewa tanah

4. Pajak tidak langsung 5. Penyusutan

6. Keuntungan

Sesuai konsep, PDRB Produksi (Y) sama besar dengan PDRB Pengeluaran (E), namun dalam kenyataannya tidaklah demikian. Selain berbeda dalam struktur atau komposisi, pendekatan pengukuran antar keduanya juga berbeda. Dalam penyajian data PDRB, perbedaan ini diletakkan pada sisi PDRB Pengeluaran. Unsur yang menyebabkan perbedaan tersebut antara lain adalah konsep dan basis pengukuran, metoda dan cakupan pengukuran, serta data dasar yang digunakan untuk estimasi. Melalui penjelasan ini para pengguna data PDRB tidak mempermasalahkan adanya perbedaan (statistical descrepancy) tersebut.

18

Penyusunan data PDRB Pengeluaran juga dimaksudkan untuk menjelaskan bagaimana “pendapatan” (Y) yang tercipta melalui proses produksi menjadi sumber pendapatan masyarakat, yang akan digunakan untuk memenuhi kebutuhan konsumsi akhir.

C. PENDAPATAN ASLI DAERAH (PAD)

Pendapatan Asli Daerah merupakan pendapatan yang didapat melalui beberapa sumber pendapatan yang terdapat pada daerah pemerintahannya. Pendapatan Asli Daerah yang dimaksud diambil sesuai aturan yang berlaku di daerah serta sesuai dengan undang-undang yang ditetapkan di Indonesia.

Sumber-sumber Pendapatan Asli Daerah (PAD) sesuai dengan yang dijabarkan pada UU No. 33 Tahun 2004 Pasal 6 ayat 1 dan 2 bahwasanya pendapatan asli daerah (PAD) bersumber dari :

a. Pajak Daerah

Jenis-jenis pajak daerah untuk kabupaten/kota (Kadjatmiko, 2002:77) antara lain: pajak restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak pengembalian bahan galian golongan C, dan pajak parkir.

b. Retribusi Daerah

Retribusi daerah didefinisikan sebagai pungutan terhadap orang atau badan kepada Pemerintah Daerah dengan konsekuensi Pemerintah Daerah memberikan jasa pelayanan atau perijinan tertentu yang langsung dapat dirasakan oleh pembayar retribusi.

19

Berdasarkan UU No.28 Tahun 2009 mengenai pajak daerah dan retribusi daerah menjelaskan bahwa retribusi daerah yang selanjutnya disebut retribusi adalah pungutan daerah sebagai pembayaran jasa atau pemberian izin tertentu yang khusus disediakan atau diberikan pemerintah daerah untuk kepentingan pribadi atau golongan. Jenis pendapatan retribusi kabupaten/kota meliputi objek pendapatan adalah: retribusi pelayanan parkir di tepi jalan umum, retribusi pelayanan pasar, retribusi jasa usaha pasar grosir atau pertokoan, retribusi jasa usaha tempat khusus parkir, retribusi jasa usaha tempat penginapan/ pesanggrahan/villa, retribusi jasa usaha tempat rekreasi dan olah raga, dan lain-lain.

c. Output perusahaan milik daerah dan output pengelolaan kekayaan milik daerah yang dipisahkan

Pendapatan daerah yang dimaksud bersumber dari output yang dihasilkan oleh perusahaan milik daerah serta hasil kelola kekayaan milik daerah yang dipisahkan.

d. Lain-lain pendapatan asli daerah sah sebagaimana dimaksud sebagai berikut :

1. Nilai hasil jual kekayaan daerah yang tidak dipisahkan 2. Jasa giro

3. Bunga yang diperoleh

20

5. Bagi hasil, pengurangan nilai jual, maupun bentuk lainnyayang didapatkan melalui penjualan ataupun saat pemerintah daerah melakukan pengadaan barang dan jasa.

Salah satu upaya untuk melihat kemampuan daerah dari segi keuangan daerah dalam rangka mengurangi ketergantungan tehadap pemerintah pusat, adalah dengan melihat komposisi dari penerimaan daerah yang ada. Semakin besar komposisi Pendapatan Asli Daerah (PAD), maka semakin besar pula kemampuan pemerintah daerah untuk memikul tanggungjawab yang lebih besar. Tetapi semakin kecil komposisi Pendapatan Asli Daerah (PAD) terhadap penerimaan daerah maka ketergantungan terhadap pusat semakin besar. Sedangkan dampak yang dirasakan masyarakaat dengan adanya peningkatan penerimaan pendapatan asli daerah adalah kelancaran pembangunan. Pembangunan meliputi berbagai sektor diantaranya adalah pembangunan jalan, pembangunan fasilitas umum dan fasilita lainnya akan semakin cepat terealisasi dan bisa dinikmati oleh masyarakat secara umum.

D. KINERJA KEUANGAN DAERAH

Permendagri No. 13 Tahun 2006 menyebutkan bahwa “Kinerja adalah keluaran/hasil dari kegiatan/program yang akan atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur”. Jadi Kinerja keuangan daerah adalah tingkat pencapaian dari suatu hasil kerja dibidang keuangan daerah yang meliputi penerimaan dan belanja

21

daerah dengan menggunakan indikator keuangan yang telah ditetapkan melalui suatu kebijakan atau ketentuan perundang-undangan selama satu periode anggaran, berupa rasio keuangan yang terbentuk dari unsur laporan pertanggungjawaban Kepala Daerah berupa perhitungan APBD.

Kinerja Keuangan Daerah Kota Surabaya dalam penelitian ini, dapat diketahui dengan perhitungan rasio-rasio diantaranya :

1. Rasio Kemandirian Keuangan Daerah

Rasio Kemandirian merupakan gambaran seberapa mampu suatu daerah dalam membiayai agenda pemerintahan mereka sediri. Perhitungan yang digunakan adalah dengan mengukur jumlah pendapatan asli daerah (PAD) terhadap jumlah bantuan pemerintah pusat dan pinjaman. Semakin kecil hasil perhitungan yang ditunjukkan menandakan bahwa pemerintah daerah dalam hal ini mampu mandiri dalam melakukan pengelolaan keuangan daerahnya.

Rumus untuk menghitung seberapa besar rasio kemandirian sebagai berikut:

𝑅𝑎𝑠𝑖𝑜 𝐾𝑒𝑚𝑎𝑛𝑑𝑖𝑟𝑖𝑎𝑛 = 𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝐴𝑠𝑙𝑖 𝐷𝑎𝑒𝑟𝑎ℎ

𝐷𝑎𝑛𝑎 𝑃𝑒𝑟𝑖𝑚𝑏𝑎𝑛𝑔𝑎𝑛 × 100%

Untuk keterangan dari hasil perhitungan akan dijelaskan pada tabel 2.1 dibawah :

22

Tabel 2.1

Kriteria Penilaian Kemandirian Keuangan Daerah

Prosentase PAD terhadap Dana Perimbangan Kemandirian Keuangan Daerah 0,00 – 10,00 Sangat Baik 10,01 – 20,00 Baik 20,01 – 30,00 Cukup 30,01 – 40,00 Sedang 40,01 – 50,00 Kurang > 50,00 Sangat Kurang

Sumber : Tim Litbang Depdagri- Fisipol UGM 1991

2. Rasio Efektivitas

Rasio efektivitas gambaran seberapa besar target capaian yang berhasil didapat oleh pemerintah daerah Perhitungan yang digunakan adalah dengan mengukur jumlah realisasi pendapatan terhadap jumlah target pendapatan. Semakin tinggi hasil perhitungan yang ditunjukkan maka akan semakin efektif pula pemerintah daerah dalam melakukan pengelolaan keuangan daerah.

Rumus untuk menghitung seberapa besar rasio efektivitas sebagai berikut:

23

𝑅𝑎𝑠𝑖𝑜 𝐸𝑓𝑒𝑘𝑡𝑖𝑣𝑖𝑡𝑎𝑠 = 𝑅𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛

𝑇𝑎𝑟𝑔𝑒𝑡 𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 × 100%

Untuk keterangan dari hasil perhitungan akan dijelaskan pada tabel 2.2 dibawah :

Tabel 2.2

Kriteria Penilaian Tingkat Efektivitas Keuangan Daerah

Prosentase Kinerja Keuangan Kriteria >100% Sangat Efektif 90% - 100% Efektif 80% - 90% Cukup Efektif 60% - 80% Kurang Efektif < 60% Tidak Efektif >100% Sangat Efektif

Sumber : Depdagri, Kepmendagri No. 690.900.327 Tahun 1996

3. Rasio Efisiensi

Rasio ini digunakan untuk mengetahui seberapa besar Efisiensi dari pelaksanaan suatu kegiatan dengan mengukur input yang digunakan dan membandingkan dengan output yang dihasilkan. Rasio Efisiensi adalah rasio yang menggambarkan perbandingan antara besarnya biaya

24

yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima.

Rumus untuk menghitung seberapa besar rasio efektivitas sebagai berikut:

𝑅𝑎𝑠𝑖𝑜 𝐸𝑓𝑖𝑠𝑖𝑒𝑛𝑠𝑖 = 𝑃𝑒𝑛𝑔𝑒𝑙𝑢𝑎𝑟𝑎𝑛 𝐵𝑒𝑙𝑎𝑛𝑗𝑎

𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 × 100%

Untuk keterangan dari hasil perhitungan akan dijelaskan pada tabel 2.3 dibawah :

Tabel 2.3

Kriteria Penilaian Tingkat Efisiensi Keuangan Daerah

Prosentase Kinerja Keuangan Kriteria >100% Tidak Efisien 90% - 100% Kurang Efisien 80% - 90% Cukup Efisien 60% - 80% Efisien < 60% Sangat Efisien >100% Tidak Efisien

Sumber : Depdagri, Kepmendagri No. 690.900.327 Tahun 1996

25 1. Pengertian Pertumbuhan Ekonomi

Pertumbuhan ekonomi (economic growth) merupakan upaya peningkatan kapasitas produksi untuk mencapai penambahan output, yang diukur menggunakan Produk Domestik Bruto (PDB) maupun Produk Domestik Regional Bruto (PDRB) dalam suatu wilayah. (Rahardjo Adisasmita, 2013:1)

Economic growth merupakan peningkatan output per kapita

dalam kurun waktu yang lama. Serta menekankan pada aspek-aspek yaitu: proses, output perkapita dan jangka panjang. Tiga aspek tersebut memperlihatkan dinamika dari sebuah perekonomian, dengan melihat proses perkembangan suatu perekonomian beserta perubahannya dari waktu ke waktu. (Boediono, 1999:1)

Ada tiga faktor utama yang mempengaruhi pertumbuhan ekonomi suatu masyarakat (negara) yaitu :

a. Akumulasi Modal

Mencakup segala bentuk atau macam investasi baru yang diinvestasikan atas beberapa hal seperti peralatan fisik, tanah, dan modal atau sumber daya manusia

b. Pertumbuhan Penduduk

Sumber Daya Manusia (SDM) yang dalam beberapa tahun selajutnya akan memperbanyak jumlah angkatan kerja

26

Kemajuan teknologi merupakan faktor yang paling penting bagi pertumbuhan ekonomi. Dalam bentuknya yang paling sederhana, kemajuan teknologi disebabkan oleh adanya cara-cara baru atau mungkin cara-cara lama yang diperbaiki dalam melakukan pekerjaanpekerjaan tradisional, seperti cara menanam padi, membuat pakaian, atau membangun rumah.

Ada tiga macam klasifikasi mengenai kemajuan teknologi yaitu : kemajuan teknologi yang bersifat netral, kemajuan teknologi yang besifat menghambat tenaga kerja, kemajuan teknologi yang bersifat menghambat modal. (Lincolin Arsyad, 2015:270).

“Pertumbuhan ekonomi adalah kenaikan kapasitas jangka panjang dari negara yang bersangkutan untuk menyediakan berbagai barang ekonomi kepada penduduknya. Kenaikan kapasitas tersebut dimungkinkan oleh adanya kamajuan atau penyesuaian penyesuaian teknologi, intitusional dan ideologi terhadap berbagai keadaan yang ada”. (Michael Todaro, 2000:44).

2. Teori Pertumbuhan Ekonomi

Secara umum teori tentang pertumbuhan ekonomi dapat di kelompokan menjadi dua, yaitu teori pertumbuhan ekonomi klasik dan teori pertumbuhan ekonomi modern.

Pada teori pertumbuhan ekonomi klasik, analisis di dasarkan pada kepercayaan dan Efektivitas mekanisme pasar bebas. Teori ini merupakan teori yang dicetuskan oleh para ahli ekonom klasik antara lain

27

Adam Smith, David Ricardo. Berbeda dengan teori pertumbuhan klasik, teori pertumbuhan ekonomi modern menitikberatkan investasi untuk pertumbuhan ekonomi. Dengan demikian investasi yang tinggi dapan menjadikan perekonomian semakin membaik. Dalam pandangan lebih jauh investasi akan menambah stok kapital. Teori pertumbuhan dicetuskan oleh Harrod-Domar, (Ahmad Ma’aruf dan Latri Wihastuti, 2008:44-45)

3. Ciri-Ciri Pertumbuhan Ekonomi

Pendapat Prof. Simon Kuznets mengenai ciri-ciri pertumbuhan ekonomi modern adalah terdapat enam ciri-ciri yang dapat menggambarkan pertumbuhan ekonomi antara lain:

a. Terdapat arus modal, barang dan manusia di berbagai negara. b. Negara maju mengekspansi;

c. Tingginya tingkat urbanisasi;

d. Melesatnya pertumbuhan tingkat structural; e. Produktivitas masyarakat meningkat;

f. Jumlah penduduk dan product perkapita meningkat dengan pesat;

4. Faktor-Faktor Pertumbuhan Ekonomi

Terdapat lima faktor pertumbuhan ekonomi yang mampu mempengaruhi suatu bisnis, faktor-faktor tersebut adalah

28 b. Sumber Daya Manusia (SDM)

c. Perkembangan ilmu pengetahuan dan teknologi d. Derajat Inflasi

e. Derajat Suku Bunga

5. Indikator Pertumbuhan Ekonomi

Dalam sistem tatanan sebuah negara pertumbuhan ekonomi dibutuhkan sebagai alat ukur guna melihat seberapa besar kemajuan ekonomi yang telah dicapai, dimana hasil pengukuran didapatkan dengan membandingkan besar pertumbuhan atau derajat kesejahteraan masyarakat suatu wilayah ataupun negara dan memahami macam-macam pertumbuhan ekonomi. (Lincolin Arsyad, 2015:31)

Indikator yang digunakan untuk melihat seberapa besar tingkat pertumbuhan ekonomi antara lain:

a. Pendapatan PerKapita

Pendapatan Per Kapita merupakan rata-rata penduduk pada suatu negara dalam periode tertentu, pendapatan perkapita dapat diperoleh dari pendapatan nasional dengan jumlah penduduk suatu negara yang memiliki pendapatan Perkapita meningkat dari pada periode sebelumnya

b. Tenaga Kerja dan Pengangguran

Tenaga kerja merupakan seluruh orang yang memiliki pekerjaan untuk mewujudkan produk atau jasa guna mencukupi segala sesuatu

29

yang dibutuhkan baik bagi diri sendiri maupun bagi masyarakat. Sedangkan pengangguran merupakan kebalikan dari tenaga kerja, suatu negara dikatkan memiliki pertumbuhan ekonomi jika jumlah tenaga kerjanya lebih tinggi dari jumlah penganggurannya.

c. Kesejahteraan Masyarakat

Kesejahteraan masyarakat merupakan indikator yang digunakan untuk mengukur pertumbuhan ekonomi. Kesejahteraan masyarakat bisa dilihat dari tingkat kemiskinan yang semakin berkurang dan daya beli masyarakat yang semakin meningkat. Kesejahteraan masyarakat juga ditandai dengan pendaparan per kapita yang tinggi dan kemampuan masyarakat dalam memenuhi kebutuhan hidupnya.

6. Pengukuran Pertumbuhan Ekonomi

Pengukuran economic growth dapat dihasilkan dengan membandingkan elemen yang bisa dijadikan acuan sebagai kondisi perekonomian sebuah daerah/negara pada periode atau tahun tertentu terhadap periode atau tahun sebelumnya. Terdapat dua komponen yang bisa dimanfaatkan untuk menilai atau mengukur pertumbuhan ekonomi pada suatu negara/daerah, yaitu:

a. Produk Nasional Bruto (Gross National Product)

Produk Nasional Bruto merupakan penerimaan yang didapatkan oleh sebuah negara berdasarkan pengasilan yang diterima oleh masyarakat dalam kurun waktu tertentu.

30

Perhitungan pertumbuhan ekonomi memakai PNB adalah dengan membandingkan PNB tahun tertentu dengan PNB tahun sebelumnya. b. Produk Domestik Bruto (Gross Domestic Product)

Menghitung Produk Domestik Bruto (PDB) atau Gross Domestic

Product (GDP) jelas tidak sama dengan PNB. Jika PNB menghitung

berdasarkan pengasilan yang diterima oleh masyarakat dalam kurun waktu tertentu dimanapun mereka berada, maka menghitung PDB diukur melalui pennerimaan negara sesuai regionalnya.

Perhitungan pertumbuhan ekonomi dengan menggunakan PDB halnya dengan PNB, diaman perbandingan PDB pada periode tertentu dengan periode tahun sebelumnya.

F. DESENTRALISASI FISKAL

Sejak diresmikan pada 1 Januari 2001 maka desentralisasi fiscal di Indonesia telah sah untuk dijalankan. Desentralisasi fiskal merupakan wewenang yang diberikan oleh pemerintat pusat kepada pemerintah daerah dalam hal pengelolaan keuangan daerahnya.

Secara garis besar, kebijakan desentralisasi dibedakan atas 3 jenis (Litvack, 1998) :

1. Desentralisasi politik, merupakan pemberian wewenang yang lebih luas untuk daerah dalam hal mengambil ketetapan, termasuk penetapan standar dan bermacam aturan

31

2. Desentralisasi administrasi, merupakan pemberian wewenang, tanggung jawab, dan sumber daya antar berbagai tingkat pemerintahan

3. Desentralisasi fiskal yaitu merupakan pemberian kewenangan kepada daerah untuk menggali sumbersumber pendapatan, hak untuk menerima transfer dari pemerintahan yang lebih tinggi, dan menentukan belanja rutin maupun investasi. Secara konseptual, desentralisasi fiskal juga dapat didefinisikan sebagai suatu proses distribusi anggaran dari tingkat pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah untuk mendukung fungsi atau tugas pemerintahan yang dilimpahkan

32

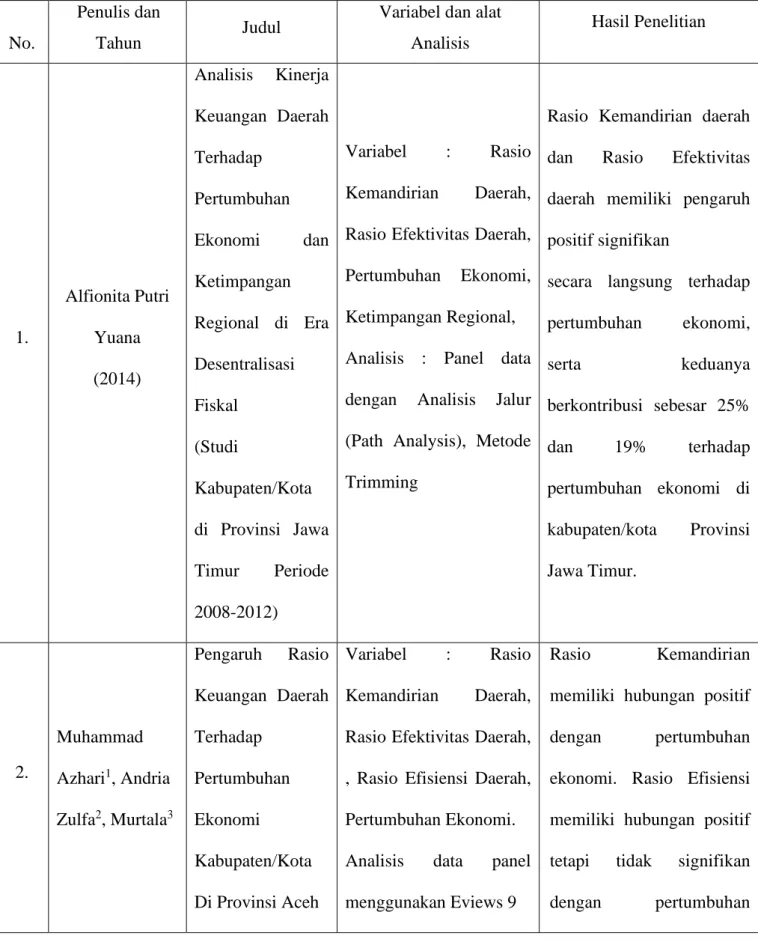

A. REVIEW STUDI TERDAHULU

Tabel 2.4 Review Studi Terdahulu

N No.

Penulis dan

Tahun Judul

Variabel dan alat Analisis Hasil Penelitian 1. Alfionita Putri Yuana (2014) Analisis Kinerja Keuangan Daerah Terhadap Pertumbuhan Ekonomi dan Ketimpangan Regional di Era Desentralisasi Fiskal (Studi Kabupaten/Kota di Provinsi Jawa Timur Periode 2008-2012) Variabel : Rasio Kemandirian Daerah, Rasio Efektivitas Daerah, Pertumbuhan Ekonomi, Ketimpangan Regional, Analisis : Panel data dengan Analisis Jalur (Path Analysis), Metode Trimming

Rasio Kemandirian daerah dan Rasio Efektivitas daerah memiliki pengaruh positif signifikan

secara langsung terhadap pertumbuhan ekonomi, serta keduanya berkontribusi sebesar 25% dan 19% terhadap pertumbuhan ekonomi di kabupaten/kota Provinsi Jawa Timur. 2. Muhammad Azhari1, Andria Zulfa2, Murtala3 Pengaruh Rasio Keuangan Daerah Terhadap Pertumbuhan Ekonomi Kabupaten/Kota Di Provinsi Aceh Variabel : Rasio Kemandirian Daerah, Rasio Efektivitas Daerah, , Rasio Efisiensi Daerah, Pertumbuhan Ekonomi. Analisis data panel menggunakan Eviews 9

Rasio Kemandirian memiliki hubungan positif dengan pertumbuhan ekonomi. Rasio Efisiensi memiliki hubungan positif tetapi tidak signifikan dengan pertumbuhan

33

ekonomi. Rasio Efektifitas memiliki hubungan negatif tetapi tidak signifikan dengan pertumbuhan ekonomi. 3. Indah Yuliani Mone 1, H. Rahardjo Adisasmita 2, Mediaty 3 (2013) Analisis Kemampuan Kemandirian Keuangan Daerah dan Pengaruhnya Terhadap Pertumbuhan Ekonomi Kabupaten Wonogiri Tahun Anggaran 2000-2009 Variabel : Rasio Kemampuan dan Kemandirian Keuangan Daerah

Analisis: Data Sekunder, regresi linear berganda

Rasio kemampuan

keuangan daerah memiliki rata-rata 6,68% yang tergolong rendah, sedangkan Kemandirian

keuangan daerah

ditunjukkan dengan angka rasio rata-ratanya adalah 7,84% masih berada diantara 0% - 25% tergolong mempunyai pola hubungan instruktif. Kemampuan keuangan daerah berpengaruh negatif tetapi tidak signifikan terhadap pertumbuhan ekonomi (growth). 4. Helly Aroza Analisis Pengaruh Kinerja Keuangan Terhadap Variabel : Kemandirian Fiskal, Efektifitas Keuangan Daerah,

Dalam sepuluh tahun

terakhir

34 Siregar (2016) Pertumbuhan Ekonomi Provinsi Riau Dengan Belanja Modal Sebagai Variabel Pemoderasi Efisiensi Keuangan Daerah

Analisis : Data Sekunder, Moderated Analysis Regression (MRA)

dan Efisiensi Keuangan tidak berpengaruh signifikan terhadap Pertumbuhan Ekonomi sedangkan Efektifitas Keuangan berpengaruh signifikan terhadap Pertumbuhan Ekonomi di Provinsi Riau. Selain itu, Rasio Belanja Modal terhadap Belanja

Daerah tidak dapat dijadikan variabel moderasi dalam penelitian ini karena rasio Belanja Modal ini tidak dapat memperkuat

hubungan antara

Kemandirian Fiskal, Efektifitas dan Efisiensi Keuangan terhadap Pertumbuhan Ekonomi di Provinsi Riau.

35

B. KERANGKA PEMIKIRAN

Sebuah penelitian lebih mudah jika berdasarkan kepada sebuah kerangka pikir yang telah disusun terarah. Didalam rumusan masalah telah peneliti tetapkan akan meneliti tentang Analisis pengelolaan keuangan daerah terhadap pertumbuhan ekonomi di Kota Surabaya tahun anggaran 2010-2019 yang penulis sampaikan sesuai dengan gambar di bawah ini:

Gambar 2.1

Skema Kerangka Berfikir

Dari gambar tersebut, menjelaskan bahwasanya kerangka pikir yang dibuat oleh peneliti untuk mengetahui adanya 3 variabel independent yang

Variabel Dependen: Pertumbuhan ekonomi (Y) Variabel Independen:

a. Tingkat Efisiensi keuangan daerah (X1)

b. Tingkat Efektifitas keuangan daerah (X2)

36

mempengaruhi 1 variabel dependen, dari semua variabel yang disebutkan dimaksudkan untuk meneliti kondisi keuangan terhadap pertumbuhan ekonomi di Kota Surabaya.

C. HIPOTESIS PENELITIAN

Dengan mengacu pada dasar pemikiran teoritis dan studi empiris yang pernah dilakukan dengan penelitian dibidang ini, maka dapat di rumuskan hipotesis sebagai berikut :

1. Diduga terdapat pengaruh Rasio Efisiensi keuangan daerah secara parsial terhadap pertumbuhan ekonomi di Kota Surabaya

2. Diduga terdapat pengaruh Rasio Efektivitas keuangan daerah secara parsial terhadap pertumbuhan ekonomi di Kota Surabaya

3. Diduga terdapat pengaruh Rasio Kemandirian keuangan daerah secara parsial terhadap pertumbuhan ekonomi di Kota Surabaya

4. Diduga terdapat pengaruh secara simultan antara Rasio Efisiensi,Efektivitas dan Kemandirian keuangan daerah terhadap

37

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Model penelitian ini menggunakan data time series, Penelitian ini fokus pada Kota Surabaya, yang merupakan salah satu kota terbesar di Provinsi Jawa Timur. Periode yang digunakan dalam penelitian ini adalah data anggaran dari tahun 2010-2019, Variabel terikat menggunakan pertumbuhan ekonomi, sedangkan variabel bebas adalah tingkat efisiensi, tingkat efektivitas serta tingkat kemandirian pengelolaan keuangan Daerah Kota Surabaya.

B. Metode Penentuan Sampel

Sampel yang digunakan dalam penelitian adalah Kota Surabaya. Kota Surabaya dijadikan sampel oleh penulis karena terdapat fokus objek yang akan diteliti serta sampel yang dipilih telah melewati pertimbangan dalam hal pengambilan data yang berdasarkan dengan maksud dan tujuan tertentu.

C. Metode Pengumpulan Data

Pengumpulan data merupakan hal yang harus dilakukan dalam penyusunan penelitian ini untuk memperoleh hasil yang sesuai dengan tujuan penelitian ini. Data yang digunakan dalam penelitian ini berupa data sekunder yang diperoleh dari lembaga-lembaga resmi terkait diantaranya Badan Pusat

38

Statistik serta studi kepustakaan baik itu jurnal-jurnal, artikel ataupun skripsi yang terkait. Serta nantinya bisa dilakukan wawancara guna melengkapi informasi agar lebih baik dan komprehensif.

1. Data Sekunder

Data Sekunder merupakan data yang diperoleh tidak melalui tangan pertama, melainkan melalui tangan kedua, ketiga dan seterusnya. Dengan kata lain, sumber data penelitian yang diperoleh dengan secara tidak langsung. Data yang digunakan dalam penelitian ini adalah data sekunder dengan periode waktu dari tahun 2010-2019, yang dapat diperoleh dari berbagai sumber seperti Badan Pusat Statistik daerah provinsi Jawa Timur dan Kota Surabaya serta kementerian ekonomi. 2. Studi Kepustakaan

Studi kepustakaan dilakukan dengaKota Surabayan cara mencari informasi atau data melalui berbagai literature, jurnal dan lain-lain yang dipublikasikan yang berhubungan erat dengan obyek penelitian ini. Penulis juga melakukan penelitian ini dengan cara membaca, memahami, menganalisa dan mengutip berbagai literature yang berkaitan dengan penelitian ini.

D. Sumber Data

Adapun sumber data yang digunakan dalam penelitian ini didapat dari beberapa sumber, antara lain :

1. Data Target dan Realisasi Pendapatan dan Belanja Daerah Kota Surabaya Tahun 2010-2019. (DPPKA Surabaya)

39

2. Data Produk Domestik Regional Bruto Kota Surabaya yang diperoleh dari PDRB Kota Surabaya Tahun 2010-2019. (BPS Surabaya)

3. Data Pendapatan Asli Daerah Kota Surabaya yang diperoleh dari PAD Kota Surabaya Tahun 2010-2019. (BPS Surabaya)

4. Data jumlah penduduk Kota Surabaya Dalam Angka Tahun 2010-2019. (BPS Surabaya)

5. Data gambaran umum Kota Surabaya Dalam Angka Tahun 2010-2019. (BPS Surabaya)

E. Definisi Operasional Variabel

Penelitian ini menggunakan beberapa indikator beserta variabel-variabel guna melihat kondisi keuangan daerah suatu Kabupaten/Kota. Definisi operasional masing-masing variabel tersebut adalah sebagai berikut :

1. Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan tahunan Pemerintah Daerah yang dibahas dan disetujui bersama oleh Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah, dan ditetapkan dengan Peraturan Daerah. (Undang-Undang Nomor 33 Tahun 2004 pasal 1 ayat 17)

2. Pendapatan Daerah adalah hak Pemerintah Daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun bersangkutan. (Undang-Undang Nomor 33 Tahun 2004 pasal 1 ayat 13)

40

3. Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan. (Undang-Undang Nomor 33 Tahun 2004 pasal 1 ayat 18)

4. Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. (Undang-Undang Nomor 34 Tahun 2004 dalam Abdul Halim, 2007)

5. Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. (Abdul Halim, 2007)

6. Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. (Undang-Undang Nomor 33 Tahun 2004 pasal 1 ayat 20)

7. Produk Domestik Regional Bruto (PDRB) adalah nilai barang-barang dan jasa-jasa yang diproduksikan di suatu daerah dalam satu tahun tertentu. Dalam hal ini digunakan PDRB menurut lapangan usaha atas dasar harga konstan dan atas dasar harga berlaku. PDRB atas dasar harga konstan yaitu harga yang berlaku pada suatu tahun tertentu yang

41

seterusnya digunakan untuk menilai barang dan jasa yang dihasilkan pada tahun-tahun yang lain. Sedangkan PDRB atas dasar harga berlaku adalah nilai barang-barang dan jasa-jasa yang dihasilkan suatu daerah dalam suatu tahun dan dinilai menurut harga-harga yang berlaku pada tahun tersebut. (Sadono Sukirno, 1995)

8. Kemandirian Keuangan Daerah (Otonomi Fiskal) menunjukkan kemampuan pemerintah daerah dalam mmbiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah. (Abdul Halim, 2004)

9. Rasio Efektivitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan pendapatan asli daerah yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah. (Abdul Halim, 2004)

10. Rasio Keuangan Efisiensi Daerah adalah salah cara membandingkan total pengeluaran daerah dengan total pendapatan daerah. Suatu daerah dikatakan efisien jika pengeluaran daerah kecil dan total pendapatannya tinggi (Ardhini,2011).

F. Metode Analisis Data

Metode analisis data yang digunakan adalah regresi linier berganda (Ordinary

Least Squares) dengan variabel terikat dalam penelitian ini adalah

42

menggunakan tiga variabel yaitu Rasio Efisiensi (X1), Rasio Efektivitas (X2), dan Rasio Kemandirian (X3) yang memiliki data lengkap dalam kurun waktu sepuluh tahun. Kemudian data tersebut memiliki model persamaan yang diperkirakan dalam penelitian ini yaitu:

𝑌

𝑡= 𝛼

0+ 𝛽

1𝑋1

𝑡+ 𝛽

2𝑋2

𝑡+ 𝛽

3𝑋3

𝑡+ 𝜀

𝑡𝒀 = Pertumbuhan Ekonomi 𝜶 = Konstanta

𝜷 = Koefisien Regresi Variabel X1, X2, X3 𝑿𝟏 = Rasio Efisiensi

𝑿𝟐 = Rasio Efektivitas 𝑿𝟑 = Rasio Kemandirian 𝜺 = Error

G. Teknik Analisis Data

Dalam penelitian ini digunakan tiga teknik analisis, yaitu : 1. Analisis Deskriptif

Analisis deskriptif merupakan suatu bentuk analisis yang menggambarkan pola-pola yang konsisten dalam data dengan kegiatan mengumpulkan, mengelompokkan / memisahkan komponen / bagian yang relevan dari keseluruhan data sehingga data mudah dikelola dan hasilnya dapat dipelajari, ditafsirkan secara singkat dan penuh makna. (Mudrajad Kuncoro, 2003) Analisis ini dimaksudkan untuk memberikan

43

gambaran tentang kondisi keuangan daerah Kota Surabaya terhadap Pertumbuhan ekonomi di Kota Surabaya.

2. Analisis Kualitatif

Penelitian kualitatif merupakan penelitian yang digunakan untuk menyelidiki, menemukan, menggambarkan, dan menjelaskan kualitas atau keistimewaan dari pengaruh social yang tidak dapat dijelaskan, diukur atau digambarkan melalui pendekatan kuantitatif (Saryono, 2010). Analisis ini bertujuan untuk mengetahui kualitas kemandirian keuangan daerah, kualitas efektivitas keuangan daerah, kualitas efisiensi keuangan daerah terhadap pertumbuhan ekonomi Kota Surabaya dalam era desentralisasi fiskal.

3. Metode Kuantitatif

Metode kuantitatif adalah Metode penelitian yang berlandaskan pada filsafat positifisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif atau statistik, dengan tujuan untuk menguji hipotesis yang ditetapkan (Sugiyono,2017). Analisis ini bertujuan untuk mengetahui tingkat kemandirian keuangan daerah, tingkat efektivitas keuangan daerah serta tingkat efisiensi keuangan Kota Surabaya dalam era desentralisasi fiskal.

44

H. Uji Statistik

1. Uji Hipotesis

- Uji Validitas Pengaruh (Uji t)

Untuk menguji pengaruh dari variabel independen terhadap variabel dependen digunakan uji t. Uji statistik ini bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel independen terhadap variable dependen.

2. Uji Kebaikan Model - Uji F

Uji F dilakukan untuk melihat bagaimanakah pengaruh semua variabel bebasnya secara bersama-sama terhadap variabel terikatnya. Atau untuk menguji apakah model regresi yang kita buat baik/signifikan atau tidak baik/non signifikan.

- Koefisien Determinasi (Uji R2)

Nilai koefisien determinasi R2 menunjukkan prosentase total vasiasi variable dependen dapat dijelaskan oleh variable independen dalam model.

I. Pengujian Model

Uji Asumsi Klasik menjadi syarat statistik yang wajib dipenuhi pada analisis regresi linier berganda. Beberapa uji yang digunakan antara lain Uji

45

Normalitas, Uji Multikolinearitas, Uji Heteroskedastisitas dan uji Autokorelasi.

46

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Dilihat dari aspek demografi, Kota Surabaya merupakan ibu kota Provinsi Jawa Timur sekaligus kota metropolitan terbesar di Provinsi Jawa Timur. Kota yang dikenal dengan lambang patung Sura dan Baya tersebut merupakan kota terbesar di Provinsi Jawa Timur. Terletak 800 km di sebelah timur Jakarta, atau 435 km di sebelah barat laut Denpasar, Bali. Surabaya terletak di pantai utara Pulau Jawa bagian timur dan berhadapan dengan Selat Madura serta Laut Jawa. Jumlah penduduk Kota Surabaya adalah yang terbesar di Provinsi Jawa Timur.

Memiliki luas 350,5 km2, dengan luas daerah metropolitan sebesar 5.925 km2. Pada tahun 2019, jumlah penduduk Kota Surabaya adalah sebesar 2,896 juta jiwa atau 7,3 persen dari total jumlah penduduk di Provinsi Jawa Timur. Dengan demikian, perkembangan ekonomi dan kependudukan yang terjadi di Kota Surabaya akan berpengaruh terhadap konstelasi perekonomian Provinsi Jawa Timur.

47

Grafik 4.1

Laju Pertumbuhan Ekonomi Kota Surabaya dan Provinsi Jawa Timur Tahun 2010-2019

Sumber: BPS, Data Diolah

Sebagai salah satu kontributor terbesar bagi perekonomian Provinsi Jawa Timur, dalam kurun waktu 10 tahun terakhir terhitung sejak 2010 sampai 2019 tampak pada grafik 4.1 pertumbuhan ekonomi Kota Surabaya selalu lebih tinggi dibanding pertumbuhan ekonomi Provinsi Jawa Timur, kecuali pada tahun 2011 ekonomi Kota Surabaya tumbuh sebesar 7,13 persen selisih 0,09 dengan pertumbuhan ekonomi Provinsi Jawa Timur sebesar 7,22 persen.

0.00 1.00 2.00 3.00 4.00 5.00 6.00 7.00 8.00 9.00 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Pertumbuhan Ekonomi

48

B. Hasil Analisis dan Pembahasan

1. Rasio Efisiensi Keuangan Daerah

Berdasarkan hasil perhitungan pada tabel 4.1 merupakan hasil perbandingan realisasi belanja dan realisasi pendapatan di Kota Surabaya, maka rasio efisiensi keuangan daerah dapat diketahui. Sejak tahun 2010 sampai 2019 rasio efektivitas Kota Surabaya secara berturut-turut 119.48 persen, 99.86 persen, 92.77 persen, 96.60 persen, 94.30 persen, 98.06 persen, 104.77 persen, 98.49 persen, 100.02 persen, 104.54 persen, rasio efisiensi pengelolaan keuangan daerah Kota Surabaya adalah berfluktuasi. Berada pada rata-rata rasio 100.89 persen, secara rata-rata rasio efisiensi keuangan daerah di Kota Surabaya masih terbilang tidak efisien dalam melakukan pengelolaan keuangan daerah karena berada pada rasio lebih besar dari 100 persen. Hal ini disebabkan karena belanja pemerintah yang lebih tinggi dibandingkan dengan pendapatan daerah.

Tabel 4.1

Rasio Efisiensi Keuangan Daerah Kota Surabaya Tahun 2010-2019 (Juta Rupiah) Tahun Realisasi Pendapatan Realisasi Belanja Rasio Efisiensi (%) Keterangan 2010 3,044,124.79 3,637,069.26 119.48 Tidak Efisien 2011 3,759,034.43 3,753,710.41 99.86 Kurang Efisien 2012 4,634,301.94 4,299,150.22 92.77 Kurang Efisien 2013 5,235,293.72 5,057,279.66 96.6 Kurang Efisien 2014 6,052,441.12 5,707,378.47 94.3 Kurang Efisien