ABSTRAK

HUBUNGAN KOMPETENSI, INDEPENDENSI DAN MOTIVASI AUDITOR TERHADAP KUALITAS AUDIT

Nopitasari NIM: 102114116 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan dari penelitian ini adalah untuk mengetahui hubungan kompetensi, independensi dan motivasi auditor terhadap kualitas audit.

Penelitian ini dilaksanakan pada 5 Kantor Akuntan Publik (KAP) di Yogyakarta, jenis penelitian yang dilakukan berupa studi kasus, dengan teknik pengumpulan data menggunakan kuesioner dan teknik analisis data menggunakan korelasi partial.

Hasil dari penelitian ini adalah : (1) Ada hubungan yang signifikan antara Kompetensi dan kualitas audit, (2) Ada hubungan yang signifikan antara independensi dan kualitas audit, (3) Tidak ada hubungan yang signifikan antara Motivasi Auditor dan kualitas audit.

ABSTRACT

THE RELATIONSHIP BETWEEN COMPETENCE, INDEPENDENCE, AND AUDITOR MOTIVATION ON AUDIT

QUALITY

Nopitasari NIM: 102114116 Sanata Dharma University

Yogyakarta

The aim of this research was to find out the relationship between competence, independence, and auditor motivation on audit quality.

The research was done in 5 public accounting offices in Yogyakarta. The type of the research was case study with data collection technique using questionnaire, and data analysis technique using Partial Correlation.

The results of this research were: (1) there was significant relationship between competence and audit quality, (2) there was significant relationship between independence and audit quality, (3) there was no significant relationship between auditor motivation and audit quality.

HUBUNGAN KOMPETENSI, INDEPENDENSI, DAN

MOTIVASI AUDITOR

TERHADAP KUALITAS AUDIT

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Akuntansi

Oleh :

Nopitasari

Nim: 102114116

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

HUBUNGAN KOMPETENSI, INDEPENDENSI, DAN

MOTIVASI AUDITOR

TERHADAP KUALITAS AUDIT

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Akuntansi

Oleh :

Nopitasari

Nim: 102114116

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

Motto dan Persembahan

..Allah memberikan kepada kita bukan roh ketakutan, melainkan roh yang

membangkitkan kekuatan, kasih dan ketertiban." (2 Tim 1:7)

“Tidak penting seberapa kali kau terjatuh, seberapa kali kau merasakan

yang namanya kegagalan, yang terpenting adalah seberapa kuat kau untuk

terus berusaha berdiri dan melangkah lagi demi apa yang kau inginka”

(NS)

“No matter how you feel, get up, drees up and fight for your dreams”

(Unknown)

Jangan pernah mengatakan kata menyerah untuk sesuatu yang belum kau

perjuangankan terlebih dahulu. (NS)

Skripsi ini ku persembahkan untuk: Tuhan Yesus Ayah dan Ibuku, serta semua keluargaku Sahabat-sahabatku, Septri, Lea, dan mas Iyan Serta orang-orang yang selalu mendukung dan terlibat dalam proses penyelesaian

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan di bawah ini, saya Nopitasari menyatakan bahwa skripsi dengan judul HUBUNGAN KOMPETENSI, INDEPENDENSI, DAN

MOTIVASI AUDITOR TERHADAP KUALITAS AUDIT dan maju untuk

diuji pada tanggal 30 September 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan saya selain, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya. Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin dan meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh Universitas batal saya terima.

Yogyakarta, 30 Oktober 2015 Yang membuat pernyataan

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Nopitasari

NIM : 102114116

Demi pengembangan ilmu pengetahuan, saya mem berikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya dengan judul:

HUBUNGAN KOMPETENSI, INDEPENDENSI, DAN MOTIVASI

AUDITOR TERHADAP KUALITAS AUDIT, beserta perangkat yang

diperlukan (bila ada). Dengan demikian saya memberikan kapada Perpustakan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingann akademis tanpa perlu meminta ijin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis. Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal: 30 Oktober 2015 Yang menyatakan

Nopitasari

vii

KATA PENGANTAR

Puji syukur dan terima kasih kehadirat Tuhan Yang Maha Esa, yang

telah melipahkan rahmat dan karunia kepada penulis sehingga dapat

menyelesaikan skripsi dengan judul Hubungan Kompetensi, Independensi

dan Motivasi Auditor Terhadap Kualitas Audit. Penulisan skripsi ini

bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana

pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata

Dharma, dalam menyelesaikan skripsi ini penulis mendapat bantuan,

bimbingan, dan arahan dari berbagai pihak, oleh karena itu penulis

mengucapkan terima kasih yang tak terhingga kepada:

1. Johanes Eka Priyatma, M.sc., Ph. D, selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar

mengembangkan keperibadian kepada penulis.

2. Dr.H. Herry Maridjo, M.Si, selaku dekan Fakultas Ekonomi, yang telah

memberikan kesempatan kepada penulis untuk belajar lebih banyak

tentang ilmu Akuntansi.

3. Dra.YFM.Gien Agustinawansari Ak.MM. Selaku dosen pembimbing 1,

yang telah banyak membantu serta membimbing penulis dengan penuh

kesabaran dalam proses penyelesaian skripsi ini.

4. Josephine Wuri SE, M.Si, selaku dosen pembimbing II yang telah banyak

membantu penulis dalam proses pengujian dan menganalisis data dalam

viii

5. Bapak dan ibu dosen, yang telah memberi bekal ilmu yang tidak ternilai

harganya kepada penulis selama belajar di Program Studi Akuntansi

Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

6. Bapak/ibu/Saudara/saudari, Akuntan Publik di Yogyakarta yang telah

bersedia menjadi responden dan meluangkan waktu untuk mengisi

kuesioner.

7. Ayah dan Ibu tercinta, skripsi ini aku persembahkan untuk kalian. Terima

Kasih untuk semua doa, dan kerja keras kalian untuk ku selama ini, untuk

semua hal yang telah kalian berikan kepadaku, nasehat-nasehat yang selalu

membuatku semangat kembali di saat aku mulai lelah dan mengeluh dalam

proses penyelesaian skripsi ini.

8. Kak Yupen dan Kak Ferdy, yang selalu menyemangati walaupun dengan

kata-kata yang terkadang menyebalkan untuk didengar.

9. Koko Juliem, yang selalu memberi dukungan dan memotivasi.

10.Sahabat-sahabat terbaik dan seperjuangan, Septri, Lea, mas Yan, Mas

Riaz, Puput. Terima kasih untuk kebersamaan, keceriaan dan kekonyolan

yang akan menjadi kenangan terindah tak terlupakan. Ayo selalu jalani

kehidupan dengan semangat masa muda, walupun nanti jadi tua...!!!!!!

11.Teman-Teman MPT yang selalu, memberikan semangat, dan dukungan,

terutama Nandus dan Angel, Terima Kasih untuk masukan-masukan dan

bantuan dalam penyelesaian skripsi ini.

ix

13.Keluarga Kos, Pak Riwi, ibu Titiq, ibu Iin, Daddy, Ayu, Ocha, Kristy,

Sandra, Abdi, yang selalu menemani hari-hari selama kuliah di Yogya.

14.Semua pihak yang telah membantu dalam proses penyelesaian skripsi ini

yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari penulisan skripsi ini jauh dari kata sempurna, oleh karena

itu penulis mengharapkan kritik dan saran. Penulis berharap skripsi ini dapat

bermanfaat bagi pembaca.

Yogyakarta, 30 Oktober 2015

x

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

KATA PENGANTAR ... vii

F. Sistematika penulisan ... 4

BAB II LANDASAN TEORI ... 6

A. KAP ... 6

B. Kegiatan kantor akuntan publik ... 6

1. Kegiatan pembuktian atau pengujian ... 6

xi

2. Auditor pemerintah ... 9

3. Auditor internal ... 9

E. Tingkatan auditor dalam organisasi ... 10

1. Patner ... 10

2. Manajer ... 10

3. Auditor senior ... 11

4. Auditor junior ... 11

F. Jasa profesi akuntan publik (auditor) ... 11

1. Jasa atestasi ... 12

2. Standar pekerjaan lapangan ... 18

3. Standar pelaporan ... 19

K.Kualitas audit ... 19

L. Kompetensi ... 21

M.Independensi ... 23

1. Independensi dalam program audit ... 24

2. Independensi dalam verifikasi ... 24

3. Independensi dalam pelaporan ... 25

N.Motivasi ... 25

xii

2. Beberapa teori tentang motivasi ... 26

O.Penelitian terdahulu ... 29

P. Perumusan hipotesis ... 30

1. Hubungan antara kompetensi terhadap kualitas audit ... 30

2. Hubungan antara independensi terhadap kualitas audit ... 31

3. Hubungan antara motivasi auditor terhadap kualitas audit ... 32

BAB III METODE PENELITIAN ... 35

A. Jenis penelitian ... 35

B. Tempat dan waktu penelitian ... 35

C. Subjek dan objek penelitian ... 35

D. Sumber data ... 36

E. Teknik pengumpulan data ... 36

F. Definisi operasional variabel penelitian ... 37

G. Teknik analisis data ... 45

C. KAP Drs.Soeroso Donosapoetro ,MM ... 52

D. KAP Indarto Waluyo, M.acc.Ak, CPA ... 52

E. KAP Drs.Hadiono ... 52

BAB V ANALISIS DAN PEMBAHASAN ... 53

A. Deskripsi responden ... 53

B. Analisis data ... 56

C. Uji asumsi klasik ... 59

D. Uji hipotesis ... 60

xiii

BAB VI PENUTUP ... 67

A. Kesimpulan ... 67

B. Keterbatasan penelitian ... 68

C. Saran ... 69

DAFTAR PUSTAKA ... 71

xiv

DAFTAR LAMPIRAN

A. Kuesioner ... 75

B. Rekap Kuesioner ... 84

C. Uji Validitas Kompetensi ... 92

D. Uji Reliabilitas Kompetensi ... 95

E. Uji Validitas Independensi ... 96

F. Uji Reliabilitas Independensi ... 98

G. Uji Validitas Motivasi Auditor ... 99

H. Uji Reliabilitas Motivasi Auditor ... 100

I. Uji Validitas Kualitas Audit ... 101

J. Uji Reliabilitas Kualitas Audit ... 104

K. Uji Normalitas ... 105

xv

DAFTAR TABEL

Tabel 2.1 Tingkatan Auditor dan Lama Pengalaman Kerja ... 11

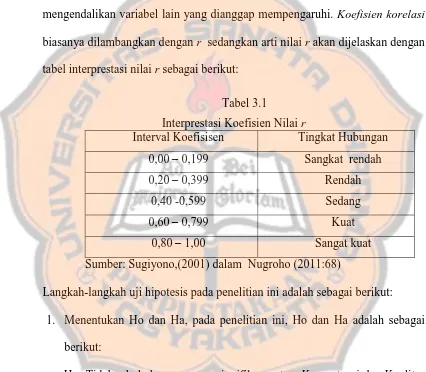

Tabel 3.1 Interprestasi Nilai r ... 47

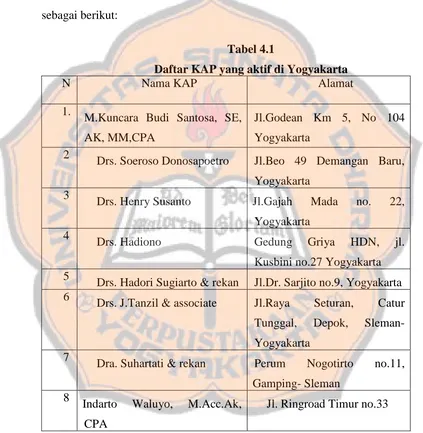

Tabel 4.1 Daftar KAP yang Aktif di Yogyakarta ... 49

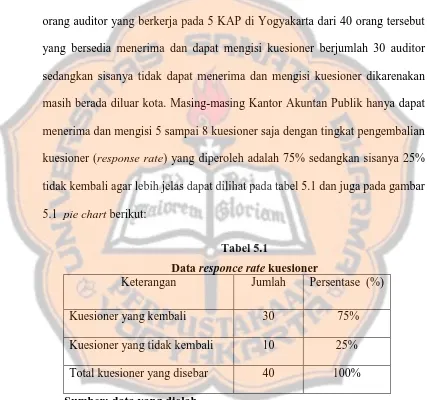

Tabel 5.1 Data Respondence rate ... 53

Tabel 5.2 Nama Kantor Akuntan Publik dan Jumlah Kuesioner yang diterima ... 54

Tabel 5.3 Pengisian indentitas Responden Kuesioner ... 55

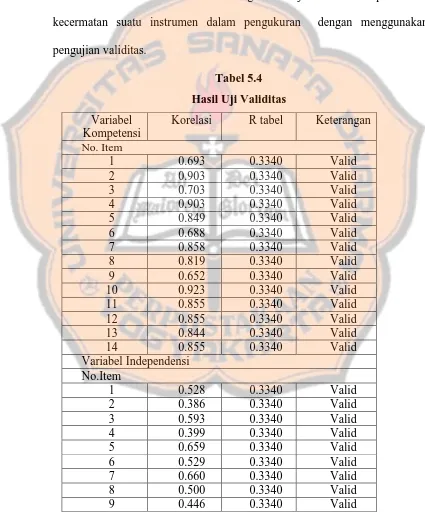

Tabel 5.4 Hasil Uji Validitas ... 56

Tabel 5.5 Hasil Uji Reliabiltas ... 58

Tabel 5.6 Hasil Uji Normalitas ... 59

xvi

DAFTAR GAMBAR

Gambar 2.1 Hirarki kebutuhan Maslow ... 26

Gambar 2.3 Kerangka pemikiran ... 34

Gambar 5.1 Persentase pengembalian kuesioner ... 54

xvii ABSTRAK

HUBUNGAN KOMPETENSI, INDEPENDENSI DAN MOTIVASI AUDITOR TERHADAP KUALITAS AUDIT

Nopitasari NIM: 102114116 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan dari penelitian ini adalah untuk mengetahui hubungan kompetensi, independensi dan motivasi auditor terhadap kualitas audit.

Penelitian ini dilaksanakan pada 5 Kantor Akuntan Publik (KAP) di Yogyakarta, jenis penelitian yang dilakukan berupa studi kasus, dengan teknik pengumpulan data menggunakan kuesioner dan teknik analisis data menggunakan korelasi partial.

Hasil dari penelitian ini adalah : (1) Ada hubungan yang signifikan antara Kompetensi dan kualitas audit, (2) Ada hubungan yang signifikan antara independensi dan kualitas audit, (3) Tidak ada hubungan yang signifikan antara Motivasi Auditor dan kualitas audit.

xviii

ABSTRACT

THE RELATIONSHIP BETWEEN COMPETENCE, INDEPENDENCE, AND AUDITOR MOTIVATION ON AUDIT

QUALITY

Nopitasari NIM: 102114116 Sanata Dharma University

Yogyakarta

The aim of this research was to find out the relationship between competence, independence, and auditor motivation on audit quality.

The research was done in 5 public accounting offices in Yogyakarta. The type of the research was case study with data collection technique using questionnaire, and data analysis technique using Partial Correlation.

The results of this research were: (1) there was significant relationship between competence and audit quality, (2) there was significant relationship between independence and audit quality, (3) there was no significant relationship between auditor motivation and audit quality.

1 BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Akuntan publik merupakan profesi kepercayaan masyarakat dari profesi

akuntan publik, masyarakat mengharapkan penilaian yang bebas dan tidak

memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam

laporan keuangan (Mulyadi,2002:2). Kepercayaan yang besar dari pemakai

laporan keuangan auditan dan jasa lainnya yang diberikan oleh akuntan publik

inilah yang akhirnya mengharuskan akuntan publik memperhatikan kualitas

audit yang dihasilkannya. Kualitas audit yang dihasilkan akuntan publik juga

mendapat sorotan dari masyarakat setelah terjadi banyak skandal yang

melibatkan akuntan publik baik di luar negeri maupun di dalam negeri.

Maraknya skandal keuangan yang terjadi baik di dalam maupun di luar negeri

telah memberikan dampak besar terhadap kepercayaan publik terhadap profesi

akuntan publik.

Akuntan publik sebagai pihak ketiga yang independen seharusnya

mampu memberikan jaminan atas relevansi dan keandalan sebuah laporan

keuanga. (Hutabarat,2012) menyatakan jika auditor tidak mampu mendeteksi

trik rekayasa laporan keuangan yang dilakukan oleh klien maka yang

bermasalah adalah kompetensi yang dimiliki oleh auditor, namun apabila yang

terjadi adalah auditor ikut mengamankan praktik rekayasa tersebut maka yang

dimana akuntan publik tidak mampu mendeteksi trik rekayasa laporan

keuangan yang telah dilakukan oleh Enron dan Worldcom membuat

kompetensi dan independensi yang seharusnya dimiliki oleh seorang akuntan

publik semakin dipertanyakan, karena kompetensi dan independensi

merupakan dua karakteristik yang seharusnya dimiliki oleh seorang akuntan

publik dalam mengaudit sebuah laporan keuangan. Independensi dalam audit

berarti mengambil sudut pandang yang tidak bias dalam melakukan pengujian

audit, independensi ini sangat penting karena banyaknya pengguna laporan

keuangan bersedia mengandalkan laporan audit eksternal terhadap kewajaran

laporan keuangan eksternal, karena ekspektasi mereka atas sudut pandang yang

tidak bias dari akuntan publik.

Jusup (2010:97) menyatakan bahwa kompetensi akuntan publik atau

auditor menunjukkan terdapatnya pencapaian dan pemeliharan suatu tingkatan

pemahaman dan pengetahuan yang memungkinkan seseorang akuntan publik

untuk memberikan kemudahan dan kecerdikan dalam menyelesaikan tugasnya,

namun walaupun seorang auditor telah memiliki kompetensi dan independensi

yang cukup, belum tentu bisa menjamin seorang auditor akan memiliki

komitmen yang tinggi untuk berlaku jujur dan apa adanya saat melakukan

audit, dalam hal ini dibutuhkan suatu motivasi yang dapat mendorong

semangat juang auditor dalam menyelesaikan pekerjaan dan tidak

menyalahgunakan kompetensi yang dimiliki serta mampu mempertahankan

motivasi dalam diri seorang auditor akan sangat membantu auditor untuk lebih

bersemangat, berperestasi dan berkomitmen, terhadap pekerjannya.

B.Rumusan Masalah

Berdasarkan latar belakang dapat ditarik rumusan masalah yaitu:

Bagaimana Hubungan Kompetensi, Independensi, dan Motivasi Auditor

Terhadap Kualitas Audit?

C.Batasan masalah

Penulis merasa perlu memberikan batasan masalah pada penelitian ini

dengan maksud agar lebih fokus dan tidak meluas dari permasalahan yang akan

dibahas, dalam skripsi ini penulis membatasi auditor yang dimaksud, adalah

auditor eksternal pada KAP yang berada di wilayah Yogyakarta yang telah

ditentukan oleh penulis.

D. Tujuan Penelitian

Berdasarkan rumusan masalah, maka penelitian ini mempunyai tujuan

untuk mengetahui Hubungan Kompetensi, Independensi, dan Motivasi

Auditor Terhadap Kualitas Audit.

E.Manfaat Penelitian

1. Bagi Profesi Auditor

Hasil penelitian diharapkan dapat memberikan suatu informasi dan bahan

evaluasi yang berguna bagi para auditor dalam melaksanakan tugas dan

2. Bagi Program Studi Akuntansi

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran

dan referensi bagi penulis selanjutnya dengan penelitian yang sejenis di

masa mendatang.

3. Bagi Penulis

Hasil penelitian ini menambah informasi dan pengetahuan, tentang

bagaimana hubungan kompetensi, independensi dan motivasi auditor

terhadap kualitas audit .

F. Sistematika penulisan

Dalam penelitian ini, sistematika yang digunakan adalah sebagai

berikut:

Bab I. Pendahuluan

Berisi tentang latar belakang masalah penelitian, rumusan masalah,

batasan penelitian, tujuan dan manfaat penelitian serta sistematika

penulisan.

Bab II. Landasan Teori

Bab ini berisi tentang landasan teori yang digunakan, dan perumusan

hipotesis penelitian yang berkaitan dengan permasalahan yang akan

diteliti, sehingga dapat menjadi bahan pendukung dalam proses

Bab III. Metode Penelitian

Bab ini menjelaskan tentang teknik penelitian, waktu dan tepat

penelitian, metode penentuan sampel, metode pengumpulan data dan

metode analisis data.

Bab IV Gambaran Umum KAP di Yogyakarta

Bab ini berisi tentang gambaran umum 5 KAP yang berada di

Yogyakarta sebagai tempat penelitian.

Bab V. Analisis dan Pembahasan

Pada bab ini berisi tentang hasil penelitian, yang meliputi analisis

data, dan pembahasan untuk masing-masing masalah yang telah

diteliti.

Bab VI. Penutup

Berisi tentang kesimpulan dari hasil penelitian serta saran yang

dianggap perlu untuk diberikan kepada para staf auditor,KAP, dan

untuk peneliti selanjutnya.

6 BAB II

LANDASAN TEORI

A.KAP

Kantor akuntan publik (KAP) merupakan wadah bagi para auditor dalam

memberikan jasanya dan untuk melaksanakan tugasnya seorang auditor bekerja

pada kantor akuntan publik (KAP). KAP sendiri menurut undang-undang

tentang akuntan publik no 5 tahun 2011, adalah badan usaha yang didirikan

berdasarkan ketentuan peraturan perundang-undangan dan mendapatkan izin

usaha berdasarkan undang-undang akuntan publik no 5 tahun 2011. KAP ini

bisa berbentuk usaha perseorangan, persekutuan perdata, firma, atau bisa juga

berbentuk usaha lain sesuai dengan karakteristik profesi akuntan publik yang

diatur dalam undang-undang.

B. Kegiatan Kantor Akuntan Publik

Kantor akuntan publik melaksanakan empat kategori jasa yang utama

yaitu:

1. Kegiatan pembuktian atau pengujian meliputi semua kegiatan kantor

akuntan dimana diterbitkannya suatu laporan tertulis yang menyatakan

kesimpulan atas keandalan dari pernyataan tertulis yang merupakan

tanggungjawab pihak lain. Kegiatan pembuktian ini meliputi audit atas

laporan keuangan historis, dan tinjauan atas laporan keuangan historis.

2. Penyuluhan pajak, menyusun surat pemberitahuan pajak dari perusahan

3. Konsultasi manjemen, jasa ini berkisar dari pemberian saran sederhana,

mengenai pembenahan sistem akuntansi sampai keikutsertaan dalam

menyusun strategi pemasaran dan konsultasi asuransi.

4. Jasa akuntansi dan atministrasi pembukuan, ini dilakukan karena

banyaknya klien kecil dengan staf akuntansi yang terbatas menyerahkan

pembuatan laporan keuangan kepada kantor akuntan publik.

(Sunyoto,2013).

C.Kewajiban dan Larangan KAP

Kewajiban dan larangan KAP menurut undang-undang tentang akuntan

publik no 5 tahun 2011 adalah sebagai berikut:

1. KAP atau cabang KAP wajib:

a. mempunyai paling sedikit 2 (dua) orang tenaga kerja

profesional pemeriksa dibidang akuntansi

b. mempunyai kantor atau tempat untuk menjalankan usaha

c. memiliki dan menjalankan sistem pengendalian mutu.

d. memasang nama lengkap kantor pada bagian depan kantor.

KAP wajib menyampaikan secara lengkap dan benar laporan kegiatan

usaha dan laporan keuangan untuk takwim sebelumnya dan wajib

menyampaikan laporan program dan realisasi tahunan program

pengembangan profesi akuntan publik (auditor) dan/atau dunia pendidikan

bagi KAP paling lambat pada ahkir bulan April kepada menteri, dalam

memberikan jasanya akuntan publik dan KAP wajib menjaga independensi

atau memiliki kendali yang signifikan pada klien atau memperoleh manfaat

ekonomis dari klien, memiliki hubungan kekeluargaan dengan orang yang

memiliki posisi kunci di bidang keuangan, serta wajib menjaga kerahasian

informasi yang diperoleh dari klien.

1. KAP dilarang untuk:

a. Melakukan kerja sama dengan KAPA (kantor akuntan publik

asing) OAA (organisasi audit asing) yang telah melakukan kerja

sama dengan KAP lain.

b. Mencantumkan nama KAPA atau OAA yang status terdaftar

KAPA atau OAA tersebut pada menteri dibekukan atau dibatalkan.

c. Memiliki rekan non-akuntan publik yang tidak terdaftar pada

menteri.

d. Membuka kantor dalam bentuk lain, kecuali bentuk kantor cabang

e. Membuat iklan yang menyesatkan.

D. Auditor

Arens (1995) dalam Kurnia Rahayu, Suhayati (2010:13)

mendefinisikan auditor adalah seseorang yang menyatakan pendapat atas

kewajaran dalam semua hal yang material, posisi keuangan hasil usaha dan

arus kas yang sesuai dengan perinsip akuntansi berlaku umum di Indonesia.

Auditor ditinjau dari sudut profesi akuntan publik, adalah pemeriksaan

(examination) secara objektif atas laporan keuangan suatu perusahaan atau

tersebut menyajikan secara wajar, dalam semua hal yang material, posisi

keuangan dan hasil usaha perusahaan atau organisasi tersebut.

Kurnia Rahayu, Suhayati (2010:13), auditor terdiri dari 3 jenis yaitu:

1. Auditor independen

Auditor independen berasal dari kantor akuntan publik, bertanggungjawab

atas audit laporan keuangan historis auditeenya.

2. Auditor pemerintah

Auditor pemerintah adalah auditor yang berasal dari lembaga pemeriksa

pemerintah, di Indonesia lembaga yang bertanggungjawab secara fungsional

atas pengawasan terhadap kekayaan atau keuangan negara adalah badan

pemeriksa keuangan (BPK).

3. Internal auditor

Internal auditor adalah pegawai dari suatu organisasi atau perusahaan yang

berkerja di organisasi untuk melakukan audit bagi kepentingan manajemen

perusahaan yang bersangkutan dengan tujuan untuk membantu manjemen

organisasi mengetahui kepatuhan para pelaksana operasional organisasi

terhadap kebijakan dan prosedur yang telah ditetapkan oleh perusahaan,

sedangkan Mulyadi dan Kanaka (1998) dalam Sunyoto, (2013:30),

menyatakan 3 jenis auditor adalah :

a. Auditor independen, adalah auditor yang profesional yang menyediakan

jasanya kepada masyarakat umum, terutama dalam bidang audit atas

laporan keuangan yang dibuat oleh kliennya. Audit tersebut terutama

informasi keuangan seperti kreditur, investor, calon kreditur, calon

investor dan juga pemerintah.

b. Auditor pemerintah, auditor profesional yang berkerja di instansi

pemerintah yang tugas pokoknya melakukan audit atas

pertangungjawaban keuangan yang disajikan oleh unit-unit organisasi

atau entitas pemerintah atau pertangungjawaban yang ditujukan kepada

pemerintah.

c. Auditor intren, adalah auditor yang bekerja dalam perusahaan baik

perusahaan negara, maupun perusahaan swasta yang tugas pokoknya

adalah menentukan apakah kebijakan dan prosedur yang ditetapkan

manajemen puncak telah dipatuhi.

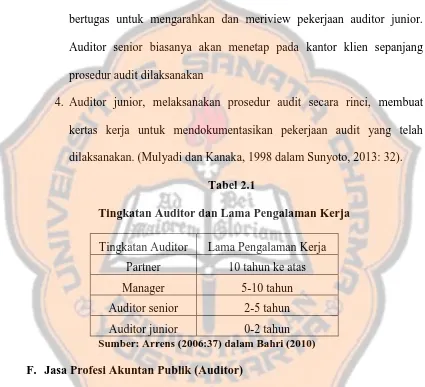

E.Tingkatan Auditor dalam Organisai

Pada umumnya tingkatan auditor dalam pelaksanaan penugasan audit

di dalam kantor akuntan publik dibagi menjadi empat yaitu:

1. Partner, memiliki pengalaman kerja rata-rata menduduki jabatan tertinggi

dalam penugasaan audit, bertanggungjawab atas hubungan dengan klien,

bertanggungjawab secara menyeluruh dalam auditing. Partner

menandatangani laporan audit dan management letter, dan

bertanggungjawab dalam penagihan fee audit dari klien.

2. Manajer, bertindak sebagai pengawas audit, bertugas untuk membantu

auditor senior dalam merencanakan program audit dan waktu audit,

meriview kertas kerja, laporan audit dan mangement letter. Pekerjaan

bentuk pengawasan terhadap pekerjaan yang dilaksanakan para auditor

senior

3. Auditor senior, bertugas untuk melaksanakan audit, bertangungjawab

untuk mengusahakan biaya audit dan waktu audit sesuai rencana,

bertugas untuk mengarahkan dan meriview pekerjaan auditor junior.

Auditor senior biasanya akan menetap pada kantor klien sepanjang

prosedur audit dilaksanakan

4. Auditor junior, melaksanakan prosedur audit secara rinci, membuat

kertas kerja untuk mendokumentasikan pekerjaan audit yang telah

dilaksanakan. (Mulyadi dan Kanaka, 1998 dalam Sunyoto, 2013: 32).

Tabel 2.1

Tingkatan Auditor dan Lama Pengalaman Kerja

Tingkatan Auditor Lama Pengalaman Kerja

Partner 10 tahun ke atas

Manager 5-10 tahun

Auditor senior 2-5 tahun

Auditor junior 0-2 tahun

Sumber: Arrens (2006:37) dalam Bahri (2010)

F. Jasa Profesi Akuntan Publik (Auditor)

Mulyadi dan kanaka (1998) dalam Sunyoto (2013:13) profesi akuntan publik

(auditor) menghasilkan dua jasa bagi masyarakat yaitu jasa atestasi dan jasa

nonatestasi. Jasa atestasi adalah suatu pernyataan pendapat atau pertimbangan

orang yang independen dan kompeten tentang apakah asersi suatu entitas

untuk laporan keuangan historis asersi merupakan pernyataan manajemen

bahwa laporan keuangan sesuai dengan prinsip akuntansi berterima umum.

1. Jasa atestasi akuntan publik dapat dibagi menjadi 4 jenis yaitu:

a. Auditing, jasa auditing mencakup pemerolehan dan penilaian bukti

yang mendasari laporan keuangan historis suatu entitas yang berisi

asersi yang dibuat oleh manajemen entitas tersebut, atas dasar audit

yang dilaksanakan terhadap laporan keuangan historis suatu entitas,

auditor menyatakan suatu pendapat mengenai apakah laporan

keuangan tersebut menyajikan secara wajar dalam semua hal

material, posisi keuangan dan hasil usaha entitas sesuai dengan

PABU.

b. Pemeriksaan, istilah pemeriksaan digunakan untuk jasa lain yang

dihasilkan oleh profesi akuntan publik yang berupa pernyataan suatu

pendapat tentang keseuaian asersi yang dibuat oleh pihak lain

dengan kriteria yang telah ditetapkan.

c. Review, jasa review berupa permintaan keterangan dan prosedur

analistis terhadap informasi keuangan suatu entitas dengan tujuan

untuk memberikan keyakinan negatif atau asersi yang terkandung

dalam informasi keuangan tersebut.

d. Prosedur yang disepakati, jasa atestasi atas asersi manajemen dapat

dilaksanakan oleh akuntan publik berdasarkan prosedur yang

2. Jasa nonatestasi, jasa nonatestasi adalah jasa yang dihasilkan oleh akuntan

publik yang didalamnya ia tidak memberikan suatu pendapat keyakinan

negatif, ringkasan temuan, atau bentuk lain kenyakinan. Jenis jasa

nonatestasi yang dihasilkan akuntan publik (auditor) adalah jasa

kompilasi, jasa perpajakan, jasa konsultasi manajemen, dalam jasa

kompilasi auditor melaksanakan berbagai jasa akuntansi kliennya

pencatatan manual, dan berkomputer, transaksi keuangan klien sampai

dengan penyusunan laporan keuangan. Jasa perpajakan meliputi bantuan

yang diberikan oleh akuntan publik kepada klien dalam pengisian surat

pemberitahuan pajak tahunan (SPT), pajak penghasilan dan bertindak

mewakili kliennya dalam menghadapi permasalahan pajak.

G.Audit

American Accounting Association (AAA) dalam Kurnia Rahayu,

Suhayati (2010:1), audit merupakan suatu proses yang sistematis untuk

memperoleh dan mengevaluasi bukti secara objektif yang berhubungan dengan

asersi-asersi tentang tindakan-tindakan dan peristiwa-peristiwa ekonomi untuk

menentukan tingkat kesesuaian antara asersi-asersi tersebut dan kriteria yang

ditetapkan, serta mengkomunikasikan hasilnya kepada pengguna informasi

tersebut.

Alvin Arens, audit adalah proses pengumpulan dan penilaian bukti atau

pengevaluasian bukti mengenai informasi untuk menentukan dan melaporkan

tingkat kesesuaian antara informasi tersebut dan kriteria yang ditetapkan. Audit

Agoes (2008:3) dalam Aini (2010) menyatakan audit adalah suatu

pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang

independen, terhadap laporan keuangan yang telah disusun oleh manajemen

serta pembukuan dan bukti pendukungnya, dengan tujuan untuk memberikan

pendapat mengenai kewajaran laporan keuangan tersebut.

Singleton (2007:3) menyatakan bahwa audit adalah proses sistematis

mengenai bagaimana mendapatkan dan mengevaluasi secara objektif bukti

yang berkaitan dengan penilaian mengenai berbagai kegiatan dan peristiwa

ekonomi untuk memastikan tingkat keseuaian antara penilaian-penilaian

tersebut dan membentuk kriteria serta menyampaikan hasilnya ke para

pengguna yang berkepentingan.

Berdasarkan beberapa pernyataan tersebut maka audit dapat

disimpulkan sebagai suatu proses atau kegiatan yang dilakukan oleh pihak

yang independen untuk memeriksa dan mengevaluasi berbagai kegiatan

ekonomi yang berhubungan dengan laporan keuangan yang telah disusun oleh

manajemen, dan kemudian melaporkan hasil penemuan dan hasil evaluasi

kepada pihak-pihak yang berkepentingan terhadap laporan keuangan tersebut.

H.Tujuan Audit

Kell & Boynton (2002:6) dalam Aini (2010) tujuan audit adalah untuk

menyatakan pendapat atas kewajaran, dalam semua hal yang material, posisi

keuangan dan hasil usaha, serta arus kas yang sesuai dengan prinsip akuntansi

Sedangkan tujuan audit spesifik ditentukan berdasarkan pernyataan

yang dibuat oleh manjemen, dalam Singleton (2007) pernyataan manajemen

dapat dibagi kedalam lima kategoi yaitu:

1. Pernyataan keberadaan atau keterjadian

2. Pernyataan kelengkapan

3. Pernyataan hak dan kewajiban

4. Pernyataan valuasi atau alokasi

5. Pernyataan penyajian atau pengungkapan.

Mulyadi (2002:9) auditing dilaksanakan dengan suatu urutan langkah

yang direncanakan, terorganisasi, dan bertujuan untuk:

a. Memperoleh dan mengevaluasi bukti secara objektif. Proses sistematik

ditujukan untuk memperoleh bukti yang mendasari pernyataan yang dibuat

oleh individu atau badan usaha, serta untuk mengevaluasi tanpa memihak

atau berprasangka terhadap bukti-bukti tersebut.

b. Menetapkan tingkat kesesuaian. Pengumpulan bukti mengenai pernyataan

dan evaluasi terhadap hasil pengumpulan bukti untuk menetapkan

kesesuaian pernyataan dengan kriteria yang telah ditetapkan. Kriteria atau

standar yang telah ditetapkan dan dipakai sebagai dasar untuk menilai

pernyataan dapat berupa:

1) Peraturan yang ditetapkan oleh suatu legislatif.

2) Angaran atau prestasi lain yang ditetapkan oleh manajemen

I. Jenis-Jenis Audit

Jusup (2001) menyatakan bahwa audit dapat dikelompokan menjadi tiga

golongan yaitu:

1. Audit laporan keuangan

Audit laporan keuangan dilakukan untuk menentukan apakah laporan

keuangan sebagai keseluruhan, yaitu informasi kuantitatif yang akan

diperiksa, dinyatakan sesuai dengan kriteria tertentu yang telah ditetapkan.

pada umumnya kriteria yang digunakan adalah perinsip akuntansi yang

berlaku umum (PABU).

2. Audit kesesuaian

Tujuan audit kesesuaian adalah untuk menentukan apakah pihak yang

diaudit telah mengikui prosedur atau aturan tertentu yang ditetapkan oleh

pihak yang berwenang.

3. Audit operasional

Audit operasional adalah pengajian (review) atas setiap bagian dari prosedur

dan metoda yang diterapkan suatu organisasi dengan tujuan untuk

mengevaluasi efisiensi dan efektivitas. Hasil dari audit operasional biasanya

berupa rekomendasi kepada pihak manajeman untuk perbaikan operasi.

Kurnia Rahayu, Suhayati (2010:9), audit terdiri dari:

a. Financial statement audits (audit laporan keuangan), audit laporan

keuangan bertujuan untuk menentukan apakah laporan keuangan telah

umum, yang dimuat dalam Pernyataan Standar Akuntansi Keuangan

(PSAK) yang telah ditetapkan oleh Ikatan Akuntansi Indonesia (IAI).

b. Operational Audits (Audit Operasional)

1) Memberikan informasi kepada manajemen mengenai efektivitas

suatu unit atau fungsi.

2) Pengukuran efektivitas didasarkan pada bukti-bukti dan

standar-standar.

3) Sifatnya investigatif

4) Objek pemeriksaaan meliputi semua aspek operasi perusahaan.

c. Compliance Audits ( Audit Kepatuhan)

Audit kepatuhan bertujan untuk menentukan apakah Auditee telah

mengikuti kebijakan prosedur dan peraturan yang ditentukan pihak

yang otoritasnya lebih tinggi.

J. Standar Audit

Standar auditing terdiri dari sepuluh standar dan semua Pernyataan

Standar Auditing (PSA) yang berlaku. Sepuluh standar auditing dibagi menjadi

tiga kelompok standar yaitu: (1) standar umum, yang mengatur tentang

syarat-syarat diri auditor, (2) standar pekerjaan lapangan, mengatur mutu pelaksanaan

auditing, dan (3) standar pelaporan memberikan panduan bagi auditor dalam

mengkomunikasikan hasil auditnya melalui laporan audit kepada pemakai

informasi keuangan standar auditing yang telah ditetapkan oleh Ikatan

Standar audit menurut Standar Profesional Akuntan Publik (SPAP,

2001) adalah sebagai berikut:

1. Standar umum audit yang terdiri dari:

a. Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki

keahlian teknis yang cukup sebagai audior

b. Dalam semua hal yang berhubungan dengan perikatan, independensi

dalam sikap dan mental harus dipertahankan oleh auditor.

c. Dalam pelaksanaan audit dan penyusunan laporan, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan

seksama.

2. Standar pekerjaan lapangan

a. Pekerjaan harus direncanakan dengan sebaik-baiknya dan jika

digunakan asisten harus disupervisi dengan semestinya

b. Pemahaman yang memadai atas struktur pengendalian intern harus

dapat diperoleh untuk merencanakan audit dan menentukan sifat saat

lingkup pengujian yang akan dilakukan.

c. Bukti audit kompeten yang cukup harus dapat diperoleh melalui

inspeksi, pengamatan, pengajuan, pertanyaan dan konfirmasi sebagai

dasar yang memadai untuk menyatakan pendapat atas laporan

3. Standar pelaporan.

a. laporan audit harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia

b. Laporan auditor harus menunjukkan (jika ada) ketidakkonsistenan

penerapan prinsip akuntansi dalam penyusunan laporan keuangan

priode berjalan dibandingkan dengan penerapan prinsip akuntansi

tersebut dalam periode sebelumnya.

c. Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan keuangan.

d. Laporan audit harus memuat suatu pernyataan pendapat mengenai

laporan keuangan secara keseluruhan atau sesuatu asersi bahwa

pernyataan demikian tidak dapat diberikan. Jika pendapat secara

keseluruhan tidak diberikan, maka alasannya harus dinyatakan,

dalam hal mana auditor harus memuat petunjuk yang jelas mengenai

sifat pekerjaan audit yang dilaksanakan jika ada dan tingkat

tanggungjawab yang dipikul oleh auditor.

K.Kualitas Audit

De Angelo (1991) dan Kusharyanti (2003:25) dalam Aprianti (2010)

mendefenisikan kualitas audit sebagai kemungkinan (joint probability) dimana

seorang auditor akan menemukan dan melaporkan pelanggaran yang ada dalam

tergantung pada kualitas pemahaman auditor, sedangkan untuk melaporkan

salah saji tergantung pada independensi seorang auditor.

Kualitas audit sangat penting, karena kualitas audit yang baik

merupakan dasar untuk pengguna laporan audit untuk mengambil suatu

keputusan yang tepat sesuai dengan apa yang dibutukan. Wooten, (2003) dan

Mirna Dyah (2007) dalam Ardini (2010), auditor dengan kemampuan

profesionalisme tinggi akan lebih melaksanakan audit secara benar dan

cenderung menyelesaikan setiap tahapan-tahapan proses audit secara lengkap

dan mempertahankan sikap skeptisme dalam mempertimbangkan bukti-bukti

audit yang kurang memadai yang ditemukan selama proses audit untuk

memastikan agar menghasilkan kualitas audit yang baik. Lee, dan Wang (1999)

dalam Rahmawati (2013) menyatakan kualitas audit adalah probabilitas bahwa

auditor tidak akan melaporkan laporan audit dengan opini wajar tanpa

pengecualian untuk laporan keuangan yang mengandung kekeliruan material,

selain itu hasil audit dianggap berkualitas jika auditor menjalankan tugasnya

dengan berpedoman pada prinsif-prinsif profesi.

Simamora (2002) dalam Rahmawati (2013) menyatakan bahwa ada 8

prinsip yang harus dipatuhi akuntan publik yaitu:

1. Tanggungjawab profesi, dimana setiap anggota harus menggunakan

pertimbangan moral dan profesional dalam semua kegiatan yang dilakukan

2. Kepentingan publik, setiap anggota berkewajiban untuk senantiasa

bertindak dalam kerangka pelayanan kepada publik, menghormati

3. Integritas, setiap anggota harus memenuhi tanggungjawab profesionalnya

dengan integritas setinggi mungkin.

4. Objektivitas, setiap anggota harus menjaga objektivitasnya dan bebas dari

benturan kepentingan dalam pemenuhan kewajiban profesionalismenya.

5. Kompetensi dan kehatian-hatian, setiap anggota harus melaksanakan jasa

profesionalismenya dengan hati-hati kompetensi dan ketekunan serta

mempunyai kewajiban untuk mempertahankan pengetahuan dan

keterampilan profesional.

6. Kerahasian, setiap anggota harus menghormati kerahasian informasi yang

diperoleh selama melakukan jasa profesional dan tidak boleh memakai

atau mengungkapkan informasi tersebut tanpa persetujuan.

7. Perilaku profesional, setiap anggota harus berperilaku yang konsisten

dengan reputasi profesi yang baik dan menjauhi tindakan yang

mendeskreditkan profesi.

8. Standar teknis, setiap anggota harus melaksanakan jasa profesionalnya

dengan standar teknis dan standar profesional yang relevan.

L.Kompetensi

Lee dan Stone (1995), dalam Efendy (2010) mendefinisikan kompetensi

sebagai keahlian yang cukup yang secara eksplisit dapat digunakan untuk

melakukan audit secara objektif. Dreyfus (1986) dalam Aprianti (2010),

mendefenisikan kompetensi sebagai keahlian seseorang yang berperan secara

berkelanjutan yang mana pergerakannya melalui proses pembelajaran dari

sekedar pengetahuan yang tergantung pada aturan tertentu kepada pernyataan

yang bersifat intuitif.

Susanto (2000) dalam Aprianti (2010) mendefinisikan kompetensi

sebagai karakteristik-karakteristik yang mendasari individu untuk mencapai

kinerja supervisor, kompetensi juga merupakan pengetahuan, kemampuan dan

keahlian yang berhubungan dengan pekerjaan dan kemampuan yang

berhubungan dengan pekerjaan non rutin.

Tugiman (1997), menyatakan setiap pemerikasan (auditor) harus

memiliki kecakapan dan pengetahuan sebagai berikut:

a. Memiliki keahlian, yang berarti kemampuan dalam menerapkan

pengetahuan pada persoalan yang umumnya dihadapi dan

menyelesaikan persoalan tersebut tanpa perlu mempelajari kembali

secara luas dan bantuan atau asistensi yang berarti dari pihak lain.

b. Keahlian dalam prinsip-prinsip dan teknik-teknik akuntansi yang

diperlukan oleh pemeriksa yang pekerjaannya secara luas

berhubungan dengan berbagai catatan dan laporan keuangan.

c. Memiliki pemahaman terhadap dasar dari berbagai pengetahuan

seperti akuntansi, ekonomi, hukum, perdagangan, perpajakan,

keuangan, metode-metode kuantitatif, dan sistem informasi yang

dikomputerisasi.

d. Harus mampu memahami hubungan antar manusia dan

,mengembangkan hubungan baik dengan pihak klien (yang

e. Memiliki kecakapan dalam komunikasi baik secara lisan dan

tulisan sehingga mereka dapat secara jelas dan efektif

menyampaikan berbagai hal seperti tujuan pemeriksaan, evaluasi,

kesimpulan, dan rekomendasi.

Berdasarkan uraian diatas dapat disimpulan bahwa kompetensi auditor

adalah semua hal yang menyangkut, kemampuan, keahlian,pemahaman, dan

kecakapan yang harus dimiliki seorang auditor dalam melakukan

penugasannya untuk dapat melakukan audit secara objektif, cermat dan

seksama.

M. Independensi

Arens (2000) dalam Efendy (2010) mendefinisikan independensi dalam

pengauditan sebagai penggunaan cara pandang yang tidak bias dalam

pelaksanaan pengujian audit, evaluasi hasil pengujian tersebut, dan pelaporan

hasil temuan audit.

Mulyadi (1992) dalam Efendy (2010) mendefinisikan independensi

sebagai keadaan bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak

tergantung pada orang lain dan akuntan publik yang independen haruslah

akuntan publik yang tidak terpengaruh dan tidak dipengaruhi oleh berbagai

kekuatan yang berasal dari luar diri akuntan dalam mempertimbangkan fakta

yang dijumpainya dalam pemeriksaan, dalam kode etik akuntan publik

menyebutkan bahwa independensi sebagai sikap yang diharapkan dari seorang

melaksanakan tugasnya yang bertentangan dengan prinsip integritas dan

objektivitas.

Mauts dan Sharaf (1993) dalam Aini (2010) menyatakan bahwa untuk

dapat menjalankan kewajibannya harus ada tiga komponen yang harus dimiliki

oleh seorang auditor yaitu, kompetensi, independensi due profesional care

mempertahankan perilaku independen bagi auditor dalam memenuhi

tangungjawab mereka adalah penting, tetapi yang juga penting adalah pemakai

laporan keuangan juga memiliki kepercayaan atas independensi tersebut.

Definisi independensi dalam The CPA Handbook menurut E.B.Wilcox dalam

Apriayanti (2010) merupakan suatu standar auditing yang penting karena opini

akuntan independen bertujuan untuk menambah krebilitas laporan keuangan

yang disajikan oleh manajemen.

Mautz dan Sharaf, dalam karya terkenal mereka, “The philosophy of

auditing” dalam Sawayer’s (2005:35) independensi memiliki beberapa

indikator diantaranya adalah:

1. Independensi dalam program audit

a. Bebas dari intervensi manajerial atas program audit

b. Bebas dari segala intervensi atas prosedur audit

c. Bebas dari segala persyaratan untuk penugasan audit selain yang

memang disyaratkan untuk sebuah proses audit

2. Independensi dalam verifikasi

a. Bebas dalam mengakses semua catatan, memeriksa aktiva, dan karyawan

b. Mendapatkan kerja sama yang aktif dari karyawan manajemen selama

verifikasi audit.

c. Bebas dari segala usaha manajerial yang berusaha membatasi aktivitas

yang diperiksa atau membatasi perolehan bahan bukti.

d. Bebas dari kepentingan pribadi yang menghambat verifikasi audit.

3. Independensi dalam pelaporan

a. Bebas dari perasaan wajib memodifikasi dampak atau signifikansi dari

fakta-fakta yang dilaporkan.

b. Bebas dari tekanan untuk tidak melaporkan hal-hal yang signifikan dalam

laporan audit.

c. Menghindari penggunaan kata-kata yang menyesatkan baik secara

sengaja maupun tidak sengaja dalam melaporkan fakta, opini, dan

rekomendasi dalam interprestasi auditor.

d. Bebas dari segala usaha untuk meniadakan pertimbangan auditor

mengenai fakta atau opini dalam laporan audit internal.

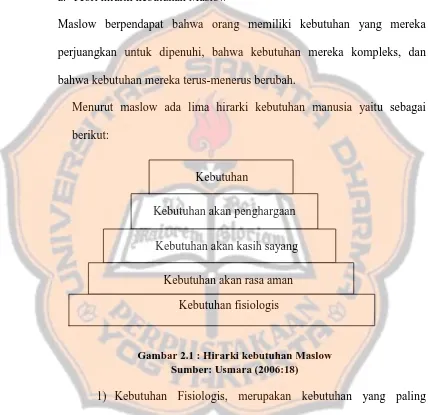

N. Motivasi.

1. Pengertian motivasi

Kartono (1994:147) dalam Bahri (2010) istilah motivasi diambil dari

bahasa latin motivus, yang artinya sebab, pikiran dasar, dorongan bagi

seseorang untuk berbuat atau ide pokok yang selalu berpengaruh besar

terhadap tingkah laku manusia. Usmara (2006:14) mengemukakan bahwa

maupun luar individu yang memulai sikap dan menetapkan bentuk, arah, serta

intensitasnya.

2. Beberapa teori tentang motivasi

a. Teori hirarki kebutuhan Maslow

Maslow berpendapat bahwa orang memiliki kebutuhan yang mereka

perjuangkan untuk dipenuhi, bahwa kebutuhan mereka kompleks, dan

bahwa kebutuhan mereka terus-menerus berubah.

Menurut maslow ada lima hirarki kebutuhan manusia yaitu sebagai

berikut:

Gambar 2.1 : Hirarki kebutuhan Maslow Sumber: Usmara (2006:18)

1) Kebutuhan Fisiologis, merupakan kebutuhan yang paling

utama misalnya perumahan dan kebutuhan jasmani lainnya.

2) Kebutuhan akan rasa aman meliputi, keselamatan dan jaminan

kerugian.

3) Kebutuhan akan kasih sayang meliputi, rasa memiliki, rasa

diterima baik di lingkungan tertentu, persahabatan Kebutuhan akan penghargaan

Kebutuhan akan kasih sayang

Kebutuhan akan rasa aman

4) Kebutuhan akan penghargaan meliputi, penghargaan dari orang

lain, pengakuan, perhatian, peran, apresiasi atas suatu prestasi

yang telah dicapai

5) Kebutuhan akan aktualisasi diri meliputi, pencapaian potensi,

dan pemenuhan kebutuhan sendiri.

b. Teori ERG Alderfer

Clayton Alderfer mengemukakan bahwa ada tiga bentuk kebutuhan

manusia yaitu:

1) Kebutuhan untuk eksistensi (existence needs).

Ini mencakup semua bentuk keinginan jasmaniah dan fisik.

2) Kebutuhan untuk berhubungan (relatedness needs)

Kebutuhan ini mencakup semua kebutuhan yang melibatkan

hubungan dengan orang lain yang kita perhatikan.

3) Kebutuhan untuk bertumbuh (growth needs).

Mencakup kebutuhan yang melibatkan orang-orang yang

membuat usaha kreatif terhadap diri sendiri dan lingkungan.

c. Teori dua faktor

Teori ini dikemukakan oleh Herzberg, ada dua faktor yang memotivasi

kerja yaitu faktor intrinsik dan faktor ekstrinsik. Faktor intrinsik adalah

faktor yang lebih banyak dilakukan oleh karyawan atau individu yang

melaksanakan suatu pekerjaan. Faktor-faktor intrinsik terhadap pekerjaan

1) prestasi

2) pengakuan atas prestasi

3) kerja itu sendiri

4) tanggungjawab

5) pertumbuhan atau kemajuan

Faktor ekstrinsik adalah faktor yang berada dibawah pengawasan

supervisor atau pihak lain. Faktor-faktor eksentrik terhadap pekerjaan

adalah:

1) kebijakaan

2) administrasi perusahaan

3) pengawasan

4) hubungan interpersonal

5) kondisi kerja

6) gaji

7) status

8) rasa aman

Abin Syamsuddin Makmun (2003) dalam Efendy (2010)

mengemukakan bahwa untuk memahami motivasi individu dapat dilihat dari

beberapa indikator, diantaranya: (1) durasi kegiatan, (2) frekuensi kegiatan, (3)

persistensi pada kegiatan, (4) ketabahan, keuletan dan kemampuan dalam

mengahadapi rintangan dan kesulitan, (5) devosi dan pengorbanan untuk

yang dilakukan, (7) tingkat kualifikasi prestasi atau produk (output) yang

dicapai dari kegiatan yang dilakukan (8) arah sikap terhadap sasaran kegiatan.

O.Penelitian Terdahulu

Mansouri (2009) dalam jurnalnya yang berjudul Audit Competence and

Audit Quality: Case in Emerging Economy, menyatakan bahwa ada hubungan

yang positif antara kompetensi, dan independensi terhadap kualitas audit,

penelitian ini didukung oleh penelitian yang dilakukan oleh Augustine (2014)

yang menyatakan bahwa independensi berhubungan positif terhadap kualitas

audit, hal ini terlihat dari hasil uji data yang menggunakan AMOS dimana

didapatkan hasil koefisien korelasi sebesar 0,536 angka ini lebih kecil apabila

dibandingkan dengan tingkat signifikansi sebesar 10% (0.536, p < 0.001),

sedangkan penelitian yang dilakukan oleh Enofe (2013) dalam jurnalnya yang

berjudul Audit Quality and Auditors Independence in Nigeria: An Empirical

Evaluation, dimana Enofe menggunakan perusahan-perusahaan yang terdaftar

di bursa efek Nigeria (NSE) sebagai populasi penelitian dan mengambil 20

laporan keuangan yang berakhir tahun 2011 sebagai sampel, dari penelitian

tersebut didapatkan hasil bahwa independensi berhubungan negatif terhadap

kualitas audit, hal ini terlihat dari uji t yang menunjukkan angka -1,836015

dengan probabiltas sebesar 0,0893 angka ini tidak signifikan dengan tingkat

signifikansi yang digunakan yaitu sebesar 5% atau 0.05, sedangkan penelitian

yang dilakukan oleh Soekarsono (2012) menyatakan bahwa motivasi

berhubungan positif terhadap kualitas hasil kerja auditor, dimana kualitas hasil

hal ini ditunjukkan oleh nilai koefisien korelasi (ry1) sebesar 0,499 angka

korelasi tersebut lebih kecil bila dibandingkan dengan tingkat signifikansi

sebesar 0,05, sehingga hipotesis yang menyatakan bahwa motivasi

berhubungan positif terhadap kualitas hasil kerja auditor dapat teruji

kebenarannya.

P. Perumusan Hipotesis

Berdasarkan landasan teori maka dikembangkan hipotesis penelitian

sebagai berikut:

1. Hubungan Kompetensi terhadap Kulitas Audit

Kompetensi merupakan hal penting yang harus dimiliki oleh

seorang auditor, kompetensi bisa terlihat dari pengetahuan, keahlian dan

kemampuan yang dimiliki oleh auditor, dengan memiliki pengetahuan

yang cukup seorang auditor akan lebih mudah dalam mengetahui berbagai

masalah yang timbul dalam proses audit, sedangkan dengan kemampuan

serta keahlian yang dimiliki, akan lebih mudah bagi auditor untuk

menganalisa dan mencari penyebab permasalahan-permasalahan tersebut

secara lebih mendalam. De angelo (1981) Efendy (2010), menyatakan

kualitas audit sebagai probabilitas atau kemungkinan bahwa auditor akan

menemukan dan melaporkan pelanggaran pada sistem akuntansi klien,

agar dapat menemukan dan melaporkan pelanggaran pada sistem

akuntansi klien dibutuhkan kompetensi auditor, oleh karena itu seorang

auditor yang memiliki pengetahuan, keahlian dan kemampuan yang

ataupun perkembangan yang terjadi dalam lingkungan audit kliennya,

sehingga mampu menghasilkan laporan hasil audit yang berkualitas baik.

2. Hubungan Independensi terhadap Kualitas Audit

Suhayati dkk (2010:51) independensi dalam audit berarti cara

pandang yang tidak memihak di dalam pelaksanaan pengujian, evaluasi

hasil pemeriksaan, dan penyusunan laporan audit. Sikap mental

independen meliputi independence infact dan independence in

appearance.

Independen dalam kenyataan (independence infact) akan ada

apabila auditor mampu mempertahankan sikap yang tidak memihak

sepanjang pelaksanaan audit, atau sebagai kejujuran yang tidak memihak

dalam merumuskan dan menyatakan pendapatnya, sedangkan independen

dalam penampilan (independence in appearance) adalah auditor akan

dianggap tidak independen apabila auditor memiliki hubungan tertentu

dengan klien yang dapat menimbulkan kecurigaan bahwa auditor akan

memihak klien atau tidak independen. Di Indonesia sendiri telah diatur

dalam undang-undang Republik Indonesia nomor 5 tahun 2011 tentang

akuntan publik, dimana auditor tidak diperbolehkan untuk melakukan

audit dengan klien yang sama lebih dari 3 tahun, sedangkan untuk KAP

tidak diperbolehkan melakukan audit dengan klien yang sama melebihi 5

tahun. Pembatasan ini dimaksudkan agar auditor tidak terlalu dekat dengan

klien, sehingga dapat mencegah terjadinya skandal akuntansi.

audit, auditor mendapatkan tekanan dari klien, tekanan dari klien terjadi

karena pihak klien mungkin ingin operasi perusahaannya atau kinerja

perusahaan tampak berhasil yang biasanya terlihat dari nilai laba

perusahaan, untuk mencapai tujuan tersebut tidak jarang klien melakukan

tekanan kepada auditor dengan berbagai cara agar laporan audit sesuai

dengan keinginan klien, dan apabila auditor yang bersangkutan tidak

mampu menolak dan tidak mampu bertahan dari tekanan yang diberikan

oleh klien, maka independensi auditor dalam pelaksanaan audit akan

berkurang bahkan kemungkinan akan hilang, sehingga auditor menjadi

tidak mampu memberikan laporan audit secara bebas dan objektif dan

tidak dapat memberikan laporan yang bebas dari benturan kepentingan

sehingga kualitas audit yang dihasilkanpun menjadi tidak sesuai dengan

yang seharusnya serta dapat merugikan pengguna laporan keuangan.

3. Hubungan Motivasi terhadap Kualitas Audit

Goleman (2001) dalam Efendy (2010) mengemukakan bahwa

adanya motivasi, akan membuat seseorang mempunyai semangat juang

yang tinggi untuk meraih tujuan dan memenuhi standar yang ada, dan akan

mendorong seseorang atau auditor untuk berprestasi, dan berkomitmen

terhadap pekerjaannya serta memiliki semangat yang tinggi untuk bekerja

keras, hal ini dikarenakan motivasi dalam pengauditan merupakan

seberapa besar dorongan yang dimiliki auditor untuk melaksanakan audit

membuatnya berkomitmen pada pekerjaannya maka hal tersebut akan

berpengaruh pada hasil audit yang akan dihasilkan.

Ardini (2010) menyatakan bahwa kualitas audit akan tinggi apabila

keinginan dan kebutuhan auditor yang menjadi motivasi kerjanya dapat

terpenuhi, motivasi bisa saja berupa penghargaan dari manager atau

partner serta sesama rekan seprofesi atas suatu keberhasilan auditor dalam

proses menjalankan penugasan auditnya, hal tersebut dapat berdampak

pada kualitas audit yang dihasilkan karena auditor akan merasa bahwa

dirinya dapat memberikan manfaat bagi KAP serta merasa usaha dan kerja

kerasnya dihargai, dengan adanya motivasi yang timbul atas hal tersebut

dalam diri seorang auditor akan menambah semangat kerja auditor untuk

menghasilkan laporan audit yang berkualitas.

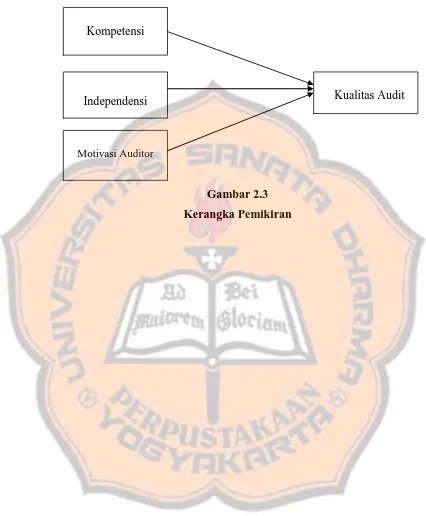

Berdasarkan dari uraian pengembangan hipotesis yang telah

dijelaskan sebelumnya, maka hipotesis penelitian dan kerangka pikir

penelitian ini adalah sebagai berikut:

H1: Ada hubungan yang signifikan antara kompetensi dan kualitas

audit.

H2: Ada hubungan yang signifikan antara independensi dan kualitas

audit.

H3: Ada hubungan yang signifikan antara motivasi auditor dan kualitas

+

Gambar 2.3 Kerangka Pemikiran

Kompetensi

Independensi

Motivasi Auditor

35 BAB III

METODE PENELITIAN A.Jenis penelitian

Jenis penelitian ini termasuk jenis penelitian studi kasus yang dilakukan

pada Kantor Akuntan Publik yang berada di Yogyakarta, karena penelitian ini

menggunakan data yang diperoleh secara langsung dari auditor yang bekerja

pada Kantor Akuntan Publik yang berada di Yogyakarta. Jenis data yang

digunakan merupakan data kuantitatif yang diperoleh dari skor jawaban

kuesioner, dan hasil dari penelitian ini hanya berlaku pada KAP yang berada di

Yogyakarta.

B.Waktu dan tempat penelitian

1. Waktu penelitian

Penelitian ini dilakukan pada bulan Maret, April dan Mei 2015,

2. Tempat penelitian

Penelitian ini dilakukan di Kantor Akuntan Publik (KAP) di Yogyakarta.

C.Subjek dan Objek Penelitian

Pada penelitian ini yang menjadi subjek penelitian adalah para auditor

yang bekerja pada 5 KAP di Yogyakarta, sedangkan yang menjadi objek

penelitian adalah Kompetensi, Independensi, Motivasi Auditor, dan Kualitas

D.Sumber Data

1. Sumber data

Sumber data pada penelitian ini adalah primer, data primer diperoleh

secara langsung dari KAP atas jawaban kuesioner (daftar pernyataan) yang

telah diserahkan kepada responden.

2. Populasi dan penentuan sampel

a. Populasi adalah keseluruhan objek penelitian (Jogiyanto, 2007).

Populasi dalam penelitian ini berjumlah 40 orang auditor yang bekerja

pada 5 Kantor Akuntan Publik di Yogyakarta.

b. Penentuan sampel menggunakan Convenience sampling yaitu

pengambilan sampel dilakukan secara bebas sesuai keinginan peneliti

(Jogiyanto, 2007:76), jadi sampel dalam penelitian ini hanya diambil

berdasarkan kemudahan saja sehingga sampel dalam penelitian ini

hanya para auditor yang dapat dijumpai dan bersedia mengisi

kuesioner, dari 40 orang auditor yang dijadikan sebagai populasi hanya

30 auditor yang dapat digunakan sebagai sampel dalam penelitian ini.

E.Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian adalah

Kuesioner. Kuesioner adalah teknik pengumpulan data dengan cara membuat

daftar pernyataan dengan menyediakan opsi jawaban, yang kemudian akan

diberikan kepada responden, untuk mengisi dan memilih opsi jawaban sesuai

dengan yang mereka inginkan, kemudian memberikan tanda centang ( , pada

mencerminkan pernyataan tidak setuju sampai dengan sangat setuju dengan

kolom penilian sebagi berikut. Nilai 1 untuk pernyataan sangat tidak setuju

(STS) nilai 2 untuk pernyataan tidak setuju (TS) nilai 3 untuk pernyataan

netral (N) nilai 4 untuk pernyatan setuju (S) nilai 5 untuk pernyatan sangat

setuju (SS).

F. Definisi Operasional Variabel Penelitian

Berdasarkan rumusan masalah dan metode penelitian yang telah

ditentukan maka definisi operasional pada penelitian ini adalah:

a. Kompetensi

Kompetensi dapat diartikan sebagai seseorang yang memiliki

pengetahuan dan keterampilan yang luas yang ditunjukan dalam

pengalaman audit, kompetensi dapat juga diartikan sebagai suatu

kualifikasi yang dibutuhkan auditor untuk melakukan audit dengan

baik dan benar. Variabel kompetensi diukur dengan 4 dimensi yaitu:

1) Pengetahuan merupakan segala sesuatu yang telah

diketahui dan dimiliki oleh sesorang, pengetahuan dalam

konteks audit dapat diperoleh melaui pendidikan formal

ataupun pelatihan khusus di bidang audit. Dimensi

pengukuran pengetahuan meliputi 5 indikator sebagai

berikut:

a) Pengetahuan tentang jenis industri klien sebelum

b) Pengetahuan tentang prosedur-prosedur standar

yang yang akan dilakukan

c) Pengetahuan dari pendidikan formal dan pelatihan

dibidang audit.

d) Pengetahuan tentang standar akuntansi keuangan

(SAK) dan standar profesional akuntan publik

(SPAP)

e) Pengetahuan tentang kondisi perusahaan klien

2) Keahlian dapat diartikan sebagai kecakapan atau kelebihan

yang dimiliki auditor dalam menggunakan kemampuan dan

kreatifitasnya dalam rangka menyelesaikan pekerjaannya

dengan baik dan bermanfaat. Keahlian diukur dengan 4

indikator yaitu:

a) Keahlian yang cukup dibidang sistem informasi

yang terkomputerisasi

b) Keahlian dalam mengoperasikan komputer

c) Keahlian dalam berkomunikasi, baik secara lisan

maupun tulisan

d) Keahlian dalam penggunaan teknik-teknik dan

prinsip akuntansi

3) Kemampuan, merupakan suatu kekuatan dan kesanggupan

dalam diri seseorang auditor dalam melaksanakan suatu

penuh tanggung jawab. Kemampuan meliputi 4 indikator

yaitu:

a) Kemampuan dalam membuat laporan audit dan

mempresentasikan.

b) Mampu mengembangkan hubungan baik dengan

pihak klien.

c) Mampu menganalisis resiko potensial saat

melakukan audit.

d) Mampu mendeteksi dan mengidentifikasi adanya

gejala kecurangan (fraud) pada saat melakukan

audit.

b. Independensi

Independensi adalah sikap yang diharapkan ada pada seorang auditor,

untuk tidak mempunyai kepentingan pribadi yang bertentangan

dengan kode etik profesi. Independensi dapat juga diartikan sebagai

suatu sikap auditor yang jujur, bebas dari benturan kepentingan,

sehingga dapat melaporkan temuan-temuan audit berdasarkan bukti

yang ada. Variabel independensi diukur dengan 3 dimensi yaitu:

1) Hubungan auditor dengan klien, dapat berpotensi

mengurangi independensi seorang auitor, hal ini bisa

disebabkan karena ada kemungkinan seorang auditor akan

melaksanakan penugasan audit dalam jangka waktu yang

hubungan pribadi (teman, sahabat, atau keluarga) dengan

auditor, sehingga auditor menjadi kurang ketat dalam

melaksanakan prosedur audit, lama hubungan klien dan

auditor diukur dengan 4 indikator sebagai berikut:

a) Auditor sebaiknya melakukan penugasan audit

untuk klien yang sama paling lama 3 tahun.

b) Tetap berupaya bersifat independen walaupun telah

lama menjalin hubungan dengan klien.

c) Tidak semua kesalahan klien diungkapkan pada

laporan audit dikarenakan klien merupakan kenalan

baik auditor.

d) Fasilitas yang diberikan oleh klien kepada auditor

dalam penugasan audit, membuat auditor sungkan

dan merasa kurang bebas melakukan audit.

e) Auditor memberikan opini yang memuaskan karena

selama penugasan audit, klien bersikap sangat baik

pada auditor.

2) Tekanan dari klien, merupakan salah satu faktor yang dapat

mengurangi independensi auditor, klien biasanya berharap

agar laporan keuangan yang dibuat pihak klien

mendapatkan opini yang memuaskan bagi klien sehingga