PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI INTRINSIK PERUSAHAAN DENGAN KINERJA KEUANGAN SEBAGAI VARIABEL INTERVENING PADA PERUSAHAAN PERBANKAN DI INDONESIA

TESIS

Oleh

HANDY OCTAVIANUS 127048001/MMPP

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

MEDAN 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI INTRINSIK PERUSAHAAN DENGAN KINERJA KEUANGAN SEBAGAI VARIABEL INTERVENING PADA PERUSAHAAN PERBANKAN DI INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Manajemen Properti dan Penilaian dalam Program Studi Magister

Manajemen Properti dan Penilaian pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

HANDY OCTAVIANUS 127048001/MMPP

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

MEDAN 2014

Judul Tesis :

Nama Mahasiswa : Nomor Pokok : Program Studi :

Menyetujui, Komisi Pembimbing

(Dr. Khaira Amalia F., SE.Ak, MBA,CA) (Ir. Nazaruddin Matondang, MT, PhD.)

Ketua Anggota

Ketua Program Studi, Direktur Sekolah Pasca Sarjana,

(Dr. Khaira Amalia F., SE.Ak, MBA,CA) (Prof. Dr. Erman Munir, MSc.) PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI INTRINSIK PERUSAHAAN DENGAN KINERJA KEUANGAN SEBAGAI VARIABEL INTERVENING PADA PERUSAHAAN PERBANKAN DI INDONESIA

!

HANDY OCTAVIANUS 127048001

Magister Manajemen Properti dan Penilaian

Tanggal lulus : 10 April 2014 Telah diuji pada

Tanggal : 10 April 2014

PANITIA PENGUJI TESIS

Ketua : Dr. Khaira Amalia F., SE.Ak, MBA, CA, MAPPI (Cert) Anggota : 1. Ir. Nazaruddin Matondang, MT.,PhD.

2. Prof. Fachruddin, SE.Ak, MSM, PhD.

3. Dr. Yeni Absah, SE, MSi.

PERNYATAAN

Judul Tesis

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI INTRINSIK PERUSAHAAN DENGAN KINERJA KEUANGAN SEBAGAI VARIABEL INTERVENING PADA PERUSAHAAN PERBANKAN DI INDONESIA

Dengan ini saya menyatakan bahwa tesis ini disusun sebagai salah satu syarat untuk memperoleh gelar Magister Manajemen Properti dan Penilaian pada Program Studi Magister Manajemen Properti dan Penilaian Sekolah Pascasarjana Universitas Sumatera Utara, adalah benar merupakan hasil karya saya sendiri.

Pengutipan-pengutipan yang dilakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah dicantumkan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Medan, Maret 2014 Peneliti

Handy Octavianus

ABSTRAK

Nilai intrinsik atau nilai wajar sebuah perusahaan merupakan keseluruhan nilai kini dari aliran kas tunai bersih bebas. Terdapat perbedaan antara nilai buku terhadap nilai pasar maupun nilai intrinsik, di mana perbedaan ini mengindikasikan terdapatnya hidden value yang disebabkan oleh intangible assets (intellectual capital). Penelitian ini bertujuan untuk menguji pengaruh intellectual capital dan kinerja keuangan terhadap nilai intrinsik perusahaan yang merupakan net present value dari proyeksi free cash flow to firm (FCFF); serta pengaruh tidak langsung intellectual capital yang terdiri atas human capital (VAHU), capital employee (VACA) dan structural capital (STVA) terhadap nilai intrinsik perusahaan melalui kinerja keuangan sebagai intervening variable. Populasi adalah perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2012. Dari populasi ini dipilih populasi sasaran yang semuanya menjadi sampel penelitian. Metode statistika yang digunakan adalah analisis jalur.

Diantara komponen pembentuk VAICTM, hanya VACA yang berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan. Hasil pengujian menunjukkan bahwa terdapat pengaruh positif dan signifikan intellectual capital terhadap kinerja keuangan dan pengaruh positif dan signifikan kinerja keuangan terhadap nilai intrinsik perusahaan; tidak terdapat pengaruh signifikan intellectual capital terhadap nilai intrinsik perusahaan; serta terdapat pengaruh tidak langsung intellectual capital terhadap nilai intrinsik perusahaan melalui kinerja keuangan sebagai intervening variable pada alpha 5%.

Kata kunci : intellectual capital, kinerja keuangan , nilai intrinsik, FCFF, net present value, hidden value.

ABSTRACT

The intrinsic value or fair value of a company is the total present value of net free cash flow. There is a difference between book value and market value or intrinsic value indicating a hidden value caused by intangible assets (intellectual capital).

The purpose of this study was to test the influence of intellectual capital and financial performance on the intrinsic value of company which is the net present value of free cash flow to firm (FCFF) projection; and the indirect influence of intellectual capital consisting of human capital (VAHU), capital employed (VACA) and structural capital (STVA) on the intrinsic value of campany through financial performance as the intervening variable. The population of this study wa the banking companies registered at the Indonesia Stock Exchange in 2012. And all of the companies were selected to be the samples for this study. The data for this study were analyzed through path analysis. The components that formed VAICTM, VACA is the only component that had positive and significant influence on the financial performance of the company. The result of the analysis showed that intellectual capital had positive and significant influence on the financial performance; and the financial performance had positive and significant influence on the intrinsic value of the company. Intellectual capital had no significant influence on the intrinsic value of the company; and the intellectual capital had an indirect influence on the intrinsic value of the company through financial performance as an intervening variabele at aplha 5%

Keywords : Intellectual capital, Financial Performance, Intrinsic Value, FCFF, Net present value, Hidden value

KATA PENGANTAR

Segala pujian kepada Tuhan Yang Maha Esa, Sang Pencipta Semesta Alam, Yang Maha Pengasih lagi Maha Penyayang, Tempat Meminta Pertolongan dan Perlindungan, atas berkat dan rahmat yang diberikan sehingga penulis dapat menyelesaikan penyusunan tesis dengan judul “Pengaruh Intellectual Capital terhadap Nilai Intrinsik Perusahaan dengan Kinerja Keuangan sebagai Variabel Intervening pada Perusahaan Perbankan di Indonesia” sesuai dengan target waktu yang ditentukan.

Ucapan terima kasih saya sampaikan dengan hati yang tulus kepada semua pihak yang telah membantu dan ikhlas sepanjang proses penulisan tesis ini, terutama kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, D.T.M&H, M.Sc, (C.T.M), Sp.A(K), selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Erman Munir, MSc., selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Dr. Khaira Amalia Fachruddin, SE.Ak, MBA, CA, MAPPI(cert), selaku ketua komisi pembimbing yang telah banyak mengarahkan proses penyusunan tesis ini, atas waktu dan bimbingannya yang setulus hati, serta masukan dan koreksinya, sejak awal penulisan hingga akhir. Semoga Allah SWT yang membalas dan memberi Ridha dan Rahmat-Nya kepada Ibu.

4. Bapak Ir. Nazaruddin Matondang, MT, Ph.D, selaku anggota komisi pembimbing yang banyak memberi saran dan kritik yang konstruktif sejak awal penulisan hingga akhir penulisan tesis ini, atas waktu dan perhatiannya, serta ketulusannya. Semoga Allah SWT yang membalas budi Bapak dan memberikan Ridha serta Karunia-Nya.

5. Bapak Prof. Fachruddin, SE.Ak, MSM, Ph.D, selaku anggota komisi pembanding yang telah banyak memberikan kritik dan saran yang membangun dalam penulisan tesis ini sejak awal hingga akhir. Semoga Allah SWT yang membalas dengan Rahmat yang berlimpah.

6. Ibu Dr. Yeni Absah, SE, MSi, selaku anggota komisi pembanding yang telah banyak memberikan kritik dan saran yang membangun dalam penulisan tesis ini sejak awal hingga akhir. Semoga Allah SWT yang membalas dengan Rahmat yang berlimpah.

7. Bapak Dr. Muslich Lufti, MBA, yang banyak meluangkan waktu memberikan pelajaran kepada penulis dan dengan setulus hati memberi masukan dan pendapat demi penyelesaian tesis ini. Semoga Allah SWT memberi Karunia dan Rahmat-Nya.

8. Seluruh staf pengajar Program Studi Magister Manajemen Properti dan Penilaian Sekolah Pascasarjana Universitas Sumatera Utara yang telah memberikan ilmu yang bermanfaat bagi saya.

9. Bapak Ir. Sugiharto Pujangkoro, MM., selaku Sekretaris Progam Studi Magister Manajemen Properti dan Penilaian yang telah banyak memberi motivasi serta nasihat yang berharga bagi saya.

10. Kedua orang tua saya yang berbudi, Andri Santoso dan Setiawati, yang telah memberikan dukungan dan cintanya semenjak saya masih di dalam kandungan hingga saat ini, dan sampai di masa yang akan datang, yang kasihnya tidak terhingga sepanjang masa. Tiada balasan yang dapat saya berikan melainkan doa setulusnya kepada Tuhan Yang Maha Esa.

11. Kepada Istri saya Harianty, SE., sulit rasanya menemukan kata-kata yang pantas dan sesuai untuk menyampaikan rasa terima kasih saya yang dalam atas pengertian, pengorbanan dan kesetiaannya. Semoga Tuhan Yang Maha Esa selalu membimbing doa, cinta dan ketulusan yang diberikan.

12. Kepada anak-anak saya, Kevin Blasius Lie dan David Tristan Lie, terima kasih untuk tetap bercahaya dalam kehidupan saya, apapun yang terjadi pintuku selalu terbuka untuk kalian.

13. Abangda dr. Dedi Ardinata, M.Kes, yang telah bercapai lelah memberi banyak nasihat, dukungan dan bantuan serta motivasi semenjak dahulu hingga sekarang, semoga Allah SWT memberikan Karunia yang tidak berkesudahan kepada Abangda.

14. Abangda Zachri Rizal, SE, MBA, atas motivasi, pendapat dan nasihatnya, semoga Allah SWT menyertai Abangda senantiasa.

15. Rekan-rekan kuliah MMPP dan seluruh staf, atas perhatian dan kebersamaannya selama saya menyelesaikan perkuliahan di Program Studi MMPP, USU.

Penulis menyadari sepenuhnya bahwa karya ini masih banyak kekurangan, baik dari segi isi, penyajian dan penyusunannya. Oleh karena ini segala kritik dan saran yang membangun dari semua pihak, demi penyempurnaan tesis ini, sangat diharapkan.

Akhirnya penulis mengucapkan semoga tesis ini bermanfaat bagi pembaca.

Medan, Maret 2014

Handy Octavianus

RIWAYAT HIDUP

Handy Octavianus, lahir di Sibolga, Tapanuli Tengah, Sumatera Utara pada tanggal 16 Desember 1978, merupakan anak pertama dari dua bersaudara dari pasangan Ayahanda Andri Santoso dan Ibunda Setiawati.

Pendidikan Sekolah Dasar di SD RK. Sibolga, lulus tahun 1991 dan melanjutkan pendidikan Sekolah Menengah Pertama di SMP Fatima Sibolga, lulus tahun 1994. Selanjutnya menyelesaikan pendidikan Sekolah Menengah Atas di SMA Katolik Sibolga dan SMA St.Thomas 2 Medan pada tahun 1997.

Melanjutkan studi di Perguruan Tinggi Negeri Universitas Sumatera Utara, jurusan Teknik Mesin, dan lulus pada tahun 2002.

Pada tahun 2012 melanjutkan pendidikan di Program Studi Magister Manajemen Properti dan Penilaian Sekolah Pascasarjana Universitas Sumatera Utara. Penulis bekerja sebagai wiraswasta di bidang teknologi informasi.

Medan, Maret 2014

Handy Octavianus

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

BAB 1 PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 10

1.4 Batasan Penelitian dan Asumsi ... 10

1.5 Manfaat Penelitian ... 11

BAB 2 TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 12

2.1.1 Intellectual Capital ... 12

2.1.2 Value Added Intellectual Capital (VAICTM) ... 13

2.1.3 Kinerja Keuangan Perusahaan ... 16

2.1.4 Nilai Perusahaan ... 16

2.1.4.1 Nilai Buku ... 17

2.1.4.2 Nilai Pasar Saham ... 17

2.1.4.3 Nilai Intrinsik ... 18

2.1.5 Weighted Average Cost of Capital (WACC) ... 18

2.1.6 Free Cash Flow to Firm (FCFF) ... 19

2.1.7 Growth (Pertumbuhan) ... 21

2.2 Penelitian Terdahulu ... 22

BAB 3 KERANGKA KONSEPTUAL DAN HIPOTESIS 3.1 Kerangka Konseptual ... 27

3.2 Hipotesis ... 29

BAB 4 METODOLOGI PENELITIAN 4.1 Populasi ... 30

4.2 Lokasi dan Waktu Penelitian ... 32

4.3 Jenis dan Prosedur Pengumpulan Data ... 32

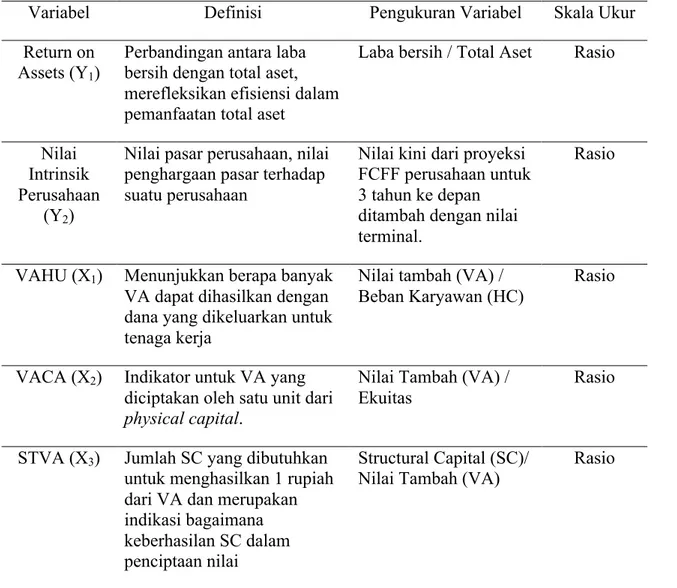

4.4 Variabel Penelitian dan Definisi Operasional Variabel ... 32

4.4.1 Variabel Independen ... 32

4.4.2 Variabel Dependen ... 35

4.4.3 Variabel Intervening ... 35

4.5 Teknik Analisis Data ... 37

4.5.1 Analisis Jalur (Path Analysis) ... 37

4.5.2 Diagram Jalur ... 37

4.5.2.1 Estimasi Analisis Jalur substruktur pertama ... 39

4.5.2.2 Estimasi Analisis Jalur substruktur kedua ... 39

4.6 Pengujian Asumsi Klasik ... 40

4.6.1 Uji Normalitas ... 40

4.6.2 Uji Multikoliniearitas ... 40

4.6.3 Uji Heteroskedastisitas ... 41

4.7 Goodness of Fit ... 41

4.7.1 Koefisien Determinasi (R2) ... 41

4.7.2 Uji Signifikansi Simultan (Uji F) ... 42

4.7.3 Uji Signifikansi Parameter Individual (Uji t) ... 42

BAB 5 HASIL PENELITIAN DAN PEMBAHASAN 5.1 Hasil Penelitian ... 43

5.1.1 Gambaran Umum Objek Penelitian ... 43

5.1.2 Analisis Statistik Deskriptif ... 45

5.1.2.1 Intellectual Capital ... 46

5.1.2.2 Kinerja Keuangan Perusahaan ... 49

5.1.2.3 Penentuan Nilai Intrinsik Perusahaan ... 50

5.1.3 Analisis Statistik Inferensi ... 58

5.1.3.1 Pengujian Asumsi Klasik ... 58

5.1.3.1.1 Uji Asumsi Klasik Substruktur Pertama ... 58

5.1.3.1.2 Uji Asumsi Klasik Substruktur Kedua ... 59

5.1.3.2 Penilaian Goodness of Fit Model ... 60

5.1.3.2.1 Analisa Goodness of Fit Substruktur Pertama ... 60

5.1.3.2.2 Analisa Goodness of Fit Substruktur Kedua ... 61

5.2 Pembahasan ... 62

5.2.1 Pembahasan Hipotesis Substruktur Pertama ... 63

5.2.1.1 Value Added Human Capital terhadap ROA ... 64

5.2.1.2 Value Added Capital Employed terhadap ROA ... 65

5.2.1.3 Value Added Structural Capital terhadap ROA ... 67

5.2.2 Pembahasan Hipotesis Substruktur Kedua ... 68

5.2.2.1 Value Added Human Capital terhadap Nilai Intrinsik ... 69

5.2.2.2 Value Added Capital Employed terhadap Nilai Intrinsik .... 71

5.2.2.3 Value Added Structural Capital terhadap Nilai Intrinsik .... 72

5.2.2.4 Return on Assets (ROA) terhadap Nilai Intrinsik ... 73

5.2.3 Sintesis Penelitian ... 74

BAB 6 KESIMPULAN DAN SARAN 6.1 Kesimpulan ... 76

6.2 Saran ... 77

DAFTAR PUSTAKA ... 80 LAMPIRAN-LAMPIRAN

DAFTAR TABEL

Halaman

Tabel 1.1 Market Value and Assets ... 4

Tabel 2.1 Penelitian-Penelitian Empiris Tentang Intellectual Capital ... 25

Tabel 4.1 Daftar Perusahaan Perbankan yang Terdaftar di BEI (2012) ... 31

Tabel 4.2 Definisi, Pengukuran dan Skala Ukur Variabel ... 36

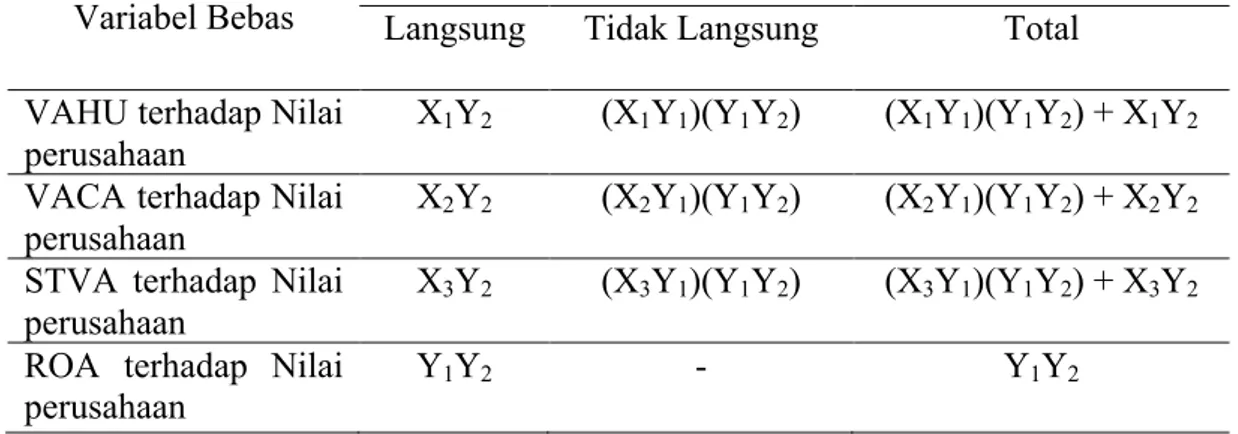

Tabel 4.3 Pengaruh Langsung, Tidak Langsung Substruktur Pertama ... 39

Tabel 4.4 Pengaruh Langsung, Tidak Langsung Substruktur Kedua ... 39

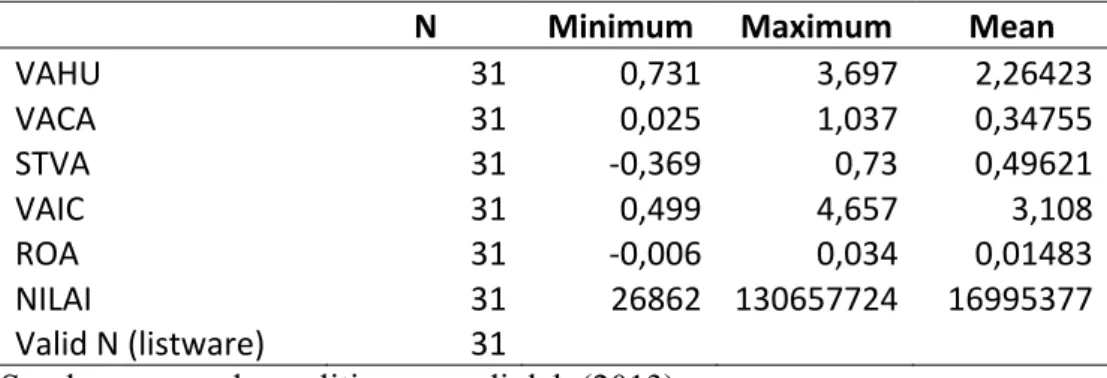

Tabel 5.1 Statistik Deskriptif Variabel Penelitian ... 46

Tabel 5.2 Klasifikasi Perbankan Berdasarkan VAICTM versi Kamath (2007) ... 47

Tabel 5.3 Peringkat Bank Berdasarkan Kinerja VAICTM (Intellectual Capital) ... 48

Tabel 5.4 Peringkat Bank Berdasarkan Kinerja Keuangan (ROA) ... 49

Tabel 5.5 Contoh Perhitungan Capital Expenditure Penelitian ... 51

Tabel 5.6 Contoh Perhitungan Noncash Working Capital Penelitian ... 52

Tabel 5.7 Contoh Perhitungan FCFF Penelitian ... 55

Tabel 5.8 Peringkat Bank Berdasarkan Nilai Intrinsik Perusahaan ... 57

Tabel 5.9 Hasil Uji Parsial Substruktur Pertama ... 60

Tabel 5.10 Hasil Uji Parsial Substruktur Kedua ... 61

Tabel 5.11 Ringkasan Hasil Penelitian ... 62

Tabel 5.12 Pengaruh Langsung Variabel Substruktur Pertama ... 63 Tabel 5.13 Pengaruh Langsung dan Tidak Langsung Variabel Substruktur Kedua . 68

DAFTAR GAMBAR

Halaman

Gambar 1.1 Perbandingan Tangible dengan Intangible Assets ... 2

Gambar 1.2 Tangible vs Intangible Investment ... 3

Gambar 3.1 Kerangka Konseptual Penelitian ... 28

Gambar 4.1 Diagram Jalur Penelitian ... 38

Gambar 5.1 Hasil Analisis Jalur Penelitian ... 62

Gambar 5.2 Diagram Jalur Hasil Penelitian Substruktur Pertama ... 63

Gambar 5.3 Diagram Jalur Hasil Penelitian Substruktur Kedua ... 68

ABSTRAK

Nilai intrinsik atau nilai wajar sebuah perusahaan merupakan keseluruhan nilai kini dari aliran kas tunai bersih bebas. Terdapat perbedaan antara nilai buku terhadap nilai pasar maupun nilai intrinsik, di mana perbedaan ini mengindikasikan terdapatnya hidden value yang disebabkan oleh intangible assets (intellectual capital). Penelitian ini bertujuan untuk menguji pengaruh intellectual capital dan kinerja keuangan terhadap nilai intrinsik perusahaan yang merupakan net present value dari proyeksi free cash flow to firm (FCFF); serta pengaruh tidak langsung intellectual capital yang terdiri atas human capital (VAHU), capital employee (VACA) dan structural capital (STVA) terhadap nilai intrinsik perusahaan melalui kinerja keuangan sebagai intervening variable. Populasi adalah perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2012. Dari populasi ini dipilih populasi sasaran yang semuanya menjadi sampel penelitian. Metode statistika yang digunakan adalah analisis jalur.

Diantara komponen pembentuk VAICTM, hanya VACA yang berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan. Hasil pengujian menunjukkan bahwa terdapat pengaruh positif dan signifikan intellectual capital terhadap kinerja keuangan dan pengaruh positif dan signifikan kinerja keuangan terhadap nilai intrinsik perusahaan; tidak terdapat pengaruh signifikan intellectual capital terhadap nilai intrinsik perusahaan; serta terdapat pengaruh tidak langsung intellectual capital terhadap nilai intrinsik perusahaan melalui kinerja keuangan sebagai intervening variable pada alpha 5%.

Kata kunci : intellectual capital, kinerja keuangan , nilai intrinsik, FCFF, net present value, hidden value.

ABSTRACT

The intrinsic value or fair value of a company is the total present value of net free cash flow. There is a difference between book value and market value or intrinsic value indicating a hidden value caused by intangible assets (intellectual capital).

The purpose of this study was to test the influence of intellectual capital and financial performance on the intrinsic value of company which is the net present value of free cash flow to firm (FCFF) projection; and the indirect influence of intellectual capital consisting of human capital (VAHU), capital employed (VACA) and structural capital (STVA) on the intrinsic value of campany through financial performance as the intervening variable. The population of this study wa the banking companies registered at the Indonesia Stock Exchange in 2012. And all of the companies were selected to be the samples for this study. The data for this study were analyzed through path analysis. The components that formed VAICTM, VACA is the only component that had positive and significant influence on the financial performance of the company. The result of the analysis showed that intellectual capital had positive and significant influence on the financial performance; and the financial performance had positive and significant influence on the intrinsic value of the company. Intellectual capital had no significant influence on the intrinsic value of the company; and the intellectual capital had an indirect influence on the intrinsic value of the company through financial performance as an intervening variabele at aplha 5%

Keywords : Intellectual capital, Financial Performance, Intrinsic Value, FCFF, Net present value, Hidden value

BAB 1 PENDAHULUAN

1.1 Latar Belakang

Pada dasarnya setiap perusahaan memiliki aset, baik perusahaan perseorangan, perusahaan dagang, perusahaan industri, maupun perusahaan jasa.

Aset berwujud (tangible assets) maupun aset tidak berwujud (intangible assets) memegang peranan penting dalam kegiatan operasional perusahaan untuk mencapai tujuan perusahaan.

Organisasi-organisasi bisnis, para pemangku kepentingan, para peneliti, dan pembuat kebijakan semakin menyadari pentingnya aset tak berwujud sebagai sumber daya fundamental untuk menciptakan kekayaan dan sebagai sumber inovasi (Yudhanti dan Santi, 2011).

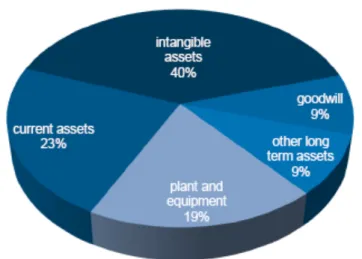

Hulten dan Hao (2008) mengemukakan bahwa diperlukan suatu transformasi di dalam satu perusahaan yang terlalu mengutamakan tangible assets sebagai kekuatan utamanya. Studi kasus pada negara China menemukan bahwa intangible assets mempunyai pengaruh signifikan dalam meningkatkan performa perusahaan. China memiliki perkembangan yang luar biasa dalam berbagai sektor kehidupannya. Hal ini tidak terlepas dari pengaruh transformasi ekonomi yang dilakukan oleh China, dimana perusahaan-perusahaan China menyadari akan pentingnya membesarkan porsi intangible assets dalam perusahaannya. Gambar 1.1, Hulten dan Hao (2008) membagi proporsi aset di dalam perusahaan, dimana intangible assets memiliki proporsi terbesar yaitu 40%, sedangkan aset lancar 23% dan aset tetap 19%, goodwill dan aset jangka panjang masing-masing 9%.

Hal ini menunjukkan bahwa investasi terbesar yang harus dilakukan oleh perusahaan seharusnya dilakukan pada investasi terhadap intangible assets, yang menurut Hulten dan Hao (2008) dapat meningkat performa perusahaan secara signifikan, sebagaimana ditunjukkan pada Gambar 1.1, di mana peranan intangible assets mencapai 40% dari total investasi pada perusahaan.

Gambar 1.1 Perbandingan Tangible dengan Intangible Assets dalam satu perusahaan, Sumber Hulten and Hao (2008)

Munculnya kesadaran ini menandakan dimulainya era ekonomi baru, yang salah satu cirinya adalah didominasi oleh peran penting informasi dan pengetahuan sebagai suatu knowledge assets bagi perusahaan (Castro and Verde, 2012).

Dunia mulai menyadari, bahwa investasi pada intangible assets, merupakan suatu investasi yang menjanjikan untuk kemajuan perusahaan mereka, pemberdayaan intangible assets, sebagai salah satu kekuatan yang menentukan kinerja perusahaan, layak untuk mendapat perhatian (Corrado et al., 2012).

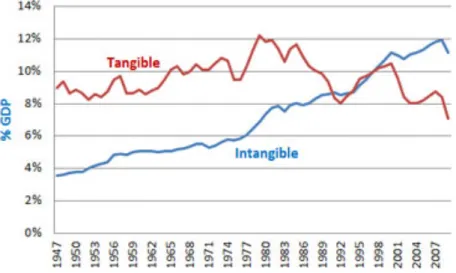

Pada Gambar 1.2. dapat dilihat bahwa perkembangan investasi pada intangible assets di Amerika Serikat dalam kurun waktu enam puluh tahun, memiliki kecenderungan meningkat dibandingkan dengan investasi pada tangible assets, yang memiliki kecenderungan mendatar.

Gambar 1.2. U.S. Tangible vs Intangible Investment, sumber : Corrado and Hulten (2010) and Corrado et. al. (2012).

Intellectual Capital / Modal Intelektual, yang juga merupakan salah satu bagian dari Intangible Assets. Pertama kali dikembangkan oleh John Kenneth Galbraith pada tahun 1969 dan kemudian dikembangkan oleh Peter F. Drucker pada tahun 1993 (Bontis, 2001).

Intellectual Capital merupakan proses penciptaan nilai melalui pengetahuan dan informasi yang diaplikasikan pada pekerjaaan (William, 2001 dalam Rachmawati, 2012). Pendapat yang serupa juga dikemukan oleh Rupert (1998) dalam Sawarjuwono (2003) bahwa aktiva tetap dalam neraca keuangan perusahaan dapat berkurang bahkan hilang, namun tidak menyebabkan hilangnya perhargaan pasar terhadap mereka.

Hal ini tercermin dari banyaknya perusahaan yang memiliki aktiva berwujud namun tidak signifikan dalam laporan keuangan, akan tetapi penghargaan pasar atas perusahaan-perusahaan tersebut sangat tinggi.

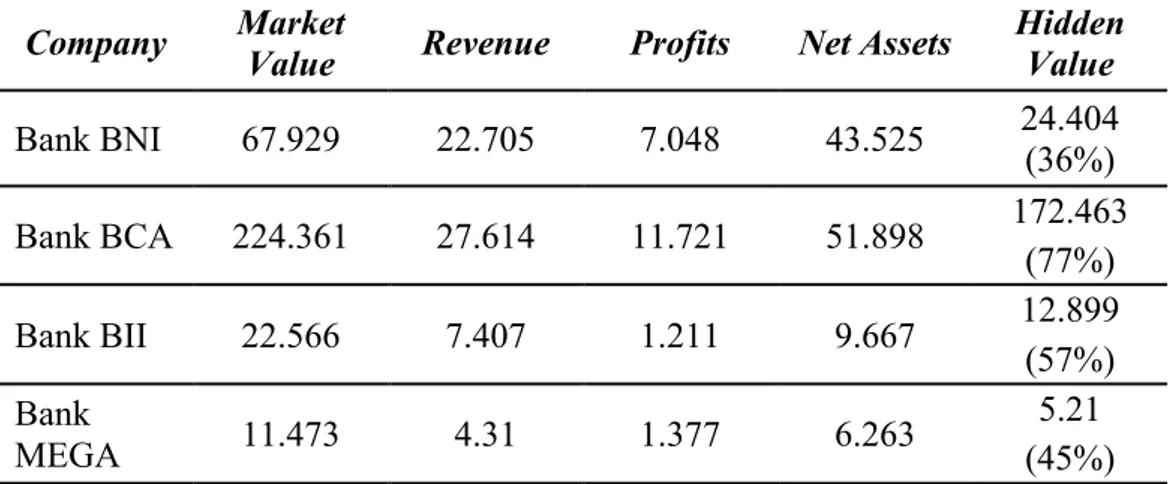

Pada perusahaan-perusahaan perbankan di Indonesia, fenomena penghargaaan pasar atas perusahaan tersebut terlihat dari nilai pasarnya yang berada di atas nilai aset bersihnya sebagaimana disajikan pada pada Tabel 1.1).

Tabel 1.1 Market Value and Assets (in Milyar Rupiah) Company Market

Value Revenue Profits Net Assets Hidden Value

Bank BNI 67.929 22.705 7.048 43.525 24.404

(36%) Bank BCA 224.361 27.614 11.721 51.898 172.463

(77%)

Bank BII 22.566 7.407 1.211 9.667 12.899

(57%) Bank

MEGA 11.473 4.31 1.377 6.263 5.21

(45%) Sumber : Laporan keuangan perusahaan perbankan yang terdapat di Bursa Efek Indonesia tahun 2012 (Diolah)

Dari Tabel 1.1, terdapat selisih antara market value dengan net assets . Hal tersebut merupakan suatu indikasi adanya hidden value, yang mana tidak terungkapkan dalam laporan keuangan.

Contohnya Bank Central Asia (BCA) memiliki market value sebesar 224 trilliun rupiah, sementara aset bersihnya hanyalah 52 trilliun rupiah, terdapat selisih sekitar 172 trilliun rupiah yang merupakan nilai yang tersembunyi, dan tidak tercatat didalam laporan keuangan. Dalam hal ini, intangible assets dianggap merupakan faktor yang menyebabkan terjadinya hidden value tersebut.

Dilihat dari segi net assets maupun market value, bank MEGA berada di bawah bank BII, namun bank MEGA memberikan profits lebih besar dibandingkan bank BII. Hal ini dapat menjadi indikasi bahwa kemungkinan intangible assets pada bank MEGA lebih baik dibandingkan bank BII.

Berdasarkan data tersebut dapat dinyatakan bahwa ada intangible assets yang merupakan hidden value sehingga terdapat perbedaan yang besar antara market value dengan book value, dan berperan dalam meningkatkan nilai pasar perusahaan, Steward (1997) dalam Astuti (2005).

Perbedaan antara nilai buku dan nilai kapitalisasi saham pada industri yang berbasis pengetahuan (knowledge based industries) mengakibatkan terjadinya missing value pada laporan keuangan, yang oleh Steward (1997) disebut sebagai intellectual capital. Hal ini memberi suatu pandangan baru bahwa intellectual capital adalah sumber daya yang penting bagi perusahaan, sama halnya dengan physical capital dan financial capital (Andriessen dan Stam,2005).

Petty dan Guthrie (2000) mengemukakan pendekatan yang sering yang digunakan dalam penilaian dan pengukuran aset tidak berwujud adalah Intellectual Capital yang telah menjadi fokus dan perhatian di berbagai bidang keilmuan, baik teknologi informasi, manajemen dan akuntansi.

Intellectual capital perusahaan tidak diukur secara langsung, akan tetapi Pulic (1998, 2000) mengemukakan suatu ukuran penilaian efisiensi dari nilai tambah (value added) sebagai hasil dari kemampuan intelektual perusahaan (value added intellectual capital – VAICTM). Komponen utama dari VAICTM dilihat dari sumber daya perusahaan, yaitu physical capital (VACA-value added capital employed), human capital (VAHU-value added human capital), dan structural

capital (STVA-structural capital value added). Menurut Pulic (1998) tujuan utama dari ekonomi yang berbasis pengetahuan adalah untuk menciptakan value added, sedangkan untuk menciptakan value added tersebut dibutuhkan ukuran yang lebih tepat tentang physical capital dan intellectual potential yang disebut dengan VAICTM yang menunjukkan sejauh mana kedua sumber daya tersebut (physical capital dan intellectual potential) telah dimanfaatkan secara efisien oleh perusahaan. Semakin besar nilai Intellectual Capital semakin efisien penggunaan modal perusahaan, sehingga menciptakan value added bagi perusahaan (Appuhami, 2007)

Abdolmohammadi (2005) berpendapat Intellectual Capital berperan penting dalam peningkatan nilai perusahaan maupun kinerja keuangan. Setiap perusahaan yang mampu memanfaatkan modal intelektualnya secara efisien, maka nilai pasarnya akan meningkat.

Firer dan Williams (2003) di Afrika Selatan melakukan penelitian yang menemukan hubungan antara VAICTM dengan kinerja keuangan dan hasilnya menunjukkan bahwa terdapat hubungan antara intellectual capital dengan profitabilitas ROA dan menunjukkan bahwa physical capital (VACA) merupakan faktor yang paling signifikan berpengaruh terhadap kinerja perusahaan di Afrika Selatan, sementara human capital (VAHU) dan structural capital (STVA) tidak berpengaruh signifikan terhadap kinerja perusahaan.

Chen et al. (2005) melakukan pengujian antara intellectual capital dengan nilai pasar dan kinerja keuangan pada perusahaan di Taiwan, dan menemukan pengaruh signifikan yang positif terhadap nilai pasar dan kinerja keuangan

perusahaan. Tan et al. (2007) melakukan penelitian dengan menggunakan 150 perusahaan yang terdaftar di bursa efek Singapore, dan hasilnya sejalan dengan penelitian Chen et al. (2005), bahwa intellectual capital berpengaruh positif terhadap kinerja keuangan perusahaan.

Beberapa penelitian di Indonesia juga mengukur hubungan antara intellectual capital terhadap nilai perusahaan, apakah nilai perusahaan baik nilai bukunya (book value), maupun nilai pasarnya (market value) dipengaruhi oleh intellectual capital. Seperti penelitian yang dilakukan oleh Solikhah et al. (2010), menemukan bahwa intellectual capital tidak mempengaruhi nilai pasar perusahaan, sementara Yudhanti dan Shanti (2011), menemukan bahwa intellectual capital berpengaruh terhadap peningkatan nilai perusahaan yang di proksikan oleh book value.

Menurut Abidin (2000), perusahaan-perusahaan di Indonesia menggunakan basis konvensional dalam membangun bisnisnya sehingga produk yang dihasilkan kurang memiliki kandungan teknologi. Selanjutnya Abidin (2000) menyatakan bahwa perhatian lebih harus diberikan kepada intellectual capital sehingga perusahaan-perusahaan di Indonesia dapat mulai memanfaatkan keunggulan yang akan membawa perusahaan dalam menghasilkan produk-produk yang semakin diminati oleh konsumen.

Penelitian ini menguji pengaruh intellectual capital yang diproksikan dengan VAICTM (Value Added Intellectual Capital), terhadap nilai intrinsik perusahaan dengan dimediasi oleh kinerja keuangan yang ditunjukkan oleh ROA , yang mana nilai perusahaan ditentukan dengan menggunakan metode discounted

free cash flow model (FCFF) yang merupakan suatu teori untuk menentukan nilai intrinsik (nilai wajar) perusahaan didasarkan atas pendapatan bersih perusahaan yang diproyeksikan selama beberapa tahun ke depan. Discounted Free Cash Flow juga memperkenalkan konsep discounting dalam teorinya yang pada dasarnya merupakan proses menilai aliran pendapatan dimasa yang akan datang pada saat sekarang.

Penelitian ini berusaha membuktikan hubungan IC dan nilai perusahaan dengan mengacu pada penelitian Chen et al. (2005) dengan melakukan modifikasi terhadap variabel dependennya yaitu nilai perusahaan. Penelitian Chen et al (2005) mengukur nilai perusahaan dengan menggunakan nilai book value, dan penelitian ini mengukur nilai perusahaan dengan menggunakan metoda discounted free cash flow to firm.

Berdasarkan latar belakang sebagaimana telah diuraikan bahwa permasalahan yang akan diteliti adalah sejauh mana peranan intellectual capital di dalam meningkatkan kinerja keuangan dan nilai intrinsik perusahaan.

1.2 Perumusan Masalah

Permasalahan yang sering muncul di dalam perusahaan adalah keyakinan terhadap kemampuan aset berwujud sebagai aset utama dalam meningkatkan nilai perusahaan, dan sering mengabaikan kemampuan aset tidak berwujud, seperti intellectual capital untuk menciptakan tambahan nilai intrinsik perusahaan.

Penelitian ini menguji pengaruh langsung intellectual capital pada nilai intrinsik perusahaan dan pengaruh tidak langsung intellectual capital pada nilai intrinsik perusahaan melalui kinerja keuangan sebagai variabel intervening dengan menggunakan analisis jalur (path analysis).

Rumusan masalah yang dikaji dalam penelitian ini adalah bagaimana pengaruh intellectual capital terhadap nilai intrinsik perusahaan dengan kinerja keuangan sebagai variabel intervening pada perusahaan perbankan di Indonesia, sehingga pertanyaan dalam penelitian ini adalah :

1. Bagaimana pengaruh Human Capital (VAHU), terhadap kinerja keuangan perusahaan?

2. Bagaimana pengaruh Capital Employee (VACA), terhadap kinerja keuangan perusahaan ?

3. Bagaimana pengaruh Structural Capital (STVA), terhadap kinerja keuangan perusahaan?

4. Bagaimana pengaruh Human Capital (VAHU), terhadap nilai perusahaan?

5. Bagaimana pengaruh Capital Employee (VACA), terhadap nilai intrinsik perusahaan?

6. Bagaimana pengaruh Structural Capital (STVA), terhadap nilai intrinsik perusahaan?

7. Bagaimana pengaruh Kinerja keuangan perusahaan (ROA), terhadap nilai intrinsik perusahaan?

1.3. Tujuan Penelitian

Berdasarkan pokok permasalahan di atas, maka tujuan penelitian ini adalah :

1. Untuk mengetahui dan menganalisis pengaruh Human Capital (VAHU) terhadap kinerja keuangan perusahaan.

2. Untuk mengetahui dan menganalisis pengaruh Capital Employee (VACA) terhadap kinerja keuangan perusahaan.

3. Untuk mengetahui dan menganalisis pengaruh Structural Capital (STVA) terhadap kinerja keuangan perusahaan.

4. Untuk mengetahui dan menganalisis pengaruh Human Capital (VAHU) terhadap nilai intrinsik perusahaan.

5. Untuk mengetahui dan menganalisis pengaruh Capital Employee (VACA) terhadap nilai intrinsik perusahaan.

6. Untuk mengetahui dan menganalisis pengaruh Structural Capital (STVA) terhadap nilai intrinsik perusahaan.

7. Untuk mengetahui dan menganalisis pengaruh kinerja keuangan perusahaan (ROA) terhadap nilai intrinsik perusahaan.

1.4 Batasan Penelitian dan Asumsi

Dikarenakan adanya keterbatasan yang dimiliki oleh peneliti, maka diperlukan batasan dan penentuan asumsi penelitian di dalam menghitung nilai perusahaan, hal ini diperlukan karena nilai perusahaan yang akan ditentukan adalah nilai perusahaan di masa yang akan datang yang diperoleh dari hasil

proyeksi dan kemudian diambil nilai kininya. Batasan dan asumsi yang digunakan di dalam penelitian ini adalah sebagai berikut :

1. Perusahaan tidak mengalami keadaan pailit selama periode evaluasi.

2. Pertumbuhan perusahaan tidak berubah drastis selama periode evaluasi.

3. Kondisi perekonomian negara tidak ekstrim selama periode evaluasi.

1.5 Manfaat Penelitian

Manfaat penelitian ini adalah :

1. Bagi akademisi, penelitian ini dapat memperkaya dunia penelitian akademis dalam pengembangan ilmu penilaian bisnis perusahaan, terutama dalam kajian Intangible Assets, yang saat ini masih dalam tahap pengembangan untuk mencapai format pengukuran yang tepat.

2. Bagi investor dan calon investor, penelitian ini diharapkan dapat memperkaya perspektif untuk mengurangi resiko antara perusahaan dan investor

3. Bagi penilai, penelitian ini diharapkan dapat menjadi penambah wawasan mengenai penilaian perusahaan perbankan yang memiliki perbedaan karakteristik yang mendasar apabila dibandingkan dengan jenis perusahaan lainnya.

4. Bagi peneliti, penelitian ini diharapkan dapat menambah motivasi untuk lebih lanjut melakukan penelitian mengenai pengaruh antara intangible assets terhadap nilai perusahaan.

!

!

!

!

BAB 2

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Intellectual Capital

Intangibles telah dirujuk sebagai goodwill, (ASB, 1997; IASB, 2004), dan IC adalah bagian dari goodwill. Dewasa ini, sejumlah skema klasifikasi kontemporer telah berusaha mengidentifikasi perbedaan tersebut dengan secara spesifik memisahkan IC ke dalam katagori eksternal (customer- related) capital, internal (structural) capital, dan human capital (Brennan dan Connell, 2000;

Edvinsson dan Malone, 1997). Bukh (2003) menyebut bahwa IC dan aset tidak berwujud adalah sama dan seringkali saling menggantikan.

Paragraph 08 PSAK 19 (revisi 2000) mendefinisikan aktiva tidak berwujud sebagai aktiva non-moneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk tujuan administratif. Definisi tersebut merupakan adopsi dari pengertian yang disajikan oleh IAS 38 tentang intangible assets yang relatif sama dengan definisi yang diajukan dalam FRS 10 tentang goodwill and intangible assets. Keduanya, baik IAS 38 maupun FRS 10, menyatakan bahwa aktiva tidak berwujud harus (1) dapat diidentifikasi, (2) bukan aset keuangan (non- financial/non-monetary assets), dan (3) tidak memiliki substansi fisik. Sementara APB 17 tentang intangible assets tidak menyajikan definisi yang jelas tentang aktiva tidak berwujud.

Stewart (dalam Ulum, 2009) mendefiniskan Intellectual Capital sebagai keseluruhan manusia yang berada di dalam perusahaan yang mampu menempatkan perusahaan ke dalam persaingan pasar, melalui pengetahuan, informasi, pengalaman, yang menciptakan kesejahteraan perusahaan.

Edvinson dan Malone (dalam Ulum, 2009) mendefinisikan Intellectual Capital sebagai nilai yang tersembunyi dari perusahaan, yang akan membawa perusahaan menuju kesejahteraan.

Intellectual Capital merupakan perbedaan antara nilai pasar perusahaan dengan nilai bukunya (Roslender dan Fincham, 2004 dalam Ulum, 2009)

Bontis et al. (2000) menyatakan modal intelektual memiliki tiga bagian utama, yaitu : human capital (HC), structural capital (SC), dan customer capital (CC). Secara sederhana HC melukiskan individual knowledge suatu perusahaan yang ditunjukkan oleh karyawannya. Sedangkan SC merupakan non-human knowledge dalam perusahaan, seperti database, struktur organisasi, strategi, dan lain sebagainya yang dapat membuat nilai perusahaan lebih besar dari nilai bukunya. CC adalah pengetahuan yang terdapat di dalam sistim pemasaran dan hubungan dengan pelanggan.

2.1.2 Value Added Intellectual Capital (VAICTM)

Metode VAICTM, dikembangkan oleh Pulic (1998), didesain untuk menyajikan informasi tentang penciptaan nilai dari aset berwujud (tangible asset) dan aset tidak berwujud (intangible assets) yang dimiliki perusahaan.

Model ini dimulai dengan kemampuan perusahaan untuk menciptakan value added (VA). Value added adalah indikator paling objektif untuk menilai

keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam penciptaan nilai (value creation) (Pulic, 1998) sementara VA dihitung sebagai selisih antara output dan input.

Tan et al. (2007) menyatakan bahwa output (OUT) merepresentasikan revenue dan mencakup seluruh produk dan jasa yang dijual di pasar, sedangkan input (IN) mencakup seluruh beban yang digunakan dalam memperoleh revenue.

Menurut Tan et al. (2007), hal penting dalam model ini adalah bahwa beban karyawan (labour expenses) tidak termasuk dalam beban. Karena peran aktifnya dalam proses value creation, maka beban karyawan tidak dihitung sebagai biaya.

Tan et al., 2007 menyebutkan aspek kunci dalam model Pulic adalah memperlakukan tenaga kerja sebagai value creating entity, sehingga VA dipengaruhi oleh efisiensi dari Human Capital (HC) dan Structural Capital (SC).

Hubungan lainnya dari VA adalah capital employed (CE), yang dalam hal ini disebut dengan VACA (value added capital employed). VACA merupakan indikator untuk VA yang diciptakan oleh satu unit dari physical capital. Pulic (1998) mengasumsikan bahwa apabila sebuah perusahaan menghasilkan return yang lebih besar dari setiap 1 unit dari CE, maka berarti perusahaan tersebut telah memanfaatkan CE dengan baik. Sehingga menurut Tan et al., 2007 pemanfaatan CE yang lebih baik merupakan bagian dari intellectual capital.

Hubungan selanjutnya adalah VA dan HC. Value Added Human Capital (VAHU) menunjukkan berapa banyak VA dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Hubungan antara VA dan HC mengindikasikan kemampuan dari HC untuk menciptakan nilai di dalam perusahaan (Tan et al.,

2007). Pulic (1998) berargumen bahwa total salary dan wage costs adalah indikator dari HC perusahaan.

Hubungan ketiga adalah value added structural capital (STVA), yang menunjukkan kontribusi structural capital (SC) dalam penciptaan nilai. STVA mengukur jumlah SC yang dibutuhkan untuk menghasilkan 1 rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai (Tan et al., 2007). SC bukanlah ukuran yang independent sebagaimana HC, ia dependent terhadap value creation (Pulic, 1999). Artinya, menurut Pulic (1999), semakin besar kontribusi HC dalam value creation, maka akan semakin kecil kontribusi SC dalam hal tersebut. Pulic (1999) menyatakan bahwa SC adalah VA dikurangi HC, yang hal ini telah diverifikasi melalui penelitian empiris pada sektor industri tradisional (Pulic, 2000).

Rasio terakhir adalah menghitung intellectual capital perusahaan dengan menjumlahkan koefisien-koefisien yang telah dihitung sebelumnya. Hasil penjumlahan tersebut dirumuskan dalam indikator baru yang unik, yaitu VAICTM (Tan et al., 2007). Keunggulan metode VAICTM adalah karena data yang dibutuhkan mudah diperoleh dari berbagai sumber dan jenis perusahaan. Data yang dibutuhkan untuk menghitung berbagai rasio tersebut adalah angka-angka keuangan yang standar yang umumnya tersedia dari laporan keuangan perusahaan.

Alternatif pengukuran IC lainnya terbatas hanya menghasilkan indikator keuangan dan non-keuangan yang unik yang hanya untuk melengkapi profil suatu perusahaan secara individu. Indikator-indikator tersebut, khususnya indikator non-

keuangan, tidak tersedia atau tidak tercatat oleh perusahaan yang lain (Tan et al., 2007). Konsekuensinya, kemampuan untuk menerapkan pengukuran IC alternatif tersebut secara konsisten terhadap sample yang besar dan terdiversifikasi menjadi terbatas (Firer dan Williams, 2003)

2.1.3 Kinerja Keuangan Perusahaan

Untuk mengukur kinerja perusahaan dalam memperoleh laba dan peningkatan nilai, biasanya digambarkan dalam kinerja keuangan perusahaan tersebut.

ROA merupakan salah satu rasio profitabilitas yang dapat mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan.

ROA merupakan perbandingan antara laba bersih setelah bunga dan pajak (EAT) dengan total aktiva yang dimiliki perusahaan. ROA yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk beroperasi, perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya apabila ROA negatif, menunjukkan bahwa dari total aktiva yang dipergunakan, perusahaan mendapatkan kerugian (Van Horne, 2005)

2.1.4 Nilai Perusahaan

Semula teori perusahaan didasarkan pada asumsi bahwa maksud atau tujuan perusahaan adalah memaksimumkan laba sekarang atau jangka pendek.

Akan tetapi, berdasarkan pengamatan perusahaan sering kali mengorbankan laba jangka pendek untuk meningkatkan laba masa depan atau jangka panjang. Karena

baik keuntungan jangka pendek maupun jangka panjang sangat penting, teori perusahaan (theory of the firm) sekarang mempostulatkan bahwa maksud atau tujuan utama perusahaan adalah untuk memaksimumkan kekayaan atau nilai perusahaan (value of the firm). Hal ini dicerminkan dari nilai sekarang atas semua keuntungan perusahaan yang diharapkan di masa depan.

Nilai dari perusahaan bergantung tidak hanya pada kemampuan menghasilkan arus kas, tetapi juga bergantung pada karakteristik operasional dan keuangan dari perusahaan yang diambil alih. Beberapa variabel kuantitatif yang sering digunakan untuk memperkirakan nilai perusahaan sebagai berikut:

2.1.4.1 Nilai Buku

Nilai buku per lembar saham (BVS) digunakan untuk mengukur nilai shareholders equity atas setiap saham, dan besarnya nilai BVS dihitung dengan cara membagi total shareholders equity dengan jumlah saham yang beredar.

Adapun komponen dari shareholders equity yaitu agio saham (paidup capital in excess of par value) dan laba ditahan (retained earning).

2.1.4.2 Nilai Pasar Saham

Nilai pasar saham sebagaimana dinyatakan dalam kuotasi pasar modal adalah pendekatan lain untuk memperkirakan nilai bersih dari suatu bisnis.

Apabila saham didaftarkan dalam bursa sekuritas utama dan secara luas diperdagangkan, sebuah nilai pendekatan dapat dibangun berdasarkan nilai pasar.

Pendekatan nilai pasar adalah salah satu yang paling sering dipergunakan dalam menilai perusahaan besar.

Bagaimanapun nilai ini dapat berubah secara cepat. Faktor analisis berkompetisi dengan pengaruh spekulatif murni dan berhubungan dengan sentimen masyarakat dan keputusan pribadi.

2.1.4.3 Nilai Intrinsik

Nilai intrinsik perusahaan disebut juga sebagai nilai wajar, yang merupakan keseluruhan nilai kini dari aliran tunai bersih bebas. Untuk menentukan nilai intrinsik perusahaan adalah dengan rumusan sebagai berikut :

Nilai perusahaan = ( (!!!"##)!"!!! !

!!!!!! ) + ( (!!!"##)!" !!)

Keterangan :

FCFFt =Free Cash Flow to Firm tahun ke-t WACC =Weighted average cost of capital

TV =Terminal Value yaitu nilai sisa yang dihitung dengan cara membagikan FCFF tahun ke-t, dengan capitalization rate

2.1.5 Weighted Average Cost of Capital (WACC)

Discount rate yang digunakan untuk menentukan nilai kini perusahaan adalah Weighted average cost of capital (WACC). Menurut Iramani dan Febrian (2005), WACC digunakan sebagai discount rate, apabila pembiayaan atau pendanaan perusahaan diperoleh dari berbagai sumber. Dengan demikian biaya riil yang ditanggung oleh perusahaan merupakan keseluruhan biaya untuk semua sumber pembiayaan yang digunakan. Menurut Fitriani et.al (2006), Cash flow proyeksi akan didiskon dengan suatu discount rate tertentu yaitu Weighted Average Cost of Capital (WACC) yang memperhitungkan adanya komposisi struktur pendanaan pada investasi modal.

Untuk menentukan jumlah biaya modal perlu dipertimbangkan struktur modal perusahaan. Pada umumnya komponen struktur modal yang digunakan dalam menghitung WACC adalah :

a. Sumber dana (saham preferen, saham biasa, hutang bank, obligasi) b. Jumlah dana dari masing-masing sumber dana

c. Besarnya biaya dari masing-masing sumber

Sehingga untuk menghitung WACC digunakan rumusan sebagai berikut :

WACC = Wd.Kd(1-T) + Wps.Kps + Wcs.Kcs + …

Dengan :

Wd = Jumlah dana / proporsi dana dari obligasi Kd = Biaya modal obligasi

Wps = Proporsi dana dari saham preferen Kps = Biaya modal saham preferen Wcs = Proporsi dana dari saham biasa Kcs = Biaya modal saham biasa

2.1.6 Free Cash Flow to Firm (FCFF)

Free cash flow to firm adalah aliran kas yang merupakan sisa dari pendanaan seluruh proyek yang menghasilkan net present value (NPV) positif yang didiskontokan pada tingkat biaya modal yang relevan. Free cash flow ini lah yang sering menjadi pemicu timbulnya perbedaan kepentingan antara pemegang saham dan manajer (Jensen, 1986)

White et al (2003) mendefinisikan free cash flow sebagai aliran kas diskresioner yang tersedia bagi perusahaan. Free cash flow adalah kas dari

aktivitas operasi dikurangi capital expenditures yang dibelanjakan perusahaan untuk memenuhi kapasitas produksi saat ini.

Free cash flow dapat digunakan untuk penggunaan diskresioner seperti akuisisi dan pembelanjaan modal dengan orientasi pertumbuhan (growth- oriented), pembayaran hutang, dan pembayaran kepada pemegang saham baik dalam bentuk dividen. Semakin besar free cash flow yang tersedia dalam suatu perusahaan, maka semakin sehat perusahaan tersebut karena memiliki kas yang tersedia untuk pertumbuhan, pembayaran hutang, dan dividen.

Free cash flow menunjukkan gambaran bagi investor bahwa dividen yang dibagikan oleh perusahaan tidak sekedar “strategi” menyiasati pasar dengan maksud meningkatkan nilai perusahaan. Bagi perusahaan yang melakukan pengeluaran modal, free cash flow akan mencerminkan dengan jelas mengenai perusahaan manakah yang masih mempunyai kemampuan di masa depan dan yang tidak (Uyara dan Tuasikal, 2003). Cara untuk mendapatkan FCFF adalah dengan mengestimasi arus kas sebelum dilakukan pembayaran klaim, yaitu :

FCFF = EBIT(1-tax) + depresiasi – capital expenditure – !non-cash working capital

Capital expenditure adalah pengeluaran yang menciptakan manfaat masa depan yang biasanya digunakan untuk membeli aktiva tetap, dihitung dengan mengurangkan aset tetap tahun kini dengan tahun sebelumnya, sedangkan non- cash working capital adalah investasi jangka pendek bersih yang dibutuhkan untuk melaksanakan setiap aktivitas, dihitung dengan mengurangkan antara aset lancar dengan hutang lancar.

2.1.7 Growth (Pertumbuhan)

Growth (pertumbuhan) memegang peranan yang sangat penting di dalam menentukan nilai perusahaan, kesalahan dalam menentukan growth akan mengakibatkan kesalahan didalam melakukan proyeksi arus kas tunai bersih bebas (FCFF) yang merupakan komponen utama di dalam nilai perusahaan.

Growth merupakan komponen untuk menentukan arus kas tunai bersih bebas (FCFF). Untuk menentukan growth digunakan beberapa pendekatan, yakni:

1. Pendekatan data historis

Apabila pada data historis perusahaan, ditemukan bahwa growth cenderung stabil, maka growth tersebut dapat digunakan kembali sebagai dasar dalam melakukan prediksi growth di masa yang akan datang. Pertumbuhan perusahaan dapat diprediksi dengan memperhatikan rencana jangka pendek maupun jangka panjang perusahaan.

2. Pendekatan forecast analysis

Pada umumnya, pendekatan ini yang paling aktual untuk digunakan di dalam penentuan growth perusahaan di masa yang akan datang, karena pendekatan ini merupakan hasil analisis dari para analis manajemen keuangan. Forecast analis dapat dipergunakan dan biasanya cukup akurat karena mereka sudah terbiasa mengamati pertumbuhan banyak perusahaan dalam jangka waktu yang cukup lama dan memiliki intuisi yang cukup kuat. Para analis memperhatikan banyak aspek antara lain perekonomian secara makro, rencana ekspansi perusahaan di masa yang akan datang, laju inflasi, dan lain sebagainya.

Apabila growth historis perusahaan tidak stabil atau tidak konstan, maka pendekatan inilah yang digunakan untuk memprediksi pertumbuhan perusahaan di masa depan.

3. Pendekatan Growth in Operating Income

Pendekatan ini digunakan untuk menentukan growth yang memiliki kecenderungan pertumbuhan yang stabil, dapat dihitung dengan rumusan : Expected Growth(g) = Reinvestment Rate x ROC

Reinvestment Rate = !!"#$!!"#$"%&'(&)*!!∆!"!#$%!!!"#$%&'!!"#$%"&

!"#$ !!!

ROC = EBIT(1-T)/Capital invested

2.2 Penelitian Terdahulu

1. Penelitian yang dilakukan oleh Basyar (2009)

Penelitian ini bertujuan untuk mengetahui pengaruh modal intelektual (Intellectual Capital/IC) yang diukur menggunakan metode Value Added Intellectual Coefficient (VAIC) terhadap Return On Asset perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2007 – 2009. Hasil penelitian menunjukkan bahwa Value Added Intellectual Coeffisient (VAIC) yang terdiri dari HCE, SCE, dan CEE secara bersamaan (simultan) berpengaruh positif secara signifikan terhadap terhadap Return on Asset (ROA) perusahaan perbankan.

2. Solikhah, Rohman, dan Meiranto (2010)

Melakukuan penelitian tentang Implikasi Intellectual Capital terhadap Financial Performance, Growth and Market Value; studi empiris dengan pendekatan simplistic. Modal Intelektual terbukti berpengaruh positif dan

signifikan terhadap kinerja keuangan perusahaan. Modal Intelektual terbukti berpengaruh positif dan signifikan terhadap pertumbuhan perusahaan. Modal Intelektual tidak memiliki pengaruh signifikan terhadap nilai pasar perusahaan.

3. Yudhanti dan Shanti (2011)

Penelitian ini bertujuan untuk menguji pengaruh antara ukuran intellectual capital dan ukuran fundamental kinerja keuangan perusahaan. Penelitian ini juga menggunakan beberapa variabel kontrol yaitu size dan jenis industri. Sampel yang digunakan dalam penelitian ini adalah jenis perusahaan yang secara intensif menggunakan modal intelektual yaitu industri jasa. Intellectual capital pada perusahaan jenis industri jasa menunjukkan adanya pengaruh terhadap kinerja keuangan perusahaan.

Ukuran eksternal perusahaan digunakan pada penelitian ini untuk mengukur intellectual capital yaitu market-to-book value.

4. Ongkorahardjo, Susanto, Rachmawati (2008)

Penelitian ini menggunakan obyek kantor akuntan publik Penelitian ini berusaha menguji apakah individual capability dan the organizational climate yang merupakan komponen dari human capital memiliki pengaruh yang signifikan terhadap kinerja perusahaan kantor akuntan publik baik secara individual (parsial) maupun secara simultan. Hasil penelitian menunjukkan bahwa pertama, individual capability berpengaruh signifikan terhadap kinerja kantor akuntan publik. Kedua, the organizational climate berpengaruh signifikan terhadap kinerja kantor akuntan publik. Ketiga, individual capability dan the organizational

climate berpengaruh signifikan secara bersama- sama terhadap kinerja kantor akuntan publik.

5. Rachmawati (2012).

Populasi dalam penelitian ini yaitu perusahaan perbankan yang terdaftar di Bank Indonesia periode 2006-2009 dengan sampel sebanyak 68 perusahaan. Variabel dalam penelitian ini terdiri dari satu variabel independen yaitu Intelectual Capital (IC) dan satu variabel dependen yaitu Return on Asset (ROA). Hasil penelitian menunjukkan bahwa terdapat pengaruh positif antara intellectual capital terhadap Return On Asset (ROA).

6. Ulum, Ghozali dan Chariri (2009).

Populasi penelitian ini adalah seluruh perusahaan perbankan yang beroperasi di Indonesia sampai dengan tahun 2006, dan secara rutin melaporkan posisi keuangannya kepada Bank Indonesia. Penelitian ini menguji pengaruh Intellectual Capital terhadap Kinerja perusahaan pada masa sekarang dan efeknya ke masa yang akan datang, kesimpulannya bahwa Intellectual Capital berpengaruh signifikan terhadap kinerja perusahaan dimasa sekarang dan masa yang akan datang.

7. Artinah & Muslih (2011)

Penelitian ini menggunakan variabel capital gain sebagai variabel dependennya, yang mengukur hubungan antara Intellectual Capital terhadap Capital gain pada perusahaan perbankan. Penelitian ini menemukan bahwa Intellectual Capital tidak berpengaruh signifikan terhadap capital gain.

8. Yudha & Nasir (2012).

Populasi penelitian ini adalah perusahaan yang masuk dalam kelompok LQ 45, dan mengukur hubungan antara reaksi investor terhadap intellectual capital, yang hasilnya menunjukkan bahwa tidak ada pengaruh signifikan antara Human Capital, Structural Capital, dan Capital Employee terhadap reaksi investor.

9. Suhendah (2012)

Penelitian ini menemukan bahwa tidak ada signifikansi antara Intellectual capital yang terdiri dari VAHU, VACA, dan STVA terhadap nilai pasar perusahaan, dimana populasi penelitian ini adalah perusahaan perbankan yang terdaftar di BEI pada tahun 2010-2012.

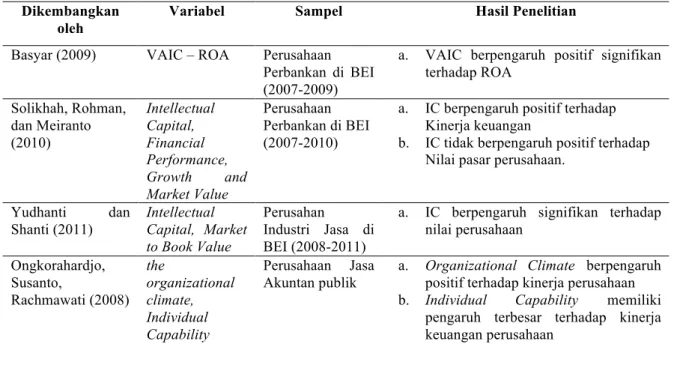

Pada Tabel 2.1 disajikan penelitian terdahulu yang mengukur hubungan IC terhadap kinerja keuangan perusahaan maupun terhadap nilai perusahaan.

Tabel 2.1 Penelitian-Penelitian Empiris Tentang Intellectual Capital

Dikembangkan oleh

Variabel Sampel Hasil Penelitian

Basyar (2009) VAIC – ROA Perusahaan Perbankan di BEI (2007-2009)

a. VAIC berpengaruh positif signifikan terhadap ROA

Solikhah, Rohman, dan Meiranto (2010)

Intellectual Capital, Financial Performance, Growth and Market Value

Perusahaan Perbankan di BEI (2007-2010)

a. IC berpengaruh positif terhadap Kinerja keuangan

b. IC tidak berpengaruh positif terhadap Nilai pasar perusahaan.

Yudhanti dan Shanti (2011)

Intellectual Capital, Market to Book Value

Perusahan Industri Jasa di BEI (2008-2011)

a. IC berpengaruh signifikan terhadap nilai perusahaan

Ongkorahardjo, Susanto,

Rachmawati (2008) the

organizational climate, Individual Capability

Perusahaan Jasa Akuntan publik

a. Organizational Climate berpengaruh positif terhadap kinerja perusahaan b. Individual Capability memiliki

pengaruh terbesar terhadap kinerja keuangan perusahaan

Rachmawati (2012) Intellectual Capital, ROA

Perusahaan Perbankan di BEI (2006-2009)

a. IC berpengaruh signifikan terhadap ROA

Ulum, Ghozali dan Chariri (2009)

Intellectual Capital, ROA, ROGIC

Perusahaan Perbankan di BEI (2006-2009)

a. IC berpengaruh positif terhadap ROA b. IC berpengaruh positif terhadap

kinerja keuangan dimasa depan.

Artinah, Muslih (2011)

Intellectual Capital, Capital Gain

Perusahaan perbankan di BEI (2008-2011)

a. IC tidak berpengaruh terhadap Capital Gain

b. Human Capital Effeciency tidak berpengaruh terhadap capital gain c. Structural Capital tidak berpengaruh

positif terhadap Capital gain

d. Capital Employee tidak berpengaruh terhadap Capital gain

Yudha, Nasir (2012)

Intellectual Capital, Reaksi Investor

Perusahaan yang masuk kelompok LQ 45

a. IC tidak berpengaruh positif terhadap reaksi investor

b. Capital Employee berpengaruh positif terhadap reaksi investor

c. Human capital dan Structural capital tidak berpengaruh terhadap reaksi investor

Suhendah (2012) Intellectual Capital, Nilai Pasar

perusahaan

Perusahaan manufaktur yang terdaftar di BEI (2009-2012)

a. IC tidak berpengaruh signifikan terhadap nilai pasar perusahaan b. Physical capital tidak berpengaruh

positif terhadap nilai pasar perusahaan c. Human Capital tidak berpengaruh

positif terhadap nilai perusahaan d. Structural capital tidak berpengaruh

positif terhadap nilai perusahaan

BAB 3

KERANGKA KONSEPTUAL DAN HIPOTESIS

3.1. Kerangka Konseptual

Modal Intelektual (intellectual capital) yang merupakan salah satu dari aset tidak berwujud, dikarenakan tidak tercantum di dalam laporan keuangan, sering diabaikan didalam menilai perusahaan. Salah satu pendekatan yang digunakan dalam penilaian dan pengukuran knowledge asset (aset pengetahuan) tersebut adalah Intellectual Capital (IC). Intellectual capital seringkali menjadi faktor penentu utama perolehan laba suatu perusahaan dan dianggap sebagai suatu kekuatan dalam mencapai kesuksesan dalam dunia bisnis.

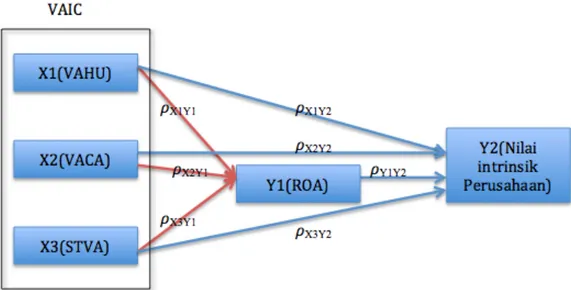

Variabel independen intellectual capital (IC) diukur dengan menggunakan VAICTM. Adapun komponen VAICTM meliputi value added capital employee (VACA), yaitu kalkulasi dari kemampuan mengelola modal perusahaan, value added human capital (VAHU), yaitu kalkulasi dari kemampuan sumber daya manusia perusahaan, dan structural capital value added (STVA), yaitu kalkulasi untuk kemampuan organisasi dalam perusahaan.

Ketiga variabel independen tersebut akan dimediasi oleh sebuah variabel lainnya, yaitu kinerja keuangan, yang dalam penelitian ini adalah Return on Assets (ROA). Variabel dependen yang digunakan didalam penelitian ini adalah nilai perusahaan yang diintepretasikan oleh discounted free cash flow, yaitu merupakan Net Present Value dari free cash flow to firm (FCFF) yang diproyeksikan.

Tan et al. (2007) dan Chen et al. (2005) menemukan bahwa secara statistik seluruh komponen VAIC (VAHU, VACA, dan STVA) signifikan berpengaruh untuk menjelaskan kinerja keuangan perusahaan dan nilai buku perusahaan.

Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan sebelumnya, maka model kerangka konseptual dapat dilihat pada Gambar 3.1.

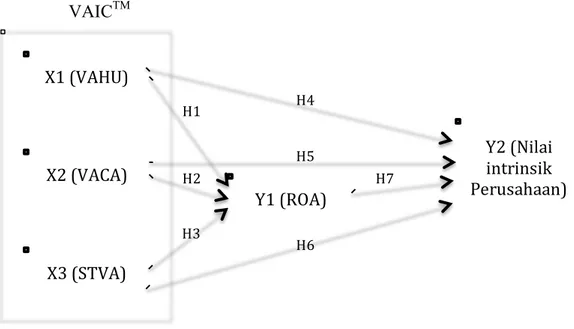

Gambar 3.1. Kerangka Konseptual Penelitian

Kerangka konseptual atau disebut juga sebagai kerangka teoritis dibangun berdasarkan teori yang telah ada, penelitian ini mengadopsi penelitian Chen et al.

(2005) dengan melakukan modifikasi terhadap variabel dependennya yaitu nilai intrinsik perusahaan yang dihitung berdasarkan FCFF yang didiskontokan pada discount rate tertentu.

X1!(VAHU)!

X2!(VACA)!

X3!(STVA)!

Y1!(ROA)!

Y2!(Nilai!

intrinsik!

Perusahaan)!

H1!

H2!

H3!

H4!

H5!

H6!

H7!

VAICTM

3.2. Hipotesis

Berdasarkan rumusan permasalahan dan kerangka konseptual yang telah diuraikan di atas, maka hipotesis yang diajukan adalah sebagai berikut :

1. H1 : Human Capital yang disebut juga VAHU, berpengaruh signifikan terhadap Kinerja keuangan perusahaan.

2. H2 : Capital Employee, yang disebut juga VACA, berpengaruh signifikan terhadap kinerja keuangan perusahaan.

3. H3 : Structural Capital yang disebut juga STVA, berpengaruh signifikan terhadap kinerja keuangan perusahaan.

4. H4 : Human Capital yang disebut juga VAHU, berpengaruh signifikan terhadap nilai intrinsik perusahaan

5. H5 : Capital Employee yang disebut juga VACA, berpengaruh signifikan terhadap nilai intrinsik perusahaan

6. H6 : Structural Capital yang disebut juga STVA, berpengaruh signifikan terhadap nilai intrinsik perusahaan

7. H7 : Kinerja keuangan yang disebut juga ROA, berpengaruh signifikan terhadap nilai intrinsik perusahaan

!

BAB 4

METODOLOGI PENELITIAN

Penelitian ini merupakan studi empiris korelasional yang dilakukan untuk membuktikan adanya hubungan antara intellectual capital yang diukur dengan VAICTM dengan kinerja keuangan yang diukur dengan ROA, serta pengaruhnya terhadap nilai intrinsik perusahaan yang diukur dengan metode discounted free cash flow. Penelitian ini merupakan pengujian hipotesis yang diajukan terkait dengan pengaruh antara variabel independen terhadap variabel dependen.

4.1. Populasi

Populasi penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia mulai tahun 2010 sampai dengan tahun 2012 dan secara rutin melaporkan posisi keuangannya kepada bursa efek Indonesia. Total populasi perusahaan perbankan yang terdaftar di Bursa Efek Indonesia adalah sebanyak tiga puluh satu perusahaan. Dalam penelitian ini digunakan metode sensus, artinya seluruh populasi dijadikan sebagai objek penelitian. Adapun kriteria populasi sasaran yang akan digunakan adalah sebagai berikut:

1. Perusahaan perbankan yang terdaftar di BEI tahun 2010-2012

2. Mengeluarkan laporan keuangan tahunan lengkap selama tahun 2010-2012 3. Memiliki data yang lengkap yang berhubungan dengan variabel-variabel yang

digunakan dalam penelitian. Daftar perusahaan perbankan yang terdaftar di BEI dapat dilihat pada Tabel 4.1