IKATAN AKUNTAN INDONESIA

iljffi il]$ffi r{ fi ffi ilHTft lt$l rfi ffi ljtTfi $ ilN{ffi r'ifi $4l [j r,{*iirffi $ffi ft $ $ffi $4 ffi ffi TlJtffi tr{ffi i

ii I x{'f ii!.il{ {itiix [lii

Ppjk-40 Kuantitatif Universitas Andalas Analisis Faktor-faktor yang Mempengaruhi Minat i RttaniOa trnas PuFa

perilaku waiib Pajak untuk Menggunakan E-filing I Fauzan Misra, (Studi Empiris Pada Waiib Pajak Badan Perusa' i Firdaus haan Manufaktur di Kota

Padang)

l Kelas 6Kode Jenis Penelitian lnstitusi Judul

The Use ol Financial Ratios to Predict Financial Distress ln lndonesia

Penulis Akpm-143 Kuantitatil STIE YKPN Yogya'

karta

Kartika Susanti, Soegiharto Akpm-77 Kuantitatif Universitas Airlangga The Enhancement Decision Through los:

Evi-dence To Leverage, Debt Maturity, and Protective Covenant

Determinants ol Risk Disclosure Level: Case of lndonesia

Yulliana Ekanin' grum, Taenal Fanani, Khusnul PrasetYo, Agus Widodo Mar* juwono

Akpm-07 Kuantitatif Universitas lndonesia Akhir Syabani,

Sylvia Veronica Siregar Akpm-76 Kuantitatil Universitas Airlangga Meta-analysis: A Decade Study About The

Determinants 0f Earnings Response Coefficient (Erc) in lndonesia

Fitria Pranandari, Zaenal Fanani, Khusnul PrasetYo' Agus Widodo Mar* juwono

Kelas 7

Kode Jenis Penelitian lnstitusi I Judul Penulis Sipe-18 Mix Method Universitas MultimAe'

dia Nusantara

Penolakan Pengguna (User Hesistance) Ter-hadap Perilaku Berbagi Pengetahuan Melalui Pemanfaatan Situs Jejaring Sosial

Albertus Fani Prasetyawan

Sipe-45 Kualitatif Universitas Kristen Maranatha Bandung

Komitmen Profesi Akuntan dan Komitmen Kantor Akuntan Publik Determinan Terhadap Kualitas Audit

Mathius Tandiontorg

Kelas

I

Kode Jenis Penelitian lnstitusi Judul Penulis

Sipe-75 Kuantitaif

U**"t*

lndonesia I Rengarun Spesialisasi Auditor, Ukuran KAP'I pred-iksi Kebangkrutan, dan Ketidakstabilan

Profit-I abilitas Terhadap Kemungkinan Teriadinya Fraud

I Pada LaPoran Keuangan

Ruri Aulia, Fitriany

Sipe-71 Kuantitatif

ffingarun

Tenure Audit dan Rotasi AuditorI tertriOap Kualitas Audit dengan Ukuran Kantor

I RXuntan'Publik Sebagai Variabel Moderasi

Elizabeth Flosalina Gultom, Fitriany

Nasiorul Altrurtanni 1!l

lo'*".

Mathius Tandiontong

Komitmen

Profesi

Akuntan

dan

Komitmen

Kantor

Akuntan

Pubtik

Determinan terhadap

Kualitas

Auditl

MATHTUS

TANDIONTON*-(Jniversitas Kristen M aranath u Bandung

Ahstract:

fuali4ruuditis the output ofihe Public Accountant(KAP)in

providingauditseruicesto theuser. Demandsare high qualrtyby stakeholders. However,it

isironic, because manyKAPis notoplimalio meet the expectationsof serv,ice users. Lhriousfnanciul scara*tlsareriJbinvolvingpublic

accountingpractitioners. Thisresult, employersdoubt the integrity ofphtic accountingaudrt. This stuuya

uims toobtainempirical eviclenceta evshntethe infiuence afrhe qccaunting profession's commitment

and

organizational commitmentthe

implicationsforattdit

t1uality. This study useda swryeymethodexplanation,

althoughthe descriptionalso 'conlainsa description,

but

csarelqtiotrslresearchfocus i,son theexplanotion

afthe

relationship betweerwariablesisv'erification.Vsriablesv,ereoperatiorualizedin

this

shtdy,

namely: professiornlcontmitment, organizationalcommitment, andauditqtnlityis

morefimdomentaltotheiralicators.

Datqcollectedthroughthedistribution of

questionnairesto

thetargetrespondents,

as

wellaslimitedinterviewssruddoatmentotiok studiesin an attempt to addan explanatoryelementoJihe survsy

results.The unitaf analysis isthe Public Accauntant(KAP) inlndonesiowith a poptlation of4I?KAP.

Proportionolsamplingmethodis simpleraralomonT9KAPwith

the

targetresponse

issent347qtrestionnairesaccountant. Technicalanolysis ondtest dataonalysisperformedbyStructural Equationtu{odeling(S&M). The results sho,,*ed that: (})the accoemiing prafessioru's cornmitment to significantlyaffect thequality of theaudit, (2) pnblic accaunting firmcommitmentto signiftcantlyaffect

theqwlity

of

theaudit,orul

(3)commitmenttothe

accounting prafessionand organizationalcomtnitmerutKA P sirnu\tane ous l7wffec taudi t quali ty

Keywords:Prafessional commitment, orgcnizational commitntent, audit t1uality

'survei terhadap Akuntan yang bekerja sebagai Auditor pada KAP di Indonesia

.

Author can be contacted at: m tandlontong(@yahoo.in

Mathius Tandiontong

I.

PENDAHULUANKantor

Akuntan

Publik

(KAP),dalam

penyediaanjasanya disadari

bahwameningkatnya persaingan yang semakin tajam antar

KAP,

telah mendorong jasa AkuntanPublik dalam kategori

"sulit"

untuk berprilaku profesional. Akibatnya, terdapatKAP

yangmementingkan klien dan laba yang bssar, sehingga Efika Profesi Akuntan Publik tidak lagi

dapat ditegakkan secara baik. Pelanggaran demi pelanggaran menjadi catatan yang dapat

menurunkan citra Profesi Akuntan, khususnya profesi Akuntan Publik, seperti manipulasi

laporan

keuangandengan

sengajadisusun

agar

saham perusahaantetap

diminatiInvestor.Berbagai skandal akuntansi yang

terjadi

dalamkurun waktu

lO

tahun terakhirternyata tidak pernah lepas dari peran akuntan.Pengguna Jasa

Audit

rneragukan integritasAkuntan Publik, Setidaknya 10 KAP mendapat sanksi dari pemerintah karena kurang berhasil

mengernban misinya melindungi kepentingan akuntan yang dinilai merniliki kcntribusi dalam

banyak kasus kebangkrutan perusahaan. Pengguna Jasa Audit rneragukan integritas Akuntan

Publik, Menurunnya kepercayaan publik terhadap kualitas audit yang dilakukan oleh akuntan

publik, dan belum optimalnya kepuasan pengguna jasa audit.

Arens,

Elder

dan

Beasley (2010) menyatakanprofesi

akuntanp"btik

memilikitanggung

jawab yang

sangatbesar dalam

mengemban kepercayaanyang

diberikanmasyarakat, Setidaknya: ( 1) kewajiban kepada

klien,

kewajiban kepada hukum biasanyamuncul karena adanya kegagalan dalam melaksanakan penugasan audit sesuai dengan waktu

yang disepakati, pelaksanaan audit yang tidak memadai

,

Eagal dalam menemukan kesalahandan pelanggaran kerahasiaan oleh akuntan publik; (2) Kewajiban perdata bagi pihak ketiga

(pemegang saham

g

salon investor, pernasolq kreditur, karyawan dan pelanggan), kewajibanini

biasanya timbul karena pihak ketiga yamg merasa dirugikan atas pengambilan keputusaftyang

salah, karena mengandalkan laporan keuanganhasil

audit yang menyesatkan; (3)Kewajiban pidana bagr pihak ketiga, kewajiban

ini

biasanya muncul karena akuntan publikikut terlibat secara langsung bersama-sama dengan klien dalam melakukan tindakan kriminal.

Komitrnen profesi sangat diperlukan bagi semua prof,esi karena jasa profesi dinikmati

oleh

masyarakat padaumufirny4

sehingga masyarakattidak

dirugikan atasjasa

yangcliberikan

oleh

profesi tersebut (Boreham, 2000). Profesi akuntmrpublik

hams rnemilikiintegritas, independen dan bebas dari semua kepentingan tersebut, menegakkan kebenaran,

kemarnpuan teknis dan profesionalisme, dan komitmen profesi harus selalu drjaga dengan

menernpatkan aspek mcralitas ditempat l,ang tertinggi (Gibbins dan Webb, 2001).Akuntan

Mathius Tandiontong

bukan hanya sekedar

ahli

tetapi harus dapat melaksanakan pekerjaan profesinya denganmenerapkan standar

profesi yang

dise'pakati, menjaga akuntabilitasprofesi, dan

selalumenjnnjung tinggl kode etik profesi yang ada (Whan,

et

aI., z}}4).Profesi akuntan publikdituntut untuk mengenali kepentingan stakeholder, namun etika profesi tetap teqaga, dalarn

hal

ini

tidak terlepas dari komifinen organisasi dimana profesi akuntan publik bekerj4 yakniKantor Akuntan publik (McPhail, 2001).

Skandal akuntansi yang marak terjadi akftir-akhir ini, berakibat tuiunnya kepercayaan

masyarakat terhadap profesi akuntan dan kualitas audit yang dihasilkan. Namun demikian

belurn

jelas

benar apakahkomitnen profesi

akuntanpublik

dan komitmenKAP

dapatmempengaruhi kepuasan Auditor (Akuntan publik) mauprm implementasi Audit tndependen

atas Laporan Keuangan, yang diduga alian berimplikasi pada kualitas audit yang dijalankan,

Banyak

pihak

yang mendefinisikan kualitas audit, namuntidak

adadefinisi

yang pastitentang kualitas audit

itu

sendiri.Hal

ini

disebabkantidak

adany,a pernahaman umummengenai faktor pen).usun kualitas audit dan sering tejadi

konflik

peran arfiara berbagaipengguna laporan audit (Sutton, 1993).

Penelitian

ini

didasarkan pada model yang diperoleh dari fenomena di lapangan yangterbentuk didasarkan pada teori-teori

parsial

antar model, sehinggadari

beberapa teoripendukung tersebut diperoleh suatu bentuk model, seperti penelitian Ahmad, Anantharaman

dan

IsmailQA14

yang mengkaji komitnen profesi dengan menggunakan dimensi orientasietik,

karakterisik profesi, dan kodeetik

profesi. Selanjutnya penelitian Rosnidah (2008)mengkaji kualitas audit dengan menggunakan dimensi (1) Kuatitas teknis, (2> Kualitas

jasa

(3) Hubungan auditor-klien, dan

(

) Independensi.Berdasarkan latar belakang penelitian tersebu! maka identifikasi masalah penelitian

ini

adalah sejauhmanakomitmen profesi akuntan

dan

komitmen

organisasikantor

akuntan

publik

berpengaruh terhadap kualitasaudit

II.

KAJIAN

PUSTAKA1.

Konsep Komitmen ProfesiAkuntan

Ahrnad, Anantharaman, dan Ismail

QAn)

menyatakan komitrnen profesional pentingbagi profesi akuntansi karena mengarah ke sensitivitas yang lebih besar terhadap isu-isu etika

dan keterlibatan meningkat pekerjaan. Komitrnen profesional terhadap profesi akuntansi

sebaiknya

dikernbangkanselama pendidikan

tersier

atau pada

tahap

sosialisasiantisipatif.Hasilpenelitian Sweeney,

Quirin,

Fisher

(2003) terhadap349 auditor

yangMathius Tandiontong

mewakili perusahzum-perusahaim internasional, nasional dan regional menunjulftan bahwa

ukuran perusahaam berbanding

terbalik

dengan komitmen profesional, namun komitmenprofesi erat kaitannya dengan ketaatan akuntan pada Standar Profesi, Akgntabilitas Profesi

yffigharus diperhatikan sebagai wujud dari komitmen profesinya, dan etika profesi.

Tidak

mudah bagi akuntanpublik

untuk memenuhi harapan para stakehokler-nyatetapi tetap harus ditingkatkan agar profesi

ini

mendapat kepercayaan masyarakat. HaItersebut dinyatakan oleh

Kell

(2000) sebagai berikut:Ethics is a topic that receiving a greatdeal af attention throughout our society today. This ottention

is an

indicatiottaf

both theimportance of etltical behavior to maintaining

a civil

society, anda

signr.ficarct number at'notuble instances

of

unetical behavion T'he authorsbeliwe

rhaf ethical behavioris

thebackbone

of

thepractice

of pubtic

accountingand

diservingaf

serious studyby

altaccounting student.

Pada penelitian

ini

menelusuri komitrnen profesi akuntan dari dimensi:(l)

Ketaatanakuntan

pada standar profesi, meliputi: (a) Patuh pada standar auditing,(b)

Kebijakan PengendalianMutu,

(c) Standar Umum dan Standm Audit, (d) Memahami hak-hak istimewaAkuntan

Publik,

dm

(e)

Memahtrni Tanggung Jawab atas pernyataan keuangan; (Z>Akuntabilitas

Profesi,meliputi: (a)

Tanggungiawab pada Pelencanaan dan Pelaksanaanaudit, (b) Tanggung jawab terhadap profesi, (c) Komiffiren atas kebenaran dan keadilan, (d)

Komitrnen

pada citra akuntan,(d)

Komitmen

pada perilaku Akuntan,(e)

Men dhmdankonspirasi dengan Hien, (f) Pengungkapan rahasia informasi klien, (g) Kewajaran penentuan

fee profesi, (h) Bebas dari target yg tidak realistis,

(i)

Komunikasi tertulis dengan akuntanterdahulu, dan

fi)

Terhindardari

Related Party (hubungan khusus);(3)

Etika

Profesi.meliputi: (a) Tanggungjawabprofesi, (b) Kepentingan tlmum, (c) Integitas, (d)

Objekti{

(e)Independensi,

(f)

Kornpetensi dan kehati-hatian Profesional,(h)

Kerahasiaan,(i)

StnadarTeknis

(Konlad

2AA2; Chen, Silverthorng danHurg,

2006; Bryant, Moshavi,dan

Nugen,20A7; Gary, Bennie dan Chen, 20A7; Povel dan Winton, 2007; Francis, Z0A9; Marshall,

Smith, Armsftong.z}l0;Arens, Elder, dan Beasley,2010; McDowall, dan Jackling,2010).

2.

Komitmen Organisasi KantorAkuntan

publik

Robbins dan Judge (2009) mendefinisikan organizationalcommitment sebagai "the

d.egree

to

whichan

employee identifieswilh

aparticular

organizationand

its goals andwishes

to

maintain membershipin

the

organization".Organizatiorual {-lommitmeni telahdidefinisikan dan diukur dengan berbagai cara seperti Yousef (2002), Bryant, Hunton dan

Stone (2004),

Biggs dan

Swailes (2005), danCetin

(2006), dalarn pandangan merekaMathius Tandiontong

memiliki

kesamaan nnaknadalam ikatan antara karyawan dengan organisasinya (bandor

linking of

the employeeto

the organizatian), sedangkan berbedaanterletakpada bagaimanaikatan

itu

tfl'bentuk.

Hasil

penelitian mengukur"atlitudinal

commitment". Attitudinalcommitment

didefinisikan

sebagaibedkut:

"lherelstive strength

of

an

individual'sidentification

v,ith

and involvementin

aparticular

organization".Hal

tersebut tercermindalam beberapa indikator

yaitu:

(l)

strorug beliefin

and ccceptance oJ'the or^ganizston'sgoals and vqlaes, (2) u,illingtess

lo

exert effort on lhe organization's beha$, (3.) a desire tonuxintain membership.

Windsor (1995), Weiner dan Vardi (1998), Cuverson (2$02), dan Pamell

&

Crandall(2003) menganjurkan bahwa organizational commitment terdni dari

tiga

komponen yangdapat dibedakan,

yaitu:

{a) Affective Contnitment,(b)

Continu*tce Commitntent,dm

{c}Norwative Contntitment. Hasil penelitian para

ahli

tersebut menunjukkan:(t)

KomitrnenAfsktif (ffibctive

Cornmitment)

didefinisikan sebagaikomitmen yarrug didasari poras&msecara emosional

untuk

selalu

terlibat

dalarn orgarrisasi; karyawan dengan alfectivecommitment yang kuat (strang

ffictive

commitnterct) akarl- terus bekerja pada perusahaanyang

bersangkutankarena

mereka

secaraemosional

sangat menginginkannya: {2)Continuance

{lommitment,

didefinisikan sebagai keinginanuntuk

tetap

tinggal

ataubergabung dengan organisasi karena pertimbangan

cost and

heneftt;

(3)

NormativeCommitment mengemukakan bahwa

individu

tersebut tetaptinggal

di

dalam organisasikmena adanya paksaan dari pihak lalrn (refers to a peyson's feelings oJ abligation ta stry,rvith

an organization because

of

pressuresfrom others).Dengan demikian komitrnen

organisasi (Organizational

Commitment)rnerupakankeinginan seorang auditor dalarn

hal

ini

akuntmpublik

secara sukarela untukselalu

terlibat

atauloyal

terhadap suatu kantor AkuntanPublik

dengan tujuan tertentu.Komitrnen Kautor Akuntan

dari

3

dimensi,yaitu:

(1)

Komitmen

Afektif,

meliputi:

(a)Kepedulian dalam karir Akuntan

Publih

$)

Identi{iliasi dengan pekerjaan Akuntan Pubtik,(c) Rasa

Memiliki

Akuntan Publik, (d) Keterikatan emosional Akuntan Publik dengan KantorAkuntan Publik, (e) Akuntan Publik bagian dari Kantor Akuntan Publik,

(f)

Makna pribadipekerjaan Akuntan

Publik;

(2) Komitmen Kontinum,

meliputi: (a) Kebutuhan AkuntanPublik

dalam Kantor AkuntanPublik,

(b)

Tanggung Jawab Kantor AkuntanPublik,

(c)Stabilitas

Kehidupan,

(d)

Pilihan PekerjaanLain, (e)

Pengorbanan Pribadi,(f)

Tersediaaltenatif pekejaan

lain

selain AkuntanPublik;

(3)Komitmen

Normafif,

meliputi:

(a)Kewajiban pada Organisasi, (b) Kewajiban Moral, (c) Perasaan Bersalah saat meninggalkan

Kantor Akuntan

Publik,

(d)

Kesetiaan (loyalitas) organisasi,(e)

Merasa berhutang budiMathius l-andiontong

(Feather dan Rauter, 2004; Biggs dan Swailes, 2005; Chen, Silverthorne, dan

H*g,

2OO6;Kreitrrer dan Kinicki,20A7; Bryant, Moshavi, dan Nugen, 20A7; Robbins dan Judge,20A9>.

2.

Konsep KualitasAudit

(Audit Quulity)Kualitas

audit

(Audit Quality)

sebagaiprobabilitas dirnana

seorang auditormenemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi

kliennya (Aldhizer,

Miller

danMoraglio,

1995). Akuntanpublik

merupakanpihak

yangdianggap mamplr menjernbatani kepentingan

pihak investor

dankreditor

dengan pihakmanajemen dalam mengelola keuangan perusahaan

(Amrnad4

2000).Sebagai perantaradalam kondisi yang transparan maka akuntan harus dapat bertindak

jujur,

bijaksan4 danprofesional.Akuntan

publik

harus mempunyai tanggungjawab moral untuk

menaberiinformasi

secara lengkap danjujur

mengenaikinerja

perusahaan kepadapihak

yangmempunyai wewedlang untuk memperoleh informasi tersebut (Nasution, 2007).Berdasarkan

teori

agensi yang mengasumsikan bahwa manusiaitu

selalu self-interesl maka kehadiranphd(

ketiga)atrg

m$eperr{en sebagai medrator pada hubungan aDtara pnnsrpal dan agen sangat diperlukan, dalam halini

adalah auditor independen. Investor akan lebih cenderung pada data akuntansi yang dihasilkan dari kualitas audit yang tinggi (Beasley, Jiarnbalvo, dan Subramanyam, 1998;Li

Dang et al, 2A0q.Audit yang berkualitas akan mampu mengurangi faktor ketidakpastian yang berkaitan

dengan laporan keuangan yang disajikan oleh pihak manajernen. Perbaikan terus menerus

atas kualitas audit harus dilakukan, karena

itu

wajarjika kernudian kualitas audit rnenjaditopik yang selalu memperoleh perhatian yang mendalam dari profesi akuntan, pemerintah dan

masyarakat serta para investor. Benh (1997) dalam Agoes (2003) mengatakan ada 12 atribut

kualitas

jasa

audit

yaitu: (1)

Pengalamanfim

audit dan

CPAfir*

denganklien,

(2)pengalaman di bidang industri klien; (3) Tingkat responsif audito r (CPA

firm)

ataskebutuhanklien; {4}

Tingkat

kepatuhan CPArtr*

dengaa SPAP-kompetensiteknis;

(5)

Tingkatkepatuhan CPA

/irm

dengan standar uurum (generalaudit

standar)- independensi; (6)Tingkat kepatuhan CPA

firm

dengan standar umum (general audit stand.ard-due care; {7)Konutmen CPA -ftrm terhadap kualitas;

(8)

Keteriibatan (involvemenr) pimpinan pelaksaila{executive}; (9) Pelaksanaan pekerjaan lapangan; (10) Keterlitratan dengan komite audit;

il

l)

Kode etik profesi akuntan pablik dan pengetahuan auditing; (12) Staf CPA

.fir*

yang tetapmempefiahankan sikap skepti s.

Kualitas

audit

sulit

diukur

secaraobjektif,

sehingga para peneliti menggunakanberbagai dimensi kualitas audit yang berbeda-beda. Seperti

Duff {2A0q

dan RosnidahMathius 'fandiontong

(2008),menggunakan dimensi

kualitas teknis,

terdiri dari

indikator:

(a)

reputasi; (b); (c) jaminan; dan (d) hubungan auditor-klien. Dimensi kualitas jasa terdiri dari

indikator: (a) empati; (b) daya tanggap; dan (c) jasa non-audit. Sedangkan dimensi hubungan

auditor-klien,

terdiri

dari indikator: (a) keahlian;(b)

pengalarnan; dan(c)

status. Dimensiindependensi hanya

terdiri

dart

satu indikatoryaitu

obyektivitas. Dimensi-dimensi danindikator-indikator kualitas audit

ini

digunakan dalam penelitian ini.Dalam penelitian

ini

kualitas audit dipandang dari dimensi:(l)Orientasi

masukan(Input

Orientotion), meliputi: (a) Penugasan personel; (b) untuk melaksanakan perjanjian;(c) Konsultasil; (d) Supervisi; (e) Pengangkatan; (f) Pengembangan profesi; (g) Prornosi; dan

(h) Inspeksi. (2) Orientasi Proses (Processes Orientution),

meliputi:

(a) Independensi; (b)Kepatuhan pada standar

audit;

(c)

Pengedalianaudit;

dan(d)

Kompetensi auditor. (3)Orientasi Keluaran (Output Orientation), meliputi:(a) Kinerja auditor; (b) Penerirnaarr dan

kelangsungen kerjasama dengan klien; dan (c) Due proftssional care. (4)

Tindak lanjut

atasrekomendasi

audit

meliputi:

(a)

Jajaran manajemenklien

mendukung implementasirekomendasi

Auditor;

(b)

Peraturan

internal

klien

memungkinkanuntuk

meng-implementasikan rekomendasi audit; (c) Sistem

di

perusahaanklien

memungkinkan untukmengimplementasikan rekomendasi audit, (d) Budaya

di

perusahaanklien

memungkinkanunhrk rnengimplementasikan rekomendasi dari

Auditor;

dan (e) Fasilitasfisik

di perusahaanklien

memungkinkan untuk mengimplementasikan rekomendasi dari auditor(Gerral{

danKeith,

1994; Ramy dan Failk,

1996; Herrbach,

2001; Hay dan Davi s, 2AA2;Duff,

2AA4;Fleming dan Romanus, 2A01).

Keterkaitan antar Yariabel

Akuntan

publik

dalam

menjalankanpraktik

profesionalnya sepenuhnya harusmengikuti aturan

etika

yangtelah

ditetapkan dengan berbagai konsekuensinya. Namundemikian, pada umffirlnya masyarakat tidak mengetahui aturan-aturan yang har-us diikuti oleh

akuntan publik sehingga terdapat kesenjangm (gap)antara harapan masyarakat dan

aturan-aturan yang membatasi

praktik

akuntanpublik. Gap

ini

terkad*g

dapat melmrnculkanpersepsi yang salah dmi masyarakatterhadap profesi akuntan publik. Salah satu contoh klasik

adalah pengguna jasa akuntan publik belum dapat secara tegas memilah pengerlian "Audit

Failure

"

dan "Business F-ailure"

(Windsor,2aa3, William,Za$

danWyman, 2003).Selain rnasalah ProJbssional Commitment dan Organizational Commitment, masalah

lain yang dihadapi akuntan publik di Indonesia atau diduga mempunyai kontribusi terhadap

bisnis

akuntanpublik

di

Indonesia adalah kepuasankerja

(Job Satisfoction). Beberapah'Iathitrs Tandiontong

penelitian terdahulu (MessmeE 2002 dan Camp, 2003) mengemukakau batrwa kinerja dan

Kepuasan

Kerja

mempunyai hubungan, rneskipun hubungannya belum konsisten, auditoryang mengalarrr organizational-proJbssionol

conflict

cenderung mempunyai kinerjayang

rendah dan cenderung mempunyai keinginan berpindah (turnover intention) yang tinggi

(Harrel, 1986)- Penelitian lain (Gregson,

lgg})

dalam Behsvioral Research in Accountingmeneliti keterkaitan antara

job

sotisfaction, organizationol cammitment- dan turnover dsnpeformance hasllnya menunjukkan adanya keterkaitan antara organizational commitment darr

turnover-

Auditor

yang mempunyai organizational commitment tinggirnemiliki

turnoverintention yang rendah, demikian pula sebaliknya. Auditor yang mempunyai organizationaf

commitmenl darrr

iob

satisfoction tinggi j,rga cenderung mempunyai kineria

yang lebih baik.Peneliti lain yang melalcukan penelitian dan hasilnyz serupa antma lain: Backman, 2000; dan

Aizzatet al, 2001.

Hasil penelitian yang menunjukkan bahwa audit yang dilakukan akuntan tidak dapat

secara langsung mempengaruhi kepercayaan pengguna

jasa audit.

Salah satu penelitiantersebut terkait dengan kontribusi proses audit terhadap keputusan manajemen keuangan

perusahaan dapat dijelaskan melalui penelitian Wood (2005). Wood berkesimpulan bahwa

auditor memberikan kontribusi bagi manajer keuangan berupa pemberian inibrmasi tentang

bagaimana melakukan standar akuntansi yang baik dan mengrmplementasikan

pengawasan-Dengan kata lain pelaksanaan auditing oleh auditor memberikan kontribusi kep ada manajer

keuangan berupa arahan bagaimana melalrukan akuntansi yang benar dan implementasi

pengawasan, sedangkan saran-saran yang lain masih belum dapat diimplernentasikan karena

adanya anggapan bahwa akuntan bukanlah

ahli

bisnis atau stqkeholder. Dengan demikiansaran yang diterbitkan oleh auditor ekstemal belum

tentu

dapat dilaksanakan, termasuk olehmanajer keuangan.

Hal

ini

mengindikasikan, proses audit tidak begitu saja mempengaruhikepercayaan pengguna jasa akuntan.

Penelitian Bruynseels, Knechel dan Willekens (2005) menunjukkan adanya dukungan

bahwa auditor spesialis lebih disukai untuk memenuhi kebuhrhan going concern perusahaan

yang akan bangkrut- Akan tetapi, hasil penelitian ini menunjukkan bahr,va paraspesialis tidak

terikat pada

inisiatif

operasional. Bahkan terdapat temuan menmik bahwa kantor akuntanyang rnenggunakan metodologi risiko bisnis cenderung tidak disukai terkait dengal isu going

conc:ern. Sejalan dengan hasil penelitian tersebut dapat diketahui bahwa pada perusahaan

yang

akan bangkrut adanya auditor cenderungtidak

akan banyak rnemberikal banyakperubahan pada perusahaan.

Mathius Tandiontong

Dengan

kata

lain

rekomendasidari

auditorlebih

sesuaiuntuk

berperan sebagaitindakan preventif dm bukan tindakan kuratif. Hal tersebut sejalao dengan bukti empiris lain

yang menunjukkan bahwa

high quality

audits diharapkan oleh pasaruntuk

melindungireputasi perusahaan, lnenurunkan cost of capiral, menghindarkan

diri

dari legal

tiabitity

durmenghindarkan biaya agensi. Hamilton dan Stoke (2002)

menjelaskg

peran standar- auditsebagai

sekumpulan ketentuan bestpractice.

Standarisasi prosesaudit

memungkinkanauditor rnenjalank an best practice dan memberikan arahan kepada perusahaan yang diaudit.

Dengan de'lrrikian,

inti

manfaat pemeriksaan bukan pada informasi dan rekomsndasisaja, melainkan juga pada implementasi rekomendasi audit yang dilakukan oleh entitas yang

diperiksa. Dengan kata

lain

aspek impelementasi rekomendasi auditdinilai

sangat pentingdalam rnendorong entitas perneriksaan

untuk

rnemenuhi rekornendasi y-ang diharapkan,sebagai salah satu dimensi dari kualitas audit. Narnun demikian agent tidak serta merta dapat

menjalankan rekomendasi audit,

jika

pemahaman tentang manfaat audit independen ataslaporan keuangan dinilai kurang memadai dan berdampak pada kualitas audit yang diterima.

Terkait dengan hal tersebut dalam penelitian

ini

ingin diketahui secara lebih jelas bagaimanasesungguhnya pengaruh

komitmen

profesi akuntan dan

komitmen

kantor

akuntanpublik

terhadap kepuasankerja auditor

dalam implementasiaudit

independen ataslaporan keuangan dan implikasinya terhadap kualitas audiL

Berdasarkan kerangka pemikiran dapat digambarkan paradigma penelitian

ini

sebagaiberikut:

Gamtrar

I,

Paradigma Penelitian

Komitmen Profesi Akuntan:

L. Taat Standar Profesi;

2. Menjaga Akuntabilitas Profesi;

3. mengimplemetasikanEtika

Profesi KualitasAudit:

L. Orientasi masukan;

2. Orientasi Proses; 3. Orientasi Keluaran;

4. Tindak lanjut atas rekomendasi audit Komitmen KAP:

1. Adanya Komitmen Afektif

2. Adanya Komitmen Kontinum

3. Adanya Komitmen Nomatif

Mathius Tandiontong

tlipotesis Penelitian

Berdasarkan kerangka konseptual dan pmadigroa penelitian

ini,

maka dapat diajukanhipotesis bahwa:(t)

Kornitnen

profesi akuntan secara pmsial berpengaruh secarapositif

terhadap kualitas audit:

(2) Komitnen

Kantor Akuntan Publik secara parsial berpengaruhpositif terhadap kuditas audit; dan (3) komitmen profesi akuntan dan komitmen organisasi

kantor akuntan publik secara simultan berpengaruh positif terhadap kualitas audit.

peneritian

ini

*eng-J:H:::]#)'ffi'#

(E xptana t o

ry

surv e y M e t h o rt)Berfujuan untuk menguji hipotesis yang telah dirumuskan sebelumnya. Walaupun uraiannya

joga

mengandung deskripsi,tetapi

sebagai pemelitian kuantitatif fokusnya terletak padapenjelasan hubungan antar variabel. Konsekuensi penelitian

ini

diperlukan operasionalisasivariabel yang lebih mendasar ke,pada indikator-indikatornya, Sesuai dengan hipotesis yang

diajukan, penelitian

ini

digunakan Structural Equotion Modeling (SEM), dengan alasanbahwa model

ini

merupakan pendekatan terintegrasi antara Factor Analysis, Path Analysis,df;rr Structural Model, danmerupakan analisis data dengan konstruksi konsep.

Variabel penelitian dioperasionalisasikan mengacu pada semua variabel dalam hipotesis

yang telah dirumuskan, yaitu:

(1) Yariabel Komitmen

ProfesiAkuntan,

yaitu keinginanakuntan (individu) secara sukarela untuk selalu taat pada Sfandar Profesi, yang rneliputi:

patuh pada standar auditing, kebijakan pengendalian

mufu,

standar umum dan standar audit,memahami hak-hak istimewa Akuntan,

dan

memahami tanggungjawab

atas perny ataankeuangan; menjaga

Akuntabilitas

Profesi, yang meliputi: tanggung jaw'ab pada perenceurauuldan pelaksanaall audit, tanggung

jawab

terhadap profesi, komitmen atas kebenaran dankeadilan, komitmen pada

citra

Akuntan, komitmen pada peritaku Akuntan, menghindarikonspirasi dengan

klien,

pengungk apan rahasiainformasi

klien,

kewajaran penentuanfeeptofesi, bebas dari target yg tidak realistis, komunikasi tertulis dengan akuntan terdahulu,

dan terlrindar dari Related Party (hubungan khusus); mengimplemetasikan

Etika

Profesi,yang meliputi: tanggung jawab profbsi, kepentingan umum, integritas,

objektif

independensi,kompetensi dan kehati-hatian profesional, kerahasiaan, dan standm teknis;

(2)

VariabelKomitmen

OrganisasiKantor Akuntan Publik (KAP),

merupakan keinginan seorangauditor dalam hal

ini

akuntan secara sukarela untuk selalu terlibat atau loyal terhadap KAPdengan

tujuan teltentu.

Komitmen organisasiKAP

tercermindari:

adanya KornitrnenMathius Tandiontong

akuntan' rasa

memiliki

akuntan, keterikatan emosional akuntan dengan organisasiKAp,

Akuntan bagian dari KAP, makna pribadi pekerjaan akuntan; adanya

l(omitmen Kontinum,

yang meliputi: kebutuhan akuntan dalam KAP, tanggung Jawab

KAP,

stabilitas kehidupan,pilihan pekerjaan lain, pengorbanan pfibadi, tersedia altenatjf pekejaan Iain selain akuntan;

adaya

Komitmen Normatif,

meliputi: kewajiban pada organisasiKAp,

kewajiban moral,perasaan bersalah saat tneninggalkan KAP, kesetiaan (loyalitas) orgardsasi, rnerasa berhutang

budi;(3)Kualitas

audi(

merupakan probabilitas seorang auditor dalam menemukan danmelaporkan suatu kekeliruan atau penyelewengan yang terjadi dalam suatu sistem akpntansi

klien. Kualitas audit ini tercennin dari:(a) Orientasi masukan, meliputi: penugasan personel

oleh KAP,

untuk

melaksanakanpe{anjian,

Konsultasi,

Supervisi,

pengangkatan,Pengembangan profesi, Promosi dan Inspeksi; (b) Orientasi Proses, meliputi: Independensi,

Kepatuhan pada standar audit, Pengedalian audiq

dan

Kompetensi auditor;(c)

OrientasiKeluar*n,

meliputi: Kinerja auditor, Penerimaan dan kelangsungan kerjasama dengan klien;dau

Due professional care;(d)Tindak lanjut

atas rekomendasiaudit,

meliputi: Jajaranmanajemen

klien

mendukung implementasi rekomendasiAuditor;

Peraturan internal Hienmernungkinkan untuk mengimplementasikan rekomendasi audit; Sistem di perusahaan klien

memungkinkan untuk mengimplementasikan rekomendasi audit; Budaya di perusahaan klien

memungkinkan untuk mengimplementasikan rekomendasi dari Auditor; dan Fasilitas

fisik

diperusahaan

klien

memungkinkan untuk mengimplementasikan rekomendasi dari auditor.Unit

analisis penelitian adatah Kantor AkuntanPublik,

sebagai surnber informasiadalah Akuntan yang berkerja pada Kantor Akuntan Publik

di

Indonesia. Ukuran populasipenelitian

ini

adalah4l7 Kantor Akuntan Publik.Ukuran sampel penelitian ditentukan otehbentuk analisis sesuai dengan hipotesis yang diajukan.Berdasarkan hasil perhitungan dengan

menggunakan teknik proportional simple random sonrpling, diperoleh ukuran sampel 79

KAP.Teknik

pengumpulandxa

dilakukan denganTeknik

KornunikasiTidak

langsungrnenggunakan Kuesioner sebagai instrumen,dan

Teknik

Komunikasi Langsung dilak-ukandengan

cara

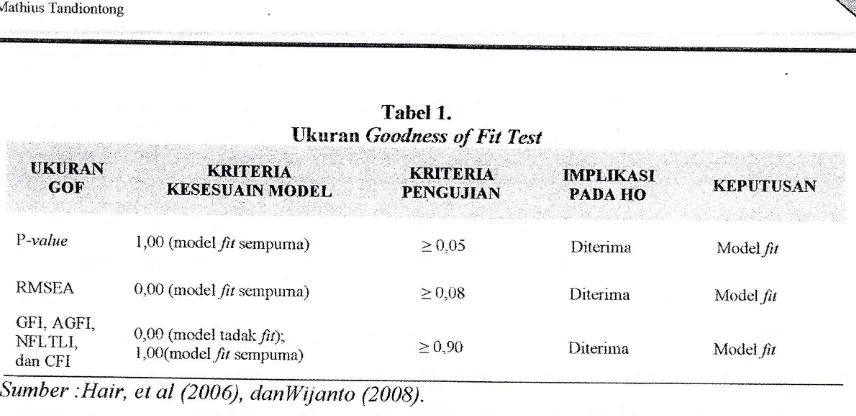

wawancara terbatas.Pengujian

kesesuaianmodel,

dilakukan

denganmenggunakan beberapa indeks goodness of

fi

les, (GFT), yaitu: nilai probabilitas {p-.value)statistik chi-square, ntlai Root Mesns Square

Error

of Approximation (RMSEA),Gootlness-tf-fit

Index (GFI), Adiusted. Goodness-oj .fit InrJex (AGFI), Normecl F'it Inclex (NFI),Tucker-I'ewis Index

(TLI)

atau Non Normedl;it

Indeks(NNFI),

dan Coruparative F'it Indeps (CFI).Pengujian dan kriteria kesesuaian model diringkaskan seperti teriihat padaTabel 3.2 sebagai

berikut:

Mathius Tandiontong

Tabel

l.

Ukuran Goodness of

Fit

Test':'

--,-- ,.'l"r''

.*onu,

,lG$gSUAn*mou4 ..,,..',,:,

fn

.cU

N.-' ', ,: r"t .. r.. , ::::, ,l .l ,.:

P-value

RMSEA

GFI, AGFI, NFLTLI, dan CFI

1,00 (model/r sempuma)

0,00 (mulel.fi sernpurna)

Q00 (model tadakfr): I,00(modellr sempuma)

> 0,05

> t),09

> 0,90

r::::rr._:"_1.:t:ri,..: i..:;1,. _ .. :.:trVIPLIKASI ,:''P,ADA'IfO,

..'.,",

,'

.Diterima

Diterima

Diterirna

.

.l llj,.].r.::....:,; r,,

KEPUTUSAN

,l

Modelll Modellr

Model.fi

Sumber :Hair, et

al

(200d), danlllijanto eA08j.Pengujian hipotesis dilakukan melalui

uji

,sraris ficF

danr4i

Statistic Student'st.

Untukpengujian simultan dilakukan dengan

uji

statisticF

denganKriteria: (1)

Jikanilai

Fhitone)Ftuu"t maka HsRiject, sehingga

Hr

diterirna; (2) Jikanilai

Fr,imng(

Ftuu"r maka ]HNot Riject,sehingga

Hr

ditolak. Sedangkan untuk pengujian parsial, ditakukan dengan menggunakanstatistik student's

t,

dengan kriteria:(l)

Jikanilai

thitune) t66s maka

HoRijec/, sehingga Hrditerima; (2) Jika nilai tutune

(

ttuu"r makaHNot

Rijecf, sehingga Hr ditolak.IV. HASIL PENELITIAN

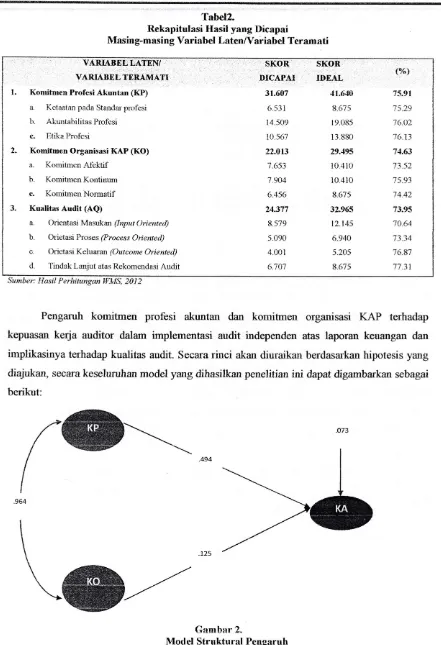

DAN PEMtsATIASANDeskripsi

dari

masing-masingvmiabel

berdasarkan tanggapan responden, yaitu347Akuntan

dari

117KAP

selaku Auditoryang berpraktik pada Kantor Akuntan Publik diIndonesia,dapat diringkaskan ke dalam Tabel 2sebagai berikut:

[image:14.595.95.523.40.248.2]Mathius Tandiontong

t.

2.

3.

:,

: ', ''

VARIABEE:LATENI ., :: .. . I ,t :. I . 'ti I i: , -,, ,.

i.:r..j,-t:-VARIABFL TERAMATI

Komitmen Profesi Akuntan (KP)

a.

Ketaatan pada Standar profesib.

AkuntabilitasProfesic.

Etika ProfesiKomitmen Organisasi KAP (KO)

a.

Komitmen Al'ektifb,

Komitrnen Kontinums

KomitmenNormatif Kualitas Audit (AQ)a.

Orientasi Masukan (Input Oriented)b.

Orietasi Proses {Process Oriented)c.

Orietasi Keluaran (Outcome Oriented)d.

Tindak Lanjut atas Rekomendasi Audit" SI(oR'"

:: I :

DICAPAI 31.607 6.531 14.509 10.567 22.013 7.653 7.9A4 6.456 24.377 8.579 5.090 4.001 6.747 SKOR,'

IDEAL .

41.640

8 67s

19.085 13.880 29.495 10.410 10.410 8.675 32.965 t7_145 6.940 5.245 8.675 {"1;\ 75.91 75.29 76.02 76.13 74.63 73_52 75.91 74.42 73.95 7A_64 "73.34 76.87 77.31 Tabel2.

Rekapitulasi Hasil yang Dicapai

Masin g-m asi n g Variabel Laten/Yaiiabel Teram ati

Sumber: Hasil Perhitungan ltMS, 2012

Pengaruh komimren

profesi

akuntandan

komitmen

organisasiKAP

terhadapkepuasan kerja auditor dalam impleme,ntasi audit independen atas laporan keuangan dan

implikasinya terhadap kualitas audit. Secara

rinci

akan diuraikan berdasarkan hipotesis yangdiajukan, secara keseluruhan model yangdihasilkan penelitian irn dapat digambarkan sebagai

berikut:

fOx-| .4e4

I

\

\

r2s\{5--Gambar 2.

Model Struktural Pengaruh

Komitmen Profesi (KP) dan Komitmen Organisasi (KO) terhadap Kualitas Audit (KA)

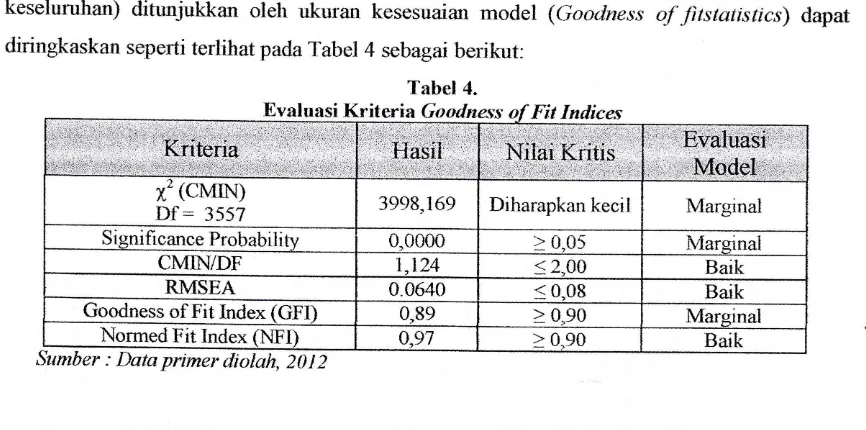

[image:15.595.83.524.55.700.2]Mathius Tandiontong

Uji Goodness

offit

StatisticsHasii

ketepatanmodel

yangkeseluruhan)

ditmjukkan

oleh ukurandiringkaskan seperti terlihat pa&Tabel

diperoleh (pengujian model

kesesuaian model (Gooc{ness

4 sebagai berikut:

Tabel 4.

valnasi Kriteria Goodness of Fit Indices

1'1Cmrr;

Df

:

3557 3998,169 Diharapkan kecil Marginal Signifi cance Probabilitv 0,0000 > 0.05 MarqinalCMTN/DF 1"124 < 2,00 Baik

RMSEA 0.0640 < 0.08 Baik

Goodness of Fit Index

(GfI)

0,89 > 0-90 MarginalNormed Fit Index (NFI) o.97 > 0,90 Baik

Sumber : I)ata primer diolai,

,U

2Hasil pengujian model dengan memperhatikan

nilai

y2, maka diperoleh nilai1'

b"sa,dengan Significance Probability (0,000) lebih

kecil dari

0,05. Tetapi karena rasio CMINdengan

DF

masih kurang dari2,

maka dapat dinyatakan rnodel struktural yang terbentukdapat diterima

(fit

dengan data).llkuran

Goodnessof

Fit

Srafisticsyang

lainnya j,rgamenur{ukkan model masih dapat digunakan dimana RMSEA untuk model struktural 0,064

Iebih kecil dari nilai

kritis

0,8 dan Normed Fit Index (I.IFI) model A,gT lebih besar dari nilaikritis

(0,90). Adapunnilai

GFI model masuk dalam kriteria marginal. Berdasarkan ukurankecocokan model yang diperoleh dapat disimpulkan model struktural yang terbentgk sesuai

dengan data dan dapat dikatakan memenuh

i

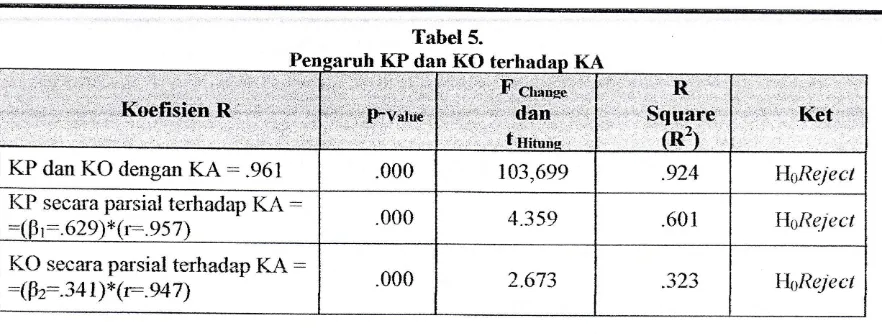

knteriG o o dn e s s a/' tri t .Hasil pengujian hipotesis"Komitmen profesi akuntan dan komitmen kantor akuntan

publik secara signifikanberpengaruh positif terhadap kualitas aurlit,rnenpnjukkan hasil yang

terlihat pada Tabel 4.3 lsebagai berikut:

secara simultan atau

of

fitstatistics)

dapat [image:16.595.90.523.109.324.2]Mathius Tandiontong

Tabel 5.

h KP dan KO terhadao I(r

,11:.:

tni i

KP dan KO dengan

KA

:

.961 .000 143,699 .924 HalRejectKP secara parsial terhadap KA

:

=(Fr:.629)*(r:.957) .000 4.339 .601 HsReiect

K0

secara parsial terhadap KA:

:(Fz:.341)*(r=.%7) .000 2.673 --.,LJ.)4-, k\lReject

Dengan demikian dapat dikatakan bahwa Komitmen profesi akuntan dan komitrnen

organisasi kantor akuntan publik berpengaruh secara positif dan signifikan terhadap kualitas

audit baik secara parsial maupun secara simultan. Persamaan terbenhrk sebagai berikut:

KA,:.0 r,qZ9w

+ 0,341KO +

0,076

Pengaruh komitmen profesi akuntan dan komifmen Organisasi

Kantor

AkuntanPublik

terhadap Kualitas

Audit

Hasil penelitian

ini

rnenunjukkan pengaruh komitnen profesi akuntan dan komitmenOrganisasi Kantor Akuntan

hlblik

terhadap Kualitas Audit sejalan dengan hasil penelitianLie,

Song dan Wong (2005) berkesimpulan bahwa komitnaen organisasiKAP yffig

lebihtinggi cenderung memberikan.jasa audit yang lebih berkualitas. Namun penelitian Lie, Song

dan Wong tidak menjelaskan kenapa hanya komifinen orgarisasi yang diamati. Penelitian ini

rnemperlihatkan bahwa komifinen profesi tidak kecil pengaruhnya terhadap kualitas audit.

Sebagai anggota dari suatu profesi, akuntan mempunyai kewajiban untuk menjaga ketaatan

pada standar

perilaku etis

rnerekayang

tertuang dalam standarprofesi.

Akuntan j,rgatnempunyai tanggung

jawab untuk

kompeten dan menjaga integritas serta objektivitasmereka,

ini

menunjukkan perlunya akuntabilitas profesi tertanam padadiri

akuntan. Ketaatandan akuntabilitas sangat erat kaitannya dengmr etika profesi akuntan.

Komitmen profesi

akuntandan

komitmen

organisasiKAP

berpengaruh sacffiabermakna terhadap kualitas audit, namun belum optimum. FIaI

ini

terlihat bahwa masih adafaktor residu, yaitu faktor selain komitmen profesi akuntan dan komitmen organisasi KAP

yang

jo8t

turut berpengmuh terhadap kualitas audit. Faktor residu tersebutdiduga

adalahfaktor fokus pada kepuasan klien, seperti (1) Perilaku auditor yang berorientasi pada klien,

klien

yang puas adalah prioritas utama auditor, namun tetap pada rambu-rambu (standar [image:17.595.86.527.54.221.2]Mathius Tandiontong

profesi, akuntabilitas, etika profesi, komitmen

afekti{

kornitmen normative, dan kornitmenKontinuei),

(2)

Tujuan pribadi auditor dan organisasiKAP

yang konsisten, kebersamaan,pembelajaran, dan berorientasi pada

tindakan;

(3)

Hasrat dan kenikamatan, Iingkunganorganisasi

KAP

ditandai oleh adanya hasrat, kenikmatan, motivasi, komitment, ilham dansemangat.

V.

KESIMPULAN

Berdasarkan

hasil

penelitiandan

pembahasan dapat disimpulkan beberapa hal,yaitu:(l)

Komifinen profesi akuntan secara signifikam berpengaruh positif terhadap kualitasaudit; (2) Komihnen Kantor Akuntan Publik secara signifikan berpengaruh positif terhadap

kualitas audit; dan

(3)

Komitmen profesi akuntan dankomitnen

Kantor Akuntan Publiksecara simultan berpengaruh positif terhadap kualitas audit. Dengan demikian semakin luas

peran

tinggi

kornitrnen profesi akuntan dan komitmen organisasi Kantor Akuntan Publik,rnaka akan sernakin berimplikasi pada kualitas audit. Meskipun demikian masih aCa faktor

lain

yang berpengaruh terhadap kualitas audit,ini

terlihat belumoptimalnya

Komitrnenprofesi akuntan dan komitmen organisasi KAP terhadap implementasi audit independen atas

laporan keuangan, diduga faktor fokus pada kepuasan

klien,

seperti: perilaku auditor yangberorientasi

pada

klien,tujuan

pribadi auditor

dan

organisasiKAP

yang

konsisten(kebersamaan, p embelajaran, dan berorientasi pada

tindakan)-REFERENSI

AranYa, N., J. Polick, and J. Amemic. 1981. An Exiamination

of

Proffesional Commitmentin

Public Accountin g. Aecounting. Organi zctti ons and Socie ty.Vot. 6.No .4, pp2l -280.Arens, Alvin A., Randal J. Elder and Mart S. Beasle-v- 2010, Auditing & Assurance Services Arc lrrtegrated Approach. I3rt' Edition - New Jerselt: Prentice Hall.

Beasley, C.. M. Defond, J. Jiarnbalvo, and K. R. Subramanyam" 1998, " llllle Effect of Audit on The Quatity of

Earnings Managcme nL'', C o n I e inp o r o ry A c c o u n t i ng Re s ea r ch, I 5 (spring).

Becker, C.L. et al.. 1998. The EfiFect of Audit Quality on Eamings Management.Contemporary Accounting Research 15 (1): l-24.

Besacier Nathalie Gonthier dan Alain Schatt. 20A7. Determinants of Audit Fees for French Quoted Firms. Mana ge ric I Audi ting Jouma I . Y ol. 2Z No. 2, pp. I 3 9- I 60

BoYnton, William C., and Raymond N. Johnson 2005. Modern Auditing: Assurance Services and the Integrity

o.f Financial Reporting. S'h Edition. Nerv York : John Wiley and Sons- Inc.

BPKP. ZA{JS.Peraturan BPK Nomor: 0l T'ahun 2A07 TentanE; Stcrndar Pemeriksaan Keuangan Negarc. Jakarta:

BPK-RI.

Bradley, S., Petrescu- A. and Simmons- R.2A04-The impacts of human resource mnnergement practice,s and pay inequality on u,orkers' iob sotis.{'action , Working Paper 031, Department of Economics, Lancaster

University

Managernentpubl icationslv iewpdf/ 00 027 6 I

School. available

at: http://rvurv. lurns.l ancs.ac.ul/Bruynseels, Liesbeth W. Robert Knechel, and Marleen Willekens.20l

l.

Auditor Differentiation, MitigatingManagement Actions, and Audit-Reporting Accuracy for Distressed Firms. Auditing: A Journal

af

Practice & Theory'. Februar-v 201l, Vol. 30, No. l, pp. l-20.

Mathius Tandiontong

Bryant S. E., Moshavi, D., and T. V.Nugen,2007-A Field Study on Organizatioml Commihnent, Professional Commitment and Peer Mentonng.Database for Advances in Information Svstem,3S.(2): 61-74

Bulmer, Janelle, et al, 2A04- The Diverse Roles of Professional Accountants in Business, Working Paper Seminar,pp. 10-11.

Castle N G, 2007. Assessing Job Satisfaction of Nurre Aides In Nursing Homes: 'Ihe Nursing Home Nurse Aide Job Satisfaction Questionnaire. Journal of Geontological Nursing,33 (5): 41 47

Chang, S., and [,ee, M. 2006. Relationship Among Personality Traits, Job Characteristics, Job Satisfaction, and

Organizational Commitrnent: An empirical study in Tair,r,an. The Business Review. Vol- 6., No. I, pp.

zal:247

Chen J., Silvenhome, C., and Hung,

I.

2006. Organizational Communication, Job Stress, Organizational Comrnitrnent lob Performance of Accounting Professionals in Taivvan and funerica. Lecdership and Or gani zati on Deve lapme nl Journal, 27 (_4): ?42-249Choi, Jong. Hg., Jeong Bon Kim

&

Yoonseok Z,ang. 2A06. The Association between Audit Quality ancl Abnormal Audtt l;ees. Melalui http:i/papers^ssrn.com./ s0I3/JELJOUR Results.c&n?from name:joumalBrowse&j oumalid:84 57 29 . 121 / A

2[il1.

DeAngelo, L.E 1981. Auditor Size and Audit QualityJounutl af Accounting and Economics. (Desember)

183-I99

--.|

1981. Auditor Independont, "LorA' Balling", and Disclosure Regulation. Joumal of Accounting andEconornics 3. Agustus.p. ll3-127.

Deis, D.R and G.A. Grotur. 1992. Determinant of Audit Quality

n

The Public Sector. The Accounling Revierv.Juli. P. 463479.Duff, Angus. 2004. Understanding Audit Quatity: The View

of

Auditors, Auditees and Investors.http :/iaaahg.or#AM2005/displav. cfin7fi lenAme 12.0 lS

nfi

\.

D),e,

R.

1993. Auditing Standards, Legal Liabilitv and Auditor Wealth, Journal of Political Economy,Vol.l0l.pg 887-914

Elder, Randat J. 1997. A Comment on Audit Quaiity in Audits of Federal Programs by Non-Federai Auditors. Accounting Harizon Vo.l I No.I. American Accounting Association

Elitzur Ramy dan Haim Failk, I996.Planned Audit QualifJoarnal of Accounting & Public Policy,15.247-269"

Feltham, G. A., J. S. Hughes, and D. A. Simunic. 1991. Empirical Assessment of The Impact of Auditor Quality

on The Valuation OfNew Issues. Joumal ofAccounting & Economics 14 375-399.

Ferguson, Andrew and Bill Rafuse, 2004.Who Audits the auditors ? The international Peer Review ofthe office

of &e auditors general of Canada-International Journal oJ-Govemment Auditing, October.

Ferris, KR, 1981, Organizational Commitment and Performance in a professional accounting firrn,4ceounling Organization and Society, Vol 6: 317-326

Fogarty, T. J. 2011. The Social Construction of Research Advice: The American Accounting Association plays Miss Lonelv hearts. Accounting and rhe Pubtic Interest (l 1): 32-51

Francis and Yu, 2$09. Big 4 Office Size and Audit Qualiq,, The Accounting Review.84 (5),1521.

Frankel, R., M. Johnson and K. Nelson: zOA7,,,The Relation betrveen Auditors" Fees forNonaudit Services and

Earnings Managemerrt" . The Accounting Reviw 77(Suppl.)" 7l-105.

Ghosh, Aloke dan Robert Pan,lewicz. 2008. The Impact of Regulation on Auditor Fees: Evidence from rne

Sarbanes-Oxley Act. Melalui http://papers. ssm.com/s013/JElJoURResults.cfrn?fromname:journal Brorvse&journalid-84 57 1 4. [20/8/20 I 1].

Goodrvin, Jenny dan Dar,'id Goodwin. 1999. .Ethical Judgments Across Cultures:

A

Comparison betrveen business Students from Malaysia and New Zealand" . .Iountal of Business Ethics 18 267-281.Gregson, T.J. Wendel, and J. Aono, 1994, Role Ambiguity- Role Conflict

and

Perceived environmental uncertaintv: Ars the scales measuring separate constructs for accountants?. Behavioral Research In AccountingJournol, No 5: pp 144-159.Gunther, Jefhr,v W and Rober and More, 2002. Auditing the auditors: Oversight or Overkill ? Federal Reserve Bank of Dallas Economic and Financial Poltcy Review,Vol I No.5

Guy" M. C." Wayne Alderman and A[an J. Winters, l996.Auditing Forth Worth: The Dryden Fress, Hartcourt Brace College Publisher.

Hall, M., D. Smith, and K. Langfield-Smith. 2005. Accountants' Commitment to Their Profession: Multiple

dimensions of processional comrnitment and opporlunities for future research. Behavioral Research in

Accounting. 17: 89-109.

Hay, David dan David Davis. 2002. The Voluntary Choice of An Audit of Any

kvel

of Quality: Auditing: A Journal of Paractice and Theory. Vo. 23 No.2.Hendriksen, Eldon S-, dan Michael Van Breda. 2000. Accounting ltheory.smEdition,Invin-McGraw-Hill

Herrbach, Olivier. 2001. Audit Quality, Auditor Behaviour and the Psychological Contract. The European Accounting Revi ew 2A01, lA'.4, 7 87 -802

Hoitash, Rani, Ariel Markelevich dan Charles A. Ban'agato.2007. Auditor Fees and Audit Quality. Managerial

Audfting Journal.Y o1.22 (8). pp. 7 6l-7 86

Mathius Tandiontong

Hunt, Allen K. and Ayaler*' Lulseged. 2AA7. "Client importance and non-Big 5 auditors" reporting decisions" Journctl ofAccountinganct Public policT,,Volume 28 Issue 2, March--Apil}00l,pages ZIZ-ZIL

Iefhey, C., and N. Weatherholt. 1996. Ethical Development, Professional Commitnent, and Rule Observance Auitudes: A study of CPAS and Corporate Accountants. Behavioral Research in Accounting, 8: 8-3L

Jensen, Kevan L dan Jeff L. Palme, 2005. Audit Procurement: Managing Audit Quality and Audit Fee in

Respone to Agency Costs. Auditing: A Journal of Practice and Theory Yo.24 No. 2 Nopember 2005 pp27-48

Kalbers, Lawrence P- and Timothy

J.

Fogarty, 1993.'Audit Comrnittee Effestiveness:An Enrpirical lnvestigation oflhe Contribution of Power". A .Iournal af Practice and Theary,.Yol l2.No. l.Keamey, Edr,vard F, Jeffrey W.Green, Roldan Fenandez and Comelius E Tierney, 2AA6. Pbderal (iovernment Awcliting: Laws, Regulations, Standctrds, Practices and Sarbanes-Oxley. John Willev & Sons, Inc. Konradt. Laweey' F.2AA2^ Attditing Cancepts and applications, A Risk-Analysis Approach,Sth Edition, West

Publishing Company.

Krishnan, Jal'anthi G. 2003. Audit Quality and the Pricing of Discretionary Accruals. Autliting: A Jatrnal oJ'

Practice & Theory. 22(l): 7A9-112,6.

-.,

2005. Audit Committcc Quality and Intcrnal Control: Axd Enrpirical Analysis. T'he Acwunting

Review.I,bl. 80, No.2. pp 649-625.

Lauwers, Timothy J., Robert Ramsa.v, David H. Sinosan., Jerry R. Strawser,2AAT- Auditing and Assurance S e ru i c e. Second Edition -McGmw-Hi ll.h-win. New york

Lok, P., and J- Crawford, 2AA4. The Effect of Orgwizatronal Culiure and Leadership St-vle on Job Satisfaction

And

Organizational Commitment:A

Cross-National Comparison, Journalof

Management Development, 23 (4\: 32 I -338Lou'ensohil, S., L. E. Johnson.- R. J. Elder dan S. P. Davies. 2007. "Auditor Specializxiorq Perceived Audit

Quality'. and Audit Fee in the Local Govemment Audit Market." Journal 0f Accounting and. Public Policy, 76,705:732.

Malone, Charles F dan Robin W. Roberts. 1996. Factors Associated with the lncidence of Audit Quality. Auditing: A Journal o/'Practice and Theory Vo. 15 No. 2.

Marshall" Rex, Malcolm Smith, Robert Armstrong. 2010- Ethical issues facing tax prafessionals: A camparative survey of tar agents and practitioners in Australia. Asian Review ofAccounting.Volume IS Issue 3, pp.

197 -22A.

Mautz, R.K dan H.A. Sharaf. 1993. The Philosaplry of Auditing. Sarasota: American Accounting Associafion.

McDowall, Tracey and Beverley Jackling. 2010. Attitudes towards the accounting professiorn: an Australian perspective Astan Review of Accounting volume 18 Issue 3, pp. 30-49.

McPhail, K.

J.

2001. The Ethical Challenges of Globalisation: Criticat Reflections on the ISBEE 2nd WorldCongress in Sao Paulq Blrazll' , Business Ethics: A European Review,10, 78-82.

-.,

201I "A Revierv of The Emergence of Post-Secular Critical Accounting and a Provocation from Radical Orthodoxy." Critical Perspect'ives in Accounting I0.l0l6/j.cpa.2011.0I.007.

Meier, H.H dan J. Fuglister. 1992. How to Improve Audit Quality: Perceptions of Auditors and Clients. The Ohio CPA Jou rnal.Juni. p. Zl-24.

Meyer JP- et al. 2003, Organizational Cornmitment and lob Performance: its the nature of the commitment thaf counts. ,Iournal of Applied Psychalog;, Vol 74: 152-156

Miller, C.L.- D" B. Fedor dan R. J. Ramsay. 2006. Effect Discussion of Audit Reviervs on Auditors Motivation

and Performance. Behqviorsl Research inAccounting. Vol. lB

Mills, David. 1993. Qua\iry'' Auditing. First Edition.Capman and Hall.London UK.

Paulin, Michdle, Ronald J. Ferguson, and Jasmin Bergeron, 2A06. Service Climate and Organizational Comrnitment: The Impcrtance cf Custorner Linkages. Journq! af Business Research, Vol. 59, pp-

906-915

Pemerintah Republik Indonesia, 201t. LIU No 5 tahun 201I tentang Akuntan Publik.

Robbins, Stephen P., dan Timofy- A Judge. 2009. Organizational Behavior. 13 Edition. Person Educatiorq Inc. New Jersev.

Schoeroeder M, S. J Salamon dan D, W. Vickey. 1986. Audit Quatity: the Perseption Audit Committee, Chairperson and Audit Partners. Auditing: A Joumol Prqctice and Iheory. Vol 13 Supplement

Sutton, S.G. i993. Toward An Understanding of Tire Factors Aflbcting The Quality of The Auclit Frocess.

Decision Sciences.Yol. 24. p. 88- 105.

Teoh, S.H dan T.J.Wong. 1993. Perceived Audit Qualrty and The Earnings Response Coefficient. The

Accounring Review. Ap.il. p. 346-366

Ward, Suzanne Pinac, Dan R. Ward, dan Alan B. Deck. 1993. "Certified Public Accountants: Ethical Perception Skills and Attitudes on Ethics Education". Journal oJ'Business Ethics 12: 601-610.