Dr.

Dr.

Wahyudi

Wahyudi

Kumorotomo

Kumorotomo

, MPP

, MPP

www.kumoro.staff.ugm.ac.id

www.kumoro.staff.ugm.ac.id

[email protected]

[email protected]

REFORMASI

REFORMASI

PENGANGGARAN

PELAKSANAAN ANGGARAN KINERJA

PELAKSANAAN ANGGARAN KINERJA

1.

1.

Anggaran

Anggaran

belanja

belanja

cenderung

cenderung

ditetapkan

ditetapkan

LEBIH TINGGI.

LEBIH TINGGI.

2.

2.

Anggaran

Anggaran

pendapatan

pendapatan

cenderung

cenderung

ditetapkan

ditetapkan

LEBIH RENDAH.

LEBIH RENDAH.

3.

3.

Kurangnya

Kurangnya

keterpaduan

keterpaduan

antara

antara

perencanaan

perencanaan

dengan

dengan

penganggaran

penganggaran

.

.

4.

4.

Relevansi

Relevansi

Program /

Program /

Kegiatan

Kegiatan

:

:

kurang

kurang

responsif

responsif

dengan

dengan

permasalahan

permasalahan

dan

dan

/

/

atau

atau

kurang

kurang

relevan

relevan

dengan

dengan

peluang

peluang

yang

yang

dihadapi

dihadapi

.

.

5.

5.

Konsistensi

Konsistensi

&

&

sinkronisasi

sinkronisasi

program

program

masih

masih

relatif

relatif

lemah

lemah

;

;

baik

baik

secara

secara

vertikal

vertikal

maupun

maupun

horizontal.

horizontal.

6.

6.

Program /

Program /

kegiatan

kegiatan

saling

saling

tumpang

tumpang

tindih

tindih

antar

antar

SKPD

SKPD

dan

dan

bahkan

bahkan

saling

saling

meniadakan

meniadakan

.

.

Transisi yang Belum Selesai

Transisi yang Belum Selesai

Budgetary

Slack

Budgetary

7.

7.

Pertanggungjawaban

Pertanggungjawaban

kinerja

kinerja

kegiatan

kegiatan

masih

masih

tetap

tetap

cenderung

cenderung

fokus

fokus

pada

pada

pelaporan

pelaporan

penggunaan

penggunaan

dana

dana

.

.

Paling

Paling

tidak

tidak

,

,

sebelum

sebelum

PP 8 / 2006

PP 8 / 2006

ditetapkan

ditetapkan

,

,

keterpaduan

keterpaduan

Laporan

Laporan

Keuangan

Keuangan

dengan

dengan

Laporan

Laporan

Kinerja

Kinerja

masih

masih

belum

belum

jelas

jelas

.

.

8

8

Spesifikasi

Spesifikasi

indikator

indikator

kinerja

kinerja

dan

dan

target

target

kinerja

kinerja

masih

masih

relatif

relatif

lemah

lemah

.

.

Pada

Pada

beberapa

beberapa

kasus

kasus

,

,

penetapan

penetapan

besar

besar

belanja

belanja

tidak

tidak

didasarkan

didasarkan

pada

pada

target

target

kinerja

kinerja

keluaran

keluaran

(output)

(output)

atau

atau

hasil

hasil

(outcome).

(outcome).

Volume output

Volume output

diubah

diubah

,

,

tetapi

tetapi

total

total

belanja

belanja

tidak

tidak

berubah

berubah

9.

9.

Indikator

Indikator

kinerja

kinerja

untuk

untuk

Belanja

Belanja

Administrasi

Administrasi

Umum

Umum

(

(

dulu

dulu

disebut

disebut

:

:

Belanja

Belanja

Rutin

Rutin

)

)

masih

masih

tetap

tetap

belum

belum

jelas

jelas

.

.

10.

10.

Honor

Honor

pada

pada

tiap

tiap

kegiatan

kegiatan

.

.

11.

11.

Penetapan

Penetapan

APBD

APBD

seringkali

seringkali

terlambat

terlambat

,

,

dan

dan

perubahan

perubahan

APBD

APBD

seringkali

seringkali

di

di

akhir

akhir

tahun

tahun

anggaran

anggaran

.

.

12.

12.

Manajemen

Manajemen

Pendanaan

Pendanaan

Kesra

Kesra

:

:

Mengapa

Mengapa

Kabupaten

Kabupaten

X

X

mampu

mampu

menggratiskan

menggratiskan

Yankesmas

Yankesmas

serta

serta

wajar

wajar

12

12

tahun

tahun

,

,

sedangkan

sedangkan

Kabupaten

Kabupaten

kita

kita

tidak

tidak

mampu

mampu

?

?

PELAKSANAAN ANGGARAN KINERJA

PELAKSANAAN ANGGARAN KINERJA

Transisi yang Belum Selesai

Analisis

Analisis

Stakeholders

Stakeholders

DPRD

DPRD

Bagaimana

Bagaimana

agar

agar

terpilih

terpilih

dan

dan

menjabat

menjabat

lagi

lagi

(+

(+

mampu

mampu

mewujudkan

mewujudkan

kewajiban

kewajiban

DPRD)

DPRD)

KEPALA DAERAH

KEPALA DAERAH

Bagaimana

Bagaimana

agar

agar

terpilih

terpilih

dan

dan

menjabat

menjabat

lagi

lagi

(+

(+

visi

visi

KDH

KDH

terwujud

terwujud

)

)

TIM ANGGARAN PEMERINTAH DAERAH = TAPD

TIM ANGGARAN PEMERINTAH DAERAH = TAPD

Bagaimana

Bagaimana

agar SKPD

agar SKPD

makin

makin

EKONOMIS, EFISIEN

EKONOMIS, EFISIEN

tetapi

tetapi

semakin

semakin

EFEKTIF (3E)

EFEKTIF (3E)

SKPD

SKPD

Getting money first

Getting money first

PIMPINAN KEGIATAN

PIMPINAN KEGIATAN

Berhemat

Berhemat

dan

dan

mampu

mampu

meng

meng

-

-

SPJ

SPJ

-

-

kannya

kannya

MASYARAKAT

MASYARAKAT

dan

dan

atau

atau

POKMAS PEMERHATI / PEDULI

POKMAS PEMERHATI / PEDULI

(

(

Semua

Semua

)

)

Layanan

Layanan

publik

publik

yang

yang

murah

murah

bahkan

bahkan

gratis,

gratis,

responsif

responsif

,

,

cepat

cepat

,

,

relevan

relevan

,

,

antisipatif

antisipatif

, 3E,

, 3E,

terjangkau

terjangkau

(

(

aksesibilitas

aksesibilitas

),

),

berkualitas

berkualitas

,

,

dan

dan

lain

lain

-

-lain.

lain.

Untuk

mewujudkan

kewajiban daerah,

apakah

kepentingan dapat

diserasikan?

PENYEDIAAN DANA

PENYEDIAAN DANA

1.

1. PenghematanPenghematandandanKewajaranKewajaranBelanjaBelanja

2.

2. PeningkatanPeningkatankualitaskualitaspemilihanpemilihanProgram Program PrioritasPrioritas((UsulanUsulanKriteriaKriteria: :

Pelayanan

PelayananMinimal, Program Minimal, Program bersifatbersifatempowering (empowering (pemampuanpemampuan), ),

Program yang

Program yang bersifatbersifatAntipasiAntipasi, , sertasertakriteriakriterialainnyalainnya) )

PENGHEMATAN DANA

PENGHEMATAN DANA

1.

1. YANG SEHAT TIDAK MENJADI SAKITYANG SEHAT TIDAK MENJADI SAKIT

a.

a. Program Program PromosiPromosiKesehatanKesehatandandanPemberdyaanPemberdyaanMasyarakatMasyarakat

b.

b. Program Program PengawasanPengawasanObatObatdandanMakananMakanan

c.

c. Program Program KebersihanKebersihanLingkunganLingkunganPerumahanPerumahan

d.

d. Program Program PencegahanPencegahandandanPenanggulanganPenanggulanganPenyakitPenyakit

menular

menular

e.

e. Program Program PengendalianPengendalianpencemaranpencemarandandanperusakanperusakan

lingkungan

lingkungan hiduphidup

f.

f. Program Program KeluargaKeluargaberencanaberencana dandankeluargakeluargasejahterasejahtera

g.

g. . . . (. . . (dandanseterusnyaseterusnya)) 2.

2. YANG SAKIT CEPAT SEMBUHYANG SAKIT CEPAT SEMBUH

a.

a. Program Program StandarisasiStandarisasiPelayananPelayananKesehatanKesehatan

b.

b. Program Program ObatObatdandanPerbekalanPerbekalanKesehatanKesehatan

c.

c. . . . (. . . (dandanseterusnyaseterusnya)) 3.

3. YANG SAKIT RELATIF BERAT, DAPAT BERTAHAN SECARA YANG SAKIT RELATIF BERAT, DAPAT BERTAHAN SECARA

MEDIK DAN EKONOMI

MEDIK DAN EKONOMI

a.

a. Program Program KemitraanKemitraanPelayananPelayananKesehatanKesehatan

b.

b. Program Program ObatObatdandanPerbekalanPerbekalanKesehatanKesehatan

c.

c. . . . (. . . (dandanseterusnyaseterusnya))

LOKASI PELAYANAN

LOKASI PELAYANAN

a.

a. Rumah Sakit Umum Daerah tipe . . .Rumah Sakit Umum Daerah tipe . . .

b.

b. PuskesmasPuskesmas

c.

UU 17/2003

UU 1/2004

UU 15/2004

UU 25/2004

UU 33/2004

PP

PP

PP

PP

PP

PP

PERMENDAGRI 13 / 2006

Pedoman Pengelolaan

keuangan Daerah

misal misal: : PP 24/2005PP 24/2005PP 58/2005:

Pengelolaan Keuda

(Omnibus Regulation)UU 32/2004

MENUJU PENGELOLAAN KEUANGAN DAERAH

MENUJU PENGELOLAAN KEUANGAN DAERAH

YANG SEMAKIN BERKUALITAS

YANG SEMAKIN BERKUALITAS

Pasal 182 & Pasal 194 UU 32/2004

Pasal 69 & Pasal 86 UU 33/2004 Pasal 155 PP 58 /2005

Perda Pokok

2Pengelolaan Keu Daerah

Perkada ttg Sistem & Prosedur Pengelolaan Keu Daerah

Psl 330 Permendagri 13/2006 Kandungan lokal berdasarkan kesepakatan bersama yg tidak bertentangan dng peraturan perUUan SE ttg Pedoman Penyusunan RKA - SKPD 1 Psl 151 Ayat 1 PP 58 / 2005 Psl 151 Ayt 1 PP 58 /2005

REKOMENDASI ISI PERDA P3KD

REKOMENDASI ISI PERDA P3KD

Bab

Bab

I

I

Ketentuan

Ketentuan

Umum

Umum

Bab

Bab

II

II

Kekuasaan Pengelolaan Keuangan Daerah

Kekuasaan Pengelolaan Keuangan Daerah

Bab

Bab

III

III

Azas Umum dan Struktur APBD

Azas Umum dan Struktur APBD

Bab

Bab

IV

IV

Penyusunan

Penyusunan

Rancangan

Rancangan

APBD

APBD

Bab

Bab

V

V

Penetapan

Penetapan

APBD

APBD

Bab

Bab

VI

VI

Pelaksanaan

Pelaksanaan

APBD

APBD

Bab

Bab

VII

VII

Perubahan

Perubahan

APBD

APBD

Bab

Bab

VIII

VIII

Pengelolaan

Pengelolaan

Kas

Kas

Bab

Bab

IX

IX

Penatausahaan

Penatausahaan

Keuangan

Keuangan

Daerah

Daerah

Bab

Bab

X

X

Akuntansi

Akuntansi

Keuangan

Keuangan

Daerah

Daerah

Bab

Bab

XI

XI

Pertanggungjawaban

Pertanggungjawaban

Pelaksanaan

Pelaksanaan

APBD

APBD

Bab

Bab

XII

XII

Pembinaan

Pembinaan

dan

dan

Pengawasan

Pengawasan

Pengelolaan

Pengelolaan

Keuangan

Keuangan

Daerah

Daerah

Bab

Bab

XIII

XIII

Pengelolaan

Pengelolaan

Keuangan

Keuangan

Badan

Badan

Layanan

Layanan

Umum

Umum

Daerah

Daerah

Bab

Bab

XIV

XIV

Pengaturan

Pengaturan

Pengelolaan

Pengelolaan

Keuangan

Keuangan

Daerah

Daerah

Bab

Bab

XV

XV

Ketentuan

Ketentuan

Peralihan

Peralihan

Bab

PENGELOLAAN KEUANGAN DAERAH

PENGELOLAAN KEUANGAN DAERAH

Perencanaan

Perencanaan

Pelaksanaan

Pelaksanaan

Penatausahaan

Penatausahaan

Pertgjwban

Pertgjwban

Pengawasan

Pengawasan

Laporan Keuangan Pemerintah Daerah • Laporan Realisasi

Anggaran • Neraca

• Laporan Arus Kas • Catatan atas Laporan Keuangan Laporan Keuangan diperiksa oleh BPK Ranperda tentang Pertanggungjawaban Pelaksnan APBD Akuntansi Keuangan Daerah Pemeriksaan Ekstern • Pemberian Pedoman • Bimbingan • Supervisi • Konsultasi • Pendidikan • Pelatihan • Penelitian dan Pengembangan Pembinaan: Pengawasan terhadap pelaksanaan Perda tentang APBD Pengendalian Intern DPA-SKPD

S P D

(Surat Penyediaan Dana) Laporan Realisasi Semester Pertama Perubahan APBD Rancangan DPA-SKPD Ranc. Anggaran Kas SKPD Anggaran Kas Daerah Pelksnaan Angg. Pembiayaan• Pengadaan barang & Jasa, Rapat2, dll. • Pembayaran Gaji • . . . (dll) Pelksnaan Angg. Belanja Pelksnaan Angg. Pendapatan Intensifikasi Ekstensifikasi Penatausahaan Belanja Bendahara Pengeluaran Penatausahaan Pendapatan Bendahara Penerimaan Kekayaan dan Kewajiban daerah • Kas Umum • Piutang • Investasi • Barang • Dana Cadangan • Utang Akuntansi Keuangan Daerah Penatausahaan Pendanaan Tugas Pembantuan RPJMD RKPD KUA

KUA PPASPPAS

Nota Kesepakatan Pedoman Penysnan RKA-SKPD RKA RKA--SKPDSKPD APBD Renstra SKPD Renja SKPD RKP Permendagri ttg Penyusu-nan APBD Pnjbaran APBD Evaluasi RAPBD & RPAPBD RPAPBD Pmbhasan RAPBD

x. xx xx. x. xx xx. xx. . . . x. xx. xx. xx. xx. . . . Jumlah (Rp) 2 4 5 6 = (3 x 5) x x x xx x x x xx x x x xx x x x xx Jabatan Tandatangan xx

Catatan Hasil Pembahasan : 1.

Keterangan : xx

TIM ANGGARAN PEMERINTAH DAERAH: NIP 1 dst 2 NIP. 2. Dst Tanggal Pembahasan : (tanda tangan) (nama lengkap) xx No Nama Jumlah …….., tanggal ….. Kepala SKPD RINCIAN ANGGARAN BELANJA LANGSUNG

MENURUT PROGRAM DAN PER KEGIATAN SATUAN KERJA PERANGKAT DAERAH

xx

1 3

Tolok Ukur Kinerja

Kelompok Sasaran Kegiatan : ………….

Uraian

Rincian Penghitungan Volume Satuan Harga

satuan Rekening

Kegiatan : Program :

Kode

INDIKATOR & TOLOK UKUR KINERJA BELANJA LANGSUNG Jenis Indikator Masukan Keluaran Target Kinerja Lokasi kegiatan Jumlah Tahun n-1 Jumlah Tahun n Jumlah Tahun n+1 Organisasi : . . . .

RENCANA KERJA DAN ANGGARAN SATUAN KERJA PERANGKAT DAERAH

Provinsi/Kabupaten/Kota . . . . Tahun Anggaran . . . . Urusan Pemerintahan: x. xx. . . . . Rp ………..(………..) ….. Rp ………..(………..) Rp ………..(………..) Capalan Program Hasil 1 1

Tiap rupiah yang

dibelanjakan harus

menghasilkan prestasi

kerja tertentu

KEBIJAKAN

program APA dan UNTUK

APA?

MANAJEMEN

BAGAIMANA program &

kegiatan dilaksanakan?

RKPD =

RKPD =

Dokumen

Dokumen

perencanaan

perencanaan

daerah

daerah

untuk

untuk

periode

periode

1 (

1 (

satu

satu

)

)

tahun

tahun

.

.

RKPD

RKPD

disusun

disusun

UNTUK MENJAMIN

UNTUK MENJAMIN

keterkaitan

keterkaitan

dan

dan

konsistensi

konsistensi

antara

antara

perencanaan

perencanaan

,

,

penganggaran

penganggaran

,

,

pelaksanaan

pelaksanaan

,

,

dan

dan

pengawasan

pengawasan

.

.

RKPD

RKPD

memuat

memuat

:

:

?

?

Rancangan

Rancangan

kerangka

kerangka

ekonomi

ekonomi

daerah

daerah

,

,

?

?

Prioritas

Prioritas

pembangunan

pembangunan

dan

dan

kewajiban

kewajiban

daerah

daerah

,

,

?

?

Rencana

Rencana

kerja

kerja

yang

yang

terukur

terukur

dan

dan

pendanaannya

pendanaannya

,

,

baik

baik

yang

yang

dilaksanakan

dilaksanakan

langsung

langsung

oleh

oleh

pemerintah

pemerintah

,

,

pemerintah

pemerintah

daerah

daerah

maupun

maupun

ditempuh

ditempuh

dengan

dengan

mendorong

mendorong

partisipasi

partisipasi

masyarakat

masyarakat

.

.

RKPD

RKPD

ditetapkan

ditetapkan

dengan

dengan

Peraturan

Peraturan

Kepala

Kepala

Daerah

Daerah

.

.

Urutan

Urutan

kegiatan

kegiatan

penyusunan

penyusunan

RKPD:

RKPD:

?

?

Penyiapan

Penyiapan

rancangan

rancangan

awal

awal

rencana

rencana

pembangunan

pembangunan

;

;

?

?

Penyiapan

Penyiapan

rancangan

rancangan

rencana

rencana

kerja

kerja

;

;

?

?

Musyawarah

Musyawarah

perencanaan

perencanaan

pembangunan

pembangunan

;

;

dan

dan

?

?

Penyusunan

Penyusunan

rancangan

rancangan

akhir

akhir

rencana

rencana

pembangunan

pembangunan

.

.

RENCANA KERJA PEMERINTAH DAERAH

RENCANA KERJA PEMERINTAH DAERAH

Perencanaan

Perencanaan

RPJMD

RKPD

KUA

KUA PPASPPAS

Nota Kesepakatan Pedoman Penysnan RKA-SKPD RKA RKA--SKPDSKPD APBD Renstra SKPD Renja SKPD RKP Permendagri ttg Penyusu-nan APBD Pnjbaran APBD Evaluasi RAPBD & RPAPBD RPAPBD Pmbhasan RAPBD

KUA

KUA

memuat

memuat

:

:

–

–

target

target

pencapaian

pencapaian

kinerja

kinerja

yang

yang

terukur

terukur

dari

dari

program

program

-

-program

program

yang

yang

akan

akan

dilaksanakan

dilaksanakan

oleh

oleh

pemerintah

pemerintah

daerah

daerah

untuk

untuk

setiap

setiap

urusan

urusan

pemerintah

pemerintah

daerah

daerah

–

–

yang

yang

disertai

disertai

dengan

dengan

proyeksi

proyeksi

pendapatan

pendapatan

daerah

daerah

,

,

alokasi

alokasi

belanja

belanja

daerah

daerah

,

,

sumber

sumber

dan

dan

penggunaan

penggunaan

pembiayaan

pembiayaan

–

–

yang

yang

disertai

disertai

dengan

dengan

asumsi

asumsi

yang

yang

mendasarinya

mendasarinya

.

.

Pembahasan

Pembahasan

KUA

KUA

dilakukan

dilakukan

oleh

oleh

TAPD

TAPD

bersama

bersama

Panitia

Panitia

Anggaran

Anggaran

DPRD

DPRD

dalam

dalam

pembicaraan

pembicaraan

pendahuluan

pendahuluan

RAPBD

RAPBD

tahun

tahun

anggaran

anggaran

berikutnya

berikutnya

.

.

Disepakati

Disepakati

dalam

dalam

sebuah

sebuah

Nota

Nota

Kesepakatan

Kesepakatan

tentang

tentang

Kebijakan

Kebijakan

Umum

Umum

APBD

APBD

Tahun

Tahun

XXXX

XXXX

antara

antara

:

:

?

?

Pihak

Pihak

Pertama

Pertama

:

:

Kepala

Kepala

Daerah

Daerah

yang

yang

bertindak

bertindak

selaku

selaku

dan

dan

atas

atas

nama

nama

Pemerintah

Pemerintah

Daerah

Daerah

?

?

Pihak

Pihak

Kedua

Kedua

:

:

Pimpinan

Pimpinan

DPRD (

DPRD (

Ketua

Ketua

dan

dan

Wakil

Wakil

-

-

Wakil

Wakil

Ketua

Ketua

)

)

yang

yang

bertindak

bertindak

selaku

selaku

dan

dan

atas

atas

nama

nama

DPRD

DPRD

KEBIJAKAN UMUM APBD

KEBIJAKAN UMUM APBD

Perencanaan

Perencanaan

RPJMD

RKPD

KUA

KUA PPASPPAS

Nota Kesepakatan Pedoman Penysnan RKA-SKPD RKA RKA--SKPDSKPD APBD Renstra SKPD Renja SKPD RKP Permendagri ttg Penyusu-nan APBD Pnjbaran APBD Evaluasi RAPBD & RPAPBD RPAPBD Pmbhasan RAPBD

TARGET PENCAPAIAN KINERJA YANG TERUKUR

TARGET PENCAPAIAN KINERJA YANG TERUKUR

DARI SETIAP URUSAN PEMERINTAHAN DAERAH

DARI SETIAP URUSAN PEMERINTAHAN DAERAH

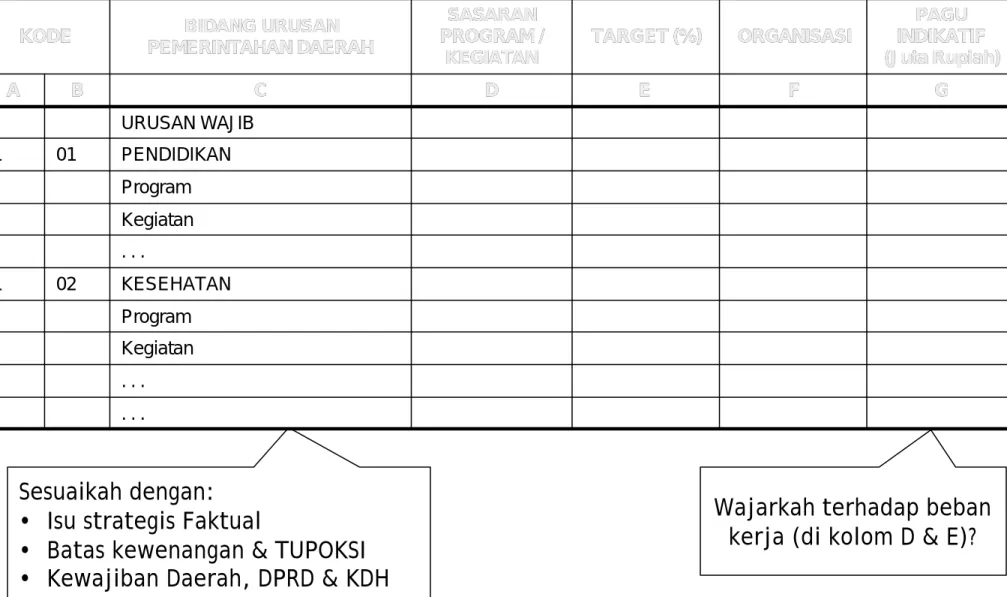

G G F F E E D D C C B B A A . . . . . . . . . . . . Kegiatan Kegiatan Program Program KESEHATAN KESEHATAN 02 02 1 1 . . . . . . Kegiatan Kegiatan Program Program PENDIDIKAN PENDIDIKAN 01 01 1 1 URUSAN WAJIB URUSAN WAJIB PAGU PAGU INDIKATIF INDIKATIF (Juta Rupiah) (Juta Rupiah) ORGANISASI ORGANISASI TARGET (%) TARGET (%) SASARAN SASARAN PROGRAM / PROGRAM / KEGIATAN KEGIATAN BIDANG URUSAN BIDANG URUSAN PEMERINTAHAN DAERAH PEMERINTAHAN DAERAH KODE KODE

tabel 1 di subbab 2 pada KUA

Sesuaikah dengan:

• Isu strategis Faktual

• Batas kewenangan & TUPOKSI

• Kewajiban Daerah, DPRD & KDH

Wajarkah terhadap beban

kerja (di kolom D & E)?

PPAS =

PPAS =

Prioritas

Prioritas

dan

dan

Plafon

Plafon

Anggaran

Anggaran

Sementara

Sementara

adalah

adalah

:

:

?

?

Rancangan

Rancangan

program

program

prioritas

prioritas

dan

dan

patokan

patokan

batas

batas

maksimal

maksimal

anggaran

anggaran

yang

yang

diberikan

diberikan

kepada

kepada

SKPD

SKPD

?

?

untuk

untuk

setiap

setiap

program

program

sebagai

sebagai

acuan

acuan

dalam

dalam

penyusunan

penyusunan

RKA

RKA

-

-SKPD

SKPD

sebelum

sebelum

disepakati

disepakati

dengan

dengan

DPRD.

DPRD.

Disusun

Disusun

dengan

dengan

tahapan

tahapan

sbb

sbb

:

:

?

?

menentukan

menentukan

skala

skala

prioritas

prioritas

untuk

untuk

urusan

urusan

wajib

wajib

dan

dan

urusan

urusan

pilihan

pilihan

;

;

?

?

menentukan

menentukan

urutan

urutan

program

program

untuk

untuk

masing

masing

-

-

masing

masing

urusan

urusan

;

;

dan

dan

?

?

menyusun

menyusun

plafon

plafon

anggaran

anggaran

sementara

sementara

untuk

untuk

masing

masing

-

-

masing

masing

program.

program.

Disepakati

Disepakati

dalam

dalam

sebuah

sebuah

Nota

Nota

Kesepakatan

Kesepakatan

tentang

tentang

Prioritas

Prioritas

dan

dan

Plafon

Plafon

Anggaran

Anggaran

APBD

APBD

Tahun

Tahun

XXXX

XXXX

antara

antara

:

:

?

?

Pihak

Pihak

Pertama

Pertama

:

:

Kepala

Kepala

Daerah

Daerah

yang

yang

bertindak

bertindak

selaku

selaku

dan

dan

atas

atas

nama

nama

Pemerintah

Pemerintah

Daerah

Daerah

?

?

Pihak

Pihak

Kedua

Kedua

:

:

Pimpinan

Pimpinan

DPRD (

DPRD (

Ketua

Ketua

dan

dan

Wakil

Wakil

-

-

Wakil

Wakil

Ketua

Ketua

) yang

) yang

bertindak

bertindak

selaku

selaku

dan

dan

atas

atas

nama

nama

DPRD

DPRD

PRIORITAS DAN PLAFON ANGGARAN SEMENTARA

PRIORITAS DAN PLAFON ANGGARAN SEMENTARA

Perencanaan

Perencanaan

RPJMD

RKPD

KUA

KUA PPASPPAS

Nota Kesepakatan Pedoman Penysnan RKA-SKPD RKA RKA--SKPDSKPD APBD Renstra SKPD Renja SKPD RKP Permendagri ttg Penyusu-nan APBD Pnjbaran APBD Evaluasi RAPBD & RPAPBD RPAPBD Pmbhasan RAPBD

MATRIKS PRIORITAS PROGRAM DAN PLAFON ANGGARAN

MATRIKS PRIORITAS PROGRAM DAN PLAFON ANGGARAN

E E D D C C B B A A JUMLAH JUMLAH PLAFON PLAFON ANGGARAN ANGGARAN ORGANISASI ORGANISASI SASARAN PROGRAM / SASARAN PROGRAM / KEGIATAN KEGIATAN

PRIORITAS PROGRAM DAN

PRIORITAS PROGRAM DAN

KEGIATAN

KEGIATAN

NO

NO

tabel 1 di subbab 4 pada PPAS

Sesuaikah dengan:

• Isu strategis Faktual

• Batas kewenangan & TUPOKSI

• Kewajiban Daerah, DPRD & KDH

Wajarkah terhadap beban

kerja (di kolom D & E)?

$ NKLU0 HL 0 HG- XQ 0 J ,, - XOL 0 LQJJX , 2 NWREHU $NKLU1 RY ' HV 5 . 3 ' 5 HQMD 5 HQVWUD 5 3 - 0 ' 5 DQF . 8 $ 0 HPEDKDV . 8 $ 3HPEDKDVDQ 33$6 5 DQF 33$6 1 RWD . HVHSDNDWDQ . HS' D ' 3 5 ' 3HGRP DQ 3HQ\ XVXQDQ 5 . $ 6. 3' 5 . $ 6 . 3 ' 3HPEDKDVDQ 5 . $ ROHK7LP $ QJJDUDQ 3HPGD 5 DSHUGD $3%' 3HPEDKDVDQ 5 DSHUGD $ 3 %' 3HUVHWXMXDQ %HUVDP D 5 DQFDQJDQ 3HU. D' D7WJ 3HQMDEDUDQ $ 3 %' ( YDOXDVL 9 HULILNDVL ' 3 $ ROHK7LP $QJJDUDQ 3HPGD 5 DQF ' 3$ 6 . 3 ' ' 3 $ 6 . 3 ' 3 HU. D' D 3HQMDEDUDQ $3%' 3HUGD $3%'

JADWAL PENYUSUNAN APBD

FUNGSI KUA

FUNGSI KUA

dan

dan

PPAS

PPAS

m e n u r u t P P 5 8 / T a h u n 2 0 0 5

m e n u r u t P P 5 8 / T a h u n 2 0 0 5

1.

1.

Landasan

Landasan

untuk

untuk

penyusunan

penyusunan

RAPBD

RAPBD

((PslPsl34 34 AyatAyat3 PP 58 3 PP 58 TahunTahun2005)2005)2.

2.

Dasar

Dasar

untuk

untuk

menentukan

menentukan

PPAS

PPAS

((PslPsl35 35 AyatAyat1 PP 58 1 PP 58 TahunTahun2005)2005)3.

3.

KUA & PPAS

KUA & PPAS

dituangkan

dituangkan

dalam

dalam

NOTA KESEPAKATAN, yang

NOTA KESEPAKATAN, yang

ditandatangani

ditandatangani

bersama

bersama

oleh

oleh

KDH

KDH

dan

dan

Pimpinan

Pimpinan

DPRD.

DPRD.

((PslPsl35 35 AyatAyat4 PP 58 4 PP 58Tahun

Tahun2005)2005)

4.

4.

KUA & PPAS =

KUA & PPAS =

dasar

dasar

bagi

bagi

Tim

Tim

Anggaran

Anggaran

Pemerintah

Pemerintah

Daerah

Daerah

untuk

untuk

menilai

menilai

usulan

usulan

RKA SKPD

RKA SKPD

((PslPsl41 41 AyatAyat3 PP 58 3 PP 58 TahunTahun2005)2005)5.

5.

KUA & PPAS =

KUA & PPAS =

dasar

dasar

bagi

bagi

DPRD

DPRD

untuk

untuk

menilai

menilai

Raperda

Raperda

ttg

ttg

APBD

APBD

((PslPsl44

44 AyatAyat2 PP 58 2 PP 58 TahunTahun2005)2005)

6.

6.

Asumsi

Asumsi

dalam

dalam

KUA

KUA

dapat

dapat

digunakan

digunakan

untuk

untuk

menilai

menilai

urgensi

urgensi

perubahan

perubahan

APBD

APBD

((PslPsl81 81 AyatAyat1 1 hurufhurufa PP 58 a PP 58 TahunTahun2005)2005)7.

7.

Materi

Materi

KUA

KUA

merupakan

merupakan

dasar

dasar

bagi

bagi

DPRD

DPRD

untuk

untuk

melaksanakan

melaksanakan

pengawasan

pengawasan

terhadap

terhadap

pelaksanaan

pelaksanaan

peraturan

peraturan

daerah

daerah

tentang

tentang

APBD.

APBD.

(

Akuntabilitas

Akuntabilitas

KUA

KUA

dan

dan

PPAS

PPAS

?

?

Nota

Nota

Kesepakatan

Kesepakatan

KepDa

KepDa

+ DPRD =

+ DPRD =

Dasar

Dasar

Pertanggungjawaban

Pertanggungjawaban

Pelaksanaan

Pelaksanaan

APBD

APBD

Disiplin

Disiplin

Anggaran

Anggaran

yang

yang

bersifat

bersifat

Menyeluruh

Menyeluruh

(

(

aggregate fiscal discipline

aggregate fiscal discipline

)

)

KUA

KUA

dan

dan

PPAS

PPAS

kunci

kunci

untuk

untuk

membangun

membangun

disiplin

disiplin

anggaran

anggaran

yang

yang

bersifat

bersifat

menyeluruh

menyeluruh

sesuai

sesuai

plafon

plafon

yang

yang

telah

telah

disepakati

disepakati

.

.

Alokasi

Alokasi

Sumberdaya

Sumberdaya

secara

secara

Strategik

Strategik

KUA & PPAS

KUA & PPAS

digali

digali

dari

dari

kondisi

kondisi

terkini

terkini

, =

, =

alat

alat

validasi

validasi

relevansi

relevansi

DOKUMEN

DOKUMEN

PERENCANAAN

PERENCANAAN

dengan

dengan

dinamika

dinamika

kehidupan

kehidupan

sosial

sosial

budaya

budaya

dan

dan

tuntutan

tuntutan

aspirasi

aspirasi

masyarakat

masyarakat

yang

yang

sedang

sedang

berkembang

berkembang

.

.

Efisiensi

Efisiensi

Teknis

Teknis

Informasi

Informasi

daftar

daftar

program

program

dan

dan

kegiatan

kegiatan

di

di

KUA

KUA

dan

dan

PPAS

PPAS

akan

akan

lebih

lebih

memudahkan

memudahkan

dan

dan

mempercepat

mempercepat

penyusunan

penyusunan

RKA SKPD.

RKA SKPD.

F U N G S I K U A d a n P P A S

F U N G S I K U A d a n P P A S

menurut

dari

dari

kepmendagri

kepmendagri

29/2002

29/2002

ke

ke

Permendagri

Permendagri

13/2006

13/2006

pada

pada

B A U

B A U

Belanja Pegawai

Belanja Barang & Jasa

Belanja Perjalanan Dinas

Belanja Pemeliharaan

B O P

B O P

Belanja Pegawai

Belanja Barang & Jasa

Belanja Perjalanan Dinas

Belanja Pemeliharaan

B M

B M

BELANJA TIDAK LANGSUNG

Belanja Pegawai

Belanja Pegawai

Belanja Barang & Jasa

Belanja Modal

BELANJA LANGSUNG

KEGIATAN

Daftar program / Kegiatan ada pada LAMPIRAN A.VII Permendagri 13/2006

KEGIATAN

• Gaji & Tunjangan

• Tambahan Penghasilan PNS • Belanja Penunjang Operasional

KDH/WKDH

• Biaya Pemungutan Pajak Daerah

R

R

-

-

2.2

2.2

R

R

-

-

1

1

Rincian Anggaran PendapatanR

R

-

-

2.1

2.1

Rincian Anggaran Belanja Tidak LangsungR

R

-

-

3.1

3.1

Rincian Penerimaan PembiayaanR

R

-

-

3.2

3.2

Rincian Pengeluaran PembiayaanR

R

-

-

2.2.1

2.2.1

Rincian Anggaran Belanja LangsungR

R

-

-

0

0

SE KDH ttg Pedoman Penyusunan RKA SKPD

Bagaimanakah

Bagaimanakah

proses

proses

penyusunan

penyusunan

RKA SKPD ?

RKA SKPD ?

1. SKPD menerima Surat Edaran KDH tentang PedomanPenyusunan RKA-SKPD.

2. SKPD menyusun Rincian Anggaran Pendapatan

untuk menghasilkan R-1 (= RKA-SKPD 1). Hanya oleh SKPD pemungut pendapatan.

3. SKPD menyusun Rincian Anggaran Belanja Tidak Langsung untuk menghasilkan R-2.1 (= RKA-SKPD 2.1)

4. SKPD menyusun Rincian Anggaran Belanja Langsung tiap kegiatan utk menghasilkan R-2.2.1 (= RKA-SKPD 2.2.1)

5. Kemudian, seluruh R-2.2.1 (RKA-SKPD 2.2.1) direkapitulasi untuk menghasilkan R-2.2. (= RKA SKPD 2.2)

6. SKPD yang bertindak sebagai SKPKD menyusun Rincian Penerimaan Pembiayaan Daerah untuk menghasilkan R-3.1 (= RKASPKD 3.1)

7. SKPD yang bertindak sebagai SKPKD menyusun Rincian Pengeluaran Pembiayaan Daerah untuk menghasilkan R-3.2. (= RKASKPD 3.2)

8. SKPD mengkompilasi dokumen-dokumen R di atas menjadi R-0.

9. RKA-SKPD tersebut selanjutnya diserahkan kepada PPKD untuk proses peyusunan Raperda APBD.