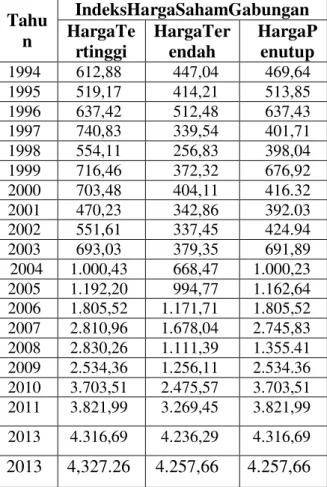

Pengaruh Nilai Tukar, Inflasi dan Jumlah Uang Beredar terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI) Tahun 1994-2013

Teks penuh

Gambar

Dokumen terkait

Berdasarkan uraian tersebut, penulis tertarik untuk melakukan penelitian dalam bentuk penulisan skripsi dengan judul “ Analisis Pengaruh Tingkat Bunga BI Rate dan Jumlah Uang

Penelitian ini bertujuan untuk menganalisis hubungan kointegrasi antara nilai tukar mata uang dan harga saham di Malaysia pada masa sebelum krisis finansial Asia dan semasa krisis

Apakah variabel nilai tukar (kurs) Amerika, inflasi, tingkat suku bunga SBI, dan jumlah uang beredar (M2) berpengaruh bersama-sama secara signifikan terhadap variabel dependen

ANALISIS HUBUNGAN PERTUMBUHAN EKONOMI, INFLASI, NILAI TUKAR DAN JUMLAH UANG BEREDAR TERHADAP INDEKS HARGA SAHAM GABUNGAN (IHSG) ASEAN-5

Berdasarkan latar belakang di atas,maka penulis bermaksud untuk melakukan penelitian yang berjudul “PENGARUH TINGKAT INFLASI, NILAI TUKAR (KURS), TINGKAT SUKU BUNGA DAN

Hasil penelitian ini menunjukkan bahwa (1) Nilai Tukar Rupiah, Inflasi dan Indeks Dow Jones berpengaruh secara simultan terhadap Indeks Harga Saham Gabungan (IHSG) di

Populasi dalam penelitian ini adalah seluruh data Indeks Harga Saham Gabungan (IHSG), inflasi, suku bunga, nilai tukar rupiah, produk domestik bruto dan jumlah

Alhamdulillah puji syukur kepada Allah SWT yang telah melimpahkan rahmat dan berkat-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul ”Analisis