BAB 2

TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

2.1 Tinjauan Teoretis 2.1.1 Bank

1. Pengertian Bank dan Jenis-jenisnya

Kasmir (2010:12) menyatakan bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya usaha perbankan selalu berkaitan masalah bidang keuangan. Jadi, dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu:

1. Menghimpun dana 2. Menyalurkan dana

3. Memberikan jasa bank lainnya

Kegiatan menghimpun dana dan menyalurkan dana merupakan kegiatan pokok perbankan, sedangkan kegiatan meberikan jasa-jasa bank lainnya hanyalah merupakan pendukung dari kedua kegiatan di atas (menghimpun dana, dan menyalurkan dana). Pengertian menghimpun dana maksudnya adalah mengumpulkan atau mencari dana (uang) dengan cara membeli dari masyarakat luas dalam bentuk simpanan giro, deposito, dan tabungan. Pengertian menyalurkan dana adalah melemparkan kembali dana yang diperoleh lewat simpanan giro, tabungan, dan deposito ke masyarakat dalam bentuk pinjaman

(kredit) bagi bank yang berdasarkan prinsip konvensional atau pembiayaan bagi bank yang berdasarkan prinsip syariah.

Taswan (2010:6) menyatakan bahwa bank adalah sebuah lembaga atau perusahaan yang aktivitasnya menghimpun dana berupa giro, deposito tabungan dan simpana yang lain dari pihak yang kelebihan dana kemudian menempatkannya kembali kepada masyarakat yang membutuhkan dana melalui penjualan jasa keuangan yang pada gilirannya dapat meningkatkan kesejahteraan rakyat banyak. Dari pengertian bank yang telah dijelaskan dapat disimpulkan bahwa bank merupakan lembaga keuangan yang berfungsi sebagai perantara antara pihak yang kelebihan dana dengan pihak yang membutuhkan dana dengan maksud untuk mensejahterakan masyarakat.

2. Karakteristik Bank

Taswan (2010:7) Beberapa karakteristik bank antara lain:

a. Bank adalah lembaga yang berperan sebagai lembaga perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki kelebihan dana dengan mereka yang membutuhkan dana, serta berfungsi untuk memperlancar lalu lintas pembayaran giral. Kegiatan tersebut dilakukan atas dasar falsafah kepercayaan.

b. Bank juga merupakan industri yang kegiatannya mengandalkan kepercayaan sehingga harus selalu menjaga kesehatannya. Pemeliharaan kesehatan bank antara lain dengan pemeliharaan kecukupan modal, kualitas aktiva, manajemen, pencapaian profit dan likuiditas yang cukup.

c. Pengelola bank dalam melakukan kegiatannya juga selalu dituntut senantiasa menjaga pemeliharaan likuiditas dengan kebutuhan profitabilitas yang wajar serta modal yang cukup sesuai dengan penanamannya. Hal tersebut perlu dilakukan karena bank dalam usahanya selain mananamkan dana dalam aktiva produktif juga memberikan komiten jasa-jasa lainnya yang menghasilkan fee base income(pendapatan non bunga). Untuk itu strategi penghimpunan dan penempatan dana bank perlu dilakukan secara hati-hati agar likuiditas terpelihara dan profitabilitas tercapai secara wajar.

d. Bank juga dapat dipandang sebagai lembaga kepercayaan masyarakat dan bagian dari sistem moneter yang mempunyai kedudukan strategis sebagai penunjang pembangunan.

e. Secara operasional bank mempunyai cirri khas yaitu aktiva tetapnya relatif rendah, hutang jangka pendeknya lebih banyak jumlahnya dan perbandingan antara aktiva dengan modal (financial leverage) sangat besar.

3. Jenis-jenis bank

Berdasarkan UU No. 10 Tahun 1998 tentang perbankan, jenis bank terdiri dari Bank Umum dan Bank Perkreditan Rakyat.

a. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa lalu lintas pembayaran. Bank umum

melaksanakan seluruh fungsi perbankan yaitu menghimpun dana, menempatkan dana dan memperlancar lalu lintas pembayaran giral. Dalam praktiknya, kegiatan usahanya juga ada yang murni berbasis bunga, murni berbasis syariah dan kombinasi antara konvensional (sistem bunga) dengan syariah.

b. Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip-prinsip syariah yang dalam kegiatannya tidak memberikan jasa lalu lintas pembayaran. Bank ini seperti bank umum, namun wilayah operasinya sangat terbatas di wilayah tertentu misalnya kabupaten saja. BPR tidak diperbolehkan mengikuti kliring atau terlibat dalam transaksi giral.

Taswan (2010:8) menyatakan bahwa jenis bank dapat dibedakan dalam beberapa kelompoknya masing-masing.

Jenis bank berdasarkan kepemilikannya, meliputi:

a. Bank Pemerintah Pusat, yaitu bank-bank komersial, bank tabungan atau bank pembangunan yang mayoritas kepemilikannya berada di tangan pemerintah pusat.

b. Bank Pemerintah Daerah, yaitu bank-bank komerisial, bank tabungan atau bank pembangunan yang mayoritas kepemilikannya berada di tangan pemerintah daerah.

c. Bank Swasta Nasional, yaitu bank-bank yang dimiliki warga Negara Indonesia.

d. Bank Swasta Asing, yaitu bank yang mayoritas kepemilikannya dimiliki oleh pihak asing.

e. Bank Swasta Campuran, yaitu bank-bank yang dimiliki oleh swasta domestik, dan swasta asing.

Jenis bank dilihat dari fungsinya, ada beberapa yaitu:

a. Bank Komersial, yaitu bank yang dalam pengumpulan dananya terutama menerima deposito dalam bentuk deposito lancar (giro) dan deposito berjangka dan dalam usahanya terutama memberikan kredit jangka pendek.

b. Bank Pembangunan, yaitu bank yang dalam pengumpulan dananya terutama menerima deposito dalam bentuk deposito berjangka dan atau mengeluarkan kertas berharga jangka menengah dan dalam usahanya terutama memberikan kredit jangka menengah dan panjang di bidang pembangunan. Bank pembangunan di Indonesia terdiri dari Bank Pembangunan Pemerintah, Bank Pembangunan Daerah, Bank Pembangunan Swasta dan Bank Pembangunan Koperasi.

c. Bank Tabungan, yaitu bank yang dalam pengumpulan dananya terutama menerima deposito dalam bentuk deposito tabungan dan dalam usahanya terutama memperbungakan dananya dalam kertas berharga. Bank Tabungan ini terdiri dari Bank Tabungan Negara, Bank Tabungan Swasta, dan Bank Tabungan Koperasi.

Jenis Bank berdasarkan kegiatan devisa, yaitu:

a. Bank Devisa, adalah bank yang memperoleh ijin dari Bank Indonesia untuk menjual, membeli dan menyimpan devisa serta menyelenggarakan lalu lintas pembayaran dengan luar negeri.

b. Bank Non Devisa, adalah bank yang tidak memperoleh ijin dari Bank Indonesia untuk menjual, membeli dan menyimpan devisa serta menyelenggarakan lalu lintas pembayaran dengan luar negeri.

Jenis bank berdasarkan dominasi pangsa pasarnya, antara lain:

a. Retail Banking, bank yang dalam kegiatannya mayoritas melayani perorangan, usaha kecil dan koperasi. Contoh: BCA, BRI, dan sebagainya. b. Wholesale banking, yaitu bank yang mengandalkan nasabah besar atau nasabah korporasi. Contoh Bank BNI, sebelum krisis 1997 mayoritas kredit diberikan kepada konglomerat.

2.1.2 Pengertian Laporan Keuangan Perbankan

Menurut Jumingan (2011:4) laporan keuangan yang disusun guna memberikan informasi kepada berbagai pihak terdiri atas neraca, laporan laba rugi, laporan modal sendiri, dan laporan perubahan posisi keuangan.Kondisi keuangan dan hasil operasi perusahaan yang tercermin dalam laporan keuangan perusahaan pada hakikatnya merupakan hasil akhir dari kegiatan akuntansi perusahaan yang bersangkutan.

Taswan (2010:151) menyatakan bahwa laporan keuangan bank dimaksudkan untuk memberikan informasi berkala mengenai kondisi bank secara menyeluruh, termasuk perkembangan usaha dan kinerja bank.Seluruh informasi tersebut diharapkan dapat meningkatkan transparansi kondisi keuangan bank kepada publik dan dapat menjaga kepercayaan masyarakat terhadap lembaga perbankan sebagai bentuk pertanggungjawaban pihak manajemen terhadap pihak-pihak yang berkepentingan dengan kinerja bank yang dicapai selama periode tertentu.Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi pengambilan keputusan.

2.1.3 Analisis Rasio Keuangan Perbankan

Rasio dalam analisis laporan keuangan adalah angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan (Jumingan, 2011:118).Analisis rasio keuangan adalah suatu kegiatan yang dilakukan untuk memperoleh gambaran perkembangan finansial dan posisi finansial perusahaan. Analisis rasio keuangan berguna sebagai analisis intern bagi manajemen perusahaan untuk mengetahui hasil finansial yang telah dicapai guna perencanaan yang akan datang dan juga untuk analisis intern bagi kreditor dan investor untuk menetukan kebijakan pemberian kredit dan penanaman

modal suatu perusahaan (Bahtiar Usman, 2003). Analisis rasio merupakan salah satu alat analisis keuangan yang banyak digunakan.

Kasmir (2010:281) menyatakan bahwa rasio-rasio keuangan berfungsi untuk mengetahui kondisi keuangan suatu bank secara periodik.Laporan ini juga sekaligus menggambarkan kinerja bank selama periode tersebut.Laporan ini sangat berguna terutama bagi pemilik, manajemen, pemerintah dan masyarakat sebagai nasabah bank, guna mengetahui kondisi bank tersebut.Setiap laporan yang disajikan haruslah dibuat sesuai dengan standar yang telah ditetapkan.

2.1.4 Pengertian Profitabilitas Bank

Dendawijaya (2005:118) Profitabilitas atau disebut dengan rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu.Rentabilitas perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut.Profitabilitas diukur dengan ROA yang mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan.Peneliti akan menggunakan rasio ROA (Return on Assets), dengan alasan Rasio Return on Assets (ROA) memperhitungkan bagaimana kemampuan manajemen bank dalam memperoleh profitabilitasnya secara menyeluruh. Dan juga penilaian kesehatan bank yang dilakukan oleh Bank Indonesia dilihat dari aspek rentabilitas/profitabilitas dilakukan dengan menggunakan indikator Return on Assets (ROA).

Taswan (2010:164) laba yang diperhitungkan adalah laba sebelum pajak.Dengan perbandingan antara laba sebelum pajak dengan rata-rata total aset. Menurut SE BI Nomor 13/24/DPNP tanggal 25 oktober 2011 standar ROA yang ditetapkan auntuk bank-bank di Indonesia adalah minimal 1,5%. Maka perumusan untuk menghitung Return On Assets (ROA) dapat dirumuskan sebagai berikut:

2.1.5 Non Perfoming Loan (NPL)

Menurut kasmir (2010:96) salah satu risiko yang muncul akibat semakin kompleksnya kegiatan perbankan adalah munculnya Non Perfoming Loan (NPL) yang semakin besar, atau dengan kata lain, semakin besar skala operasi suatu bank maka aspek pengawasan semakin menurun, sehingga NPL semakin besar atau risiko kredit semakin besar. Non Perfoming Loan (NPL) adalah risiko kredit bermasalah dengan total kredit.

Non Perfoming Loan (NPL) merupakan suatu kondisi di mana nasabah sudah tidak sanggup membayar sebagian atau seluruh keajibannya kepada bank (Kuncoro dan Suhardjono, 2011:420). Dendawijaya (2009:82) menyatakan bahwa dampak yang akan ditimbulkan dari adanya kredit bermasalah (NPL) dalam jumlah besar tidak hanya berdampak pada bank yang bersangkutan, akan tetapi meluasdalam cakupan nasional apabila tidak ditangani secara tepat. Dampak yang akan ditimbulkan dari adanya Non Perfoming Loan (NPL) yang

tidak wajar adalah hilangnya kesempatan memperoleh income (pendapatan) dari kredit yang diberikan, sehingga mengurangi perolehan laba dan berpengaruh buruk bagi profitabilitas bank.

Dari penjelasan tersebut dapat dilihat bahwa kredit bermasalah dapat mempengaruhi kemampuan bank untuk memperoleh profitabilitas yang artinya profitabilitas akan tergantung pada besar kecilnya kredit bermasalah yang dihadapi oleh pihak bank. Taswan (2010:164) pedoman perhitungan rasio keuangan untuk rasio NPL merupakan perbandingan antara kredit bermasalah dengan total kredit yang diberikan. Kredit merupakan kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit pada bank lain).kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan dan macet.

Menurut SE BI Nomor 13/24/DPNP tanggal 25 oktober 2011standart NPL yang sehat jika jumlah kredit bermasalah tidak lebih dari 5% dari total kredit yang diberikan kepada debitur.

2.1.6 Likuiditas

Taswan (2010:245) Pengendalian Likuiditas bank adalah persoalan dilematis, artinya jika bank menghendaki untuk memelihara likuiditas tinggi maka profitakan rendah, sebaliknya kalau likuiditas rendah maka profit menjadi tinggi. Bank yang likuiditasnya tinggi, aktivanya relatif lebih rendah secara umum porsi dana yang tertanam lebih besar pada aktiva jangka panjang. Aktiva

jangka pendek seperti kas, surat berharga jangka pendek dan kredit jangka pendek memberikan kontribusi rendah terhadap pendapatan bank, bahkan untuk kas tidak memberikan pendapatan. Oleh karena itu semakin besar dana yang mengendap di kas semakin likuid bank tersebut. Sebaliknya apabila dominasi asset pada aktiva jangka panjan, maka pendapatan bank akan tinggi namun likuiditasnya rendah.Likuiditas bank dapat diartikan sebagai kemampuan bank dalam memenuhi kemungkinan penarikan simpanan dan kewajiban lainnya dan/atau memenuhi kebutuhan masyarakat berupa kredit dan penmpatan dana lainnya (Taswan, 2010:264).

Taswan (2010:246) menyatakan bahwa bank akan memenuhi sebagai bank yang likuid apabila memenuhi kategori sebagai berikut:

a. Memegang sejumlah alat likuid, cash assets, yang terdiri dari uang kas, rekening pada bank sentral dan rekening pada bank-bank lainnya sama dengan jumlah kebutuhan likuiditas yang diperlukan.

b. Memegang kurang dari jumlah alat-alat likuid sebagaimana disebutkan pada huruf a di atas akan tetapi bank tersebut memiliki surat-surat berharga berkualitas tinggi yang dapat segera ditukar atau dialihkan menjadi uang tanpa mengalami kerugian bank sebelm jatuh tempo maupun pada waktu setelah jatuh tempo.

c. Memiliki kemampuan untuk memperoleh alat-alat likuid melalui penciptaan uang, misalnya penggunaan fasilitas diskonto, call money, penjualan surat-surat berharga dengan repurchase agreement.

Dengan memenuhi sebagai bank yang likuid, maka likuiditas dapat berfungsi sebagai berikut:

a. Untuk menunjukkan dirinya atau bank sebagai tempat yang aman untuk menyimpan uang.

b. Memungkinkan bank untuk memenuhi komitmen kreditnya. c. Untuk menghindari penjualan aktiva yang tidak menguntungkan.

d. Untuk menghindari diri dari penyalahgunaan kemudahan atau kesan negatif dari otoritas pengawas atau penguasa moneter karena meminjam dana likuiditas dari bank sentral.

e. Memperkecil penilaian risiko ketidakmampuan membayar kewajiban penarikan dananya.

1. Pengukuran Likuiditas Bank

Taswan (2010:253) pengukran likuiditas bank dapat dilakukan dalam perspektif untuk memenuhi regulasi atau dalam perspektif kepentingan internal manajemen. Pemenuhan likuiditas bank sesuai dengan ketentuan Bank Sentral dapat dilakukan dengan memenuhi Giro Wajib Minimum (GWM), Current Ratio (CR), Loan to Deposits Ratio (LDR).

2. Loan to Deposits Ratio (LDR)

Loan to Deposits Ratio (LDR) adalah rasio untuk mengukur likuditas bank dari perbandingan antara kredit yang diberikan dengan dana yang diterima.Loans to Deposits Ratio (LDR) merupakan perbandingan antara

jumlah pinjaman yang diberikan dengan simpanan masyarakat (kuncoro dan Suhardjono, 2011:260).Dana pihak ketiga meliputi giro, tabungan dan deposito tetapi tidak termasuk giro dan deposito antar bank. Toleransi Loan to Deposits Ratio (LDR)

Menurut SE BI Nomor 13/24/DPNP tanggal 25 oktober 2011 standart untuk nilaiLoan to Deposit Ratio (LDR) adalah sebesar 78%-100% , rumus rasio LDR adalah:

2.1.7 Modal Bank

Taswan (2010:213) menyatakan bahwa keberlangsungan hidup suatu bank sangat tergantung dari tingkat kecukupan modal yang dapat menggerakkan operasional bank. Beberapa fungsi modal bank adalah untuk melindungi deposan dengan menangkal semua kerugian usaha perbankan sebagai akibat salah satu atau berbagai macam risiko usaha perbankan misalnya terjadinya insolvency dan likuiditas bank, perlindungan untuk dana yang tidak dijamin oleh pemerintah. Untuk menigkatkan kepercayaan masyarakat berkenaan dengan kemampuan bank untuk memenuhi kewajiban yang telah jatuh tempo dan memberikan keyakinan mengenai kalanjutan operasi bank meskipun terjadi kerugian.Untuk membiayai kebutuhan aktiva tetap seperti gedung, peralatan dan sebagainya.Dan untuk memenuhi regulasi pemodalan yang sehat menurut otoritas moneter.

1. Fungsi Modal Bank

Menurut Taswan (2010:214) fungsi modal bank antara lain:

a. Untuk melindungi deposan dengan menangkal semua kerugian usaha perbankan sebagai akibat salah satu atau kombinasi risiko usaha perbankan misalnya insolvency dan likuiditas bank. Perlindungan terutama untuk dana yang tidak dijamin oleh pemerintah.

b. Untuk meningkatkan kepercayaan masyarakat berkenaan dengan kemampuan bank untuk memenuhi kewajiban yang telah jatuh tempo dan memberikan keyakinan mengenai kelanjutan operasi bank meskipun terjadi kerugian.

c. Untuk membiayai kenutuhan aktiva tetap seperti gedung, peralatan, dan sebagainya.

d. Untuk memenuhi regulasi permodalan yang sehat menurut otoritas moneter.

2. Kecukupan Modal (Capital Adequacy Ratio) Bank

Taswan (2010:237) Perhitungan rasio kecukupan modal pada bank umum memiliki perbedaan dengan tatacara perhitungan rasio kecukupan modal Capital Adequacy Ratio (CAR) pada Bank Perkreditan Rakyat (BPR). Pada bank umum, untuk menentukan kecukupan modal Capital Adequacy Ratio perlu memasukkan risiko pasar.

Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan seberapa jauh aktiva bank yang mengandung risiko (kredit, penyertaan surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, disamping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain. Dengan kata lain, Capital Adequacy Ratio merupakan rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank.untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan. Capital Adequacy Ratio (CAR) merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleeh aktiva yang berisiko (Dendawijaya, 2005:121).

Menurut SE BI Nomor 13/24/DPNP tanggal 25 oktober 2011 perhitungan rasio CAR diperhitungkan dengan perbandingan Modal Bank dengan Aktiva Tertimbang Menurut Risiko (ATMR). Standart nilai CAR minimal 8%. Maka dapat dirumuskan sebagai berikut:

Berdasarkan ketentuan Bank Indonesia, Bank yang dinyatakan termasuk sebagai bank yang sehat harus memiliki CAR paling sedikit 8% (Dendawijaya, 2005:144).

2.1.8 Penelitian Terdahulu

Beberapa peneliti telah melakukan penelitian tentang pengaruh Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), dan Capital Adequacy Ratio (CAR) terhadap Return On Assets (ROA). Hasil dari beberapa peneliti akan digunakan sebagai bahan referensi dan perbandingan dalam penelitian ini, antara lain adalah sebagai berikut :

Syaichu dan Sukarno (2006) meneliti faktor-faktor yang mempengaruhi kinerja bank umum di Indonesia. Sampel yang digunakan adalah 59 bank yang terdiri dari 4 bank persero, 27 bank swasta nasional devisa, dan 28 bank swasta nasional non devisa. Pengambilan sampel pada penelitian ini menggunakan teknik purposive random sampling dan menggunakan metode analisis regresi linier berganda.Hasil penelitiannya bahwa CAR dan LDR berpengaruh positif dan signifikan terhadap ROA.Sedangkan untuk NPL berpengaruh positif tidak signifikan terhadap ROA.DER berpengaruh negatif tidak signifikan terhadap ROA, dan BOPO berpengaruh negatif dan signifikan terhadap ROA.

Ratnawati et al. (2011) menganalisa rasio keuangan terhadap kinerja bank umum di Indonesia.Objek penelitiannya adalah 10 bank umum Indonesia terbesar dalam aset yang terdaftar di Bursa Efek Indonesia pada periode 2007-2011.Metode analisa yang digunakan adalah regresi berganda.Hasil penelitian ini bahwa Capital Adequacy Ratio (CAR) dan Loan to Deposit Ratio (LDR) berpengaruh tidak signifikan terhadap ROA. Sedangkan Non Perfoming Loan (NPL), BOPO dan NIM berpengaruh signifikan terhadap ROA.

Habbe et al. (2012) meneliti pengaruh rasio kesehatan bank terhdap kinerja keuangan bank umum syariah dan bank konvensional di Indonesia. Model penelitian ini menggunakan model regresi berganda dan uji beda dimana hasil dari penelitian ini menunjukkan bahwa CAR tidak berpengaruh signifikan terhadap ROA, BOPO berpengaruh negatif dan signifikan terhadap ROA, FDR berpengaruh positif signifikan terhadap ROA pada bank umum syariah di Indonesia. Sedangkan hasil pada bank konvensional CAR berpengaruh positif dan signifikan terhdap ROA, BOPO tidak berpengaruh terhadap ROA. NIM berpengaruh positif dan signifikan terhadap ROA, NPL berpengaruh negatif dan signifikan terhadap ROA, LDR berpengaruh negatif dan signifikan terhadap ROA. Dan terdapat perbedaan kinerja keuangan antara bank umum syariah dengan bank konvensional di Indonesia.

Ramantha dan Prasanjaya (2013) menganalisis pengaruh rasio CAR, BOPO, LDR dan ukuran perusahaan terhadap profitabilitas bank yang terdaftar di BEI.Sampel penelitian ini 15 bank yang terdaftar di BEI.Teknik pengambilan sampel yaitu teknik simple random sampling.Hasil penelitian ini bahwa LDR dan BOPO berpengaruh signifikan terhadap profitabilitas, akan tetapi CAR dan ukuran perusahaan menunjukkan tidak berpengaruh signifikan terhadap profitabilitas.

Fatmawati dan Sudiyatno (2013) menganalisis pengaruh risiko kredit dan efisiensi operasional terhadap kinerja bank (studi empirik pada bank yang terdaftar di Bursa Efek Indonesia.Risiko kredit diproksikan dengan Loan to

Deposit Ratio (LDR) dan biaya operasi (BOPO), sedangkan kinerja bank diproksikan dengan ROA. Sampel yang diambil pada penelitian ini adalah 96 peusahaan perbankan selama 2007-2010, yang dipilih metode purposive smpling, dan teknik analisis data dilakukan dengan analisis regresi linier berganda.Hasil penelitian ini menunjukkan bahwa CAR dan LDR berpengaruh positif tetapi tidak signifikan terhadap ROA sedangkan BOPO berpengaruh negatif dan signifikan terhadap ROA.

Sudiyatno dan Purkowo (2013) menganalisis faktor-faktor yang mempengaruhi kinerja bank (studi empirik pada industri perbankan di Bursa Efek Indonesia). Sampel penelitiannya adalah 28 perusahaan perbankan selama tahun 2007-2010 yang terdaftar di BEI.Teknik analisis yang digunakan adalah analisis regresi linier berganda.Hasil penelitian ini menunjukkan bahwa variabel BOPO dan NPL berpengaruh negatif signifikan terhadap ROA, NIM berpengaruh positif signifikan terhadap ROA, sedangkan CAR dan LDR tidak berpengaruh signifikan terhadap ROA.

Putriditya (2013) menganalisis pengaruh Loan to Deposit Ratio, Net Interest Margin (NIM), dan BOPO terhadap profitabilitas bank umum Indonesia 2006-2012 (studi kasus pada bank umum berdasarkan total aset). Metode analisis yang dipakai penelitian ini adalah metode regresi data panel yang berdasarkan perhitungan hasil regresi data sekunder. Hasil penelitian menunjukkan bahwa LDR tidak berpengaruh signifikan terhadap profitabilitas bank umum Indonesia di semua kategori, NPL tidak berpengaruh signifikan

terhadap profitabilitas di semua kategori, NIM berpengaruh signifikan dan positif terhadap profitabilitas pada kategori bank menengah atas dan menengah bawah, dan BOPO berpengaruh signifikan dan negatif terhadap profitabilitas pada bank umum Indonesia di semua kategori.

Adapun persamaan dari penelitian sekarang adalah sama-sama menggunakan ROA sebagai alat ukur profitabilitas bank.Sedangkan perbedaan dari penelitian sekarang dan sebelumnya adalah objek yang digunakan penelitian sekarang difokuskan pada Bank Umum Swasta Nasional (BUSN) Devisa yang terdaftar di Bursa Efek Indonesia (BEI) dan memiliki aset terbesar di Indonesia (>50 Milyar).

2.1.9 Hubungan NPL terhadap Profitabilitas (ROA)

Dendawijaya (2005:82) menyatakan bahwa dampak yang akan ditimbulkan dari adanya kredit bermasalah (NPL) dalam jumlah besar tidak hanya berdampak pada bank yang bersangkutan, akan tetapi meluas dalam cakupan nasional apabila tidak ditangani secara tepat. Dampak yang akan ditimbulkan dari adanya Non Perfoming Loan (NPL) yang tidak wajar adalah hilangnya kesempatan memperoleh income (pendapatan) dari kredit yang diberikan, sehingga mengurangi perolehan laba dan berpengaruh buruk bagi profitabilitas bank.

Dari penjelasan tersebut dapat dilihat bahwa kredit bermasalah dapat mempengaruhi kemampuan bank untuk memperoleh profitabilitas yang artinya profitabilitas akan tergantung pada besar kecilnya kredit bermasalah yang dihadapi oleh pihak bank.

2.1.10 Hubungan LDR terhadap Profitabilitas (ROA)

Taswan (2010:245) Likuiditas adalah besarnya dana yang likuid yang disediakan oleh bank dalam memenuhi penarikan dana para nasabahnya. Dana yang disediakan ini meliputi penarikan dana tabungan maupun penarikan dana untuk pencairan kredit yang telah disetujui. Semakin besar dana yang disediakan (aktiva likuid) membuat bank semakin baik karena mampu memenuhi permintaan nasabahnya. Selain itu likuiditas yang tinggi akanmemaksa manajemen untuk menanamkan dananya dalam bentuk aktiva likuid, sehingga bank kesulitan untuk menciptakan kredit baru. Hal ini sangat berbahaya karena akan mengurangi kemampuan bank untuk memperoleh profit. Kebijakan likuiditas pada bank sesungguhnya adalah menentukan berapa jumlah dana yang akan ditahan dalam bentuk uang tunai atau surat berharga dan berapa yang akan ditempatkan sebagai kredit dengan berbagai tipenya, dengan mengingat informasi tentang sifat deposito-deposito bank.

2.1.11 Hubungan CAR terhadap Profitabilitas (ROA)

Capital Adequacy Ratio (CAR) merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleeh aktiva yang berisiko (Dendawijaya, 2005:121).

2.2 Rerangka Pemikiran

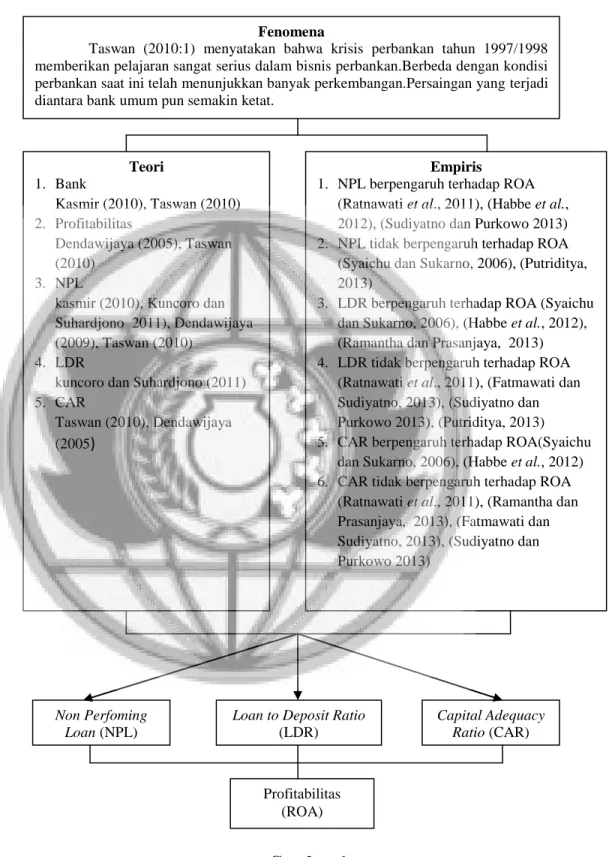

Taswan (2010:1) menyatakan bahwa krisis perbankan tahun 1997/1998 memberikan pelajaran sangat serius dalam bisnis perbankan.Berbeda dengan kondisi perbankan saat ini telah menunjukkan banyak perkembangan. Persaingan yang terjadi diantara bank umum pun semakin ketat.Bank berlomba-lomba meningkatkan kualitas dan kinerjanya agar dapat bertahan.Kunci keberhasilan yang utama kesuksesan sebuah bank adalah berhasilnya bank tersebut dalam menjalankan perannya sebagai financial intermediary (Sinungan, 2000:55). Kasmir (2008:102) menyatakan bahwa salah satu penilaian yang digunakan untuk melihat perkembangan suatu bank adalah berapa besarnya perubahan profitabilitas.Menurut Putriditya (2013) Profitabilitas merupakan indikator yang penting untuk mengukur kinerja suatu bank, karena tujuan utama operasional bank adalah mencapai profitabilitas yang maksimal.Berbagai penelitian telah dilakukan untuk melihat pengaruh rasio NPL, LDR, dan CAR terhadap profitabilitas bank.Syaichu dan Sukarno (2006) menunjukkan bahwa CAR dan LDR berpengaruh terhadap ROA.Sedangkan untuk NPL tidak berpengaruh terhadap ROA.Ratnawati et al.(2011) hasil penelitiannya menunjukkan bahwa Capital Adequacy Ratio (CAR) dan Loan to Deposit Ratio (LDR) tidak berpengaruh terhadap ROA.Sedangkan Non Perfoming Loan (NPL) berpengaruh signifikan terhadap ROA.Habbe et al. (2012) menunjukkan

bahwa CAR tidak berpengaruh signifikan terhadap ROA pada bank syariah, Sedangkan hasil pada bank konvensional CAR berpengaruh positif dan signifikan terhdap ROA, NPL berpengaruh negatif dan signifikan terhadap ROA, LDR berpengaruh negatif dan signifikan terhadap ROA. Ramantha dan Prasanjaya (2013) menunjukkanbahwa LDR berpengaruh signifikan terhadap profitabilitas, akan tetapi CAR tidak berpengaruh signifikan terhadap profitabilitas.Fatmawati dan Sudiyatno (2013) hasil penelitian menunjukkan bahwa CAR dan LDR tidak berpengaruh terhadap ROA.Sudiyatno dan Purkowo (2013) menunjukkan bahwa NPL berpengaruh negatif signifikan terhadap ROA, sedangkan CAR dan LDR tidak berpengaruh signifikan terhadap ROA.Putriditya (2013) menunjukkan bahwa LDR tidak berpengaruh signifikan terhadap profitabilitas bank umum Indonesia di semua kategori, NPL tidak berpengaruh signifikan terhadap profitabilitas di semua kategori. Taswan (2010:164) menyatakan bahwa Kinerja bank untuk mencapai profitabilitas dapat diukur dari beberapa rasio keuangan seperti NPL yang menggambarkan kualitas aktiva bank, LDR yang merupakan indikator dari likuiditas bank, serta CAR menggambarkan rasio kecukupan modal bank.

Gambar 1 Sumber: Peneliti

Fenomena

Taswan (2010:1) menyatakan bahwa krisis perbankan tahun 1997/1998 memberikan pelajaran sangat serius dalam bisnis perbankan.Berbeda dengan kondisi perbankan saat ini telah menunjukkan banyak perkembangan.Persaingan yang terjadi diantara bank umum pun semakin ketat.

Empiris

1. NPL berpengaruh terhadap ROA (Ratnawati et al., 2011), (Habbe et al., 2012), (Sudiyatno dan Purkowo 2013) 2. NPL tidak berpengaruh terhadap ROA

(Syaichu dan Sukarno, 2006), (Putriditya, 2013)

3. LDR berpengaruh terhadap ROA (Syaichu dan Sukarno, 2006), (Habbe et al., 2012), (Ramantha dan Prasanjaya, 2013) 4. LDR tidak berpengaruh terhadap ROA

(Ratnawati et al., 2011), (Fatmawati dan Sudiyatno, 2013), (Sudiyatno dan Purkowo 2013), (Putriditya, 2013) 5. CAR berpengaruh terhadap ROA(Syaichu

dan Sukarno, 2006), (Habbe et al., 2012) 6. CAR tidak berpengaruh terhadap ROA

(Ratnawati et al., 2011), (Ramantha dan Prasanjaya, 2013), (Fatmawati dan Sudiyatno, 2013), (Sudiyatno dan Purkowo 2013) Teori 1. Bank Kasmir (2010), Taswan (2010) 2. Profitabilitas Dendawijaya (2005), Taswan (2010) 3. NPL

kasmir (2010), Kuncoro dan Suhardjono 2011), Dendawijaya (2009), Taswan (2010)

4. LDR

kuncoro dan Suhardjono (2011) 5. CAR Taswan (2010), Dendawijaya (2005) Non Perfoming Loan (NPL) Profitabilitas (ROA)

Loan to Deposit Ratio

(LDR)

Capital Adequacy Ratio (CAR)

Berdasarkan kerangka berpikir diatas, maka dapat disusun model konseptual yang tersaji pada gambar 2.

H1 H2 H3 Gambar 2 Sumber: Peneliti 2.3 Perumusan Hipotesis

Hipotesis merupakan pernyataan tentang sesuatu yang untuk sementara waktu dianggap benar. Selain itu, hipotesis dapat juga diartikan sebagai pernyataan yang akan diteliti sebagai jawaban sementara dari suatu masalah.

Berdasarkan tujuan penelitian, rumusan masalah yang diajukan, dan kajian teori yang dikemukakan pada bab-bab sebelumnya, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

Hipotesis 1: Non Performing Loan (NPL) berpengaruh terhadap profitabilitas. Hipotesis 2: Loan Deposit Ratio (LDR) berpengaruh terhadap profitabilitas. Hipotesis 3: Capital Adequacy Ratio (CAR) berpengaruh terhadap profitabilitas.

Non Perfoming Loan (NPL) Loan to Deposit Ratio (LDR) Capital Adequacy Ratio (CAR) Profitabilitas (ROA)