(Studi Kasus Siswa-Siswi Kelas II SMU Kristen Bentara Wacana Muntilan

SKRIPSI

Disusun Oleh : Ary Pramana

991334037

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

ABSTRAK

Ary Pramana. 2007. Hubungan Antara Persepsi Siswa Terhadap Profesi Guru, Minat Belajar dan Motivasi Belajar dengan Prestasi Belajar Mata Pelajaran

Akuntansi (Studi Kasus Siswa-Siswi Kelas II SMU Kristen Bentara Wacana Muntilan). Skripsi, Program Studi Pendidikan Akuntansi,

Universitas Sanata Dharma.

Penelitian ini bertujuan untuk mengetahui : (1) besarnya derajat hubungan antara persepsi siswa terhadap profesi guru mata pelajaran akuntansi dengan prestasi belajar akuntansi, (2) besarnya derajat hubungan antara minat belajar akuntansi dengan prestasi belajar akuntansi, (3) besarnya derajat hubungan antara motivasi belajar akuntansi dengan prestasi belajar akuntansi, dan (4) besarnya derajat hubungan antara persepsi siswa terhadap profesi guru mata pelajaran akuntansi, minat belajar akuntansi, motivasi belajar akuntansi dengan prestasi belajar akuntansi.

Penelitian dilakukan di SMU Kristen Bentara Wacana Muntilan dari bulan September sampai Oktober 2005. Populasi dalam penelitian ini adalah seluruh siswa kelas II SMU Kristen Bentara Wacana Muntilan, Angkatan X, yang jumlahnya sebanyak 62 siswa dan seluruhnya diambil sebagai sampel. Variabel penelitian terdiri dari variabel bebas yaitu persepsi siswa terhadap profesi guru mata pelajaran akuntansi, minat belajar akuntansi, dan motivasi belajar akuntansi, dan variabel tergantung yaitu prestasi belajar akuntansi. Teknik analisis data yang digunakan adalah analisis regresi berganda.

ABSTRACT

Ary Pramana. 2007. The Relationship Between Student’s Perception on Teacher Profession, Intention To Learn and Motivation of Learning with the Study Achievement in Accounting Subject (Case Study of Students in Second Year of

Bentara Wacana Cristian Senior High School, Muntilan). Thesis, Study Programme of Accountancy Education,

Sanata Dharma University.

This research was aimed to find out : (1) the extend of relationship between student’s perception on teacher profession with accounting learning achievement, (2) the extend of relationship between intention to learn accounting subject with accounting learning achievement, (3) the extend of relationship between learning motivation with accounting learning achievement, and (4) the extend of relationship between student’s perception on teacher profession, intention to learn accounting subject and learning motivation with accounting learning achievement.

The research was done at Christian Bentara Wacana Senior High School, Muntilan from September until October 2005. in The population in this research is all students in grade II of Kristen Bentara Wacana Senior High School, Muntilan, Level X including 62 students and all of them were taken as sample. The variables of research consisted of independent variables as student’s perception on teacher profession, intention to learn accounting subject and learning motivation, and the dependent variable was accounting learning achievement. Data analysis technique used was multiple regression analysis.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

DAFTAR ISI ... ii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 5

C. Batasan Masalah ... 6

D. Rumusan Masalah ... 7

E. Tujuan Penelitian ... 7

F. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Deskripsi Teori/Kajian Teori ... 10

1. Prestasi belajar akuntansi ... 10

2. Persepsi siswa terhadap profesi guru akuntansi ... 15

3. Minat belajar akuntansi ... 20

4. Motivasi belajar akuntansi ... 22

B. Hasil Penelitian yang Relevan ... 23

C. Kerangka Berpikir ... 24

D. Hipotesis Penelitian ... 28

B. Tempat dan Waktu Penelitian ... 29

C. Populasi dan Sampel Penelitian ... 30

D. Variabel Penelitian dan Pengukurannya ... 31

E. Tekhnik Pengumpulan Data ... 36

F. Uji Instrumen Penelitian ... 38

G. Uji Coba Penelitian ... 37

H. Teknik Analisis Data ... 50

BAB IV GAMBARAN UMUM SEKOLAH A. Sejarah Berdirinya Sekolah ... 55

B. Visi dan Misi Sekolah ... 56

C. Struktur Organisasi SMUK Bentara Wacana ... 56

D. Kondisi Fisik dan Lingkungan ... 58

E. Fasilitas ... 59

F. Sistem Pendidikan ... 60

G. Hubungan Komite Sekolah dengan Dunia Usaha Lain ... 60

H. Jumlah Siswa dan Guru Periode 2005-2006 ... 61

BAB V HASIL ANALISIS DAN PEMBAHASAN A. Uji Prasyarat Analisis ... 62

1. Uji Normalitas ... 62

2. Uji Linieritas ... 65

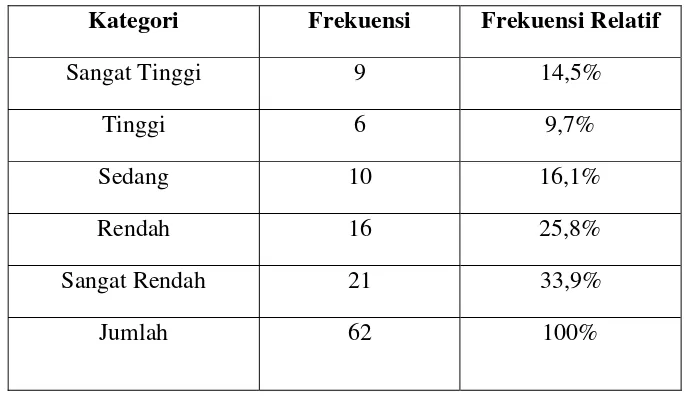

B. Deskripsi Data ... 66

2. Minat Belajar Akuntansi ... 69

3. Motivasi Belajar Akuntansi ... 72

4. Prestasi Belajar Akuntansi ... 74

C. Pengujian Hipotesis ... 77

D. Pembahasan Hasil Penelitian ... 87

BAB VI KESIMPULAN DAN SARAN A. Kesimpulan ... 93

B. Saran ... 94 DAFTAR PUSTAKA

A. Latar Belakang Masalah

Pesatnya perkembangan teknologi dan ilmu pengetahuan mengakibatkan perubahan-perubahan diseluruh bidang kehidupan masyarakat. Perubahan tersebut terjadi juga dibidang pendidikan. Pendidikan sangat penting bagi kehidupan manusia di dunia supaya cara berpikir dan bertingkah laku individu lebih mempunyai tujuan yang dikehendaki. Pendidikan juga mempunyai tujuan untuk menolong anak mengembangkan potensi semaksimal mungkin dan pendidikan sangat menguntungkan bagi masyarakat, bagi perkembangan peradaban manusia, berkembang pula isi dan bentuk perkembangan penyelenggaraan pendidikan sejalan dengan kemajuan manusia dalam pemikiran dan ide-ide tentang pendidikan. Perhatian tentang pendidikan terutama pendidikan nasional tidak lepas dari tujuan Pendidikan Nasional di Indonesia.

Menurut Departemen Pendidikan dan Kebudayaan (1993: 3), tujuan Pendidikan Nasional pasal 3 Undang-Undang Nomor 20 tahun 2003 tentang Sistem Pendidikan Nasional yaitu :

Pendidikan nasional berfungsi mengembangkan kemampuan dan membentuk watak serta peradaban bangsa yang bermartabat dalam rangka mencerdaskan kehidupan bangsa, bertujuan untuk berkembangnya potensi peserta didik agar menjadi manusia yang beriman dan bertakwa kepada Tuhan Yang Maha Esa, berakhlak mulia, sehat, berilmu, cakap, kreatif, mandiri, dan menjadi warga negara yang demokratis serta bertanggung jawab.

Sedangkan menurut Pranarka yang dikutip oleh Dwi Siswoyo (1995: 4) mengemukakan bahwa, “pendidikan merupakan suatu fungsi internal dalam proses kebudayaan itu melalui manusia dibentuk dan membentuk dirinya sendiri. Pendidikan merupakan bagian dari proses kebudayaan”.

Teknologi di zaman memasuki era globalisasi abad XXI ini semakin berkembang mengikuti perkembangan ilmu pengetahuan dilakukan melalui suatu tindakan yang disebut belajar. Belajar dilakukan masyarakat untuk menunaikan tugas dan eksistensi sebagai potensi kultural pada pendidikan.

Wasty Soemanto (1984 : 99) mengemukakan bahwa

Belajar merupakan proses dasar daripada perkembangan hidup manusia. Dengan belajar, manusia melakukan perubahan-perubahan kualitatif individu sehingga tingkah lakunya berkembang. Semua aktivitas dan prestasi hidup manusia tidak lain adalah hasil dari belajar. Belajar itu sendiri dipengaruhi oleh beberapa hal yaitu ; (1) faktor dari luar individu (bahan pelajaran, tugas, dan lingkungan eksternal); (2) faktor metode belajar, dan (3) faktor-faktor individu (kematangan, usia, jenis kelamin, pengalaman, mental, jasmani, rohani, motivasi).

Dengan memperhatikan faktor yang mempengaruhi belajar, seseorang dalam melakukan kegiatan belajar harus memperhatikan kemampuan pribadinya sehingga untuk melakukan tahap proses belajar itu sendiri seseorang dapat menerima, memahami bahkan mengukur kemampuan yang dimiliki. Hasil proses belajar yang diterima oleh siswa dari guru tersebut dapat diwujudkan sebagai prestasi belajar siswa.

siswa secara internal atau dari dalam individu siswa meliputi : (1) Aspek psikologis, misalnya : persepsi siswa terhadap pelajaran, motivasi, minat, bakat, pandangan hidup, dan sebagainya. (2) Aspek fisiologis yang meliputi kematangan fisik, kesehatan jasmani, keadaan indera. Sedangkan faktor eksternal atau faktor dari luar individu siswa misalnya kesempatan, lingkungan sekolah, fasilitas, lingkungan masyarakat, kondisi ekonomi, dan fasilitas belajar.

Menurut Rumini dkk (1995 : 60) mengemukakan tentang faktor-faktor yang mempengaruhi prestasi belajar :

Faktor-faktor yang mempengaruhi prestasi belajar siswa adalah faktor dari dalam individu yaitu faktor psikis (kognitif, afektif psikomotorik, dan campuran), dan faktor fisik. Faktor dari luar individu siswa yaitu faktor lingkungan alam, faktor sosial, ekonomi, guru, metode mengajar, kurikulum, program, mata pelajaran, sarana dan prasarana. Pendidikan melalui proses belajar merupakan tanggung jawab bersama antara keluarga, masyarakat dan pemerintah, termasuk tentang penyelenggaraan pendidikan. Penyelenggaraan kegiatan belajar mengajar dapat dilaksanakan dilembaga pendidikan yang salah satunya adalah sekolah. Pendidikan sekolah merupakan pendidikan yang diselenggarakan disekolah melalui kegiatan belajar mengajar secara berjenjang dan berkesinambungan. Jenjang pendidikan yang termasuk pendidikan disekolah terdiri atas Pendidikan Dasar, Pendidikan Menengah, dan Pendidikan Tinggi.

(1) Pendidikan menengah merupakan lanjutan pendidikan dasar. (2) Pendidikan menengah terdiri atas pendidikan menengah umum dan pendidikan menengah kejuruan.

(3) Pendidikan menengah berbentuk sekolah menengah atas (SMA), madrasah aliyah (MA), sekolah menengah kejuruan (SMK), dan madrasah aliyah kejuruan (MAK), atau bentuk lain yang sederajat. (4) Ketentuan mengenai pendidikan menengah sebagaimana dimaksud pada ayat (1), ayat (2), dan ayat (3) diatur lebih lanjut dengan peraturan pemerintah.

Wujud dari pendidikan menengah salah satunya yaitu pendidikan menengah umum atau lebih dikenal dengan Sekolah Menengah Umum. Sekolah Menengah Umum memiliki kurikulum untuk mewujudkan tujuan pendidikan nasional yang disusun dengan memperhatikan tahap perkembangan siswa menyesuaikan dengan lingkungan, kebutuhan masyarakat nasional, untuk mengetahui perkembangan ilmu pengetahuan dan teknologi yang ada dimasyarakat yang nantinya akan diwujudkan oleh prestasi belajar siswa Sekolah Menengah Umum. Sebagai salah satu wujud dari pelaksanaan tujuan pendidikan nasional selain memperhatikan prestasi juga memperhatikan kualitas guru tersebut. Kepedulian itu juga dilakukan oleh pemerintah terhadap pendidikan menengah terutama Sekolah Menengah Umum dengan mengadakan penataran guru, MGMP, dan sebagainya yang sifatnya untuk menjaga dan meningkatkan mutu guru dan meningkatkan prestasi siswa dan permasalahan-permasalahan proses belajar mengajar sesuai materi pelajaran.

muatan lokal lebih diperhatikan. Salah satu mata pelajaran tersebut adalah mata pelajaran akuntansi yang diberikan kepada siswa sejak kelas I sampai kelas III IPS. Pelajaran akuntansi pada dasarnya memerlukan ketekunan dan ketelitian tersendiri dengan tidak meninggalkan logika siswa dalam mempelajarinya. Untuk mempelajari mata pelajaran akuntansi memerlukan pemahaman yang berbeda dengan pelajaran berhitung lainnya. Mempelajari akuntansi memerlukan minat dan motivasi tersendiri untuk mempelajarinya. Karena dalam mempelajari akuntansi dengan baik diliputi oleh perasaan senang dan bakat untuk dapat menerima pelajaran akuntansi dari masing-masing siswa berbeda-beda menurut kemampuan dan tingkah laku siswa. Tingkah laku siswa mencerminkan kemampuan siswa dalam memahami pelajaran akuntansi yang diberikan oleh guru, dengan timbulnya rasa senang terhadap pelajaran akuntansi yang tidak ditakuti oleh siswa, dan tingkah laku siswa menimbulkan persepsi siswa itu sendiri terhadap guru mata pelajaran akuntansi mengenai sampai dimana tingkat pemahaman siswa pada mata pelajaran akuntansi sebagai mata pelajaran lokal.

B. Identifikasi Masalah

Untuk mencapai tingkat keberhasilan siswa atau prestasi belajar akuntansi, terdapat faktor-faktor yang mempengaruhi prestasi belajar baik dari dalam diri siswa (intern) yaitu faktor fisiologis (penglihatan, pendengaran, struktur tubuh, dan sebagainya), faktor psikologis (kecerdasan, kecakapan, sikap, kebiasaan, minat, kebutuhan, motivasi, emosi, penyesuaian diri). Sedangkan faktor dari luar diri siswa (ekstern) yaitu lingkungan alam, lingkungan sosial ekonomi, lingkungan keluarga, lingkungan sekolah, lingkungan masyarakat, dan lingkungan kelompok.

Faktor-faktor tersebut yang menjadi titik berat dalam penelitian ini pada dasarnya faktor intern yaitu faktor psikologis yang terdiri dari faktor minat belajar yaitu minat belajar mata pelajaran akuntansi; faktor motivasi belajar yaitu motivasi belajar mata pelajaran akuntansi dengan mengingat kondisi siswa; dan faktor persepsi siswa terhadap profesi guru yang berhubungan langsung dengan siswa mengenai kemampuan guru dalam bidang akademis maupun dalam memberikan bahan ajar yang diharapkan meningkatkan prestasi belajar. Kemampuan guru itu sendiri merupakan faktor ekstern lingkungan sekolah dalam prestasi belajar siswa.

C. Batasan Masalah

mengenai kemampuan guru dalam bidang akademis maupun dalam memberikan bahan dan pengelolaan kelas dapat diharapkan meningkatkan prestasi belajar, minat dan motivasi belajar akuntansi yang dimiliki siswa.

D. Rumusan Masalah

Berdasarkan pembatasan masalah tersebut, maka permasalahan dapat dirumuskan sebagai berikut :

1. Bagaimana hubungan antara persepsi siswa terhadap profesi guru mata pelajaran akuntansi dengan prestasi belajar akuntansi siswa kelas II Sekolah Menengah Umum SMU Kristen Bentara Wacana Muntilan. 2. Bagaimana hubungan antara minat belajar akuntansi dengan prestasi

belajar akuntansi siswa II SMU Kristen Bentara Wacana Muntilan.

3. Bagaimana hubungan antara motivasi belajar akuntansi dengan prestasi belajar akuntansi siswa kelas II SMU Kristen Bentara Wacana Muntilan. 4. Bagaimana hubungan antara persepsi siswa terhadap profesi guru mata

pelajaran akuntansi, minat belajar akuntansi, dan motivasi belajar akuntansi dengan prestasi belajar akuntansi siswa kelas II SMU Kristen Bentara Wacana Muntilan.

E. Tujuan penelitian

2. Untuk mengetahui besarnya hubungan antara minat belajar akuntansi dengan prestasi belajar akuntansi siswa kelas II SMU Kristen Bentara Wacana Muntilan.

3. Untuk mengetahui besarnya hubungan antara motivasi belajar akuntansi dengan prestasi belajar akuntansi siswa kelas II SMU Kristen Bentara Wacana Muntilan.

4. Untuk mengetahui besarnya hubungan antara persepsi siswa terhadap profesi guru mata pelajaran akuntansi, minat belajar akuntansi, motivasi belajar akuntansi dengan prestasi belajar akuntansi siswa kelas II SMU Kristen Bentara Wacana Muntilan.

F. Manfaat Penelitian

Hasil penelitian ini akan memberikan manfaat antara lain : 1. Manfaat bagi sekolah

Dengan diketahui besarnya hubungan antara persepsi siswa terhadap profesi guru mata pelajaran akuntansi, minat belajar akuntansi, motivasi belajar akuntansi siswa dapat dijadikan bahan pertimbangan bagi sekolah, khususnya bagi guru mata pelajaran akuntansi untuk meningkatkan prestasi belajar akuntansi siswa.

2. Manfaat bagi peneliti

3. Manfaat bagi ilmu pengetahuan

10 A. Deskripsi Teori/Kajian Teori

1. Prestasi Belajar Akuntansi

a. Pengertian Prestasi Belajar Akuntansi

Memperoleh pendidikan disekolah bagi siswa dilakukan dengan belajar berbagai bidang ilmu pengetahuan. Belajar tersebut nantinya menimbulkan suatu perubahan dari diri siswa baik yang disengaja maupun tidak disengaja dengan adanya perubahan tingkah laku siswa.

Muhibbin Syah (1995 : 88) mengemukakan bahwa

Belajar adalah kegiatan yang berproses dan merupakan unsur yang sangat fundamental dalam setiap penyeleng garaan jenis dan jenjang pendidikan. Ini berarti bahwa berhasil atau gagalnya pencapaian tujuan pendidikan amat tergantung pada proses belajar mengajar yang dialami siswa baik ketika ia berada di sekolah maupun lingkungan rumah atau keluarganya sendiri.

Dari kedua pendapat yang mengemukakan tentang pengertian belajar dapat diambil kesimpulan mengenai pengertian belajar bahwa belajar merupakan suatu proses kegiatan yang dilakukan oleh individu untuk memperoleh suatu perubahan tingkah laku. Perubahan tingkah laku tersebut untuk memperoleh tujuan pendidikan baik dilingkungan sekolah maupun dilingkungan keluarga dan interaksinya.

Pada hakikatnya belajar untuk mencapai sesuatu yang akhirnya mencapai suatu hasil yang dikatakan sebagai hasil belajar. Hasil belajar tersebut merupakan prestasi belajar. Prestasi belajar dapat dinilai dengan matematis (angka) yang mencerminkan tingkat pemahaman siswa terhadap mata pelajaran tersebut digunakan untuk mendorong belajar siswa yang lebih baik dalam proses belajar mengajar selanjutnya.

Abd. Rahman Abror (1993 : 63), mengemukakan bahwa Pencapaian atau prestasi akademik para siswa sedikit banyak merupakan pencerminan atau pantulan dari belajar yang direncanakan, diarahkan, dan diharapkan, ini berarti bahwa belajar yang berupa itu mengandung ruang lingkup yang luas bagi kebudayaan dan pribadi.

Sedangkan Andaruningsih (1999 : 7) mengemukakan bahwa Prestasi belajar merupakan hasil dari perubahan tingkah laku setelah seseorang atau siswa melaksanakan kegiatan belajar. Dengan demikian siswa yang telah melaksanakan proses belajar akan mempunyai kemampuan baru yang secara kualitatif lebih tinggi dibandingkan dengan kemampuan sebelum belajar. Kemampuan baru tersebut diperoleh karena ada usaha, latihan dan pengalaman dalam interaksinya dengan lingkungan.

Dari teori-teori tersebut dapat diambil kesimpulan mengenai prestasi belajar. Prestasi belajar atau hasil belajar merupakan kemampuan belajar individu melalui berbagai perubahan tingkah laku yang diperoleh dari usaha-usaha, latihan dan pengalaman dalam kegiatan belajar mengajar. Prestasi belajar akuntansi merupakan hasil belajar atau kompetensi akuntansi yang dicapai oleh siswa dengan kegiatan belajar secara efektif disekolah, dikelas khususnya setelah siswa atau individu mempelajari mata pelajaran akuntansi yang diberikan oleh guru akuntansi untuk mencapai tujuan pengajaran akuntansi. Prestasi belajar merupakan hasil kegiatan belajar, yaitu sejauh mana peserta didik dapat menguasai bahan pelajaran yang telah diajarkan.

b. Faktor-faktor Mempengaruhi Prestasi Belajar Akuntansi

Abu Ahmadi dkk (1991 : 130) mengemukakan bahwa Faktor-faktor yang mempengaruhi prestasi belajar adalah Faktor internal adalah

1). Faktor jasmaniah (fisiologis) baik yang bersifat bawaan maupun yang diperoleh. Yang termasuk faktor ini misalnya : penglihatan, pendengaran, struktur tubuh, dan sebagainya.

2). Faktor psikologis baik yang bersifat bawaan maupun yang diperoleh. Yang terdiri atas faktor intelektual yaitu faktor potensial berupa kecerdasan dan bakat, dan faktor kecakapan nyata berupa prestasi yang telah dimiliki. Sedangkan faktor non intelektual yaitu unsur kepribadian tertentu seperti sikap, kebiasaan, minat, kebutuhan, motivasi, emosi, penyesuaian diri.

3). Faktor kematangan fisik maupun psikis. Faktor eksternal adalah

1). Faktor sosial yang terdiri atas lingkungan keluarga, lingkungan sekolah, lingkungan masyarakat, lingkungan kelompok.

2). Faktor budaya seperti adat istiadat, ilmu pengetahuan, teknologi, kesenian.

3). Faktor lingkungan fisik seperti fasilitas rumah, fasilitas belajar, iklim.

4). Faktor lingkungan spiritual/keamanan.

Ngalim Purwanto (1996 : 107) mengemukakan faktor-faktor yang mempengaruhi prestasi belajar.

Sedangkan Sri Rumini dkk (1995 : 60) mengemukakan bahwa

Proses belajar dan hasil belajar dipengaruhi oleh dua kelompok faktor, yaitu faktor yang berasal dari diri individu yang sedang belajar, dan faktor dari luar diri individu. Faktor yang dari dalam individu dikelompokkan menjadi dua faktor, yaitu faktor psikis dan faktor fisik. Yang termasuk faktor psikis antara lain : kognitif, afektif, psikomotorik, campuran, kepribadian, sedangkan yang termasuk faktor fisik antara lain kondisi indera, anggota badan, tubuh, kelenjar, syaraf, dan organ-organ dalam tubuh. Faktor yang berasal dari luar diri individu dikelompokkan menjadi faktor lingkungan alam, faktor sosial ekonomi, guru, metode mengajar, kurikulum, program, materi pelajaran, sarana dan prasarana.

Uraian dari teori-teori tersebut yang mengemukakan tentang faktor-faktor yang mempengaruhi prestasi belajar, dengan kompleksnya faktor-faktor tersebut dapat diambil kesimpulan bahwa faktor-faktor yang mempengaruhi prestasi belajar adalah

1). Faktor internal (dalam diri siswa) yaitu faktor fisiologis (penglihatan, pendengaran, struktur tubuh, dan sebagainya), faktor psikologis (kecerdasan, kecakapan, sikap, kebiasaan, minat, kebutuhan, motivasi, emosi, penyesuaian diri).

Faktor-faktor yang mempengaruhi prestasi belajar tersebut baik faktor internal maupun faktor eksternal dilakukan melalui pengalaman belajar mata pelajaran akuntansi.

2. Persepsi Terhadap Profesi Guru Akuntansi a. Pengertian Persepsi

Sebelum menjelaskan mengenai profesi guru maka akan dijelaskan tentang persepsi terlebih dahulu. Menurut Kamus Besar Bahasa Indonesia persepsi diartikan sebagai tanggapan atau penerimaan langsung dari suatu serapan. (KBBI, 1998 : 675). Sedangkan menurut Eny Zuhni yang dikutip oleh Rahmad Hadiyanto mengatakan :

Persepsi dapat diartikan sebagai proses mengumpulkan, menyeleksi, mengawinkan, mengorganisasi dan menginterpretasikan informasi.

(Rahmad Hardiyanto, 1991 : 47).

merupakan proses mendasar untuk mengenal, memahami serta menginterprestasi lingkungan yang seterusnya dapat mempengaruhi prilaku seseorang tentang apa yang dipersepsikannya (Subandiyah, 1990 : 16).

Dari penjelasan diatas dapat dikatakan bahwa persepsi seseorang akan tumbuh dan berkembang karena pengaruh interaksi belajar. Melalui belajar seseorang akan membandingkan pengalaman masa lalu dengan kenyataan yang dihadapi. Hal ini dapat dipakai sebagai pertimbangan dalam memilih alternatif yang dipandang tepat dalam menentukan keputusan dan sekaligus menentukan tindakan serta prilaku yang memungkinkan untuk bertindak. Persepsi dapat digambarkan sebagai aktivitas psikologis dalam bentuk interprestasi terhadap stimulus yang berbentuk sebagai pengindraan sensorik, mengetahui, memikirkan seleksi terhadap alternatif dan membuat pertimbangan. (Moh Amien dkk. 1985 : 9 – 10).

Dalam persepsi terdapat 3 komponen utama, yaitu :

a. Seleksi, yaitu proses penyaringan oleh indra terhadap ransangan dari luar intensitas dan jenisnya dapat banyak dan sedikit.

b. Interpretasi, yaitu proses mengorganisasikan informasi sehingga mempunyai arti penting bagi seseorang. Interprestasi dipengaruhi oleh banyak faktor seperti pengalaman masa lalu, sistem nilai yang dianut, motivasi, kepribadian, kecerdasan dan sebagainya. Dan interprestasi juga bergantung pada kemampuan seseorang untuk mengadakan pengkatagorian informasi yang diterimanya yaitu proses mereduksi informasi yang kompleks menjadi sederhana.

Dari pendapat diatas dapat dikatakan, persepsi seseorang akan dipengaruhi oleh kerjasama antara faktor luar (stimulus) dan faktor dalam (personal). Kedua faktor itu secara bersama-sama akan menentukan persepsi seseorang terhadap obyek yang diamati. Adapun yang disebut faktor dalam adalah hal-hal yang berasal dari dalam diri seseorang antara lain cipta, rasa, karsa dan jenis kelamin. Sedang faktor luar meliputi pengalaman, lingkungan dan kepercayaan. (Depdikbud, 1981 : 26).

Dengan demikian dapat disimpulkan yang dimaksud persepsi adalah pendapat atau tanggapan terhadap stimulus yang didapat dengan melalui proses belajar dan dipengaruhi oleh faktor luar dan faktor dalam yang ada dalam diri seseorang.

b. Profesi Guru

Undang-Undang Sistem Pendidikan Nasional tahun 1983 pasal 27 ayat 1 menyebutkan bahwa yang dimaksud guru ialah tenaga pengajar yang merupakan tenaga pendidik yang khusus diangkat dengan tujuan utama mengajar pada jenjang pendidikan dasar dan jenjang pendidikan menengah. Guru merupakan faktor penting dalam terselenggaranya proses belajar mengajar di sekolah. Tanggung jawab guru tidak hanya di sekolah saja, tetapi tanggung jawab guru meliputi tiga pihak yaitu orang tua, masyarakat dan negara.

yang diciptakan manusia karena alat-alat tersebut tidak dapat menggantikan peran guru berkenaan dengan unsur-unsur manusiawi seperti siap, sistem nilai, perasaan, kebiasaan dan unsur-unsur lain yang ingin dicapai. (Zanti Arbi, 1991 : 129).

Tugas-tugas pokok guru :

1. Tugas profesional, yaitu sehubungan dengan profesinya yang meliputi tugas mendidik, mengajar dan melatih.

2. Tugas manusiawi, tugasnya sebagai manusia dalam hal ini guru bertugas mewujudkan dirinya ialah merealisasikan seluruh potensi yang dimilikinya. Melakukannya auto identifikasi dan auto pengertian untuk dapat menempatkan dirinya dalam keseluruhan kemanusiaan. Guru berfungsi sebagai orang tua kedua dari siswanya.

3. Tugas kemasyarakatan, yaitu tugas sebagai anggota masyarakat dan tugas warga negara. Dalam hal ini guru membimbing siswa agar menjadi warga negara yang baik, sesuai dengan Pancasila dan UUD 45 dan GBHN. Disini guru berfungsi sebagai pencipta masa depan dan pengarah kemajuan (Rochman Natawidjaja, 1984 : 105).

Sedang 10 kompetensi yang harus dimiliki guru : 1. Menguasai bahan.

2. Mengelola proses belajar mengajar. 3. Penggunaan media atau sumber belajar. 4. Pengelolaan kelas

5. Menguasai landasan-landasan kependidikan. 6. Mengelola interaksi belajar mengajar.

7. Menilai prestasi siswa untuk kepentingan pengajaran.

8. Mengenal fungsi dan program pelayanan bimbingan dan konseling disekolah.

9. Mengenal penyelenggaraan administrasi sekolah

10.Memahami prinsip dan menafsirkan hasil penelitian untuk kepentingan pengajaran (Mansur Pateda, 1990 : 120).

mengembangkan sebagai pribadi, anggota masyarakat, warga negara dan umat manusia sehingga memiliki bekal baik pengetahuan maupun keterampilan (PP No. 28 1992).

Guru sebagai pendidik pada lembaga pendidikan formal memiliki peranan yang besar, yaitu sebagai :

1. Alat dalam melestarikan nilai-nilai yang terpuji dalam masyarakat, nilai-nilai yang dikehendaki untuk dipertahankan. 2. Pengembangan nilai-nilai baru yang dianggap serasi oleh

masyarakat dalam menghadapi tantangan perkembangan ilmu, teknologi dan modernisasi.

3. Pembentukan tenaga pembangunan yang ahli dan trampil serta dapat meningkatkan produktivitas kualitas dan efisiensi kerja, merupakan jembatan masa kini dan masa akan datang karena pendidikan adalah kegiatan yang bersifat futuristik.

4. Pembentukan pribadi-pribadi yang memiliki kepercayaan diri, disiplin dan tanggung jawab, serta mampu mengungkapkan dirinya melalui media yang ada mampu melaksanakan hubungan manusiawi dan menjadi warga negara yang baik (Sudiyono, 1988 : 6).

Sehubungan dengan empat fungsi diatas, guru sebagai orang yang bertanggung jawab terhadap pendidikan dan pengajaran disekolah, perlu merasa bahwa dirinya selalu dituntut rasa tanggung jawab akademis maupun tanggung jawab moral (Chomaidi dkk, 1982 : 6).

Willi Toisota dalam prasarannya pada lokakarya Dasa Warsa IKIP Yogyakarta seperti yang dikutip oleh Chomaidi mengemukakan bahwa guru-guru di Indonesia dalam menjalankan tugas mengajarnya akan berperan dalam tiga lingkungan, yaitu :

2. Lingkungan masyarakat, peran yang diharapkannya adalah sebagai inovator pendidikan tempat guru berhubungan dengan orang tua murid, dan peran sebagai pimpinan pembangunan masyarakat disekitarnya, tempat ia berhubungan dengan masyarakat pada umumnya.

3. Lingkungan masyarakat dunia, peran yang diharapkan padanya adalah menjunjung tinggi nilai-nilai kemanusiaan, ketertiban dan perdamaian, karena guru merupakan bagian penduduk dunia (Willi Toisota dalam Chomaidi dkk, 1982 : 7).

Selanjutnya Willi menjelaskan supaya guru dalam menjalankan peran yang diharapkan dalam tiga lingkungan tersebut, kepadanya perlu diberi kompetensi yang sesuai dengan tugasnya yang meliputi (Chomaidi dkk, 1982:9):

1. Kompetensi mata pelajaran (subject matter competency). 2. Kompetensi kepemimpinan (leadership competency).

3. Kompetensi hubungan antar manusia (human relations competency).

Jadi profesi guru merupakan profesi yang menuntut tanggung jawab yang kompleks, baik terhadap tanggung jawab pendidikan, moral maupun tanggung jawab sosial. Mengingat betapa berat peranan guru, tugas guru dan persyaratannya untuk menjadi guru yang profesional maka seorang guru dituntut mempunyai kompetensi dan kemampuan sesuai tuntutan profesi.

3. Minat Belajar Akuntansi

ingin mempelajari mata pelajaran tersebut untuk keberhasilan belajar siswa itu sendiri.

Abdul Rahman Abror (1993 : 113) sendiri mengemukakan tentang pengertian minat belajar terhadap bidang pelajaran.

Minat siswa terhadap bidang pelajaran apapun tidak dapat dipisahkan dari bakat nyata dalam bidang tersebut. Kalau pelajaran itu dipelajari dan dikaji secara terus menerus, niscaya bisa menghasilkan kecakapan yang lebih besar disertai dengan bertambahnya minat, bukan hanya terhadap bidang itu sendiri tetapi juga terhadap bidang-bidang lain yang berhubungan.

Sedangkan Slameto (1995 : 57) mengemukakan pengertian tentang minat belajar, bahwa :

Minat adalah kecenderungan yang tetap untuk memperhatikan dan mengenang beberapa kegiatan. Kegiatan yang diminati seseorang, diperhatikan dengan perhatian, karena perhatian sifatnya sementara (tidak dalam waktu lama) dan belum tentu diikuti dengan perasaan senang, sedangkan minat selalu diikuti dengan perasaan senang dan dari situ diperoleh kepuasan.

4. Motivasi Belajar Akuntansi

Mempelajari suatu mata pelajaran di sekolah memerlukan dorongan-dorongan dari dalam diri individu. Dorongan tersebut berbeda-beda sesuai kemampuan individu siswa. Dorongan yang harus timbul tersebut merupakan suatu motivasi belajar.

Motivasi dapat dikatakan timbul dari kata motif. Abdul Rahman Abror (1993 : 114) mengemukakan tentang motif.

Motif (motive) berasal dari akar kata bahasa latin “movere” yang kemudian menjadi “motion” yang artinya gerak atau dorongan untuk bergerak. Jadi motif merupakan daya dorongan, daya gerak, atau penyebab seseorang untuk melaksanakan berbagai kegiatan dengan tujuan tertentu.

Abdul Rahman Abror (1993 : 114) juga mengemukakan bahwa “motivasi belajar dapat diarahkan sebagai keseluruhan daya penggerak psikis di dalam diri siswa yang menimbulkan kegiatan belajar, menjamin kelangsungan kegiatan belajar dan memberikan arah pada kegiatan belajar itu dan mencapai suatu tujuan”.

Sedangkan Slameto (1995 : 58) mengemukakan bahwa “motif erat sekali hubungannya dengan tujuan yang akan dicapai. Di dalam menentukan tujuan itu perlu berbuat sedangkan yang menjadi penyebab berbuat adalah motif itu sendiri sebagai daya penggerak/pendorongnya.

Dwi Harmana (1999 : 16) mengemukakan bahwa :

tinggi ingin dan mengharapkan untuk sukses dan jika mereka gagal akan berusaha lebih keras lagi sampai mereka sukses.

Motivasi belajar seorang siswa untuk mempelajari sesuatu kegiatan mata pelajaran mempunyai fungsi terhadap belajar siswa itu sendiri.

Ahmadi (1995 : 11) mengemukakan tentang fungsi motivasi belajar.

Fungsi motivasi belajar adalah :

a). Memberi semangat dan mengefektifkan peserta didik pada tugas tertentu yang berhubungan dengan pencapaian tujuan belajar.

b). Membantu memenuhi kebutuhan akan hasil jangka pendek dan hasil jangka panjang.

Dari pengertian-pengertian mengenai motivasi belajar tersebut dapat diambil kesimpulan tentang motivasi belajar. Motivasi belajar merupakan dorongan-dorongan yang timbul dari dalam individu secara psikis yang efektif dengan sengaja maupun tidak, yang timbul oleh keinginan-keinginan untuk mengetahui sesuatu dalam belajar. Dorongan tersebut untuk melaksanakan kegiatan-kegiatan belajar untuk mencapai tujuan tertentu sehingga dapat menjamin kegiatan belajar dan memberikan arah pada kegiatan itu sendiri untuk mencapai tujuannya.

Motivasi dapat dibagi menjadi dua yaitu :

a) Motivasi ekstrinsik yaitu motif-motif yang berfungsinya karena adanya perangsang dari luar.

Jadi pada dasarnya motif yang dimiliki oleh seseorang/individu itu timbulnya dari dua jalan, yaitu dari motif ekstrinsik dan motif instrinsik. Motif ekstrinsik yakni motif atau dorongan yang muncul dari luar diri individu (misal : lingkungan pergaulan, perhatian orang tua, saran / nasehat dari orang lain), sedangkan motif instrinsik yaitu dorongan atau rangsangan yang datangnya dari dalam diri individu yang bersangkutan (seperti : bakat. Minat, kemampuan dan sikap).

B. Hasil Penelitian yang Relevan

Berdasarkan hasil penelitian terdahulu yang dilakukan oleh Christina Retnaningsih Ohoiwutun dalam studi kasus siswa kelas II dan III jurusan akuntansi SMA 1 Depok Sleman “Hubungan antara persepsi siswa terhadap profesionalisme guru dan motivasi belajar siswa dengan prestasi belajar siswa”, maka dapat disimpulkan disini bahwa ada hubungan positif dan signifikan antara persepsi siswa dengan profesionalisme guru terhadap prestasi belajar, serta motivasi dengan prestasi belajar.

Hal ini membuktikan bahwa profesionalisme guru, dan motivasi siswa sangatlah mempengaruhi prestasi belajar. Dan tidak menutup kemungkinan diperlukan penelitian dengan variabel lain untuk mendukung dan meningkatkan prestasi belajar.

C. Kerangka Berpikir

1. Hubungan Antara Persepsi Siswa Terhadap Profesi Guru Dengan Prestasi Belajar .

Seperti telah dijelaskan pada bagian sebelumnya, persepsi adalah pendapat atau tanggapan seseorang terhadap stimulus yang di dapat melalui proses belajar dan dipengaruhi oleh faktor dalam yang ada dalam diri seseorang.

Persepsi yang berbeda-beda itu bergantung pada faktor pengalaman, sikap siswa serta kondisi psikologis siswa sendiri sehingga perbedaan persepsi itu akan memberi pengaruh yang berbeda-beda pula.

Persepsi yang positif terhadap profesi ataupun kemampuan guru mengajar akan mendorong siswa untuk menghargai tugas-tugas guru. Penghargaan yang diberikan oleh siswa dapat berupa tingkah laku yang menunjukkan keinginan untuk belajar, siswa terpacu untuk mengikuti proses pembelajaran dengan baik sehingga dapat mencapai taraf prestasi belajar yang maksimal.

memiliki kemampuan merangsang daya kreasi motivasi siswa (Dr. Pranowo MPd., Dosen FKIP Sanata Dharma, KR Opini 12 April 2005). 2. Hubungan Antara Minat Belajar Akuntansi Dengan Prestasi Belajar

Akuntansi.

Setiap individu pada umumnya memiliki minat untuk mempelajari sesuatu yang dilakukan dengan tindakan belajar. Demikian juga setiap siswa memiliki minat atau kemauan untuk belajar yang diikuti melalui proses belajar. Sesuatu yang menarik minat seseorang akan dilakukan dengan menyenangkan dan mendatangkan kepuasan jika siswa mempunyai minat belajar suatu mata pelajaran melalui mata pelajaran akuntansi. Dengan besarnya minat belajar siswa untuk mempelajari akuntansi dapat dijadikan sebagai ukuran keberhasilan belajar siswa dalam mencapai prestasi belajar siswa tersebut pada mata pelajaran akuntansi. Sehingga minat belajar dapat menentukan prestasi belajar yang akan dicapai oleh siswa dalam mata pelajaran akuntansi.

3. Hubungan Antara Motivasi Belajar Akuntansi Dengan Prestasi Belajar Akuntansi.

Seseorang memiliki berbagai dorongan atau motivasi untuk mengerjakan sesuatu kegiatan. Jika seseorang tersebut merasa mampu mengerjakan kegiatan tersebut, maka motivasi yang timbul dari dalam dirinya akan besar dengan berbagai cara yang dapat dilakukan.

dalam hal ini mata pelajaran akuntansi, maka motivasi belajar yang kuat tersebut akan menimbulkan prestasi belajar akuntansi sesuai dengan kemampuan siswa tersebut.

4. Hubungan Antara Persepsi Siswa Terhadap Profesi Guru Mata Pelajaran Akuntansi, Minat Belajar, dan Motivasi Belajar Akuntansi Dengan Prestasi Belajar Akuntansi Siswa.

Persepsi siswa terhadap profesi guru mata pelajaran akuntansi oleh siswa dapat berupa persepsi tentang bagaimana cara dan kemampuan guru akuntansi dalam penyampaian materi maupun mengelola kelas sehingga siswa tidak beranggapan bahwa pelajaran akuntansi yang menakutkan tidak berbeda dengan pelajaran matematika yang memerlukan pemikiran yang luas dengan menggunakan rumus-rumus. Atau pelajaran akuntansi hanya merupakan pelajaran muatan lokal non-eksak yang cenderung banyak siswa yang kurang memperhatikan. Untuk menimbulkan persepsi siswa yang baik terhadap profesi guru mata pelajaran akuntansi, guru dituntut mampu mengendalikan proses belajar akuntansi, mampu menimbulkan perasaan senang terhadap dirinya maupun terhadap mata pelajaran itu sendiri, dan dari siswa itu sendiri terdapat minat siswa untuk belajar akuntansi.

yang memiliki kemampuan, dengan dorongan-dorongan yang menyenangkan untuk mempelajari mata pelajaran akuntansi dapat dijadikan sebagai kelanjutan menyalurkan minat belajar akuntansi.

Siswa yang memiliki persepsi yang baik terhadap profesi guru akuntansi dengan disertai minat dan motivasi untuk belajar akuntansi, siswa tersebut akan dapat mengikuti jalannya proses belajar akuntansi dan akhirnya dapat mengendalikan keberhasilan siswa itu sendiri untuk mencapai prestasi belajar yang tinggi.

D. Hipotesis Penelitian

Dari kerangka berpikir tersebut terdapat hipotesis penelitian sebagai berikut :

1. Terdapat hubungan positif antara persepsi siswa terhadap profesi guru mata pelajaran akuntansi dengan prestasi belajar akuntansi siswa kelas II SMU Kristen Bentara Wacana Muntilan.

2. Terdapat hubungan positif antara minat belajar akuntansi dengan prestasi belajar akuntansi siswa kelas II SMU Kristen Bentara Wacana Muntilan. 3. Terdapat hubungan positif antara motivasi belajar akuntansi dengan

prestasi belajar akuntansi siswa kelas II SMU Kristen Bentara Wacana Muntilan.

29 A. Jenis Penelitian

Penelitian ini merupakan penelitian deskriptif yaitu suatu penelitian yang terbatas pada usaha mengungkapkan maksud dan keadaan sebagaimana adanya, sehingga hanya bersifat sekedar mengungkapkan fakta (Herman Warsito 1986 : 8).

Pendekatan penelitian ini adalah dengan menggunakan study kasus. Dalam penelitian studi kasus ini, subyeknya terbatas dan kesimpulan yang diperoleh hanya berlaku pada subyek yang diteliti. Adapun subyek yang digunakan adalah seluruh siswa kelas II SMU Kristen Bentara Wacana Muntilan, Angkatan X, yang jumlahnya sebanyak 62 siswa.

Penelitian inipun termasuk dalam study Ex Post Facto, dimana pengumpulan data setelah semua kejadian yang dipersoalkan berlangsung, dan data yang diperoleh tidak dapat dimanipulasi.

B. Tempat dan Waktu Penelitian

C. Populasi dan Sampel Penelitian 1. Populasi Penelitian

Menurut Suharsimi Arikunto (1998 : 115) “populasi adalah keseluruhan subjek penelitian. Apabila seseorang ingin meneliti semua elemen yang ada dalam wilayah penelitian maka penelitiannya merupakan penelitian populasi”. Populasi penelitian ini adalah seluruh siswa kelas II SMU Kristen Bentara Wacana Muntilan, Angkatan X, yang jumlahnya sebanyak 62 siswa.

2. Sampel Penelitian

Sampel penelitian menurut Suharsimi Arikunto (1998 : 117) adalah “sebagian atau wakil dari populasi yang diteliti. Dinamakan penelitian sampel apabila kita bermaksud untuk menggeneralisasikan hasil penelitian sampel”. Sedangkan menurut Sugiyono (1999 : 56) bahwa “sampel merupakan sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi”.

D. Variabel Penelitian dan Pengukurannya 1. Variabel Penelitian

Variabel menurut Suharsimi Arikunto (1998 : 101) adalah “objek penelitian, atau apa yang menjadi titik perhatian suatu penelitian. Variabel yang mempengaruhi variabel akibat disebut variabel bebas atau independent variabel (X), sedangkan variabel akibat disebut variabel tak bebas, variabel tergantung, variabel terikat (Y)”.

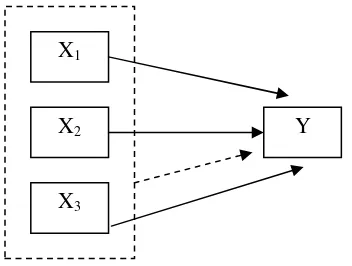

Variabel penelitian ini meliputi variabel bebas yang terdiri dari persepsi siswa terhadap profesi guru mata pelajaran akuntansi (X1), minat belajar akuntansi (X2), dan motivasi belajar akuntansi (X3). Sedangkan yang merupakan variabel terikat adalah prestasi belajar akuntansi (Y).

Gambar 3.1. Paradigma Variabel Penelitian

Keterangan :

X1 : Persepsi siswa terhadap profesi guru akuntansi X2 : Minat belajar akuntansi

X3 : Motivasi belajar akuntansi Y : Prestasi belajar akuntansi

X1

X2

X3

2. Pengukuran Variabel Penelitian

a. Persepsi Siswa terhadap Profesi Guru Mata Pelajaran Akuntansi Pengukuran variabel ini dilakukan dengan cara memberikan skor pada masing-masing alternatif jawaban item soal dengan ketentuan bahwa untuk pertanyaan positif yang mengarah pada alternatif jawaban positif, maka skor yang akan diberikan lebih tinggi dibanding dengan jawaban yang mengarah ke negatif.

Jawaban merupakan data berskala Likert yang dimodifikasi (Suharsimi, 2000:142) menjadi empat alternatif pernyataan positif, yaitu:

1) Sangat Setuju maka skor 4

2) Setuju maka skor 3

3) Tidak Setuju maka skor 2

4) Sangat Tidak Setuju maka skor 1

Sedangkan untuk pertanyaan negatif yang mengarah pada alternatif jawaban negatif, maka skor yang akan diberikan lebih tinggi dibanding dengan jawaban yang mengarah ke positif.

Ketentuan tersebut adalah :

1) Sangat Setuju maka skor 1

2) Setuju maka skor 2

3) Tidak Setuju maka skor 3

Skor total diperoleh dengan cara menjumlah seluruh sekor yang diperoleh dari masing-masing butir pernyataan.

b. Minat Belajar Akuntansi

Pengukuran variabel ini dilakukan dengan cara memberikan skor pada masing-masing alternatif jawaban item soal dengan ketentuan bahwa untuk pertanyaan positif yang mengarah pada alternatif jawaban positif, maka skor yang akan diberikan lebih tinggi dibanding dengan jawaban yang mengarah ke negatif.

Jawaban merupakan data berskala Likert yang dimodifikasi (Suharsimi, 2000:142) menjadi empat alternatif pernyataan positif, yaitu:

1) Sangat Setuju maka skor 4

2) Setuju maka skor 3

3) Tidak Setuju maka skor 2

4) Sangat Tidak Setuju maka skor 1

Sedangkan untuk pertanyaan negatif yang mengarah pada alternatif jawaban negatif, maka skor yang akan diberikan lebih tinggi dibanding dengan jawaban yang mengarah ke positif.

Ketentuan tersebut adalah :

1) Sangat Setuju maka skor 1

2) Setuju maka skor 2

3) Tidak Setuju maka skor 3

Skor total diperoleh dengan cara menjumlah seluruh sekor yang diperoleh dari masing-masing butir pernyataan.

c. Motivasi Belajar Akuntansi

Pengukuran variabel ini dilakukan dengan cara memberikan skor pada masing-masing alternatif jawaban item soal dengan ketentuan bahwa untuk pertanyaan positif yang mengarah pada alternatif jawaban positif, maka skor yang akan diberikan lebih tinggi dibanding dengan jawaban yang mengarah ke negatif.

Jawaban merupakan data berskala Likert yang dimodifikasi (Suharsimi, 2000:142) menjadi empat alternatif pernyataan positif, yaitu:

1) Sangat Setuju maka skor 4

2) Setuju maka skor 3

3) Tidak Setuju maka skor 2

4) Sangat Tidak Setuju maka skor 1

Sedangkan untuk pertanyaan negatif yang mengarah pada alternatif jawaban negatif, maka skor yang akan diberikan lebih tinggi dibanding dengan jawaban yang mengarah ke positif.

Ketentuan tersebut adalah :

1) Sangat Setuju maka skor 1

2) Setuju maka skor 2

3) Tidak Setuju maka skor 3

Skor total diperoleh dengan cara menjumlah seluruh sekor yang diperoleh dari masing-masing butir pernyataan.

d. Prestasi Belajar Akuntansi

Variabel ini diukur berdasarkan nilai raport siswa pada kelas II semester I.

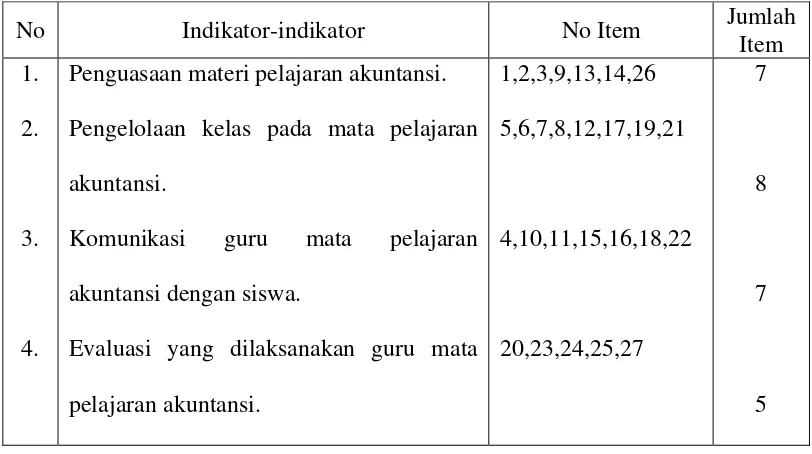

Tabel 3.1

Kisi-Kisi Kuesioner Tentang Persepsi Siswa Terhadap Guru

No Indikator-indikator No Item Jumlah

Item 1.

2.

3.

4.

Penguasaan materi pelajaran akuntansi. Pengelolaan kelas pada mata pelajaran akuntansi.

Komunikasi guru mata pelajaran akuntansi dengan siswa.

Evaluasi yang dilaksanakan guru mata pelajaran akuntansi.

Kisi-Kisi Kuesioner Tentang Minat Belajar Akuntansi Siswa

No Indikator-indikator No Item Jumlah

Item 1.

2.

3.

Anggapan terhadap mata pelajaran akuntansi.

Semangat untuk menerima sesuatu atau materi pelajaran akuntansi.

Keinginan belajar akuntansi dengan baik

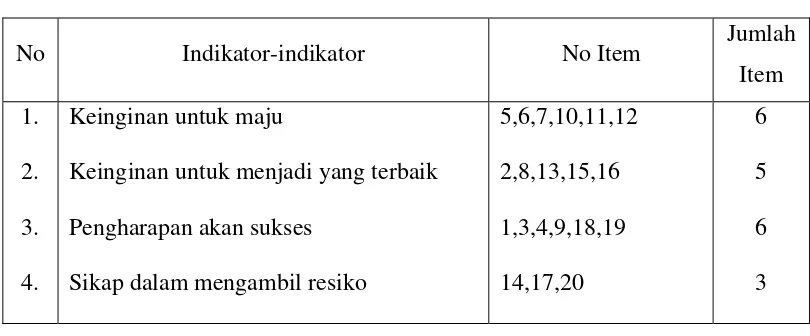

Tabel 3.3

Kisi-Kisi Kuesioner Tentang Motivasi Belajar Akuntansi Siswa

No Indikator-indikator No Item Jumlah

Item

Keinginan untuk menjadi yang terbaik Pengharapan akan sukses

Sikap dalam mengambil resiko

5,6,7,10,11,12

E. Teknik Pengumpulan Data 1. Angket (kuesioner)

Penelitian ini menggunakan teknik pengumpulan data berupa angket atau kuesioner. Kuesioner dipakai untuk menyebut metode maupun instrumen. Menurut Suharsimi Arikunto (1998 : 140) bahwa “angket (kuesioner) adalah sejumlah pertanyaan tertulis yang digunakan untuk memperoleh informasi dari responden dalam arti laporan tentang pribadinya, atau hal-hal yang ia ketahui”.

Masih menurut Suharsimi Arikunto (1998 : 140 – 141) mengemukakan

Kuesioner dapat dibeda-bedakan atas beberapa jenis, tergantung pada sudut pandangnya :

a. Dipandang dari cara menjawab, maka ada :

1. Kuesioner terbuka, yang memberi kesempatan kepada responden untuk menjawab dengan kalimatnya sendiri. 2. Kuesioner tertutup, yang sudah disediakan jawabannya

sehingga responden tinggal memilih. b. Dipandang dari jawaban yang diberikan ada :

2. Kuesioner tidak langsung yaitu jika responden menjawab tentang orang lain.

c. Dipandang dari bentuknya, maka ada :

1. Kuesioner pilihan ganda, yang dimaksud adalah sama dengan kuesioner tertutup.

2. Kuesioner isian, yang dimaksud adalah kuesioner terbuka. 3. Check list, sebuah daftar kolom-kolom isian yang

menunjukkan tingkatan-tingkatan, dimana responden tinggal membubuhkan tanda check (√) pada kolom yang sesuai.

4. Rating-scale (skala bertingkat), yaitu sebuah pertanyaan diikuti misalnya mulai dari sangat setuju sampai ke sangat tidak setuju.

Data yang diperoleh lewat angket ini adalah data mengenai variabel persepsi siswa terhadap guru mata pelajaran akuntansi, minat belajar akuntansi, dan motivasi belajar akuntansi.

Jenis kuesioner yang digunakan dalam penelitian ini adalah kuesioner langsung tertutup yaitu responden menjawab pertanyaan-pertanyaan yang berhubungan dengan dirinya sendiri (langsung) dan yang sudah disediakan jawabannya sehingga responden tinggal memilih (tertutup). Kuesioner ini berbentuk skala bertingkat dan checklist, sehingga responden tinggal memilih pada kolom jawaban yang telah tersedia dan membubuhkan tanda check pada kolom yang sesuai.

2. Dokumentasi

Data dokumentasi penelitian ini berupa data nilai hasil belajar akuntansi siswa kelas II SMU pada semester pertama yang diperoleh dari nilai rapot.

3. Wawancara (interview)

Wawancara (interview) menurut Suharsimi Arikunto (1998 : 145) adalah “sebuah dialog yang dilakukan oleh pewawancara (interviewer) untuk memperoleh informasi dari terwawancara”.

Masih menurut Suharsimi Arikunto (1998 : 233) bahwa “wawancara harus dilakukan secara efektif, artinya dalam kurun waktu sesingkat-singkatnya dapat diperoleh dari sebanyak-banyaknya. Bahasa harus jelas, terarah. Suasana harus tetap rileks agar data yang diperoleh objektif dan dapat dipercaya”.

Teknik pengumpulan data wawancara penelitian ini adalah pengumpulan data tambahan yang artinya menambah data dalam penelitian yang bukan utama selain dari angket dan dokumentasi.

F. Uji Instrumen Penelitian

Instrumen ditentukan oleh tingkat kesahihan dan keterandalan. Uji coba instrumen penelitian ini dimaksudkan untuk mengetahui validitas dan reliabilitas instrumen penelitian, sehingga dapat diketahui layak atau tidaknya instrumen penelitian tersebut dipergunakan dalam pengambilan data penelitian. Instrumen penelitian yang akan diujicobakan adalah instrumen persepsi siswa terhadap mata pelajaran akuntansi, minat belajar dan motivasi belajar akuntansi.

1. Uji Validitas

Suharsimi Arikunto (1998 : 160) mengemukakan “validitas adalah suatu ukuran yang menunjukkan tingkat kevalidan atau kesahihan sesuatu instrumen. Suatu instrumen yang valid mempunyai validitas tinggi. Sebaliknya instrumen yang kurang valid berarti memiliki validitas rendah”.

Masih menurut Suharsimi Arikunto (1999 : 56 – 66) bahwa,

Validitas sebuah tes dapat diketahui dari hasil pemikiran dan dari hasil pengalaman. Validitas mempunyai dua jenis yaitu validitas logis (logical validity) dan validitas empiris (empirical validity). validitas logis dapat dicapai apabila instrumen disusun mengikuti ketentuan yang ada. Validitas logis tidak perlu diuji kondisinya tetapi langsung diperoleh sesudah instrumen tersebut selesai disusun. Variabel empiris tidak dapat diperoleh hanya dengan menyusun instrumen berdasarkan ketentuan seperti halnya validitas logis, tetapi harus dibuktikan melalui pengalaman.

Uji validitas dilakukan dengan prosedur sebagai berikut.

- Data skor tiap-tiap responden dimasukkan ke dalam tiap-tiap butir dan dihitung pula skor total.

- Masing-masing pertanyaan dengan skor totalnya dikorelasikan dengan menggunakan teknik korelasi moment tangkar (product moment) dengan rumus sebagai berikut.

)²}

rxy : Korelasi moment tangkar N : Cacah subyek uji

ΣX : Sigma/jumlah X (skor butir)

ΣX² : Sigma/jumlah X kuadrat

ΣY : Sigma/jumlah Y (skor total)

ΣY² : Sigma/jumlah Y dikuadratkan

ΣXY : Sigma tangkar

- Selanjutnya melakukan koreksi korelasi product moment gan rumus sebagai berikut:

SBy : Simpangan baku skor butir

Kemudian harga rpq dikonsultasikan dengan harga r tabel, jika harga rpq dari hasil perhitungan > r tabel pada taraf signifikansi 5 % maka butir item tersebut valid. Namun sebaliknya jika rpq hasil perhitungan < r tabel maka item dimaksud tidak valid. Item yang tidak valid dinyatakan gugur dan tidak dipergunakan dalam pengumpulan data.

2. Uji Reliabilitas

Suharsimi Arikunto (1998 : 170) mengemukakan bahwa

Reliabilitas menunjuk pada satu pengertian bahwa sesuatu instrumen cukup dapat dipercaya untuk dipergunakan sebagai alat pengumpul data karena instrumen tersebut sudah baik. Instrumen yang baik tidak akan bersifat tendensius mengarahkan responden untuk memilih jawaban-jawaban tertentu. Instrumen yang sudah dapat dipercaya, yang reliabel akan menghasilkan data yang dapat dipercaya juga. Apabila datanya memang benar sesuai dengan kenyataannya, maka berapa kalipun diambil, tetap akan sama. Reliabilitas menunjuk pada tingkat keterandalan sesuatu. Reliabel artinya, dapat dipercaya, jadi dapat diandalkan.

Meskipun realibilitas diartikan berbeda-beda, namun dasar pemikirannya sama jika mengukur suatu objek berkali-kali dengan instrumen yang sama diperoleh hasil yang sama.

⎥

r1 : Reliabilitas instrumen

k : Banyaknya butir pertanyaan atau banyaknya soal

Σσ2

b : Jumlah varians butir

σ2

t : varians total (Suharsimi, 1998 : 193)

Untuk mengetahui signifikan tidaknya koefisien reliabilitas tersebut, dikonsultasikan dengan cara tradisional yaitu mengartikan pada indeks korelasi dengan berpedoman :

0,801 – 1,00 : sangat tinggi 0,601 – 0,800 : tinggi

0,401 – 0,600 : cukup 0,201 – 0,400 : rendah

0,000 - 0,200 : sangat rendah (Suharsimi, 1999 : 75)

Ada tiga variabel dalam penelitian ini yang diuji validitas dan reliabilitasnya, yaitu pada instrumen untuk variabel persepsi siswa terhadap profesi guru mata pelajaran Akuntansi, minat belajar Akuntansi siswa, dan motivasi belajar Akuntansi siswa.

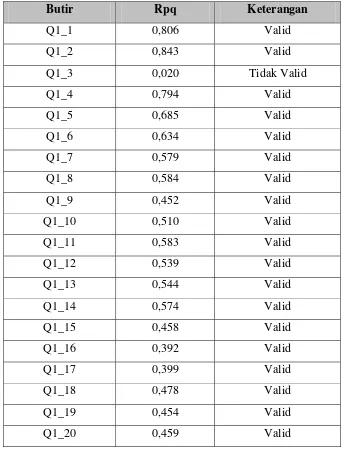

1. Persepsi Siswa terhadap Profesi Guru Mata Pelajaran Akuntansi Ada sebanyak 27 pertanyaan untuk variabel persepsi siswa terhadap profesi guru mata pelajaran Akuntansi. Adapun rangkuman hasil uji validitas kuesioner persepsi siswa terhadap profesi guru mata pelajaran Akuntansi ini adalah sebagai berikut :

Tabel 3.4

Tabel Rangkuman Hasil Uji Validitas

Persepsi Siswa terhadap Profesi Guru Mata Pelajaran Akuntansi

Q1_21 0,296 Valid Q1_22 0,394 Valid Q1_23 0,401 Valid Q1_24 0,518 Valid Q1_25 0,482 Valid Q1_26 0,397 Valid Q1_27 0,381 Valid

Pengambilan kesimpulan apakah suatu pertanyaan atau item dikatakan valid atau tidak adalah dengan melihat pada nilai Rpq. Apabila nilai Rpq ini lebih besar daripada nilai R-tabel maka dapat disimpulkan bahwa pertanyaan atau item tersebut sahih atau valid dan sebaliknya, apabila nilai Rpq ini lebih kecil daripada nilai R-tabel maka dapat disimpulkan bahwa pertanyaan atau item tersebut tidak sahih atau tidak valid. Adapun nilai R-tabel dengan jumlah responden sebanyak 62 responden pada tingkat signifikansi 5% adalah sebesar 0,221.

sebesar 0,913. Pengambilan kesimpulan apakah suatu kuesioner tersebut dikatakan reliabel atau tidak adalah dengan melihat pada nilai koefisien Alpha Cronbach. Apabila nilai koefisien Alpha Cronbach ini lebih besar daripada nilai R-tabel maka dapat disimpulkan bahwa kuesioner tersebut reliabel atau handal dan sebaliknya, apabila nilai koefisien Alpha Cronbach ini lebih kecil daripada R-tabel maka dapat disimpulkan bahwa kuesioner tersebut tidak reliabel atau tidak handal. Adapun nilai R-tabel dengan jumlah responden sebanyak 62 responden pada tingkat signifikansi 5% adalah sebesar 0,221. Dari kriteria ini, terlihat bahwa nilai koefisien alpha yang diperoleh lebih besar daripada R-tabel (0,913 > 0,221) sehingga butir-butir yang ada pada skala persepsi siswa terhadap profesi guru mata pelajaran Akuntansi ini dapat dikatakan handal (reliable).

Berdasarkan hasil-hasil uji validitas dan reliabilitas di atas diketahui butir-butir pernyataan valid dan kuesioner tersebut reliable1.

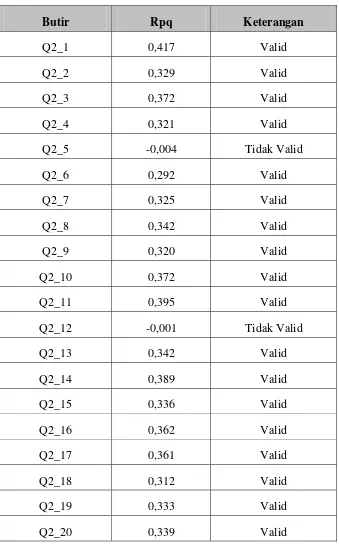

2. Minat Belajar Akuntansi Siswa

Tabel 3.5

Tabel Rangkuman Hasil Uji Validitas Minat Belajar Akuntansi Siswa

Butir Rpq Keterangan

Q2_1 0,417 Valid Q2_2 0,329 Valid Q2_3 0,372 Valid Q2_4 0,321 Valid

Q2_5 -0,004 Tidak Valid

Q2_6 0,292 Valid Q2_7 0,325 Valid Q2_8 0,342 Valid Q2_9 0,320 Valid Q2_10 0,372 Valid Q2_11 0,395 Valid

Q2_12 -0,001 Tidak Valid

Pengambilan kesimpulan apakah suatu pertanyaan atau item dikatakan valid atau tidak adalah dengan melihat pada nilai Rpq. Apabila nilai Rpq ini lebih besar daripada nilai R-tabel maka dapat disimpulkan bahwa pertanyaan atau item tersebut sahih atau valid dan sebaliknya, apabila nilai Rpq ini lebih kecil daripada nilai R-tabel maka dapat disimpulkan bahwa pertanyaan atau item tersebut tidak sahih atau tidak valid. Adapun nilai R-tabel dengan jumlah responden sebanyak 62 responden pada tingkat signifikansi 5% adalah sebesar 0.221.

Dari tabel diatas terlihat bahwa ada 18 item pertanyaan variabel minat belajar Akuntansi siswa adalah valid. Hal ini dikarenakan nilai korelasi yang dikoreksi (Rpq) lebih besar daripada nilai R-tabel. Ini berarti 18 item pertanyaan tersebut dapat digunakan untuk analisis berikutnya. Sebanyak dua pertanyaan gugur dan tidak digunakan atau dikeluarkan dari analisis berikutnya.

tidak reliabel atau tidak handal. Adapun nilai R-tabel dengan jumlah responden sebanyak 62 responden pada tingkat signifikansi 5% adalah sebesar 0,221. Dari kriteria ini, terlihat bahwa nilai koefisien alpha yang diperoleh lebih besar daripada R-tabel (0,746 > 0,221) sehingga butir-butir yang ada pada skala minat belajar Akuntansi siswa ini dapat dikatakan handal (reliable).

Berdasarkan hasil-hasil uji validitas dan reliabilitas di atas diketahui butir-butir pernyataan valid dan kuesioner tersebut reliable.

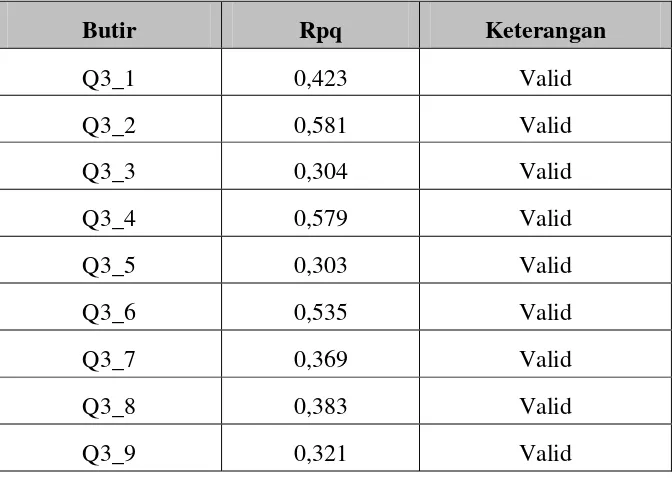

3. Motivasi Belajar Akuntansi Siswa

Ada sebanyak 20 pertanyaan untuk variabel motivasi belajar Akuntansi siswa. Adapun rangkuman hasil uji validitas kuesioner motivasi belajar Akuntansi siswa ini adalah sebagai berikut :

Tabel 3.6

Tabel Rangkuman Hasil Uji Validitas Motivasi Belajar Akuntansi Siswa

Butir Rpq Keterangan

Q3_10 0,374 Valid Q3_11 0,433 Valid Q3_12 0,330 Valid Q3_13 0,349 Valid Q3_14 0,300 Valid Q3_15 0,335 Valid Q3_16 0,383 Valid Q3_17 0,354 Valid Q3_18 0,310 Valid Q3_19 0,374 Valid Q3_20 0,396 Valid Pengambilan kesimpulan apakah suatu pertanyaan atau item dikatakan

valid atau tidak adalah dengan melihat pada nilai Rpq. Apabila nilai Rpq ini lebih besar daripada nilai R-tabel maka dapat disimpulkan bahwa pertanyaan atau item tersebut sahih atau valid dan sebaliknya, apabila nilai Rpq ini lebih kecil daripada nilai R-tabel maka dapat disimpulkan bahwa pertanyaan atau item tersebut tidak sahih atau tidak valid. Adapun nilai R-tabel dengan jumlah responden sebanyak 62 responden pada tingkat signifikansi 5% adalah sebesar 0,221.

berikutnya. Tidak ada pertanyaan atau item yang gugur dalam skala motivasi belajar Akuntansi siswa ini.

Hasil pengujian reliabilitas kuesioner motivasi belajar Akuntansi siswa bisa dilihat dalam lampiran. Dari hasil pengujian tersebut terlihat bahwa nilai koefisien Alpha Cronbach adalah sebesar 0,796. Pengambilan kesimpulan apakah kuesioner tersebut dikatakan reliabel atau tidak adalah dengan melihat pada nilai koefisien Alpha Cronbach. Apabila nilai koefisien Alpha Cronbach ini lebih besar daripada nilai R-tabel maka dapat disimpulkan bahwa kuesioner tersebut reliabel atau handal dan sebaliknya, apabila nilai koefisien Alpha Cronbach ini lebih kecil daripada R-tabel maka dapat disimpulkan bahwa kuesioner tersebut tidak reliabel atau tidak handal. Adapun nilai R-tabel dengan jumlah responden sebanyak 62 responden pada tingkat signifikansi 5% adalah sebesar 0,221. Dari kriteria ini, terlihat bahwa nilai koefisien alpha yang diperoleh lebih besar daripada R-tabel (0,746 > 0,221) sehingga butir-butir yang ada pada skala motivasi belajar Akuntansi siswa ini dapat dikatakan handal (reliable).

Berdasarkan hasil-hasil uji validitas dan reliabilitas di atas diketahui butir-butir pernyataan valid dan kuesioner tersebut reliable.

G. Teknik Analisis Data 1. Uji Prasyarat Analisis

Pemilihan teknik analisis data interval yang ditentukan beberapa faktor, antara lain penyebaran datanya. Yang dimaksud dengan penyebaran data adalah bagaimana data tersebut tersebar antara nilai paling tinggi dengan nilai paling rendah, serta variabilitas di dalamnya. Apabila data yang dianalisis berbentuk sebaran normal maka peneliti boleh menggunakan teknik statistik parametrik, sedangkan apabila data yang diolah tidak merupakan sebaran normal, maka peneliti harus menggunakan statistik non parametrik.

Suharsimi Arikunto juga mengemukakan (1998 : 309) bahwa

Untuk teknik-teknik tertentu, persyaratan analisis data harus normal dan homogen. Sampel-sampel yang berasal dari suatu populasi dan diperkirakan sama, belum tentu demikian keadaannya. Apabila dua atau lebih sampel diperiksa dengan teknik tertentu dan ternyata homogen, maka dapat dikatakan bahwa sampel-sampel itu berasal dari populasi yang sama.

Untuk memenuhi persyaratan tersebut, karena penelitian ini menggunakan sampel random dari populasi dalam mengambil kesimpulan, maka diadakan uji linearitas, uji normalitas, dan uji multilinearitas.

a. Uji Normalitas

Uji normalitas dalam penelitian ini digunakan untuk mengetahtahui apakah data yang dikumpulkkan berdistribusi normal atau tidak. Apabila data yang terjaring berdistribusi normal, maka analisis untuk menguji hipotesis dapat dilakukan. Dalam uji normalitas ini, digunakan rumus Chi Kuadra sebagai berikut.

Keterangan :

χ2

= Chi Kuadrat

fo = frekuensi yang diperoleh dari sampel

fh = frekuensi yang diharapkan dari sampel sehingga pencerminan dari populasi

b. Uji Linearitas

Uji linearitas dilakukan untuk mengetahui apakah masing-masing variabel bebas mempunyai hubungan linear atau tidak dengan variabel terikatnya.

e TC

F = S2 S2 yang akan dipakai untuk menguji tuna cocok regresi linear. Dalam hal ini kita tolak hipotesis model linear jika F lebih besar atau sama dengan F (1 – x) (k -2, n – k).

Untuk distribusi F yang digunakan diambil dk pembilang = (k – 2) dan dk penyebut = (n – k).

Hubungan antara variabel bebas dan variabel terikat dikatakan linear apabila F hitung < F tabel pada taraf signifikan 5 %. Demikian juga sebaliknya apabila F hitung > F tabel pada taraf signifikansi 5 % maka antara variabel bebas dan variabel terikat tidak mempunyai hubungan yang linear.

2. Pengujian Hipotesis

mencari hubungan antara ketiga variabel bebas dengan variabel terikat dengan menggunakan teknik analisis regresi ganda tiga prediktor adalah

a). Mencari persamaan garis regresi Y = a1X1 + a2X2 + a3X3 + K

a1 : Koefisien prediktor 1 a2 : Koefisien prediktor 2 a3 : Koefisien prediktor 3

K : Bilangan konstan (Sutrisno Hadi, 1995 : 33)

Σx2y : Jumlah produk antara x2 dan y

Σx3y : Jumlah produk antara x3 dan y

Σy2 : Jumlah kuadrat kriterium (Sutrisno Hadi, 1995 : 25)

55 A. SEJARAH BERDIRINYA SEKOLAH

Pada tahun 1960 – 1965 Gereja Kristen Indonesia Muntilan tergerak untuk memberikan pelayanan kepada masyarakat dalam pendidikan formal. Oleh sebab itu GKI Muntilan membentuk sebuah panitia untuk ditugaskan memikirkan/menangani dan membentuk wadah pendidikan bagi anak-anak pada saat itu.

Pembentukan panitia untuk mengelola pendidikan ini masih bekerjasama dengan Yayasan Perguruan Kristen Indonesia di Magelang. Dari kerja keras panitia tersebut maka pada tahun 1967 didirikan Taman Kanak-kanak (TK) Bentara Wacana dan Sekolah Dasar (SD) Bentara Wacana.

Setelah Sekolah Dasar berdiri, dukungan masyarakatpun semakin jelas terlebih dengan latar belakang berdirinya sangatlah mulia, sehingga semakin berkembanglah sistem pendidikan tersebut.

Hasil-hasil pendidikan juga sangat memuaskan. Oleh karena itu pada tahun 1974 didirikan tempat pendidikan pada jenjang yang lebih tinggi yakni SMP Bentara Wacana kemudian pada tahun 1977 didirikan Sekolah Menengah Atas Bentara Wacana.

Untuk lebih meningkatkan pelayanan dibidang pendidikan maka beberapa saudara antara lain :

2. Ibu Bagjobinoto Lestario 3. Sdr. Daniel Heryanto 4. Sdr. Ds. Adi Christianto 5. Sdr. Lok Mantoro

Telah menghadap Notaris Daliso Rudianto, SH untuk membuat Akte Notaris pendirian TK – SMU Bentara Wacana sebagai wadah pendidikan dibawah Yayasan PendidikanKristen Indonesia (YPKI) Cabang Muntilan.

B. VISI DAN MISI SEKOLAH 1. Visi SMUK Bentara Wacana

Menciptakan dan melakukan sarana dan prasarana pendidikan bagi generasi yang akan datang demi terwujudnya pendidikan nasional.

2. Misi SMUK Bentara Wacana

a. Mengembangkan akhlak yang berlandaskan iman gereja dan takwa. b. Menumbuhkembangkan pelayanan kepada masyarakat dan kelestarian

lingkungan tanpa menghanyutkan identitas dan ciri khas sekolah Kristen.

c. Meningkatkan dan membina sumber daya manusia khususnya dalam bidang edukatif.

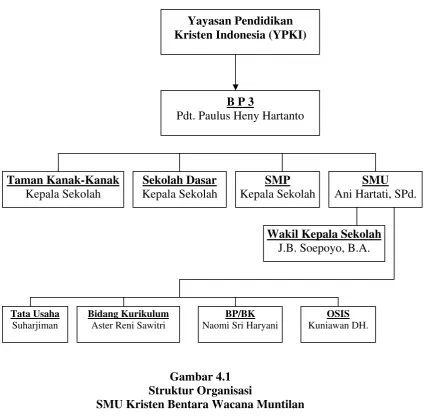

C. STRUKTUR ORGANISASI SMUK BENTARA WACANA 1. Dinas P dan K = Dinas P dan K Kab. Magelang

3. BP-3 = Pdt. Paulus Herry Hartanto 4. Kepala Sekolah = Ani Hartati

5. Wakil Kepsek = JB. Soepoyo 6. Kepala TU = Suharjiman

7. BP/BK = Naomi Sri Haryani 8. Perpustakaan = Ruthri warianti

9. Laboratorium = Biologi = Elisabeth Juni

Komputer = Kurniawan Dwi Handoko 10.Pembinaan OSIS = Kurniawan DH

11.UKS = C. Srisulistiowati

12.Pramuka = Elisabeth Juni, C. Srisulistiowati 13.Extrakulikuler = Pramuka = E. Juni

Akuntansi = Sahat Sitanggang Komputer = Kurniawan DH Karate = Eko P.

14.Wali Kelas = Kelas I = a. C. Srisulistiowati b. E. Juni

Kelas II = a. D. Darmantio b. Kurniawan DH Kelas III = IPA = Ani Hartati

Adapun struktur organisasi SMU Kristen Bentara Wacana Muntilan adalah sebagai berikut.

Gambar 4.1 Struktur Organisasi

SMU Kristen Bentara Wacana Muntilan

D. KONDISI FISIK DAN LINGKUNGAN

SMUK Bentara Wacana berada di Jalan Lettu Sugiarno 40A Pucung Rejo Muntilan Magelang Jawa Tengah kurang lebih 500 meter ke Selatan dari jalan raya dengan luas 1100 m2.

Bentuk SMUK Bentara Wacana beraturan, dengan bangunan permanen sirkulasi udara sangat baik dan terdapat banyak jendela sehingga

Yayasan Pendidikan Kristen Indonesia (YPKI)

B P 3

Pdt. Paulus Heny Hartanto

cahaya sangat mendukung proses belajar-mengajar. Ruang belajar di SMUK Bentara Wacana terdiri atas 7 ruangan yang berukuran 7 x 8 meter.

Selain ruangan kelas masih ada : 1. Ruang Kepala Sekolah

2. Ruang TU, Ruang Guru 3. Ruang BP

4. Ruang UKS

5. Ruang Perpustakaan

6. Ruang Gedung Alat Olahraga 7. Ruang OSIS

8. Ruang Gudang

9. Ruang Lab. Komputer 10.Ruang Kamar Mandi & WC 11.Ruang Kantin

12.Aula

E. FASILITAS

Inventarisasi peralatan yang ada dalam ruang kelas untuk masing-masing antara lain :

e. Meja belajar f. Media penunjang

F. SISTEM PENDIDIKAN

Sistem pendidikan pada SMUK Bentara Wacana Muntilan mengacu pada sistem pendidikan nasional. Dan pada hakekatnya meletakkan dasar iman Kristen. Terlepas dari itu, SMUK Bentara Wacana juga mengedepankan extrakulikuler untuk mempersiapkan ketrampilan siswa.

G. HUBUNGAN KOMITE SEKOLAH DENGAN DUNIA USAHA LAIN Sekolah Bentara Wacana diselenggarakan sebagai wujud partisipasi umat Kristen untuk mencerdaskan bangsa. Dengan demikian pula berarti sekolah Bentara Wacana mempunyai hubungan erat dengan masyarakat, pemerintah, maupun lembaga-lembaga Kristen itu sendiri.

1. Masyarakat

Sekolah Bentara Wacana berusaha menciptakan dan menjaga kelestarian serta pelayanan masyarakat tanpa menghanyutkan identitas dan ciri khas sekolah Kristen dengan meletakkan dasar-dasar kebijaksanaan dan menjalin hubungan dengan tokoh-tokoh masyarakat.

2. Pemerintah

ini pemerintah turut membina sekolah swasta khususnya dalam bidang edukatif.

3. Lembaga-lembaga Kristen

Dalam hal ini terjalin koordinasi dan kerjasama lembaga Kristen dalam membina dan membimbing untuk berkembangnya mutu pendidikan diantaranya Yayasan Sekolah Kristen dari GKJ dan GKI Jawa Tengah.

H. JUMLAH SISWA DAN GURU PERIODE 2005 – 2006 1. Siswa

a. Kelas 1

Kelas Pria Wanita Jumlah

1A 12 22 34

1B 13 23 36

Jumlah 25 45 70

b. Kelas 2

Kelas Pria Wanita Jumlah

2A 10 21 31

2B 8 23 31

Jumlah 18 44 62

c. Kelas 3

Kelas Pria Wanita Jumlah IPA 15 6 21 IPS1 11 27 38 IPS2 10 26 36

2. Guru

Guru yang mengajar di SMUK Bentara Wacana adalah sebagai berikut: a. Elisabeth Juni

b. Kurniawan Dwi Handoko c. Kurniawan DH

d. C. Srisulistiowati e. E. Juni

f. Sahat Sitanggang g. Kurniawan DH h. Eko P.

i. D. Darmantio j. Ani Hartati

63 A. Uji Prasyarat Analisis

Pengujian prasyarat analisis dilakukan dengan tujuan untuk mengetahui hubungan antara variabel bebas dengan variabel terikat agar kesimpulan yang ditarik tidak menyimpang dari yang seharusnya. Dalam penelitian ini dilakukan uji normalitas dan uji linieritas.

1. Uji Normalitas