TUGAS AKHIR

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

Disusun Oleh

FIKI FITRIYAH

NIM 64010150007

PROGRAM STUDI D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

TUGAS AKHIR

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

Disusun Oleh

FIKI FITRIYAH

NIM 64010150007

PROGRAM STUDI D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

MOTTO DAN PERSEMBAHAN

MOTTO

“

Khoirunnas Anfa

’

uhum Linnas

”

Sebaik-baiknya manusia adalah yang bermanfaat bagi manusia yang lain

(HR. Bukhari Muslim)

PERSEMBAHAN

Untuk orang tuaku tercinta,

para dosenku, saudara-saudaraku,

sahabat-sahabat seperjuanganku,

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Alhamdulillah, segala puji syukur senantiasa kita panjatkan kehadirat Alloh

SWT Yang Maha Pengasih lagi Maha Penyayang, atas limpahan rahnad dan

hidayah-Nya sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul “ANALISIS

EFEKTIVITAS KINERJA TELLER DI KSPPS BMT NU SEJAHTERA KC

SALATIGA” tanpa suatu halangan yang berarti. Sholawat serta salam senantiasa

tercurahkan kepada khatamul anbiya’ wal mursalin nabi pembawa cahaya kebenaran

beliau manusia termulia baginda Nabi agung Muhammad SAW yang telah membawa

kita dari jalan kegelapan menuju jalan yang dirahmati oleh Alloh SWT.

Selanjutnya tidak lupa penulis mengucapkan terima kasih kepada semua pihak

atas bantuan dan bimbingan sehingga terselesaikan Tugas Akhir ini, semoga amal baik

tersebut mendapat balasan dari Alloh SWT. Sebagai hamba yang lemah dan banyak

kesalahan, penulis menyadari bahwa dalam menyelesaikan Tugas Akhir ini banyak

pihak yang ikut serta memberikan bantuan moril maupun materil. Oleh karenanya

dengan kerendahan hati perkenankan penulis untuk menyampaikan ucapan terima

kasih yang sebesar-besarnya kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam

3. Bapak Ari Setiawan, M.M. selaku Ketua Program Studi DIII Perbankan Syariah

IAIN Salatiga yang sudah menjadi bapak kedua penulis dikampus ini yang selalu

membantu mahasiswanya.

4. Bapak Qi Mangku Bahjatulloh, Lc., M.SI. selaku pembimbing Tugas Akhir

penulis, yang telah meluangkan waktu, memberi arahan dan masukan kepada

penulis.

5. Bapak Dr. Ahmad Mifdlol M, Lc., M.SI. selaku dosen Pembimbing Akademik

selama kuliah di Program Studi DIII Perbankan Syariah IAIN Salatiga yang selalu

memberi motivasi belajar bagi penulis.

6. Bapak dan Ibu Dosen serta seluruh sivitas akademika IAIN Salatiga terlebih

kepada dosen-dosen di Program Studi Perbankan Syariah IAIN Salatiga yang

berjasa kepada penulis.

7. Mbak Ela selaku manajer dan Mbak Intan selaku teller KSPPS BMT NU Sejahtera

KC Salatiga yang telah berkenan memberikan informasi dan ijin penelitian kepada

penulis serta seluruh karyawan di KSPPS BMT NU Sejahtera KC Salatiga yang

telah menyambut dan menerima dengan baik ketika penulis melakukan magang

dan penelitian disitu.

8. Terkhusus penulis ingin menyampaikan terima kasih yang tulus kepada Ibunda

tercinta beliau Ibu Istiqomah dan Bapak tercinta beliau Bapak M. Hamim M yang

penulis muliakan dan banggakan. Berkat kesabaran dan ketulusan beliau dalam

membimbing, memberi arahan, dukungan, pengorbanannya serta tidak ada

semoga seluruh amal dan jerih payah beliau tercatat sebagai amal yang bisa

mendapatkan ridho Alloh SWT, diberikan umur yang berkah manfaat dan bisa

menghantarkan keharibaan Alloh SWT.

9. Teman-teman seperjuangan DIII Perbankan Syariah angkatan 2015 yang telah

menemani belajar penulis, selama tiga tahun kita bersama merajut asa dan meraih

cita. Terkhusus untuh sahabat-sahabatku Elmy, Adel, Annisa, Umi, Antika,

Sarifah, Shinta, Yudha, Rosyada, Hermawan, Humam yang telah bersama-sama

berjuang dan belajar bersama selama kuliah di IAIN Salatiga.

10.Kepada seluruh teman-teman organisasi Pergerakan Mahasiswa Islam Indonesia

(PMII) Kota Salatiga terkhusus Rayon Ekonomi dan Bisnis Islam (REBI), Forum

Komunikasi Mahasiswa Magelang (FK-WAMA), Alumni Syubbanul Wathon

(ASWA) Salatiga, Dewan Eksekutif Mahasiswa (DEMA) FEBI periode 2018,

Himpunan Mahasiswa Jurusan (HMJ) PS-D3 periode 2017, TAZAKKA periode

2017, Kursus Karakter Angkatan I, Pusat Informasi dan Konseling Sahabat

Remaja Salatiga (PIK SAHAJASA), dan Koperasi Mahasiswa (KOPMA) Fatawa

yang telah menemani dan memberikan semangat berproses kepada penulis.

11.Yang terakhir teruntuk siapapun yang belum penulis sebutkan satu persatu.

Teruntuk semuanya jazakumullahu ahsanal jazaa’ syukran katsiraan. Semoga

Tugas Akhir ini bermanfaat. Aamiin

Penulis menyadari bahwa Tugas Akhir ini masih banyak kekurangan dan masih

jauh dari kesempurnaan. Oleh karena itu saran dan kritik dari semua pihak sangat

Tugas Akhir ini dapat dijadikan acuan dan bahan referensi oleh pihak mana pun.

Maka dari itu penulis minta dukungan dan sarannya kepada siapapun yang membaca

Tugas Akhir ini untuk berkelanjutan yang lebih baik lagi. Akhir kata Iyyakana’budu

waiyyaka nasta’iin. Amiin.

Salatiga, Agustus 2018 Penulis,

Fiki Fitriyah

ABSTRAK

Fitriyah, Fiki. 2018. Analisis Efektivitas Kinerja Teller di KSPPS BMT NU Sejahtera KC Salatiga. Tugas Akhir. Jurusan D III Perbankan Syariah. Fakultas Ekonomi dan Bisnis Islam. Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing: Qi Mangku Bahjatulloh, Lc., M.SI.

Penelitian ini dilatarbelakangi oleh perlunya analisis efektivitas kinerja teller

karena teller sangat berpengaruh terhadap kenyamanan nasabah atau anggota dalam bertransaksi, sehingga terciptanya kepuasan nasabah atau anggota. Penelitian ini bertujuan (1) Untuk mengetahui kinerja teller di KSPPS BMT NU Sejahtera KC Salatiga (2) Untuk mengetahui faktor-faktor yang mempengaruhi efektivias kinerja

teller di KSPPS BMT NU Sejahtera KC Salatiga (3) untuk mengetahui upaya dalam meningkatkan efektivitas kinerja teller di KSPPS BMT NU Sejahtera KC Salatiga.

Metode penelitian yang digunakan dalam penelitian ini yaitu metode deskriptif kualitatif, dengan menggunakan teknik pengumpulan data berupa wawancara, pengamatan langsung dan dokumentasi yang bertujuan untuk mendiskripsikan analisis efektivitas kinerja teller.

Hasil penelitian yang diperoleh adalah (1) Kinerja teller di KSPPS BMT NU Sejahtera KC Salatiga sudah baik dan efektif. Hal tersebut dapat dilihat dari beberapa indikator yang sudah dipaparkan oleh penulis yaitu, produktivitas, kualitas layanan, responsivitas, responbilitas, dan akuntabilitas. Selain itu juga efektivitas kinerjanya sudah terbukti dari beberapa indikator yang sudah dijabarkan meliputi, kemampuan menyesuaikan diri, kepuasan kerja, dan prestasi kerja. (2) faktor-faktor yang mempengaruhi efektivitas kinerja teller di KSPPS BMT NU Sejahtera KC Salatiga diantaranya, pelayanan, tangibles/bukti fisik, reliability atau kehandalan, responsiviness atau kerelaan melayani, assurance atau jaminan dan kepastian, dan emphaty atau empati. (3) upaya dalam meningkatkan efektivitas kinerja teller pada KSPPS BMT NU Sejahtera KC Salatiga yaitu dengan adanya diskriminasi, pengharapan, dan komunikasi.

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

MOTTO ... v

PERSEMBAHAN ... v

KATA PENGANTAR ... vi

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I ... 1

PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

D. Kegunaan Penelitian... 4

E. Metode Penelitian... 5

F. Sistematika Penulisan ... 8

BAB II ... 10

LANDASAN TEORI ... 10

A. Telaah Pustaka ... 10

B. Kerangka Teori... 19

1. Tinjauan Tentang Efektivitas ... 19

2. Tinjauan Tentang Kinerja ... 22

3. Tinjauan Tentang Efektivitas Kinerja ... 27

4. Tinjauan Tentang Teller ... 40

BAB III ... 42

GAMBARAN OBJEK PENELITIAN ... 42

A. Sejarah Berdirinya KSPPS BMT NU Sejahtera ... 42

Daftar Kantor Cabang KSPPS BMT NU Sejahtera ... 44

B. Badan Hukum ... 49

C. Visi dan Misi ... 50

E. Rencana Program Kerja KSPPS BMT NU Sejahtera ... 51

F. Wajib Pelayanan KSPPS BMT NU Sejahtera ... 52

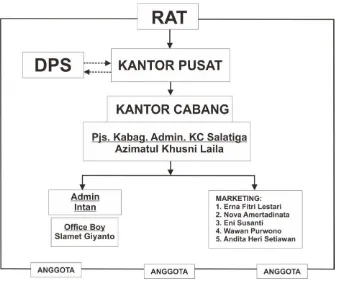

G. Struktur Organisasi ... 53

H. Job Description Organisasi KSPPS BMT NU Sejahtera ... 55

I. Produk KSPPS BMT NU Sejahtera ... 64

BAB IV ... 72

ANALISIS DATA ... 72

A. Kinerja Teller di KSPPS BMT NU Sejahtera KC Salatiga... 72

B. Faktor-Faktor yang Mempengaruhi Efektivitas Kinerja Teller di KSPPS BMT NU Sejahtera KC Salatiga ... 79

C. Upaya dalam Meningkatkan Efektivitas Kinerja Teller di KSPPS BMT NU Sejahtera KC Salatiga ... 84

BAB V ... 86

PENUTUP ... 86

A. Kesimpulan ... 86

B. Saran ... 87

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 Pernyataan Keaslian Tulisan dan Kesediaan Publikasi

Lampiran 2 Brosur KSPPS BMT NU Sejahtera

Lampiran 3 Formulir Permohonan Jadi Anggota

Lampiran 4 Formulir Permohonan Pembukaan Simpanan

Lampiran 5 Slip Penyetoran

Lampiran 6 Slip Pengambilan

Lampiran 7 Surat Jawaban Permohonan dari KSPPS BMT NU Sejahtera KC Salatiga

Lampiran 8 Surat Bukti Wawancara dengan Manager

Lampiran 9 Surat Bukti Wawancara dengan Teller

Lampiran 10 Surat Bukti Wawancara dengan Anggota

BAB I PENDAHULUAN A. Latar Belakang

BMT merupakan salah satu lembaga keuangan swasta yang modal

sepenuhnya bersumber dari masyarakat. Lembaga ini tidak mendapat subsidi

sedikitpun dari pemerintah. Jadi keberadaanya setingkat dengan koperasi yang

dalam mengoperasikannya berprinsip syariah. Praktik lembaga keuangan

syariah di Indonesia tergolong baru pada tahap pertama berdiri bank Islam.

Pada tahap berikutnya bermunculan lembaga keuangan bukan bank yang

menggunakan prinsip bagi hasil yaitu BMT (Sumiyanto, 2008:15).

Salah satu SDM di BMT yang berhubungan langsung dengan

nasabahnya ialah pelayanan teller. Teller adalah karyawan bank, BMT,

Koperasi dan lembaga keuangan sejenisnya yang bertanggung jawab terhadap

lalu lintas uang tunai dan seseorang yang melayani nasabah atau nasabah secara

langsung, cepat dan aman. Selain melaksanakan kegiatan transaksi kepada

nasabah, teller juga memberikan layanan langsung kepada nasabah seperti

mendengarkan keluhan-keluhan dari nasabahnya yang biasanya diemban oleh

seorang Customer Service. Oleh karena itu dibutuhkan suatu layanan yang baik

dan berkualitas dengan mengerti serta memahami keinginan nasabah dan

Nilai tambah itu antara lain, memberikan informasi yang jelas dan

lengkap kepada konsumen, pelayan yang cepat, tepat dan kenyamanan

pelayanan (Spillane, 2006:75).

Berdasarkan uraian diatas, maka kegiatan teller merupakan kegiatan

komunikasi yang mempunyai bahan masukan yang sangat penting dalam

memberikan kepuasan terhadap konsumen dan mempertahankan konsumen

agar tetap loyal. Disinilah perlunya peran aktif teller dalam meningkatkan

pelayanan yang positif di mata para konsumen.

Kegiatan setiap teller ini disebut sebagai bagian dari personal selling

yang dilakukan dalam mempromosikan produk-produk maupun layanan BMT

kepada tiap nasabah. Meski pelayanan itu tidak kasat mata dan sering kali sulit

dipahami, namun masih tetap dilihat, didengar, dan dialami. Yang paling

penting disini adalah apa yang dilihat, didengar dan dialami oleh pelanggan.

Berdasarkan uraian diatas maka penelitian ini fokus pada keefektifan

kinerja teller yang ada pada KSPPS BMT NU Sejahtera KC Salatiga. Karena

teller sangat berperan aktif dalam suatu transaksi di suatu bank maupun BMT,

karyawan BMT yang bertanggung jawab terhadap lalu-lintas uang tunai. Teller

disebut juga kuasa atas kas terbatas, karena dengan jumlah uang yang terbatas

karyawan BMT bisa bertindak secara langsung untuk melakukan transaksi

kepada nasabah dalam memberikan suatu pelayanan secara langsung cepat dan

kenyamanan nasabah dalam bertransaksi, sehingga terciptanya kepuasan

nasabah. (Sembiring, 2014)

Dalam hal ini penulis tertarik untuk membahas tentang analisis kinerja

teller di KSPPS BMT NU Sejahtera KC Salatiga. Maka dari itu penulis akan

membuat Tugas Akhir dengan judul “Analisis Efektivitas Kinerja Teller di

KSPPS BMT NU Sejahtera KC Salatiga”.

B. Rumusan Masalah

Melihat pentingnya analisis efektivitas kinerja teller KSPPS BMT NU

Sejahtera KC Salatiga maka penulis merumuskan beberapa rumusan masalah

yang akan dibahas di tugas akhir ini yaitu :

1. Bagaimana kinerja teller di KSPPS BMT NU Sejahtera KC Salatiga?

2. Apa faktor-faktor yang mempengaruhi efektivitas kinerja teller di KSPPS

BMT NU Sejahtera KC Salatiga?

3. Bagaimana upaya dalam meningkatkan efektivitas kinerja teller di KSPPS

BMT NU Sejahtera KC Salatiga.

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui kinerja teller di KSPPS BMT NU Sejahtera KC Salatiga.

2. Untuk mengetahui faktor-faktor yang mempengaruhi efektivitas kinerja

teller di KSPPS BMT NU Sejahtera KC Salatiga.

3. Untuk mengetahui upaya dalam meningkatkan efektivitas kinerja teller di

D. Kegunaan Penelitian

1. Bagi Peneliti

a. Sebagai syarat kelulusan program Diploma III Perbankan Syariah dan

sebagai bukti bahwa mahasiswa telah melakukan penelitian.

b. Memberikan pengetahuan dan informasi dari dunia praktis yang sangat

berguna untuk disinkronkan dengan pengetahuan teori yang didapat

dibangku kuliah.

c. Sebagai sarana untuk dapat berfikir sistematis agar mampu

mengidentifikasi, menganalisis, merumuskan masalah, dan mencari

alternative pemecahan suatu masalah.

d. Menambah pengetahuan dan memperluas wawasan penulis sebagai

bekal apabila sudah terjun langsung dalam dunia pekerjaan.

2. Bagi Institut Agama Islam Negeri Salatiga

a. Memperkenalkan IAIN Salatiga kepada masyarakat luar khususnya

Jurusan D III Perbankan Syariah.

b. Sebagai tambahan referensi literature serta informasi khususnya bagi

mahasiswa IAIN Salatiga Jurusan Perbankan Syariah.

3. Bagi BMT

a. Sebagai bahan pertimbangan dalam menentukan kebijakan

b. Sebagai masukan yang dapat dipertimbangkan dalam penilaian kinerja

teller yang ada di KSPPS BMT NU SEJAHTERA KC SALATIGA.

a. Sebagai bahan pedoman atau referensi bagi pihak-pihak yang akan

melakukan penelitian dengan masalah yang sama.

E. Metode Penelitian

1. Jenis Penelitian

Untuk mempermudah penulis dalam mendapatkan data yang

dibutuhkan maka penulis menggunakan penelitian yang bersifat kualitatif

diskriptif. Diskriptif yaitu metode penelitian dengan kajiannya

mengungkapkan suatu gejala atau petanda, keadaan sebagaimana adanya.

Kualitatif adalah penelitian yang datanya disajikan dalam bentuk kata-kata

yang mempunyai makna. Hal penting dalam penelitian kualitatif adalah

adanya anggapan bahwa subjek yang dipilih adalah pihak yang paling

mengetahui tentang informasi yang diperlukam oleh peneliti (Idrus,

2009:95). Data kualitatif diskriptif dari peneliti ini adalah tentang analisis

efektivitas kinerja teller pada KSPPS BMT NU Sejahtera KC Salatiga.

Data primer merupakan data yang diperoleh melalui wawancara secara

penelitian tentang analisis efektivitas kinerja teller yaitu dengan

karyawan bagian teller, manajer, dan bagian personalia KSPPS BMT

NU Sejahtera KC Salatiga.

b. Data Sekunder

Merupakan data yang diperoleh secara tidak langsung melainkan

melalui perantara dengan melihat atau menganalisis dokumen-dokumen

yang dibuat oleh subjek sendiri atau orang lain. Dimana data sekunder

didapat dari hasil penelitian sebelumnya, majalah info KSPPS BMT NU

Sejahtera dan laporan tahunan KSPPS BMT NU Sejahtera KC Salatiga,

juga melakukan studi kepustakaan dengan mempelajari buku-buku,

profil lembaga dan struktur organisasi yang diterbitkan kepada

masyarakat umum melalui media website.

3. Metode Pengumpulan Data

a. Data Primer

1) Wawancara

Metode pengumpulan data dengan cara wawancara,

berkomunikasi secara langsung dengan responden dengan maksud

mencari informasi dari subjek penelitian, dalam hal ini adalah pihak

yang terkait langsung dengan bagian personalia, sehingga dapat

memperoleh data yang lebih lengkap dan akurat. Jenis wawancara

yang dipilih adalah wawancara terbuka dan terstruktur.

diwawancarai dan mengetahui pula apa maksud wawancara

tersebut. Sedangkan terstruktur berarti pewawancara yang

mendapatkan sendiri masalah pertanyaan yang diajukan (Suyanto &

Sutinah, 2006:69-70).

Wawancara dilakukan dengan sejumlah responden diantaranya

dengan karyawan bagian teller, manajer, dan anggota / nasabah pada

KSPPS BMT NU Sejahtera KC Salatiga.

2) Pengamatan (observasi)

Metode pengumpulan data dengan cara melakukan pengamatan

langsung dan pencatatan secara sistematik terhadap objek penelitian

untuk melihat dari dekat kegiatan yang dilakukan. Dalam observasi

ini penulis akan melakukan pengamatan secara langsung tentang

efektivitas kinerja teller pada KSPPS BMT NU Sejahtera.

b. Data Sekunder

Melalui studi dokumentasi atau sumber pustaka, yaitu data yang

sudah tertulis dan diolah oleh orang lain, dengan kata lain data sudah

jadi (Wiratha, 2006:36). Metode pengumpulan data dengan melihat atau

menganalisis dokumen-dokumen yang dibuat oleh subjek sendiri atau

orang lain tentang subjek. Adapun bahan documenter seperti buku atau

F. Sistematika Penulisan

Untuk mengetahui gambaran yang jelas mengenai isi penelitian dan

mempermudah pembaca dalam memahami hal-hal yang dibahas dalam

tiap-tiap bab, maka disusunlah suatu sistematika dalam penulisan ini adalah

sebagai berikut:

BAB I : PENDAHULUAN

Merupakan bab pendahuluan yang memuat gambaran umum

dari pembahasan. Dalam bab ini membahas latar belakang

masalah, rumusan masalah, tujuan penelitian, manfaat

penelitian, metode penelitian, dan sistematika penulisan.

BAB II : LANDASAN TEORI

Pada bab ini berisi tentang telaah pustaka penelitian

sebelumnya dan penjelasan mengenai teori yang digunakan

sebagai dasar dari analisis penelitian.

BAB III : GAMBARAN OBJEK PENELITIAN

Pada bab ini berisi tentang sejarah berdirinya KSPPS BMT

NU SEJAHTERA, Visi dan Misi KSPPS BMT NU

Sejahtera, Struktur organisasi di KSPPS BMT NU Sejahtera,

dan produk-produk yang ada di KSPPS BMT NU Sejahtera

KC Salatiga.

Merupakan bab yang berisikan hasil penelitian dan

pembahasan, meliputi: Analisis Efektivitas Kinerja Teller

pada KSPPS BMT NU Sejahtera KC Salatiga, faktor-faktor

yang mempengaruhi efektivitas kinerja teller di KSPPS

BMT NU Sejahtera KC Salatiga dan upaya dalam

meningkatkan efektivitas kinerja teller di KSPPS BMT NU

Sejahtera KC Salatiga.

BAB V : PENUTUP

Merupakan bab terakhir dalam penulisan tugas akhir ini yang

berisikan kesimpulan dari pembahasan yang telah diuraikan

dan saran-saran yang direkomendasikan oleh peneliti kepada

KSPPS BMT NU Sejahtera KC Salatiga. Penelitian ini juga

dilampiri dengan daftar pustaka dan daftar lampiran

BAB II

LANDASAN TEORI A. Telaah Pustaka

Terkait dengan judul tugas akhir yang dibuat oleh penulis, terdapat

beberapa telaah pustaka dari penelitian-penelitian sebelumnya, agar dapat

dijadikan pembeda untuk penilaian ini.

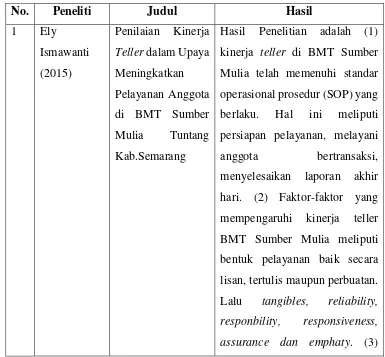

Ismawati (2015) dalam tugas akhir yang berjudul Penilaian Kinerja

Teller dalam Upaya Meningkatkan Pelayanan Anggota di BMT Sumber Mulia

Tuntang Kab.Semarang. Tujuan penelitian adalah (1) untuk mengetahui kinerja

teller pada BMT Sumber Mulia Tuntang Kabupaten Semarang (2) untuk

mengetahui faktor-faktor yang mempengaruhi kinerja teller dalam upaya

meningkatkan pelayanan anggota BMT Sumber Mulia terhadap kualitas

pelayanan anggota (3) untuk mengetahui pengaruh kinerja teller terhadap

anggota BMT Sumber Mulia. Metode yang digunakan dalam penelitian ini

adalah metode kualitatif sebagai prosedur penelitian yang menghasilkan data

deskriptif berupa kata-kata tertulis atau tulisan dari orang-orang dan perilaku

yang diamati. Metode pengumpulan data yaitu melalui pengamatan langsung

selama kurang lebih satu bulan kepada teller BMT Sumber Mulia Tuntang Kab.

Semarang, wawancara, observasi, studi dokumentasi serta studi pustaka. Hasil

Penelitian adalah (1) kinerja teller di BMT Sumber Mulia telah memenuhi

standar operasional prosedur (SOP) yang berlaku. Hal ini meliputi persiapan

anggota bertransaksi, menyelesaikan laporan akhir hari. (2) Faktor-faktor yang

mempengaruhi kinerja teller BMT Sumber Mulia meliputi bentuk pelayanan

baik secara lisan, tertulis maupun perbuatan. Lalu tangibles, reliability,

responbility, responsiveness, assurance dan emphaty. (3) Pegaruh Kinerja

teller BMT Sumber Mulia pada kualitas pelayanan terbukti dengan

meningkatkan jumlah anggota setiap tahunya yang hingga sekarang berjumlah

sebanyak 8552 anggota per juli 2015 dan dalam 5 tahun terakhir (2011-2015)

ini dengan presentase kenaikan tertinggi tahun 2011 sebesar 5.9%.

Arifin dan Nurmayati (2011) dengan penelitian yang berjudul Analisis

Kinerja Pegawai Bagian Teller Pada Bank Kalsel Cabang Utama, dalam

penelitian ini bertujuan untuk (1) Mengetahui dan mempelajari kinerja pegawai

bagian teller yang ada di Bank Kalsel Cabang Utama selama ini; (2)

Mengetahui dan mempelajari permasalahan yang sering dihadapi pegawai

bagian teller yang ada di Bank Kalsel Cabang Utama selama ini; (3)

Mengetahui dan mempelajari faktor-faktor yang menyebabkan permasalahan

yang pada pegawai bagian teller yang ada di Bank Kalsel Cabang Utama selama

ini; (4) Memperkirakan upaya yang baik untuk menekan permasalahan yang

ada pada pegawai bagian teller yang ada di Bank Kalsel Cabang Utama. Hasil

penelitian ini adalah berdasar model Behavioral Observation Scale (BOS), dari

20 pertanyaan yang diajukan sebagai penilaian kinerja teller Bank Kalsel

Cabang Utama 15 (75%) jawaban termasuk kategori berada sama atau diatas

namun masih belum terlalu tinggi. Sisanya 5 (25%) masih berada dibawah

standar. Penyebab masih adanya kinerja teller yang berada dibawah standar

karena sebagian pegawai masih ada yang menganggap sepele pekerjaan yang

tidak berisiko langsung, masih terjadi perbedaan persepsi akan tugas dan

pentingnya semua pekerjaan dan hal-hal yang berhubungan tidak langsung

terhadap pekerjaan, masih ada kekurang hati hatian dalam bekerja, dan masih

ada yang belum memiliki keinginan untuk bekerja secara sempurna atau masih

ada yang bekerja cukup apa adanya saja.

Sunarto (2015) dalam penelitian yang berjudul Efektivitas Pelayanan

Pegawai Bank Rakyat Indonesia (BRI) Cabang Kecamatan Tenggarong

Seberang, penelitian ini bertujuan untuk mengetahui dan menganalisis

efektivitas pelayanan Pegawai Bank Rakyat Indonesia (BRI) Cabang

Kecamatan Tenggarong Semarang dan untuk mengetahui faktor penghambat

dan pendukung efektivitas pelayanan Pegawai Bank Rakyat Indonesia (BRI)

Cabang Kecamatan Tenggarong Seberang. Jenis penelitian yang dilakukan

termasuk deskriptif kualitatif. Hasil penelitian menunjukkan bahwa

memberikan informasi kepada nasabah/calon nasabah mengenai produk BRI

yang disampaikan kepada masyarakat berbeda. Dilihat dari keperluan nasabah

kepada pegawai.

Karnawijaya (2014) penelitian yang berjudul Kinerja Pegawai dalam

Melaksanakan Pelayanan Nasabah pada Bank BPD Kaltim Cabang Tanjung

menganalisis Kinerja Pegawai Dalam Melaksanakan Pelayanan Nasabah Pada

Bank BPD Kaltim Cabang Tanjung Redep Kabupaten Berau. Analisis data

yang digunakan dalam penelitian adalah model interaktif sebagaimana yang

dikembangkan Miles dan Huberman. Hasil penelitian menunjukkan bahwa

kinerja Pegawai dalam melaksanakan pelayanan nasabah pada Bank BPD

Kaltim Cabang Tanjung Redep Kabupaten Berau khususnya Security,

Customer Service dan Teller ternyata sudah baik bahkan mampu bersaing

dengan bank lain dalam hal pelayanan. Hal tersebut terlihat dengan adanya

pelayanan yang baik yang diterima nasabah. Upaya peningkatan tersebut

dibarengi dengan peningkatan Kemampuan Pegawai Dalam Menyelesaikan

Pekerjaan,, Keterampilan dan Keahlian Pegawai Dalam Memberikan Layanan,

Sikap Pegawai Dalam Melayani Nasabah, Ketepatan Waktu dalam memberikan

Pelayanan.

Eryawati (2017) dalam Tugas Akhir yang berjudul Analisis Penilaian

Kinerja Karyawan Bagian Front Office pada KSPPS BMT Tumang Cabang

Boyolali, penelitian ini dilatar belakangi dengan penerapan penilaian kinerja

karyawan front office dilakukan secara transparan dan hal ini membuat

karyawan bingung mengenai kriteria dalam penilaian kinerja yang selain dalam

job description. Tujuan penelitian ini untuk mengetahui penerapan penilaian

kinerja karyawan front office pada KSPPS BMT Tumang Cabang Boyolali.

Hasil Penelitian yang diperoleh adalah KSPPS BMT Tumang Cabang Boyolali

menetapkan tujuan, sistem penilaian kinerja, penyampaian hasil penilaian

kinerja karyawan front office. Nilai dan sikap karyawan front office KSPPS

BMT Tumang Cabang Boyolali secara keseluruhan sudah baik berdasarkan

aspek yang dinilai dalam pedoman penilaian kinerja karyawan bulanan.

Manfaat penilaian kinerja karyawan front office bagi KSPPS BMT Tumang

Cabang Boyolali dan bagi karyawan front office diantaranya adalah sebagai

dasar keputusan personalia dan untuk meningkatkan kepuasan kerja.

Tabel 2.1 Penelitian Terdahulu

Mulia telah memenuhi standar

operasional prosedur (SOP) yang

berlaku. Hal ini meliputi

persiapan pelayanan, melayani

anggota bertransaksi,

menyelesaikan laporan akhir

hari. (2) Faktor-faktor yang

mempengaruhi kinerja teller

BMT Sumber Mulia meliputi

bentuk pelayanan baik secara

lisan, tertulis maupun perbuatan.

Lalu tangibles, reliability,

responbility, responsiveness,

Pengaruh Kinerja teller BMT

Sumber Mulia pada kualitas

pelayanan terbukti dengan

meningkatkan jumlah anggota

setiap tahunya yang hingga

sekarang berjumlah sebanyak

8552 anggota per juli 2015 dan

dalam 5 tahun terakhir

(2011-2015) ini dengan presentase

kenaikan tertinggi tahun 2011

sebesar 5.9%.

Hasil penelitian ini adalah

berdasar model Behavioral

Observation Scale (BOS), dari

20 pertanyaan yang diajukan

sebagai penilaian kinerja teller

Bank Kalsel Cabang Utama 15

(75%) jawaban termasuk

kategori berada sama atau diatas

standar, artinya kinerja yang

mampu diperlihatkan teller telah

cukup baik namun masih belum

terlalu tinggi. Sisanya 5 (25%)

Penyebab masih adanya kinerja

teller yang berada dibawah

standar karena sebagian pegawai

masih ada yang menganggap

sepele pekerjaan yang tidak

berisiko langsung, masih terjadi

perbedaan persepsi akan tugas

dan pentingnya semua pekerjaan

dan hal-hal yang berhubungan

tidak langsung terhadap

pekerjaan, masih ada kekurang

hati hatian dalam bekerja, dan

masih ada yang belum memiliki

keinginan untuk bekerja secara

sempurna atau masih ada yang

bekerja cukup apa adanya saja.

3 Ipan Sunarto

Hasil penelitian menunjukkan

bahwa memberikan informasi

kepada nasabah/calon nasabah

mengenai produk BRI yang

berbeda. Dilihat dari keperluan

Hasil penelitian menunjukkan

bahwa kinerja Pegawai dalam

melaksanakan pelayanan

nasabah pada Bank BPD Kaltim

Cabang Tanjung Redep

Kabupaten Berau khususnya

Security, Customer Service dan

Teller ternyata sudah baik

bahkan mampu bersaing dengan

bank lain dalam hal pelayanan.

Hal tersebut terlihat dengan

adanya pelayanan yang baik

yang diterima nasabah. Upaya

peningkatan tersebut dibarengi

dengan peningkatan

Kemampuan Pegawai Dalam

Menyelesaikan Pekerjaan,,

Keterampilan dan Keahlian

Layanan, Sikap Pegawai Dalam

Melayani Nasabah, Ketepatan

Waktu dalam memberikan

Pelayanan.

Hasil Penelitian yang diperoleh

adalah KSPPS BMT Tumang

Cabang Boyolali mengenai

implementasi penilaian kinerja

karyawan meliputi 3 tahap yaitu,

menetapkan tujuan, sistem

penilaian kinerja, penyampaian

hasil penilaian kinerja karyawan

front office. Nilai dan sikap

karyawan front office KSPPS

BMT Tumang Cabang Boyolali

secara keseluruhan sudah baik

berdasarkan aspek yang dinilai

dalam pedoman penilaian kinerja

karyawan bulanan. Manfaat

penilaian kinerja karyawan front

Cabang Boyolali dan bagi

karyawan front office

diantaranya adalah sebagai dasar

keputusan personalia dan untuk

meningkatkan kepuasan kerja.

Sumber: Ismawati (2015), Arifin dan Nurmayani (2011), Sunarto (2015), Karnawijaya. Idris. Paranoan (2014), Eryawati (2017)

B. Kerangka Teori

1. Tinjauan Tentang Efektivitas

a. Pengertian Efektivitas

Kata efektif berasal dari Bahasa Inggris yaitu effective yang

berarti berhasil atau sesuatu yang dilakukan berhasil dengan baik.

Menurut Pasolong (2007:4), efektivitas pada dasarnya berasal dari kata

“efek” dan digunakan istilah ini sebagai hubungan sebab akibat.

Efektivitas dapat dipandang sebagai suatu sebab dari variabel lain.

Efektivitas berarti bahwa tujuan yang telah direncanakan sebelumnya

dapat tercapai atau dengan kata sasaran tercapai karena adanya proses

kegiatan. Pembicaraan sekitar efektivitas kerja pegawai adalah sesuatu

yang sangat menarik untuk dilakukan dan pasti akan berkaitan dengan

banyak faktor. Pengertian efektivitas menurut Bayangkara (2008:14)

adalah sebagai tingkat keberhasilan perusahaan untuk mencapai

Robbins dalam Tika (2008:129) memberikan definisi efektivitas

sebagai tingkat pencapaian organisasi dalam jangka pendek dan jangka

panjang. Maksudnya adalah efektivitas merupakan suatu standar

pengukuran untuk menggambarkan tingkat keberhasilan suaty

organisasi dalam mencapai sasaran yang telah ditetapkan sebelumnya.

Efektivitas harus dilakukan pada waktu bekerja dalam pencapaian

tujuan.

Berdasarkan definisi di atas dapat disimpulkan bahwa

efektivitas menyangkut derajat keberhasilan suatu organisasi dalam

mencapai tujuan yang telah ditetapkan sebelumnya. Singkatnya

efektivitas adalah melakukan sesuatu yang “benar”. Efektivitas

menunjukan keberhasilan dari tujuan secara keseluruhan, suatu

organisasi dikatakan efektif apabila organisasi tersebut dapat mencapai

tujuanya dengan baik maka dikatakan tidak efektif. Dengan demikian

yang menjadi ukuran efektivitas dalam organisasi meliputi seluruh

bidang kegiatan dengan kemampuan individu dalam suatu organisasi.

Efektivitas menurut Handoko (2006) menyatakan “Efektivitas

adalah kemampuan untuk memilih tujuan yang paling tepat atau

peralatan yang tepat untuk pencapaian tujuan yang telah ditetapkan”.

Senada dengan pendapat Maulana & Rachman (2016) bahwa

“Efektivitas diartikan sebagai kemampuan suatu unit yang mencapai

pencapaian organisasi jangka pendek dan jangka panjang”. Schein

(2010) mengatakan bahwa “Efektivitas organisasi adalah kemampuan

untuk bertahan, menyesuaikan diri dan tumbuh lepas dari fungsi tertentu

yang dimilikinya”. Berdasarkan pendapat diatas, dapat ditekankan

bahwa efektivitas adalah suatu keadaan dimana terjadi kesesuaian antara

tujuan dan sasaran yang telah ditetapkan sebelumnya dengan hasil yang

dicapai. Dengan demikian efektivitas lebih menekankan bagaimana

hasil yang diinginkan itu tercapai sesuai dengan rencana yang telah

ditentukan. Dengan kata lain pengertian efektivitas secara umum

menunjukkan sampai seberapa jauh tercapai suatu tujuan yang terlebih

dahulu ditentukan (Rahadhitya & Darsono, 2015).

Ada beberapa pendekatan efektivitas yang dikemukakan oleh

Robbins dalam Tika (2008:131), yaitu diantaranya:

1. Pendekatan Pencapaian Tujuan, Pendekatan ini memandang bahwa

keefektifan organisasi dapat dilihat dari pencapaian tujuannya dari

pada caranya.

2. Pendekatan Sistem, Pendekatan ini menekankan bahwa untuk

meningkatkan kelangsungan hidup organisasi, maka perlu

diperhatikan sumber daya manusianya, memperhatikan diri secara

internal dan memperbaiki struktur organisasi dan pemanfaatan

3. Pendekatan nilai-nilai bersaing, pendekatan ini mencoba

mempersatukan kedua pendekatan diatas. Masing-masing

didasarkan pada suatu kelompok nilai. Masing-masing ini

selanjutnya lebih disukai berdasarkan daur hidup dimana organisasi

itu berada.

b. Indikator Efektivitas

Menurut pendapat David Krech, Ricard S.Cruthfied dan

Egerton L. Ballachey dalam Danim, (2004:119). Menyebutkan ukuran

efektivitas, sebagai berikut:

1. Jumlah hasil yang dapat dikeluarkan.

2. Tingkat kepuasan yang diperoleh.

3. Produk Kreatif.

4. Intensitas yang akan dicapai.

Berdasarkan uraian diatas, bahwa ukuran daripada efektivitas

harus adanya suatu perbandingan antara input dan output, ukuran

daripada Efektivitas harus adanya tingkat kepuasan dan adanya

penciptaan hubungan kerja yang kondusif serta intensitas yang tinggi,

artinya ukuran dari pada efektivitas adanya rasa saling memiliki dengan

tingkatan yang tinggi.

2. Tinjauan Tentang Kinerja

Kinerja adalah tingkat pelaksanaan tugas yang dapat dicapai

seseorang, unit atau divisi dengan menggunakan kemampuan yang ada

dan batasan-batasan yang telah ditetapkan untuk mencapai tujuan

organisasi/perusahaan” (Samsudin, 2015:15). Prawirosentono (1999:2)

yang mengartikan kinerja sebagai, “Hasil kerja yang dapat dicapai oleh

seseorang atau kelompok orang dalam suatu organisasi, sesuai dengan

wewenang dan tanggung jawab masing-masing dalam rangka upaya

mendapati tujuan organisasi bersangkutan secara illegal, tidak

melanggar hukum dan sesuai dengan moral maupun etika”. Kinerja

adalah catatan hasil produksi pada fungsi pekerjaan yang spesifik atau

aktivitas selama periode waktu tertentu (Gomes, 2003:142). Sementara

Rivai (2005:14) mengemukakan bahwa: “Kinerja adalah hasil atau

tingkat keberhasilan seseorang secara keseluruhan selama periode

tertentu di dalam melaksanakan tugas dibandingkan dengan berbagai

kemungkinan, seperti standar hasil kerja, target atau sasaran atau kriteria

yang telah ditentukan terlebih dahulu dan telah disepakati bersama.

Kinerja menurut Handoko (2000) adalah kegiatan dan hasil yang

dapat dicapai atau dilanjutkan seseorang atau sekelompok orang di

dalam pelaksanaan tugas, pekerjaan dengan baik, artinya mecapai

sasaran atau standar kerja yang telah ditetapkan sebelum dan atau

bahkan dapat melebihi standar yang ditentukan oleh perusahaan pada

adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu

kegiatan atau program atau kebijakan dalam mewujudkan sasaran,

tujuan, misi dan visi organisasi yang tertuang dalam rencana strategi

organisasi.

Mangkunegara (2000) menyatakan kinerja (prestasi kerja)

adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh

seseorang pegawai dalam melaksanakan tugasnya sesuai dengan

tanggung jawab yang diberikan kepadanya.

Veithzal (2004) menyatakan kinerja adalah perilaku yang nyata

yang ditampilkan setiap orang sebagai prestasi kerja yang dihasilkan

oleh pegawai sesuai dengan perannya dalam instansi.

Hasibuan (2001) mengemukakan “kinerja (prestasi kerja) adalah

suatu hasil kerja yang dicapai seseorang dalam melaksanakan

tugas-tugas yang dibebankan kepadanya yang didasarkan atas kecakapan,

pengalaman dan kesungguhan serta waktu.

Puncak dari kinerja menurut Harea (2002) adalah terwujudnya

pekerjaan professional sejati menerima tanggung jawab untuk belajar

meningkatkan kompetensi yang mendukungprofesinya, bekerja keras,

bekerja tuntas, rajin, dan tekun berusaha. Konsekuensi dari hal ini

adalah kinerja (performa) dan karya berkualitas tinggi, yang acap kali

melampaui ekspektasi (harapan) orang-orang disekitarnya. Aktualisasi

antara lain, ditunjukkan dalam sikap dan perilaku professional berikut

ini: pertama, professional sejati memiliki kebiasaan belajar dengan

tahap dari pengalaman dan pendidikan di universitas kehidupan.

b. Indikator Kinerja

Agus (2006) mengukur kinerja birokrasi publik berdasar adanya

indikator yang secara lebih lanjut dijelaskan sebagai berikut:

1. Produktivitas

2. Kualitas Layanan

3. Responsivitas

4. Responsibilitas

5. Akuntabilitas

Menurut Sutrisno (2009) ada enam faktor indikator kinerja yang

dirumuskan yaitu:

1. Hasil Kerja

Hasil kerja meliputi tingkat kualitas yang telah dihasilkan dan

sejauh mana pengawasan dilakukan.

Tingkat pengetahuan yang terkait dengan tugas pekerjaan yang akan

berpengaruh langsung terhadap kuantitas dan kualitas dari hasil

kerja.

3. Inisiatif

Tingkat inisiatif selama melaksanakan tugas pekerjaan khususnya

dalam hal penanganan masalah-masalah yang timbul.

4. Kecekatan mental

Tingkat kemampuan dan kecepatan dalam menerima instruksi kerja

dan menyesuaikan dengan cara kerja serta yang ada.

5. Sikap

Tingkat semangat kerja serta positif dalam melaksanakan tugas

pekerjaan.

6. Disiplin waktu dan absensi

Yang termasuk disiplin kerja waktu dan absensi adalah tingkat

ketepatan waktu dan tingkat kehadiran.

Tangkilisan (2005) mengemukakan bahwa faktor-faktor yang

dominan mempengaruhi kinerja suatu organisasi meliputi upaya

manajemen dalam menerjemahkan dan menyelaraskan tujuan

organisasi, budaya organisasi, kualitas sumber daya manusia yang

3. Tinjauan Tentang Efektivitas Kinerja

a. Pengertian

Efektivitas (efectiveness) secara umum dapat diartikan

“melakukan sesuatu yang tepat” (Stoner, 1996). Menurut Yukl (1994)

efektivitas diartikan berkaitan dengan tepat tidaknya pemilihan sesuatu

sehingga mampu mencapai sasaran yang diinginkan. Istilah efektivitas

sering digunakan dalam lingkungan organisasi atau perusahaan yakni

untuk menggambarkan tepat tidaknya sasaran yang dipilih perusahaan

tersebut. Efektivitas tersebut dapat dilihat dari manfaat atau keuntungan

dari sesuatu yang dipilih untuk kepentingan organisasi atau perusahaan.

Efektivitas juga sering digunakan untuk mengukur keberhasilan

yang dicapai oleh organisasi atau perusahaan terkait dengan

program-progam yang direncanakan. Pengelolaan sebuah organisasi atau

perusahaan dikatakan berhasil apabila sasaran atau tujuan yang

ditetapkan mampu dilaksanakan dan memberikan kegunaan bagi

perusahaan tersebut. Ukuran dari efektivitas dapat dinilai dengan cara

membandingkan pencapaian tujuan dari suatu aktivitas yang dilakukan

dan bukan mengenai biaya yang dikeluarkan untuk melaksanakan

aktivitas tersebut (Danim, 2004).11

Istilah efektivitas dalam ruang lingkup organisasi atau

perusahaan biasanya dikaitkan dengan pelaksanaan program yang

memajukan dan mengembangkan organisasi atau perusahaan tersebut.

Untuk melaksanakan program atau kegiatan ini harus didukung dengan

sumber daya manusia yang memadai yakni kemampuan, keahlian, dan

ketrampilan. Efektif tidaknya suatu program yang dilaksanakan dinilai

dari kemampuan sumber daya manusia yang menjalankannya

dibandingkan dengan kriteria-kriteria yang ditetapkan. Penilaian

semacam ini bertujuan untuk mengukur kinerja sumber daya manusia.

Kinerja sumber daya manusia dikatakan baik apabila hasil yang

diperoleh sesuai dengan yang ditetapkan. Itu berarti sumber daya

manusia telah mampu menjalankan program atau aktivitas yang tepat

dan dapat dikatakan kinerjanya sudah efektif (Soeprihanto, 2001).

Sebaliknya, buruknya kinerja sumber daya manusia ditunjukkan

dengan ketidakmampuannya melaksanakan suatu program sesuai

dengan yang telah ditetapkan. Hal itu menggambarkan kinerja yang

kurang efektif karena tidak mampu melakukan sesuatu berdasarkan

kriteria yang diinginkan. Pendapat lain dikemukakan Robbins (2003)

yang mengatakan efektivitas berkaitan dengan kemampuan untuk

memilih atau melakukan sesuatu yang paling sesuai atau tepat dan

mampu memberikan manfaat secara langsung. Ukuran penilaian yang

digunakan adalah tepat tidaknya organisasi atau perusahaan

menjalankan segala sesuatu misalnya pelaksanaan program atau

Efektivitas kinerja diartikan sebagai suatu kemampuan untuk

memilih sasaran yang tepat sesuai dengan tujuan-tujuan yang telah

ditetapkan dari awal. Pendapat ini didukung Danim (2004) yang

mengatakan efektivitas kinerja kelompok, berkaitan dengan

kemampuan anggota-anggota untuk memilih atau melakukan sesuatu

yang tepat demi kepentingan bersama. Efektivitas kinerja akan

meningkat apabila seseorang memiliki keterampilan dan keahlian yang

sesuai dengan tuntutan kerja. Efektivitas kinerja individu dapat diukur

dari keterampilan kerja, peningkatan prestasi, kemampuan untuk

beradaptasi, dan mampu menghadapi perubahan (Bass dan Daft, 1989).

Timpe (2001) mengungkapkan kinerja yang baik dari individu

akan menggambarkan kinerja organisasi, kinerja individu sangat

mempengaruhi kinerja organisasi atau perusahaan. Kinerja organisasi

menjadi buruk apabila individu berkemampuan rendah dan upaya

pengembangan keterampilan dan keahliannya juga rendah. Sebaliknya,

kinerja yang baik dari seseorang akan mampu meningkatkan kinerja

organisasi atau perusahaan.

Dari definisi-definisi tersebut, maka efektivitas kinerja dapat

dijelaskan sebagai kemampuan untuk melakukan sesuatu yang tepat

didasarkan pada tujuan yang telah ditetapkan atau direncanakan.

Pelaksanaan suatu program sesuai dengan tujuan yang direncanakan

baik. Sebaliknya, ketidaksesuaian pelaksanaan program dengan tujuan

yang ditetapkan memperlihatkan program yang dilaksanakan belum

efektif.

b. Aspek-aspek efektivitas kinerja

Adapun aspek-aspek yang dinilai berkaitan dengan efektivitas

kinerja individu dalam sebuah organisasi atau perusahaan menurut Daft

(1989) adalah meliputi sebagai berikut:

1) Keterampilan kerja

Keterampilan menunjukkan kemampuan dan keahlian

karyawan yang mendukung pelaksanaan tugas. Keterampilan

merupakan bekal karyawan dalam menjalankan pekerjaannya.

Ketrampilan karyawan mencakup kemampuan, pengetahuan,

kecakapan interpersonal, dan kecakapan teknis. Keterampilan dapat

dipelajari secara formal atau dengan cara belajar sendiri tergantung

dengan kebutuhan. Seorang karyawan yang memiliki keterampilan

rendah akan mengalami banyak hambatan dalam menjalankan

pekerjaannya sehingga kinerjanya menjadi kurang efektif.

Sebaliknya, karyawan yang memiliki keterampilan tinggi akan

mampu menjalankan pekerjaannya dengan baik sehingga

kinerjanya dapat dinilai efektif. Keterampilan kerja dapat dilihat

dari cara seseorang untuk menangani sebuah pekerjaan. Setiap

seseorang tidak akan mengalami kesulitan dalam

menyelesaikannya. Keterampilan yang memadai akan dapat

meningkatkan kinerja seseorang karena tingkat

kesalahan-kesalahan seseorang dalam menjalankan pekerjaan yang ditangani

akan semakin rendah.

2) Peningkatan prestasi kerja

Prestasi kerja merupakan salah satu tolak ukur yang dapat

digunakan untuk menilai kinerja seseorang ataupun organisasi.

Prestasi kerja individu menyangkut kemampuan ataupun

keberhasilan seseorang menjalankan pekerjaannya sesuai dengan

yang diharapkan atau bahkan melebihi baik darisegi kualitas

maupun kuantitas. Hasil kerja seseorang yang semakin baik

mencerminkan prestasi kerja yang semakin tinggi dan hal itu

menggambarkan suatu kinerja yang efektif. Sebaliknya, hasil kerja

yang buruk mencerminkan prestasi kerja rendah dan

menggambarkan kinerja yang kurang efektif. Peningkatan prestasi

kerja merupakan salah satu ukuran untuk menilai efektif tidaknya

kinerja seseorang.

3) Kemampuan berkompetisi

Dalam dunia kerja, kompetisi merupakan salah satu hal

misalnya bekerja lebih baik dari orang lain. Kompetisi semacam ini

sifatnya positif dan tidak merugikan pihak lain. Setiap orang

diharapkan mampu berkompetisi secara sehat karena akan dapat

memotivasi setiap karyawan untuk memberikan hasil yang terbaik.

Karyawan yang mampu berkompetisi selalu berusaha untuk

meningkatkan hasil kerjaannya dari waktu ke waktu. Kemampuan

berkompetisi ini dapat dilihat dari sikap kerja pantang menyerah,

aktif, berani menjalankan tugas-tugas baru.

4) Kemampuan beradaptasi

Adaptasi menunjukkan kemampuan karyawan untuk

menyesuaikan diri dengan situasi dan lingkungan kerja yang sering

mengalami perubahan baik lingkungan kerja seperti rekan-rekan

kerja maupun sarana dan prasarana yang digunakan. Karyawan

yang memiliki kemampuan beradaptasi tinggi dapat dengan mudah

menjalankan pekerjaan di lokasi yang baru. Sebaliknya, karyawan

yang kemampuan beradaptasinya rendah akan mengalami banyak

kendala di lingkungan kerja yang baru seperti kesulitan

berkomunikasi dengan rekan kerja baru, sulit beradaptasi dengan

sarana dan prasarana di lokasi baru. Kemampuan beradaptasi

karyawan dapat dilihat dari sikap yang lebih tenang, fleksibel, dan

cepat dapat meningkatkan hasil pekerjaannya sehingga kinerjanya

menjadi efektif.

5) Daya tahan terhadap perubahan

Lingkungan kerja umumnya sering mengalami perubahan

misalnya faktor cuaca, iklim, suhu udara. Sehubungan dengan itu,

seorang karyawan diharapkan memiliki daya tahan terhadap

perubahan tersebut. Untuk mampu terhadap perubahan, setiap

karyawan harus memiliki kekuatan fisik. Karyawan yang memiliki

daya tahan terhadap perubahan tidak akan mengganggu

pekerjaannya sehingga kinerjanya menjadi efektif. Sebaliknya,

seseorang yang tidak memiliki daya tahan terhadap perubahan akan

mengalami kesulitan untuk menjalankan pekerjaannya sehingga

kinerjanya menjadi kurang efektif.

c. Indikator Efektivitas Kinerja

Menurut Steers (1985:42), ada beberapa alat ukur efektivitas

kerja, meliputi:

1) Kemampuan menyesuaikan diri

Kemampuan manusia terbatas dalam segala hal sehingga

dengan keterbatasannya menyebabkan manusia tidak dapat

mencapai pemenuhan kebutuhannya tanpa melalui kerja sama

dengan orang lain. Hal ini sesuai dengan pendapat Richard M.

pencapai tujuan organisai salah satu ditentukan oleh faktor kerja

sama, sehingga setiap orang yang masuk ke dalam organisasi

dituntut untuk dapat menyesuaikan diri dengan orang yang bekerja

didalamnya maupun dengan tugas pekerjaan yang ada di dalam

organisasi tersebut. Jika kemampuan menyesuaikan diri ini dapat

berjalan maka tujuan organisasi dapat tercapai.

2) Kepuasan Kerja

Tingkat kesenangan yang dirasakan seseorang atas peranan

atau pekerjaannya dalam organisasi. Tingkat rasa puas individu

bahwa mereka mendapat imbalan yang setimpal, dari

bermacam-macam aspek situasi pekerjaan dan organisasi tempat mereka

berbeda.

3) Prestasi kerja

Prestasi kerja adalah suatu penyelesaian tugas pekerjaan

yang sudah dibebankan sesuai dengan target yang telah ditentukan,

bahkan ada yang melebihi target yang telah ditentukan sebelumnya.

d. Faktor-Faktor yang Mempengaruhi Efektivitas Kinerja Teller

Faktor-faktor yang mempengaruhi efektivitas kinerja teller

menurut Ismawati (2015) adalah sebagai berikut:

1. Pelayanan

Dilihat dari sudut perusahaan, pelayanan adalah tindakan atau

mewujudkan perubahan yang diinginkan dalam diri atau atas

nama penerima (Lovelock: 2007:5).

Bentuk-bentuk pelayanan terdiri dari:

a. Pelayanan secara lisan

Pelayanan ini diberikan oleh karyawan perusahaan yang

langsung diberhubungkan dengan pelanggan baik di bidang

kasir/teller maupun layanan konsumen.

b. Pelayanan secara tertulis

Yaitu pelayanan yang dilakukan dengan memberikan

keakuratan dan kecepatan proses dalam pengolahan data atau

masalah sehingga pelanggan tidak merasa jenuh dalam

menunggu proses selanjutnya.

c. Pelayanan melalui perbuatan

Pelayanan ini dilakukan oleh karyawan bawahan, karena itu

keahlian dan ketrampilan diutamakan untuk menentukan hasil

yang maksimal.

2. Tangibles atau bukti fisik

Kemampuan seorang karyawan dalam hal ini teller dalam

menunjukkan eksistensinya kepada para konsumen dari layanan

yang berbentuk fisik dan benar-benar mencerminkan kualitas

Definisi bukti langsung yaitu kemampuan suatu perusahaan

dan SDM yang ada di dalamnya dalam menunjukkan eksistensi

kepada pihak eksternal. Penampilan dan kemampuan sarana dan

prasarana fisik perusahaan dan keadaan lingkungan sekitarnya

adalah bukti nyata dari dimensi kualitas pelayanan yang diberikan

oleh pemberi jasa, yang meliputi fasilitas fisik (gedung, gudang,

dan lain sebagainya) perlengkapan dan peralatan yang

dipergunakan (teknologi), serta penampilan pegawainya.

3. Reliability atau kehandalan

Kehandalan adalah kemampuan perusahaan untuk

memberikan pelayanan sesuai yang dijanjikan secara akurat dan

terpercaya. Meliputi prestasi yang konsisten dan dapat

dipertanggungkan (dependability). Kinerja juga harus sesuai

dengan harapan konsumen yang meliputi ketepatan waktu,

pelayan yang sama untuk konsumen (Lovelock, 2007:107).

4. Responsiveness atau kerelaan melayani

Berkaitan dengan kerelaan atau kesiapsediaan para

karyawan, dalam hal ini khususnya teller untuk menyediakan jasa.

Hal ini meliputi ketepatan (timeliness), membiarkan konsumen

menunggu tanpa adanya suatu alasan yang jelas menyebabkan

persepsi yang negatif dalam kualitas pelayanan (Lovelock,

5. Assurance atau jaminan dan kepastian

Yaitu pengetahuan, kesopansatunan, dan kemampuan para

karyawan perusahaan (BMT) untuk menumbuhkan rasa percaya

dari konsumen kepada BMT yang terdiri dari komunikasi,

keamanan, sopan santun dan kompetensi (Lovelock, 2007:107).

6. Emphaty atau empati

Empati adalah memberikan perhatian yang tulus dan

bersifat individual atau pribadi yang diberikan kepada para

pelanggan dengan berupaya memahami keinginan konsumen.

Meliputi kemudahan dalam menjalin relasi, komunikasi yang

baik, perhatian pribadi, dan pemahaman atas kebutuhan individu

para konsumen (Lovelock, 2007:107).

Soeprihanto (2001) mengatakan efektivitas kinerja berkaitan

erat dengan prestasi kerja seseorang. Efektivitas kinerja dan prestasi

tidak hanya dinilai dari hasil secara fisik tetapi juga mencakup

pelaksanaan kerja secara keseluruhan yang meliputi kemampuan

kerja, hubungan kerja, disiplin kerja, prakarsa dan kepemimpinan.

Kemampuan individu untuk melakukan pekerjaan sesuai dengan

tujuan dan sasaran yang ditetapkan merupakan salah satu indikator

kinerja yang efektif dan prestasi yang tinggi. Perencanaan efektivitas

kinerja dan prestasi didahului dengan perencanaan cara mencapainya

menjelaskan tanggung jawab dan wewenang individu dalam

organisasi sedangkan fungsi pengarahan menjelaskan panduan

pencapaian hasil dalam bentuk interaksi yang lebih berorientasi pada

psikologi individu dalam organisasi. Sementara fungsi pengendalian

menjelaskan kemampuan individu untuk menjamin konsistensi hasil

actual dengan yang telah direncanakan.

Gibson (1996) menambahkan kemampuan mengelola individu

dalam organisasi secara efektif merupakan kunci peningkatan

efektivitas kinerja. Pendapat lain dikemukakan Kuswadi (2004) yang

mengatakan efektivitas kinerja merupakan kesesuaian antara

kompetensi individu dengan persyaratan kerja atau kebutuhan tugas

yang diharapkan organisasi (competencies and job demands).

Keterbatasan kompetensi individu dapat menghambat pelaksanaan

pekerjaan atau tugas-tugas seseorang. Ketidakmampuan seseorang

mencapai sasaran atau tujuan yang ditetapkan mencerminkan kinerja

individu yang kurang baik.

e. Upaya Peningkatan Kinerja

Menurut Stoner dalam Sutrisno (2010) mengemukakan adanya

empat cara untuk meningkatkan kinerja karyawan, yaitu:

Seorang manajer harus mampu membedakan secara objektif

antara mereka yang dapat memberi sumbangan berarti dalam

pencapaian tujuan organisasi dengan mereka yang tidak dalam

konteks penilaian kerja memang harus ada perbedaan anatara

karyawan yang berprestasi dengan karyawan yang tidak

berprestasi dengan karyawan yang tidak berprestasi.oleh karena

itu, dapat dibuat keputusan yang adil dalam berbagai bidang,

misalnya pengembangan SDM, penggajian dan sebagainya.

2) Pengharapan

Dengan memerhatikan bidang tersebut diharapkan bisa

meningkatkan kinerja karyawan. Karyawan yang memiliki kinerja

tinggi mengharapkan pengakuan dalam bentuk berbagai

pengharapan yang diterimanya dari organisasi. Untuk

mempertinggi motivasi dan kinerja, mereka yang tampil

mengesankan dalam bekerja harus diidentifikasi sedemikian rupa

sehingga penghargaan memang jatuh pada tangan yang memang

berhak.

Pengembangan bagi yang bekerja dibawah standar, skema

untuk mereka adalah mengikuti program pelatihan dan

pengembangan. Sedangkan yang diatas standar, misalnya dapat

dipromosikan kepada jabatan yang lebih tinggi. Berdasarkan

dapat terjamin keadilan dan kejujurannya. Untuk itu diperlukan

suatu tanggung jawab yang penuh pada manajer yang

membawahinya.

3) Komunikasi

Para manajer bertanggung jawab untuk mengevaluasi

kinerja para karyawan dan secara akurat mengomunikasikan

penilaian yang dilakukannya. Untuk dapat melakukan secara

akurat, para manajer harus mengetahui kekurangan dan masalah

apa saja yang dihadapi para karyawan dan bagaimana cara

mengatasinya. Disamping itu, para manajer juga harus

mengetahui program pelatihan dan pengembangan apa saja yang

dibutuhkan. Untuk memastikannya, para manajer perlu

berkomunikasi secara intens dengan karyawan.

4. Tinjauan Tentang Teller

Teller adalah petugas yang bertanggung jawab terhadap lalu lintas

uang tunai (menurut PSAK No. 31).

Teller atau yang bisa disebut juga dengan kasir, merupakan bagian

yang berkaitan langsung dengan masalah keuangan. Pada setiap hari, kasir

harus melakukan pembukuan dan penutupan kas. Serta bertugas membuat,

merencanakan kebutuhan kas harian, mencatat semua transaksi kas dan juga

merekapnya dalam catatan uang keluar dan masuk. Staf khusus yang akan

bagian terdepan dari pelayanan BMT. Ia akan memberikan penjelasan

secukupnya terhadap berbagai hal tentang BMT kepada calon

BAB III

GAMBARAN OBJEK PENELITIAN A.Sejarah Berdirinya KSPPS BMT NU Sejahtera

Kondisi perekonomian Indonesia, terutama Nahdliyyin masih

memerlukan lembaga keuangan syari’ah yang mampu mengembangkan

ekonomi umatnya yang berada di level grass root (usaha mikro dan kecil).

Penduduk kota Semarang mayoritas beragama Islam (terutama menengah

kebawah), mereka ini sebagai pelaku usaha ekonomi menengah kebawah.

Untuk mengembangkan ekonomi menengah kebawah, dibutuhkan lembaga

keuangan yang berbentuk koperasi syari’ah (Baitul Mal Wa tamwil). Dengan

adanya BMT akan memberikan kontribusi yang positif bagi hadirnya

pengembangan ekonomi, khusunya bagi masyarakat muslim menengah

kebawah/berawal dari latar belakang itulah NU sebagai organisasi dengan basis

kemasyarakatan yang besar, tersebar merata di seluruh penjuru nusantara

dengan struktur organisasi yang tertata dan mengakar kuat, mendirikan sebuah

lembaga keuangan syari’ah BMT NUSA UMAT SEJAHTERA. BMT NUSA

UMAT Sejahtera memulai kiprahnya didalam bidang koperasi pada tahun

Pada tahun 2003 beberapa anggota mendirikan koperasi BUMI Sejahtera

dan telah membuat unit usaha toserba. Koperasi BUMI Sejahtera merupakan

kepanjangan dari Lembaga Perekonomian NU (LPNU) bertekad melakukan

kegiatan usaha yang sepenuhnya berdasarkan syari’ah Islam.

Pada tanggal 25 April 2008 berdasarkan surat keputusan dari Dinas

Koperasi dan UKM Koperasi BUMI SEJAHTERA berubah menjadi Koperasi

NUSA UMAT SEJAHTERA. Sebagai kepastian hukum atas keberadaan

lembaga yang diharapkan mampu menjadi pengayom dan pengembang

perekonomiana umat dengan basis syari’ah. Berdasarkan Akta No. 180.08/315,

tertanggal 5 Mei 2007 di bentuk badan hukum koperasi sebagai wadah dari

BMT NU Sejahtera. PAD Badan Hukum: 05/PAD/KDK.11/III/2009 tertanggal

16 Maret 2009. Surat Ijin Unit Usaha Simpan Pinjam Koperasi Nomor:

02/SISPK/KDK.11/I/2010. Tanggal 11 Januari 2010. Kemudian dikeluarkan

Surat Ijin Usaha Simpan Pinjam dari Kementrian Koperasi dan Usaha Kecil dan

Menengah Republik Indonesia Nomor: 277/ SISP/ Dep.1/ II/ 2015.

Sebagai badan usaha koperasi didalam pengelolaannya harus baik seperti

bentuk badan usaha lainnya. Disamping itu juga sebagai organisasi ekonomi

koperasi harus mengikuti hukum-hukum ekonomi yang rasional serta

norma-norma yang berlaku didalam dunia usaha. Hal ini dimaksudkan agar koperasi

dapat berkembang sebagai badan usaha yang sehat dan kuat dalam

pengelolaannya. Modal awal didirikannya BMT NU Sejahtera ini sebesar Rp

berjumlah 53 kantor yang terdiri dari 1 kantor pusat yang berada di Mangkang,

dan yang lainya adalah kantor cabang.

Sedangkan KSPPS BMT NU Sejahtera KC Salatiga baru saja diresmikan

pada 5 Oktober 2017. Bertempat di Jalan Dewi Kunti No. 10 Rt 12 Rw 04

Grogol Dukuh Salatiga.

Daftar Kantor Cabang KSPPS BMT NU Sejahtera

1. Kantor Pusat

Jl. Raya Semarang Kendal Km. 15 No. 99 Mangkang Semarang. Telp

(024) 8660212, Fax (024) 8666028

2. Kantor Cabang Manyaran, alamat: Jalan Abdurachmann Saleh nomor

308 Semarang. Telepon (024) 76634280, Faximile (024) 76634174.

3. Kantor Cabang Gunung Pati, alamat: jalan Manyaran Gunungpati KM.

10 Semarang. Telepon (0240 70773749, Faximile (024) 76916100

4. Kantor Cabang Genuk, alamat: Jalan Dong Biru Raya Ruko Nomor 5

Genuksari RT 03 RW 03 Genuk Semarang.Telepon (024) 6582790,

Faximile (024) 6582780.

5. Kantor Cabang Pudakpayung, alamat: Jalan Perintis Kemerdekaan

Nomor 159 Semarang Telepon (024) 7466392, Faximile (024) 7461215

6. Kantor Cabang Klipang, alamat: Ruko Kavling Nomor 11 Klipang

Pesona Asri Golf Semarang.Telepon (024) 76738767, Faximile (024)

7. Kantor Cabang Majapahit Semarang, alamat: Jalan Majapahit Nomor

70 Semarang. Telepon (024) 76518595.

8. Kantor Cabang Sudirman Semarang, alamat: Jalan Jenderal Sudirman

Nomor 49 Semarang. Telepon (024) 7606230.

9. Kantor Cabang Gayamsari, (PP. As Shodiqiyyah) alamat: Jalan Sawah

Besar Timur Gang I Gayamsari Semarang.

10.Kantor Cabang Mijen (BSB), alamat: Ruko Jatisari Peramai Blok B

Nomor 4 RT 01 RW 09 Mijem Kota Semarang.

11.Kantor Cabang Banaran (UNNES), alamat: Jalan Taman Siswa Ruko

Kabling F. Sekaran GUnungpati Semarang.

12.Kantor Cabang Kebumen, alamat: Jalan Kusuma Nomor 96 Kebumen.

Telepon (0287) 382358, Faximile (0287) 381164.

13.Kantor Cabang Gombong, alamat: Jalan Yos Sudarso Timur Nomor 256

RT 03 RW 02 Wero Gombong Kebumen. Telepon (0287) 473299,

Faximile (0287) 473703.

14.Kantor Cabang Kendal, alamat: Jalan Soekarno Hatta Nomor 299

Kendal. Telepon (0294) 3689934, Faximile (0294) 3689935.

15.Kantor Cabang Pegandon, alamat: Jalan Raya KH. Abdul Wahab

Nomor 1 RT 01 RW 01 Pegandon Semarang.Telepon 08112736085.

16.Kantor Cabang Weleri, alamat: Jalan Tamtama Nomor 64

17.Kantor Cabang Boja, alamat: Jalan Boja Tampingan KM. 1 Ruko

Tambora RT 05 RW 03 Desa Tampingan Kecamatan Boja Kendal.

18.Kantor Cabang Boyolali, alamat: Jalan Pandanaran Nomor 354

Boyolali. Telepon (0276) 326199, faximile (0276) 321945.

19.Kantor Cabang Ampel, alamat: Gentansari RT 01 RW 01 Desa

Gledaksari Ampel Boyolali. Telepon/Faximile (0276) 330880.

20.Kantor Cabang Magelang, alamat: Ruko Jalan Yos Sudarso Nomor 11

Kauman Magelang. Telepon/Faximile (0293) 314727.

21.Kantor Cabang Sukoharjo I, alamat: Jalan Wimboharsono Nomor 18 B

Kartosuro Sukoharjo. Telepon (0271) 784824, Faximile (0271) 784829.

22.Kantor Cabang Sukoharjo II, alamat: Jalan Jenderal Sudirman Nomor

243 Desa Ngaglik RT 03 RW 06 Sidorejo Bendosari. Telepon (0271)

592128, Faximile (0271) 592202.

23.Kantor Cabang Demak, alamat: Ruko Nusa Indah Permai Nomor 4 Jalan

Sultan Trenggono Demak. Telepon/Faximile (0291) 682068.

24.Kantor Cabang Wonogiri, alamat: Jalan Jenderal Sudirman Nomor 129

Wonogiri (Sukorejo RT 01 RW X Giritirto Wonogiri). Telepon (0273)

321111.

25.Kantor Cabang Parakan, alamat: Kios Nomor 01 Jalan KH. Subkhi

Parakan Temanggung. Telepon/Faximile (0293) 598178.

26.Kantor Cabang STAINU Temanggung, alamat: Jalan Suwandi Suwardi

27.Kantor Cabang Purwokerto, alamat: Ruko Nomor 03 Jalan Sultan

Agung Nomor 10 Purwokerto. Telepon (0281) 6843925, Faximile

(0281) 6843294.

28.Kantor Cabang Wonosobo, alamat: Gedung PCNU Jalan Kauman

Nomor 13 RT 10 RW XIII Kelurahan Kauman Selatan, Wonosobo

Timur, Wonosobo. Telepon/Faximile (0286) 322249.

29.Kantor Cabang Sragen I, alamat: Ruko Jalan Raya Sukowati Timur KM

3,8 Bgrampal Sragen. Telepon/Faximile (0271) 893127.

30.Kantor Cabang Sragen II, alamat: Jalan Jono Lor RT 03 Jono Tanon

Sragen.

31.Kantor Cabang Sragen III, alamat: Dukuh Dulangsari RT 15 Desa

Wonokerso Kecamatan Kedawung Kabupaten Sragen.

32.Kantor Cabang Sragen IV, alamat: Dukuh Harjosari RT 01 Desa

Majenang Kecamatan SUkodono Kabupaten Sragen.

33.Kantor Cabang Sragen V, alamat: Masaran RT 25 Desa Masaran

Kecamatan Masaran Kabupaten Sragen.

34.Kantor Cabang Sragen VI, alamat: Ruko Tegrat Nomor 7 RT 01 RW 01

Bulaksari Kelurahan Tangkil, Sragen.

35.Kantor Cabang Gubug, alamat: Jalan A. Yani Nomor 131 RT 03 RW 01

Grobogan. Telpon (0292) 536100.

36.Kantor Cabang Banjarnegara, alamat: Jalan Letjen S. Parman KM. 2