PENGARUH PERTUMBUHAN, POSISI KAS, PROFITABILITAS, DAN UKURAN PERUSAHAAN TERHADAP KEBIJAKAN PEMBAGIAN

DIVIDEN TUNAI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2004-2008

Skripsi

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

Oleh:

SETYO ANUNG DEWANTOKO NIM. F1306609

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

SURAKARTA 2010

BAB I

PENDAHULUAN

A. Latar Belakang

Pada dasarnya, tujuan utama investor dalam menanamkan dananya adalah untuk meningkatkan kesejahteraannya dengan memperoleh return dari dana yang telah diinvestasikan. Investasi pada saham merupakan suatu alternatif investasi yang cukup menarik karena investor dapat berspekulasi dan berharap bahwa saham yang dimilikinya akan mendatangkan keuntungan. Return yang dibayarkan kepada para pemegang saham adalah dividen.

Dalam kaitannya dengan pembagian dividen, keputusan mengenai apakah laba akan dibagikan kepada pemegang saham atau ditahan untuk pembiayaan investasi di masa depan disebut dengan kebijakan dividen. Beberapa ahli telah mencoba untuk mendefinisikan makna dari kebijakan dividen. Menurut Rosdini (2009) kebijakan dividen adalah kebijakan yang berhubungan dengan pembayaran dividen oleh pihak perusahaan, berupa penentuan besarnya dividen yang akan dibagikan dan besarnya saldo laba yang ditahan untuk kepentingan perusahaan. Sedangkan menurut Dhailami (2006) kebijakan dividen merupakan keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan

2

investasi di masa yang akan datang. Selanjutnya Hidayati (2006) mendefinisikan kebijakan dividen sebagai suatu keputusan untuk menentukan berapa besar bagian dari laba perusahaan akan dibagikan kepada para pemegang saham dan akan diinvestasikan kembali atau ditahan di dalam perusahaan.

Kebijakan dividen merupakan kebijakan yang sangat penting, sebab akan melibatkan dua pihak yaitu pemegang saham dan manajemen perusahaan yang dapat mempunyai kepentingan yang berbeda. Berbagai konflik kepentingan dalam perusahaan seperti konflik kepentingan antara manajer dengan pemegang saham tersebut disebabkan karena di satu pihak, manajemen perusahaan selalu menginginkan adanya pertumbuhan bagi perusahaan tersebut, namun di pihak lain para pemegang saham ingin memperoleh return dari dana yang telah mereka investasikan tersebut. Kedua hal tersebut sangat bertentangan sehingga sulit untuk dilakukan kedua-duanya dalam waktu yang bersamaan. Sebab semakin tinggi tingkat dividen yang dibayarkan, berarti semakin sedikit laba yang dapat ditahan, dan sebagai akibatnya adalah dapat menghambat tingkat pertumbuhan. Apabila perusahaan ingin menahan sebagian besar dari pendapatannya, berarti bagian untuk pembayaran diviven adalah semakin kecil. Untuk menjaga kedua kepentingan itu, manajer keuangan harus menempuh kebijakan dividen yang optimal yaitu dengan menciptakan keseimbangan di antara pembayaran dividen saat ini dan pertumbuhan di masa mendatang.

3

Dalam hal pembayaran dividen Hidayati (2006) mengatakan bahwa pembayaran dividen dalam bentuk tunai atau kas lebih banyak diinginkan investor daripada dalam bentuk lain, karena pembayaran dividen tunai membantu mengurangi ketidakpastian dalam melaksanakan aktivitas investasinya pada suatu perusahaan. Demikian pula, stabilitas dividen yang dibayarkan juga akan mengurangi ketidakpastian dari profitabilitas perusahaan, sehingga stabilitas dividen juga merupakan faktor penting yang harus dipertimbangkan oleh manajemen perusahaan.

Menurut Hidayati (2006) faktor-faktor yang berpengaruh terhadap kebijakan dividen dapat diidentifikasi sebagai berikut:

1. Profitabilitas

Daya tarik utama bagi pemegang saham dan para calon investor dalam suatu perusahaan adalah profitabilitas. Dalam konteks ini profitabilitas berarti hasil yang diperoleh melalui usaha manajemen terhadap dana yang diinvestasikan pemilik dan investor. Semakin besar tingkat laba atau profitabilitas yang diperoleh perusahaan akan mengakibatkan semakin besar dividen yang akan dibagikan dan sebaliknya.

2. Likuiditas

Menunjukkan kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka pendek. Rasio likuiditas dapat diukur dengan cash ratio dan current ratio. Perusahaan dalam membayar dividen memerlukan aliran kas keluar, sehingga harus tersedia likuiditas yang

4

cukup. Semakin tinggi likuiditas yang dimiliki, perusahaan semakin mampu membayar dividen.

3. Investasi

Tujuan kegiatan investasi adalah untuk memperoleh penghasilan atau return dari investasi. Penghasilan tersebut dapat berupa penerimaan kas dan atau kenaikan investasi. Perusahaan dengan perkembangan cepat membutuhkan lebih besar dana untuk pelaksanaan investasi. Kebutuhan dana pertama kali dipenuhi oleh internal equity, karena banyak dana yang dialokasikan untuk retained earning maka menyebabkan dana untuk membayar dividen semakin berkurang.

4. Pembiayaan

Pembiayaan ini terutama dana yang diperoleh dari utang jangka panjang ditambah dengan utang jangka pendek, yang diukur dengan rasio leverage. Semakin tinggi tingkat hutang semakin banyak dana yang tersedia untuk membayar dividen yang lebih tinggi karena akan memberikan sinyal positif dan menyebabkan nilai perusahaan naik.

Penelitian mengenai kebijakan dividen ini telah banyak diteliti oleh peneliti-peneliti terdahulu. Beberapa peneliti terdahulu yang melakukan penelitian mengenai kebijakan dividen antara lain adalah sebagai berikut. 1. Penelitian yang dilakukan oleh Hidayati (2006) dengan judul “Analisis

Faktor-Faktor yang Mempengaruhi Dividen Kas di Bursa Efek Jakarta.” Variabel dependen pada penelitian ini adalah dividen kas dengan rasio total dividen kas dengan jumlah lembar saham sebagai proksinya. Variabel

5

independen pada penelitian ini adalah return on investment, cash ratio, current ratio, debt to total asset, earning per share, dan firm size. Hasil penelitian ini menunjukan bahwa kemampuan keenam variabel tersebut (return on investment, cash ratio, current ratio, debt to total asset, earning per share, dan firm size) secara bersama-sama signifikan berpengaruh positif terhadap dividen kas sebesar 72,9% sedangkan sisanya sebesar 27,1% dipengaruhi faktor lain yang tidak dimasukkan kedalam model analisis regresi. Secara parsial hanya variabel current ratio dan earning per share yang berpengaruh positif terhadap dividen kas di BEJ, sedangkan variabel return on investment, cash ratio, debt to total asset, dan firm size tidak berpengaruh terhadap dividen kas di BEJ.

2. Penelitian yang dilakukan oleh Hakim (2007) dengan judul “Analisis Faktor-Faktor Yang Berpengaruh Terhadap Rasio Pembayaran Dividen Pada Perusahaan Manufaktur yang Membagikan Dividen Dan Terdaftar di BEJ Tahun 2003-2005.” Variabel dependen pada penelitian ini adalah dividend payout ratio. Variabel independen pada penelitian ini adalah cash position, profitability, firm size, dan debt to equity ratio. Hasil penelitian ini menunjukan bahwa variabel cash posisition, profitability, firm size dan debt to equity ratio secara simultan berpengaruh signifikan terhadap variabel dividend payout ratio. Secara parsial variabel cash posisition dan profitability berpengaruh secara signifikan terhadap variabel dividend payout ratio. Sedangkan variabel firm size dan debt to equity ratio tidak berpengaruh signifikan terhadap variabel dividend payout ratio. Secara

6

bersama-sama variabel cash posisition, profitability, firm size dan debt to equity ratio memberikan sumbangan 21,8% dalam menjelaskan dividend payout ratio, sedangkan sisanya sebesar 78,2% dijelaskan oleh faktor-faktor lain diluar model. Dari hasil tersebut maka manajemen dapat memperhatikan faktor cash posisition, profitability, firm size dan debt to equity ratio sebagai prediksi untuk menentukan kebijakan dividen.

3. Penelitian yang dilakukan oleh Rosdini (2009) dengan judul “Pengaruh Free Cash Flow Terhadap Dividend Payout Ratio.” Penelitian ini menganalisis pengaruh Free Cash Flow terhadap dividend payout ratio, dimana free cash flow diukur dengan mengurangi cash flow from operations dengan net capital expenditure ditambah changes in working capital. Unit analisis penelitian ini adalah perusahaan manufaktur tertentu pada tahun 2000-2002 yang sesuai dengan kriteria penelitian. Analisis regresi dilakukan untuk meneliti pengaruh free cash flow terhadap dividend payout ratio. Berdasarkan uji t untuk meneliti signifikansi diperoleh hasil bahwa free cash flow berpengaruh terhadap dividend payout ratio. Dari hasil penelitian ini dapat ditarik kesimpulan bahwa free cash flow dapat dijadikan salah satu indikator dalam penetapan kebijakan dividen dalam suatu perusahaan

Berdasarkan ulasan di atas, penulis tertarik untuk melakukan penelitian tentang kebijakan dividen. Penelitian ini berbeda dengan penelitian sebelumnya yang membahas tentang faktor-faktor yang mempengaruhi

7

kebijakan dividen. Berikut ini adalah letak perbedaaan penelitian ini dengan penelitian sebelumnya.

1. Populasi pada penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2004-2008 dan membagikan dividen tunai secara berturut-turut dari periode tahun 2004-2008.

2. Penelitian ini membahas lebih spesifik mengenai kebijakan dividen tunai sama seperti penelitian yang dilakukan Hidayati (2006), perbedaan terletak proksi yang digunakan untuk mengukur dividen tunai. Hidayati (2006) menggunakan dividen tunai per lembar saham sebagai proksi dari dividen tunai sedangkan pada penelitian ini menggunakan rasio total dividen tunai yang dibagikan dengan net income.

3. Pada penelitian ini menggunakan rasio net income terhadap total aktiva sebagai proksi dari profitabilitas. Hal ini berbeda dengan penelitian yang dilakukan oleh Hakim (2007), yang menggunakan Return On Investment (ROI) sebagai proksi dari profitabilitas.

4. Mengenai pertumbuhan perusahaan, pada penelitian ini diukur menggunakan rasio penambahan total aktiva dengan total aktiva tahun sebelumnya. Sedangkan pada penelitian Kusuma (2006) proksinya adalah rasio nilai pasar aktiva terhadap nilai buku.

Dari latar belakang tersebut, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Pertumbuhan, Posisi Kas, Profitabilitas, Dan Ukuran Perusahaan Terhadap Kebijakan Pembagian

8

Dividen Tunai (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun 2004-2008).”

B. Rumusan Masalah

Kebijakan dividen merupakan masalah yang kompleks dalam organisasi. Manajemen perusahaan selalu menginginkan adanya pertumbuhan bagi perusahaan, namun di lain pihak investor ingin memperoleh return dari dana yang telah mereka investasikan tersebut. Kedua hal tersebut sangat bertentangan sehingga sulit untuk dilakukan kedua-duanya dalam waktu yang bersamaan. Sebab semakin tinggi tingkat dividen yang dibayarkan, berarti semakin sedikit laba yang dapat ditahan, dan sebagai akibatnya adalah dapat menghambat tingkat pertumbuhan. Faktor-faktor yang mempengaruhi kebijakan pembagian dividen tunai pada penelitian ini adalah pertumbuhan, posisi kas, profitabilitas, dan ukuran perusahaan. Berdasarkan penjelasan di atas maka rumusan masalah pada penelitian ini dinyatakan dalam pernyataan berikut:

1. Apakah pertumbuhan, posisi kas, profitabilitas, dan ukuran perusahaan secara parsial berpengaruh terhadap kebijakan pembagian dividen tunai pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia tahun 2004-2008?

2. Apakah pertumbuhan, posisi kas, profitabilitas, dan ukuran perusahaan secara simultan berpengaruh terhadap kebijakan pembagian dividen tunai pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia tahun 2004-2008?

9

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui atau mendapatkan bukti empiris apakah pertumbuhan, posisi kas, profitabilitas, dan ukuran perusahaan memperngaruhi kebijakan pembagian dividen tunai pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2004-2008.

D. Manfaat Penelitian

Manfaat yang diharapkan dapat diambil dengan adanya penelitian ini adalah sebagai berikut:

1. Bagi manajemen perusahaan

Penelitian ini diharapkan dapat bermanfaat bagi manajemen perusahaan untuk dijadikan bahan pertimbangan dan membantu dalam pengambilan keputusan untuk menentukan kebijakan pembagian dividen tunai yang optimal sehingga menciptakan keseimbangan antara pembayaran dividen tunai saat ini dan pertumbuhan perusahaan di masa mendatang.

2. Bagi investor dan calon investor

Penelitian ini diharapkan dapat bermanfaat bagi investor untuk dijadikan bahan untuk mengevaluasi keputusan investasinya dan bagi calon investor untuk dijadikan bahan pertimbangan untuk menentukan investasinya agar mendapatkan return sesuai dengan yang diharapkan.

10

3. Bagi peneliti

Menambah wawasan dan pengetahuan peneliti baik dalam hal penelitian maupun obyek penelitian yang dalam hal ini adalah memperoleh bukti adanya pengaruh pertumbuhan, posisi kas, profitabilitas, dan ukuran perusahaan baik secara parsial maupun simultan terhadap kebijakan pembagian dividen tunai.

4. Bagi pihak lain

Memperkaya penelitian-penelitian tentang kebijakan dividen yang telah ada dan dapat dijadikan literatur untuk penelitian-penelitian berikutnya.

E. Sistematika Penulisan

Sistematika penulisan dimaksudkan untuk memberikan gambaran yang lebih jelas dan sistematis agar mempermudah bagi pembaca dalam memahami penelitian ini. Dari masing-masing bab, secara garis besar dapat diuraikan sebagai berikut:

BAB I PENDAHULUAN

Bab ini merupakan pendahuluan yang berisi tentang pembahasan latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan penelitian.

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS Bab ini berisi teori-teori yang melandasi penelitian. Teori-teori yang dibahas antara lain adalah mengenai dividen dan

konsep-11

konsep yang berhubungan dengan kebijakan dividen. Selain itu, pada bab ini juga akan menjabarkan kerangka pikir penelitian dan pengembangan hipotesis.

BAB III METODE PENELITIAN

Bab ini membahas tentang populasi dan sampel penelitian, sumber data dan metode pengumpulan data, variabel penelitian, dan metoda analisis data.

BAB IV HASIL DAN PEMBAHASAN

Bab ini membahas tentang analisis data, yang merupakan analisis penelitian yang membahas hasil pengumpulan data, pengolahan data, pengujian hipotesis, dan pembahasan dalam rangka menyusun kesimpulan.

BAB V PENUTUP

Bab ini berisi tentang kesimpulan hasil penelitian, keterbatasan penelitian dan saran-saran untuk penelitian mendatang.

12 BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

A. Dividen

1. Definisi Dividen

Ikatan Akuntansi Indonesia (2002) dalam PSAK No. 23, merumuskan dividen sebagai distribusi laba kepada pemegang saham sesuai dengan proporsi mereka dari jenis modal tertentu. Menurut kamus Bank Indonesia (www.bi.go.id) dividen merupakan bagian dari laba bersih sesuai dengan Rapat Umum Pemegang Saham (RUPS) yang ditetapkan untuk dibagikan kepada para pemegang saham sebagai keuntungan atas kepemilikan saham. Selanjutnya Hidayati (2006) mengartikan dividen sebagai distribusi yang bisa berbentuk kas, aktiva lain, surat atau bukti lain yang menyatakan utang perusahaan, dan saham kepada pemegang saham suatu perusahaan sebagai proporsi dari jumlah saham yang dimiliki oleh pemilik. Dividen tunai (cash dividend) adalah dividen yang dibagikan dalam bentuk uang tunai.

2. Proses Pembagian Dividen

Pada dasarnya proses pembagian dividen dibagi menjadi empat tahap (Christian, 2004) sebagi berikut:

a. Tanggal deklarasi

Tanggal dimana direksi perusahaan mengeluarkan pernyataan berisi pengumuman pembagian dividen.

b. Tanggal pencatatan

Tanggal atau waktu dimana perusahaan menutup buku pencatatan pemindahtanganan saham dan membuat daftar pemegang saham per tanggal tersebut. Apabila seorang investor melaporkan kepemilikan saham dan tercatat sebagai pemilik pada tanggal ini, maka pemegang saham tersebut berhak menerima dividen.

c. Tanggal pemisahan dividen

Tanggal pada saat dividen dipisahkan dari saham. Maksudnya di sini adalah penentuan siapa yang akan menerima dividen yang berkaitan dengan pengalihan hak, supaya tidak terjadi perselisihan. d. Tanggal pembayaran

Tanggal realisasi pembayaran dividen, perusahaan akan melaksanakan pengiriman cek kepada pemegang saham yang tercatat sebagai pemegang saham.

B. Kebijakan Dividen

1. Pengertian Kebijakan Dividen

Kebijakan dividen yang optimal adalah kebijakan dividen yang menciptakan keseimbangan di antara dividen saat ini dan pertumbuhan di masa mendatang sehingga dapat memaksimumkan harga saham perusahaan. Manajemen mempunyai dua alternatif perlakuan terhadap laba yang diperoleh perusahaan, yang pertama adalah dibagikan kepada para pemegang saham dalam bentuk dividen, dan yang kedua adalah diinvestasikan kembali ke perusahaan sebagai laba ditahan. Pembuatan keputusan mengenai perlakuan terhadap laba perusahaan ini disebut dengan kebijakan dividen. Menurut Rosdini (2009), kebijakan dividen merupakan penggunaan laba bersih setelah pajak yang akan dibagikan kepada para pemegang saham dan berapa besar bagian laba bersih yang akan digunakan untuk membiayai investasi perusahaan.

2. Macam-Macam Kebijakan Dividen

Berikut ini adalah macam-macam kebijakan dividen menurut Horne (1986) dalam Hidayati (2006).

a. Kebijakan dividen yang stabil

Artinya jumlah dividen per lembar saham yang dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu meskipun laba per lembar saham setiap tahunnya berfluktuasi.

b. Kebijakan dividen dengan penetapan jumlah dividen minimal ditambah dividen ekstra

Kebijakan ini menetapkan jumlah rupiah minimal dividen per lembar saham setiap tahunnya, dan jika terjadi peningkatan laba secara drastis atau keadaan keuangan yang lebih baik maka jumlah tersebut ditambah lagi dengan dividen ekstra.

c. Kebijakan dividen yang konstan

Berarti jumlah dividen per lembar saham yang dibayarkan setiap tahunnya akan berfluktuasi sesuai dengan perkembangan laba bersih yang diperoleh setiap tahunnya.

d. Kebijakan dividen yang fleksibel

Kebijakan dividen yang fleksibel berarti besarnya dividen per lembar saham setiap tahunnya disesuaikan dengan posisi keuangan dan kebijakan keuangan dari perusahaan yang bersangkutan.

3. Teori-Teori Kebijakan Dividen

Ada beberapa teori yang digunakan sebagai landasan dalam menentukan kebijakan dividen untuk perusahaan, sehingga dapat dijadikan pemahaman mengapa suatu perusahaan mengambil kebijakan dividen tertentu. Berikut ini adalah pemaparan mengenai beberapa teori tentang kebijakan dividen yang digunakan pada penelitian ini, antara lain:

a. Pecking order theory

Pecking order theory merupakan salah satu teori yang melandasi pembiayaan perusahaan. Menurut Myers (1984) dalam Kusuma (2006), adanya kecenderungan suatu perusahaan untuk memilih sumber pendanaan yang berdasarkan pada pecking order theory. Myers berpendapat bahwa keputusan pendanaan berdasar pecking order theory mengikuti urutan pendanaan sebagai berikut: (1) kebijakan dividen bersifat konstan, (2) lebih baik dana internal dibandingkan eksternal, dan (3) bila menggunakan dana eksternal maka memilih urutan surat berharga dari risk free debt, risky debt, convertible security, saham preferen, common stock. Teori ini berasumsi bahwa perusahaan yang profitable memiliki dorongan untuk membayar dividen relatif rendah dalam rangka memiliki dana internal lebih banyak untuk membiayai proyek-proyek investasinya. Jadi pada perusahaan yang bertumbuh, peningkatan dividen dapat menjadi berita buruk karena diduga perusahaan telah mengurangi rencana investasinya.

b. Residual theory

Teori ini menyatakan bahwa dividen yang dibayarkan merupakan sisa dari laba perusahaan setelah dikurangkan dengan yang dibayarkan untuk membiayai perencanaan modal perusahaan (Weston dan Brigham 1983, dalam Rosdini 2009). Artinya, perusahaan membayarkan dividen hanya jika terdapat kelebihan dana atas laba

perusahaan yang digunakan untuk membiayai proyek yang telah direncanakan. Jadi ketika pendapatan perusahaan yang dihasilkan tinggi dan kebutuhan dana investasi untuk proyek yang dijalankan rendah, maka dividen yang dibagikan bisa jadi besar. Sebaliknya, ketika pendapatan rendah dan banyak proyek yang akan dikerjakan menunggu untuk diberi dana, bisa jadi tidak ada pembagian dividen.

C. Kerangka Pikir Penelitian

Kerangka pemikiran pada penelitian ini secara skematis tampak seperti gambar berikut ini.

Gambar 2.1

Kerangka Pikir Penelitian

Ukuran Perusahaan

Profitabilitas

Pertumbuhan

Posisi Kas

Dividen

D. Pengembangan Hipotesis

1. Hubungan Pertumbuhan dan Dividen Tunai

Menurut Myers (1984) dalam Kusuma (2006) mengatakan bahwa adanya kecenderungan suatu perusahaan untuk memilih sumber pendanaan yang berdasarkan pada pecking order theory. Artinya bahwa pemilihan sumber dana untuk investasi pada perusahaan bertumbuh lebih mengutamakan menggunakan dana internal daripada eksternal. Selanjutnya Weston dan Brigham (1983) dalam Rosdini (2009) menyatakan bahwa dividen yang dibayarkan merupakan sisa dari laba perusahaan setelah dikurangkan dengan yang dibayarkan untuk membiayai perencanaan modal perusahaan (residual theory).

Hasil penelitian Smith dan Watts (1992) serta Gaver dan Gaver (1993) menemukan bahwa perusahaan high growth mempunyai dividen yang rendah. Perusahaan high growth mempunyai kesempatan investasi yang lebih tinggi dari low growth sehingga memerlukan dana yang cukup besar untuk investasi (Mahadwartha, 2002). Dengan demikian dapat dikatakan bahwa semakin tinggi tingkat pertumbuhan, semakin besar kebutuhan akan dana untuk membiayai pertumbuhan tersebut. Dalam kebijakan dividen, apabila perusahaan mengurangi dividen yang akan dibayarkan maka keuntungan yang didapat akan digunakan untuk perluasan usaha, sehingga terjadi pertumbuhan perusahaan. Untuk itu hipotesis ke satu penelitian ini adalah sebagai berikut.

H1 : Pertumbuhan berpengaruh signifikan terhadap kebijakan pembagian dividen tunai.

2. Hubungan Posisi kas dan Dividen Tunai

Perusahaan yang memiliki posisi kas yang semakin kuat akan semakin besar kemampuannya untuk membayar deviden. Nupikso (2002) mengatakan bahwa posisi kas dari suatu perusahaan merupakan faktor yang penting dan harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yang akan dibagikan kepada pemegang saham. Oleh karena pembayaran dividen merupakan arus kas keluar, maka makin kuat posisi kas perusahaan, berarti makin besar kemampuan perusahaan membayar dividen. Untuk itu hipotesis ke dua penelitian ini adalah sebagai berikut.

H2 : Posisi kas berpengaruh signifikan terhadap kebijakan pembagian dividen tunai.

3. Hubungan Profitabilitas dan Dividen Tunai

Faktor profitabilitas juga berpengaruh terhadap kebijakan deviden karena deviden adalah sebagian dari laba bersih yang diperoleh perusahaan, oleh karena itu dividen akan dibagikan apabila perusahaan memperoleh keuntungan. Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan setelah perusahaan memenuhi kewajiban-kewajibannya (residual theory). Hasil penelitian Hakim (2007) menunjukkan bahwa terdapat pengaruh yang signifikan dari profitabilitas terhadap dividend payout ratio. Perusahaan yang semakin besar

keuntungannya akan membayar porsi pendapatan yang semakin besar sebagai deviden. Untuk itu hipotesis ke tiga penelitian ini adalah sebagai berikut.

H3 : Profitabilitas berpengaruh signifikan terhadap kebijakan pembagian dividen tunai.

4. Hubungan Ukuran Perusahaan dan Dividen Tunai

Menurut Hidayati (2006), perusahaan besar akan mampu mempertahankan kelangsungan hidupnya dan dapat mengakses ke pasar modal dengan lebih mudah jika dibandingkan dengan perusahaan kecil. Perusahaan yang dapat dengan mudah mengakses ke pasar modal maka perusahaan tersebut akan mampu mendapatkan dana dalam waktu yang relatif cepat. Oleh karena itu, perusahaan dengan ukuran yang lebih besar diperkirakan akan memiliki kemampuan untuk menghasilkan earning yang lebih besar, sehingga akan mampu membayar dividen yang lebih tinggi dibandingkan dengan perusahaan kecil. Selanjutnya, dari penelitian yang dilakukan oleh Lloyd, Jahera, dan Page (1985) dan Vogt (1994) dalam Hatta (2002), mengindikasikan bahwa besarnya perusahaan memainkan peranan dalam menjelaskan rasio pembayaran deviden dalam perusahaan. Mereka menemukan bahwa perusahaan yang besar cenderung untuk lebih mature dan mempunyai akses yang lebih mudah dalam pasar modal, dimana hal tersebut akan mengurangi ketergantungan mereka pada pendanaan internal, sehingga perusahaan akan memberikan rasio

pembayaran dividen yang tinggi. Untuk itu hipotesis ke empat penelitian ini adalah sebagai berikut.

H4 : Ukuran perusahaan berpengaruh signifikan terhadap kebijakan pembagian dividen tunai.

22 BAB III

METODE PENELITIAN

A. Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah semua perusahaan dalam industri manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2004-2008. Sampel yang digunakan pada penelitian ini adalah perusahaan manufaktur yang memenuhi kriteria-kriteria sebagai berikut: 1. Perusahaan manufaktur yang terdaftar di BEI yang telah menyampaikan

laporan keuangan per 31 desember secara rutin selama lima tahun berturut-turut, yaitu 2004, 2005, 2006, 2007, dan 2008 (laporan keuangan per 31 Desember merupakan laporan yang telah diaudit sehingga laporan keuangan tersebut dapat dipercaya).

2. Perusahaan manufaktur yang terdaftar di BEI yang secara konsisten membagikan dividen kas selama lima tahun berturut-turut, yaitu tahun 2004, 2005, 2006, 2007, dan 2008.

3. Perusahaan manufaktur yang terdaftar di BEI yang menyampaikan datanya secara lengkap sesuai dengan informasi yang diperlukan.

23

B. Sumber Data dan Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi yaitu cara pengumpulan data dengan menggunakan dokumen-dokumen yang berhubungan dengan penelitian ini. Data atau dokumen-dokumen yang digunakan pada penelitian ini adalah data sekunder, yaitu laporan keuangan perusahaan manufaktur yang diperoleh dari Indonesian Capital Market Directory (ICMD) dan Indonesia Stock Exchange (ISX) melalui internet.

C. Variabel Penelitian 1. Variabel Dependen

Dalam penelitian ini yang menjadi variabel dependen adalah dividen tunai. Keputusan mengenai apakah laba akan dibagikan kepada pemegang saham atau ditahan untuk pembiayaan investasi di masa depan disebut dengan kebijakan dividen. Sedangkan dividen tunai adalah dividen yang dibayarkan secara tunai oleh perusahaan kepada setiap pemegang saham. Rasio total dividen tunai yang dibagikan dengan net income adalah proksi yang digunakan untuk mengukur dividen tunai. Dengan demikian dividen tunai dapat dirumuskan sebagai berikut ini.

Dividen Tunai (DT) =

Total Dividen Tunai Net Income

24

2. Variabel Independen

Pada penelitian ini menggunakan empat variabel independen. Berikut ini adalah penjelasan mengenai pengukuran masing-masing variabel independen.

a. Pertumbuhan

Pada penelitian ini pertumbuhan diukur dengan rasio penambahan total aktiva dengan total aktiva tahun sebelumnya. Dengan demikian pertumbuhan dapat dirumuskan sebagai berikut ini.

Dimana:

TAt = total aktiva tahun ke t

TAt-1 = total aktiva tahun ke t-1 b. Posisi Kas

Posisi kas merupakan rasio jumlah kas dan setara kas pada akhir tahun dengan net income. Dengan demikian posisi kas dapat dirumuskan sebagai berikut ini.

c. Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan keuntungan selama periode tertentu. Pada penelitian ini

Pertumbuhan (PT) =

TAt – TAt-1 TAt-1

Posisi Kas (PK) =

Kas dan Setara Kas Akhir Tahun Net Income

25

profitabilitas diukur dengan Return On Asset (ROA). ROA adalah rasio net income terhadap total aktiva. Dengan demikian profitabilitas dapat dirumuskan sebagai berikut ini.

d. Ukuran Perusahaan

Pada penelitian ini, ukuran perusahaan diukur dengan Log natural (Ln) dari jumlah atau total aktiva (TA) yang dimiliki oleh perusahaan. Dengan demikian ukuran perusahaan dapat dirumuskan sebagai berikut ini.

D. Metode Analisis Data 1. Analisis Regresi Linier

Penelitian ini menggunakan analisis regresi linier berganda. Analisis ini digunakan untuk mengetahui hubungan antara satu variabel dependen dengan beberapa variabel independen. Berikut ini adalah persamaan matematis untuk regresi linier berganda yang digunakan.

DT = a + b1 PT + b2 PK + b3 PR + b4 UP + e. Dimana:

DT = Dividen Tunai, merupakan rasio antara total deviden tunai dengan net income.

Profitabilitas (PR) =

Net Income Total Aktiva

26

PT = Pertumbuhan, merupakan rasio antara penambahan total aktiva dengan total aktiva tahun sebelumnya.

PK = Posisi Kas, merupakan rasio antara kas dan setara kas akhir tahun dengan net income.

PR = Profitabilitas, merupakan rasio antara net income dengan total aktiva.

UP = Ukuran Perusahaan, merupakan log natural dari total aktiva a = Konstanta.

b1, b2,

b3, dan b4 = Koefisien regresi dari setiap variable independent. e = Faktor error.

Sebelum melakukan analisis regresi linier berganda, terlebih dahulu dilakukan beberapa pengujian terkait dengan data yang dapat diuraikan sebagai berikut ini.

a. Pengujian Normalitas

Menurut Ghozali (2007) uji normalitas data dilakukan dengan tujuan untuk mengetahui apakah sampel data yang diambil telah memenuhi kriteria sebaran atau distribusi normal. Walaupun normalitas suatu variabel tidak selalu diperlukan dalam analisis akan tetapi hasil uji statistik akan lebih baik jika semua variabel berdistribusi normal. Untuk mendeteksi normalitas data dapat menggunakan one-sample kolmogorov-smirnov test. Dengan uji ini dapat diketahui apakah distribusi nilai-nilai sampel yang teramati

27

terdistribusi normal. Kriteria pengujian dengan dua arah (two tailed test) yaitu dengan membandingkan probabilitas dengan tingkat signifikansi 0,05. Dasar pengambilan keputusan pada pengujian ini adalah sebagai berikut:

Jika nilai Asymp. Sig. (2-tailed) > 0,05 maka data terdistribusi normal.

Jika nilai Asymp. Sig. (2-tailed) < 0,05 maka data tersebut tidak terdistribusi normal.

b. Pengujian Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah analisis regresi yang digunakan untuk menganalisis dalam penelitian ini terbebas dari penyimpangan asumsi dasar yang merupakan problema regresi. Uji asumsi klasik pada penelitian ini dijabarkan sebagai berikut:

1) Uji Heteroskedastisitas

Heteroskedastisitas berarti variasi variabel tidak sama untuk semua pengamatan. Pada heteroskedastisitas, kesalahan yang terjadi tidak acak tetapi menunjukkan hubungan yang sistematis sesuai dengan besarnya satu atau lebih variabel independen (Hasan, 2002). Menurut Pratisto (2009), uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terdapat ketidaksamaan variasi dari residual satu pengamatan ke pengamatan lain. Deteksi terjadi atau tidaknya heteroskedastisitas adalah dengan cara

28

melakukan pengamatan pada scatterplot chart, dengan dasar pemikiran sebagi berikut:

Jika ada pola tertentu seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas.

Jika tak ada pola yang jelas maka tidak terjadi heteroskedastisitas.

2) Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode pengamatan dengan kesalahan pada periode sebelumnya. Jika terjadi korelasi maka dinamakan ada problem autokorelasi (Pratisto, 2009). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Pengujian ini dilakukan dengan uji Durbin-Watson (DW), dengan membandingkan nilai DW hitung dengan nilai DW tabel (dU dan dL). Dasar pengambilan keputusan adalah sebagai berikut:

Jika DW > dU (batas atas), maka tidak terjadi autokorelasi

Jika DW < dL (batas bawah), maka terjadi autokorelasi

Jika batas bawah dL < DW > dU, maka tidak dapat diketahui terjadi autokorelasi atau tidak (ragu-ragu)

29

3) Uji Multikolinearitas

Multikolinearitas adalah keadaan dimana variabel-variabel independen dalam suatu persamaan regresi mempunyai korelasi (hubungan) yang erat satu sama lain (Pratisto, 2009). Pengujian ini dilakukan untuk mengetahui apakah pada model regresi ditemukan korelasi antar variabel-variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel-variabel independen. Cara mendeteksi multikolinieritas adalah dengan melihat Tolerance Value dan Variance Inflation Factor (VIF). Sebuah model regresi akan terbebas dari multikolinieritas apabila mempunyai nilai VIF disekitar 1 dengan batas atas VIF adalah 10,0 dan nilai tolerance mendekati 1.

2. Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui pengaruh variabel independen terhadap variabel dependen dengan tingkat signifikansi yang masih bisa ditoleransi. Tingkat signifikansi yang masih bisa ditoleransi pada penelitian ini ditetapkan sebesar 5% (α = 0,05). Pengujian ini dilakukan dengan bantuan program SPSS versi 16.00. Pengujian hipotesis yang dilakukan pada penelitian ini dijabarkan sebagai berikut.

a. Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Pengujian ini dilakukan

30

dengan membandingkan tingkat signifikasi (α = 5%) terhadap tingkat signifikansi aktual (p-value). Dasar pengambilan keputusan pada pengujian ini adalah sebagai berikut:

Jika p-value > α, maka Ho diterima sedangkan Ha ditolak. Hal tersebut berarti bahwa variabel independen secara individu tidak berpengaruh terhadap variabel dependen.

Jika p-value < α, maka Ho ditolak sedangkan Ha diterima. Hal tersebut berarti bahwa variabel independen secara individu berpengaruh terhadap variabel dependen.

b. Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama/simultan terhadap variabel dependen. Pengujian ini dilakukan dengan membandingkan tingkat signifikasi (α = 5%) terhadap tingkat signifikansi aktual (p-value). Dasar pengambilan keputusan pada pengujian ini adalah sebagai berikut:

Jika p-value > α, maka variabel-variabel independen secara simultan tidak berpengaruh terhadap variabel dependen.

Jika p-value < α, maka variabel-variabel independen secara simultan berpengaruh terhadap variabel dependen.

c. Koefisien Determinasi (R square)

Koefisien determinasi adalah nilai yang menunjukkan seberapa besar variabel independen dapat menjelaskan variabel

31

dependennya. Menurut Suyatno (2009) nilai koefisien determinasi menerangkan proporsi dari variabel dependen yang bisa dijelaskan oleh variabel-variabel independen yang dimasukkan dalam model regresi. Koefisien determinasi dapat diketahui dari nilai R square atau adjusted R square jika jumlah variabel independen lebih dari dua variabel. Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang di masukkan ke dalam model regresi. Setiap tambahan satu variabel independen, maka R square pasti meningkat tidak peduli apakah variabel tersebut berpengaruh signifikan terhadap variabel dependen. Sehingga dalam penelitian ini digunakan adjusted R square untuk menilai model regresi, karena nilai adjusted R square dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model regresi.

32 BAB IV

HASIL DAN PEMBAHASAN

A. Hasil Penelitian

1. Perusahaan Sampel

Perusahaan yang menjadi sampel pada penelitian ini dipilih sesuai dengan kriteria-kriteria sampel yang telah dijabarkan pada bab sebelumnya. Berdasarkan kriteria-kriteria sampel penelitian, maka perusahaan yang menjadi sampel penelitian ini dapat dilihat pada lampiran 1.

2. Pengukuran Variabel

Setelah didapatkan perusahaan yang menjadi sampel, selanjutnya dilakukan pencarian data-data yang dibutuhkan untuk mengukur variabel penelitian. Setelah didapatkan data-data yang diperlukan dari perusahaan sampel, maka dilakukan perhitungan untuk mengukur variabel penelitian. Variabel penelitian diukur berdasarkan rasio-rasio yang telah dijabarkan pada bab sebelumnya.

33

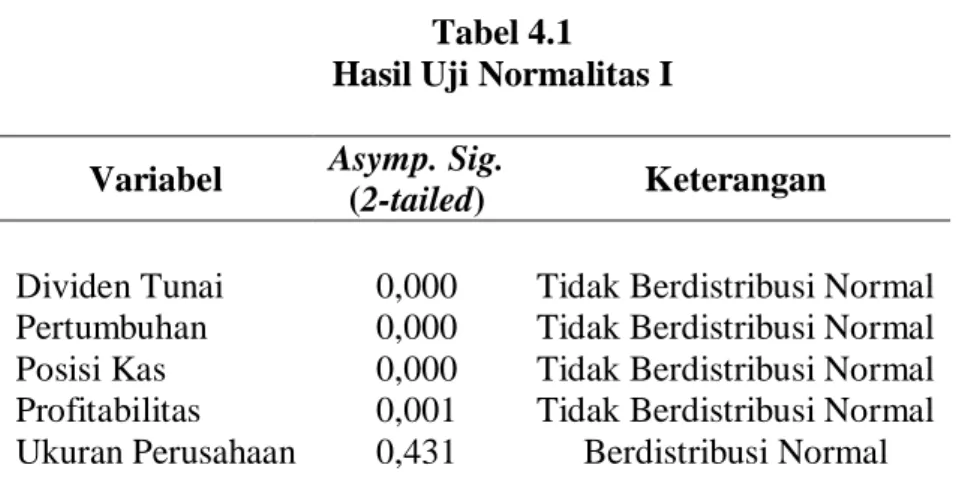

3. Pengujian Normalitas

Dalam penelitian ini digunakan uji Kolmogorov-Smirnov untuk mengetahui apakah nilai sampel yang teramati sesuai dengan distribusi tertentu. Untuk itu kriteria yang harus dipenuhi adalah jika Asymp. Sig. (2-tailed) lebih besar dari nilai alpha 5 % maka data terdistribusi normal. Pengujian normalitas dengan bantuan program SPSS memberikan hasil berupa data yang ditunjukkan pada Tabel 4.1 berikut ini.

Tabel 4.1 Hasil Uji Normalitas I Variabel Asymp. Sig.

(2-tailed) Keterangan Dividen Tunai Pertumbuhan Posisi Kas Profitabilitas Ukuran Perusahaan 0,000 0,000 0,000 0,001 0,431

Tidak Berdistribusi Normal Tidak Berdistribusi Normal Tidak Berdistribusi Normal Tidak Berdistribusi Normal

Berdistribusi Normal

Sumber: Data sekunder yang diolah

Berdasarkan Tabel 4.1 di atas, variabel ukuran perusahaan yang mempunyai Asymp. Sig. (2-tailed) > 0,05. Selanjutnya variabel dividen tunai, pertumbuhan, posisi kas, dan profitabilitas mempunyai Asymp. Sig. (2-tailed) < 0,05. Hal tersebut menunjukkan bahwa data dari variabel ukuran perusahaan berdistribusi normal, sedangkan data dari variabel dividen tunai, pertumbuhan, posisi kas, dan profitabilitas tidak berdistribusi normal.

34

Dari uji normalitas yang telah dilakukan di atas diketahui bahwa variabel kesulitan keuangan dan ukuran perusahaan berdistribusi normal, sedangkan variabel dividen tunai, pertumbuhan, posisi kas, dan profitabilitas tidak berdistribusi normal. Agar dapat memenuhi syarat normalitas untuk dilakukan uji parametri maka persamaan regresi ditransformasikan ke dalam bentuk logaritma. Hasil uji normalitas setelah dilakukan transformasi data dapat dilihat pada Tabel 4.2 berikut ini.

Tabel 4.2

Hasil Uji Normalitas II Variabel Asymp. Sig.

(2-tailed) Keterangan Dividen Tunai Pertumbuhan Posisi Kas Profitabilitas Ukuran Perusahaan 0,282 0,097 0,149 0,091 0,595 Berdistribusi Normal Berdistribusi Normal Berdistribusi Normal Berdistribusi Normal Berdistribusi Normal

Sumber: Data sekunder yang diolah

Tabel 4.2 menunjukkan bahwa kelima variabel mempunyai Asymp. Sig. (2-tailed) > 0,05. Dengan demikian dapat disimpulkan bahwa kelima variabel mempunyai distribusi normal.

35

4. Pengujian Asumsi Klasik

Hasil dari pengujian asumsi klasik pada penelitian ini dijabarkan sebagai berikut:

a. Uji Heteroskedastisitas

Pengujian ini bertujuan menguji apakah dalam model regresi terdapat ketidaksamaan variasi dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Heteroskedastisitas dalam penelitian ini diuji dengan menggunakan garfik scatterplot. Hasil dari uji heteroskedastisitas dapat dilihat pada Gambar 4.3 berikut ini.

Gambar 4.3

36

Berdasarkan Gambar 4.3 dapat diamati bahwa titik-titik tersebar di atas dan di bawah angka nol dan tidak membentuk pola tertentu yang teratur, sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas.

b. Uji Autokorelasi

Pengujian ini dilakukan untuk mengetahui apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode pengamatan dengan kesalahan pada periode sebelumnya (Pratisto, 2009). Untuk mendeteksi adanya gejala autokorelasi dapat dilakukan dengan uji Durbin-Watson. Hasil dari uji autokorelasi dapat dilihat pada Tabel 4.4 berikut ini.

Tabel 4.4

Hasil Uji Autokorelasi

Durbin-Watson N K

d

Ld

U Keterangan1,879 129 5 1,557 1,693 Tidak ada autokorelasi

Sumber: Data sekunder yang diolah

Berdasarkan Tabel 4.4 yang menunjukkan bahwa nilai Uji Durbin-Watson sebesar 1,879 berada di daerah tidak ada autokorelasi (DW > dU). Dengan demikian dapat disimpulkan bahwa pada persamaan regresi tersebut tidak terdapat autokorelasi.

37

c. Uji Multikolinearitas

Pengujian ini dilakukan untuk mengetahui apakah pada model regresi ditemukan korelasi antar variabel-variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel-variabel independen. Cara mendeteksi multikolinieritas adalah dengan melihat Tolerance Value dan Variance Inflation Factor (VIF). Sebuah model regresi akan bebas dari multikolinieritas apabila ditandai nilai VIF disekitar 1 dengan batas atas 10 dan mempunyai angka tolerance mendekati 1 dan tidak lebih dari 1. Hasil dari pengujian multikolinieritas dapat dilihat pada tabel 4.5 berikut ini.

Tabel 4.5

Hasil Uji Multikolinearitas Variabel Independen Tolerance VIF Pertumbuhan Posisi Kas Profitabilitas Ukuran Perusahaan 0,986 0,637 0,628 0,992 1,014 1,571 1,591 1,008

Sumber: Data sekunder yang diolah

Berdasarkan Tabel 4.5 di atas, dapat disimpulkan bahwa model regresi terbebas dari multikolinieritas. Hal ini ditunjukan oleh nilai tolerance semua variabel yang mendekati angka 1 dan nilai VIF semua variabel berada disekitar angka 1 dan kurang dari 10.

38

5. Pengujian Hipotesis

Hasil dari pengujian hipotesis pada penelitian ini dapat di lihat pada Tabel 4.6 dan dijabarkan sebagai berikut ini.

Tabel 4.6 Hasil Uji Hipotesis Variabel Independen

t

hitungt

sig. (p-value) Pertumbuhan Posisi Kas Profitabilitas Ukuran Perusahaan -2,395 1,114 1,322 3,036 0,018 0,268 0,189 0,003 F hitung F sig. (p-value) R squre Adjusted R squre 4,515 0,002 0,127 0,099 Variabel dependen : Dividen TunaiSumber: Data sekunder yang diolah

a. Uji Signifikansi Parameter Individual (Uji Statistik t)

Berdasarkan Tabel 4.6 di atas maka pengaruh variabel-variabel independen secara parsial terhadap variabel dependen diuraikan sebagai berikut ini.

1) Pengaruh pertumbuhan terhadap dividen tunai

Nilai signifikansi aktual (p-value) pengaruh pertumbuhan terhadap dividen tunai adalah sebesar 0,018. Berdasarkan nilai signifikansi tersebut maka dapat disimpulkan bahwa terdapat

39

pengaruh yang signifikan dari pertumbuhan terhadap dividen kas. Hal tersebut terjadi karena nilai signifikansi (0,018) lebih kecil dari tingkat signifikansi yang digunakan (0,05). Dengan demikian hipotesis ke satu (H1) yang menyatakan bahwa pertumbuhan berpengaruh terhadap kebijakan pembagian dividen tunai, diterima. 2) Pengaruh posisi kas terhadap dividen tunai

Nilai signifikansi aktual (p-value) pengaruh posisi kas terhadap dividen tunai adalah sebesar 0,268. Berdasarkan nilai signifikansi tersebut maka dapat disimpulkan bahwa tidak terdapat pengaruh yang signifikan dari posisi kas terhadap dividen kas. Hal tersebut terjadi karena nilai signifikansi (0,268) lebih besar dari tingkat signifikansi yang digunakan (0,05). Dengan demikian hipotesis ke dua (H2) yang menyatakan bahwa posisi kas berpengaruh terhadap kebijakan pembagian dividen tunai, ditolak. 3) Pengaruh profitabilitas terhadap dividen tunai

Nilai signifikansi aktual (p-value) pengaruh profitabilitas terhadap dividen tunai adalah sebesar 0,189. Berdasarkan nilai signifikansi tersebut maka dapat disimpulkan bahwa tidak terdapat pengaruh yang signifikan dari posisi kas terhadap dividen kas. Hal tersebut terjadi karena nilai signifikansi (0,189) lebih besar dari tingkat signifikansi yang digunakan (0,05). Dengan demikian hipotesis ke tiga (H3) yang menyatakan bahwa profitabilitas berpengaruh terhadap kebijakan pembagian dividen tunai, ditolak.

40

4) Pengaruh ukuran perusahaan terhadap dividen tunai

Nilai signifikansi aktual (p-value) pengaruh ukuran perusahaan terhadap dividen tunai adalah sebesar 0,003. Berdasarkan nilai signifikansi tersebut maka dapat disimpulkan bahwa terdapat pengaruh yang signifikan dari pertumbuhan terhadap dividen kas. Hal tersebut terjadi karena nilai signifikansi (0,003) lebih kecil dari tingkat signifikansi yang digunakan (0,05). Dengan demikian hipotesis ke empat (H4) yang menyatakan bahwa ukuran perusahaan berpengaruh terhadap kebijakan pembagian dividen tunai, diterima.

b. Uji Signifikansi Simultan (Uji Statistik F)

Berdasarkan Tabel 4.6 di atas menunjukkan nilai signifikansi aktual (p-value) sebesar 0,002. Dengan demikian dapat disimpulkan bahwa pertumbuhan, posisi kas, profitabilitas, dan ukuran perusahaan secara simultan mempunyai pengaruh yang signifikan terhadap kebijakan pembagian dividen tunai. Hal ini ditunjukkan dari nilai signifikansi aktual (p-value) dalam penelitian ini yaitu sebesar 0,002 yang berarti angka ini jauh berada di bawah tingkat signifikansi yang digunakan yaitu 0,05.

c. Koefisien Determinasi (R square)

Berdasarkan Tabel 4.6 dapat dilihat bahwa kelima variabel independen memberikan adjusted R squre sebesar 0,099. Hal ini berarti bahwa 9,9% variasi variabel dependen dapat dijelaskan oleh

41

variasi kelima variabel independen yaitu pertumbuhan, posisi kas, profitabilitas, dan ukuran perusahaan sedangan sisanya sebasar 90,1% dijelaskan oleh faktor-faktor lain di luar model yang di uji dalam penelitian ini.

B. PEMBAHASAN

Berdasarkan hasil uji hipotesis di atas maka pembahasan atas hasil penelitian ini adalah sebagai berikut.

1. Hipotesis 1

Weston dan Brigham (1983) dalam Rosdini (2009) menyatakan bahwa dividen yang dibayarkan merupakan sisa dari laba perusahaan setelah dikurangkan dengan yang dibayarkan untuk membiayai perencanaan modal perusahaan (residual theory). Hasil uji hipotesis ke satu pada penelitian ini mendukung pernyataan Weston dan Brigham di atas. Hal ini ditunjukkan dengan nilai t hitung variabel pertumbuhan -2,395 dan signifikan pada α = 5% dengan p-value 0,018. Koefisien negatif t hitung pada variabel pertumbuhan mengandung arti bahwa semakin tinggi tingkat pertumbuhan perusahaan maka akan semakin rendah dividen tunai yang dibayarkan. Hasil uji hipotesis ke satu ini menunjukkan bahwa hasil penelitian ini tidak sejalan dengan temuan dari penelitian terdahulu yang dilakukan Nupikso (2002) dan Hatta (2002). Perbedaan ini terjadi dikarenakan terdapat perbedaan dalam pengambilan objek (populasi dan sampel) dan penggunaan proksi variabel penelitian.

42

2. Hipotesis 2

Berdasarkan hasil uji hipotesis, hipotesis ke dua ditolak. Meskipun hipotesis ini ditolak karena p-value > 0,05, tetapi arah positif koefisien t hitung sebesar 0,268 menggambarkan bahwa semakin kuat posisi kas maka semakin besar kemampuan perusahaan untuk membayar dividen. Arah positif koefisien t hitung variabel posisi kas memang sejalan konsisten dengan pernyataan dari Nupikso (2002) yang mengatakan bahwa posisi kas dari suatu perusahaan merupakan faktor yang penting dan harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yang akan dibagikan kepada pemegang saham. Oleh karena pembayaran dividen merupakan arus kas keluar, maka makin kuat posisi kas perusahaan, berarti makin besar kemampuan perusahaan membayar dividen. Hasil uji hipotesis ke dua ini menunjukkan bahwa hasil penelitian ini tidak sejalan dengan temuan dari penelitian terdahulu yang dilakukan Hakim (2007). Perbedaan ini terjadi dikarenakan terdapat perbedaan dalam pengambilan objek (populasi dan sampel) dan penggunaan proksi variabel penelitian.

3. Hipotesis 3

Weston dan Brigham (1983) dalam Rosdini (2009) menyatakan bahwa dividen yang dibayarkan merupakan sisa dari laba perusahaan setelah dikurangkan dengan yang dibayarkan untuk membiayai perencanaan modal perusahaan (residual theory). Jadi semakin tinggi tingkat profitabilitas perusahaan maka sisa laba yang dimiliki juga akan

43

semakin besar sehingga semakin besar pula dividen yang dibayarkan kepada para pemegang saham.

Berdasarkan hasil uji hipotesis, hipotesis ke tiga ditolak. Meskipun hipotesis ini ditolak karena p-value > 0,05, tetapi arah positif koefisien t hitung sebesar 1,322 sejalan dengan residual theory yang menggambarkan bahwa semakin tinggi tingkat profitabilitas maka semakin tinggi pula dividen yang dibayarkan perusahaan kepada para pemegang saham. Hasil uji hipotesis ke dua ini menunjukan bahwa tidak ada pengaruh yang signifikan profitabilitas perusahaan terhadap kebijakan dividen tunai. Hal ini mengandung arti bahwa tidak selamanya perusahaan yang mempunyai tingkat profitabilitas tinggi akan membayarkan dividen yang tinggi pula. Hasil penelitian ini tidak sejalan dengan temuan dari penelitian terdahulu yang dilakukan Nupikso (2002) dan Hakim (2007). Perbedaan ini terjadi dikarenakan terdapat perbedaan dalam pengambilan objek (populasi dan sampel) dan penggunaan proksi variabel penelitian.

4. Hipotesis 4

Menurut Hidayati (2006), perusahaan besar akan mampu mempertahankan kelangsungan hidupnya dan dapat mengakses ke pasar modal dengan lebih mudah jika dibandingkan dengan perusahaan kecil. Perusahaan yang dapat dengan mudah mengakses ke pasar modal maka perusahaan tersebut akan mampu mendapatkan dana dalam waktu yang relatif cepat. Oleh karena itu, perusahaan dengan ukuran yang lebih besar diperkirakan akan memiliki kemampuan untuk menghasilkan earning yang

44

lebih besar, sehingga akan mampu membayar dividen yang lebih tinggi dibandingkan dengan perusahaan kecil.

Hasil uji hipotesis ke empat pada penelitian ini mendukung pernyataan Hidayati di atas. Hal ini ditunjukkan dengan nilai koefisien t hitung variabel ukuran perusahaan 3,036 dan signifikan pada α = 5% dengan p-value 0,003. Arah positif koefisien t hitung pada variabel pertumbuhan sejalan dengan penelitian yang dilakukan oleh Lloyd, Jahera, dan Page (1985) dan Vogt (1994) dalam Hatta (2002), yang mengindikasikan bahwa besarnya perusahaan memainkan peranan dalam menjelaskan rasio pembayaran deviden dalam perusahaan. Mereka menemukan bahwa perusahaan yang besar cenderung untuk lebih mature dan mempunyai akses yang lebih mudah dalam pasar modal, dimana hal tersebut akan mengurangi ketergantungan mereka pada pendanaan internal, sehingga perusahaan akan memberikan rasio pembayaran dividen yang tinggi. Hasil penelitian ini sejalan dengan penelitian Hatta (2002) tetapi tidak sejalan dengan temuan Hakim (2007). Perbedaan hasil penelitian ini dengan penelitian sebelumnya terjadi dikarenakan terdapat perbedaan dalam pengambilan objek (populasi dan sampel) dan penggunaan proksi variabel penelitian.

BAB V

PENUTUP

A. Kesimpulan

Penelitian ini bertujuan untuk memperoleh gambaran tentang kebijakan pembagian dividen tunai yang dilakukan oleh perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2004-2008. Berdasarkan analisis data dan pembahasan yang dilakukan pada bab sebalumnya maka dihasilkan kesimpulan sebagai berikut ini.

1. Pada pengujian secara parsial, variabel independen yang berpengaruh signifikan terhadap kebijakan pembagian dividen tunai pada perusahaan manufaktur yang terdaftar di BEI tahun 2004-2008 adalah pertumbuhan dan ukuran perusahaan. Hal tersebut dibuktikan dengan nilai probabilitas signifikansinya yang lebih kecil dari 5%, sehingga hipotesis 1 dan 4 diterima atau terbukti. Sedangkan posisi kas dan profitabilitas tidak berpengaruh signifikan terhadap kebijakan pembagian dividen tunai pada perusahaan manufaktur yang terdaftar di BEI tahun 2004-2008. Hal ini ditunjukkan dengan nilai probabilitas signifikansinya yang lebih besar dari 5%, sehingga hipotesis 2 dan 3 tidak terbukti atau ditolak.

2. Pertumbuhan, posisi kas, profitabilitas, dan ukuran perusahaan secara simultan berpengaruh signifikan terhadap kebijakan

pembagian dividen tunai pada perusahaan manufaktur yang terdaftar di BEI tahun 2004-2008, karena nilai probabilitas signifikansinya yang lebih kecil dari 5%. Selanjutnya adjusted R square yang merupakan koefisien determinasi menunjukkan nilai sebesar 0,095. Angka tersebut menunjukkan hanya 9,9% variasi variabel dependen dapat dijelaskan oleh variasi keempat variabel independen, sedangkan sisanya 90,1% dijelaskan oleh faktor-faktor lain di luar model regresi yang diuji dalam penelitian ini.

B. Keterbatasan Penelitian

Penelitian ini mempunyai beberapa keterbatasan yang dapat dijadikan perhatian oleh peneliti yang akan datang dan pihak yang berkepentingan. Keterbatasan-keterbatasan yang ada pada penelitian ini adalah sebagai berikut ini.

1. Populasi pada penelitian ini masih terbatas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sehingga tidak dapat untuk menggeneralisasi seluruh perusahaan yang go public di Indonesia.

2. Kurang maksimalnya hasil penelitian yang disebabkan oleh variabel posisi kas tidak dapat menggambarkan kondisi kas saat pengumuman pembagian dividen tunai pada Rapat Umum Pemegang Saham. Hal ini dikarenakan posisi kas hanya menggambarkan kekuatan kas per tanggal 31 Desember. 3. Penelitian ini hanya meneliti faktor internal perusahaan, sedangkan faktor

penelitian ini, padahal faktor tersebut kemungkinan mempengaruhi hasil penelitian apabila di masukkan ke dalam model penelitian.

C. Saran

Berdasarkan keterbatasan-keterbatasan yang ada pada penelitian ini maka penulis mencoba memberikan saran bagi penelitian mendatang. Saran-saran bagi peneliti selanjutnya adalah sebagai berikut ini.

1. Hendaknya memperluas populasi penelitian tidak hanya terbatas pada perusahaan manufaktur saja sehingga dapat digunakan untuk melihat kebijakan pembagian dividen tunai pada perusahaan-perusahaan yang go public di Indonesia.

2. Untuk mengatasi kurang maksimalnya hasil penelitian, sebaiknya penelitian selanjutnya mempertimbangkan penggunaan free cash flow untuk menggambarkan pengaruh kondisi kas terhadap kebijakan dividen tunai. Free cash flow dirasa lebih tepat karena menggambarkan kondisi kas selama suatu periode.

3. Hendaknya mempertimbangkan faktor-faktor ekternal perusahaan seperti peraturan pemerintah dan inflasi untuk di masukkan ke dalam model regresi penelitian.

DAFTAR PUSTAKA

Christian, I. 2004. “Reaksi Investor Atas Pengumuman Dividen Terhadap Abnormal Return dan Volume Perdagangan Saham (Studi Kasus di Bursa Efek Jakarta Tahun 2003)”. Tesis S2. Universitas Widyatama, Bandung. Tidak Dipublikasikan.

Dhailami, A. F. 2006. “Pengaruh Insider Ownership dan Resiko Pasar Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta Periode 2000-2003”. Skripsi S1. Universitas Islam Indonesia, Yogyakarta. Tidak Dipublikasikan.

Ghozali, I. 2007. “Aplikasi Analisis Multivariate Dengan Program SPSS”. Badan Penerbit Universitas Diponegoro. Semarang

Hakim, F. R. 2007. “Analisis Faktor-Faktor yang Berpengaruh Terhadap Rasio Pembayaran Dividen pada Perusahaan Manufaktur yang Membagikan Dividen dan Terdaftar di BEJ Tahun 2003-2005”. Skripsi S1. Universitas Negeri Semarang, Semarang. Tidak Dipublikasikan.

Hasan, M. I. 2002. “Pokok-Pokok Materi Statistik 2 (Statistik Inferensif)”. Jakarta: PT Bumi Aksara.

Hatta, A. J. 2002. ”Faktor-Faktor yang Mempengaruhi Kebijakan Dividen: Investigasi Pengaruh Teori Stakeholder”. Jurnal Akuntansi dan Auditing Indonesia. Vol 6, No. 2.

Hidayati, N. 2006. “Analisis Faktor-Faktor yang Mempengaruhi Dividen Kas di Bursa Efek Jakarta”. Skripsi S1. Universitas Islam Indonesia, Yogyakarta. Tidak Dipublikasikan.

Indonesia, Ikatan Akuntansi. 2002. “Standar Akuntansi Keuangan”. Jakarta: Salemba Empat.

Kusuma, H. 2006. “Efek Informasi Asimetri Terhadap Kebijakan Dividen”. Jurnal Akuntansi dan Auditing Indonesia. Vol 10, No. 1, 1-12.

Mahadwartha, P. A. 2002. “Independensi Antara Kebijakan Leverage dengan Kebijakan Dividen: Perspektif Teori Keagenan”. Jurnal Riset Akuntansi, Manajemen dan Ekonomi. Vol 2, No 2. STIE, Yogyakarta.

Nupikso, G. dan Hana N. 2002. “Faktor-Faktor yang Mempengaruhi Dividen Payout Ratio pada Perusahaan yang Terdaftar di Bursa Efek Jakarta”. Laporan Penelitian. Universitas Terbuka, Jakarta. Tidak Dipublikasikan.

Putra, A. P. 2006. “Analisis Pengaruh Pengumuman Dividen Terhadap Abnormal Return Saham (Studi Kasus pada Perusahaan Telekomunikasi Indonesia dan Indosat Tahun 1999-2003)”. Skripsi S1. Universitas Kristen Petra, Surabaya. Tidak Dipublikasikan.

Pratisto, A. 2009. “Statistik Menjadi Mudah Dengan SPSS 17”. Jakarta: PT Elex Media Komputindo.

Rosdini, D. 2009. “Pengaruh Free Cash Flow Terhadap Dividen Payout Ratio”. Working Paper in Accounting and Finance October 2009. Universitas Padjadjaran, Bandung.

Suyatno. 2009. “Uji Asosiasi (Hubungan)”. Universitas Diponegoro, Semarang. (http://suyatno.blog.undip.ac.id/files/2010/01/uji-asosiasi1.pdf)