PENGARUH INFORMASI LAPORAN ARUS KAS, LABA BERSIH DAN SIZE PERUSAHAAN TERHADAP VOLUME PERDAGANGAN

SAHAM PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA (BEI)

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan Memperoleh Gelar Sarjana Ekonomi

OLEH :

PRIBADI BANGUN NIM. 7103220052

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

ii

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa berkat rahmat dan karunia-Nya yang senantiasa penulis rasakan, sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “Pengaruh Pengumuman Bond Rating Terhadap Return Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

Penyusunan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Universitas Negeri Medan. Dan penyusunan skripsi ini tidak akan terselesaikan tanpa bantuan dari berbagai pihak. Untuk itu, pada kesempatan ini penulis ingin menyampaikan rasa terimakasih terutama kepada orangtua penulis yang tidak pernah lelah untuk selalu mendoakan dan mengingatkan penulis dalam penyusunan skripsi ini. Terimakasih atas dukungannya selama ini.

Dan tidak lupa penulis juga ingin menyampaikan rasa hormat dan terimakasih kepada :

1. Bapak Prof. DR. Ibnu Hajar, M.Si, selaku Rektor Universitas Negeri Medan. 2. Bapak Drs. Kustoro Budiarta, ME, selaku Dekan Fakultas Ekonomi

Universitas Negeri Medan.

3. Bapak Drs. Thamrin, M.Si, selaku Pembantu Dekan I Fakultas Ekonomi Universitas Negeri Medan.

iii

5. Bapak Drs. Jihen Ginting, M.Si, Ak, selaku Sekretaris Jurusan Akuntansi Universitas Negeri Medan, dan juga sebagai Dosen Pembimbing yang telah memberikan bimbingan dan arahan serta semangat kepada penulis dalam penyelesaian skripsi ini.

6. Ibu Yulita Triadiarti, S.E, M.Si, Ak selaku Dosen Penguji yang telah memberikan kritik dan saran dalam penyusunan skripsi ini

7. Bapak Muhammad Ishak ,S.E, M.Si, Ak, selaku Dosen penguji yang telah memberikan kritik dan saran dalam penyusunan skripsi ini.

8. Seluruh Dosen Jurusan Akuntansi, yang telah membimbing saya selama masa perkuliahan, terimakasih atas ilmu yang telah diberikan selama ini.

9. Sahabat-sahabatku yang tak terlupakan, terimakasih untuk bantuan dan perhatian kalian. Teman-teman Akuntansi Stambuk 2008.

10. Seluruh pihak yang tak dapat penulis sebutkan satu persatu yang telah membantu penulis dalam penyelesaian skripsi ini

11.

Penulis menyadari bahwa terdapat ketidaksempurnaan dalam penulisan skripsi ini, maka dari itu penulis sangat mengharapkan kritik dan saran yang dapat membangun kearah yang lebih baik lagi. Diatas semuanya, penulis mengharapkan semoga skripsi ini dapat memberikan manfaat sebagai sumbangan pemikiran bagi pembaca.

Medan, Agustus 2014 Penulis,

iv ABSTRAK

Landon Sinaga, 708231052. Pengaruh Pengumuman Bond rating Terhadap Return Saham pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Skripsi, Program Studi Akuntansi, Fakultas Ekonomi, Universitas Negeri Medan, 2014.

Permasalahan yang dibahas dalam penelitian ini yaitu apakah pengumuman bond rating berpengaruh terhadap return saham perusahaan yag terdaftar di Bursa Efek Indonesia. Penelitian ini dilihat melalui perbedaan return saham perusahaan sebelum dan sesudah pengumuman.

Populasi pada penelitian ini adalah perusahaan manufaktur yg terdaftar di Bursa Efek Indonesia tahun 2010 sampai dengan 2013 sejumlah 29 perusahaan. Pemilihan sampel dilakukan dengan metode purposive sampling, yang menjadi sampel sebanyak 7 perusahaan untuk data tahun 2010-2013. Sumber data dalam penelitian ini adalah data sekunder yang diperoleh dari situs www.idx.co.id dan www.yahoo.co.id serta www.pefindo.co.id. Pengujian dilakukan dengan melihat perbedaan return saham sebelum dan sesudah pengumuman (paired sample test) dengan bantuan SPSS 22.0.

Hasil penelitian menunjukkan bahwa pengumuman bond rating tidak berpengaruh terhadap perubahan return saham sebelum dan sesudah pengumuman. Hal ini dapat dilihat dari nilai t-hitung < t table yaitu 0,065 < 2,034.

Kesimpulan penelitian ini adalah bahwa pengumuman bond rating tidak berpengaruh terhadap perubahan return saham sebelum dan sesudah pengumuman.

v ABSTRACT

Landon Sinaga, 708231052. Effect of Bond Rating Announcement Return To Stock Company Listed in the Indonesia Stock Exchange. Thesis, Program Accounting, Faculty of Economics, State University of Medan, 2014.

This research problem is whether the bond rating announcements on stock returns affect the company, which listed in Indonesia Stock Exchange. This research viewed through different stock returns before and after the announcement.

The population in this research are a manufacturing company which is listed on the Indonesia Stock Exchange in 2010 to 2013 a number of 29 companies. The sample selection is done by purposive sampling method, the sample of seven companies for data 2010-2013. Sources of data in this research is secondary data obtained from the site and www.yahoo.co.id www.idx.co.id and www.pefindo.co.id. Testing is done by looking at the difference in stock returns before and after the announcement (paired sample test) with SPSS 22.0.

The results showed that the announcement of bond rating changes do not affect the stock returns before and after the announcement. It can be seen from the calculated value of t <t table ie 0.065 <2.034.

The conclusion of this research is that the announcement of bond rating changes do not affect the stock returns before and after the announcement.

vi DAFTAR ISI

LEMBAR PERSETUJUAN PEMBIMBING i

KATA PENGANTAR ii

ABSTRAK iv

DAFTAR ISI vi

DAFTAR TABEL viii

DAFTAR GAMBAR ix

DAFTAR LAMPIRAN x

BAB I PENDAHULUAN 1

1.1.Latar Belakang Masalah 1

1.2.Identifikasi Masalah 6

1.3.Pembatasan Masalah 6

1.4.Rumusan Masalah 6

1.5.Tujuan Penelitian 7

1.6.Manfaat Penelitian 7

BAB II KAJIAN PUSTAKA 8

2.1.Kerangka Teori 8

2.1.1. Pasar Modal 8

2.1.2. Obligasi 10

2.1.3. Bond Rating 11

2.1.4. Return Saham 17

2.2.Penelitian Terdahulu 21

2.3.Kerangka Berpikir 22

2.4.Hipotesis 23

BAB III METODE PENELITIAN 24

3.1.Lokasi dan Waktu Penelitiaan 24

vii

3.3.Jenis Dan Sumber Data Penelitian 28

3.4.Variabel Penelitian Dan Defenisi Operasional 28

3.4.1.Variabel Penelitian 28

3.4.2.Defenisi Operasional 29

3.5.Teknik Pengumpulan Data 31

3.6.Teknik Analisis Data Dan Pengujian Hipotesis 31

3.6.1.Teknik Analisis Data 31

3.6.2.Uji Normalitas Data 31

3.6.3.Pengujian Hipotesis 32

BAB IV HASIL DAN PEMBAHASAN PENELITIAN 33

4.1.Hasil Penelitian 33

4.1.1. Gambaran Umum Sampel 33

4.1.2. Hasil Pengumpulan Data 34

4.1.3. Hasil Pengujian Data 38

4.1.4.Pembahasan Hasil Penelitian 39

BAB V KESIMPULAN DAN SARAN 42

A. Kesimpulan 42

B. Saran 42

DAFTAR PUSTAKA 44

viii DAFTAR TABEL

Tabel 2.1 Tabel Peringkat Obligasi menurut S & P 16 Tabel 2.2 Peringkat Obligasi menurut Widiatmodjo dalam Fenny (2013) 17

Tabel 2.3 Peneliti Terdahulu 21

Tabel 3.1 Kategori Peringkat Obligasi 27

Tabel 4.1 Sampel Penelitian 33

Tabel 4.2 Return Saham 2010 35

Tabel 4.3 Return Saham 2011 35

Tabel 4.4 Return Saham 2012 36

Tabel 4.5 Return Saham 2013 36

Tabel 4.6 Average Return 37

Tabel 4.7 Test of Normality 38

Tabel 4.8 Paired Sample Statistics 38

Tabel 4.9 Paired Sample Test 39

ix DAFTAR TABEL

x

DAFTAR LAMPIRAN

vi

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kepada Tuhan Yang Maha Esa, atas Berkat dan Kasih Karunia-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi dengan judul “Pengaruh Informasi Laporan Arus Kas, Laba Bersih dan Size Perusahaan Terhadap Volume Perdagangan Saham Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia (BEI)”. Penulisan skripsi ini disusun guna memenuhi salah satu syarat untuk memgikuti seminar skripsi pada Fakultas Ekonomi Jurusan Akuntansi, Universitas Negeri Medan.

Dalam penulisan skripsi ini, tentunya tidak terlepas dari bantuan dan dukungan yang sangat berharga dari banyak pihak, baik secara moral maupun materi dan baik secara langsung maupun tidak langsung. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan ucapan terimakasih yang sebesar besarnya kepada:

1. Bapak Prof. Dr. Ibnu Hajar, M.Si, selaku Rektor Universitas Negeri Medan. 2. Bapak Drs. Kustoro Budiarta, ME, selaku Dekan Fakultas Ekonomi

Universitas Negeri Medan.

3. Bapak Drs. Thamrin, M.Si, selaku Pembantu Dekan I Fakultas Ekonomi universitas Negeri Medan.

vii

5. Bapak Drs. Jihen Ginting, M.Si, AK, selaku Sekretaris Jurusan Akuntansi Universitas Negeri Medan dan Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis dalam menyelesaikan skripsi ini.

6. Bapak Muhammad Ishak, SE, M.Si,Ak selaku dosen penguji yang telah banyak memberi masukan demi kebaikan skripsi ini.

7. Bapak Dr.Arfan Ikhsan Lubis, SE, M.Si selaku dosen penguji yang telah memberikan kritik dan saran dalam penyelesaian skripsi ini.

8. Ibu Akmal Huda Nasution, SE, M.Si selaku dosen penguji yang telah memberikan masukan demi perbaikan skripsi ini.

9. Bapak OK. Sofyan Hidayat, SE, M.Si, Ak selaku dosen pembimbing akademik yang telah membimbing saya selama perkuliahan.

10. Seluruh Dosen yang selama ini memberi pelajaran dan bimbingan kepada penulis dalam menjalankan perkuliahan sampai menyelesaikan skripsi. 11. Seluruh Pegawai dan staff Administrasi Fakultas Ekonomi Universitas

Negeri Medan terkhusus buat bang Riki atas seluruh bantuannya kepada penulis.

viii

13. Terkhusus juga buat kekasih hati ku Desi Br Purba yang tak pernah lelah menyemangati dan memotivasi ku dalam penyelesaian skripsi ini. Terima kasih sayang buat semuanya.

14. Terkhusus juga buat sahabatku itok awak Elfrida Sinaga yang sudah banyak meminjamkan bukunya,juga buat Hartati yang telah membantu dalam penyiapan konsumsi dan teman teman lainnya yang senantiasa mengingatkanku dan telah banyak memberikan semangat, bantuan, saran dan doa kepada penulis dalam menyelesaikan skripsi ini.

15. Teman teman Jurusan Akuntansi angkatan 2010 yang belum wisuda kiranya terus berjuang dan cepat menyusul.

16. Dan seluruh pihak yang tidak dapat penulis sebutkan satu per satu, yang telah membantu penulis dalam menyelesaikan Skripsi ini.

Penulis juga menyadari bahwa penulisan skripsi ini masih jauh dari kata sempurna, oleh karena itu, penulis sangat mengharapkan saran dan kritik yang membangun demi kesempurnaan skripsi ini. Akhir kata, penulis berharap agar penyusunan skripsi ini dapat bermanfaat bagi pembaca.

Medan, September 2014 Penulis.

ii

ABSTRAK

Pribadi Bangun, NIM.7103220052,” Pengaruh Informasi Laporan Arus Kas,

Laba Bersih dan Size Perusahaan Terhadap Volume Perdagangan Saham Pada

Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia (BEI)”.

Permasalahan dalam penelitian ini adalah apakah adanya informasi arus

kas(aktivitas operasi, investasi dan pendanan) laba bersih dan size perusahaan akan

mengubah volume perdagangan saham di Bursa Efek Indonesia. Penelitian ini

bertujuan untuk meneliti pengaruh informasi informasi arus kas(aktivitas operasi,

investasi dan pendanan) laba bersih dan size perusahaan akan mengubah volume

perdagangan saham di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia pada tahun 2010 sejumlah 116 perusahaan.

Pemilihan sampel dilakukan dengan metode purposive sampling yang menjadi

sampel penelitian ini adalah sebanyak 22 perusahaan dengan periode waktu selama 3

tahun dari tahun 2010-2012, sehingga jumlah sampel menjadi 66 sampel perusahaan.

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari

website www.idx.co.id dan situs www.finance.yahoo.com.

Hasil penelitian menunjukkan secara parsial (Uji t) dapat diketahui bahwa

keempat variabel bebas selain variabel laba bersih berpengaruh signifikan terhadap

volume perdagangan saham. Hal ini dapat dilihat dari nilai signifikansi arus kas

operasi (0,004), arus kas investasi (0,002), arus kas pendanaan (0,003) dan size

perushaan (0,028) lebih kecil dari 0,05. Sedangkan dengan uji simultan (Uji F)

diketahui bahwa kelima variabel independen berpengaruh signifikan terhadap volume

perdagangan saham. Hal ini dilihat dari nilai F

hitung> F

tabel(2,402>2,0003) dengan

tingkat signifikansi 0,045 lebih kecil dari 0,05. Besarnya pengaruh kelima variabel

sebesar 46% hal ini berarti sebesar 46% variabel dependen volume perdagangan

saham dapat dijelaskan oleh variabel independen arus kas operasi, arus kas investasi,

arus kas pendanaan dan size perusahaan, sedangkan sisanya dipengaruhi oleh variabel

lain diluar penelitian sebesar 54%(100%-46%).

Kesimpulan penelitian ini adalah ada pengaruh yang signifikan antara informasi

arus kas operasi, arus kas investasi, arus kas pendanaan, laba bersih dan size

perusahaan terhadap volume perdagangan saham secara simultan, sedangkan secara

parsial hanya variabel laba bersih tidak berpengaruh terhadap volume perdagangan

saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

iii

ABSTRACT

Pribadi Bangun, NIM. 7103220052, “The Effect of Cash Flow Information, Net

Income and Company Size of Stock Trading Volume on the Manufacturing

Companies Listed in the Indonesia Stock Exchange.”

The problem in this study is whether the existence of cash flow information

(operating, investing and funding) the company's net profit and size will change the

volume of stock trading in Indonesia Stock Exchange. This study aims to investigate

the effect of cash flow information information (operating, investing and funding) net

income and size companies will change the volume of stock trading in Indonesia

Stock Exchange.

The population in this study are all companies listed on the Indonesia Stock

Exchange in 2010 a total of 116 companies. The sample selection is done by

purposive sampling method a sample of 22 companies this is the period of time

during the 3 years from 2010 to 2012, bringing the total number of samples to 66

samples of the company.

Results showed a partial (t test) can be seen that the four independent variables

other than net income variables significantly influence the volume of stock trading.It

can be seen from the significance value of operations cash flow (0,004), investment

cash flow (0,002), cash flow financing (0,003) and size of company (0,028) is smaller

than 0,05. While the simultaneous test (Test F) note that the five independent

variables significantly influence the volume of stock trading. It is seen from the values

of F> F (2.402> 2.0003) with a significance level of 0.045 is smaller than 0.05. The

magnitude of the effect of five variables by 46% this means 46% of trading volume

dependent variable can be explained by the independent variables operating cash

flow, investment cash flow, cash flow financing and size of the company, while the

rest is influenced by other variables outside the study by 54% (100% -46%).

The conclusion of this study is no significant effect of cash flow information

operations, investment cash flow, cash flow financing, net income and the size of the

company stock trading volumes simultaneously, whereas only partial variable net

income does not affect the volume of stock trading at a manufacturing company listed

in Indonesia Stock Exchange.

ix

DAFTAR ISI

Halaman

LEMBAR PERSETUJUAN PEMBIMBING ... i

LEMBAR PERSETUJUAN DAN PENGESAHAN ... ii

SURAT PERNYATAAN PLAGIAT ... iii

ABSTRAK ... iv

ABSTRACT... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1Latar Belakang ... 1

1.2Identifikasi Masalah ... 8

1.3Batasan Masalah... 9

1.4Rumusan Masalah ... 9

1.5Tujuan Penelitian ... 10

1.6Manfaat Penelitian... 11

BAB II KAJIAN PUSTAKA ... 12

2.1 Kerangka Teoritis ... 12

2.1.1 Pasar Modal ... 12

2.1.2 Laporan Keuangan ... 13

2.1.3 Komponen Laporan Keuangan ... 14

2.1.4 Arus Kas ... 15

2.1.4.1 Arus Kas Operasi ... 15

2.1.4.2 Arus Kas Investasi... . 16

2.1.4.3 Arus Kas Pendanaan... .... 16

2.1.5 Laba Bersih... .. 17

x

2.1.7 Volume Perdagangan Saham... ... 20

2.2 Penelitian Terdahulu ... 22

2.3 Kerangka Berpikir ... 24

2.4 Hipotesis Penelitian ... 29

BAB III METODE PENELITIAN ... 30

3.1 Lokasi dan Waktu Penelitian ... 30

3.2 Populasi dan Sampel Penelitian ... 30

3.2.1 Populasi ... 30

3.2.2 Sampel... 30

3.3 Variabel Penelitian dan Defenisi Operasional ... 31

3.3.1 Variabel Penelitian ... 31

3.3.2 Defenisi Operasional ... 32

3.4 Teknik Pengumpulan Data ... 33

3.5 Teknik Analisis Data dan Pengujian Hipotesis ... 34

3.5.1 Teknik Analisis Data... 34

3.5.2 Uji Normalitas ... 34

3.5.3 Uji Asumsi Klasik... 35

3.5.3.1 Uji Multikulolinearitas ... 35

3.5.3.2 Uji Autokorelasi ... 35

3.5.3.3 Uji Heteroskedastisitas ... 36

3.5.4 Pengujian Hipotesis ... 36

3.5.4.1 Uji F ... 36

3.5.4.2 Uji t ... 37

BAB IV HASIL DAN PEMBAHASAN... 38

4.1 Hasil Penelitian... 38

4.1.1 Gambaran Umum dan Sampel... 39

4.1.2 Hasil Pengumpulan Data... 40

4.1.3 Hasil Pengujian Data... 50

4.1.3.1 Analisis Statistik Deskriptif... 50

xi

4.1.3.3 Uji Asumsi Klasik... 53

4.2 Analisis Regresi Berganda... 57

4.2.1 Persamaan Regresi... 58

4.2.2 Analisis Koefisien Korelasi & Koef. Determinasi.... . 60

4.2.3 Uji Hipotesis... 61

4.2.3.1 Uji F... 61

4.2.3.2 Uji t... 63

4.3 Pembahasan Hasil Penelitian... 64

BAB V KESIMPULAN DAN SARAN ... 68

5.1 Kesimpulan... 68

5.2 Keterbatasan... 69

5.3 Saran... 69

xii

DAFTAR TABEL

Tabel 1.1 Perubahan Total Arus Kas, Laba Bersih, Size Perushaan dan

Volume Perdagangan Saham………3

Tabel 2.1 Hasil Penelitian Terdahulu...22

Tabel 4.1 Nama-nama Perusahaan yang Menjadi Sampel Penelitian... 39

Tabel 4.2 Arus Kas Operasi, Investasi dan Pendanaan... 41

Tabel 4.3 Laba Bersih... 43

Tabel 4.4 Size Perusahaan... 46

Tabel 4.5 Volume Perdagangan Saham... 48

Tabel 4.6 Statistik Deskriptif... 50

Tabel 4.7 Normalits Data... 53

Tabel 4.8 Multikoliniearitas... 54

Tabel 4.9 Uji Autokorelasi... 56

Tabel 4.10 Uji Heterokedastisitas... 57

Tabel 4.11 Analisis Regresi Berganda... 58

Tabel 4.12 Analisis Koefisien Korelasi dan Koefisien Determinasi... 60

Tabel 4.13 Hasil Uji F... 62

xiii

DAFTAR GAMBAR

xiv

DAFTAR LAMPIRAN

Lampiran A Tabulasi Data Variabel Dependen dan Independen Perusahaan Sampel Periode 2010-2012

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dewasa ini perkembangan pasar modal begitu pesat hal ini dapat dilihat dari semakin banyaknya jumlah perusahaan yang go publik, Bursa Efek Indonesia mencatat per april 2014 ada 494 emiten dan 400.000 investor yang terdaftar. Hal ini disebabkan pasar modal merupakan salah satu media yang efektif dalam menyalurkan dan menginvestasikan dana yang lebih kepada pihak yang membutuhkan dana yang produktif dan dapat menguntungkan investor. Hal tersebut sejalan dengan semakin meningkatnya kebutuhan akan informasi yang relevan dalam pengambilan keputusan oleh investor. Kegiatan pasar modal tidak akan terlepas dari tersedianya berbagai macam informasi tentang emiten. Informasi bagi para pelaku di lantai perdagangan bursa akan mempengaruhi berbagai macam keputusan yang akan diambil yang berakibat pada perubahan atau fluktuasi baik harga maupun kuantitas suatu saham yang diperdagangkan.

Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai dasar analisis untuk mengambil keputusan. Informasi tersebut diperlukan untuk mengetahui keadaan emiten, khususnya kondisi keuangan perusahaan emiten.

Husnan (dalam Abdul, 1995:95) menyatakan bahwa, “Pasar modal yang efisien adalah pasar yang harga sekuritas-sekuritasnya telah mencerminkan semua informasi yang relevan”. Bagaimana suatu pasar bereaksi terhadap suatu

2

informasi untuk mencapai harga keseimbangan yang baru merupakan hal yang penting. Jika pasar bereaksi dengan cepat dan akurat untuk mencapai harga keseimbangan baru yang sepenuhnya mencerminkan informasi yang tersedia, maka kondisi pasar seperti ini disebut dengan pasar efisien. Ada dua cara untuk melihat efisiensi pasar yaitu, pasar efisien yang ditinjau dari sudut informasi saja disebut dengan efisiensi pasar secara informasi (informationally efficient market). Sedangkan pasar efisien yang ditinjau dari sudut kecanggihan pelaku

pasar dalam mengambil keputusan berdasarkan informasi yang tersedia disebut dengan efisiensi pasar secara keputusan (decisionally efficient market), (Jogiyanto, 2008:492).

Efisiensi pasar secara informasi didasarkan pada ketersediaan informasi. Implikasi dari pasar efisien bahwa harga saham akan bereaksi terhadap pengumuman laporan keuangan, (Beaver, 1989). Semakin efisien suatu pasar akan menunjukkan laporan keuangan yang lebih baik pula bagi kepentingan investor, hal tersebut sejalan dengan meningkatnya harga suatu saham.

Volume perdagangan saham merupakan suatu instrument yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter volume saham yang diperdagangkan di pasar ( Junaedi , 2005).

3

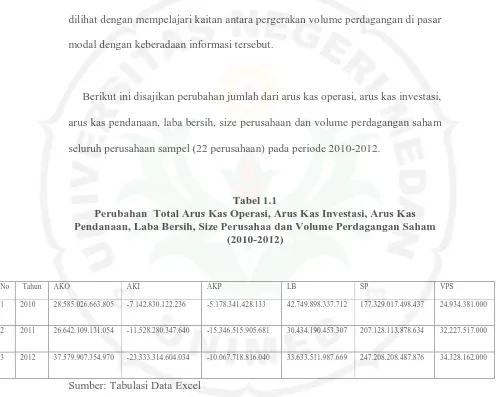

Dengan demikian, seberapa jauh relevansi atau kegunaan suatu informasi dapat dilihat dengan mempelajari kaitan antara pergerakan volume perdagangan di pasar modal dengan keberadaan informasi tersebut.

Berikut ini disajikan perubahan jumlah dari arus kas operasi, arus kas investasi, arus kas pendanaan, laba bersih, size perusahaan dan volume perdagangan saham seluruh perusahaan sampel (22 perusahaan) pada periode 2010-2012.

Tabel 1.1

Perubahan Total Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pendanaan, Laba Bersih, Size Perusahaa dan Volume Perdagangan Saham

(2010-2012)

No Tahun AKO AKI AKP LB SP VPS

1 2010 28.585.026.663.805 -7.142.830.122.236 -5.178.341.428.133 42.749.898.337.712 177.329.017.498.437 24.934.381.000

2 2011 26.642.109.131.054 -11.528.280.347.640 -15.346.515.905.681 30.434.190.453.307 207.128.113.878.634 32.227.517.000

3 2012 37.579.907.354.970 -23.333.314.604.034 -10.067.718.816.040 33.633.511.987.669 247.208.208.487.876 34.328.162.000

Sumber: Tabulasi Data Excel

4

pendanaan. Laba bersih mengalami penurunan dari tahun 2010 ke 2011, sedangkan di tahun 2012 sedikit mengalami peningkatan dari tahun sebelumnya. Total size perusahaan terlihat mengalami peningkatan dari tahun 2010 hingga tahun 2012. Untuk volume perdagangan saham terlihat bahwa dari tahun 2010, volume perdagangan saham mengalami penigkatan hingga tahun 2012.

Berdasarkan uraian diatas dapat diketahui bahwa volume perdagangan saham mengalami penigkatan dari tahun 2010-2012, sedangkan dari variabel-variabel independen lainnya hanya size perusahaan dan arus kas investasi yang mengalami penigkatan yang sama dari tahun 2010 ke tahun 2012, sedangkan arus kas operasi, arus kas pendanaan, dan laba bersih mengalami jumlah yang naik turun. Jika ditinju dari teori sinyal, bahwa adanya peningkatan jumlah dari arus kas, laba bersih maka akan meningkatkan minat investor dalam berinvestasi, namun yang terjadi justru reaksi pasar tetap meningkat meski jumlah arus kas dan laba mengalami jumlah yang naik turun. Hal ini dapat dilihat dari peningkatan volume perdagangan saham dari tahun 2010 hingga 2012. Jelas terlihat bahwa ada perbedaan teori dan kenyatan yang terjadi antara pengaruh laporan keuangan dengan minat investor dalam berinvestasi.

5

Peran laporan keuangan merupakan faktor yang dapat mempengaruhi volume perdagangan saham. Namun selain itu ada indikator lain yang mempengaruhi volume perdagangan saham yaitu ukuran (size) perusahaan yang didasarkan pada total aktiva. Ukuran perusahaan menunjukkan besar kecilnya perusahaan tersebut yang dapat dilihat dari tingkat penjualan, jumlah tenaga kerja atau jumlah aktiva yang dimiliki oleh perusahaan serta kapitalisasi pasar sahamnya. Penelitian ini menggunakan total aktiva dalam ukuran perusahaan dikarenakan total aktiva dianggap lebih mewakili kekayaan dibandingkan jumlah pegawai, jumlah saham, tingkat penjualan atau factor lain Foster, 1986 dalam Suhartini, 2002:15. Menurut Elton dan Gruber (dalam Suhartini, 2002:14) menyatakan bahwa saham perusahaan yang mempunyai ukuran perusahaan yang lebih besar lebih mudah serta lebih sering ditransaksikan daripada saham perusahan yang mempunyai ukuran perusahaan yang kecil, perusahaan yang mempunyai ukuran perusahaan kecil lebih beresiko dibandingkan dengan ukuran perusahaan besar.

6

operasi dan laba akutansi berpengaruh sangat kecil (tidak sigifikan) terhadap volume perdagangan saham. Jika dilihat dari hasil uji analisis jalur, maka pengaruh arus kas operasi terhadap volume perdagangan saham lebih kecil dari pengaruh laba akuntansi. Hal ini berarti bahwa emiten yang melaporkan laba akuntansi yang lebih baik, ada kecenderungan volume perdagangan saham dari emiten yang bersangkutan akan naik, walaupun kecenderungannya sangat kecil.

Sukartaatmaja (2005) meneliti tentang pengaruh informasi arus kas, laba dan size perusahaan terhadap abnormal return saham pada perusahaan manufaktur

yang terdaftar di BEI. Berdasarkan hasil uji t dan analisis arah informasi arus kas (aktivitas operasi dan invetasi) laba dan size perusahaan memiliki pengaruh positif signifikan terhadap abnormal return saham. Sedangkan variabel independen arus kas pendanaan melalui hasil uji analisis arah memiki pengaruh positif terhadap abnormal return saham, namun pada hasi uji t, arus kas pendanaan tidak signifikan terhadap abnormal return saham.

7

Penelitian ini merupakan replikasi dari penelitian Sinaga (2010), dimana peneliti sebelumnya hanya menggunakan variabel independen total arus kas dan laba bersih. Pada penelitian sebelumnya menggunakan uji F dan uji t, dimana hasil penelitian menunjukkan laporan arus kas dan laba bersih berpengaruh signifikan terhadap volume perdagangan saham.

Penelitian ini memilih perusahaan manufaktur sebagai sampel karena perusahaan manufaktur tergolong perusahaan massal dan memiliki jumlah yang cukup banyak terdaftar di BEI.

Penelitian ini berbeda dengan penelitian sebelumnya dimana penelitian ini menambahkan satu variabel bebas yaitu size perusahaan. Penembahan variabel tersebut berdasarkan masih kurangnya penelitian yang menguji pengaruh size perusahaan terhadap volume perdagangan saham, kebanyakan peneliti menggunakan size perusahaan perusahaan menyangkut return saham.

8

1.2 Identifikasi Masalah

1. Bagaimana cara investor menganalisa kinerja perusahaan sebelum perusahaan menanamkan modalnya ?

2. Apakah informasi mengenai kinerja keuangan perusahaan dapat digunakan investor sebagai salah satu pendukung pengambilan keputusan dalam berinvestasi?

3. Apakah dengan adanya laporan arus kas, laba bersih dan size perusahaan akan mengubah volume perdagangan saham di Bursa Efek Indonesia (BEI) ?

4. Apakah arus kas dari aktivitas operasi berpengaruh signifikan terhadap volume perdagangan saham pada perusahaan manufaktur yang terdaftar di BEI ?

5. Apakah arus kas dari aktivitas investasi berpengaruh signifikan terhadap volume perdagangan saham pada perusahaan manufaktur yang terdaftar di BEI ?

6. Apakah arus kas dari aktivitas pendanaan berpengaruh signifikan terhadap volume perdagangan saham pada perusahaan manufaktur yang terdaftar di BEI ?

7. Apakah laba bersih berpengaruh signifikan terhadap volume perdagangan saham pada perusahaan manufaktur yang terdaftar di BEI ?

9

9. Apakah secara simultan laporan arus kas (aktivitas operasi, investasi dan pendanaan), laba bersih, dan size perusahaan berpengaruh signifikan terhadap volume perdagangan saham pada perusahaan manufaktur yang terdaftar di BEI ?

1.3 Pembatasan Masalah

Berdasarkan identifikasi di atas, maka permasalahan yang dibahas dalam penelitian ini dibatasi pada pengaruh informasi arus kas (aktivitas operasi, investasi dan pendanaan), laba bersih, dan size perusahaan terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2012. Penelitian ini hanya mengamati reaksi pasar modal, berupa volume perdagangan saham dengan dipublikasikannya laporan arus kas, laba bersih dan size perusahaan.

1.4 Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah :

1. Apakah arus kas dari aktivitas operasi berpengaruh signifikan terhadap volume perdagangan saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) ?

10

3. Apakah arus kas dari aktivitas pendanaan berpengaruh signifikan terhadap volume perdagangan saham pada perusahaan manufaktur yang terdaftar di BEI ?

4. Apakah laba bersih berpengaruh signifikan terhadap volume perdagangan saham pada perusahaan manufaktur yang terdaftar di BEI ?

5. Apakah size perusahaan berpengaruh signifikan terhadap volume perdagangan saham pada perusahaan manufaktur yang terdaftar di BEI ? 6. Apakah secara simultan komponen laporan arus kas (aktivitas operasi,

investasi dan pendanaan), laba bersih dan size perusahaan berpengaruh signifikan terhadap volume perdagangan saham pada perusahaan manufaktur yang terdaftar di BEI ?

1.5 Tujuan Penelitian

Berdasarkan latar belakang masalah yang telah dijelaskan sebelumnya, maka tujuan dari penelitian ini adalah :

1. Untuk mengetahui apakah arus kas dari aktivitas operasi berpengaruh signifikan terhadap volume perdagangan saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

11

3. Untuk mengetahui apakah arus kas dari aktivitas pendanaan berpengaruh signifikan terhadap volume perdagangan saham pada perusahaan manufaktur yang terdaftar di BEI.

4. Untuk mengetahui apakah laba bersih berpengaruh signifikan terhadap volume perdagangan saham pada perusahaan manufaktur yang terdaftar di BEI.

5. Untuk mengetahui apakah size perusahaan berpengaruh signifikan terhadap volume perdagangan saham pada perusahaan manufaktur yang terdaftar di BEI.

6. Untuk mengetahui apakah secara simultan komponen laporan arus kas (aktivitas operasi, investasi dan pendanaan), laba bersih dan size perusahaan berpengaruh signifikan terhadap volume perdagangan saham pada perusahaan manufaktur yang terdaftar di BEI.

1.6 Manfaat Penelitian

Penelitian diharapkan bermanfaat bagi:

1. Bagi peneliti, penelitian ini diharapkan dapat memberikan wawasan dan pengetahuan dalam berinvestasi di pasar modal.

2. Bagi institusi, penelitian ini diharapkan dapat menjadi tambahan literature dalam perkembangan ilmu akuntansi.

3. Bagi investor, penelitian ini dapat memberikan informasi dalam berinvestasi di pasar modal.

68

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil peneitian yang telah dilakukan, maka dapat ditarik kesimpulan

bahwa:

1.

arus kas aktivitas operasi berpengaruh signifikan terhadap volume

perdagangan saham pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI).

2.

arus kas aktivitas investasi berpengaruh signifikan terhadap volume

perdagangan saham pada perusahaan manufaktur yang terdaftar di BEI.

3.

arus kas aktivitas pendanaan berpengaruh signifikan terhadap volume

perdagangan saham pada perusahaan manufaktur yang terdaftar di BEI.

4.

laba bersih tidak berpengaruh signifikan terhadap volume perdagangan saham

pada perusahaan manufaktur yang terdaftar di BEI.

5.

size perusahaan berpengaruh signifikan terhadap volume perdagangan saham

pada perusahaan manufaktur yang terdaftar di BEI.

6.

secara simultan laporan arus kas (aktivitas operasi, investasi dan pendanaan),

laba bersih dan sizei perusahaan berpengaruh signifikan terhadap volume

perdagangan saham yang terdaftar di BEI

69

5.2 Keterbatasan Penelitian

Adapun keterbatasan dalam penelitian ini adalah :

1.

Peneliti hanya meneliti factor-faktor dari internal perusahaan, padahal factor

eksternal kemungkinan mempengaruhi investor.

2.

Sampel yang digunakan relative kecil, hanya 22 perusahaan dan dalam jangka

waktu hanya 3 tahun.

5.3. Saran

1.

Bagi peneliti berikutnya hendaknya melakukan penelitian lanjutan dengan

memperhatikan faktor-faktor eksternal perusahaan yang kemungkinan

berpengaruh terhadap volume perdagangan saham.

2.

Bagi peneliti selanjutnya, kiranya lebih memfokuskan pada variabel laba

bersih sehingga bisa menjelaskan bahwa laba bersih memiliki pengaruh

signifikan terhadap volume perdagangan saham.

3.

Untuk penelitian selanjutnya, kiranya menambah jumlah sampel perusahaan

70

DAFTAR PUSTAKA

Ghozali, Imam. 2012. Aplikasi Analisis Multivariate dengan Program IBM SPSS

20. Semarang: Badan Penerbit – Universitas Diponegoro.

Ginting, Suriani. (April 2012). Analisis Pertumbuhan Arus Kas dan Profitibilitas

terhadap Return Saham pada Perusahaan LQ 45 di Bursa Efek Indonesia.

Jurnal Wira Ekonomi Mikroskil. Vol.2: No.01: 39-48.

Hartono, Jogiyanto. 2007. Teori Portofolio dan Analisis Investasi. Yogyakata:

BPFE-Yogyakarta.

Ikatan Akuntansi Indonesia. 2009. Standar Akuntansi Keuangan. Jakarta: Salemba

Empat.

Junaedi, Dedi. (Juli-Desember 2005). Dampak Tingkat Pengungkapan Informasi

Perusahaan terhadap Volume Perdagangan Saham dan Return Saham:

Penelitian Empiris terhadap Perusahaan-Perusahaan yang Tercatat di Bursa

Efek Jakarta. Jurnal Akuntansi dan Keuangan Indonesia. Vol.2: No.2: 1-28.

Putriani, Ni Putu dan I Made Sukarta. (2014). Pengaruh Arus Kas Bebas dan Laba

Bersih pada Return Saham Perusahaan LQ-45. E-Jurnal Akuntansi

Universitas Udayana.Vol. 6: No.3: 390-401.

Rohman, Abdul. (Mei 2005). Pengaruh Langung dan Tidak Langsung Arus Kas dan

Laba terhadap Volume Perdagangan Saham pada Emiten di Bursa Efek Jakarta.

Jurnal Akuntansi & Auditing. Vol.01 : No.02 : 95-111.

Samsul, Mohamad. 2006. Pasar Modal dan Manajemen Portofolio. Jakarta:

Erlangga.

Sinaga, Emil R. 2010. Pengaruh Informasi Arus Kas dan Laba Bersih Terhadap

Volume Perdagangan Saham pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia. Universitas Negeri Medan. Medan.

Suharyadi, dan Purwanto. 2011. Statistika untuk Ekonomi dan Keuangan Modern.

Jakarta: Salemba Empat.

71

Keuangan di Bursa Efek Jakarta. Jurnal Ilmiah Ranggagading. Vol.5: No.2:

125- 132.

Trisnawati, Widya dan Wahidahwati. (Januari 2013). Pengruh Arus Kas Operasi,

Investasi dan Pendanaan serta Laba Bersih terhadap Return Saham. Jurnal

Ilmu dan Riset Akuntansi. Vol.1: No.1: 77-92.

Utomo, Setyo dan Andayani. (Januari 2013). Informasi Arus Kas dan Volume

Perdagangan Saham Industri Otomotif di Bursa Efek Indonesia. Jurnal

Ilmu dan Riset Akuntansi. Vol.1: No.1: 21-36.

70

DAFTAR PUSTAKA

Ghozali, Imam. 2012. Aplikasi Analisis Multivariate dengan Program IBM SPSS

20. Semarang: Badan Penerbit – Universitas Diponegoro.

Ginting, Suriani. (April 2012). Analisis Pertumbuhan Arus Kas dan Profitibilitas

terhadap Return Saham pada Perusahaan LQ 45 di Bursa Efek Indonesia.

Jurnal Wira Ekonomi Mikroskil. Vol.2: No.01: 39-48.

Hartono, Jogiyanto. 2007. Teori Portofolio dan Analisis Investasi. Yogyakata:

BPFE-Yogyakarta.

Ikatan Akuntansi Indonesia. 2009. Standar Akuntansi Keuangan. Jakarta: Salemba

Empat.

Junaedi, Dedi. (Juli-Desember 2005). Dampak Tingkat Pengungkapan Informasi

Perusahaan terhadap Volume Perdagangan Saham dan Return Saham:

Penelitian Empiris terhadap Perusahaan-Perusahaan yang Tercatat di Bursa

Efek Jakarta. Jurnal Akuntansi dan Keuangan Indonesia. Vol.2: No.2: 1-28.

Putriani, Ni Putu dan I Made Sukarta. (2014). Pengaruh Arus Kas Bebas dan Laba

Bersih pada Return Saham Perusahaan LQ-45. E-Jurnal Akuntansi

Universitas Udayana.Vol. 6: No.3: 390-401.

Rohman, Abdul. (Mei 2005). Pengaruh Langung dan Tidak Langsung Arus Kas dan

Laba terhadap Volume Perdagangan Saham pada Emiten di Bursa Efek Jakarta.

Jurnal Akuntansi & Auditing. Vol.01 : No.02 : 95-111.

Samsul, Mohamad. 2006. Pasar Modal dan Manajemen Portofolio. Jakarta:

Erlangga.

Sinaga, Emil R. 2010. Pengaruh Informasi Arus Kas dan Laba Bersih Terhadap

Volume Perdagangan Saham pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia. Universitas Negeri Medan. Medan.

Suharyadi, dan Purwanto. 2011. Statistika untuk Ekonomi dan Keuangan Modern.

Jakarta: Salemba Empat.

71

Keuangan di Bursa Efek Jakarta. Jurnal Ilmiah Ranggagading. Vol.5: No.2:

125- 132.

Trisnawati, Widya dan Wahidahwati. (Januari 2013). Pengruh Arus Kas Operasi,

Investasi dan Pendanaan serta Laba Bersih terhadap Return Saham. Jurnal

Ilmu dan Riset Akuntansi. Vol.1: No.1: 77-92.

Utomo, Setyo dan Andayani. (Januari 2013). Informasi Arus Kas dan Volume

Perdagangan Saham Industri Otomotif di Bursa Efek Indonesia. Jurnal

Ilmu dan Riset Akuntansi. Vol.1: No.1: 21-36.