STUDI KASUS PADA POLITEKNIK PERKAPALAN NEGERI SURABAYA

TESIS

Untuk Memenuhi Sebagian Persyaratan Guna Mencapai Gelar Magister

PROGRAM STUDI MAGISTER AKUNTANSI SEKTOR PUBLIK

Oleh :

SYAFA’ATUL LAILIYAH

NPM: 0662020020

PROGRAM PASCASARJANA

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

JAWA TIMUR

PERNYATAAN ORISINALITAS TESIS

Saya menyatakan dengan sebenar-benarnya bahwa sepanjang pengetahuan saya di dalam naskah tesis saya ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar di suatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber kutipan dan daftar pustaka.

Apabila ternyata di dalam naskah tesis ini dapat dibuktikan adanya unsur-unsur jiplakan, saya bersedia tesis ini dibatalkan, dan gelar akademik yang telah saya peroleh (Magister) dibatalkan, serta diproses sesuai dengan peraturan perundang-undangan yang berlaku (UU. No. 20 Tahun 2003 pasal 25 ayat 2 dan pasal 70).

Surabaya, 10 Januari 2009

KATA PENGANTAR

Puji syukur peneliti panjatkan kehadirat Allah SWT, atas karunia dan rahmatNya peneliti dapat menyelesaikan penelitian tesis ini dengan judul "Evaluasi Penerapan Standar Akuntansi Pemerintahan Terhadap Akuntansi Persediaan dan Aset Tetap Studi Kasus Pada Politeknik Perkapalan Negeri Surabaya” untuk memenuhi sebagian persyaratan tugas akhir, guna mencapai derajat Sarjana S-2 pada Program Pascasarjana Universitas Pembangunan Nasional "Veteran" Jawa Timur di Surabaya.

Peneliti menyadari bahwa dalam pelaksanaan penelitian tesis ini tidak terlepas dari bantuan dan dukungan berbagai pihak. Pada kesempatan ini peneliti menyampaikan penghargaan dan terima kasih yang setinggi-tingginya kepada Dr. M. Nasih, MT. Ak., selaku dosen pembimbing utama, dan Dra. Ec. Diah Hari Suryaningrum, Msi. Ak., selaku pembimbing pendamping yang telah memberikan dukungan, masukan, dan saran selama proses penelitian tesis ini. Ucapan terima kasih juga peneliti sampaikan kepada :

1. Prof. Dr. Ir. Teguh Soedarto, MP., selaku Rektor Universitas Pembangunan Nasional "Veteran" Jawa Timur;

2. Dr. lr. Zainal Abidin, MS., selaku Direktur Program Pascasarjana Universitas Pembangunan Nasional "Veteran" Jawa Timur;

"Veteran" Jawa Timur;

4. Seluruh Dosen Program Pascasarjana Universitas Pembangunan Nasional "Veteran" Jawa Timur dan staf, yang telah memberikan bimbingan dan bantuan selama proses perkuliahan hingga selesai; 5. Direktur Politeknik Perkapalan Negeri Surabaya beserta staf yang

telah banyak memberikan dukungan, terutama dalam pengumpulan data dan informasi;

6. Penghargaan dan terima kasih tak terhingga kepada orangtua yaitu Bapak dan Ibu atas doanya, serta suami dan ananda tersayang atas pengertian dan dukungannya.

Peneliti menyadari bahwa dalam tesis ini tidak menutup kemungkinan terdapat kekurangan, oleh karena itu dengan segala kerendahan hati peneliti mengharapkan kritik dan saran para pembaca demi kesempurnaan penulisan tesis ini. Peneliti berharap dapat memberikan sumbangan pemikiran bagi semua pihak yang memerlukan.

Surabaya, 10 Januari 2009 Peneliti,

DAFTAR ISI

Halaman

KATA PENGANTAR ………..……….……….. i

DAFTAR ISI ……….. iii

DAFTAR GAMBAR ……… vii

DAFTAR TABEL ..………. viii

DAFTAR LAMPIRAN …..………. ix

RINGKASAN .………. x

SUMMARY ………. xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah... 1

1.2. Rumusan Masalah... 7

1.3. Tujuan dan Manfaat Penelitian... 7

1.4. Ruang Lingkup Penelitian………. 9

1.5. Sistematika Pembahasan……….……….. 9

BAB II TELAAH PUSTAKA 2.1. Penelitian Terdahulu………... 11

2.2. Telaah Pustaka... 17

2.2.1 Akuntansi Sektor Publik ...………. 17

2.2.2 Standar dan Sistem Akuntansi... 17

2.2.3 Sistem Pencatatan ……….. 20

2.2.4.1. Gambaran Umum SAP ... 21

2.2.4.2. Pernyataan SAP No. 05... 24

2.2.4.3. Pernyataan SAP No. 07... 26

2.2.4.4. Basis Akuntansi……… 31

2.2.4.5. Penyusunan Neraca Awal Pemerintah… 34 2.2.4.6. Jurnal Mencatat Saldo Awal……….. 39

2.2.5 Sistem Akuntansi Pemerintah Pusat... 40

2.2.5.1. Sistem Akuntansi Instansi (SAI) ... 41

2.2.5.2. Sistem Akuntansi Barang Milik Negara (SABMN) ……….….. 44

2.2.5.3. Sistem Akuntansi Keuangan ……… 47

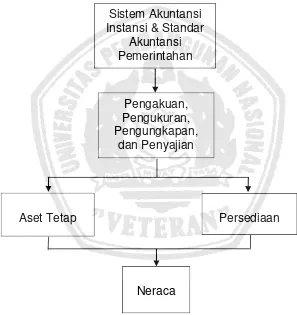

2.3. Alur Pikir Penelitian………... 47

BAB III METODE PENELITIAN 3.1. Metode Penelitian Kualitatif... 50

3.2. Lokasi Penelitian…... 51

3.3. Nara Sumber ………... 52

3.4. Instrumen Penelitian………..……….. 52

3.5. Teknik Pengumpulan Data……….. 53

3.6. Desain Penelitian ………. 56

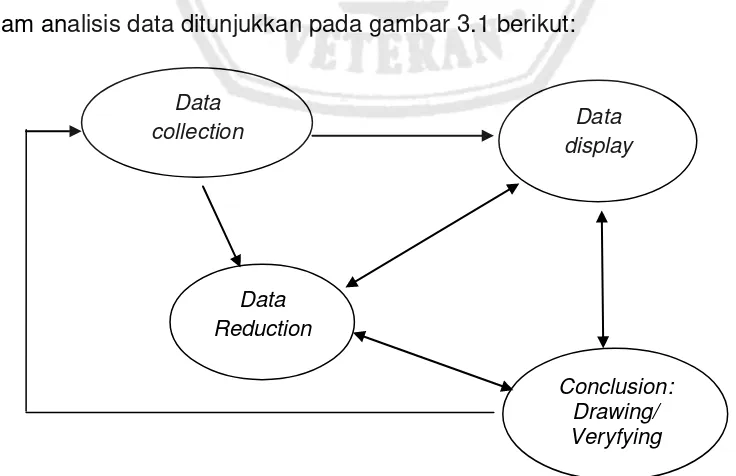

3.7. Teknik Analisis Data……… 62

BAB IV ANALISIS DAN PEMBAHASAN

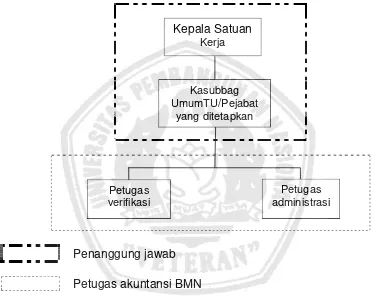

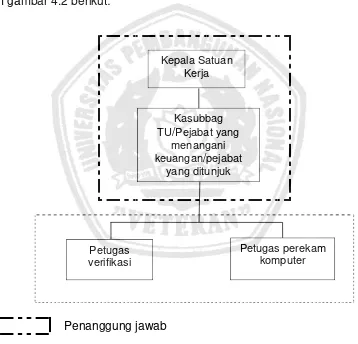

4.1. Gambaran Umum Politeknik Perkapalan Negeri Surabaya ... 68 4.2. Organisasi Unit Akuntansi Kuasa Pengguna Barang

(UAKPB) dan Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA) ... 70 4.3. Tugas dan Fungsi ... 74 4.3.1. Unit Akuntansi Kuasa Pengguna Barang (UAKPB) 74 4.3.2. Unit Akuntansi Kuasa Pengguna Anggaran

(UAKPA) ……….. 76

4.4. Penerapan Sistem Akuntansi Instansi ... 78 4.4.1. Akuntansi Barang Milik Negara Pada Unit

Akuntansi BMN ………. 79

4.4.1.1. Akuntansi Persediaan Pada Unit

Akuntansi BMN ... 79 4.4.1.2. Akuntansi Aset Tetap Pada Unit

Akuntansi BMN ... 86 4.4.2. Akuntansi Barang Milik Negara Pada Unit

Akuntansi Keuangan 92

4.4.2.1. Akuntansi Persediaan Pada Unit Akuntansi Keuangan ... 92 4.4.2.2. Akuntansi Aset Tetap pada Unit

4.5. Penerapan Standar Akuntansi Pemerintahan ... 94 4.5.1. Penilaian Persediaan dan Aset Tetap Pada

Neraca Awal ……… 96

4.5.2. Pengakuan Persediaan dan Aset Tetap …………. 100 4.5.3. Pengukuran Persediaan dan Aset Tetap ………… 101 4.5.4. Pengungkapan Persediaan dan Aset Tetap ……. 102

4.5.5. Penyajian Aset Tetap ………. 104

4.6. Hasil Evaluasi Penerapan Standar Akuntansi Pemerintahan ... 105 BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ……… 110

5.2. Saran ……….. 112

DAFTAR GAMBAR

Halaman Gambar 2.1 : Kerangka Sistem Akuntansi Pemerintah Pusat

(SAPP) ………. 41

Gambar 2.2 : Kerangka Sistem Akuntansi Instansi (SAI) ……. 42 Gambar 2.3 : Diagram Alur Pikir Penelitian ………. 49 Gambar 3.1 : Komponen Analisis Data (Interactive

Model)……… 63

Gambar 4.1 Struktur Organisasi Tingkat UAKPB (Lampiran IV Peraturan Menteri Keuangan Nomor:

59/PMK.06/2005) ……….. 72

Gambar 4.2 Struktur Organisasi Tingkat UAKPA (Peraturan Direktur Jenderal Perbendaharaan Nomor :

PER-24//PB/2006) ………. 73

DAFTAR TABEL

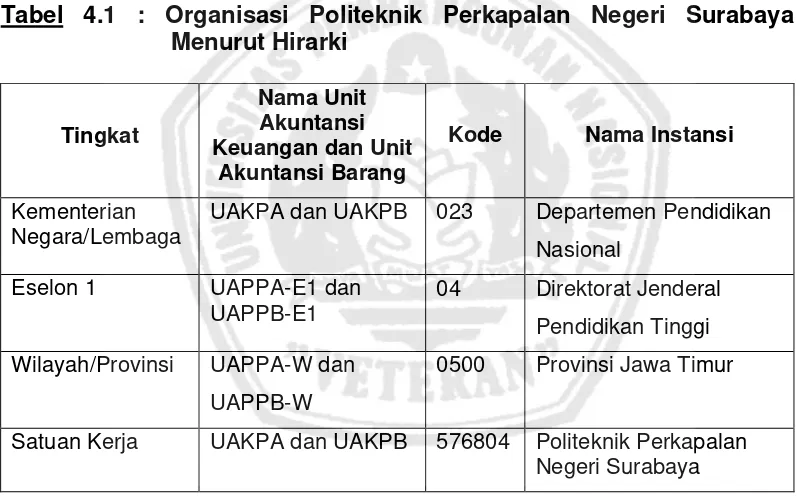

Halaman Tabel 4.1 Organisasi Politeknik Perkapalan Negeri Surabaya

Menurut Hirarki ……….. 70

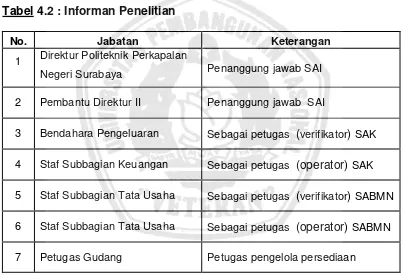

Tabel 4.2 : Informan Penelitian ……… 71

Tabel 4.3 : Rekonsiliasi Aset Tetap Antara Laporan BMN

dengan Neraca Per 31 Desember 2007 ………….. 90

Tabel 4.4 : Mutasi Aset Tetap Sejak 1 Januari 2006 sampai

dengan 31 Desember 2007 ……….. 94

Tabel 4.5 : Daftar Aset Tetap ………. 96

Tabel 4.6 : Neraca Awal Politeknik Perkapalan Negeri

Surabaya Per 31 Desember 2005 ……… 97

Tabel 4.7 Format Penyajian Aset Tetap di Neraca Per 31

DAFTAR LAMPIRAN

Lampiran 1 : Mapping Penelitian Terdahulu Tentang Pengelolaan Persediaan dan Aset Tetap serta Impementasi SAP Lampiran 2 : Daftar Pertanyaan Penelitian, Proposisi, dan Kriteria

Untuk Menginterpretasikan Temuan Lampiran 3 : Format Buku Persediaan

Lampiran 4 : Format Laporan Persediaan Lampiran 5 : Format Inventarisasi Persediaan Lampiran 6 : Neraca Per 31 Desember 2005 Lampiran 7 : Neraca Per 31 Desember 2006 Lampiran 8 : Neraca Per 31 Desember 2007

Syafa’atul Lailiyah, 0662020020. EVALUASI PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN TERHADAP AKUNTANSI PERSEDIAAN DAN ASET TETAP STUDI KASUS PADA POLITEKNIK PERKAPALAN NEGERI SURABAYA. Pembimbing utama : Dr. M. Nasih, MT. Ak., dan Pembimbing pendamping : Dra. Ec. Diah Hari Suryaningrum, Msi. Ak.

RINGKASAN

Penelitian ini bertujuan untuk menguji, membuktikan, dan menganalisis penerapan Sistem Akuntansi Instansi dan penerapan Standar Akuntansi Pemerintahan (PP 24 Tahun 2005) di Politeknik Perkapalan Negeri Surabaya.

Penelitian ini menggunakan pendekatan deskriptif kualitatif, dengan cara membandingkan Sistem Akuntansi Instansi dan Standar Akuntansi Pemerintahan dengan praktek akuntansi persediaan dan aset tetap.

Hasil penelitian terhadap akuntansi persediaan menemukan bahwa persediaan belum dicatat dalam Buku Persediaan, dan belum membuat Laporan Persediaan berdasarkan hasil inventarisasi untuk disajikan di neraca, hal ini disebabkan keterbatasan jumlah dan kemampuan petugas persediaan serta kepala satuan kerja sebagai penanggungjawab Unit Akuntansi Kuasa Pengguna Barang tidak memantau dan mengevaluasi hasil kerja petugas persediaan, sehingga pengakuan, pengukuran, dan pengungkapan persediaan di neraca belum mengacu pada SAP.

Hasil penelitian terhadap akuntansi aset tetap menemukan bahwa pengakuan, pengukuran, dan pengungkapan aset tetap telah sesuai dengan SAP, sedangkan penyajian aset tetap belum berdasarkan biaya perolehan dikurangi akumulasi penyusutannya, karena Menteri Keuangan belum menetapkan kebijakan akuntansi penyusutan.

Saran dalam penerapan SAI dan SAP atas persediaan dan aset tetap : (1) Memantau dan mengevaluasi hasil kerja petugas pelaksana; (2) Melakukan prosedur verifikasi output pelaporan untuk memastikan

seluruh transaksi sudah diproses sesuai dokumen sumbernya; (3) Mencatat persediaan dan menyusun laporan persediaan setiap

semester berdasarkan hasil inventarisasi.

Syafa’atul Lailiyah, 0662020020. EVALUATING THE IMPLEMENTATION OF GOVERNANCE ACCOUNTING STANDARD OF INVENTORY AND FIXED ASSET CASE STUDY AT POLITEKNIK PERKAPALAN NEGERI SURABAYA. Prime supervisor : Dr. M. Nasih, MT. Ak., and assistant supervisor : Dra. Ec. Diah Hari Suryaningrum, Msi. Ak.

SUMMARY

This research purpose is to examine, prove, and analyze the implementation of Institution Accounting System and the implementation of Governance Accounting Standard (PP 24 Tahun 2005) at Politeknik Perkapalan Negeri Surabaya.

This research used the descriptive qualitative approach, by comparing Institution Accounting System and Governance Accounting Standard with the practice of inventory accounting and fixed asset accounting.

The research found that in inventory accounting, the inventory has not been registered in an inventory book, there is no inventory report based on inventorytaking, this is coused by the limitation of clerk and the ability of inventory clerk, also the officer ho is responsible to examine that the result doesn’t evaluate the clerk repot, as a result recognition, measurement, and disclosure of inventory on balance sheet doesn’t base on Governance Accounting Standard.

The result of fixed asset found that recognition, measurement, and disclosure has been revered to Governance Accounting Standard, but the value of fixed asset in balace sheet doesn’t calculate accumulated depreciation, because the Ministry of Finance has not made any policy of accounting depreciation.

Some advises for the implementation of Institution Accounting System and implementation of Governance Accounting Standard for inventory and fixed asset : (1) Controlling and evaluating the result of clerk activity; (2) Doing verification procedure of output report to make sure that all transaction have been processed according to document resourses; (3) Making inventory record and also the inventory report each semester base on inventorytaking.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Perwujudan transparansi dan akuntabilitas pengelolaan keuangan negara, serta terselenggaranya good governance adalah dengan mewajibkan pemerintah pusat yaitu presiden untuk penyampaikan laporan pertanggungjawaban pelaksanaan APBN kepada DPR selambat-lambatnya enam bulan setelah tahun anggaran berakhir, seperti yang diatur dalam pasal 30 Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara mewajibkan menteri atau pimpinan lembaga untuk menyusun laporan keuangan dan menyampaikan kepada Menteri Keuangan paling lambat dua bulan setelah tahun anggaran berakhir, kemudian Menteri Keuangan akan menyusun Laporan Keuangan Pemerintah Pusat (LKPP) yang terdiri dari Laporan Realisasi APBN, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan, kemudian menyampaikan kepada Presiden dalam waktu tiga bulan setelah tahun anggaran berakhir.

Sistem akuntansi keuangan diperlukan untuk menghasilkan informasi kepada pihak luar sesuai dengan standar akuntansi. Sistem tersebut disusun untuk dapat mengidentifikasi, mengukur, dan melaporkan transaksi (kejadian ekonomis). Standar dan sistem akuntansi dibangun sebagai upaya menciptakan transparansi dan akuntabilitas pengelolaan keuangan pemerintah. Undang-Undang Nomor 17 Tahun 2003, pasal 32 ayat (1) menyebutkan dengan jelas bahwa bentuk dan isi laporan pertanggungjawaban pelaksanaan APBN/APBD disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan.

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara menyebutkan arti penting Standar Akuntansi Pemerintahan, dalam menyusun standar akuntansi pemerintahan Presiden telah menetapkan Keputusan Presiden Nomor 84 Tahun 2004 tentang Komite Standar Akuntansi Pemerintahan (KSAP), sebagaimana diubah dengan Keputusan Presiden Nomor 2 Tahun 2005. KSAP telah berhasil menyusun draf kerangka konseptual dan 11 Pernyataan Standar Akuntansi Pemerintahan (PSAP) yang kemudian ditetapkan dalam bentuk Peraturan Pemerintah (PP) yaitu PP Nomor 24 Tahun 2005.

UU Nomor 1 Tahun 2004 pasal 7 memberikan kewenangan kepada Menteri Keuangan selaku Bendahara Umum Negara untuk :

Ayat 2 (m) : mengajukan rancangan peraturan pemerintah tentang standar akuntansi pemerintahan;

negara.

Untuk melaksanakan ketentuan tersebut telah ditetapkan Peraturan Menteri Keuangan Nomor 59/PMK.06/2005 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat, yaitu suatu sistem yang terpadu yang menggabungkan prosedur manual dengan proses elektronis dalam pengumpulan data, pembukuan, serta pelaporan semua transaksi keuangan, aset, kewajiban, dan ekuitas seluruh entitas pemerintah pusat.

Sistem Akuntansi Pemerintah Pusat (SAPP) terdiri dari dua sistem utama, yaitu Sistem Akuntansi Pusat (SiAP) yang diselenggarakan oleh Direktorat Jenderal Perbendaharaan Departemen Keuangan, dan Sistem Akuntansi Instansi (SAI) yang diselenggarakan oleh departemen atau lembaga non departemen.

Hasil audit Badan Pemeriksa Keuangan atas Laporan Keuangan Pemerintah Pusat (LKPP) tahun 2006 yaitu laporan pertanggungjawaban atas pelaksanaan APBN masih mendapat predikat disclaimer opinion, hal tersebut diantaranya karena pelaksanaan Sistem Akuntansi Barang Milik Negara (SABMN) di kementerian negara/lembaga secara umum belum sepenuhnya berjalan dengan baik, sehingga penyajian persediaan dan aset tetap dalam LKPP belum menggambarkan nilai yang sebenarnya.

Menurut laporan hasil audit BPK atas persediaan dan aset tetap (LKPP audited tahun 2006) adalah sebagai berikut :

persediaan karena satuan kerja terkait tidak melakukan inventarisasi fisik, sehubungan dengan ketiadaan data tersebut BPK tidak dapat memastikan kewajaran nilai persediaan.

Terdapat lima masalah krusial terhadap pelaksanaan SABMN atas aset tetap yaitu :

1. Belum dilakukan inventarisasi ulang atas seluruh aset kementerian negara/lembaga maupun unit-unit lain yang belum terdaftar;

2. Belum dilakukan revaluasi atas aset tetap secara keseluruhan yang dapat menggambarkan nilai yang wajar;

3. Belum adanya penataan organisasi yang bertanggungjawab atas pengelolaan dan pelaporan aset tetap;

4. Belum adanya perbaikan sistem dan prosedur penatausahaan barang milik negara; dan

5. Tidak dicatatnya aset tetap yang diperoleh dari dana dekonsentrasi keuangan.

SABMN yang berjalan secara efektif serta inventarisasi dan revaluasi yang dilakukan secara menyeluruh akan berpengaruh secara material pada nilai aset tetap.

Masalah yang dihadapi Politeknik Perkapalan Negeri Surabaya adalah belum sepenuhnya menerapkan SAP (PP 24 Tahun 2005) dan SAI, yaitu :

1. Belum pernah melakukan inventarisasi fisik persediaan. Persediaan yang disajikan di Neraca per 31 Desember 2007 tidak berdasarkan hasil inventarisasi fisik persediaan.

2. Belum dilakukan penyusutan aset tetap per 31 Desember 2007.

3. Sistem Akuntansi Instansi belum dilaksanakan sebagaimana mestinya, yaitu :

• Persediaan belum dibukukan ke dalam Buku Persediaan dalam

bentuk kartu barang.

• Adanya selisih nilai aset tetap menurut Laporan BMN dengan

Neraca per 31 Desember 2007.

Penelitian masalah penerapan SAP pada persediaan dan aset tetap di satuan kerja pemerintah pusat secara khusus belum pernah dilakukan sebelumnya, sedangkan penelitian penerapan SAP pada satuan kerja pemerintah daerah dan penelitian yang berhubungan dengan praktek akuntansi aset tetap umumnya sudah pernah dilakukan yaitu mengenai inventarisasi aset daerah atau pengelolaan aset daerah.

berupa persediaan dan aset tetap, serta penerapan standar akuntansi pemerintahan.

Sedangkan perbedaannya adalah :

1. Obyek dalam penelitian sebelumnya seluruhnya dilakukan pada instansi pemerintah daerah, sedangkan obyek penelitian ini adalah pada Politeknik Perkapalan Negeri Surabaya yang merupakan unit satuan kerja pemerintah pusat.

2. Sistem akuntansi barang untuk pemerintah daerah ditetapkan oleh masing-masing pemerintah daerah yang bersangkutan, sedangkan sistem akuntansi barang yang diterapkan di pemerintah pusat menggunakan Sistem Akuntansi Barang Milik Negara (SABMN) yang ditetapkan oleh Menteri Keuangan.

3. Penelitian penerapan SAP oleh Sri Jayani (2007) menguji dengan menggunakan tujuh variabel berdasarkan karakteristik pelaksanaan good governance dengan menggunakan pendekatan kuantitatif. Sedangkan penelitian ini menguji bagaimana pengakuan, pengukuran, pengungkapan, dan penyajian persediaan dan aset tetap dalam laporan keuangan dengan menggunakan pendekatan deskriptif kualitatif.

APBN dapat disusun dan disajikan, walaupun demikian penerapan SAP dan Sistem Akuntansi Pemerintah Pusat dalam menghasilkan laporan keuangan pemerintah belum sepenuhnya berjalan dengan baik

1.2. Rumusan Masalah

Berdasarkan masalah yang telah diuraikan dalam latarbelakang penelitian, dapat dikemukakan rumusan masalah sebagai berikut:

1. Bagaimana penerapan Standar Akuntansi Pemerintahan (PP 24 Tahun 2005) yang merupakan pedoman perlakuan akuntansi pemerintah yang meliputi : pengakuan, pengukuran, pengungkapan, dan penyajian persediaan dan aset tetap dalam laporan keuangan pada Politeknik Perkapalan Negeri Surabaya?

2. Bagaimana Sistem Akuntansi Barang Milik Negara (SABMN) yang menyelenggarakan akuntansi BMN dapat menyajikan informasi untuk menyusun laporan keuangan yang diselenggarakan Sistem Akuntansi Keuangan (SAK) sesuai SAP?

1.3. Tujuan dan Manfaat Penelitian

1.3.1. Tujuan Penelitian

2) Untuk menguji, membuktikan, dan menganalisis penerapan Sistem Akuntansi Instansi yang terdiri dari SAK dan SABMN dapat menyajikan informasi sesuai SAP.

1.3.2. Manfaat Penelitian

1) Bagi Instansi yang diteliti

Sebagai masukan dan bahan pertimbangan dalam penerapan akuntansi persediaan dan aset tetap dalam laporan keuangan sesuai dengan SAI dan SAP (PP 24 tahun 2005).

2) Bagi Akademisi

Hasil penelitian ini diharapkan dapat dijadikan sebagai referensi bagi akademisi, terkait dengan penerapan SAP atas akuntansi persediaan dan aset tetap pada instansi pemerintah pusat.

3) Bagi Penelitian Selanjutnya

(1) Dapat digunakan sebagai studi komparatif antara ilmu yang di peroleh dari bangku kuliah dengan penerapannya.

1.4. Ruang Lingkup Penelitian

Agar dalam penelitian ini dapat terarah dan dapat mencapai sasaran maka bahasan dalam penelitian ini hanya memfokuskan pada batasan masalah sebagai berikut :

1) Penelitian ini hanya berlaku pada Politeknik Perkapalan Negeri Surabaya sebagai satuan kerja pemerintah pusat berdasarkan Laporan Keuangan tahun 2005 sampai dengan tahun 2007.

2) Penelitian ini meneliti tentang penerapan SAP atas akuntansi persediaan dan aset tetap pada Politeknik Perkapalan Negeri Surabaya.

1.5. Sistematika Pembahasan

Bab I adalah Pendahuluan, berisi tentang pokok-pokok masalah yang akan diteliti meliputi latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika pembahasan.

Bab II adalah Telaah Pustaka, berisi tentang riviu penelitian terdahulu dan telaah pustaka yang digunakan sebagai landasan dalam menganalisa masalah dalam penerapan SAP.

Bab III mengenai Metode Penelitian. Bab ini menjelaskan metode penelitian yang digunakan, lokasi penelitian, narasumber, instrumen penelitian, dan teknik pengumpulan data.

2.1. Penelitian Terdahulu

Beberapa penelitian sebelumnya yang berhubungan dengan

pengelolaan barang dan penerapan standar akuntansi pemerintahan yang

relevan untuk dijadikan bahan referensi bagi penelitian ini.

2.1.1. Firma Sulistiyowati (2001)

Penelitian yang dilakukan oleh Firma Sulistiyowati, dengan judul

Pengelolaan Aset Tetap : Tinjauan Terhadap Aset Tetap Pelimpahan dari

Kantor Departemen ke Pemerintah Kota Yogyakarta Tahun 2001, dengan

adanya pelimpahan aset tetap dari Kantor Departemen (instansi pusat),

hasil penelitian menunjukkan bahwa :

§ Ratio pertambahan aset meningkat;

§ Belum dilakukan penilaian atas aset tetap dari Kantor Departemen oleh tim independen; dan

§ Perlunya mengembangkan sistem informasi pengelolaan aset daerah.

Persamaan dengan penelitian Firma Sulistiyowati (2001) adalah

aset tetap sebagai pokok pembahasan. Perbedaannya adalah, penelitian

Firma Sulistiyowati (2001) mengenai pengelolaan aset tetap pada satuan

Standar Akuntansi Pemerintahan (SAP) terhadap aset tetap pada satuan

kerja pemerintah pusat.

2.1.2. Darmanhuri (2002)

Penelitian yang dilakukan oleh Darmanhuri (2002), dengan judul

Sistem dan Prosedur Audit Aktiva Tetap dan Persediaan, studi kasus di

Provinsi Bengkulu. Penelitian dilaksanakan bulan Februari 2002 dengan

subyek penelitian adalah Biro Umum dan Perlengkapan Sekretariat

Daerah Provinsi Bengkulu. Penelitian dengan menggunakan metode

deskriptif kualitatif.

Hasil penelitian menemukan bahwa :

1. Pelaksanaan pencatatan aktiva tetap dan persediaan belum

sepenuhnya sesuai dengan Keputusan Menteri Dalam Negeri dan

Otonomi Daerah Nomor 11 Tahun 2001, tentang Pengelolaan Barang

Daerah.

2. Pencatatan aktiva tetap belum dilaksanakan dengan tertib dan belum

dilakukan inventarisasi barang milik daerah untuk mengetahui kondisi

fisik dan nilai aktiva/barang secara keseluruhan.

3. Aktiva tetap dinilai dengan menggunakan metode harga perolehan dan

nilai taksiran, sedangkan persediaan belum dilakukan penilaian.

Sama dengan penelitian Firma Silistiyowati (2001), aset tetap juga

sebagai pokok pembahasan dalam penelitian Darmanhuri (2002).

Perbedaannya, penelitian Darmanhuri dilakukan pada satuan kerja

pemerintah daerah dan sistem akuntansi barang milik daerah ditetapkan

oleh pemerintah daerah, sedangkan penelitian ini dilakukan pada satuan

kerja pemerintah pusat dan sistem akuntansi barang milik negara

(SABMN) ditetapkan oleh Menteri Keuangan.

2.1.3. Eko Budi Utomo (2007)

Penelitian yang dilakukan Eko Budi Utomo (2007), dengan judul

Analisis Inventarisasi Aset Daerah di Pemerintah Kabupaten Blora pada

Tahun 2007, dengan subyek penelitian Badan Perencanaan

Pembangunan Daerah, Bagian Umum dan Perlengkapan, serta Bagian

Keuangan Pemerintah Kabupaten Blora. Penelitian ini menggunakan

pendekatan deskriptif kualitatif. Hasil penelitian menemukan bahwa

terdapat ketidakakuratan hasil inventarisasi, kelemahan personil pengelola

aset, dan adanya aset yang tidak memiliki legalitas yang jelas. Hal ini

disebabkan belum adanya sistem data base dan sistem informasi yang

baik dalam pengelolaan aset daerah.

Persamaan dan perbedaan penelitian ini dengan penelitian Eko

Budi Utomo (2007), sama dengan penelitian Firma Sulistiyowati (2001)

dan Darmanhuri (2002).

2.1.4. Sumiyati (2006)

Penelitian yang dilakukan Sumiyati (2006), dengan judul

(Jurnal Akuntansi Pemerintah Vol. 2, Nomor 1, Mei 2006). Hasil penelitian

menunjukkan pada saat ketentuan PP 24/2005 tentang SAP diberlakukan,

pemerintah daerah masih menyusun dan melaksanakan APBD

berdasarkan Keputusan Menteri Dalam Negeri Nomor 29/2002, bahkan

masih ada yang menerapkan ketentuan sebelumnya yaitu SK Menteri

Dalam Negeri Nomor 900/009 Tahun 1980 tentang Manual Keuangan

Daerah. Pemerintah daerah perlu menyusun strategi implementasi untuk

penyajian laporan keuangan tahun anggaran 2005 sesuai SAP.

Pelaksanaan transisi telah diatur dalam Buletin Teknis No. 3 Tahun 2006.

Pelaksanaan konversi dilakukan dengan langkah sebagai berikut:

1) Mengkonversi ketentuan Kepmendagri No. 29/2002 ke dalam

ketentuan SAP yang mencakup jenis laporan, basis akuntansi,

pengakuan, pengukuran, dan pengungkapan pos-pos laporan

keuangan, struktur APBD, klasifikasi anggaran, aset, kewajiban

ekuitas, arus kas, serta CaLK.

2) Penelusuran pos-pos laporan keuangan dilakukan dengan

membandingkan pos-pos dalam laporan keuangan ke buku

besar/buku pembantu dan dokumen sumber.

3) Penelusuran pos-pos tersebut dituangkan dalam kertas kerja untuk

memudahkan pelacakan asal-usul suatu jumlah yang disajikan dalam

2.1.5. Sri Jayani (2007)

Penelitian yang dilakukan Sri Jayani (2007) yaitu penelitian tentang

implementasi SAP dengan judul Implementasi Standar Akuntansi

Pemerintahan (SAP) di Badan Pengawasan Daerah Kabupaten Sleman

Yogyakarta. Jumlah sampling responden diambil dari populasi pejabat

dan staf Badan Pengawasan Kabupaten Sleman sebanyak 43 responden

dari 64 responden/pertanyaan yang dibagikan. Penelitian Sri Jayani

(2007) menggunakan tujuh variabel penelitian yang diuji berdasarkan

karakteristik pelaksanaan good governance menurut UNDP yaitu :

participation, rule of low, tranparency, responsiveness, efficiency &

effectiveness, accountability dan strategic vision. Teknik analisis validitas

menggunakan metode corrected item total correlation, sedangkan analisis

reliabilitas menggunakan metode cronbach alpha.

Hasil penelitian menyatakan bahwa implementasi Standar Akuntansi

Pemerintahan pada Badan Pengawasan Kabupaten Sleman Yogyakarta

secara keseluruhan telah berhasil dilakukan dan sangat mudah diterapkan

pada Badan Pengawasan Kabupaten Sleman, Yogyakarta. Implikasi dari

penelitian ini diharapkan SAP dapat terus dijadikan acuan dalam

menyusun laporan keuangan.

Menurut Sri Jayani (2007 : 80) terdapat keterbatasan dalam

penelitiannya, yaitu penelitian standar akuntansi belum ada standar

pengukurannya, oleh karena itu penelitian ini menggunakan variabel

Perbedaannya, dalam penelitian ini tidak ada kelemahan karena

”ketiadaan standar pengukuran”. Standar akuntansi adalah merupakan

pedoman perlakuan akuntansi yang meliputi: pengakuan, pengukuran,

pengungkapan, dan penyajian suatu objek atau pos dalam laporan

keuangan, yang diuji adalah bagaimana pengukuran, pengakuan,

pengungkapan, dan penyajian persediaan dan aset tetap untuk tujuan

pelaporan keuangan, dan apakah telah sesuai dengan pedomannya yaitu

SAP.

Penelitian Sri Jayani (2007) menggunakan pendekatan kuantitatif

dengan pengujian statistik, yang menerapkan metode survei melalui

kuesioner, tidak melakukan wawancara, dan tidak terlibat langsung

dengan kegiatan penerapan SAP di Bawasda Kabupaten Sleman.

Simpulan yang diambil hanya berdasarkan pada data yang dikumpulkan

melalui penggunaan instrumen secara tertulis; sedangkan penelitian ini

menggunakan pendekatan deskriptif kualitatif. Penelitian Sri Jayani

dilakukan pada satuan kerja pemerintah daerah, sedangkan penelitian ini

dilakukan pada satuan kerja pemerintah pusat.

Persamaan penelitian ini dengan penelitian yang dilakukan Sri

Jayani (2007) adalah penerapan SAP pada satuan kerja pemerintah.

Penelitian yang dilakukan ini akan menindaklanjuti hasil penelitian

terdahulu untuk menambah bukti empiris, apakah penerapan Sistem

menyusun neraca telah sesuai dengan Standar Akuntansi Pemerintahan

(PP Nomor 24 Tahun 2005).

2.2. Telaah Pustaka

2.2.1. Akuntansi Sektor Publik

Istilah sektor publik lebih tertuju pada sektor negara, usaha-usaha

negara, dan organisasi nirlaba negara (Joedono, 2000 dalam Halim 2006:

251). Abdullah (dalam Halim, 2006: 251) menyebutkan bahwa yang

dimaksud dengan sektor publik adalah pemerintah dan unit-unit

organisasinya, yaitu unit-unit yang dikelola pemerintah dan berkaitan

dengan hajat hidup orang banyak atau pelayanan masyarakat, seperti

kesehatan, pendidikan, dan keamanan; lawan dari sektor publik adalah

sektor privat/swasta/bisnis.

Bahasan tersebut di atas dapat dikemukakan bahwa akuntansi

sektor publik adalah sebuah kegiatan jasa dalam rangka penyediaan

informasi kuantitatif, terutama yang bersifat keuangan dari entitas

pemerintah guna pengambilan keputusan ekonomi yang nalar dari

pihak-pihak yang berkepentingan atas berbagai alternatif arah tindakan.

Pemerintah yang dimaksud dapat mencakup pemerintah pusat, provinsi,

dan kabupaten/kota (Halim, 2006: 252).

2.2.2. Standar dan Sistem Akuntansi

Standar akuntansi adalah konsep, prinsip, metode, teknik, dan

penyusun standar (atau yang berwenang) untuk diberlakukan dalam suatu

lingkungan/negara dan dituangkan dalam bentuk dokumen resmi guna

mencapai tujuan pelaporan keuangan negara tersebut. Standar akuntansi

ditetapkan untuk menjadi pedoman utama dalam memperlakukan

(pendefinisian, pengukuran, pengakuan, penilaian, dan penyajian) suatu

objek, elemen, atau pos pelaporan (Suwardjono, 2005: 122).

Pemerintah pusat dan juga pemerintah daerah wajib menyajikan

laporan keuangan sesuai dengan standar akuntansi, yaitu Standar

Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan PP Nomor

24 Tahun 2005. Pengguna laporan keuangan termasuk legislatif akan

menggunakan SAP untuk memahami informasi yang disajikan dalam

laporan keuangan dan eksternal auditor (BPK) akan menggunakannya

sebagai kriteria dalam pelaksanaan audit, dengan demikian standar

akuntansi yaitu SAP menjadi pedoman untuk menyatukan persepsi antara

penyusun, pengguna, dan auditor.

Menurut Indra Bastian (2006: 20), terdapat empat sistem akuntansi

sektor publik, yaitu sistem akuntansi anggaran, sistem akuntansi dana,

sistem akuntansi komitmen, dan sistem akuntansi akrual, yaitu dengan

uraian sebagai berikut:

1. Sistem Akuntansi Anggaran

Sistem akuntansi anggaran adalah sistem akuntansi yang mencatat,

mengklasifikasikan, dan mengikhtisarkan transaksi berdasarkan

2. Sistem Akuntansi Dana

Sistem akuntansi dana adalah metode pelaporan yang mendefinisikan

unit pelaporan sebagai dana dan organisasi sebagai tempat

penampungan (polling) dana. Akuntansi dana pada prinsipnya

mencatat seluruh transaksi keuangan, baik anggaran keuangan

pendapatan dan pengeluaran maupun realisasinya, atau mencatat

seluruh mutasi aktiva, kewajiban, dan ekuitas atau saldo dana.

3. Sistem Akuntansi Komitmen

Sistem akuntansi komitmen adalah sistem akuntansi yang dijadikan

dasar pengambilan keputusan (komitmen) oleh manajemen

organisasi. Sistem akuntansi komitmen dipergunakan untuk

mengendalikan anggaran belanja organisasi.

4. Sistem Akuntansi Akrual

Salah satu usaha untuk menerapkan akuntansi akrual di Indonesia

adalah penerbitan Manual Akuntansi Keuangan Daerah Tahun 2001

(Bastian, 2001). Orientasi basis akrual telah dinyatakan dalam bagian

tujuan manual yaitu sabagai pedoman, fungsi manajemen, penyajian

laporan keuangan, keseimbangan antara transparansi dan

akuntabilitas, sebagai alat pengendalian. Berikutnya untuk

menjelaskan akuntansi akrual tersebut agar dapat diterapkan dengan

baik, perlu disusun suatu rangkaian sisdur akuntansi keuangan

SAP merupakan standar yang harus diikuti dalam penyajian laporan

keuangan instansi pemerintah, maka sistem akuntansi pemerintah harus

dapat menyajikan informasi yang dibutuhkan sesuai SAP. Kewenangan

menetapkan atau mengatur sistem akuntansi tidak berada di Komite

Standar Akuntansi Pemerintahan (KSAP) tetapi berada di Menteri

Keuangan untuk pemerintah pusat; dan gubernur, bupati, walikota untuk

masing-masing provinsi, kabupaten, dan kota.

2.2.3. Sistem Pencatatan

Terdapat beberapa macam sistem pencatatan yang dapat

digunakan, yaitu sistem pencatatan single entry, double entry, dan triple

entry (Halim, 2006: 43). Sebelum reformasi akuntansi pemerintahan,

pembukuan hanya menggunakan sistem pencatatan single entry,

sedangkan akuntansi dapat menggunakan ketiga sistem pencatatan

tersebut, dengan demikian dapat dikatakan bahwa pembukuan

merupakan bagian dari akuntansi. Berikut penjelasan masing-masing

sistem pencatatan :

1. Single Entry

Sistem pencatatan single entry sering disebut juga tata buku tunggal

atau tata buku, dalam sistem ini pencatatan transaksi ekonomi

dilakukan dengan mencatat satu kali. Transaksi yang berakibat

bertambahnya kas akan dicatat pada sisi penerimaan, dan transaksi

2. Double Entry

Sistem pencatatan double entry sering disebut juga dengan sistem

tata buku berpasangan. Menurut sistem ini, pada dasarnya suatu

transaksi ekonomi akan dicatat dua kali. Pencatatan dengan sistem

ini disebut dengan istilah menjurnal.

Transaksi yang berakibat bertambahnya aktiva akan dicatat pada sisi

debit, sedangkan yang berakibat berkurangnya aktiva dicatat pada sisi

kredit, hal yang sama dilakukan untuk mencatat belanja. Sebaliknya

untuk utang, ekuitas dana, dan pendapatan; apabila suatu transaksi

mengakibatkan bertambahnya utang maka pencatatan dilakukan pada

sisi kredit, sedangkan jika mengakibatkan berkurangnya utang maka

pencatatan dilakukan pada sisi debit, hal serupa untuk ekuitas dana

dan pendapatan.

3. Triple Entry

Sistem pencatatan triple entry adalah pelaksanaan pencatatan

dengan menggunakan sistem pencatatan double entry ditambah

dengan pencatatan pada buku anggaran.

2.2.4. Standar Akuntansi Pemerintahan (PP Nomor 24 Tahun 2005) 2.2.4.1. Gambaran Umum Standar Akuntansi Pemerintahan

Dalam rangka melaksanakan ketentuan pasal 32 Undang-Undang

Nomor 17 Tahun 2003 tentang Keuangan Negara, maka ditetapkan

Pemerintahan. Standar Akuntansi Pemerintahan, selanjutnya disebut

SAP, adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun

dan menyajikan laporan keuangan pemerintah pusat dan daerah.

SAP diperlukan dalam rangka penyusunan laporan

pertanggungjawaban pelaksanaan APBN/APBD berupa laporan keuangan

yang meliputi Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas,

dan Catatan atas Laporan Keuangan.

Laporan Arus Kas hanya disajikan oleh unit yang mempunyai fungsi

perbendaharaan. Unit organisasi yang mempunyai fungsi perbendaharaan

adalah unit yang ditetapkan sebagai bendaharawan umum negara/daerah

dan/atau kuasa bendaharawan umum negara/daerah. Penyusunan

Laporan Arus Kas di instansi pemerintah pusat dilaksanakan oleh

Departemen Keuangan sebagai bendaharawan umum negara.

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan

Negara, pasal 55 ayat (4) disebutkan bahwa pengelolaan APBN

diselenggarakan sesuai dengan SAP, dalam menyusun SAP tersebut

Presiden telah menetapkan Keputusan Presiden Nomor 84 Tahun 2004

tentang Komite Standar Akuntansi Pemerintahan (KSAP), sebagaimana

diubah dengan Keputusan Presiden Nomor 2 Tahun 2005.

Keanggotaan KSAP terdiri dari sembilan orang yang seluruhnya

adalah orang-orang yang bekerja dalam Komite Standar Akuntansi

Pemerintah Pusat dan Daerah (KSAPD) yang ditetapkan dengan

KSAPD yaitu satu Kerangka Konseptual dan sebelas Pernyataan Standar

Akuntansi Pemerintahan (PSAP), setelah melalui pembahasan dan

berbagai penyempurnaan diterima oleh KSAP untuk ditetapkan menjadi

Peraturan Pemerintah (PP), yaitu PP Nomor 24 Tahun 2005.

SAP yang ditetapkan dengan PP Nomor 24 Tahun 2005 terdiri dari

Kerangka Konseptual (KK) dan sebelas Pernyataan Standar Akuntansi

Pemerintahan (PSAP), yaitu:

PSAP 01 : Penyajian Laporan Keuangan

PSAP 02 : Laporan Realisasi Anggaran

PSAP 03 : Laporan Arus Kas

PSAP 04 : Catatan atas Laporan Keuangan

PSAP 05 : Akuntansi Persediaan

PSAP 06 : Akuntansi Investasi

PSAP 07 : Akuntansi Aset Tetap

PSAP 08 : Akuntansi Konstruksi Dalam Pengerjaan

PSAP 09 : Akuntansi Kewajiban

PSAP 10 : Koreksi Kesalahan, Perubahan Kebijakan Akuntansi, dan

Peristiwa Luar Biasa

2.2.4.2. Pernyataan Standar Akuntansi Pemerintahan Nomor 05 Tentang Akuntansi Persediaan

Tujuan Pernyataan Standar ini adalah untuk mengatur perlakuan

akuntansi untuk persediaan dan informasi lainnya yang dianggap perlu

disajikan dalam laporan keuangan. Standar ini mengatur perlakuan

akuntansi persediaan pemerintah pusat dan daerah yang meliputi: definisi,

pengakuan, pengukuran, dan pengungkapan.

1. Persediaan

Persediaan adalah aset lancar dalam bentuk barang atau

perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional

pemerintah, dan barang-barang yang dimaksudkan untuk dijual dan/atau

diserahkan dalam rangka pelayanan kepada masyarakat.

Persediaan dapat meliputi:

1) Barang konsumsi;

2) Amunisi;

3) Bahan untuk pemeliharaan;

4) Suku cadang;

5) Persediaan untuk tujuan strategis/berjaga-jaga;

6) Pita cukai dan leges;

7) Bahan baku;

8) Barang dalam proses/setengah jadi;

10) Hewan dan tanaman untuk dijual atau diserahkan kepada

masyarakat.

2. Pengakuan Persediaan

Persediaan diakui pada saat potensi manfaat ekonomi masa depan

diperoleh pemerintah dan mempunyai nilai atau biaya yang dapat diukur

dengan andal. Persediaan diakui pada saat diterima atau hak

kepemilikannya dan/atau kepenguasaannya berpindah.

Pada akhir periode akuntansi, persediaan dicatat berdasarkan hasil

inventarisasi fisik. Persediaan bahan baku dan perlengkapan yang dimiliki

proyek swakelola dan dibebankan ke suatu perkiraan aset untuk

konstruksi dalam pengerjaan tidak dimasukkan sebagai persediaan.

3. Pengukuran Persediaan Persediaan dinilai sebesar :

1) Biaya perolehan apabila diperoleh dengan pembelian;

2) Biaya standar apabila diperoleh dengan memproduksi sendiri;

3) Nilai wajar apabila diperoleh dengan cara lainnya seperti

donasi/rampasan;

Biaya perolehan persediaan meliputi harga pembelian, biaya

pengangkutan, biaya penanganan, dan biaya lainnya yang secara

langsung dapat dibebankan pada perolehan persediaan. Potongan harga,

Nilai pembelian yang digunakan adalah biaya perolehan persediaan

yang terakhir diperoleh. Barang persediaan yang memiliki nilai nominal

yang dimaksudkan untuk dijual, seperti pita cukai, dinilai dengan biaya

perolehan terakhir.

4. Pengungkapan Persediaan

Laporan keuangan mengungkapkan:

1) Kebijakan akuntansi yang digunakan dalam pengukuran persediaan;

2) Penjelasan lebih tanjut persediaan seperti barang atau perlengkapan

yang digunakan dalam pelayanan masyarakat, barang atau

perlengkapan yang digunakan dalam proses produksi, barang yang

disimpan untuk dijual atau diserahkan kepada masyarakat, dan

barang yang masih dalam proses produksi yang dimaksudkan untuk

dijual atau diserahkan kepada masyarakat;

3) Kondisi persediaan.

2.2.4.3. Pernyataan Standar Akuntansi Pemerintahan Nomor 07 tentang Akuntansi Aset Tetap

Tujuan Pernyataan Standar ini adalah mengatur perlakuan

akuntansi untuk aset tetap yang meliputi : pengakuan, pengukuran,

pengungkapan, dan penyajian.

1. Aset Tetap

Aset tetap menurut SAP adalah aset berwujud yang mempunyai

masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam

2. Klasifikasi Aset Tetap

Aset tetap diklasifikasikan berdasarkan kesamaan dalam sifat atau

fungsinya dalam aktivitas operasi entitas. Berikut adalah klasifikasi aset

tetap menurut SAP:

1) Tanah;

2) Peralatan dan Mesin;

3) Gedung dan Bangunan;

4) Jalan, Irigasi, dan Jaringan;

5) Aset Tetap Lainnya; dan

6) Konstruksi dalam Pengerjaan.

3. Pengakuan Aset Tetap

Untuk dapat diakui sebagai aset tetap, suatu aset harus berwujud

dan memenuhi kriteria:

1) Mempunyai masa manfaat lebih dari 12 (dua belas) bulan;

2) Biaya perolehan aset dapat diukur secara andal;

3) Tidak dimaksudkan untuk dijual dalam operasi normal entitas; dan

4) Diperoleh atau dibangun dengan maksud untuk digunakan.

Penentuan apakah suatu pos mempunyai manfaat lebih dari 12

(dua belas) bulan, suatu entitas harus menilai manfaat ekonomik masa

depan yang dapat diberikan oleh pos tersebut, baik langsung maupun

dapat berupa aliran pendapatan atau penghematan belanja bagi

pemerintah.

Saat pengakuan aset akan lebih dapat diandalkan apabila terdapat

bukti bahwa telah terjadi perpindahan hak kepemilikan dan/atau

penguasaan secara hukum, misalnya sertifikat tanah dan bukti

kepemilikan kendaraan bermotor, apabila perolehan aset tetap belum

didukung dengan bukti secara hukum dikarenakan masih adanya suatu

proses administrasi yang diharuskan, seperti pembelian tanah yang masih

harus diselesaikan proses jual beli (akta) dan sertifikat kepemilikannya di

instansi berwenang, maka aset tetap tersebut harus diakui pada saat

terdapat bukti bahwa penguasaan atas aset tetap tersebut telah

berpindah, misalnya telah terjadi pembayaran dan penguasaan atas

sertifikat tanah atas nama pemilik sebelumnya.

4. Pengukuran Aset Tetap

Aset tetap dinilai dengan biaya perolehan, apabila penilaian aset

tetap dengan menggunakan biaya perolehan tidak memungkinkan, maka

nilai aset tetap didasarkan pada nilai wajar pada saat perolehan.

Biaya perolehan aset tetap yang dibangun dengan cara swakelola

meliputi biaya langsung untuk tenaga kerja, bahan baku, dan biaya tidak

langsung termasuk biaya perencanaan dan pengawasan, perlengkapan,

tenaga listrik, sewa peralatan, dan semua biaya lainnya yang terjadi

5. Pengungkapan

Laporan keuangan harus mengungkapkan untuk masing-masing

jenis aset tetap sebagai berikut:

1) Dasar penilaian yang digunakan untuk menentukan nilai tercatat

(carrying amount);

2) Rekonsiliasi jumlah tercatat pada awal dan akhir periode yang

menunjukkan : penambahan, pelepasan, akumulasi penyusutan, dan

perubahan nilai jika ada, serta mutasi aset tetap lainnya;

3) Informasi penyusutan.

Laporan keuangan juga harus mengungkapkan:

1) Eksistensi dan batasan hak milik atas aset tetap;

2) Kebijakan akuntansi untuk kapitalisasi yang berkaitan dengan aset

tetap;

3) Jumlah pengeluaran pada pos aset tetap dalam konstruksi; dan

4) Jumlah komitmen untuk akuisisi aset tetap.

Penentuan nilai kapitalisasi dalam akuntansi BMN mengacu pada

Keputusan Menteri Keuangan Republik Indonesia Nomor 01/KM.12/2001

tanggal 18 Mei 2001 tentang Pedoman Kapitalisasi Barang

Milik/Kekayaan Negara Dalam Sistem Akuntansi Pemerintah.

6. Penyajian Aset Tetap

Aset tetap disajikan berdasarkan biaya perolehan aset tetap

memungkinkan penilaian kembali, maka aset tetap akan disajikan dengan

penyesuaian pada masing-masing akun Aset Tetap dan akun

Diinvestasikan dalam Aset Tetap (PSAP Nomor 07, tentang Akuntansi

Aset Tetap).

7. Penilaian Awal Aset Tetap

Barang berwujud yang memenuhi kualifikasi untuk diakui sebagai

suatu aset dan dikelompokkan sebagai aset tetap pada awalnya harus

diukur berdasarkan biaya perolehan; bila aset tetap diperoleh dengan

tanpa nilai, biaya aset tersebut adalah sebesar nilai wajar pada saat aset

tersebut diperoleh (PSAP Nomor 07, tentang Akuntansi Aset Tetap)

Hadiah atau hibah adalah barang atau jasa yang mempunyai

manfaat ekonomik yang besar yang diperoleh perusahaan dengan kos

yang tidak sebanding dengan nilai ekonomik barang tersebut. Contohnya

adalah aset yang diperoleh melalui sumbangan atau hibah adalah aset

yang diperoleh tanpa kos, oleh karena itu pengakuan kos yang wajar

diperlukan untuk menentukan secara tepat kemampuan perusahaan

dalam menghasilkan laba (earning power) yang biasanya ditunjukkan oleh

tingkat kembalian investasi (rate of return on investment) (Suwardjono,

2005 : 271).

8. Penyusutan Aset Tetap

Penyusutan atau depresiasi adalah bagian dari kos aset yang telah

diperhitungkan dan diakui sebagai biaya karena jasa yang diberikan oleh

aset tetap tidak terjadi sekaligus pada saat pemerolehan atau

pemberhentian aset (Suwardjono, 2005: 237).

Masa manfaat aset tetap yang dapat disusutkan harus ditinjau

secara periodik dan jika terdapat perbedaan besar dari estimasi

sebelumnya, penyusutan periode sekarang, dan yang akan datang harus

dilakukan penyesuaian.

Metode penyusutan yang dapat dipergunakan antara lain:

1) Metode garis lurus (straight line method);

2) Metode saldo menurun ganda (double declining balance method);

3) Metode unit produksi (unit of production method).

2.2.4.4. Basis Akuntansi

Secara konseptual hanya dikenal dua basis akuntansi, yaitu basis

kas dan basis akrual, basis diantara keduanya hanya merupakan langkah

transisi dari basis kas menuju basis akrual (Halim, 2007: 48).

Apabila kita bergerak dari basis kas ke basis akrual maka akan

semakian banyak tujuan laporan keuangan yang dapat dipenuhi, dengan

menggunakan basis akrual, informasi yang dapat diperoleh dari basis lain

akan dapat disediakan.

Basis kas merupakan basis akuntansi yang paling sederhana,

menurut basis ini transaksi diakui/dicatat apabila menimbulkan perubahan

atau berakibat pada kas yaitu menaikkan atau menurunkan kas. Suatu

tersebut tidak akan dicatat, padahal suatu transaksi tidak selalu

berpengaruh pada kas.

SAP menghendaki adanya laporan keuangan berupa laporan

realisasi anggaran, neraca, laporan arus kas, dan catatan atas laporan

keuangan. Tidak mungkin suatu entitas menghasilkan laporan keuangan

tersebut dengan hanya mengandalkan dasar kas, karena basis kas hanya

menghasilkan informasi mengenai kas dan tidak mencakup informasi

mengenai kekayaan entitas selain kas.

Basis akrual mampu menghasilkan informasi guna penyusunan

laporan keuangan di atas. Basis akrual dapat memenuhi tujuan pelaporan

yang tidak dapat dipenuhi oleh basis kas. Mengingat basis kas sudah

digunakan selama bertahun-tahun, maka penerapan basis akrual secara

langsung adalah kurang realistis, berikut adalah keempat basis akuntansi

yang merupakan langkah transisi dari basis kas menuju basis akrual

(Halim, 2007: 49), yaitu:

1. Basis Kas

Basis kas menetapkan pengakuan/pencatatan transaksi ekonomi

hanya dilakukan apabila transaksi tersebut menimbulkan perubahan pada

kas, apabila suatu transaksi belum menimbulkan perubahan kas, maka

transaksi tersebut tidak dicatat.

2. Basis Akrual

Basis akrual adalah dasar akuntansi yang mengakui transaksi dan

bukan hanya pada saat kas atau setara kas diterima atau dibayar), oleh

karena itu transaksi-transaksi dan peristiwa-peristiwa dicatat dalam

catatan akuntansi dan diakui dalam laporan keuangan pada periode

terjadinya.

3. Basis Kas Modifikasian

Transaksi penerimaan dan pengeluaran kas dicatat pada saat uang

diterima atau dibayar (basis kas), pada akhir periode dilakukan

penyesuaian untuk mengakui transaksi dan kejadian dalam periode

berjalan meskipun penerimaan atau pengeluaran kas dari transaksi dan

kejadian dimaksud belum terealisasi (basis akrual).

4. Basis Akrual Modifikasian

Basis akrual modifikasian mencatat transaksi dengan menggunakan

basis kas untuk transaksi tertentu, dan menggunakan basis akrual untuk

sebagian besar transaksi. Pembatasan penggunaan dasar akrual

dilandasi oleh pertimbangan kepraktisan.

Lampiran I Peraturan Pemerintah Nomor 24 Tahun 2005, tentang

Pengantar Standar Akuntansi Pemerintahan disebutkan bahwa strategi

pengembangan SAP dilakukan melalui proses transisi dari basis kas

menuju akrual yang disebut cash towards accrual; dengan basis ini

pendapatan, belanja, dan pembiayaan dicatat berdasarkan basis kas;

sedangkan aset, utang, dan ekuitas dana dicatat berdasarkan basis

2.2.4.5. Penyusunan Neraca Awal Pemerintah

Penyusunan neraca awal sangat penting bagi pemerintah dalam

menentukan nilai aset yang dikuasainya. Neraca awal merupakan titik

tolak dan akan menjadi dasar untuk pencatatan transaksi akuntansi pada

periode berikutnya, dengan adanya neraca awal maka pencatatan

transaksi pada periode-periode berikutnya dalam rangka penyusunan

laporan keuangan akan lebih mudah, oleh karena itu KSAP telah

menyusun pedoman dalam bentuk Buletin Teknis Penyusunan Neraca

Awal, yaitu Buletin Teknis SAP Nomor : 01 tentang Penyusunan Neraca

Awal Pemerintah Pusat.

Buletin Teknis Penyusunan Neraca Awal dimaksudkan

memberikan arahan dan pedoman untuk mengatasi masalah yang

mungkin timbul dalam menyusun neraca awal, serta bertujuan membantu

entitas pelaporan dalam menyusun neraca awal yang sesuai dengan SAP.

Biasanya pemerintah tidak mempunyai data yang memadai untuk

menentukan nilai aset tetap yang dikuasainya pada saat penyusunan

neraca awal, maka diperlukan taksiran nilai yang wajar seluruh aset tetap

dengan mempertimbangkan kondisi fisik dan keadaan pasar pada waktu

itu.

Nilai wajar (fair value) adalah jumlah rupiah yang disepakati untuk

suatu obyek dalam suatu transaksi antara pihak-pihak yang berkehendak

bebas tanpa tekanan atau keterpaksaan. Nilai wajar suatu aset (atau

(terjadi/disepakati) atau dijual (atau dilunasi) dalam suatu transaksi antara

pihak berkehendak, bukan dari penjualan paksaan atau likuidasi

(Suwardjono, 2005: 199).

Berikut adalah nilai persediaan dan nilai wajar aset tetap yang

dicantumkan dalam neraca awal menurut Buletin Teknis SAP Nomor 01,

tentang Penyusunan Neraca Awal Pemerintah Pusat, yaitu:

1. Persediaan

Nilai persediaan yang dicantumkan dalam neraca awal adalah

sebesar hasil inventarisasi fisik berdasarkan harga pembelian terakhir.

2. Tanah

Tanah yang dikelompokkan dalam aset tetap adalah tanah yang

dimiliki atau diperoleh dengan maksud untuk digunakan dalam kegiatan

operasional pemerintah dan dalam kondisi siap digunakan, yang dapat

dikelompokkan di neraca meliputi tanah persil dan nonpersil.

Nilai tanah yang dicantumkan dalam neraca awal adalah nilai wajar

pada tanggal neraca awal, yaitu harga perolehan jika tanah tersebut dibeli

setahun atau kurang dari tanggal neraca awal.

Tanah yang diperoleh lebih dari satu tahun sebelum tanggal neraca

awal, maka nilai wajar tanah ditentukan dengan menggunakan rata-rata

harga jual beli tanah antar pihak-pihak independen di sekitar tanggal

neraca atau yang dapat mewakili harga pasar, untuk jenis tanah yang

beli tanah pada sekitar tanggal neraca, sebuah transaksi antar pihak

independen dapat mewakili harga pasar, apabila tidak terdapat nilai pasar,

entitas dapat menggunakan Nilai Jual Obyek Pajak (NJOP) terakhir atau

dapat digunakan nilai appraisal dari perusahaan jasa penilai resmi atau

tim penilai yang kompeten.

3. Peralatan dan Mesin

Peralatan dan mesin mencakup antara lain: alat berat; alat

angkutan; alat bengkel dan alat ukur; alat pertanian; alat kantor dan rumah

tangga; alat studio, komunikasi, dan pemancar; alat kedokteran dan

kesehatan; alat laboratorium; alat persenjataan; komputer; alat pemboran;

alat produksi dan pengolahan; alat bantu eksplorasi; alat keselamatan

kerja; alat peraga; dan unit peralatan proses produksi yang masa

manfaatnya lebih dari 12 (dua belas) bulan dan dalam kondisi siap

digunakan.

Nilai wajar untuk peralatan dan mesin yang dicantumkan dalam

neraca awal adalah biaya perolehan jika peralatan dan mesin tersebut

dibeli setahun atau kurang dari tanggal neraca awal atau

membandingkannya dengan harga pasar peralatan dan mesin sejenis dan

dalam kondisi yang sama, apabila harga pasar tidak tersedia maka

digunakan nilai appraisal atau tim penilai yang kompeten dengan

memperhitungkan faktor penyusutan, jika terlalu mahal biayanya dan

oleh instansi pemerintah yang berwenang dengan memakai perhitungan

teknis.

4. Gedung dan Bangunan

Gedung dan bangunan mencakup seluruh gedung dan bangunan

yang dibeli atau dibangun dengan maksud untuk digunakan dalam

kegiatan operasional pemerintah dan dalam kondisi siap digunakan. Aset

tetap yang dapat dikelompokkan sebagai gedung dan bangunan meliputi:

bangunan gedung; monumen; bangunan menara; rambu-rambu; dan tugu

titik kontrol.

Nilai wajar gedung dan bangunan yang dicantumkan dalam neraca

awal adalah harga perolehan jika gedung dan bangunan tersebut dibeli

atau dibangun setahun atau kurang dari tanggal neraca awal. Gedung dan

bangunan yang diperoleh lebih dari satu tahun sebelum tanggal neraca

awal, nilai wajar gedung dan bangunan ditentukan dengan menggunakan

Nilai Jual Obyek Pajak (NJOP) terakhir, jika terdapat alasan untuk tidak

menggunakan NJOP dapat digunakan nilai dari perusahaan jasa penilai

resmi atau membentuk tim penilai yang kompeten (appraisal).

5. Jalan, Irigasi, dan Jaringan

Jalan, Irigasi, dan Jaringan mencakup jalan, irigasi, dan jaringan

yang dibangun oleh pemerintah serta dikuasai oleh pemerintah dan dalam

jalan, irigasi, dan jaringan di neraca meliputi: jalan dan jembatan;

bangunan air; instalasi; dan jaringan.

Nilai wajar jalan, irigasi, dan jaringan yang dicantumkan dalam

neraca awal ditentukan oleh perusahaan jasa penilai resmi atau tim penilai

yang kompeten dengan menggunakan standar biaya atau perhitungan

teknis (yang antara lain memperhitungkan fungsi dan kondisi aset) dari

instansi pemerintah yang berwenang yang diterbitkan setahun atau

kurang dari tanggal neraca.

6. Aset Tetap Lainnya

Aset Tetap Lainnya mencakup aset tetap yang tidak dapat

dikelompokkan ke dalam kelompok aset tetap di atas, yang diperoleh dan

dimanfaatkan untuk kegiatan operasional pemerintah dan dalam kondisi

siap digunakan. Aset tetap yang dapat dikelompokkan sebagai aset tetap

lainnya di neraca meliputi: koleksi perpustakaan/buku; barang bercorak

seni/budaya/olah raga; hewan; ikan; dan tanaman.

Nilai aset tetap lainnya untuk keperluan penyusunan neraca awal

menggunakan nilai wajar jika aset tersebut dibeli pada tanggal neraca.

7. Konstruksi Dalam Pengerjaan

Konstruksi Dalam Pengerjaan mencakup aset tetap yang sedang

dalam proses pembangunan yang pada tanggal neraca belum selesai

Konstruksi dalam pengerjaan dicatat senilai seluruh biaya yang

diakumulasikan sampai dengan tanggal neraca dari aset tetap yang

belum selesai dibangun. Untuk keperluan neraca awal, dokumen sumber

untuk mencantumkan nilai konstruksi dalam pengerjaan ini adalah

akumulasi seluruh nilai SPM yang telah dikeluarkan untuk aset tetap yang

bersangkutan sampai dengan tanggal neraca.

Konstruksi dalam pengerjaan ini apabila telah selesai dibangun dan

sudah diserahterimakan akan direklasifikasi menjadi aset tetap.

2.2.4.6. Jurnal Mencatat Saldo Awal

Jurnal untuk mencatat saldo awal persediaan adalah sebagai berikut:

Kode Akun Uraian Debet Kredit

XXXX Persediaan XXX

XXXX Cadangan Persediaan XXX

Sumber : PSAP Nomor 07, tentang Akuntansi Aset Tetap

Jurnal untuk mencatat saldo awal aset tetap dalam penyusunan

neraca awal adalah sebagai berikut:

Kode Akun Uraian Debet Kredit

XXXX Tanah XXX

XXXX Peralatan dan Mesin XXX

XXXX Gedung dan Bangunan XXX

XXXX Jalan, Irigasi, dan Jaringan XXX

XXXX Aset Tetap Lainnya XXX

XXXX Konstruksi Dalam Pengerjaan XXX

XXXX Diinvestasikan Dalam Aset Tetap XXXX

2.2.5. Sistem Akuntansi Pemerintah Pusat

UU Nomor 1Tahun 2004 pasal 7 ayat (2.o) memberikan

kewenangan kepada Menteri Keuangan selaku Bendahara Umum Negara

untuk menetapkan sistem akuntansi dan pelaporan keuangan negara.

Peraturan Pemerintah RI Nomor 24 Tahun 2005 tentang Standar

Akuntansi Pemerintahan (SAP) pasal 6 ayat (2) menyebutkan bahwa

sistem akuntansi pemerintahan pada tingkat pemerintah pusat diatur

dengan Peraturan Menteri Keuangan. Untuk itu pemerintah telah

mengembangkan suatu sistem akuntansi pemerintahan dengan

dikeluarkannya Peraturan Menteri Keuangan RI No. 59/PMK.06/2005,

tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat,

yaitu sistem yang terpadu yang menggabungkan prosedur manual dengan

proses elektronis mulai dari pengumpulan data, pembukuan, dan

pelaporan semua transaksi keuangan, aset, utang dan ekuitas seluruh

entitas pemerintah pusat.

Sistem Akuntansi Pemerintah Pusat (SAPP) terdiri dari dua sistem

utama, yaitu Sistem Akuntansi Pusat yang diselenggarakan Direktorat

Jenderal Perbendaharaan yang bernaung pada Departemen Keuangan,

dan Sistem Akuntansi Instansi (SAI) yang diselenggarakan oleh

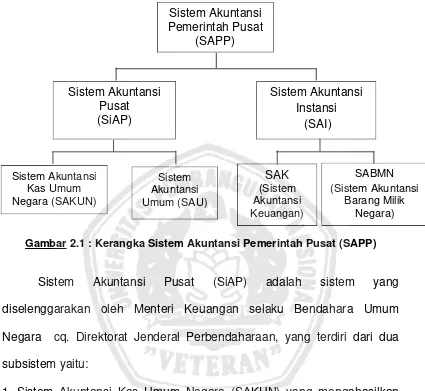

Berikut adalah kerangka Sistem Akuntansi Pemerintah Pusat :

Gambar 2.1 : Kerangka Sistem Akuntansi Pemerintah Pusat (SAPP)

Sistem Akuntansi Pusat (SiAP) adalah sistem yang

diselenggarakan oleh Menteri Keuangan selaku Bendahara Umum

Negara cq. Direktorat Jenderal Perbendaharaan, yang terdiri dari dua

subsistem yaitu:

1. Sistem Akuntansi Kas Umum Negara (SAKUN) yang mengahasilkan

Laporan Arus Kas dan Neraca KUN; dan

2. Sistem Akuntansi Umum (SAU) yang menghasilkan Laporan Realisasi

Anggaran dan Neraca.

2.2.5.1. Sistem Akuntansi Instansi (SAI)

Sistem Akuntansi Instansi (SAI) menurut Peraturan Menteri

Keuangan RI No. 59/PMK.06/2005 pasal 1.26, adalah serangkaian

data, pencatatan, pengikhtisaran sampai dengan pelaporan posisi

keuangan dan operasi keuangan pada kementerian negara/lembaga.

Sistem Akuntansi Instansi (SAI) diselenggarakan oleh kementerian

negara/lembaga, terdiri dari dua subsistem yaitu Sistem Akuntansi

Keuangan (SAK) dan Sistem Akuntansi Barang Milik Negara (SABMN).

SAK digunakan untuk pertanggungjawaban penggunaan anggaran,

sedangkan SABMN digunakan untuk pertanggungjawaban

penatausahaan barang milik negara. Kementerian negara/lembaga

melakukan pemrosesan data untuk menghasilkan laporan keuangan

berupa Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan

Keuangan.

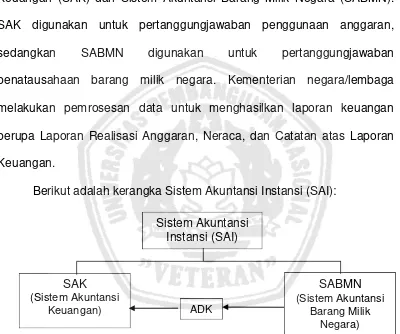

Berikut adalah kerangka Sistem Akuntansi Instansi (SAI):

Gambar 2.2 : Kerangka Sistem Akuntansi Instansi (SAI)

Sistem Akuntansi Keuangan (SAK) dilaksanakan oleh unit

akuntansi keuangan, sedangkan Sistem Akuntansi Barang Milik Negara

(SABMN) dilaksanakan oleh unit akuntansi barang. SABMN akan

memberikan data berupa arsip data komputer (ADK) kepada Sistem

Akuntansi Keuangan untuk penyusunan neraca.

Kementerian negara/lembaga dalam melaksanakan SAI

membentuk unit akuntansi instansi sesuai dengan hirarki organisasi. Unit

akuntansi instansi terdiri dari Unit Akuntansi Keuangan dan Unit Akuntansi

Barang.

Unit Akuntansi Keuangan, terdiri dari :

1. Unit Akuntansi Pengguna Anggaran (UAPA) yang berada pada

tingkat kementerian negara/lembaga;

2. Unit Akuntansi Pembantu Pengguna Anggaran Eselon 1

(UAPPA-E1) yang berada pada tingkat Eselon 1;

3. Unit Akuntansi Pembantu Pengguna Anggaran Wilayah (UAPPA-W)

yang berada pada tingkat wilayah/provinsi; dan

4. Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA) yang berada

pada tingkat satuan kerja.

Unit Akuntansi Barang, terdiri dari :

1. Unit Akuntansi Pengguna Barang (UAPB) yang berada pada tingkat

kementerian negara/lembaga;

2. Unit Akuntansi Pembantu Pengguna Barang Eselon 1 (UAPPB-E1)

yang berada pada tingkat eselon 1;

3. Unit Akuntansi Pembantu Pengguna Barang Wilayah (UAPPB-W)

yang berada pada tingkat wilayah/provinsi; dan

4. Unit Akuntansi Kuasa Pengguna Barang (UAKPB) yang berada pada

Politeknik Perkapalan Negeri Surabaya adalah Unit Akuntansi

Kuasa Pengguna Anggaran dan Unit Akuntansi Kuasa Pengguna Barang

yang berada pada tingkat satuan kerja yang selanjutnya disebut UAKPA

dan UAKPB.

2.2.5.2. Sistem Akuntansi Barang Milik Negara (SABMN)

Barang Milik Negara (BMN) menurut UU Nomor 1 Tahun 2004

adalah semua barang yang dibeli atau diperoleh atas beban APBN atau

berasal dari perolehan lainnya yang sah.

BMN meliputi semua barang yang dibeli atau diperoleh atas beban

Anggaran Pendapatan Belanja Negara (APBN) atau berasal dari

perolehan lainnya yang sah, antara lain berupa transfer masuk, hibah,

pembatalan penghapusan, dan rampasan/sitaan. BMN terdiri dari aset

tetap dan persediaan. Aset tetap adalah aset berwujud yang mempunyai

masa manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan

pemerintahan atau dimanfaatkan masyarakat umum. Sedangkan

persediaan adalah aset lancar dalam bentuk barang atau perlengkapan

untuk mendukung kegiatan operasional pemerintah, dan barang yang

dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan

kepada masyarakat, misalnya barang habis pakai alat tulis kantor, suku

cadang, barang untuk pemeliharaan dan sebagainya.

Sistem Akuntansi Barang Milik Negara (SABMN) menurut

Peraturan Menteri Keuangan RI No. 59/PMK.06/2005 pasal 1.27 adalah

berhubungan untuk mengolah dokumen sumber dalam rangka

menghasilkan informasi untuk penyusunan neraca dan laporan BMN serta

laporan manajerial lainnya sesuai ketentuan yang berlaku.

Satuan kerja selaku pengguna barang wajib menyelenggarakan

akuntansi Barang Milik Negara (BMN) yang berada dalam

tanggungjawabnya. Penyelenggaraan akuntansi ini dimaksudkan untuk

memenuhi kebutuhan pertanggungjawaban pelaksanaan APBN dan

pengelolaan BMN pada satuan kementerian/lembaga.

Transaksi aset tetap dalam Sistem Akuntansi Barang Milik Negara

(SABMN) diproses melalui aplikasi Sistem Akuntansi Kuasa Pengguna

Barang (SAKPB) untuk menghasilkan data transaksi BMN. SABMN akan

memberikan data transaksi BMN dalam bentuk arsip data komputer (ADK)

setiap bulan kepada Sistem Akuntansi Keuangan, kemudian diproses

melalui aplikasi Sistem Akuntansi Kuasa Pengguna Anggaran (SAKPA)

untuk penyusunan neraca.

Secara manual unit akuntansi BMN menyusun catatan ringkas

Barang Milik Negara. Catatan ringkas BMN disampaikan ke unit akuntansi

keungan sebagai bahan penyusunan Catatan atas Laporan Keuangan.

Akuntansi persediaan dilaksanakan oleh UAKPB berdasarkan

Peraturan Direktur Jenderal Perbendaharaan Nomor PER-40/PB/2006,

tentang Pedoman Akuntansi Persediaan. Persediaan dicatat dalam Buku

Persediaan (dalam bentuk kartu) untuk setiap jenis barang. Berdasarkan

Persediaan. Laporan persediaan disusun menurut subkelompok barang

yang dapat diklasifikasikan sesuai SK Menkeu Nomor 18/KMK.018/1999,

dan dilaporkan setiap semester. Laporan persediaan dibuat berdasarkan

pada saldo pada akhir periode pelaporan sesuai hasil inventarisasi fisik.

Selanjutnya buku persediaan disesuaikan dengan hasil inventarisasi

tersebut.

UAKPA yang belum menggunakan aplikasi persediaan, pada setiap

akhir semester harus membuat jurnal aset untuk mencatat nilai persediaan

berdasarkan laporan persediaan yang diterima dari UAKPB berdasarkan

harga pembelian terakhir. Jurnal tersebut direkam melalui aplikasi SAKPA

untuk menyusun laporan keuangan berupa neraca.

Keluaran SABMN menurut Peraturan Menteri Keuangan RI No.

59/PMK.06/2005, tentang Sistem Akuntansi dan Pelaporan Keuangan

Pemerintah Pusat pada tingkat Unit Akuntansi Kuasa Pengguna Barang

(satuan kerja) adalah sebagai berikut:

1. Kartu Inventaris Barang (KIB)

2. Daftar Inventaris Ruangan (DIR)

3. Daftar Inventaris Lainnya (DIL)

4. Buku Persediaan

5. Buku Inventaris Intrakomptabel

6. Buku Inventaris Ekstrakomptabel

7. Buku Barang Bersejarah

9. Laporan Barang Milik Negara Tahunan

10. Laporan Kondisi Barang (LKB)

11. Administrasi Data Komputer (ADK)

2.2.5.3. Sistem Akuntansi Keuangan

Peraturan Menteri Keuangan RI Nomor : 59/PMK.06/2005 Pasal 9,

menyebutkan bahwa setiap Unit Akuntansi Kuasa Pengguna Anggaran

(UAKPA) wajib memproses dokumen sumber untuk menghasilkan laporan

keuangan berupa Laporan Realisasi Anggaran, Neraca, dan Catatan atas

Laporan Keuangan satuan kerja.

Sistem Akuntansi Keuangan (pada UAKPA) menerima data

transaksi BMN dalam bentuk arsip data komputer (ADK) setiap bulan dan

Catatan Ringkasan BMN dari SABMN, kemudian diproses melalui aplikasi

Sistem Akuntansi Kuasa Pengguna Anggaran (SAKPA) untuk menyusun

neraca dan menyusun catatan atas laporan keuangan secara manual.

2.3 Alur Pikir Penelitian

UU No. 1 Tahun 2004 tentang Perbendaharaan Negara,

mewajibkan menteri atau pimpinan lembaga untuk menyusun laporan

keuangan dan menyampaikan kepada Menteri Keuangan paling lambat

dua bulan setelah tahun anggaran berakhir, kemudian Menteri Keuangan

akan menyusun Laporan Keuangan Pemerintah Pusat (LKPP) yang tardiri