Oleh:

Ignatius Adisurya Kantus NPM. 120620120001

TESIS

Untuk Memenuhi Salah Satu Syarat Ujian Guna Memperoleh Gelar Magister Akuntansi Program Pendidikan Magister Program Studi Akuntansi

Konsentrasi Akuntansi Manajemen

PROGRAM MAGISTER AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PADJADJARAN

BANDUNG

ii

ORGANISASI DAN MODAL INTELEKTUAL

TERHADAP KINERJA SATUAN KERJA PERANGKAT

DAERAH (Studi Kasus di Pemerintahan Daerah

Kabupaten Manggarai Timur – Provinsi Nusa Tenggara Timur)

2. Subjek : 1. Budaya Organisasi

2. Komitmen Organisasi

3. Modal Intelektual

4. Kinerja SKPD

5. Value for Money

3. N a m a : Ignatius Adisurya Kantus

4. Nomor Pokok Mahasiswa : 120620120001

5. Program Studi : Magister Akuntansi

6. Bidang Kajian Utama : Akuntansi Manajemen

7. Tim Pembimbing : 1. Dr. Hj. Tettet Fitrijanti, SE, M.Si., Ak., CA

2. Gia Kardina P. Amrania, SE, M.Acc., Ak.

8. Tahun Kelulusan : 2016

9. Abstrak :

iii

organisasinya (SKPD) termasuk bagaimana mengalokasikan anggaran belanjanya untuk

mencapai masyarakat yang sejahtera.

Penelitian ini bertujuan untuk menganalisis pengaruh budaya organisasi, komitmen

organisasi dan modal intelektual secara parsial terhadap kinerja SKPD yang diproksikan oleh

Value for Money. Hasil dari penelitian ini diharapkan dapat memberikan sumbangan pengetahuan bagi pengembangan ilmu akuntansi manajemen (pemerintahan). Termasuk

dapat menjadi bahan masukan dan pertimbangan bagi pihak-pihak yang terkait dengan

tata-kelola organisasi pemerintahan. Metode penelitian ini adalah eksplanasi-survei dengan

menggunakan sampel dari 44 responden pada 44 SKPD yang diteliti. Jenis data yang dipakai

adalah data primer yang diperoleh langsung dari responden pada jangka waktu tertentu.

Model analisis data yang digunakan adalah PLS Path Modeling.

Hasil penelitian menunjukkan bahwa kinerja SKPD secara “moderat” dapat dijelaskan oleh

budaya organisasi, komitmen organisasi dan modal intelekual dalam path models sebesar 53,9%. Sementara 46,1% dijelaskan oleh variabel lain diluar yang diteliti. Kesimpulan dari

penelitian ini adalah secara parsial budaya organisasi, komitmen organisasi dan modal

intelektual memiliki pengaruh yang signifikan dan positif terhadap kinerja SKPD yang

diproksikan oleh Value for Money. Artinya, jika masing-masing variabel seperti budaya organisasi, komitmen organisasi ataupun modal intelektual baik, maka kinerja dari SKPD

pun akan baik.

10.Abstract :

iv

commitment and intellectual capital partially on the performance of SKPD proxied by the Value for Money. The results of this study are expected to contribute to the development of science knowledge management accounting (government). Includes can be input and consideration for the parties associated with the governance of government organizations. This research method is explanatory-survey using a sample of 44 respondents in 44 SKPD studied. The type of data used are primary data obtained directly from respondents in a given time period. Data analysis model used is PLS Path Modeling.

v

DAFTAR ISI

ABSTRAK TESIS ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

KATA PENGANTAR ... xiv

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ... 1

1.2. Identifikasi Masalah ... 10

1.3. Tujuan Penelitian ... 12

1.4. Manfaat Penelitian ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1. Kajian Pustaka ... 14

2.1.1. Kinerja Satuan Kerja Perangkat Daerah (SKPD) ... 14

2.1.1.1. Konseptualisasi ... 14

2.1.1.2. Pengukuran ... 16

2.1.2. Value for Money ... 19

2.1.2.1. Pengantar ... 19

2.1.2.2. Pengertian ... 20

2.1.2.3. Konseptual Framework ... 22

vi

2.1.2.3.2. Efisiensi ... 25

2.1.2.3.3. Efektivitas ... 26

2.1.3. Budaya Organisasi ... 27

2.1.3.1. Pengantar ... 27

2.1.3.2. Pengertian ... 28

2.1.3.3. Konseptual Framework ... 30

2.1.3.3.1. Involvement ... 31

2.1.3.3.2. Consistency ... 31

2.1.3.3.3. Adaptability ... 32

2.1.3.3.4. Mission ... 33

2.1.4. Komitmen Organisasi ... 33

2.1.4.1. Pengantar ... 33

2.1.4.2. Pengertian ... 34

2.1.4.3. Konseptual Framework ... 36

2.1.4.3.1. Affective commitment ... 37

2.1.4.3.2. Continuance commitment ... 37

2.1.4.3.3. Normative commitment ... 39

2.1.5. Modal Intelektual ... 40

2.1.5.1. Pengantar ... 40

2.1.5.2. Pengertian ... 41

2.1.5.3. Konseptual Framework ... 43

2.1.5.3.1. Human capital ... 44

vii

2.1.5.3.3. Relational capital ... 46

2.2. Penelitian Terdahulu ... 49

2.3. Kerangka Pemikiran ... 63

2.3.1. Pengaruh Budaya Organisasi terhadap Kinerja ... 63

2.3.2. Pengaruh Komitmen Organisasi terhadap Kinerja ... 64

2.3.3. Pengaruh Modal Intelektual terhadap Kinerja ... 65

2.3.4. Korelasi Budaya Organisasi dan Komitmen Organisasi ... 66

2.3.5. Korelasi Modal Intelektual dan Budaya Organisasi ... 67

2.3.6. Korelasi Modal Intelektual dan Komitmen Organisasi ... 68

2.4. Hipotesis ... 69

BAB III METODOLOGI PENELITIAN 3.1. Obyek Penelitian ... 71

3.2. Metode Penelitian ... 71

3.3. Operasionalisasi Variabel ... 72

3.4. Populasi dan Sampel ... 76

3.5. Jenis dan Sumber Data ... 78

3.6. Pengumpulan Data ... 78

3.6.1. Metode Pengumpulan Data ... 78

3.6.2. Skala Pengukuran Data ... 79

3.7. Analisis Data ... 80

3.7.1. Teknik Analisis ... 80

viii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian ... 88

4.1.1. Gambaran Umum Lokasi Peneltian ... 88

4.1.2. Karakteristik Responden ... 90

4.1.3. Uji Model Estimasi ... 91

4.1.3.1. Evaluasi Model Pengukuran ... 92

4.1.3.2. Evaluasi Model Struktural ... 94

4.1.4. Pengujian Hipotesis ... 97

4.1.4.1. Pengaruh Budaya Organisasi terhadap Kinerja SKPD ... 98

4.1.4.2. Pengaruh Komitmen Organisasi terhadap Kinerja SKPD ... 98

4.1.4.3. Pengaruh Modal Intelektual terhadap Kinerja SKPD ... 99

4.1.4.4. Korelasi Budaya Organisasi dan Komitmen Organisasi ... 99

4.1.4.5. Korelasi Modal Intelektual dan Budaya Organisasi . 99 4.1.4.6. Korelasi Modal Intelektual dan Komitmen Organisasi ... 100

4.2. Pembahasan ... 100

4.2.1. Pengaruh Budaya Organisasi terhadap Kinerja SKPD ... 100

4.2.2. Pengaruh Komitmen Organisasi terhadap Kinerja SKPD ... 102

ix

4.2.4. Korelasi Budaya Organisasi dan Komitmen Organisasi ... 108

4.2.5. Korelasi Modal Intelektual dan Budaya Organisasi ... 108

4.2.6. Korelasi Modal Intelektual dan Komitmen Organisasi ... 109

BAB V SIMPULAN DAN SARAN 5.1. Simpulan ... 110

5.1.1. Hipotesis Utama ... 110

5.1.2. Hipotesis Tambahan ... 111

5.2. Saran ... 112

5.2.1. Saran Bagi Pengembangan Ilmu ... 112

5.2.2. Saran Bagi Operasional Kebijakan ... 113

x

DAFTAR TABEL

Tabel 1.1. Perangkingan kabupaten/kota berdasarkan IPM di Provinsi

Nusa Tenggara Timur tahun 2011-2014 ... 2

Tabel 1.2. Anggaran Belanja dan Rencana Paket Pengadaan Barang/Jasa

Pada Belanja Langsung Non-Pegawai beberapa

kabupaten/kota di Provinsi Nusa Tenggara Timur tahun 2014 . 4

Tabel 1.3. Rincian IPM berdasarkan Indikator beberapa kabupaten/kota

di Provinsi Nusa Tenggara Timur tahun 2014 ... 5

Tabel 2.1. Hasil penelitian terdahulu ... 50

Tabel 3.1. Operasionalisasi variabel untuk penelitian ……… 73

Tabel 4.1. Struktur Anggaran Belanja Pemerintahan Kabupaten

Manggarai Timur 2014-2016 ………... 89

Tabel 4.2. Perolehan nilai convergent validity dan internal consistency

reliability hasil final pemodelan PLS ………... 94 Tabel 4.3. Perolehan nilai discriminant validity hasil final pemodelan

PLS ………... 94

Tabel 4.4. Perolehan nilai R2 hasil final pemodelan PLS ……….... 95

Tabel 4.5. Perolehan nilai Q2 hasil final pemodelan PLS ………... 96

Tabel 4.6. Perolehan path coefficient hasil final pemodelan PLS ………... 96

xi

DAFTAR GAMBAR

Gambar 2.1. Pertimbangan ekonomi dan efisiensi sebagai bagian dari VfM . 21

Gambar 2.2. Konseptualisasi framework Value for Money……… 23 Gambar 2.3. Konsep Kerangka Pemikiran Pengaruh Budaya Organisasi,

Komitmen Organisasi, Modal Intelektual terhdap Kinerja …... 63

Gambar 4.1. Gambaran responden berdasarkan rentang usia ………... 90

Gambar 4.2. Gambaran responden berdasarkan tingkat pendidikan ……….. 91

Gambar 4.3. Gambaran responden berdasarkan jabatan ………... 91

Gambar 4.4. Konstruksi diagram jalur untuk hasil pemodelan PLS ………. 92

Gambar 4.5. Konstruksi diagram jalur untuk hasil final pemodelan PLS

xii

DAFTAR LAMPIRAN

Lampiran 1. Kuisioner ... 123

Lampiran 2. Pelaksanaan Program/Kegiatan TA 2015 Kabupaten

Manggarai Timur ... 131

Lampiran 3. Daftar SKPD di Pemerintahan Kabupaten Manggarai Timur ... 133

Lampiran 4. Tabulasi Data Kuisioner ... 134

xiii

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas

karunia dan berkat yang dilimpahkan-Nya khusunya dalam menyelesaikan tesis

ini. Adapun judul tesis ini adalah “PENGARUH BUDAYA ORGANISASI,

KOMITMEN ORGANISASI DAN MODAL INTELEKTUAL TERHADAP

KINERJA SATUAN KERJA PERANGKAT DAERAH (Studi Kasus di

Pemerintahan Daerah Kabupaten Manggarai Timur – Provinsi Nusa Tenggara Timur)”. Tesis ini disusun untuk memenuhi sebagian dari

persyaratan-persyaratan guna memperoleh derajat sarjana S-2 Magister Akuntansi pada

Program Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Padjadjaran.

Banyak kendala yang dihadapi oleh penulis dalam rangka penyusunan

tesis ini. Namun, hanya berkat bantuan dan dorongan dari berbagai pihak pada

akhirnya tesis ini bisa diselesaikan. Dalam kesempatan ini pula penulis dengan

tulus ingin menyampaikan terimakasih khususnya kepada Ibu Dr. Hj. Tettet

Fitrijanti, SE, M.Si., Ak., CA, (selaku ketua tim pembimbing) dan Ibu Gia

Kardina P. Amrania, SE, M.Acc., Ak., (selaku anggota tim pembimbing) yang

telah bersedia meluangkan waktu dan memberikan bimbingan, perhatian,

dukungan dan saran yang sangat berguna selama penyusunan tesis dari awal

hingga akhir. Ibu Dr. Roebiandini Somantri, SE., M.Si., Ak.; Ibu Sri Mulyani,

xiv

yang telah memberikan kritikan, saran ataupun masukan yang sangat berguna

demi perbaikan kualitas tesis ini.

Tak lupa penulis sampaikan terimakasih secara tulus kepada Bapak Prof.

Dr. med. Tri Hanggono Achmad, dr., selaku Rektor Universitas Padjadjaran.

Bapak Dr. Nury Effendi, SE, MA., selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Padjadjaran. Ibu Dr. Hj. Tettet Fitrijanti, SE, M.Si., Ak., CA, selaku

Ketua Program Magister Akuntansi Universitas Padjadjaran. Para staff pengajar

Program Magister Akuntansi Universitas Padjadjaran yang telah berbagi

pengetahuan khususnya terkait dengan bidang Akuntansi Manajemen. Para staff

administrasi Program Magister Akuntansi Universitas Padjadjaran yang telah

banyak membantu dan mempermudah penulis dalam menyelesaikan studi.

Akhirnya, kepada istriku Maria Yohana Widhihastuti dan anakku

Vincentius Stanisluiz Ferrel Kantus, yang telah memberikan segala cinta dan

perhatiannya yang begitu besar sehingga penulis merasa terdorong untuk

menyelesaikan cita-cita dan memenuhi harapan keluarga.

Akhir kata, semoga hasil penelitian ini dapat bermanfaat bagi

pihak-pihak yang berkepentingan. Terima kasih.

Bandung, 28 Juli 2016

1 BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Diberlakukannya UU No. 32 Tahun 2004 tentang Pemerintahan Daerah telah memberikan dampak yang signifikan pada sistem pemerintahan di daerah.

Termasuk pada kehidupan masyarakat diberbagai bidang. Secara konseptual,

pelaksanaannya dilandasi pada tiga tujuan utama, yaitu: politik, administratif dan

ekonomi. Yang ingin dicapai dalam hal tujuan politik adalah terwujudnya

demokratisasi politik melalui partai politik dan Dewan Perwakilan Rakyat Daerah.

Dalam hal tujuan administratif adalah adanya pembagian urusan pemerintahan

antara pusat dan daerah, termasuk pengelolaan sumberdaya keuangan dan

pembaharuan manajemen birokrasi pemerintahan. Sementara dalam hal tujuan

ekonomi adalah tercapainya peningkatan indeks pembangunan manusia (IPM).

Dalam konteks pembangunan daerah, IPM merupakan salah satu ukuran

utama yang dicantumkan dalam Pola Dasar Pembangunan Daerah. Sebagaimana

hal itu telah diatur dalam PP No. 8 Tahun 2008 tentang Tahapan Tata Cara, Penyusunan, Pengendalian Dan Evaluasi Pelaksanaan Rencana Pembangunan

Daerah. Dengan demikian, IPM menduduki satu posisi penting dalam manajemen

pembangunan daerah. Disamping menjadi kunci bagi terlaksananya perencanaan

dan pembangunan yang lebih terarah. Jadi, IPM dapat digunakan sebagai salah

satu indikator pengukuran kinerja daerah dilihat dan sisi outcome.

Sebab indikator-indikator yang ada dalam IPM menjelaskan bagaimana

suatu pembangunan. Sebagai bagian dari haknya untuk memperoleh kesehatan,

pendidikan dan pendapatan. Sementara nilai IPM yang diperoleh mencerminkan

seberapa jauh wilayah tersebut telah mencapai sasaran dan tujuan yang sudah

ditentukan berdasarkan indeks komposit yang dihitung sebagai rata-rata sederhana

dari tiga indeks, yaitu: indeks harapan hidup, indeks pendidikan dan indeks

standar hidup layak. Semakin mendekati angka 100 maka dapat dikatakan akan

semakin dekat pula jalan menuju tingkat kesejahteraan masyarakat yang lebih

baik.

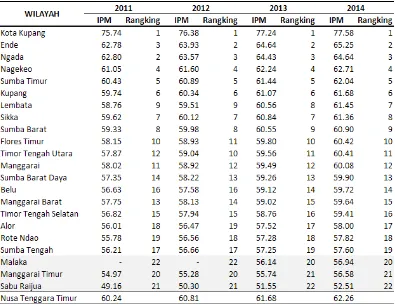

Tabel 1.1.

Perangkingan kabupaten/kota berdasarkan IPM di Provinsi Nusa Tenggara Timur tahun 2011-2014

Sumber: diolah oleh peneliti (http://ntt.bps.go.id/ , diakses 28/3/2016)

Berdasarkan IPM tahun 2014 (lihat Tabel 1.1.), jika ditinjau dari aspek

berada pada tingkatan menengah-bawah. Kecuali kota Kupang yang memiliki

tingkatan IPM menengah-atas. Hal ini mengacu pada ketentuan United Nations Development Programme (UNDP) dimana termasuk kategori menengah-bawah jika 50 IPM 66 (http://www.undp.org/, diakses 28/3/2016). Fakta menarik

tersaji ketika melihat fenomena yang ada pada kabupaten/kota yang berada pada

tiga urutan terbawah. Capaian IPM kabupaten Malaka pada tahun 2013 mampu

berada di atas kabupaten Manggarai Timur dan Sabu Raijua. Padahal pada tahun

sebelumnya kabupaten Malaka belum terbentuk sebagai bagian dari pemerintahan

Provinsi Nusa Tenggara Timur. Dalam hal ini, jika dikaji pada aspek tingkat

pertumbuhan maka berdasarkan posisi relatif suatu wilayah terhadap wilayah

lainnya. Menunjukkan bahwa sejak tahun 2011 posisi dari kabupaten Manggarai

Timur dan Sabu Raijua tidak begitu baik. Bahkan jika dibandingkan dengan

kabupaten Malaka sekalipun.

Sejalan dengan semangat otonomi daerah, kinerja pemerintah daerah juga

dapat diukur melalui kemampuan pemerintah daerah mengatur dan mengurus

rumah tangganya sendiri. Termasuk dalam bidang keuangan. Oleh karena aspek

pengelolaan keuangan merupakan faktor yang esensial dalam mengukur sejauh

mana tingkat kemampuan suatu daerah untuk melaksanakan otonominya. Maka

pemerintah daerah harus mampu membelanjakan uang publik secara ekonomis,

efisien dan efektif (Mardiasmo, 2009). Sementara menurut Hernita Nur Fadjrina

(2014) bahwa pemerintah daerah yang mampu mengalokasikan uang publik untuk

kepentingan belanja fungsi ekonomi, belanja fungsi pendidikan dan belanja fungsi

pada hasil penelitian dengan menggunakan data cross section terhadap 192 kabupaten/kota di Indonesia dan data time series periode 2010-2012.

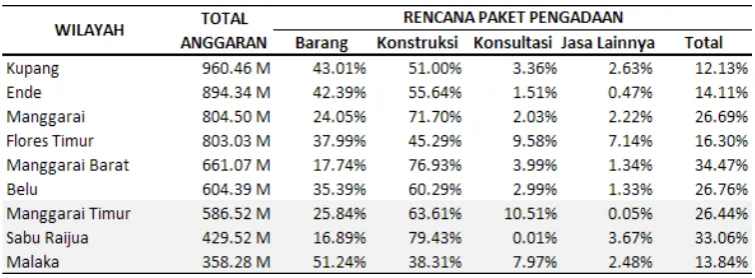

Tabel 1.2.

Anggaran Belanja dan Rencana Paket Pengadaan Barang/Jasa Pada Belanja Langsung Non-Pegawai

beberapa kabupaten/kota di Provinsi Nusa Tenggara Timur tahun 2014

Sumber: diolah oleh peneliti (http://monev.lkpp.go.id/ , diakses 28/3/2016)

Artinya, capaian IPM yang rendah tidak serta merta menunjukkan bahwa

kabupaten/kota tersebut tidak memiliki kemampuan dalam hal keuangan. Atau

sebaliknya IPM tinggi karena kabupaten/kota memiliki kemampuan lebih dalam

hal keuangan. Ini semata lebih pada permasalahan upaya yang akan dilakukan

untuk mencapai tingkat kesejahteraan masyarakat (outcome), dan penyesuaian alokasi biaya (input) berdasarkan pada skala prioritas dan preferensi daerah untuk mencapai tujuan dimaksud. Sebagai contoh kabupaten Manggarai Timur dan Sabu

Raijua yang berada pada posisi dua terbawah dalam hal capaian IPM. Kabupaten

Sabu Raijua dengan proporsi sebesar 33,06% menempati urutan kedua setelah

kabupaten Manggarai Barat yaitu 34,47%. Sementara Kabupaten Manggarai

Timur mampu mengalokasikan paket pengadaan barang/jasa dan modal sebesar

26,44%, dimana proporsinya lebih tinggi dibandingkan kabupaten Kupang,

masih berada di bawah kabupaten Malaka yang memiliki total anggaran belanja

sebesar Rp. 358,28 miliar dengan proporsi barang/jasa dan modal sebesar 13,84%.

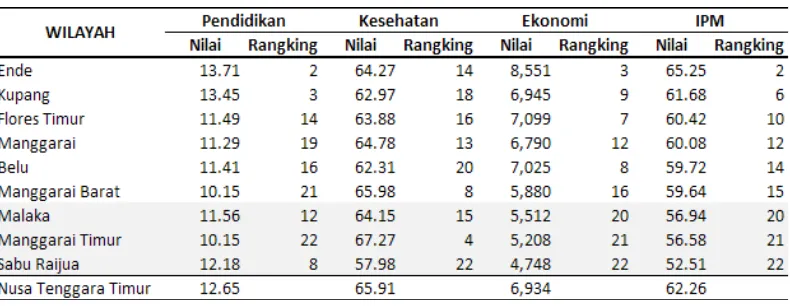

Tabel 1.3.

Rincian IPM berdasarkan Indikator beberapa kabupaten/kota di Provinsi Nusa Tenggara Timur tahun 2014

Sumber: diolah oleh peneliti (http://ntt.bps.go.id/ , diakses 28/3/2016)

Dengan proporsi yang lebih besar tentu diharapkan dapat memberikan

keleluasaan bagi masing-masing daerah untuk melaksanakan program/kegiatan

yang dapat meningkatkan kesejahteraan masyarakat. Apabila dilakukan dengan

tepat sasaran hal ini akan memberikan kontribusi lebih dan mempermudah akses

bagi masyarakat dalam perekonomian, sehingga akan terjadi efisiensi dan pada

waktunya akan berpengaruh pada daya beli masyarakat yang semakin tinggi

(Delavallade, 2006). Misalnya, dalam hal alokasi belanja dibidang infrastruktur

(konstruksi) jalan. Dengan bertambahnya sejumlah jaringan jalanan baru dapat

memudahkan mobilitas masyarakat atau mengurangi biaya transportasi. Atau

anggaran untuk infrastruktur memang dialokasikan besar akan tetapi lebih banyak

diperuntukan bagi pembangunan fasilitas kesehatan seperti yang dilakukan oleh

lebih fokus pada bidang pendidikan. Sementara kabupaten Malaka melakukannya

secara merata.

Menurut Permendagri No. 59 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah, belanja langsung adalah belanja yang dianggarkan

terkait secara langsung dengan pelaksanaan program dan kegiatan. Program

merupakan penjabaran kebijakan SKPD dalam bentuk upaya yang berisi satu atau

lebih kegiatan dengan menggunakan sumberdaya yang disediakan untuk mencapai

hasil yang terukur sesuai dengan misi SKPD. Kegiatan adalah bagian dari

program yang dilaksanakan oleh satu atau lebih unit kerja pada SKPD sebagai

bagian dari pencapaian sasaran terukur pada suatu program dan terdiri dari

sekumpulan tindakan pengerahan sumberdaya baik yang berupa personil (sumber

daya manusia), barang modal termasuk peralatan dan teknologi, dana, atau

kombinasi dari beberapa atau kesemua jenis sumberdaya tersebut sebagai

masukan (input) untuk menghasilkan keluaran (output) dalam bentuk barang/jasa. Sementara sasaran (target) adalah hasil yang diharapkan dari suatu

program atau keluaran yang diharapkan dari suatu kegiatan. Dalam hal ini,

sistematika penganggarannya haruslah berbasis kinerja yang diartikan sebagai

suatu bentuk anggaran yang sumber-sumbernya dihubungkan dengan

hasil/outcome. Dengan kata lain, anggaran ini tidak hanya didasarkan pada apa yang dibelanjakan saja tetapi juga didasarkan pada sasaran dan tujuan tertentu

yang pelaksanaannya perlu disusun atau didukung oleh suatu anggaran biaya yang

Pertama, maksud dan tujuan permintaan dana. Kedua, biaya dari

program-program yang diusulkan dalam mencapai sasaran dan tujuan dimaksud. Dan yang

ketiga, data kuantitatif yang dapat mengukur pencapaian serta pekerjaan yang

dilaksanakan untuk tiap-tiap program.

Menurut Mardiasmo (2009), kinerja tersebut harus mencerminkan

efisiensi dan efektivitas pada pelayanan publik yang berarti berorientasi pada

kepentingan publik. Sementara untuk mengetahui apakah penggunaan biaya-biaya

tersebut sudah efisien dan efektif tentunya diperlukan suatu pengukuran. Sistem

pengukuran ini harus dapat mengintegrasikan proses peningkatan kinerja melalui

beberapa tahap mulai dari perencanaan sampai dengan evaluasi capaiannya.

Proses kegiatan operasional dapat dikatakan efisien apabila suatu produk

atau hasil kerja tertentu dicapai melalui penggunaan sumberdaya (biaya) yang

serendah-rendahnya (spending well). Misalnya, dengan alokasi biaya (input) untuk anggaran belanja barang/jasa dan modal yang terbatas tetapi kabupaten

Malaka mampu menyediakan sejumlah: (1) akses kesehatan berupa pertolongan

persalinan bagi ibu dan bayinya; (2) akses untuk memperoleh kesempatan yang

sama dalam mengenyam pendidikan yang layak sampai pada jenjang

SD/SMP/SMA; dan (3) akses untuk menggerakkan roda perekonomian. Hal mana

berbeda dengan hasil yang sudah dicapai oleh kabupaten Manggarai Timur dan

Sabu Raijua. Padahal dari aspek kemampuan keuangan terlihat pula bahwa posisi

kabupaten Malaka berada di bawah kedua kabupaten tersebut (lihat Tabel 1.2.).

Sementara dikatakan efektif, apabila proses dari suatu program/kegiatan

Dengan mengambil kabupaten Manggarai Timur sebagai bahan studi kasusnya.

Terlihat bahwa upaya yang dilakukan oleh kabupaten Manggarai Timur untuk

mencapai kesejahteraan bagi masyarakatnya kurang berhasil guna. Hal ini jika

dibandingkan dengan capaian—berdasarkan perolehan output sebelumnya—yang sudah dihasilkan oleh kabupaten Malaka (lihat Tabel 1.1.). Dengan kata lain,

dapat dikatakan bahwa kabupaten Manggarai Timur belum mampu menggunakan

uang pubik dengan bijak. Hal ini terlihat dari belum tercapaianya tingkat: (1)

angka harapan hidup pada saat lahir; (2) kombinasi antara rata-rata angka melek

huruf pada penduduk dewasa dan rata-rata lama sekolah; dan (3) standar hidup

layak yang diukur dengan tingkat pengeluaran per-kapita yang telah disesuaikan

atau paritas daya-beli.

Dalam setiap budaya organisasi mengandung nilai-nilai inti organisasi

yang dipegang kuat dan menyebar secara luas (Martins & Martins, 2003). Selain

itu, anggota organisasi yang berada dalam suatu budaya organisasi harus memiliki

keyakinan bersama (O’Reilly et al., 1991). Dengan demikian, keberadaan suatu budaya organisasi ditandai dengan adanya berbagi nilai dan keyakinan yang sama

dengan seluruh anggota organisasi. Kuatnya budaya organisasi yang sudah

terinternalisasi dan dipegang teguh oleh setiap anggotanya dapat berpengaruh

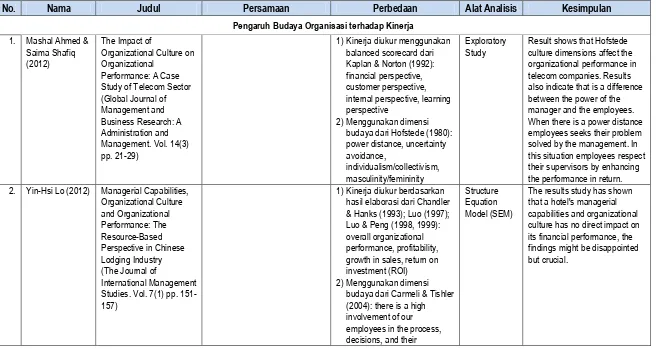

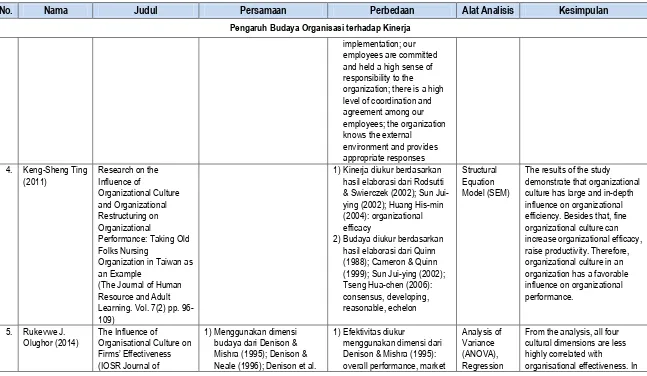

pada kinerja organisasi itu sendiri. Hal senada disimpulkan oleh Ahmed & Shafiq

(2012) dan Ting (2011) yang menunjukkan bahwa ada hubungan signifikan yang

terjadi antara budaya organisasi dan kinerja ataupun efektivitas organsasi. Namun,

Lo (2012) dan Olughor (2014) menemukan hal sebaliknya dimana budaya

Komitmen organisasi merupakan suatu sikap (pendirian) atau perilaku

(reaksi terhadap suatu stimulus/lingkungan) yang merefleksikan perasaan atau

perhatian seorang anggota terhadap organisasinya. Menurut Porter et al. (1974) sikap mengacu pada ikatan psikologis (psychological attachment) yang dibentuk oleh individu terkait identifikasi dan keterlibatan mereka dengan organisasinya.

Sedangkan perilaku berkaitan dengan proses dimana individu menjadi terkunci

dalam organisasi tertentu dan bagaimana mereka menangani masalah yang ada

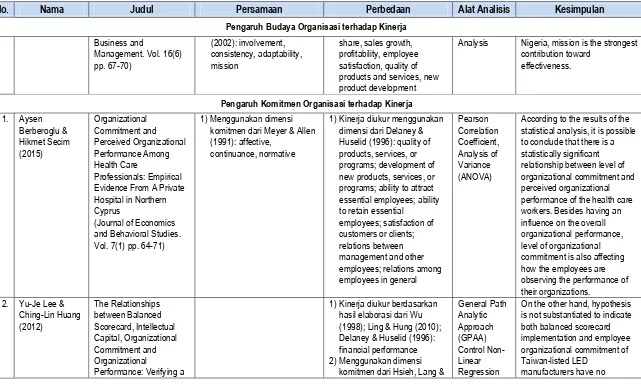

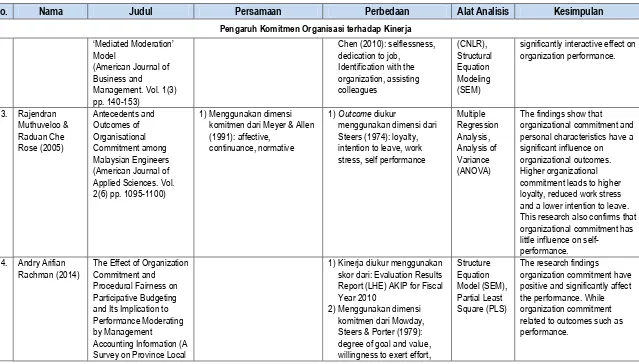

(Mowday et al., 1982). Kuatnya komitmen dari setiap anggotanya dapat berpengaruh pada kinerja organisasi itu sendiri. Hal senada disimpulkan oleh

Berberoglu & Secim (2015), Muthuveloo & Rose (2005), dan Andry Arifian

Rachman (2014) yang menunjukkan bahwa ada hubungan signifikan yang terjadi

antara komitmen organisasi dan kinerja ataupun outcome organisasi. Namun, Lee & Huang (2012) menemukan hal sebaliknya dimana komitmen organisasi tidak

berdampak pada kinerja organisasi.

Modal intelektual merupakan suatu proses perpindahan dari sekedar

memiliki pengetahuan dan keterampilan ke bagaimana menggunakan pengetahuan

dan keterampilan tersebut dalam rangka menciptakan nilai bagi organisasi (Swart,

2006). Dalam konteks organisasi publik dan non-profit, keuntungan strategis

melalui pengetahuan yang tercipta dapat dimanfaatkan untuk tujuan meningkatkan

efisiensi operasi (Helm-Stevens et al., 2011). Oleh karena itu, Stewart (1999) menyebutnya modal intelektual sebagai emas yang tersembunyi. Organisasi yang

dapat mengelola dan menggunakan modal intelektual secara efektif maka akan

et al. (2015) dan Dadashinasab et al. (2012) yang menunjukkan bahwa ada hubungan signifikan yang terjadi antara modal intelektual dan kinerja organisasi.

Namun, Akbari et al. (2013), Shakina & Barajas (2012), dan Asiaei & Jusoh (2015) menemukan bahwa meskipun signifikan tetapi pengaruhnya rendah

(modest). Selain itu, mereka menemukan bahwa tidak semua komponen modal intelektual dapat memberikan pengaruh pada kinerja organisasi.

Berdasarkan uraian di atas, peneliti ingin mengkaji lebih mendalam

melalui penelitian dengan judul: “PENGARUH BUDAYA ORGANISASI,

KOMITMEN ORGANISASI DAN MODAL INTELEKTUAL TERHADAP

KINERJA SATUAN KERJA PERANGKAT DAERAH (Studi Kasus di

Pemerintahan Daerah Kabupaten Manggarai Timur – Provinsi Nusa Tenggara Timur)”. Sementara dari uraian di atas terlihat pula masih adanya

perbedaan-perbedaan hasil penelitian dari para peneliti sebelumnya (research

gap). Dengan demikian, penggunaan variabel predictor budaya organisasi, komitmen organisasi dan modal intelektual dalam penelitian ini dianggap masih

relevan.

1.2. Identifikasi Masalah

Perangkat daerah sebagai unsur penyelenggara pemerintah daerah dalam

membuat ataupun mengambil kebijakan perlu melihat pencapaian kinerja SKPD

dari perspektif atau pendekatan: (1) birokrasi itu sendiri; dan (2) kelompok

sasaran atau pengguna jasa suatu SKPD. Kedua perspektif tersebut pada dasarnya

bukan merupakan cermin dari pendekatan yang sifatnya mutually exclusive—

pendekatan yang saling berinteraksi diantara keduanya. Dalam konteks birokrasi,

terkait bagaimana organisasi dikelola atau birokrasi ditata secara efisien dan

efektif sesuai dengan kebutuhan pelayanan dan pengembangan daerah. Sementara

untuk memenuhi kepuasan masyarakat (public satisfaction) sebagai kelompok sasaran atau pengguna jasa maka harus ditanamkan pola pikir pada para

pengelolanya tentang bagaimana meningkatkan outcome.

Outcome (hasil) menyangkut bagaimana tingkat pencapaian kinerja yang diharapkan terwujud, berdasarkan output dari suatu program/kegiatan yang sudah dilaksanakan. Atau dalam pengertian lainnya, outcome merupakan segala sesuatu yang mencerminkan berfungsinya output suatu program/kegiatan. Sementara

output (keluaran) menunjukkan bagaimana barang/jasa dihasilkan secara langsung dari suatu program/kegiatan menggunakan sejumlah input (masukan) yang diberikan. Jika mengacu pada capaian IPM 2011-2014 maka outcome kabupaten Manggarai Timur belum mengalami kemajuan yang signifikan. Meskipun

kemampuan keuangan mereka (misalnya ditahun 2014) lebih baik dibandingkan

dengan kabupaten Malaka. Dengan kata lain, pemerintah kabupaten Manggarai

Timur belum efisien dan efektif dalam mengelola organisasinya (SKPD) termasuk

bagaimana mengalokasikan anggaran belanjanya untuk mencapai masyarakat

yang sejahtera.

Sebagai langkah awal dalam upaya merumuskan wujud pola

tata-hubungan dalam kinerja SKPD yang telah disinggung terdahulu, dilakukan kajian

1) Bagaimana pengaruh budaya organisasi, komitmen organisasi dan modal

intelektual secara parsial terhadap kinerja SKPD yang diproksikan oleh

VfM.

2) Apakah ada hubungan (korelasi) antara budaya organisasi dan komitmen

organisasi, modal intelektual dan budaya organisasi, serta modal

intelektual dan komitmen organisasi.

1.3. Tujuan Penelitian

Penelitian ini memiliki tujuan sebagai berikut:

1) Untuk menganalisis pengaruh budaya organisasi, komitmen organisasi

dan modal intelektual secara parsial terhadap kinerja SKPD yang

diproksikan oleh VfM.

2) Untuk mengetahui ada tidaknya saling ketergantungan antara budaya

organisasi dan komitmen organisasi, modal intelektual dan budaya

organisasi, serta modal intelektual dan komitmen organisasi.

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dari hasil penelitian ini adalah:

1) Manfaat Akademis

Dapat memberikan sumbangan pengetahuan bagi pengembangan ilmu

akuntansi manajemen khususnya menyangkut pengaruh budaya

organisasi, komitmen organisasi dan modal intelektual terhadap kinerja

2) Manfaat Praktis

Hasil dari penelitian ini diharapkan dapat menjadi bahan masukan dan

pertimbangan bagi pihak-pihak yang terkait dengan tata-kelola organisasi

pemerintahan. Lebih khusus bagi SKPD dalam lingkup Pemerintahan

Daerah Kabupaten Manggarai Timur – Propinsi Nusa Tenggara Timur

dalam memberikan pelayanan yang maksimal kepada masyarakat.

Dengan informasi yang ada kemudian dapat dicarikan langkah-langkah

strategisnya dalam rangka pencapaian kinerja SKPD yang lebih baik.

14 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1. Kajian Pustaka

Untuk memberikan landasan ilmiah yang kuat, maka pada bagian ini

dipaparkan beberapa landasan teori baik yang berasal dari literatur perpustakaan,

jurnal maupun hasil penelitian yang sejenis.

2.1.1. Kinerja Satuan Kerja Perangkat Daerah (SKPD)

2.1.1.1. Konseptualisasi

Secara etimologis/kebahasaan kinerja merupakan terjemahan dari

performance (Inggris). Selain bermakna kinerja, performance juga diterjemahkan secara beragam. Menurut Sedarmayanti (2001), performance dapat juga berarti prestasi kerja, pelaksanaan kerja, pencapaian kerja atau hasil kerja/unjuk

kerja/penampilan kerja. Hal senada dikemukakan oleh Yeremias T. Keban (2004),

istilah kinerja merupakan terjemahan dari performance yang sering diartikan oleh para cendekiawan sebagai “penampilan”, “unjuk kerja”, atau “prestasi”. Oleh

karena itu, dapat disimpulkan bahwa istilah kinerja digunakan apabila seseorang

menjalankan suatu proses dengan terampil sesuai dengan prosedur dan ketentuan

yang ada.

Secara konseptual Gibson et al. (1996) mendefenisikan kinerja sebagai tingkat keberhasilan dalam melaksanakan tugas dan kemampuan untuk mencapai

tujuan yang telah ditetapkan. Selain itu, Bernardin & Russel (1998) memberikan

definisi tentang kinerja sebagai catatan dari hasil-hasil yang diperoleh melalui

kedua definisi dapat dipahami bahwa kinerja lebih menekankan pada perspektif

“hasil/outcome” dari suatu proses pekerjaan atau yang diperoleh dari suatu

pekerjaan sebagai kontribusi pada organisasi.

Menurut Indra Bastian (2006), pemerintah daerah adalah kepala daerah

beserta perangkat daerah otonom yang lain sebagai badan eksekutif daerah. Hal

senada dikemukakan oleh Abdul Halim (2007), pemerintahan daerah adalah

penyelenggaraan urusan pemerintahan oleh pemerintah daerah, sedangkan

pemerintah daerah adalah gubernur, bupati, atau walikota dan perangkat daerah

sebagai unsur penyelenggara pemerintahan daerah. Dari kedua definisi tersebut

dapat dipahami bahwa pemerintah daerah memiliki kedudukan sebagai

administrator penuh pada masing-masing daerah. Mereka memiliki kewenangan

untuk mengatur dan mengelola daerahnya masing-masing. Namun, setiap

kebijakan atau tindakannya harus efisien dan efektif agar pengelolaan daerahnya

lebih terfokus dan mencapai sasaran dan tujuan yang telah ditentukan.

Sementara perangkat daerah kabupaten/kota merupakan unsur pembantu

dari seorang kepala daerah dalam menyelenggarakan pemerintahan didaerahnya.

Terdiri dari sekretariat daerah, sekretariat DPRD, dinas daerah, lembaga teknis

daerah, kecamatan dan kelurahan. Kedudukan perangkat daerah (satuan kerja

perangkat daerah atau SKPD)—termasuk didalamnya Unit Kerja Pelaksana

Teknis Daerah (UPTD)—selain melaksanakan tugas pokok dan fungsi (tupoksi)

pemerintahan di daerah seperti: merumuskan kebijakan, mengadakan bimtek, dan

memonitor dan mengevaluasi penerapan kebijakan tersebut. Mereka pun berfungsi

kesehatan, pendidikan, dan perijinan. Sebagai entitas akuntansi dimana hal ini

merupakan ekses dari adanya proses akuntansi mulai dari melakukan pencatatan

atas transaksi-transaksi pendapatan, belanja, aset dan selain kas yang terjadi

sampai pada penyusunan laporan keuangan.

Dari uraian di atas dapat disimpulkan bahwa: “kinerja satuan kerja perangkat daerah (SKPD) adalah ukuran tingkat keberhasilan program/kegiatan yang berkaitan dengan penyelenggaraan kebijakan publik untuk mencapai sasaran dan tujuan dengan menciptakan suatu organisasi yang lebih efisien dan efektif”. Hal ini senada dengan yang dikemukakan oleh Recardo & Wade (2001), kinerja organisasi sebagai kemampuan organisasi untuk mencapai sasaran dan

tujuan. Selain itu, kinerja organisasi merupakan kemampuan organisasi untuk

mencapai tujuannya dengan menggunakan sumberdaya secara efisien dan efektif

(Daft, 2013).

2.1.1.2. Pengukuran

Tercapainya baik itu visi dan misi maupun sasaran dan tujuan

program/kegiatan yang terkandung dalam suatu kebijakan harus didasarkan pada

tingkat ukuran kepuasan masyarakat. Sementara ketika membicarakan kinerja

SKPD dalam kerangka good management paling tidak meliputi tiga komponen, yaitu: tujuan, ukuran dan penilaian. Penentuan tujuan dari masing-masing

satuan/unit organisasi pemerintah merupakan strategi untuk meningkatkan kinerja.

Tujuan ini akan memberi arah dan mempengaruhi bagaimana seharusnya perilaku

kerja yang diharapkan organisasi pemerintah terhadap setiap personel. Walaupun

ukuran yang dapat mendeskripsikan apakah seseorang/lembaga telah mencapai

kinerja yang diharapkan atau tidak. Ukuran kuantitatif dan kualitatif standar

kinerja untuk setiap tugas dan jabatan tersebut memegang peranan penting dalam

penilaian kinerja.

Menurut Indra Bastian (2006), pengukuran kinerja merupakan “proses”

mencatat dan mengukur pencapaian pelaksanaan kegiatan dalam arah pencapaian

misi melalui hasil-hasil yang ditampilkan berupa produk, jasa ataupun proses.

Pendapat berbeda dikemukakan oleh LAN & BPKP (2000) dimana pengukuran

kinerja merupakan suatu “alat” untuk meningkatkan kualitas pengambilan

keputusan dan akuntabilitas. Begitu pula dengan Malayu S.P. Hasibuan (2001)

yang mengatakan bahwa pengukuran kinerja merupakan “wahana” untuk

mengevaluasi terhadap perilaku, prestasi kerja dan potensi pengembangan yang

telah dilakukan. Dengan demikian, dapat disimpulkan bahwa: “pengukuran kinerja adalah suatu proses yang sistematis dan berkesinambungan untuk menilai tingkat keberhasilan dan kegagalan pelaksanaan suatu program/kegiatan sesuai dengan sasaran dan tujuan yang telah ditetapkan dalam mewujudkan visi, misi dan strategi”.

Fungsi dari pengukuran kinerja adalah sebagai alat bagi manajemen

untuk meningkatkan kualitas pengambilan keputusan dan akuntabilitas. Selain itu,

merupakan jembatan antara perencanaan strategik dengan akuntabilitas.

Sedangkan tujuannya adalah: (Mahmudi, 2009)

1) Mengetahui tingkat ketercapaian tujuan organisasi

3) Memperbaiki kinerja periode berikutnya

4) Memberikan pertimbangan yang sistematik dalam pembuatan keputusan

pemberian reward dan punishment 5) Memotivasi pegawai

6) Menciptakan akuntabilitas publik

Beberapa penelitian internasional menunjukkan ada beberapa struktur

dan teknik yang digunakan untuk tujuan pengukuran kinerja sektor publik. Pada

umumnya dari beberapa framework yang ada memiliki fitur-fitur seperti menggambarkan bagaimana hubungan antara tujuan, sumberdaya, strategi dan

hasil; menjelaskan maksud publik harus dilayani; dan menunjukkan bagaimana

melakukan pengukuran dan pelaporan yang hanya berfokus pada aspek-aspek

penting dari kinerja (Mackie, 2008). Selain itu, Boyne (2002) mencatat bahwa

indikator dari sebagian kerangka pengukuran dapat berdasarkan pada model

pengukuran kinerja economy-efficiency-effectiveness model (disebut model 3E's). Penggunaan VfM sebagai alat ukur kinerja pun sudah lazim dilakukan

oleh beberapa peneliti di Indonesia. Diantaranya Tri Siwi Nugrahani (2007) yang

menganalisis penerapan konsep VfM pada pemerintah DI Yogyakarta. Demi

Aulia Arfan (2014) yang mengukur kinerja dinas pertanian DI Yogyakarta periode

2011-2012 menggunakan VfM. Avib Subastian (2013) yang menilai laporan

akuntabilitas kinerja dinas pendidikan kota Surabaya melalui pendekatan VfM.

Sementara praktek terhadap keharusan menggunakan prinsip-prinsip dalam VfM

sendiri sudah diterapkan oleh pemerintah sejak lama. Mulai dari pusat sampai

melalui Peraturan Kepala Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah

No. 13/2013 tentang Pedoman Tata Cara Pengadaan Barang/Jasa Pemerintah di

Desa. Sebagaimana dalam lampiran bab I huruf D nomor 1 yang mengatur bahwa

pengadaan barang/jasa menerapkan prinsip-prinsip diantaranya efisiensi dan

efektivitas.

2.1.2. Value for Money

2.1.2.1. Pengantar

Saat ini, ada harapan yang ditunjukkan pada lembaga pemerintahan

bahwa VfM terbaik tercapai ketika uang publik dihabiskan. Di sisi lain, semakin

meningkatnya kesadaran masyarakat akan pentingnya VfM membawa implikasi

yang kompleks baik secara konsep maupun penerapannya. Misalnya, menekankan

defenisi “nilai” sebagai kontribusi untuk mencapai outcome dan impact tidaklah mudah. Defenisi ini memiliki implikasi ketika perubahan sosial yang diharapkan

sulit tecapai, sehingga menjadi sulit pula ketika membuat identifikasi faktor-fakor

penentu—selain faktor intervensi—dan hubungan kausalitasnya.

Pengenalan filosofi managerialis mengharuskan peningkatan tekanan

pada efisiensi, efektivitas dan operasi nilai uang. Meskipun defenisi VfM untuk

masing-masing stakeholder berbeda, akan tetapi kombinasi dari 3E's tampaknya sebagai intinya dan melengkapi praktek bisnis yang baik. Menurut Kleine (2009),

oleh karena indikator-indikator yang ada diasumsikan dapat diterapkan secara

universal maka pada tingkat yang lebih luas dapat digunakan pula sebagai

indikator dalam kerangka pembangunan internasional. Hal senada dikemukakan

satu dekade terakhir ini secara eksplisit sudah digunakan dalam konteks

pembangunan internasional.

2.1.2.2. Pengertian

National Audit Office atau NAO (2015) mendefenisikan bahwa VfM

terbaik adalah penggunaan sumberdaya yang optimal untuk mencapai outcome

yang dimaksudkan. Hal senada dikemukakan oleh Organisation for Economic

Co-operation and Development atau OECD (2012), VfM merupakan kombinasi

optimal dari biaya keseluruhan hidup dan kualitas (atau kesesuaian tujuan) untuk

memenuhi kebutuhan penggunanya. Optimal dalam perspektif VfM “kontras”

dengan rasio produktivitas maksimum, dimana baru dikatakan optimal apabila

minimal rasio produktivitas yang harus dicapai adalah 100%. Dengan kata lain,

output (barang/jasa) yang dihasilkan melalui suatu proses haruslah sama dengan

input (sumberdaya: manusia, modal, material, waktu, dsb.) yang dipakai (Werther & Davis, 1993). Atau dapat juga dikatakan bahwa antara output dan input harus mencapai break even point.

Sementara dalam VFM dikatakan optimal jika output dari suatu hasil produksi dicapai menggunakan input (biaya) yang minimum atau serendah-rendahnya (SCRGSP, 2006). Pada hakekatnya VfM haruslah mengacu pada

keseimbangan optimal antara seluruh tiga elemen yang ada; dimana ketika biaya

relatif rendah (ekonomi), produktivitas tinggi (efisiensi), dan outcome pun sukses tercapai (efektivitas). Dalam situasi ini VfM tidak dapat serta-merta diidentikkan

dengan harga termurah (OGC, 2002). Namun, disisi lain mengurangi biaya input

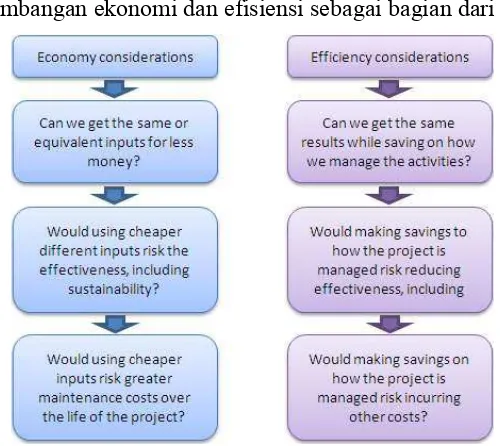

melemahkan VfM itu sendiri. Gambar 2.1. di bawah ini menunjukkan bagaimana

pertimbangan ekonomi dan efisiensi ketika menentukan efektivitas.

Gambar 2.1.

Pertimbangan ekonomi dan efisiensi sebagai bagian dari VfM

Sumber: Organisation for Economic Co-operation and Development (2012)

Berdasarkan uraian di atas maka dapat disimpulkan bahwa: “VfM adalah penggunaan sumberdaya secara optimum dengan memperhatikan total biaya dan manfaat dari pengaturannya, dan kontribusinya terhadap outcome suatu entitas yang ingin dicapai”. Dalam hal ini, VfM dapat terkait dengan hal-hal seperti:

human resources, finance, information and communication technology dan

procurement (NAO, 2015). Namun, prinsip VfM pada saat (misalnya) pengadaan barang/jasa tidak selalu berarti memilih harga terendah. Melainkan berdasarkan

pada kemungkinan outcome terbaik dari total biaya yang dimiliki (atau seluruh biaya hidup). Dalam hal ini, pemilihan metode pengadaan barang/jasa selain harus

yang paling tepat juga mempertimbangkan aspek risiko dan nilai pengadaannya,

Secara umum VfM digunakan untuk menggambarkan suatu komitmen

eksplisit untuk memastikan hasil terbaik yang mungkin diperoleh dari uang yang

dihabiskan. Hal ini tentang bagaimana mendapatkan manfaat maksimal dari waktu

ke waktu terhadap sumberdaya yang tersedia. Selain itu, tentang bagaimana

mencapai keseimbangan yang tepat antara menghabiskan lebih sedikit,

menghabiskan dengan baik dan menghabiskan secara bijak untuk mencapai

berbagai prioritas yang ada. Sebab pada prinsipnya bahwa dana publik harus

ditempatkan pada kemungkinan penggunaan terbaik, dan mereka yang melakukan

urusan publik harus bertanggung-jawab pada manajemen yang ekonomis, efisien

dan efektif dari sumberdaya yang dipercayakan kepada mereka (OAG, 2000).

2.1.2.3. Konseptual Framework

Untuk mencapai sasaran dan tujuan yang sesuai maka pencapaiannya

harus dapat diukur berdasarkan variabel-variabel indikator kinerja yang telah

ditentukan. Ada beberapa variabel yang dapat digunakan untuk tujuan pengukuran

maupun pelaporan capaian kinerja, seperti: (1) cost, yaitu: berapa besarnya nilai rupiah (direpresentasikan dalam bentuk prices) yang harus kita keluarkan untuk memperoleh sumberdaya yang diperlukan; (2) input, yaitu: apa yang kita gunakan (staf, bahan, alat, tempat, finansial, dsb.) untuk melakukan suatu pekerjaan; (3)

tujuan strategis organisasi (Roos, 2009). Sasaran dan tujuan itu sendiri selalu

mencerminkan prioritas suatu kebijakan.

Variabel-variabel indikator kinerja tersebut dapat dimasukkan dalam satu

dimensi 3E's (SCRGSP, 2006). Hal ini tidak terlepas dari berbagai definisi VfM

yang sejauh ini tidak hanya memberikan penilaian dari nilai uang yang melibatkan

3E's. Tetapi juga mencoba untuk menguji setiap variabel indikator kinerja yang

mengidentifikasi hubungan antara indikator dan panduan tentang

kesimpulan-kesimpulan yang ada berdasarkan bukti: (1) terkait seberapa baik mereka tampil

bersama; (2) hubungannya dengan keseimbangan optimal; (3) pembandingan

dengan rasio produktivitas maksimum; (4) pilihan yang paling murah tidak selalu

mewakili VfM yang lebih baik; atau (5) konversi ke input, output dan output-outcome sebagai subyek untuk kepentingan penilaian VfM.

Gambar 2.2.

Konseptualisasi frameworkValue for Money

Sumber: diolah oleh peneliti (2016)

Dalam penelitian ini, peneliti menggunakan model Value for Money

2.1.2.3.1 Ekonomi

Dalam konteks pengadaan alokasi sumberdaya (baik manusia maupun

material) berarti meminimalkan “biaya”input dengan mempertimbangkan ukuran dan kualitas yang sesuai pada kemungkinan tingkat harga yang terbaik. Sementara

dalam konteks kegiatan operasional berarti menghilangkan atau mengurangi

biaya-biaya yang tidak perlu ada dan/atau tidak produktif secara hati-hati dan

cermat.

Dalam hal ini, pertanyaan ukuran ekonomi terkait: apakah layanan yang

diberikan berdasarkan pada biaya yang mungkin terendah. Atau apakah layanan

yang diberikan melebihi biaya layanan yang sebanding di tempat lain (Shall,

2000). Sementara indikator ekonomi merupakan rasio antara input dengan nilai

dollar untuk memperoleh input tersebut (Boyle, 2000). Dalam hal ini, indikator ekonomi mengeksplor apakah input tertentu diperoleh pada biaya terendah dan pada saat yang tepat. Dan apakah metode untuk memproduksi output yang diperlukan ekonomis. Namun, indikatornya hanya memiliki makna dalam arti

relatif sehingga untuk mengevaluasi apakah organisasi bertindak ekonomis, maka

dari waktu ke waktu perlu membandingkannya dengan organisasi lain pada

langkah-langkah dan sektor yang sama.

Dengan demikian, prinsip dasar ekonomi adalah spending less (Brown & Jackson, 2008). Contoh: program pengadaan buku baru untuk perpustakaan

ditentukan sesuai dengan tingkat harga terbaik (murah), pemenang tender untuk

membangun jaringan jalanan baru berdasarkan pada penawaran harga terendah

2.1.2.3.2 Efisiensi

Dalam konteks kinerja terkait dengan penggunaan sumberdaya yang

minimum untuk mendapatkan hasil yang maksimum. Dalam konteks kegiatan

operasional berarti output dari suatu hasil produksi dicapai menggunakan input

(biaya) yang minimum atau serendah-rendahnya. Sementara secara teknis,

efisiensi terjadi apabila ada potensi untuk dapat meningkatkan kuantitas output

yang dihasilkan dari jumlah yang diberikan oleh input. Atau dengan kata lain ada potensi mengurangi jumlah input yang digunakan untuk memproduksi sejumlah kuantitas output yang diharapkan. Jadi, dalam situasi ini seharusnya membayar untuk kualitas yang sesuai.

Dalam hal ini, pertanyaan ukuran efisiensi terkait: apakah kita melakukan

pekerjaan tanpa membuang-buang sumberdaya. Atau apakah kita melakukannya

dengan benar (Shall, 2000). Sementara indikator efisiensi biasanya diukur dengan

output banding rasio input dimana semakin besar output dibanding input maka semakin tinggi tingkat efisiensinya (Boyle, 2000). Oleh karena itu, indikatornya

mengeksplor bagaimana input yang produktif diterjemahkan ke dalam output. Namun, sama halnya dengan indikator ekonomi dimana indikator efisiensi juga

memiliki makna dalam arti relatif. Oleh karena itu, untuk mengevaluasi apakah

organisasi bertindak efisien maka dari waktu ke waktu perlu membandingkannya

dengan organisasi lain pada langkah-langkah dan sektor yang sama. Selain itu,

efisiensi dapat juga diukur relatif terhadap target efisiensi yang telah ditentukan.

memperbanyak jumlah koleksi buku perpustakaan, kebijakan penurunan biaya

pengadaan jalan per mil ditentukan berdasarkan kategori jalan sementara

meningkatkan jumlah jaringan jalanan baru yang dibangun, dsb..

2.1.2.3.3 Efektivitas

Menurut Brown & Jackson (2008), penilaian terhadap efektivitas dapat

dilakukan pertama dengan memutuskan dan menentukan sasarannya. Kedua,

menilai kinerja terhadap sasaran yang akan dicapai sehingga penyesuaian yang

tepat atau tindakan perbaikan dapat diambil. Sementara untuk mengevaluasi

efektivitas salah satunya dengan menentukan “tujuan” yang sudah disetujui atau

diinginkan untuk dicapai. Tujuan didefinisikan sebagai ekspresi konkret dari

sasaran kebijakan. Dengan demikian, konsep efektivitas terkait sejauh mana

kegiatan yang direncanakan terealisasi (output) dan hasil (outcome) yang direncanakan tercapai. Atau dapat dikatakan pula bahwa efektivitas merefleksikan

seberapa baik outcome dari layanan yang tercapai dinyatakan sebagai sasaran dan tujuan yang diinginkan—kemudian lebih dikenal sebagai efektivitas program

(SCRGSP, 2006).

Dalam hal ini, pertanyaan ukuran efektivitas terkait: apakah pekerjaan

yang dilakukan mencapai hasil yang diinginkan. Atau apakah kita melakukan hal

yang benar (Shall, 2000). Drucker (2006) menyatakan bahwa dalam suatu

organisasi dimana efisiensi cenderung mencerminkan “doing things right”

sedangkan efektivitas pada “doing the right thing”. Artinya, setiap pekerjaan yang efektif belum tentu efisien. Sebab hasil yang dikehendaki dapat saja tercapai tetapi

juga suatu tindakan penghematan. Sementara indikator efektivitas biasanya diukur

dengan outcome dibanding rasio output dimana semakin besar kontribusi output

terhadap pencapaian sasaran dan tujuan yang diinginkan maka semakin tinggi

tingkat efektivitasnya (Boyle, 2000). Sedangkan ukuran indikatornya berdasarkan

pada akses, kesesuaian dan kualitas (SCRGSP, 2006).

Dengan demikian, prinsip dasar efektivitas adalah spending wisely

(Brown & Jackson, 2008). Contoh: dengan memperbanyak jumlah koleksi buku

perpustakaan memberikan kemudahan dalam menemukan buku yang dicari oleh

pengunjung, atau meningkatkan “minat baca masyarakat”; bertambahnya

sejumlah jaringan jalanan baru memudahkan mobilitas masyarakat, atau

mengurangi biaya transportasi yang pada akhirnya meningkatkan “pertumbuhan

ekonomi”; dsb..

2.1.3. Budaya Organisasi

2.1.3.1. Pengantar

Pada hakekatnya terdapat beberapa karakteristik umum sebagai acuan

dalam memahami konsep dan pengertian “budaya” itu sendiri, yaitu: simbol,

nilai-nilai dan norma-norma. Semua budaya termasuk simbol yang memberikan makna

terhadap suatu hal dan peristiwa tertentu. Simbol-simbol ini diekspresikan melalui

apa yang disebut sebagai bahasa. Bahasa menyampaikan tentang keyakinan dan

nilai-nilai budaya. Nilai adalah ide. Ide-ide ini dijabarkan dalam norma-norma

yang akan memberikan secara konkret tentang bagaimana kita seharusnya

bersikap. Contoh, nilai budaya “jangan membunuh”. Nilai-nilai ini yang akan

euthanasia, aborsi, genosida atau berbahaya mengemudi. Dengan demikian, gagasan seperti ini yang akan menjadi panduan bagi kita bagaimana berperilaku

dalam sejumlah keadaan yang berbeda.

Definisi dari konseptualisasi budaya organisasi sendiri telah diberikan

dalam berbagai konteks seperti antropologi, psikologi organisasi dan teori

manajemen. Akan tetapi dalam perkembangannya banyak penelitian sudah mulai

menekankan makna bersama sebagai benang merah. Menurut Davidson (2003),

sebagian besar penulis mungkin akan setuju pada karakteristik berikut dari

konstruk budaya organisasi:

1) Budaya organisasi adalah holistik, inter-subyektif dan emosional daripada

rasional dan analitis ketat.

2) Budaya organisasi secara historis ditentukan.

3) Budaya organisasi terkait dengan konsep antropologi.

4) Budaya organisasi dibangun secara sosial.

5) Fenomena budaya organisasi sifatnya kolektif dan dibagi oleh anggota

kelompok.

6) Fenomena budaya organisasi terutama ideasional dalam karakter, yang

berkaitan dengan makna, pemahaman, keyakinan, pengetahuan dan

berwujud lainnya.

7) Budaya organisasi sulit untuk berubah.

2.1.3.2. Pengertian

perilaku dari anggota organisasi itu sendiri. Hal senada dikemukakan oleh

Robbins (2002), budaya organisasi adalah suatu bidang studi untuk menyelidiki

dampak perorangan, kelompok dan struktur pada perilaku dalam organisasi

dengan maksud menerapkan pengetahuan semacam itu untuk memperbaiki

keefektifan organisasi. Hal ini menunjukkan bahwa budaya organisasi mengontrol

baik itu cara setiap anggota berperilaku diantara mereka sendiri maupun

orang-orang yang berada di luar organisasi.

Dengan demikian, dapat disimpulkan bahwa: “budaya organisasi adalah reaksi yang sama yang ditunjukkan oleh setiap anggota organisasi melalui cara berpikir, berperilaku, berinteraksi maupun bertindak terhadap nilai-nilai pokok (yaitu: prinsip, norma dan keyakinan) organisasi untuk mencapai sasaran dan tujuan”. Prinsip terkait dengan kebenaran yang menjadi pokok dasar dalam berpikir, bertindak dan sebagainya terhadap suatu nilai (visi dan misi). Norma

merupakan aturan/ketentuan yang akan mengikat setiap anggota organisasi,

dipakai sabagai panduan dan sebagai pengendali tingkah laku setiap anggota

organisasi. Sedangkan keyakinan yang akan memberikan kepastian atas suatu

sikap atau tindakan bersama. Akhirnya, asumsi “dasar” dari keyakinan bersama

tersebut dalam suatu budaya organisasi harus meliputi pula shared things, shared saying, shared doing dan shared feelings (Sathe, 1985)

Seperangkat nilai-nilai pokok tersebut dibentuk untuk membedakan

organisasi tersebut dengan organisasi lain dan mengikat setiap anggotanya tanpa

merasa terpaksa. Dengan demikian, segala tingkah-laku dari setiap anggotanya

dimiliki oleh setiap anggota organisasi pada akhirnya akan mengarah pada suatu

budaya. Namun, goal congruence (keselarasan tujuan) akan tercapai hanya jika setiap anggota berpikir bahwa: (1) organisasi adalah seperti ketika mereka berada

dalam lingkungan keluarga; dan (2) mereka akan memberikan kontribusi

sebanyak yang mereka bisa untuk organisasi. Dengan kata lain, personal goal

haruslah sejalan dengan management goal.

2.1.3.3. Konseptual Framework

Budaya organisasi dapat dilihat dari tiga tingkat kognitif, yaitu: artefacts

(menyangkut: struktur organisasi dan proses-proses yang kelihatan), values

(menyangkut: strategi, tujuan, filosofi/filsafat) dan basic underlying assumptions

(menyangkut: kesadaran, keyakinan yang diambil untuk diberikan, persepsi,

pikiran dan perasaan). Ketiga tingkatan kognitif ini menyediakan suatu framework

bagi para peneliti lainnya untuk mengidentifikasi budaya organisasi berdasarkan

karakteristik tertentu. Menurut Schein (2004), fundamental dari “asumsi” terdiri

dari inti dan aspek yang paling penting dalam budaya organisasi. Artinya, asumsi

menjadi kunci tentang bagaimana memahami dan menentukan fenomena budaya

organisasi didua tingkat kognitif lainnya.

Asumsi sendiri dapat dilihat sebagai suatu pandangan yang secara luas

dipegang, melekat, unik dan berakar; dimana masing-masing individu dapat

mengambilnya untuk kemudian diakui dan diyakini kebenarannya. Seperti

bagaimana seorang anggota dalam organisasi dapat memahami hubungan antara

mereka dengan anggota lainnya dan sifat organisasi itu sendiri. Bagaimana

Bagaimana merasakan tentang masalah-masalah yang ada dalam organisasi. Dan

bagaimana bereaksi secara emosional terhadap berbagai masalah yang mungkin

ada. Oleh karena itu, asumsi merupakan esensi budaya (apa itu budaya) atau

tingkat terdalam dari budaya organisasi itu sendiri.

Dalam penelitian ini, peneliti menggunakan model budaya organisasi

Denison & Fey (2003) yang didasarkan pada empat komponen.

2.1.3.3.1 Involvement

Hakekatnya setiap organisasi harus mampu memberdayakan anggotanya,

membangun organisasinya melalui tim, serta mengembangkan kemampuan dan

kreativitas setiap anggotanya disemua tingkatan. Selain itu, organisasi senantiasa

mendorong setiap anggotanya untuk turut serta memberikan masukan-masukan

dalam setiap keputusan terutama yang akan berpengaruh pada pekerjaan mereka

dan melihat koneksi langsung ke tujuan organisasi (Spreitzer, 1995). Membangun

organisasi dengan lingkungan yang lebih terbuka seperti itu akan menciptakan

loyalitas bagi anggotanya dan rasa memiliki yang kuat terhadap organisasinya.

Hal senada disampaikan Denison & Mishra (1989), terbentuknya sifat budaya

dalam satu kesatuan bangunan sense of ownership, responsibility dan loyalty

dapat menciptakan tingkat keterlibatan yang tinggi dari setiap anggota organisasi.

Jadi, involvement terkait dengan apakah setiap anggota organisasi yang ada memiliki keselarasan, ketertarikan dan kemampuan.

2.1.3.3.2 Consistency

Organisasi yang efektif cenderung memiliki budaya yang kuat sehingga

(Saffold, 1988). Sementara organisasi dengan budaya intern yang kuat dan kohesif

cenderung lebih efisien (Denison & Mishra, 1989). Kedua pernyataan tersebut

menunjukkan bahwa kesepakatan-kesepakatan diantara anggota organisasi akan

lebih mudah tercapai apabila organisasi tersebut memiliki tingkat konsistensi,

kesesuaian dan konsensus yang tinggi. Terutama ketika setiap anggota memiliki

sudut pandang yang berbeda terhadap berbagi pertanyaan sulit dalam suatu proses

pengambilan keputusan. Dengan kata lain, konsistensi yang dihasilkan dari pola

pikir umum dan tingkat kesesuaian yang tinggi yang mengacu pada nilai-nilai

bersama dapat menjadi sumber stabilitas dan integrasi internal.

Jadi, consistency terkait dengan apakah organisasi memiliki nilai-nilai, sistem dan proses untuk dieksekusi.

2.1.3.3.3 Adaptability

Ironisnya organisasi yang paling sulit berubah umumnya berasal dari

organisasi-organisasi yang sudah terintegrasi dengan baik. Sementara organisasi

dengan kemampuan beradaptasi yang kuat dapat menerjemahkan sinyal (seperti:

tuntutan pelanggan dan pasar) ke perubahan perilaku intern mereka, dimana

mereka dapat meningkatkan peluang untuk keberlangsungan hidup dan menjadi

lebih berkembang (Denison & Mishra, 1989). Dalam hal ini, organisasi harus

berani mengambil risiko dan mau belajar dari kesalahan mereka, serta memiliki

kemampuan dan pengalaman untuk menciptakan suatu perubahan (Nadler, 1998).

Termasuk didalamnya secara berkelanjutan melakukan perubahan sistem sehingga

dapat meningkatkan kemampuan kolektif mereka. Pada gilirannya mereka dapat

Jadi, adaptability terkait dengan apakah organisasi mau mendengarkan tuntutan lingkungan eksternal.

2.1.3.3.4 Mission

Visi merupakan suatu ekspresi tentang bagaimana suatu organisasi akan

terlihat dimasa depan. Sementara pernyataan tentang visi, arah strategis, sasaran

dan tujuan haruslah mudah dipahami dan dibagi kesemua anggota organisasi

(Denison & Mishra, 1989). Selain itu, harus ada kejelasan arah-tujuan yang

mendefinisikan baik itu terkait dengan tujuan maupun strategik organisasi

(Mintzberg, 1994). Dengan begitu setiap pernyataan-pernyataan dalam misi

organisasi dapat dijadikan acuan bagi setiap anggotanya. Termasuk ketika misi

organisasi yang mendasarinya berubah. Dalam hal ini, aspek-aspek lain dari

organisasi seperti budaya pun turut mengalami perubahan.

Jadi, mission terkait dengan sejauh mana organisasi dan anggotanya tahu ke mana mereka akan pergi, dan bagaimana mereka berniat untuk sampai di sana.

2.1.4. Komitmen Organisasi

2.1.4.1. Pengantar

Pada hakekatnya terdapat beberapa karakteristik umum sebagai acuan

untuk menggambarkan keberadaan suatu “komitmen”. Pertama, komitmen pribadi

yang menggambarkan aspek-aspek positif suatu komitmen yang dirasakan oleh

seseorang terhadap rekan atau relasinya. Kedua, komitmen moral yang muncul

dari nilai-nilai (values) dan keyakinan (beliefs) seseorang terhadap keseriusan dari suatu hubungan. Terakhir, komitmen struktural dimana menunjukkan

hubungan (seperti: emotional costs atau financial costs, dan penolakan dari teman-teman atau masyarakat). Dalam hal ini, komitmen pribadi menunjukkan keinginan

seseorang untuk mempertahankan suatu hubungan. Sebaliknya komitmen moral

dan struktural menunjukkan adanya keinginan yang timbul dari seseorang untuk

dapat meninggalkan suatu hubungan.

Definisi dari konseptualisasi komitmen organisasi sendiri telah diberikan

dalam berbagai konteks yang salah satunya adalah psychological approaches—

dikenal juga sebagai konsep multi-dimensional. Pendekatan ini menggambarkan

dengan jelas sebuah sikap yang lebih aktif dan positif terhadap organisasi. Selain

itu, menggambarkan orientasi intensitas tinggi hubungan atau kedekatan

emosional seseorang terhadap organisasinya (Buchanan, 1974). Menurut Porter et al. (1974) dan Steers (1977), gambaran orientasi tersebut meliputi komponen: (1) identifikasi dengan tujuan dan nilai-nilai organisasi; (2) keterlibatan tinggi dalam

aktivitas kerja; dan (3) keinginan yang kuat untuk mempertahankan keanggotaan

dalam organisasi. Oleh karena itu, sudut pandang pendekatan ini lebih kompleks

dan tidak semata hanya dipengaruhi oleh aspek ikatan emosional, investasi atau

kewajiban moral.

2.1.4.2. Pengertian

Menurut Robbins & Judge (2008), komitmen organisasi sebagai suatu

keadaan dimana seorang karyawan memihak organisasi tertentu serta

tujuan-tujuan dan keinginannya untuk mempertahankan keanggotaan dalam organisasi

tersebut. Hal senada dikemukakan oleh Mathis & Jackson (2006), komitmen

organisasi dan berkeinginan untuk tetap tinggal bersama organisasi tersebut. Hal

ini menunjukkan bahwa komitmen organisasi menghubungkan identitas orang ke

organisasi, dan sangat percaya dan menerima tujuan dan nilai-nilai organisasi

adalah cara lain dimana “identifikasi” telah dinyatakan sebagai makna komitmen

organisasi.

Dengan demikian, dapat disimpulkan bahwa: “komitmen organisasi adalah keyakinan dalam menerima nilai-nilai dan tujuan organisasi, dan proses berkelanjutan dimana individu mengekspresikan perhatiannya pada organisasi melalui keterlibatan yang tinggi, loyalitas aktif dan rasa memiliki organisasi”.

Keyakinan akan memberikan kepastian pada sikap atau perilaku masing-masing

anggota organisasi. Bersedia menerima nilai-nilai dan tujuan mencerminkan

sejauh mana seorang anggota mampu mengenal dan terikat secara psikologis pada

organisasinya, dimana pada akhirnya mereka pun bersedia untuk mempertahankan

keanggotaannya. Sedangkan proses berkelanjutan menunjukkan bentuk perhatian

seorang anggota pada organisasinya untuk mencapai keberhasilan dan kemajuan

yang berkelanjutan, dan bagi kesejahteraan mereka. Akhirnya, agar tercipta suatu

komitmen organisasi maka suatu organisasi harus memiliki nilai-nilai, respek

serta adil terhadap anggotanya (McKinnon et al., 2003).

Organisasi merupakan suatu bentuk kelompok sosial yang terdiri dari

beberapa anggota yang mempunyai kesatuan persepsi bersama. Oleh karena itu,

komitmen organisasi merupakan sifat hubungan yang ada antara anggota dengan

organisasinya. Atau komitmen organisasi berdasarkan premis dimana individu