PENGARUH PROFITABILITAS, SOLVABILITAS DAN UMUR

PERUSAHAAN TERHADAP AUDIT REPORT LAG PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DIBURSA

EFEK INDONESIA PERIODE 2013-2015

Siti Amariyah, Masyhad, Nurul Qomari

Prodi Akuntansi Fakultas Ekonomi dan Bisnis, Universitas Bhayangkara Surabaya riaamaria@yahoo.com

ABSTRAK

Penelitian ini menggunakan data dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2013-2015. Setelah dilakukan seleksi sampel ditetapkan sebanyak 13 perusahaan dalam penelitian ini. Uji statistik yang digunakan dalam penelitian ini adalah uji statistik deskriptif terhadap variabel independen. Sedangkan uji hipotesis menggunakan regresi linier berganda (Multiple regression). Hasil pengujian menunjukkan bahwa (1) variabel profitabilitas,solvabilitas, dan umur perusahaan secara simultan berpengaruh signifikan terhadap audit report lag. (2) dari penelitian yang telah dilakukan dapat diketahui bahwa variabel profitabilitas,solvabilitas secara parsial berpengaruh tidak signifikan sedangkan untuk variabel umur perusahaan secara parsial berpengaruh signifikan terhadap audit report lag. (3) variabel X3 umur perusahaan mempunyai pengaruh dominan terhadap audit report lag.

Kata Kunci : Audit Report Lag, Profitabilitas, Solvabilitas, dan Umur Perusahaan.

ABSTRACT

This research analyzes the influence of profitability, solvability, and age of company to Audit Report Lag. This researcher uses data from manufacturing companies listed on the stock exchange Indonesia period 2013-2015. After done sample selection is set as many as 11 research is descriptive statistic test used in this research is descriptive statistic test to independent variable, while hypothesis test using multiple linear regression. Test result show that (1)variable profitability,solvencyand age of the company simultaneously have a significant effect on audit report lag. (2)from the research that has been done can be seen that the variable profitability, solvency in partial effect is not significantwhile for variable age of company partially significanteffect on audit report lag (3) variable x3 age of company have dominant influence to audit report lag.

PENDAHULUAN

Pada era globalisasi saat ini perkembangan dunia usaha semakin maju, hal ini

menyebabkan tingkat persaingan diantara perusahaan dengan perusahaan lainnya

semakin ketat. Kondisi demikian menuntut perusahaan untuk selalu memperbaiki

dan menyempurnakan bidang usahanya agar dapat bersaing dengan perusahaan lain

dan mempertahankan keberadaan perusahaan-perusahaan secara berkelanjutan.

Kegiatan usaha terdiri dari berbagai kegiatan fungsional yang saling berhubungan

diantara kegiatan yang satu dengan yang lainnya. Diantara semua fungsi, fungsi

keuangan adalah fungsi yang cukup penting dalam mendukung keuangan

perusahaan, termasuk mengelola dana dan mendistribusikan dana ke setiap fungsi

perusahaan serta mengendalikan pengeluaran dana tersebut. Untuk membantu

kelancaran kegiatan usaha perusahaan maka manajemen menuntut dapat mengelola

keuangan dengan sebaik mungkin.

Kasmir, (2016:66) laporan keuangan merupakan kewajiban setiap perusahaan

untuk membuat dan melaporkannya pada suatu periode tertentu. Apa yang

dilaporkan kemudian dianalisis, sehingga dapat diketahui kondisi dan posisi

perusahaan terkini. Dengan melakukan analisis akan diketahui letak kelemahan dan

kekuatan perusahaan. Laporan keuangan juga akan menentukan langkah apa yang

dilakukan perusahaan sekarang dan kedepan, dengan melihat berbagai persoalan

yang ada, baik kelemahan maupun kekuatan yang dimilikinya. Disamping itu, juga

untuk memanfaatkan peluang yang ada dan menghadapi atau menghindari ancaman

yang mungkin timbul sekarang dan dimasa yang akan datang. Salah satu kendala

dalam menyajikan laporan keuangan untuk di audit oleh akuntan publik. Akuntan

publik mengharuskan suatu laporan keuangan agar diaudit adalah dengan tujuan

untuk memberikan opini tentang kewajaran laporan keuangan, artinya bahwa laporan

keuangan yang disajikan manajemen perlu verifikasi apakah telah sesuai dengan

TINJAUAN PUSTAKA

Signalling theory

Signalling Theory adalah teori yang menyebut suatu pihak (agent)

menyampaikan informasi tentang dirinya sendiri kepada pihak lain (principal)

(Connelly, 2012). Perusahaan yang laporan keuangannya tepat waktu akan mendapat

pandangan positif dari masyarakat, para investor akan menilai bahwa perusahaan

memiliki kinerja yang baik. Sebaliknya, perusahaan dengan Audit Report Lag yang

panjang akan memberikan sinyal buruk, investor akan berfikir bahwa perusahaan

tersebut memiliki masalah dalam kinerjanya.

Permatasari (2012), teori sinyal menyatakan bahwa informasi penting yang

dikeluarkan perusahaan akan berpengaruh terhadap keputusan investasi pihak luar

perusahaan. Informasi merupakan unsur penting bagi para pengguna laporan

keuangan khususnya investor dan pelaku bisnis karena informasi menyajikan

keterangan catatan atau gambaran keadaan masa lalu, saat ini maupun keadaan masa

yang akan datang. Informasi yang dipublikasikan merupakan kabar yang diberikan

perusahaan sebagai sinyal bagi investor dalam pengambilan keputusan investasi.

Shabrina (2014), informasi yang diberikan oleh perusahaan akan direspon

langsung oleh pasar sebagai sinyal good news atau bad news. Sehingga sinyal yang

diberikan oleh perusahaan dapat diterima dan diharapkan pasar dapat membedakan

perusahaan yang berkualitas baik dan buruk. Teori sinyal bermanfaat sebagai

akurasi dan ketepatan waktu dalam melakukan pelaporan keuangan ke publik.

Semakin lama Audit Report Lag menyebabkan kurang bergunanya informasi dalam

mengambil keputusan karena informasi kehilangan sifat relevan.

Agency Teory

Dalam proses audit terdapat teori keagenan yang menjelaskan hubungan

antara agen (auditor independen) dan prinsipal (manajemen). Di dalam hubungan

keagenan terdapat suatu kontrak, dalam hal ini satu orang atau lebih (prinsipal)

memerintah orang lain (auditor independen) untuk melakukan suatu jasa atas nama

prinsipal dan memberi masukan untuk membuat keputusan yang terbaik bagi

principal (Saleh, 2004). Bahasan Audit Report Lag ini berkaitan erat dengan Agency

mengenai hutang jangka panjang dan laba rugi perusahaan yang berperan penting

dalam laporan keuangan. Pemeriksaan lanjut ini yang memerlukan waktu lebih dan

akan mempengaruhi Audit Report Lag.

Karakteristik Laporan Keuangan

Prastowo (2005:7-8) karakteristik laporan keuangan yang membuat informasi

dalam laporan keuangan dapat digunakan oleh pemakai laporan adalah sebagai

berikut:

a. Dapat Dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah

kemudahan untuk dipahami oleh para pemakai.

b. Relevan

Sebuah informasi dapat dikatakan relevan apabila informasi tersebut dapat

mempengaruhi keputusan ekonomi pemakai dengan membantu untuk

mengevaluasi peristiwa masa lalu dan masa depan, menegaskan atau mengoreksi

hasil evaluasi dimasa lalu.

c. Keandalan

Informasi dapat dikatakan andal apabila informasi tersebut bebas dari pengertian

yang menyesatkan, kesalahan material dan dapat diandalkan pemakainya sebagai

penyajian yang tulus dan jujur yang seharusnya disajikan atau yang secara wajar

diharapkan dapat disajikan.

d. Dapat dibandingkan

Pemakai laporan keuangan harus dapat membandingkan laporan keuangan

antara perusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan

posisi keuangan secara relatif. Selain itu, pemakai juga harus dapat

membandingkan laporan keuangan perusahan antar periode untuk

mengindentifikasi kecenderungan posisi keuangan dan kinerja perusahaan.

Laporan keuangan harus disusun sesuai prinsip akutansi berterima umum.

(PABU) agar dapat memenuhi kebutuhan semua pihak yang mempunyai

kepentingan atas laporan keuangan perusahaan.

Wirakusumo dan Candrawati (2010), kualitas informasi keuangan dapat

relevan apabila laporan keuangan tersebut disampaikan secara tepat waktu dan

mempunyai manfaat. Semakin lama penyampaian laporan keuangan, semakin

berkurang nilai manfaat atas laporan keuangan yang disampaikan kepada pengguna

laporan keuangan dalam mengambil keputusan.

Peraturan Badan Pengawas Pasar Modal (BAPEPAM) Tentang Laporan Keuangan.

Peraturan Badan Pengawas Pasar Modal Nomer X.K.2 Lampiran Keputusan

BAPEPAM Nomer: Kep-346/BL/2011 mengenai penyampaian laporan keuangan

berkala emiten atau perusahaan publik. Untuk memberikan informasi yang cepat dan

relevan bagi pengguna laporan keuangan suatu emiten, BAPEPAM mewajibkan bagi

seluruh perusahaan yang terdaftar dipasar modal untuk menyampaikan laporan

keuangan tahunan secara tepat waktu dan disertai dengan lapoan auditor independen

dan disampaikan kepada BAPEPAM selambat-lambatnya akhir bulan ketiga (90

hari) setelah tanggal laporan keuangan tahunan. Berdasarkan peraturan BAPEPAM

laporan keuangan yang harus disampaikan terdiri :

a. Laporan posisi keuangan (neraca).

b. Laporan laba rugi.

c. Laporan perubahan ekuitas.

d. Laporan keuangan pada awal periode komparatif, jika perusahaan publik

menerapkan kebijakan akuntansi secara retrospektif, atau membuat penyajian

kembali pos-pos laporan keuangan.

e. Catatan atas lapoaran keuangan.

Laporan keuangan yang telah diwajibkan oleh BAPEPAM harus tepat waktu,

apabila dalam penyampaian laporan keuangan tahunan perusahaan publik mengalami

keterlambatan sesuai tanggal yang telah ditetapan maka perusahaan publik akan

dikenakan sanksi berdasarkan peraturan BAPEPAM Nomer:I.H Gabungan

Keputusan Direksi PT Bursa Efek Jakarta Nomer: 307/BEJ/07-2004 tentang sanksi

yang menyatakan perusahaan tercatat yang melakukan pelanggaran dari peraturan

Bursa Efek dengan ketentuan :

a. Peringatan tertulis I, keterlambatan penyampaian laporan keuangan (30 hari)

b. Peringatan tertulis II denda Rp. 50.000.000, apabila hari kalender ke-31 hingga

kalender ke-61 perusahaan belom menyampaikan laporan keuangan sesuai

ketentuan.

c. Peringatan tertulis III dan denda tambahan sebesar Rp.150.000.000, apabila sejak

hari kalender ke-61 hingga kalender ke-91 sejak batas lampaunya penyampaian

laporan keuangan perusahaan belum memenuhi kewajiban penyampaian laporan

keuangannya.

d. Penghentian sementara perdagangan efek perusahaan tercatat di Bursa, apabila

dimulai dari kalender ke-91 perusahaan belum memenuhi kewajiban

penyampaian laporan keuangan pada Bursa Efek.

Audit Report Lag

Rentang waktu antara tanggal tutup buku perusahaan dengan tanggal

dikeluarkannya opini auditor dapat diketahui lamanya waktu penyelesaian audit.

Mohamad (2010) menyebutnya sebagai Audit Report lag. Audit Report Lag dianggap

menjadi faktor penting bagi perusahaan, investor, regulator dan eksternal auditor. Hal

ini diyakini bahwa Audit Report Lag mempengaruhi ketepatan waktu pelaporan

keuangan yang pada gilirannya mempengaruhi ketidakpastian informasi akuntansi

dan pasar reaksi terhadap rilis informasi akuntansi. Secara khusus, Audit Report Lag

meningkat dengan peningkatan sejauh pekerjaan audit.

Tingkat pekerjaan audit dipengaruhi oleh resiko bisnis auditor, komplesitas

audit dan faktor yang berhubungan dengan pekerjaan lain, termasuk pos luar biasa,

rugi bersih dan opini-opini audit yang berkualitas. Juga, peningkatan insentif

perusahaan untuk memberikan laporan tepart waktu menyebabkan Audit Report Lag

lebih pendek. Tujuan menyeluruh dari suatu audit laporan keuangan adalah

menyatakan pendapat apakah laporan keuangan klien telah menyajikan secara wajar

dalam semua hal yang material sesuai dengan prinsip akuntansi yang berlaku umum.

Untuk menjaga tingkat relevansi dari laporan keuangan harus disampaikan tepat

waktu agar dapat digunakan sebagai dasar pengambilan keputusan.

Agoes dan Hoesada (2012: 68), untuk menentukan apakah laporan keuangan

telah sesuai dengan standart akutansi berterima umum, auditor harus melakukan

mengandung kesalahan atau salah saji material lainnya. Pengujian substantif

dilakukan untuk mengumpulkan bukti-bukti yang digunakan auditor mencapai

kesimpulan tentang apakah laporan keuangan telah disajikan secara wajar dalam semua hal yang material serta untuk menerbitkan laporan audit”.

Lag dalam arti bahasa indonesia adalah keterlambatan. Keterlambatan ini

berhubungan dengan rentang waktu yang diperlukan dalam proses audit sampai audit

laporan keuangan selesai diaudit oleh auditor independen. Kartika (2011), Audit

Report Lag adalah lamanya waktu penyelesaian pelaksanaan audit yang dilihat dari

tanggal penutupan tahun buku sampai dengan tanggal diterbitkan laporan audit.

Ketetapan penerbitan laporan keuangan auditan merupakan hal yang sangat penting bagi perusahaan dan penggunaan laporan keuangan. “ Menurut Listiana dan Susilo (2012), ketepatan waktu penyampaian laporan keuangan perusahaan yang

telah diaudit oleh auditor independen membantu perusahaan untuk menghindari

denda atas keterlambatan yang dikenakan sesuai keputusan Direksi PT Bursa Efek

Jakarta Nomor : Kep- 307/BEJ/07-2004”.

Adapun faktor-faktor yang menyebabkan lamanya waktu penyelesaian

pengauditan ini tidak terbatas pada faktor internal perusahaan saja, namun juga pada

faktor eksternal juga. Faktor internal biasanya dipengaruhi oleh profitabilitas, umur

perusahaan, laba rugi, dan solvabilitas. Sedangkan faktor eksternal biasanya

dipengaruhi oleh kualitas kantor akuntan publik (KAP) yang mengaudit laporan

keuangan perusahan yang bersangkutan. Kantor akuntan publik yang sudah lama

berdiri dan banyak menjalankan proses auditing membutuhkan waktu yang lebih

singkat dalam menyelesaikan auditnya, karena KAP tersebut data melaksanakan

audit secara lebih efisien dan memiliki tingkat flesibilitas jadwal waktu tepat.

Ketepatan waktu dalam penyampaian laporan keuangan sangat bergantung

dari ketepatan waktu auditor dalam menyelesaikan pekerjaan auditnya. Audit Report

Lag dapat diukur berdasarkan sejak tanggal tutup buku perusahaan sampai tanggal

yang tertera pada laporan auditor independen (Aziza dan Kumalasari, 2010).

Tanggal laporan keuangan

Audit Report

Lag = -

Kerangka Konseptual

Sumber : Peneliti, (2017)

Gambar 1 Kerangka Konseptual

Hipotesis

Berdasakan landasan teori dan pemikiran diatas maka hipotesis yang diajukan

dalam penelitian ini adalah sebagai berikut :

H1. Profitabilitas, Solvabilitas, dan Umur Perusahaan berpengaruh secara parsial

terhadap Audit Report Lag.

H2. Profitabilitas, Solvabilitas, dan Umur Perusahaan berpengaruh secara simultan

terhadap Audit Report Lag.

H3. Dari ketiga variabel profitabilitas, solvabilitas, dan umur perusahaan, maka

variabel umur perusahaan yang berpengaruh dominan terhadap Audit Report

Lag.

METODE PENELITIAN Populasi

Sugiono, (2010:115) Populasi adalah wilayah generalisasi yang terdiri atas

obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Sampel

Sampel adalah sebagian dari jumlah karakteristik yang dimiliki oleh populasi

tersebut (Sugiyono, 2010:116).

Profitabilitas (X1)

Solvabilitas (X2)

Umur Perusahaan (X3)

Lokasi Dan Penelitian

Lokasi penelitian ini dilakukan di Galeri Investasi Universitas Bhayangkara

Surabaya, yaitu Bursa Efek Indonesia (BEI). Data didapat dengan mengakses situs

www.idx.co.id.

Jenis Data

Jenis data yang digunakan adalah data sekunder. Data sekunder merupakan

data penelitian yang yang diperoleh peneliti secara tidak langsung melalui media

perantara (diperoleh dan dicatat) oleh pihak lain ( indratomo dan supomo, 2011:147).

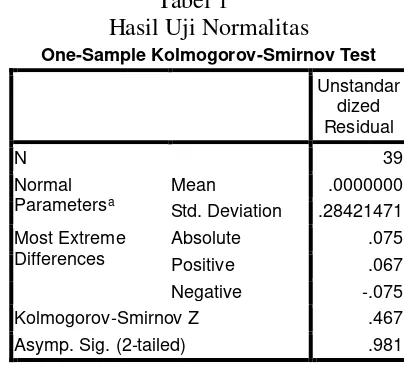

HASIL ANALISIS DAN PEMBAHASAN Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

independent, variabel dependen, atau keduanya mempunyai distribusi normal atau

tidak.Model regresi yang baik adalah memiliki distribusi data normal atau mendekati

normal.Untuk mengetahui normalitas data dapat menggunakan statistic “Kolmogorov Smirnov” pada nilai unstandarized residual. Criteria yang digunakan jika nilai “Asymp Sig” (2 tailed) lebih besar dari 0,05 dapat dinyatakan bahwa model

regresi memenuhi asumsi normalitas. Hasil perhitungan uji normalitas ditunjukkan

Dari Tabel 1 diketahui bahwa nilai signifikansi (nilai probabilitas) yang

diperoleh lebih besar dari 0,05 (0,981 > 0,05) maka distribusinya adalah normal,

sehingga dapat dilakukan regresi linear berganda.

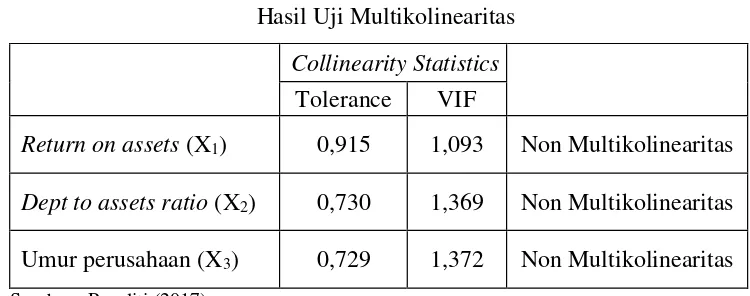

Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2011:95).

Gejala multikolinieritas terjadi jika terdapat korelasi yang kuat diantara variabel

variabel bebas.Maka hal ini merupakan indikasi adanya multikolinieritas, sehingga

kemungkinan besar variabel-variabel yang mengalami gejala ini menjadi tidak

signifikan secara statistik.Untuk mendeteksi adanya multikolinearitas dapat dilihat dari

Variance Inflation Factor (VIF) dan nilai tolerance melalui program SPSS. Nilai cut off

yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance

< 0,10 atau sama dengan nilai VIF>10. Jika nilai VIF >10 maka terjadi

multikolinearitas. Dan sebaliknya apabila VIF < 10 maka tidak terjadi multikolinearitas

(Ghozali, 2006:91). Hasil perhitungan uji multikolinieritas ditunjukkan dalam Tabel 2

dibawah ini:

Tabel 2

Hasil Uji Multikolinearitas

Collinearity Statistics

Tolerance VIF

Return on assets (X1) 0,915 1,093 Non Multikolinearitas

Dept to assets ratio (X2) 0,730 1,369 Non Multikolinearitas

Umur perusahaan (X3) 0,729 1,372 Non Multikolinearitas

Sumber: Peneliti (2017)

Berdasarkan perhitungan pada Tabel 2 diketahui bahwa semua variabel bebas

dalam penelitian ini tidak terjadi multikolinearitas, dimana seluruh nilai VIF < 10.

Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu

berurutan sepanjang waktu berkaitan satu sama lainnya. Untuk mendeteksi ada atau

tidaknya autokorelasi, dapat digunakan uji Durbin Watson yang dapat dilakukan

melalui program SPSS. Dengan hipotesis yang akan diuji:

Tabel 3

Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .492a .242 .177 .29614 1.867

a. Predictors: (Constant), AGE, ROA, DER b. Dependent Variable: ARL

Sumber: Peneliti (2017)

Berdasarkan Tabel 3 dapat diketahui bahwa model regresi tidak terjadi autokorelasi, yang mana ditunjukkan dengan du < d < 4 – du (1,65< 1,867< 2,35).

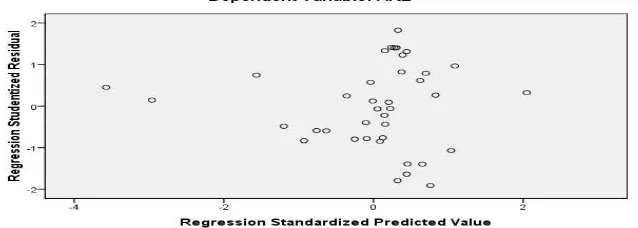

Uji Heteroskedastisitas

Pengujian heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah

model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke

pengamatan yang lain. Jika varians dari residual dari satu pengamatan ke

pengamatan lain tetap maka disebut homoskedastisitas,dan jika variance berbeda

disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas. Hasil heteroskedastisitas dapat digambarkan sebagai berikut:

Sumber: Peneliti (2017)

Berdasarkan Gambar 2 grafik scatterplot menunjukkan bahwa data tersebar

diatas dan dibawah angka 0 (nol) pada sumbu Y dan tidak terdapat suatu pola yang

jelas pada penyebaran data tersebut. Hal ini berarti tidak terjadi heteroskedastisitas

pada model persamaan regresi, maka dapat disimpulkan bahwa model persamaan

regresi linier dalam penelitian ini,bebas dari asumsi dasar (klasik) tersebut, sehingga

pengambilan keputusan melalui uji F dan uji t yang akan dilakukan dalam penelitian

ini tidak akan bias atau sesuai dengan tujuan penelitian.

Adapun teknik analisis yang digunakan dalam analisis data dan pengujian

hipotesis ini adalah dengan menggunakan model analisis regresi linier berganda.

Hasil analisis regresi linear berganda dapat dilihat pada Tabel 4 berikut ini:

Tabel 4

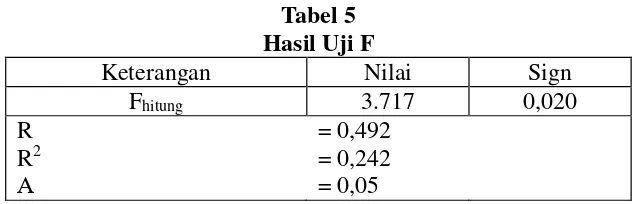

Uji F dilakukan untuk mengetahui apakah variabel bebas secara

bersama-sama mempunyai pengaruh yang signifikan terhadap variabel terikat.

Tabel 6

Hasil uji “t”

Variabel t hitung Sig. Keterangan

Return on assets (X1) -1,929 0,062 Tidak Signifikan

Dept to assets ratio (X2) 1,691 0,100 Tidak Signifikan

Umur perusahaan (X3) -3,128 0,004 Signifikan

Sumber:hasil setelah outlier peneliti (2017)

SIMPULAN

Berdasarkan hasil pengolahan data dalam penelitian ini dapat ditarik

kesimpulan sebagai berikut :

1. Dari penelitian yang telah dilakukan dapat diketahui bahwa variabel umur

perusahaan secara parsial mempunyai pengaruh terhadap Audit report Lag pada

perusahaan manufaktur yang terdaftar di BEI. Sedangkan untuk variabel

Return on assets dan Dept to assets ratio secara parsial mempunyai pengaruh

yang tidak signifikan terhadap Audit report Lag pada perusahaan manufaktur

yang terdaftar di BEI.

2. Profitabilitas (Return on assets), Solvabilitas (Dept to assets ratio) dan umur

perusahaan secara simultan mempunyai pengaruh terhadap Audit report Lag

pada perusahaan manufaktur yang terdaftar di BEI.

3. Dari penelitian yang telah dilakukan dapat diketahui bahwa variabel umur

perusahaan secara parsial mempunyai pengaruh terhadap Audit report Lag pada

perusahaan manufaktur yang terdaftar di BEI. Sedangkan untuk variabel

Return on assets dan Dept to assets ratio secara parsial mempunyai pengaruh

yang tidak signifikan terhadap Audit report Lag pada perusahaan manufaktur

yang terdaftar di BEI.

4. Dari penelitian yang telah dilakukan dapat diketahui bahwa variabel yang

paling dominan diantara variabel profitabilitas, solvabilitas dan umur

perusahaan bahwa indikator X3 yaitu umur perusahaan mempunyai

pengaruh secara signifikan terhadap Audit report lag pada perusahaan

SARAN

1. Bagi Peneliti

Untuk penelitian yang akan datang, diharapkan untuk menambah jumlah

variabel yang akan diteliti terutama variabel bebasnya. Sehingga lebih dapat

diketahui variabel mana saja yang berpengaruh terhadap Audit report Lag

perusahaan. Dan juga diharapkan untuk menambah periode tahun yang akan

diteliti.

2. Bagi Perusahaan

Bagi para investor hendaknya memperhatikan kinerja keuangan perusahaan

sebelum melakukan investasi pada suatu perusahaan.

DAFTAR PUSTAKA

Azizah Nur, and Ratih Kumalasari, 2010, “Pengaruh profitabilitas, rasio utang, ukuranperusahaandanjenisperusahaanterhadap Audit Report Lag”.

Connelly, Brian L. 2012. “Signalling Theory: A reviewand Assessment”.Citation Reports.

Hanafi, M, Mamduh dan Halim, Abdul. 2016. “analisislaporankeuangan”, edisikelima, penerbit UPP STIM YKPN, Yogyakarta.

Kasmir, 2016. “Pengantar Manajemen Keuangan”, Edisi kedua, Penerbit Prenadamedia group, Jakarta.

Listiana, and Widhiasari, shinta.2016, “pengaruhprofitabilitas, reputasi auditor, dan pergantian auditor terhadap Audit Report Lag”.E-jurnal Akuntansi 15.1.

Nugroho, Ahmadi. 2012. “Faktor-Faktor yang Mempengaruhi Intelectual Capital Disclosure (ICD)”. Accounting Analysis Journal:1-10.

Permatasari, V Marlinda. 2012. “Pengaruh Profitabilitas, Solvabilitas, Ukuran Perusahaan Ukuran Akuntan Publik, dan Opini Auditor”.

Saleh, Rachmad. 2004. “Studi Empiris Ketepatan Pelaporan Keuangan Perusahaan Manufaktur di Bursa Efek Indonesia Jakarta”. Simposium Nasional Akuntansi VII.

Supriyati, R. E. I. 2012. “Faktor Faktor Yang Mempengaruhi Audit Report Lag Perusahaan Manufaktur di Indonesia dan Malaysia”

.